Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

«Дочка» крупнейшего застройщика из Татарстана — девелоперская компания «Унистрой» — получила разрешение на строительство жилого дома в северной столице.

Санкт-Петербург стал четвертым городом присутствия компании после Казани, Уфы и Самары. Как рассказали Boomin в «Джи-групп», новый объект «Унистрой» будет расположен в Красногвардейском районе города, рядом со Свердловской набережной в створе Пискаревского проспекта.

«Проект включает два уровня зонирования пространства. Первый — встроенные офисные и коммерческие помещения, заезды в паркинг. Второй, приватный, — уютное дворовое пространство, свободное от машин и доступа посторонних. Во дворе будут расположены зоны отдыха, амфитеатр, воркаут и игровые пространства», — отметили в компании.

Фасады здания будут облицованы клинкерной плиткой, предусмотрено витражное остекление.

В доме клубного формата планируется 141 жилое помещение, в том числе коллекционные квартиры с просторными террасами и угловым остеклением, мастер-спальни с ванными и гардеробными, сауны, а также эксклюзивные пентхаусы на последних этажах. Квартиры будут сдаваться с предчистовой отделкой White box.

«Подземный паркинг будет с семейными местами на две машины, парковками для электрокаров с зарядными станциями и мотоциклов. На паркинге также предусматриваются кладовые», — рассказали в «Джи-групп».

Девелопмент представлен на долговом рынке с начала 2000-х годов, но до недавнего времени это были преимущественно крупные строительные холдинги, которые привлекали финансирование для реализации масштабных проектов. В последние годы на публичный рынок стало выходить все больше средних и небольших застройщиков. Преимущества облигаций и ограничения на доступ к средствам дольщиков стимулируют все больше девелоперов осваивать новый источник фондирования.

С 1 июля 2019 г. вступили в силу новые правила продажи по договорам ДДУ, согласно которым застройщик получает доступ к средствам дольщиков только после ввода объекта в эксплуатацию. До этого момента вся выручка от продаж аккумулируется на специальных эскроу-счетах, а строительство должно вестись на собственные или заемные средства. Постепенный переход отрасли на новые правила стимулировал застройщиков выстраивать взаимоотношения с кредиторами, при том что на момент вступления закона в силу многие в принципе не имели такого опыта. Подробно о новых тенденциях на рынке недвижимости рассказали сами участники рынка в нашем недавнем обзорном материале: «Ход девелопером».

По сравнению с банковским проектным финансированием, облигации чуть дороже, но это компенсируется гибкостью инструмента. Привлеченные средства застройщик может использовать по своему усмотрению, в то время как банковский заём может быть использован исключительно в рамках проекта, под реализацию которого он привлекался.

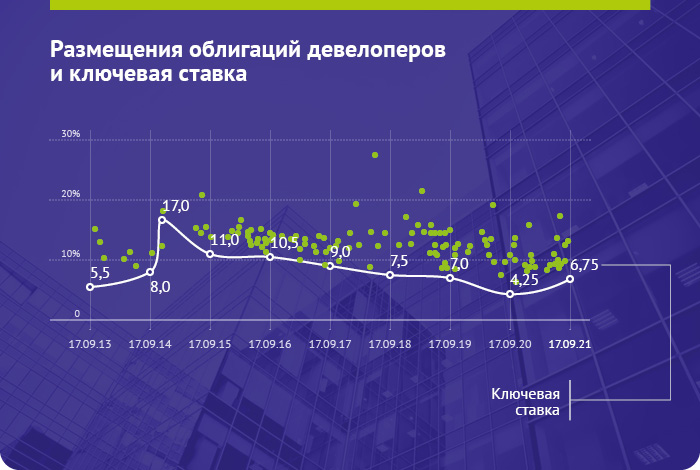

Пик по размещению облигаций девелоперов пришелся на 2018 г., но он был обусловлен участием единственного дебютанта. Из объема эмиссии 125 млрд руб. чуть более 76 млрд руб. пришлось на 13 выпусков аффилированного с Газпромом ООО «Жилой микрорайон», которое застраивает поселок для работников Амурского ГПЗ. Без учета этого разового размещения объем первичного рынка облигаций девелоперов с 2018 г. стабильно растет, а пик ожидается по итогам 2021 г.

Дополнительным драйвером для выхода девелоперов на рынок в последние годы было снижение ставок. С 2015 до 2020 г. Банк России методично снижал ключевую ставку, ускоряясь с апреля 2017 г. по март 2018 г. и с июня 2019 по июль 2020 г. Вслед за ней снижалась и стоимость заимствований для девелоперов.

За исключением небольшого скачка в 2018 г., обусловленного всплеском ставок из-за истории с санкциями США, стоимость облигационных займов для девелоперов стабильно снижалась. Несмотря на рост ставок в 2021 г., доходность первичных размещений оставалась на многолетнем минимуме, отражая высокий спрос со стороны инвесторов и сохранявшиеся надежды на временный характер высокой инфляции.

Однако уже в 2022 г. ужесточение монетарной политики ЦБ в полной мере найдет отражение в рыночных условиях, и доходности вырастут. Эмитентам придется усиливать свои компетенции по части прозрачности перед инвесторами и выстраивать качественный IR, чтобы сохранить стоимость долга на приемлемом уровне. У инвесторов же появится возможность получить более привлекательные доходности при покупке на первичном рынке.

Состояние рынка недвижимости

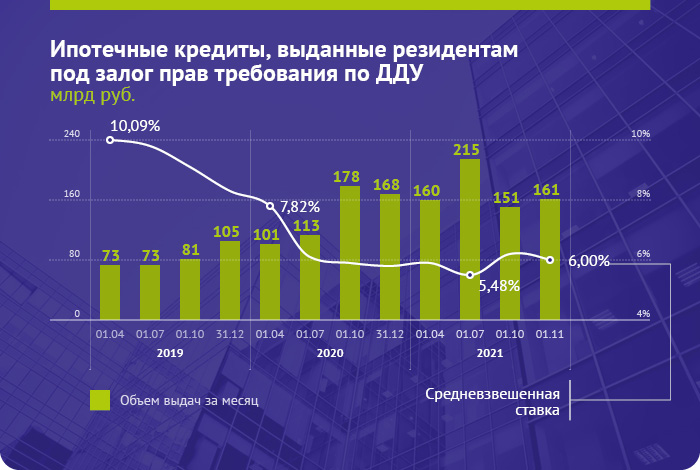

Снижение ставок благоприятно повлияло не только на процентные расходы застройщиков, но и на платежеспособный спрос. Ключевым драйвером рынка в последние годы стала дешевая ипотека, дополнительно субсидируемая государством. В этом отношении показательна статистика Банка России по объемам ипотечного кредитования.

В 2020-2021 гг. сразу несколько факторов сложились наиболее удачным образом для того, чтобы цены на недвижимость в мегаполисах стремительно выросли, поддерживая выручку девелоперов.

Во-первых, летом 2020 г. Банк России резко опустил ставку до 4,25%. Прогнозы предполагали, что такая монетарная политика сохранится еще пару лет, компенсируя негативный эффект для спроса из-за пандемии. Поэтому ипотечные ставки также пошли вниз, достигнув к концу года исторического минимума.

Во-вторых, правительство решило поддержать строительную отрасль, здоровье которой мультипликативно отражалось на широком перечне других отраслей. Государство субсидировало сниженные ипотечные ставки на первичное жилье, в результате чего средневзвешенная ставка снизилась до 6%.

В-третьих, кризисные периоды в России, к числу которых можно отнести и пандемию COVID-19, традиционно вызывают всплеск спроса на защитные активы, главным из которых в глазах населения остается недвижимость. За последние 30 лет на глазах россиян развернулось немало экономических катаклизмов, и жилая недвижимость неизменно оставалась наиболее простым и понятным активом для сбережения средств.

В-четвертых, из-за переходного периода, в течение которого все застройщики должны были перейти на эскроу-счета, еще во II половине 2019 г. объем строительства начал уверенно снижаться. В период пандемии в 2020 г. эта тенденция ускорилась, создав дефицит жилья на рынке. Минимум по объему текущего строительства был достигнут в феврале 2021 г.

В результате на рынке возник высокий спрос на фоне дефицита жилья, подстегнувший рост цен. С ноября 2018 г. по ноябрь 2021 г. средние цены за кв. м. в новом жилье в мегаполисах подскочили в 1,5–2 раза, причем большая часть этого роста пришлась на период после июня 2020г.

В условиях роста цен застройщики чувствовали себя очень комфортно в этот период. Однако уже к концу 2020 г. постепенно начал раздуваться пузырь в ценах на стройматериалы, главным образом металлоконструкции и пиломатериалы. В результате себестоимость строительства начала расти, оказывая давление на маржу девелоперов.

Риск-премия за отрасль

Читая рейтинговые отчеты по девелоперским компаниям, почти везде можно встретить фразу: «Уровень рейтинга сдерживается отраслевым риск-фактором». Это значит, что сам факт ведения деятельности в сфере строительства уже является маркером повышенного риска. Связано это со следующими особенностями.

Ярко выраженная цикличность бизнеса. Денежные потоки существенно различаются в зависимости от этапа реализации конкретного проекта застройки. От года к году финансовые поступления и выбытия могут сильно колебаться. То же самое можно сказать и о финансовых коэффициентах. Поэтому при анализе девелоперов часто используется период усреднения в три года, чтобы получить более наглядную картину. Так же важен прогноз на ближайшую перспективу.

Цикличность сглаживается в результатах работы крупных системных застройщиков, которые одновременно реализуют и продают много объектов на разной стадии готовности, компенсируя спад в продажах по завершаемым объектам ростом поступлений от вновь заложенных. При этом здесь очень важен качественный финансовый менеджмент, поскольку даже сравнительно небольшие сложности с ликвидностью в какой-то момент могут вызвать эффект снежного кома и привести к более серьезным проблемам.

Высокий уровень просроченной задолженности и большое количество дефолтов. За период с 2010 по 2020 гг. около 15% всех дефолтов приходилось на строительство жилых и коммерческих зданий. По оценке РИА Рейтинг, средняя доля просроченной задолженности по направлению «строительство зданий» в 2019–2020 гг. может быть оценена в 22,5%. Для сравнения, по корпоративному сектору в целом она не превышает 7%.

За более высокий риск-профиль отрасли девелоперам приходится предлагать инвесторам и более высокую ставку купона. При этом отраслевая премия характерна даже для эмитентов с устойчивым бизнесом. Инвесторы могут использовать эту ситуацию, чтобы пополнить свой портфель бумагами качественных компаний с высокой доходностью. При этом было бы разумным, несмотря на уверенность в эмитенте, внимательно следить за актуальным состоянием проектов компании и рынка в регионе присутствия.

Карта рынка облигаций девелоперов

На конец ноября 2021 г. рынок облигаций девелоперов представлен выпусками 27 эмитентов совокупным объемом 431 млрд руб.

Доходность по рыночным облигациям девелоперов находится в широком коридоре от 9 до 16%. Бумаги рейтинговых категорий от А- до А+ локализуются в районе 9–11,5%, в то время как доходности по бумагам с рейтингами BB и ниже в основном превышают 13,5%.

Большая часть компаний имеет рейтинги хотя бы одного из российских рейтинговых агентств и публикует отчетность по стандартам МСФО, что облегчает процесс знакомства с бизнесом. Краткая обзорная таблица по основным эмитентам рыночных выпусков приведена ниже.

Эмитент

Объем эмиссии, млн руб.

Рейтинг

Объем текущего стр-ва, тыс. кв. м (1 декабря 2021)

При выборе облигаций девелоперов инвестору важно разобраться, чем конкретно занимается компания. В этом обзоре много внимания посвящено жилищному строительству, поскольку это наиболее распространенная деятельность, которая обеспечивает большинству компаний львиную долю выручки. Однако отдельные девелоперы работают и в других секторах.

Лидеры в разных секторах жилищного строительства

Компания может заниматься коммерческой недвижимостью. Она может строить офисные, торговые, складские или гостиничные помещения. Готовые объекты могут быть проданы, а могут оставаться на балансе для получения рентного дохода. Например, компания ФПК «Гарант-инвест» не столько строит, сколько эксплуатирует готовые объекты торговой недвижимости. Соответственно, маржинальность и риски здесь будут несколько отличаться.

Также необходимо понимать, в каких регионах компании ведут деятельность. Самыми емкими рынками считаются Москва, Санкт-Петербург и соответствующие области. Следом за ними идут Краснодарский Край, а также Екатеринбург, Новосибирск и другие мегаполисы. Широкая диверсификация портфеля проектов по географическому признаку и представленность в наиболее емких рынках — большой плюс к устойчивости бизнеса девелопера.

Как и во многих других отраслях, в девелопменте — размер имеет значение. Крупные компании с сильной рыночной позицией и конкурентными преимуществами имеют больше шансов на сохранение стабильных финансовых показателей в будущем. Причем следует оценивать рыночные позиции именно в регионах присутствия, поскольку ситуация в разных частях страны может ощутимо отличаться.

Рейтинговые агентства также внимательно смотрят на зависимость компании от подрядных организаций и поставщиков стройматериалов. От контроля строительства на всех этапах может зависеть бесперебойность работ и четкое соблюдение сроков строительства.

Взгляд в будущее

Летом 2021 г. программа субсидирования ипотеки была урезана, а Банк России перешел к циклу ужесточения монетарной политики. По инерции рост цен во II полугодии 2021 г. продолжается, но в 2022 г. динамика рынка может оказаться уже более сдержанной.

На горизонте 2022–2023 г. рынок жилищного строительства может стагнировать. В отдельных регионах, где цены из-за дефицита оказались перегреты, возможно локальное снижение в отдельных категориях жилья. Тем не менее для существенной коррекции цен предпосылок нет.

Дефицит текущего строительства смягчился, но все еще сохраняется. В начале декабря доля строительства с использованием счетов эскроу составила 75%, оставляя пространство для сокращения объема застройки по старым правилам. Нижней планкой для цен реализации выступает себестоимость строительства, которая остается высокой на фоне ускорившейся до 8,4% рублевой инфляции.

Бизнес девелоперов останется стабильной историей и в последующие годы, хотя «жирный» период 2020–2021 гг. уже подходит к концу. Для инвесторов могут представлять интерес системные застройщики с хорошо диверсифицированным портфелем объектов. Помимо прочего, важным преимуществом сейчас является отработанный механизм продаж объектов через эскроу и опыт использования разнообразных источников заемного финансирования.

Девелоперы стали активнее привлекать финансирование на фондовом рынке: за год объем размещений утроился. Застройщикам благоволят рост цен на новостройки на фоне рекордного объема выдачи ипотечных кредитов и доступность проектного финансирования. Но маятник уже начал движение в другую строну. Рынку предстоит подстроиться под неуклонно снижающиеся реальные доходы населения, какими бы ни были планы властей и ожидания бизнеса.

Облигационный ресурс

По данным Boomin, общий объем размещений высокодоходных облигаций девелоперов на публичном рынке с января по ноябрь 2021 года втрое превысил показатель прошлого года — 98,5 млрд рублей против 32,2 млрд рублей. Разрыв не был бы таким впечатляющим, если бы в прошлом месяце группа компаний «ПИК» не вышла на иностранную биржу с еврооблигациями на 525 млн долларов (около 39 млрд рублей).

На рынке ВДО девелопмент представляют 23 компании, большая часть которых специализируется на строительстве жилья. Сейчас в обращении находятся 65 выпусков коммерческих и биржевых облигаций эмитентов общим объемом 320,7 млрд рублей, 19 из них — займы 2021 года.

«Повышенный интерес девелоперов к фондовому рынку в первую очередь объясняется реформой жилищного строительства, связанной с переходом отрасли с 1 июля 2019 года на банковский контроль через механизм проектного финансирования. После потери доступа к бесплатным средствам дольщиков девелоперы вынуждены искать новые источники привлечения капитала. В условиях крайне ограниченного объема собственных средств основным источником привлечения дополнительного капитала становится выход на рынок публичного долга», — объясняет директор по корпоративным рейтингам агентства «Эксперт РА» Дмитрий Сергиенко.

В 2021 году сложилась вполне благоприятная конъюнктура для привлечения девелоперами средств на бирже, считают эксперты. С одной стороны, сократилось предложение строящегося жилья из-за ухода с рынка небольших игроков, не выдержавших реформы в отрасли. С другой стороны, низкие ставки по ипотечным программам с господдержкой привели к всплеску спроса на новостройки. «Как результат, большинство девелоперов показали сильные финансовые результаты, что повысило интерес инвесторов к эмитентам от этого рынка», — указывает представитель «Эксперт РА». «Застройщики, привыкшие строить только на деньги дольщиков, ушли с рынка. По этой причине девелоперов стало меньше, а другие стали вводить меньше квадратных метров», — соглашается коммерческий директор ГК «РКС Девелопмент» Александр Коваленко.

Как рассказал Boomin генеральный директор «Джи-Групп» Линар Халитов, его компания первой в Татарстане перешла на проектное финансирование с использованием эскроу-счетов, и уже к началу 2020 года все объекты «Джи-Групп» продавались по новым правилам. Однако решение бизнес-задач требовало привлечение дополнительного финансирования.

«В портфеле проектов появились новые площадки, продолжается наполнение земельного банка. И зачастую нам требуется быстрое финансирование, чтобы, например, купить землю или иной объект. Поэтому в 2020 году мы вышли на фондовый рынок», — объяснил руководитель «Джи-Групп».

По словам директора Группы корпоративных рейтингов АКРА Василия Тануркова, выход на публичный рынок долга целесообразен для крупных игроков, имеющих высокий рейтинг кредитоспособности. «Сейчас 13 российских компаний из сектора жилищного строительства имеют кредитный рейтинг АКРА, из них четыре впервые получили его в 2021 году», — отметил он.

Согласно данным руководителя направления DCM департамента корпоративных финансов «Фридом Финанс» Максима Чернеги, средняя доходность облигаций эмитентов-девелоперов с рейтингом на уровне BB и ниже составляет 12,3%, BBB — 11,3%, A — 10,1%. «Рейтинг в диапазоне A доступен только крупнейшим федеральным компаниям, рейтинг диапазона BBB — ведущим региональным девелоперам. Ставка доходности для эмитентов с уровнем рейтинга BB+ и ниже зачастую оказывается неконкурентоспособной по сравнению с проектным финансированием от кредитных организаций», — подчеркнул эксперт. Сейчас на рынке доминируют облигации девелоперов с рейтингом А: таких выпусков 32.

С опорой на эскроу

На долю облигаций, размещенных девелоперами в 2021 году, приходится около 7-8% от общего объема заимствований участниками этого рынка, отметил вице-президент — директор дивизиона «Кредитные продукты и процессы» Сбербанка Сергей Бессонов. Основной источник средств для развития бизнеса — проектное финансирование.

«Переход строительной отрасли на проектное финансирование с использованием эскроу-счетов помог уберечь отрасль от обманутых дольщиков. По сути, использование этого механизма нивелировало инвестиционные риски на этапе строительства, люди поверили в эскроу-счета. Нам удалось обеспечить цикличность финансирования и гарантированный спрос на недвижимость», — считает заместитель министра строительства и ЖКХ России Никита Стасишин.

В 2021 году в России ожидается рекордный объем ввода жилья — 86 млн кв. м (+4,6% к уровню 2020 года). Этот позволит улучшить жилищные условия примерно 3,6 млн российских семей. С января по октябрь 2021 года в стране было введено 72,5 млн кв. м, что на 31,9% выше показателя аналогичного периода 2020 года. Площадь многоквартирных новостроек составила 31,8 млн кв. м (+22,6%), индивидуального жилья — 40,7 млн кв. м (+40,1%). Лидерами по объему ввода жилой недвижимости стали Московская область (8,3 млн кв. м), Москва (5,9 млн кв. м) и Краснодарский край (4,8 млн кв. м).

По данным замминистра строительства и ЖКХ, за 10 месяцев 2021 года количество выданных разрешений на строительство, а соответственно, и объем проектного финансирования с использованием счетов эскроу, увеличилось на 32 млн кв. м жилой площади. Всего на рынке на тот момент действовали разрешения на 156 млн кв. м жилья, а общий градостроительный потенциал Минстрой России оценивает в 223 млн кв. м.

Если в январе 2020 года с использованием счетов эскроу строилось около четверти объектов в стране, а в январе 2021 года — примерно половина, то сейчас — уже более 70%, отмечает директор Департамента обеспечения банковского надзора Банк России Александр Данилов.

«Стоимость проектного финансирования в среднем составляет 3,1% годовых, однако по трети объектов она не превышает 1%. То есть это практически бесплатный ресурс. Причина — в высокой доле покрытия кредитов застройщиков средствами на счетах эскроу. В этом случае банк выступает передаточным звеном и просто берет премию за риск», — объясняет эксперт. По данным Банка России, 1 октября на счетах эскроу находилось 2,69 трлн рублей, объем проектного финансирования при этом составил 2,23 трлн рублей.

«Например, на рынке Санкт-Петербурга и пригородов на конец третьего квартала 2021 года доля эскроу-проектов в предложении достигла 68% (+29 п. п. с начала года), — говорит руководитель консалтингового центра «Петербургская Недвижимость» (входит в Setl Group) Ольга Трошева. — За 10 месяцев 2021 года доля вновь выведенных объектов по эскроу составила 88%. Таким образом рост с начала года составил 31 процентный пункт».

По словам Линара Халитова из «Джи-Групп», сегодня для крупного застройщика привлечение проектного финансирования уже не вызывает проблем. «Все больше банков хотят работать с эскроу-счетами, добавляются новые опции, например, связанные с проектным финансированием бридж-кредиты. Финансовый рынок подстраивается под потребности застройщика», — отмечает он. По итогам 2021 года «Джи-Групп» планирует ввести в эксплуатацию 190 тыс. кв. м.

«Банки стали охотнее кредитовать покупку земельных участков: еще три года назад они не выдавали такие кредиты в принципе в рамках проектного финансирования, этим занимались отдельные специализированные финансовые подразделения», — дополняет коллегу Александр Коваленко из ГК «РКС Девелопмент». По его словам, около 85% от объемов строительства холдинга финансируется банком, остальные 15% — собственное участие девелопера.

«В качестве собственного участия группы в проекте могут выступать как облигационные займы, так и прибыль от ранее запущенных проектов», — говорит Александр Коваленко.

Тотальный переход девелоперов на проектное финансирование привел к тому, что застройщикам стало невыгодно продавать большие объемы на старте продаж, указывают участники рынка. Более того, в связи с постоянным ростом себестоимости, девелоперы стараются максимально равномерно распределить продажи во времени, чтобы иметь возможность хотя бы частичного переноса изменений себестоимости на продажную цену.

Ипотека рулит

Главным драйвером роста спроса на рынке жилищного строительства остается ипотека, объемы выдачи которой продолжают расти. По итогам 2021 года выдача ипотеки, по оценке ДОМ. РФ, составит 1,8-1,9 млн кредитов на 5,4-5,5 трлн рублей. «Это на 4% больше аналогичных показателей предыдущего года в количественном выражении и на 23% в денежном», — отметили в финансовом институте развития. Такого объема в истории страны не было никогда: в 2020 году выдача ипотеки достигла исторического максимума — 1,8 млн кредитов на 4,4 трлн рублей, а ипотечный портфель с учетом секьюритизации превысил 10 трлн рублей или около 9,5% годового ВВП.

Впрочем, по словам Никиты Стасишина (Минстрой РФ), во втором полугодии 2021 года, на фоне повышения ключевой ставки и изменения условий программы льготной ипотеки, на рынке наметился спад.

«Сейчас мы видим пока снижение ипотечного кредитования на 10%. Мы прекрасно понимаем, что все жилищные кредиты, которые выдаются сегодня, одобрены банками полтора-два месяца назад», — сообщил чиновник.

Напомним, в июне президент России Владимир Путин объявил о продлении срока действия льготной ипотеки до 1 июля 2022 года, но ставка по ней увеличена до 7% (было 6,5%), а предельная сумма кредита ограничена 3 млн рублей вместо лимитов, установленных ранее: 12 млн рублей для Москвы, Подмосковья, Санкт-Петербурга и Ленинградской области и 6 млн рублей — для остальных регионов. В середине ноября Сбербанк в третий раз за год поднял базовую ставку по ипотеке при приобретении строящегося жилья — теперь она составляет 8,8% (+0,4 п. п.). При покупке готового жилья ставка увеличена до 9,1% (+0,6 п. п.).

Александр Данилов из Банка России отмечает, что на фоне сокращения объемов выдачи льготной ипотеки быстро набирает обороты «Семейная ипотека» под 6% годовых, условия которой теперь распространены и на семьи с одним ребенком, а также совместные ипотечные программы застройщиков с банками. «Еще до отмены льготной ипотеки в прежнем виде застройщики начали предлагать клиентам не менее выгодные программы — например, совместные ипотечные программы с банками. Есть предложения без первоначального взноса, либо с первоначальным взносом и пониженной процентной ставкой», — говорит Ольга Трошева из «Петербургской Недвижимости». По ее словам, за девять месяцев 2021 года доля ипотечных сделок на рынке Санкт-Петербурга и пригородов по всем классам жилья составила 77%. Год назад этот показатель был на уровне 62-65%.

«Без поддержания той ставки, к которой привыкли наши клиенты в период льготной ипотеки, мы бы вряд ли выполняли свои планы продаж. Для покупателя квартиры механизм субсидирования ипотечной ставки ― возможность существенно уменьшить размер ипотечного платежа, купив новое жилье чуть дороже. Однако при длительном сроке кредита экономия может достигать миллионов рублей», — подчеркнула директор по развитию партнерских программ группы компаний «Самолет» Алена Анцышкина.

По словам Линара Халитова, за 11 месяцев «Джи-Групп» продала на 4% больше квартир, чем за аналогичный период прошлого года. Доля ипотечных сделок в общем объеме продаж компании составила 69%, что на 10 п. п. больше, чем в 2020 году. Средний чек за год вырос на 15%.