Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Динамика основных финансовых показателей по РСБУ компании «Альфа Дон Транс» за III квартал 2024 г. — в аналитическом обзоре Захара Кислых и Максима Шашукова, авторов проекта «Долгосрок».

ООО «Альфа Дон Транс» — один из ведущих игроков на рынке автомобильных грузоперевозок нерудных материалов и сельскохозяйственной продукции Черноземья — опубликовал операционные и финансовые результаты деятельности, подготовленные в соответствии с Российскими стандартами бухгалтерской отчетности (РСБУ) за период, закончившийся 30 сентября 2024 г.

Ранее мы публиковали актуализированный обзор состояния компании по итогам II квартала 2024 г. С точки зрения финансовой устойчивости мы продолжаем позитивно смотреть на организацию, несмотря на серьезное отклонение от плановых результатов ввиду продолжающегося стресса на рынке перевозок автотранспортом. Облигации «Альфа Дон Транса» торгуются на уровне 42-44% YTM, при этом доходность к оферте превышает 70%.

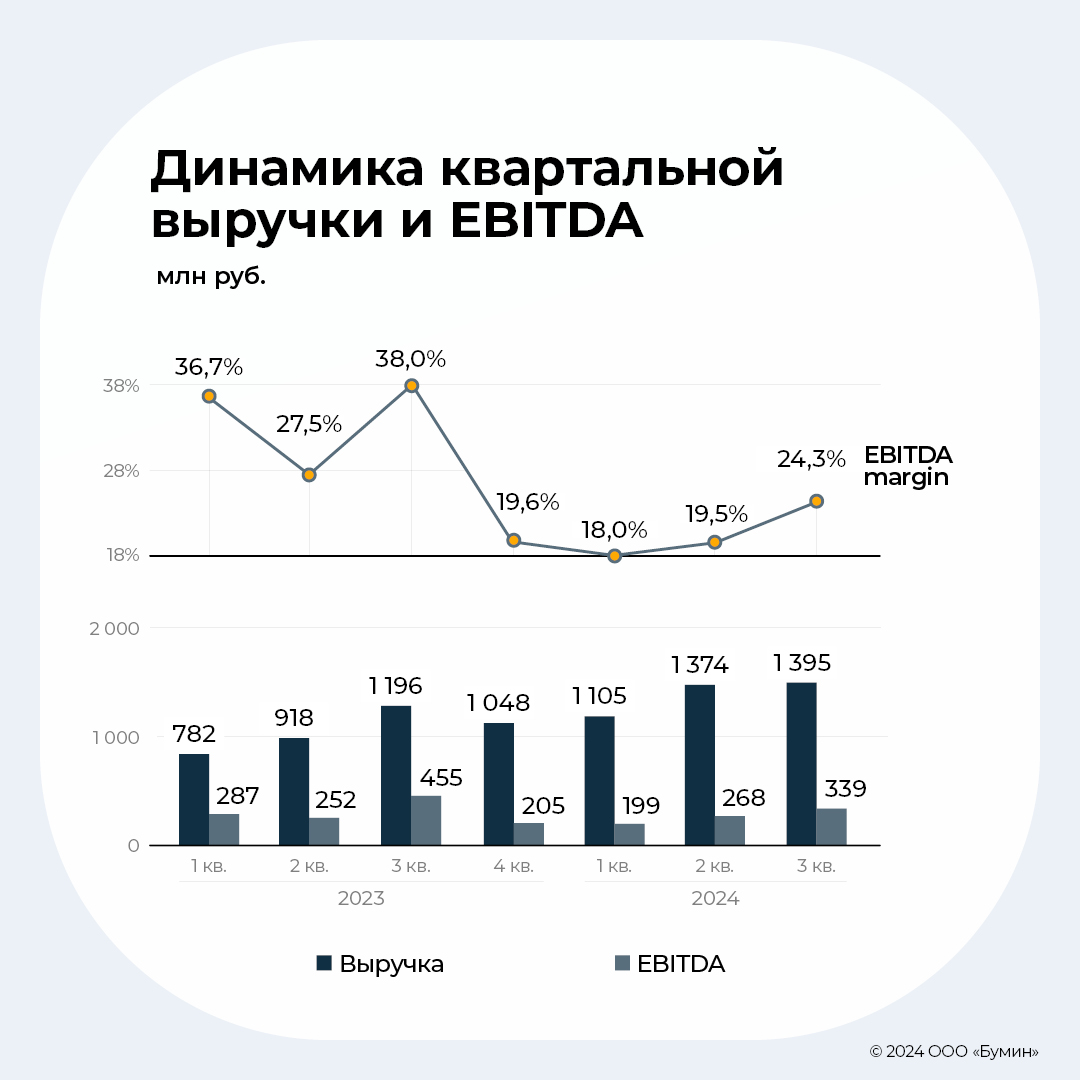

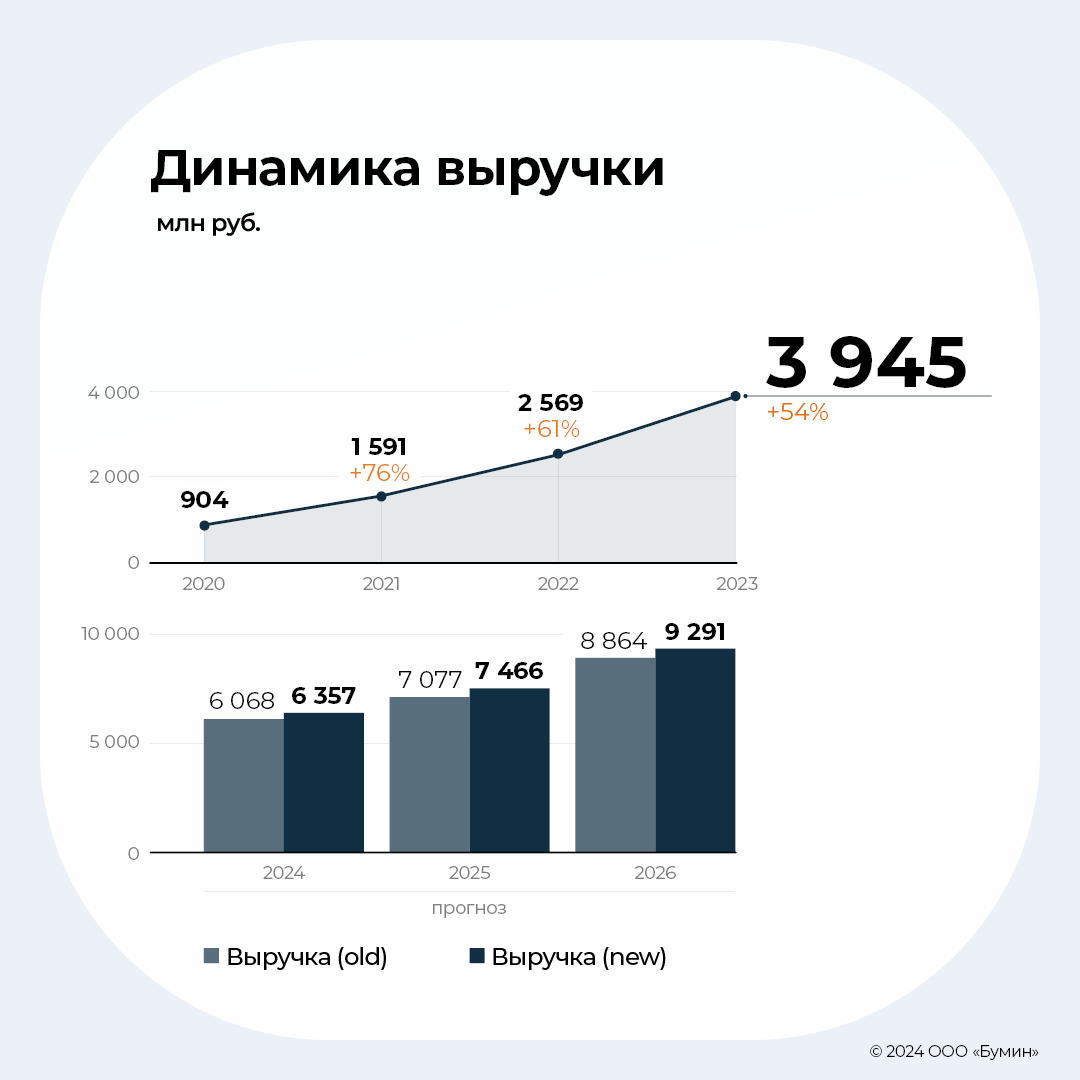

Восстановление показателей продолжается, но медленнее, чем ожидалось — 3,9 млрд рублей выручки при 0,8 млрд рублей EBITDA.

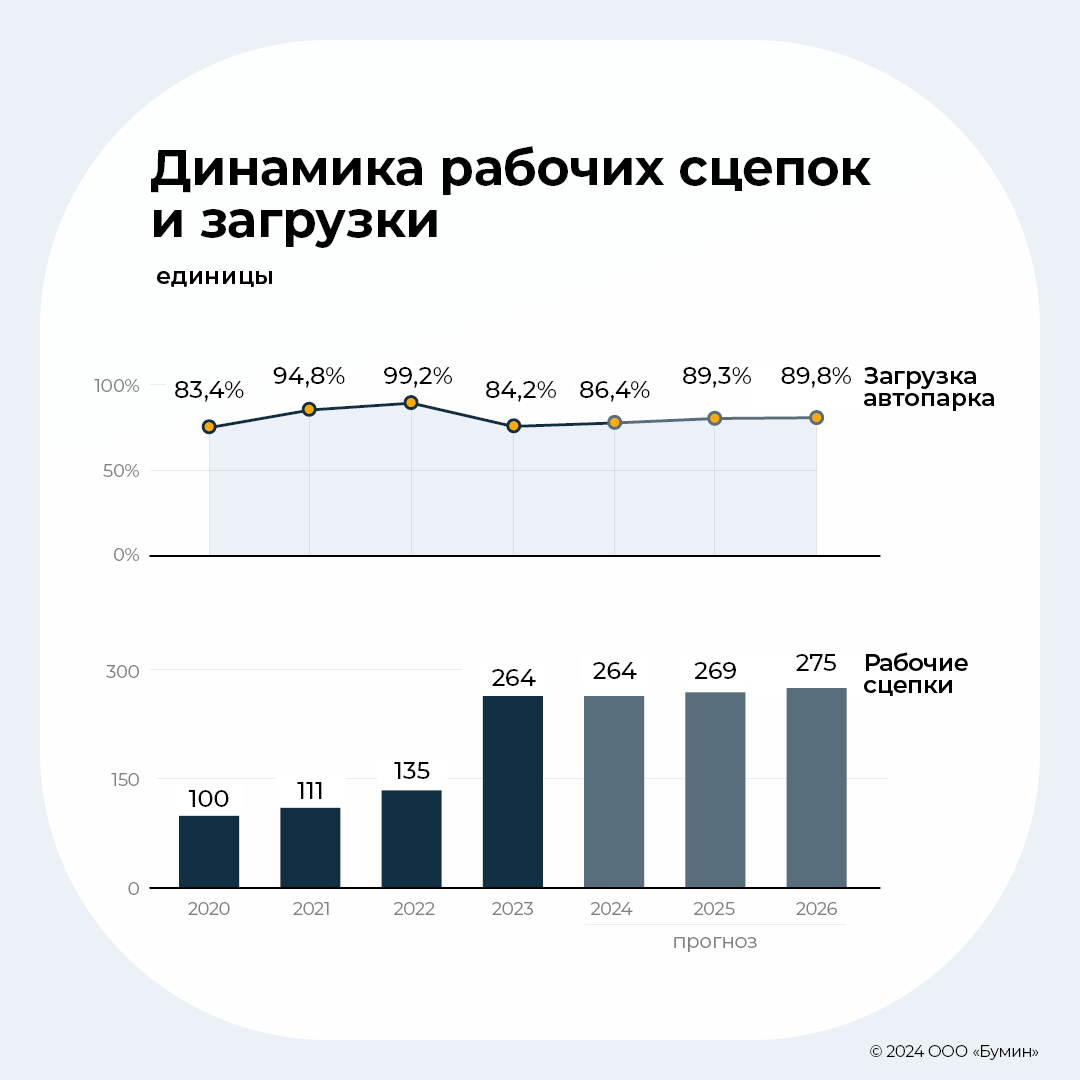

Компания сохраняет высокие темпы роста выручки, связанные с кратным увеличением автопарка в 2023 г., эффект от ввода которого реализуется уже в текущем году — 90% загрузки автопарка по итогам девяти месяцев 2024 г. (+5.5 п.п. YTD[1]

). Выручка за девять месяцев 2024 г. составила 3,875 млн рублей (+34% к аналогичному периоду прошлого года (АППГ)[2]) при EBITDA маржинальности 21% (-13 п.п. к АППГ). Стоит отметить, что EBITDA маржинальность III квартала рекордная в 2024 г. (24%) на фоне стресса рынка в первом полугодии. Тем не менее, компания не смогла выйти в чистую прибыль и зафиксировала убыток в размере 16,5 млн рублей в III квартале при совокупном убытке за девять месяцев 2024 г. в размере 164 млн рублей. Если ранее мы ожидали сезонного всплеска спроса на перевозки сельскохозяйственных культур и восстановление тарифов на перевозки, то сейчас смотрим более скептично с учетом комментариев менеджмента по сохранению чистого убытка по результатам 2024 г.

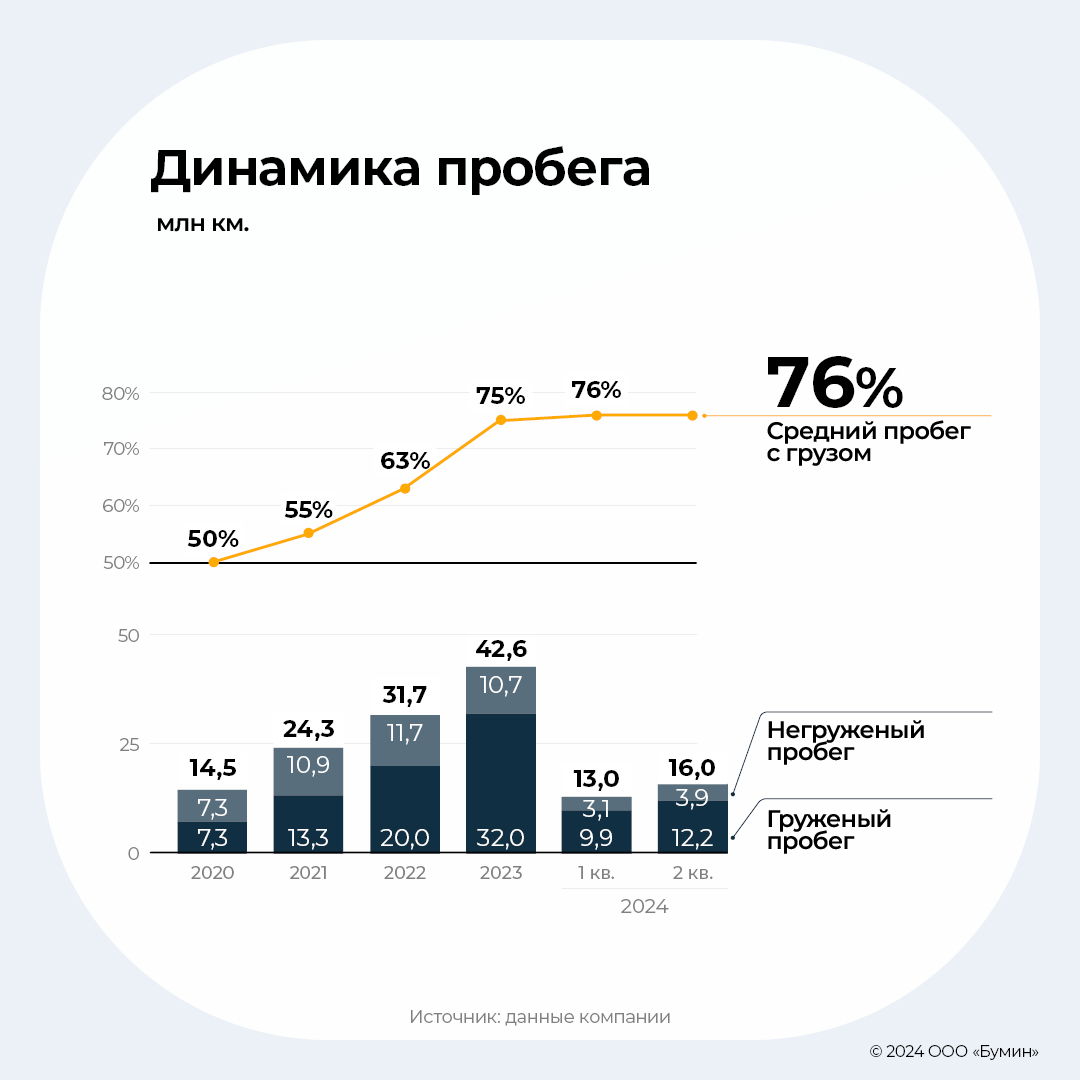

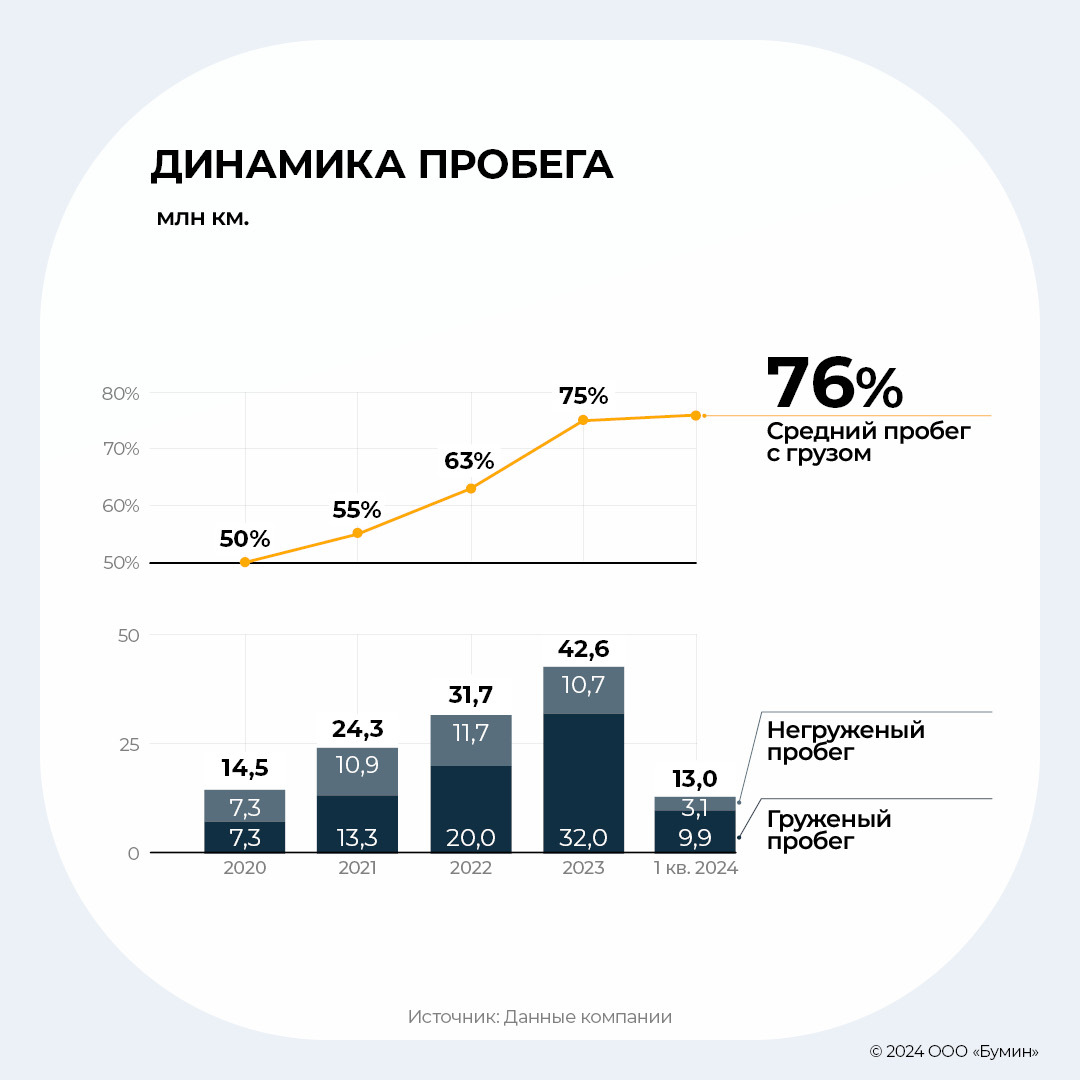

На операционном уровне компания продолжает показывать рекордные результаты — 46 млн км пробега с долей груженого пробега на уровне 74%.

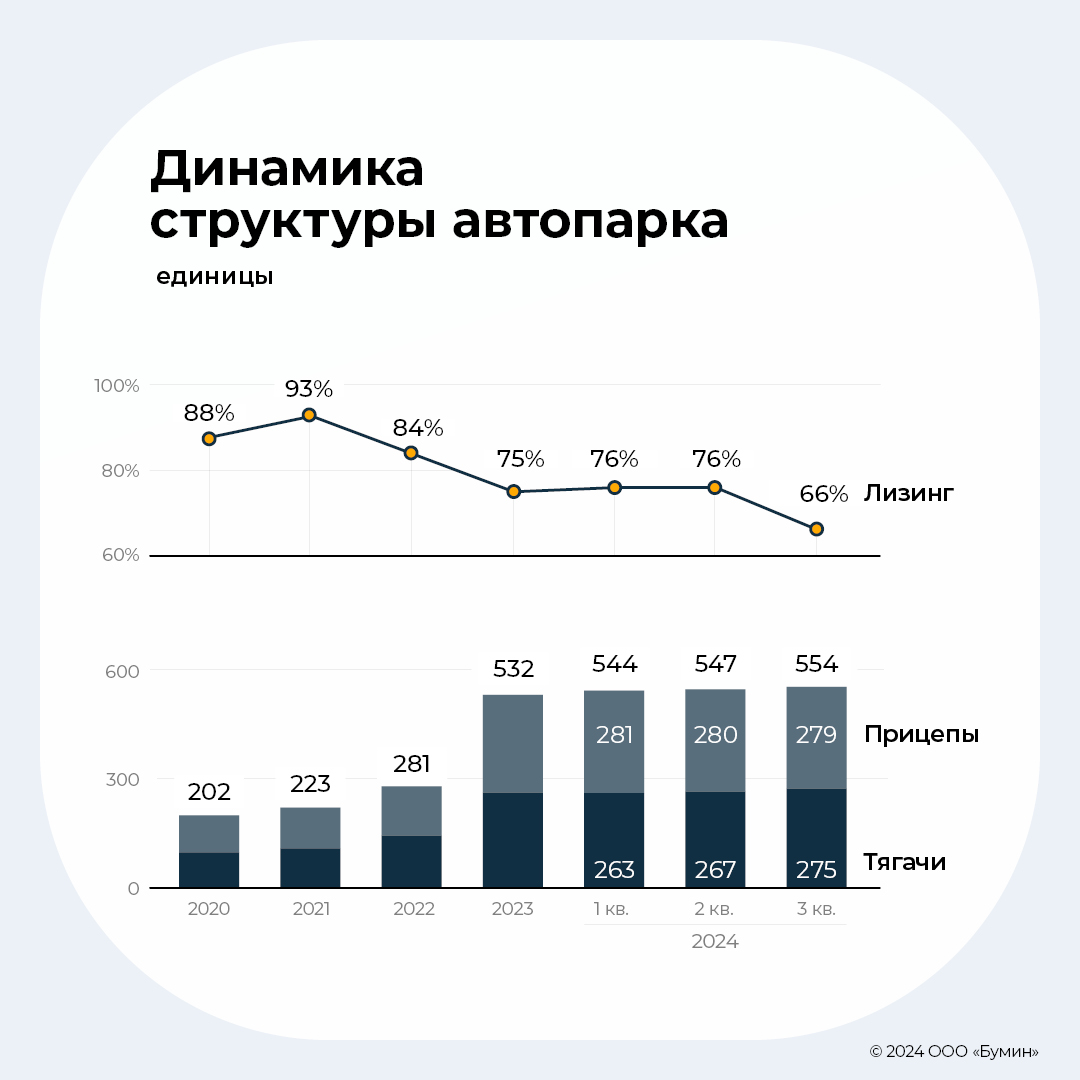

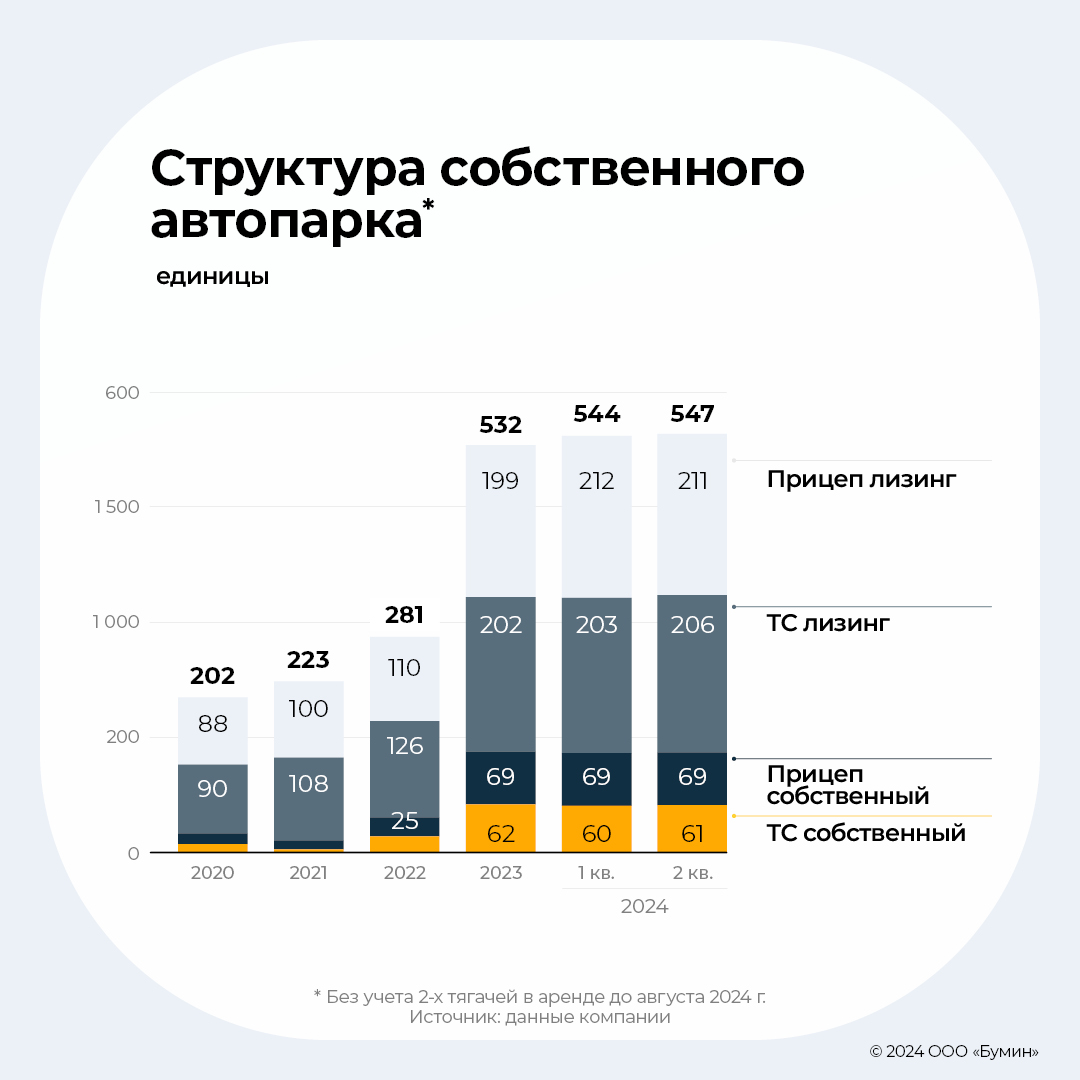

На 30 сентября 2024 г. автопарк компании представлен 554 единицами техники, включая тягачи и прицепы (+7 ед. к-к). Доля собственного автопарка выросла до 34% (+10 п.п. к-к) вследствие значимого погашения договоров лизинга в III квартале. Пробег по итогам периода составил 46 018 тыс. км, что превышает аннуализированный показатель 60 000 тыс. км (+43% г-г). Доля груженого пробега остается на адекватном уровне — 74%, при этом загрузка автопарка с начала года выросла на 5,5 п.п. до 89,8%. «Альфа Дон Транс» успешно адаптировался к негативной конъюнктуре рынка, которая выразилась в снижении тарифов на перевозки нерудной продукции, а также сельскохозяйственных культур. Продолжение роста операционных показателей — индикатор потенциального роста показателей рентабельности в случае нормализации рыночных ставок.

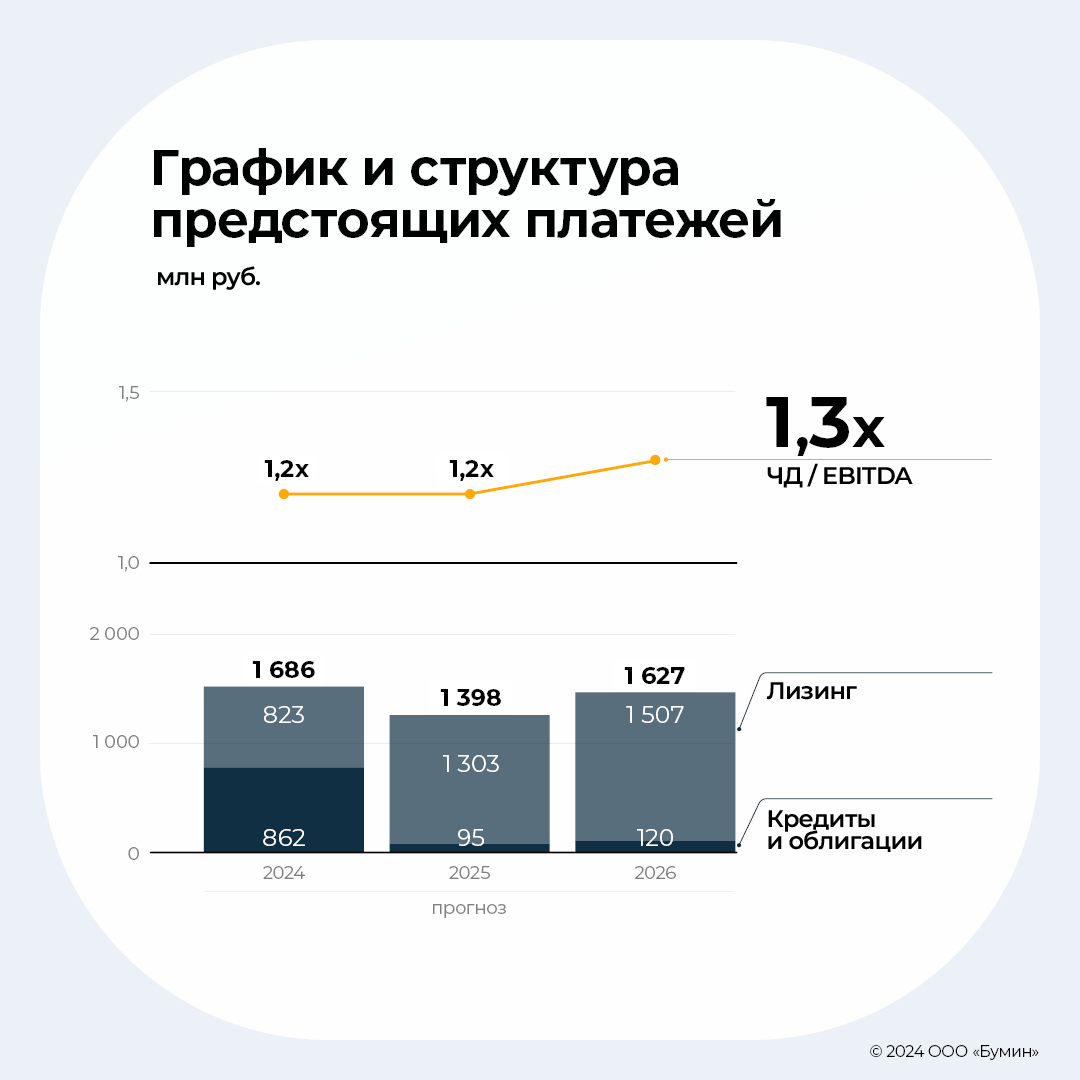

В III квартале компания снизила общий долг на 337 млн рублей, из которых 162 млн рублей — банковские кредиты. Таким образом, долговая нагрузка находится на адекватном уровне.

На 30 сентября 2024 г. организация исполнила обязательства перед лизингодателями на сумму 905 млн рублей (76% от всего объема платежей в 2024 г.). Отношение Чистого долга к операционной прибыли за предыдущие 12 месяцев составило 2.0x (3.6x при расчете уровня Чистого долга к EBITDA). Мы ожидаем улучшения показателя до 1.3x на фоне погашения кредитных обязательств (до 2.9x при расчете уровня Чистого долга к EBITDA). Согласно нашей оценке объем долга снизится на 15%, до 3,2 млрд рублей, на конец 2024 г. При этом компания пересмотрела планы по наращиванию автопарка в 2025-2026 гг.

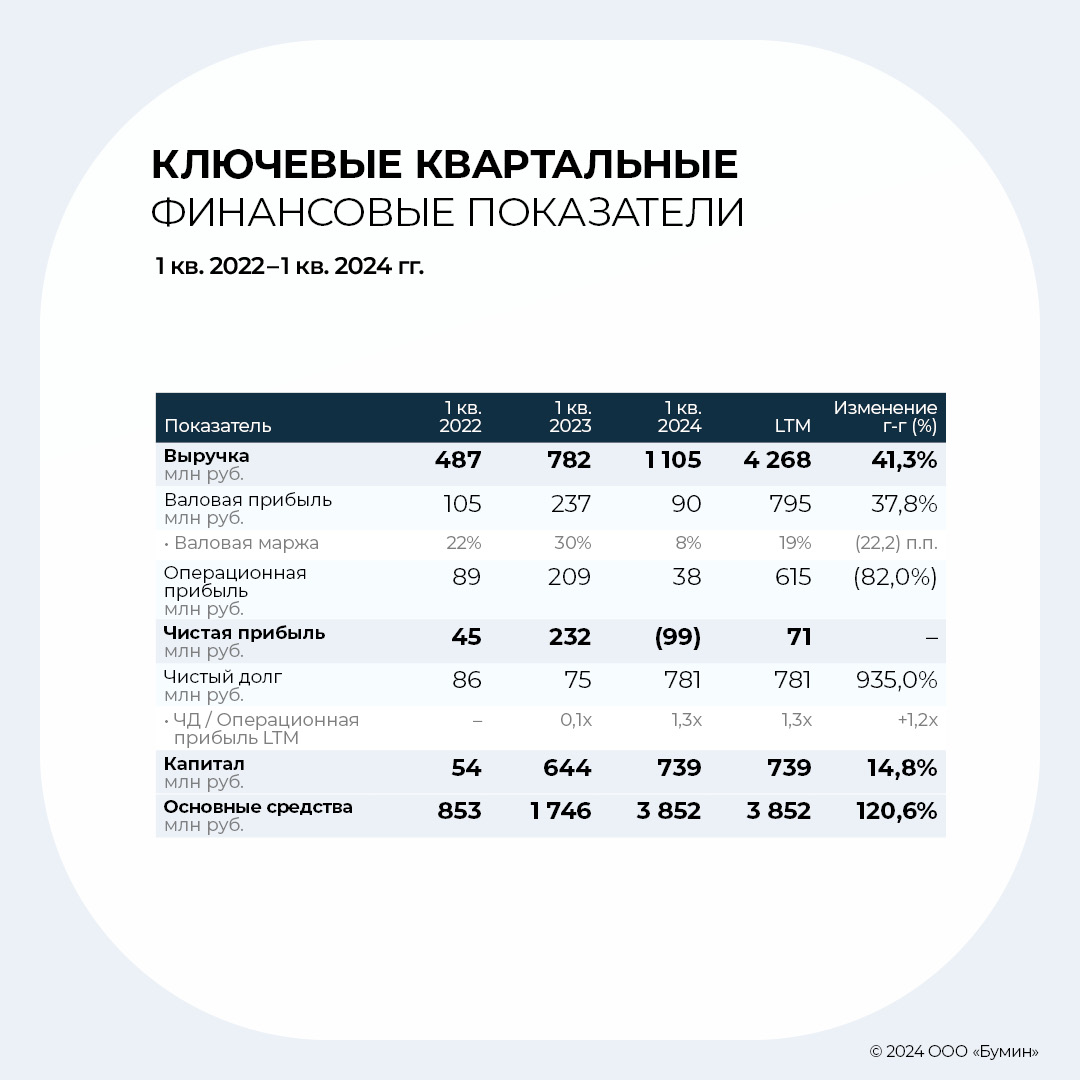

Ключевые квартальные финансовые показатели III квартала 2022-го — III квартала 2024 гг.

Показатель

Ед. изм.

3Q2022

3Q2023

3Q2024

LTM

Выручка

млн рублей

731

1 196

1 395

4 923

Валовая прибыль

млн рублей

231

378

212

587

Валовая маржа

%

32%

32%

15%

12%

EBITDA

млн рублей

-

455

339

1 011

Амортизация

млн рублей

-

(119)

(182)

(631)

Операционная прибыль

млн рублей

208

337

157

380

Чистая прибыль

млн рублей

147

214

(17)

(200)

Чистый долг

млн рублей

59

158

776

776

ЧД / Операционная прибыль LTM

x

-

0.2x

2.0x

2.0x

Капитал

млн рублей

311

850

674

674

Основные средства

млн рублей

1 312

2 943

3 703

3 703

На фоне risk-off sentiment на рынке выпуск облигаций компании торгуется с существенной премией к сопоставимым выпускам.

Облигационный долг компании представлен одним выпуском (ALDOTR 18 09/21/27 1P01) объемом 300 млн рублей с ежеквартальным 18%-м купоном и call-опционом в сентябре 2025 г. С учетом активной распродажи на рынке G-spread облигаций эмитента превысил 2 100 б.п., доходность выросла до 43% YTM (70%+ YTC). Мы не видим значимых кредитных рисков на текущий момент, а с учетом незначительной доли облигаций в структуре долгового портфеля не предполагаем и препятствий для обслуживания обязательств. Тем не менее, компании предстоит пересмотр кредитного рейтинга в декабре, где мы не исключаем потенциального снижения ввиду ухудшения показателей по маржинальности и роста долговых метрик.

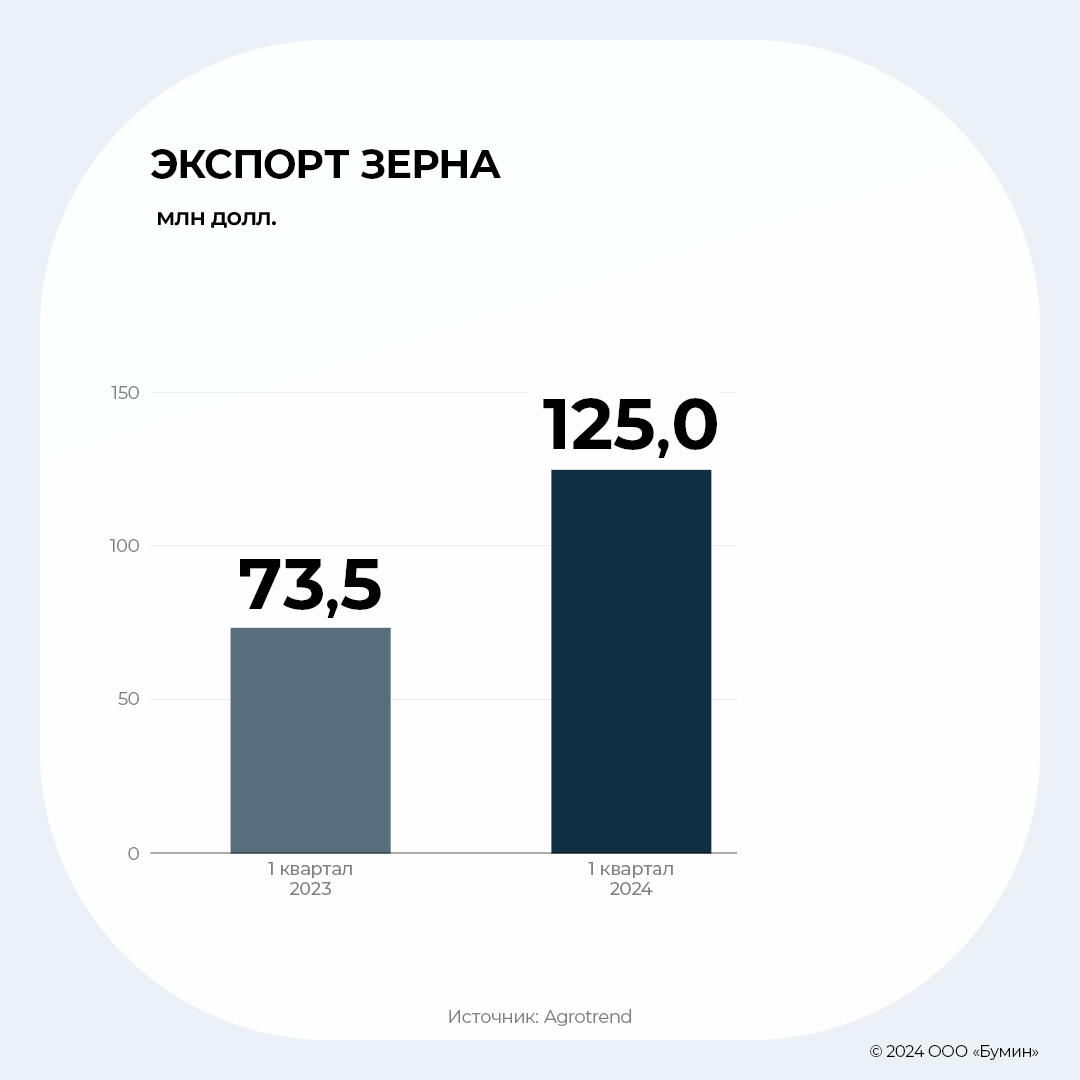

Обзор рынка зерна

Рынок зерна демонстрирует устойчивость в условиях ограничений, при этом нерудные материалы сталкиваются с неоднозначными сигналами.

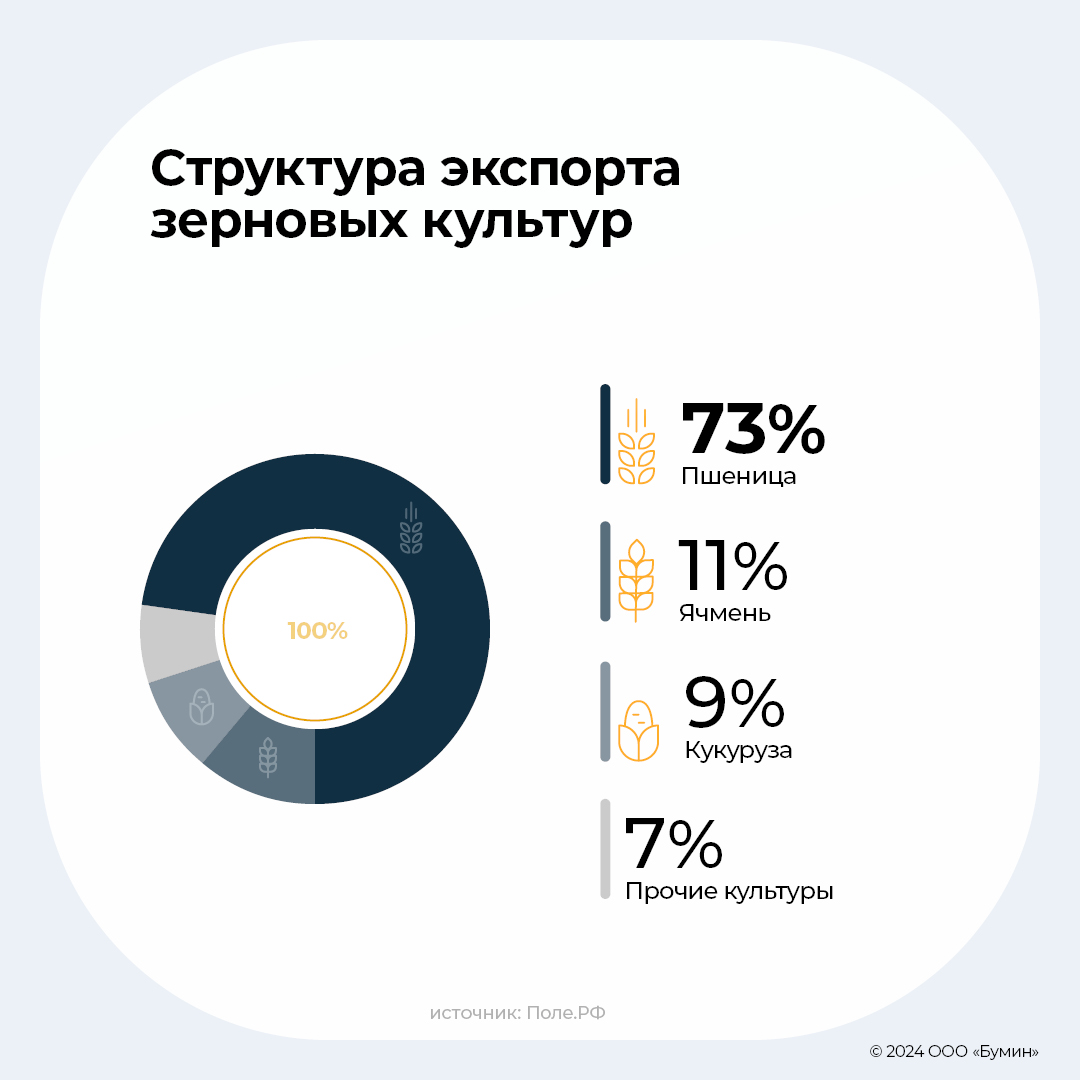

Сентябрь ознаменовал окончание I квартала сельхозгода 2024-2025, по итогам которого было реализовано около трети экспортного потенциала по пшенице и четверти по кукурузе. Несмотря на ограничения со стороны Турции, Пакистана и Казахстана, начало сельхозгода было активным. Так, за квартал было отгружено 14,4 млн т пшеницы и 2,4 млн т кукурузы. Ключевым импортером российской пшеницы стал Египет. Также из-за проблем с урожаем в Европе, ухудшения дипломатических отношений и дисконта, сидящего в цене отечественной пшеницы относительно европейской, вырос спрос в странах Северной Африки, куда традиционно осуществлялись поставки из Франции. Основные поставки кукурузы были осуществлены в Иран и Турцию. При этом впервые за долгое время наблюдается восстановление товаропотока со стороны ЕС и США. Вероятно, что в этом сельхозгоду дополнительным подспорьем для усиления конкуренции в регионе Ближнего Востока станет присутствие южноамериканских стран.

В сезоне 2024-2025 гг. ожидается, что валовый сбор зерна не превысит 132 млн т, что ниже результатов прошлого года на 7,4%, когда валовый сбор зерна составил 142,6 млн т. Прогноз российского экспорта недавно был снижен с 58,7 до 58,2 млн т, в том числе по экспорту пшеницы — на 3,2%, до 46,7 млн т. Такой консенсус — результат неблагоприятных природно-климатических условий, с которыми столкнулись практически все сельскохозяйственные регионы РФ. Дополнительное давление на экспортеров оказывают растущие пошлины. Невзирая на упомянутые негативные факторы, текущая ставка безрисковой доходности в экономике и рост цен на зерно FOB Черного моря провоцирует экспортеров к более агрессивным продажам на мировом рынке.

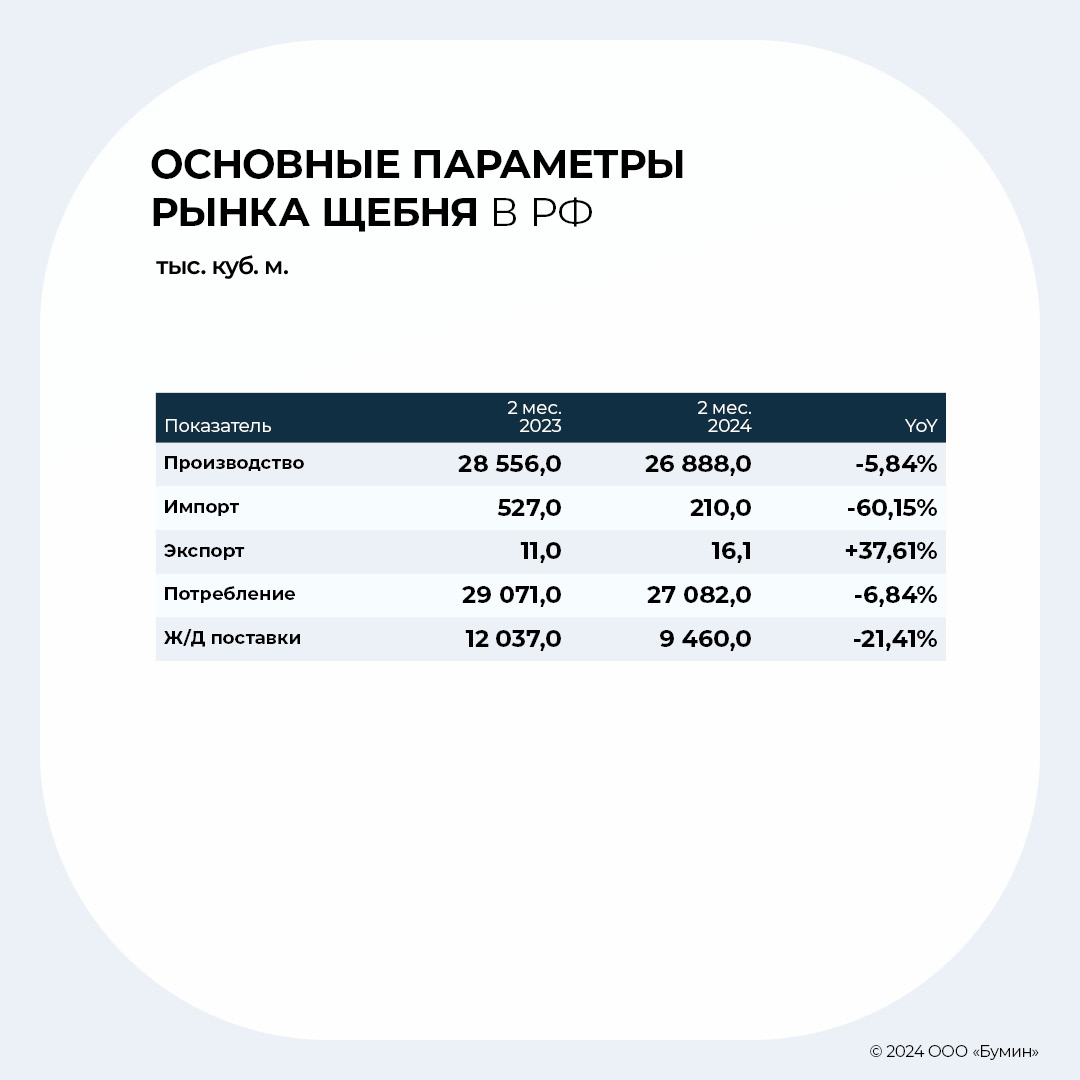

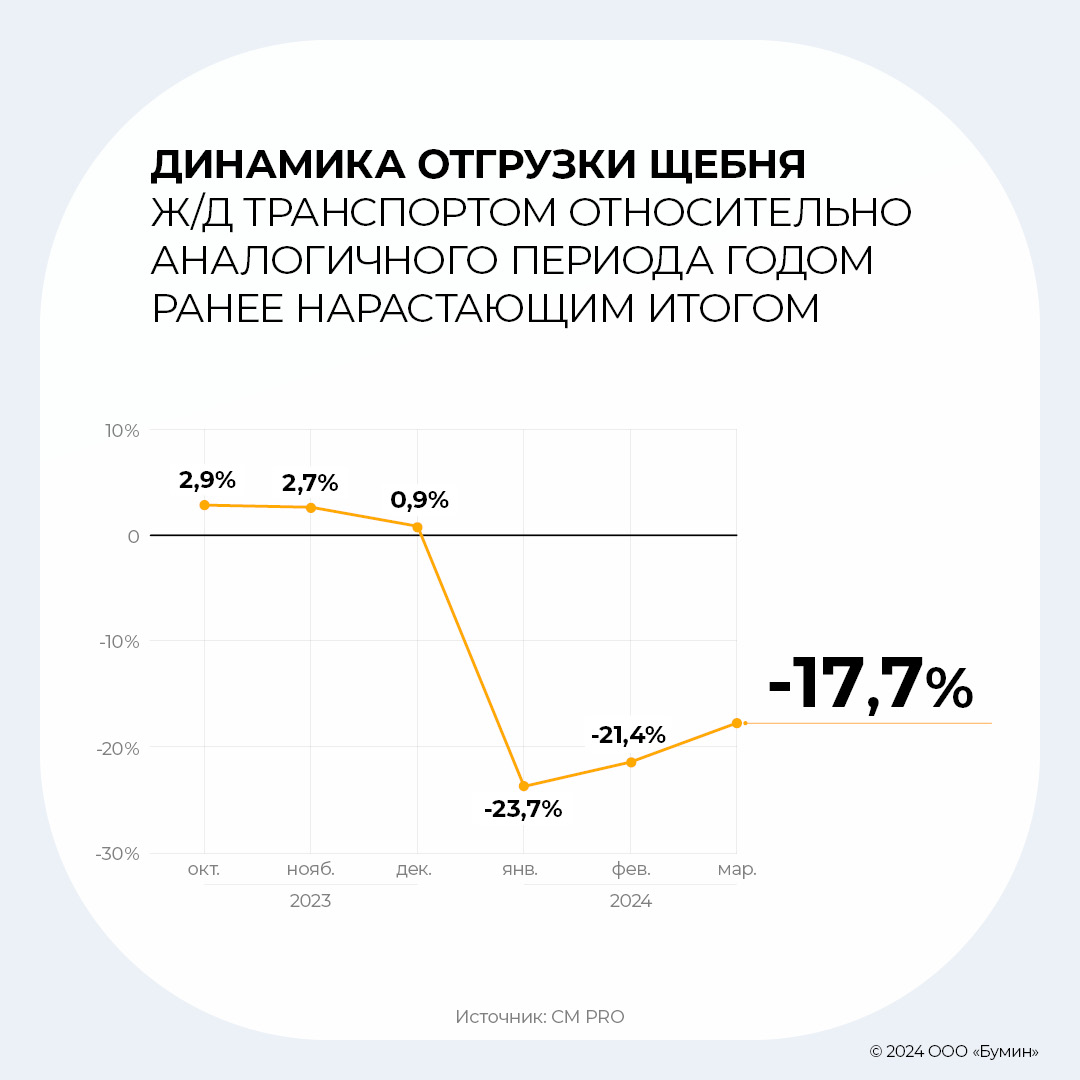

Обзор рынка щебня

Восстановление рынка нерудных материалов в III квартале не дало возможности вернуться к уровням прошлого года.

Рынок нерудных материалов в III квартале 2024 г. имел тенденцию к восстановлению спроса, однако всё еще наблюдается 13%-е снижение в объемах перевозок к АППГ — с 35,2 до 30,7 млн т. Рынок нерудных материалов — производная рынков дорожного и жилищного строительства напрямую зависит от ситуации на них. При этом, если дорожное строительство демонстрирует стабильность, связанную с реализацией плана дорожного строительства на 2024-2028 гг., на который выделено более 14 трлн рублей из федерального бюджета, то жилищное строительство явно проходит через стадию охлаждения из-за повышения ключевой ставки и упразднения льготного ипотечного кредитования.

Ожидается постепенное снижение спроса на нерудную продукцию до декабря в связи с традиционным окончанием проектных работ. Тем не менее, в декабре уже будет ясна дальнейшая ситуация на рынке, связанная с утверждением бюджетов новых строительных проектов и началом соответствующих закупок нерудных материалов.

Одновременно производство щебня в РФ по итогам октября незначительно выросло — до 193 млн м3 (+1,3% г-г).

В связи с продолжающимся трендом на дефицит железнодорожных составов, а также удорожанием ставок, можно ожидать более высокого восстановления цен и объемов на перевозку щебня автомобильным транспортом за счет реализации инвестиционных проектов. В частности, согласно новому бюджету, в 2024-2028 гг. на строительство дорог будет направлено 14,3 трлн рублей.

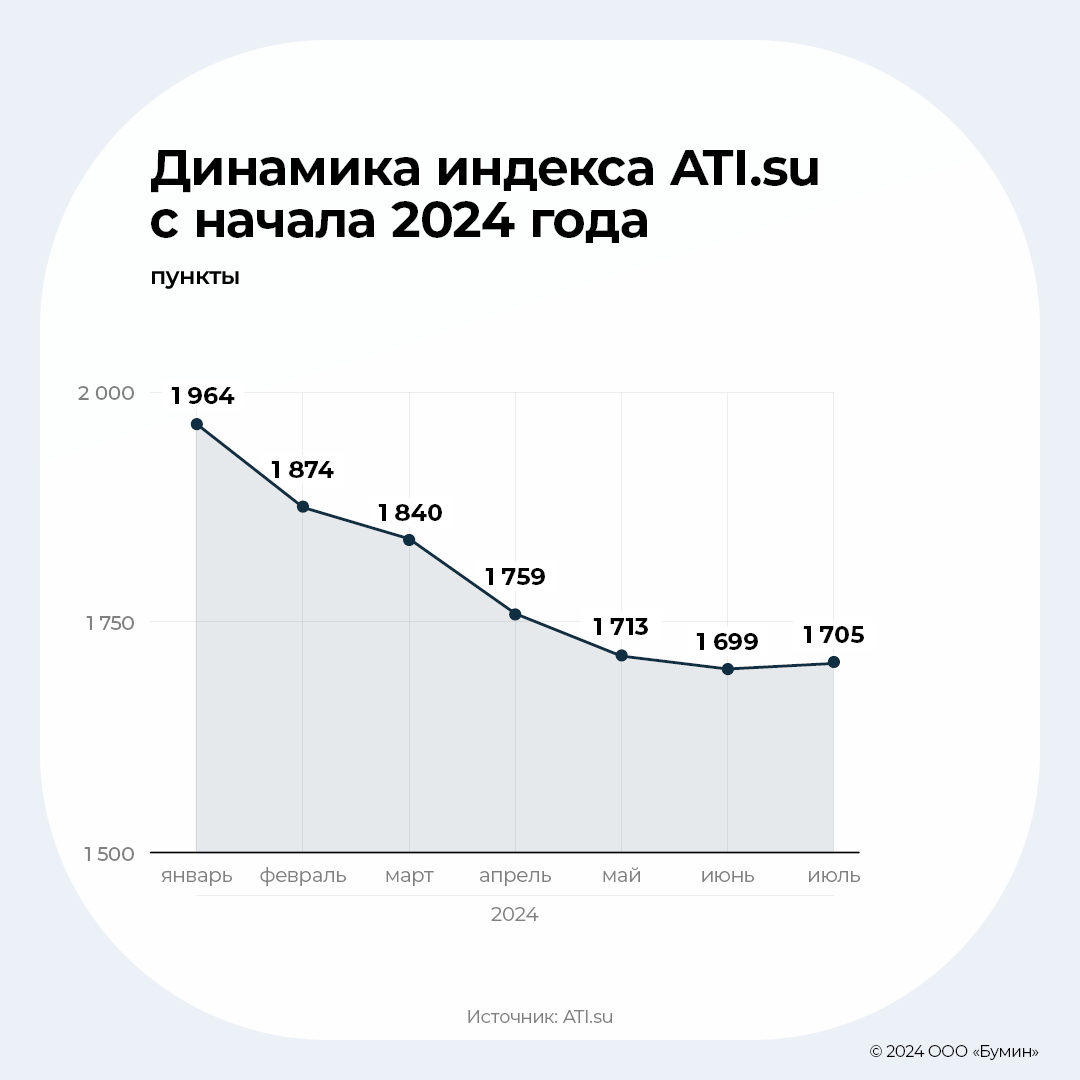

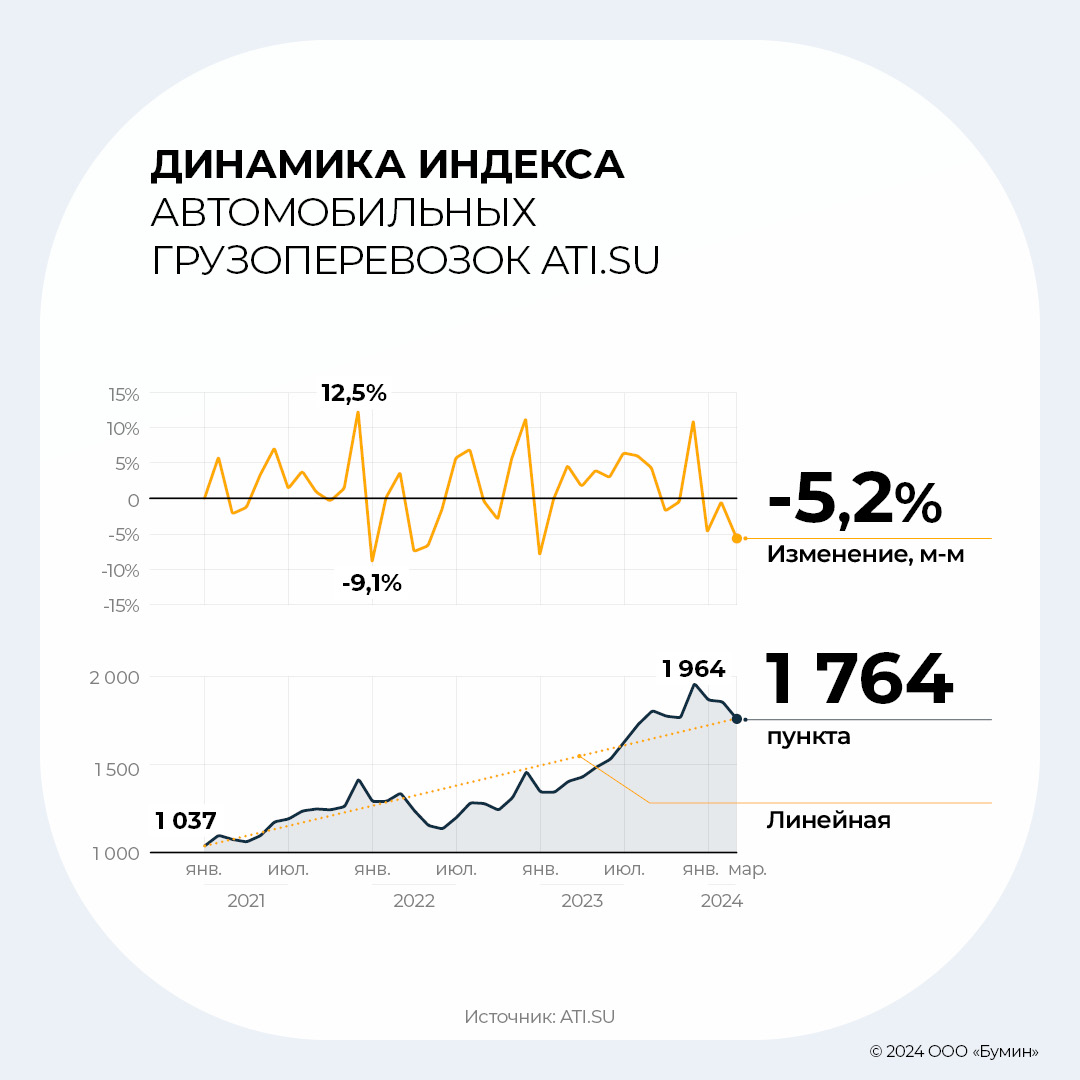

Индекс ATI.su вырос во втором полугодии, но так и не вернулся к пиковым значениям с начала года.

В динамике стоимости FTL-перевозок в III квартале сложилась неоднозначная динамика. Так, с июня по сентябрь индекс ATI.su вырос на 3%, с 1 705 пунктов до 1 759. В то же время с начала сентября индекс успел откатиться на 30 пунктов, до 1 729. Это падение является временным явлением, и в ближайшем будущем мы ожидаем восстановления растущей динамики. Мы ожидаем, что небольшое снижение в конце сентября является временным явлением и оно сменится растущей динамикой. Причиной для этого выступает комплексное увеличение стоимости экономики для логистических компаний: пересмотр условий по договорам лизинга, повышение стоимости труда, запасных частей и топлива. Более того, мелкие логистические компании, работающие «в черную», не имеют возможности пережить текущую экономическую нестабильность в стране, закрываются и очищают рынок, что ведет к более «здравому» и конкурентному ценообразованию.

Компания продолжает наращивать долю в объеме перевозок на рынках ЦФО и ЮФО, при этом за девять месяцев 2024 г. она перевезла больше щебня и зерна, чем за 12 месяцев 2023 г.

За девять месяцев 2024 г. эмитент перевез 1,3 млн т щебня и 0,6 млн т зерна, что уже превышает показатели 2023 г. Для расчета доли мы учитывали специфику компании в части логистических маршрутов (Перевозка зерна в ЮФО / Обратная перевозка щебня в ЦФО). На основании расчетов «Альфа Дон Транс» занимает долю 6,3% от объема перевозок сельскохозяйственных культур, а также 4,2% — от объема перевозок нерудных материалов. Мы видим замедление выхода новых игроков в логистике вследствие ужесточения ДКУ, а также реализацию банкротных сценариев для «серых» игроков, что повышает уровень консолидации на рынке в целом. Если ориентироваться на темпы количества подключений грузоперевозчиков к системе «Платон», то в среднем темпы роста составляли 10% в 2020-2023 гг., при этом в 2024 г. прирост составил всего 2,8%. На фоне роста издержек, дефицита транспорта, роста цен на топливо и дефицита рабочей силы многие игроки не справляются с объемами даже при условии повышения тарифов — средний рост тарифов за 2023 г. составил 33%, в июле 2024 г. средний уровень ставок превышал показатель прошлого года на 7,6%. Таким образом, на рынке продолжится динамика ухода «неэффективных игроков», ключевые объемы для перевозок будут доставаться более крупным игрокам.

Комментарии менеджмента (MD&A)

Финансовые и операционные результаты

В III квартале компания заработала 1,4 млрд рублей выручки при 339 млн рублей EBITDA. Чистый убыток составил 16,5 млн рублей. Отклонение результатов по маржинальности от плана связано с ужесточением денежно-кредитных условий и влиянием геополитической ситуации, которая выражается в удорожании компонент себестоимости для клиентов и ведет к снижению тарифов на перевозки, а также совокупный спрос. Тем не менее, менеджмент наблюдает восстановление тарифов на рынке, но не до уровней 2023 г. При этом можно выделить восстановление стоимости на перевозки нерудных материалов на уровень предыдущего года, что и позволило продолжить восстановление маржинальности. Несмотря на отложенный старт активного сезона (сезон начался в августе, в прошлые года начинался в июле) для направления сельскохозяйственных перевозок, компания смогла продолжить траекторию роста выручки и маржинальности по показателям. В частности, EBITDA маржинальность выросла на 5% к предыдущему кварталу — до 24%.

В IV квартале менеджмент не ожидает кардинальных изменений в конъюнктуре рынка, при этом ставит целью снижение убытка 2024 г. до уровня 120-140 млн рублей, что ложится в плановый показатель в размере 60-80 млн рублей прибыли. Текущая политика деятельности направлена на поддержание высоких темпов роста выручки, возвращение маржинальности к целевым уровням, а также компенсации чистого убытка, полученного в предыдущих периодах.

Компания имеет комфортный график обслуживания лизинговых и кредитных обязательств — в III квартале общий долг снизился на 337 млн рублей, из которых 162 млн рублей — кредиты.

На конец III квартала автопарк компании представлен 554 ед. транспортных средств (+7 ед. к-к), 189 ед. находится в собственности, что равняется 34% доле в структуре автопарка (+10 п.п. к-к). Как и ранее, в структуре автопарка продолжают преобладать дизельные автомобили — 67%. Остаток приходится на газовые (15%) и газодизельные транспортные средства (18%).

Несмотря на рост автопарка на шесть сцепок, уровень загрузки остается на высоком уровне — 90% по итогам девяти месяцев 2024 г. при показателе груженого пробега на уровне 74%.

Рынок перевозок нерудных материалов и сельскохозяйственных культур

(А) Нерудные материалы. В начале года снижение отгрузок щебня, а также тарифов было обусловлено предстоящими выборами президента РФ — подрядчики крупных проектов ожидали результатов, так как их участие в новых контрактах напрямую зависело от новых вводных по бюджету и расходов на инвестиционные проекты. Кроме того, большинство крупных строительных проектов было сдано в конце 2023 г., соответственно, возникла «пауза». Также повлияли и погодные условия — неожиданный снегопад, который препятствовал транспортировке грузов, а также задерживал текущие рейсы в пути.

В связи с продолжающимся трендом на дефицит железнодорожных составов, а также удорожанием ставок можно ожидать более высокого восстановления цен и объемов на перевозку щебня автомобильным транспортом за счет реализации инвестиционных проектов. В частности, согласно новому бюджету, в 2024-2028 гг. на строительство дорог будет направлено 14,3 трлн рублей.

Таким образом, в данном сегменте не ожидается снижения объема грузоперевозок автомобильным транспортом в 2025-2026 гг. Стоит ожидать восстановления цен на уровне 2023 г. вследствие продолжения реализации инвестиционных проектов, а также необходимости строительства инфраструктуры в новых регионах.

(Б) Сельскохозяйственная продукция. Здесь сложился ряд факторов, который препятствовал продолжению динамичного роста в 2024 г. В частности:

1) уход топ-3 экспортера с рынка;

2) отставание сбора зерна по сравнению с 2023 г.;

3) новая экспортная политика, ориентированная на уход от взаимодействия с посредниками (зарубежные трейдеры) и прямой экспорт. Она прямым образом повлияла на снижение тарифов, чтобы клиенты и рынок могли адаптироваться к более высокой стоимости реализации продукции с учетом складского хранения и логистики.

Остается существенный потенциал роста, который является следствием четко поставленной задачи президентом РФ по увеличению экспорта зерновых до $55 млрд к 2030 г.

Данная задача постепенно реализуется — несмотря на незначительное снижение сбора урожая, экспорт вырос на 21%, до 89,3 млн т, в 2024 г., что увеличило долю РФ на мировом рынке до 28%.

Таким образом, динамика роста грузоперевозок в 2025-2026 гг. не подвергается сомнению, так как он необходим для выполнения поставленных задач руководством страны. С точки зрения тарифов и ценообразования экспортеры перекладывают возросшую стоимость логистики в реализацию, и в ближайшее время цена на перевозку нормализуется, что позволит держать перевозчикам прежний уровень маржинальности при более высоких объемах перевозок.

Стратегия

Озвученная компанией ранее стратегия остается актуальной — по мере стабилизации условий ведения деятельности в экономике будут приниматься решения о необходимости расширения автопарка. С учетом текущих процентных и тарифных ставок расширение не представляется целесообразным.

В рамках развития дочернего актива — карьера — произведен ряд комплексных мероприятий. В частности — проведены дорогостоящие ремонты, докуплено оборудование для определения качества продукции и укомплектован персонал. За квартал компания нарастила производственные мощности на 30%, до 80 тыс. т в месяц. К концу года планируемое увеличение позволит достигнуть значения в 100 тыс. т.

Отдельно стоит отметить открытие нового направления перевозок — перевозка солей, применяемых в целях посыпки дорог в зимние периоды. За счет перевозки из Астрахани, Черноземья и Поволжья компания смогла закольцевать логистику с перевозкой зерновых в астраханские порты. Развитию направления также способствует длительное ожидание транспортировки железнодорожным транспортом при более раннем начале зимнего сезона.

Прогноз показателей компании

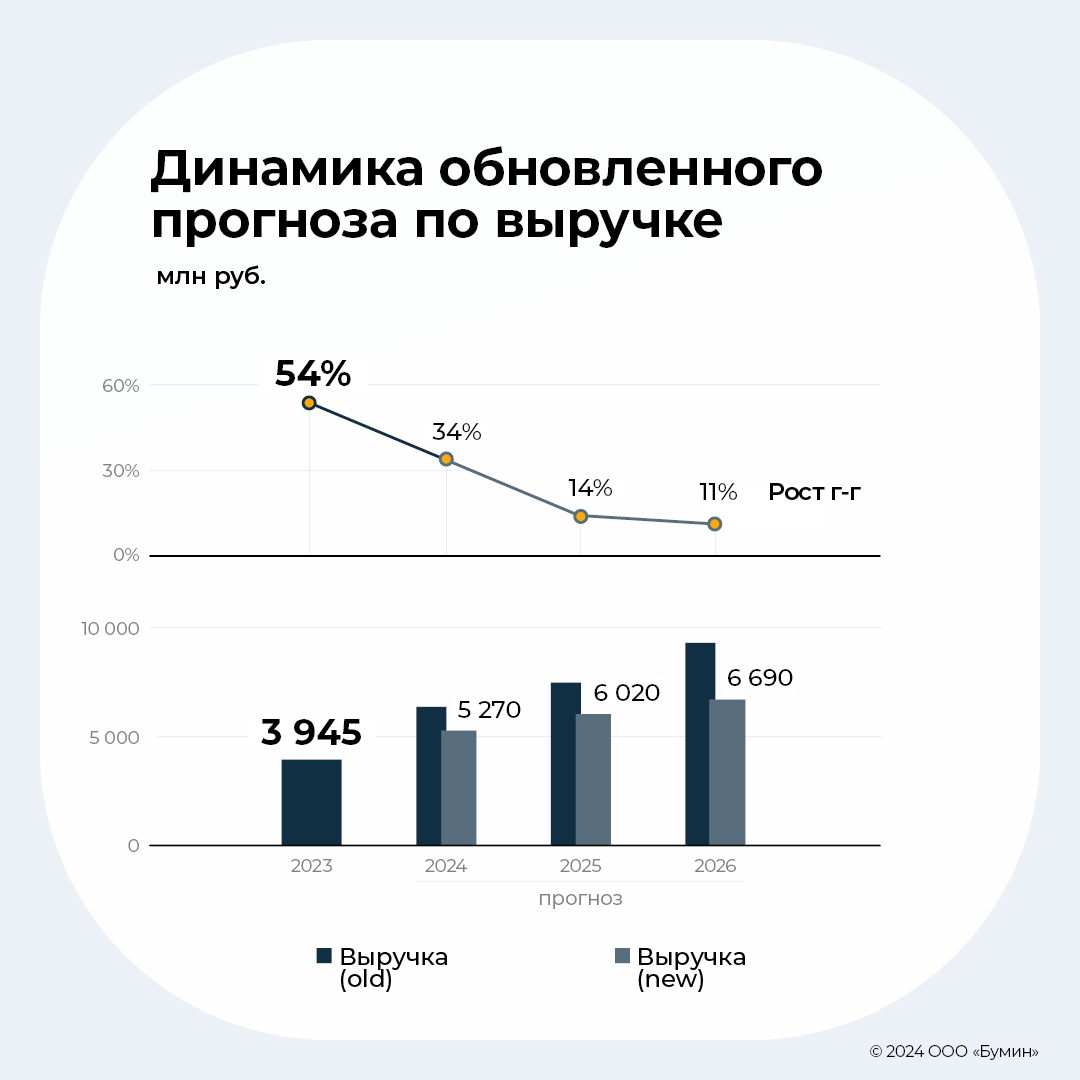

Снижаем целевые значения по выручке, EBITDA и чистой прибыли в связи с конъюнктурными изменениями рынка.

Существенно пересмотрели предпосылки модели, которые ранее учитывали реализацию сценариев прошлых лет с точки зрения всплеска спроса на перевозки зерновых. Также снизили показатели по загрузке автопарка с 95% до 90,9% в 2024 г. и 92% — в 2025-2026 гг.

Кроме того, пересмотрели прогнозы по автопарку, а также себестоимости грузоперевозок, включая фонд оплаты труда водителей с учетом актуального роста зарплат в России на фоне рекордных показателей по занятости населения.

В связи с ростом ключевой ставки и стоимости фондирования пересмотрели затраты, связанные с обслуживанием долга, которые также возросли в 2024 г., но начнут снижаться с 2025 г. из-за погашения значимой части лизингового портфеля.

Выручка IV квартала составит 1,4 млрд рублей — на уровне III квартала, при этом годовой показатель составит 5,3 млрд рублей.

Наш прогноз по выручке снижен в связи с невыполнением плановых показателей по загрузке и росту тарифов в III квартале. В рамках наших ожиданий мы снизили загрузку автопарка с 95% до 91% в 2024 г. при среднем тарифе 86 тыс. рублей за 1 км пробега.

Кроме того, мы закладываем более длительный период восстановления тарифов с учетом текущего состояния рынка. В рамках прогноза по показателю пробега компания идет в соответствии с ожиданиями — 46 018 тыс. км за девять месяцев 2024 г., при этом мы видим значение пробега за 2024 г. на уровне 61 000 тыс. км.

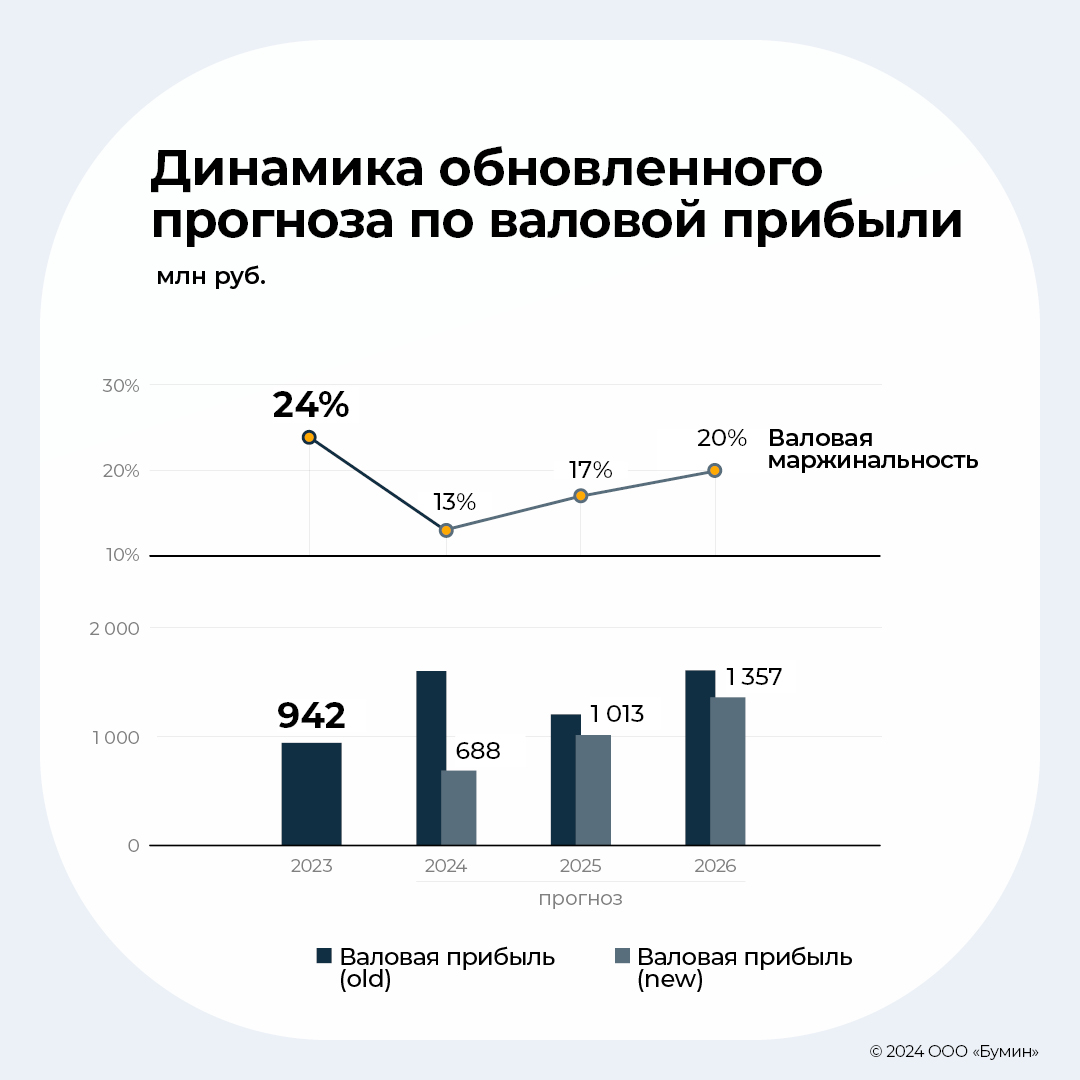

По итогам года рост выручки составит 34%, до 5 270 млн рублей, при валовой маржинальности на уровне 13%, то есть значение, близкое к показателям 2021 г. В частности, валовая прибыль за IV квартал составит 232 млн рублей (17% маржинальность) на фоне восстановления тарифов.

В текущей модели средний рост тарифов в 2025-2026 гг. составит 8,5%, и мы предполагаем, что это достаточно консервативное значение ввиду продолжающегося роста индекса потребительских цен. При этом мы делаем предпосылку о сохранении величины сцепок в автопарке на текущем уровне — 275 ед.

Таким образом, согласно нашему обновленному прогнозу выручка в 2025-2026 гг. составит 6 020 и 6 690 млн рублей с учетом выручки от реализации газа на АГКНС.

Мы не исключаем пересмотра показателей в зависимости от нормализации ситуации в секторе, а также планов компании по наращиванию автопарка.

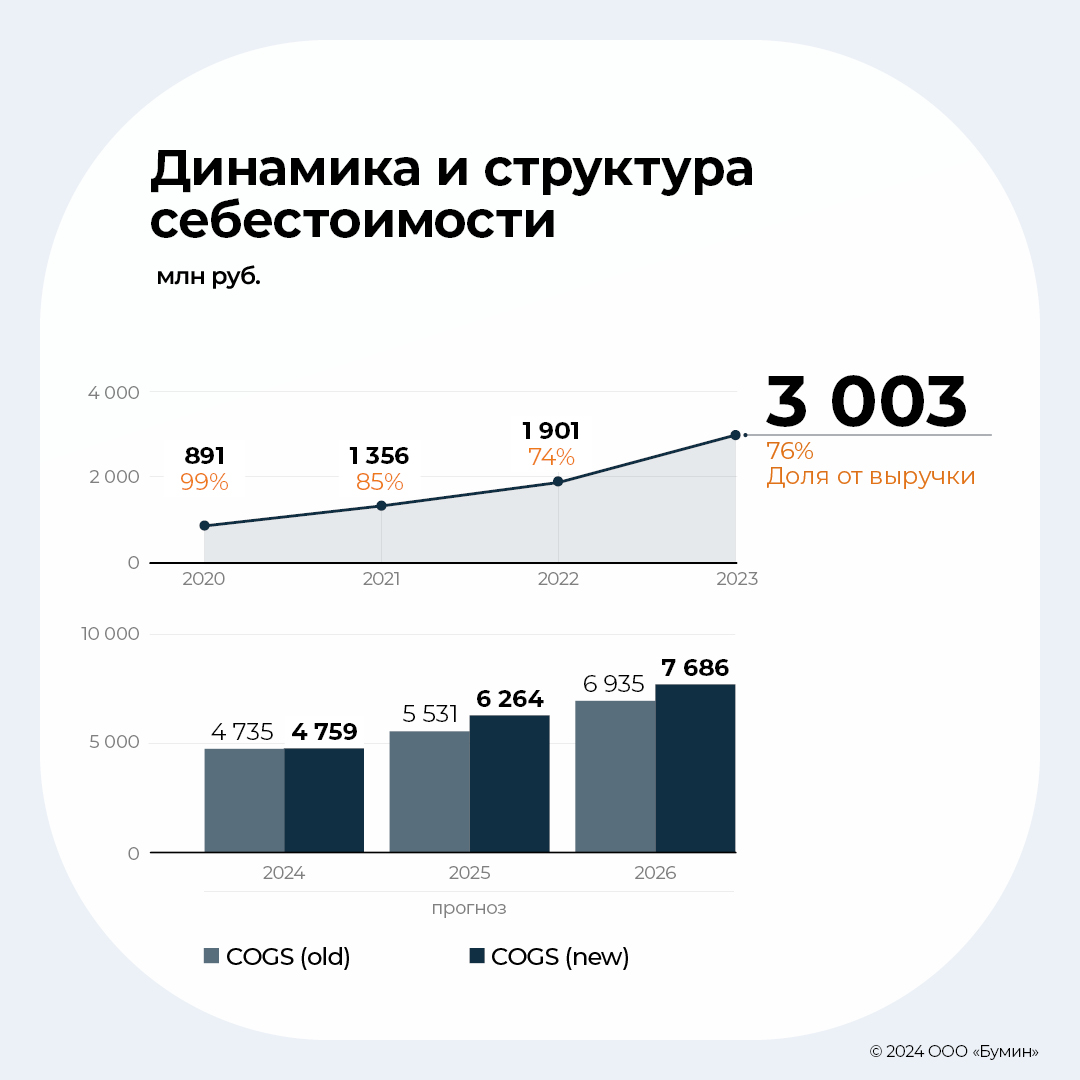

Существенное снижение прогноза валовой прибыли обусловлено недостаточным восстановлением тарифов на перевозки в III квартале 2024 г.

Глобально наш прогноз по себестоимости остается в рамках незначительных отклонений — около 200 млн рублей в сторону повышения. Тем не менее, вследствие снижения прогноза по выручке, а также более консервативного сценария по росту тарифов, валовая прибыль в нашей модели составит 688 млн рублей в 2024 г. при маржинальности 13%.

На горизонте прогноза восстановление до целевого уровня 20%+ произойдет лишь в 2026 г., в структуре себестоимости ключевыми расходными статьями остаются:

фонд оплаты труда водителей — 1 339 млн рублей (29% от себестоимости);

топливные расходы — 968 млн рублей (21% от себестоимости);

амортизация прав пользования активами — 620 млн рублей (14% от себестоимости).

Остаток приходится на сопутствующие материальные расходы, которые выражены расходами на ТО и накладными расходами.

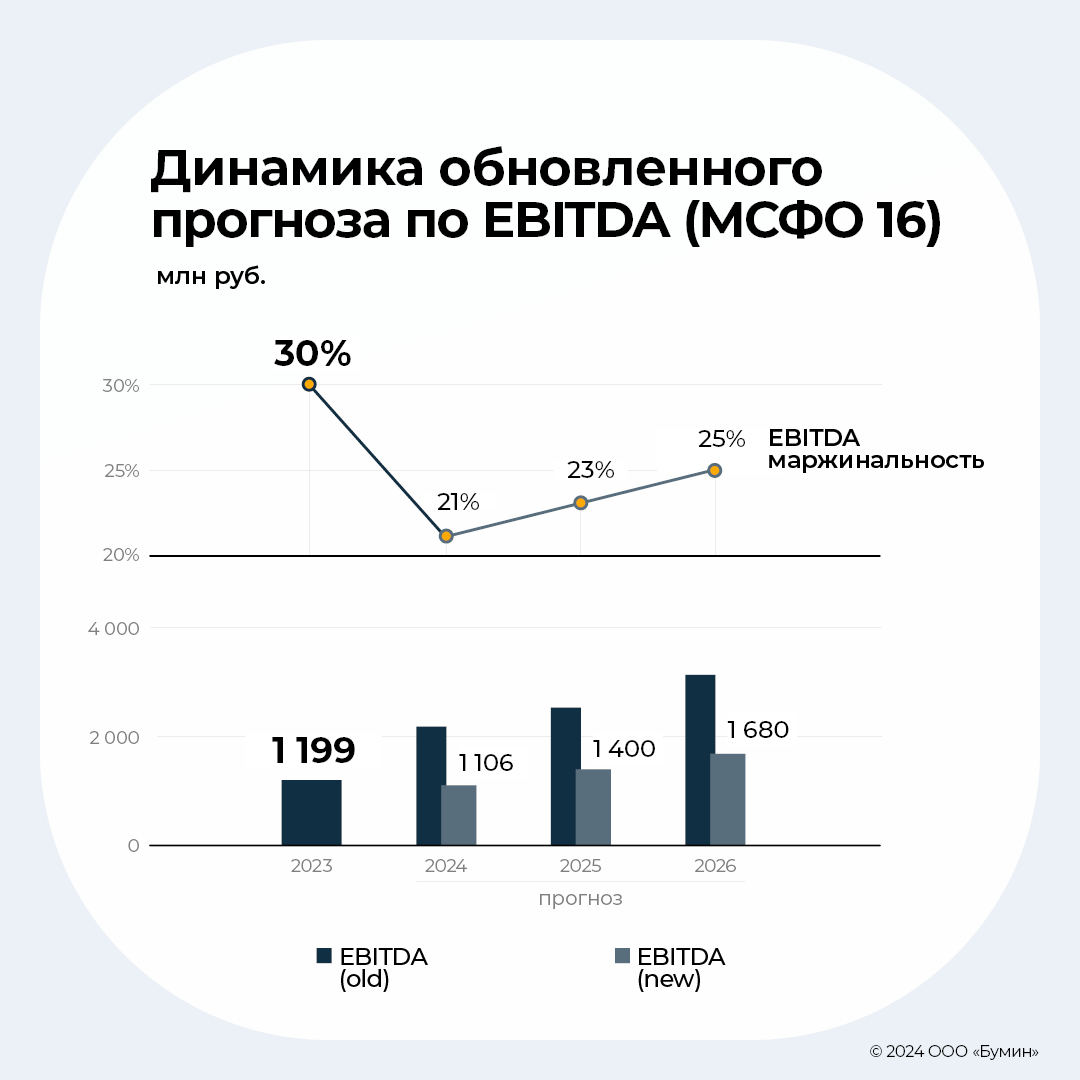

В 2024 г. EBITDA составит 1 106 млн рублей при маржинальности 21%, при этом мы ожидаем восстановления уровня маржинальности 25% в 2026 г.

За счет кратного роста основных средств в 2023 г. компания отражает существенный рост амортизационных отчислений, которые де-факто являются прокси обслуживания лизинговых обязательств. В то же время автопарк амортизируется в большей степени в течение семи лет, срок договоров лизинга составляет четыре года.

При рассмотрении операционной прибыли компании может сложиться ложное впечатление, что показатели существенно снизились по сравнению с АППГ. Это не совсем верно, так как для целей кредитного анализа полезность составляет именно денежный поток. Более низкие показатели операционной прибыли связаны в первую очередь с ростом амортизационных отчислений, поэтому наиболее релевантно сравнивать EBITDA (до вычета амортизации прав пользования активами).

По нашим прогнозам, компания в абсолютном выражении незначительно уступит прошлому году, но, тем не менее, долгосрочно продолжит наращивать показатель.

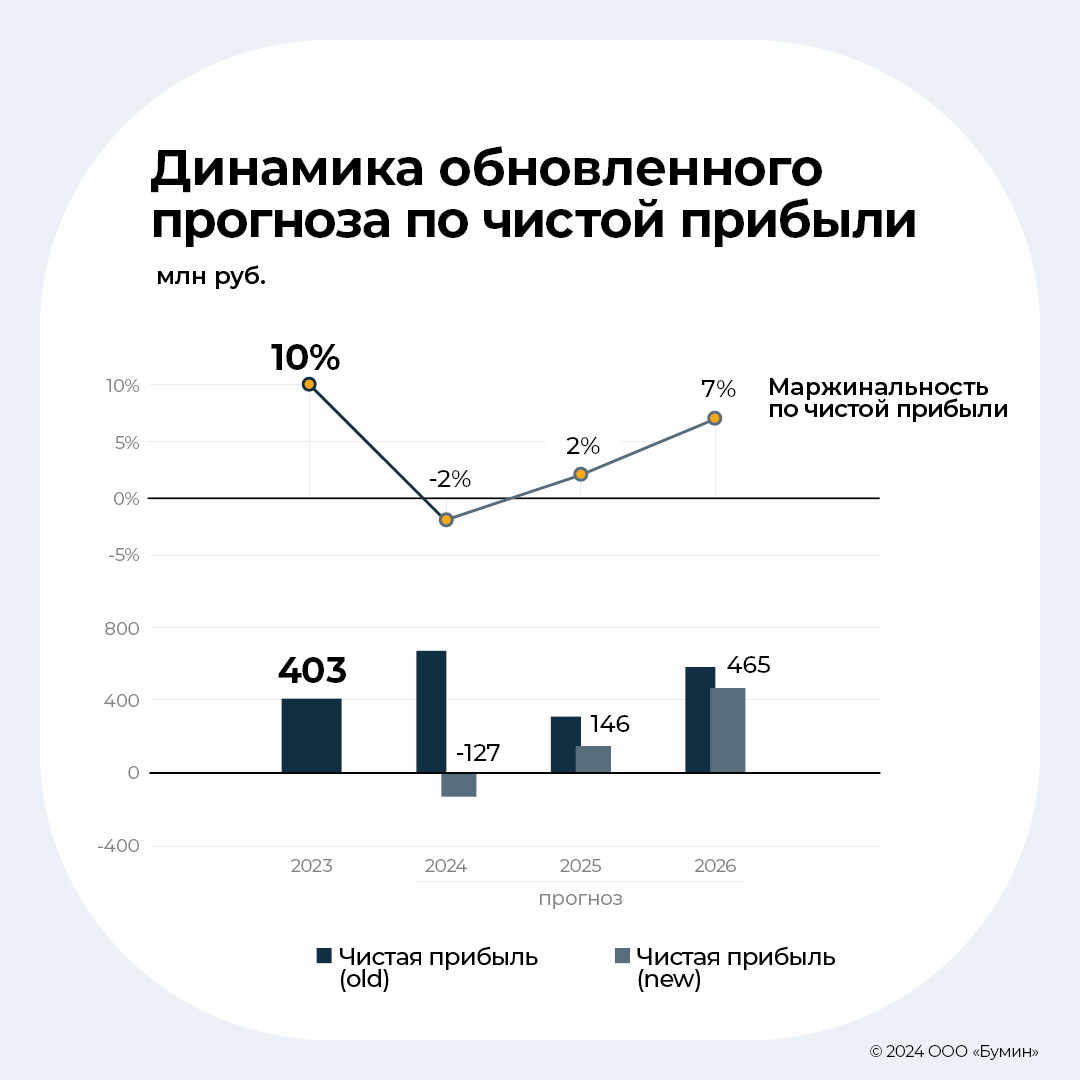

По итогам 2024 г. убыток составит 127 млн рублей при прогнозе по чистой прибыли в IV квартале в размере 37 млн рублей.

Ранее мы рассматривали сценарий, при котором компания выйдет в существенную прибыль за счет:

а) восстановления уровня тарифов на рынке перевозок нерудной продукции и сельскохозяйственных культур;

б) более высокого уровня загрузки автопарка;

в) всплеска спроса из-за сезонного фактора.

В текущем сценарии мы не закладываем реализацию вышеуказанных факторов, что приводит к убытку по итогам года в размере 127 млн рублей. Однако мы видим планомерное восстановление ценообразования на рынке, что приведет к незначительной прибыли в IV квартале в размере 37 млн рублей.

В случае с оборотным капиталом мы видим продолжение тенденции на улучшение оборачиваемости — ранее прогноз составлял 39 дней. С учетом результатов за девять месяцев мы видим более привлекательным значение в размере 34 дней. Это связано в первую очередь со снижением оборачиваемости дебиторской задолженности, а также увеличением сроков по кредиторской задолженности. На горизонте нашего прогноза сохраняем видение по диапазону оборачиваемости от 31 до 34 дней.

Согласно нашим прогнозам, компания сгенерирует 720 млн денежных средств от операционной деятельности в 2024 г., при этом 378 млн рублей приходится на IV квартал.

Долговая нагрузка и портфель

Несмотря на ужесточение ДКП, компания имеет комфортную финансовую позицию для обслуживания обязательств.

Решение компании по отказу от расширения автопарка в 2025-2026 гг. считаем положительным для оценки финансовой устойчивости по нескольким причинам:

затянувшееся ужесточение ДКП, которое потенциально вызовет замедление деловой активности в ключевых отраслях экономики и снижение общего спроса;

удорожание стоимости обслуживания банковских кредитов на фоне роста ключевой ставки и дефицита ликвидности, а также потенциальные проблемы лизингодателей;

переход фазы экономических субъектов от «роста» к «выживанию», что подразумевает фондирование за счет накопленной прибыли прошлых лет без привлечения долга.

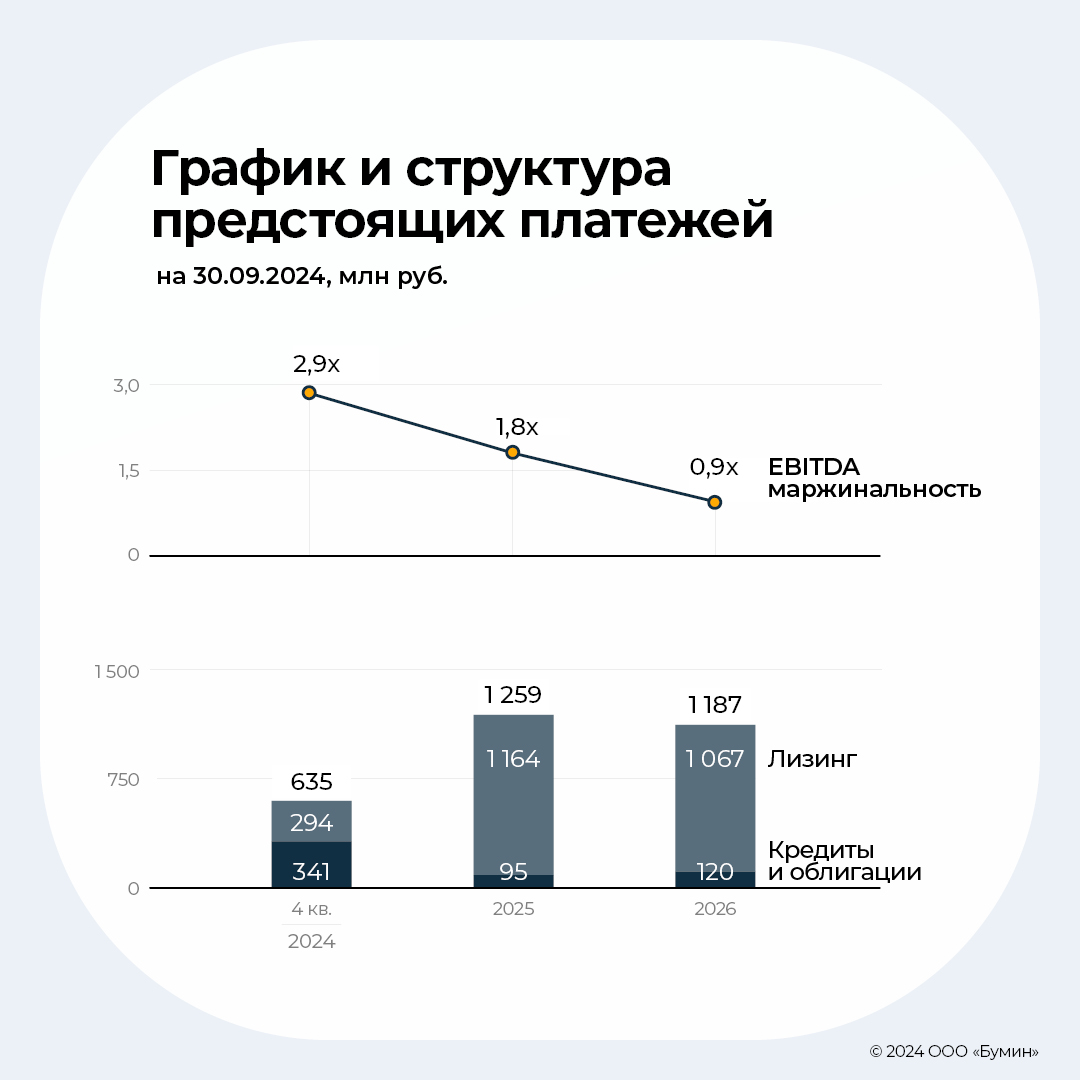

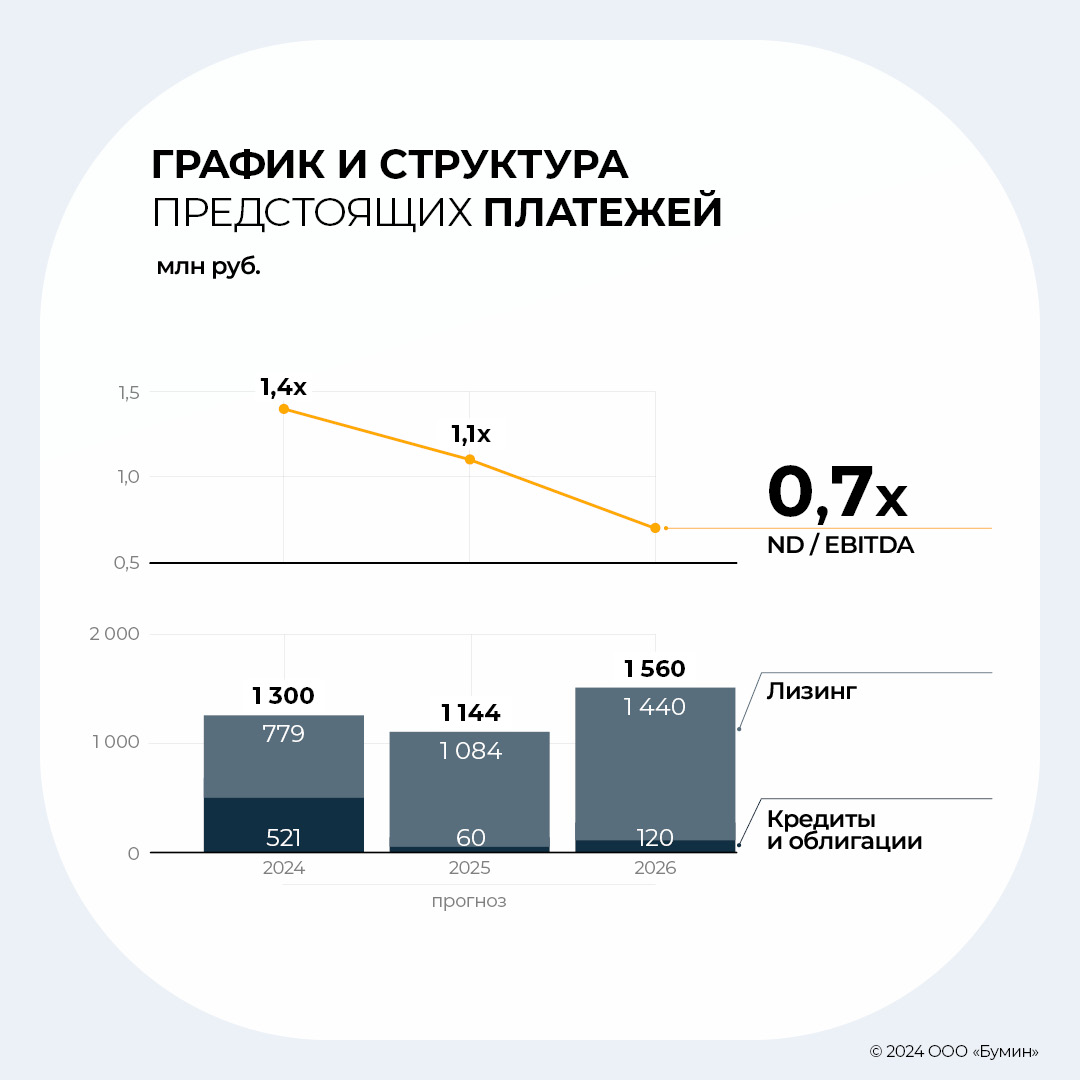

Несмотря на снижение прогнозов по ключевым показателям, оцениваем долговую нагрузку компании как умеренную с учетом постепенного погашения лизингового портфеля согласно графику платежей. По итогам 2024 г. отношение Чистого долга (с учетом лизинговых обязательств) к EBITDA не превысит 3.0x при ICR[7] на уровне 1.8x. Для комфортной деятельности в 2025-2026 гг. видим потенциальное привлечение до 600 млн рублей в рамках доступных компании кредитных линий.

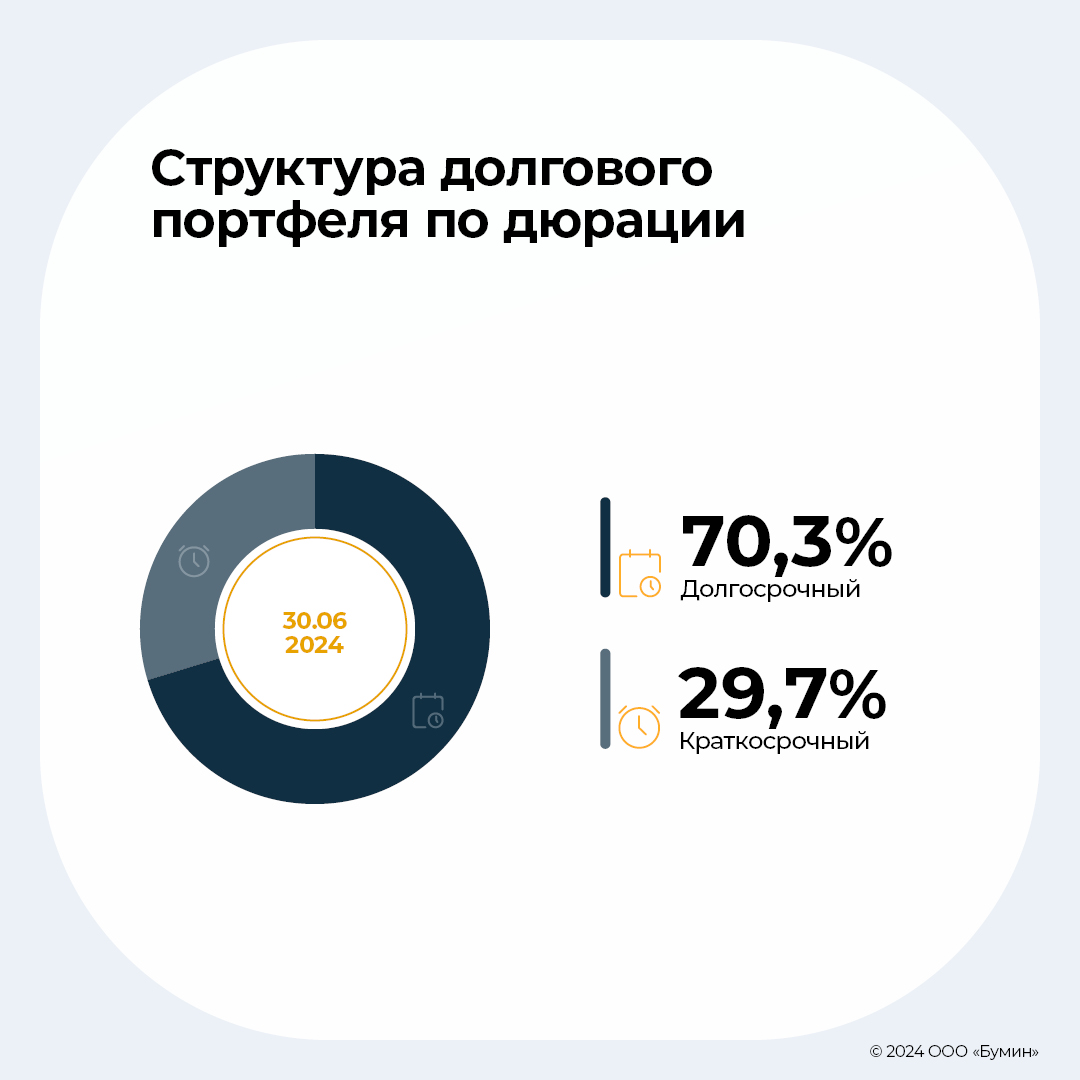

Согласно графику платежей на 30 сентября 2024 г. компании предстоит погасить 341 млн рублей по кредитным линиям, а также 294 млн рублей лизинговых обязательств. Совокупно за 2024 г. компания заплатит 620 млн рублей в качестве процентных расходов, что в два раза больше, чем в 2024 г. Существенная часть обязательств в долговом портфеле предстоит к погашению не ранее, чем через 12 месяцев, то есть относится к долгосрочным обязательствам.

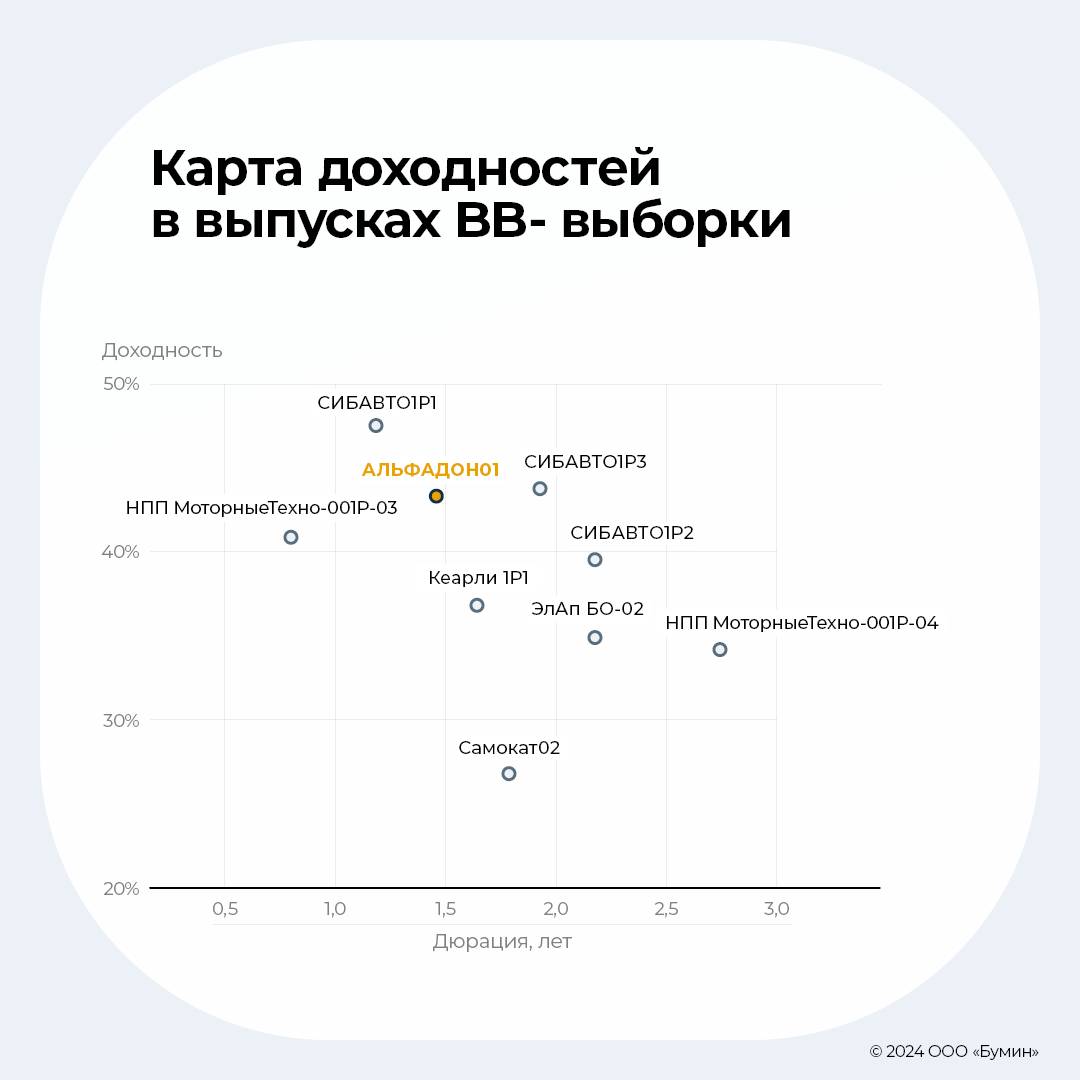

Инвестиционный анализ облигаций

На фоне risk-off в сегменте ВДО с начала октября облигации упали на 13 п.п., что спровоцировало рост доходности до 43% YTM (73% YTC).

С момента последнего обзора ДКУ заметно ужесточились. ЦБ РФ повысил КС до 21% ввиду устойчивой инфляции, проинфляционного, по мнению регулятора, проекта бюджета и более высокой, чем ожидалось ранее, индексации тарифов в конце 2024-го и в 2025 гг. Ожидания рынка по снижению ставки продолжили смещаться вправо, прогноз средней ставки на следующий год вырос до 17-20%, а в декабре консенсус закладывает еще одно повышение КС.

Помимо жесткой риторики ЦБ дефицит нормативной ликвидности у крупных банков и резкая переоценка кредитных рисков в экономике (кредитные спреды расширились до кризисных уровней) привели к значительному росту рыночных доходностей — гораздо большему, нежели изменение КС. Чем выше кредитный риск, тем сильнее выросли доходности: наиболее пострадавшим, очевидно, стал сектор ВДО. Так как кредитные риски будут только нарастать (особенно если резко замедлится корпоративное кредитование, а все предпосылки для этого есть), повышенные кредитные ставки и доходности ВДО на уровне 35-40% сохранятся в ближайшем будущем (даже в случае разворота цикла ДКП и снижения ставки), что окажет значительное давление на сектор по нескольким причинам:

1) чрезвычайно высокая стоимость привлечения/рефинансирования долга;

2) невозможность привлечения/рефинансирования долга из-за резкого ужесточения кредитных требований.

Основные параметры выпуска эмитента

Объем: 300 млн рублей

Купон: 18,0%

Текущая цена: 75,29%

YTM (YTC): 42,92% (73,33%)

Дюрация: 1.45 (0,72)

Погашение: 21 сентября 2027 г. (23 сентября 2025 г.)

Рейтинг: BB-

Среднедневной оборот торгов за предыдущий месяц: около 0,6 млн рублей.

По итогам торгов 6 декабря 2024 г. доходность выпуска к погашению составила 42,92% (среднее по выборке ~ 40.96%), что значительно выше, чем при размещении из-за кардинального изменения рыночной конъюнктуры. Котировки облигаций «Альфа Дон Транса» были достаточно стабильны с момента размещения и до апреля-мая текущего года, несмотря на рост доходностей на рынке. Однако значительное ужесточение риторики ЦБ, смещение ожиданий по снижению ставки вправо, переоценка кредитных рисков и, как следствие, ускорение падения долгового рынка в конечном счете сказались и на выпуске облигаций эмитента, который за последние полгода потерял в цене порядка 25 п.п., а с начала октября (во время наиболее активной стадии падения) — около 13 п.п., снизившись до 75,29%. G-spread значительно увеличился (до 2 121 б.п. при среднем по выборке 1 693 б.п.) ввиду расширения кредитных спредов и избыточного пессимизма участников рынка по поводу перспектив компании из-за полученных за первые девять месяцев 2024 г. убытков и роста долговой нагрузки. Тем не менее, на наш взгляд, несмотря на значительный скептицизм в отношении результатов деятельности, фундаментально эмитент остается привлекательным, а с учетом текущей доходности — более интересным, чем при предыдущих оценках.

Динамика основных финансовых показателей по РСБУ компании «Альфа Дон Транс» за II квартал 2024 г. — в аналитическом обзоре Захара Кислых и Максима Шашукова, авторов проекта «Долгосрок».

ООО «Альфа Дон Транс» — один из ведущих игроков на рынке автомобильных грузоперевозок нерудных материалов и сельскохозяйственной продукции Черноземья — опубликовало операционные и финансовые результаты деятельности, подготовленные в соответствии с Российскими стандартами бухгалтерской отчетности (РСБУ) за период, закончившийся 30 июня 2024 г.

Ранее мы публиковали актуализированный обзор по состоянию компании по итогам I квартала 2024 г. Компания адаптировалась после непростого начала года. Об этом свидетельствует продолжающийся рост выручки и пробега автопарка при сокращении разрыва по маржинальности по отношению к прошлым периодам. Кроме того, мы увидели квартальный рост показателя EBITDA на 6%. Это свидетельствует о восстановлении рынка и тарифов, а также подтверждает прогнозы менеджмента по итогам I квартала. Соответственно, ожидаем увидеть реализацию сезонного спроса на рынке зерна, что стабилизирует тарифы на рыночном уровне.

По результатам периода компания смогла увеличить среднюю загрузку автопарка до 94%, при этом привлечь 25 новых клиентов. Кроме того, на полную мощность запущен карьер, приобретенный в прошлом году. Таким образом, совокупно пробег за первое полугодие составил более 29 млн км, при росте выручки на 46%. Доля груженного пробега остается на стабильно высоком уровне — 76%.

Мы пересмотрели наш прогноз показателей с учетом результатов по итогам II квартала. В соответствии с нашими ожиданиями компания выйдет на чистую прибыль уже по результатам девяти месяцев 2024 г. и сохранит темпы роста выручки.

Долговая нагрузка эмитента остается на комфортном уровне — соотношение чистого долга к операционной прибыли за предыдущие 12 месяцев составляет 1,9x. Для работы в условиях снижения тарифов компания увеличила выборку в рамках текущих банковских лимитов для фондирования операционной деятельности, при этом соблюдая платежи по лизинговым обязательствам. Текущий график платежей остается равномерным, что дает возможность распределять эффективно ликвидность без необходимости существенного роста кредитного портфеля.

Облигационный долг «Альфа Дон Транса» представлен одним выпуском (Альфа Дон Транс-001P-01) объемом 300 млн рублей с ежеквартальным купоном по ставке 18% и call-опционом в сентябре 2025 г. С учетом активной распродажи на рынке G-spread облигаций эмитента превысил 1000 б.п., доходность выросла до 29-30% YTM (37-40% YTC) в последние дни. Фундаментально эмитент остается привлекательным, а с учетом текущей доходности — более интересным, чем при предыдущих оценках.

Обзор рынка зерна

В конце июня завершился очередной рекордный для России сельскохозяйственный год. По данным Министерства сельского хозяйства, за этот период было экспортировано более 74 млн тонн зерна, что на 23% больше, чем годом ранее. Доминирующее положение по-прежнему занимает пшеница, на долю которой пришлось 54 млн тонн, или 77% от общего объема экспорта. Рекордные объемы поставок были также достигнуты по ячменю и кукурузе — 8 и 7 млн тонн соответственно. В результате доля России на мировом рынке выросла с 25% до 28%.

В этом году также были зафиксированы рекордные продажи зерна в отдельные страны, в том числе в Бразилию, Мексику, Бангладеш, а также некоторых видов зерна в Китай. В пятерку крупнейших импортеров вошли Турция, Египет, Иран и Саудовская Аравия, подробная динамика по этим странам представлена на Графике 2.

Важным событием для рынка стал уход транснациональных зернотрейдеров, что привело к значительному росту объемов торговли нишевыми культурами. Вследствие этого изменилась структура посевных площадей, и в новом году ожидается увеличение площади их посевов как минимум на 10%.

Ценовые тенденции в течение всего сезона были преимущественно понижательными. Фьючерсы на пшеницу, например, упали на 13%, а на кукурузу — на 28%. Рынок воздерживается от дальнейших прогнозов, ссылаясь на многочисленные факторы, которые могут оказать существенное влияние на цены на зерно как на мировом, так и на внутреннем рынке.

В предстоящем урожайном году ожидается снижение экспорта до 60 миллионов тонн из-за неблагоприятной погоды и снижения урожайности. Общий объем зерна в 2024 г. составит около 132 млн тонн, что на 12,9 млн тонн, или на 9%, меньше, чем в прошлом году.

Обзор рынка щебня

По данным CM PRO, на рынке щебня сохраняется негативная динамика: по сравнению с аналогичным периодом 2023 г. потребление снизилось на 15%. Только в Северо-Кавказском (+8,4% г-г) и Уральском федеральных округах (+2,4% г-г) в первом полугодии наблюдался рост объемов отгрузки, в остальных округах — снижение.

Наиболее значительное снижение произошло в Приволжском, Северо-Западном и Центральном федеральных округах — на 16,6%, 21,7% и 26% соответственно. Данная тенденция в основном связана с опережающим завершением пятилетней программы строительства и реконструкции дорог: проекты, изначально запланированные на 2024 г., были завершены в 2023 г.

Несмотря на рост стоимости базовых строительных материалов, таких как цемент и песок, средняя цена на гравий с января по июнь снизилась на 9%.

Индекс ATI.su продемонстрировал падение на 13% с начала года, что объясняется переизбытком предложения на рынке автоперевозок, где высокий спрос на транспортные услуги не компенсирует существующее предложение. Фрахтовые ставки на перевозку зерна снизились в среднем на 20-25% по двум основным причинам:

1) уход трех крупнейших экспортеров, включая ТД «РИФ», и насыщение рынка автомобильными перевозками;

2) запрет Турции на экспорт российской пшеницы (-29% г-г).

Ставки фрахта на нерудные материалы упали на 6% по сравнению с 2023 г. за два квартала, но выросли на 13% с конца I квартала.

Финансовое состояние и результаты деятельности (MD&A) эмитента

Финансовые и операционные результаты

Компания заработала 1 374 млн рублей выручки во II квартале, что выше значения предыдущего года на 49,8%. При этом совокупная выручка за перовое полугодие составила 2 479 млн рублей (+45,9% г-г). Согласно пресс-релизу компании, выполнение плана составило 90%. Были заключены контракты с 25-ю новыми клиентами при практически полном сохранении старого контрактного портфеля. Это несомненно позитивный факт с учетом нестабильной конъюнктуры I квартала.

Мы видим, что разрыв по маржинальности перевозок начал сокращаться после несезонного I квартала — 11,2% валовая маржинальность II квартала. Если в I квартале разрыв маржинальности по отношению к прошлому году превышал 20 п.п., то сейчас он находится на уровне 10 п.п. Таким образом, мы видим, что восстановление конъюнктуры рынка уже частично произошло по результатам прошедшего периода и обозначенные ожидания менеджмента по выходу на уровень безубыточный операционной деятельности во II квартале практически выполнены. Компания ожидает сильных результатов по операционным и финансовым показателям в III-IV квартале текущего периода в связи с реализацией отложенного спроса на рынке зерновых перевозок, который вернет тарифы на нормальный сезонный уровень. Стоит также отметить, что эмитент начал публиковать в пресс-релизах показатель EBITDA, рассчитанный с учетом амортизационных платежей, находящихся в составе себестоимости. Показатель за II квартал составил 268 млн рублей, что выше значения прошлого года на 6%, несмотря на более высокие амортизационные отчисления (+77% г-г). Компания продолжает сохранять стабильные операционные показатели, при этом средняя загрузка автопарка выросла на 5 п.п. по отношению к предыдущему кварталу.

Пробег автопарка составил 16 103 тыс. км, доля груженого пробега — 76%.

Количество ТС (включая прицепы) составило 547 ед. (+3 ед.).

Средняя доля тягачей в работе составила 94% — 253 ед.

Среднесписочная численность водителей составила 450 человек (+38 человек).

Стоит отметить, что выручка по направлениям деятельности стабилизировалась с учетом сезонного фактора и пришла в равновесное состояние — 50/50 по сравнению с 63/37 в пользу сельскохозяйственной продукции в I квартале 2024 г.

Влияние ситуации на рынке щебня и зерна

С точки зрения тарифов текущий квартал на рынке сельскохозяйственной продукции был лучше, чем предыдущий. Если в I квартале падение ставок год к году составило около 2x, то в текущем снижение было зафиксировано на уровне 20-25%, то есть наблюдается восстановление рынка. Такая динамика обусловлена продолжающимся восстановлением после ухода топ-3 экспортеров: отрасль проходит процесс перестройки. Кроме того, на динамику цен на продукцию повлиял запрет Турции на экспорт пшеницы из РФ, а также последствия заморозков в Воронежской и Липецкой областях.

Тарифные ставки на поставку/перевозку нерудных материалов в первом полугодии снизились на 6% относительно 2023 г., но во II квартале выросли на 13% относительно I квартала 2024 г. Это связано с рядом проблем, основные из которых:

а) перенасыщение рынка перевозчиков (в 2023 г. было продано 70 тыс. китайских тягачей), соответственно спрос на перевозку был сильно ниже предложения;

б) опережение пятилетней программы 2022-2027 гг. по строительству/реконструкции дорог (сдача проектов 2024 г. дорожными компаниями произошла в 2023 г.).

Тем не менее, наблюдаются положительные тенденции для деятельности «Авто Дон Транс», в частности 15% перевозчиков или ушли с рынка, или уменьшили автопарк транспортных средств, так как не справились с колебаниями рынка и финансовой нагрузкой в первом полугодии 2024 г.

Стратегия

Компания изменила стратегию в 2024 г. в части расширения автопарка. Если ранее фокус был на количестве при адекватном уровне тарифов, то сейчас рассматривается именно качество перевозок с учетом текущей денежно-кредитной политики в стране. В соответствии с этим эмитент решил поставить в приоритет загрузку текущего автопарка до стабилизации рынка. Тем не менее менеджмент изучает потенциал для его диверсификации: в июле приобретены шесть тягачей марки SANY для проверки «качества» более бюджетных аналогов европейских производителей, что в долгосрочной перспективе может существенно снизить стоимость приобретения единиц в транспортный парк и увеличить денежный поток.

Менеджмент также рассказал о статусе актива, приобретенного в конце прошлого года. По итогам первого полугодия работа на карьере была запущена в полном объеме. Для целей улучшения операционной эффективности была приобретена новая техника, а также сформирован собственный отдел технического контроля. Во втором полугодии запущены работы по разработке пласта более прочной породы, что улучшит качество выпускаемой продукции и, как следствие, приведет к росту цены и повышению маржинальности по направлению.

Прогнозные показатели

Выручка

По результатам II квартала мы видим увеличение средней загрузки автопарка до 253 единиц, что составляет 94% автопарка (+5 п.п. по отношению к предыдущему кварталу). Кроме того, показатель оказался лучше наших ожиданий — в рамках финансовой модели мы закладывали консервативно 90% загрузки (или 237 единиц). С точки зрения пробега автопарка ожидания совпали: 29 226 тыс. км — наши ожидания и 29 133 тыс. км — фактический результат. Мы закладываем сохранение текущей загрузки автопарка, а также рост пробега автопарка до 47 млн км по результатам девяти месяцев 2024 г.

Вследствие снижения пробега в I квартале мы закладывали более высокий показатель по пробегу на одну единицу и, в целом, ожидания совпали с фактическим результатом: 115 тыс. км на одну машину по итогам полугодия. Сохраняем целевой уровень в размере 260 тыс. км на годовом диапазоне за счет роста заявок в III-IV кварталах.

Как и отмечали ранее, сохранение размера текущего автопарка оцениваем позитивно, так как компания качественно относится к финансовому планированию и возможностям рынка. Соответственно, с целью минимизировать риски простоя выбор дозагрузки текущего автопарка кажется наиболее оптимальным решением.

С учетом результатов первого полугодия мы пересмотрели основные финансовые и операционные предпосылки для прогноза, вернули более позитивную оценку по выручке в сторону увеличения и ожидаем показателя текущего года на уровне 6 300-6 400 млн рублей.

Себестоимость

Как мы отмечали в предыдущем обзоре, эффект повышения заработных плат в I квартале оказался кратковременным и текущие значения ниже. Несмотря на незначительное снижение заработной платы водителей на конец первого полугодия, мы закладываем примерно те же прогнозы по себестоимости, как минимум по причине роста штата водителей и необходимости поддерживать рост выручки за счет перевозок.

С точки зрения прогнозной себестоимости в 2025-2026 гг. мы пересмотрели размер амортизационных отчислений с учетом лизинговых условий на рынке, соответственно ожидаем роста амортизации в структуре себестоимости.

Фонд оплаты труда (ФОТ)

На конец II квартала 2024 г. среднесписочная численность водителей составила 450 человек (+9% к предыдущему кварталу). В структуре себестоимости также учитываются расходы на ФОТ сотрудников транспортно-логистического отдела. Среднесписочная численность с учетом офисного штата составила 600 человек на конец первого полугодия.

На конец 2026 г. (в рамках нашего прогноза) численность водителей увеличится до 652 человек, при этом количество офисного штата составит 186 человек. Данный рост обусловлен сохранением стратегии расширения автопарка в 2025-2026 гг. Так как данный период лежит в среднесрочной плоскости прогнозирования, мы не исключаем возможности изменения планов по набору водителей и штата в зависимости от планов по развитию автопарка.

Топливные расходы

Согласно комментариям эмитента, стоимость дизельного топлива за 1 литр сохранилась на прежнем уровне — 55 рублей, что немногим ниже значения на конец предыдущего квартала. При этом стоимость метана увеличилась на 4%, до 17,3 рублей. В частности, это стало одним из драйверов увеличения в структуре рабочего автопарка дизельных автомобилей, что позволяет держать уровень топливных расходов на оптимальном уровне в зависимости от цен на рынке.

Прочие денежные и неденежные расходы

Коммерческие и управленческие расходы

Наш прогноз расходов, связанных с операционной деятельностью, не изменился существенным образом. В частности, за счет более высоких ожиданий по выручке мы видим эффект от масштаба, что экстраполируется в снижение удельной доли SG&A от выручки — около 3% на горизонте прогноза.

Оборотный капитал

Как мы и ожидали, рост цикла оборачиваемости в I квартале был временным явлением. По результатам полугодия мы видим снижение до 54 дней — снижение на семь дней по сравнению с результатами предыдущего квартала. Снижение цикла происходит в первую очередь за счет увеличения оборачиваемости кредиторской задолженности, что влияет положительно на ликвидность компании. Сохраняем прогноз по снижению оборотного цикла в среднем до 39 дней с удержанием величины изменения чистого оборотного капитала в диапазоне 0,9–1,9% от выручки компании. В случае необходимости оборотные средства могут быть профинансированы доступными лимитами в рамках возобновляемых кредитных линий банков.

EBITDA и чистая прибыль

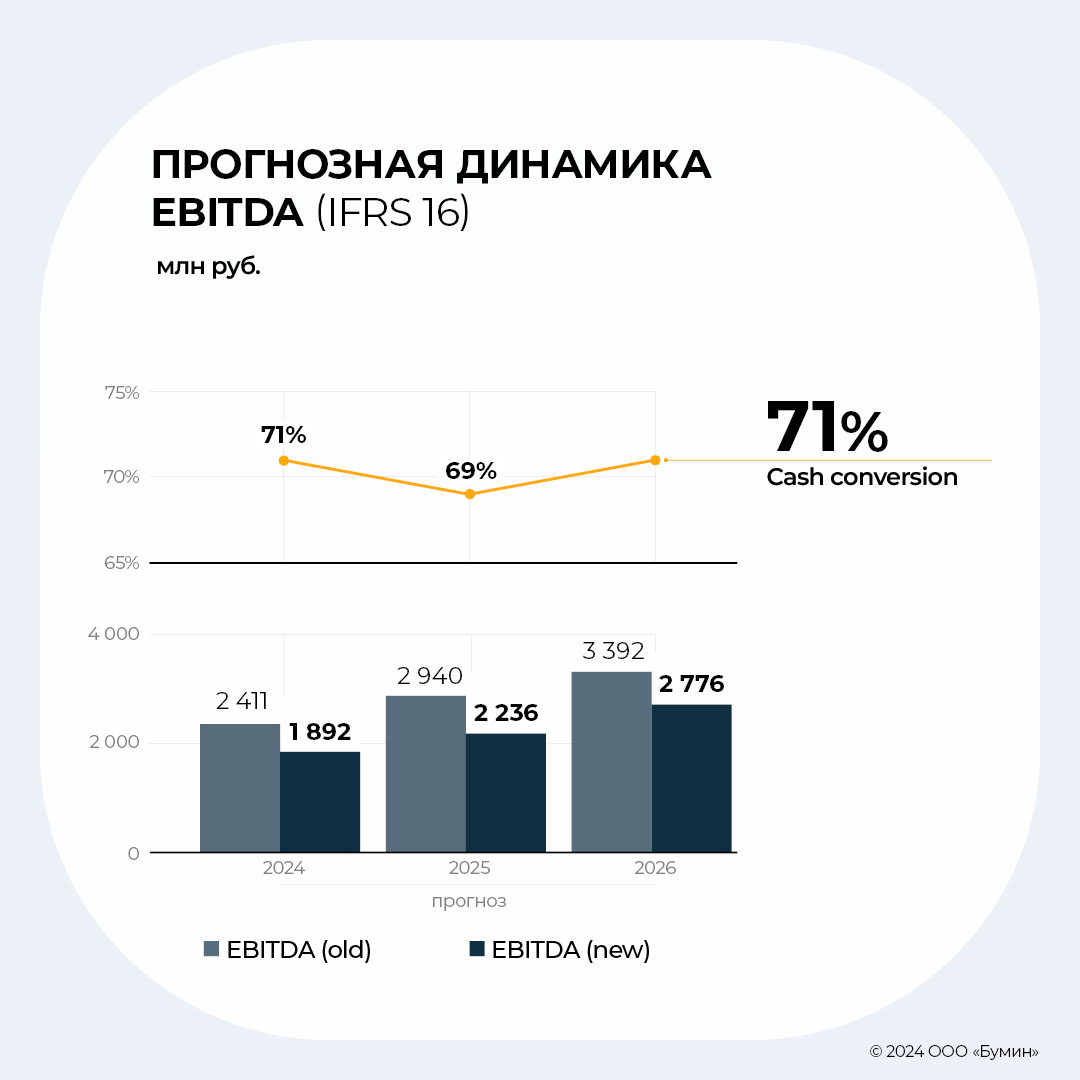

EBITDA

С учетом результатов II квартала мы изменили наши ожидания по EBITDA (МСФО 16) на более высокий диапазон. По итогам 2024 г. ожидаем значения на уровне 2 100-2 200 млн рублей. Пересмотр прогноза связан с улучшением маржинальности и возвращением тарифов к рыночным уровням, повышению рабочей загрузки автопарка, а также пересчетом учитываемых в рамках себестоимости амортизационных отчислений в соответствии с текущим парком автомобилей. Таким образом, целевой уровень маржинальности повышен до 34% в 2024 г., при этом уровень CFO / EBITDA увеличится с 68% в 2024 г. до 72% в 2026 г.

Чистая прибыль

Несмотря на более высокий рост выручки, мы изменили наш прогноз по амортизации, что отражает наш консервативный подход в отражении учетной политики в связи с расширением автопарка согласно стратегии 2025-2026 гг. Также стоит учесть, что ставка налога на прибыль для бизнеса повышается до 25% с 2025 г.

Прогноз по чистой прибыли существенно снижен, но не является негативным фактором — мы уже достаточно детально описывали нематериальность амортизации для денежного потока компании. Стоит отметить, что мы ожидаем выхода на чистую прибыль по итогам девяти месяцев 2024 г. за счет восстановления тарифов и сезонного спроса.

Долговая нагрузка и портфель

Бизнес-модель транспортных компаний напрямую завязана на приобретении автопарка в лизинг, что непривычно для большинства инвесторов с точки зрения анализа денежных потоков. Напомним, что приобретение в лизинг номинально не влияет на денежный поток от инвестиционной деятельности. Сумма финансовых обязательств, которые возникают вследствие привлечения лизинга, отражается в отчете о движении денежных средств путем учета в потоках от операционной и финансовой деятельности.

Согласно нашим расчетам, на горизонте прогноза «Альфа Дон Транс» всё так же комфортно будет обслуживать долговые обязательства: соотношение EBITDA к процентным платежам составит 4.0x по итогам 2024 г., при этом уровень Чистого долга к EBITDA не превысит 2.0x с учетом текущего графика платежей и наших предпосылок. Коэффициент покрытия долговой нагрузки (DSCR) составит 1.2x.

Стоит отметить, что наш прогноз обслуживания долга учитывает привлечение в 2025-2026 гг. лизинга под приобретение по 50 единиц транспорта, тем не менее, в зависимости от стратегии менеджмента прогноз может быть изменен.

Если же рассматривать исключительно текущий портфель обязательств (согласно графику платежей), то эмитенту предстоит погасить 1 211 млн рублей обязательств (значение по лизинговым обязательствам без НДС и выделения процентных платежей) в 2024 г., из которых 50% составляют платежи в рамках кредитных линий. Также стоит отметить, что доступные лимиты по банковским кредитам увеличились на 400 млн рублей и на конец первого полугодия выбрано всего лишь 52% от доступного лимита.

По результатам первого полугодия мы видим незначительное увеличение доли кредитов в структуре долгового портфеля за счет сокращения лизинговых обязательств. По облигациям никаких изменений нет — все платежи идут с 2025 г. Соответственно, инвесторы увидят амортизацию уже в следующем году. В то же время отмечаем сокращение доли платежей в течение 12-ти месяцев, которые составляют около 20% от общей суммы платежей согласно графику.

Инвестиционный анализ облигаций

Общий взгляд на рынок

С момента выхода последнего обзора ужесточение денежно-кредитных условий продолжилось. Устойчивая инфляция, «ястребиный» настрой ЦБ в борьбе с ростом цен и, как следствие, повышение ключевой ставки до 19% на последнем заседании привели к значительному росту доходностей облигаций в августе, особенно в сегменте ВДО. Ожидания рынка по снижению ставки продолжили смещаться вправо — теперь на следующий год. В ближайшие месяцы, напротив, участники рынка прогнозируют ужесточение денежно-кредитной политики (повышение КС до 20% в октябре). Несмотря на консенсус, реализация данного сценария, на наш взгляд, не является высоковероятной, так как с момента последнего заседания прошло недостаточно времени для получения необходимых для принятия такого решения данных. К тому же в экономике, в том числе согласно заявлениям Банка России, наблюдаются первые признаки охлаждения, а инфляционное давление стабилизировалось, хотя и на высоких, неприемлемых для регулятора, уровнях. Поэтому предпосылки для дальнейшего повышения ставки на данный момент весьма противоречивы.

Коррекция долгового рынка в августе в отличие от предыдущих периодов была сконцентрирована в сегменте ВДО, что соответствует кризисным тенденциям (активный рост кредитный спредов). Хотя как такового кризиса еще не было, да и массовых крупных дефолтов тоже: несмотря на наличие проблем у отдельных эмитентов в последние месяцы, данные случаи пока не являются значительными для рынка. Текущие уровни котировок, скорее всего, свидетельствуют об избыточном пессимизме, возможно, даже панике среди участников, которыми в данном сегменте в основном являются физлица. Тем не менее в случае реализации негативных сценариев в ближайшие месяцы давление на котировки низкорейтинговых облигаций может продолжиться, а привлекательность отдельных качественных выпусков — увеличиться в силу фундаментальной недооценки.

Основные параметры выпуска эмитента

— Объем: 300 млн рублей

— Купон: 18%

— Текущая цена: 86,93%

— YTM (YTC): 29,05% (37,65%)

— Дюрация: 1,68 (0,93)

— Погашение: 21 сентября 2027 г. (23 сентября 2025 г.)

— Рейтинг: BB-

— Среднедневной оборот торгов за предыдущий месяц: около 0,9 млн рублей

По итогам торгов 6 сентября 2024 г. доходность выпуска к погашению составила 29,05% (среднее по выборке ~ 26%), к оферте — 37,65%, что значительно выше, чем при размещении (18,95% и 18,83% соответственно) ввиду кардинального изменения рыночной конъюнктуры. Котировки облигации «Альфа Дон Транса» были достаточно стабильны с момента размещения и до апреля-мая текущего года, несмотря на рост доходностей на рынке. Однако значительное ужесточение риторики ЦБ, смещение ожиданий по снижению ставки вправо и, как следствие, ускорение падения долгового рынка в конечном счете сказались и на выпуске облигаций эмитента, который за последние месяцы потерял в цене порядка 12 п.п., снизившись до 86,9%. G-spread превысил 1000 б.п. (среднее по выборке ~ 800 б.п.) на фоне избыточного пессимизма участников по поводу перспектив рынка в целом и компании в частности из-за резко негативного восприятия инвесторами полученных в первом полугодии убытков. Тем не менее, несмотря на некоторый скептицизм в отношении результатов деятельности, фундаментально эмитент остается привлекательным, а с учетом текущей доходности — более интересным, чем при предыдущих оценках.

ООО «Альфа Дон Транс» — один из ведущих игроков на рынке автомобильных грузоперевозок нерудных материалов и сельскохозяйственной продукции Черноземья. Динамика основных финансовых показателей по РСБУ за I квартал 2024 г. — в аналитическом обзоре Захара Кислых и Максима Шашукова, авторов проекта «Долгосрок».

Обзор рынка зерна

В I квартале 2024 г. российский рынок зерна характеризовался активной экспортной деятельностью. Будучи одним из ключевых мировых экспортеров зерна, Россия оказала существенное влияние на мировые цены, фактически задав тон в международной торговле зерновыми культурами. В апреле Всемирный Банк зафиксировал трехлетние минимумы — биржевые цены фьючерсов на кукурузу и пшеницу в квартальном выражении снизились на 11% и 4%, соответственно. По сравнению с ценами на момент начала 2023 г. падение составило 33% для пшеницы и 43% для кукурузы.

Всемирный Банк отмечает несколько основных факторов, поспособствовавших ценовому давлению: снижение потребления со стороны Китая, главного мирового импортера, а также растущий кукурузный экспорт Украины. При этом в связи с переполненностью внутреннего рынка российские производители зерновых культур планируют вывести около 70 млн тонн зерна (+10 год к году), причем более 50 млн придется на пшеницу. Они готовы пойти на это даже ценой снижения и без того невысоких цен.

Несмотря на утихание китайского спроса, экспорт зерна в I квартале 2024 г. составил ~$125 млн (+70 год к году). Пшеницы было доставлено на $15,8 млн (+1 100 год к году). Кроме того, значительно вырос экспорт ячменя, овса и гречихи — поставки увеличились в 8,4, 2,7 и 3,3 раза соответственно. Однако экспорт российской кукурузы снизился до $13,6 млн.

Прогнозы по объемам производства на следующий год остаются положительными. При этом высокая урожайность будет сопровождаться увеличением потребления, что должно поспособствовать восстановлению баланса спроса и предложения на мировой арене. В частности, для России потребление на важных рынках, таких как Египет и Китай, положительно скажется не только на производителях, но и других организациях, участвующих в процессе создания стоимости.

Обзор рынка щебня

Согласно последним детализированным данным аналитического агентства CM PRO, в период с января по февраль 2024 г. производство щебня сократилось на 5,8%, а импорт и потребление упали на 60,2% и 6,8% соответственно.

Если рассматривать результаты всего I квартала, то объемы железнодорожных перевозок щебня и отсева снизились на 17,7% по сравнению с аналогичным периодом прошлого года и составили 15,8 млн тыс. м3. При этом поставки щебня в Центральный федеральный округ (ЦФО), Приволжский федеральный округ (ПФО) и Южный федеральный округ (ЮФО) снизились на 29,8%, 20% и 1,4%, соответственно. Рост зафиксирован только в Дальневосточном федеральном округе (ДВФО) и Северо-Кавказском федеральном округе (СКФО) — на 9,2% (11,1% в 2023 г.) и 0,1% (8,7% в 2023 г.).

Данная тенденция обусловлена в первую очередь завершением в 2023 г. многочисленных инфраструктурных проектов, в частности активной стадии строительства участков трассы М-12. Кроме того, замедление темпов роста в I квартале 2024 г. может быть связано с завершением крупных строительных проектов, сокращением инициатив региональных и муниципальных властей, а также инвестиционной паузой, вызванной текущей риторикой денежно-кредитной политики Банка России и сворачиванием программ льготной ипотеки. Вероятно, снижение темпов роста в строительной индустрии продолжится и дальше, что продолжит оказывать давление на рынок щебня.

Рынок автомобильных грузоперевозок

По данным биржи грузоперевозок ATI.SU, общее количество заявок на автомобильные грузоперевозки в период с января по март 2024 г. снизилось на 10% по сравнению с последним кварталом предыдущего года. Однако по сравнению с I кварталом 2023 г. количество заявок увеличилось на 23%. Такая динамика напрямую отражается в ценообразовании сферы автомобильных грузоперевозок — квартальное снижение индекса ATI.SU составило 10%, а годовой рост — 31,3%.

Кроме того, в I квартале был зафиксировано увеличение активности в международных автомобильных грузоперевозках. Так, количество запросов на импортном направлении возросло на 17%, причем запросы со стороны Китая и Киргизии выросли на 117% и 69% соответственно.

Финансовое состояние и результаты деятельности (MD&A) эмитента

Финансовые и операционные результаты

Компания заработала 1,1 млрд рублей в I квартале, что достаточно близко к поставленным в рамках бюджета таргетам (1,25 млрд рублей), при этом маржинальность перевозок снизилась на 10-15% в зависимости от типа перевозимой продукции. В частности, это было вызвано неблагоприятными погодными условиями в январе-феврале, которые поспособствовали более медленным отгрузкам в портах, а также затруднили прохождение клиентских логистических маршрутов, что повысило себестоимость перевозок. Несмотря на чистый убыток, компания в целом сохранила динамику по операционным показателям:

Пробег автопарка составил 13 030 тыс. км, при этом доля груженого пробега — 76%

Кол-во ТС (включая прицепы) составило 544 ед. (+12 ед.)

Средняя доля тягачей в работе составила 89,4% — 236 ед.

Среднесписочная численность водителей составила 412 человек.

Менеджмент ожидает существенного роста показателей уже в III квартале за счет более высокого спроса со стороны зерновых экспортеров, а также реализации отложенных программ по дорожному строительству (сегмент перевозок нерудных материалов).

Влияние ситуации на клиентских рынках

I квартал выдался аналогично и предыдущим в части сезонности рынка: распределение зерновых квот между крупными игроками, а также сниженная активность в сегменте дорожного строительства. Если для дорожного строительства ситуация по снижению тарифов характерна, то ко всему этому добавился факт, что контракты по стандартным и крупным объектам строительства были сдвинуты на три месяца в ожидании результатов выборов. В середине года тарифы возвращаются на прежний уровень, и уже сейчас наблюдается рост на 30-50% к тарифам на начало года.

На рынке экспорта зерна наблюдалось конъюнктурное изменение среди крупнейших игроков — новость о выкупе топ-3 экспортера. Кроме того, в сельскохозяйственных перевозках сейчас наблюдается так называемое «межсезонье»: завершается продажа старого урожая и квотирование экспортеров прекращается. С июля начнется уборка урожая в крупнейших регионах по выращиванию зерновых культур — Краснодарском крае, Ростовской области и Центральной России. Менеджмент ожидает пика заявок на перевозку зерновых культур в III квартале при отсутствии глобальных изменений на рынке.

Стратегия

Долгосрочно менеджмент сохраняет целевые показатели по валовой маржинальности в 20%+, при этом по чистой прибыли — более 10%. В структуре автопарка происходят небольшие изменения: предприятие приобрело несколько китайских моделей в качестве «пробной партии». По предварительным данным, модели являются не менее эффективными при сравнительно низкой стоимости — на 40-50% дешевле зарубежных аналогов.

Эмитент оперативно сообщил об изменениях в стратегии по приобретению автомобилей: в 2024 г. принято решение сохранить количество ТС в автопарке на прежнем уровне. Тем не менее, планы по приобретению в 2025-2026 гг. остаются актуальными. В следующем году компания может рассмотреть приобретение завода для карьера с целью увеличения производственной мощности в 2,5 раза. Менеджмент пока не видит потенциала для проведения IPO, как минимум, до достижения целевых показателей по выручке в 10-12 млрд рублей при автопарке более 500 автомобилей.

Прогнозная динамика показателей компании

Выручка

По итогам I квартала средняя загрузка автопарка увеличилась с 168 сцепок на конец 2023 г. до 236 сцепок — 89,4% (+4,9 период к периоду). Реализовался отложенный эффект увеличения автопарка практически в два раза вследствие приобретения автомобилей во второй половине 2023 г. По данным компании, на апрель-май средняя загрузка уже превысила 90%, что совпадает с заложенными ожиданиями.

Средний пробег на одну машину составил около 55 тыс. км, что связано со спецификой операционной деятельности в I квартале, которая описана в разделе MD&A. По словам представителей менеджмента компании, целевой уровень пробега на одну машину остается таким же, как и в начале года — 250+ тыс. км в год. Соответственно, ожидаем увеличения количества пробега на одну машину в сезон — во II-м и III-м кварталах 2024 г.

Изменение планов по расширению автопарка компании в 2024 г. оцениваем позитивно по нескольким причинам:

Рынок в I квартале показал, что может быть неустойчивым в плане динамики спроса и ценообразования

Отсутствие намеков на смягчение ДКП не дает возможности менеджменту рассматривать ситуацию в среднесрочной перспективе ввиду неопределенности

Требуется время для освоения двукратного расширения автопарка в 2023 г.

Таким образом, мы пересмотрели основные финансовые и операционные прогнозы. По итогам, несмотря на абсолютное снижение, адекватный уровень лизингового портфеля позволит держать маржинальность в целевом диапазоне и сосредоточиться на улучшении эффективности текущего автопарка.

Структура автопарка не изменилась критично: 66% — дизель, 18% — газодизель и 17% — газ. Стоит отметить, что снижение количества рабочих единиц с дизельным потреблением топлива является целесообразным решением, так как стоимость за один литр выросла практически на 10%.

Себестоимость

Мы пересмотрели прогнозы по себестоимости перевозок для компании вследствие существенного повышения ФОТ — прирост заработных плат в I квартале составил практически 50%. Данный эффект считаем кратковременным, как минимум по причине более длинных маршрутов в I квартале и существенного расширения штата водителей. Компания не планирует существенно увеличивать число водителей в ближайшее время, так как текущий состав покрывает все необходимые потребности в рейсах. Увеличение себестоимости топлива для компании также отразилось в снижении маржинальности, но долгосрочно она остается в пределах целевых показателей — 20%.

Фонд оплаты труда

На конец I квартала 2024 г. среднесписочная численность водителей составила 412 человека (+24% к 2023 г.), при этом в структуре себестоимости также содержится заработная плата сотрудников транспортно-логистического отдела. Кроме штата водителей существенно увеличился офисный — +40% к 2023 г. — до 163 человек.

С учетом пересмотра компанией планов по наращиванию автопарка мы скорректировали необходимую численность сотрудников. В частности, среднесписочная численность водителей составит 608 человек в 2026 г., численность офисного штата — 173 человека.

Топливные расходы

Согласно комментариям компании, стоимость дизельного топлива за 1 литр увеличилась до 55,3 рублей, что выше на 10,6% по сравнению с данными на конец года. Аналогично стоимость метана увеличилась на 11%, до 16,7 рублей. Мы считаем, что рост цен повлиял на структуру автопарка по видам топлива — снижение дизельного рабочего автопарка и увеличение транспортных средств на газе в качестве источника топлива. Ввиду существенной разницы в абсолютных значениях, а также наличия собственной заправочной инфраструктуры, данное решение позволит компании оптимизировать сырьевые затраты на перевозку.

Прочие денежные и неденежные расходы

Коммерческие и управленческие расходы

С учетом специфики деятельности эмитента на коммерческие и управленческие расходы приходится незначительная расходная часть. Совокупно они не превышают 4% от выручки, при этом включают амортизацию основных средств, не относящихся к правам пользования активами. Таким образом, на горизонте 2024-2026 гг. прогноз показателей не изменился существенно.

Оборотный капитал

В I квартале цикл оборачиваемости увеличился с 58 до 62 дней, но с учетом среднегодовой динамики за 2022-2023 гг. мы считаем, что в прогнозном периоде он составит в среднем 39 дней. Изменение чистого оборотного капитала, по нашим оценкам, составит от 0,9% до 1,9% от выручки. При необходимости оборотный капитал может быть покрыт за счет кредитных линий, которые на текущий момент открыты у нескольких банков.

EBITDA и чистая прибыль

EBITDA

Прогноз EBITDA (IFRS 16) был изменен в более консервативную сторону вследствие более низких тарифов в I квартале. В то же время cash conversion (CFO / EBITDA) остается на высоком уровне (~70%), что позволяет говорить о возможности эффективного финансового планирования. В прогнозируемом периоде даже в консервативном сценарии EBITDA маржинальность будет оставаться на уровне ~30%, что является высоким показателем для сектора.

Чистая прибыль

Вследствие удорожания топлива и ФОТ, существенного расширения штата водителей, а также сохранения высоких процентных ставок по привлечению банковского финансирования мы понизили прогноз по маржинальности на несколько процентных пунктов. Данная оценка обусловлена актуальными данными по итогам I квартала, но может быть пересмотрена в процессе публикации оперативных финансовых и операционных результатов. Таким образом, чистая прибыль компании, по нашей оценке, составит 542 млн рублей в 2024 г., причем значимая часть придется на III-IV квартал ввиду отложенного спроса и возврата тарифов на прежний уровень.

Долговая нагрузка и портфель

Бизнес-модель компании предусматривает приобретение транспортных средств (ТС) в лизинг, что номинально не влияет на инвестиционный денежный поток в привычном для бухгалтерского учета понимании. Вместо этого сумма финансовых обязательств учитывается в CFO и CFF через отражение платежей по телу и процентам по лизингу, что приводит к фактическому сходству FCFF и операционного денежного потока компании. По нашим расчетам, на горизонте прогноза 2024-2026 гг. уровень покрытия процентных платежей (ICR) остается в комфортном диапазоне —4.4x-6.9x., в то же время отношение Чистого Долга к EBITDA не превышает 2.0x, что является допустимым значением для компании с существенным лизинговым портфелем. DSCR компании также находится на приемлемом уровне — не менее 1.1x.

Прогноз структуры платежей и долгового портфеля в прогнозном периоде учитывает планы по расширению автопарка, соответственно, является релевантным для целей анализа долговой нагрузки. По нашим расчетам, в течение 2024-2026 гг. компания равномерно будет обслуживать 1/3 текущих обязательств, что оставляет пространство для управления ликвидностью.

По состоянию на конец марта 2024 г., несмотря на использование банковских лимитов, долговой портфель остается в большей степени представлен лизинговыми обязательствами. Выплата по телу облигаций предусмотрена с 2025 г., соответственно, не учитывается в рамках краткосрочных обязательств. Не видим критичных изменений в платежном графике компании, соответственно, данный фактор является положительным при оценке финансовой устойчивости компании.

Инвестиционный анализ облигаций

Общий взгляд на рынок

Устойчивая инфляция и «ястребиный» настрой ЦБ в борьбе с ростом цен привели к значительному росту доходностей облигаций, несмотря на неизменность ключевой ставки. Ожидания рынка по ее снижению продолжили смещаться: на конец текущего года — начало следующего. В ближайшие месяцы, напротив, ожидается ужесточение денежно-кредитной политики (повышение КС) на фоне ускорившегося роста цен в мае-июне. Реализация данного сценария, а также увеличивающая вероятность роста числа дефолтов (в последние недели уже было зафиксировано несколько случаев) могут привести к дальнейшему падению рынка и росту доходностей вследствие ухода инвесторов от риска. Доходности как в номинальном, так и в реальном выражении находятся на высоких по историческим меркам уровнях: ОФЗ — выше 15%, корпоративные облигации с инвестиционным рейтингом — 17-20%, высокодоходные облигации — более 20% (отдельные бумаги — 24-25%). Как следствие, многие эмитенты независимо от уровня рейтинга ввиду необходимости привлечения средств стали размещать выпуски с плавающим купоном, количество которых с осени прошлого года выросло в несколько раз.

Основные параметры выпуска эмитента

— Объем: 300 млн рублей

— Купон: 18,0%

— Текущая цена: 94,77%

— YTM (YTC): 22,61% (24,95%)

— Дюрация: 1,84 (1,10)

— Погашение: 21 сентября 2027 г. (23 сентября 2025 г.)

— Рейтинг: BB-

— Среднедневной оборот торгов за предыдущий месяц: около 0,9 млн рублей.

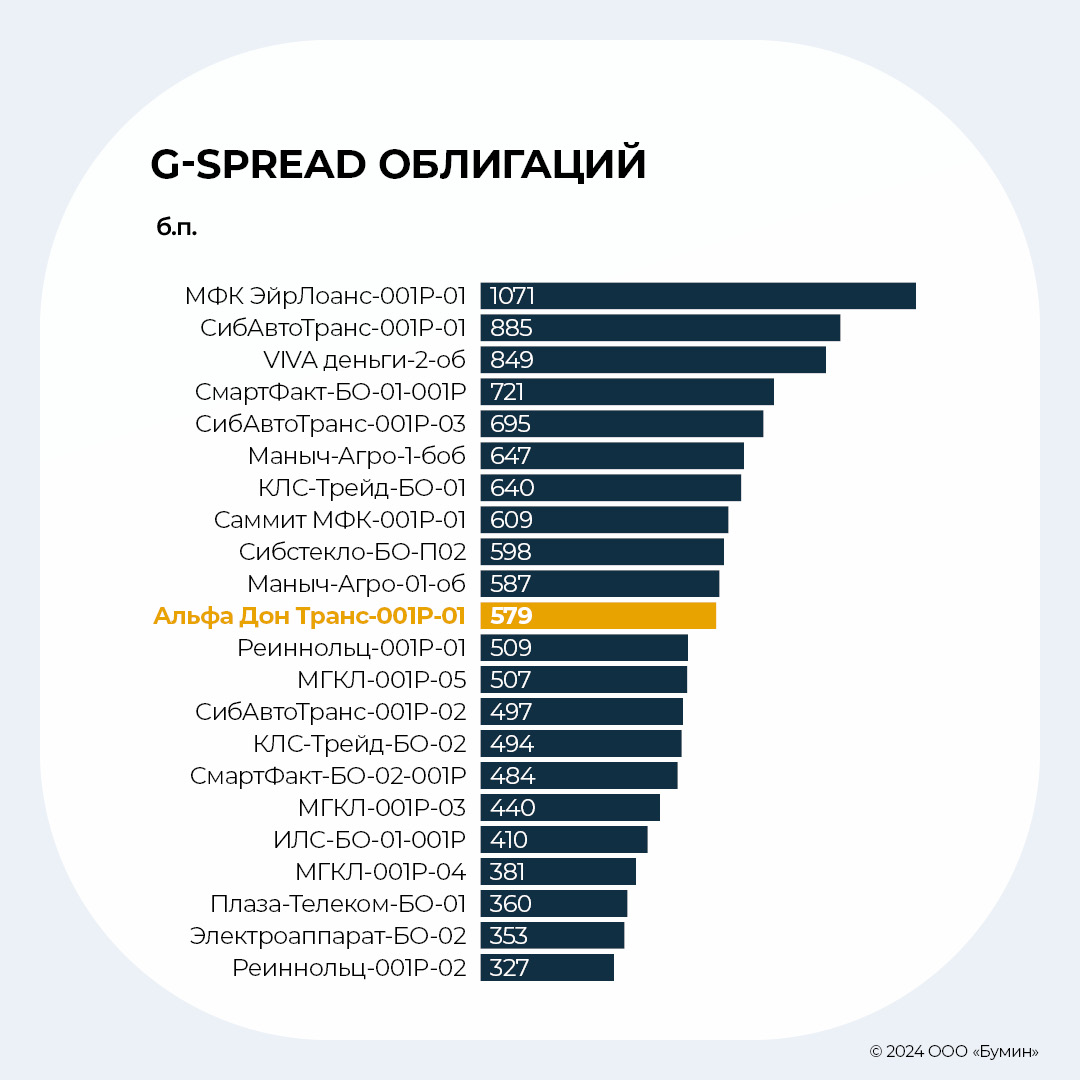

По итогам торгов 21 июня 2024 г. доходность выпуска к погашению составила 22,61%, к оферте — 24,95%, что значительно выше, чем при размещении (18,95% и 18,83% соответственно), ввиду кардинального изменения рыночной конъюнктуры. Котировки облигаций «Альфа Дон Транса» были достаточно стабильны с момента размещения и до апреля-мая текущего года, несмотря на рост доходностей на рынке. Однако ужесточение риторики ЦБ, смещение ожиданий по снижению ставки и, как следствие, ускорение падения долгового рынка в конечном счете сказались и на выпуске эмитента, который за последний месяц потерял в цене порядка 5 п.п., снизившись до 94,8% от номинала. Несмотря на довольно резкое падение, выпуск скорректировался до нормального уровня по отношению к ОФЗ: G-spread вырос до 579 б.п. (уровень сентября-октября прошлого года) с минимума месячной давности в 394 б.п.

Выпуск облигаций «Альфа Дон Транс» имеет среднерыночные параметры (в сравнении с выпусками с идентичным рейтингом): есть как более доходные, так и менее. Средняя доходность по выборке составляет 22,19%, средний G-spread — 575 б.п.

Резюме

I квартал 2024 г. стал для компании непростым вследствие реализации неочевидных для клиентского рынка сценариев. В частности, по направлению перевозок нерудных материалов клиенты отложили выполнение по крупным и средним проектам вследствие ожидания предстоящих (на тот момент) выборов президента РФ. В сегменте перевозок зерна случилось неожиданное для рынка событие, связанное со сложностями для топ-3 экспортера. Вследствие этого рынок сжался для последующей адаптации к новым условиям и переориентации квот. Всё это в совокупности повлияло на итоговую маржинальность перевозок, которая снизилась в зависимости от направления на 5-15%. Кроме того, I квартал выдался проблематичным с точки зрения погодных условий, что тормозило выполнение клиентских маршрутов и увеличивало их себестоимость.

В I квартале 2024 г. компания сумела увеличить выручку на 41% — до 1,1 млрд рублей по сравнению с 782 млн рублями в I квартале 2023 г. В то же время пробег автопарка компании превысил 13,03 млн км при среднем пробеге с грузом 76%. Таким образом, компания долгосрочно планирует придерживаться установленных целей в части поддержания целевого уровня валовой маржинальности более 20% и маржинальности по чистой прибыли более 10%. Мы ожидаем, что эмитент покажет более высокие результаты в середине года за счет отложенного спроса, сформированного в ходе I квартала.

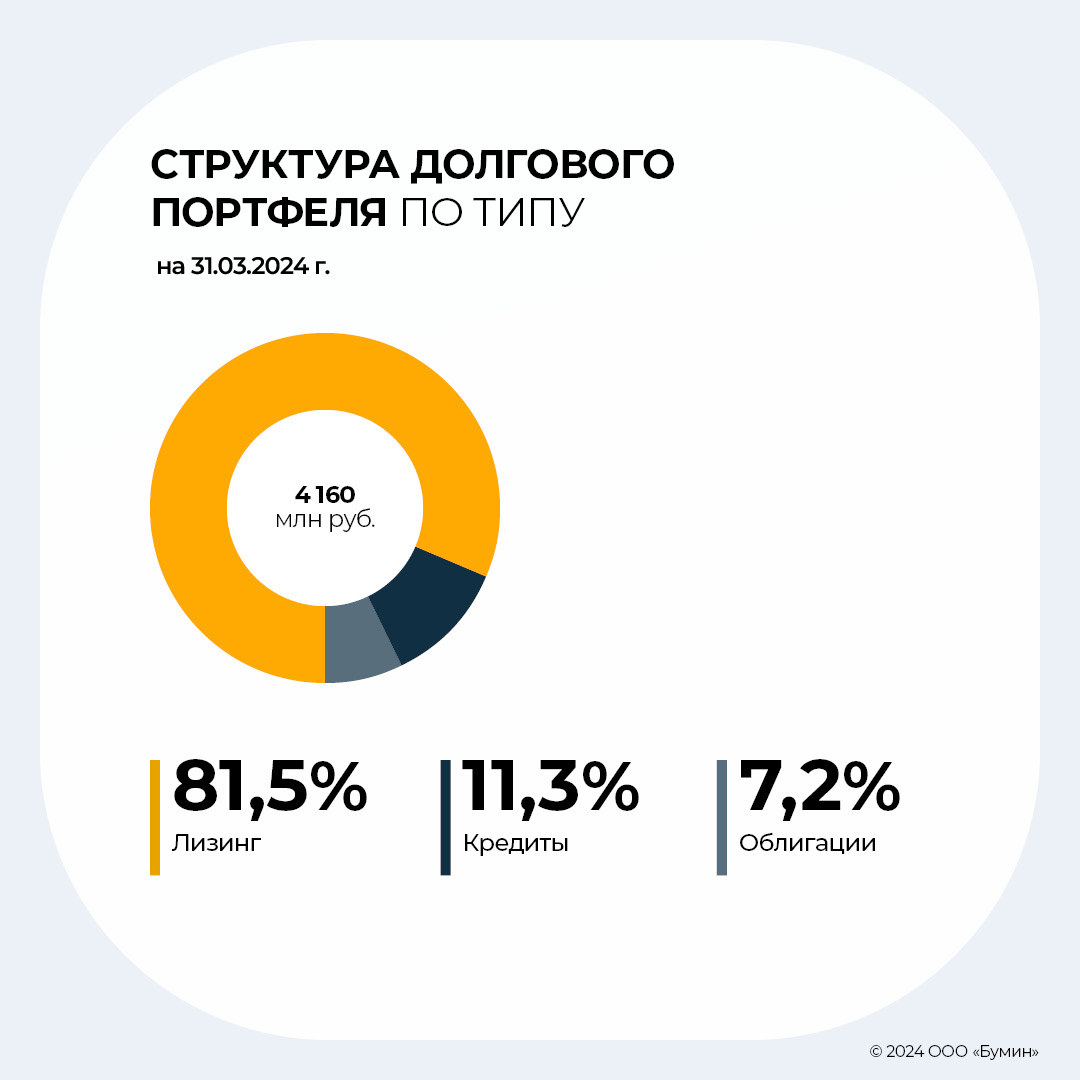

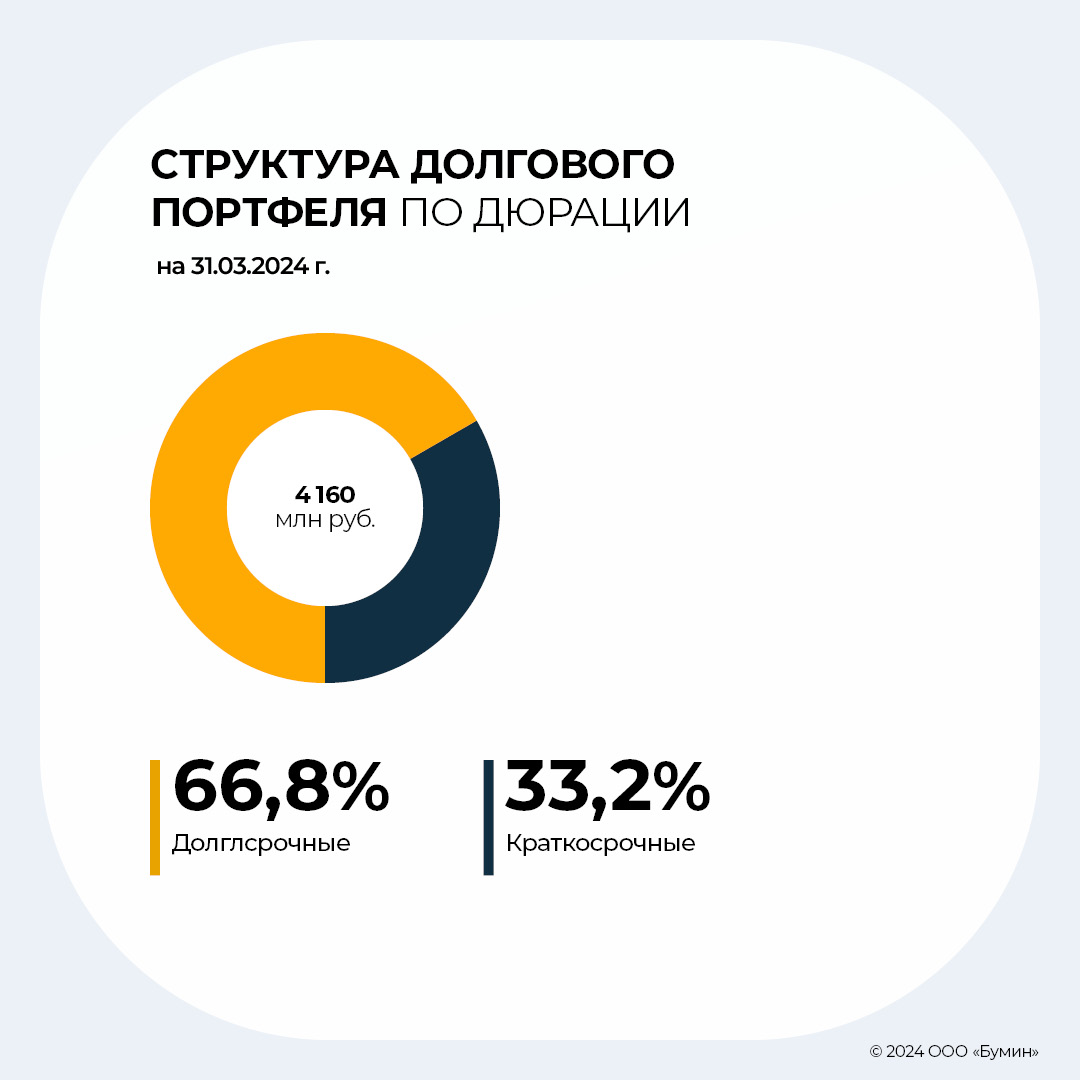

С точки зрения долговой нагрузки компания поддерживает комфортный уровень: Чистый долг (без учета лизинговых обязательств) / Операционная прибыль LTM составляет 1.3x. Повышение показателя, на наш взгляд, связано с краткосрочным покрытием оборотного капитала через открытые банковские кредитные линии. Лизинговый портфель остается сбалансированным: 1,066 млрд рублей с учетом НДС и процентов составят платежи в 2024 г., что эквивалентно 25% текущих обязательств по портфелю. На конец I квартала 2024 г. автопарк эмитента представлен 543 единицами ТС, из которых 130 единиц находится в собственности. В структуре автопарка по виду топлива остается преобладающим дизель: дизельные автомобили занимают около 66% от общего количества.

Облигационный долг компании представлен одним выпуском (Альфа Дон Транс-001P-01) объемом 300 млн рублей с ежеквартальным 18% купоном и call-опционом в сентябре 2025 г. С учетом активной распродажи на рынке, G-spread облигаций эмитента увеличился до 594 б.п., что составляет 22,61% YTM (24,95% YTC). Фундаментально эмитент остается привлекательным.