Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

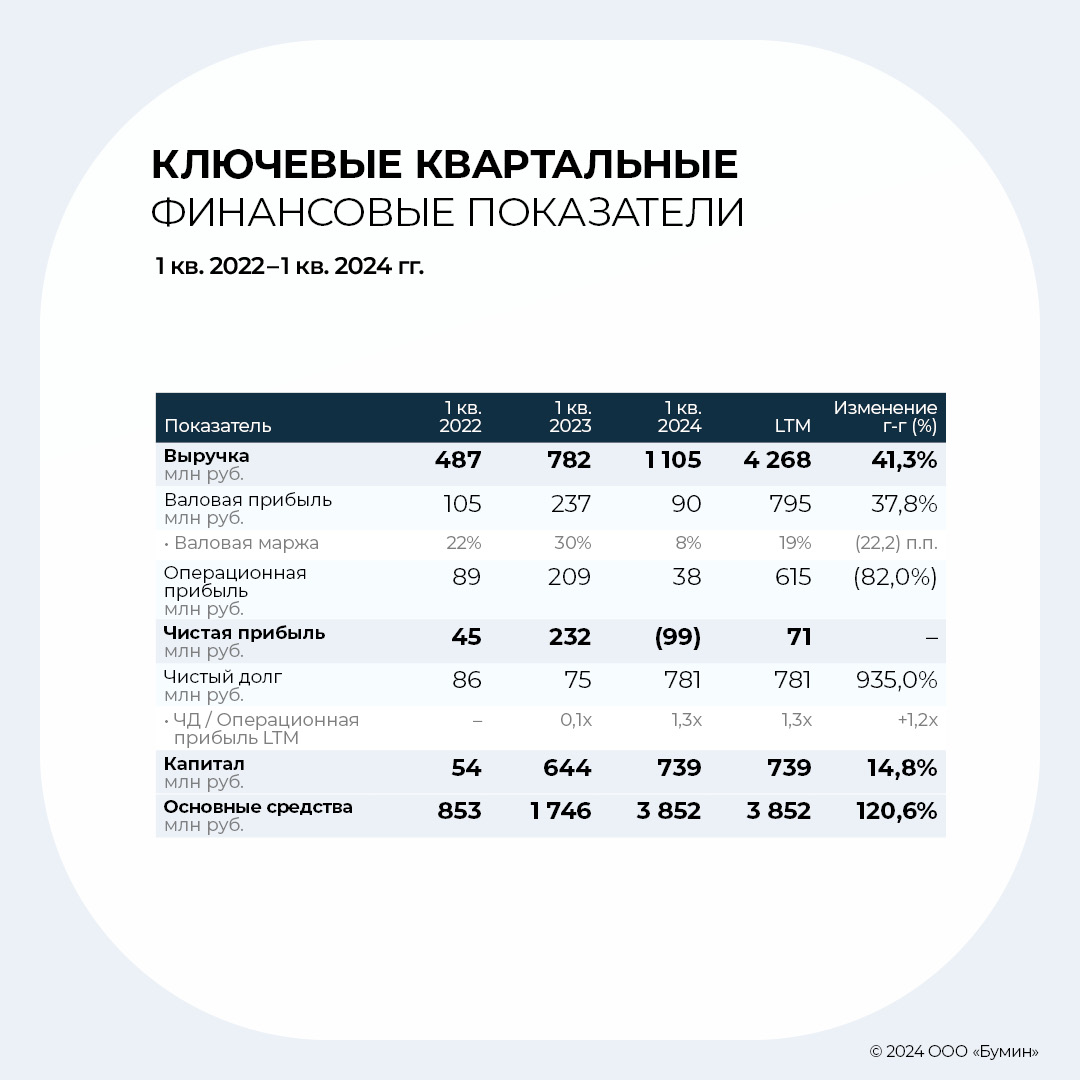

ООО «Альфа Дон Транс» — один из ведущих игроков на рынке автомобильных грузоперевозок нерудных материалов и сельскохозяйственной продукции Черноземья. Динамика основных финансовых показателей по РСБУ за I квартал 2024 г. — в аналитическом обзоре Захара Кислых и Максима Шашукова, авторов проекта «Долгосрок».

Обзор рынка зерна

В I квартале 2024 г. российский рынок зерна характеризовался активной экспортной деятельностью. Будучи одним из ключевых мировых экспортеров зерна, Россия оказала существенное влияние на мировые цены, фактически задав тон в международной торговле зерновыми культурами. В апреле Всемирный Банк зафиксировал трехлетние минимумы — биржевые цены фьючерсов на кукурузу и пшеницу в квартальном выражении снизились на 11% и 4%, соответственно. По сравнению с ценами на момент начала 2023 г. падение составило 33% для пшеницы и 43% для кукурузы.

Всемирный Банк отмечает несколько основных факторов, поспособствовавших ценовому давлению: снижение потребления со стороны Китая, главного мирового импортера, а также растущий кукурузный экспорт Украины. При этом в связи с переполненностью внутреннего рынка российские производители зерновых культур планируют вывести около 70 млн тонн зерна (+10 год к году), причем более 50 млн придется на пшеницу. Они готовы пойти на это даже ценой снижения и без того невысоких цен.

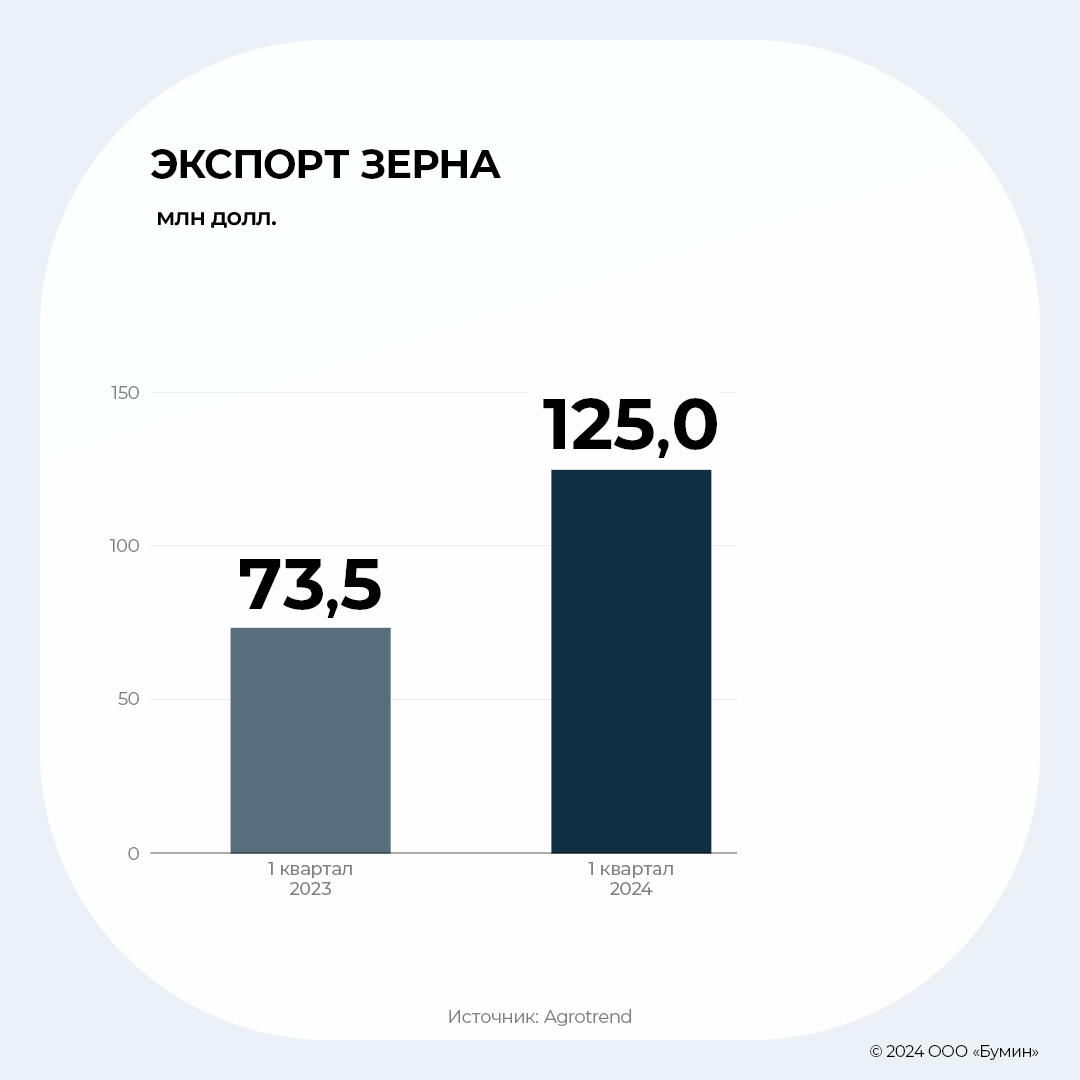

Несмотря на утихание китайского спроса, экспорт зерна в I квартале 2024 г. составил ~$125 млн (+70 год к году). Пшеницы было доставлено на $15,8 млн (+1 100 год к году). Кроме того, значительно вырос экспорт ячменя, овса и гречихи — поставки увеличились в 8,4, 2,7 и 3,3 раза соответственно. Однако экспорт российской кукурузы снизился до $13,6 млн.

Прогнозы по объемам производства на следующий год остаются положительными. При этом высокая урожайность будет сопровождаться увеличением потребления, что должно поспособствовать восстановлению баланса спроса и предложения на мировой арене. В частности, для России потребление на важных рынках, таких как Египет и Китай, положительно скажется не только на производителях, но и других организациях, участвующих в процессе создания стоимости.

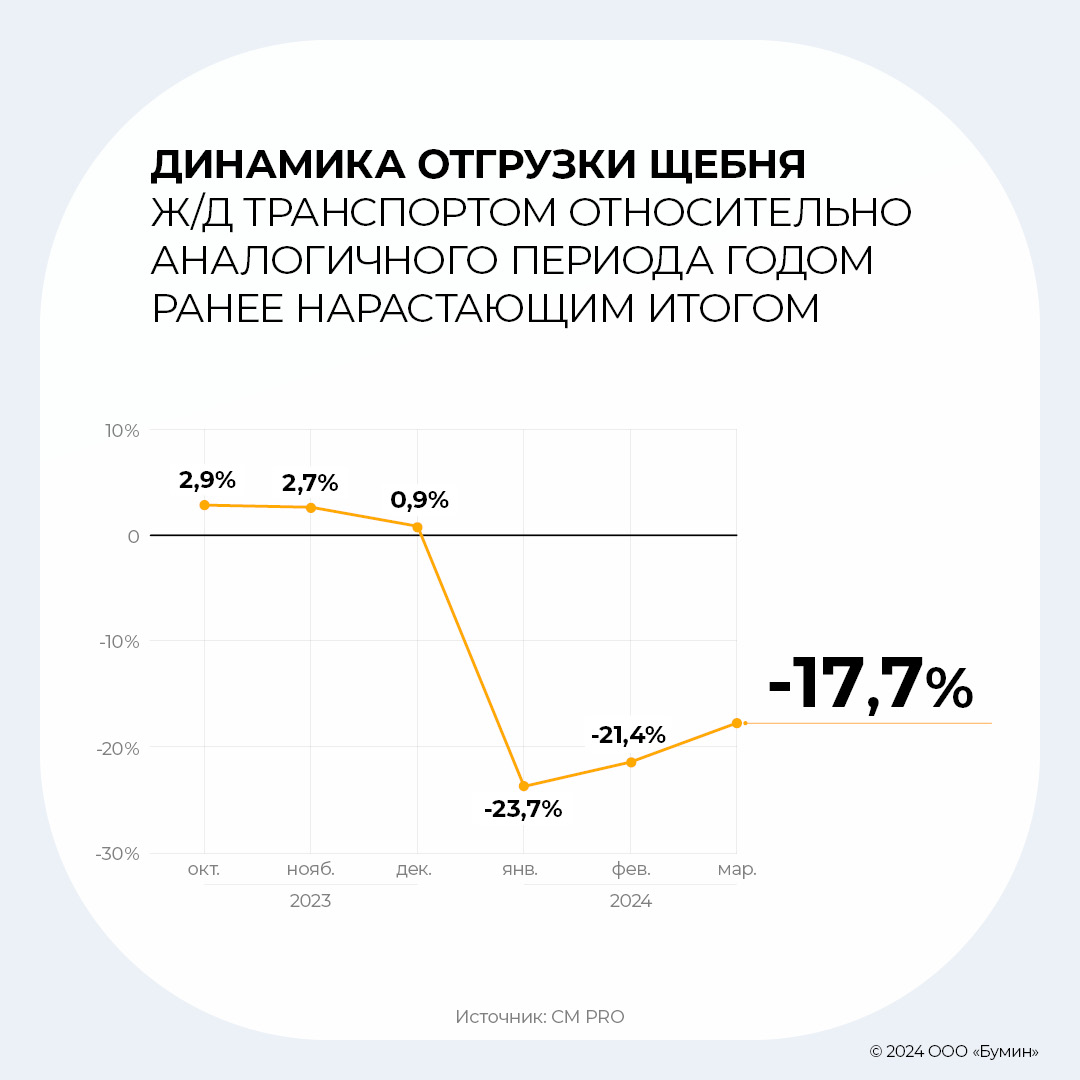

Обзор рынка щебня

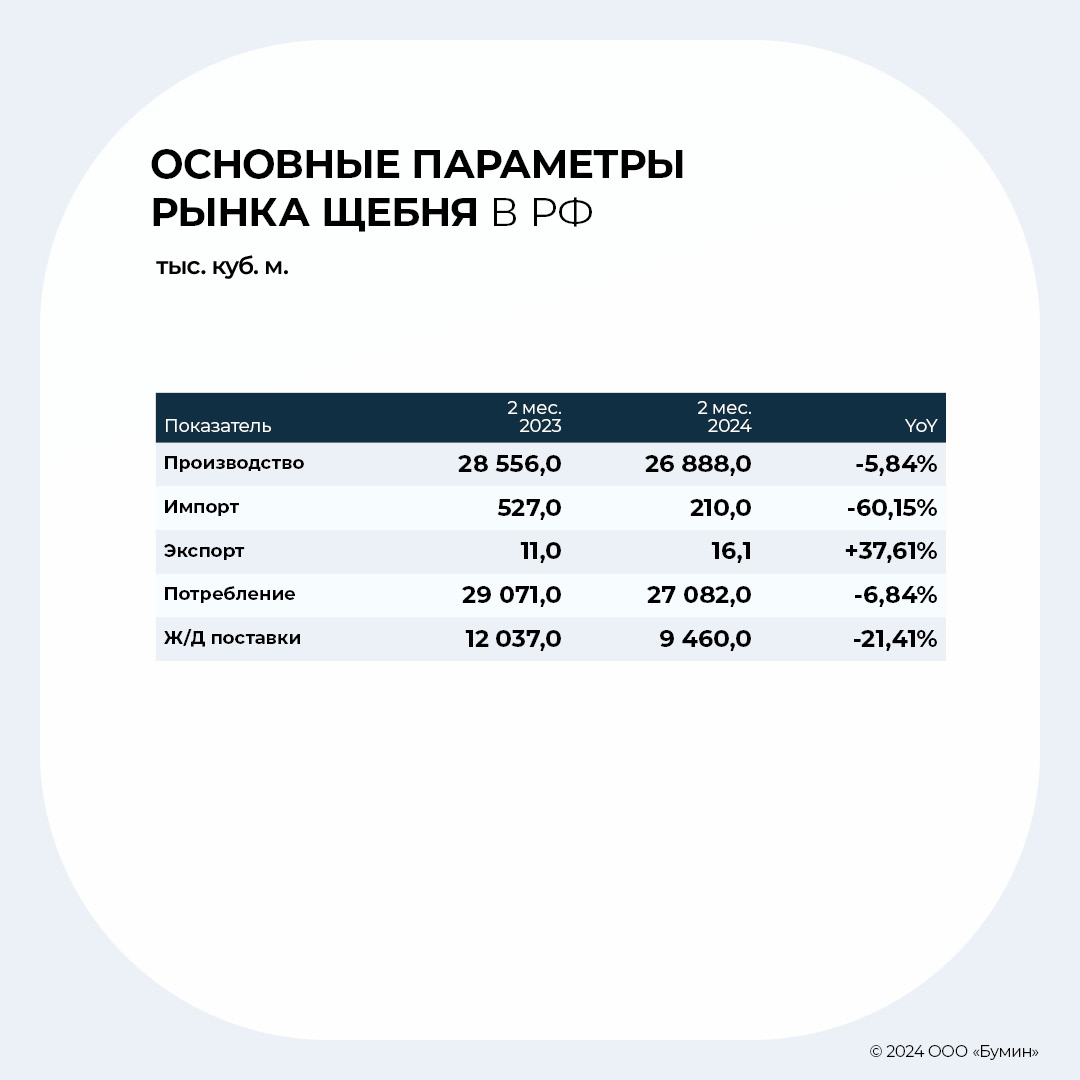

Согласно последним детализированным данным аналитического агентства CM PRO, в период с января по февраль 2024 г. производство щебня сократилось на 5,8%, а импорт и потребление упали на 60,2% и 6,8% соответственно.

Если рассматривать результаты всего I квартала, то объемы железнодорожных перевозок щебня и отсева снизились на 17,7% по сравнению с аналогичным периодом прошлого года и составили 15,8 млн тыс. м3. При этом поставки щебня в Центральный федеральный округ (ЦФО), Приволжский федеральный округ (ПФО) и Южный федеральный округ (ЮФО) снизились на 29,8%, 20% и 1,4%, соответственно. Рост зафиксирован только в Дальневосточном федеральном округе (ДВФО) и Северо-Кавказском федеральном округе (СКФО) — на 9,2% (11,1% в 2023 г.) и 0,1% (8,7% в 2023 г.).

Данная тенденция обусловлена в первую очередь завершением в 2023 г. многочисленных инфраструктурных проектов, в частности активной стадии строительства участков трассы М-12. Кроме того, замедление темпов роста в I квартале 2024 г. может быть связано с завершением крупных строительных проектов, сокращением инициатив региональных и муниципальных властей, а также инвестиционной паузой, вызванной текущей риторикой денежно-кредитной политики Банка России и сворачиванием программ льготной ипотеки. Вероятно, снижение темпов роста в строительной индустрии продолжится и дальше, что продолжит оказывать давление на рынок щебня.

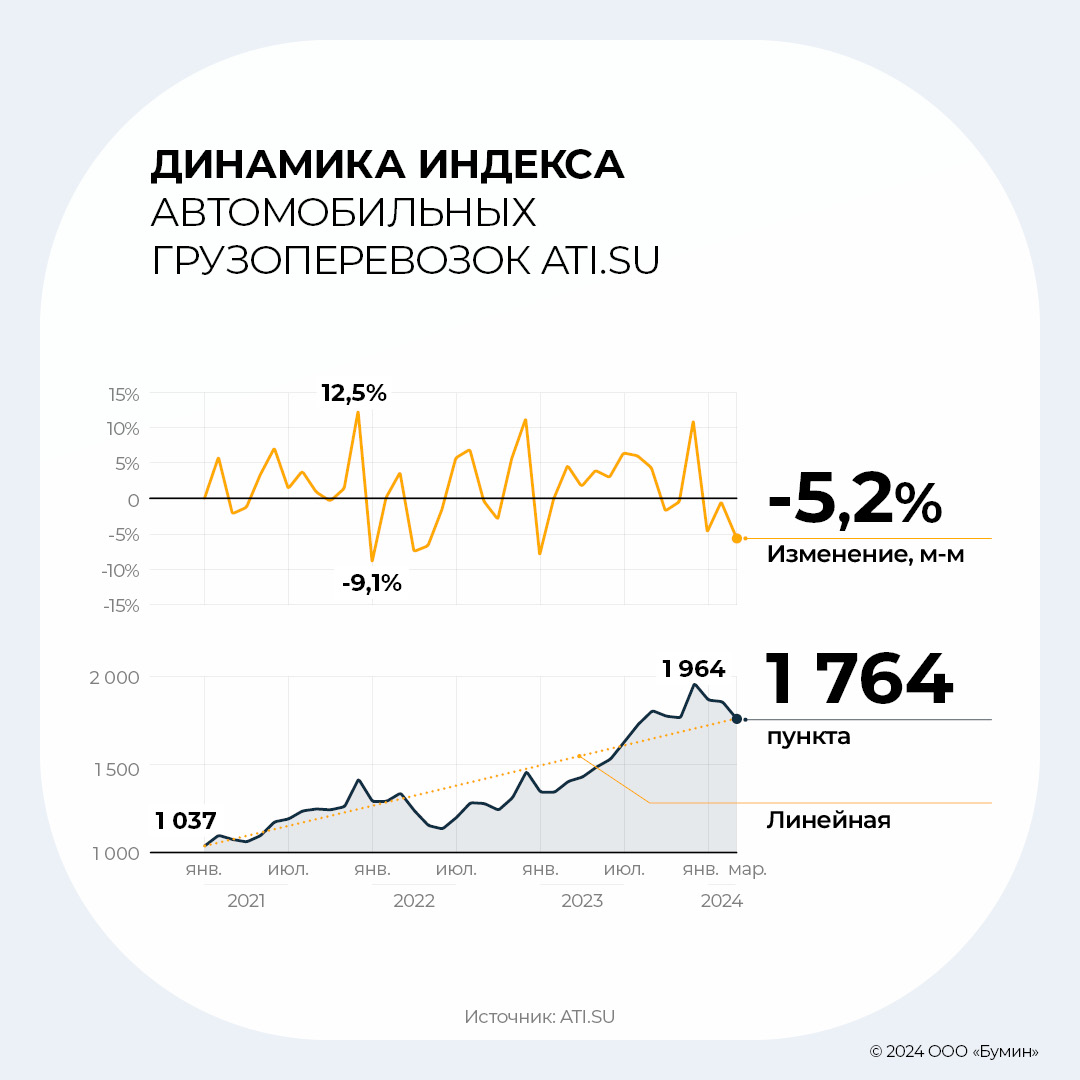

Рынок автомобильных грузоперевозок

По данным биржи грузоперевозок ATI.SU, общее количество заявок на автомобильные грузоперевозки в период с января по март 2024 г. снизилось на 10% по сравнению с последним кварталом предыдущего года. Однако по сравнению с I кварталом 2023 г. количество заявок увеличилось на 23%. Такая динамика напрямую отражается в ценообразовании сферы автомобильных грузоперевозок — квартальное снижение индекса ATI.SU составило 10%, а годовой рост — 31,3%.

Кроме того, в I квартале был зафиксировано увеличение активности в международных автомобильных грузоперевозках. Так, количество запросов на импортном направлении возросло на 17%, причем запросы со стороны Китая и Киргизии выросли на 117% и 69% соответственно.

Финансовое состояние и результаты деятельности (MD&A) эмитента

Финансовые и операционные результаты

Компания заработала 1,1 млрд рублей в I квартале, что достаточно близко к поставленным в рамках бюджета таргетам (1,25 млрд рублей), при этом маржинальность перевозок снизилась на 10-15% в зависимости от типа перевозимой продукции. В частности, это было вызвано неблагоприятными погодными условиями в январе-феврале, которые поспособствовали более медленным отгрузкам в портах, а также затруднили прохождение клиентских логистических маршрутов, что повысило себестоимость перевозок. Несмотря на чистый убыток, компания в целом сохранила динамику по операционным показателям:

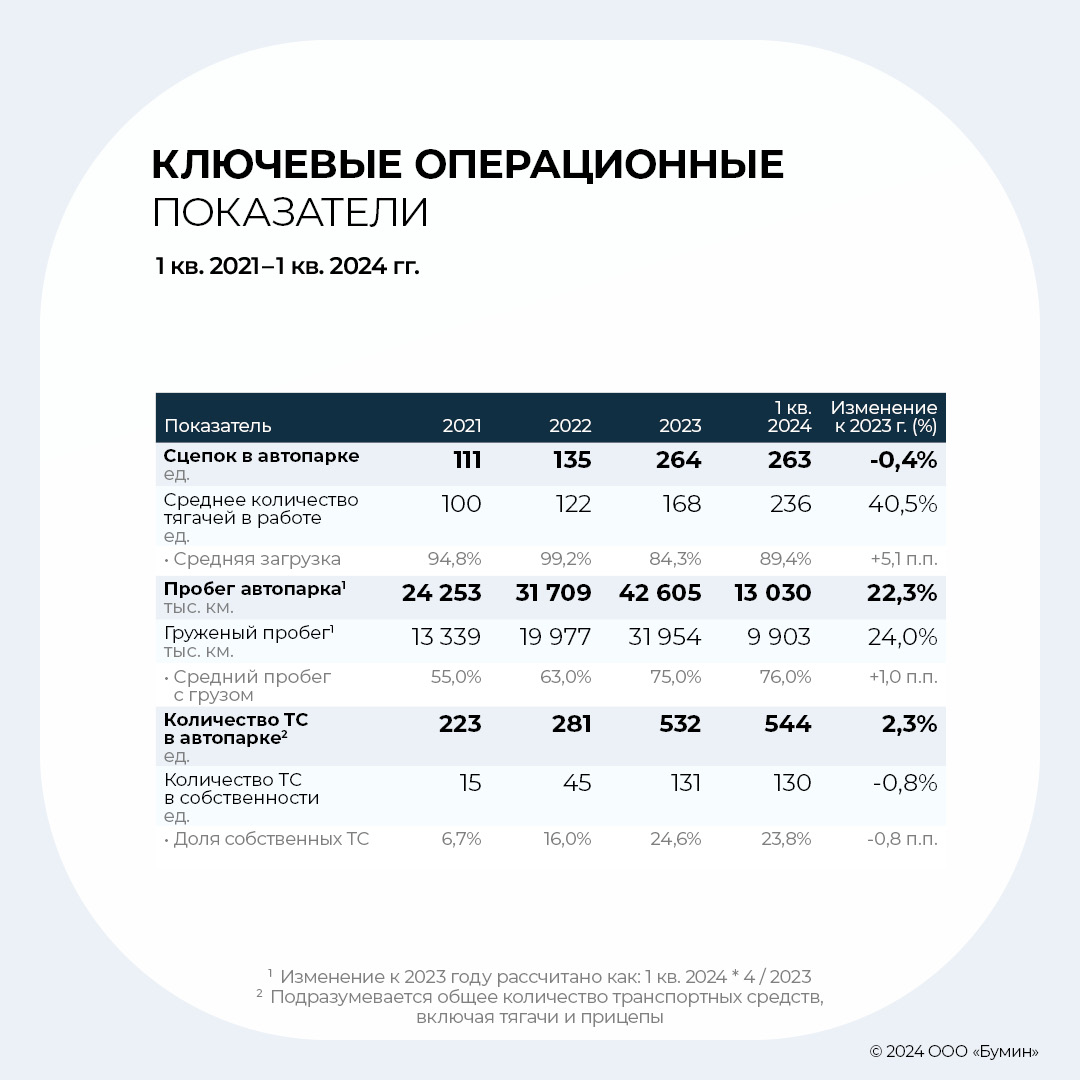

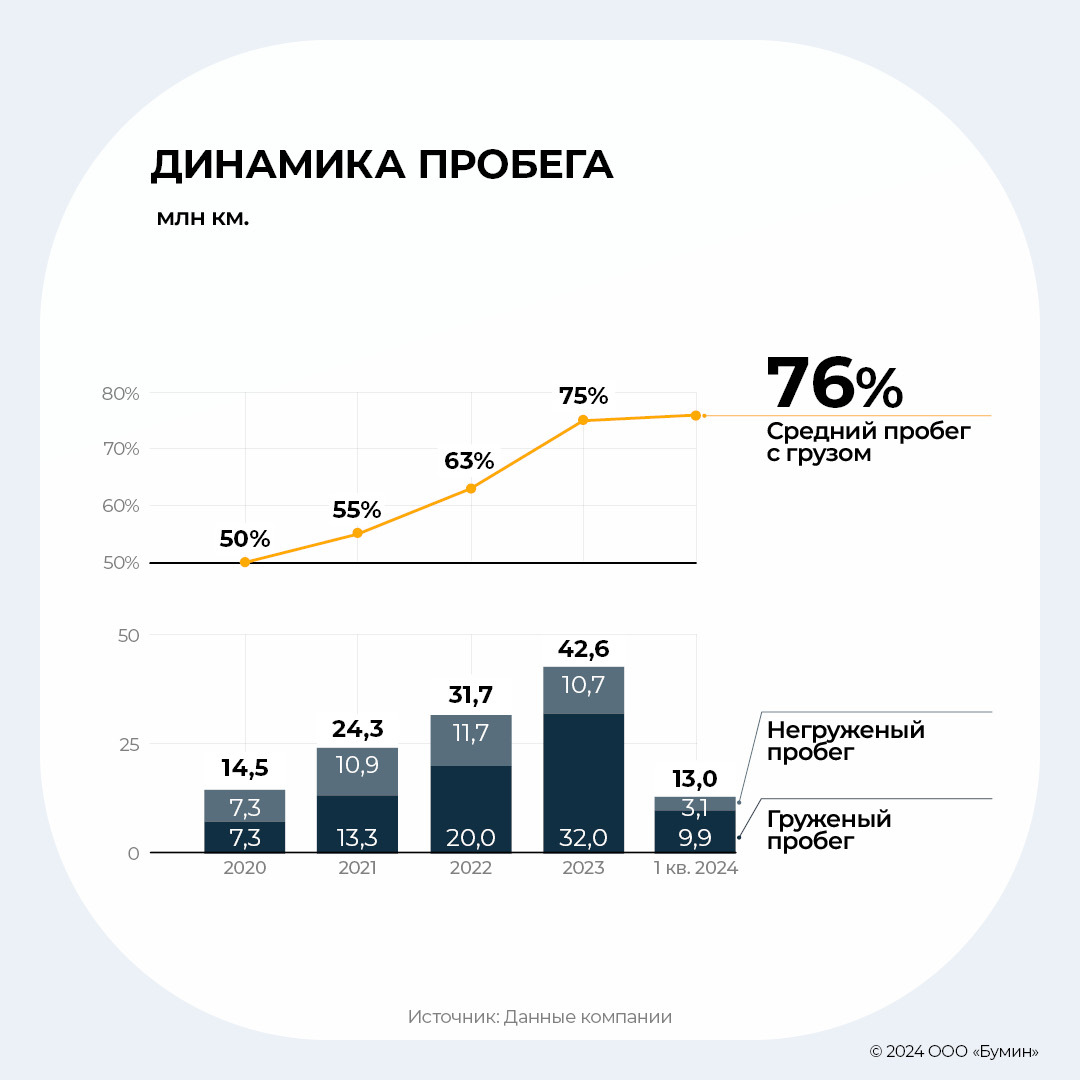

Пробег автопарка составил 13 030 тыс. км, при этом доля груженого пробега — 76%

Кол-во ТС (включая прицепы) составило 544 ед. (+12 ед.)

Средняя доля тягачей в работе составила 89,4% — 236 ед.

Среднесписочная численность водителей составила 412 человек.

Менеджмент ожидает существенного роста показателей уже в III квартале за счет более высокого спроса со стороны зерновых экспортеров, а также реализации отложенных программ по дорожному строительству (сегмент перевозок нерудных материалов).

Влияние ситуации на клиентских рынках

I квартал выдался аналогично и предыдущим в части сезонности рынка: распределение зерновых квот между крупными игроками, а также сниженная активность в сегменте дорожного строительства. Если для дорожного строительства ситуация по снижению тарифов характерна, то ко всему этому добавился факт, что контракты по стандартным и крупным объектам строительства были сдвинуты на три месяца в ожидании результатов выборов. В середине года тарифы возвращаются на прежний уровень, и уже сейчас наблюдается рост на 30-50% к тарифам на начало года.

На рынке экспорта зерна наблюдалось конъюнктурное изменение среди крупнейших игроков — новость о выкупе топ-3 экспортера. Кроме того, в сельскохозяйственных перевозках сейчас наблюдается так называемое «межсезонье»: завершается продажа старого урожая и квотирование экспортеров прекращается. С июля начнется уборка урожая в крупнейших регионах по выращиванию зерновых культур — Краснодарском крае, Ростовской области и Центральной России. Менеджмент ожидает пика заявок на перевозку зерновых культур в III квартале при отсутствии глобальных изменений на рынке.

Стратегия

Долгосрочно менеджмент сохраняет целевые показатели по валовой маржинальности в 20%+, при этом по чистой прибыли — более 10%. В структуре автопарка происходят небольшие изменения: предприятие приобрело несколько китайских моделей в качестве «пробной партии». По предварительным данным, модели являются не менее эффективными при сравнительно низкой стоимости — на 40-50% дешевле зарубежных аналогов.

Эмитент оперативно сообщил об изменениях в стратегии по приобретению автомобилей: в 2024 г. принято решение сохранить количество ТС в автопарке на прежнем уровне. Тем не менее, планы по приобретению в 2025-2026 гг. остаются актуальными. В следующем году компания может рассмотреть приобретение завода для карьера с целью увеличения производственной мощности в 2,5 раза. Менеджмент пока не видит потенциала для проведения IPO, как минимум, до достижения целевых показателей по выручке в 10-12 млрд рублей при автопарке более 500 автомобилей.

Прогнозная динамика показателей компании

Выручка

По итогам I квартала средняя загрузка автопарка увеличилась с 168 сцепок на конец 2023 г. до 236 сцепок — 89,4% (+4,9 период к периоду). Реализовался отложенный эффект увеличения автопарка практически в два раза вследствие приобретения автомобилей во второй половине 2023 г. По данным компании, на апрель-май средняя загрузка уже превысила 90%, что совпадает с заложенными ожиданиями.

Средний пробег на одну машину составил около 55 тыс. км, что связано со спецификой операционной деятельности в I квартале, которая описана в разделе MD&A. По словам представителей менеджмента компании, целевой уровень пробега на одну машину остается таким же, как и в начале года — 250+ тыс. км в год. Соответственно, ожидаем увеличения количества пробега на одну машину в сезон — во II-м и III-м кварталах 2024 г.

Изменение планов по расширению автопарка компании в 2024 г. оцениваем позитивно по нескольким причинам:

Рынок в I квартале показал, что может быть неустойчивым в плане динамики спроса и ценообразования

Отсутствие намеков на смягчение ДКП не дает возможности менеджменту рассматривать ситуацию в среднесрочной перспективе ввиду неопределенности

Требуется время для освоения двукратного расширения автопарка в 2023 г.

Таким образом, мы пересмотрели основные финансовые и операционные прогнозы. По итогам, несмотря на абсолютное снижение, адекватный уровень лизингового портфеля позволит держать маржинальность в целевом диапазоне и сосредоточиться на улучшении эффективности текущего автопарка.

Структура автопарка не изменилась критично: 66% — дизель, 18% — газодизель и 17% — газ. Стоит отметить, что снижение количества рабочих единиц с дизельным потреблением топлива является целесообразным решением, так как стоимость за один литр выросла практически на 10%.

Себестоимость

Мы пересмотрели прогнозы по себестоимости перевозок для компании вследствие существенного повышения ФОТ — прирост заработных плат в I квартале составил практически 50%. Данный эффект считаем кратковременным, как минимум по причине более длинных маршрутов в I квартале и существенного расширения штата водителей. Компания не планирует существенно увеличивать число водителей в ближайшее время, так как текущий состав покрывает все необходимые потребности в рейсах. Увеличение себестоимости топлива для компании также отразилось в снижении маржинальности, но долгосрочно она остается в пределах целевых показателей — 20%.

Фонд оплаты труда

На конец I квартала 2024 г. среднесписочная численность водителей составила 412 человека (+24% к 2023 г.), при этом в структуре себестоимости также содержится заработная плата сотрудников транспортно-логистического отдела. Кроме штата водителей существенно увеличился офисный — +40% к 2023 г. — до 163 человек.

С учетом пересмотра компанией планов по наращиванию автопарка мы скорректировали необходимую численность сотрудников. В частности, среднесписочная численность водителей составит 608 человек в 2026 г., численность офисного штата — 173 человека.

Топливные расходы

Согласно комментариям компании, стоимость дизельного топлива за 1 литр увеличилась до 55,3 рублей, что выше на 10,6% по сравнению с данными на конец года. Аналогично стоимость метана увеличилась на 11%, до 16,7 рублей. Мы считаем, что рост цен повлиял на структуру автопарка по видам топлива — снижение дизельного рабочего автопарка и увеличение транспортных средств на газе в качестве источника топлива. Ввиду существенной разницы в абсолютных значениях, а также наличия собственной заправочной инфраструктуры, данное решение позволит компании оптимизировать сырьевые затраты на перевозку.

Прочие денежные и неденежные расходы

Коммерческие и управленческие расходы

С учетом специфики деятельности эмитента на коммерческие и управленческие расходы приходится незначительная расходная часть. Совокупно они не превышают 4% от выручки, при этом включают амортизацию основных средств, не относящихся к правам пользования активами. Таким образом, на горизонте 2024-2026 гг. прогноз показателей не изменился существенно.

Оборотный капитал

В I квартале цикл оборачиваемости увеличился с 58 до 62 дней, но с учетом среднегодовой динамики за 2022-2023 гг. мы считаем, что в прогнозном периоде он составит в среднем 39 дней. Изменение чистого оборотного капитала, по нашим оценкам, составит от 0,9% до 1,9% от выручки. При необходимости оборотный капитал может быть покрыт за счет кредитных линий, которые на текущий момент открыты у нескольких банков.

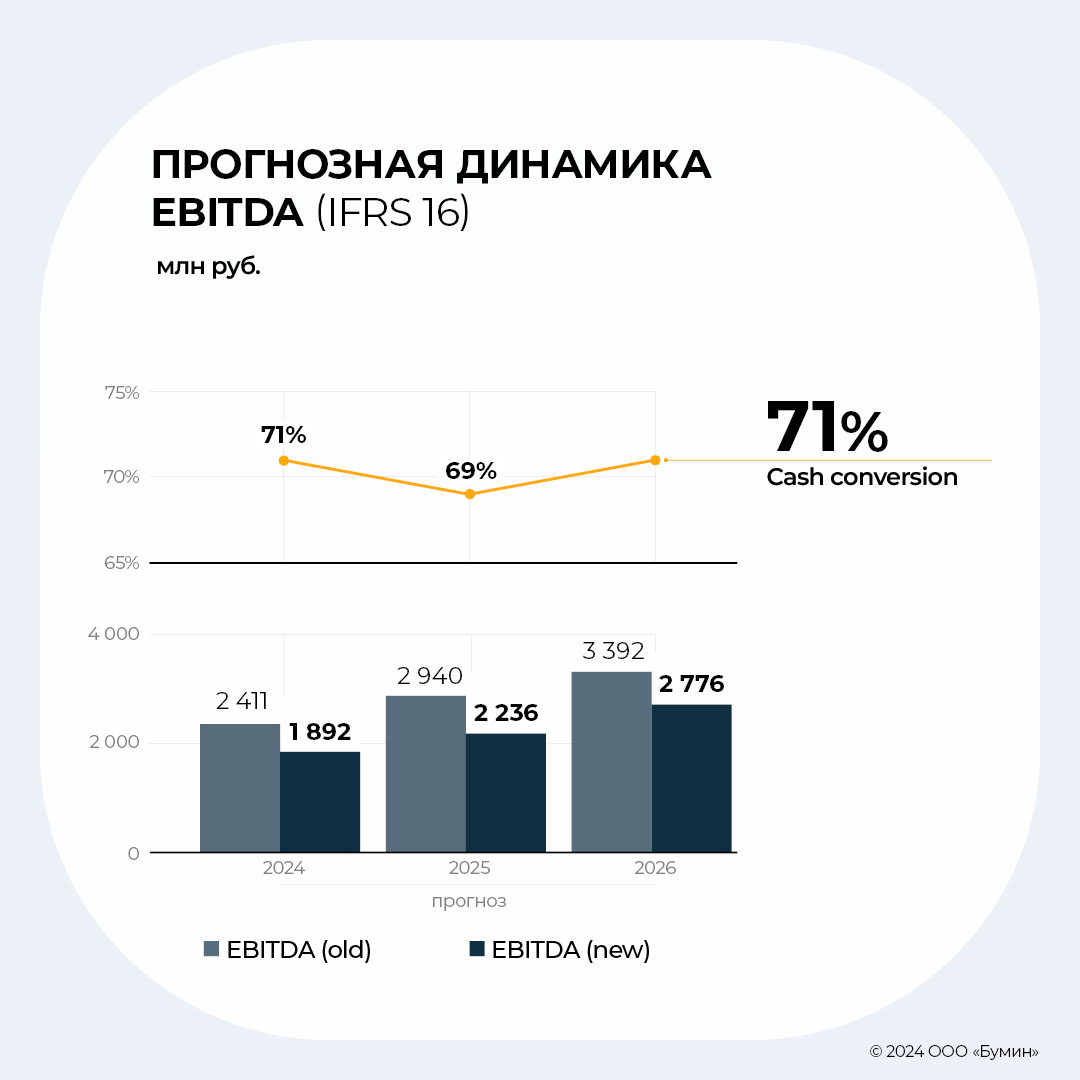

EBITDA и чистая прибыль

EBITDA

Прогноз EBITDA (IFRS 16) был изменен в более консервативную сторону вследствие более низких тарифов в I квартале. В то же время cash conversion (CFO / EBITDA) остается на высоком уровне (~70%), что позволяет говорить о возможности эффективного финансового планирования. В прогнозируемом периоде даже в консервативном сценарии EBITDA маржинальность будет оставаться на уровне ~30%, что является высоким показателем для сектора.

Чистая прибыль

Вследствие удорожания топлива и ФОТ, существенного расширения штата водителей, а также сохранения высоких процентных ставок по привлечению банковского финансирования мы понизили прогноз по маржинальности на несколько процентных пунктов. Данная оценка обусловлена актуальными данными по итогам I квартала, но может быть пересмотрена в процессе публикации оперативных финансовых и операционных результатов. Таким образом, чистая прибыль компании, по нашей оценке, составит 542 млн рублей в 2024 г., причем значимая часть придется на III-IV квартал ввиду отложенного спроса и возврата тарифов на прежний уровень.

Долговая нагрузка и портфель

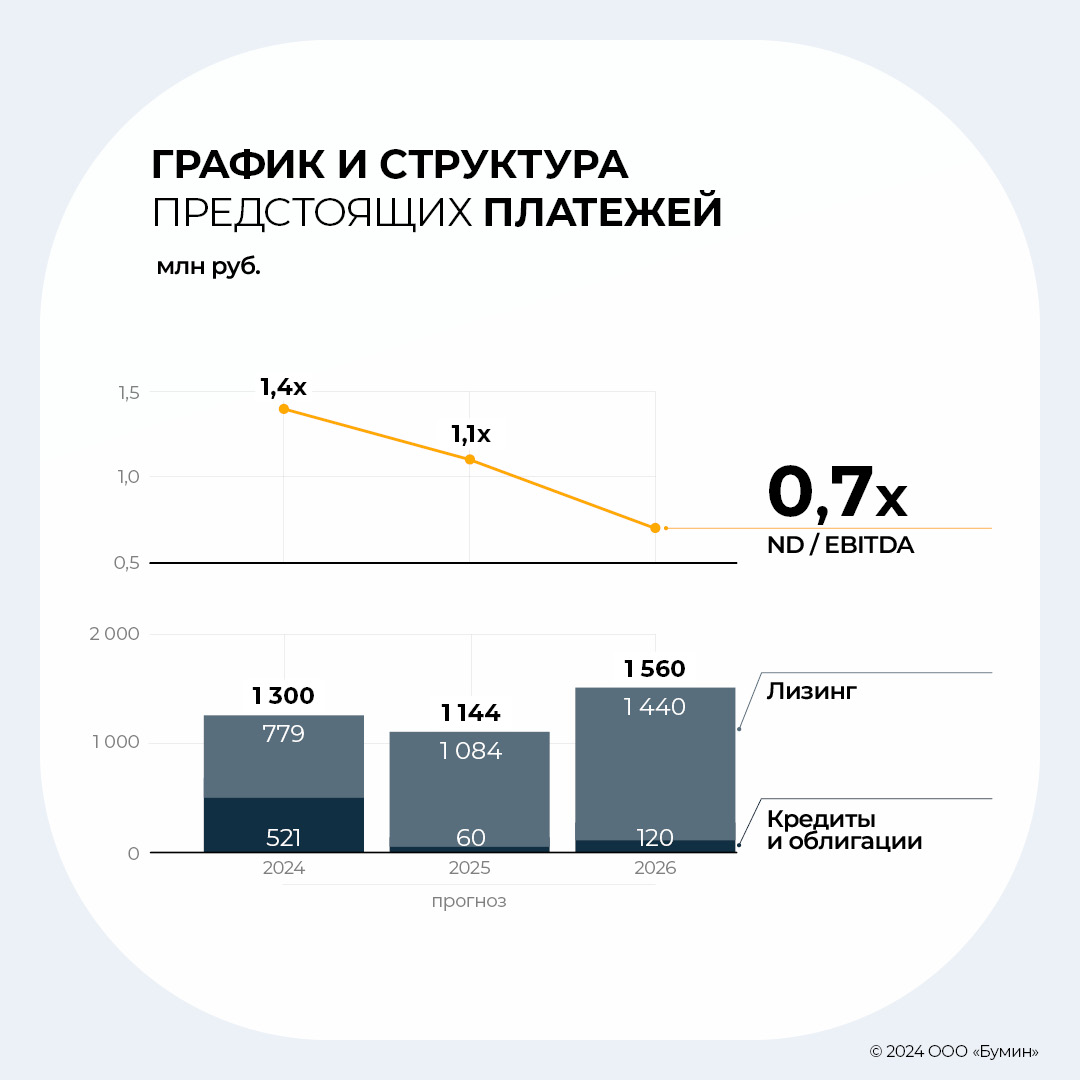

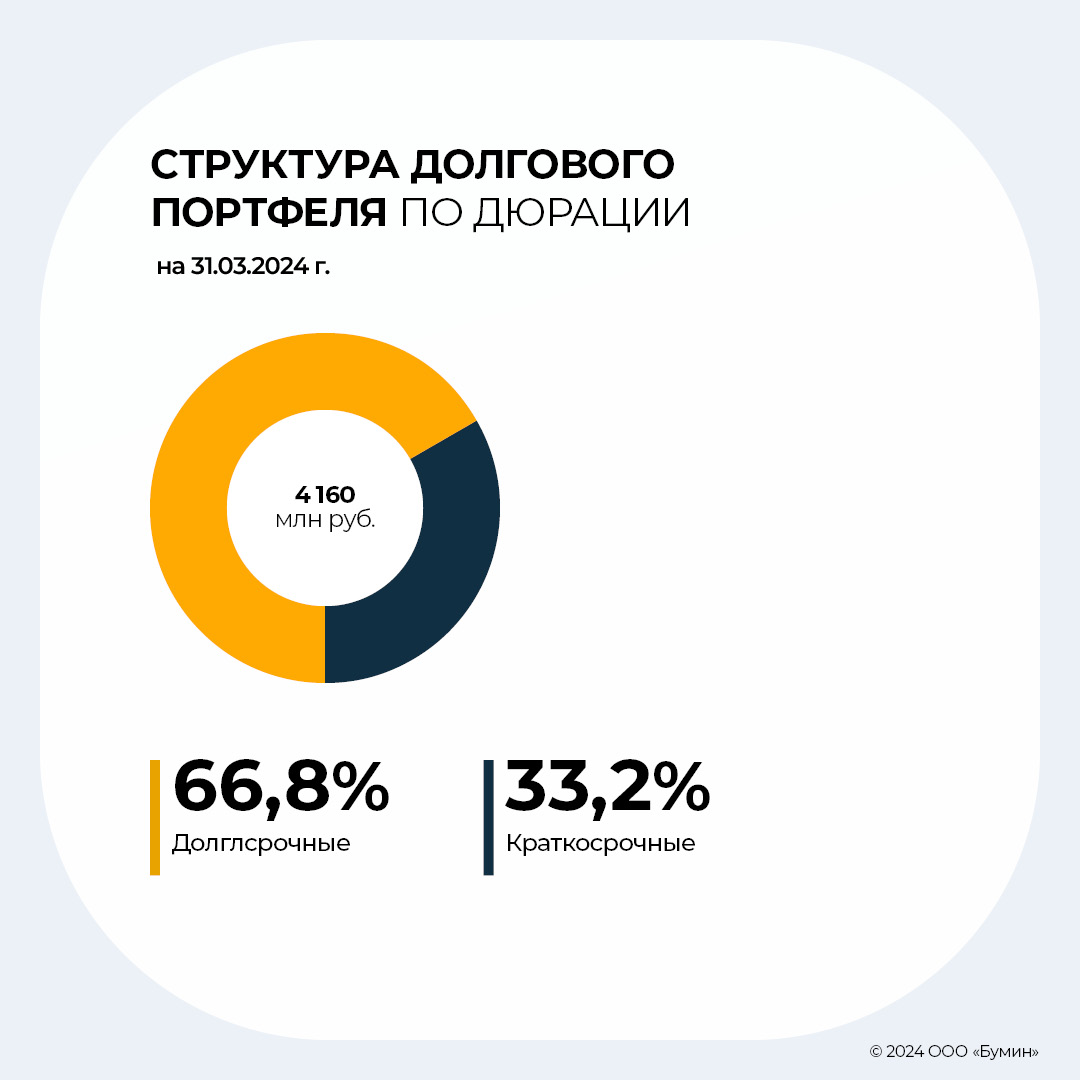

Бизнес-модель компании предусматривает приобретение транспортных средств (ТС) в лизинг, что номинально не влияет на инвестиционный денежный поток в привычном для бухгалтерского учета понимании. Вместо этого сумма финансовых обязательств учитывается в CFO и CFF через отражение платежей по телу и процентам по лизингу, что приводит к фактическому сходству FCFF и операционного денежного потока компании. По нашим расчетам, на горизонте прогноза 2024-2026 гг. уровень покрытия процентных платежей (ICR) остается в комфортном диапазоне —4.4x-6.9x., в то же время отношение Чистого Долга к EBITDA не превышает 2.0x, что является допустимым значением для компании с существенным лизинговым портфелем. DSCR компании также находится на приемлемом уровне — не менее 1.1x.

Прогноз структуры платежей и долгового портфеля в прогнозном периоде учитывает планы по расширению автопарка, соответственно, является релевантным для целей анализа долговой нагрузки. По нашим расчетам, в течение 2024-2026 гг. компания равномерно будет обслуживать 1/3 текущих обязательств, что оставляет пространство для управления ликвидностью.

По состоянию на конец марта 2024 г., несмотря на использование банковских лимитов, долговой портфель остается в большей степени представлен лизинговыми обязательствами. Выплата по телу облигаций предусмотрена с 2025 г., соответственно, не учитывается в рамках краткосрочных обязательств. Не видим критичных изменений в платежном графике компании, соответственно, данный фактор является положительным при оценке финансовой устойчивости компании.

Инвестиционный анализ облигаций

Общий взгляд на рынок

Устойчивая инфляция и «ястребиный» настрой ЦБ в борьбе с ростом цен привели к значительному росту доходностей облигаций, несмотря на неизменность ключевой ставки. Ожидания рынка по ее снижению продолжили смещаться: на конец текущего года — начало следующего. В ближайшие месяцы, напротив, ожидается ужесточение денежно-кредитной политики (повышение КС) на фоне ускорившегося роста цен в мае-июне. Реализация данного сценария, а также увеличивающая вероятность роста числа дефолтов (в последние недели уже было зафиксировано несколько случаев) могут привести к дальнейшему падению рынка и росту доходностей вследствие ухода инвесторов от риска. Доходности как в номинальном, так и в реальном выражении находятся на высоких по историческим меркам уровнях: ОФЗ — выше 15%, корпоративные облигации с инвестиционным рейтингом — 17-20%, высокодоходные облигации — более 20% (отдельные бумаги — 24-25%). Как следствие, многие эмитенты независимо от уровня рейтинга ввиду необходимости привлечения средств стали размещать выпуски с плавающим купоном, количество которых с осени прошлого года выросло в несколько раз.

Основные параметры выпуска эмитента

— Объем: 300 млн рублей

— Купон: 18,0%

— Текущая цена: 94,77%

— YTM (YTC): 22,61% (24,95%)

— Дюрация: 1,84 (1,10)

— Погашение: 21 сентября 2027 г. (23 сентября 2025 г.)

— Рейтинг: BB-

— Среднедневной оборот торгов за предыдущий месяц: около 0,9 млн рублей.

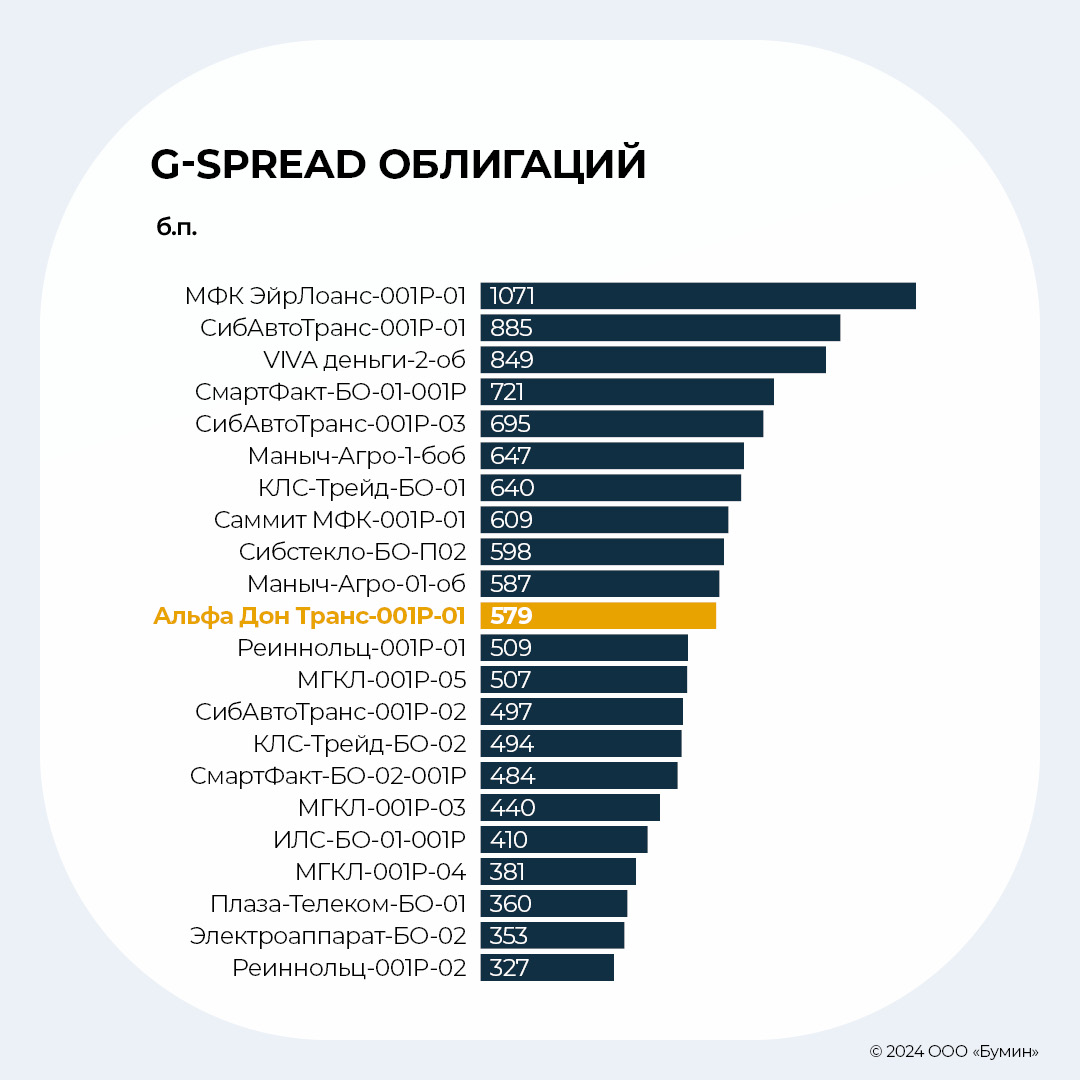

По итогам торгов 21 июня 2024 г. доходность выпуска к погашению составила 22,61%, к оферте — 24,95%, что значительно выше, чем при размещении (18,95% и 18,83% соответственно), ввиду кардинального изменения рыночной конъюнктуры. Котировки облигаций «Альфа Дон Транса» были достаточно стабильны с момента размещения и до апреля-мая текущего года, несмотря на рост доходностей на рынке. Однако ужесточение риторики ЦБ, смещение ожиданий по снижению ставки и, как следствие, ускорение падения долгового рынка в конечном счете сказались и на выпуске эмитента, который за последний месяц потерял в цене порядка 5 п.п., снизившись до 94,8% от номинала. Несмотря на довольно резкое падение, выпуск скорректировался до нормального уровня по отношению к ОФЗ: G-spread вырос до 579 б.п. (уровень сентября-октября прошлого года) с минимума месячной давности в 394 б.п.

Выпуск облигаций «Альфа Дон Транс» имеет среднерыночные параметры (в сравнении с выпусками с идентичным рейтингом): есть как более доходные, так и менее. Средняя доходность по выборке составляет 22,19%, средний G-spread — 575 б.п.

Резюме

I квартал 2024 г. стал для компании непростым вследствие реализации неочевидных для клиентского рынка сценариев. В частности, по направлению перевозок нерудных материалов клиенты отложили выполнение по крупным и средним проектам вследствие ожидания предстоящих (на тот момент) выборов президента РФ. В сегменте перевозок зерна случилось неожиданное для рынка событие, связанное со сложностями для топ-3 экспортера. Вследствие этого рынок сжался для последующей адаптации к новым условиям и переориентации квот. Всё это в совокупности повлияло на итоговую маржинальность перевозок, которая снизилась в зависимости от направления на 5-15%. Кроме того, I квартал выдался проблематичным с точки зрения погодных условий, что тормозило выполнение клиентских маршрутов и увеличивало их себестоимость.

В I квартале 2024 г. компания сумела увеличить выручку на 41% — до 1,1 млрд рублей по сравнению с 782 млн рублями в I квартале 2023 г. В то же время пробег автопарка компании превысил 13,03 млн км при среднем пробеге с грузом 76%. Таким образом, компания долгосрочно планирует придерживаться установленных целей в части поддержания целевого уровня валовой маржинальности более 20% и маржинальности по чистой прибыли более 10%. Мы ожидаем, что эмитент покажет более высокие результаты в середине года за счет отложенного спроса, сформированного в ходе I квартала.

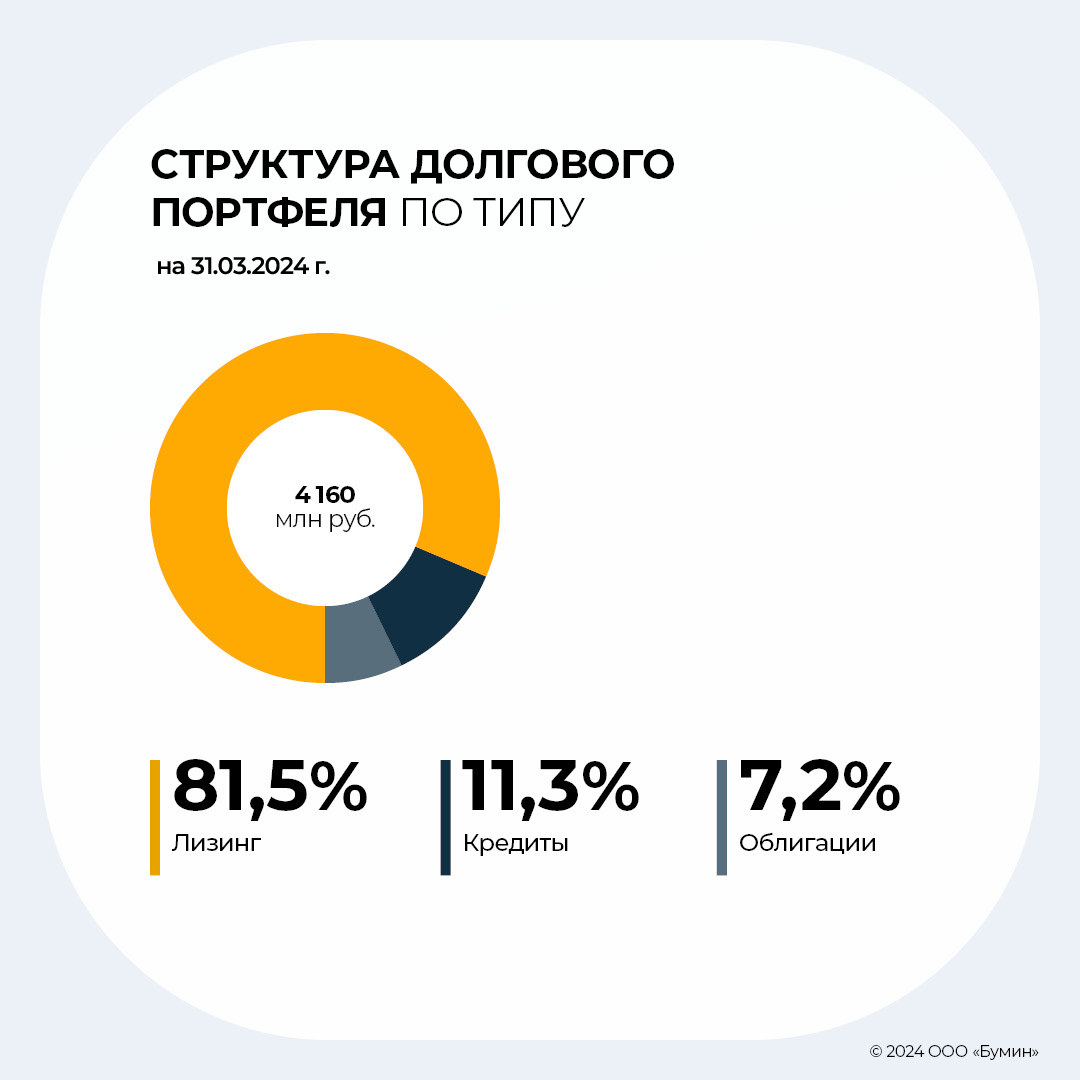

С точки зрения долговой нагрузки компания поддерживает комфортный уровень: Чистый долг (без учета лизинговых обязательств) / Операционная прибыль LTM составляет 1.3x. Повышение показателя, на наш взгляд, связано с краткосрочным покрытием оборотного капитала через открытые банковские кредитные линии. Лизинговый портфель остается сбалансированным: 1,066 млрд рублей с учетом НДС и процентов составят платежи в 2024 г., что эквивалентно 25% текущих обязательств по портфелю. На конец I квартала 2024 г. автопарк эмитента представлен 543 единицами ТС, из которых 130 единиц находится в собственности. В структуре автопарка по виду топлива остается преобладающим дизель: дизельные автомобили занимают около 66% от общего количества.

Облигационный долг компании представлен одним выпуском (Альфа Дон Транс-001P-01) объемом 300 млн рублей с ежеквартальным 18% купоном и call-опционом в сентябре 2025 г. С учетом активной распродажи на рынке, G-spread облигаций эмитента увеличился до 594 б.п., что составляет 22,61% YTM (24,95% YTC). Фундаментально эмитент остается привлекательным.

Начало торгов акциями на Московской бирже эмитент запланировал на июль 2024 г.

Биофармацевтическая компания «Промомед» заявила о намерении в июле 2024 г. провести первичное публичное предложение акций с листингом на Московской бирже. Инвесторам будут предложены акции, выпущенные эмитентом в рамках дополнительной эмиссии. По итогам IPO основатель компании сохранит за собой преобладающую долю в акционерном капитале.

Привлеченные в ходе IPO средства компания планирует направить на дальнейшее развитие портфеля инновационных препаратов, укрепление лидерства в производстве технологически продвинутых и сложных лекарственных форм, разработку биотехнологических препаратов и технологий для персонализированных медицинских решений. Это позволит обеспечить дальнейший рост и диверсификацию портфеля.

«Благодаря созданной инфраструктуре, знаниям и энергии нашей команды за последние годы «Промомед» вывел на рынок такие инновационные препараты как «Квинсента» и «Энлигрия» (замена ушедших «Оземпик» и «Саксенда»), направленные на эффективное снижение веса и лечение диабета, широкий портфель лекарственных препаратов для борьбы с агрессивными видами рака, последнее поколение препаратов для лечения ВИЧ и другие препараты», — говорит генеральный директор компании «Промомед» Александр Ефремов.

По его словам, компания намерена расширять горизонты терапии хронических и ранее неизлечимых заболеваний, ускоренно развивать биотехнологии, синтезировать собственные активные фармсубстанции, повышать эффективность за счет расширения практики применения искусственного интеллекта при проведении исследований и в операционном управлении бизнесом.

«IPO — это этап развития, который позволит «Промомед» кратно увеличить возможности в создании новых технологий, опережающих наше представление о лекарственных решениях в области здравоохранения, и создаст устойчивую, долгосрочную ценность для всех заинтересованных сторон», — подчеркнул глава компании.

Ожидается, что акции компании будут включены во Второй уровень котировального списка Московской биржи. Предложение будет доступно для российских квалифицированных и неквалифицированных инвесторов — физических лиц, а также для российских институциональных инвесторов. Компания и действующий акционер примут на себя обязательства, ограничивающие отчуждение акций в течение 180 дней после завершения IPO.

«Промомед» занимает ведущие рыночные позиции в эндокринологии (терапия диабета и ожирения) и в релевантных сегментах онкологии, обладает широким портфелем инновационных препаратов в наукоемких секторах биофармацевтики. Компания занимает более 50% рынка препаратов от ожирения. Портфель эмитента включает более 330 лекарственных препаратов. Более 150 препаратов находятся на этапах исследований и регистрации. За последние три года «Промомед» инвестировал в R&D (Research and Development, исследование и развитие) около 4,5 млрд рублей.

По итогам 2023 г. выручка ПАО «Промомед» по базовому портфелю (без учета продаж препаратов для лечения коронавирусной инфекции COVID-19) составила 14,2 млрд рублей, что вдвое больше, чем аналогичный показатель в 2022 г. Общая выручка — 15,8 млрд рублей. Валовая прибыль по базовому портфелю достигла 9,2 млрд рублей (+94%). Общая валовая прибыль — 10 млрд рублей. EBITDA составила 6,3 млрд рублей, чистая прибыль — 3 млрд рублей. Компания имеет кредитный рейтинг от «Эксперт РА» на уровне ruA- со стабильным прогнозом. В обращении находится три выпуска биржевых облигаций общим объемом 6,98 млрд рублей.

Крупнейшая онлайн-платформа на российском рынке DIY начала сбор заявок инвесторов в рамках первичного публичного предложения акций.

ПАО «ВИ.ру» (бренд — «ВсеИнструменты.ру») объявило индикативный ценовой диапазон IPO на уровне 200-210 рублей за обыкновенную акцию, что соответствует рыночной капитализации компании в размере 100-105 млрд рублей. В рамках первичного публичного предложения акций основатели компании предложат 12% от величины уставного капитала и всех акций, находящихся в обращении. При этом контролирующая доля в акционерном капитале эмитента сохранится за бенефициарными владельцами бизнеса. Доля акций в свободном обращении (free-float) после окончания IPO может составить около 12%.

«Принимая решение о ценовом диапазоне, мы исходим из убеждения, что наше IPO — это взвешенное и глубоко проработанное предложение инвесторам принять участие в выдающейся истории роста и развития. Мы заинтересованы в значительном долгосрочном и стабильном создании стоимости для акционеров, основанном на нашем глубоком понимании рынка, цифровых технологий, страсти к совершенству в качестве, клиентском сервисе и эффективности. И сегодня, объявляя ценовой диапазон, мы делаем следующий шаг к публичности «ВсеИнструменты.ру», — отметил генеральный директор «ВИ.ру» Валентин Фахрутдинов.

Предложение компании доступно для российских квалифицированных и неквалифицированных инвесторов — физических лиц, а также для российских институциональных инвесторов.

Окончательная цена IPO будет определена по результатам букбилдинга, который пройдет с 27 июня по 4 июля 2024 г. Ожидается, что старт торгов акциями начнется 5 июля под тикером VSEH и ISIN RU000A108K09. С 5 июля акции будут включены в Первый уровень котировального списка Московской биржи. Эмитент примет на себя обязательства, направленные на ограничение отчуждения акций в течение 180 дней после завершения размещения. Также будет структурирован механизм стабилизации на срок 30 дней после начала торгов.

Эмитент установил следующие принципы определения аллокации инвесторам:

Поданные от одного инвестора заявки будут суммироваться.

Розничный инвестор, подавший более 10 заявок, не получит аллокации.

Минимальная гарантированная аллокация одному розничному инвестору будет определяться мажоритарным акционером эмитента по итогам букбилдинга.

Значения аллокаций для каждого институционального инвестора будут определяться индивидуально по итогам завершения процесса формирования книги заявок.

Как отметили представители эмитента, он будет стремиться обеспечить сбалансированную аллокацию между розничными и институциональными инвесторами, при этом ограниченный объем предложения может быть аллоцирован сотрудникам и партнерам компании.

«ВсеИнструменты.ру» — лидер российского онлайн рынка DIY (do it yourself — «сделай сам») по объему онлайн-выручки, а также ведущий игрок по глубине ассортимента и географическому покрытию среди DIY-игроков. По итогам 2023 г. выручка компании увеличилась на 54% год к году, достигнув уровня 132,8 млрд рублей при рентабельности по EBITDA 7,6%. Валовая прибыль достигла 38,9 млрд рублей (+49%). Чистая прибыль увеличилась на 49%, до 3,8 млрд рублей. Показатель чистый долг/EBITDA на конец 2023 г. составил 2,0x.

Ассортимент DIY-товаров «ВсеИнструменты.ру» насчитывает более 15 тыс. брендов. В 2023 г. количество заказов достигло 22,7 млн (+45%). За прошлый год компания более чем вдвое нарастила площадь складской инфраструктуры — до 594 тыс. кв. м (23 склада в регионах РФ).

По итогам I квартала 2024 г. совокупный объем купленного долга компании достиг 165 млрд рублей.

По данным ID Collect (эмитент — ООО «ПКО «АйДи Коллект», входит в финтех-группу IDF Eurasia), на 1 апреля 2024 г. портфель задолженности, находящийся под управлением компании, достиг 165 млрд рублей. За год его объем вырос на 67,6 млрд рублей, или на 69%.

С начала текущего года компания приобрела на рынке цессии портфели объемом 17,7 млрд рублей. Доли банковских долгов и долгов МФО в покупках близки к паритету. До конца 2024 г. ID Collect планирует увеличить объем купленного долга еще на 40%.

«По нашим прогнозам, рынок цессии в 2024 г. вырастет на 15%. Банки начнут продавать долги, выданные во время пандемии, а МФО выставят на продажу долги, выданные в период моратория в начале СВО», — говорит генеральный директор ID Collect Александр Васильев.

Согласно данным РСБУ, в I квартале 2024 г. выручка ООО «ПКО «АйДи Коллект» составила 2,2 млрд рублей (+57% к аналогичному периоду 2023 г.). Чистая прибыль достигла 707 млн рублей (+32%). Активы компании с начала года увечились на 9%, до 18,2 млрд рублей, капитал составил 4,2 млрд рублей.

В период с января по март текущего года ID Collect открыл пять новых региональных офисов. Всего в течение 2024 г. компания планирует запустить 24 филиала в городах России — в результате региональная сеть вырастет на 66%.

Размещение облигаций началось 22 мая 2024 г. Исходя из интереса инвесторов, эмитент решил повысить доходность по ценным бумагам — к рублевой оферте она составит 19% годовых, к валютной — 9%.

«Компания приняла такое решение, исходя из обратной связи, полученной от своих инвесторов и на основе повышенного спроса на предыдущие выпуски с аналогичными предложениями», — объяснили в ФПК «Гарант-Инвест».

Эмитент сообщил, что принимает на себя разумные и просчитанные валютные риски, чтобы обеспечить комфортные условия для владельцев облигаций и максимально возможную доходность на вложенные средства по принципу, что больше — 19% годовых в рублях или 9% годовых в долларах США на дату оферты.

Условия рублевой оферты: инвестор может предъявить облигации к выкупу за семь дней до погашения выпуска, которое состоится 15 октября 2026 г., по цене 104% от номинала, что поднимает текущую доходность до 19% годовых (YTM — 20,72% годовых).

Условия валютной оферты: инвестор может предъявить облигации к выкупу за 15 дней до погашения выпуска по цене погашения, обеспечивающую возврат вложенных средств по курсу на дату начала размещения и доходность в 9% годовых в долларах США.

Ранее сообщалось, что средства от выпуска серии 002Р-09 ФПК «Гарант-Инвест» направит на погашение банковских кредитов и вывод половины объектов коммерческой недвижимости из-под залога кредитных организаций. В среднесрочной перспективе компания планирует достичь паритета между банковскими кредитами и долговыми бумагами. Сейчас соотношение источников фондирования компании — 72% на 28% в пользу банковского финансирования.

С выпуском облигаций серии 002Р-09 сроком обращения 2,4 года (876 дней) объемом 4 млрд рублей ФПК «Гарант-Инвест» вышла на биржу 22 мая. Ставка ежемесячного купона установлена на уровне 17,6% годовых на весь период обращения. Организаторы — Газпромбанк и БКС КИБ. Выпуск доступен для приобретения неквалифицированным инвесторам при прохождении теста.

Для покупателей облигаций ФПК «Гарант-Инвест» через систему Boomerang предусмотрено вознаграждение в размере 0,5% от приобретенного объема (минимальный объем сделки для получения бонусов — 150 штук (150 тыс. рублей)).

В обращении находится пять выпусков биржевых облигаций компании на общую сумму 11,1 млрд рублей. Компания имеет кредитные рейтинги от НКР и НРА на уровне BBB.ru со стабильным и позитивным прогнозом соответственно.

6 июня стартовало размещение дебютного выпуска облигаций ООО «Нижегородец Восток». Агентство «Эксперт РА» присвоило компании рейтинг ruB «стабильный». Аналитики Boomin внимательно изучили ее финансовые показатели и запросили комментарии эмитента, в которых он дал пояснения к отчетности.

О компании

ООО «Нижегородец Восток» является главным юридическим лицом неформализованной группы «Нижегородец». Группа занимается продажей новых и поддержанных автомобилей, а также автозапчастей и услуг сервисного обслуживания.

Группа включает 34 автомобильных салона в Москве, Московской области, Нижегородской области и республике Мордовия. Компания является официальным дилером 18 автомобильных брендов. Клиентами компании выступают, в том числе, государственные и муниципальные учреждения.

Структура бенефициаров прозрачная: учредителями являются три физических лица с долями 80% (Максим Шапошников), 10% (Максим Смирнов) и 10%( Валерий Володченко). Валерий Володченко руководит компанией с 2019 г. по настоящее время.

Агентство «Эксперт РА» в рейтинговом пресс-релизе подчеркивает, что оценка поводилась по неконсолидированной отчетности РСБУ «Нижегородец Восток». При этом эмитент регулярно совершает торговые и финансовые операции с другими компаниям группы. Это ограничивает информативность анализа по обособленной отчетности эмитента, что следует учитывать при оценке потенциальных рисков.

При этом представители топ-менеджмента указали на то, что «консолидированная (комбинированная) отчетность регулярно составляется, внутригрупповые операции носят понятный характер — завершение торгового-расчетных операций с ранее работавшими дилерскими компаниями и консолидация на эмитенте ранее осуществленного финансирования недвижимого имущества автомобильной группы», а финансовые данные по группе компаний содержатся в инвестиционном меморандуме. Также они отметили, что компания имеет цель по повышению прозрачности, в том числе планирует по итогам 2024 г. провести аудит по МСФО регулярно составляемой консолидированной отчетности.

Относительно ситуации на рынке продаж автомобилей представители эмитента пояснили следующее:

«Начиная с февраля 2022 г. автомобильный рынок в России существенным образом изменился: ушли «традиционные» автомобильные бренды, и рынок заполнили бренды китайских автопроизводителей. Вместе с исчезновением с рынка марок автомобилей из «недружественных» стран в автодилерском бизнесе в 2022 г. полностью исчезли представляемые ими схемы финансирования товарных складов — консигнация и факторинговое финансирование, которые предполагали забалансовый учет активов и обязательств. Также мы наблюдаем на рынке две важные тенденции: существенный рост рынка (восстановление объемов) после провала 2022 г. совмещается с традиционной для автомобильного бизнеса сезонностью (провал в продажах в I квартале)».

Динамика доходов компании

В 2023 г. компания резко нарастила выручку. Показатель вырос более чем в три раза — с 9 млрд в провальном для всего рынка в 2022 г. до 27,4 млрд рублей. Такой резкий рост компания объясняет приобретением новых брендов, консолидацией брендов на ООО «Нижегородец Восток» и, как следствие, концентрацией выручки группы компаний; а также ростом средневзвешенной стоимости автомобилей в России (почти в 1,5 раза) и восстановлением рынка после введения санкций.

В I квартале 2024 г. выручка упала по сравнению к предыдущему кварталу впервые с весны 2022 г. (что, по заверению представителей эмитента, соответствует традиционной сезонности в отрасли) и составила 7,6 млрд рублей. По сравнению с IV кварталом 2023 г. снижение составило 17,5%. При этом рост по отношению к I кварталу 2023 г. составил более 200%.

Маржинальность в фазе активного роста снижалась. На уровне валовой прибыли она сократилась с 9,3% в 2022 г. до 5,2% в 2023 г. На уровне EBIT показатель снизился с 2,7% до 1,7%. В I квартале 2024 г. соответствующие показатели маржинальности составили 3,6% и 0,9%. В целом низкая маржинальность характерна для автодилерского бизнеса.

Особенность финансового кейса компании в том, что на операционном уровне отчетность РСБУ стабильно показывает убыток. Прибыль от продаж из года в год отрицательная. По словам генерального директора Валерия Володченко, эта тенденция характерна для всего автодилерского бизнеса:

«Отрицательная прибыль — следствие реализации автомобилей с минимальной наценкой или в «минус» от закупочной цены и дальнейшем отражении вознаграждений, премий, бонусов за объемы продаж в прочих доходах (как агрегированной суммы без привязки к конкретному автомобилю)».

Показатели EBIT и чистой прибыли выходят в плюс за счет положительного сальдо прочих доходов/расходов, которое составляет существенные суммы. Как уже ранее пояснил эмитент, основной статьей прочих доходов являются вознаграждения, премии, бонусы от производителей за выполненные объемы продаж.

Денежный поток от операционной деятельности (OCF) до выплаты процентов по долговым обязательствам с 2019-го по 2023 гг. отрицателен. В 2022-2023 гг. отток составлял около 1,5–1,6 млрд рублей в год и компенсировался привлечением нового долга.

«Причиной отрицательного денежного потока в 2019-2021 гг. является реализация инвестиционной программы (покупка новых дилерских центров влечет необходимость увеличения количества складов к ним). В 2022-м сохранение масштабов бизнеса и уход «традиционных» брендов лишил компанию консигнаций и факторинга. Китайские автопроизводители работают по предоплате, и система товарного кредита у них только в стадии становления. Следствием стало наращивание балансового долга для покупки складов в конце 2022-2023 гг.», — пояснил Валерий Володченко.

Также представители эмитента рассказали подробнее об инвестпрограмме, которую реализовывала компания. В ее рамках были приобретены дилерские предприятия Renault в Нижнем Новгороде, а также «ЛАДА» в Нижнем Новгороде, Саранске, Сарове, дилерская деревня в Ногинске, а также выход на рынок Московской области. Кроме того, влияние на показатели оказало решение собственников сохранить масштабы бизнеса после февраля 2022 г. (не допускать консервации салонов, масштабных увольнений сотрудников и т.д.).

Показатель чистой прибыли для данной компании очень волатилен в силу низкой рентабельности и не вполне репрезентативен для оценки будущих денежных потоков. Чистая прибыль в 2023 г. снизилась на 28,2% г/г, с 34 млн до 24,4 млн рублей. В I квартале прибыль составила 785 тыс. рублей. Представители эмитента пояснили, что в анализируемом периоде компанией были произведены существенные вложения в ремонт салонов для того, чтобы довести их до соответствия стандартам, которые предъявляют владельцы новых марок.

Активы и капитал

Активы компании (10,3 млрд рублей) на 96% представлены оборотными активами, в том числе запасами (3,6 млрд рублей), дебиторской задолженностью (4,1 млрд рублей) и финансовыми вложениями (1,6 млрд рублей).

Доля собственного капитала в балансе очень низкая, на уровне 2-3%. Это исторически сложившаяся тенденция. В компании пояснили, что «фактический собственный капитал составляет 15% за счет субординированных займов от собственника бизнеса (в составе кредиторской задолженности). На 31 марта 2024 г. его размер равен 1,3 млрд рублей».

Кроме того, активы компании профинансированы в основном за счет финансового долга (58%) и кредиторской задолженности (38%). По данным компании, с учетом субординированного долга перед основным собственником показатель кредиторской задолженности равен 27%.

В I квартале 2024 г. обращает на себя внимание рост дебиторской задолженности (ДЗ). Она подскочила с 2,5 млрд до 4,1 млрд рублей. Прирост ДЗ составил 21% от квартальной выручки. Оборачиваемость ДЗ снизилась с 11х до 7,6х. В ответ на запрос о причинах роста дебиторской задолженности генеральный директор компании пояснил следующее:

«При этом наблюдается сопоставимое снижение финансовых вложений — с 3,2 млрд до 1,6 млрд. Стратегия компании — концентрация бизнеса на эмитенте (ООО «Нижегородец Восток». — прим. Boomin) и отказ от дробления. В ходе внутригрупповых трансформаций краткосрочные финансовые вложения в компании группы были учтены в дебиторской задолженности».

Финансовые вложения компании активно росли во второй половине 2023 г., но в I квартале 2024 г. резко снизились. На конец 2023 г. они составляли 3,4 млрд рублей, а на 30 марта 2024 г. — уже 1,8 млрд рублей, минимум с 2021 г. Как уже выше объяснили представители эмитента, данное снижение носит технический характер. Большая часть вложений — краткосрочные.

Долговые метрики

Долговая нагрузка компании резко выросла во втором полугодии 2023 г. Общий финансовый долг на 30 марта 2024 г. составил 6 млрд рублей, чистый долг — 5,7 млрд рублей.

«Долговая нагрузка содержит внутригрупповые займы. Задолженность перед внешними кредиторами на 31 декабря 2023 г. составила 4,6 млрд рублей, на 14 мая 2024 г. — 4,7 млрд рублей. Главная причина роста кредитного портфеля — финансирование товарных складов (замена консигнаций и факторинга оборотным кредитованием). Важно отметить, что на горизонте пяти лет планирования не предвидится пиковых погашений. Кроме того, самые крупные кредитные линии от Совкомбанка носят характер овердрафта и выдаются под конкретные автомобили. Сроки погашения — 2033-й и 2034 гг. Также стоит учитывать, что источником погашения оборотных кредитов является выручка компании, темп роста которой (в три раза г/г) существенно выше темпа роста краткосрочного портфеля (+50% г/г). Причина этого — высокая оборачиваемость складов. Долгосрочный кредитный портфель в течение 2022-2023 гг. амортизировался по графику. Показатель LTD (долгосрочный долг) / EBITDA — 2.9х», — пояснили в компании.

При этом за счет опережающего роста доходов показатель Чистый долг / EBIT ltm снизился с 15х в конце 2022 г. до 12х на 30 марта 2024 г. Показатель Чистый долг/ EBITDA на конец 2023 г. составлял 9,1х. Относительно коэффициентов долговой нагрузки эмитент пояснил следующее:

«Как уже было отмечено, чистый долг включает внутригрупповые займы. За их вычетом показатель Чистый долг/ EBITDA равен 8,5х. Эмитент является ключевым участником ГК «Нижегородец». Именно с ООО «Нижегородец— Восток» подписаны все дилерские соглашения по наиболее востребованным маркам автомобилей в России. Прогнозируемый участниками рынка базовый рост отрасли не менее чем на 15% (а оптимистичный — до 30%) в совокупности с палитрой популярных российских и китайских брендов, которые представляет компания на российском рынке, позволяют с уверенностью ожидать дальнейшего увеличения выручки, прибыли и собственного капитала. Что в краткосрочной перспективе позволит выровнять соотношение долга и EBITDA до уровня не выше 4х».

Покрытие процентных платежей по EBIT стабильно в тревожной зоне ниже 1х. В среднем за последние три года оно находится на уровне 0,75х. Покрытие процентных платежей по EBITDA в 2023 г. составило 1,01х. В компании прокомментировали: «Процентные платежи содержат проценты по внутригрупповым займам. Покрытие процентных платежей в адрес внешних кредиторов существенно выше 1х».

При этом в дополнение к EBIT компания получает доходы от финансовых вложений (проценты к получению). В 2023 г. они составили 198,3 млн рублей (EBIT = 475 млн рублей), а в I квартале 2024 г. — 80 млн рублей (+69% г/г).

Процентные расходы компании в 2023 году составили 635 млн рублей (+69% г/г). В I квартале 2024 г., несмотря на рост процентных ставок, они снизились почти вдвое — до 143 млн рублей против 269 млн рублей в IV кв. 2023 г. Представители эмитента пояснили следующее:

«Режим пользования основными кредитами — возобновляемые линии, процентная нагрузка — зависит от интенсивности выборки кредитных средств. На IV квартал прошлого года пришелся пиковый объем продаж, а также плановое заполнение складов, как следствие кредитные линии были использованы по максимуму. В I квартале 2023 г. наблюдается закономерный сезонный спад, и потребность в заемных средствах, соответственно, ниже».

Показатели текущей и быстрой ликвидности в I квартале 2024 г. немного снизились с 1,34х и 0,85х до 1,24х и 0,76х соответственно. Это обусловлено сокращением краткосрочных финансовых вложений, которое компенсировалось ростом ДЗ и денежных средств.

Доля краткосрочного долга в общем финансовом долге в I квартале 2024 г. выросла с 59,3% до 65,4%. В абсолютном выражении краткосрочный долг на 30 марта составил 3,9 млрд рублей. По данным компании, из них краткосрочная задолженность внешним кредиторам — 2,8 млрд рублей.

Основные выводы

• В 2023 г. масштабы бизнеса выросли втрое, но маржинальность снизилась. В I квартале 2024 г. зафиксирован спад относительно предыдущего квартала.

• Эмитент стабильно демонстрирует отрицательный денежный поток, в том числе из-за потребности финансировать рост оборотного капитала на фоне увеличения бизнеса.

• Компания много лет работает с высоким левереджем — доля собственного капитала в валюте баланса составляет 2-3%. Сам эмитент при этом уточняет, что в действительности этот показатель равен 15%, так как в кредиторах — собственник компании. При этом на 30 марта 2024 г. 45% активов приходится на дебиторскую задолженность и финансовые вложения, что объясняется представителями компании реализацией стратегии по консолидации бизнеса.

• Чистый долг / EBIT LTM постепенно снижается за счет опережающего роста знаменателя. В абсолютном выражении финансовый долг растет. Эмитент поясняет это переходом на классическое кредитование (ранее факторинг и консигнация отражались на забалансовых счетах).

• Покрытие процентных платежей по EBITDA около 1х. Доля краткосрочного долга к 30 марта 2024 г. превысила 65%. На запрос Boomin представители компании дали пояснение, что, по управленческим данным, доля краткосрочного долга внешним кредиторам составляет 47,8%, а «перспектива рефинансирования по высоким ставкам не несет риска ввиду целевого использования кредитного портфеля на финансирование высокооборачиваемых товарных складов». При этом в I квартале 2024 г. компании удалось снизить процентные расходы.

• Показатели ликвидности находятся в пределах нормы. «Эксперт РА» отмечает комфортную структуру погашения долга без пиковых периодов.

• Компания-эмитент работает в группе, но аудированного консолидированного отчета нет. «Нижегородец Восток» составляет 72% активов и занимает около 90% выручки группы. При этом всё равно важно учитывать, что анализ обособленного отчета может не в полной мере отражать финансовое состояние бизнеса в целом.

Об основных результатах операционной деятельности компании, итогах торгов на вторичном рынке по четырем биржевым выпускам облигаций и выплате купонов за прошедший месяц — в обзоре Boomin.

Ключевые события

22 мая управляющий партнер ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» Алексей Примаченко принял участие в качестве спикера во II Всероссийской научно-практической конференции «Финансовый менеджмент и трансформация бизнес-моделей». Цель мероприятия — объединение результатов исследований ученых и представителей бизнес-среды в области развития рынка цифровых финансовых активов и обсуждение современных трендов, связанных с перспективами развития рынка ЦФА.

Глава Global Factoring Network рассказал об опыте размещения ЦФА и сотрудничестве с платформой «Атомайз». Всего за год компания выпустила четыре ЦФА общим объемом 208 млн рублей, три из которых — на «Атомайз». Четвертый выпуск был размещен на платформе «А-Токен» (оператор информационной системы Альфа-банка). Покупателями ЦФА факторинговой компании стали частные инвесторы. Сейчас Global Factoring Network готовит пятый выпуск ЦФА. Срок его обращения составит 1,5–2 года.

В мае заработал совершенно новый сайт Global Factoring Network, призванный сделать информацию о бизнесе компании максимально доступной для пользователей. Отсюда — удобный интерфейс, интуитивная навигация и минималистичный дизайн. В компании верят, что такая технологичная информационная открытость ведет к устойчивому росту уровня доверия инвесторов и клиентов.

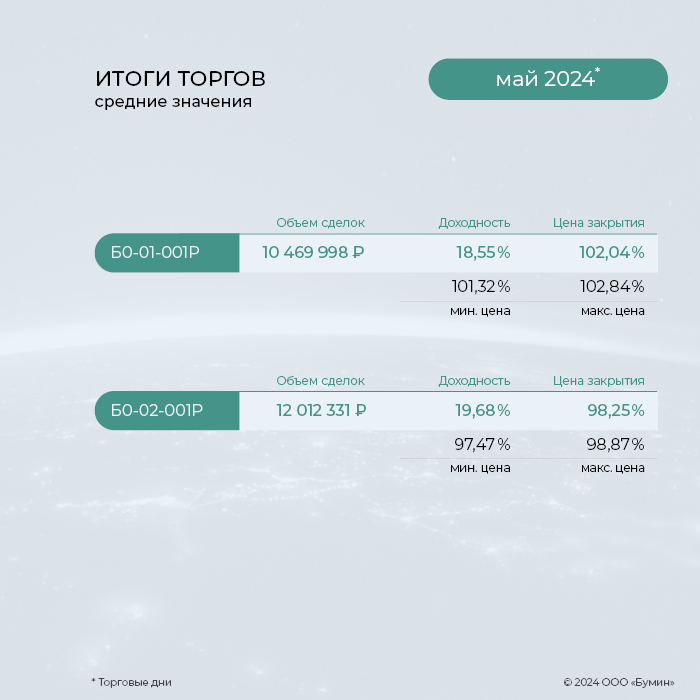

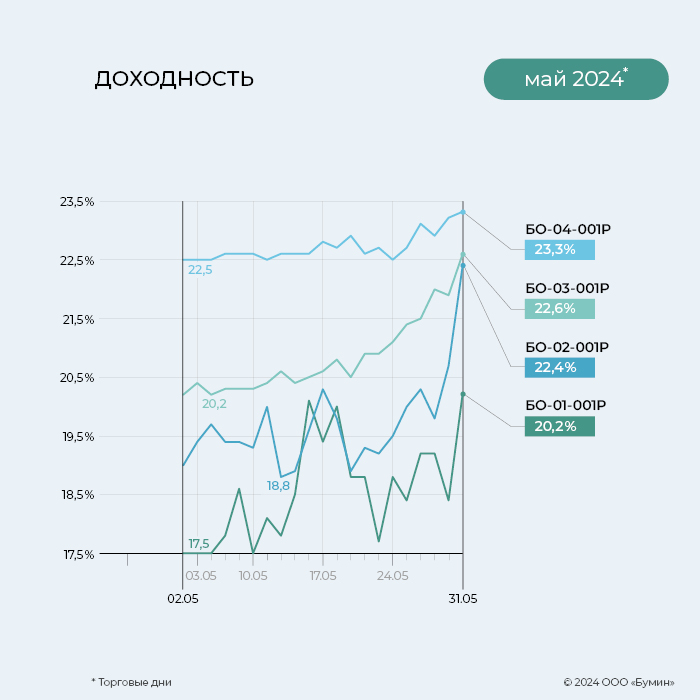

Итоги торгов

В мае наиболее ликвидным среди всех выпусков облигаций ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» остается выпуск серии БО-04-001P. Месячный объем торгов составил 13,6 млн рублей, что на 2,3 млн рублей больше результата апреля. Цена облигаций продолжает оставаться выше номинала, несмотря на снижение цен на публичном долговом рынке. 31 мая торги бумагой были закрыты на отметке 101,3%. Ставка 6-го купона (выплата 10 мая) — 21,82% годовых.

Объем торгов выпуском серии БО-02-001 за месяц составил 12 млн рублей, что на 22% больше показателя предыдущего месяца. Средняя доходность бумаг также подросла с 18,35 до 19,7% годовых. В мае цена облигаций осталась ниже номинала, в конце месяца торги были закрыты по цене 96,5% от номинала.

Стабильно высокие объемы торгов сохранились у выпуска серии БО-03-001 — 10,2 млн рублей (+1,4%). 31 мая котировки облигаций, как и у многих бумаг на рынке, опустились. По итогу месяца цена составила 90,3% от номинала, что увеличило доходность выпуска до 22,6% годовых.

Облигации выпуска серии БО-01-001 с фиксированной ставкой 20% годовых в мае торговались выше номинала. 31 мая торги были закрыты по цене 101,1% от номинала. Среднемесячная доходность выпуска составила 18,55%, что 0,77% выше показателя предыдущего месяца. Объем торгов за месяц достиг 10,5 млн рублей (на 33% больше апрельского).

Купонные выплаты

Купонные выплаты по выпуску серии БО-01-001P объемом 100 млн рублей начисляются из расчета 20% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 5 млн 315 тыс. рублей (18-й купон), по одной облигации — 13,15 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты выплат 13-35-го купонов будет погашено по 4% от номинала, еще 8% от номинала погашается в дату окончания 36-го купона.

Купонные выплаты по выпуску серии БО-02-001P объемом 150 млн рублей начисляются из расчета 16,5% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 2 млн 34 тыс. рублей (14-й купон), по одной облигации — 13,56 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 18-42-го купонов будет погашено по 4% от номинальной стоимости.

Купонные выплаты по выпуску серии БО-03-001P объемом 150 млн рублей начисляются из расчета 14,75% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 1 млн 818 тыс. рублей (10-й купон), по одной облигации — 12,12 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 24-48-го купонов будет погашено по 4% от номинальной стоимости.

Купонные выплаты по выпуску серии БО-04-001P объемом 150 млн рублей начислены из расчета 21,71% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 2 млн 676 тыс. рублей (5-й купон), по одной облигации — 17,84 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 24-48-го купонов будет погашено по 4% от номинальной стоимости.

Таким образом, общая сумма выплат по трем биржевым выпускам составила 11 млн 843 тыс. рублей.

В обращении находится четыре выпуска биржевых облигаций ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» на общую сумму 526 млн рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Пилотный проект выпуска облигаций для финансирования работ по замене лифтов, отработавших нормативный срок службы, готовит Ассоциация «Российское лифтовое объединение».

Комиссия по вопросам лифтового хозяйства Общественного совета при Минстрое России поручила Ассоциации «Российское лифтовое объединение» (РЛО) подготовить «пилотный проект» выпуска облигаций для замены лифтов в многоквартирных домах, срок службы которых превысил 25 лет. В качестве обеспечения займа выступят платежи со специальных счетов капитального ремонта за выполненные работы по замене лифтов сроком до пяти лет.

Проект РЛО предполагает привлечение в отрасль средств частных инвесторов — участников фондового рынка. Ожидаемый срок реализации пилотного проекта — конец июля 2024 г.

Согласно техрегламенту Таможенного союза, до 15 февраля 2025 г. в стране должны заменить все лифты, у которых истек нормативный срок эксплуатации. Таких лифтов в России насчитывается 78 тыс. Учитывая среднюю стоимость замены одной грузоподъемной машины в 3,5 млн рублей, обновление всего изношенного фонда потребует 220 млрд рублей.

4 июня компания выходит на Московскую биржу с седьмым выпуском облигаций объемом 500 млн рублей. В преддверии размещения аналитики Boomin подготовили обзор по итогам работы «АйДи Коллект» в 2023 г.

ООО ПКО «АйДи Коллект» — сервис по возврату просроченной задолженности, работающий под брендом ID Collect. Компания приобретает просроченную задолженность у банков и МФО по договорам цессии с последующим взысканием. На рынке цессии является крупнейшим игроком с долей 25% по итогам 2023 г., по данным электронных торговых площадок и прямых продаж.

«АйДи Коллект» является частью российской финтех-группы IDF Eurasia, куда также входят:

компании в сфере альтернативного кредитования — МФК «Мани Мен» и МКК «Платиза.ру»;

универсальный банк, приобретенной группой в конце 2022 г., который вышел на рынок под брендом «Свой банк»;

компания IDF Lab, развивающая компетенции холдинга в сферах IT и кредитного скоринга.

Мажоритарным акционером «АйДи Коллект» является ООО «Онлайн-микрофинанс» с долей 98%, которое в свою очередь на 100% принадлежит ООО «Финтех групп». Оставшиеся 2% примерно в равных долях принадлежат «Финтех групп» и генеральному директору компании Александру Васильеву.

Динамика рынка розничного кредитования

Российский рынок кредитования последние годы активно растет. Общая структура портфеля розничного кредитования на 1 марта 2024 г. выглядит следующим образом:

Что касается проблемной задолженности, она растет пропорционально кредитованию. Ее доля в общем объеме остается стабильной с тенденцией к небольшому снижению после 2020 г. Драйверами роста просроченной задолженности в последние пять лет стали события, вызвавшие экономические шоки в 2020-м и 2022 гг. (пандемия и начало СВО).

Разберем структуру проблемной задолженности. Самый крупный сегмент в кредитовании — это ипотека, но доля ипотеки на 1 марта 2024 г. в общем объеме просроченной задолженности составляет всего 5,3%, или 61 млрд рублей. То есть 55% кредитного портфеля дают 5% проблемной задолженности, остальные 45% (15,2 трлн рублей) дают 95% проблемной задолженности (1,1 трлн рублей). Предположительно в основном это долги по нецелевым кредитам наличными и кредитным картам. Доля просроченной задолженности в этих сегментах может доходить до 7%.

По прогнозу Frank RG, в следующие пять лет рынок кредитования в России продолжит расти со средним темпом в 11% в год и к 2028 г. совокупный розничный портфель может превысить 50 трлн рублей. Опережающими темпами будут расти сегменты кредитных карт и кредитов наличными — сегменты с самой высокой долей просроченной задолженности. Поэтому можно предположить, что у коллекторского бизнеса сохраняются хорошие перспективы для роста.

Компания находится в активной фазе роста, бизнес продолжает масштабироваться. Темпы роста выручки и портфеля задолженности значительно опережают рынок. Так, за 2023 г. выручка выросла на 63%, до 6,2 млрд рублей — при том, что по итогам 2022 г. компания уже была одним из лидеров рынка по покупкам.

В целом с 2021 г. бизнес вырос более чем вдвое по выручке, и втрое — по объему портфеля задолженности. У компании изначально была сформирована хорошая база для будущего роста: компетенции в скоринге, наработанные лидером рынка МФО, компанией Moneyman.

На текущий момент портфель задолженности хорошо диверсифицирован и распределен примерно поровну между банками и МФО. Отметим, что на 31 декабря 2023 г. права требования в размере 5 млрд рублей (1/3 портфеля) находятся в залоге у банков-кредиторов в рамках договоров об открытии кредитных линий.

Источник: отчетность компании по МСФО

Операционный денежный поток согласно отчетности по МСФО в последние три года отрицательный — из-за большого объема покупок прав требований, что логично для поддержания активного роста. Компания приобретает портфели задолженности, в том числе на кредитные средства, которые не учитываются в операционном денежном потоке. Чистый же денежный поток от финансовой деятельности вырос с 2021 г. на 35%, составив по итогам 2023 г. 2,7 млрд рублей.

По состоянию на 31 декабря 2023 г. компания выступала внутригрупповым кредитором (выдано 475 млн рублей, 10% капитала), что влияет на убыток от инвестиционной деятельности. По данным компании, внутригрупповые кредиты были полностью закрыты в I квартале 2024 г., а их необходимость была связана с фактом редомициляции материнской компании группы IDF Eurasia, куда входит «Ай Ди Коллект».

Чистая прибыль в 2023 г. составила 2,76 млрд рублей, показав увеличение на 52% в сравнении с 2022 г. По итогам 2022-го и 2023 гг. компания выплатила дивиденды в объеме 340 млн (21% от чистой прибыли в 2021 г.) и 1,28 млрд рублей (70% от чистой прибыли за 2022 г.).

Источники финансирования

Ключевым источником для финансирования портфеля просроченной задолженности остается заемный капитал (на 31 декабря 2023 г. доля финансового долга в пассивах выросла до 67%).

На фоне активного роста бизнеса, сопровождающегося ростом финансового долга, доля собственного капитала сократилась, по итогам 2023 г. она находится на уровне 25%.

Источник: отчетность компании по МСФО

Финансовый долг на 31 декабря 2023 г. составил 12 млрд рублей (+81% у-о-у, в целом, пропорционально росту портфеля задолженности). Положительный фактор — кредитный портфель компании хорошо диверсифицирован. Эмитент использует все доступные источники финансирования, при этом за 2023 г. структура фондирования улучшилась: доля долгосрочных пассивов выросла до 63%, по сравнению с 41% в 2022 г. Сопоставимыми темпами выросла доля институциональных источников — банковских кредитов и облигаций. На конец 2023 г. их доля составила 61%, тогда как в 2022 г. составляла 38%.

Порядка 4,5 млрд рублей приходится на шесть выпусков облигаций, средневзвешенный размер купона по которым составляет 16,2%. Ставки зафиксированы до конца срока обращения бумаг и не подвержены воздействию изменения ключевой ставки.

Объем банковских кредитов в структуре долга за 2023 г. увеличился на 1 млрд рублей, что говорит о росте уверенности крупных игроков в кредитном качестве компании. На 31 декабря 2023 г. доступный остаток по текущим кредитным линиям составил 318 млн рублей.

Рентабельность и обслуживание долга

Источник: отчетность компании по МСФО. В соответствии с практикой отрасли, показатель Debt/EBITDA CF рассчитан на основе отчетности РСБУ, учитывающей фактические денежные потоки

Рентабельность бизнеса последние три года находится на очень высоком уровне. По итогам 2023 г. EBIT margin составила 83,7%.

В связи с ростом стоимости долгового финансирования в 2023 г. и ростом долга отмечается снижение уровня покрытия процентных платежей. Финансовый рынок ожидает смягчение ДКП Банка России во второй половине 2024 г., так что компания сможет улучшить эту метрику уже в ближайшей перспективе.

При этом показатель долговой нагрузки Долг/EBITDA CF, учитывающий фактические денежные потоки, снизился по итогам года на треть (с 2,7 до 1,8) за счет опережающего роста доходов.

Эффективность растет, в том числе по мере развития региональной сети — в 2023 г. количество представительств увеличилось более, чем вдвое — с 15 до 36 офисов. Открытие офиса увеличивает эффективность сборов в региональных центрах в среднем в два раза на стадии исполнительного производства.

Основные выводы

По итогам 2023 г. компания продемонстрировала активный рост финансовых показателей, сохранила уверенные темпы роста, которые значительно опережают рынок. Выручка и объем купленного долга выросли за год более, чем в полтора раза.

Сопоставимыми темпами выросла чистая прибыль — на 52%, до 2,79 млрд рублей.

В условиях активного масштабирования бизнеса собственный операционный чистый денежный поток отрицателен за счет роста инвестиций в покупку долговых портфелей. При этом по итогам 2023 г. компания уже занимает четверть рынка по покупкам и не планирует дальнейшего агрессивного роста доли рынка. А значит, темпы прироста объемов покупок в ближайшие годы будут снижаться, в то время как поступления от текущего портфеля будут расти.

Совокупный объем долга за год увеличился пропорционально росту портфеля задолженности, составив 12 млрд рублей. При этом долговая нагрузка (Долг/Ebitda CF, учитывающий фактические денежные потоки) снизилась до показателя 1,8. В структуре фондирования растет доля институциональных и публичных инструментов, позволяющих привлекать финансирование на более выгодных условиях.

Обслуживанию долга способствует высокая рентабельность бизнеса и повышение эффективности взыскания, обеспечивающее опережающий рост доходов. Уровень долговой нагрузки снизился за год на треть, в 2024 г. компания планирует дальнейшее снижение этой метрики.

Также аналитики Boomin положительно оценивают перспективы бизнеса из-за будущего прогнозируемого роста объема кредитования в РФ и соответствующего роста просроченной задолженности.

Эмитент раскрыл финансовую отчетность по МСФО за I квартал 2024 г.

По данным неаудированной консолидированной финансовой отчетности по МСФО по итогам I квартала 2024 г., выручка АО «Коммерческая недвижимость ФПК «Гарант-Инвест» составила 773 млн рублей, что на 8,4% больше, чем за тот же период прошлого года. Валовая операционная прибыль компании достигла 580,9 млн рублей (+123,3%). EBITDA увеличилась до 961 млн рублей (+34%). По результатам I квартала компания получила чистую прибыль в размере 15 млн рублей.

«Положительная динамика выручки обусловлена стабильными операционными показателями, а также увеличением оборота торговых центров за счет роста арендных ставок и доходов в виде процентов с товарооборота арендаторов. Высокие темпы роста EBITDA удалось достичь за счет увеличения арендной выручки, а также доходов от финансовых активов, выросших, в том числе, в связи с высоким значением ключевой ставки», — отметили в ФПК «Гарант-Инвест».

Стоимость портфеля инвестиционной недвижимости компании в период с января по март выросла на 2% и достигла уровня 33,4 млрд рублей. На росте стоимости сказался выход на заключительный этап строительства комьюнити-центра WESTMALL, открытие которого запланировано на лето 2024 г.

За первые три месяца текущего года торговые центры ФПК «Гарант-Инвест» посетили 9,2 млн человек. Уровень вакантности остался на уровне 2%, что существенно ниже среднего показателя в торговых центрах Москвы (по данным NF Group — 8,3%).

22 мая ФПК «Гарант-Инвест» начал размещение нового, 16-го по счету, выпуска биржевых облигаций серии 002Р-09 сроком обращения 2,4 года (876 дней) на 4 млрд рублей. Бумаги доступны для приобретения неквалифицированным инвесторам при прохождении теста. Для покупателей облигаций ФПК «Гарант-Инвест» через систему Boomerang предусмотрено вознаграждение в размере 0,5% от приобретенного объема (минимальный объем сделки для получения бонусов — 150 штук, то есть 150 тыс. рублей).

Средства от размещения нового выпуска облигаций компания намерена направить на рефинансирование банковских кредитов. Стратегия развития девелопера предусматривает достижение в течение двух-трех лет паритета между банковскими кредитами и долговыми бумагами. Сейчас соотношение источников фондирования — 72% на 28%. Привлеченные с помощью нового выпуска инвестиции позволят компании погасить самые дорогие кредиты и тем самым вывести из-под обременения половину заложенных в банках объектов коммерческой недвижимости.

.jpg)