Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

16 апреля состоялась конференция «Инструменты финансового рынка для корпораций и компаний МСП: новосибирская сессия», которую организовал Cbonds. Boomin выступил информационным партнером мероприятия. Участники рынка обсудили механизмы привлечения инвестиций и меры поддержки для предприятий малого и среднего бизнеса.

Развитие малого и среднего предпринимательства в современной России является нацпроектом. Эта тема активно обсуждается на разных публичных площадках. Приоритетным является привлечение инвестиций. На что в реальности может рассчитывать собственник небольшого бизнеса, чтобы развивать его и дальше? На этот вопрос ответили участники конференции Cbonds: представители власти, Банка России, Московской биржи, рейтинговых агентств, банков, венчурных фондов и организаторов. Но самое главное — поделились своим опытом непосредственно представители компаний МСП, которые уже сделали определенные шаги по привлечению инвестиций, субсидирования и получению налоговых вычетов.

В настоящее время им доступны различные виды привлечения инвестиций: долговые и венчурные инвестиции, банковское кредитование, IPO, прямое инвестирование со стороны крупных финансовых структур, инструменты денежного и валютного рынков и т.д. Все они не противоречат друг другу и для большей эффективности могут быть использованы в совокупности.

Выход на публичный долговой рынок выгоден не только компаниям, но и экономике в целом. Центральный Банк видит приоритетную задачу в росте размещений. «Эмитенты облигаций — это точки роста, на которые экономика опирается в своем развитии», — отметил начальник экономического управления Банка России Евгений Хацкевич.

Спикеры мероприятия неоднократно отмечали в своих выступлениях изменения в структуре инвесторов на рынке корпоративных облигаций. Евгений Хацкевич в качестве главного тренда выделил приток частных инвесторов. Ежемесячного их доля растет, количество брокерских счетов на Московской бирже уже превысило 11 млн. Также представитель ЦБ отметил рост коллективного инвестирования — увеличение количества ПИФов и Негосударственных пенсионных фондов. Новой быстрорастущей прослойке частных инвесторов необходимы знания: при инвестировании в сложные финансовые продукты необходимо понимать суть принятых решений, рисков, которые они на себя принимают. Отсюда и дальнейшее развитие идеи квалифицирования, которую регулятор планирует реализовывать и далее.

Увеличивающийся спрос на облигации со стороны физлиц, заинтересованных в максимальной доходности, дает толчок для развития сегмента ВДО, который традиционно формируют эмитенты малого и среднего бизнеса. «Розничный облигационный рынок — это явление, которое набирает силу», — отметил Андрей Хохрин генеральный директор ИК «Иволга Капитал» в своем выступлении.

Приход на рынок новых небольших компаний, стремящийся диверсифицировать источники фондирования, ставит новые задачи и перед регулятором.

«Помимо защиты интересов частных инвесторов Банк России не ослабляет работу по контролю за эмитентами: с одной, стороны, снимаются лишние бюрократические процедуры, облегчается процесс эмиссии ценных бумаг, с другой стороны, усиливается контроль за раскрытием информации. Особенно сложно в этой ситуации делиться своими неудачами, потому что делиться успехами всегда приятнее. Прошедший пандемийный год показал, что как раз умение делать прозрачными, в том числе и свои проблемы, очень важно», — отметил представить Центробанка.

Дополнительным стимулом для эмитентов является помощь от государства: компании вошедшие в Сектор роста Московской биржи могут по-прежнему рассчитывать на получение субсидий. В этом году их список пополнился возмещением затрат на кредитный рейтинг.

Тема получения рейтинга — стала лейтмотивом прошедшего мероприятия. Её коснулись и представители рейтинговых агентств, и представители регуляторов (Московской биржи и Банка России), и организаторы, и эмитенты. На данном этапе в России получить кредитный рейтинг стоит достаточно дешево, и у эмитентов нет причин этого не делать.

«Благодаря тому, что в России четыре рейтинговых агентства, и они очень активно друг с другом конкурируют, у нас очень низкие затраты на рейтинг. И требование рейтингования я оцениваю, как справедливое», — отметил генеральный директор ИК «Иволга Капитал» Андрей Хохрин.

Представитель другого организатора, Виктор Лебедев, директор GtottBjorn, видит будущее облигационного рынка в симбиозе двух основных категорий инвесторов: «институционалов», которых пока большинство на рынке, и «физиков», доля которых неуклонно растет. Эмитент в свою очередь должен соответствовать ожиданием и тех, и тех: с одной стороны, «быть красивым» (иметь прозрачный структурированный бизнес с отличными финансовыми показателями), с другой — показывать ставку, которая будет интересна всем.

«Таким образом, наш союз — эмитент, организатор, частный и институциональный инвестор — это то, что создаст основу для успешного развития данного рынка», — подчеркнул Виктор Лебедев.

Каким должен быть бизнес эмитента, чтобы вызывать доверие инвесторов и интерес организаторов? Этот вопрос волнует все стороны. Существуют формальные требования биржи к компаниям, которые могут быть допущены к торгам. Об этом в том числе рассказал Дмитрий Таскин, директор по развитию Департамента Рынка инноваций и инвестиций Московской биржи. Среди них — деятельность не менее трех лет и годовой объем выручки не менее 120 млн. Представители организаторов при этом отметили, что планка по выручке в реальности поднята до 500 млн, иначе размещение для эмитента будет слишком дорогим и невыгодным. Помимо показателей важную роль играет наличие стратегии у компании, четкое понимание, куда она движется, и чего хочет достичь.

«Если компания не то, что не знает, зачем она размещает облигации, а даже не знает, чем она будет заниматься через три-пять-десять лет — работать с таким эмитентом очень сложно, сложно объяснять инвесторам, кто это. На рынке есть компании, которые размещаются без стратегии, но чем жестче конкуренция, чем больше эмитентов на рынке, тем важнее иметь четкую стратегию развития — как основное конкурентное преимущество», — отметил Алексей Антипин, генеральный директор «Юнисервис Капитал».

Порог в 500 млн могут перешагнуть далеко не все. Но это не повод ставить крест на долговом рынке небольшому бизнесу. Алексей Антипин указал на возможность привлечения инвестиций для таких компаний, например, через выпуск коммерческих облигаций. А Андрей Хохрин рассказал о примерах «Группы «Продовольствие» и «МСБ-Лизинга», которые смогли снизить затраты за счет того, что размещали выпуски без организатора, а его компания выполняла только функции андеррайтера, что в разы снижала расходы эмитента. При этом в любых кейсах на первый план выходит кредитное качество и качество бизнеса в целом.

«Важнейший параметр — это результативность бизнеса, то есть умеет или не умеет компания зарабатывать деньги. Человек приходит на рынок не для того, чтобы получить ставку 15% годовых. В этом случае он будет покупать акции. Ему главное — получить ставку больше, чем по депозиту. Проблема заключается только в кредитном качестве эмитента. В этой связи появляется еще одна тенденция. Мы сейчас формализуем отношения с клиентом на весь период выпуска: предоставление информации, требование к аудиту, требование международной отчетности и т.д. Пакет ковенант по выпуску формируется таким образом, чтобы занятые деньги шли именно на первоначально заявленные цели привлечения», — рассказал Андрей Хохрин.

Важность продолжения «работы над собой» после размещения отметил и Алексей Антипин:

«Разместить выпуск — это не так сложно для организатора и эмитента, если он к этому готов. Все самое интересное в их работе начинается дальше: подготовка и раскрытие информации, публикация отчетов, предоставление услуг представителя владельцев облигаций, IR (Investor Relations), проведение независимого аудита, выбор консультантов и подготовка отчетности по МСФО и многое другое».

Прозрачность компании, умение работать в информационном пространстве, постоянное взаимодействие с инвесторами, ответственное, порядочное, качественное ведение бизнеса — именно это делает привлекательными облигации того или иного эмитента в глазах инвесторов.

«Самое ценное, что существует на финансовом рынке — это доверие. И усилия Центрального банка как раз направлены на то, чтобы это доверие усилилось. Доверие — это вполне конкретная величина, которая на финансовом рынке измеряется в процентных пунктах, нормах доходности. Доверие на рынке очень легко потерять и его очень сложно заново заработать. Важно, чтобы мы совместными усилиями это доверие и дальше развивали», — подчеркнул Евгений Хилькевич.

Генерального директора ГК Cbonds Сергея Лялина участники рынка и представители СМИ окрестили «человеком-брендом». Больше 20 лет назад он первый, кто не побоялся взяться за абсолютно неразвитую тогда в России тему — корпоративные облигации. И не только написал диссертацию, но и собрал, автоматизировал и сделал доступной информацию о рынке, который буквально через полтора года вырос более чем в 3,5 раза. 16 апреля Cbonds проведет конференцию «Инструменты финансового рынка для корпораций и компаний МСП» в Новосибирске, информационным партнером которой выступил Boomin. В преддверии мероприятия мы побеседовали с Сергеем Владимировичем — человеком, открывшим мировой облигационный рынок широкой аудитории.

— Про историю создания Cbonds вы не раз рассказывали в интервью. А вот какова история создания «нового Cbonds»? Чего ожидать пользователям от нового сайта?

— Мы немного изменили концепцию: главная страница теперь служит посадочным лендингом, который рассказывает, что есть на сайте. А все основные функции: поиск акций и облигаций, индексы, free search, новости, аналитика — все работает в прежнем режиме.

— Почему возникла идея переделки? Есть какие-то новшества, которых не было на прежнем сайте?

— Во-первых, любой сайт раз в несколько лет нуждается в обновлении, в новой платформе. Это как со строительством дома: вы построили дом, потом решили пристроить веранду, потом второй этаж, потом третий этаж, а потом удивляетесь, что все трещит по швам, вода не поступает, свет не включается и так далее. С интернет-проектами та же история: раз в несколько лет их нужно кардинально переделывать.

Во-вторых, есть существенное отличие в позиционировании нового сайта. Если раньше Cbonds был ориентирован только на облигации, сейчас мы постепенно расширяем профиль: там есть и акции, и огромная база макроэкономических индексов, и финансовая отчетность эмитентов, и информация о владельцах компаний, скоро появятся деривативы, ETF.

Рынок растет, вместе с ним развиваемся и мы. Cbonds сейчас — это про фондовый рынок в целом. А с расширением поля деятельности, мы расширяем и аудиторию.

— Ваш ресурс открывает для пользователей не только российский рынок, но и западные. На данный момент какие страны охвачены?

— Изначально Cbonds охватывал Россию, довольно быстро добавились страны СНГ. Emerging Markets (прим. развивающиеся рынки) мы стали заниматься примерно 10 лет назад. Более-менее полные данные по евробондам этих стран мы добавили в 2011 году.

Сейчас в плане информации об облигациях и акциях мы покрываем весь мир. Любой бонд Зимбабве, Боливии, Коморских островов вы найдете на Cbonds. Другое дело, что чем дальше от нашего домашнего и ключевых мировых рынков, тем глубина информации будет меньше. Данные по выпуску вы найдете, но, например, рейтинг и финансовая отчетность эмитента могут отсутствовать.

Поэтому по географическому охвату мы покрываем практически весь мир, но по глубине и качеству информации выигрывают Россия и страны СНГ — наш корневой, домашний рынок.

— А если говорить про аудиторию Cbonds, вы ведь работаете не только с российскими подписчиками, но и с иностранными. Какой процент они занимают от общего числа?

— Если грубо, то сейчас соотношение по подписчикам Россия/не Россия примерно 50/50, а еще лет 6-7 назад было 80/20. За последние годы иностранная аудитория росла быстрее. И к концу этого года, возможно, зарубежных подписчиков станет даже больше, чем российских.

— А почему это происходит? Это проявление интереса иностранных инвесторов к российскому рынку?

— Не только к российскому, мы же охватываем все. Прежде всего, иностранных инвесторов привлекают Emerging Markets в целом, отчасти они проявляют интерес к американскому рынку, но у нас есть и аргентинские подписчики, которым интересны аргентинские бонды — такие истории тоже бывают.

— По сути, получается, что сейчас Cbonds — полноценное международное информационное агентство, которое в определенной нише составляет конкуренцию тому же Bloomberg, но имеет свою специализацию?

— Да.

—Интересно поговорить про развитие IT. Сейчас, во времена, когда слово «информационные» уже практически не употребляются без слова «технологии», это особенно актуально. Cbonds был первопроходцем, все остальные позже начали развиваться в этом направлении. Над чем вы сейчас работаете, что планируете?

— У нас своя команда программистов порядка 15 человек, плюс аутсорсинг.

Развитие Cbonds именно как IT-компании — наш приоритет. В прошлом году мы получили статус резидента «Сколково». Заявленный нами проект — создание абсолютно нового информационно-аналитического терминала. Главная идея, которую мы развиваем на протяжении многих лет, — это накопление данных, и что особо важно — установление связей между ними.

Когда у тебя сосредоточены в одном месте и акции эмитента, и его облигации, и финансовая отчетность, и новостной поток о нем в СМИ и соцсетях, и много чего еще, это рисует целостную картину его деятельности. Инвесторы тем самым получают максимально полную информацию необходимую для понимания, что происходит «в» и «вокруг» компании, в каком направлении будет развиваться эта история, есть ли сигналы для беспокойства и т.д.

Поэтому наш главный путь развития — это увеличение объема данных и связей между ними. Именно это помогает осознать, что означает та или иная информация. Например, в Telegram написали что-то про компанию, и это может привести к тому, что курс ее акций вырастет.

— А как вы работаете с Telegram, как обрабатываете информацию: используете автоматизацию, IT-ресурсы?

— Мы сейчас работаем с огромным количеством информационных потоков — из разных источников. Наша задача — их систематизировать. Сбор, хранение и обработка данных — это, безусловно, автоматизированный процесс. У нас он поставлен на очень высоком уровне и, конечно, будет развиваться и дальше. Если говорить конкретно про автоматическую обработку телеграм-чатов и каналов, это, скорее, взгляд в будущее. Прямо сейчас мы этого не делаем, но мы не стоим на месте. Пока же используем человеческие ресурсы, на сегодняшний день это максимально эффективно.

— Меняется сайт, растет аудитория. Изначально вы один «делали» Cbonds, и уже по мере развития площадки стала формироваться команда. Кто сейчас осуществляет проект в онлайн- и офлайн-форматах?

— Конечно, как и в любом бизнесе команда очень важна. В нашей — есть несколько ключевых людей: это мой заместитель Константин Васильев, коммерческий директор Сергей Зобов, руководитель направления конференций Анастасия Сапачёва, руководитель международного аналитического покрытия Дима Алексеев. Да, я бы всех с удовольствием перечислил, кто со мной работает.

Я искренне считаю, что у нас крутая профессиональная команда!

— «Российский облигационный конгресс» и выпуск журнала Cbonds Review, ваши офлайн-проекты, — это имиджевая составляющая или доходная часть бизнеса?

— Cbonds Review все-таки не воспринимается нами как самостоятельный бизнес. И по сути своей то, что журнал распечатывается физически на бумаге, — это дань традиции, больше имиджевая история. Поэтому я бы не назвал это офлайн-бизнесом.

Что касается конференций, да, безусловно, это отдельное, достаточно большое и важное для нас направление. Под конференции у нас выделена отдельная небольшая команда, ее возглавляет Анастасия Сапачёва. На данный момент могу сказать, что мы — лидеры в организации публичных мероприятий по тематике рынков капитала в России и СНГ.

И сейчас это самостоятельный бизнес, по которому мы считаем и формируем отдельный P&L (англ. profit & loss, отчет о прибыли и убытках). Более того, IT-направление — сегмент хороший, быстро растущий, но любой IT-бизнес в современном мире — игра практически с нулевой доходностью, потому что то, что ты зарабатываешь, ты вкладываешь в его дальнейшее развитие. А конференции — это на языке бизнеса cash cow, дойная корова, которая генерирует некую реальную прибыль, которую можно использовать.

—Долгое время «Российский облигационный конгресс» был «закрытой» тусовкой: инвестбанкиры, брокеры, аналитики... Расстановка сил на рынке меняется: стремительно растет доля частных инвесторов. Как вы считаете, будет ли меняться аудитория конгресса в связи с этим? Откроет ли он свои двери и для представителей частных инвесторов или останется камерным?

— Я бы сказал, что она уже меняется, потому что появляется все больше небольших эмитентов — представителей малого и среднего бизнеса, которым раньше наши конференции были абсолютно не интересны, а сейчас они готовы приезжать, участвовать, ставить свои стенды, рассказывать о себе.

Еще лет пять назад запрос от частного лица на участие в наших мероприятиях вызывал абсолютное удивление. А сейчас уже есть определенное количество участников, которые выступают как частные инвесторы. Им интересен этот рынок, они в него инвестируют.

— Идет расширение участников конгресса как со стороны эмитентов, так и со стороны частных инвесторов?

— Я не скажу, что у нас так уж много частных инвесторов сейчас, отчасти потому что наше мероприятие — недешевое удовольствие. Мы не хотим уходить в масс-маркет. Для физических лиц есть льготы, но участие все равно стоит относительно недешево. Я не думаю, что мы трансформируемся в конгресс частных инвесторов, но то, что такая группа участников появилась — это факт.

— А вы планируете развивать этот формат в регионах? Региональные сессии в Новосибирске и Екатеринбурге — это первые ласточки? Как вы оцениваете перспективы этого направления, и почему вам стали интересны регионы?

— Когда я только начинал конференционный бизнес, а это было давно, в 2003 году, основным организатором конференций по теме рынка ценных бумаг был одноименный журнал «Рынок ценных бумаг». Его возглавлял мой хороший знакомый Александр Коланьков. Тогда они довольно активно проводили, в том числе и региональные конференции. У них был федеральный инвестиционный форум в Москве, а были региональные — в Санкт-Петербурге, Екатеринбурге, Казани, Новосибирске, поскольку там было сосредоточено определенное количество клиентов — брокерских, инвестиционных, управляющих компаний, пусть в меньшем количестве, чем в Москве, но тем не менее. Проведение региональных мероприятий тогда имело смысл.

Потом начался центростремительный процесс, когда все «потоки» на российском рынке капиталов начали стекаться в Москву. В какой-то момент практически не осталось региональных брокеров и инвестбанков. В свою очередь, эмитентами, на том же рынке облигаций, были в основном только крупные федеральные компании со штаб-квартирами в Москве. Поэтому мероприятия в регионах стали неактуальными. Даже наш «Российский облигационный конгресс» физически проводится в Санкт-Петербурге, но, по сути, это московская конференция, т.к. 80% участников приезжают на нее из столицы. И для москвичей это просто возможность смены привычного антуража.

Как мне кажется, обратный процесс начался 2-3 года назад, когда облигационный рынок существенно модифицировался: на нем появилась большая прослойка частных инвесторов, стали появляться инвесторы, проявляющие интерес к ВДО. Соответственно, стали появляться эмитенты, чьи выпуски как раз можно отнести в эту категорию, — чаще всего это не очень большие компании, зачастую региональные.

Рынок облигаций довольно для широкого круга локальных бизнесов стал чем-то вполне доступным, а не из ряда фантастики, как было раньше. Кроме этого стали появляться финансовые институты именно в регионах: «Юнисервис Капитал» в Новосибирске, Grott Björn в Екатеринбурге и т.д. Процесс стал децентрализироваться. И, как мне кажется, сейчас снова возникла потребность, и появился смысл проводить конференции в различных городах, нацеленные именно на региональный бизнес.

Для нас мероприятия, которые мы будем делать в апреле в Новосибирске и в июне в Екатеринбурге, — своего рода тест. Мы хотим опробовать, насколько эта концепция окажется жизнеспособной — финансово окупаемой, а главное — интересной аудитории. Пока мы заявили две конференции, и если будем довольны итогами, попробуем делать такие сессии на регулярной основе и тиражировать в других регионах.

— Вы как-то сказали, что «информация — это то, от чего отказываются в последнюю очередь». Сработало ли это правило и в коронакризис, как это было в предыдущие разы? Или развитие направления онлайн-семинаров Cbondsс эмитентами, пик популярности которых как раз пришелся на пандемию, было связано с необходимостью переключаться на другие виды деятельности?

— В марте-апреле прошлого года, когда нас настигла первая волна коронакризиса, стало понятно, что традиционные офлайн-конференции, которые мы проводили, какое-то время будут на паузе. Что интересно, для нас она закончилась раньше, чем для всех остальных: первое мероприятие мы провели уже в августе. Но в апреле было вообще не понятно, насколько длительной будет самоизоляция, и будут ли вообще конференции до конца года. Поэтому моя прекрасная конференционная команда на какое-то время осталась без работы, и нужно было к чему-то приложить их усилия, чтобы они не бездействовали, и у них не было сомнений в том, что они нужны и важны. Поэтому родилась идея проводить онлайн-семинары. Мы нащупали очень интересный формат, и очень скоро прямые эфиры с эмитентами трансформировались в отдельную бизнес-единицу.

Я считаю, что это такой абсолютный win-win — двойной, даже тройной выигрыш. Для нас — это перспективное направление бизнеса. Для эмитента — это хорошая возможность рассказать о себе в структурированном интервью и получить профессионально смонтированный видеоматериал по итогам встречи. Для инвестора — это возможность увидеть, почувствовать на уровне интуиции, насколько эмитент ему нравится или нет.

Я об этом формате думал и раньше, но все упиралось в необходимость студии, съемок и так далее. А благодаря пандемии онлайн-трансляции стали абсолютно естественными. Кроме того, проведение семинаров на онлайн-площадках, в том же Zoom, делает их доступными более широкому кругу эмитентов, в том числе в регионах: не нужно куда-то лететь, организовывать съемку и т.д. Соответственно, и интерес к этому формату достаточно большой.

— Как в целом Cbonds пережил этот коронакризисный год? Все уже подвели финансовые итоги?

— Мы его пережили достаточно ровно: какие-то направления выстрелили, какие-то наоборот.

У нас где-то на март-апрель-май прошлого года пришелся всплеск интереса к подписке на наши данные. В значительной степени потому, что в эпоху значительной турбулентности людям в большей степени нужна структурированная информация.

В плане офлайн-конференций — была просадка. Хотя, как я уже отмечал, мы возобновили нашу программу мероприятий уже в августе и даже провели в декабре «Российский облигационный конгресс» в Санкт-Петербурге, но снижение показателей было достаточно значительным. Если у нас раньше было 700 и более участников, то в прошлом году примерно 350. Двукратное уменьшение, конечно же, повлияло на выручку.

В итоге, с учетом плюса по IT-части и просадки по конференциям результат в целом по году получился достаточно неплохим.

— Про «шкуру главного редактора» Cbonds Review расскажите поподробнее. Сложно было работать хоть и на специфичном, но все-таки гуманитарном поприще человеку с экономико-математическим образованием? Помогла ваша любовь к литературе, в частности поэзии Серебряного века, в работе над журналом?

— Я не только Серебряный век люблю, еще и Бродского, например, очень люблю. Я закончил одну из лучших математических школ Санкт-Петербурга, у нас был значительный упор на этот предмет, но у меня и с гуманитарными науками все было хорошо. Литературу я всегда любил, поэтому работа с текстами — написание и редактура — вполне мое.

— Вы были настолько увлечены журналом, или это скорее вынужденная мера?

— Я, как руководитель компании, свою роль вижу в том, чтобы развивать новые направления. Мне интересно запустить новый проект, интересно, чтобы он заработал, а дальше мне важно это кому-то передать. Поэтому на этапе запуска журнала мне было интересно пройти этот путь самому, и я с удовольствием этим занимался. Надо отметить, что работа редактора — это довольно большой и тяжелый труд. При том, что тогда журнал выходил ежемесячно, это съедало огромное количество моего времени. После того как процесс был запущен, и началась стабильная работа, я нашел редактора и передал ему это направление.

— Вы несколько раз упомянули про акции. У многих эмитентов растет интерес к этому инструменту, акции появились и на Cbonds. Откуда эта тенденция, что такого нового происходит на рынке именно сейчас, что этот финансовый инструмент стал востребованным у эмитентов, которые про это раньше даже не задумывались?

— Про востребованность эмитентами — это, прежде всего, тема IPO. В этом плане в последние годы действительно произошли определенные подвижки: компании стали его проводить, и на рынке этому есть положительные примеры.

Я думаю, что в ближайшие несколько лет активность российских эмитентов в части IPO существенно вырастет.

Интерес к IPO возникает тогда, когда оценка компании рынком совпадает с ожиданиями собственника относительно ее стоимости. Каждый владелец уверен, что он гениален, что его детище должно стоить огромных денег. Потом он начинает его продавать, и выясняется, что денег получается не так уж и много. Отсутствие большого количества IPO в предыдущие годы означало, что собственники не готовы были за эти деньги продавать долю в своей компании. А сейчас рост первичных публичных размещений продиктован тем, что владельцы рассматривают рыночные оценки своего бизнеса как вполне адекватные.

Портал Businessmens.ru опубликовал рейтинг франшиз по итогам 2020 года. Заметен явный курс на снижение цен. Средняя сумма вложений у лидеров рейтинга в прошлом году составляла 20,3 млн рублей, теперь она не превышает 15,6 млн рублей. Подвинув «Пятёрочку», прошлогоднего лидера, на вершину взлетела франшиза маркетплейса Wildberries. В десятке лучших оказались Ozon и СДЭК, выросли аптечные сети и дискаунтеры.

Рейтинг показал, насколько изменился спрос на бизнес после пандемии 2020 года. С 2019 года в десятке уверенно держались «Додо Пицца», тройка известных бургерных — McDonald’s, KFC и Burger King, обувной ритейлер Kari, бренд магазинов «Фасоль» от Metro и ряд других громких брендов. После 2020 года в топ рейтинга ворвалась франшиза от маркетплейса Wildberries. За 2019 год компания открыла по партнёрской программе 3100 отделений, а в 2020 уже более 28 01, успешно подвинув «Пятёрочку».

Кто стал лидером 2021 года

Место в Рейтинге в 2020 году (изменение к 2019 году)

Название франшизы

Кол-во открытых точек в 2020 году

Стартовые инвестиции, руб.

Темп роста в 2020 году по сравнению с 2019 годом

1 (+8)

Wildberries

28011

200 000

+804%

2 (-1)

Пятерочка

1355

4 000 000

+85%

3 (+3)

Макдоналдс

60

70 000 000

+567%

4 (+9)

Ozon

11128

200 000

+356%

5 (new)

Доброцен

100

15 000 000

New

6 (-3)

FIX Price

488

3 000 000

+38%

7 (0)

KFC

29

50 000 000

-9%

8 (-3)

Додо Пицца

106

12 000 000

-20%

9 (+4)

Авокадо

1451

800 000

+142%

10 (+5)

СДЭК

1052

800 000

+92%

Причин успеха Wildberries несколько. Увеличилась аудитория онлайн-покупателей. По данным Data Insight, три месяца пандемии привели в онлайн-торговлю не менее 10 млн человек, период самоизоляции «подсадил» всех на доставку с маркетплейсов. Другая, не менее важная предпосылка к выдвижению в лидеры рейтинга — для открытия пункта выдачи не требуются большие вложения.

Такое положение дел подтверждает и Ozon, попавший в список топов и сразу занявший пятую позицию после открытия 11 128 представительств. Годом ранее эта цифра не превышала 2000 открытий. Это позволило бренду «прыгнуть» на 9 позиций вверх.

«Пятёрочку» подвинули, но продуктовый магазин от X5 Retail Group продолжает уверенно держаться в топе. Более 1300 открытий за год против 733 в 2019 году при заметных инвестициях позволяют ей уверенно занимать второе место. Объясняется это тем, что формат «магазин у дома» остается популярным направлением и сейчас, предлагая покупателям товары ежедневного потребления в шаговой доступности.

Не все гиганты бургерной индустрии успешно справились с кризисом. «Макдональдс» и KFC открыли более шестидесяти новых точек при сумме вложений в несколько десятков миллионов рублей. А вот Burger King за ближайшими конкурентами не угнался. Франшиза выбыла из рейтинга.

Интересным был прорыв в пятерку лидеров франшизы «Доброцен». При вложениях в 15 млн рублей компания открыла с помощью франчайзинга более 100 новых точек. Для дискаунтера это дебют — ранее компания продажей франшизы не занималась. Успешному старту помог формат магазина. Товары первой необходимости по низким ценам пользуются большим спросом, а у компании задействована доставка и интернет-заказы.

FixPrice, уверенно попадающий в список лидеров второй год подряд, потерял три позиции. Заметный рост не помог удержаться. На этот раз за год компания смогла открыть с помощью франчайзинга более 480 новых точек против 352 в 2019.

Отдельного внимания заслуживает сеть эко-маркетов Avocado, которая благодаря своей партнёрской программе, позволяющей расширять ассортимент действующих магазинов, продала более 1450 франшиз и с тринадцатой позиции переместилась на девятое место. До этого компания могла похвастаться результатом в 600 точек за год.

Франшизе пунктов выдачи заказов от транспортной компании «СДЭК» удалось улучшить положение по сравнению с прошлым годом. Компания занимала 17-ю позицию, но за 2020 год открыла более 1000 новых точек против 549 в 2019 году. Благодаря минимальным вложениям и повышенному спросу на доставку товаров, объясняющим популярность среди начинающих предпринимателей, в 2021 году СДЭК занимает место в десятке лучших.

«Перетасовка» лучших, а также более высокие позиции по сравнению с предыдущим годом компаний из числа аптечных сетей, медицинских центров, служб доставки, недорогих кафе и ресторанов указывает на явные тренды в индустрии.

1. Популярность дискаунтеров и магазинов формата «у дома»

Падение достатка населения, кризисное состояние экономики и усугубление за счёт самоизоляции дали дополнительный импульс желанию видеть низкие цены. Вырос спрос на недорогие товары. Как следствие — стремление предпринимателей обслужить этот спрос. Отсюда успех сетей фиксированных цен, дискаунтеров, магазинов «у дома», лидерство магазинов «Доброцен» и Fix Price, сохранение позиций в топ-20 ещё одной франшизы от X5 Retail Group — магазина «Перекрёсток». За год компания открыла 85 новых точек против 102 в 2019, потеряв в рейтинге одну позицию и заняв 19-е место.

2. Повышенный спрос на медицинский бизнес

Франшизы медицинской сферы в прошлом году стали предметом повышенного внимания благодаря тому, что это была одна из немногих индустрий, представители которой не закрывались в период самоизоляции. Спрос на лекарства также вырос. Так, сети аптек «Ригла» удалось открыть более 330 точек и занять в рейтинге 11-е место. «Советская аптека» пополнилась 95-ю новыми точками и заняла 31-е место, в то время как в прошлогоднем рейтинге держалась на 39-ом месте, открыв 85 точек. На несколько позиций поднялась сеть диагностических центров Invitro. Открыв 136 представительств против 114 в 2019 году, компания с 21-го места поднялась на 18-е. А так как «короновирусная» реальность продолжает оставаться нашим настоящим, тренд сохранится и в ближайшем будущем, хотя пик спроса уже прошёл.

3. Массовый переход в онлайн

Самоизоляция повлияла не только на рост медицинской сферы, но и на остальной бизнес. В выигрыше оказались те, чья работа так или иначе была связана с онлайном. Спокойно сумели пережить кризис крупные сети кибер-арен. Поднялись по позициям в рейтинге Colizeum и Cyber:X, открывшие по 70 и 50 клубов соответственно. Да и список лидеров во многом обязан этим тенденциям. Заказы в интернете стали обыденностью, позволив вырасти Wildberries и Ozon и ускоренно открывать пункты выдачи заказов СДЭК.

Тем же, чья работа заточена только под «живую» продажу товара, пришлось хуже. Так, например, обувной ритейлер Kari, который занимал в прошлом году второе место, упал сразу на 15 пунктов. За 2020 год бренду удалось открыть только 46 точек, в то время как в 2019-ом фирма продала 244 франшизы.

Выручка компании по итогам I квартала 2021 года достигла 95,417 млн. рублей, что превысило показатель прошлого года на 98%. При этом выручка по сопоставимым объектам (LFL) увеличилась на 75%.

Финансовые результаты деятельности «Мосгорломбарда» за 2021 год свидетельствуют о том, что компания выбрала правильный вектор развития и обеспечила себя устойчивой базой для последующего роста.

Даже несмотря на локдаун, «Мосгорломбард» сумел оперативно адаптировать работу отделений к быстроизменяющимся обстоятельствам на рынке. Компания обеспечивала бесперебойную работу и принимала клиентов без изменений в графике работы.

Цифровая трансформация бизнеса также помогла добиться таких высоких результатов и сохранить рентабельность.

Около 86% портфеля «Мосгорломбарда» обеспечены золотом, что гарантирует компании высокую ликвидность, а среднемесячная доходность портфеля составляет около 130% годовых. Рентабельность кредитного портфеля по EBITDA составила 49%, что существенно выше среднерыночных показателей. Чистая прибыль «Мосгорломбарда» выросла на 23,5%. Портфель займов вырос на 23,3%, активы — на 34%.

Количество физических лиц, имеющих брокерские счета на Московской бирже, за март 2021 года увеличилось на 754,5 тыс. человек и превысило 11 млн.

По данным Московской биржи, в марте 2021 года активность частных инвесторов на бирже была максимальной: сделки совершали более 1,8 млн человек по сравнению с 606,7 тыс. человек в марте прошлого года.

Частные инвесторы вложили на Московской бирже в марте:

в российские акции — 14,6 млрд рублей,

в облигации — 58 млрд рублей,

в биржевые фонды (БПИФы и ETF) — 11,3 млрд рублей.

Наибольшая доля — 77% — приходилась на корпоративные облигации. 18% пришлось на государственные облигации, 5% — на еврооблигации.

Доля частных инвесторов в объеме торгов акциями составила 39%, облигациями — 15%, на срочном рынке — 44%, на спот-рынке валюты — 13%.

По итогам марта количество открытых индивидуальных инвестиционных счетов (ИИС) достигло 3,8 млн. Оборот по счетам ИИС с начала 2021 года составил 449,7 млрд рублей, в структуре оборота 85% — сделки с акциями, 8% — с облигациями, 7% — с биржевыми фондами.

Наибольшее количество ИИС открыто у банков:

Сбербанк (1,9 млн счетов),

Тинькофф Банк (737,7 тыс. счетов)

Банка ВТБ (579,6 тыс. счетов).

У брокерских компаний:

БКС (184,9 тыс. счетов),

«Открытие Брокер» (более 103,4 тыс. счетов),

ФИНАМ (73,8 тыс. счетов).

У управляющих компаний:

УК «Сбер Управление Активами» (259,2 тыс. счетов),

УК «Альфа-Капитал» (72,9 тыс. счетов),

УК РЕГИОН (32,1 тыс. счетов).

Самое большое количество ИИС открыты в: Москве (416,7 тыс.), Московской области (230,2 тыс.) и Санкт-Петербурге (177,6 тыс.), а также Свердловской области (127,8 тыс. счетов), Республике Башкортостан (125 тыс. счетов) и Краснодарском крае (112 тыс. счетов).

По итогам марта в «Портфель частного инвестора» Московской бирже вошли: акции Норникеля (19,1%), Газпрома (16,5%), обыкновенные и привилегированные акции Сбербанка (10,1% и 7,8% соответственно), акции Аэрофлота (9,1%), ценные бумаги Yandex (7,9%), привилегированные акции Сургутнефтегаза (7,9%), акции МТС (7,4%), Polymetal International plc (7,3%), акции ЛУКОЙЛа (6,9%).

Из иностранных ценных бумаг в «Портфель частного инвестора» вошли акции Tesla Inc. (19,3%), Alibaba Group Holding Ltd (18,2%), Apple (16,6%), Pfizer Inc. (8,4%), Baidu Inc. (8,2%), Boeing (7,2%), Amazon (6,4%), Qualcomm Inc. (5,9%), Advanced Micro Devices, Inc. (5,8%) и AT&T Inc. (3,9%).

Топ-10 биржевых фондов в портфелях частных инвесторов по итогам марта:

фонд инвестиций в IT-сектор США — FXIT (17,9%),

в акции США — FXUS (15,5%),

в акции Китая — FXCN (15,4%),

в золото — FXGD (14,2%),

в российские акции, облигации, денежные средства и золото — TRUR (9,7%),

фонд инвестиций в российские корпоративные еврооблигации в долларах США — FXRU (6,2%),

фонд на Индекс РТС — FXRL (5,6%),

фонд инвестиций в американские акции, облигации, денежные средства и золото — TUSD (5,3%),

Московская биржа совместно с участниками рынка разработала Кодекс добросовестного поведения, цель которого — установление стандартов поведения для создания благоприятной инвестиционной среды на российском финансовом рынке.

Кодекс разработан на основе принципов добросовестного поведения Банка России и содержит правила, которыми рекомендовано руководствоваться участникам при взаимодействии друг с другом и с клиентами.

В рабочей группе по подготовке документа участвовали представители ЦБ, крупнейших российских банков, брокерских и управляющих компаний, саморегулируемых организаций и Ассоциации этики бизнеса, комплаенса и КСО (Russian Business Ethics Network). В кодексе определены недобросовестные действия на рынке, что поможет брокерам выстроить собственную систему контроля и предотвращать такие практики. При подготовке кодекса учитывался опыт международных бирж, у некоторых из них правила добросовестного поведения обязательны для использования вплоть до исключения из числа участников биржевых торгов.

Кодекс носит рекомендательный характер. Список компаний, присоединившихся к нему, будет размещен на сайте Московской биржи. В случае обнаружения недобросовестных практик участникам рекомендуется обращаться на горячую линию Московской биржи.

Кодекс добросовестного поведения в конце марта был одобрен на Совете биржи, в апреле будет вынесен на утверждение Наблюдательным советом.

Для любой крупной компании вопрос о долгосрочном финансовом благополучии и устойчивости бизнеса является приоритетным. Существует эффективный способ измерить реальное финансовое состояние эмитента — с помощью объективной оценки, которую проводят крупнейшие независимые компании-оценщики. Специалисты «Нексиа Пачоли» провели полную диагностику и представили две оценки «Мосгорломбарда»: рыночную и инвестиционную.

В 2019 году «Мосгорломбард» обратился к одной из лидирующих оценочных компаний в России «Нексиа Пачоли» с целью определить стартовую стоимость бизнеса. На тот момент у «Мосгорломбарда» было всего 17 отделений и амбициозная цель увеличить сеть до 200 отделений к 2023 году.

Под рыночной оценкой понимается текущая стоимость «Мосгорломбарда», которая на тот момент составила 630 млн рублей.

Инвестиционная оценка основана на доходе, который будет получать компания в будущем. Согласно инвестиционному анализу, оценка 100% пакета обыкновенных акций составила 1,41 млрд руб.

Для определения справедливой стоимости привилегированных акций был взят средний показатель между инвестиционной и рыночной стоимостью, равный 850 млн. руб., и разделен на общее количество акций. Таким образом, стоимость одной привилегированной акции составила 10329 руб., а цена одной обыкновенной акции — 17135 руб.

Далее «Мосгорломбард» приступил к активной реализации стратегии развития. На 1 января 2021 года ломбардная сеть состояла уже из 51 объекта, что в три раза больше, чем во время проведения первоначальной оценки. Кроме этого, компания существенно нарастила кредитный портфель, а также несмотря на сложное давление внешней среды, увеличила прибыль в 2020 году на 23% по отношению к 2019 г.

«Московский городской комбинат ломбардов» стал регулярно проводить аудит по МСФО (Международные стандарты финансовой отчетности) в одной из крупнейших аудиторских компаний АО «БДО Юникон». Кроме того, компания первая на ломбардном рынке получила кредитный рейтинг от «Эксперт РА». Агентство присвоило «Мосгорломбарду» рейтинг ruB+ с развивающимся прогнозом.

В планах «Мосгорломбарда» ежегодное проведение оценки для того, чтобы дать возможность новым инвесторам приобрести акции компании по закрытой подписке до IPO, а также иметь возможность продать акции на публичном рынке после проведения IPO на одной из бирж в 2023 году.

Оценку бизнеса «Мосгорломбарда» будет проводить партнер аудиторской компании АО «БДО Юникон».

Перед получением новой оценки компании у инвесторов еще есть время выгодно приобрести привилегированные и обыкновенные акции «Мосгорломбарда» (в рамках закрытой подписки) еще по оценке 2019 года. Инвестиционный департамент «Мосгорломбарда» ожидает повышения стоимости акций к маю-июню 2021 года.

Совокупный объем корпоративных выпусков с плавающей ставкой по состоянию на март 2021 г. составляет около 30% от общего объема корпоративных выпусков. Сейчас, когда геополитика и риск обвала рубля снова выходят на передний план, интерес к этому финансовому инструменту может существенно возрасти.

Облигации с плавающей ставкой или флоатеры (англ. floaters) — это такие облигации, купон по которым не фиксирован, а изменяется вместе с каким-либо внешним показателем: инфляцией, ключевой ставкой или иным индикатором, который еще называют базовой или референсной ставкой.

В большинстве случаев купон по флоатеру рассчитывается, как сумма базовой ставки и фиксированной премии. Например, купон по облигации «Трейд Менеджмента» серии БО-ПО1 равен ключевой ставке за 7 рабочих дней до начала купонного период плюс 6,5%. Во II квартале 2020г., когда ключевая ставка была 5,5%, по облигации платился купон 12,5%. В начале 2021 г., когда ставка была 4,25%, по облигации платился купон в размере 10,75%.

Базовой ставкой не обязательно должна быть именно ключевая ставка ЦБ. Это может быть индекс потребительских цен (ИПЦ), характеризующий инфляцию, ставки межбанковского рынка RUONIA, MOSPRIME или MIACR, а также другие индикаторы, на которые считает нужным ориентироваться эмитент. На зарубежных рынках облигаций, к примеру, очень часто используется ставка лондонского межбанковского рынка LIBOR.

Зачем инвестору плавающий купон?

Прежде чем рассмотреть преимущества флоатеров для инвестора, следует разобраться с таким понятием, как процентный риск.

Процентный риск — риск изменения цены облигации из-за изменения уровня процентных ставок в экономике.

Зависимость следующая: если процентные ставки растут, то цена облигаций падает, если же ставки снижаются — то цены, наоборот, растут. Причем, чем длиннее облигация (дольше срок до погашения), тем сильнее цена меняется в ответ на изменение ставок. Поясним на примере.

Возьмем облигацию с купоном 10%, номиналом 1000 руб. и сроком до погашения 3 года. Если однажды доходности по сопоставимым бумагам вырастут и составят 11%, то наша облигация станет невыгодной на их фоне. За три года она принесет инвестору 10%*3 = 30%, в то время как другие бумаги принесут 11%*3 = 33%.

Чтобы заинтересовать инвесторов продавец должен предложить скидку. Если он сделает скидку 3%, то инвестор за 3 года получит купонный доход 30% и еще 3% за счет роста цены с 97 до 100% от номинала. Общая доходность составит как раз 33%. Таким образом, из-за роста ставок на 1% трехлетняя облигация подешевела на 3%. Аналогичным образом будет происходить в случае снижения ставок, но при этом цена будет расти. Подробнее об этом мы писали в нашей статье «Курсовые колебания: что влияет на цену облигации?».

Главным индикатором уровня ставок является ключевая ставка, устанавливаемая Банком России. Устаревшее название — ставка рефинансирования. Это та ставка, по которой коммерческие банки и крупные финансовые организации могут получать кредиты у Центрального Банка. На протяжении 2016–2020 гг. ставка в России снижалась, что поддерживало рост облигаций.

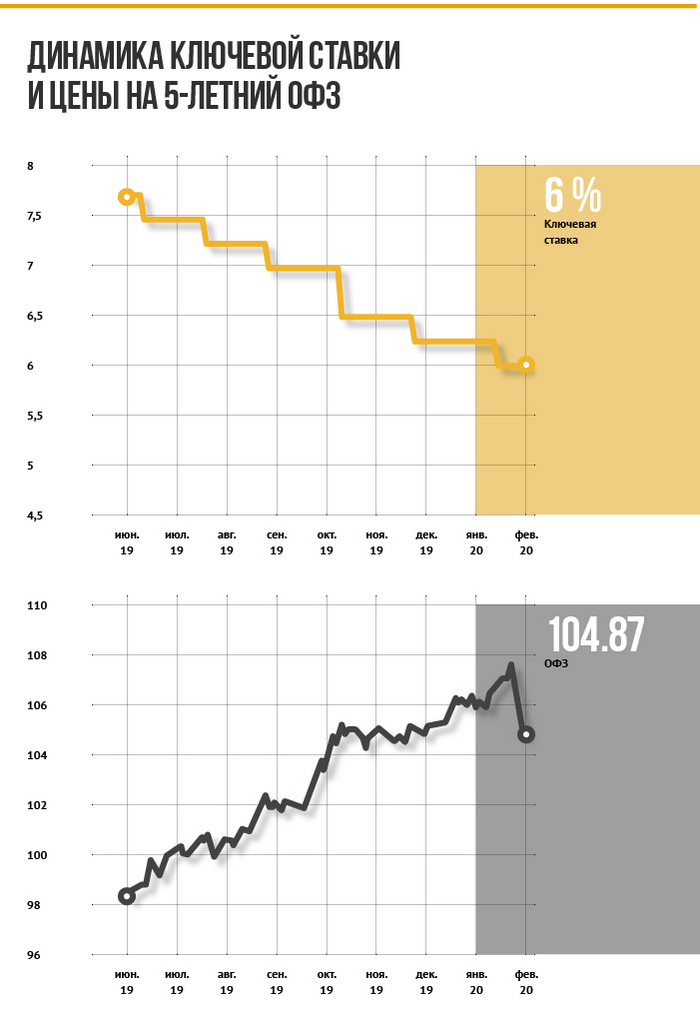

На графиках ниже представлен период с середины 2019 года и до начала пандемии COVID-19 весной 2020 г. В это время Банк России последовательно снижал ключевую ставку, за счёт чего доходности облигаций снижались, а цены, соответственно, росли. Как видно из графика, цена на 5-летний выпуск ОФЗ 26229 в это время выросла с 98% до 107,5% от номинала.

Стоит отметить, что процентный риск не имеет значения, если инвестор держит облигацию до погашения. При погашении цена облигации не зависит от рыночных условий и, как правило, равняется номиналу. А вот если продать бумагу до погашения, то цена сделки может заметно отличаться от номинала, и зависеть она будет как раз от той доходности, которую на рынке считают справедливой для данной категории бумаг.

Вернемся к облигациям с плавающей ставкой. За счет того, что купон по ним привязан к внешнему индикатору, доходность будет автоматически изменяться в ответ на изменение ставок. Это значит, что цена на такую бумагу будет оставаться неизменной или будет меняться очень слабо.

Именно в этом и заключается главное преимущество флоатеров для инвестора — они защищают его от процентного риска. Инвестор может продать облигацию в любой момент, не опасаясь, что из-за снижения цены полученная от продажи сумма окажется ощутимо меньше, чем вложенная.

Пример: Инвестор купил облигацию по номиналу за 1000 руб. с фиксированным купоном 10%. Через год ставки выросли, и инвестор смог продать облигацию лишь по цене 98% от номинала или 980 руб. В результате его доходность составила не 10%, а 10% + (98%-100%) = 8%. Если бы инвестор купил бумагу с плавающим купоном, который на момент покупки составлял 10%, то через год он бы получил свой купон и продал облигацию за те же 1000 руб. Доходность получилась бы на уровне купона.

Еще одним важным преимуществом обладают флоатеры, привязанные к инфляции (к ИПЦ). Они гарантировано дают доход выше уровня инфляции, как бы она не ускорялась. Например, по облигациям РЖД-32 выплачивается купон на 2,1% выше уровня годовой инфляции. Вне зависимости от того, какая будет инфляция, инвестор может рассчитывать реальную доходность (доходность за вычетом инфляции) 2,1% и гарантированно защитит свой капитал от обесценения.

Для банков и других финансовых компаний особый интерес представляют бумаги, привязанные к ставкам межбанковского рынка RUONIA, MosPrime и MIACR. Такие облигации позволяют эффективнее управлять ликвидностью. Чуть подробнее на этом остановимся ниже в соответствующем разделе.

Среди минусов, которые присущи бумагам с плавающим купоном, можно указать на неопределенность будущего потока платежей. Это значит, что, в отличие от облигаций с фиксированнным купоном, по флоатеру нельзя рассчитать точную доходность к погашению. Оценка доходности всегда будет опираться на определенный прогноз по базовой ставке.

Например, долгосрочный прогноз по инфляции составляет 4% ежегодно. Соответственно, теоретическая доходность представленного выше выпуска РЖД-32 при грубом расчете равна 4+2,1 = 6,1% годовых. Но на практике инфляция может отличаться от прогнозного значения, так что фактическая доходность может оказаться иной.

Зачем плавающий купон эмитенту?

Компании выгодно платить более низкий купон, ведь это ее расходы. Но иногда заемные деньги нужны именно в тот момент, когда на рынке складывается не самая благоприятная ситуация, и на низкие ставки рассчитывать не приходится. Тогда у эмитента есть три основных варианта:

Разместить совсем короткий выпуск с надеждой в скором будущем рефинансировать его по более низким ставкам. Это не самый подходящий вариант для финансирования долгосрочных проектов, потому что рефинансирование при недостатке ликвидных активов несет в себе определенные риски.

Разместить выпуск с отзывной или безотзывной офертой. Еще такие выпуски называют выпуски со встроенными опционами putt или call.

Разместить выпуск с плавающей ставкой, привязанной к ключевой ставке. Тогда можно привлечь достаточно длинные деньги, а расходы на обслуживание долга будут автоматически снижаться при улучшении конъюнктуры рынка и снижении ключевой ставки.

Риски здесь заключаются в том, что ставки могут вырасти, и это аналогичным образом скажется на расходах эмитента по флоатерам. Поэтому эмитенты склонны использовать плавающий купон в том случае, когда ожидают в будущем более низких ставок.

Также плавающий купон позволяет эмитенту привлечь средства на более длительный срок, то есть выпустить более длинные облигации. Так как цена таких бумаг сильно не колеблется, инвесторы не опасаются процентного риска и покупают их, несмотря на большой срок.

Флоатеры на российском рынке

Совокупный объем корпоративных выпусков с плавающей ставкой по состоянию на март 2021 г. составляет около 30% от общего объема корпоративных выпусков, который оценивается в 15587,28 млрд руб. Среди них не так много ликвидных бумаг, которыми можно комфортно торговать на бирже, но выбор все-таки есть.

В качестве базовой ставки применяется более 10 различных индикаторов, самыми популярными из которых являются:

ключевая ставка ЦБ,

доходность ОФЗ с определенным сроком погашения,

ИПЦ,

ставки межбанковского рынка.

Стоит отдельно остановиться на том, что представляют из себя ставки межбанковского рынка: RUONIA, MIACR, MosPrime и др. Простыми словами, это те ставки, по которым крупнейшие банки и финансовые организации кредитуют друг друга на короткие сроки — от 1 дня до 6 месяцев. Их можно назвать индикаторами стоимости денег в экономике. В отличие от ключевой ставки, эти индикаторы формируются рыночным путем. Поэтому некоторые эмитенты предпочитают использовать в качестве базовой ставки по облигациям именно их.

Наиболее известными инструментами, основанными на таких ставках, являются государственные ОФЗ-ПК с привязкой к RUONIA. Эти бумаги появились в 2015 г. и хорошо зарекомендовали себя в период высокой волатильности на денежном рынке в 2015–2016 гг. Сегодня они также могут использоваться для защиты от роста ставок. Интересный факт — крупные банки еще осенью начали активно покупать ОФЗ-ПК. Это хорошо заметно по статистике размещений ОФЗ.

Среди высокодоходных облигаций бумаги с плавающим купоном пока встречаются нечасто, но уже есть ряд выпусков, которые инвесторы могут рассмотреть в качестве объекта для инвестиций на период роста ставок. Ниже представлены такие выпуски и их характеристики.

Начиная с 2021 года «Мосгорломбард» будет проходить ежегодный аудит по МСФО и РСБУ, а также ежеквартальный по РСБУ. Это позволит инвестиционному сообществу и всем заинтересованным сторонам сопоставить планы компании с фактическими показателями, подтвержденными одним из признанных лидеров рынка аудиторских услуг.

В 2020 г. рентабельность кредитного портфеля эмитента по EBITDA составила 49%, что существенно выше среднерыночных показателей. Чистая прибыль «Мосгорломбарда» выросла на 23,5%. Портфель займов вырос на 23,3%, Активы — на 34%, чистая прибыль — на 23,5%.

В 2020 году «Мосгорломбард» в три раза увеличил количество розничных объектов: с 17 до 51. В рамках реализации стратегии развития Компания выпустила дебютный выпуск коммерческих облигаций на 200 млн. рублей, часть из которого пошла на погашение ранее привлеченных более дорогих и коротких займов, а часть — на активное органическое развитие, что позволило масштабировать бизнес.

Мосгорломбард первый и единственный на текущий момент на ломбардном рынке получил кредитный рейтинг от «Эксперт РА». Одно из икрупнейших в России рейтинговое агентство «Эксперт РА» присвоило «Мосгорломбарду» рейтинг ruB+ с развивающимся прогнозом.

В течение двух лет «Мосгорломбард» будет занимать лидирующие позиции по количеству объектов в Московском регионе, за это время планируется открыть и приобрести не менее 200 ломбардов. Для реализации стратегии развития компания будет активно работать на публичном рынке капитала. В общей сложности для реализации среднесрочных планов планируется привлечь от 2 до 3 млрд. рублей в течение двух лет.

Инвесторы получили перечисленный эмитентом купонный доход в размере 13% и 12,5% годовых по пяти выпускам коммерческих облигаций.

Купонные выплаты по выпуску серии КО-П04 начисляются из расчета 13% годовых. Общая сумма выплат по выпуску составляет 972 тыс. 300 рублей, по одной бумаге — 32,41 рубля.

Выпуск коммерческих облигаций серии КО-П04 (4CDE-04-00381-R-001P) объемом 30 млн рублей был размещен эмитентом по закрытой подписке в марте 2020 года сроком на пять лет. По выпуску предусмотрены 20 ежеквартальных купонов.

Купонные выплаты по выпуску серии КО-П05 начисляются из расчета 13% годовых. Общая сумма выплат по выпуску составляет 5 млн 185 тыс. 600 рублей, по одной бумаге — 32,41 рубля.

Выпуск коммерческих облигаций серии КО-П05 (4CDE-05-00381-R-001P) объемом 160 млн рублей был размещен эмитентом по закрытой подписке в июне 2020 года сроком на пять лет. По выпуску предусмотрены 20 ежеквартальных купонов.

Купонные выплаты по выпуску серии КО-П06 начисляются из расчета 13% годовых. Общая сумма выплат по выпуску составляет 5 млн 671 тыс. 750 рублей, по одной бумаге — 32,41 рубля.

Выпуск коммерческих облигаций серии КО-П06 (4CDE-06-00381-R-001P) объемом 175 млн рублей был размещен эмитентом по закрытой подписке в июне 2020 года сроком на пять лет. По выпуску предусмотрены 20 ежеквартальных купонов.

Купонные выплаты по выпуску серии КО-П002-01 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 513 тыс. 500 рублей, по одной бумаге — 10,27 рубля.

Выпуск коммерческих облигаций серии КО-П002-01 (4CDE-01-00381-R-002P) объемом 50 млн рублей был размещен эмитентом по закрытой подписке в декабре 2020 года сроком на пять лет. По выпуску предусмотрены 60 ежемесячных купонов.

Купонные выплаты по выпуску серии КО-П002-02 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 410 тыс. 800 рублей, по одной бумаге — 10,27 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-02 (4CDE-02-00381-R-002P) размещается эмитентом по закрытой подписке с 25 февраля 2021 года. По выпуску предусмотрены 60 ежемесячных купонов.

Таким образом, общая сумма выплат по пяти выпускам составила 12 млн 753 тыс. 950 рублей.

Основное направление деятельности Global Factoring Network — оперативное финансирование оборотного капитала предприятий под уступку надежной краткосрочной дебиторской задолженности с использованием юридически значимого электронного документооборота (электронный факторинг).

Компания присутствует на рынке высокодоходных облигаций с 2018 года. На сегодняшний день Global Factoring Network является единственной факторинговой компанией, получившей официальный кредитный рейтинг.

В настоящее время в обращении находятся семь выпусков коммерческих облигаций компании общим объемом 500 млн руб.

Выпуски коммерческих облигаций Global Factoring Network серии КО-П06 со ставкой квартального купона 13% годовых и серии КОП002-02 со ставкой ежемесячного купона 12,5% сейчас доступны для частных инвесторов для покупки на вторичных торгах с помощью системы Boomerang.