Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Холдинг начал работу на полях традиционно по графику. В этом году планируется засеять 11 000 га полей и расширить общую площадь еще на несколько тысяч гектар. До следующего года новые земли будут отдыхать.

Посевная территория холдинга разрастается. В период предыдущей уборочной кампании в Goldman Group было принято решение о расширении земельного фонда. Планы на ближайшие годы внушительные: 2021-2022 — масштабирование до 30-35 тыс. га, в пятилетней перспективе — до 50 тыс. га.

Российский рынок зерна в 2020 году показал устойчивую плюсовую динамику увеличения объемности рынка, как в натуральных, так и стоимостных показателях, при этом явным трендом является сохранение стабильно высоких темпов роста рынка . Сельское хозяйство, в том числе производство зерновых культур, является приоритетной отраслью экономики и способно при грамотном управлении и достаточном техническом обеспечении генерировать достаточную прибыль для обеспечения дальнейшего уверенного роста.

Холдинг успешно развивает направление выращивания семян пшеницы и ячменя, а также рапса — востребованной культуры на зарубежных рынках. Собственное семеноводческое хозяйство на базе лаборатории, более 120 единиц сельскохозяйственной техники, тестовые теплицы для прогнозирования развития культур на основных посевных площадях, использование системы спутникового мониторинга, а также беспилотников для более качественного и детализированного обследования посевных площадей, собственное элеваторно-складское хозяйство — все это позволяет предприятиям сегмента растениеводство эффективно использовать такой уникальный ресурс, как земли. 78% пшеницы урожая 2020 — продовольственное зерно высокого качества.

Рентабельность по валовой прибыли направления растениеводство (по данным консолидированной финансовой отчетности по МСФО за 2020 год) составила 33,34%.

Ежегодно спрос растет, соответственно, и потребность в расширении тоже. Засеивать бОльшую площадь возможно лишь при наличии дополнительных территорий. Часть полей всегда должна отдыхать — это способствует получению качественного урожая, на что и нацелены в Goldman Group. Для сравнения: площади посева и урожайность зерновых культур в 2019 г. составили 8 538 га и 30,07 ц/га. В 2020 г. предприятия Goldman Group засеяли 10 084 га, средняя урожайность зерновых культур составила 40,07 ц/га, превысив средний показатель по краю равный 31,9 ц/га на 26%. В 2021 году холдинг ожидает повышения производственных показателей.

Льготные кредиты были предоставлены Банком ВТБ для ООО «ОР» и ООО «ОБУВЬ РОССИИ», входящих в Группу.

В апреле 2020 года OR GROUP вошла в список системообразующих организаций в сфере производства одежды и обуви. В этот перечень вошли организации, которые соответствуют численным критериям значений отраслевых показателей, таким как выручка и численность сотрудников: для легкой промышленности это не менее 2 млрд руб. и не менее 200 человек соответственно.

В список внесли градообразующие предприятия, оказывающие существенное влияние на развитие региона; компании, осуществляющие разработку и внедрение критически важных технологий, обеспечивающих транспортную доступность удаленных территорий; предприятия, имеющие доминирующее положение на рынке определенного товара.

Согласно Постановлению Правительства РФ от 16 мая 2020 г. № 696 «Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям на возмещение недополученных ими доходов по кредитам, выданным в 2020 году юридическим лицам и индивидуальным предпринимателям на возобновление деятельности» системообразующие предприятия, наиболее пострадавшие от последствий коронавируса, могли рассчитывать на государственную поддержку и предоставление льготных кредитов.

1 июня 2020 года по вышеуказанной субсидируемой программе банк ВТБ открыл OR GROUP две кредитные линии на общую сумму 323 672 974 руб. сроком до 30.06.2021г. (дата списания до 01.04.2021г., но не ранее окончания периода наблюдения — 31.03.2021г.).

Для полного (в размере 100%) списания кредитов ООО «ОР» и ООО «ОБУВЬ РОССИИ» должны были выполнить следующие условия: поддержание отношения численности работников по состоянию на 01.03.2021 к численности работников по состоянию на 01.06.2020г. на уровне не менее 0,9 (ноль целых девять десятых), при этом численность работников в течение периода наблюдения на конец каждого отчетного месяца должна была составлять не менее 80 (восьмидесяти) процентов от численности работников по состоянию на 01.06.2020г.; отсутствие процедуры банкротства, размер средней заработной платы — не менее минимального размера оплаты труда.

31 марта 2021 года в связи с выполнением условий договора между банком ВТБ, ООО «ОР» и ООО «ОБУВЬ РОССИИ» было проведено полное списание задолженности по обеим льготным кредитным линиям.

Аналитики Boomin подготовили традиционный ежеквартальный обзор облигационного рынка. Ключевые события, динамика объема размещений и дефолты трех эшелонов — в нашей статье.

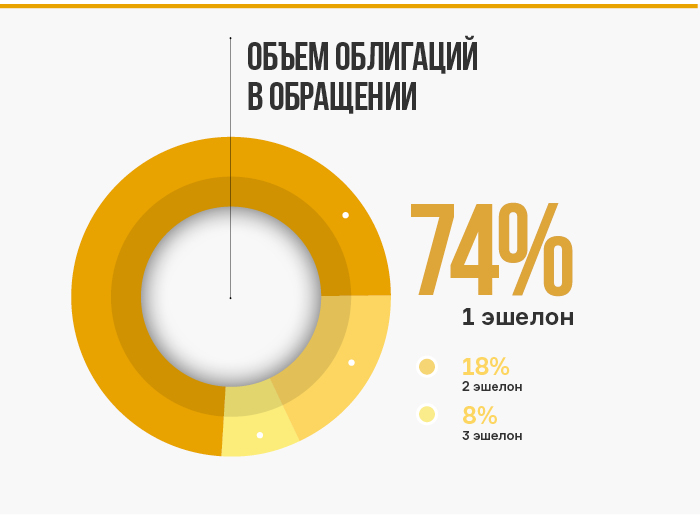

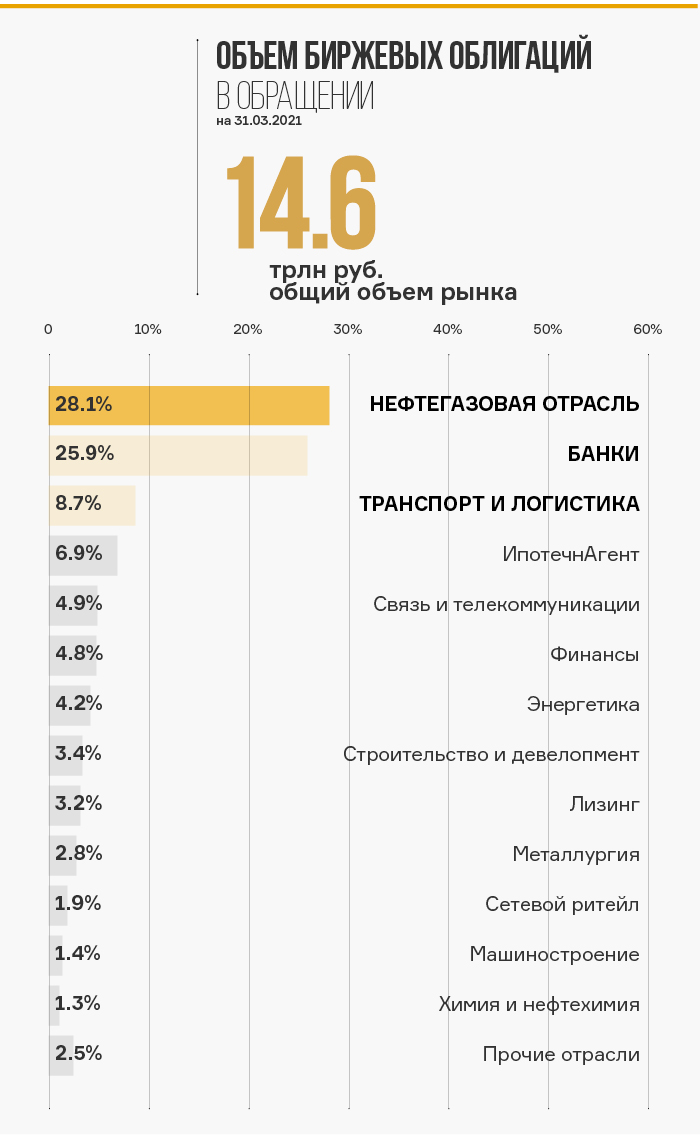

На конец I квартала 2021 г. объем биржевых корпоративных облигаций в обращении составил 14 559 млрд руб., из которых 74,2% приходится на эмитентов первого эшелона и 7,9% на эмитентов третьего. За последний год доля третьего эшелона выросла на 1,9 п. п. (процентных пункта), в том числе за счет активного выхода на рынок эмитентов малого и среднего бизнеса.

Всего 349 эмитентов разместили 1 801 выпуск биржевых облигаций, из которых ликвидными являются 718 выпусков от 226 эмитентов общим объемом 5 818 млрд рублей.

Больше половины (54,1%) объема облигаций в обращении приходится на нефтегазовые компании (28,1%) и банки (25,9%). Также в пятерку крупнейших отраслей на облигационном рынке входят транспорт и логистика (8,7%), ипотечные агенты (6,9%) и связь и телекоммуникации (4,9%). Оставшиеся 25,4% приходятся на другие отрасли, среди которых крупнейшими являются финансовая, энергетическая, строительная и металлургическая.

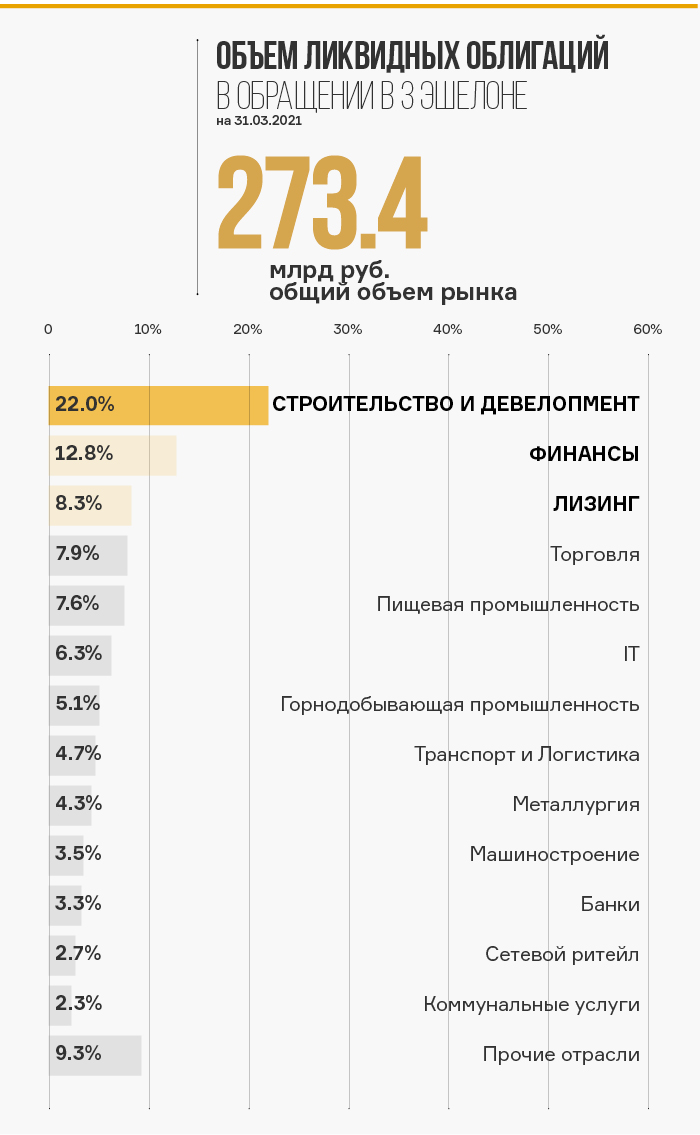

В выборке ликвидных выпусков в пятерке крупнейших отраслей отсутствуют ипотечные агенты. Вместо них с долей 5,3% в список лидеров вошли бумаги компаний из строительной отрасли.

На ТОП-5 эмитентов по объему облигационных выпусков приходится почти половина (47,6%) всего рынка. В число лидеров входят «Роснефть» (21%), Сбербанк (8,8%), РЖД (8%), Дом.РФ (7,4%) и ВЭБ.РФ (2,4%).

В третьем эшелоне нехарактерно высокую долю (20,6%) заняли выпуски эмитентов из нефтегазовой отрасли. Это связано с тем, что в декабре 2020г. подрядчик «Газпрома» «Газстройпром» разместил два выпуска облигаций совокупным объемом более 230 млрд руб. Компания представляет из себя ООО с уставным капиталом 10 тыс. руб., и ее облигации причислены к Третьему уровню листинга на Московской бирже, что формально позволяет отнести ее к третьему эшелону, хотя это не совсем типичный представитель сегмента.

Если оценивать только ликвидные бумаги и убрать выпуски «Газстройпрома» из базы расчета, то крупнейшими отраслями в третьем эшелоне остаются строительство и девелопмент (22%), финансовые компании (12,8%) и лизинг (8,3%).

Всего на конец II квартала в обращении находился 341 выпуск облигаций третьего эшелона от 201 эмитента, из которых 197 бумаг ликвидны и доступны для покупки частному инвестору на Московской Бирже. Количество ликвидных бумаг в третьем эшелоне продолжает расти, что обусловлено как ростом числа новых выпусков, так и активным притоком на рынок частных инвесторов, создающих спрос в том числе на высокодоходные облигации и активно совершающих сделки на вторичном рынке.

Размещения

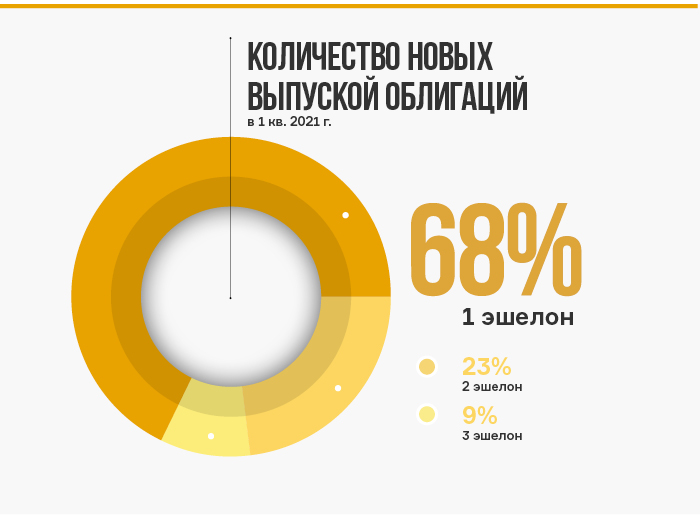

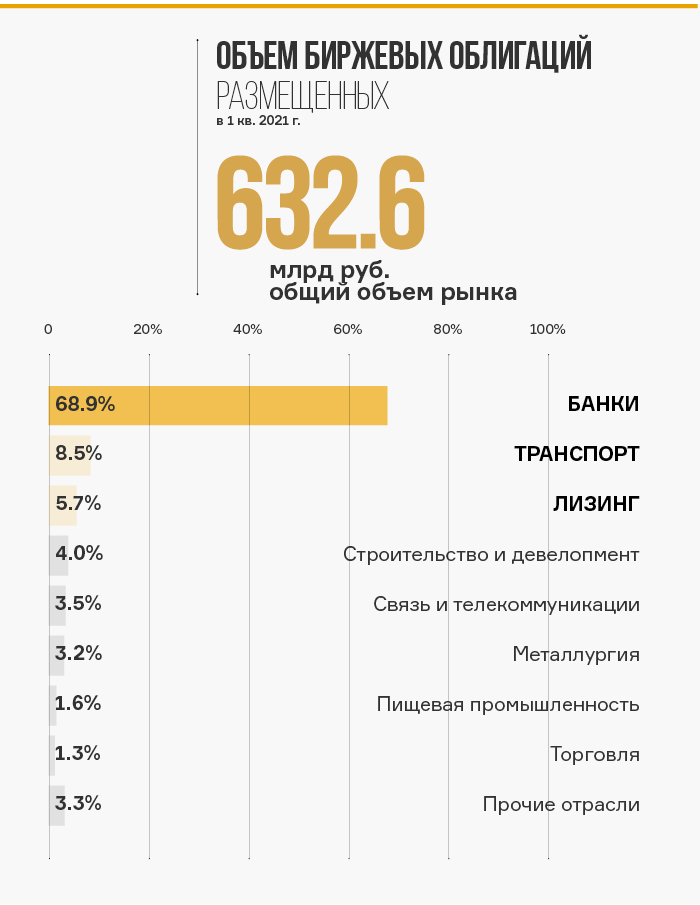

В I квартале 2021 года размещено 105 выпусков биржевых облигаций от 47 эмитентов общим объемом 632,6 млрд рублей. Из этого объема 83% приходится на эмитентов первого эшелона, 9,8% — второго, и оставшиеся 6,9% — на эмитентов третьего. При этом, распределение по количеству выпусков следующее: 71 выпуск разместили компании первого эшелона, 10 — второго и 24 — третьего.

Отраслевое распределение по размещениям эмитентов выглядит следующим образом: большая часть размещенного объема пришлась на банки (68,9%), следом идут транспорт и логистика (8,5%), финансы (6,3%), девелопмент (4%) и металлургия (3,2%). Всего на ТОП-10 отраслей пришлось 97,7% всего размещенного объема.

В третьем эшелоне из 24 размещенных выпусков 18 можно назвать ликвидными. С номинальным объемом эмиссии более 1 млрд руб. было размещено 13 выпусков. Средняя ставка купона по всем размещениям в третьем эшелоне составила 9,8%. Наибольшие ставки купона были в нефтегазовой отрасли (12%) и сетевом ритейле (11,5%). Самые низкие средние ставки зафиксированы в пищевой промышленности (7,6%) и у ипотечных агентов (7,5%).

Высокодоходные облигации в I квартале 2021

Критерии выборки бумаг: ставка купона более чем на 4% выше уровня ключевой ставки на момент размещения. При этом из выборки исключены долговые бумаги крупных эмитентов, которые были размещены по высокой ставке исключительно из-за специфических характеристик выпуска (структурированные и субординированные облигации и др.). На конец I квартала 2021 года в выборку попало 177 выпусков облигаций совокупным объемом 148,2 млрд руб.

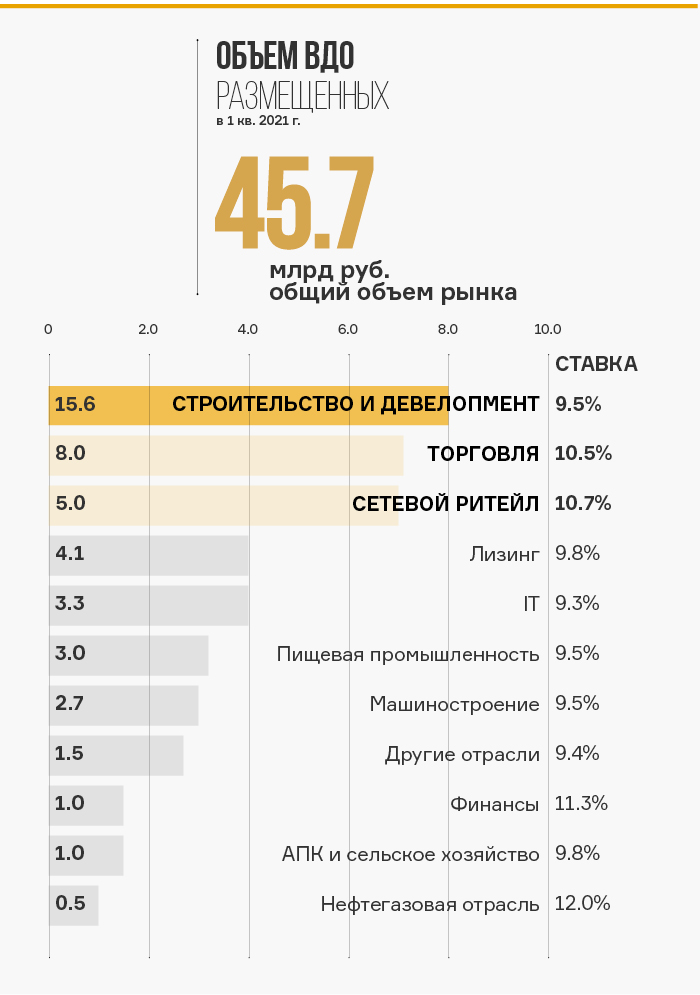

В I квартале 2021 г. в сегменте ВДО появилось 23 новых выпуска совокупным объемом эмиссии 45,7 млрд руб. Наибольший объем размещений пришелся на строительную отрасль (15,5 млрд руб.), торговлю (8 млрд руб.), сетевой ритейл (5 млрд руб.) и лизинг (4,1 млрд руб.). Средняя ставка купона составила 10,1%.

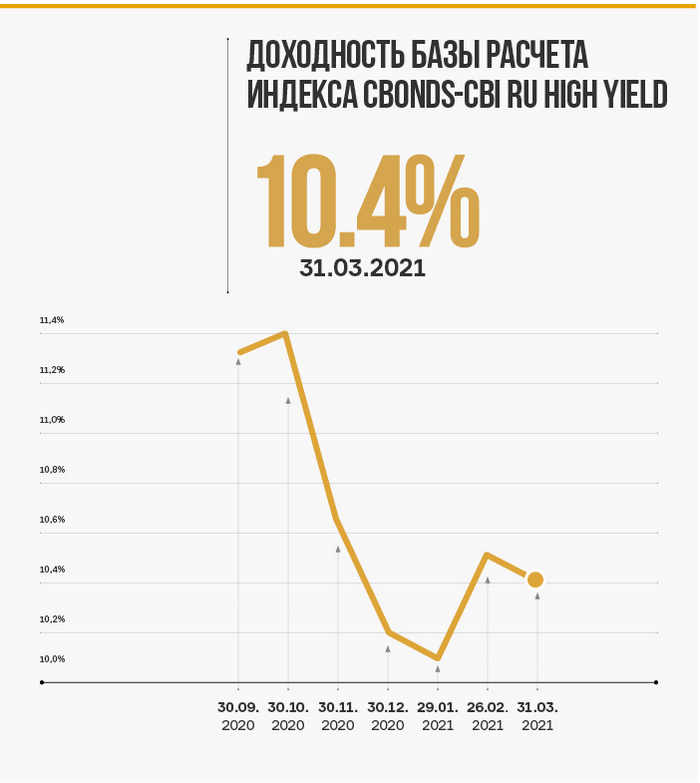

На фоне роста инфляции и ожидаемого повышения ключевой ставки ЦБ на рынке облигаций наблюдался рост доходностей. Наиболее ярко это проявлялось в государственных ОФЗ и корпоративных бумагах первого эшелона.

На вторичном рынке ВДО рост был более сдержаннный. Премия по доходности к сопоставимым выпускам ОФЗ снижалась, что можно объяснить повышенным спросом на высокодоходные бумаги в условиях низких ставок и ужесточения налогового режима по доходам с депозитов и облигаций. Доходность к погашению корзины облигаций ВДО, входящих в индекс Cbonds-CBI RU High Yield, за три месяца 2021 года выросла всего лишь на 0,2 п.п. (процентных пункта) до 10,4%. При этом спред к кривой ОФЗ сократился примерно на 0,7 п.п. до 4,8 п.п.

Дефолты

В I квартале допустили дефолт 7 эмитентов, причем все это были уже повторные дефолты, так что обошлось без сюрпризов. Среди дефолтных эмитентов были «Открытие холдинг», «ДЭНИ КОЛЛ», «О1 Груп Финанс», «О1 Пропертиз Финанс», «Регион инвест», «Концессии водоснабжения» и «Концессии теплоснабжения».

Не стоит обольщаться такой оптимистичной статистике. На фоне ужесточения денежно-кредитной политики возможности по рефинансированию долгов могут сократиться, особенно это касается чересчур закредитованных эмитентов третьего эшелона. В 2021 г. с осторожностью стоит относиться к компаниям с высокой долговой нагрузкой и тем, кто уже допускал технические дефолты в прошлом.

Ключевые события на облигационном рынке в первом квартале 2021 г.

Частные инвесторы продолжают прибывать

Число инвесторов-физических лиц, имеющих брокерские счета на Московской бирже, к концу I квартала выросло на 2,3 млн человек (+26%) и превысио 11 млн. Для сравнения, в 2020 г. в I квартале на биржу пришло всего 713 тыс. человек — меньше, чем за один март 2021 г. Число активных инвесторов, которые совершали сделки, в марте составило 1,8 млн человек по сравнению с 606,7 тыс. человек в марте прошлого года.

Доля физических лиц в объеме торгов корпоративными облигациями в I квартале составила 18%. В объеме первичных размещений корпоративных и биржевых облигаций физические лица составили 37%.Всего за январь — март 2021 г. частные инвесторы вложили в облигации 198 млрд руб.

Инфляция превысила прогнозы Центробанка. Переход к жесткой ДКП

Банк России реализует политику инфляционного таргетирования. Это значит, что с помощью ключевой ставки регулятор пытается поддерживать стабильный уровень инфляции. Целью является годовой уровень инфляции 4%. Когда инфляция снижается, ЦБ снижает ставку, когда повышается — повышает.

С начала года инфляция в России стремительно растет. По оцеке ЦБ, пик по инфляции должен был быть пройдет в конце февраля — начале марта и составить не более 5,5%. Однако инфляция уже к середине марта составила 5,8%.

На заседании 19 марта Банк России повысил ключевую ставку с 4,25% до 4,5% и заявил о возможности дальнейшего ужесточения. Эта возможность была благополучно реализована 23 апреля, когда ставка была повышена еще на 0,5 п.п. до 5%. На горизонте года ожидается ее дальнейший рост.

Рост ключевой ставки означает, что доходности по облигациям будут расти. Эмитентам в будущем придется предлагать более высокую доходность, чтобы привлечь инвесторов. При этом сейчас заемщики в высокодоходном сегменте все еще могут расчитывать на комфортные условия, поскольку инструментов с фиксированной доходностью, способных дать доход выше инфляции, не так много, и спрос со стороны инвесторов пока остается высоким.

Московская биржа запустила индекс ВДО

Московская биржа в конце марта запустила индекс высокодоходных облигаций повышенного инвестиционного риска — Индекс Мосбиржи ВДО ПИР. По заявлению биржи, новый индикатор призван повысить прозрачность российского долгового рынка и дополнить семейство действующих индексов облигаций.

Для включения в базу расчета индекса выпук облигаций должен соответствовать следующим критериям:

Эмитент исполнил в полном объеме обязательства по выплате купонного дохода, выкупу по оферте, погашению всех выпусков облигаций, допущенных к торгам.

Национальными рейтинговыми агентствами эмитенту присвоен кредитный рейтинг на уровне не менее ruB- или аналог.

Валютой выпуска являются рубли РФ.

Объем по номинальной стоимости выпуска составляет не менее 200 млн рублей.

Срок до даты погашения составляет не менее 3 месяцев.

По состоянию на 1 апреля 2021 г. в индекс вошло 46 выпусков облигаций.

Дебютный выпуск залоговых облигаций от «Юнисервис Капитал»

Компания «Юнисервис Капитал» разместила дебютный выпуск залоговых облигаций на сумму 90 млн руб. со сроком погашения через 8 лет. Залогом по долгу выступило коммерческое здание в центре Новосибирска, рентный доход от которого планируется направить на выплату купонов. Купон по облигациям выплачивается ежемесячно по ставке 8,8% годовых. Бумаги доступны для торгов на Московской бирже, участвовать в которых могут квалифицированные инвесторы.

Если не брать в расчет классическую секьюритизацию, ранее подобных финансовых инструментов еще никто не предлагал. Это первый опыт, который, возможно, откроет новый формат на облигационном рынке. Для инвесторов он означает более высокие гарантии возврата средств, а для эмитента — более низкую ставку фондирования.

В рамках Международной Банковской Конференции «Санкт-Петербург-МБК-2021» пройдет секция на тему «Инфраструктура рынка high yield облигаций», организованная порталом Группы «Интерфакс» RUSBONDS.RU.

Среди приглашенных спикеров мероприятия — представители Московской биржи, МСП Банка, организаторов, рейтинговых агентств и специализированных информационных порталов.

Участники обсудят меры поддержки компаний-представителей малого и среднего предпринимательства, преимущества выпуска облигационных займов перед банковским кредитованием, особенности рейтингования и организации размещений малых эмитентов, роль частных инвесторов и дальнейшее развитие рынка high yield облигаций. Помимо этого, на мероприятии выступят представители компаний-эмитентов, которые расскажут о своем непосредственном опыте по привлечению финансирования на рынке публичных заимствований.

Секция состоится 30 апреля 2021 года с 14:00 до 17:00 по московскому времени в Angleterre Hotel St.Peterburg, расположенном по адресу: Санкт-Петербург, Исаакиевская площадь/ул. Малая Морская, 24.

Обращаем ваше внимание, что вы можете присоединиться к бесплатной онлайн-трансляции. Для этого необходимо предварительно зарегистрироваться.

19 апреля была зарегистрирована «Ассоциация Владельцев Облигаций» — единственная в России организация, деятельность которой направлена на защиту частных инвесторов. За подробностями мы обратились к одному из ее основателей — Илье Винокурову, больше известному среди инвестиционного сообщества как Harry Lime. Сэр Гарри, как почтительно окрестили его коллеги, — гуру облигационного рынка, квалифицированный инвестор с многолетним опытом инвестирования в ценные бумаги. Илья поделился с нами планами Ассоциации, которая будет не на словах, а на деле защищать финансовые вложения физлиц и вести диалог от их имени с другими участниками рынка.

— Что натолкнуло вас на идею создания подобной организации?

В настоящее время мы видим полное отсутствие представления интересов инвесторов-физических лиц на рынке ценных бумаг, а необходимость в этом растет с каждым днем. Статистика показывает, что именно они сейчас составляют значительную долю на российском рынке облигаций.

Президент России В.В. Путин в одном из своих выступлений как-то отметил: «Необходимо защитить интересы людей, которые вкладывают свои деньги в рынок ценных бумаг, но при этом не являются, конечно, профессиональными инвесторами. Нужно позаботиться о снижении их рисков. Нам не хватает только «второго издания» обманутых дольщиков».

Банк России пытается выстроить такую линию защиты. Например, в новой законодательной инициативе предусмотрено ограничение доступа неквалифицированных инвесторов к облигациям с кредитным рейтингом ниже установленного регулятором. Биржа пытается оградить физлиц от дефолтов по облигациям, тщательно проверяя каждую эмиссию. Проблема в том, что на данном этапе регулирование осуществляется в основном запретительными мерами.

К сожалению, мнения самих частных инвесторов по этому поводу никто не спросил. Это неудивительно, так как организации частных инвесторов в облигации до недавнего времени просто не существовало. Общаться с каждым из них в отдельности у регуляторных институтов нет ни возможности, ни желания. Мы считаем, что голос частных инвесторов должен быть услышан. Кроме того, подобные голоса, как правило, раздаются, когда проблема уже случились (будь то дефолт, реструктуризация или падение котировок). На наш взгляд, гораздо лучше попытаться предотвратить проблему, чем впоследствии искать пути её решения.

С приходом всё большего количества физических лиц на фондовый рынок, именно облигации как финансовый инструмент являются фактическими преемниками банковских депозитов, но сейчас между облигациями и депозитами снова возникло неравенство — как в уровне налогообложения, так и в уровне защиты вложений. О существовании гарантированной системы страхования вложений физических лиц в ценные бумаги, по типу АСВ (Агентство по страхованию вкладов), пока можно только мечтать.

Таким образом, на облигационном рынке накопился целый ряд проблем, в одиночку которые решить невозможно. И только, объединив усилия, частные инвесторы смогут начать влиять на ситуацию.

— Какие цели перед собой ставит новая Ассоциация?

В своей работе мы исходим из того, что лучше вести профилактическую работу по предотвращению дефолтов и реструктуризаций, которые, к сожалению, неизбежны, и стремиться к минимизации потерь частных инвесторов на рынке облигаций. Наша задача — всеми силами добиваться построения здорового рынка, который даёт развивающимся компаниям необходимое финансирование, а частным инвесторам — стабильный доход при контролируемом уровне риска.

Стратегическая цель Ассоциации — максимальное представление и защита интересов частных инвесторов в облигации в РФ. Трансляция профессиональным участникам, рейтинговым агентствам и регуляторам позиции частных инвесторов по вопросам облигационного рынка.

Мы определили и тактические задачи. Во-первых, это налаживание взаимодействия с основными участниками рынка — ЦБ, биржей, профессиональными участниками, рейтинговыми агентствами.

Во-вторых, мы обязательно будем участвовать в тематических мероприятиях — конгрессах, конференциях, семинарах, форумах, круглых столах и вести просветительскую деятельность: планируем проводить обучение по облигационной тематике и по фондовому рынку в целом. И, конечно, наши усилия будут направлены на популяризацию инвестиций в облигации.

В-третьих, это работа по конкретным кейсам — оперативные штабы и горячие линии по кризисным ситуациям: дефолтам, реструктуризациям, падениям котировок и так далее. И что очень важно — мы намерены оказывать всестороннюю юридическую помощь держателям облигаций в сложных ситуациях на рынке.

Четвертый блок задач посвящен работе с эмитентами — их всесторонний анализ, организация диалога между ними и частными инвесторами. Мы, как и раньше, до создания Ассоциации, будем выражать свое, пусть и неофициальное мнение, о кредитном качестве эмитентов, особенно в сегменте ВДО, которые не покрываются крупными инвестдомами и не имеют кредитных рейтингов. Мы — за всесторонний анализ, открытость и взвешенное принятие решений.

— А кто помимо вас входит в состав учредителей? Как распределены функции между вами?

В состав учредителей входят люди глубоко не равнодушные к происходящим на рынке событиям, которые, к сожалению, иногда заканчиваются потерей средств частных инвесторов. Это физические лица, которые сами являются владельцами облигаций, — опытные квалифицированные инвесторы, специализирующиеся на рынке облигаций. Многие из них имеют профильное высшее юридическое, экономическое или IT-образование. Некоторые из учредителей связаны с облигациями по роду своей профессиональной деятельности. Их компетенции охватывают разные сферы, что позволяет иметь квалифицированное мнение специалистов по широкому кругу вопросов.

— Почему вы выбрали именно форму НКО (некоммерческой организации)?

Задача «Ассоциации Владельцев Облигаций» — обеспечить диалог между физическими лицами и профессиональными институтами в интересах первых. Форма НКО исключит предвзятость, поскольку у организации нет цели извлечения прибыли в собственных интересах. Поэтому деятельность Ассоциации пойдёт на пользу всем участникам российского фондового рынка.

— Какой основной источник получения доходов вы предполагаете: взносы членов ассоциации, добровольные пожертвования или что-то другое?

Ассоциация, как и любое другое юридическое лицо, требует расходов на поддержание текущей деятельности. Основными, но не единственными источниками финансирования планируются членские взносы и добровольные пожертвования физических лиц и организаций.

— А кто будет входить в ассоциацию? На каких условиях будет осуществляться членство?

В ассоциацию будут входить частные инвесторы — владельцы любых облигаций и желающие ими стать. Мы ждем активных и инициативных участников, готовых развивать нашу идею словом и делом. Программа членства на данный момент утверждается Советом Ассоциации.

— Среди своих тактических задач вы упомянули в том числе и юридическую поддержку частных инвесторов. Расскажите об этом подробнее, пожалуйста.

Мы обязательно будем развивать все способы защиты прав владельцев облигаций. Направление юридической помощи — одно из важнейших. Недаром председателем Ассоциации был избран Николай Павлов — профессиональный юрист по облигационным спорам с большим опытом. В составе нашей команды есть и другие высокопрофессиональные юристы, которые вели разнообразные судебные дела, в том числе и на стороне эмитентов, но в рамках Ассоциации они будут, конечно же, защищать владельцев облигаций.

Например, у моих коллег есть опыт судов по облигациям «Мечел», ПСН ПМ, ДВМП, «Финанс-Авиа», «Открытие Холдинг», ТГК-2. Есть положительный опыт по признанию недействительными решений общего собрания владельцев облигаций (ОСВО). Надо отметить, что мы всячески выступаем за реформирование механизма ОСВО на законодательном уровне и будем в дальнейшем продвигать эту инициативу.

Также мы задумываемся о создании «народного» ПВО, которое будет на деле, а не на словах представлять интересы владельцев облигаций.

Инвесторы получили перечисленный эмитентом купонный доход в размере 12,5% годовых по двум выпускам коммерческих облигаций.

Купонные выплаты по выпуску серии КО-П002-01 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 513 тыс. 500 рублей, по одной бумаге — 10,27 рубля.

Выпуск коммерческих облигаций серии КО-П002-01 (4CDE-01-00381-R-002P) объемом 50 млн рублей был размещен эмитентом по закрытой подписке в декабре 2020 года сроком на пять лет. По выпуску предусмотрены 60 ежемесячных купонов.

Купонные выплаты по выпуску серии КО-П002-02 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 410 тыс. 800 рублей, по одной бумаге — 10,27 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-02 (4CDE-02-00381-R-002P) размещается эмитентом по закрытой подписке с 25 февраля 2021 года. По выпуску предусмотрены 60 ежемесячных купонов.

Таким образом, общая сумма выплат по двум выпускам составила 924 тыс. 300 рублей.

Основное направление деятельности Global Factoring Network — оперативное финансирование оборотного капитала предприятий под уступку надежной краткосрочной дебиторской задолженности с использованием юридически значимого электронного документооборота (электронный факторинг).

Компания присутствует на рынке высокодоходных облигаций с 2018 года. На сегодняшний день Global Factoring Network является единственной факторинговой компанией, получившей официальный кредитный рейтинг.

В настоящее время в обращении находятся семь выпусков коммерческих облигаций компании общим объемом 500 млн рублей.

Выпуски коммерческих облигаций Global Factoring Network серии КО-П06 со ставкой квартального купона 13% годовых и серии КОП002-02 со ставкой ежемесячного купона 12,5% сейчас доступны для частных инвесторов для покупки на вторичных торгах с помощью системы Boomerang.

26 апреля 2021 года началось размещение выпуска коммерческих облигаций компнии серии КО-03. Оно продолжится по 09 июня 2021 года включительно.

Государственная регистрация выпуска объемом 600 миллионов рублей состоялась 15 апреля 2021 года. Выпуску КО-03 присвоен регистрационный номер: 4CDE-03-11915-A. Номинальная стоимость одной облигации составляет 1000 рублей. Процентная ставка купона установлена на уровне 14% годовых, выплаты купонного дохода будут осуществляться ежеквартально. Погашение коммерческих облигаций состоится в 2026 году. Размещение ценных бумаг происходит по закрытой подписке. Облигации будут обращаться на внебиржевом рынке (ОТС).

Эмиссия коммерческих облигаций КО-03 носит целевой характер. Привлеченные средства пойдут на финансирование сделки M&A по приобретению действующей ломбардной сети, открытие новых объектов и рост портфеля ломбардных займов.

Эмитент продолжает активно развиваться, держа курс на масштабирование и цифровую трансформацию бизнеса. Недавно «Мосгорломбард» изменил структуру компании в связи со стремительным расширением бизнеса.

АО МГКЛ ломбард «Мосгорломбард» подтверждает фактами свою надежность в качестве эмитента и партнера для инвесторов. Компания руководствуется принципами транспарентности бизнеса и регулярно проводит аудит по МСФО (Международные стандарты финансовой отчетности) в одной из крупнейших аудиторских компаний АО «БДО Юникон». Кроме того, компания стала первой на ломбардном рынке и единственная на текущий момент, получившей кредитный рейтинг от «Эксперт РА». Агентство присвоило «Мосгорломбарду» рейтинг ruB+ с развивающимся прогнозом. В планах крупнейшей столичной сети ломбардов выйти на IPO в 2023 году.

Старейший ломбард Москвы делает ставку на динамичное развитие, активно расширяя свою сеть. Количество отделений в столице уже превысило 50, хотя в 2019 году их было всего 17. В ближайшие два года число отделений вырастет до 200. Причем компания использует разные форматы своих отделений: ломбард-сателлит, комиссионный супермаркет, ювелирный и меховой дисконт, ломбард-холодильник для сезонного хранения меха.

«Глобал Факторинг Нетворк Рус» является эмитентом коммерческих облигаций с 2018 года. Компания имеет рейтинг кредитоспособности Эксперт РА на уровне «ruВ» со стабильным прогнозом. В период «высокого сезона» на рынке факторинга эмитент решил поделиться дополнительной доходностью с инвесторами и увеличил кешбэк при инвестициях в облигации серии КО-П06 и КО-П002-02.

Облигации двух выпусков доступны для покупки частными инвесторами на вторичных торгах в системе Boomerang.

Чтобы уведомить о желании приобрести облигации, заполните форму в системе Boomerang.

В течение дня вам позвонит наш менеджер. Он ответит на все интересующие вас вопросы о компании и ее деятельности, а также поможет в подготовке необходимых для заключения сделки документов.

Минимальный объем инвестиций для получения вознаграждения

150 тыс. рублей

150 тыс. рублей

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» — факторинговая компания, сфокусированная на работе с представителями малого и среднего бизнеса. В 2020 году клиентская база компании насчитывала 52 активных клиента и 272 активных дебитора. По итогам года количество переданных компании поставок составило 11 438. На 31 декабря 2020 г. факторинговый портфель эмитента составил 522,7 млн руб., из которых практически все договоры проходили по сделкам открытого факторинга с правом регресса, т.е. риск возможного неплатежа фактору со стороны дебиторов солидарно принимал на себя в том числе каждый клиент.

Для малого и среднего бизнеса факторинг является одним из самых простых, доступных и оперативных источников финансирования, т.к. не требует наличия залога и кредитной истории. Для торговых и производственных компаний, работающих на условиях отсрочки платежа, факторинг является самым гибким и управляемым инструментом пополнения оборотных средств. Управляемым — потому что в отличие от кредита позволяет получать финансирование дозированно, под конкретные поставки. Гибким — потому что в отличие от овердрафта учитывает сезонность и планы по будущему развитию каждой компании.

Принимая во внимание «высокий сезон», наступивший для «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС», компания приняла решение поделиться с инвесторами дополнительной доходностью, повысив вознаграждение за покупку коммерческих облигаций серии КО-П06 и КО-002-02.

Размер виртуальных бонусов, численно равный 1,5% от общей стоимости приобретенных облигаций, выраженной в рублях, начисляется в том случае, если приобретение облигаций состоялось в период с 26.04.2021 по 31.07.2021 включительно. Если приобретение облигаций состоялось в период начиная с 01.08.2021, размер виртуальных бонусов составит 1% от общей стоимости приобретенных ценных бумаг.

Ценные бумаги (инструменты) приведены в обзоре исключительно в информационных целях и не должны расцениваться инвестором как совет, рекомендация, предложение купить или продать такие инструменты.

Информация, представленная в описании эмиссий, не может рассматриваться инвестором как гарантия доходности и носит исключительно справочный характер.Информация, содержащаяся в описании, не является офертой по приобретению/продаже инструментов или предложением направлять оферты по приобретению/продаже инструментов. Информация не содержит рекламу ценных бумаг.

Информация о ценных бумагах, представленная в статье, не является исчерпывающей, кроме того, информация может не соответствовать параметрам инвестора, таким как финансовое положение инвестора; цели, которые инвестор ставит перед собой; доходности и риски, поэтому инвестор не вправе полагаться при принятии инвестиционного решения исключительно на сведения и информацию, которые содержатся в тексте материала.

ООО «Бумин» не несет ответственности за какие-либо прямые или косвенные убытки, или ущерб в связи с использованием опубликованной информации.

4 июня 2021 г. в Екатеринбурге состоится конференция Cbonds «Инструменты финансового рынка для корпораций и компаний МСП».

Мероприятие пройдет в очном формате в отеле «Novotel Екатеринбург Центр». Количество офлайн мест ограничено. Для желающих будет доступна онлайн-трансляция.

Российский финансовый рынок активно развивается и привлекает как новых инвесторов, количество которых на Московской бирже уже превысило 11 миллионов, так и новых эмитентов. При этом, если раньше такие инструменты как выпуск облигаций или проведение IPO были доступны только крупнейшим корпорациям, то сейчас этим инструментом могут пользоваться и компании среднего, а иногда даже малого бизнеса. За 2020 год компаниями малого и среднего бизнеса было размещено более 80 выпусков облигаций, значительная часть этих компаний базируется в регионах России.

Подробнее о том, как пользоваться инструментами российского финансового рынка, профессиональные участники рынка расскажут в ходе планируемой конференции: о процедуре подготовки выпуска для размещения на рынке публичных заимствований, юридических аспектах и требованиях к эмитентам МСП, получении кредитного рейтинга и о многом другом.

В рамках мероприятия также будут рассмотрены традиционные инструменты денежного рынка и хеджирование валютных и процентных рисков.

И в заключение состоится секция, посвященная привлечению стратегического инвестора и подготовке компании к IPO.

Помимо профессиональных участников рынка на конференции выступят непосредственно представители компаний МСП — эмитенты, которые уже сделали определенные шаги по привлечению инвестиций, субсидирования и получению налоговых вычетов. Они готовы поделиться своим опытом и ответить на вопросы тех, кто только планирует выйти на фондовый рынок.

В рамках конференции спикеры и участники обсудят:

— Инвестиционный климат Уральского федерального округа;

— Виды долговых инструментов и процесс выпуска облигаций;

— Практические кейсы эмитентов;

— Возможности финансирования компании от стартапа до IPO;

— Инструменты денежного и валютного рынка.

С подробной программой мероприятия вы можете ознакомиться на сайте Cbonds.

Участие БЕСПЛАТНО для представителей промышленных предприятий и компаний нефинансового сектора (за исключением юридических и консультационных). Правилами проведения предусмотрено присутствие не более двух представителей от одной организации.

Подробности участия и регистрация доступны по ссылке. Количество офлайн-мест ограничено!

Обращаем внимание, что для желающих предусмотрен онлайн-формат участия.

Иногда чтобы понять, что происходит сегодня, достаточно заглянуть в далекое, почти забытое «вчера». Аналитики Boomin предлагают вам решить непростую экономическую задачку.

Ответ на Задачу № 1:

Обменять менее ликвидные активы граждан на более ликвидные.

Показать рост благосостояния через номинальный рост активов граждан (например, фондовый рынок).

За счет роста активов, в том числе государственных, обеспечить снижение госдолга.

Ничего не напоминает?

Именно это провернул во Франции легендарный Джон Ло в 1716-1720 годах. Единственное отличие от сегодняшних экономик крупнейших стран — почему пирамида «схлопнулась» за три года, а не держалась десятилетиями — это отсутствие широкого круга финансовых инструментов. Но обо всем по порядку.

Часть 1. Выменять активы на бумажки

Деньги несколько веков назад обычно делались из драгоценных металлов, чтобы подчеркнуть их ценность. Но драгметаллы — ограниченный ресурс, поэтому зачастую короли начинали снижать их долю в монетах, когда деньги были нужны на многочисленные войны. В результате люди стремились сохранить «старые» деньги и не брать новые, драгметалл с которых быстро слезал. Это в свою очередь снижало скорость обращения денег и экономическую активность.

Когда Джон Ло начинал свою реформу во Франции, он воспользовался тем, что госдолг был крайне велик — 1 млрд ливров при доходах бюджета 140 млн.

Инвесторы готовы были покупать госдолг по 30% от номинала. Джон Ло же сказал, что выкупит по номиналу, но за свои банкноты.

Частный банк ему разрешил открыть король, а также обеспечил возможность оплаты налогов этими банкнотами. Также банк стал раздавать кредиты под 3% годовых (в своих банкнотах), тогда как рыночная ставка была не ниже 8%. Все это обеспечило высокий спрос на бумажные деньги. Маховик был запущен, экономика ожила.

Часть 2. Снижение госдолга

Пока ничего значимого в экономических процессах не произошло, но и госдолг не сократился. После того, как экономика ожила, и план начал работать, банк сделали государственным. В активах у банка были выкупленные монеты с драгсодержанием и выданные кредиты. В обязательствах — банкноты и депозиты граждан.

Чтобы запустить процесс снижения госдолга, Джон Ло придумал следующий план. У одного из французов забрали земли в США — в районе Миссисипи — за долг по налоговым платежам. И основали компанию, куда внесли эти активы. Смысл был в том, что заморские земли были богаты драгметаллами, а кроме того требовалась активная торговля. В дополнение были организованы торговые компании с Азией и Индией. В общем, вся зарубежная торговля была монополизирована вновь созданной компанией. И чтобы рассчитаться с долгами, нужно было выпустить в обращение акций этой компании и поднять ее стоимость.

Помимо активной рекламной кампании Джон Ло фактически придумал фьючерсы: при размещении можно было заплатить лишь 10% от стоимости акций, а остальное — в течение 30 дней.

В результате люди активно приобретали бумаги, которые потом продавали на вторичном рынке, но уже существенно дороже — маркетинг был в действии. При номинальной цене в 500 ливров после размещения их стоимость выросла сразу до 650.

Компания привлекла 25 млн ливров, которые должны были быть направлены на строительство кораблей и развитие территории в США. Там даже основали город — Новый Орлеан — в честь герцога Орлеанского, который и обеспечил Джону Ло реализацию этого проекта, сумев убедить в его перспективности короля.

Часть 3. Пирамида

В течение года цена акций выросла до рекордных 11 000 ливров! Этому способствовало и активное кредитование — фактически люди брали кредиты по незначительные проценты и покупали на них акции. По акциям обещали дивиденды в 200 ливров.

Король вышел из акций и погасил свой долг по цене 9 000 (продавал с дисконтом на пике в 11 000) — всего продал 100 000 акций. Однако не он один захотел зафиксировать прибыль.

И вот тогда пирамида обрушилась: в обращении было слишком много денег, и они были никому не нужны — куда их вкладывать неизвестно.

Торговая компания оказалась токсичной, прибыли не было, дивиденды выплачивались из эмиссии нового капитала.

Почему же Япония, США и ряд других стран при таком же катастрофическом уровне долга и монетарной базы до сих пор живут?

Одно из самых главных отличий — сейчас на фондовом рынке даже не один десяток, а сотни и тысячи таких «миссисипских» компаний. И их ряды ширятся.

Вот буквально на днях Coinbase провел IPO с оценкой $100 млрд при максимуме годовой выручки $5,2 млрд. И в первый же день цена выросла на 12%!

То есть напечатанные деньги есть куда вкладывать — спрос на них есть.

И что же дальше?

Теоретически есть два сценария:

«японский» — стагнация,

«кризисный» — по типу краха доткомов в 2000-х или ипотечного кризиса в 2007-м, когда вдруг «коллективное сознательное» прозревало относительно токсичности тех или иных значимых активов.