Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

17 января «Новосибирский завод резки металла» планирует размещение второго облигационного выпуска на 160 млн рублей. Компания далеко не новичок на публичном долговом рынке: первый выпуск был размещен в марте 2019 г. и уже этим летом будет погашен. Что изменилось в работе НЗРМ за эти неполные три года, чего удалось достичь, и куда эмитент собирается двигаться дальше — в интервью директора предприятия Дмитрия Ионычева.

— Дмитрий, каким для НЗРМ стал 2021 год?

— Финансовый год еще не закончился, но мы уже видим, что наши показатели продаж в денежном выражении демонстрируют 100% рост, в натуральном — 25%. Это значит, что на 25% выросла загрузка завода новыми производственными единицами, новыми товарными группами, и они дают отдачу.

Когда началась пандемия, мы в течение двух месяцев несли убытки, тем не менее 2020-й год закончили с прибылью. Когда же начался рост, у нас был существенный сырьевой запас — и здесь мы угадали. Это позволило нам сохранить ликвидность. Сегодня мы чувствуем себя достаточно комфортно. Мы справились с падением цены на металл на рынке, выровняли складские запасы под актуальную себестоимость, сохранили уровень загрузки производства.

— Как развивается предприятие? На что делается упор?

— Мы давно приняли решение не идти стандартным путем, наша задача — предлагать клиентам что-то новое, чего еще нет на рынке. Мы не продаем конкретный продукт, мы продаем компетенции, знания процессов, технические решения, которые всегда индивидуальны — они разрабатываются для каждого конкретного предприятия.

В компании действует ежегодный инвестиционный план, согласно которому мы закупаем и устанавливаем на предприятии современное оборудование для обработки металла.

Наше производство высокотехнологично. Постепенно мы уходили от трейдинга и сейчас пришли к высокодоходным продуктам.

Некоторые продукты производства нашего предприятия, не делает никто в России. В Сибирском федеральном округе мы входим в тройку лидеров по объемам потребления металла. Мы входим в топ-15 покупателей у Магнитогорского металлургического комбината, в топ-10 — у казахстанского «Арселора». И понятно, что все это в итоге перерабатывается в готовую продукцию, которая уже идет нашим клиентам.

— Расскажите, пожалуйста, о рынках сбыта.

— На сегодня наш клиентский портфель хорошо диверсифицирован. Мы работаем с компаниями из разных отраслей: энергетика, угольная промышленность, вагоностроение, печное и дверное производство и т. д. Одним из основных направлений для нас в настоящее время как раз является вагоностроение. Несмотря на это, мы живем в постоянном поиске новых рынков, и под это как раз сейчас затачиваем маркетинговую программу, она начнет действовать со следующего года.

Диверсификации мы как раз достигаем с помощью новых единиц оборудования, выхода на новые рынки сбыта. Каждый год у нас стартуют два-три направления, связанные с термической и механической обработкой металлопроката, но доход они начинают приносить только года через два.

Если просто новые станки очень быстро себя окупают, то для инновационных направлений, перспективных рынков — нужно время. Но тем самым мы защищаем себя, создаем подушку безопасности на будущее — что бы не происходило на рынке, у нас есть перспектива. Мы четко понимаем, куда идем.

— А если говорить о сырьевых рынках, какова сейчас ситуация с ценами и госрегулированием на рынке металла?

— С января по май 2021 года стоимость металла выросла на 70%. С мая по июль — еще плюс 40%. Август-октябрь —падение цены на 50%. Ноябрь-декабрь-январь — снова рост на 25%. Возникает вопрос, как быть в такой ситуации? В этом ралли можно и не угадать, что ждет тебя за поворотом, и улететь «в обрыв», слетев с трассы. Но рынок, как живой организм, приспосабливается. Например, есть склады ответственного хранения, где формируется товарный запас без обязательства выкупа за конкретную стоимость, то есть цена формируется на момент покупки — с учетом рыночной ситуации.

Мы живем и работаем с опережением — на месяц вперед. Мы точно знаем, что будем делать в следующем году, но договоры подписываются при этом не больше, чем на месяц, потому что цены прыгают, и зафиксировать их просто невозможно. Мы подстраховываемся и стараемся создать безопасный бизнес — гибкий по отношению к рынку.

Есть клиенты, для которых важнее гарантированная поставка металла, нежели цена. Это крупные заводы, которым день простоя стоит гораздо больше, чем разница в стоимости.

Мы стараемся работать в долгосрочной перспективе, продавая не конкретный товар, а прежде всего экспертизу: нашим клиентам мы даем четкое понимание того, как лавировать в стремительно меняющейся рыночной конъюнктуре, схему, как успешно работать в этих условиях.

Мы не продаем металл — мы продаем компетенцию, как производственному предприятию с большим потреблением жить и работать на этом рынке, чтобы быть более прибыльным.

— Какие факторы влияют на перепады в цене на металл?

— Происходит следующее. У металлургических комбинатов всегда была диверсификация — экспорт и внутренний рынок. В России за последние пять лет развернуты настолько огромные проекты, что потребление металла в стране выросло кратно. Внутренний рынок за эти годы набрался такой мощи, что готов забирать объемы у экспорта. А производственных мощностей не хватает, и дополнительные вводиться в ближайшие лет 10 не будут.

Потребление нарастили, проекты есть, работать есть где — под это все металл продавался по любой цене. Плюс цены на металл внутри страны начали расти спекулятивно, поскольку металлурги активно отгружали сырье в Европу. Ведь в ЕС противоположная ситуация: объемы производства падают, заводы закрываются. Российским предприятиям становится все интереснее продавать туда металл. И вот эта нехватка сырья внутри страны и привела к росту цен.

Чтобы урегулировать внутренний рынок, власти ввели госпошлину в размере 15% на экспорт. На какое-то время это оказало сдерживающее влияние.

— Завод планирует расширить сырьевую базу за счет алюминия и нержавеющей стали. Расскажите об этом подробнее.

— В 2021 году мы привезли и смонтировали новое оборудование, которое заточено на работу с нержавейкой и алюминием. Одно из его применений — фасадные кассеты. Как я уже говорил, мы находимся в постоянном поиске новых рынков.

— Если говорить про ваши конкурентные преимущества, в чем они?

— Качество, срок, ответственность — вот то, что мы продаем заказчикам. Наш продукт, без ложной скромности, — это лучшее, что есть на рынке в России. У нас, как в премиальных автосалонах — когда по одному звонку вам готовы поменять машину. Мы работаем точно также. Мы клиенту сначала меняем товар, если его что-то не устроило, а потом уже разбираемся. Мы продаем качество во всех смыслах — в продукте, в людях, в логистике, в условиях. И именно на качестве зарабатываем.

Срок — мы сокращаем периоды поставок. И здесь мы идем по принципу классических торговых сетей, которые перешли от хранения в гипермаркетах к хранению на логистических складах. В нашем случае мы сырьевую базу пододвигаем ближе к клиенту. И благодаря этому он больше не ждет месяцами — товар поступает в течение трех дней.

И, конечно, мы всегда отвечаем за свои слова и всегда исполняем взятые на себя обязательства. Если мы пообещали, то выполним любой контракт, даже если выйдем в минус, при этом мы сохраним репутацию и долгосрочные отношения с клиентом.

— На каком оборудовании сейчас работаете?

— У нас нет ни одной единицы оборудования, которая не была бы уникальной для России. Станки, которые у нас стоят, не самые дорогие, но, по нашему мнению, самые лучшие. Наш главный принцип — все только новое и никакого Китая.

— Вы работаете с девелоперами?

— У меня табу на работу со строительным сектором. Это как езда на мотоцикле — слишком рискованная отрасль. Мы минимизируем риски, поэтому сознательно не идем на этот рынок.

— НЗРМ планирует стать авторизованным партнером «Северстали» в качестве сервисного металлоцентра в Сибирском регионе. Что это значит для компании?

— У нас продолжительные партнерские отношения с «Северсталью». Иногда их клиентам требуются нестандартные решения, и тогда они обращаются к нам. Мы выступаем в роли сервисного металлоцентра: оказываем производственные услуги, так как полностью соответствуем их требованиям. Договор с «Северсталью» уже подписан, со следующего года начнем работать.

— Не так давно компания запустила собственный инженерный центр. Как вы планируете развивать это направление? Какие задачи поставлены перед новой бизнес-единицей?

Если раньше мы на протяжении пяти лет инвестировали исключительно в оборудование, добиваясь того, чтобы иметь возможность производить все, что только может производиться из металла, то сейчас мы стараемся инвестировать в идеи и возможности, наращивая различные компетенции.

Ровно год прошел с того момента, как мы создали отдел разработок. Я никогда с конструкторами и технологами до этого не работал, для всех нас это было что-то абсолютно новое. В настоящее время инженерный центр стабильно функционирует. В ближайшие два-три года есть намерение продолжать в него ритмично инвестировать. Затраты здесь существенно меньше, при этом отдача абсолютно другая. При этом мы понимаем, что инвестируем в будущее. Это как яблоня: поначалу она плодоносит совсем по чуть-чуть, но с годами яблок становится все больше.

— А если говорить о кадровой политике, развитии персонала, корпоративной культуре, какие шаги вы предпринимаете, чтобы избежать дефицита высокопрофессиональных специалистов?

— Текучки на предприятии нет: сотрудникам комфортно работать на нашем заводе. На предприятии правит идеология. Людям нравится работать за идею. Сотрудники — это мои бизнес-партнеры. У них есть понятная мотивация, разложенная на несколько лет вперед, она предельно проста — процент от прибыли. Это касается абсолютно всего персонала — и производства, и сбыта, и офиса. Мы ушли от понятия личных планов — сотрудники не делят ресурсы, не делят клиентов. Но есть один для всех мотивирующий фактор, который называется «план по сбыту». И если они его не выполняют, то никто вообще ничего не получает. У нас все работают как одна команда. Все возникающие вопросы мы совместно обсуждаем и затем коллегиально принимаем решение.

Что касается образования. Мне не нужен специалист, которого я должен учить. На собеседованиях я всегда привожу один пример. Представьте, вы пришли к стоматологу, сели в кресло, а он вас спрашивает: «Что делать будем»? Вы бы стали лечиться у такого стоматолога? Если приходит ко мне, скажем, юрист, то это он должен говорить, что мне делать, а не я ему. И каждого сотрудника мы отбираем именно по такому принципу.

Но это не значит, что мы не занимаемся развитием персонала. У нас процесс обучения непрерывен, он не заканчивается никогда. Если мы берем коммерсантов, то мы их учим бережливому производству, 5С, маркетингу, финансам, но мы не учим их продавать.

Мы не проводим никакие тимбилдинги, но мы поддерживаем профильное образование. Сейчас идет совместный проект с Федеральным центром компетенций. Мы отправляем людей получать второе высшее образование — технический персонал, инженеров. Сотрудники, которые не хотят обучаться, получать новые компетенции, долго у нас не задерживаются. Мне важно, чтобы люди умели работать очень быстро и очень качественно, а для этого у них должен быть гибкий ум, они должны уметь пополнять запас своих профессиональных компетенций, и главное — они должны уметь ими пользоваться.

Эмитент прокомментировал ситуацию, при которой у владельцев облигаций возникло право требовать досрочного погашения бумаг компании общим объемом 3,9 млрд рублей.

У владельцев трехлетних биржевых облигаций АО «Джи-групп» серий 001Р-01 и 002P-01 возникло право требовать от эмитента досрочного погашения принадлежащих им бумаг, сообщил эмитент на сайте Центра раскрытия корпоративной информации. Основанием стал протокол №2 внеочередного общего собрания акционеров АО «Джи-групп» от 11 ноября 2021 года о реорганизации в форме присоединения АО «ИнвестКапиталСервис» и АО «ГрандФинанс» к АО «Джи-групп».

Досрочное погашение облигаций по требованию их владельцев производится по 100% от непогашенной части их номинальной стоимости и накопленного купонного дохода по ним, рассчитанного на дату досрочного погашения бумаг, говорится в сообщении компании.

На основании статьи 60 ГК РФ «Гарантии прав кредиторов реорганизуемого юридического лица» владелец облигаций, если его права требования возникли до опубликования первого уведомления о реорганизации эмитента, вправе потребовать в судебном порядке досрочного исполнения обязательства — погашения облигаций АО «Джи-групп».

Требования о досрочном исполнении обязательства могут быть предъявлены владельцем биржевых облигаций в течение 30 дней после даты опубликования последнего уведомления о реорганизации «Джи-групп.

Общий объем находящихся в обращении облигаций серий 001Р-01 и 002P-01 составляет 3,9 млрд рублей. По первому выпуску ставка купона составляет 12,5%, по второму — 10,6%.

Напомним, что реорганизация была начата в ноябре 2021 года. «АО «ГрандФинанс» и АО «ИнвестКапиталСервис» — дочерние компании АО «Джи-Групп», через которые осуществляется владение прочими компаниями группы», — сообщили в «Джи-групп». Реорганизация позволит устранить избыточный уровень в корпоративной структуре и сократить цепочку владения активами, считают в компании.

«Присоединяемые компании не имеют кредитов и иных обязательств, поэтому не изменят индивидуальное финансовое положение «Джи-Групп». С точки зрения консолидированной отчетности группы влияния так же не будет, так как изменение происходит внутри периметра, присоединяемые компании и ранее отражались в отчетности по МСФО», — отметили в «Джи-групп».

По итогам 2021 года объем сделок по группе «иностранные ценные бумаги» на СПБ Бирже составил $393,4 млрд. Это на 135% больше, чем в 2020 году. Среднемесячный объем торгов достиг $32,8 млрд, среднедневной объем торгов — $1,6 млрд (+134%).

Количество активных счетов инвесторов в декабре 2021 года составило 811 тыс. (+33,2%). Рекорд по количеству активных счетов пришелся на ноябрь 2021 года и составил 909,6 тыс. Количество счетов клиентов с позициями по ценным бумагам за 2021 год увеличилось на 114% и составило 1,6 млн.

По состоянию на 31 декабря 2021 года на СПБ Бирже было зарегистрировано 18,4 млн клиентских счетов (+143%). Количество уникальных клиентов выросло на 141% и составило 12,4 млн.

Число ценных бумаг международных компаний, доступных на СПБ Бирже, в 2021 году увеличилось на 14% и составило 2001 наименование, включая акции, депозитарные расписки и еврооблигации.

Лидерами по объему торгов по группе инструментов «иностранные ценные бумаги» по итогам 2021 года стали акции и депозитарные расписки:

— Tesla (10% от общего объема торгов);

— Virgin Galactic (8,8%);

— Alibaba (4,1%);

— Moderna (3,8%);

— Apple (3,3%).

По итогам 2021 года доля топ-20 ценных бумаг по объему торгов составила 48,5%, доля топ-50 — 62,7%.

Доли топ-5 акций и депозитарных расписок в Индексе SPB100 (усредненный портфель розничных инвесторов):

— Alibaba (7,5%);

— Tesla (5,5%);

— Virgin Galactic (5,2%);

— Apple (4,9%);

— Amazon (3,9%).

Доля топ-20 ценных бумаг в Индексе SPB100 составляет 53,4%, доля топ-50 ― 79%.

По итогам 2021 года в пятерку лидеров по объему торгов вошли: Тинькофф Банк, Банк ВТБ, Альфа-Банк, «Компания БКС», ИК «Финам».

В течение 2021 года сеть ломбардов компании охватила каждый округ Москвы.

«Мосгорломбард» стал лидером по темпам открытия новых отделений в Москве. К концу декабря 2021 года их количество достигло 102. Это в шесть раз больше, чем было в начале 2020 года, когда компанией было принято решение об экспансии. Сейчас сеть Мосгорломбарда охватывает все округа Москвы. Выручка компании в 2021 год выросла на 67,5%, превысив 400 млн рублей.

«За два года мы выдали займов под залог на сумму 1,86 млрд рублей. Причем в 2021 году их выдано в два раза больше, чем в 2020-м. За год портфель компании увеличился в два раза — с 228 до 466 млн рублей», — сообщили в «Мосгорломбарде».

Минувший год для московской компании стал периодом масштабной трансформации бизнеса. Стратегическая реструктуризация позволила, в частности, существенно минимизировать регуляторные риски и создать дополнительную финансовую опору.

«Достижение финансовой стабильности дало возможность компании начать цифровую трансформацию. В 2021 году получили реализацию сразу несколько инновационных проектов в сфере ломбардного бизнеса: машинообучаемая система принятия решений собственной разработки, интернет-аукцион, система геймификации для персонала, лидогенерация», — рассказали в «Мосгорломбарде».

Наконец, настоящим прорывом в консервативном ломбардном деле стал запуск в работу «Мосгорломбардом» уникального роботизированного ломбарда Golden Exchange Robot. Это автомат, созданный для оценки, скупки, продажи и выдачи займов под залог золота без участия специалиста.

«Дочка» крупнейшего застройщика из Татарстана — девелоперская компания «Унистрой» — получила разрешение на строительство жилого дома в северной столице.

Санкт-Петербург стал четвертым городом присутствия компании после Казани, Уфы и Самары. Как рассказали Boomin в «Джи-групп», новый объект «Унистрой» будет расположен в Красногвардейском районе города, рядом со Свердловской набережной в створе Пискаревского проспекта.

«Проект включает два уровня зонирования пространства. Первый — встроенные офисные и коммерческие помещения, заезды в паркинг. Второй, приватный, — уютное дворовое пространство, свободное от машин и доступа посторонних. Во дворе будут расположены зоны отдыха, амфитеатр, воркаут и игровые пространства», — отметили в компании.

Фасады здания будут облицованы клинкерной плиткой, предусмотрено витражное остекление.

В доме клубного формата планируется 141 жилое помещение, в том числе коллекционные квартиры с просторными террасами и угловым остеклением, мастер-спальни с ванными и гардеробными, сауны, а также эксклюзивные пентхаусы на последних этажах. Квартиры будут сдаваться с предчистовой отделкой White box.

«Подземный паркинг будет с семейными местами на две машины, парковками для электрокаров с зарядными станциями и мотоциклов. На паркинге также предусматриваются кладовые», — рассказали в «Джи-групп».

В преддверии праздника мы решили не сыпать цифрами и показателями, а напротив, привнести в дайджест некий свежий, не побоимся этого слова, эзотерический взгляд и составить финансовый гороскоп для эмитентов на грядущий год Тигра. А в следующем году будет любопытно проверить, все ли предсказанное сбылось.

Итак, начнем.

Овны, коими у нас являются сразу 4 эмитента — «Ламбумиз», «ПЮДМ», «БК» и «Евровент» в 2022 году будут особенно успешны в принципиально новых для себя сферах деятельности. Но и здесь не стоит ждать манны небесной — чтобы получить отличный доход, и трудиться придется за двоих, не пренебрегая при этом ранее взятыми на себя обязательствами.

Тельца — «СДЭК» ожидает удачный в финансовом плане год, но время от времени он будет сталкиваться с соблазном обманчиво легких и денежных проектов, что на фоне реализации масштабных планов, влекущих за собой расходы, станет настоящим испытанием! Поэтому задача Тельца — не терять хладнокровия и не подписываться под сомнительными прожектами, а твердо следовать своему курсу, тогда все будет отлично.

Близнецы, коими у нас числятся «СМАК», «Феррони» и «Фаворит» (что примечательно, ставшие эмитентами в один год, а два последние — вообще друг за другом), будут иметь внушительный доход, но и внештатных ситуаций, требующих недюжинной концентрации, тоже придется вытерпеть немало. И здесь ключевой совет — не принимать поспешных решений, а между сделками с высоким уровнем риска и оптимизацией расходов уверенно выбирать второе.

Раков и Львов нет в списке, а вот Дев сразу две — «НЗРМ» и «ТФН», и этим везунчикам обещано настоящее финансовое чудо, да такое, что можно будет реализовать даже самые смелые проекты без оглядки на объем требуемых ресурсов. Так что для этих эмитентов совет один — заранее писать планы с оптимистичным прогнозом. Разумеется, Тигр будет благоволить только трудолюбивым — это условие неизменно почти для всех!

Весы, которые в клубе представляет «Кузина», будут очень чутко улавливать малейшие на изменение текущей обстановки, что позволит им поймать удачу за хвост и хорошенько заработать. Некоторые перебои с потоком финансовых благ возможны, но они будут очень кратковременными. А если заработанное тратить экономно и с умом, то Весам выпадет возможность совершить действительно ценные и долгожданные покупки.

Скорпионам «НХП» и «Транс-Миссии» будущий год готовит хороший доход от вложенных ранее финансов. Не нужно менять успешную тактику — долгосрочные проекты и в 2022-м сулят отменные дивиденды, а умаслить Тигра можно щедростью в отношении окружающей среды. Может быть, время подумать о ESG-облигациях?

Три Стрельца — «Юнисервис Капитал», «Трейд Менеджмент» и «Нафтатранс» — единственные, кого Тигр одарит сполна без всяких «но»! Замечательные проекты с отменным вознаграждением будут поступать со всех сторон в таком количестве, что придется даже мучиться выбором. А полученным доходом можно распорядиться как угодно.

Из Козерогов у нас лишь «Круиз», у которого тоже будет шанс покорить вершину финансового Эвереста, и это несмотря на нынешнее благоденствие. Совет на год — щедро вкладывать ресурсы в собственное развитие, но без ущерба для партнеров.

Водолею — «Юниметриксу» 2022 год обещает успех в сделках только при условии большого трудолюбия, упорства, принятия быстрых, но продуманных решений. Тигр будет забавляться, испытывая Водолея на прочность, но подведение итогов в конце года очень приятно удивит!

«Сибстекло», прошедшее государственную регистрацию под знаком Рыб, замыкает список. Год для них будет характеризоваться как: «хорошо, но местами — приятные плюшки». За упорную работу Тигр отблагодарит сполна, обеспечив, простите за тавтологию, стабильную стабильность. А бережливость Рыб позволит пожинать плоды этого знаменательного года еще очень долго.

В завершение хотим сказать, что мы не просили астролога приукрашивать, и с ножом над ним не нависали. Все вопросы — к звездам! Желаем вам наипрекраснейшего тигриного года, трудолюбия, упорства, ну и соответствующего вознаграждения, конечно же!

Участники российского финансового сектора в 2021 году показали рекордные темпы роста бизнеса вопреки падению покупательского спроса, продолжающейся пандемии, скачку инфляции и росту ключевой ставки. Во многом успех микрофинансовых организаций, ломбардов, лизинговых и факторинговых компаний базируется на займах на публичном долговом рынке. Однако уже в следующем году привлекать инвестиции на бирже станет гораздо сложнее.

МФО: ставка снижается, клиенты экономят

В 2021 году активность микрофинансовых организаций (МФО) на рынке высокодоходных облигаций выросла в шесть раз — самая высокая динамика в российском финансовом секторе. Если в 2020 году, по данным Boomin, с новыми выпусками вышли три компании, разместив облигации на 1,45 млрд рублей, то на 20 декабря 2021 года — это уже 12 эмитентов и 8,62 млрд рублей привлеченных инвестиций. И это притом, что, как отмечает управляющий директор по брокерским операциям ИК «Септем Капитал» Денис Козлов: «МФО — самый рискованный сектор на облигационном рынке ввиду высоких регулятивных рисков, низкой прозрачности эмитентов и низкокачественной клиентской базы».

Микрофинансовым организациям удается наращивать объемы заимствований даже в условиях ограниченного доступа к ценным бумагам частных инвесторов.

«Доступность облигаций МФО только для «квалов» существенно сужает круг потенциальных инвесторов. Тем не менее, 2021 год показал, что этот инструмент фондирования привлекателен для МФО. Об этом говорит появление новых эмитентов, которые смогли соблюсти все требования Банка России для регистрации своих выпусков», — говорит управляющий директор микрофинансовой компании «Лайм-Займ» Олеся Киселева.

Например, МФК «Займер» в 2021 году впервые вышла на публичный долговой рынок, разместив с апреля по сентябрь три выпуска общим объемом 1,3 млрд рублей. «Интерес к этому инструменту возник не в связи с изменившимися регуляторными мерами, а, скорее, с возможностями, открывшимися для онлайн-МФО в пандемийный период», — подчеркивает генеральный директор МФК «Займер» Роман Макаров. «Мы не увидели в 2021 году снижения спроса со стороны инвесторов — наш второй выпуск для «квалов» объемом 400 млн рублей был реализован в первый день размещения», — со своей стороны отмечает финансовый директор ГК Eqvanta (в состав входят МФК «Турбозайм», МФК «Быстроденьги» и др.) Яков Ромашкин.

Основные преимущества облигационного займа для МФО — это стабильный календарь купонных выплат и фиксированная стоимость денег на весь период обращения выпуска, объясняет представитель ГК Eqvanta. Группа, как и большинство участников этого рынка, придерживается диверсифицированного подхода в привлечении фондирования. В структуре долга Eqvanta 46% приходится на банковские кредиты, 43% — на облигации, 11% — на прямые инвестиционные займы.

2021 год оказался удачным для микрофинансового бизнеса: за девять месяцев компании выдали 440 млрд рублей займов, что на 53% больше, чем за аналогичный период прошлого года. «Объем портфеля микрозаймов составил 305 млрд рублей, увеличившись к аналогичному периоду прошлого года», — сообщил заместитель председателя Банка России Владимир Чистюхин.

Согласно данным опрошенных Boomin участников микрофинансового рынка, чаще всего клиентами МФО становятся молодые люди 25-35 лет, имеющие среднее специальное образование. Большая часть заемщиков — рабочие и обслуживающий персонал, чей доход составляет 20-30 тыс. рублей в месяц. У них нет сбережений, так как все заработанные деньги уходят на ежедневные нужды.

Главное преимущество МФО перед банковским финансирование — скорость выдачи денег. Решение принимается буквально за час. Заемщику не нужно подтверждать свой доход. Но самые выгодные займы — с обеспечением или под залог. В этом случае МФО легко закрывает глаза на плохую кредитную историю. Все риски МФО покрывают высокими ставками по кредитам — до 1% в день. Около 70% договоров микрозайма заключается через интернет.

«Заемные средства нашим клиентам нужны чаще всего для решения трех вопросов. Первый — дождаться очередного поступления дохода. Такие займы по объему самые маленькие ― 1-5 тысяч рублей, их оформляют на срок до 10 дней, — рассказывает Роман Макаров (МФК «Займер»). — Второй — на срочные покупки: сезонные одежда и обувь, техника, поездки, лекарства. Третий — для оплаты неотложных нужд. Как правило, это внесение очередных платежей в сферах ЖКХ, бытовых, образовательных услуг, кредитования, а также оплата ремонта автомобиля и жилья. Это относительно крупные займы до 30 тыс. рублей и сроком на 30 дней».

Но проблема в том, что вместе с ростом займов под рекордные проценты, растет и просроченная задолженность по ним. В ситуации многолетнего падения платежеспособного спроса, должники все чаще оказываются не в силах рассчитаться с МФО. При том, что заемщики стали более сдержанны и осторожны в сотрудничестве с кредиторами, обращают внимание участники рынка. «В последнее время в обществе обострилось ожидание локдауна, и заемщики демонстрируют ту же модель поведения, что и весной 2020 года — экономят», — считает Роман Макаров.

«Если в первом полугодии мы наблюдали планомерное увеличение средней суммы займа на 5-10% в месяц, то во втором полугодии темпы роста спроса на займовые продукты замедлились, и сейчас мы фиксируем снижение средней суммы заимствования. Если в июле она составляла 10,5 тыс. рублей, то в октябре показатель снизился до 9,9 тыс. рублей», — отмечает Олеся Киселева из «Лайм-Займа».

Изменить ситуацию призван внесенный в конце ноября в Госдуму законопроект, предусматривающий снижение максимальной процентной ставки по краткосрочным потребительским займам с 1% до 0,8% в день — с 365% до 292% годовых. Максимальный размер переплаты будет снижен со 150% до 130% максимального размера суммы всех платежей по договору займа сроком до года. Это далеко не первое ограничение предельной стоимости займа МФО. Так, в январе 2018 года Банк России определил ее на уровне 2,5% в день, а в июле 2019 года — 1%.

В Банке России ожидают, что ограничительные меры приведут к дальнейшей консолидации рынка. Его могут покинуть до четверти участников. В реестре ЦБ состоят 1261 МФО, значит, рискуют закрыться около 300 микрофинансовых компаний. Однако еще в 2014 году в России было более 4 тыс. МФО. По данным Банка России, сегодня топ-20 МФО занимают 53-56% рынка.

«Снижение предельной ставки и максимального размера начислений значительно скажется на рентабельности небольших МФО и компаний, работающих в высокорисковом сегменте и предлагающих ставки по значениям, близким к предельному, — считает Олеся Киселева. — Крупные игроки, скорее всего, пересмотрят скоринговую политику, чтобы поддерживать качество своих портфелей».

По ее словам, из общего объема выдаваемых «Лайм-Займом» кредитов только 8% попадают под готовящиеся ограничения.

Кроме этого, 24 декабря Банк России принял решение ограничить с середины 2022 года долю потребительских кредитов, предоставляемых клиентам с высокой долговой нагрузкой. Планируется, что с 1 июля 2022 года у банков доля потребительских кредитов с показателем долговой нагрузки (ПДН) выше 80% или сроком свыше пяти лет будет ограничена 25%, а у МФО — 35% от выдач за квартал. «Количество МФО, у которых доля займов с ПДН более 80% превышает 35%, составило 226 единиц. На них приходится 42% совокупного объема предоставленных займов», — говорится в информационно-аналитическом материале Банка Россия. В консервативном сценарии регулятор оценил долю кредитов и займов, которые попадут под ограничения, исходя из текущего распределения выдач для МФО в 11%.

Ломбарды: сетевики рулят

Кратно в 2021 году нарастили объемы заимствований на публичном долговом рынке и ломбарды. Если в 2020 году эмитенты разместили два выпуска облигаций на 350 млн рублей, то в этом (на 20 декабря 2021 года) — три на 700 млн рублей. При подсчете данных Boomin не учитывал выпуски ООО «Ломбард «Мастер», которое с сентября 2020 года исключено из котировального списка Московской биржи, а с июля 2021 года — из реестра Банка России. Но, как и в случае с МФО, вложения в бумаги ломбардов относятся к наиболее рискованным.

Период низких ставок по депозитам, бум интереса розничных инвесторов к высокодоходным облигациям, в том числе облигациям ломбардов, остался позади, считает директор по стратегии ИК «ФИНАМ» Ярослав Кабаков.

«Средняя ставка купона по эмитентам разных отраслей находится на уровне 11,3% годовых, при этом ставка по выпускам МФО и ломбардам — 13,5%. Этот факт подтверждает более высокие риски этого сегмента в период повышения ставок Центробанком», — констатирует эксперт.

В реестре Банка России состоят 2 234 ломбардов. По итогам первого полугодия 2021 года портфель займов достиг 45,6 млрд рублей, что на 25,6% больше, чем годом ранее. Число заемщиков при этом сократилось на 100 тыс. человек — до 2,3 млн. Председатель правления Региональной ассоциации ломбардов Людмила Грибок объясняет значительное увеличение кредитного портфеля ростом цен на золото. Более 80% сделок на этом рынке заключается под залог золотых изделий. Клиенты ломбардов также берут займы под залог предметов искусства, бытовой техники, оригинальных вещей знаменитых брендов, изделий из серебра.

Согласно данным Центробанка, большинство российских ломбардов относятся к малому бизнесу: более 70% компаний — участники рынка с портфелем не более 10 млн рублей. Но есть и крупные игроки, чей портфель превышает 150 млн рублей. С начала 2020 года сетевые ломбарды увеличили присутствие на рынке — доля сегмента в общем портфеле ломбардов увеличилась до 41,1% (+3,6 п. п.). При этом на этот сегмент приходится всего 4% от всех участников рынка. Количественно на этом рынке доминируют региональные игроки.

«Из-за стремительного расширения географии присутствия и роста числа отделений увеличение портфеля «Мосгорломбарда» выглядит солиднее средних показателей по рынку. Если в прошлом году портфель компании достиг 210 млн рублей, то этот год мы завершаем с портфелем в 466 млн рублей. На 28 декабря 2021 года мы выдали займов на 1,25 млрд рублей. Это в 2,5 раза больше, чем в 2020-м», — отметил председатель совета Национального объединения ломбардов, генеральный директор ГК «Мосгорломбард» Алексей Лазутин.

Большинство клиентов ломбардов — люди от 45 лет и старше. Причем чаще занимают женщины (55%). Доля постоянных клиентов на этом рынке превышает 70%. Средняя сумма займов за год выросла на 22% и составила 11,6 тыс. рублей. Большинство договоров в ломбарде заключается на срок до месяца (55%), треть заемщиков берут в долг на срок до трех месяцев.

По оценке Алексея Лазутина, услугами ломбардов пользуются около 10% населения страны. «По опыту работы нашей компании можно сказать, что в ломбардах занимают не только физлица, но и индивидуальные предприниматели, которые имеют ликвидные активы, в данном случае золото, и хотят на какой-то конкретный период перекредитоваться», — объяснил он.

В ближайшее время рынок ломбардов, как и МФО, продолжит консолидироваться. К этому ведет ужесточение регулирования рынка со стороны Банка России и усиление контроля государства за оборотом драгметаллов. В 2022 году ломбарды должны перейти на новый единый план счетов, приближенный к МСФО. Также ожидается введение обязательной маркировки ювелирных изделий. «Маркировка происходит в специальных центрах Пробирной палаты, их мало по стране, и это огромные накладные расходы на доставку залогов туда и обратно», — подчеркивает Алексей Лазутин из «Мосгорломбарда». В результате уже в начале 2022 года рынок ломбардов могут покинуть до 300-400 игроков.

«По нашему прогнозу мелкие участники рынка продолжат уход с рынка: кто-то просто продает бизнес крупным сетевым ломбардам, кто-то уходит в комиссионную торговлю и скупку в виде ИП с применением упрощенной системы налогообложения», — говорит Людмила Грибок.

С учетом растущей бюрократической нагрузки одиночным ломбардам будет невыгодно работать — нужно содержать большой штат специалистов, а доходность снижается, указывает совладелец сети ломбардов «Первый ювелирный» Артем Евстратов.

«Ограничения на передвижения людей в пандемию помогло тем ломбардам, которые развивают цифровые сервисы: онлайн-оценка, онлайн-оплата процентов по займам в личном кабинете на сайте, дистанционное обслуживание. В будущем, мы полагаем, что ломбарды будут развиваться не количеством филиалов, а все более развивать цифровые и дистанционные сервисы — удаленную онлайн-оценку, курьерские услуги по выдаче займов на дому», — прогнозирует генеральный директор ПЮДМ.

Лизинг: большой и прозрачный

Лизинговые компания — рекордсмены по объему заимствований на публичном долговом рынке среди участников финансового сектора. По данным на середину декабря 2021 года, они разместили облигации на общую сумму 125,8 млрд рублей, что на 26,5% больше, чем в предыдущем году. В течение года 18 эмитентов вышли на фондовый рынок с 34-мя выпусками ценных бумаг.

«Лизинговые организации находят все больше причин, побуждающих использовать облигационные заимствования. Долговые ценные бумаги в структуре фондирования повышают гибкость и маневренность лизинговой компании в управлении активами и обязательствами, а также добавляют стабильности ресурсной базе. Привлечение средств через выпуск облигаций обычно не требует залогового обеспечения, что делает его более удобной альтернативой банковскому кредиту. Облигационное фондирование предполагает большую свободу использования привлеченных средств по сравнению с банковским кредитованием», — говорится в исследовании АКРА.

Наибольший рост спроса на облигации наблюдается среди небольших и средних лизингодателей, отмечают в рейтинговом агентстве. При этом аналитики АКРА прогнозируют по итогам года рост публичного долга у таких компаний более чем на 30%.

«Рост ключевой ставки привел к удорожанию финансовых ресурсов для лизинговых компаний. В сложившейся ситуации в выигрыше остались эмитенты облигационных займов, особенно долгосрочных. Эмиссия облигаций позволяет фиксировать ставку и предлагать конкурентные цены для лизингополучателей», — констатирует генеральный директор компании «ТЕХНО Лизинг» Александр Пешков.

«Пока банковские кредиты составляют доминирующую часть в структуре фондирования компании. На конец 2021 года их доля составит около 60%. На облигационные займы придется около 12%, остальное — инвестиции частных инвесторов в форме займов. Доля облигаций выросла по сравнению с 2020 годом почти в 1,5 раза», — отметил финансовый директор компании «Интерлизинг» Евгений Кочуров.

Рынок лизинга в России стремительно растет. Согласно исследованию рейтингового агентства «Эксперт РА», объем нового бизнеса за девять месяцев 2021 года достиг 1,5 трлн рублей, что на 53% больше аналогичного периода 2020 года. Наибольший рост показал сегмент автолизинга (+64%) и строительной техники (+106%). «Ключевым фактором стало отсутствие автомобилей и резкий рост цен на них — не менее 30% за год. Это повлияло с одной стороны на рост спроса, так как клиентам пришлось быстрее принимать решение о покупке, с другой стороны, часть клиентов отказались от замены автомобилей на новые на неопределенный срок», — заключил генеральный директор компании «Бэлти-Гранд» Кирилл Добринский.

Объем лизингового портфеля по итогам девяти месяцев составил 5,8 трлн рублей, показав рост на 14% к данным на начало года. Сумма лизинговых договоров увеличилась на 54% и составила 2,2 трлн рублей. Высокую динамику эксперты объясняют ростом стоимости предметов лизинга и увеличением числа сделок.

«Год мы заканчиваем весьма успешно. Объем нового бизнеса компании к концу декабря достигнет 105 млрд рублей, что на 36% больше, чем по итогам 2020 года. Лизинговый портфель покажет рост к прошлому году на уровне 37% и достигнет 71 млрд рублей», — рассказал руководитель дирекции продуктового развития и взаимоотношений с партнерами ООО «Балтийский лизинг» Андрей Волков.

По сравнению с МФО и ломбардами лизинговый рынок затронут регулированием минимально, отмечают его участники. «Лизинговый рынок практически не регулируется. Попытки ввести регулирование ведутся уже несколько лет, и сейчас мы находимся на финальной стадии принятия закона», — отметил Александр Пешков. При этом лизинговый рынок «имеет большую прозрачность», указывает Кирилл Добринский.

«Лизинговые компании отчитывают в Федресурс и Росфинмониторинг по каждой сделке, а с 2022 года появится еще и отчетность в БКИ (прим. бюро кредитных историй ) не только по всем сделкам, но по всем лизинговым заявкам. Также лизинговые компании отчитываются перед коммерческими банками и добровольно предоставляют информацию в Банк России по запросам. То есть, с одной стороны, регулирование именно надзорное минимальное, с другой — высокий уровень прозрачности», — подчеркивает глава компании «Бэлти-Гранд».

О прозрачности отрасли говорит и тот факт, что уже 85% российских лизинговых компаний ведут отчетность по МСФО, заключил Андрей Волков.

Факторинг: кризис на руку

Факторинг — единственный из участников финансового сектора, кто в 2021 году сократил объемы размещений. Правда, число эмитентов, представляющих эту отрасль на публичном долговом рынке, удвоилось — с одного до двух. Больше трех лет факторинг на фондовом рынке представляло ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС», сумевшее за это время разместить десять выпусков коммерческих облигаций общим объемом эмиссии 680 млн рублей. В прошлом году компания вышла с пятью займами на 440 млн рублей, в этом — с двумя на 130 млн рублей. Но в октябре 2021 года облигационный рынок пополнился новым игроком. «Приволжская факторинговая компания» зарегистрировала выпуск двухлетних коммерческих облигаций на 30 млн рублей. Эти бумаги все еще находятся в процессе размещения.

«Теперь мы видим и понимаем, что для нас, как независимой факторинговой компании, решение выйти в 2018 году на публичный долговой рынок было максимально органичным и правильным. Хотя долгое время мы шли по этому пути в одиночку, как первопроходцы, — говорит управляющий партнер Global Factoring Network Алексей Примаченко. — Фондовый рынок дисциплинирует собственников бизнеса и менеджмент, развивает ответственный подход к развитию компании. Ведь это уже не разговор банка и заемщика, а разговор рынка и компании. Это совсем другой уровень проактивной ответственности и видения возможных масштабов развития бизнеса».

Согласно данным Ассоциации факторинговых компаний (АФК), факторинг в России переживает период бурного роста. По итогам девяти месяцев 2021 года факторинговый портфель составил 1,22 трлн рублей, что на 67% больше, чем на ту же дату годом ранее. За это время российские факторинговые компании профинансировали более 10 тыс. предприятий (+47%) на сумму 3,7 трлн рублей (+54%). Доля сделок без права регресса к клиенту в портфеле достигла 78,6%, с регрессом — 19,3%, международные сделки в портфеле выросли до 2,1%.

«С января по сентябрь 2021 года на факторинг было передано 9,2 млн поставок (+26% к аналогичному периоду прошлого года). Рост средней суммы профинансированной поставки год-к-году составил 34% — до 407 тыс. рублей, — говорится в исследовании АФК. Опрошенные АФК факторинговые компании ожидают рост портфеля к 1 января 2022 года до 1,55 трлн рублей (+40%).

«Факторинг стал продуктом, который российский бизнес воспринимает позитивно. Если ты используешь этот инструмент, значит ты молодец. Пришло понимание, что бизнес проще и выгоднее делать в равноправной и сонаправленной связке векторов «поставщик-покупатель-фактор», а не занимать позицию: «Я — великий покупатель/поставщик, а вы тут все подстраивайтесь под меня»», — считает Алексей Примаченко.

По оценке руководителя Global Factoring Network, факторинговая отрасль растет контрциклично: чем больше в экономике турбулентность, тем устойчивее позиции факторинговых компаний, тем больше у них возможностей для роста.

По итогам девяти месяцев 2021 года, факторинговый портфель «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» вырос на 47,5% — до 691 млн рублей. Объем выплаченного факторингового финансирования составил 964 млн рублей. Клиентами компании стали 54 предприятия. Высокую динамику развития компании в 2021 году Алексей Примаченко связывает с ростом платежеспособности контрагентов, развитие собственной онлайн-платформы, а также ритмичным привлечением дополнительного фондирования на публичном долговом рынке.

Рынок факторинга, как и лизинг, находится в периметре регулирования Росфинмониторинга. Отрасль практически не испытывает давление со стороны регулятора. И глава Global Factoring Network не видит причин для его усиления.

«Факторинговые компании — это провайдеры «белого» бизнеса, источники уплаты НДС и других налогов. На этом рынке большое количество квазигосударственных игроков. Возможно, когда наша отрасль вырастит с 1,5 трлн до 10 трлн рублей, тогда у власти возникнет потребность в дополнительном регулировании. Но ближайшие пять лет основания для этого не вижу», — заключил Алексей Примаченко.

Бремя эмитента

Большинство опрошенных Boomin эмитентов от финансового сектора заявили о планах выйти в 2022 году с новыми выпусками облигаций. Однако привлечь инвестиции получится не у всех, единодушны участники рынка и эксперты.

«После июньского роста активности эмитентов на внутреннем долговом рынке в последние месяцы наблюдается существенное охлаждение. Снижение происходит на фоне резкого подъема ключевой ставки ЦБ, при этом цикл ее повышения пока не завершился», — отмечает директор по стратегии ИК «ФИНАМ» Ярослав Кабаков.

Сектор МФО и лизинговых компаний на рынке ВДО продолжает расти быстрее, чем растет сам рынок ВДО, считает управляющий директор по брокерским операциям ИК «Септем Капитал» Денис Козлов.

«Это сильно усложняет новые размещения для таких эмитентов — у многих инвесторов все лимиты уже забиты, а приток новых покупателей облигаций не поспевает за ростом желаний МФО», — объясняет он. «Что касается ломбардов, то после ситуации с Ломбардом «Мастер», нам видится, что новые размещения ломбардов будут не скоро», — подчеркнул Денис Козлов.

Для лизинговых компаний малого и среднего размера стоимость заимствования на рынках капитала остается высокой, особенно в сравнении с банковским кредитом. Особенно для тех, кто впервые выходят на рынок и еще неизвестны широкому кругу инвесторов, отмечают в АКРА. «Кроме этого, выходя на фондовый рынок, компания должна продемонстрировать свою прозрачность, раскрыв подробную отчетность и данные по лизинговому портфелю, что не все готовы сделать», — констатируют аналитики рейтингового агентства.

«Мы пришли на фондовый рынок надолго и изначально рассматривали его как долгосрочную стратегию развития компании, в 2021 году попробовали перевести работу по привлечению денежных средств на рынке в «текущую», но учитывая изменения, происходящие в четвертом квартале 2021 года в ставках и объемах рынка пока этого не произошло», — посетовал генеральный директор компании «БЭЛТИ-ГРАНД» Кирилл Добринский. «Если будет нормальная ситуация на фондовом рынке, «БЭЛТИ-ГРАНД» планирует разместить в 2022 году заем объемом 200-300 млн рублей», — отметил он.

Для публичного долгового рынка 2022 год будет сложным, соглашается с коллегами управляющий партнер Global Factoring Network Алексей Примаченко. Чтобы успешно разместить облигационный заем, компании, по его мнению, должны правильно рассчитать время выхода на фондовый рынок и размер ставки. «Очевидно, что важным словом для эмитента в следующем году может стать «флоатер» (прим. облигация с плавающей купонной ставкой). Инвесторы будут избирательно подходить к оценке новых выпусков», — уверен руководитель факторинговой компании. В 2022 году «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» планирует привлечь на публичном долговом рынке не менее 200 млн рублей. В том числе рассматривает выход на биржу.

Ведущий застройщик Республики Татарстан подвел предварительные итоги работы в 2021 году.

В уходящем году строительная компания «Джи-групп» ввела в эксплуатацию более 192 тыс. кв. метров жилой недвижимости. Это на 15% больше, чем годом ранее.

«Объемы построенного жилья позволяют нам рассчитывать на попадание в ТОП-20 застройщиков России по версии портала erzrf. ru», — отметили в «Джи-групп».

По итогам 2021 года объем заключенных девелопером сделок вырос на четверть — до 20,7 млрд рублей, поступления по ДДУ увеличились до 21 млрд (+28%). Каждые две из трех квартир «Джи-групп» покупаются с привлечением ипотечного кредитования. В прошлом году этот показатель был на уровне 58%.

Выручка от коммерческой недвижимости «Джи-групп» достигла 2,2 млрд рублей, что более чем в два раза превышает показатель 2020 года.

Антон Титов перестал быть гендиректором OR GROUP. Основателя компании сменил на этом месте Алексей Усик.

28 декабря совет директоров ПАО «ОРГ» (головная компания OR GROUP) проголосовал за прекращение полномочий генерального директора компании Антона Титова, который занимал эту должность с 2013 года.

«В связи с будущим вхождением Антона Титова в состав совета директоров Arifmetika Financial Solutions Corp., а также увеличением нагрузки, связанной с управлением МКК «Арифметика», принято решение о досрочном прекращении полномочий Антона Титова в качестве генерального директора ПАО «ОРГ». Это позволит в большей степени сосредоточиться на решении стратегических задач и развитии новых перспективных направлений, в частности — финансовых сервисов», — сообщили в компании.

Основатель OR GROUP Антон Титов останется в управлении ПАО «ОРГ» в качестве члена совета директоров. Он также сохранит за собой пост директора компании «ОР» (бывшее название «Обувь России»), которая специализируется на оптовой и розничной торговле обувью и сопутствующих товаров, а также выступает в качестве эмитента облигаций.

Новым генеральным директором «ОРГ» сроком на пять лет избран Алексей Усик. Последние пять лет он занимал должность директора ООО «Дизайн Студия», одного из дочерних операционных компаний ПАО «ОРГ». Ранее работал в органах государственных власти в сфере налогообложения и регулирования экономической деятельности.

Также OR GROUP до этого сообщила о выводе дочерней компании МКК «Арифметика» на биржу Торонто. Соглашение о слиянии МКК «Арифметика» с канадской компанией объединенного капитала Navigator Acquisition Corp. было подписано 24 декабря.

В дальнейшем, после прохождения всех процедур с биржей и закрытия сделки, объединенная компания будет работать под названием Arifmetika Financial Solutions Corp.

Инвесторы получили перечисленный эмитентом купонный доход в размере 12,5% и 13% годовых по шести выпускам коммерческих облигаций.

Купонные выплаты по выпуску серии КО-П02 начисляются из расчета 13% годовых. Общая сумма выплат по выпуску составляет 1 745 148 рублей, по одной бумаге — 64,82 рубля.

Выпуск коммерческих облигаций серии КО-П02 (4CDE-02-00381-R-001P) объемом 30 млн рублей был размещен эмитентом по закрытой подписке в июле 2019 года сроком на три года. Номинал одной облигации — 1 000 рублей. В настоящее время из 30 000 ценных бумаг выпуска в обращении находятся 26 923. По выпуску предусмотрены шесть полугодовых купонов.

Купонные выплаты по выпуску серии КО-П04 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 568 826 рублей, по одной бумаге — 31,16 рубля.

Выпуск коммерческих облигаций серии КО-П04 (4CDE-04-00381-R-001P) объемом 30 млн рублей был размещен эмитентом по закрытой подписке в марте 2020 года сроком на пять лет. Номинал одной облигации — 1 000 рублей. В настоящее время из 30 000 ценных бумаг выпуска в обращении находятся 18 255. По выпуску предусмотрены 20 ежеквартальных купонов.

Купонные выплаты по выпуску серии КО-П05 начисляются из расчета 13% годовых. Общая сумма выплат по выпуску составляет 5 185 600 рублей, по одной бумаге — 32,41 рубля.

Выпуск коммерческих облигаций серии КО-П05 (4CDE-05-00381-R-001P) объемом 160 млн рублей был размещен эмитентом по закрытой подписке в июне 2020 года сроком на пять лет. Номинал одной облигации — 1 000 рублей. В настоящее время в обращении находятся все 160 000 ценных бумаг выпуска. По выпуску предусмотрены 20 ежеквартальных купонов.

Купонные выплаты по выпуску серии КО-П06 начисляются из расчета 13% годовых. Общая сумма выплат по выпуску составляет 5 607 610 рублей, по одной бумаге — 32,41 рубля.

Выпуск коммерческих облигаций серии КО-П06 (4CDE-06-00381-R-001P) объемом 175 млн рублей был размещен эмитентом по закрытой подписке в июне 2020 года сроком на пять лет. Номинал одной облигации — 1 000 рублей. В настоящее время из 175 000 ценных бумаг выпуска в обращении находятся 173 021. По выпуску предусмотрены 20 ежеквартальных купонов.

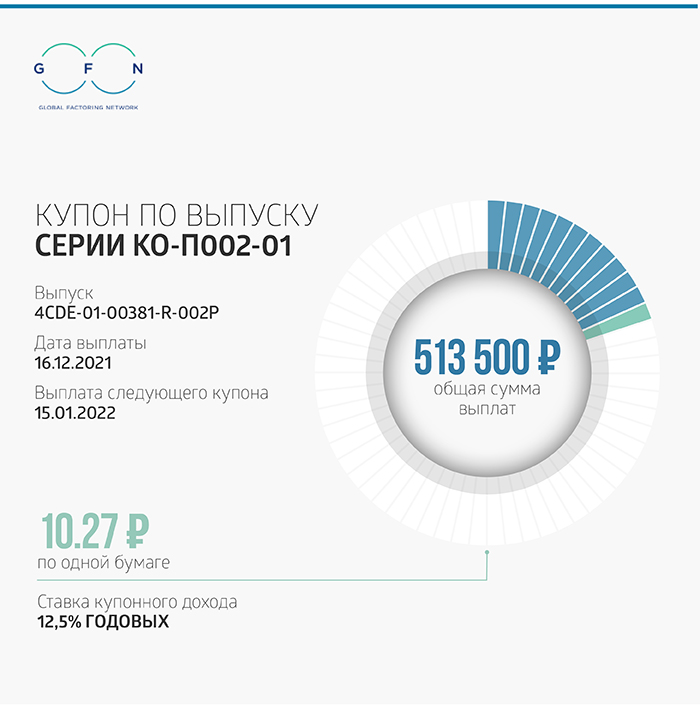

Купонные выплаты по выпуску серии КО-П002-01 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 513 500 рублей, по одной бумаге — 10,27 рубля.

Выпуск коммерческих облигаций серии КО-П002-01 (4CDE-01-00381-R-002P) объемом 50 млн рублей был размещен эмитентом по закрытой подписке в декабре 2020 года сроком на пять лет. Номинал одной облигации — 1 000 рублей. В настоящее время в обращении находятся все 50 000 ценных бумаг выпуска. По выпуску предусмотрены 60 ежемесячных купонов.

Купонные выплаты по выпуску серии КО-П002-02 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 575 120 рублей, по одной бумаге — 10,27 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-02 (4CDE-02-00381-R-002P) размещается эмитентом по закрытой подписке с 25 февраля 2021 года. Номинал одной облигации — 1 000 рублей. В настоящее время из 100 000 ценных бумаг выпуска в обращении находятся 56 000. По выпуску предусмотрены 60 ежемесячных купонов.

Таким образом, общая сумма выплат по шести выпускам составила 14 млн 195 тыс. 804 рублей.

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» входит в ТОП-30 российских факторинговых компаний по величине факторингового портфеля и в ТОП-10 факторов по сделкам с МСП. Компания присутствует на рынке высокодоходных облигаций с 2018 года. Global Factoring Network стал первой факторинговой компанией в РФ, получившей и подтвердившей в июне этого года официальный кредитный рейтинг в рейтинговом агентстве «Эксперт РА».

В настоящее время в обращении находятся восемь выпусков коммерческих облигаций компании общим объемом 539,2 млн рублей.

Высокая доходность и надежность облигаций эмитента, а также регулярные денежные выплаты, которые совершаются в адрес широкого круга инвесторов, обеспечивают устойчивый спрос на эти ценные бумаги на вторичном рынке.

Выпуски коммерческих облигаций Global Factoring Networkсерии КО-П06 со ставкой квартального купона 13% годовых и серии КОП002-02 со ставкой ежемесячного купона 12,5% сейчас доступны для частных инвесторов для покупки на вторичных торгах с помощью системы Boomerang.