Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

На эти цели эмитент направил около 7,5 млн рублей.

Сообщение о получение средств от ООО «ОР» (прежнее название «Обувь России», входит в OR GROUP) на выплату купонного дохода по трем выпускам облигаций было опубликовано в ленте новостей Национального расчетного депозитария.

9 февраля наступает срок выплаты купона по выпуску облигаций серии 001P-03 (4B02-03-00412-R-001P) из расчета 11,5% годовых. Общая сумма выплат по выпуску составит 4 725 000 рублей, по одной бумаге — 9,45 рублей.

Размещение выпуска биржевых облигаций серии 001P-03 объемом 500 млн рублей стартовало в августе 2020 года. Срок обращения — четыре года. Номинал одной облигации составляет 1 000 рублей, купоны ежемесячные. В настоящее время в обращении находятся все 500 000 ценных бумаг выпуска. По выпуску предусмотрено частичное досрочное погашение — по 10% от номинала будет выплачено в даты окончания 39-48-го купонов.

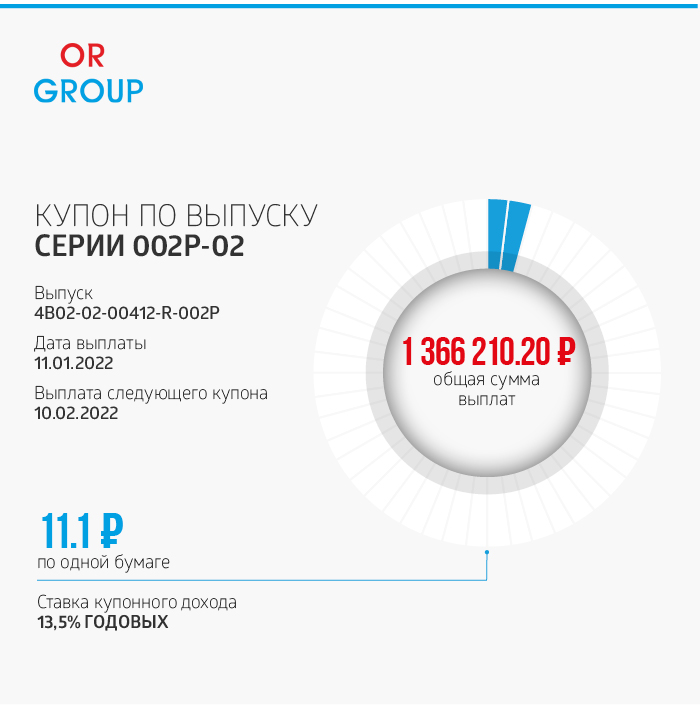

10 февраля наступает срок выплаты купона по выпуску облигаций серии 002Р-02 (4B02-02-00412-R-002P) из расчета 13,5%. Общая сумма выплат по выпуску составит 1 366 210 рублей, по одной бумаге — 11,1 рублей.

Размещение выпуска биржевых облигаций серии 002Р-02 номинальным объемом 300 млн рублей стартовало в ноябре 2021 года. Срок обращения — четыре года. В настоящее время в обращении находятся 123 082 ценных бумаг выпуска. Номинал одной облигации составляет 1 000 рублей, купоны ежемесячные. По выпуску предусмотрено частичное досрочное погашение — по 8,3% от номинала будет выплачено в даты окончания 37-47-го купонов, и 8,7% от номинала в дату окончания 48-го купона.

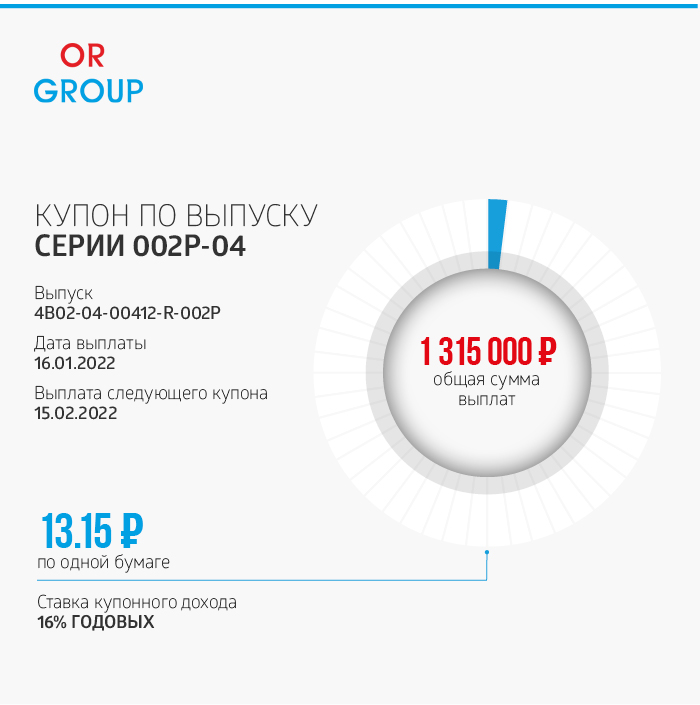

11 февраля наступает срок выплаты купона по выпуску облигаций серии 002Р-03 (4B02-03-00412-R-002P) из расчета 16% годовых. Общая сумма выплат по выпуску составит 1 315 000 рублей, по одной бумаге — 13,15 рублей.

Размещение выпуска биржевых облигаций 002Р-03 объемом 100 млн рублей стартовало в декабре 2021 года. Срок обращения — четыре года. Номинал одной облигации составляет 1 000 рублей, купоны ежемесячные. В настоящее время в обращении находятся все 100 000 ценных бумаг выпуска.

Таким образом, компания перечислила в НРД на выплату купонного дохода по трем выпускам 7 406 210 рублей.

Напомним, 3 февраля ОР официально сообщил о наступлении дефолта по выпуску облигаций серии БО-07. Эмитент не погасил тело основного долга в размере 592 млн рублей. Компания сообщила, что продолжает переговоры с основным держателем облигаций БО-07, Промсвязьбанком, о пролонгации задолженности.

Сахарная компания «Столица» одной из первых в стране запустила производство сушенных овощей, выращенных в открытом грунте, инвестировав в новое направление 50 млн рублей. При этом эмитент не собирается отказываться от сахарного бизнеса и продолжает наращивать присутствие на рынке сырых овощей. Генеральный директор и соучредитель СК «Столица» Андрей Корнюшенко в интервью Boomin рассказал о том, как Москву променял на Краснодар, от сбыта сахара перешел к производству овощей и выстроил партнерские отношения с фермерами.

«Я зарабатывал 20-30 копеек с килограмма сахара»

— Андрей Александрович, как вы пришли в бизнес? И почему выбрали для старта оптовую продажу сахара?

— Я начал заниматься бизнесом, когда еще работал наемным топ-менеджером. У меня довольно большой послужной список в качестве руководителя продуктовых компаний. Еще до того, как в 2010 году Danone купил «Юнимилк», я был одним из тех, кто участвовал в разработке и продвижении одного из известнейших отечественных брендов молочной продукции «Простоквашино». К созданию молочного холдинга «Юнимилк», как известно, имел отношение Роман Абрамович. Судьба меня свела с этим человеком, был опыт работы рядом с ним. Потом на протяжении многих лет я работал топ-менеджером в сахарном подразделении группы «Разгуляй». Сейчас этой агропромышленной группы на рынке уже нет, но в свое время эта был сильный федеральный игрок. Был я и финансовым директором, и первым заместителем сахарной компании «Разгуляй». Участвовал в проведении IPO группы «Разгуляй». Занимался антикризисным управлением сахарного комбината «Курганинский» (Краснодарский край). Но после того, как в группе сменились собственники, я ушел, но остался работать в Краснодарском крае. Тогда мне поступило предложение вывести из кризиса и частично модернизировать «Краснодарский сахарный завод», и я с удовольствием согласился.

Вот на этом этапе своей карьеры я и задумался об организации собственного бизнеса, естественно, сахарного и именно в Краснодарском крае. Мне, коренному москвичу, понравился южный климат. Здесь почти всегда солнце, а в Москве — пасмурно. Это сильно влияет на настроение, на ощущение жизни. Параллельно с работой в качестве наемного руководителя я начал авансировать сельхозпроизводителей, которые выращивали сахарную свеклу. Из этой свеклы я на заводе производил сахар и продавал его оптом. И дело пошло. В 2014 году я уволился и начал самостоятельное плавание.

— Кто покупал ваш сахар?

— Первой, с кем я заключил договор, была сеть магазинов Fix Price. Моим конкурентным преимуществом было то, что я поставлял сахар не в мешках, как это делали местные сахарные заводы, а в пакетах объемом один килограмм. Вскоре начал работать с «ВкусВилл», у которого тогда было всего около 100 магазинов, а потом с «Лентой», «Метро» и «Магнитом». На тот момент я зарабатывал 20-30 копеек с килограмма сахара или 200-300 рублей с тонны. Сейчас маржинальность увеличилась до 500 рублей с тонны, что остается скромным показателем.

— А не было желания организовать собственное производство сахарной свеклы?

— Такой опыт у меня был, но, к сожалению, он оказался неудачным, хотя и поучительным. В 2016 году я арендовал 70 га земли. Нанял технику, привлек людей. Урожай собрали, но доходность я не получил. Стало ясно, что выращивать сахарную свеклу выгодно только в том случае, если земля и техника находятся в собственности. Это не мой случай. Поэтому я продолжаю авансировать сельхозпроизводителей. На этом рынке — это наиболее оптимальная модель.

— Но возврат денег здесь небыстрый...

— Да, цикл — от подготовки земли под посадку сахарной свеклы до получения урожая и начала продаж — составляет около 15 месяцев. Для аграрного рынка это долго. Работы начинаются в июле-августе, а закачиваются через год, в сентябре.

— Планируете и дальше развивать сахарное направление?

— Развивать — нет.

Развивать мы планируем другие наши направления, которые отличаются куда большей маржинальностью, — производство сырых овощей и продуктов овощной сушки — муки, слайсов, кубиков. В 2021 году мы реализовали 2,2 тыс. тонн сахара, планируем этого объема придерживаться и в будущем. Но кроме размещения заказов на производство сахарной свеклы, мы работаем на этом рынке и в качестве трейдеров. Сейчас на куплю-продажу сахара на внешнем рынке приходится примерно половина от всего реализуемого компанией сахара.

«Действовал методом проб и ошибок»

— На каком этапе решили дополнить производство сахарной свеклы тыквой, морковью, кольраби и другими овощами?

— Овощами я начал заниматься в 2015 году. Тогда это ниша была практически свободной. Доля импортных овощей достигала 85-90%. Она и в настоящее время высокая, процентов 50-55%, но в отличие от ситуации семилетней давности, сейчас из-за границы ввозятся продукты, которые в России либо не растут, либо на которые есть сезонных дефицит. Например, египетская картошка зимой. Тот же батат у нас пока еще мало кто выращивает, его привозят.

— Сразу решили, на каких овощах будите делать бизнес?

— Нет, действовал методом проб и ошибок. Например, прежде чем остановиться на брокколи, я инвестировал в выращивание и цветной капусты, и белокочанной. Но я сразу для себя определил, что буду заниматься овощами, выращенными в открытом грунте. Никаких тепличных культур. Должна быть продукция со сроком годности не менее пяти-семи дней. Это перец, баклажан, кабачок. Тыкву я выбрал в качестве флагмана, поскольку это очень полезный и пока недооцененный продукт. Во-первых, в тыкве в три раза больше каротина, чем в моркови. Во-вторых, каротин, который есть в тыкве, усваивается без жиров. Почему морковный сок нужно пить обязательно с добавлением сливок? Просто иначе большая часть каротина не усвоится. С тыквой таких проблем нет. По-хорошему, взрослому человеку нужно съедать две-три тыквы в год весом 1,5-2 килограмма, причем в сыром виде.

— В состав Сахарной компании «Столица» входят четыре филиала в разных регионах. Что они собой представляют?

— Они очень разные как по производственным возможностям, так и по уровню аффилированности с Сахарной компанией «Столица». Первый филиал, расположенный в Краснодарском крае, в Выселковском районе, полностью находится в нашей собственности. Открыли мы его еще в 2017 году. Несколько лет арендовали склады на разных хуторах и станицах Краснодарского края, пока в 2021 году не купили собственный. Территориально филиал расположен очень удачно. Это — один из центров овощеводства Краснодарского края.

Второй филиал — в городе Серафимовичи Волгоградской области. Там мы владеем складом площадью 450 кв. м, где можно разместить до 350 тонн тыквы «Крошка». Этот склад мы купили в 2019 году.

Третий филиал находится в городе Бутурлиновка Воронежской области. Мы сотрудничаем с местным фермером, у которого в собственности находятся посевные площади, складские и производственные мощности.

Четвертый филиал расположен в Мартыновском районе Ростовской области, станция Большая Орловка. Там у нас также договоренность с фермером. Он сам построил овощехранилище, сам купил всю необходимую технику, сам сеет и сам выращивает. Мы только продаем тыкву, которую он для нас производит. По сути, в данном случае выполняем функции торгового дома. Работать с ним одно удовольствие, чистая синергия. Я знаю, что он не подведет, вырастит продукцию нужного качества и объема, а у него не болит голова, как реализовать урожай. В этом году наш партнер заложил урожайность в 650 тонн тыквы.

— Наверное, непросто было найти партнеров-фермеров?

— Очень сложно. Я несколько раз обжигался. Первый опыт взаимоотношения с фермером была таким: мы договорились, я на 100% профинансировал урожай — от посева до уборки, но почти ничего не выросло. Я продал товар и зафиксировал убыток. Но понял одну простую истину: нельзя оплачивать фермеру весь производственный цикл. В этом случае он не чувствует своей ответственности за результат — не выросло и не выросло. Тогда я взял землю в аренду, нанял агронома, и мы с ним посеяли кабачок и пекинскую капусту. И с пекинской капустой вышла неудача: не получил той урожайности, на которую рассчитывал. Выяснилось, что агроном не вносил в нужном количестве удобрения, необходимые для выращивания капусты, а я их оплатил. Грубо говоря, он работал на два поля. Только я получил убыток, а он прибыль.

С тех пор я оплачиваю фермеру только часть затрат, которые он несет при выращивании овощей. Непростимулированную часть урожая я покупаю по цене на 10-20% ниже рыночной, чтобы получить доход. Но, прежде чем прийти к этой модели, я потерял 5-6 млн рублей собственных средств. Я это воспринимаю как плату за обучение.

— Есть ли в планах расширение филиальной сети?

— Нет, на сегодня считаю ее оптимальной. Это лучшие территории для выращивания овощей. Все что севернее — зона рискованного земледелия.

— Какова сегодня география поставок сырых овощей?

— В основном это центральные и южные районы Европейской части России вплоть до Санкт-Петербурга. Поставки дальше Самары и Саратова — большая редкость. За Урал вообще ничего не возим. Например, до той же Уфы фура идет 2,5 суток. Если вести туда кабачок, то в лучшем случае он попадет к покупателю четырехсуточным. Еще два дня полежит на полке, и все. Теоретически можем расширять поставки только тыквы, но в этом пока нет необходимости.

— Насколько сложно сегодня поставщику овощей работать с сетями? Ритейлеры не задерживают оплату за товар?

— Нет, не сложно, если вы выполняете четко все правила и условия поставок, поставляете качественную продукцию в срок, то работать с торговыми сетями комфортно, и платят они как часы. Когда я начинал работать с федеральными сетями в 2015 году, то, например, по «Ленте» и «Метро» были просрочки, но с 2019 года ситуация кардинально изменилась. Тогда вступило в силу соответствующее постановление Федеральной антимонопольной службы, и ритейлеры стали выдерживать сроки оплаты.

Каждый год мы расширяем пул партнеров среди региональных и федеральных торговых сетей. В прошлом году приросли сетями «Овощной мир», «Овощи Кубани», подписали договор с X5 Group и зашли в сеть магазинов «Перекресток», на очереди «Пятерочка». Заключение договора с сетями процесс совсем небыстрый. Если контракт с «Метро» был подписан за 60 дней, то с «Магнитом» — за 210 дней.

«Задача — охватить продажами всю страны и выйти на зарубежный рынок»

— В конце 2021 года компания запустила производство сушеных овощей на базе краснодарского и воронежского филиалов. Что вас к этому сподвигло?

— Если каждый год выбрасываешь большой объем овощей, которые сети по каким-то своим показателям считают некондицией, хотя это такие же свежие и качественные продукты, то начинаешь думать, что с этим делать. Ведь мы теряем деньги. Рассматривал и консервацию, и заморозку, но остановился на сушке. Вдохновился примером «Зеленики». Правда, в отличие от нас, эта компания не вкладывается в производство овощей и их сушку, а просто упаковывает продукты из Китая. Когда два года назад я принимал решение о развитии нового производственного направления, на этом рынке из российских производителей почти никого не было. Первые мало-мальски заметные проекты в стране стали появляться только в 2020 году.

На воронежских мощностях мы пока будем производить только продукты из тыквы: делаем муку из мякоти, кубики и слайсы. Производственная мощность предприятия 400 кг муки в сутки. По договоренности с партнерским фермерским хозяйством они взяли на себя строительство овощехранилища на 500 тонн тыквы и покупку сушильной машины, мы же вложились во вспомогательное оборудование — бланширователь, фасовочный аппарат, дробилку, мойку.

Все остальные овощи и ягоды — порядка десяти наименований, включая арбуз, дыню, морковь, редьку, клубнику — мы сушим на наших площадях в Краснодарском крае. При выходе на полную мощность будем выпускать здесь порядка 350-400 кг готовой продукции в сутки.

— Каковы затраты в сушильные производства?

— Суммарные инвестиции ― около 50 млн рублей, которые планируем окупить за 2,5 года.

3 февраля компания должна была погасить тело основного долга по выпуску серии БО-07 в размере 592 млн рублей, но не смогла этого сделать.

ООО «ОР» (прежнее название «Обувь России», входит в OR GROUP) официально сообщило о наступлении дефолта по выпуску облигаций серии БО-07. Эмитент не погасил тело основного долга в размере 592 млн рублей. Однако к моменту наступления техдефолта 20 января исполнил обязательство по выплате последнего, 20-го, купона в размере 14,8 млн рублей.

Ранее OR GROUP сообщил, что ведет переговоры с держателем 99% облигаций выпуска БО-07 — ПАО «Промсвязьбанк» — по урегулированию ситуации, однако договоренность с кредитором так и не была достигнута. Теперь, с наступлением дефолта, у банка и других владельцев облигаций этой серии возникло право предъявить бумаги к погашению.

«Из-за пандемии рынок ритейла в последние два года пережил значительную трансформацию, поменялись модели поведения потребителей, покупательский трафик переориентировался на онлайн-каналы продаж. Поскольку существенная доля в выручке торговой платформы Westfalika (включает одноименную розничную сеть и онлайн-площадку), которой управляет Группа, все еще приходится на офлайн-продажи (около 80%), это отразилось на показателях компании в 2021 году: так, выручка по итогам года снизилась на 21%. Этот фактор также повлиял на возможности компании аккумулировать необходимую ликвидность для выполнения обязательств по выпуску БО-07 в полном объеме», — объяснили в OR GROUP.

Компания сообщила, что продолжает переговоры с крупными кредиторами, в том числе и с основным держателем облигаций БО-07, Промсвязьбанком, о пролонгации задолженности. Общие принципы и условия реструктуризации, а также финансовую стратегию она представит позже. Также эмитент находится в диалоге с представителем владельцев облигаций «Септем Капитал».

В качестве возможных инструментов снижения долговой нагрузки OR GROUP рассматривает вывод в публичное поле и иные механизмы привлечения инвесторов в ликвидный актив в составе Группы — МКК «Арифметика». Ранее компания объявляла о планах проведения сделки SPAC IPO в 2022 году.

«В конце декабря 2021 года было подписано соглашение с канадской компанией объединенного капитала Navigator Acquisition Corp., у которой есть листинг на бирже Торонто, о продаже доли МКК «Арифметика». Компания находится в постоянном контакте с банками-кредиторами, которые также заинтересованы в успешности сделки с МКК «Арифметика»», — сообщили в OR GROUP.

С конца 2019 года Группа трансформирует и совершенствует бизнес-модель, в основе которой лежит развитие омниканальных продаж, маркетплейса и сервисов. Завершить этот процесс планируется в течение одного-двух лет. Это время потребуется на отработку нового формата торговли, формирование пула поставщиков и ассортимента. Также OR GROUP планирует усилить направление финансовых сервисов МКК «Арифметика». Речь идет о расширении продуктовой линейки, в том числе за счет выхода в сегмент BNPL (Buy Now Pay Later — купи сейчас, плати потом) и наращивания онлайн-займов.

OR GROUP продолжает обслуживать все текущие долговые обязательства, в части выплаты купонного дохода. Так, в январе эмитент в общей сложности перечислил инвесторам 50,2 млн рублей в качестве купонного дохода.

«Даже в случае перевода бумаг в режим торгов «Д» компания планирует выплачивать купонные доходы по всем рыночным выпускам облигаций», — подчеркнули в OR GROUP.

О том, как дефолт по облигациям серии БО-07 скажется на остальных восьми выпусках биржевых бумаг ООО «ОР» общим объемом 4,7 млрд рублей и на что вправе рассчитывать их владельцы, можно прочитать здесь.

OR Group продолжит информировать инвесторов обо всех новостях, изменениях, возникающих правах инвесторов и возможных действиях в связи с описанными событиями. Представители компании также намерены продолжить диалог с инвесторами и по мере возможности в текущем режиме будут отвечать в чате, созданном для держателей облигаций компании.

Справка

Ценные бумаги серии БО-07 в объеме 1 млрд рублей OR GROUP разместила 26 января 2017 года на ПАО «Московская Биржа» по открытой подписке. Количество выпущенных биржевых облигаций — 500 шт., номинальная стоимость — 2 млн рублей каждая. В 2018-2021 гг. компания частично гасила облигационный заем БО-07, выкупив с рынка в рамках безотзывных адресных оферт 204 облигации БО-07 в объеме 408 млн рублей.

В случае если ООО «ОР» (прежнее название «Обувь России», входит в OR GROUP) завтра объявит о дефолте по выпуску серии БО-07, в зоне риска тут же окажутся владельцы облигаций серии 001P-01. У эмитента будет время до 3 марта на то, чтобы не допустить кросс-дефолт.

Две недели назад, 20 января, ОР, не сумев погасить тело основного долга по выпуску серии БО-07 в размере 592 млн рублей, констатировал техдефолт. При этом эмитент исполнил обязательство по выплате последнего, 20-го купона, в размере 14,8 млн рублей. Держателем 99% выпуска выступает ПАО «Промсвязьбанк». Сейчас OR GROUP ведет с ним переговоры по урегулированию ситуации.

У эмитента остается возможность исполнить обязательство перед держателями бумаг серии Б0-07 в срок до 23:59 по МСК 3 февраля. Если этого не случится, 4 февраля эмитент обязан констатировать дефолт. В этом случае у владельцев облигаций выпуска появляется право предъявить бумаги к погашению. И если они не получат удовлетворения своих требований, обратиться в арбитражный суд через ПВО. По закону при банкротстве эмитента требования владельцев облигаций должны быть удовлетворены в третью, последнюю очередь, когда денег у компании в большинстве случаев уже не остается.

Основной вопрос, который волнует частных инвесторов сейчас: «Как дефолт скажется на других выпусках ОР?» В настоящее время в обращении находятся девять выпусков биржевых облигаций ООО «ОР» общим объемом 5,3 млрд рублей. Ситуация по ним во многом будет зависеть от позиции Московской биржи. В течение двух торговых дней после наступления дефолта биржа вправе принять решение об ограничении допустимых режимов торгов по всем выпускам облигаций эмитента. Все они могут быть переведены в режим торгов «Д».

Если биржа не реализует это право, то допущенный дефолт коснется только выпуска облигаций серии 001P-01 (текущий объем в обращении около 1,1 млрд рублей). В условиях этого выпуска прописано, что неисполнение эмитентом обязательств «по выплате основной суммы долга по полученным банковским кредитам/займам и (или) выпущенным векселям и (или) иным долговым обязательствам, за исключением обязательств по биржевым облигациям настоящего выпуска» на сумму свыше 300 млн рублей дает владельцем облигаций право по истечению 30 рабочих дней требовать досрочного погашения бумаг«. Можно предположить, что этим правом воспользуется значительное число инвесторов. И в случае отсутствия у эмитента средств на погашение, здесь также возможно наступление технического дефолта.

Отметим, что по выпуску 001P-01 компания в конце 2021 года осуществила амортизацию в размере 371 млн рублей (25% выпуска), полностью выполнив обязательства перед держателями бумаг. Следующее частично-досрочное погашение (25%) ― запланировано на конец марта 2022 в дату выплаты очередного купонного дохода.

Чтобы не допустить банкротства, эмитент с наибольшей вероятностью попытается договориться с владельцами облигаций о реструктуризации задолженности — например, об увеличении срока обращения. Соответствующее решение инвесторы могут утвердить на общем собрании владельцев облигаций, проводимом в форме заочного голосования. Для утверждения любых изменений в условиях выпуска, потребуется согласие держателей 75% облигаций в обращении. В случае же отсутствия договоренности, важную роль в процессе будет играть ПВО (по выпуску 001P-01 — это ООО «Первая Независимая»).

Напомним, что на данный момент, эмитент продолжает своевременно обслуживать облигации в обращении, в части выплаты купонного дохода. Так, в январе эмитент в общей сложности перечислил инвесторам 50,2 млн рублей в качестве купонного дохода.

Владельцы ценных бумаг ООО «ОР» (прежнее название «Обувь России», входит в OR GROUP) получили перечисленный эмитентом купонный доход по восьми выпускам биржевых облигаций. Компания выполнила обязательства по выплате купонных доходов в срок и в полном объеме.

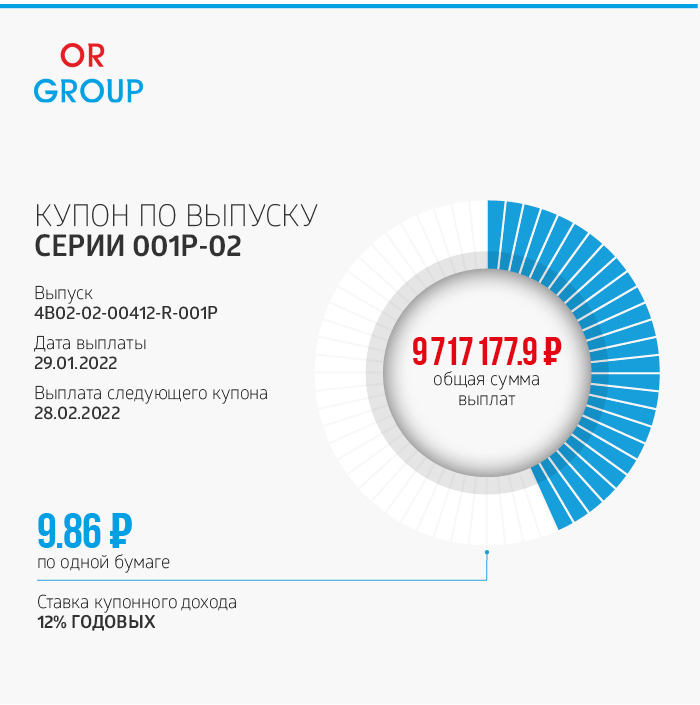

Купонные выплаты по выпуску серии 001P-02 начисляются из расчета 12% годовых. Общая сумма выплат по выпуску составляет 9 717 177 рублей 90 копеек, по одной бумаге — 9,86 рублей.

Размещение выпуска биржевых облигаций серии 001P-02 (4В02-02-00412-R-001P) объемом 1 млрд рублей стартовало в декабре 2019 года. Срок обращения — пять лет. Номинал одной облигации составляет 1 000 рублей, купоны ежемесячные. В настоящее время в обращении находятся 985 515 ценных бумаг выпуска. По выпуску предусмотрено частичное досрочное погашение — по 10% от номинала будет выплачено в даты окончания 33-го, 36-го, 39-го, 42-го, 45-го, 48-го, 51-го, 54-го, 57-го, 60-го купонов.

Купонные выплаты по выпуску серии 001P-03 начисляются из расчета 11,5% годовых. Общая сумма выплат по выпуску составляет 4 725 000 рублей, по одной бумаге — 9,45 рублей.

Размещение выпуска биржевых облигаций серии 001P-03 (4B02-03-00412-R-001P) объемом 500 млн рублей стартовало в августе 2020 года. Срок обращения — четыре года. Номинал одной облигации составляет 1 000 рублей, купоны ежемесячные. В настоящее время в обращении находятся все 500 000 ценных бумаг выпуска. По выпуску предусмотрено частичное досрочное погашение — по 10% от номинала будет выплачено в даты окончания 39-48-го купонов.

Купонные выплаты по выпуску серии 001P-04 начисляются из расчета 11% годовых. Общая сумма выплат по выпуску составляет 13 560 000 рублей, по одной бумаге — 9,04 рублей.

Размещение выпуска биржевых облигаций серии 001P-04 (4B02-04-00412-R-001P) объемом 1,5 млрд рублей стартовало в январе 2021 года. Срок обращения — четыре года. Номинал одной облигации составляет 1 000 рублей, купоны ежемесячные. В настоящее время в обращении находятся все 1 500 000 ценных бумаг выпуска. По выпуску предусмотрено частично-досрочное погашение — по 10% от номинала будет выплачено в даты окончания 39-48-го купонов.

Купонные выплаты по выпуску серии 002P-01 начисляются из расчета 12,6% годовых. Общая сумма выплат по выпуску составляет 3 454 883 рублей 88 копеек, по одной бумаге — 10,36 рублей.

Размещение выпуска биржевых облигаций серии 002P-01 (4B02-01-00412-R-002P) номинальным объемом 850 млн рублей стартовало в октябре 2021 года. Срок обращения — четыре года. В настоящее время в обращении находятся 333 483 ценных бумаг выпуска. Номинал одной облигации составляет 1 000 рублей, купоны ежемесячные. По выпуску предусмотрено частично-досрочное погашение — по 8,3% от номинала будет выплачено в даты окончания 37-47-го купонов, и 8,7% от номинала в дату окончания 48-го купона.

Купонные выплаты по выпуску серии 002Р-02 начисляются из расчета 13,5% годовых. Общая сумма выплат по выпуску составляет 1 366 210 рублей 20 копеек, по одной бумаге —11,1 рублей.

Размещение выпуска биржевых облигаций серии 002P-01 (4B02-01-00412-R-002P) номинальным объемом 300 млн рублей стартовало в ноябре 2021 года. Срок обращения — четыре года. В настоящее время в обращении находятся 123 082 ценных бумаг выпуска. Номинал одной облигации составляет 1 000 рублей, купоны ежемесячные. По выпуску предусмотрено частичное досрочное погашение — по 8,3% от номинала будет выплачено в даты окончания 37-47-го купонов, и 8,7% от номинала в дату окончания 48-го купона.

Купонные выплаты по выпуску серии 002Р-03 начисляются из расчета 16% годовых. Общая сумма выплат по выпуску составляет 1 315 000 рублей, по одной бумаге —13,15 рублей.

Размещение выпуска биржевых облигаций 002Р-03 (4B02-03-00412-R-002P) объемом 100 млн рублей стартовало в декабре 2021 года. Срок обращения — четыре года. Номинал одной облигации составляет 1 000 рублей, купоны ежемесячные. В настоящее время в обращении находятся все 100 000 ценных бумаг выпуска.

Купонные выплаты по выпуску серии 002P-04 начисляются из расчета 16% годовых в первый год обращений бумаг. Общая сумма выплат по выпуску составляет 1 315 000 рублей, по одной бумаге — 13,15 рублей.

Размещение выпуска биржевых облигаций 002P-04 (4B02-04-00412-R-002P) объемом 100 млн рублей стартовало в декабре 2021 года. Срок обращения — четыре года. Номинал одной облигации составляет 1 000 рублей, купоны ежемесячные. В настоящее время в обращении находятся все 100 000 ценных бумаг выпуска. С 13-го по 24-й купоны ставка установлена на уровне 14% годовых, с 25-го по 48-й купоны — 12%.

Купонные выплаты по выпуску серии БО-07 начисляются из расчета 10% годовых. Общая сумма выплат по выпуску составляет 14 759 450 рублей 96 копеек, по одной бумаге — 49 863,01 рублей.

Выпуск биржевых облигаций серии БО-07 (4В02-07-16005-R) объемом 1 млрд рублей был размещен эмитентом в январе 2017 года со сроком обращения пять лет. Номинал одной облигации составляет 2 млн рублей, купоны ежеквартальные. При погашении тела основного долга в размере 592 млн рублей 20 января 2022 года эмитент допустил техдефолт. В настоящее время компания переговоры по урегулированию ситуации с основным держателем выпуска — ПАО «Промсвязьбанка».

Таким образом, общая сумма выплат купонного дохода по восьми выпускам составила 50 млн 199 тыс. 381 рублей.

В настоящее время в обращении находятся девять выпусков биржевых облигаций ООО «ОР» общим объемом 5,3 млрд рублей.

Холдинг планируется апробировать несколько микробиологических технологий, влияющих на урожайность, выбрать и внедрить наиболее эффективные из них.

Как рассказали в «Голдман Групп», в течение ближайших семи лет компания сосредоточит усилия на разработке и внедрении в растениеводство микробиологических технологий. За это время планируется апробировать несколько наиболее эффективных решений, способствующих снижению себестоимости продукта и повышению рентабельности.

«Новым внедрением станут микробиологические разработки на базе растениеводческого подразделения. Направление позволит повысить продуктивность и объемы производства, поспособствует сохранению экосистем, укрепит способность растений адаптироваться к изменению климата, экстремальным погодным явлениям, засухам, наводнениям, а также улучшит качество почвы», — подчеркнули в Goldman Group.

Глобальная цель — сократить энерго- и ресурсозатраты в сельском хозяйстве и снизить порог нарушений в процессе круговорота основных биогенных элементов в искусственных экосистемах, созданных человеком (агроценоз).

Следующим шагом станет регистрация патентов на разработки и их дальнейшая реализация на внутреннем и внешнем отраслевых рынках.

Развитие микробиологии — мировой тренд. В условиях повсеместно надвигающегося энергетического кризиса и крайне нестабильном обеспечении сельского хозяйства ресурсами, в том числе минеральными удобрениями и средствами защиты растений, все больше инвесторов приходят на рынок биотехнологий. Согласно оценкам Zion Market Research, мировой рынок сельскохозяйственных биотехнологий к 2025 году составит $67 млрд.

OR GROUP продолжает делиться с инвесторами результатами своей деятельности в 2021 г.

Из ключевых событий, произошедший в этот период, компания отмечает выделение логистических сервисов в отдельную структуру в составе Группы. Для этого было создано юридическое лицо — ООО «О2», которое является 100% дочерней компанией ПАО «ОРГ».

В середине ноября OR GROUP внедрила модель катастрофоустойчивости для корпоративной IT системы, что позволит компании обеспечить защиту данных от гипотетически опасных рисков и внештатных ситуаций. В этом случае информация, хранящаяся в базах данных аварийной площадки, будет продублирована в резервных дата-центрах без потерь.

В декабре OR GROUP и Navigator Acquisition Corp. объявили о подписании Соглашения о продаже доли МКК «Арифметика». В дальнейшем объединенная компания будет вести деятельность под новым названием «Arifmetika Financial Solutions Corp.», также будет изменен тикер акций на бирже. После завершения сделки МКК «Арифметика» может стать первой публичной компанией на российском микрофинансовом рынке.

«В 2022 году мы продолжим следовать обновленной стратегии. Приоритетными направлениями развития остаются маркетплейс, онлайн-продажи, логистическая инфраструктура (сервисы последней мили и проект партнерских ПВЗ), а также финансовые сервисы, представленные МКК «Арифметика». Стоит отметить, что мы планируем значительно усилить направление финансовых сервисов: будем как расширять продуктовую линейку, в том числе за счет выхода в перспективный сегмент BNPL, так и активно развивать онлайн-займы», — подчеркнул основатель OR GROUP Антон Титов.

Ключевые операционные показатели 4-го квартала 2021 года

Валовая стоимость товаров (GMV) 2 OR GROUP в 4-м квартале 2021 года составила 2,823 млрд рублей.

Объем консолидированной неаудированной выручки Группы в 4-м квартале уменьшился на 42% и составил 2,198 млрд рублей, по сравнению с 3,811 млрд рублей в 4-м квартале 2020 года.

Выручка торговой платформы westfalika. ru (реализация товаров собственной торговой марки и партнерских товаров (маркетплейс) в розничной сети и на онлайн площадке westfalika. ru) по итогам 4-го квартала 2021 года составила 1,319 млрд рублей, в т. ч. выручка маркетплейса westfalika. ru составила 557 млн руб. (42,3% от продаж торговой платформы westfalika. ru).

В 4-ом квартале 2021 года оптовая выручка составила 612 млн руб.

В 4-ом квартале 2021 года интернет-продажи составили 280 млн руб.

Доля онлайн-продаж в выручке торговой платформы westfalika. ru по итогам 4-го квартала 2021 года составила 21,3%.

В 4-м квартале 2021 года было выдано 739 тыс. посылок.

Выручка от деятельности по выдаче денежных займов составила 267 млн руб.

Ключевые операционные показатели за 2021 год

Валовая стоимость товаров (GMV) OR GROUP за полный 2021 года составила 10,124 млрд рублей. Объем консолидированной неаудированной выручки Группы за 2021 года уменьшился на 21%— до 8,568 млрд рублей по сравнению с 10,845 млрд рублей в 2020 году.

Выручка торговой платформы westfalika. ru (реализация товаров собственной торговой марки и партнерских товаров (маркетплейс) в розничной сети и на онлайн площадке westfalika. ru) по итогам полного 2021 года составила 4,111 млрд рублей, в т. ч. выручка маркетплейса westfalika. ru составила 1,898 млрд руб. (46,2% от продаж торговой платформы westfalika. ru). Число партнеров маркетплейса на конец 2021 составило более 1 000 компаний.

В 2021 году оптовая выручка составила 2,587 млрд руб.

В 2021 году интернет-продажи составили 861 млн руб. Доля онлайн-продаж в выручке торговой платформы westfalika. ru по итогам полного 2021 года составила 20,9%.

В 2021 году было выдано 2,587 млн. посылок.

Выручка от деятельности по выдаче денежных займов составила 1,871 млрд руб. На конец 2021 года портфель по денежным займам составил 2,553 млрд руб. Средняя сумма займа в 2021 году

составила 18 879 рублей.

Число участников программы лояльности, которая действует во всех розничных сетях, входящих в Группу, за 12 месяцев увеличилось на 4,8% — до 2,977 млн участников по сравнению с 2,841 млн участников в 2020 году.

Сообщения о включении или выбывании эмитентов в тот или иной сектор одной из торговых площадок мелькают достаточно часто. Кто-то отправляется в свой «сектор» еще до начала размещения, кто-то после. А вот на основании каких критериев биржа принимает решение о включении или исключении, и что собственно сулит эмитентам и инвесторам пребывание в нем — далеко не всегда очевидны. Аналитики Boomin решили досконально во всем разобраться и наглядно показать, как устроена структура секторов и листингов двух фондовых бирж — Московской и Санкт-Петербургской, а также рассказать об особенностях каждого сектора.

Биржевые листинги

Когда эмитент решает выйти на биржу, одним из этапов размещения будет листинг, т. е. предоставление доступа к покупке/продаже ценных бумаг компании на бирже. Биржевой сектор — это уже дополнительная надстройка, созданная для объединения бумаг по каким-либо признакам. В первую очередь она упрощает контроль за бумагами и их поддержку, так как санкции либо льготы устанавливаются сразу на весь сектор.

Общая структура листинга у двух основных торговых площадок схожа: есть три уровня списка ценных бумаг, допущенных к торгам. Первый и Второй — котировальные списки, Третий — некотировальный.

Для допуска к торгам и попадания в Третий список нужно собрать базовый набор документов: меморандум или проспект биржевых облигаций, программа, решение о выпуске и т. д. Выпуск должен быть зарегистрирован с присвоенным ISIN кодом, обязательно должен быть определен и указан ПВО. Облигации Третьего котировального списка, имеют ограничения на покупку неквалифицированными инвесторами: с 1 октября они не могут приобретать облигации с рейтингом ниже ruААА и AAA (RU) от «Эксперт РА» и АКРА до прохождения тестирования.

Котировальные списки (Первый и Второй) в общем приближении подразумевают то, что внесенные в них выпуски облигаций можно покупать всем без ограничений. Для попадания в них эмитенту нужно соблюсти дополнительные требования, какие именно мы рассмотрим далее.

Московская биржа

Требования для облигаций Первого котировального списка:

обязательно наличие проспекта биржевых облигаций;

объем выпуска не менее 2 млрд руб.;

номинал одной ценной бумаги не превышает 50 тыс. руб. или 1 тыс. в иностранной валюте;

срок существования эмитента не менее 3 лет;

аудированная отчетность (индивидуальная или консолидированная) за 3 полных года, предшествующих дате включения бумаг в Первый список;

соблюдение требований по корпоративному управлению: наличие совета директоров, положения о внутреннем аудите, отдела, который занимается внутренним аудитом;

минимальный порог по рейтингу: АКРА (не ниже BBB+), «Эксперт РА» (не ниже ruBBB+), Fitch Rating (BВ-), Moody’s Investors Service (B1), S&P Global Ratings (BB-).

Требования для облигаций Второго котировального списка:

обязательно наличие проспекта биржевых облигаций;

объем выпуска не менее 500 млн руб.;

номинал одной ценной бумаги не превышает 50 тыс. руб. или 1 тыс. в иностранной валюте;

срок существования эмитента не менее 1 года;

аудированная отчетность (индивидуальная или консолидированная) за 1 полный год, предшествующий дате включения бумаг во второй список.

минимальный порог по рейтингу: АКРА (не ниже BBB+), «Эксперт РА» (не ниже ruBBB+), Fitch Rating (BВ-), Moody’s Investors Service (B1), S&P Global Ratings (BB-).

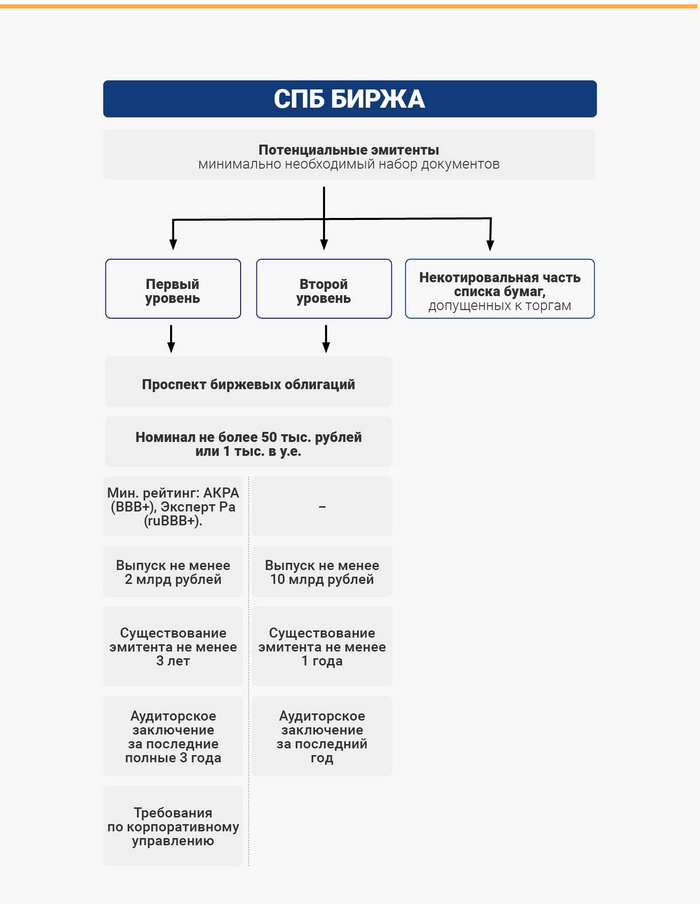

СПб Биржа

Требования для облигаций Первого котировального списка:

обязательно наличие проспекта биржевых облигаций;

объем выпуска не менее 2 млрд руб.;

номинал одной ценной бумаги не превышает 50 тыс. руб. или 1 тыс. в иностранной валюте;

срок существования эмитента не менее 3 лет;

аудированная отчетность (индивидуальная или консолидированная) за 3 полных года, предшествующих дате включения бумаг в первый список.

соблюдение требований по корпоративному управлению: наличие совета директоров, положения о внутреннем аудите, отдела, который занимается внутренним аудитом;

минимальный порог по рейтингу: АКРА (не ниже BBB+), «Эксперт РА» (не ниже ruBBB+).

Требования для облигаций Второго котировального списка:

обязательно наличие проспекта биржевых облигаций;

объем выпуска не менее 10 млн руб.;

номинал не превышает 50 тыс. руб. или 1 тыс. в иностранной валюте;

срок существования эмитента не менее 1 года;

аудированная отчетность (индивидуальная или консолидированная) за 1 полный год, предшествующий дате включения бумаг во второй список.

нет условий по кредитному рейтингу, допустимо его отсутствие.

Биржевые секторы

Московская биржа

В настоящее время на Московской бирже (MOEX) четыре сектора: Рынок Инноваций и Инвестиций (РИИ), Сектор устойчивого развития (СУР), Сектор роста и Сектор компаний повышенного инвестиционного риска (ПИР). «Цифровой» портрет каждого сегмента выглядит следующим образом (данные на начало января 2022 г.):

Сектор РИИ был создан еще в 2009 г. для содействия привлечению инвестиций в компании инновационного сектора российской экономики. У сектора есть два подсектора — РИИ и РИИ-Прайм (куда входят только «Роснано и HeadHunter).

Для включения в «просто» РИИ нужно соблюдать критерии сектора:

инновационность;

кредитный рейтинг от ruBBB+ от «Эксперт РА» или BBB от АКРА;

наличие заключения экспертного совета РИИ и листингового агента; объем выпуска не менее 500 млн руб.

А для включения в РИИ-Прайм облигации должны быть:

включены в Первый или Второй котировальный список;

объем выпуска должен быть не менее 1 млрд руб.

Облигации и акции из сектора РИИ-Прайм могут покупать пенсионные фонды (максимум может быть инвестировано 5% накоплений фонда). Для того, чтобы попасть в этот сектор, компания должна сама подать заявление, собрать все необходимые документы и заключения и пройти отбор в сектор.

Сектор устойчивого развития был создан в 2019 г. для финансирования проектов в области экологии, защиты окружающей среды и социально-значимых проектов. В СУР есть три подсектора: зеленые облигации, социальные облигации и подсектор облигаций национальных проектов. Основное требование к таким выпускам, помимо стандартных требований к выпускам — это наличие независимой внешней оценки (допустимые организации определяет биржа) о соответствии финансирования целям, стандартам, принципам и критериям «зеленого» или «социального» финансирования. Данные цели, стандарты и т. д. должны быть признаны международно и/или на территории России. Далее компания должна ежегодно предоставлять отчеты об использовании данного финансирования.

Компании могут попасть в сектор без привязки к уровню листинга. До 2021 г. в сектор могли попасть любые облигации за исключением муниципальных и государственных. Прецедент произошел в начале 2021 г., когда Московская биржа после обсуждения с Минэкономразвития изменила правила листинга для размещения субфедеральных облигаций, после чего стало возможно размещение в СУР зеленых облигаций города Москвы. До этого госбумаги не могли попасть в Сектор устойчивого развития.

Сектор роста был создан в 2017 для содействия привлечению финансирования для компаний малой и средней капитализации. Для включения в сектор эмитенты должны соответствовать следующим критериям:

выручка от 120 млн до 10 млрд руб.;

эмитент должен существовать не менее 3-х лет;

объем выпуска не менее 50 млн руб.;

наличие кредитного рейтинга (как правило, в сегмент попадают бумаги с рейтингом выше ruB от Эксперт РА / ВВ- от АКРА) или поддержки от институтов развития (поручительство от Корпорации МСП, «якорные» инвестиции от МСП Банка).

Ограничения по листингу: допускаются компании только Третьего и Второго уровня листинга.

Компании включаются в Сектор роста после подачи соответствующего заявления и прохождения отбора.

Сектор компаний повышенного инвестиционного риска. В данный сектор биржа включает бумаги, чтобы оградить частных инвесторов от потенциальных потерь (на бумаги могут быть установлены ограничения на приобретение).

Биржа официально не публикует подробные критерии включения бумаг в этот список, но часть из них выделить можно:

облигации любых микрофинансовых организаций;

допущение дефолта/технического дефолта;

наличие аудиторского заключения с оговоркой, отрицательным мнением или с отказом от выражения мнения;

наличие существенного неустраненного нарушения по раскрытию информации и иных обстоятельств, в т. ч. и по рекомендации Экспертного совета по листингу о включении облигаций в данный сектор.

Это единственный сектор, куда включают компании без их заявления. В данный сектор могут быть включены только облигации третьего уровня листинга. Ранее существовал Сектор ценных бумаг неопределенного инвестиционного риска, теперь бумаги из него включены в Сектор ПИР.

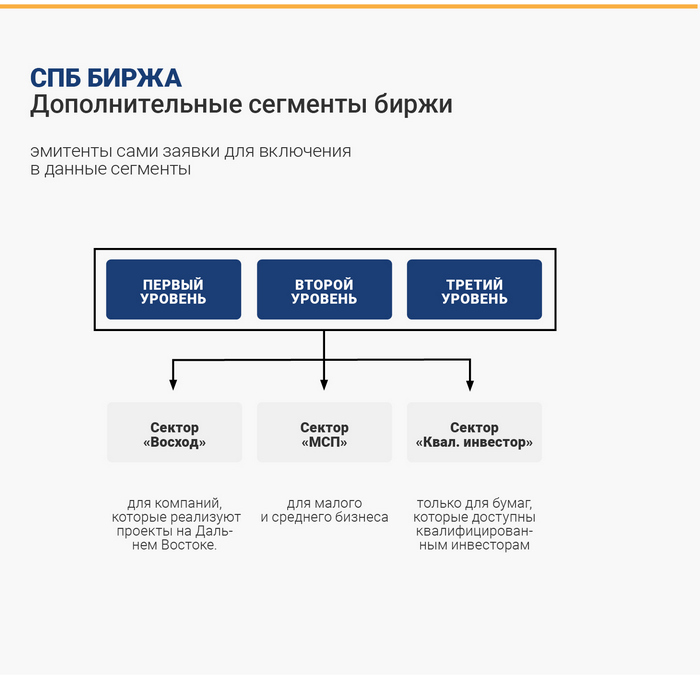

СПб Биржа

На СПБ бирже представлены три сектора: «Восход», «МСП» и «Квалифицированный инвестор». «Цифровой» портрет каждого сегмента выглядит следующим образом (данные на начало января 2022):

Сегмент «Восход» — это часть некотировального списка, т. е. бумаги из Первого или Второго уровня не могут попасть в этот сегмент, который был создан специально для привлечения финансирования для компаний, которые реализуют проекты на Дальнем Востоке. Критерии для включения в сектор следующие (должно выполняться одно или несколько условий):

местом нахождения эмитента является субъект Российской Федерации, входящий в состав Дальневосточного федерального округа и (или) Сибирского федерального округа;

эмитенту принадлежат права на объекты недвижимости, в том числе земельные участки, участки недр, находящиеся на территории Дальневосточного/Сибирского округов;

эмитент является стороной концессионного соглашения, направленного на создание, улучшение, модификацию и реконструкцию объектов, находящихся в Дальневосточном/Сибирском округе;

эмитент является стороной по договору, предметом которого является исполнение работ или оказание услуг на территории Дальневосточного/Сибирского округа;

в отношении эмитента представлена рекомендация АО «Фонд развития Дальнего Востока и Байкальского региона» о включении ценных бумаг эмитента в Сегмент «Восход».

Сегмент «Квалифицированный инвестор» создан для бумаг, которые предназначены для квалифицированных инвесторов.

Сегмент «МСП» создан для поддержки компаний малого и среднего бизнеса в рамках реализации национального проекта «Малое и среднее предпринимательство и поддержки индивидуальной предпринимательской инициативы». Критерии для включения в сектор следующие (эмитенту необходимо соблюсти сразу все):

срок существования эмитента или юридического лица — не менее 3 лет;

объем выпуска (для облигаций) — не менее 30 млн. рублей, но не более 1 млрд. рублей;

аудированная отчетность (индивидуальная или консолидированная) за 3 полных года.

объем выручки не менее 120 млн. рублей, но не более 2 млрд. рублей.

Преимущества и недостатки секторов

Сектор РИИ. Для компаний это возможность выделиться из общего числа эмитентов и стать более заметными для инвесторов, нацеленных на инновационные или IT-компании. Более материальные преимущества выражаются в PR- и IR-поддержке со стороны биржи и в инструментах поддержки от институтов развития (Pre-IPO финансирование, льготное кредитование).

Для инвесторов преимущество владения такими облигациями заключается в налоговых льготах: отсутствие налога на прибыль и НДФЛ от реализации ценных бумаг эмитентов из данного сектора (при условии, что инвестор владеет ими более 1 года). РИИ-Прайм дополнительно дает доступ пенсионным фондом к покупке бумаг из этого сегмента (не более 5% от средств фонда).

Из недостатков можно выделить потенциальную сложность попадания эмитентов в сектор, т. к. требуется получать дополнительные заключения от уполномоченных агентов (экспертный совет РИИ и листинговый агент).

Сектор устойчивого развития. Основное преимущество лежит в плоскости репутации и позиционирования на фондовом рынке. Компании могут улучшить свою репутацию на рынке и показать себя социально ответственным бизнесом, что может заинтересовать инвесторов с фокусом на ответственное инвестирование. При дальнейшем развитии сегмента возможна более низкая стоимость привлечения денежных средств за счет дисконта за «зеленость» или «социальность».

Но это тоже имеет свою цену: эмитент должен предусмотреть в эмиссионных документах целевое назначение привлекаемых средств, ежегодно раскрывать информацию об их надлежащем использовании и предоставить при регистрации выпуска внешнюю независимую оценку о зеленом или социальном характере облигаций.

Сектор роста. В данном сегменте преимущества носят более материальный характер, актуальны они для эмитентов малого и среднего бизнеса:

субсидирование купонной ставки по облигациям (70% от ключевой ставки ЦБ);

субсидирование подготовки к листингу (компенсация затрат в размере 2% от объема выпуска облигаций, но не более 1,5 млн руб.);

якорные инвестиции от МСП Банка;

льготный размер вознаграждения за услуги листинга при размещении выпусков облигаций в Секторе роста.

Сектор компаний повышенного инвестиционного риска. Сегмент был создан для ограничения потенциальных потерь со стороны частных инвесторов при инвестициях в активы Третьего уровня листинга, поэтому о преимуществах говорить не приходится. Если эмитент попадает в данный сектор, то он уже не может находиться ни в каком другом. Также бумаги из данного сектора доступны частным инвесторам только после прохождения специальных тестов у брокера, либо если инвестор совершал сделки с данными бумагами до вступления закона в силу.

Сегмент «Восход». СПБ Биржа предоставляет льготные цены на услуги биржи при размещении облигаций в данном сегменте. В частности, не берется плата за предварительное рассмотрение документов для включения в листинг (для обычных эмитентов стоимость составляет 20 тыс. руб.). Плата за услуги листинга снижена с 15 до 3 тыс. руб., плата за услуги по размещению бумаг снижена со 150 тыс. до 7 тыс. руб.

Сегмент МСП. На СПб Бирже представлены практически те же льготы для субъектов МСП, что и на Московской бирже, т. к. данные льготы реализуются в рамках Национального проекта:

— субсидирование расходов при размещении и на выплату купонного дохода;

— участие институтов развития в качестве якорных инвесторов;

— гарантии АО «Корпорация «МСП» на выпуск облигаций;

— поддержка биржевой инфраструктуры на различных этапах: аналитика, маркетинг, специальные тарифы, широкий круг инвесторов.

Однако пока в данном сегменте СПБ Биржи размещений не было. Возможно, по причине требования о наличии аудиторских заключений за 3 предыдущих полных года.

Чуть меньше половины (~43%) всех выпусков ВДО входят в различные сектора. По данным Boomin, в настоящее время в сегмент ВДО входят 475 выпусков облигаций. Из этого числа:

126 — в Секторе повышенного инвестиционного риска;

61 — в Секторе роста;

2 — в Секторе устойчивого развития;

3 — в секторе «Восход» СПБ Биржи.

Нахождение в секторах

Московская биржа четко регламентирует одновременное нахождение выпусков в разных секторах:

в Секторе РИИ и соответствующем сегменте Сектора устойчивого развития;

в Сегменте РИИ-Прайм и соответствующем сегменте Сектора устойчивого развития;

в Секторе роста и соответствующем сегменте Сектора устойчивого развития;

в Секторе компаний повышенного инвестиционного риска и соответствующем сегменте Сектора устойчивого развития;

в разных сегментах Сектора устойчивого развития.

В свою очередь, одновременно нельзя находиться в следующих секторах:

в Секторе РИИ и Сегменте РИИ-Прайм;

в Секторе РИИ/Сегменте РИИ-Прайм и Секторе роста;

в Секторе компаний повышенного инвестиционного риска и Секторе РИИ, Сегменте РИИ-Прайм или Секторе роста.

Таким образом, у компаний из сектора ПИР есть только возможность размещать облигации в Секторе устойчивого развития. При попадании в ПИР ценные бумаги эмитента будут исключены из всех других секторов. Один из последних примеров — ОР (прежнее название «Обувь России», входит в OR GROUP). В 2020-2021 гг. Московская биржа включала выпуски эмитента в Сектор роста как выпуски промышленной компании с растущими финансовыми показателями. Однако с 8 октября 2021 г. все выпуски ОР были переведены в Сектор ПИР с исключением из Сектора роста. OR GROUP не является субъектом МСП, поэтому предположительно финансовые потери эмитента могли быть несущественные (компания не могла пользоваться субсидированием купонной ставки) в отличие от репутационных потерь.

СПБ Биржа четко не регламентирует условия одновременного нахождения ценных бумаг в разных секторах.

Перспективы и тренды

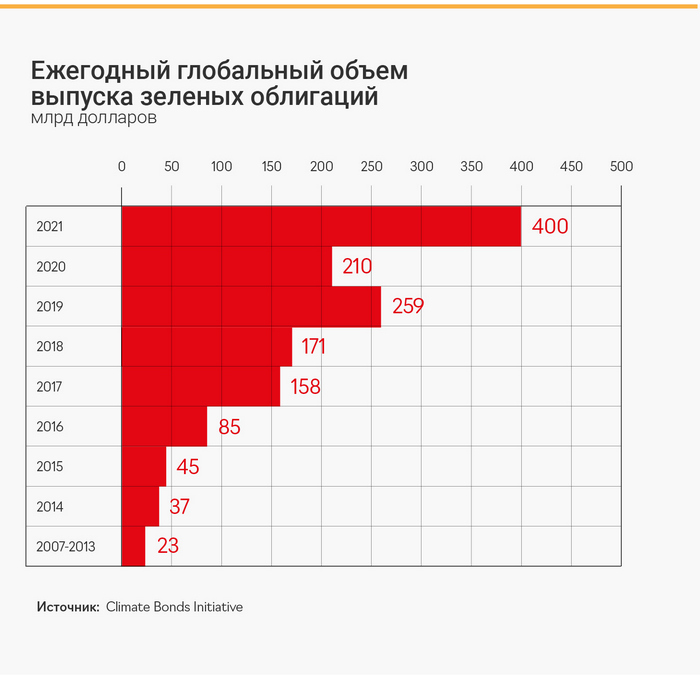

Один из ключевых трендов в мире финансов — это рост инвестиций в устойчивое развитие (ESG). К примеру, из инвестиций, направленных в европейские биржевые инвестиционные фонды (ETF) в 2020 году, почти половина пришлась на ESG-фонды. Соответственно, потенциал роста есть у Сектора устойчивого развития (в основном в сегменте зеленых облигаций). Следуя тренду Совкомбанк и СПБ Биржа подписали соглашение о совместной работе по формированию на бирже сегмента зелёных и социальных облигаций, а также о торговле углеродными единицами.

Первое размещение зеленых облигаций состоялось в 2018 г. от «Ресурсосбережение ХМАО» объемом 1,1 млрд руб. АО «РЖД» в 2020−м провело размещение двух выпусков на 250 млн евро и 100 млрд руб. («вечные» облигации, т. е. без срока погашения). В 2021 уже состоялось 6 размещений общим объемом 117,5 млрд руб. (эмитенты: город Москва, «Атомэнергопром», Сбербанк, «ФПК «Гарант-Инвест», «ЭкоЛайн Втор-Пласт», «Синара-Транспортные машины)». Что примечательно, итоговый спрос на облигации «Атомэнергопром» (структура ГК «Росатом», средства привлекались для рефинансирования затрат на строительство объектов ветрогенерации) оказался в восемь раз выше запланированного объема их размещения. Итоговый спрос на бумаги превысил 80 млрд рублей.

Также росту данного сегмента может способствовать планируемая государственная поддержка. Приведем некоторые инициативы, которые обсуждаются в правительстве:

Субсидирование купона по зелёным облигациям за счет бюджетных средств при условии соответствия таких облигаций требованиям российской методологии и при наличии в бюджете нераспределенных средств на направления проектов, под которые выпущены облигации. Например, в рамках национальных проектов.

Налоговое стимулирование. К примеру, освобождение институциональных инвесторов (в том числе негосударственных пенсионных фондов) от налога на прибыль в части полученного процентного дохода по зелёным облигациям и в части дохода на прирост капитала.

Регуляторные послабления (со стороны Банка России и органов исполнительной власти). В частности, (для предприятий с зелёными кредитами) в форме включения зелёных финансовых инструментов в ломбардный список или (для негосударственных пенсионных фондов) за счет повышения максимально разрешенной доли зелёных облигаций одного эмитента в портфеле.

Поддержка со стороны институтов развития. Например, за счет улучшения ценовых параметров по зелёным кредитам.

До 2024 г. действует национальный проект «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы», в рамках которого реализуется в тои числе поддержка эмитентов биржевых облигаций (субсидии, гарантии, поручительства). Поэтому с большой вероятностью можно предположить, что у Сектора роста также есть перспективы дальнейшего развития.

В свою очередь, сектор ПИР будет прирастать эмитентами по мере роста всего биржевого рынка в Россси.

20 января ООО «ОР» (прежнее название «Обувь России», входит в OR GROUP) допустило техдефолт по выплате основного долга по выпуску серии БО-07, основным владельцем облигаций которого является юридическое лицо — ПАО «Промсвязьбанк». Эта новость вызвала широкий резонанс в инвестиционном сообществе, в том числе и среди частных инвесторов. На время урегулирования ситуации Boomin станет официальной информационной площадкой для всех задействованных в ней сторон: эмитента, инвесторов, ПВО и организатора.

Основное правило по-настоящему хорошей журналистики — дать возможность высказаться всем сторонам конфликта интересов и сохранить при этом объективность. Поэтому Boomin решил предоставить свои ресурсы для оперативного информирования о событиях, связанных с техдефолтом ООО «ОР» и процессом урегулирования ситуации.

В информационном потоке, обрушившемся на частных инвесторов в последние дни, уже сложно отделять зёрна от плевел. Как и в любом другом вопросе, домыслам верить не стоит, лучше обратиться к фактам. Эмитент готов оперативно делиться с нами новостями, касающимися сложившейся ситуации, — только подтвержденная информация, только комментарии официальных лиц.

Но ни OR GROUP, ни мы не собираемся этим ограничиваться. Самым важным мы считаем поддержание постоянного диалога между инвесторами и эмитентом, а для этого нужна возможность задавать вопросы и получать на них ответы. OR GROUP создала отдельный телеграм-чат, в который может писать любой желающий и получать оперативные разъяснения от представителей компании.

Вопросы из чата и ответы эмитента мы планируем периодически публиковать у нас на сайте, поэтому ваша активность поможет прояснить ситуацию со всех сторон и сделать ее максимально прозрачной для множества других держателей облигаций Группы.

Следите за новостями и анонсами мероприятий на нашем сайте и в телеграм-канале Boomin, задавайте свои вопросы, высказывайте свое мнение, и тогда оно будет услышано.

О настоящем и ближайшем будущем крупнейшей сети ломбардов Москвы в прямом эфире на площадке Cbonds рассказал ее генеральный директор Алексей Лазутин.

26 января генеральный директор и соучредитель ГК «Мосгорломбард», председатель совета Национального объединения ломбардов Алексей Лазутин в рамках онлайн-семинара на Cbonds поделился с инвесторами оценкой текущего состояния российского рынка ломбардов, рассказал о том, какое место «Мосгорломбарда» занимает на этом рынке, а также о среднесрочной стратегии развития компании.

По данным спикера, в настоящее время правом заниматься ломбардной деятельности в стране обладают 2 213 юридических лиц. Общее количество ломбардов оценивается в 22,5 тыс. объектов. По состоянию на 30 июня 2021 года портфель займов участников рынка составил 45,6 млрд рублей. Услугами ломбардов время от времени пользуются до 12% населения страны, средний заем составляет 11,6 тыс. рублей. В большинстве случаев, люди занимают до зарплаты.

«По количеству отделений «Мосгорломбард» — лидер столичного рынка. В течение 2021 года филиальная сеть выросла в два раза — до 102 объектов. В большинстве своем это совсем небольшие по площади объекты, которые не требуют больших расходов на аренду. Выручка компании по итогам минувшего года достигла 420 млн рублей. Портфель вырос более чем в два раза, до 471 млн рублей», — сообщил Алексей Лазутин.

Всего в Москве и Московской области, по его данным, действуют около 1 400 ломбардов. Суммарный портфель займов на столичном рынке он оценил в 11 млрд рублей. Услугами ломбардов в регионе пользуются около 1,6 млн человек.

По словам Алексея Лазутина, на 84% портфель займов «Мосгорломбарда» обеспечен золотом, на 11% — техникой и на 5% — мехами. В 40% случаях залоги выкупаются, в 40% — продлеваются и 20% переходят в собственность ломбарда. Большую часть невостребованного золота компания продает аффинажным заводам, меньшую — с высокой маржинальностью реализует через собственную сеть. «Учитывая, что золото неуклонно растет в цене (ну, или рубль падает), мы на этом неплохо зарабатываем», — заметил спикер.

Руководитель «Мосгорломбарда» считает ломбарды самым справедливым финансовым институтом:

«Еще несколько лет назад в обществе доминировало представление о том, что ломбарды — это бандиты, скупка краденного, золотые зубы... Но по мере повышения прозрачности отрасли отношение к ломбардам меняется. Это наиболее справедливый финансовый институт. Если клиент не выкупил залог, к нему нет никаких претензий. Его кредитная история не ухудшается, к нему не приходят коллекторы, ему не запрещают выезжать за пределы страны», — констатирует он.

По словам Алексея Лазутина, в 2022 году компания намерена увеличить сеть еще в два раза, до 200 отделений. Портфель займов должен будет достичь 800 млн рублей. Выручку он ожидает также на уровне 800 млн рублей. Компания рассчитывает, что с ростом бизнеса и повышением его прозрачности (эмитент уже сейчас сдает отчетность по МСФО), изменится и ее кредитный рейтинг. В октябре 2021 года «Эксперт РА» подтвердило рейтинг кредитоспособности компании на уровне ruB+ с развивающимся прогнозом.

В 2022 году «Мосгорломбард» планирует запустить интернет-аукцион для реализации на открытом рынке невостребованной техники и мехов. Компания нацелена на постепенное увеличение доли техники и мехов в залоговом имуществе при уменьшении доли золота. «При нашей модели мы можем опустится по золоту до 70%», — подчеркнул Алексей Лазутин.

Также в текущем году компании начнет полноценное внедрение роботизированных аппаратов Golden Exchange Robot, которые в настоящее время тестируется в Москве производителем. Как рассказал спикер, уникальный робот-ломбард умеет оценивать, покупать и продавать драгоценные металлы, а также выдавать займы под залог ювелирных украшений, изделий из драгоценных металлов, монет и слитков.

В конце 2023 года «Мосгорломбард» планирует провести IPO, «при условии, что ситуация на финансовом рынке улучшится». Сейчас стоимость компании оценивается в 1,93 млрд рублей, через два года, по ожиданиям Алексея Лазутина, она вырастит до 7 млрд рублей при росте портфеля займов до 1,4 млрд рублей.

Рассматривает «Мосгорломбард» и привлечение дополнительных инвестиции на рынке облигаций. В настоящее время в обращении находятся три выпуска коммерческих облигаций компании общим объемом 850 млн рублей. «На ближайшие несколько лет в планах привлечь более 2 млрд рублей. Это будет капитал и долг», — заметил спикер.