Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

В условиях новой экономической реальности в России представители владельцев облигаций (ПВО) стали одними из главных ньюсмейкеров на рынке высокодоходных облигаций (ВДО). Не проходит недели, чтобы представитель инвесторов не сообщил об очередном дефолте по выпуску облигаций или не поделился ходом судебного разбирательства по взысканию задолженности с эмитента. Но насколько эффективно работают ПВО — в обзоре Boomin.

В интересах всех

Институт Представителей владельцев облигаций появился в России совсем недавно, в 2014 г. Как отмечалось в пояснительной записке к документу (изменения в ФЗ «О рынке ценных бумаг»), законодатель вводил два новых понятия в российском праве — представителя владельцев облигаций, который должен обеспечить надлежащий контроль за исполнением эмитентом своих обязательств, и общее собрание владельцев облигаций, основной задачей которого является выработка единых решений по вопросам, связанным с обращением бумаг. Но только со второй половины 2015 г. эти правовые нормы стали активно использоваться на практике.

Кто может стать ПВО? Начнем с понятия. Представитель владельцев облигаций — это организация, которая представляет интересы всех держателей бумаг выпуска перед эмитентом, лицом, предоставившим обеспечение по облигациям, а также в органах власти.

По закону представлять интересы владельцев облигаций может брокер, дилер, депозитарий, управляющая компания акционерных инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, кредитная организация, а также иное юрлицо, созданное в соответствии с российским законодательством и существующее не менее трех лет. При этом организация вправе выступать в качестве ПВО только при условии включения ее в Список лиц, осуществляющих деятельность ПВО, который ведет Банк России.

Срок рассмотрения Банком России документов на включение организации в Список ПВО составляет 10 рабочих дней. Заявителю направляется уведомление о решении не позднее трех дней со дня его принятия. То есть, чтобы получить статус ПВО, требуется совсем немного времени, и сделать это несложно.

Может ли ЦБ отказать кандидату во включении в Список ПВО? Конечно, но для этого компания должна быть уличена в предоставлении регулятору ложной информации.

Сейчас статус ПВО в России имеют 78 компаний.

Закон устанавливает, что ПВО должен действовать в интересах всех владельцев облигаций выпуска добросовестно и разумно. Обязанности ПВО прописаны в законе «О рынке ценных бумаг». Однако их нормативное закрепление, количество и качество вызывают вопросы и критику со стороны участников рынка, в том числе Ассоциации владельцев облигаций.

Может или обязан

По большому счету, работа ПВО начинается в тот момент, когда эмитент не смог исполнить обязательства перед владельцами бумаг — допустил технический дефолт или дефолт. При этом закон не обязывает представителя владельцев облигаций инициировать судебную тяжбу — это право ПВО, но не обязанность. Если ПВО бездействует в течение одного месяца со дня наступления оснований для обращения в суд, то владельцы облигаций могут обращаться в суд с индивидуальными исками к эмитенту.

Когда же закон требует от ПВО действий — это банкротство эмитента. В данном случае представитель инвесторов обязан подать требования от имени владельцев облигаций в деле о банкротстве эмитента облигаций и (или) лица, предоставившего обеспечение по таким бумагам.

Основная причина бездействия ПВО в условиях дефолта — отсутствие необходимых денежных средств для начала судебного производства. Судебный процесс по таким делам требует существенных затрат. Это госпошлина в 200 тыс. рублей по каждому выпуску облигаций, оплата услуг юриста и прочие судебные издержки.

Так, в целях минимизации стартовых судебных расходов Ассоциация владельцев облигаций выступила с предложением наделить ПВО правом инициирования процедуры банкротства эмитента при наличии признаков банкротства без предварительного «просуживания» облигационного долга в арбитражном суде (по аналогии с кредитными организациями). Но соответствующие изменения в законодательство пока не внесены.

В «мирное» же время ПВО отслеживает своевременность выплат купонов владельцам облигаций, частичного досрочного и полного погашения номинальной стоимости бумаг, условий для наступления оферт. Кроме этого, ПВО мониторит общедоступные источники на предмет появления исков к эмитенту и уведомлений кредиторов о намерении обратиться в суд с заявлением о признании эмитента банкротом.

Рассмотрим несколько реальных кейсов поведения ПВО в условиях дефолтов.

«РЕГИОН Финанс»

Московская компания «РЕГИОН Финанс» получила статус ПВО в июне 2016 г. На 31 декабря 2021 г. она представляла интересы владельцев облигаций 137 выпусков, в том числе ОР (прежнее название — «Обувь России», входит в OR GROUP) и «Калиты», которые допустили дефолты по всем выпускам.

• ООО «ОР». Недавно «РЕГИОН Финанс» сообщил о том, что Арбитражный суд города Москвы принял к производству очередное исковое заявление ПВО о взыскании задолженности с эмитента по выпуску серии 002Р-04 в размере 103,9 млн рублей и возбудил производство. Всего «РЕГИОН Финанс» направил в столичный арбитраж иски по всем восьми розничным выпускам ОР на общую сумму 4,75 млрд рублей. Следить за ситуацией рекомендуем здесь, мы стараемся оперативно отражать всю информацию.

• ООО «Калита». Для информации: в настоящее время в обращении находится три выпуска биржевых облигаций компании общим объемом 750 млн рублей с погашением в 2023-2025 гг. (по всем зафиксированы дефолты). Ближайшая амортизация по выпускам — март 2023 г. По всем бумагам эмитента предусмотрены ежемесячные купоны.

В мае ПВО (выпуск 001P-03) направил «Калите» требование о созыве общего собрания владельцев облигаций (ОСВО). В повестку дня ОСВО «РЕГИОН Финанс» предлагает внести три вопроса:

1) об отказе от права требовать досрочного погашения облигаций;

2) об отказе от права на обращение в суд с требованием к эмитенту облигаций, в том числе с требованием о признании указанного лица банкротом;

3) об осуществлении (реализации) права на обращение в суд с требованием к эмитенту облигаций.

Чуть больше месяца назад эмитент сообщил ПВО, что у него нет денег на проведение общего собрания. «Представителем владельцев облигаций получено письмо эмитента с информацией о том, что поиск финансирования для созыва и проведения общего собрания владельцев облигаций не увенчался успехом, эмитент не может гарантировать оплату услуг НКО АО «НРД» по проведению ОСВО», — отмечается в сообщении компании «РЕГИОН Финанс».

Ранее на запрос ПВО о дальнейших планах по обслуживанию долга эмитент ответил, что «своевременное исполнение обязательств по обслуживанию выпусков облигаций не представляется возможным». Представитель владельцев облигаций намерен предпринимать дальнейшие шаги, чтобы способствовать получению держателями причитающихся им денежных средств.

«РЕГИОН Финанс» проявляет активность не только в отношении эмитентов, допустивших дефолт. Опыт взаимодействия с этим ПВО компании «Юнисервис Капитал» показывает, что «РЕГИОН Финанс» качественно отслеживает исполнение эмитентами всех взятых на себя обязательств. Представитель «Юнисервис Капитал» привел Boomin такой пример: «По выпуску залоговых облигаций «Юнисервис Капитал» эмиссионными документами закреплен условный ковенант, который обязывает компанию проводить оценку предмета залога и раскрывать соответствующий отчет оценщика дважды в год: не позднее 30 июня и не позднее 31 декабря. В прошлом году мы, как обычно, запустили процедуру оценки и получили от «РЕГИОН Финанс» письмо с напоминанием и уточнением сроков раскрытия результатов оценки. Мы были приятно удивлены такой бдительностью».

ЮЛКМ

Новосибирская компания «ЮЛКМ» выполняет функции ПВО с мая 2019 г. В настоящее время она обслуживает 24 выпуска ценных бумаг, в их числе облигации эмитентов «Дядя Дёнер» и «КИСТОЧКИ Финанс» — обе компании не смогли исполнить обязательства перед владельцами их бумаг.

• ООО «Дядя Дёнер», в обращении которого находится два выпуска номинальным объемом 110 млн рублей. В июне 2021 г. ЮЛКМ направила в Арбитражный суд иск о взыскании задолженности — непогашенной номинальной стоимости и накопленного купонного дохода по выпуску серии БО-П02. В марте 2022 г. суд принял решение удовлетворить исковые требования в полном объеме. Кроме этого, ЮЛКМ обратилась в полицию с заявлением о совершении учредителями и директором компании «Дядя Дёнер» преступления (мошенничество). В настоящее время правоохранительные органы проводят проверку фактов, указанных в заявлении. По мнению ПВО, лица, контролирующие компанию «Дядя Дёнер», могли совершать финансовые операции со связанными организациями, в результате которых произошло ухудшение финансового состояния эмитента.

Представители ЮЛКМ отмечают, что ПВО и дальше будет предпринимать действия, направленные на защиту прав и законных интересов владельцев облигаций, как в порядке, предусмотренном арбитражным процессуальным законодательством, так и в порядке, предусмотренном УПК РФ. В конце июля ЮЛКМ стал ПВО по дебютному выпуску «Дяди Дёнера» серии БО-ПО1. Прежнее ПВО, ООО «Монотон», в начале июля расторгло договор с эмитентом в одностороннем порядке.

• ООО «КИСТОЧКИ Финанс». Накануне дефолта эмитент предупредил инвесторов о невозможности полного погашения выпуска в срок. В начале июня компания перечислила в адрес НРД 10 млн рублей (25% выпуска), а также направила средства для выплаты дохода по 36-му купонному периоду.

Компания предложила инвесторам план реструктуризации задолженности, но не смогла получить большинство голосов в поддержку инициативы в ходе предварительного опроса владельцев облигаций (преОСВО). При этом практически все инвесторы, принявшие участие в опросе, поддержали решение эмитента.

План реструктуризации задолженности компании «КИСТОЧКИ Финанс» предусматривает гашение части выпуска в размере 10 млн рублей (25% от объема эмиссии) в день окончания срока обращения облигаций — 2 июня 2022 г. В отношении оставшегося номинала (30 млн рублей) — пролонгацию срока займа на 39 месяцев со ставкой 18,75% на первые 12 месяцев, а затем с сохранением ставки на уровне 15% годовых и ежемесячной выплатой процентов.

30 июня ЮЛКМ подало иск в Арбитражный суд города Санкт-Петербурга и Ленинградской области о взыскании с эмитента задолженности перед владельцами облигаций. Представители эмитента выразили готовность выйти в суд с планом по реструктуризации и заключить мировое соглашение.

«Лигал Кэпитал Инвестор Сервисез»

Московская компания «Лигал Кэпитал Инвестор Сервисез» («Л Си Пи Инвестор Сервисез») получила право осуществлять функции ПВО в феврале 2015 г. Это один из крупнейших представителей инвесторов на публичном долговом рынке страны. Компания ведет деятельность в отношении более 100 выпусков облигаций на общую сумму более 800 млрд рублей, в том числе выпуски облигаций «Газпром капитал», «Северсталь», «Открытие Холдинг», «Русская Аквакультура», «Боржоми Финанс».

За семь лет работы на рынке компания проявила себя эффективным защитником интересов владельцев облигаций дефолтных выпусков. На рынке ВДО она, в частности, представляет инвесторов ООО «Каскад» (головная компания ГК «Росавтопром») — эмитента, который несколько раз оказывался в преддефолтном состоянии, но всякий раз возвращал инвесторам причитающийся им доход, пока не допустил наконец в мае 2021 г. дефолт.

Сейчас «Каскад» находится в процессе банкротства (введено наблюдение). С 1 июня 2022 г. Московская биржа прекратила торги облигациями «Каскада» серии 001Р-01. Бумаги исключены из Третьего уровня котировального списка и Сектора ПИР. В обращении находится два выпуска эмитента общим объемом 350 млн рублей.

21 июля 2022 г. Арбитражный суд города Москвы по заявлению ПВО включил «Л Си Пи Инвестор Сервисез» в реестр кредиторов. Этого права в интересах владельцев облигаций компания добивалась больше двух месяцев.

Еще один «знаменитый» клиент «Л Си Пи Инвестор Сервисез» — ООО «Дэни Колл». До марта 2021 г. компания представляла интересы инвесторов по выпуску биржевых облигаций серии БО-01 объемом 1 млрд рублей. Также в обращении эмитента находится два выпуска коммерческих бумаг на общую сумму 108,7 млн рублей.

Инициатором расторжения договора на оказание услуг ПВО стала сама компания «Л Си Пи Инвестор Сервисез». После дефолта, который случился в октябре 2020 г., «Дэни Колл» неоднократно инициировал ОСВО в форме заочного голосования, где ставил вопрос о возможной реструктуризации своих обязательств, но и так и не смог собрать необходимый кворум. «Л Си Пи Инвестор Сервисез» предложил инвесторам обратиться в суд от лица ПВО в интересах всех владельцев облигаций, но не нашел тогда поддержки. Сейчас компания находится в процедуре банкротства.

Сила в единстве

Как показывает практика, при наступлении дефолта возможны самые разные варианты развития событий. Но когда в игру вступает профессиональный ПВО и предпринимает необходимые шаги для защиты прав облигационеров, вероятность благополучного исхода оказывается значительно выше, нежели индивидуальные попытки инвесторов добиться справедливости.

Если говорить про суд, закон устанавливает: «Владельцы облигаций вправе в индивидуальном порядке обращаться с требованиями в суд по истечении одного месяца с момента возникновения оснований для такого обращения в случае, если в указанный срок ПВО не обратился в арбитражный суд с соответствующим требованием или в указанный срок общим собранием владельцев облигаций (ОСВО) не принято решение об отказе от права обращаться в суд с таким требованием».

Анализ действующих правовых норм показывает, что законодатель в качестве более перспективного способа защиты прав владельцев облигаций видит предъявление иска ПВО от имени всех держателей бумаг.

Таким образом, ПВО — пусть не идеальный (вопросы к законодателю, а не к самим ПВО), но действенный инструмент по защите прав инвесторов. Представленные в настоящем обзоре компании вполне эффективно справляются с возложенной на них миссией.

Небольшой объем размещения на бумаги эмитента организатор выпуска объяснил трудностями доступа инвесторов к рублевым торгам СПБ Биржи.

АО УК «ОРГ», вышедшая 27 июня на СПБ Биржу с дебютным выпуском облигаций серии БО-01 объемом 200 млн и сроком обращения три года, выплаты купона ежемесячно, оферта будет уже через 6 месяцев, сообщила о выплате дохода за первый купонный период. Оказалось, что за месяц компания реализовала всего 0,37% (755 тыс. рублей) выпуска. Как ранее в интервью Boomin рассказал генеральный директор АО УК «ОРГ» Сергей Терешкин, все привлеченные на бирже инвестиции компания планирует направить на пополнение оборотных средств.

Сложности размещения АО УК «ОРГ» на старте организатор выпуска — компания «Инвестиционная Система» — связывает с нерешенными инфраструктурными вопросами на СПБ Бирже.

«Несмотря на прошедшее год назад первое крупное размещение облигаций «Голдман групп» на СПБ Бирже, по многим вопросам настройки инфраструктуры мы идем первопроходцами. Почти месяц у нас ушел на решение инфраструктурных вопросов, связанных с доступом инвесторов к рублевым торгам СПБ биржи, доступностью облигаций в приложениях брокеров, подключением брокеров к бирже, а также на решение вопроса запуска работы маркетмейкеров на бирже. Часть вопросов уже решена, часть — в процессе решения, тем не менее старт активных продаж мы приурочили к июльскому заседанию ЦБ. С этого момента, по сути, только началось полноценное размещение. Объемы продаж по АО УК «ОРГ» уже на этой неделе составили более 10 млн. Часть брокеров уже подключились, настроили приложения, поэтому продажи пошли», — объясняет исполнительный директор компании «Инвестиционная Система»Юлия Борисоглебская.

Кратно выросли продажи на этой неделе и у другого эмитента «Инвестиционной Системы» — ООО «Антерра», которая стартовала на СПБ Бирже почти одновременно с АО УК «ОРГ». Из 150-миллионного выпуска реализовано бумаг за последнюю неделю почти на 20 млн рублей, констатирует Юлия Борисоглебская.

Юлия Борисоглебская уверена в том, что по мере настройки инфраструктуры рынок облигаций СПБ Биржи будет расти. Размер рынка ВДО, по разным оценкам, составляет от 100 до 200 млрд рублей, из них 20-30 млрд рублей может быть размещено на СПБ Бирже уже в ближайшее время. «Мы сейчас работаем над тем, чтобы ликвидность была не хуже, а может даже и лучше, чем на Московской бирже», — подчеркнула исполнительный директор «Инвестиционной Системы».

Эмитент предусмотрел возможность досрочного погашения бумаг.

23 июля внеочередное общее собрание участников ООО «ТФН» единогласно утвердило программу биржевых облигаций серии 001Р объемом 20 млрд рублей или эквивалент этой суммы в иностранной валюте. В рамках бессрочной программы бумаги могут размещаться на срок до 10 лет. Предусмотрена возможность досрочного (частичного досрочного) погашения биржевых облигаций, размещаемых в рамках программы, по усмотрению эмитента.

В настоящее время в обращении находится трехлетний выпуск биржевых облигаций компании серии 01 объемом 1 млрд рублей. Бумаги размещены по ставке 12% годовых.

Справка о компании

ГК TFN специализируется на разработке и поставках автомобильных охранных систем, средств связи, электротранспорта, электроники и аксессуаров. В состав компании входит 65 региональных офисов и 54 склада. Наряду с дистрибуцией Группа развивает проекты в области электронной коммерции, маркетинга, логистики, облачных сервисов, аналитики данных и сервисного обслуживания. Продуктовая линейка компании включает собственные торговые марки — TFN (аксессуары), Carmega (электротранспорт), Scher-Khan (системы автомобильной безопасности). По итогам 2021 г. выручка ООО «ТФН» оставила 32,9 млрд рублей, чистая прибыль — 428 млн рублей. В октябре 2021 г. рейтинговое агентство АКРА подтвердило кредитный рейтинг ООО «ТФН» на уровне BB(RU), изменив прогноз на «позитивный».

Организация приняла решение с 1 августа приостановить работу обувного производства S-TEP в Бердске. Предприятие компании, расположенное в Новосибирске, продолжает выпускать продукцию.

OR GROUP (прежнее название — «Обувь России») приостанавливает работу с 1 августа фабрики S-TEP в Бердске. После решения текущих проблем фирма намерена возобновить производство.

«Компания сейчас переживает непростой период, мы находимся в процессе реструктуризации долгового портфеля и переговоров с банками о пролонгации кредитных линий. Поскольку допущена просрочка по оплате тела долга, банки-кредиторы обращаются в суд и имеют возможность осуществлять безакцептное списание денежных средств со счетов компании, что оказывает давление на операционную деятельность. В качестве антикризисной меры с весны мы закрываем наименее рентабельные магазины, что позволяет нам значительно сократить затраты на аренду. Кроме того, в целях сокращения расходов на персонал, а также иных административных расходов мы решили временно приостановить работу фабрики. При этом важно отметить, что мы завершили производственную программу на этот год, выпустили весь ассортимент, который планировали. Сроки возобновления работы фабрики будут зависеть от результативности переговоров по реструктуризации», — прокомментировали Boomin в OR GROUP.

Фабрика в Бердске — производство полного цикла, выпускает обувь со всеми основными видами крепления подошвы, включая литьевой, клеевой и комбинированный. Основные направления работы — обувь из натуральных материалов стиля casual, outdoor под брендом S-TEP, обувь с использованием материалов ЭВА под брендом all. go, рабочая и специальная обувь для корпоративного сектора, прежде всего для финансовых учреждений и предприятий пищевой промышленности. Производственные мощности фабрики составляют 500 тыс. пар обуви в год.

На бердском предприятии сейчас работают более 100 человек. В OR GROUP подчеркнули, что компания соблюдает все права сотрудников и действует в рамках трудового законодательства, которое предусматривает разные варианты урегулирования социально-трудовых отношений в подобных ситуациях.

Вторая производственная площадка OR GROUP — в Новосибирске — продолжает работать, сообщили Boomin в группе компании. Здесь выпускают цельнолитую обувь из ЭВА под брендами all. go и Pioneer of Arctic Travel, а также обувь по корпоративным заказам.

Представители гостиничного сектора — редкие гости на облигационном рынке. В последние 10 лет отельеры покоряли только внебиржевой рынок и вот наконец появились на бирже — пока на Санкт-Петербургской. 24 июня началось размещение дебютного выпуска облигаций компании «Антерра» серии БО-01 объемом 150 млн рублей. Ставка купона установлена в размере 18,5% на весь период обращения бумаг. Boomin решил проанализировать бизнес эмитента с учетом отраслевой специфики и ситуации на гостиничном рынке и ответить на вопрос: насколько предлагаемая компанией доходность соответствует уровню риска?

Гостиничный бизнес: турбулентность или стабильность

Во время пандемии коронавирусной инфекции гостиничный бизнес, впрочем, как и весь туризм, оказался в числе наиболее пострадавших отраслей российской экономики. Однако именно пандемия дала толчок развитию индустрии. За закрытыми границами, увеличением цен на турпутевки в открытые для посещения зарубежные страны последовало повышение спроса на внутренние направления отдыха. По итогам 2021 г. турпоток внутри страны составил 56 млн человек, объемы внутреннего туризма увеличились на 90% по отношению к 2019 г.

Турбизнес находится в центре внимания федеральных властей. Объем поддержки участников туриндустрии в 2022 г. составил 22,97 млрд рублей. Правительство ожидает, что по итогам 2022 г. отрасль будет практически восстановлена по всем ключевым направлениям, а внутренний турпоток достигнет 61,2 млн человек.

Наряду с банковским финансированием участники гостиничного бизнеса рассматривают в качестве источника инвестиций и публичный долговой рынок. Например, санкт-петербургская сеть отелей Station Hotels, которая принадлежит компании «Станция», первый выпуск коммерческих облигаций объемом 50 млн рублей разместила в 2018 г. Эти средства эмитент направил на развитие новых проектов. С 2018 г. компания в полном объеме исполняет обязательства по выплате купонов, сохраняя ставку на уровне 16% годовых.

Московская компания «Шелтер» (развивает сеть мини-отелей SHELTERS) осенью прошлого года разместила первый выпуск коммерческих облигаций объемом 25,7 млн рублей. Привлеченные на фондовом рынке средства эмитент планировал направить на ремонт и оснащение помещения под новый, пятый отель сети SHELTERS на 180 номеров. В период размещения учредители «Шелтер» выступили поручителями по бумагам выпуска, заявив о готовности из собственных средств возместить держателям облигаций сумму долга или его части, выплатить купонный доход, оплатить штрафы и компенсировать судебные расходы по взысканию долга.

Весной этого года среди эмитентов появился еще один отельер — «Антерра», на бизнес-модели которого мы остановимся подробнее.

Хилинг-пионер

ООО «Антерра» — оператор первого в России проекта хилинг-отеля Green Flow, расположенного на горнолыжном курорте Роза Хутор в Краснодарском крае. Четырехзвездочную гостиницу на 154 номера компания развивает с конца 2017 г., здание отеля находится в долгосрочной аренде. Размер уставного капитала общества составляет 25 млн рублей. Генеральный директор и единственный собственник «Антерры» — Александр Тертычный.

Хилинг-концепция (healing в переводе с английского — «исцеление») предусматривает эмоциональное и физическое восстановление гостя, обретение им гармонии с собой и окружающим миром. Восстанавливающая атмосфера складывается из множества компонентов — окружающей природы, SPA, водных процедур, правильного и разнообразного питания, медитации, йоги, мастер-классов по здоровому образу жизни. Во всем должен быть баланс, всё должно быть максимально естественно и непринужденно.

Отель Green Flow входит в международную ассоциацию Healing Hotels of The World, объединяющую более сотни хилинг-гостиниц по всему миру. Для вступления в ассоциацию отель должен соответствовать сегмента luxury и пройти оценку качества.

Успех отеля Green Flow дал старт новым хилинг-проектам компании. Сейчас «Антерра» реализует сразу несколько инвестпроектов в «местах силы» — уникальных территориях, о которых знает весь мир. В их числе:

— отель на озере Байкал (1-й этап строительства, планируемая дата сдачи — I квартал 2024 г.);

— эко-отель в Калужской области на территории бывшей усадьбы (работы планируется завершить в 2023 г.);

— оздоровительно-термальный комплекс в Санкт-Петербурге недалеко от «Лахта центра» (открытие запланировано на текущий год);

— строительство гостиничного комплекса в Камчатском крае (срок строительства — два года).

Во всех новых проектах «Антерра» выступает в качестве материнской компании с долей в уставном капитале на уровне 99%. Оставшийся 1% приходится на бенефициара — Александра Тертычного.

Подробнее о планах по развитию бизнеса можно прочитать в интервью генерального директора компании «Антерры» Александра Тертычного для Boomin.

В июне 2022 г. компания «Антерра» вышла на Санкт-Петербургскую биржу с дебютным выпуском облигаций. Ставка купона установлена в размере 18,5% на весь период обращения бумаг. В январе текущего года рейтинговое агентство «Эксперт РА» присвоило эмитенту рейтинг кредитоспособности на уровне ruB+ со стабильным прогнозом.

Финансовые показатели

При анализе отчета о прибылях и убытках компании бросаются в глаза показатели за 2021 г.: компания удвоила обороты и приросла во всех основных видах рентабельности. Такой результат стал следствием перепрофилирования российского рынка на внутренний туризм в условиях пандемии.

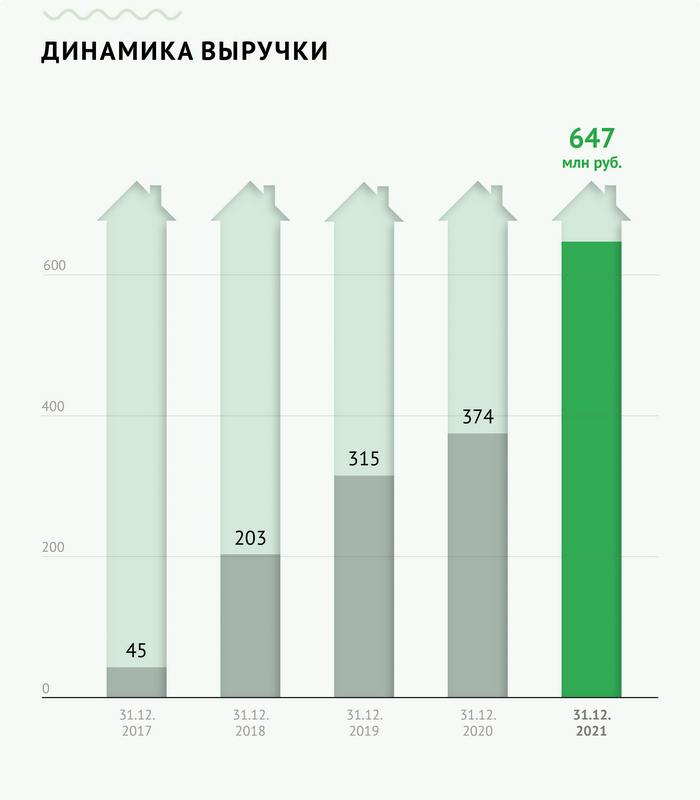

Резкое увеличение спроса на услуги отечественных отельеров в совокупности с выгодным местоположением Green Flow привели к росту цен по прайс-листу и повышению загрузки отеля. В результате выручка компании в 2021 г. достигла 647 млн рублей (+73% к 2020 г.).

Следует отметить, что «Антерра» делает упор на предоставление высокого уровня сервиса. В 2018 г. Green Flow Hotel стал финалистом в номинации «Лучший новый горнолыжный отель в мире — 2018» престижной премии World Ski Awards. Премиальный статус отеля усилил и без того высокомаржинальную базу компании, что в том числе отразилось на рентабельностях.

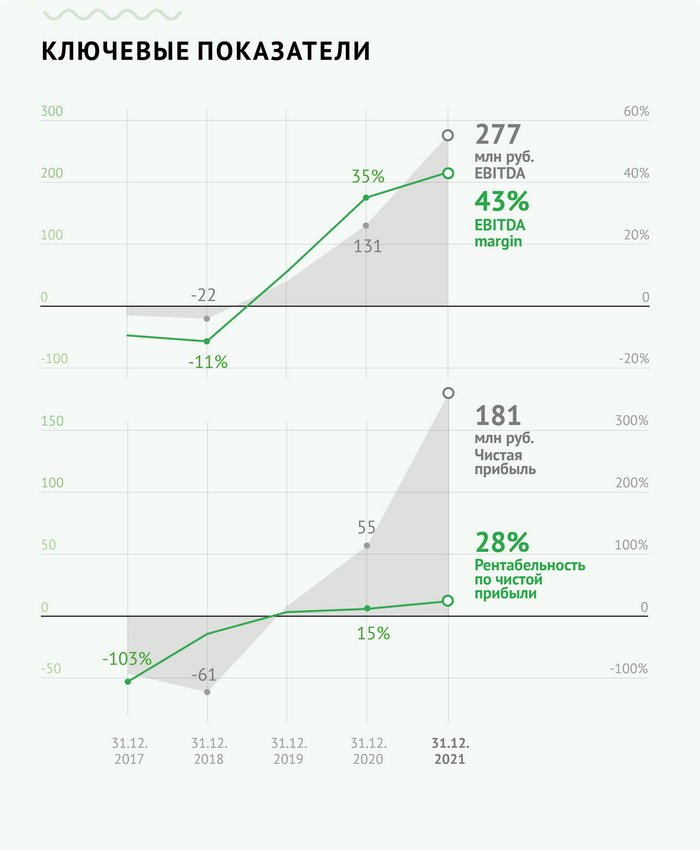

По итогам 2021 г. EBITDA margin достигла 43% против 35% годом ранее. За тот же период рентабельность по чистой прибыли усилилась на 13% п. п. и составила впечатляющие 28%.

По данным ФНС России, рентабельность гостиничного бизнеса в 2021 г. составляла скромные 5,1%, рентабельность активов отрасли и того меньше — 1,9%. «Антерра» в этом отношении уверенно превышает среднеотраслевые бенчмарки: в 2021 г. рентабельность продаж эмитента составила 40,7%, рентабельность активов — 29,9%. Причины таких различий — люксовый сегмент Green Flow и уникальная для России бизнес-идея, помноженные на повышенный спрос в сфере отечественного туризма.

Долговые обязательства

Основная часть долговой нагрузки эмитента приходится на заем, предоставленный учредителем «Антерры» Александром Тертычным в размере 191 млн рублей в 2021 г. По состоянию на 31 декабря 2021 г. у компании были также кредиты, предоставленные ВТБ (срок погашения — 21 июня 2028 г.) и Сбербанком (погашен в 2022 г.), а также заем от компании «Антэкспресс» (срок погашения — 31 декабря 2022 г.).

Соотношение чистого долга к EBITDA в 2021 г. составило 1x, что свидетельствует о низкой долговой нагрузке компании. В 2020 г. коэффициент также находился в комфортной зоне и не превышал значения 1,3x. Однако в связи с масштабированием бизнеса можно прогнозировать увеличение долговой нагрузки за счет выпуска облигаций. С учетом этого соотношение чистого долга и EBITDA может достичь показателя в размере 2x—2,5x, что, тем не менее, будет продолжать свидетельствовать об умеренной долговой нагрузке организации.

С точки зрения способности обслуживать проценты по кредитам и займам компания также находится в «зеленой зоне»: отношение EBITDA к процентам (ICR) по итогам 2021 г. выросло до 7,8х против 2,5х в 2020 г. Даже с учетом прогнозируемого роста долговой нагрузки компания будет в состоянии обслуживать свои обязательства с запасом.

А что с балансом?

В 2021 г. «Антерра» удвоила не только выручку, но и валюту баланса. Хорошо это или плохо? Вопрос неоднозначный. Рост пассивов за счет увеличения собственного капитала по части нераспределенной прибыли на 180 млн рублей — безусловно положительный тренд.

Про долговую нагрузку уже писали ранее — в целом она адекватно соотносится с операционным потоком компании. Кредиторская задолженность, судя по оборачиваемости, имеет слишком длинный цикл, но в то же время находится в своих исторических границах.

С пассивами разобрались. Теперь к вопросу, что ими было профинансировано. Почти на 300 млн рублей выросли финансовые вложения, практически вся сумма — инвестиции в дочерние юрлица, ассоциированные с проектами компании. В интервью Boomin Александр Тертычный говорил о том, что вся прибыль от Green Flow и средства, привлеченные на бирже, пойдут на развитие новых проектов. Никакого криминала здесь, разумеется, нет, но всё же хотим обратить внимание на вытекающие риски для инвесторов. Условия вложений и сроки возврата не раскрываются. Контролю со стороны инвесторов такие сделки не подлежат, и в целом информационной прозрачности как таковой в этом вопросе не наблюдается. С одной стороны, «Антерра» и не обязана раскрывать эту информацию, с другой — частично или полностью, но деньги инвесторов пойдут не на ООО «Антерра», а на другие юрлица, которые ни перед кем не отчитываются.

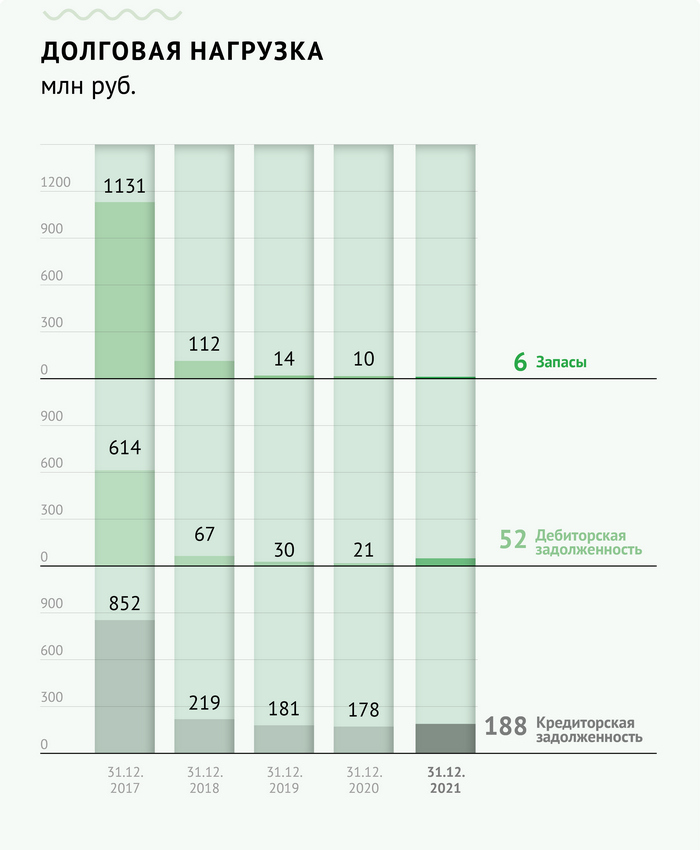

Также мы обратили внимание на оборачиваемость дебиторской задолженности, которая выросла в 2,5 раза. В расшифровке по графе «прочая ДЗ» — предсказуемо всё те же самые связанные компании еще на 53 млн рублей.

Оценка рисков эмитента

01

Высокая зависимость от внешних макроэкономических факторов. С одной стороны, падение доходов населения и инфляция отрицательно влияют на спрос в туристическом секторе. С другой, закрытие границ и рост цен на зарубежные туры могут, наоборот, положительно сказаться на спросе на российские курорты.

02

Не формализованы стратегические планы компании, финансовая модель носит краткосрочный характер, тем самым снижается возможность эффективного управления рисками в будущем.

03

Основной актив компании — здание отеля Green Flow на курорте Роза Хутор — находится в долгосрочной аренде. Договор аренды заключен до 2030 г., после чего здание должно быть возвращено собственнику. Возможна пролонгация договора, но на данный момент четкая видимость бизнеса ограничена восемью годами.

04

«Антерра», по сути, представляет собой группу компаний, при этом не ведет отчетность по стандартам МСФО. Таким образом, финансовые результаты группы непрозрачны.

В 2021 г. основная часть дебиторской задолженности включает тройственное соглашение с дочерними компаниями на общую сумму 53,3 млн рублей. Финансовые вложения, составляющие около половины валюты баланса, фактически являются инвестициями в дочерние проекты компании. Таким образом, большая часть потоков эмитента находится за периметром ООО «Антерра» и без консолидированной отчетности реальное финансовое положение группы — непрозрачно.

05

Существенного влияния на деятельность компании таких событий, как СВО на Украине, введение санкций против России, а также со стороны других макроэкономических факторов — не ожидается. Закрытие границ и рост цен на зарубежные турнаправления способствуют увеличению спроса на услуги российских курортов (и отеля Green Flow в частности).

«Антерра» практически не осуществляет сделки в иностранной валюте, что минимизирует риски, связанные с волатильностью валюты.

Основные поставщики и подрядчики «Антерры» — это юридические лица и индивидуальные предприниматели, работающие на территории России. В этой связи перебоев с поставкой продукции не ожидается.

Уход с российского рынка сервисов бронирования Booking. com и Airbnb. com не повлиял на заполняемость гостиниц и отелей, поскольку туристы используют при бронировании альтернативные онлайн-агрегаторы — Ostrovok, Яндекс. Путешествия и другие.

Подытожим

Компания «Антерра» демонстрирует положительную динамику по ключевым показателям — выручке, EBITDA, чистой прибыли, рентабельности.

Компания имеет приемлемый запас финансовой прочности как по уровню долга, так и по способности обслуживать процентные платежи.

Однако концентрация операционных активов в одном здании, которое находится в аренде до 2030 г., высокая конкуренция на гостиничном рынке, низкий уровень информационной прозрачности эмитента, а также отсутствие поручительства по дебютному выпуску — потенциальные риски для инвесторов.

Инвесторы получили перечисленный эмитентом купонный доход в размере 12,5% и 16% годовых по трем выпускам коммерческих облигаций.

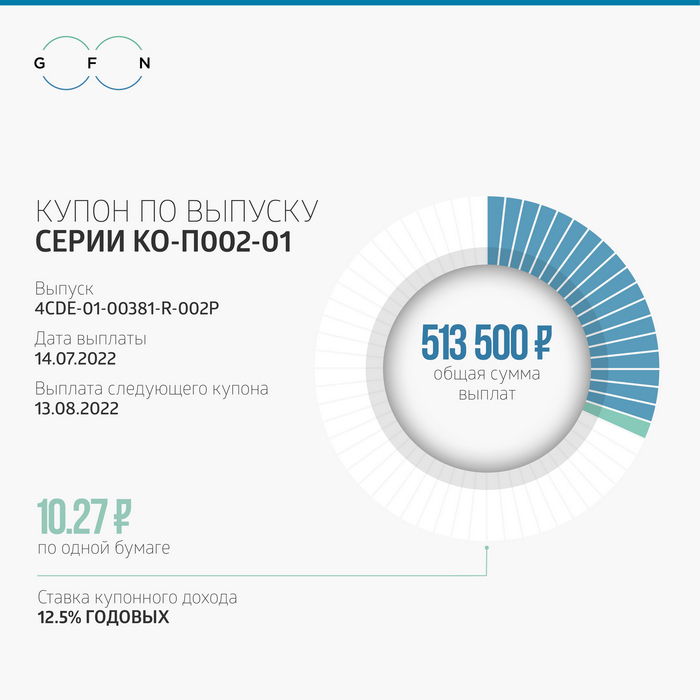

Купонные выплаты по выпуску серии КО-П002-01 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 513 500 рублей, по одной бумаге — 10,27 рубля.

Выпуск коммерческих облигаций серии КО-П002-01 (4CDE-01-00381-R-002P) объемом 50 млн рублей был размещен эмитентом по закрытой подписке в декабре 2020 г. сроком на пять лет. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находятся все 50 тыс. ценных бумаг выпуска. По выпуску предусмотрено 60 ежемесячных купонов.

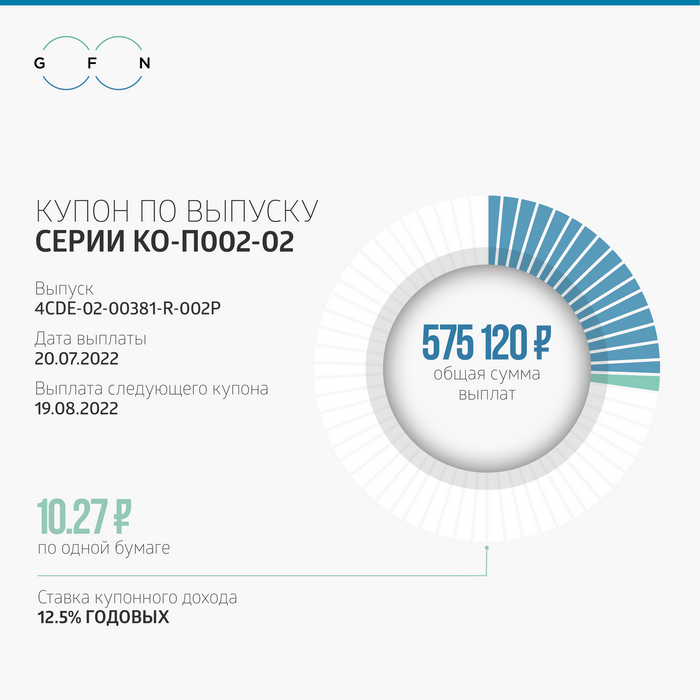

Купонные выплаты по выпуску серии КО-П002-02 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 575 120 рублей, по одной бумаге — 10,27 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-02 (4CDE-02-00381-R-002P) размещается эмитентом по закрытой подписке с 25 февраля 2021 г. Номинал одной облигации — 1000 рублей. В настоящее время из 100 тыс. ценных бумаг выпуска в обращении находится 56 тыс. По выпуску предусмотрено 60 ежемесячных купонов.

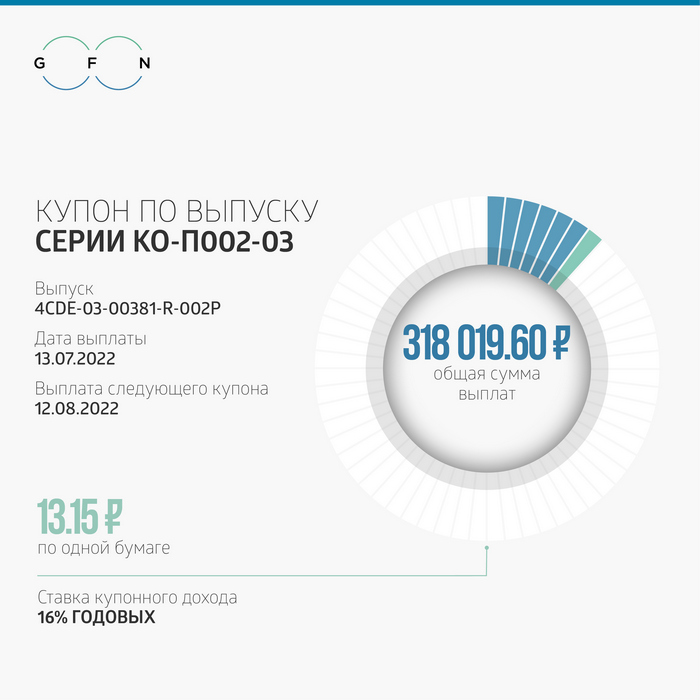

Купонные выплаты по выпуску серии КО-П002-03 начисляются из расчета 16% годовых. Общая сумма выплат по выпуску составляет 318 019 рублей 60 копеек, по одной бумаге — 13,15 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-03 (4CDE-03-00381-R-002P) размещается эмитентом по закрытой подписке с 15 декабря 2021 г. Номинал одной облигации — 1000 рублей. В настоящее время из 30 тыс. ценных бумаг выпуска в обращении находится 24 184. По выпуску предусмотрено 60 ежемесячных купонов.

Таким образом, общая сумма выплат по трем выпускам составила 1 406 639 рублей 60 копеек.

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» входит в топ-30 российских факторинговых компаний по величине факторингового портфеля и в топ-10 факторов по сделкам с МСП. Компания присутствует на рынке высокодоходных облигаций с 2018 г. Global Factoring Network стал первой факторинговой компанией в РФ, получившей и уже дважды подтвердившей официальный кредитный рейтинг в рейтинговом агентстве «Эксперт РА».

В настоящее время в обращении находится шесть выпусков коммерческих облигаций компании общим объемом 500 млн рублей. Выпуск КОП002-03 — в процессе размещения.

Высокая доходность и надежность облигаций эмитента, а также регулярные денежные выплаты, которые совершаются в адрес широкого круга инвесторов, обеспечивают устойчивый спрос на эти ценные бумаги на вторичном рынке.

Выпуски коммерческих облигаций Global Factoring Network серии КО-П06 со ставкой квартального купона 13% годовых, серии КОП002-02 со ставкой ежемесячного купона 12,5% и серии КО-П002-03 со ставкой ежемесячного купона 16% сейчас доступны частным инвесторам для покупки на вторичных торгах с помощью системы Boomerang.

С уходом с российского рынка ряда крупных иностранных брендов одежды и обуви у отечественных производителей fashion-индустрии появился шанс занять их место и укрепить свои позиции. И, кажется, многие им уже воспользовались: участники рынка отмечают кратный рост продаж и предложений на рынке интернет-торговли к уровню весны-лета 2021 г. Правда, происходит это при падении трафика в офлайн-ритейле. Дальнейшее развитие сегмента будет зависеть от покупательской способности населения. Пока она продолжает снижаться.

Самая просматриваемая

Как рассказал Boomin президент Ассоциации компаний интернет-торговли (АКИТ) Артем Соколов, за пять месяцев 2022 г. россияне потратили 1,9 трлн рублей на интернет-площадках и в интернет-магазинах. Почти 250 млрд рублей, или 13,7%, приходится на одежду и обувь.

«За пять месяцев 2022 г. внутренний рынок e-commerce вырос на 52%. Продажи увеличились по всем товарным категориям, у одежды и обуви — на 50% по сравнению с аналогичным периодом прошлого года. Эта категория традиционно входит в топ-5 самых популярных товаров в интернете», — констатирует глава АКИТ.

За последние годы одежда и обувь несколько раз меняла строчку рейтинга, отмечает Артем Соколов. До пандемии она стабильно занимала второе место после бессменного лидера продаж — электроники и бытовой техники. После 2020-го, когда россияне стали активно инвестировать в домашний уют, «Одежда и обувь» уступила место категории «Мебель и товары для дома», переместившись на третью строчку. По итогам пяти месяцев 2022 г. она на четвертом месте. С небольшим отрывом ее опередили продукты питания — сказался ажиотажный мартовский спрос, когда россияне массово закупали продукты впрок, а в ряде других категорий наблюдалось сужение ассортимента.

В 2021 г. категория «Одежда, обувь и аксессуары» стала самой просматриваемой на Ozon, рассказали Boomin в компании. Оборот категории по итогам прошлого года вырос в три раза относительно 2020 г. и составил почти 40 млрд рублей, объединив 32 млн товарных наименований.

«В первом квартале 2022 г. рост в категории «Одежда, обувь и аксессуары» также продолжился, причем с высокой базы — мы доставили в 2,7 раза больше заказов с одеждой, чем годом ранее», — отметил представитель Ozon.

По словам генерального директора OR GROUPАнтона Титова, в сложившейся рыночной ситуации российские производители обуви и одежды получают больше плюсов, чем минусов. «В связи с уходом ряда зарубежных брендов освобождаются ниши для российских ритейлеров и производителей, что дает им возможность укрепить свои позиции на рынке и расширить аудиторию покупателей. Прежде всего, это касается крупных компаний, которые уже давно на рынке, у которых есть инфраструктура, отработанные технологии работы, широкое географическое покрытие и большая аудитория лояльных потребителей», — подчеркнул он.

Маркетплейсы вместо соцсетей

Динамичный рост продаж одежды и обуви в интернете эксперты и участники рынка объясняют стремительным увеличением селлеров.

«С начала 2022 г. число товарных предложений на российских электронных площадках, в частности маркетплейсах, увеличилось на треть. Если говорить только о категории «Одежда и обувь», мы видим большое количество товаров зарубежных брендов, которые приостановили деятельность или ушли с российского рынка, то есть закрыли физическую розницу — в интернете эти марки по-прежнему доступны, — говорит Артем Соколов из АКИТ. — Кроме того, в несколько раз увеличилось количество локальных российских брендов — небольших фабрик или индивидуальных предпринимателей: маркетплейсы стали для них альтернативой после блокировки соцсетей, через которые они раньше вели торговую деятельность».

При этом трансграничная торговля неуклонно снижается. Сейчас она составляет 4,6% (88 млрд рублей) в общем объеме продаж, притом что в начале года на нее приходилось 13%. Из 19 категорий товаров, которые россияне покупали на зарубежных площадках, заказы остаются только в шести. И по сравнению с периодом январь-май 2021 г. все они со знаком «минус». Например, покупки одежды и обуви в кросс-бордер сократились больше чем на 90%.

На эту же тенденцию указывает партнер Data Insight Федор Вирин:

«Одежда и обувь» — сегмент, из которого ушло больше всего брендов после 24 февраля. Плюс к этому все зарубежные магазины одежды, кроме AliExpress, фактически прекратили продажи в России — в их числе ASOS и FARFETCH. Это привело, с одной стороны, к существенному спаду продаж в мае-июне, а с другой — к расчистке рынка для новых производителей из других стран (в том числе и из России). Уход дешевых технологичных зарубежных брендов, например, Decathlon и Uniqlo, неизбежно скажется на росте чека».

По данным АКИТ, средняя стоимость покупки одежды и обуви в интернете составляет 2,48 тыс. рублей.

По данным Ozon, в I квартале число продавцов одежды, обуви и аксессуаров на маркетплейсе выросло почти в четыре раза год к году. При этом ассортимент увеличился более чем в семь раз. «Мы отмечаем возросший интерес к маркетплейсу со стороны российских брендов и производителей», — констатируют в компании.

Магазины теряют магнетизм

Но если где-то прибыло, значит, где-то убыло. Обратной стороной развития электронной торговли стало падение продаж в офлайн-ритейле. Международные бренды в торговых центрах крупного формата могли занимать до 40% и более арендаторов, являясь мощными якорями, привлекающими посетителей, и их уход крайне болезненно отражается на доходах торговых центров, отметают в Focus Technologies.

«По итогам марта, апреля, мая 2022 г. посещаемость магазинов категории fashion retail в среднем отставала от прошлогодних показателей на 17-18%. Прирост товарооборота к прошлогодним показателям в марте составлял 15%, а в апреле и мае — порядка 5-6%, и связан был исключительно с ростом чека. В марте средний чек вырос на 35%, а в апреле и мае — на 30%», — говорит руководитель направления исследований и консалтинга Focus Technologies Михаил Васильев.

Тем не менее, в июне Focus Technologies зафиксировал рост посещаемости на 1% к уровню того же периода 2021 г. При этом количество чеков выросло на 8%. Всё это указывает на то, что на рынке вырос уровень конверсии, то есть большая часть людей, пришедших в магазины, совершила покупки. Товарооборот при этом вырос в сегменте на 32%.

«Существенный прирост товарооборота связан с ростом среднего чека на 23% в сравнении с прошлогодним уровнем. Однако в росте среднего чека существенную роль играет рост цен, а не покупка среднестатистическим потребителем большего количества товаров», — объясняет Михаил Васильев. По его мнению, возросший спрос в июне во многом вызван отложенным эффектом, включающим сезонную необходимость обновления гардероба.

Руководитель направления исследований и консалтинга Focus Technologies фиксирует переход потребителей на сберегательную модель поведения. «Одним из факторов такого поведения выступает снижение уровня доходов и, как следствие, покупательной способности населения, а также сделанные в конце февраля — начале марта покупки (ажиотажный спрос) на фоне опасений ухода иностранных брендов, что повлекло за собой существенные траты», — заключил Михаил Васильев.

По его оценкам, оптимистичная динамика по итогам июня — не долгосрочный тренд. Восстановление прежних уровней потребления в офлайн-сегменте отрасли до конца 2022 г. не случится.

Заместить импорт

Новая реальность на рынке — это не только высвободившаяся ниша после ухода крупных иностранных брендов, но и разрыв прежних связей между российскими производителями одежды и обуви с западными поставщиками материалов и комплектующих.

«Наша отрасль сильно зависит от импорта, причем это касается и отечественных производителей обуви. В обуви, которая выпускается на нашей фабрике, доля импортных комплектующих может колебаться от 20 до 80% в зависимости от ассортимента», — говорит Антон Титов из OR GROUP.

При этом, по его словам, санкции практически не повлияли на структуру поставок сырья и фурнитуры, так как компания в производстве и логистике всегда ориентировалась на российские предприятия, а также на партнеров из стран Юго-Восточной Азии, прежде всего из Китая.

«Мы сейчас делаем акцент на товарах под собственными торговыми марками, именно они занимают существенную долю в наших продажах. У нас достаточно большая аудитория лояльных покупателей, которые приобретают товары из года в год. Наша задача — поддержать их в текущих условиях и предложить товары, которые наиболее востребованы. У нас традиционно наибольший рост показывает обувь, на втором месте стоит одежда. Также пользуются популярностью сумки и товары для дома», — отметил Антон Титов.

В отличие от OR GROUP обувная фабрика «Юничел» вынуждена была экстренно искать замену западным поставщикам. «До событий 24 февраля доля импорта в нашем производстве доходила до 50%, теперь — меньше 30%. И мы продолжаем ее сокращать. Во-первых, это химические материалы, которые в России не производятся: клей, воски, красители. Во-вторых, фурнитура, выбора которой в России практически нет. Мы практически полностью перешли на отечественную кожу. Российские кожевники подтянулись и с качеством, и ассортиментом. Кожа весьма достойная. Плюс 80% подошв мы делаем сами, порядка 2,5 млн пар. Это позволяет нам, с одной стороны, выигрывать в себестоимости, с другой, быстро обновлять ассортимент», — говорит генеральный директор российской обувной фабрики «Юничел» Владимир Денисенко.

В качестве сдерживающего фактора развития бизнеса в новых условиях глава «Юничел» называет отсутствие в России эффективной системы защиты собственного производственного рынка.

«Европа держит ввозные пошлины на обувь 17%, Китай — 25%. У нас, когда в ВТО вступали, оставили 3-5%. Когда мы бились за повышение, все говорили: надо спасти авиацию, машиностроение. А легкую промышленность? «Да мы всё привезем». Это неправильно. Нельзя производить 20% от потребности, надо эту долю дотянуть хотя бы до 50-70%. Это же не космические корабли, электроника и радиотехника. Простейшие вещи надо самим делать», — убежден бизнесмен.

Время потребителя

Дальнейшее развитие сегмента одежды и обуви в России будет зависеть от потребительского спроса, который продолжает снижаться.

«Давать какие-то прогнозы сейчас довольно сложно, несмотря на бурный рост интернет-торговли. Сейчас в целом на розничном рынке наблюдается падение покупательской способности. Однако очевидно, что после ухода ряда зарубежных компаний у российских производителей фэшн-индустрии появился хороший шанс занять эту высвободившуюся нишу и есть драйверы развития. Еще один очевидный факт — категория «Одежда и обувь» прочно и надолго обосновалась в топ-5 самых популярных товаров интернет-торговли», — указывает Артем Соколов (АКИТ).

Обувь и одежда занимают второе месте по уровню востребованности после продуктов питания, значит, в любом случае люди будут покупать эту категорию товаров, тем более в России с ее холодным климатом, считает Антон Титов (OR GROUP). «Кроме того, у нас и так потребление обуви находится на низком уровне и не превышает 2-2,5 пары на человека в год, что приближается к уровню физического износа. Поэтому падать ему особо некуда», — заключил он.

В то же время Ozon нацелен на развитие продаж в fashion-сегменте.

«Мы продолжим развивать категорию Apparel — в этом году мы инвестируем в нее более 1 млрд рублей, чтобы обеспечить продавцам маркетплейса бесперебойные продажи на площадке. Мы планируем, что оборот категории по итогам года вырастет втрое», — отметили в компании.

Ритейлер намерен обжаловать решение суда в течение месяца, не теряя надежды договориться с банком о реструктуризации задолженности.

Арбитражный суд города Москвы принял решение полностью удовлетворить иск ПАО «Промсвязьбанк» к ООО «ОР» (прежнее название — «Обувь России», входит в OR GROUP) о взыскании 580,1 млн рублей.

Банки-кредиторы, инициируя судебное разбирательство, действуют в рамках законодательства РФ и установленных регламентов и процедур, поскольку существует просрочка со стороны компании по оплате тела долга.

Напомним, что 2 февраля ОР допустила дефолт по выпуску облигаций серии БО-07, основной держатель которых — Промсвязьбанк (около 99% выпуска облигаций). Эмитент не смог погасить тело основного долга в размере 592 млн рублей. OR GROUP вела переговоры с Промсвязьбанком о пролонгации выпуска облигаций до наступления дефолта и после, однако пока договоренность с банком не достигнута. Также OR GROUP имеет просроченную задолженность по кредитам Сбербанка и ВТБ. Общий долг перед банками — почти 8 млрд рублей.

«Банки-кредиторы, просуживая задолженность, имеют возможность осуществлять арест счетов и безакцептное списание денежных средств. Всё это оказывает давление на деятельность компании и ее дочерних структур, которые выступают поручителями по обязательствам Группы, — комментируют в OR GROUP решение арбитражного суда. — Мы со своей стороны делаем всё возможное для преодоления кризисной ситуации, продолжаем вести переговоры с банками о реструктуризации долгового портфеля. Для нас по-прежнему приоритетным сценарием выхода из кризиса остается достижение договоренности и утверждение программы урегулирования задолженности со всеми кредиторами и инвесторами, включая держателей облигаций».

Как сообщили Boomin представители OR GROUP, ритейлер планирует в течение месяца подать апелляционную жалобу в вышестоящие инстанции. При этом в компании подчеркнули: «По решению Верховного Суда исполнительное производство по искам кредиторов в период действия моратория на банкротство подлежит обязательному приостановлению».

Арбитражный суд Москвы также принял иски ООО «Регион Финанс» к ОР о взыскании задолженности по восьми выпускам биржевых облигаций на общую сумму 4,75 млрд рублей. По шести выпускам судебное производство уже стартовало.

OR GROUP предложила частным инвесторам на выбор три варианта реструктуризации задолженности. Первый вариант предполагает пролонгацию задолженности на 12 лет под ставку 0,1% годовых на весь срок обращения бумаг; второй — пролонгацию задолженности сроком на 15 лет под ставку 1% годовых; третий — конвертацию задолженности по облигациям в акционерный капитал ПАО «ОРГ», в результате чего владельцам облигаций будет принадлежать 30% головной компании. Общее собрание владельцев облигаций OR GROUP рассчитывает провести до конца лета 2022 г.

Привлеченная ликвидность позволит микрофинансовой компании продолжить планомерное наращивание портфеля для усиления конкурентных позиций на рынке.

МФК «Лайм-Займ» заключила договор с Транскапиталбанком на открытие трехлетней возобновляемой кредитной линии с лимитом задолженности в размере 700 млн рублей. Ставка по займу определяется по формуле: ключевая ставка Банка России плюс 5,97% годовых.

Как рассказала Boomin управляющий директор МФК «Лайм-Займ» Олеся Киселева, компания рассматривала предложения от нескольких банков, но наиболее оптимальные условия поступили от Транскапиталбанка.

«Привлекаемые средства будут направлены на планомерное увеличение объема выдаваемых займов и усиление конкурентных позиций компании на рынке. К 2025 г. мы планируем занять более 4% доли рынка и закрепиться в топ-5 МФО по объему выдач», — подчеркнула топ-менеджер компании.

Компания намерена сохранить консервативный подход в оценке кредитоспособности заемщиков, чтобы поддерживать высокое качество активов.

Уверенность в росте бизнеса в МФК «Лайм-Займ» связывают с активным переходом клиентов от офлайн-формата сотрудничества с кредиторами в онлайн-сегмент, на котором специализируется компания. Согласно данным рэнкинга МФО агентства «Эксперт РА» за 2021 г., МФК «Лайм-Займ» входит в топ-10 представителей отрасли онлайн-кредитования в России по основным показателям.

«Люди выбирают онлайн-кредитование из-за удобства и возможности получить денежные средства в комфортное для них время и в любом месте. Портрет заемщика МФО при этом молодеет — большую долю наших клиентов составляют люди до 35 лет», — констатирует Олеся Киселева. Также в МФК «Лайм-Займ» отмечают интерес клиентов из банковского сегмента к онлайн-займам.

Однако помимо привлечения новых пользователей компания проводит эффективную работу с повторными заемщиками, которые составляют свыше 80% клиентской базы. Клиентам, которые демонстрируют высокую платежную дисциплину, «Лайм-Займ» предлагает займы категории Installments — на более крупную сумму и с возможностью погашения долга в рассрочку.

Согласно данным «Эксперт РА», по итогам 2021 г. «Лайм-Займ» стал лидером по эффективности сборов среди участвующих в рэнкинге МФО. «Сейчас показатели возвратности МФК «Лайм-Займ» сохраняются на уровне января 2022 г.», — отметили в компании.

Представитель владельцев облигаций по выпуску ОР серии 002Р-04 попросил суд взыскать с эмитента 103,9 млн рублей.

ООО «РЕГИОН Финанс» подало в Арбитражный суд города Москвы исковое заявление к ООО «ОР» (прежнее название — «Обувь России», входит в OR GROUP) о взыскании задолженности по облигациям серии 002Р-04. Представитель владельцев облигаций просит взыскать с эмитента:

— 100% от номинальной стоимости облигаций — в размере 100 млн рублей;

— проценты за пользование чужими денежными средствами — начисление на 100% от номинальной стоимости облигаций (за период с 26 мая 2022 г. по день фактической уплаты долга) с применением ключевой ставки Банка России, действующей в соответствующие периоды;

— накопленный доход за 4-6-й купонные периоды — в размере 3,945 млн рублей;

— проценты за пользование чужими денежными средствами — начисление на накопленный доход за 4-6-й купонные периоды;

— госпошлина — в размере 200 тыс. рублей.

«Эмитент получил требование истца о досрочном погашении биржевых облигаций 16 мая 2022 г., следовательно, срок для исполнения обязанности по досрочному погашению биржевых облигаций истек 25 мая 2022 г. На дату подачи настоящего заявления обязательства эмитента по досрочному погашению облигаций не исполнены», — говорится в требовании компании «РЕГИОН Финанс».

Дефолт по выпуску облигаций серии 002Р-04 компания «ОР» допустила 5 мая, когда не смогла исполнить обязательства по выплате 4-го купона на сумму 1,315 млн рублей. Причина неисполнения обязательств — отсутствие на расчетном счете эмитента денежных средств в необходимом размере.

Четырехлетние облигации номинальным объемом 100 млн рублей компания разместила в декабре 2021 г. Номинал одной облигации составляет 1000 рублей, купоны ежемесячные. Ставки купона начисляются из расчета 16% годовых на первый год обращения бумаг. С 13-го по 24-й купоны ставка установлена на уровне 14% годовых, с 25-го по 48-й купоны — 12%.

Всего в Арбитражный суд города Москвы «РЕГИОН Финанс» направил семь исков к ОР. В производстве находятся иски эмитента серии 001Р-01 на 1,11 млрд рублей, 001Р-03 на 514,2 млн рублей, 002Р-01 на 343,9 млн рублей, 001Р-04 на 1,54 млрд рублей, 001Р-02 на сумму около 1 млрд рублей, 002Р-03 — на 103,96 млн рублей. Иск серии 002Р-02 на 127,18 млн рублей принят судом к рассмотрению. Общая сумма по восьми искам «РЕГИОН Финанс» к ОР составляет 4,75 млрд рублей.

В настоящее время в обращении находится восемь выпусков облигаций ООО «ОР» общим объемом 4,75 млрд рублей, по каждому из них допущены дефолты.