Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

С начала года лизинговый портфель компании вырос на 53%. Около 70% договоров приходится на высоколиквидное имущество.

На 1 сентября 2024 г. портфель ООО «Пионер-Лизинг» достиг 3,01 млрд рублей, рассказал Boomin директор лизинговой компании Николай Архипов. Прирост с начала года составил 53%. Это притом, что по итогам первого полугодия размер лизингового портфеля составил 2,5 млрд рублей (+30% к началу 2024 г.). «Многолетний опыт приучил нас не ждать благоприятного момента, но при этом соотносить свои действия с обстоятельствами», — подчеркнул бизнесмен.

По его словам, общий объем привлеченного эмитентом фондирования за 12 месяцев увеличился менее чем на 17%.

«Период высоких ставок, безусловно является сдерживающим фактором развития, но с другой стороны, в условиях высокой инфляции и ограниченного предложения реальных активов, лизинговая деятельность остается привлекательным направлением бизнеса, а лизинговые услуги — востребованными со стороны лизингополучателей. В условиях обесценения денег реальные активы лишь дорожают в цене, что во многом компенсирует растущие ставки по лизингу», — отметил Николай Архипов.

Около 70% портфеля компании приходится на высоколиквидное имущество — легковые автомобили, грузовики массой до 3,5 тонн и автобусы. В середине прошлого года этот показатель составлял 55%. Концентрация присутствия «Пионер-Лизинга» в домашнем регионе (Приволжский федеральный округ) постепенно снижается, и сейчас находится на уровне 45%. Компания развивает бизнес в Центральном (28%), Уральском (15%), Южном (8%), Северо-Западном (3%) и Сибирском (1%) федеральных округах.

23 августа 2024 г. началось размещение выпуска компании «Простая еда» серии 001Р-01. Выпуск для компании является дебютным, на настоящий момент около 58% от общего объема в 200 млн рублей. Разбор особенностей бизнес-модели нового эмитента, а также потенциальных рисков, которые могут проявляться в течение «жизни» облигационного долга — в аналитическом материале Захара Кислых и Максима Шашукова, авторов проекта «Долгосрок».

Компания, бизнес-модель и ключевые факты

«Простая еда» занимается производством, фасовкой и реализацией готовой еды под слоганом «готовим из настоящих продуктов». Была образована в 2019 г. в г. Йошкар-Оле, где появилось первое производство и собственные торговые точки. Сейчас сеть «Простая еда» состоит из 48 точек заведений общепита в Йошкар-Оле, Чебоксарах и Казани.

Ассортимент бренда насчитывает более 150 вариаций готовой еды — от ежедневного рациона до ресторанной кухни. Реализация продукции происходит в охлажденном виде в течение 72 часов с момента фасовки.

На данный момент у эмитента только одна производственная площадка около 2 тыс. м2, которая позволяет выпускать 160 тонн готовой еды ежемесячно. При этом ближайшие планы включают открытие еще одной современной фабрики в Йошкар-Оле уже с мощностью 300 тонн готовой продукции в месяц. Также в цели компании входит расширение до 2027 г. фирменных точек сбыта до 60 дополнительных единиц. При этом эмитент заявил, что, несмотря на увеличение производственных мощностей, фокусировка на существующей географии присутствия останется.

В результате наращения производственных мощностей компания сможет выйти на 360 тонн продукции в месяц, что практически втрое больше текущих мощностей. Целью такого значительного расширения является возможность получения долгосрочных контрактов c объектами социального назначения (школами и больницами), а также коммерческими организациями общественного питания и X5 Retail Group.

Трансформация общественного питания

По итогам 2023 г. объем рынка готовой еды (с учетом электронной коммерции) составил 3,8 млрд рублей. Траты на готовую еду занимают долю в 62%, а на траты в ресторанах и покупку кулинарии в магазинах пришлось 13% и 25% соответственно.

В течение нескольких лет ожидается увеличение объема рынка до 14 млрд рублей — рост на 268% к текущему объему. Причина очень проста: покупка готовой еды всё больше входит в повседневную жизнь и становится ее неотъемлемой частью в связи с быстрым темпом жизни современного человека, ненормированным графиком и постоянными перекусами на бегу. Сейчас в среднем россияне тратят до 11% их месячного дохода на готовую еду. Торговые сети по типу «Простой еды» отвоевывают клиентов у ресторанов быстрого питания из-за гораздо более демократичных цен, что играет ключевую роль в выборе потребителей.

В этих сложившихся благоприятных условиях эмитент имеет возможность стать бенефициаром происходящей трансформации рынка готовой еды в России и занять его значимую долю, расширяя свое присутствие даже не за счет увеличения торговых точек сети, а через дистрибуцию продукции в торговые сети («Магнит», X5 Group и прочие).

Основные финансовые показатели

Компания относится к малому и среднему бизнесу, имея незначительные в абсолютном выражении финансовые показатели. В ходе прямого эфира с организатором размещения, ИК «Диалот», финансовый директор обозначил отсутствие необходимости в подготовке отчетности по МСФО. Тем не менее, такая возможность не исключается по мере роста компании.

По итогам 2023 г. «Простая еда» продемонстрировала выручку в размере чуть более 1 млрд. рублей (+56% г-г). Валовая маржинальность снизилась на 2 п.п., до 48%, при этом операционная маржинальность осталась без изменений на уровне 15%. В этом плане ничего критичного нет. Маржа чистой прибыли снижается из-за расширения производства.

Показатель, млн рублей

2021

2022

2023

6 мес. 2023 г.

6 мес. 2024 г.

LTM

Выручка

78

645

1.008

429

648

1.226

Валовая прибыль

45

320

482

214

303

571

Валовая маржинальность

58%

50%

48%

50%

47%

47%

Операционная прибыль

7

96

151

66

87

172

Операционная маржинальность

9%

15%

15%

15%

13%

14%

Чистая прибыль

9

49

54

28

29

55

Маржинальность по ЧП

11%

8%

5%

7%

5%

5%

EBITDA

10

75

144

93

159

EBITDA маржинальность

13%

12%

14%

14%

13%

Чистый долг

9

22

174

267

267

ЧД / EBITDA

0.9x

0.3x

1.2x

1.7x

Долговая нагрузка и кредитный портфель

Долговая нагрузка эмитента стремительно растет. Так, за первую половину 2024 г. чистый долг вырос на 93 млн. рублей, что является значимым изменением для сегмента МСП. Так как компания не раскрывала значение EBITDA за шесть месяцев 2023 г., то возможность для расчета LTM данных отсутствует. Тем не менее, мы видим, что доля амортизации несущественна в ретроспективном плане, соответственно, рассмотрим отношение Чистого долга (ЧД) к Операционной прибыли. Текущий показатель составляет 1.6x, что в целом удовлетворяет критериям долговой нагрузки эмитентов в сегменте ВДО.

Тем не менее, остается вопрос: каким образом компания планирует обслуживать долг стоимостью более 20% при операционной маржинальности менее 15%?

Попробуем приблизительно представить текущий уровень долговой нагрузки к EBITDA при условии, что сегмент не подвержен сезонности. При снижении операционной маржинальности на 1 п.п. LTM EBITDA составляет на конец первого полугодия около 160 млн рублей. Соответственно, мы получаем значение ЧД / EBITDA на уровне 1.7x.

Текущий кредитный портфель насчитывает 246 млн рублей, из которых около 90 млн рублей — срочные кредиты и овердрафты. Среди кредиторов находятся Росбанк, Промсвязьбанк, ВТБ, Сбербанк и другие банки. Кроме того, в структуре портфеля займов множество операций со связанными сторонами.

Риски

На наш взгляд, «Простая еда» имеет несколько значимых риска, которые необходимо принимать во внимание.

1. Стадия развития. Компания находится в стадии роста и ведет активную инвестиционную деятельность, не имея значимой рыночной позиции на высококонкурентном рынке.

2. Конкурентный рынок и отсутствие «силы» бренда. На отраслевом рынке находится множество игроков, которые относятся к крупным ритейл-сетям, что потенциально затрудняет масштабирование и увеличение эмитентом текущей доли рынка.

3. Отсутствие консолидации и риски группы, в которую входит эмитент. «Простая еда» является частью группы компаний (ООО «Хлебозавод №1», ООО «Йошкар-Олинский Хладокомбинат» и др.), что делает проблематичным отслеживание внутригрупповых операций. Таким образом, возникновение проблем у одной из компаний группы может отразиться и на деятельности самого эмитента.

Размещение по верхнему диапазону рынка

Незадолго до начала размещения НКР присвоило «Простой еде» кредитный рейтинг BB.ru со стабильным прогнозом. Ключевыми параметрами для определения такой оценки выступили два фактора:

1) Умеренные перспективы роста на рынке. Бизнес компании действительно очень слабо географически диверсифицирован: наибольшая часть точек продаж сосредоточена в Йошкар-Оле, а регионы присутствия в целом не очень велики. Также эти регионы характеризуются высокой конкуренцией со стороны «Евроспара», «Вкусвилла» и других ритейлеров.

2) Умеренные показатели долговой нагрузки и ликвидности. Долговая нагрузка даже при условии выпуска облигационного выпуска в размере 200 млн рублей останется на приемлемом уровне. Дополнительным подспорьем в возможности обслуживания долга выступает грядущее увеличение производственных мощностей.

В целях оценки привлекательности эмиссии компании «Простая еда» сделаем сравнение с аналогичными выпусками, которые предлагают другие эмитенты с кредитным рейтингом BB. Полученная выборка является крайне ограниченной в силу исключения из нее компаний из секторов недвижимости, лизинга и микрофинансирования, которые не подходят для текущего анализа в силу специфики бизнеса и которые преобладают в данном сегменте рынка ВДО. Также из списка исключены бумаги с переменным купоном, а дюрация ограничена периодом 2-3 года с учетом put-оферты, что соответствует дюрации анализируемого выпуска ЕДА-01 (2,19).

Выпуск ЕДА-01 имеет среднерыночные параметры: YTM — 25,02% (среднее — 24,64%), G-spread — 673 б.п. (650). За счет того, что размещение началось недавно, в период высоких ставок, у облигаций более высокий купон (23%) по сравнению с остальными в выборке, что, тем не менее, не помогает эмитенту в скором размещении.

Справедливости ради надо отметить, что основной причиной отсутствия необходимого спроса для закрытия размещения являются неблагоприятная конъюнктура и негативный сентимент, сложившиеся в последний месяц и реализовавшиеся в виде массовых распродаж на всем российском рынке. Давлению были подвержены все активы (акции, облигации), в особенности высокодоходные облигации, вследствие ухода инвесторов от риска, с которым данные активы традиционно (хотя статистически не совсем обоснованно) ассоциируются.

Что касается дальнейших перспектив, то эмитенту будет сложно разместить выпуск полностью, особенно после пятничного повышения ставки Банком России до 19% с явным сигналом о возможности дополнительного увеличения до 20% в октябре. В текущих условиях ВДО с YTM около 25% очевидно проигрывают по соотношению риск/доходность флоатерам надежных эмитентов с эффективной доходностью ≈ 21-22%.

ПАО «Группа Аренадата», российский разработчик ПО в сфере управления данными, объявил о намерении провести первичное публичное предложение акций с листингом на Московской бирже. Ожидается включение во Второй котировальный список.

Действующие акционеры предложат инвесторам принадлежащие им акции. При этом после IPO они сохранят значительные доли в акционерном капитале и продолжат принимать участие в развитии бизнеса. По результатам IPO доля акций компании в свободном обращении (free-float) может составить около 15%. Открытие книги заявок планируется на сентябрь 2024 г.

Как заявили представители эмитента, одной из целей IPO является запуск программы долгосрочной мотивации сотрудников. Компания утвердила программу долгосрочной мотивации персонала с передачей акций в 2026 г. Для этого начата регистрация привилегированных акций в размере 2,35% от целевого капитала.

Кроме того, группа Arenadata планирует осуществить эквивалентный обмен долей миноритарных участников операционных компаний на Акции ПАО «Группа Аренадата». Для этого компания также выпускает привилегированные акции в размере 11,65% от капитала. Операция обмена будет иметь экономически нейтральный характер. Привилегированные акции будут выпущены в пользу специально созданного оператора опционной программы и не планируются к обращению на организованных торгах до их конвертации в обыкновенные акции.

«Группа Arenadata уже зарекомендовала себя на IT-рынке, и мы готовы к новому этапу – выходу на Московскую биржу и получению статуса публичной компании. Наша команда уверена, что IPO Группы станет мотивирующим фактором для сотрудников, позволит в будущем привлекать перспективные стартапы и повысит узнаваемость бренда среди клиентов, партнеров и соискателей. Сегодня мы предлагаем инвесторам стать частью не просто растущей, но и прибыльной истории с колоссальным потенциалом развития», — подчеркнул генеральный директор группы Arenadata Максим Пустовой.

Одной из целей публичного размещения также является подготовка базы для структурирования будущих M&A сделок, где средством платежа могут выступать обращающиеся на бирже акции.

Предварительные параметры предложения:

В IPO смогут участвовать российские квалифицированные и неквалифицированные инвесторы – физические лица, а также для российские институциональные инвесторы.

Компания и действующие акционеры примут на себя обязательства, связанные с ограничением отчуждения акций группы Arenadata в течение 180 дней после окончания IPO.

Подать заявку на приобретение акций можно будет через ведущих российских брокеров.

В рамках IPO будет структурирован механизм стабилизации на срок 30 дней после начала торгов.

Справка:

Группа Arenadata – ведущий разработчик инфраструктурного ПО для загрузки, хранения, анализа, управления и представления данных. В периметре группы – четыре продуктовых и одна сервисная компания, которые совместно закрывают основные потребности клиентов по работе с данными. Продукты и услуги группы используют крупнейшие компании России в различных отраслях экономики: финансах, ритейле, телекоммуникациях, промышленности, а также в государственном секторе. В числе клиентов: X5 Group, «Магнит», «Вкусно – и точка», «Газпромбанк», «Зарубежнефть» и многие другие.

По итогам 2023 г. выручка компании увеличилась более чем в 2,5 раза по сравнению с 2021 г., достигнув 4 млрд руб. По результатам 1 полугодия 2024 г. обороты выросли в 2,3 раза к 1 полугодию 2023 до 2,3 млрд руб. В 2023 г. показатель OIBDA составил 1,7 млрд руб. при уровне рентабельности в 42%. За 6 месяцев 2024 г. показатель OIBDA составил 601 млн руб. против убытка 36 млн руб. в 1 полугодии 2023 г., в том числе за счет сглаживания сезонного фактора. Показатель свободного денежного потока по итогам 2023 г. составил 1 млрд руб. против 300 млн руб. по итогам 2021 г. По состоянию на конец 2023 г. группа имела отрицательный чистый долг, а промежуточное внешнее финансирование, привлеченное в первом полугодии 2024 г. и обусловленное сезонностью бизнеса, уже погашено.

Boomin создал бота, который позволяет быть в курсе всех событий компании на фондовом рынке — от намерения выпустить облигации до их внепланового погашения. Появившаяся актуальная информация сразу же будет направлена в ваш Telegram. Чтобы воспользоваться новинкой, нужно просто подписаться на уведомления на сайте портала.

Boomin продолжает расширять функционал, становясь еще более удобным для пользователей. Последняя новинка — бот, который умеет отслеживать новости конкретных эмитентов на фондовом рынке, отправляя собранную информацию в Telegram пользователя. Таким образом, владелец облигаций не пропустит установление размера ставки плавающего купона, срок предъявления бумаг к выкупу по оферте или наступление call-опциона.

Взять в услужение нашего бота совсем несложно. Первое, что нужно сделать — заполнить короткую форму регистрации на сайте.

Затем через поисковое окно найдите эмитента, деятельность которого вам интересна. В открывшейся карточке компании кликните на кнопку «Подписаться на публикации».

Далее в личном кабинете выберите элемент «Мои подписки», после чего вам будет предоставлена возможность настроить опцию отправки уведомлений.

Нажав на «Присылать уведомления в Telegram», система перенаправит вас на страницу мессенджера «Уведомления Boomin.ru».

Последнее действие, которое от вас потребуется, — нажать кнопку «Старт». И вуаля!

Теперь у вас точно всё под контролем. Вы можете отслеживать новости как одного эмитента, так десятков и даже и сотен компаний — всех, кто внесен в реестр Boomin.

Динамика основных финансовых показателей по РСБУ компании «Альфа Дон Транс» за II квартал 2024 г. — в аналитическом обзоре Захара Кислых и Максима Шашукова, авторов проекта «Долгосрок».

ООО «Альфа Дон Транс» — один из ведущих игроков на рынке автомобильных грузоперевозок нерудных материалов и сельскохозяйственной продукции Черноземья — опубликовало операционные и финансовые результаты деятельности, подготовленные в соответствии с Российскими стандартами бухгалтерской отчетности (РСБУ) за период, закончившийся 30 июня 2024 г.

Ранее мы публиковали актуализированный обзор по состоянию компании по итогам I квартала 2024 г. Компания адаптировалась после непростого начала года. Об этом свидетельствует продолжающийся рост выручки и пробега автопарка при сокращении разрыва по маржинальности по отношению к прошлым периодам. Кроме того, мы увидели квартальный рост показателя EBITDA на 6%. Это свидетельствует о восстановлении рынка и тарифов, а также подтверждает прогнозы менеджмента по итогам I квартала. Соответственно, ожидаем увидеть реализацию сезонного спроса на рынке зерна, что стабилизирует тарифы на рыночном уровне.

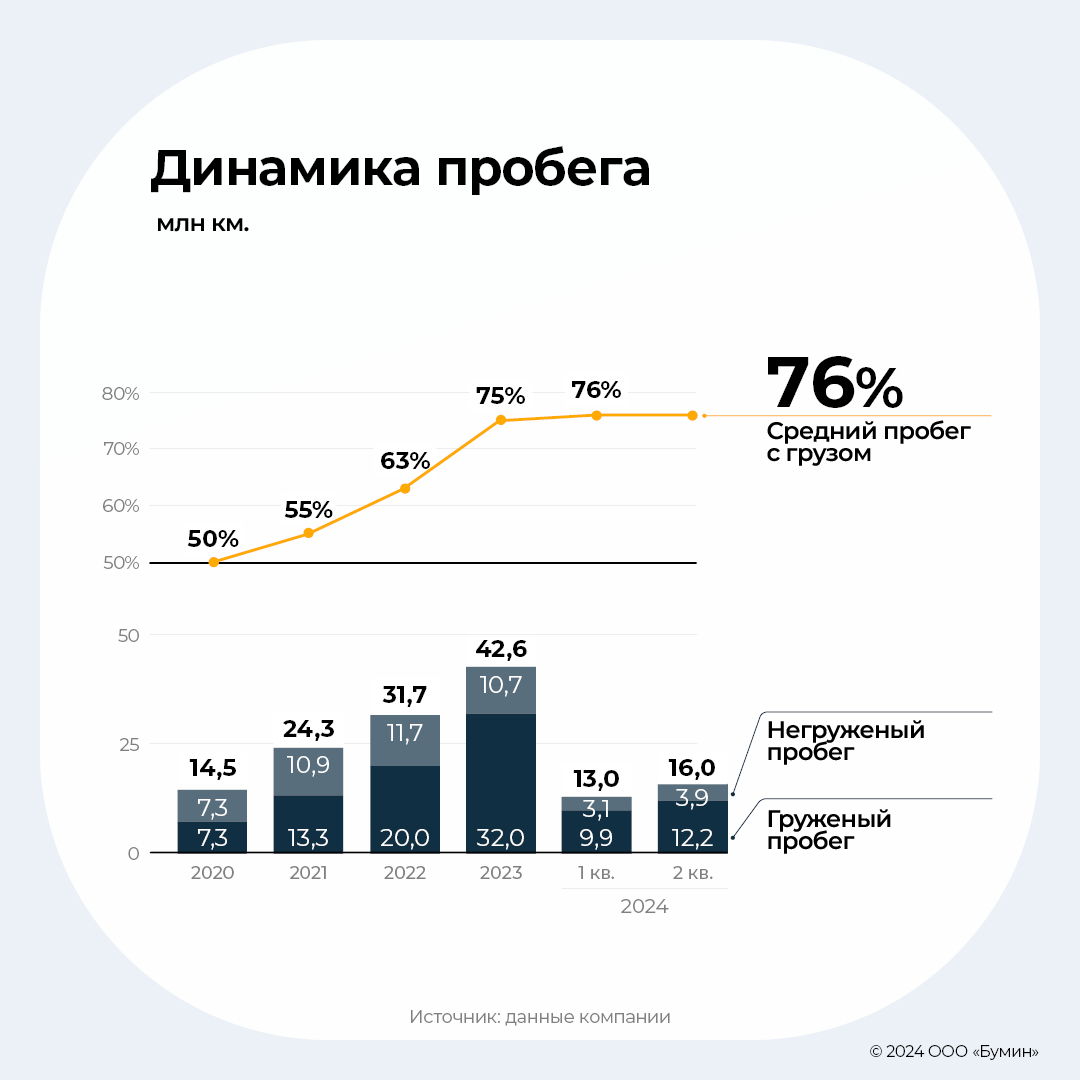

По результатам периода компания смогла увеличить среднюю загрузку автопарка до 94%, при этом привлечь 25 новых клиентов. Кроме того, на полную мощность запущен карьер, приобретенный в прошлом году. Таким образом, совокупно пробег за первое полугодие составил более 29 млн км, при росте выручки на 46%. Доля груженного пробега остается на стабильно высоком уровне — 76%.

Мы пересмотрели наш прогноз показателей с учетом результатов по итогам II квартала. В соответствии с нашими ожиданиями компания выйдет на чистую прибыль уже по результатам девяти месяцев 2024 г. и сохранит темпы роста выручки.

Долговая нагрузка эмитента остается на комфортном уровне — соотношение чистого долга к операционной прибыли за предыдущие 12 месяцев составляет 1,9x. Для работы в условиях снижения тарифов компания увеличила выборку в рамках текущих банковских лимитов для фондирования операционной деятельности, при этом соблюдая платежи по лизинговым обязательствам. Текущий график платежей остается равномерным, что дает возможность распределять эффективно ликвидность без необходимости существенного роста кредитного портфеля.

Облигационный долг «Альфа Дон Транса» представлен одним выпуском (Альфа Дон Транс-001P-01) объемом 300 млн рублей с ежеквартальным купоном по ставке 18% и call-опционом в сентябре 2025 г. С учетом активной распродажи на рынке G-spread облигаций эмитента превысил 1000 б.п., доходность выросла до 29-30% YTM (37-40% YTC) в последние дни. Фундаментально эмитент остается привлекательным, а с учетом текущей доходности — более интересным, чем при предыдущих оценках.

Обзор рынка зерна

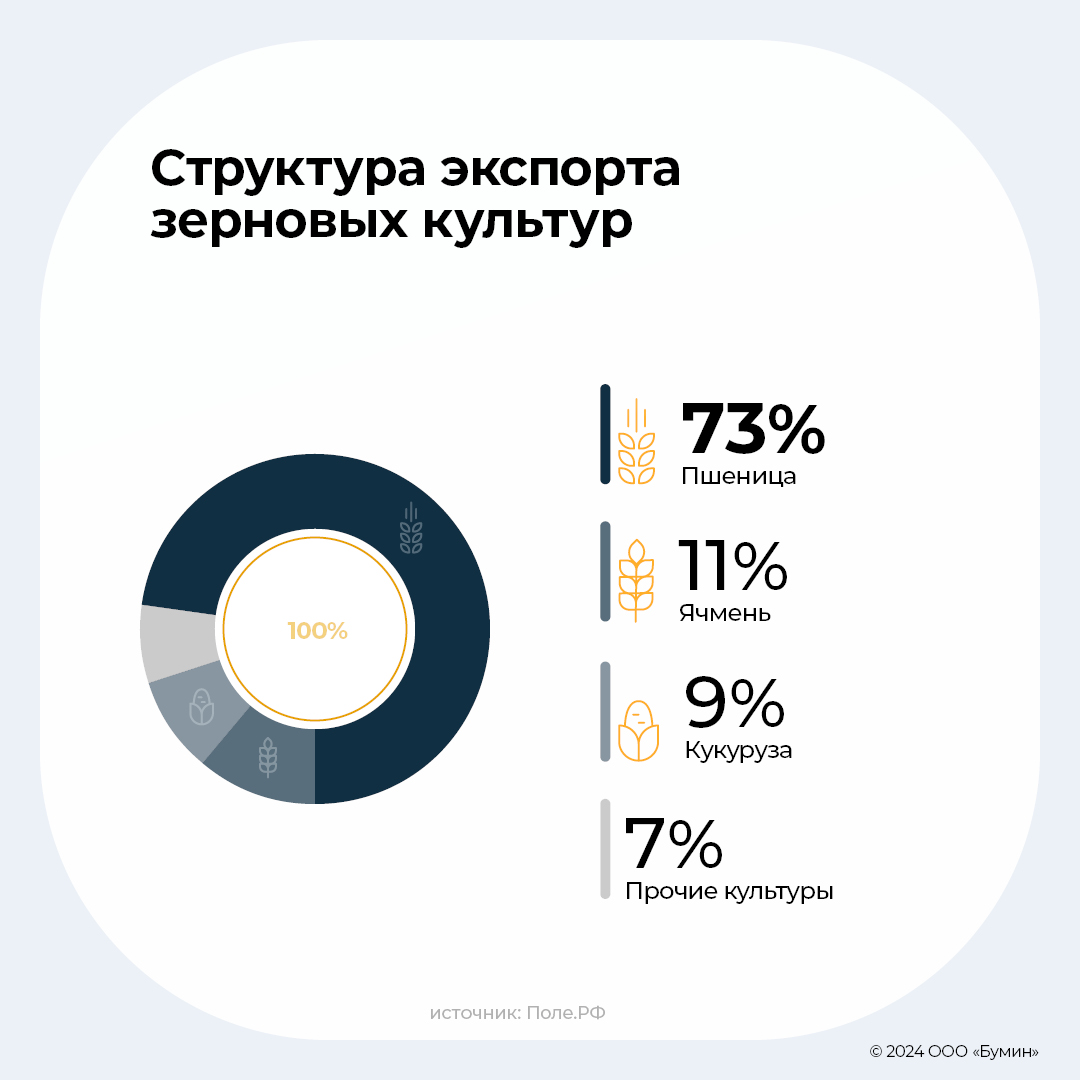

В конце июня завершился очередной рекордный для России сельскохозяйственный год. По данным Министерства сельского хозяйства, за этот период было экспортировано более 74 млн тонн зерна, что на 23% больше, чем годом ранее. Доминирующее положение по-прежнему занимает пшеница, на долю которой пришлось 54 млн тонн, или 77% от общего объема экспорта. Рекордные объемы поставок были также достигнуты по ячменю и кукурузе — 8 и 7 млн тонн соответственно. В результате доля России на мировом рынке выросла с 25% до 28%.

В этом году также были зафиксированы рекордные продажи зерна в отдельные страны, в том числе в Бразилию, Мексику, Бангладеш, а также некоторых видов зерна в Китай. В пятерку крупнейших импортеров вошли Турция, Египет, Иран и Саудовская Аравия, подробная динамика по этим странам представлена на Графике 2.

Важным событием для рынка стал уход транснациональных зернотрейдеров, что привело к значительному росту объемов торговли нишевыми культурами. Вследствие этого изменилась структура посевных площадей, и в новом году ожидается увеличение площади их посевов как минимум на 10%.

Ценовые тенденции в течение всего сезона были преимущественно понижательными. Фьючерсы на пшеницу, например, упали на 13%, а на кукурузу — на 28%. Рынок воздерживается от дальнейших прогнозов, ссылаясь на многочисленные факторы, которые могут оказать существенное влияние на цены на зерно как на мировом, так и на внутреннем рынке.

В предстоящем урожайном году ожидается снижение экспорта до 60 миллионов тонн из-за неблагоприятной погоды и снижения урожайности. Общий объем зерна в 2024 г. составит около 132 млн тонн, что на 12,9 млн тонн, или на 9%, меньше, чем в прошлом году.

Обзор рынка щебня

По данным CM PRO, на рынке щебня сохраняется негативная динамика: по сравнению с аналогичным периодом 2023 г. потребление снизилось на 15%. Только в Северо-Кавказском (+8,4% г-г) и Уральском федеральных округах (+2,4% г-г) в первом полугодии наблюдался рост объемов отгрузки, в остальных округах — снижение.

Наиболее значительное снижение произошло в Приволжском, Северо-Западном и Центральном федеральных округах — на 16,6%, 21,7% и 26% соответственно. Данная тенденция в основном связана с опережающим завершением пятилетней программы строительства и реконструкции дорог: проекты, изначально запланированные на 2024 г., были завершены в 2023 г.

Несмотря на рост стоимости базовых строительных материалов, таких как цемент и песок, средняя цена на гравий с января по июнь снизилась на 9%.

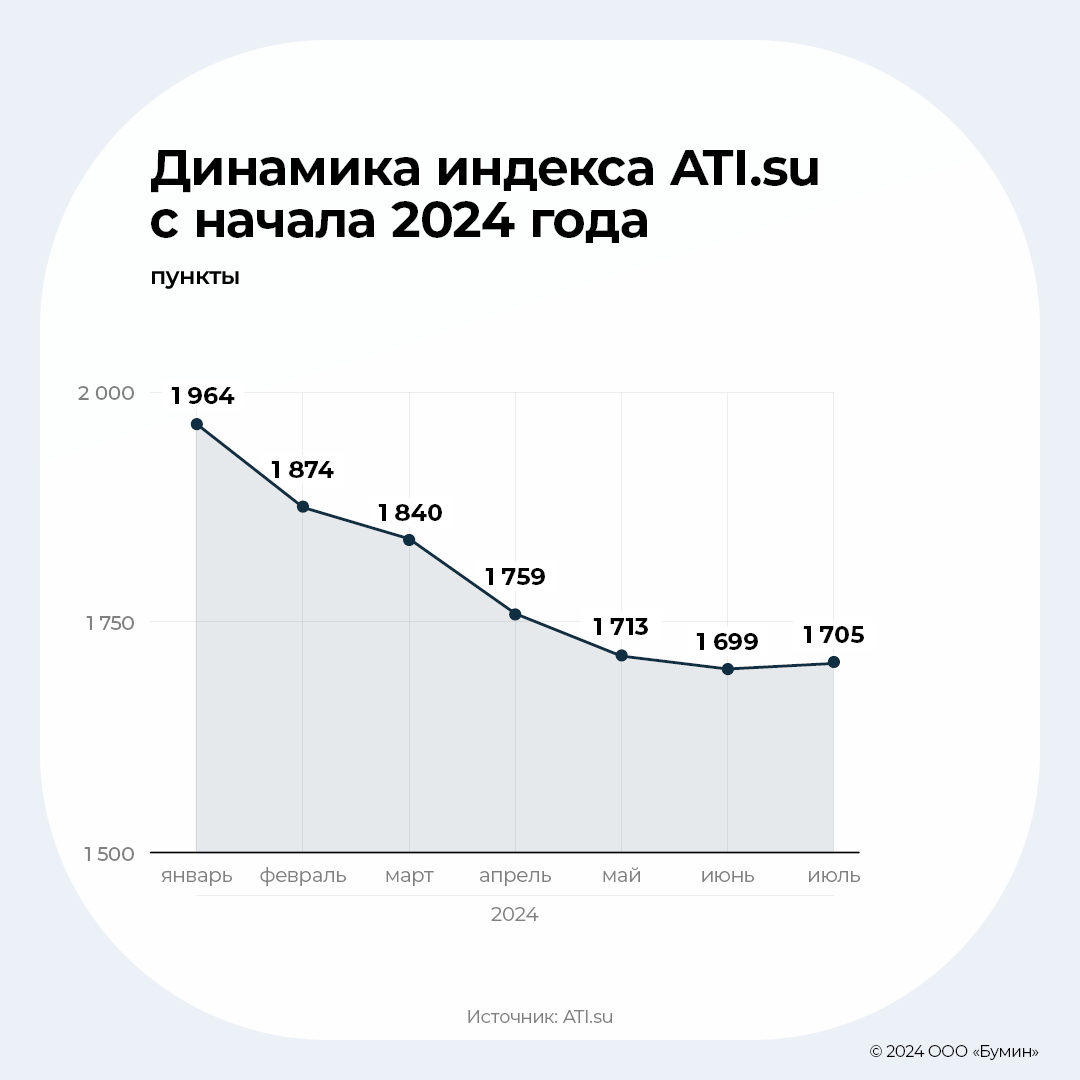

Индекс ATI.su продемонстрировал падение на 13% с начала года, что объясняется переизбытком предложения на рынке автоперевозок, где высокий спрос на транспортные услуги не компенсирует существующее предложение. Фрахтовые ставки на перевозку зерна снизились в среднем на 20-25% по двум основным причинам:

1) уход трех крупнейших экспортеров, включая ТД «РИФ», и насыщение рынка автомобильными перевозками;

2) запрет Турции на экспорт российской пшеницы (-29% г-г).

Ставки фрахта на нерудные материалы упали на 6% по сравнению с 2023 г. за два квартала, но выросли на 13% с конца I квартала.

Финансовое состояние и результаты деятельности (MD&A) эмитента

Финансовые и операционные результаты

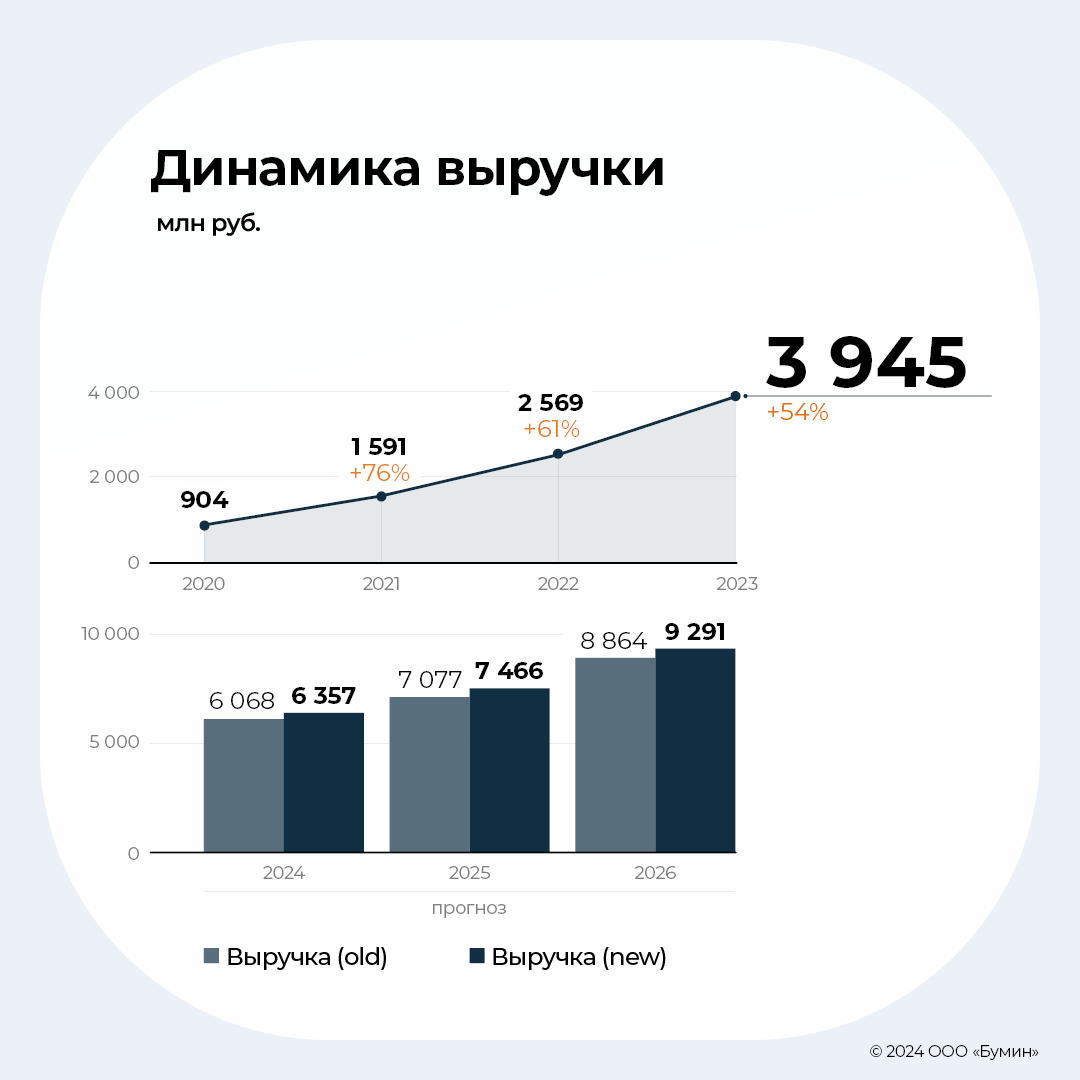

Компания заработала 1 374 млн рублей выручки во II квартале, что выше значения предыдущего года на 49,8%. При этом совокупная выручка за перовое полугодие составила 2 479 млн рублей (+45,9% г-г). Согласно пресс-релизу компании, выполнение плана составило 90%. Были заключены контракты с 25-ю новыми клиентами при практически полном сохранении старого контрактного портфеля. Это несомненно позитивный факт с учетом нестабильной конъюнктуры I квартала.

Мы видим, что разрыв по маржинальности перевозок начал сокращаться после несезонного I квартала — 11,2% валовая маржинальность II квартала. Если в I квартале разрыв маржинальности по отношению к прошлому году превышал 20 п.п., то сейчас он находится на уровне 10 п.п. Таким образом, мы видим, что восстановление конъюнктуры рынка уже частично произошло по результатам прошедшего периода и обозначенные ожидания менеджмента по выходу на уровень безубыточный операционной деятельности во II квартале практически выполнены. Компания ожидает сильных результатов по операционным и финансовым показателям в III-IV квартале текущего периода в связи с реализацией отложенного спроса на рынке зерновых перевозок, который вернет тарифы на нормальный сезонный уровень. Стоит также отметить, что эмитент начал публиковать в пресс-релизах показатель EBITDA, рассчитанный с учетом амортизационных платежей, находящихся в составе себестоимости. Показатель за II квартал составил 268 млн рублей, что выше значения прошлого года на 6%, несмотря на более высокие амортизационные отчисления (+77% г-г). Компания продолжает сохранять стабильные операционные показатели, при этом средняя загрузка автопарка выросла на 5 п.п. по отношению к предыдущему кварталу.

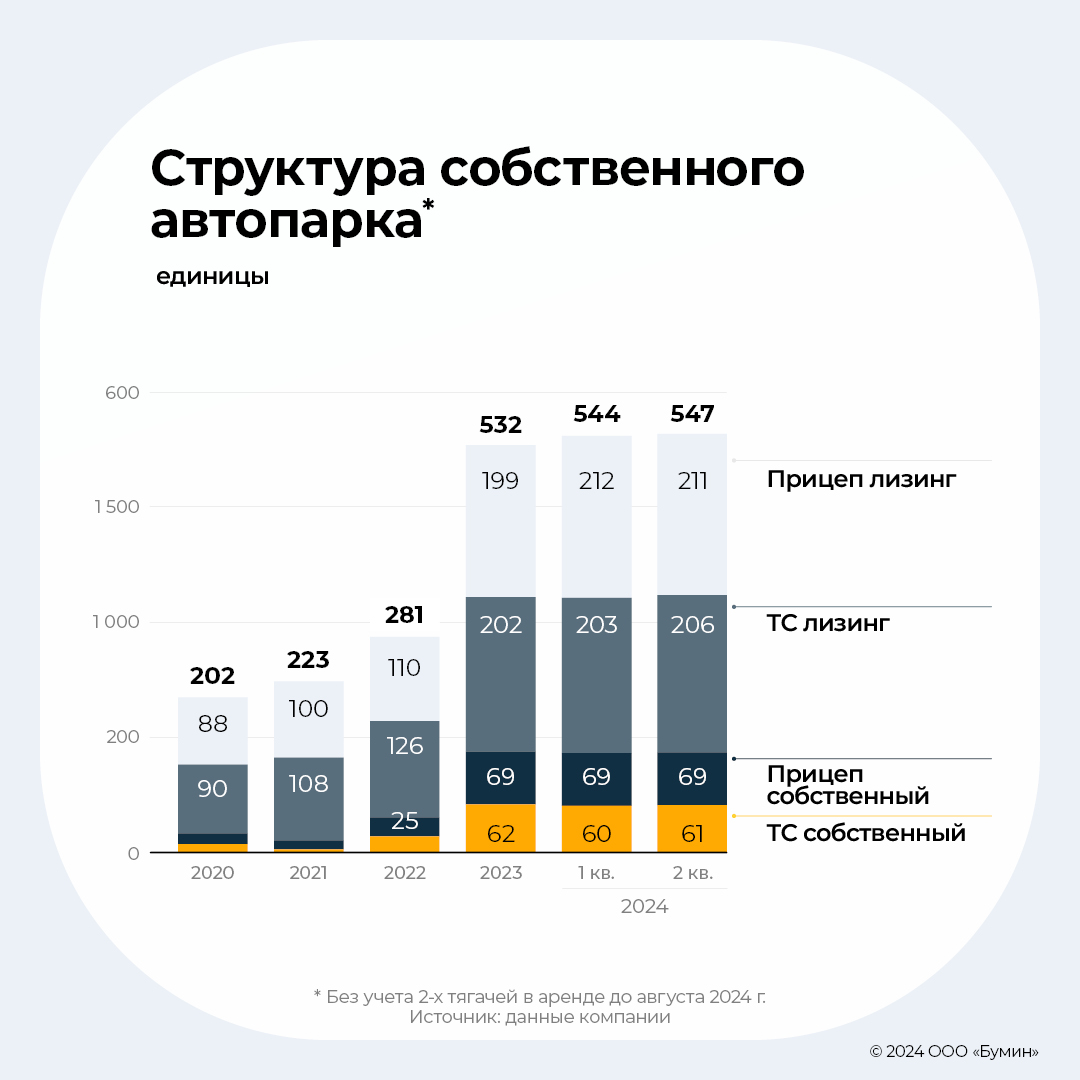

Пробег автопарка составил 16 103 тыс. км, доля груженого пробега — 76%.

Количество ТС (включая прицепы) составило 547 ед. (+3 ед.).

Средняя доля тягачей в работе составила 94% — 253 ед.

Среднесписочная численность водителей составила 450 человек (+38 человек).

Стоит отметить, что выручка по направлениям деятельности стабилизировалась с учетом сезонного фактора и пришла в равновесное состояние — 50/50 по сравнению с 63/37 в пользу сельскохозяйственной продукции в I квартале 2024 г.

Влияние ситуации на рынке щебня и зерна

С точки зрения тарифов текущий квартал на рынке сельскохозяйственной продукции был лучше, чем предыдущий. Если в I квартале падение ставок год к году составило около 2x, то в текущем снижение было зафиксировано на уровне 20-25%, то есть наблюдается восстановление рынка. Такая динамика обусловлена продолжающимся восстановлением после ухода топ-3 экспортеров: отрасль проходит процесс перестройки. Кроме того, на динамику цен на продукцию повлиял запрет Турции на экспорт пшеницы из РФ, а также последствия заморозков в Воронежской и Липецкой областях.

Тарифные ставки на поставку/перевозку нерудных материалов в первом полугодии снизились на 6% относительно 2023 г., но во II квартале выросли на 13% относительно I квартала 2024 г. Это связано с рядом проблем, основные из которых:

а) перенасыщение рынка перевозчиков (в 2023 г. было продано 70 тыс. китайских тягачей), соответственно спрос на перевозку был сильно ниже предложения;

б) опережение пятилетней программы 2022-2027 гг. по строительству/реконструкции дорог (сдача проектов 2024 г. дорожными компаниями произошла в 2023 г.).

Тем не менее, наблюдаются положительные тенденции для деятельности «Авто Дон Транс», в частности 15% перевозчиков или ушли с рынка, или уменьшили автопарк транспортных средств, так как не справились с колебаниями рынка и финансовой нагрузкой в первом полугодии 2024 г.

Стратегия

Компания изменила стратегию в 2024 г. в части расширения автопарка. Если ранее фокус был на количестве при адекватном уровне тарифов, то сейчас рассматривается именно качество перевозок с учетом текущей денежно-кредитной политики в стране. В соответствии с этим эмитент решил поставить в приоритет загрузку текущего автопарка до стабилизации рынка. Тем не менее менеджмент изучает потенциал для его диверсификации: в июле приобретены шесть тягачей марки SANY для проверки «качества» более бюджетных аналогов европейских производителей, что в долгосрочной перспективе может существенно снизить стоимость приобретения единиц в транспортный парк и увеличить денежный поток.

Менеджмент также рассказал о статусе актива, приобретенного в конце прошлого года. По итогам первого полугодия работа на карьере была запущена в полном объеме. Для целей улучшения операционной эффективности была приобретена новая техника, а также сформирован собственный отдел технического контроля. Во втором полугодии запущены работы по разработке пласта более прочной породы, что улучшит качество выпускаемой продукции и, как следствие, приведет к росту цены и повышению маржинальности по направлению.

Прогнозные показатели

Выручка

По результатам II квартала мы видим увеличение средней загрузки автопарка до 253 единиц, что составляет 94% автопарка (+5 п.п. по отношению к предыдущему кварталу). Кроме того, показатель оказался лучше наших ожиданий — в рамках финансовой модели мы закладывали консервативно 90% загрузки (или 237 единиц). С точки зрения пробега автопарка ожидания совпали: 29 226 тыс. км — наши ожидания и 29 133 тыс. км — фактический результат. Мы закладываем сохранение текущей загрузки автопарка, а также рост пробега автопарка до 47 млн км по результатам девяти месяцев 2024 г.

Вследствие снижения пробега в I квартале мы закладывали более высокий показатель по пробегу на одну единицу и, в целом, ожидания совпали с фактическим результатом: 115 тыс. км на одну машину по итогам полугодия. Сохраняем целевой уровень в размере 260 тыс. км на годовом диапазоне за счет роста заявок в III-IV кварталах.

Как и отмечали ранее, сохранение размера текущего автопарка оцениваем позитивно, так как компания качественно относится к финансовому планированию и возможностям рынка. Соответственно, с целью минимизировать риски простоя выбор дозагрузки текущего автопарка кажется наиболее оптимальным решением.

С учетом результатов первого полугодия мы пересмотрели основные финансовые и операционные предпосылки для прогноза, вернули более позитивную оценку по выручке в сторону увеличения и ожидаем показателя текущего года на уровне 6 300-6 400 млн рублей.

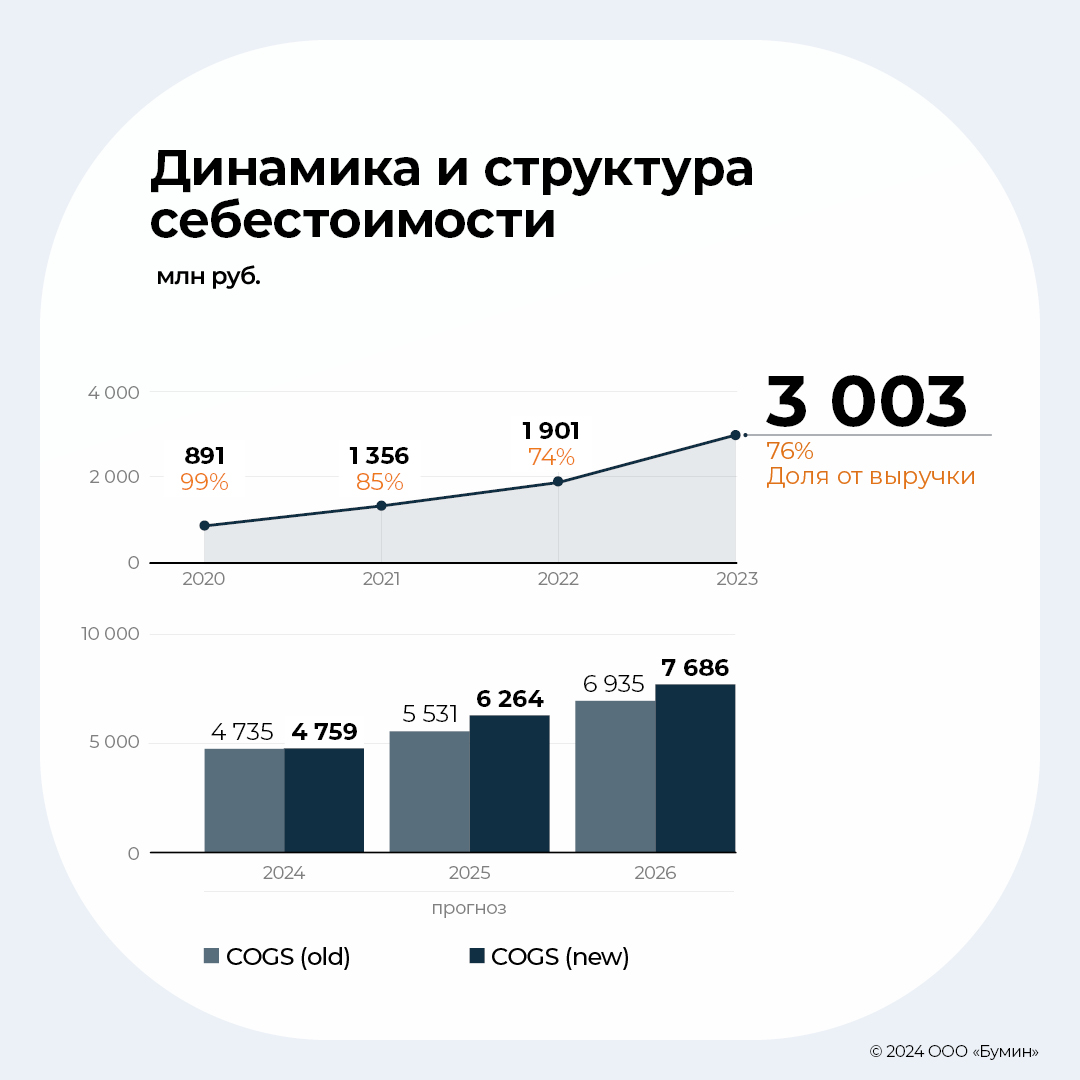

Себестоимость

Как мы отмечали в предыдущем обзоре, эффект повышения заработных плат в I квартале оказался кратковременным и текущие значения ниже. Несмотря на незначительное снижение заработной платы водителей на конец первого полугодия, мы закладываем примерно те же прогнозы по себестоимости, как минимум по причине роста штата водителей и необходимости поддерживать рост выручки за счет перевозок.

С точки зрения прогнозной себестоимости в 2025-2026 гг. мы пересмотрели размер амортизационных отчислений с учетом лизинговых условий на рынке, соответственно ожидаем роста амортизации в структуре себестоимости.

Фонд оплаты труда (ФОТ)

На конец II квартала 2024 г. среднесписочная численность водителей составила 450 человек (+9% к предыдущему кварталу). В структуре себестоимости также учитываются расходы на ФОТ сотрудников транспортно-логистического отдела. Среднесписочная численность с учетом офисного штата составила 600 человек на конец первого полугодия.

На конец 2026 г. (в рамках нашего прогноза) численность водителей увеличится до 652 человек, при этом количество офисного штата составит 186 человек. Данный рост обусловлен сохранением стратегии расширения автопарка в 2025-2026 гг. Так как данный период лежит в среднесрочной плоскости прогнозирования, мы не исключаем возможности изменения планов по набору водителей и штата в зависимости от планов по развитию автопарка.

Топливные расходы

Согласно комментариям эмитента, стоимость дизельного топлива за 1 литр сохранилась на прежнем уровне — 55 рублей, что немногим ниже значения на конец предыдущего квартала. При этом стоимость метана увеличилась на 4%, до 17,3 рублей. В частности, это стало одним из драйверов увеличения в структуре рабочего автопарка дизельных автомобилей, что позволяет держать уровень топливных расходов на оптимальном уровне в зависимости от цен на рынке.

Прочие денежные и неденежные расходы

Коммерческие и управленческие расходы

Наш прогноз расходов, связанных с операционной деятельностью, не изменился существенным образом. В частности, за счет более высоких ожиданий по выручке мы видим эффект от масштаба, что экстраполируется в снижение удельной доли SG&A от выручки — около 3% на горизонте прогноза.

Оборотный капитал

Как мы и ожидали, рост цикла оборачиваемости в I квартале был временным явлением. По результатам полугодия мы видим снижение до 54 дней — снижение на семь дней по сравнению с результатами предыдущего квартала. Снижение цикла происходит в первую очередь за счет увеличения оборачиваемости кредиторской задолженности, что влияет положительно на ликвидность компании. Сохраняем прогноз по снижению оборотного цикла в среднем до 39 дней с удержанием величины изменения чистого оборотного капитала в диапазоне 0,9–1,9% от выручки компании. В случае необходимости оборотные средства могут быть профинансированы доступными лимитами в рамках возобновляемых кредитных линий банков.

EBITDA и чистая прибыль

EBITDA

С учетом результатов II квартала мы изменили наши ожидания по EBITDA (МСФО 16) на более высокий диапазон. По итогам 2024 г. ожидаем значения на уровне 2 100-2 200 млн рублей. Пересмотр прогноза связан с улучшением маржинальности и возвращением тарифов к рыночным уровням, повышению рабочей загрузки автопарка, а также пересчетом учитываемых в рамках себестоимости амортизационных отчислений в соответствии с текущим парком автомобилей. Таким образом, целевой уровень маржинальности повышен до 34% в 2024 г., при этом уровень CFO / EBITDA увеличится с 68% в 2024 г. до 72% в 2026 г.

Чистая прибыль

Несмотря на более высокий рост выручки, мы изменили наш прогноз по амортизации, что отражает наш консервативный подход в отражении учетной политики в связи с расширением автопарка согласно стратегии 2025-2026 гг. Также стоит учесть, что ставка налога на прибыль для бизнеса повышается до 25% с 2025 г.

Прогноз по чистой прибыли существенно снижен, но не является негативным фактором — мы уже достаточно детально описывали нематериальность амортизации для денежного потока компании. Стоит отметить, что мы ожидаем выхода на чистую прибыль по итогам девяти месяцев 2024 г. за счет восстановления тарифов и сезонного спроса.

Долговая нагрузка и портфель

Бизнес-модель транспортных компаний напрямую завязана на приобретении автопарка в лизинг, что непривычно для большинства инвесторов с точки зрения анализа денежных потоков. Напомним, что приобретение в лизинг номинально не влияет на денежный поток от инвестиционной деятельности. Сумма финансовых обязательств, которые возникают вследствие привлечения лизинга, отражается в отчете о движении денежных средств путем учета в потоках от операционной и финансовой деятельности.

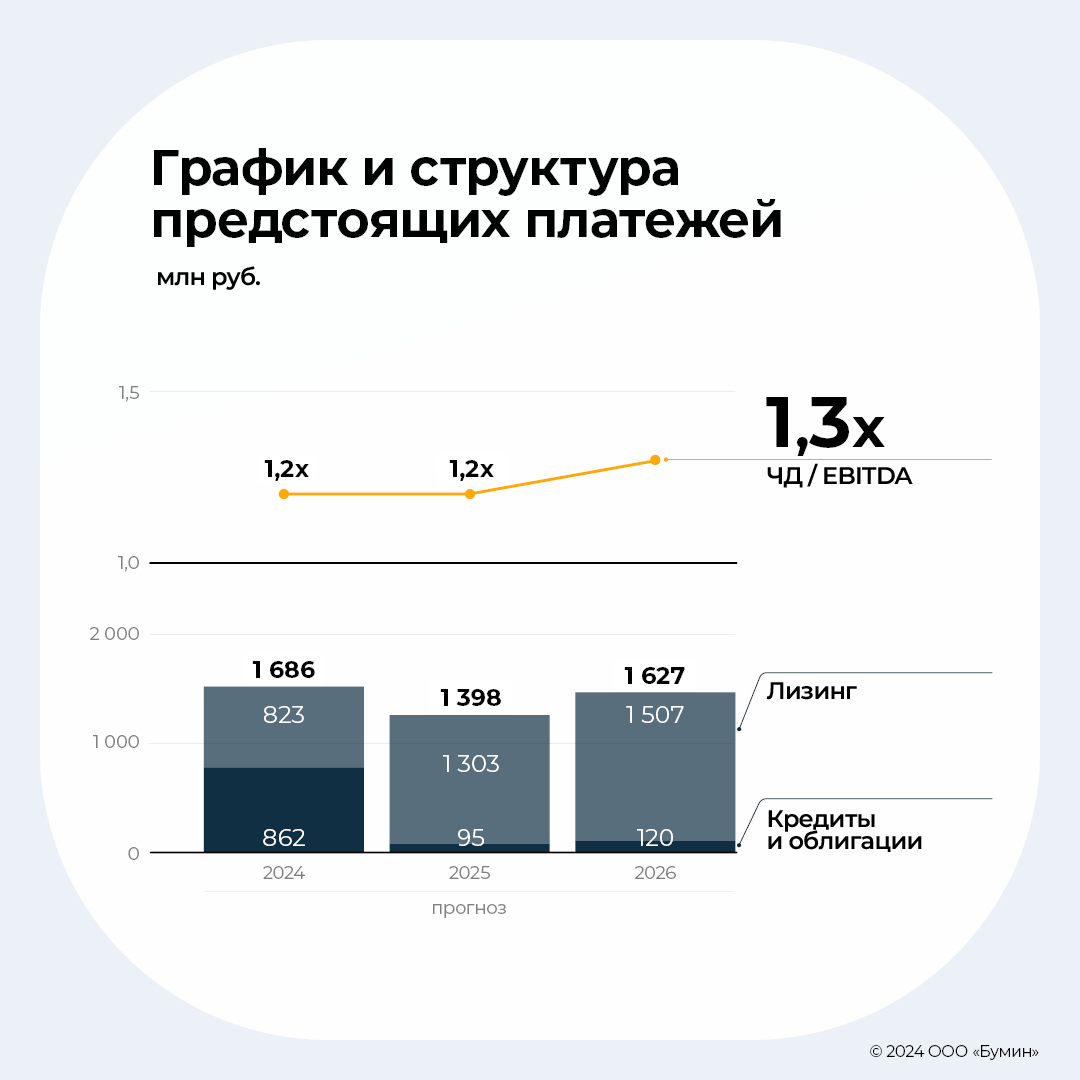

Согласно нашим расчетам, на горизонте прогноза «Альфа Дон Транс» всё так же комфортно будет обслуживать долговые обязательства: соотношение EBITDA к процентным платежам составит 4.0x по итогам 2024 г., при этом уровень Чистого долга к EBITDA не превысит 2.0x с учетом текущего графика платежей и наших предпосылок. Коэффициент покрытия долговой нагрузки (DSCR) составит 1.2x.

Стоит отметить, что наш прогноз обслуживания долга учитывает привлечение в 2025-2026 гг. лизинга под приобретение по 50 единиц транспорта, тем не менее, в зависимости от стратегии менеджмента прогноз может быть изменен.

Если же рассматривать исключительно текущий портфель обязательств (согласно графику платежей), то эмитенту предстоит погасить 1 211 млн рублей обязательств (значение по лизинговым обязательствам без НДС и выделения процентных платежей) в 2024 г., из которых 50% составляют платежи в рамках кредитных линий. Также стоит отметить, что доступные лимиты по банковским кредитам увеличились на 400 млн рублей и на конец первого полугодия выбрано всего лишь 52% от доступного лимита.

По результатам первого полугодия мы видим незначительное увеличение доли кредитов в структуре долгового портфеля за счет сокращения лизинговых обязательств. По облигациям никаких изменений нет — все платежи идут с 2025 г. Соответственно, инвесторы увидят амортизацию уже в следующем году. В то же время отмечаем сокращение доли платежей в течение 12-ти месяцев, которые составляют около 20% от общей суммы платежей согласно графику.

Инвестиционный анализ облигаций

Общий взгляд на рынок

С момента выхода последнего обзора ужесточение денежно-кредитных условий продолжилось. Устойчивая инфляция, «ястребиный» настрой ЦБ в борьбе с ростом цен и, как следствие, повышение ключевой ставки до 19% на последнем заседании привели к значительному росту доходностей облигаций в августе, особенно в сегменте ВДО. Ожидания рынка по снижению ставки продолжили смещаться вправо — теперь на следующий год. В ближайшие месяцы, напротив, участники рынка прогнозируют ужесточение денежно-кредитной политики (повышение КС до 20% в октябре). Несмотря на консенсус, реализация данного сценария, на наш взгляд, не является высоковероятной, так как с момента последнего заседания прошло недостаточно времени для получения необходимых для принятия такого решения данных. К тому же в экономике, в том числе согласно заявлениям Банка России, наблюдаются первые признаки охлаждения, а инфляционное давление стабилизировалось, хотя и на высоких, неприемлемых для регулятора, уровнях. Поэтому предпосылки для дальнейшего повышения ставки на данный момент весьма противоречивы.

Коррекция долгового рынка в августе в отличие от предыдущих периодов была сконцентрирована в сегменте ВДО, что соответствует кризисным тенденциям (активный рост кредитный спредов). Хотя как такового кризиса еще не было, да и массовых крупных дефолтов тоже: несмотря на наличие проблем у отдельных эмитентов в последние месяцы, данные случаи пока не являются значительными для рынка. Текущие уровни котировок, скорее всего, свидетельствуют об избыточном пессимизме, возможно, даже панике среди участников, которыми в данном сегменте в основном являются физлица. Тем не менее в случае реализации негативных сценариев в ближайшие месяцы давление на котировки низкорейтинговых облигаций может продолжиться, а привлекательность отдельных качественных выпусков — увеличиться в силу фундаментальной недооценки.

Основные параметры выпуска эмитента

— Объем: 300 млн рублей

— Купон: 18%

— Текущая цена: 86,93%

— YTM (YTC): 29,05% (37,65%)

— Дюрация: 1,68 (0,93)

— Погашение: 21 сентября 2027 г. (23 сентября 2025 г.)

— Рейтинг: BB-

— Среднедневной оборот торгов за предыдущий месяц: около 0,9 млн рублей

По итогам торгов 6 сентября 2024 г. доходность выпуска к погашению составила 29,05% (среднее по выборке ~ 26%), к оферте — 37,65%, что значительно выше, чем при размещении (18,95% и 18,83% соответственно) ввиду кардинального изменения рыночной конъюнктуры. Котировки облигации «Альфа Дон Транса» были достаточно стабильны с момента размещения и до апреля-мая текущего года, несмотря на рост доходностей на рынке. Однако значительное ужесточение риторики ЦБ, смещение ожиданий по снижению ставки вправо и, как следствие, ускорение падения долгового рынка в конечном счете сказались и на выпуске облигаций эмитента, который за последние месяцы потерял в цене порядка 12 п.п., снизившись до 86,9%. G-spread превысил 1000 б.п. (среднее по выборке ~ 800 б.п.) на фоне избыточного пессимизма участников по поводу перспектив рынка в целом и компании в частности из-за резко негативного восприятия инвесторами полученных в первом полугодии убытков. Тем не менее, несмотря на некоторый скептицизм в отношении результатов деятельности, фундаментально эмитент остается привлекательным, а с учетом текущей доходности — более интересным, чем при предыдущих оценках.

Компания демонстрирует стабильно высокие темпы роста бизнеса, опережающие среднеотраслевые. Так, к 1 июля 2024 г. факторинговый портфель компании достиг 1,6 млрд рублей, рост за шесть месяцев составил 20,1%. Аналитический разбор финансовых показателей эмитента за первое полугодие 2024 г. — в обзоре Boomin.

Ключевые финансовые показатели

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» — факторинговая компания, сфокусированная на предоставлении услуг электронного регрессного факторинга производственным и торговым компаниям из сегмента МСБ. Работает преимущественно в Центральном, Уральском и Приволжском федеральных округах. Основана в 2015 г., в 2018 г. вышла на рынок облигаций.

Портфель компании за шесть месяцев 2024 г. вырос на 20,1% и превысил 1,6 млрд рублей. Темпы роста сопоставимы с первым полугодием 2023 г. По кварталам темпы роста были сопоставимы, с небольшим перевесом в пользу II квартала.

Для сравнения, по данным Ассоциации факторинговых компаний (АФК), в целом по отрасли портфель с начала года вырос всего на 4,2%. Компания опережает рынок и продолжает расти прежними темпами, которые были характерны для периода низких ставок.

Оборот компании за шесть месяцев 2024 г. вырос на 46% год к году и составил 1,2 млрд рублей. Компания с начала года увеличила базу активных клиентов до 92 (+9) и расширила базу дебиторов до 355 (+13). Количество переданных поставок — 11 502 против 8 863 в первом полугодии 2023 г.

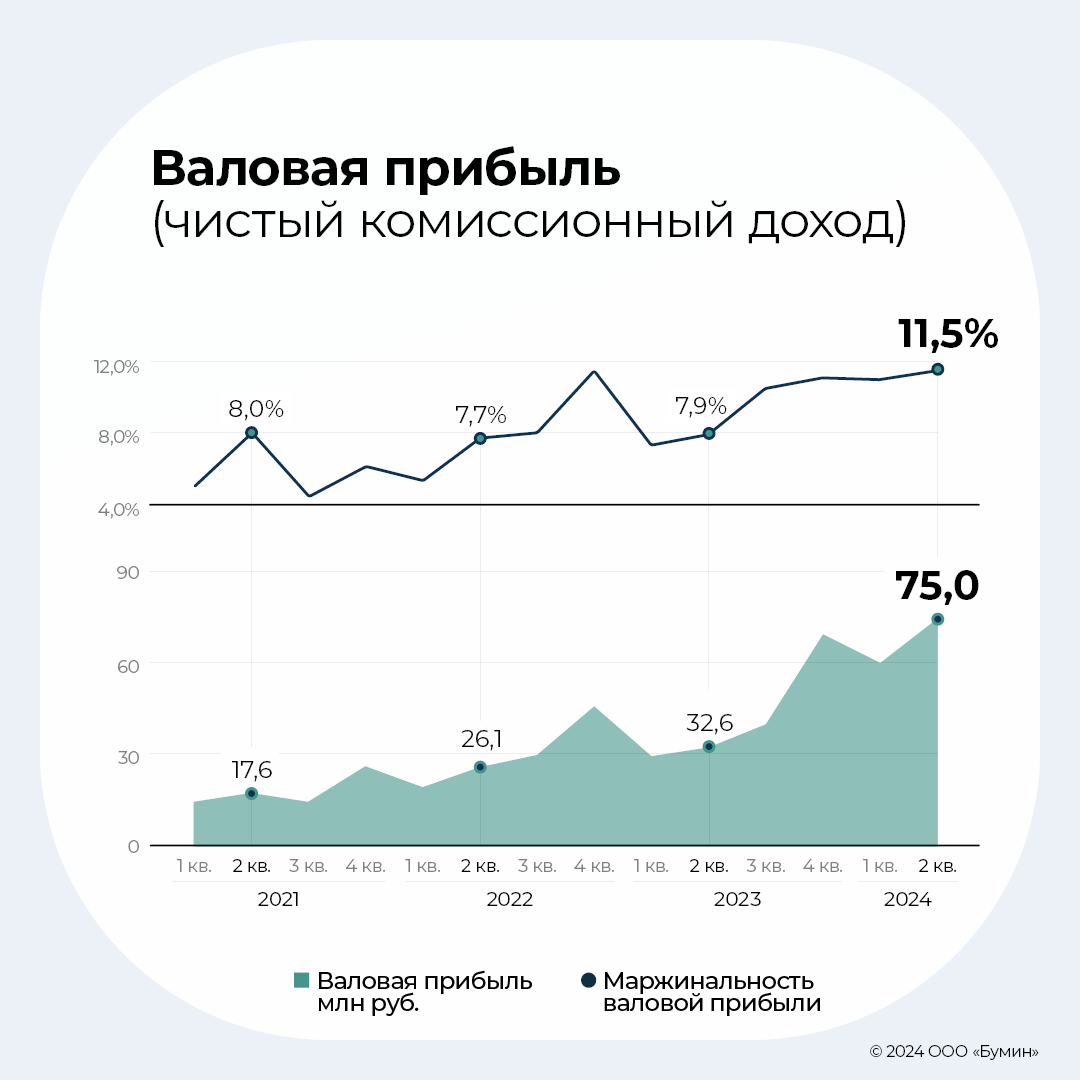

Валовая прибыль в отчетном периоде увеличилась на 40% год к году. Маржа валовой прибыли в данном случае отражает ценовую политику компании — средний процент, который компания зарабатывает от объема выплаченного финансирования. Три квартала подряд она держится выше 11% — эффект высоких ставок. Во II квартале 2024 г. зафиксирован рекордный показатель на уровне 11,5%.

Прибыль от продаж в отчетном периоде выросла на 149% год к году и составила 116,5 млн рублей. Чистая прибыль выросла на 60%, до 12,1 млн рублей. Это рекордный полугодовой показатель, не считая второго полугодия 2023 г.

Долговая нагрузка и структура долга

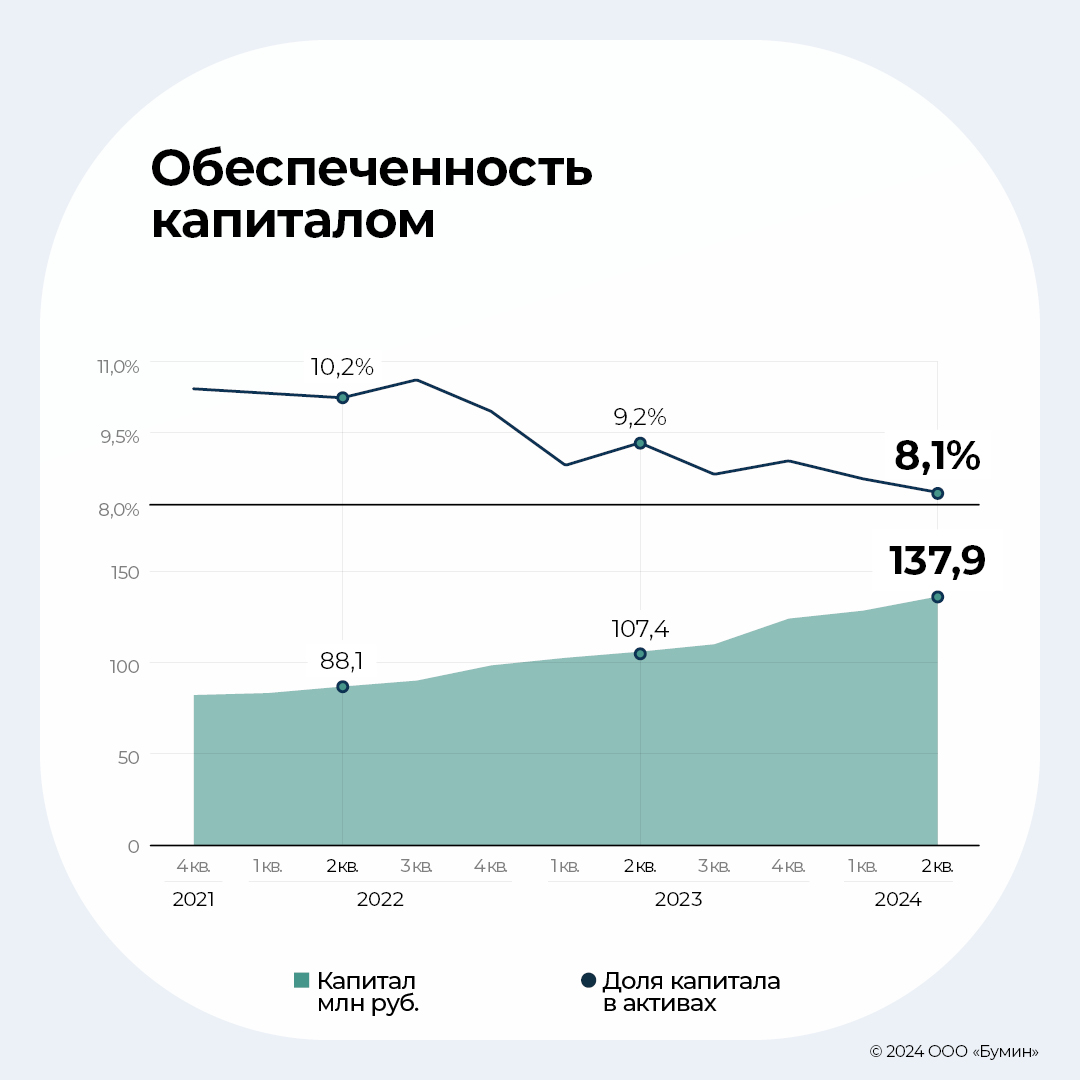

Собственный капитал «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» в первом полугодии 2024 г. вырос на 9,7% против роста активов на 18,7%. В результате доля собственного капитала в активах сократилась с 8,77% до 8,11%. Это минимум с конца 2021 г.

В целом для факторинговых компаний характерна высокая доля заемных средств в структуре пассивов, которая покрывается ликвидными оборотными активами. В то же время, чем выше доля собственного капитала, тем выше способность эмитента абсорбировать убытки по портфелю в случае ухудшения платежеспособности дебиторов. Поэтому при прочих равных дальнейшее снижение доли собственного капитала может быть негативным фактором.

Чистый долг с начала года вырос на 18,6% (+239,1 млн), до 1,5 млрд рублей. Компания привлекала новый короткий долг (ЦФА), что привело к росту доли краткосрочной задолженности с 25% до 38,7%.

В структуре долга почти 96% занимают облигационные выпуски и ЦФА общим объемом 1,47 млрд рублей. Средневзвешенная ставка по облигационному долгу равна 17,7%. В 2024 г. компании предстоит погасить два выпуска ЦФА общим объемом 150 млн рублей.

Отношение чистого долга к EBIT за 12 месяцев снизилось с 9,1х в начале года до 7,2х. Покрытие процентных платежей прибылью от продаж в формате LTM (последние 12 месяцев) составило 1,24 против 1,33 в начале года.

Выводы

Компания активно растет, используя эффективную конъюнктуру. За счет высокой оборачиваемости высокие процентные ставки сразу нашли отражение в росте доходов, а вот средневзвешенная стоимость фондирования еще далека от рыночных уровней. Средняя ставка 17,7% — ниже ключевой и намного ниже тех ставок, по которым кредитуются компании с аналогичным рейтингом.

Между тем, стоимость фондирования неминуемо будет расти, что может приводить к снижению маржинальности и еще больше замедлять темпы генерации собственного капитала, которые и так существенно отстают от темпов роста активов. Логичным выглядит замедление роста кредитного портфеля, а вместе с ним — и бизнеса в целом. Если мы увидим такую тенденцию во втором полугодии, это нельзя будет назвать негативным фактором. Скорее — адекватной реакцией бизнеса на рыночную конъюнктуру. Альтернативой может быть внесение добавочного капитала. Это не является необходимой мерой, но могло бы укрепить компанию и позволить продолжать расти двузначными темпами.

Высокая рентабельность и доходы от финансовых активов помогут компании обслуживать долг даже в случае повышение ставки Банка России до 20%. Несмотря на период высоких ставок, в течение четырех лет московский девелопер планирует построить десять комьюнити-центров.

Примет ли Совет директоров Банка России сегодня решение повысить ключевую ставку или нет, или, возможно, сделает это позже, на бизнес АО «Коммерческая недвижимость ФПК «Гарант-Инвест» это не окажет существенного влияния. Об этом в беседе с генеральным директором ИК «Диалот» Егором Диашовым заявил президент ФПК «Гарант-Инвест» Алексей Панфилов.

«У «Гарант-Инвеста» диверсифицированный долговой портфель, который включает инструменты как с фиксированной ставкой, так и с плавающей. В текущих условиях средняя ставка по кредитам у нас — 12,9% годовых, а по облигациям — 15,25%, — говорит девелопер. — Когда ключевая ставка составляла 4,25%, стоимость средств по десятилетнему кредиту доходила до 5,25%, что было оптимальным. Мы зарабатываем 22-25% годовых, и даже повышение ключевой ставки до 20%, которое мы рассматриваем как временное и цикличное явление, не станет для нас критичным».

Кроме этого, компания имеет подушку безопасности в виде финансовых активов. «Если ключевая ставка увеличится, доходность по активам также возрастет, что позволит компенсировать высокие процентные расходы», — подчеркнул глава ФПК «Гарант-Инвест». К тому же, бизнесмен считает, что при повышении ключевой ставки, например, до 25%, государство предоставит компаниям кредитные каникулы, как это было уже не раз.

По словам Алексея Панфилова, в ближайшие четыре года ФПК «Гарант-Инвест» планирует построить десять комьюнити-центров. По масштабу и концепции это будут объекты похожие на WESTMALL, открытие которого запланировано на осень текущего года. Общая площадь этого комьюнити-центра составляет 28 тыс. кв. м, из которых 4 тыс. кв. м выделены в отдельный блок и будут выставлены на продажу. Ожидается, что их реализация принесет компании 1 млрд рублей. В WESTMALL предусмотрено 70 арендных лотов, 22 из которых — рестораны и кафе. При вложениях в 4,4 млрд рублей, объект будет приносить 800 млн рублей выручки (EBITDA — 700 млн рублей). Окупить объект компания планирует в течение семи лет. Рыночную стоимость первого комьюнити-центра глава компании оценивает в 6 млрд рублей.

В ближайшие недели ФПК «Гарант-Инвест» планирует начать строительство второго комьюнити-центра в Люберцах. Его общая площадь составит 20 тыс. кв. м. Стоимость строительства — 3,2 млрд рублей. Ранее сообщалось, что этот объект компания реализует за счет средств фондового рынка. Особенность проекта в том, что по соседству, на участке принадлежащем ФПК «Гарант-Инвест», будет построен жилой дом.

«Сейчас в проекте, который мы согласовали с Мособлархитекутры, объект значится, как апартаменты, но мы хотим переоформить его в жилой дом. Это будет самое высокое здание в Люберцах — 100 метров. Жилой комплекс будет соединен с комьюнити-центром через минус первый этаж. Парковка предусмотрена на минус втором этаже», — рассказал Алексей Панфилов.

Проект жилого дома и подготовленный участок со всеми инженерными коммуникациями компания планирует продать стороннему застройщику.

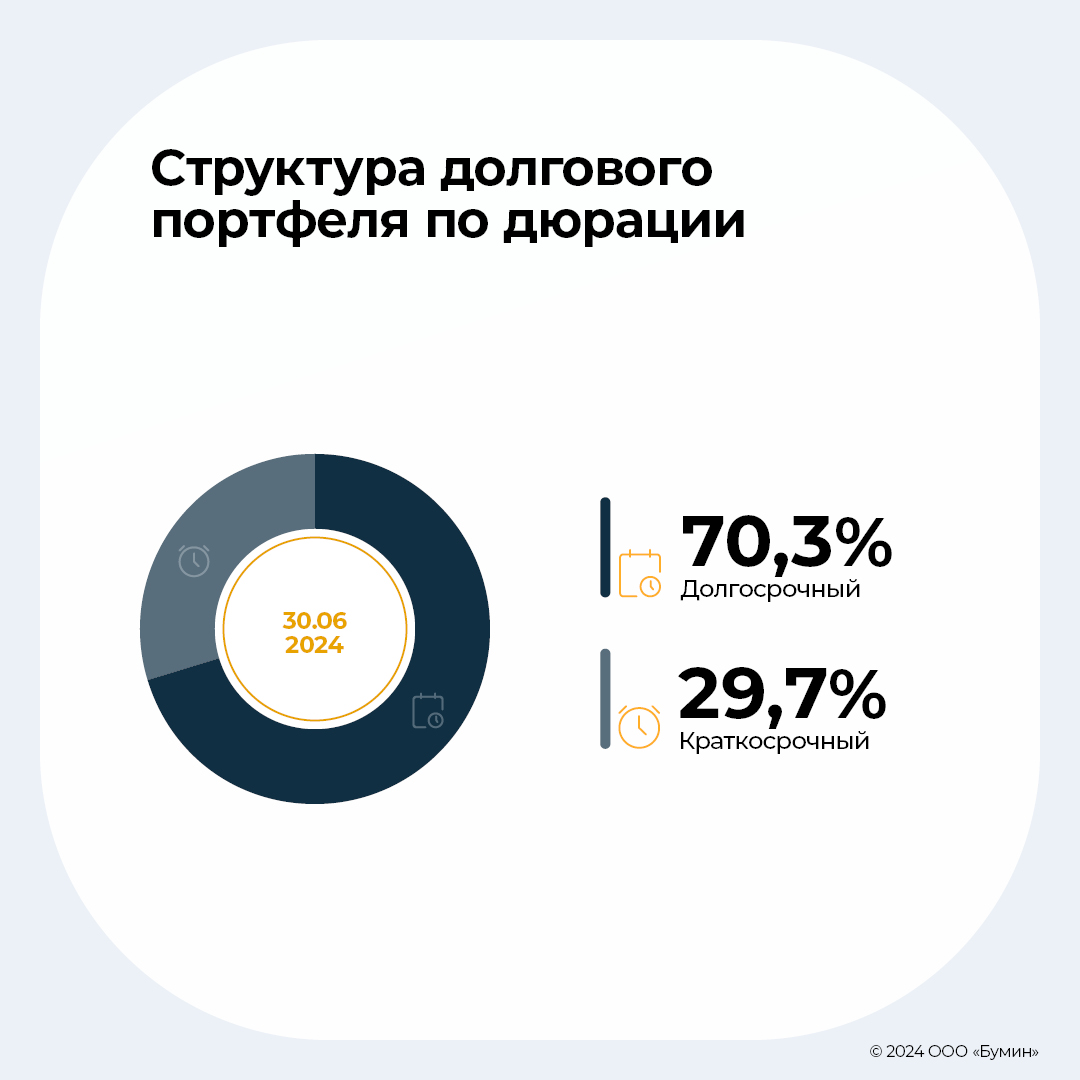

Ожидается, что по итогам 2024 г. выручка ФПК «Гарант-Инвест» от аренды достигнет 3,5 млрд рублей, от финансовых активов — 1,5 млрд рублей. EBITDA составит 4,5 млрд рублей. Посещаемость 16 торговых центров компании общей площадью 127 тыс. кв. м составит около 40 млн человек (2,5 млн уникальных посетителей). Портфель ФПК «Гарант-Инвест» включает 430 арендаторов. Общий долг компании составляет 32,67 млрд рублей. Доля банковских кредитов — 68%, облигационных займов — 32%. На долгосрочные обязательства сроком более двух лет приходится 74% от долговой нагрузки компании, на срок один-два года — 10%, на срок менее одного года — 16%. В перспективе двух лет компания планирует достигнуть паритета между банковскими кредитами и долговыми бумагами.

Эмитент рассчитывает закончить год с факторинговым портфелем на уровне 1,8-1,9 млрд рублей.

Как рассказал в интервью ИК «Риком-Траст» (организатор размещения облигаций эмитента) управляющий партнер ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» Алексей Примаченко, 2024 г. компания намерена завершить с выручкой 2,5 млрд рублей. Рост по отношению к прошлому году составит около 40%. Чистая прибыль ожидается на уровне 40 млн рублей против 25,9 млн рублей годом ранее. В 2025 г. эмитент рассчитывает получить чистую прибыль в размере 70 млн рублей, в 2026 г. — 100 млн рублей.

«Мы хотим и дальше продолжать расти с темпом не меньше 30 процентов год к году. И это по отношению к росту рынка факторинга в целом консервативный сценарий», — подчеркнул глава Global Factoring Network.

По оценкам Алексея Примаченко, факторинговый портфель компании на конец 2024 г. достигнет 1,8-1,9 млрд рублей. Рост по отношению к прошлому году составит 32-40%. Первое полугодие 2024 г. компании завершила с показателем 1,6 млрд рублей (+50% к тому же периоду 2023 г.). До конца года Global Factoring Network рассчитывают увеличить число активных клиентов на 10 компаний, таким образом их общее количество превысит 100.

«Мы делаем ставку на крепкий растущий региональный малый и средний бизнес. Это компании, которые специализируются на производстве и продаже товаров народного потребления — продуктов питания, одежды, мебели, электротехники, стройматериалов, удобрений и так далее. В нашем портфеле 30-35% занимает производственный бизнес, 10% — услуги (IT, логистика, маркетинг, подбор персонала), остальное — торговля», — пояснил управляющий партнер Global Factoring Network.

Наряду с выпуском облигаций компания намерена продолжить привлекать фондирование на рынке цифровых финансовых активов. В планах фактора до конца года выйти с еще одним выпуском ЦФА. Сроки размещения и объем займа будут зависеть от динамики денежно-кредитной политики Банка России. При этом компания не исключает возможность привлечения банковских кредитов. Сейчас банки предлагают Global Factoring Network фондирование на срок до 180 дней при величине спреда к ключевой ставке ЦБ РФ — 3-5%.

Текущую маржинальность факторинговых сделок Алексей Примаченко оценил в диапазоне 6-10% годовых с тенденцией к постепенному росту в перспективе следующих двух кварталов.

В увеличении числа торговых площадок эмитенты видят повышение ликвидности своих бумаг и расширение пула потенциальных инвесторов, а эксперты — возможность арбитража между биржами по одной и той же акции.

СПБ Биржа 9 сентября допустила к торгам еще 85 акций российских компаний. Таким образом, общее число торгуемых на площадке бумаг приблизилось к 150. Акции включены в некотировальную часть списка ценных бумаг. Инструменты доступны в режимах основных торгов, переговорных сделок (РПС) и торгов «адресное репо с центральным контрагентом». Все 85 акций имеют листинг на Московской бирже.

Ранее СПБ Биржа специализировалась на торгах иностранными ценными бумагами, но в ноябре 2023 г. площадка попала под блокирующие санкции США. С этого времени биржа проводит торги только российскими бумагами. По итогам 2023 года чистая прибыль торговой площадки упала в 2,8 раза — до 678,26 млн рублей. В июле 2024 г. стало известно, что СПБ Биржа не будет выплачивать дивиденды по итогам 2023 г.

Расширение списка российских бумаг в торгах СПБ Биржи — это исполнение одного из направлений стратегии торговой площадки, отмечает руководитель управления поддержки и развития проектов ФГ «Финам» Константин Молчанов. По его оценке, получение вторичного листинга на СПБ Бирже никак не повлияет на стоимость акций компаний.

«У инвесторов появилась возможность арбитража между площадками по одной и той же бумаге, а вот для эмитентов получение листинга на СПБ Бирже мало на что влияет. Из минусов — потенциальное размытие ликвидности между площадками», — считает эксперт.

В то же время генеральный директор ПАО «МГКЛ» Алексей Лазутин уверен, что расширение числа площадок, на которых торгуются акции компании, ведет к повышению ликвидности бумаг и расширению пула потенциальных инвесторов.

«Со своей стороны мы работаем над тем, чтобы интерес инвесторов к нашим акциям не просто сохранялся, но и рос. Например, увеличение free-float в результате конвертации привилегированных акций МГКЛ может в дальнейшем способствовать пересмотру котировального списка», — говорит он.

Об основных результатах операционной деятельности компании, итогах торгов на вторичном рынке по шести биржевым выпускам облигаций и выплате купонов по пяти выпускам за прошедший месяц — в обзоре Boomin.

Выручка компании достигла 1,55 млрд рублей. Это на 7,1% больше, чем годом ранее. EBITDA составила 2,1 млрд рублей (+44,4%). Высокие темпы роста показателя в компании объяснили увеличением арендной выручки и доходов от финансовых активов в связи с высоким значением ключевой ставки. Чистая прибыль по итогам шести месяцев составила 12 млн рублей (+15%).

Показатель Чистый долг/EBITDA снизился за первое полугодие 2024 г. до 7,7. Это стало следствием усилий компании, ориентированных на повышение операционных доходов и рост EBITDA. Финансовая политика ФПК «Гарант-Инвест» направлена на снижение этого показателя на горизонте трех-пяти лет.

В первом полугодии 2024 г. посещаемость торговых центров ФПК «Гарант-Инвест» осталась на уровне аналогичного периода прошлого года и составила 18,9 млн человек. Уровень вакантности в ТЦ снизился с 2% до 1,89%.

Итоги торгов

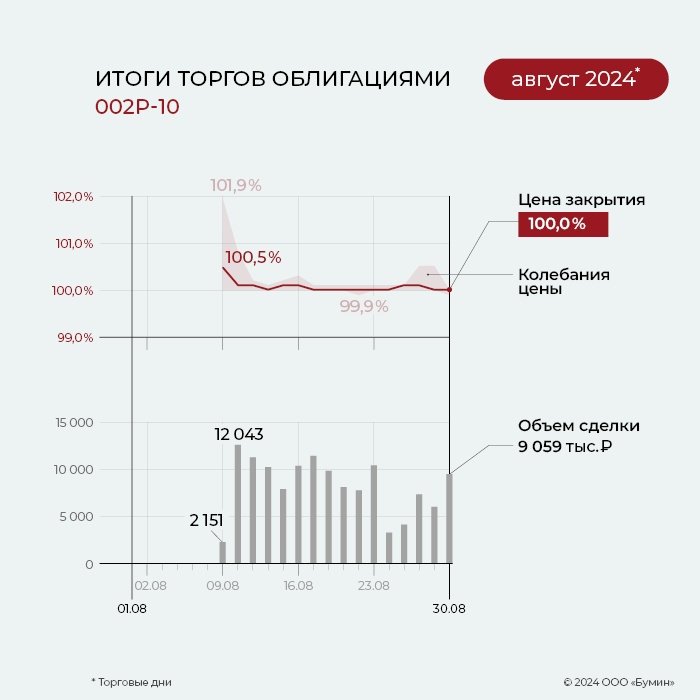

9 августа началось размещение двухлетнего выпуска ФПК «Гарант-Инвест» серии 002Р-10. Ставка купонов рассчитывается по формуле: ключевая ставка Банка России плюс 4,5%. За август объем выкупленных облигаций составил 930,3 млн рублей (62%). Напомним, что дополнительную выгоду покупатели облигаций эмитента могут получить через систему Boomerang.

На вторичном рынке спрос на выпуск серии 002Р-10 в августе был высоким. За месяц объем торгов составил 126,5 млн рублей. Выпуск торгуется выше номинала.

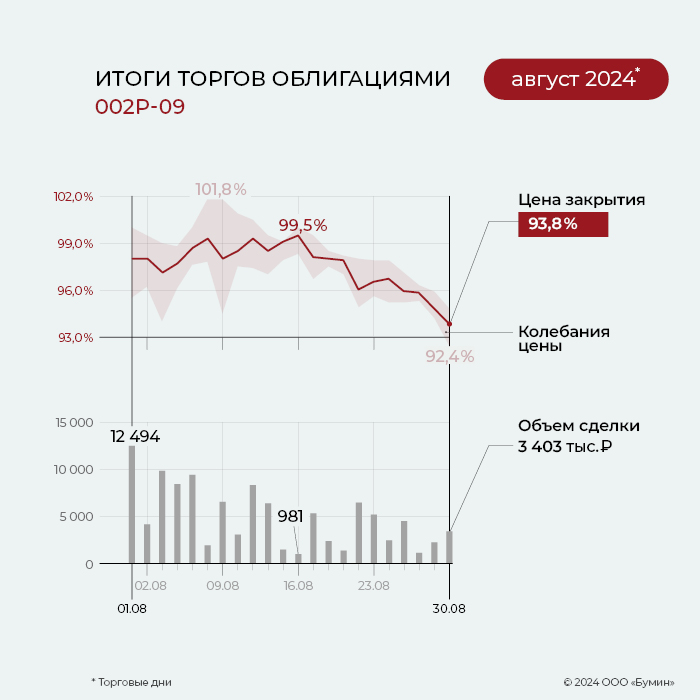

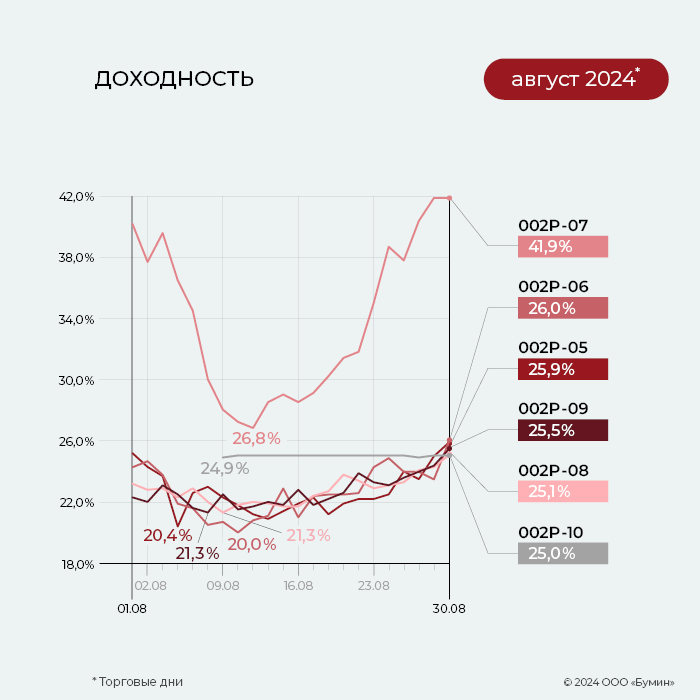

В августе по выпуску серии 002Р-09 объем торгов составил 107 млн рублей, что на 21% ниже июльского показателя. На конец месяца цена выпуска составила 93,8% от номинала, а показатель доходности увеличился с 22,3 до 25,5% годовых.

Выпуск серии 002Р-08 остается наиболее ликвидным среди бумаг эмитента. За август суммарный объем торгов составил 203 млн рублей. По итогам торгов за 30 августа цена облигаций составила 95% от номинала, на 1,5% ниже цены в начале месяца. Показатель доходности выпуска достиг 25,1% годовых.

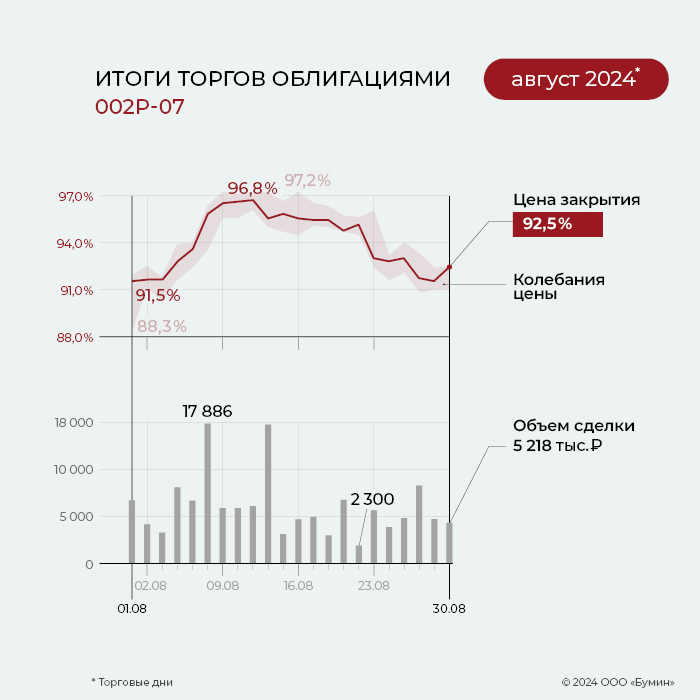

Объем торгов по облигациям серии 002Р-07 продолжает расти второй месяц подряд. Суммарный объем торгов за август достиг почти 160 млн рублей, что на 22,6% больше показателя июля. На конец месяца цена выпуска составила 92,5% от номинала, а показатель доходности — 42% годовых (до оферты 14 марта 2025 г.).

Месячный объем торгов также вырос по выпуску серии 002Р-06. Суммарный объем торгов за август составил 77 млн рублей, на 6% выше июльского результата. Цена облигаций незначительно изменилась, выросла с 93,8% до 93,9% от номинала. На конец месяца доходность выпуска составляет 26% годовых.

Месячный объем торгов выпуском 002Р-05 в августе составил 42 млн рублей. В первой половине месяца цена облигации востановилась до максимального значения 97,6% от номинала. Однако к концу месяца весь рост был утрачен, цена опустилась до 90,5%. Доходность выпуска увеличилась до 25,9% годовых.

Купонные выплаты

Купонные выплаты по выпуску серии 002Р-05 начислены из расчета 14,75% годовых. Общая сумма выплат по выпуску составила 55 млн 155 тыс. рублей (7-й купон), по одной бумаге — 36,77 рублей.

Купонные выплаты по выпуску серии 002Р-06 начислены из расчета 13% годовых. Общая сумма выплат по выпуску составила 21 млн 360 тыс. рублей (15-й купон), по одной бумаге — 10,68 рублей.

Купонные выплаты по выпуску серии 002Р-07 начислены из расчета 14,5% годовых. Общая сумма выплат по выпуску составила 47 млн 680 тыс. рублей (12-й купон), по одной бумаге — 11,92 рублей.

Купонные выплаты по выпуску серии 002Р-08 начислены из расчета 18% годовых. Общая сумма выплат по выпуску составила 44 млн 370 тыс. рублей (6-й купон), по одной бумаге — 14,79 рублей.

Купонные выплаты по выпуску серии 002Р-09 начислены из расчета 17,6% годовых. Общая сумма выплат по выпуску составила 35 млн 718 тыс. 514 рублей 91 коп. (4-й купон), по одной бумаге — 14,47 рублей.

Таким образом, общая сумма выплат по шести выпускам эмитента составила 204,3 млн рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.