Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Инвесторы получили перечисленный эмитентом доход в размере 20% годовых.

Купонные выплаты по выпуску серии БО-01-001P начисляются из расчета 20% годовых. Общая сумма выплат по выпуску составляет 1 644 000, по одной бумаге — 16,44 рублей.

Выпуск биржевых облигаций серии БО-01-001P (4B02-01-00381-R-001P) объемом 100 млн рублей был размещен эмитентом по открытой подписке в декабре 2022 г. сроком на три года. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находятся все 100 тыс. ценных бумаг выпуска. По выпуску предусмотрено 36 ежемесячных купонов.

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» входит в топ-30 российских факторинговых компаний по величине факторингового портфеля и в топ-10 факторов по сделкам с МСП. Компания присутствует на рынке высокодоходных облигаций с 2018 г. Global Factoring Network стал первой факторинговой компанией в РФ, получившей и уже дважды подтвердившей официальный кредитный рейтинг в рейтинговом агентстве «Эксперт РА».

В настоящее время в обращении находится восемь выпусков коммерческих облигаций компании общим объемом 525 млн рублей и один выпуск биржевых бумаг на 100 млн рублей.

Высокая доходность и надежность облигаций эмитента, а также регулярные денежные выплаты, которые совершаются в адрес широкого круга инвесторов, обеспечивают устойчивый спрос на эти ценные бумаги на вторичном рынке.

Выпуски коммерческих облигаций Global Factoring Networkсерии КО-П04 со ставкой квартального купона 12,5% годовых, серии КО-П06 со ставкой квартального купона 13% годовых, серии КОП002-02 со ставкой ежемесячного купона 12,5% и серии КО-П002-03 со ставкой ежемесячного купона 16% сейчас доступны частным инвесторам для покупки на вторичных торгах с помощью системы Boomerang.

26 декабря началось размещение третьего выпуска «Феррони». Собственник группы компаний, которая занимает лидирующее положение на европейском рынке металлических входных дверей, Евгений Кузнецов, дал интервью Boomin, где рассказал о развитии экспортного направления в условиях геополитических изменений, специализации производств и новой высокотехнологичной номенклатуре, а самое главное — об основных ценностях компании и перспективах ее развития.

— Что вам лично интересно в этом бизнесе? Есть ли у вас как у собственника идея (философия), от которой вы отталкиваетесь, выстраивая стратегические планы? Что вас вдохновляет и заставляет идти дальше?

— Лично мне интересно создать стандартизированный бизнес и масштабировать его по всему миру. Основная идея, на которой сфокусированы я и моя команда, заключена в том, что региональная компания из России вполне может стать международным игроком. «Феррони» — это предприятие, растущее от года к году, и, конечно, меня вдохновляет это развитие, а также амбициозные цели, стоящие перед нами. Я верю, что команда, которая сейчас у нас собралась, способна достигнуть отличных результатов!

— «Феррони» — публичная компания. Какие вы видите в этом плюсы и минусы?

— Плюсы и минусы, как всегда, идут рука об руку. Решение о публичности всегда непростое, и не потому, что компания может что-то скрывать, а потому, что любую информацию можно трактовать по-разному. А если в компании ранее не была создана профессиональная инфраструктура по подаче информации во внешнюю среду, то ошибок может быть допущено множество из-за незнания особенностей отрасли. С другой стороны, компания получает доступ к капиталу, который направляет на дальнейшее развитие, а это большой плюс.

Становясь публичной, любая компания повышает уровень прозрачности, а это вызывает больше доверия и позволяет привлекать финансирование на лучших условиях.

— Согласно исследованию IC Company Profiles, ГК «Феррони» занимает пятое место в мире по объему продаж входных стальных дверей. В прошлом году компания реализовала продукции на 173 млн евро, что на 36% больше, чем годом ранее. Как оцениваете результат, за счет чего он стал возможен? С каким объемом продаж завершите 2022 г.?

— Такого роста мы достигли благодаря современным инженерным технологиям производства, не имеющим аналогов не только в России, ЕАЭС и странах СНГ, которые были разработаны на наших предприятиях. А также за счет применения практик бережливого производства, внедрения технологий повышения производительности труда, постоянных НИОКР, проведения акселерационной работы и других мероприятий, нацеленных на увеличение эффективности производства и логистических цепочек.

За девять месяцев 2022 г. выпуска продукции выручка уже составляет более 8,5 млрд рублей, а год планируем закончить с показателем не ниже 14,7 млрд рублей.

— Каким для компании стал 2022 г.? Как на бизнес повлияла СВО, уход западных игроков, разрыв привычных логистических цепочек?

— Как и для большинства российских промышленных предприятий, для нас этот год стал непростым. Изменение политических и экономических условий, введение санкций в отношении Российской Федерации, как то: ограничение в поставке ряда товаров, невозможность закупки и ввоза материалов и комплектующих для арендуемого оборудования, прекращение обслуживания лизингового оборудования, проблемы с доставкой грузов из-за отказа международных логистических компаний работать с российскими организациями, нахождение обслуживающих нас банков в санкционных списках — всё это повлияло на процессы производства и сбыта продукции.

Однако компания достойно выдержала резкую смену экономических условий. Более того, уход западных игроков с российского рынка открывает для нас новые перспективы развития: это реинжиниринг и последующий самостоятельный выпуск импортозамещающей продукции, сейчас ведется соответствующая работа. Она требует текущего и последующего финансирования, ведь для нас это новые номенклатурные группы, но главное — это возможности для роста компании.

— Какие инвестиции компания направила на развитие бизнеса в 2022 г.? Каков их источник?

— В 2022 г. компания инвестировала порядка 400 млн рублей — это денежные средства, привлеченные, в том числе, на фондовом рынке.

— На продукцию какого ценового сегмента сегодня ориентирована компания? Почему? Как это сказалось на загрузке производственных мощностей? Как изменились в 2022 г. потребительские предпочтения внутри страны и за рубежом?

— На сегодня ассортимент реализуемого товара составляет более 200 моделей, из них на конец 2021 г. 110 моделей — это двери, изготавливаемые на собственных заводах ГК «Феррони». За годы развития группа компаний увеличила ассортимент дверей собственного производства в 27 раз: на январь 2017 г. — 3 модели; на январь 2018 г. — 28 моделей; на январь 2019 г. — 46 моделей; на январь 2020 г. — 83 модели; по итогам 2021 г. — 82 модели. По итогам девяти месяцев 2022 г. — 110 моделей.

Вследствие изменения потребностей покупателей компания расширила ассортиментный ряд: увеличила ассортимент продукции среднего сегмента и противопожарных дверей, запустила новую премиальную линейку Luxor.

Завод в Тольятти увеличивает свою производственную нагрузку от квартала к кварталу. Сейчас она составляет 60%. Загруженность завода в Йошкар-Оле составляет 100%: производство продукции премиум-сегмента сосредоточено именно там, и в дальнейшем мы планируем сконцентрировать новые технологии на этой площадке. В конце октября мы начали специализацию — сосредоточение производства дверей среднего сегмента на заводе в Тольятти для снижения издержек. Экономика производства при прочих равных условиях на заводе в Тольятти эффективнее примерно на 25%, так как применяются значительные налоговые льготы благодаря тому, что ООО «Феррони Тольятти» является резидентом ТОСЭР.

— В этом году ГК «Феррони» запустила первое промышленное производство биометрических замков в России на базе завода «Феррони Тольятти». Как себя показало новое направление? Какие еще инновационные технологии развиваете?

— Наша биометрическая продукция IDENTI (замки по отпечатку пальца), запущенная в промышленное производство этой осенью, крайне востребована на рынке. Идут активные продажи биометрических замков по каналам сбыта e-commercе. Более того, мы фиксируем растущий спрос на эту продукцию. Запланирован также выпуск продукции Face ID (сканер объемно-пространственной формы лица человека) и СКУД (система контроля и управления доступом).

— Вы сейчас активно и развиваете продукцию премиального сегмента — дизайнерские двери на заказ I-Doors. Какова динамика, какие планы и перспективы?

— Объем заказов кратно увеличился с уходом европейской номенклатуры с рынка, но даже до этого мы стали вытеснять Европу по таким параметрам, как цена и сроки изготовления. При этом качество наше было равно или даже лучше в связи с внедрением новых инженерных решений.

— Какую долю в продажах занимает экспорт? Что изменилось по сравнению с 2021 г.? Какие рынки потеряли, а какими приросли?

— Экспортное направление у нас занимает 20%, поставки осуществляются в 28 стран. Прирост планируем за счет рынков Африки, Индонезии и Монголии.

В этом году потерян рынок Украины вследствие происходящих событий, а также из-за введенных санкций в отношении банковского сектора приостановлено взаимодействие с европейскими контрагентами.

— Как себя чувствуют зарубежные представительства компании в Азербайджане, Казахстане, Узбекистане?

— Наши представительства в Азербайджане, Казахстане и Узбекистане продолжают успешно работать, никаких изменений вследствие изменения геополитической ситуации в мире не произошло и, надеюсь, не произойдет.

— Как за год изменилась филиальная сеть? Каковы дальнейшие планы (на следующий 2023 г., количество, города)?

— Сегодня у нас работают 27 представительств. Открыто шесть обособленных подразделений в Омске, Красноярске, Новосибирске, Калининграде, Мытищах. Также были релоцированы и расширены обособленные подразделения в Санкт-Петербурге и Владивостоке. В планах на 2023 г. — открытие обособленных подразделений в Архангельске, Тюмени, Сургуте, Оренбурге, Уфе, Сахалине и Благовещенске.

— Расскажите о развитии направления франчайзинга — салонов IDoors в 2022 г.

— На нынешний день открыты магазины среднего и премиум-сегмента в Москве, Санкт-Петербурге и Краснодаре. Франчайзинга пока нет, смотрим и оцениваем перспективы на будущее.

— ГК «Феррони» — партнер Фонда «Сколково». Что в рамках партнерства сделано в 2022 г.?

— В текущем году в рамках партнерства подведены итоги программы Ferroni Tech, запущенной совместно с Фондом «Сколково» в 2021 г. Выбраны 16 стартапов, два из которых мы уже изучили, еще осталось 14.

— С момента наступления СВО компания поставила перед собой одну из ключевых целей — курс на импортозамещение, в первую очередь по комплектующим для собственного производства. Каковы результаты и планы?

— Деятельность группы компании «Феррони» является удачным примером импортозамещения: нам удалось снизить долю импорта в семь раз за пять лет. На текущий момент мы активно развиваем собственное производство комплектующих для изготовления дверей, доля которых в конечном изделии составляет уже от 60% до 80% в зависимости от выпускаемой номенклатуры. В дальнейшем намереваемся достигнуть покрытия в 90-95%.

— Расскажите о сотрудниках ГК «Феррони». В качестве одной из основных ценностей компания позиционирует именно команду единомышленников. Поделитесь вашим личным опытом: насколько легко делегируете обязанности?

— С одной стороны, мы выстроили вертикально интегрированный холдинг, с другой — горизонтальные связи являются основой корпоративной культуры, взаимовыручки, стремления добиваться цели, результата. Мы действительно считаем человеческий капитал основной ценностью компании, эти выводы можно сделать в том числе и по результатам деятельности в текущих условиях.

— Мы стремимся к тому, чтобы каждый специалист, работающий в нашей компании, стал лучшим в мире, возможно даже единственным, кто так делает. Мы поощряем лучших сотрудников, неравнодушны к их личным проблемам и бескорыстно заботимся друг о друге. Мы ценим новаторство, активность и организационную гибкость.

— Какой вы видите в дальнейшем работу компании на публичном рынке?

— Для реализации всех поставленных целей и задач в 2023 г. мы планируем расширять свое присутствие на фондовом рынке за счет новых размещений облигаций.

— Какие планы стоят перед компанией на 2023 г.? Какие инвестиции и на что планируете направить в следующем году?

— Во-первых, это расширение номенклатурной группы выпускаемой продукции, оптимизация и специализация производственных процессов с целью снижения издержек. Во-вторых, это дальнейшее производство импортозамещающей продукции: ПВХ-пленка, цилиндры для замков, сами замки. В планах также стоит расширение матрицы производства входных дверей для новых рынков сбыта в других странах. Общий объем инвестиций, планируемых на 2023 г., около 600 млн рублей.

— Каким вы видите развитие компании в будущем? Чего хотелось бы достичь и почему?

— Мы хотим стать мировыми лидерами индустрии производства входных дверей. Все предпосылки, чтобы выполнить эту задачу, имеются. Для реализации такой амбициозной цели требуется государственная поддержка.

Проект планируется реализовать на производственной площадке компании в городе Ачинске Красноярского края.

«Группа «Продовольствие» совместно с красноярской компанией «Рапс» планируют в течение двух лет построить на территории Ачинского зерноперерабатывающего комбината крупнейший в Сибирском регионе завод по переработке рапса. Производственные мощности предприятия составят 600 тонн сырья в сутки. К выпуску планируется рапсовое масло и жмых в соответствии с ГОСТ и международными стандартами качества, сообщил эмитент. Завод будет ориентирован на экспорт, прежде всего в Китай.

«Рапсовое масло остается одним из наиболее востребованных товаров сельскохозяйственной группы у иностранных покупателей. Мы ведем переговоры о поставке бо́льшей части продукции в Китай. Договоры о намерении находятся в стадии согласования. Параллельно заключаем форвардные контракты с красноярскими сельхозпроизводителями на поставку сырья в 2023 г.», — рассказала директор компании «Рапс» Анна Анисимова.

Общий объем инвестиций в проект оценивается в 800 млн рублей. Окупить вложения планируется в течение пяти-шести лет. «Группа «Продовольствие» ведет переговоры с одним из федеральных банков о выделении долгосрочного инвестиционного кредита в размере 500 млн рублей. По ожиданиям компании, рентабельность производства рапсового масла составит около 15%.

Запуск первой очереди предприятия запланирован на 2023 г. В настоящее время ведутся проектно-изыскательные работы, закуплено импортное оборудование для технологических линий.

В планах «Группы «Продовольствие» и компании «Рапс» построение вертикально интегрированной структуры — от выращивания сырья до производства рапсового масла и жмыха. «Это амбициозный проект, и мы надеемся на максимальную поддержку региональных властей», — отметила Анна Анисимова.

Красноярский край занимает первое место в России по выращиванию рапса. В 2022 г. регион произвел рекордные 500 тыс. тонн этой высокомаржинальной культуры.

Справка

«Группа «Продовольствие» специализируется на оптовой торговле сахаром, зерновыми и масличными культурами, кормами, крупами. Компания поставляет продукцию во все регионы России и экспортирует ее в 25 стран. Группа управляет двумя элеваторными комплексами в Алтайском и Красноярском краях, развивает переработку чечевицы в Алтайском крае. АКРА 1 декабря подтвердило кредитный рейтинг «Группы «Продовольствие» на уровне B+(RU) со стабильным прогнозом.

В начале декабря «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» успешно разместил дебютный выпуск биржевых облигаций на 100 млн рублей. Событие неординарное для сегодняшнего рынка высокодоходных облигаций: спрос на бумаги эмитента почти вдвое превысил предложение. О том, как компании удалось заинтересовать розничных инвесторов, что сдерживает улучшение кредитного рейтинга, а также с какими результатами эмитент завершает 2022 г. — в интервью Boomin рассказал управляющий партнер Global Factoring Network Алексей Примаченко.

«Мы не новички»

— В начале декабря «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» стал настоящим триумфатором рынка ВДО. Дебютный биржевой выпуск был не только раскуплен за один день торгов, но еще и спрос на бумаги почти вдвое превысил предложение. Чем вы объясняете такой успех?

— Никакого особого секрета здесь нет. Но есть несколько важных моментов, без учета которых успеха бы не было. Первый момент: к биржевому выпуску мы шли долго и планомерно. Это как в спорте: чтобы победить в важном матче или установить мировой рекорд, спортсмен должен прикладывать титанические усилия на протяжении многих лет. На публичном долговом рынке мы не новички, с мая 2018 г. компания разместила 11 выпусков коммерческих облигаций.

Второй момент — сотрудничество с профессиональным организатором, ИК «Риком-Траст». Организатор помог нам правильно определить параметры выпуска и время выхода на биржу. Был разработан план действий, которого мы неукоснительно придерживались.

Третий важнейший момент — целевая аудитория. Еще год назад мы для себя определили, что дебютный выпуск будет ориентирован на розничных инвесторов. Весь 2022 г. мы работали именно с этой — очень требовательной — аудиторией. Важно было понять, что интересно частному инвестору в нынешних условиях с точки зрения конфигурации выпуска. Большую помощь в коммуникациях с инвесторами нам оказали Ассоциация владельцев облигаций и сообщество Good Bonds. Мы искренне благодарны им за эту возможность и опыт. На наш взгляд, это тоже способствовало быстрой реализации выпуска.

Четвертый момент: для покупателей биржевых бумаг факторинг — это новая отрасль. Мы сумели простым и понятным языком рассказать розничным инвесторам о том, что это за рынок такой — факторинг, благодаря чему выручка нашей компании каждый год увеличивается на 20-30% и почему в текущей экономической ситуации факторинговый бизнес продолжит активно расти.

— В том, что на рынке высокодоходных облигаций сейчас нет спроса, сходятся все эксперты. С каким чувством вы выходили на рынок?

— При тех параметрах выпуска, которые мы определили, и с учетом понимания интересов целевого инвестора, мы были уверены, что облигации найдут своих покупателей. Мы не знали, что биржевой выпуск будет раскуплен за один день, но понимали, что это произойдет быстро. Все-таки у нас был опыт выхода на фондовый рынок с коммерческими облигациями. Конечно, напрямую сравнивать коммерческие и биржевые бумаги нельзя. Это как первая лига и высшая лига.

— То, что размер дебютного выпуска составил 100 млн рублей, — это реальная потребность компании в деньгах или компромисс между желанием бизнеса и возможностями сегодняшнего рынка ВДО?

— Изначально мы планировали выпуск на бóльшую сумму, но летом пересмотрели свои аппетиты. Решили, что для успешного дебюта в сложившихся экономических условиях 100 млн рублей будет достаточно. Тогда же пришло понимание, что выходить на биржу нужно в начале зимы. Это самый высокий сезон для нашего бизнеса.

«Всегда хочется привлечь заем дешевле»

— Ставка купона выпуска коммерческих облигаций, с которым компания вышла на фондовый рынок в августе 2022 г., не отличается от ставки биржевых — те же самые 20% годовых. Насколько столь щедрое для инвесторов предложение оправдано в отношении биржевых бумаг?

— В нашей клиентской базе есть компании, доходность бизнеса которых позволяет покупать нашу услугу по более высокой ставке. Это первое. Второе — конечно, всегда хочется привлечь заем дешевле. Но всегда есть рынок-цена и рынок-ликвидность. Как компания-дебютант мы понимали, что заигрывать с рынком ВДО — неправильно. Мы видели, что ставки купонов выросли, и для нас это 20%. С нашим рейтингом, статусом дебютанта и ориентацией на частного инвестора. Встраивается ли доходность бумаг в 20% годовых в наш бизнес-план? Да. Мы не перебарщиваем. Этот заем уже начал приносить нам маржу.

— Почему решили установить ставку купона на весь период обращения?

— Это связано с российским рынком. Мы даже представить себе не можем, какая будет ключевая ставка Банка России через месяц, а тем более через год или три. Мы не можем себе представить, как ключевая ставка будет влиять на рынок. Мы видим, что в 2022 г. произошло отвязывание ставки от рынка. То есть, ключевая ставка сегодня 7,5%, а рынок находится в совершенно другом ценовом диапазоне. Это же относится и к стоимости валюты. К слову, тарифы Global Factoring Network не привязаны к «ключу». Если «ключ» пойдет вниз, мы будем действовать исходя из потребностей рынка, спроса и предложения. Мы умеем управлять нашей маржинальностью.

К тому же фиксированная ставка интересна сегодня целевому инвестору. Но нужно понимать, что биржевой выпуск на 100 млн рублей — это только 11% от нашего портфеля. И по большинству других выпусков у нас также установлены фиксированные ставки. Это и 12,5%, и 13%, и 16% годовых. Понятно, что, если бы мы взяли весь портфель компании в 900 млн рублей под 20%, это была бы совсем другая история. К тому же в биржевом выпуске предусмотрена амортизация со второго года обращения бумаг.

— Коммерческих выпусков больше не будет?

— Не знаю. Планировать что-то очень сложно. Но перспектива размещения коммерческих бумаг нас не пугает, мы научились с ними работать. Когда мне говорят, мол, коммерческие облигации — это плохой продукт, а биржевые — хороший, я улыбаюсь. Нет, это просто разные инструменты. Например, ВТБ и Сбербанк наряду с биржевыми выпусками выходят на фондовый рынок с коммерческими облигациями, решая таким образом какие-то свои корпоративные задачи. Поэтому, если вдруг нам понадобится какой-то целевой инвестиционный выпуск по закрытой подписке, думаю, мы воспользуемся проверенным инструментом. Но стратегически, конечно, мы ориентированы на биржу. Нужно играть в высшей лиге.

— Есть понимание, когда выйдете на рынок со вторым биржевым выпуском? Какие будут его параметры?

— Нам бы хотелось, чтобы это была первая половина 2023 г. После того, как мы обнародуем отчетность за 2022 г. Надеемся, что внутренние, внешние и все другие параметры бизнес-среды позволят нам разместить этот выпуск. С другими выпусками в течение следующего года выходить не планируем. Пока утвержден только один параметр, это будут биржевые бумаги на 100 млн рублей.

— Насколько быстро будет возможно разместить выпуск?

— Размещение дебютного выпуска с соблюдением всех формальностей заняло около четырех месяцев. Второй выпуск, думаю, потребует полтора-два месяца. Это и подготовка бумаг, и премаркетинг.

«Подтверждать рейтинг становится всё сложнее»

— Расскажите о структуре фондирования компании. Как она изменилась после привлечения займа на бирже?

— После размещения биржевого выпуска структура фондирования Global Factoring Network стала более диверсифицированной. Появился еще один продукт с комфортной дюрацией. Структура фондирования сегодня выглядит примерно так: 63% — коммерческие облигации, 10% — биржевые бумаги, 10% — краудлендинг, 10% — краткосрочные займы, 7% — банки. Краудлендинг — для нас относительно новое направление. По сути, это краудфакторинг для инвесторов онлайн-платформы «Поток». Долю банковского кредитования при желании мы можем нарастить. В рамках действующих кредитных линий мы можем дополнительно привлечь более 100 млн рублей.

— В этом году GFN в очередной раз подтвердил рейтинг кредитоспособности на уровне «B». Что сдерживает улучшение рейтингового показателя?

— Улучшение рейтингового показателя не является для нас самоцелью. Мы занимаемся своим делом, работаем в своем темпе. И мне кажется, это правильный путь. Конечно, когда происходит новое рейтингование, мы интересуемся, как выглядим, какое движение, по мнению агентства, мы совершили за год. Но здесь есть два важных момента. Момент номер один: с каждым годом подтверждать рейтинг становится всё сложнее. Подходы рейтинговых агентств к оценке эмитентов становятся более консервативными, они ужесточаются. И подтвердить в 2022 г. рейтинг за прошлый год — это круто. Момент номер два: диапазон рейтинговой шкалы очень широк. Из года в год мы улучшаем свои показатели, и это видит агентство, но наш рейтинг всё еще находится на уровне «B». Однако мы знаем, что подошли вплотную к границе следующей рейтинговой ступени. Надеюсь, с четвертого раза мы эту ступеньку преодолеем.

— Ранее в интервью вы отмечали, что рынок факторинга — один из самых быстроразвивающихся в России, потенциал которого огромен. Как он справился с вызовами 2022 г.?

— Участники факторингового рынка с вызовами точно справились. Факторинговый рынок продолжает расти, хотя темпы замедлились. Но это если говорить в целом об отрасли. В 2022 г. пострадали крупные факторинговые компании, «дочки» банков, которые оказывали услуги бизнесу, подпавшему под санкции. Компании же средней руки, как наша, работающие с малым и средним бизнесом, с регионами, с предприятиями, ориентированными на импортозамещение и выпуск товаров народного потребления, только укрепили свои рыночные позиции.

В ближайшие пять лет факторинговый рынок имеет потенциал к трехкратному росту. Наш продукт особенно востребован в период экономической турбулентности. Прежде всего, факторинг нужен компаниям, которые хотят воспользоваться ситуацией, чтобы нарастить свою долю рынка, выйти в новые регионы. Мы им подставляем свое плечо.

В факторинговой отрасли сейчас около 10 тыс. активных клиентов. Это очень мало. По самым скоромным оценкам, емкость российского рынка факторинга — это 100 тыс. контрагентов. Нам еще расти и расти.

— Конкуренция на рынке факторинга ужесточается?

— Новые игроки появляются, но их мало. Есть и те, кто уходит с рынка. Происходят слияния и поглощения. Например, Национальная факторинговая компания стала частью Совкомбанка. Конкуренция ощущается, но мы больше конкурируем не друг с другом, а за новые продукты и рыночные ниши. Так получается, что каждая факторинговая компания специализируется на чем-то своем. В каких-то вещах мы лучше лидеров рынка, в каких-то лидер рынка лучше всех остальных. Поэтому мы не будем конкурировать в красном океане с лидерами рынка, а будем искать новые для себя ниши.

— И в чем же силаGlobal Factoring Network?

— Во-первых, мы быстро и гибко принимаем решения. Во-вторых, всё общение с контрагентами мы ведем в электронном виде. Это позволяет нам работать с регионами, география охвата — от Калининграда до Владивостока. Есть такое определение термина «качество»: качество — это предсказуемость. Мы даем нашему клиенту цифровую предсказуемость. В-третьих, мы можем работать с небольшими чеками, чего не могут себе позволить большие компании. С нынешним штатом, уровнем программного обеспечения мы вполне можем удвоить масштаб бизнеса без дополнительных затрат на персонал и IT-инфраструктуру. Маленькая компания быстро масштабируется.

«Хотим увеличить портфель до миллиарда»

— С какими ключевыми показателями компания завершает 2022 г.? Как они коррелируются с цифрами за 2021 г.?

— По размеру портфеля компании, думаю, мы придем к цифре 900 млн рублей. Прошлый год мы закончили с портфелем в 763 млн рублей. По выручке без НДС мы точно перешагнем планку в 1,5 млрд рублей. В 2021 г. выручка составила 1,28 млрд рублей. Год назад чистая прибыль была 12 млн рублей, в этом году будет не меньше 15 млн рублей. Прирост по всем показателям на уровне 15-20%.

— Чего в этом году было больше для бизнеса Global Factoring Network — потерь или приобретений?

— Точно был приобретен большой жизненный опыт. Благодаря резко выросшему спросу на российские товары народного потребления из-за ухода западных игроков мы получили большое количество новых интересных клиентов. Это же касается и рынка импортозамещения. Потери — нервы только. Но это поправимо.

— Год назад GFN запустил онлайн-платформу для работы с клиентами и контрагентами. Как она себя показала? Потребовались ли дополнительные вложения в IT-инфраструктуру?

— Она работает, никаких дополнительных затрат не требует. Гибко подстраивается под новых клиентов и дебиторов. Помогает нам наладить электронный документооборот там, где его в принципе не было, а также оптимизировать внутренние процессы. Она гибко сочетается с другими платформами, которые мы используем. Функционал платформы позволяет развивать такие новые продукты, как агентский факторинг, инвойс-дискаунтинг, динамическое дисконтирование и так далее. Поскольку мы придерживаемся консервативной модели развития, новые продукты пока поставлены на паузу. Пока мы их тестируем на наших клиентах.

— В этом году в России появился рынок цифровых финансовых активов. Рассматриваете возможность привлечения займов с помощью этого инструмента?

— Я верю в большое будущее ЦФА. Потенциал этого рынка огромен, он вовсе не ограничивается привлечением фондирования. С помощью ЦФА можно выстраивать сложные цепочки сделок между контрагентами, находящимися за десятки тысяч километров друг от друга, причем абсолютно прозрачные и безопасные. На ум приходит аналогия со смартфоном. С помощью смартфона можно проводить практические видеоконференции с докторами наук, а можно играть в тетрис. Пока мы все воспринимаем ЦФА как инструмент для «игры в тетрис».

Что касается нашей компании, то мы сейчас ведем активные переговоры с одним из первооткрывателей этого рынка в России. Хотим протестировать инструменты привлечения фондирования через выпуск ЦФА.

— Какой рост бизнеса закладываете на 2023 г.?

— Планируем в следующем году прирасти на 15%. Хотим увеличить портфель до миллиарда, выручку — до 1,8 млрд рублей без НДС, чистую прибыль — до 20 млн рублей. И это — план-минимум. Для нас важно двигаться поступательно. Будем масштабировать то, что умеем делать в нашем бизнесе лучше всего, усиливать наши сильные стороны.

Михайловский элеватор, входящий в состав группы, впервые принял и отгрузил семена подсолнечника. Пробная партия составила 500 тонн.

Михайловский элеватор впервые оказал услуги по приемке и отгрузке семян подсолнечника. Первая партия составила 500 тонн.

«В процессе обработки товара были отлажены технологические процессы, и теперь Михайловский элеватор полностью готов к перевалке подсолнечника», — сообщили в «Группе «Продовольствие».

Рентабельность перевалки нового продукта сопоставима с другими масличными и зерновыми культурами, реализацией которых занимается «Группа «Продовольствие», и составляет около 10%.

Михайловский элеватор расположен на западе Алтайского края недалеко от границы с Казахстаном. Традиционно здесь выращивается до половины масличных культур региона. В текущем сезоне урожай подсолнечника в Алтайском крае — 400 тыс. тонн. Удобная локация зернохранилища позволяет экспортировать продукцию в Казахстан и Китай.

По словам директора «Группы «Продовольствие» Дементия Глухова, компания планомерно развивает масличное бизнес-направление и в новом сезоне планирует существенно увеличить объемы перевалки подсолнечника в Алтайском крае. Мощности Михайловского элеватора позволяют осуществлять операции со 130 тыс. тонн зерна.

Справка

«Группа «Продовольствие» специализируется на оптовой торговле сахаром, зерновыми и масличными культурами, кормами, крупами. Компания поставляет продукцию во все регионы России и экспортирует ее в 25 стран. Группа управляет двумя элеваторными комплексами в Алтайском и Красноярском краях, развивает переработку чечевицы в Алтайском крае. АКРА 1 декабря подтвердило кредитный рейтинг «Группы «Продовольствие» на уровне B+(RU) со стабильным прогнозом.

Инвесторы получили перечисленный эмитентом купонный доход в размере 12%, 13,5%, 13,75%, 17,89% и 19,5% годовых по пяти выпускам биржевых облигаций.

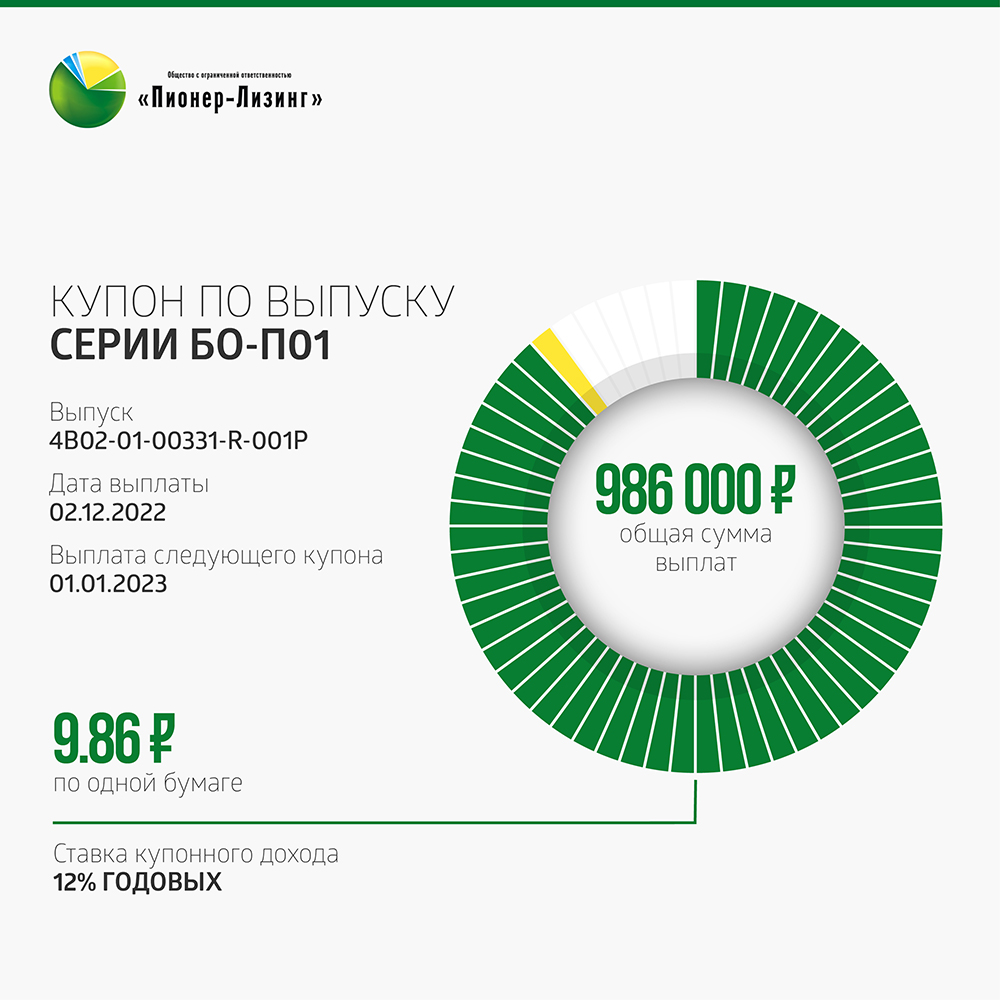

Купонные выплаты по выпуску серии БО-П01 начислены из расчета 12% годовых. Общая сумма выплат по выпуску составила 986 000 рублей, по одной бумаге — 9,86 рублей.

Пятилетний выпуск биржевых облигаций серии БО-П01 (4B02-01-00331-R-001P) объемом 100 млн рублей был размещен эмитентом в период с июня по декабрь 2018 г. По выпуску предусмотрено 60 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Купонная ставка определяется эмитентом на регулярной основе с учетом рыночной конъюнктуры.

В декабре эмитент выкупил по оферте 1 500 облигаций серии БО-П01 на 1 502 595 рублей (включая накопленный купонный доход).

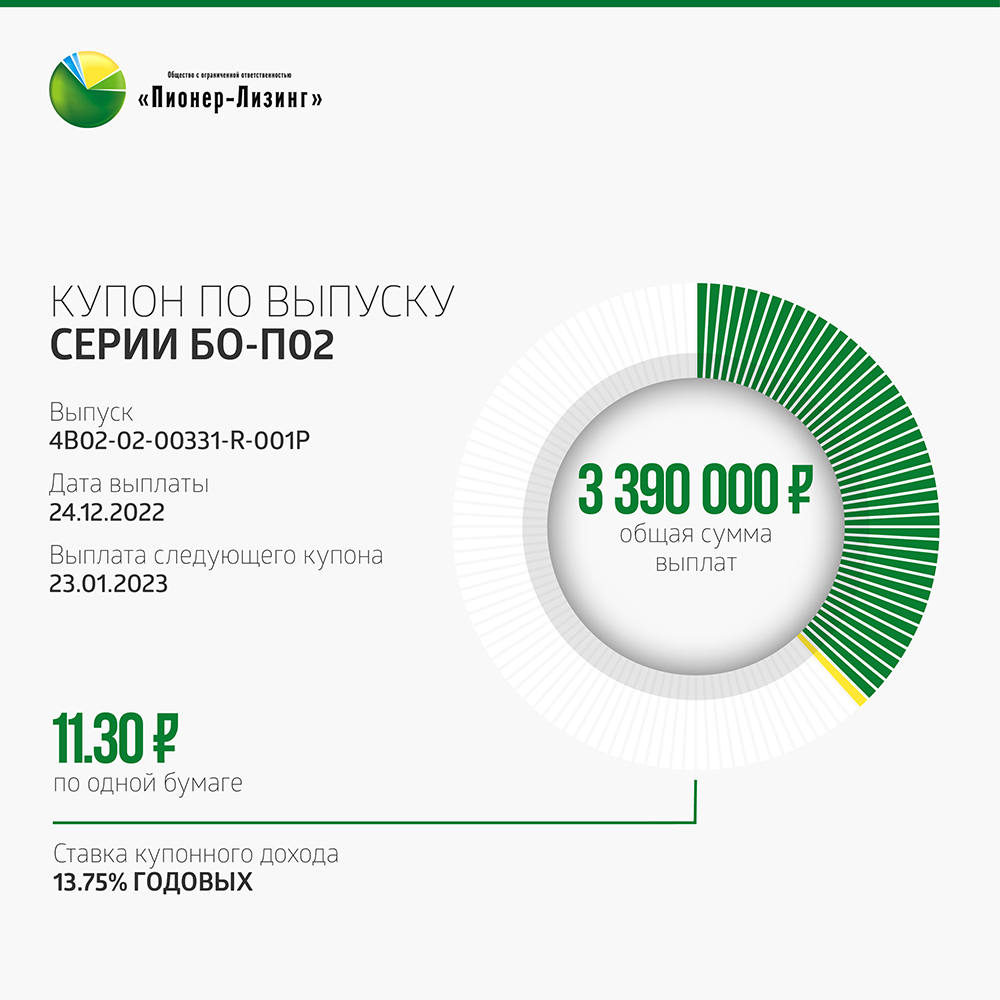

Купонные выплаты по выпуску серии БО-П02 начислены из расчета 13,75% годовых. Общая сумма выплат по выпуску составила 3 390 000 рублей, по одной бумаге — 11,3 рублей.

Десятилетний выпуск биржевых облигаций серии БО-П02 (4B02-02-00331-R-001P) объемом 300 млн рублей был размещен эмитентом в период с марта по сентябрь 2019 г. По выпуску предусмотрено 120 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона привязана к ключевой ставке Банка России.

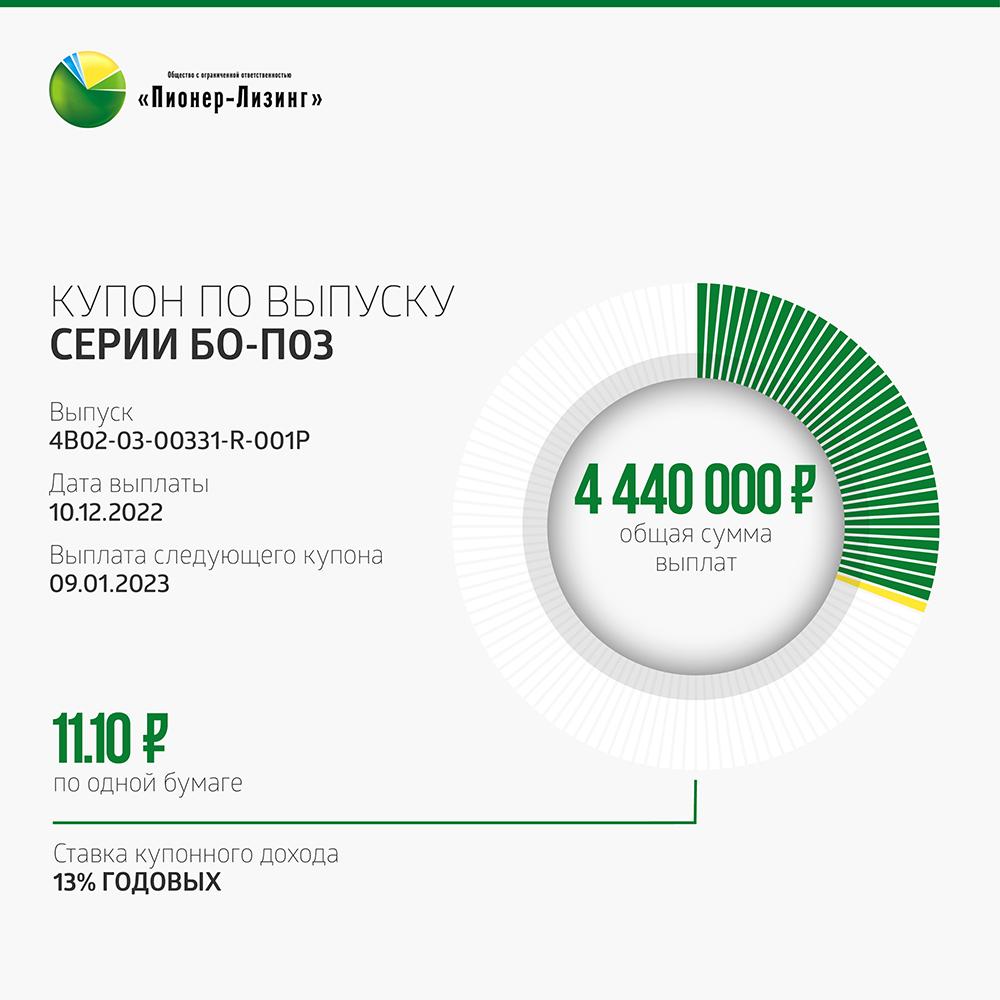

Купонные выплаты по выпуску серии БО-П03 начислены из расчета 13,5% годовых. Общая сумма выплат по выпуску составила 4 440 000 рублей, по одной бумаге — 11,1 рублей.

Десятилетний выпуск биржевых облигаций серии БО-П03 (4B02-03-00331-R-001P) объемом 400 млн рублей был размещен эмитентом в период с ноября 2019-го по август 2020 гг. По выпуску предусмотрено 120 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона привязана к ключевой ставке Банка России.

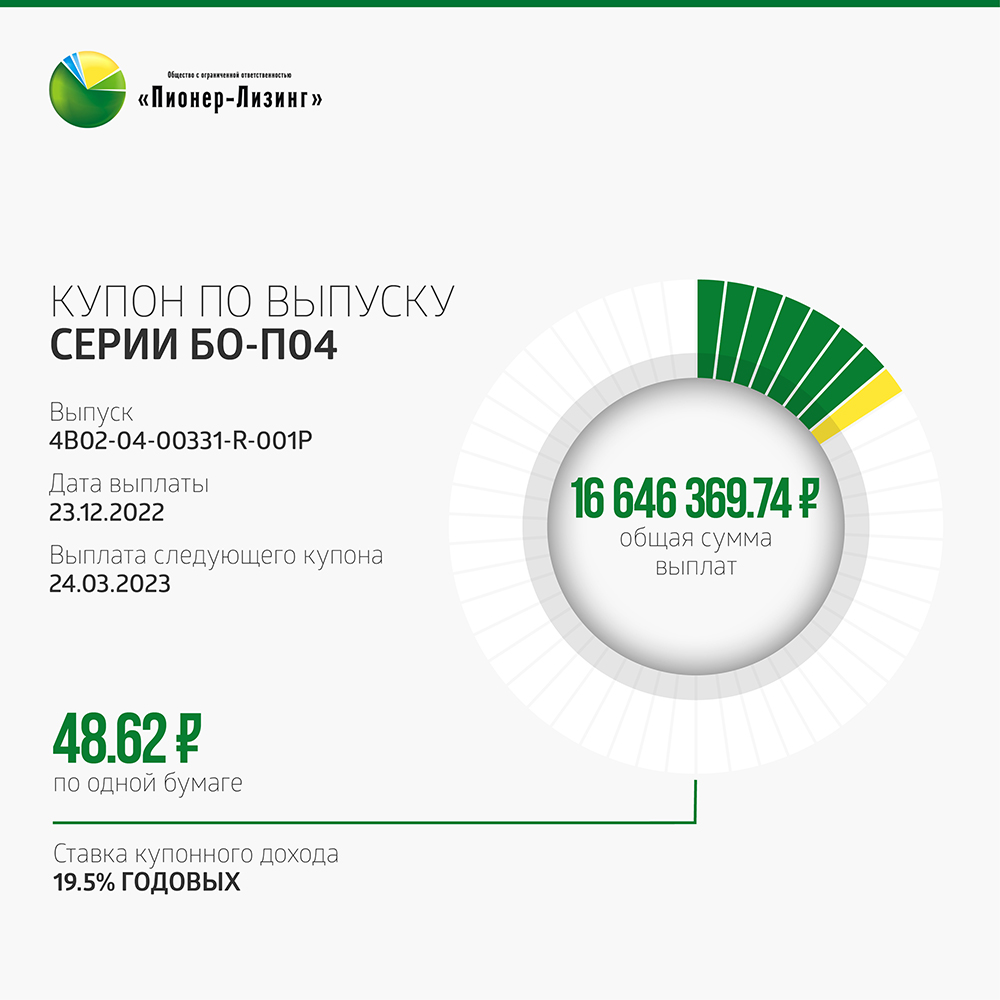

Купонные выплаты по выпуску серии БО-П04 начислены из расчета 19,5% годовых. Общая сумма выплат по выпуску составила 16 646 369,74 рублей, по одной бумаге — 48,62 рублей.

Десятилетний выпуск биржевых облигаций серии БО-П04 (4B02-04-00331-R-001P) объемом 350 млн рублей был размещен эмитентом в период с декабря 2020-го по сентябрь 2021 гг. По выпуску предусмотрено 40 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Выплаты осуществлены по 342 377 бумагам. Купонная ставка определяется эмитентом на регулярной основе с учетом рыночной конъюнктуры.

В декабре эмитент выкупил по оферте 4 964 облигаций серии БО-П04 на 5 186 784,32 рубля (включая накопленный купонный доход).

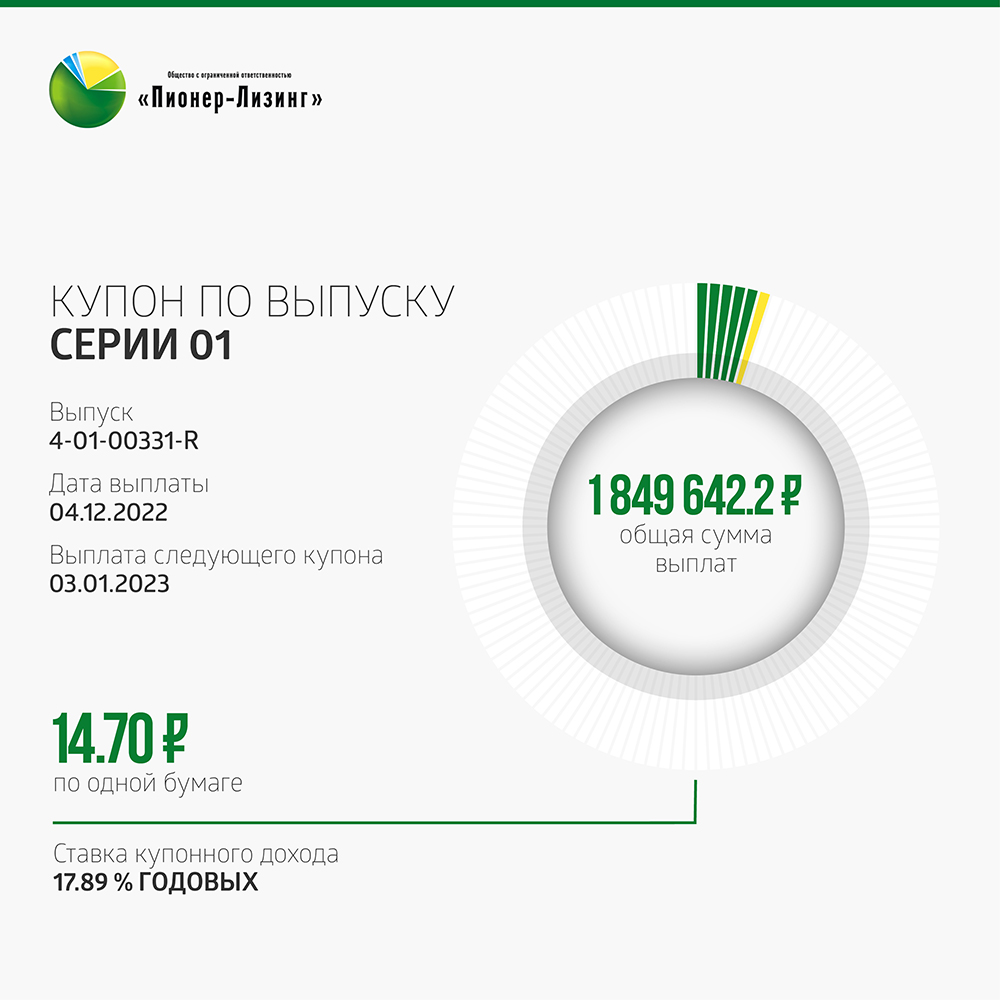

Купонные выплаты по выпуску серии 01 (Пионер-Лизинг БР5) начислены из расчета 17,89% годовых. Общая сумма выплат по выпуску составила 1 849 642,2 рублей, по одной бумаге — 14,7 рублей.

Размещение десятилетнего выпуска биржевых облигаций серии 01 (4-01-00331-R) номинальным объемом 400 млн рублей стартовало в июне 2022 г. Бумаги предназначены для квалифицированных инвесторов. По выпуску предусмотрено 120 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Выплаты осуществлены по 125 826 бумагам. Ставка купона определяется исходя из значения срочной шестимесячной процентной ставки RUONIA + 7%.

Таким образом, общая сумма выплат по пяти выпускам составила 27 312 011,94 рублей.

Справка:

ООО «Пионер-Лизинг» — холдинговая компания, одним из ключевых направлений деятельности которой является лизинг. Организация осуществляет деятельность с 2005 г., оказывает услуги по всей России. «Пионер-Лизинг» специализируется на лизинге автотранспорта, спецтехники, оборудования и недвижимости для малого и среднего бизнеса. Владеет дочерними обществами — АО «НФК-Сбережения», АО «НФК-ФинТех» и АО «НФК-СИ».Компания имеет действующий кредитный рейтинг на уровне В+(RU) со стабильным прогнозом от АКРА.

На протяжении многих лет «Пионер-Лизинг» своевременно исполняет обязательства перед инвесторами, по праву заслужив статус надежного эмитента. Бессрочную программу биржевых облигаций, которая предусматривает привлечение до 10 млрд рублей, компания зарегистрировала весной 2018 г. С тех пор «Пионер-Лизинг» эмитировал уже пять выпусков облигаций, доступных различным категориям инвесторов на вторичных торгах на Московской бирже. В настоящее время также продолжается размещение 5-го выпуска (ПионЛизБР5), предназначенного для квалифицированных инвесторов. Выпуск доступен в системе Boomerang c кешбэком 0,5%.

На сегодня общий объем денежных средств, привлеченных от размещения облигаций, составляет 1,276 млрд рублей. Привлеченные на публичном долговом рынке инвестиции компания направляет на финансирование новых договоров лизинга.

II квартал 2022 г. стал крайне непростым для всей лизинговой отрасли: рост ключевой ставки, прекращение поставок техники известных западных производителей, неустойчивость бизнеса многих лизингополучателей перед внешними шоками и т.д. Но уже в III квартале началось постепенное восстановление рынка. Успешно адаптироваться к новой экономической реальности смогли компании с гибким подходом и хорошим запасом прочности. О том, как преодолел этот сложный этап и с какими результатами завершает год эмитент биржевых облигаций, компания «ТЕХНО Лизинг», — в интервью финансового директора Артема Тимошевского.

— По итогам девяти месяцев 2022 г. выручка «ТЕХНО Лизинга» снизилась на 39%, по сравнению с аналогичным периодом прошлого года, при этом мы видим рост чистой прибыли на 5,5%. С чем связаны такие результаты, как вы их оцениваете?

— Отрицательная динамика по выручке — это исключительно «техническая история», которая никак не связана с реальными операционными результатами. Дело в том, что в этом году изменились стандарты бухучета для лизинговых компаний. На самом деле за девять месяцев 2022 г. «ТЕХНО Лизинг» вышел на очень хороший темп роста. После небольшого спада во втором квартале вернулись к комфортным для нас показателям.

Если говорить про выручку, то за девять месяцев 2022 г. она превысила 600 млн рублей. Да, если сравнивать с аналогичным периодом прошлого года, можно увидеть, что снижение показателя составило почти 40%. Но это как раз тот самый случай, когда на отрицательную динамику повлияло введение нового стандарта. ФСБУ 25/2018 начиная с 2022 г. стремится приблизить бухгалтерский учет лизинговых компаний к МСФО. Из принципиальных отличий: старый стандарт признавал выручкой фактически весь лизинговый платеж, а по новому выручка считается из начисления процентного дохода. Понятно, что процентный доход составляет в лизинговом платеже существенно меньшую часть, поэтому падение такое значительное. Но оно абсолютно никак не отражает реальную динамику развития бизнеса.

Наоборот, по лизинговым платежам мы демонстрируем устойчивую тенденцию к росту — сейчас это порядка 120-140 млн рублей в месяц. Именно этот показатель позволяет нам взглянуть на то, как бы выглядела выручка, если бы не было перехода на новые стандарты бухгалтерской отчетности, поскольку сейчас вопрос сопоставимости встает особенно остро. Показатель лизинговых платежей к получению по сравнению с прошлым годом показал рост порядка 30% к аналогичному уровню прошло года.

То же самое можно сказать и про динамику лизингового портфеля — она положительная. На текущий момент портфель компании оценивается приблизительно в 3,5 млрд рублей. За аналогичный период прошлого года — около 2,6 млрд рублей. Таким образом, рост составляет 30-40%.

Плюс хороший показатель динамики развития компании — объем нового бизнеса (сумма договоров купли-продажи без НДС). За девять месяцев 2022 г. у нас он составил почти 1,6 млрд рублей — по сравнению с предыдущем годом примерно столько же. Это яркий пример того, что после просадки во втором квартале 2022 г. мы наверстали упущенное. И если сравнивать показатель нового бизнеса за III квартал 2022 г. ко II кварталу 2022 г., то динамика — плюс 30%.

Нужно еще учитывать, что во II квартале был всплеск досрочных погашений, связанных с резким ростом ставки рефинансирования в марте. Мы не могли на это не отреагировать, и лизинговые договоры тоже стали дороже. Понятно, что клиенты пересчитывали эффективность использования привлеченных ресурсов и кто-то принимал решение о досрочном закрытии договора лизинга для того, чтобы снизить финансовую нагрузку.

— Много ли клиентов вы потеряли или удалось сохранить большую часть?

— Большую часть — удалось сохранить. Очень важная часть нашей стратегии — как раз работа с повторными клиентами. Мы очень высоко ценим те отношения, которые выстраиваются с нашими лизингополучателями, и считаем это одним из наших конкурентных преимуществ, потому что «ТЕХНО Лизинг» — далеко не самая большая лизинговая компания. Да, по объему нового бизнеса мы входим в топ-50, тем не менее, это не топ-10 и не портфели по 200-300 млрд. Соответственно, мы конкурируем за счет выстраивания максимально полезных для наших клиентов отношений. Это требует в свою очередь максимального погружения в их бизнес, генерации действительно востребованных индивидуальных предложений. Таким образом возникает дополнительная добавленная стоимость для лизингополучателя и выгода для нас.

Кроме того, работа с повторным лизингополучателем существенно экономит ресурсы. Это не означает, что мы делаем какие-то поблажки при оценке кредитных рисков. Нет, у нас одинаковый пакет документов как по повторным сделкам, так и по новым. Но в процессе взаимодействия, конечно, представители лизингополучателя лучше понимают, как с нами работать, наши требования, какие-то особенности. Быстрее вникают и подготавливают специфические варианты управленческой отчетности, которую мы запрашиваем. И всё это минимизирует время при новых рассмотрениях.

При этом мы не останавливаемся в поиске новых клиентов. Бизнес развивается, портфель растет, а это позволяет нам с учетом требований к диверсификации, которые мы для себя определили, активно работать и с новыми клиентами с большим средним чеком. Так как мы активно растем и можем предложить эффективные решения для лизингополучателей, нашими новыми клиентами становятся те, с кем раньше отношения было выстраивать преждевременно, а сейчас мы стали им интересны.

Если говорить про соотношение, то новый бизнес разделен в соотношении 60% на 40%. 40% — это новые лизингополучатели, 60% — лизингополучатели, с которыми отношения уже были выстроены, повторные сделки.

— После начала СВО и введения санкций у многих лизинговых компаний были разорваны контракты с западными поставщиками. Как эта ситуация отразилась на «ТЕХНО Лизинге» и ваших клиентах?

— Отрасль подверглась существенным изменениям. То, что было во II квартале, можно назвать шоком. Но при этом нужно понимать, что это не было катастрофой. Да, пришлось перестраиваться всем — от крупнейших лизинговых компаний до самых мелких участников рынка. Каждый искал для себя способ, каким образом нужно перестраивать бизнес для того, чтобы сохранять эффективность и оставаться на рынке.

Из-за разрушения цепочек поставок многие предметы лизинга, к которым привыкли клиенты, стали недоступны. Большое количество контрактов оказались под угрозой срыва. Это привело как к сложностям с точки зрения закупки новой техники, так и к дополнительным рискам, связанным с неплатежами и банкротством лизингополучателей, бизнес которых был завязан на внешнеэкономической деятельности.

Да, раньше выбор техники для приобретения был намного больше. Но почти каждого крупного производителя в России представляла специализированная лизинговая компания — «Мерседес-Бенц Файненшл Сервисес Рус», «Сименс Финанс» и так далее. Либо финансовый партнер — лизинговая компания, которая на уникальных условиях торговала продукцией известных брендов, предлагая самые выгодные предложения для лизингополучателей. Да, рынок западной техники в России был, но для нас как для средней лизинговой компании не являлся профильным. С предложениями монобрендовых представителей отрасли не могли конкурировать даже наиболее крупные российские лизингодатели. Это была нишевая история.

Чем занимались мы? Если говорить про грузовики, то они в большинстве своем изначально были б/у. Со строительной и дорожно-строительной техникой — то же самое, там процент подержанных транспортных средств и оборудования еще больше, потому что срок их эксплуатации совершенно другой. Это связано с тем, что инвестиции в подобную технику очень существенные, соответственно, больше внимания уделяется качеству обслуживания для сохранения предмета лизинга.

После того, как возникли сложности с поставками новой техники, мы начали работать по нескольким направлениям. Первое — это рынок б/у, мы с него, в общем-то, и не уходили. Для нас ничего принципиально не поменялось.

Второе — развитие поставок из Китая. Во II квартале наши поставщики выстраивали новые связи, оптимизировали процедуру поставок, и сейчас по ряду позиций у нас есть стабильное предложение китайской техники. Если раньше это считалось какой-то экзотикой, то сейчас все видят, что вектор смещается на Восток, и воспринимают это как данность, как рынок, с которым необходимо знакомиться.

Третье направление — это всем известные поставки с Запада через Турцию, Казахстан и другие дружественные страны.

Должен заметить, что по специальной технике сохранились и прямые поставки из ЕС, это совершенно легальные сделки. Есть ряд позиций по спецтехнике, которые не являются санкционными и которые напрямую поставляются из стран Европы без каких-либо дополнительных рисков. Само собой, их объем существенно уменьшился.

Да, кратно выросла дополнительная работа. Если до февраля риски, связанные с поставками, во многом считались незначительными, сейчас нужно оценить и потенциальные юридические риски, и налоговые, и многие другие. При этом, так как мы работаем с поставщиками, имеющими представительство в России, то не берем на себя риск срыва поставки. Наша задача — оценить финансовое состояние поставщика для того, чтобы при самом негативном раскладе деньги не были утеряны, и мы понимали, что вернем предоплату и сможем продолжать работать.

Ситуация стала сложнее, она требует больше внимания, но уже стало понятно, как работать и в каком направлении развиваться дальше.

— А вы не рассматривали другие направления лизинга?

— Вопрос о диверсификации портфеля по типам предмета лизинга — это актуальная тема. После февраля он стал острее. Разнообразить свой портфель, а не фокусироваться на чем-то узкоспециализированном — это полезно как минимум для финансовой устойчивости бизнеса в целом.

Мы за планомерную диверсификацию без каких-либо метаний. Мы понимаем, что отрасли строительства жилья и дорожного строительства сейчас уделяется огромное внимание. Правительство считает их локомотивом экономики. Это те отрасли, куда выделяется значительное финансирование и где есть крупные игроки, которых государство поддерживает, у которых очень значительный портфель будущих проектов.

Это и крупные программы по обновлению федеральных трасс, программы жилищного строительства, строительство коммерческой и производственной недвижимости. Мы понимаем, что эти отрасли, которые присутствуют у нас в портфеле, однозначно будут драйверами экономики. Отказываться от них просто по причине снижения предложения предметов лизинга точно не стоит.

Но это не означает, что мы замыкаемся только на этом, потому что в быстро меняющейся ситуации нужно быть готовыми ко всему. Мы изначально строили свой портфель на специальной и дорожно-строительной технике, на грузовиках и легковых автомобилях. Сейчас есть тенденция к снижению доли последних, так как продажи по ним падают. Грузовики и спецтехника по-прежнему остаются надежной основной. Они достаточно долго эксплуатируются, обладают повышенной износостойкостью, показывают хорошую динамику цены для нас как для собственников предметов лизинга. При сделках с ними имущественное покрытие только увеличивается, что является дополнительной подстраховкой от дефолтных историй в нашем портфеле.

Новые направления мы тоже рассматриваем: в прошлом году у нас была первая сделка по лизингу коммерческой недвижимости. В текущей ситуации большой объем производств либо планируется к открытию, либо уже открывается — а это оборудование, производственные линии. При этом мы понимаем, что оборудование — это менее ликвидный предмет лизинга, с которым могут быть проблемы как с изъятием, так и с реализацией, а в случае коммерческой недвижимости с реализацией проблем не возникает, хотя это менее ликвидная история, чем спецтехника.

Если говорить про оборудование, наши риски снижаются, если мы работаем с повторным клиентом. То есть наш лизингополучатель, у которого уже есть, например, наша строительная техника, выстраивает какое-то небольшое подразделение по ее обслуживанию и для этого требуется оборудование. В этом случае по этому клиенту у нас получается смешанный портфель, который выравнивает риск имущественного покрытия.

Приоритетными же направлениями для себя мы считаем те, с которыми умеем и привыкли работать.

— Если говорить про диверсификацию портфеля по типам предметов лизинга, то к каким долям планируете прийти в будущем?

— Доля оборудования в нашем портфеле варьируется в пределах 15-20%. И как раз 20% — это та верхняя граница, которую мы для себя считаем комфортной. Но динамика к росту там есть. По специальной технике есть рост в портфеле в первую очередь за счет снижения доли легкового транспорта. В 2021 г. на специальную технику приходилось порядка 40%, на легковой и грузовой транспорт также — около 40%, а оставшиеся пять процентов — это прочие истории, включая недвижимость. На текущий момент доля грузового и легкового транспорта снизилась до 35% и есть тенденция к дальнейшему снижению — возможно, к началу 2023 г. до 30%. Специальная техника замещает собой этот объем и как раз занимает сейчас порядка 45%, с тенденцией увеличения до 50%. То есть структура портфеля не претерпела каких-то кардинальных изменений, и мы понимаем, что уровень имущественного покрытия по сегментам легкового и грузового транспорта, а также строительной техники нас устраивает.

— Как изменился спрос на предметы лизинга со стороны ваших клиентов?

— Менее всего востребованный вариант — это прямые поставки из Европы. Все понимают риски, связанные с геополитической ситуацией. По российскому законодательству лизингополучатель сам несет ответственность за выбор поставщика, соответственно, и риск непоставки лежит на нем. В текущей ситуации клиент не готов авансировать европейскую технику, он хочет увидеть, что предмет лизинга пересек границу, растаможен, что с ним всё в порядке, и только после этого он готов в него инвестировать. Поэтому спрос на такие сделки минимален, сейчас это скорее штучная история, которая является исключением из правил.

Наиболее востребованный сегмент — это б/у техника. Это марки, к которым все привыкли за долгие годы эксплуатации. Даже при наличии китайских аналогов хорошего качества лизингополучатели предпочитают качественную, хоть и не новую, европейскую продукцию проверенных брендов. Тем не менее, у Китая есть большой потенциал для развития: эта техника дешевле, правда, и качество хуже, а значит ее чаще надо обслуживать.

— А как в целом вы оцениваете качество китайской техники?

В Китае есть очень достойные образцы. Если говорить про грузовую технику, качество китайских тягачей сравнимо с качеством «КАМАЗа», но это, конечно, не эталон качества, как «Вольво». Тот, кто готов больше уделять внимания обслуживанию и сразу закладывает эти расходы в финансовую модель, понимает, что с этим вполне можно работать. Тем более, сейчас, когда уже налажен импорт запчастей.

— Насколько участились дефолты среди лизингополучателей в новых экономических реалиях?

— Дефолты есть, но их уровень крайне незначителен. За весь 2022 г. у нас было порядка пяти изъятий. Из них на текущий момент в реализации остался только один предмет лизинга, и мы уже понимаем, куда он будет реализован. По сравнению с 2021 г. количество дефолтов принципиально не изменилось.

Это стало возможным благодаря нашему изначальному подходу к выстраиванию процедуры оценки рисков. Мы руководствуемся несколькими принципами. Первый — мы не используем упрощенные модели оценки: по каждому лизингополучателю мы проводим полноценный анализ кредитных рисков. При этом эту процедуру мы выстраивали, ориентируясь на лучшие практики некоторых банков, с которыми сотрудничаем. И, по признанию представителей этих же банков, которым мы потом отправляем сделку на рассмотрение, у нас даже более сложные процедуры, чем у них самих.

Мы проводим детальную оценку имущественных рисков, юридических и всего, что с этим связано, учитываем нагрузку по налогам и по зарплате. Обязательно делаем оценку структуры собственников и управленческих кадров, причем в ретроспективе. Обращаем внимание на корпоративные споры, которые могут иметь негативное влияние на компанию в целом, а также на качество соблюдения обязательств со стороны владельцев и топ-менеджеров. Подобный подход требует серьезной нагрузки и ресурсов, но он объективно позволяет поддерживать очень высокое качество портфеля в момент турбулентности и негативных событий на рынке.

Второй момент — это диверсификация. За последние два года мы снизили максимальную долю одного клиента в лизинговом портфеле с 13% до 4%. Пороговое значение для нас — 5%. Соответственно, вместе с имущественным покрытием это позволяет нам чувствовать себя очень комфортно, а вот само по себе имущественное покрытие без диверсификации работает не очень хорошо. Предмет лизинга может быть сколь угодно ценным, но если изъять сразу 10% лизингового портфеля и попытаться быстро продать, можно либо за счет дисконта потерять в финансовом результате по сделке, либо придется отвлекать деньги из оборота и замораживать их на период реализации.

Наша стратегия себя полностью оправдывает. Даже если выпадет кто-то из крупных клиентов, а это только 2-3% от портфеля, мы совершенно безболезненно перенесем такую потерю и сможем спокойно реализовать технику: с учетом того, что она сейчас только дорожает, у нас есть время найти хорошего клиента. Да и не обязательно реализовывать, можно передать в повторный лизинг, а это всегда оказывает благотворное влияние на портфель.

— Исторически мы работаем в Центральном федеральном округе — у нас один офис в Москве и нет филиалов. Москва и Московская область всегда занимали порядка 70% нашего портфеля. Вместе с тем, мы всегда были представлены во всех регионах: и на Дальнем Востоке, и в Сибири, и в Южном федеральном округе. Мы понимаем, что если клиент занимается прокладыванием коммуникаций где-нибудь в северной части Дальнего Востока, то изъятие оттуда предмета лизинга будет затруднительно. В этом случае мы просто оцениваем риск изъятия и закладываем его в договор. Но в любом случае все эти сделки, как правило, носят разовый характер.

Что касается общеотраслевой динамики, можно отметить, что в конце 2010-х наметилась тенденция увеличения объема сделок по лизингу в регионах. Появились такие драйверы роста, как Санкт-Петербург, Казань и многие другие. Сейчас обратная тенденция — перевод сделок в Москву. Влияние регионов сокращается.

— В структуре владения «ТЕХНО Лизинга» фигурирует АО «ПингВИН». Что это за компания?

— Мы предельно открыты и понимаем, что инвесторам важно знать, в какую компанию они вкладывают свои деньги и кто за ней стоит. Поэтому сами заинтересованы в том, чтобы делиться информацией с широкой аудиторией и быть максимально прозрачными.

У нас предельно понятная структура собственности: конечный бенефициар бизнеса — Александр Александрович Пешков. Он никогда не отходил от операционного управления и является генеральным директором. В группе три компании — это «ТЕХНО Лизинг», «Неолизинг» и «ПингВИН». «ТЕХНО Лизинг» и «Неолизинг» занимаются лизингом.

«ПингВИН» был создан с единственной целью — выполнение функций головной компании. На текущий момент ей принадлежит только «ТЕХНО Лизинг». Если в перспективе будут создаваться новые лизинговые компании с другими специализациями, они будут объединены в холдинг под ее управлением.

Планов по созданию новых направлений пока нет, мы работаем с тем, что есть, но эта головная компания существует, хотя масштабы ее работы незначительны. Вся ее деятельность связана с лизинговой отраслью, никаких сторонних непрофильных вещей там нет. Всё прозрачно.

— Расскажите про систему управления. Движетесь ли вы по пути развития корпоративного управления?

— Совет директоров пока не сформирован. С учетом масштабов деятельности и размеров «ТЕХНО Лизинга» это было бы не самым эффективным решением. Руководство компанией осуществляет единоличный исполнительный орган — генеральный директор, но всё, что связано с оценкой рисков, основывается на решении кредитного комитета, он состоит из четырех человек. Он выполняет свои функции в полной мере, обладая широкими полномочиями.

В наших регламентирующих документах не закреплено право вето или доминирующее решение за генеральным директором, а также есть большое количество примеров, когда решение кредитного комитета расходилось с решением собственника. И в таких случаях окончательное решение принимается в соответствии с регламентом — большинством голосов членов кредитного комитета.

— Какие источники фондирования вы используете?

— Мы очень большое внимание уделяем нашему кредитному портфелю, в том числе его диверсификации. Структура его следующая: примерно пополам облигации и банковские кредиты с тенденцией к росту кредитов, потому что последний облигационный заем мы разместили в конце 2021 г. Если будет новый выпуск, будет выравнивание.

Что касается банковских кредитов, мы работаем более, чем с двадцатью банками. Соответственно, уровень диверсификации тоже значительный. Никто из них не занимает доминирующего положения, и это очень помогло нам весной текущего года. Тогда многие банки были в панике и остановили процедуры кредитования, и у наших коллег возникали большие сложности, потому что если основной банк приостанавливает финансирование, фактически это обозначает остановку деятельности лизинговой компании. Мы совершенно спокойно прошли тот период. Хорошая диверсификация кредитного портфеля позволяет нам предоставлять для лизингополучателей уникальные условия. Какие-то банки любят один тип залогов, какие-то — другой. Кто-то лучше разбирается в определенной отрасли или больше заинтересован в ее финансировании... Все это позволяет собирать максимальный объем преимуществ и предлагать наиболее интересные условия — по цене, по скорости, по объему работы в части сбора документов и т.д.

Облигации мы эмитировали в периоды, когда ключевая ставка была 4-6% годовых, наши выпуски не подразумевают оферт и досрочного выкупа, поэтому финансовое положение компании крайне устойчиво. Последний крупный денежный отток у нас был в августе уходящего года, когда мы полностью погасили второй выпуск, теперь ближайшее погашение только в 2025 г.

— Как повышение ключевой ставки в феврале 2022 г. сказалось на фондировании компании?

— Мы повышали ставку для лизингополучателей только в том случае, если банки меняли условия нам. Все лизинговые договоры включают пункт об изменении ставки, если меняется ставка входящего фондирования. Другое дело, что не каждый банк менял ставку пропорционально. Но в любом случае все решения по банковским ставкам мы транслировали на лизингополучателей — и повышение, и понижение.

— То есть ваша маржинальность в течение года оставалась стабильной, какие бы колебания на рынке ни происходили?

— Можно даже сказать, что она несколько подросла, потому что, во-первых, новые риски закладывались в стоимость денег, и во-вторых, у лизинга есть аналог — рынок банковского кредитования. Лизинг — это тот инструмент, который для многих просто удобнее, чем кредит. Тем не менее, мы не можем быть оторванными от банковского рынка. При росте ставки многие банки увеличивали спред и закладывали дополнительную маржу. Но в целом нам не пришлось компенсировать удорожание финансирования для нас за счет нашей маржинальности.

— С чем, по вашему мнению, связано то, что облигации компании до сих пор торгуются ниже номинала — от 78%? Что делает компания для поддержания котировок своих бумаг?

— Это влияние рыночной ситуации. Здесь нет каких-то негативных моментов, связанных непосредственно с компанией. Все наши фундаментальные показатели находятся либо на умеренно оптимистичном, либо на оптимистичном уровне. Мы показываем хорошую динамику и понимаем, что, с одной стороны, у нас сохраняется низкий уровень просрочки и дефолтов, с другой стороны, мы генерируем положительный финансовый поток. Мы хорошо переживаем стрессовый сценарий с точки зрения динамики ликвидности. У нас устойчивые источники финансирования в виде облигационных займов и хорошо диверсифицированного портфеля кредитов. Мы демонстрируем хороший рост объема сделок и нового бизнеса. Компания адаптировалась к новым условиям, встала на новые рельсы. И мы на 100% понимаем, что у нас не может случиться конфликта собственников, потому что он один.

Тот дисконт по облигациям, который мы видим, — это обратная сторона того, что мы размещали их под фиксированную купонную ставку в то время, когда ключевая ставка была низкая и доходность на рынке требовалась совершенно другая.

Если говорить про влияние негативных тенденций, которые существуют в нашей отрасли, ситуация если не налаживается, то хотя бы стабилизируется. Мы переходим из ситуации, когда вообще ничего не понятно, к ситуации, когда понятна примерная динамика в перспективе. Все эксперты так или иначе сходятся в том, что на текущий момент наш рынок сильно недооценен, а когда геополитические риски будут нивелированы, откроется большой потенциал роста. Позитивная динамика будет поднимать весь рынок и котировки облигаций лизингодателей в том числе.

— Вы готовы в текущих условиях размещать новые выпуски?

— Сейчас мы находимся в стадии активного наблюдения за долговым рынком, регулярно общаемся с нашими коллегами, которые помогали нам размещаться. С одной стороны, мы понимаем, что рынок требует доходности выше, чем год назад. С другой, нам нужен финансовый поток, который мы быстро и эффективно распределим среди наших лизингополучателей, инвестируем в новые проекты. При этом для нас важно в погоне за высокой доходностью не снижать качество сделок. Сейчас ищем свое место в линейке размещений, работа в этом направлении ведется. Паритет между облигационным и банковским фондированием — то, к чему стоит стремиться, так как это добавляет стабильность и гибкость одновременно. По мере стабилизации ситуации на рынке будем размышлять над новыми эмиссиями.

— Что вы как финансист думаете о будущем рынка ВДО?

— Я не сторонник панических настроений. Я склонен примкнуть к тому лагерю, который считает, что ситуация на текущий момент сложилось сложная, рисков много. Можно даже сказать — беспрецедентная, ни с чем похожим мы не сталкивались. Да, в краткосрочной перспективе говорить о существенных положительных изменениях сложно, однако в среднесрочной перспективе мы, скорее всего, увидим позитивную тенденцию. Этому способствует ряд факторов. Во-первых, такой уровень геополитических рисков не может сохраняться долго и нет сторон, которые были бы заинтересованы в его длительной поддержке. Соответственно, рано или поздно будут находиться компромиссы, какие-то решения. Да, скорее всего, как было уже не будет — происходят общественные структурные изменения, и тенденция эта сохранится. Но снижение напряженности рано или поздно начнется.

Во-вторых, очень большой пласт инвесторов сильно потерял в широте выбора инструментов, при этом потребность инвестировать сохраняется. Да, есть рынок Китая, есть Саудовская Аравия, но именно российский рынок находится перед глазами. Потенциал у облигационного рынка как был, так и остается.

Инвесторы будут искать возможность для размещения своих средств. И в этот момент нужно предложить им понятный, прозрачный, хорошо просчитанный результат. Показать на деле, что эмитент не боится текущей ситуации, воспринимает ее как должное и понимает, как с ней работать.

Да, ситуация изменилась. Но там, где повышается турбулентность, снижается конкуренция. На хорошем рынке все готовы размещаться, а на текущем — как раз во главу угла встают те достижения, которые компания сумела накопить. Если ей есть что о себе рассказать, если в основе ее роста стоят фундаментальные качественные принципы, она получает существенные преимущества.

21 декабря Банк России принял решение о выдаче лицензий профессионального участника рынка ценных бумаг на осуществление брокерской и депозитарной деятельности «Инвестиционной компании «Юнисервис Капитал». Ее учредителем выступил основатель ООО «Юнисервис Капитал» Алексей Антипин. По горячим следам этого события журнал «Статус» опубликовал большое интервью собственника этой известной на рынке компании-организатора долговых программ, которым коллеги любезно поделились с Boomin. Как компании будут привлекать финансирование, когда нам стоит ждать бума IPO и что ждет инвесторов в ближайшем будущем — на нашем сайте.

— Расскажите, как давно вы создали компанию и чем она занимается?

— Мы создали «Юнисервис Капитал» давно, ещё в 2009 году. Мы сделали ставку на работу с частными инвесторами, которые были заинтересованы во вложении средств в средний бизнес и с МСП (малыми и средними предприятиями). В то время рынок серьёзно менялся: после кризиса 2008 года и ужесточения требований к отрасли из 38 организаторов долговых программ, имеющих опыт работы с МСП, остались два крупных игрока. В это же время наша компания начала свою деятельность. Как оказалось, мы смогли предугадать появление рынка облигаций МСП, успели сформировать команду и усилить необходимые компетенции.

За эти годы мы серьёзно выросли, увеличивали свою долю рынка, количество эмитентов и развивали новые продукты. В этом году «Юнисервис Капитал», несмотря на сложности на рынке, сохранил лидирующие места в ренкингах по объёмам размещения ВДО (высокодоходные облигации — это финансовые инструменты, эмитенты которых имеют низкий кредитный рейтинг или не имеют его вообще). Мы помогли десяткам компаний привлечь инвестиции в свои проекты с помощью облигаций. Сегодня эти компании являются лидерами в своих отраслях: «Ламбумиз», СДЭК, «Грузовичкофф», «Ситимобил», «Сибстекло», «Феррони».

— С началом СВО, введённых санкций и других потрясений фондовый рынок России изменился. Что касается вашего рынка — сохранилась ли популярность облигаций? Каких ещё трансформаций вы ожидаете?

— Бизнес продолжает искать и привлекать инвестиции. Другой момент, что такой активности инвесторов в биржевые облигации, которая наблюдалась в 19–21 годах уже нет и вряд ли будет в ближайшие годы. Однако те компании, которые почувствовали все плюсы рыночного финансирования, безусловно, будут развиваться дальше. Следующий шаг и, соответственно, следующий тренд, который ждёт рынок, — развитие IPO среди среднего бизнеса. Это будет логичным шагом для компаний, которые разместили и успешно обслуживают свои облигационные выпуски, они уже наработали опыт взаимодействия с инвесторами, биржей и сообществом. Трансформации касаются и многих других аспектов привлечения капитала на долговом и долевом рынке, то есть IR, корпоративное управление, другие направления, необходимые публичной компании для формирования репутации на рынке.

Последнюю пару лет мы активно готовимся к предстоящим изменениям на рынке, вкладываем средства в прокачку компетенций наших сотрудников, расширение команды. Это оправдалось уже сейчас: есть несколько компаний, которым мы начали помогать вести подготовку к будущим IPO. Это компании с разных уголков страны, одна из них — всем известный международный бизнес родом из Новосибирска. Впереди нас ждут много работы и серьёзная подготовка к новой эпохе развития рынка.

— Ранее компания в публичном поле заявляла о намерении получить брокерскую лицензию. Зачем вам это понадобилось?

— Чтобы полноценно реализовать стратегию, которую мы определили для себя в 2020 году, мы хотим сосредоточить на себе все процессы, связанные с подготовкой выпусков облигаций и IPO. На днях Центральный Банк выдал нам необходимые лицензии, теперь мы можем осуществлять брокерскую деятельность. Получение лицензий помогло нам получить доступ ко всей инфраструктуре фондового рынка. Тут важно понять, что их наличие не изменит суть деятельности нашей компании. Мы не планируем фокусироваться на классических брокерских услугах, то есть на продвижении и развитии сервисов для инвесторов по организации доступа к биржевым площадкам. Мы реально оцениваем рынок и свои силы, в данном случае нам просто не имеет смысла конкурировать с крупнейшими брокерами, которые годами вкладывали огромное количество денег и сил в свои продукты и маркетинг.

Этот рынок изменился за последние 3-4 года и продолжит меняться: снижаются или совсем убираются комиссии за сделки, брокеры зарабатывают сейчас на продаже своих продуктов, а не комиссиях. То, в чем мы можем конкурировать и что получается у нас отлично — это открытие возможностей для среднего бизнеса ранее недоступных для него инструментов привлечения финансирования. Мы предоставим инвесторам качественную и достоверную базу информации для принятия инвестиционных решений по эмитентам. Это не новости или спекуляции, а взвешенный подход к выбору уникальных предложений на рынке. Мы будем сосредоточены именно на этих направлениях. Конечно, мы будем оказывать и брокерские услуги, но акцент безусловно на юридических лицах. Ранее мы уже получили лицензию инвестиционного советника, теперь наши профессиональные аналитики имеют право консультировать по вопросам инвестиций. Это тоже будет одной из услуг в нашей деятельности. Но в первую очередь, еще раз подчеркну, мы сосредоточимся на организации инвестиционных программ. То есть на создании определенной ценности для компаний и интересных предложений для инвесторов.

— Если говорить о сроках, то когда нам стоит ждать этого бума IPO?

— Если подготовка облигационного выпуска занимает несколько месяцев, то в случае с первичным размещением акций на это может уйти несколько лет. Особенно если речь идёт про компании, которые никогда на публичном рынке инвестиций не привлекали. Подготовка к IPO — довольно долгий и трудоёмкий процесс, в котором задействовано огромное количество людей с уникальными компетенциями. За эти несколько лет компания полностью меняется.

Ближайшее IPO мы планируем провести не ранее 2024 года, это касается тех проектов, которые мы начинали в 2021 году. На сегодняшний день всё ведёт к тому, чтобы рынок двигался в таком ритме и этом направлении.

— Как, на ваш взгляд, изменится рынок?

— Как я говорил ранее, рынок, безусловно, будет меняться как для консультантов, так и для инвесторов. Изменится состав профессиональных участников рынка, которые выводят компании на биржу. Останутся далеко не все, а только те, кто сумеет перестроиться под новую реальность. Мы со своей стороны всё так же будем оказывать комплексные услуги по подготовке, продаже облигаций, при этом будем усиливать новое направление — IPO. 2022 год стал сложным для рынка. Но эти сложности также открыли огромные перспективы.

— У инвесторов потеряно доверие к фондовому рынку? Падение акций, дивиденды «Газпрома», проблемы с получением купонов и ликвидностью евробондов, дефолты на рынке влияют на отток денег? Как вы оцениваете этот риск?

— В какой-то момент доверие со стороны инвесторов действительно пошатнулось. В той ситуации, в которой оказалась наша экономика, это было закономерным явлением. Сейчас оно восстанавливается, инвесторы активны на рынке и продолжают вкладывать свои средства. Отдельно стоит отметить, что доля и значимость частных инвесторов растут. В перспективе ближайших двух-пяти лет у них просто не останется выбора, биржа станет одним из немногих вариантов, куда можно вкладывать деньги.

Данные Московской биржи

В ближайшее время мир ждёт глобальный экономический кризис, который отразится в первую очередь на всех мировых фондовых рынках. На Россию этот кризис также повлияет, но несколько иначе: у нас кризис уже начался, и глобальная рецессия не окажет на нас столь сильного воздействия, как могла бы. Но отмечу, что кризис никак не противоречит предстоящему росту популярности IPO, как можно подумать, — кризис в данном случае только усилит перспективы этого инструмента. Всё это будет способствовать более мягким последствиям, в сравнении с тем, с чем столкнутся другие страны.

Правительство уже сейчас думает над этим вопросом, и его стратегия будет сводиться к привлечению частных инвесторов на биржи. Как сказал заместитель министра финансов Алексей Моисеев, «фондовый рынок в России будет развиваться отчасти от безысходности, отчасти от действий в этом направлении государства». Так что всё говорит о том, что в ближайшие годы нас ждёт волна IPO, обречённых на успех, в том числе потому что альтернатив у инвесторов останется не так уж много. И компаниям, которые хотят оказаться в числе первых, кто поборется за внимание инвесторов, необходимо начинать подготовку уже сейчас.

Продуктовый ритейл в 2022 г. отделался достаточно незначительными потрясениями. С одной стороны, оборот розничной торговли пищевыми продуктами за год, вероятно, упадет примерно на 3% к предыдущему году. С другой — число магазинов растет, а отечественный производитель увеличивает свою долю рынка. Но есть и третья, менее очевидная сторона, — взаимоотношения, порой перерастающие в полноценное противостояние, торговых сетей и поставщиков. Пока производители годами ждут возможности представить свою продукцию на полках, розничные ритейлеры расширяют ассортимент собственных торговых марок. О том, возможен ли компромисс на фоне общеэкономических потрясений, — в аналитическом обзоре Boomin.

Как торговые сети переживают штормовой 2022 г.?

Рынок продуктового ритейла наименее подвержен существенным изменениям в кризисное время. Причина — возможность переложить инфляцию на покупателей. Продукты питания пользоваться спросом у населения будут всегда, изменяются только потребительские предпочтения и содержание корзины. Зависимость от импорта у продуктовых ритейлеров также меньше, чем у представителей других рынков. Тем не менее, экономические колебания не обошли стороной торговые сети.

Оборот розничной торговли пищевыми продуктами по итогам 2021 г. составил 18 552 млрд рублей, что превысило предыдущий период на 11%. В 2022 г., согласно прогнозу социально-экономического развития РФ на 2023-2025 гг., по базовому сценарию ожидается снижение оборота всей розничной торговли на 6,1%. В III квартале в структуре оборота розничной торговли удельный вес пищевых продуктов составил 48,9%. Указанный прогноз, информация о доли торговли пищевыми продуктами и фактические данные по результатам 9-ти месяцев 2022 г. позволяют выдвинуть гипотезу: к концу 2022 г. оборот розничной торговли пищевыми продуктами немногим преодолеет отметку в 18 000 млрд рублей. То есть снижения даже в этой, казалось бы, стабильной сфере избежать, скорее всего, не удастся: падение составит -3% к 2021 г.

Однако, несмотря на небольшое снижение оборота розничной торговли в денежной выражении, число магазинов уже показывает прирост на 12% в сравнении с 2021 г. (82 254 магазина по данным на июль 2022 г. против 73 560 магазинов по итогам всего 2021 г.). Почти 70% от числа всех магазинов занимают такие продуктовые сети, как «Магнит» (24%), X5 Retail Group (24%), Mercury Retail Group (20%).

Примечательно, что основной рост приходится на дискаунт-сегмент и формат магазинов «у дома». Компания «Магнит» расширила сеть дискаунтеров «Моя Цена» до 500 штук и планирует открыть еще 200 магазинов на территории России до конца 2022 г. «X5 Retail Group» также фокусируется на развитие магазинов «Пятерочка» внутри жилых комплексов и дискаунтеров «Чижик». Mercury Retail Group развивает сеть магазинов «Красное&Белое». Увеличение сетей магазинов отразилось и на улучшении финансовых результатов ведущих ритейлеров, что сопровождается ростом стоимости большинства продуктов питания из-за инфляции.

Привело ли сокращение импорта к усилению позиций местного производства?

Сокращение импорта и развитие внутреннего производства в результате санкционного давления, позволило российским производителям увеличить долю рынка до 83%. Наибольший прирост отечественного производства к июлю 2022 г. наблюдается у таких продуктов, как «Снеки», «Замороженная еда» и «Шоколад», а также алкогольная продукция и пиво.

Интересно положение дел и во внутренней структуре отечественного производства. Речь идет о росте локальной продукции на полках федеральных и региональных торговых сетей. В среднем на местные продукты приходится 22% ассортимента торговых сетей. Ежегодно в общей структуре этот рост в среднем составляет 2-3 п.п.

Уровень дифференциации доли местной продукции можно проследить по отдельным продовольственным категориям. Так, производители молочной продукции занимают до 40%, поставщики кондитерских изделий — порядка 24-25%. Популярно и локальное производство алкоголя — 20%.

В некоторых регионах, например в Сибири и на Дальнем Востоке, доля товаров местных производителей в 2022 г. достигает 30%. Действительно, геополитические события сыграли некоторым производителям на руку.

Так, ООО «Кузина» тоже отметило положительные результаты в работе с торговыми сетями: был подписан договор с крупной региональной торговой сетью «Красный Яр» (г. Красноярск) о поставках злаковых батончиков. Затем эмитент приступил к переговорам с крупным ритейлером из Уфы. Также продолжается активное сотрудничество с «Ашаном» и «Пятерочкой».

Другой пример — ООО «Фабрика ФАВОРИТ». Компания и ранее активно сотрудничала с торговыми сетями. Продукция предприятия представлена на полках таких ритейлеров, как «Магнит», «Метро», «Быстроном», «Ашан», «Ярче», «Пятерочка», «Мария-Ра», «Фермер Центр», «Реми» и «Самбери», при этом каждый раз объемы поставок становятся больше, а взаимоотношения — крепче.

«Мы не испытываем особых осложнений в работе с партнерами. После февраля 2022 г. многие из них лояльно относились к вопросам изменения цен или недопоставок товаров из-за смены поставщиков сырья или решения логистических вопросов», — рассказал директор ООО «Фабрика ФАВОРИТ» Борис Дегтярев.

В 2022 г. производитель икры и рыбных консервов, ПК «СМАК», достиг значительных успехов в вопросе расширения клиентского портфеля: начались отгрузки продукции в торговые сети «Ашан» и «Лента», продолжается работа с крупными федеральными сетями «Светофор», «Перекресток», «Верный» и др. В планах первые отгрузки в «Магнит», договор уже заключен. Однако причина данных успехов, по мнению представителей компании, кроется не во внешней обстановке, а в пролонгированной работе с клиентами и в постоянном поиске взаимовыгодных компромиссов.

«Мы никогда не испытывали сложностей со входом в сеть, нам не отказывали в сотрудничестве. Со многими мы начинаем работу по конкретным регионам, а после выходим на другие территории. Например, сейчас расширяем присутствие в «Ленте», заключаем договор на федеральные поставки. Торговые сети, как правило, ведут себя адекватно. Есть, конечно, нюанс, связанный с тем, что подписание контракта, обсуждение объемов, сроков и т.д. — это процесс, похожий на очередь. Мы всегда в состоянии ожидания. Например, с «Магнит» договор заключали больше года, теперь ждем, когда освободятся квоты. Но это не та проблема, которая возникла сегодня, каких-то изменений в характере сотрудничества после февраля мы не заметили», — прокомментировал директор ООО ПК «СМАК» Андрей Черепенников.

Всё ли так гладко?