Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Рейтинг компании формируется автоматически на основе сопоставления двух десятков показателей финансовой отчетности.

В разделе «Финансы» в карточках эмитентов помимо основных данных бухгалтерской отчетности, которые подгружаются с сервиса налоговой службы, можно узнать рейтинг компании по версии Boomin.

Рейтинг Boomin формируется на основании 23-х показателей, характеризующих бизнес эмитента:

изменение оборачиваемости дебиторской задолженности;

изменение оборачиваемости кредиторской задолженности;

средний рост выручки;

средний рост EBIT;

средний рост ЧП.

Каждый показатель имеет свою степень градации и рейтинг:

высокий (1,5);

надежный (1,25);

удовлетворительный (1);

низкий (0,75);

неудовлетворительный (0).

Степень градации показателей зависит от отрасли эмитента и объема бизнеса (выручки). Для каждой отрасли определен свой объем выручки, который соответствует крупному, среднему и малому бизнесу. В сегменте «Общественное питание» крупный бизнес начинается с выручки 5 млрд рублей, а мелкий заканчивается на отметке 800 млн рублей. В сетевом ритейле крупным считается бизнес с выручкой от 20 млрд рублей, мелкий — до 7 млрд рублей.

В итоге мы получаем значение, которое лежит в пределах от 0 до 1,5 и уровень рейтинга соответствует следующим границам:

неудовлетворительный (<0,75);

низкий (0,75-1);

удовлетворительный (1-1,2);

надежный (1,2-1,3);

высокий (>1,3).

Конечно, автоматическая оценка бизнеса по данным бухгалтерской отчетности не всегда может отражать действительные риски эмитента, особенно в специфических отраслях (например, строительство или финансы), но общий рэнкинг эмитентов методика позволяет построить, а также увидеть его динамику.

Приведем пару примеров. В 2021 г. рейтинг «Сибэнергомаш-БКЗ» был автоматически существенно понижен системой Boomin. Сразу вопрос: почему? Изучив данные в таблице, можно предположить, что, скорее всего, это произошло из-за падения рентабельности. Выручка компании существенно выросла, а прибыль при этом снизилась. Да и рост долга обогнал рост выручки.

А рейтинг «ЕвроТранса» вообще находится на неудовлетворительном уровне. И это объяснимо. При выручке 35-50 млрд рублей компания показывает или убытки, или незначительную чистую прибыль, при этом эмитент имеет долги на 20 млрд рублей.

По двум делам, инициированным представителем владельцев облигаций, арбитражный суд удовлетворил ходатайство эмитента, по другим двум — оставил без удовлетворения. Апелляционные жалобы ответчика по искам от частных инвесторов суд также не поддержал.

Арбитражный суд города Москвы удовлетворил ходатайства ООО «ОР» (прежнее название — «Обувь России», входит в ПАО «OR GROUP») о привлечении OR GROUP в качестве третьего лица в делах о задолженности эмитента перед владельцами облигаций серий 001Р-01 и 001-02, где истцом выступает ПВО «Регион Финанс». Ранее такое же решение суд принял по выпускам серий 001Р-02, 002Р-03 и 002Р-04. Судебные заседания отложены на 5 и 17 апреля соответственно.

По выпуску серии 001-03 Девятый арбитражный апелляционный суд оставил решение Арбитражного суда города Москвы от 23 ноября 2022 г. без изменения, а апелляционную жалобу — без удовлетворения. Задолженность эмитента перед инвесторами по этому иску составляет 500 млн рублей плюс накопленный купонный доход (НКД) в размере 14,18 млн рублей. Как сообщили Boomin в OR GROUP, компания готовит апелляционную жалобу. На это у нее есть время до 14 апреля.

Еще одну апелляционную жалобу ОР готовит по выпуску серии 002-02. Арбитражный суд Москвы удовлетворил требование компании «Регион Финанс» о взыскании с эмитента 127,18 млн рублей номинальной стоимости бумаг плюс НКД в размере 4 млн рублей.

По выпуску серии 002-04 судебное заседание отложено до 5 апреля в связи с болезнью судьи.

Не внял суд доводам эмитента и по другим искам владельцев облигаций. Девятый арбитражный апелляционный суд оставил в силе решение нижестоящей инстанции по делу ИП Осиновский Антон Леонидович против ОР. Задолженность перед предпринимателем составила 17,6 млн рублей. ОР подал апелляционную жалобу. Жалобы эмитент направил и по искам Михаила Агонина и Евгения Кузьмичева. В первом случае долг компании составил 295 тыс. рублей, во втором — 1,1 млн рублей. Эмитент заявил ходатайства об объединении дел с иском «Регион Финанс», но суд в этом ему отказал.

При этом Арбитражный суд города Москвы оставил без рассмотрения исковое заявление от Рената Шайгарданова. «Истец трижды проигнорировал требования суда об обязательности явки, не явившись в предварительное судебное заседание и дважды не явившись в судебные заседания, хотя явка признавалась судом обязательной», — говорится в определении суда.

Брокерские и индивидуальные инвестиционные счета (ИИС) компании в автоматическом режиме перешли на обслуживание банка.

24 марта ИК «Септем Капитал» решением единственного участника от 20 декабря 2022 г. присоединился к Совкомбанку. С этого дня все брокерские счета и ИИС инвесткомпании перешли на обслуживание банка. Как пояснили в ПАО «Совкомбанк», реорганизация «направлена на повышение конкурентоспособности и качества финансовых услуг, предоставляемых на рынке ценных бумаг, а также оптимизацию бизнес-структуры группы банка».

Переход на обслуживание в Совкомбанк произойдет в автоматическом режиме. В результате слияния клиентам ИК «Септем Капитал» стали доступны сделки с высокодоходными облигациями и акциями крупнейших российских компаний, торговля юанем, а также аналитика от партнеров банка в мобильном приложении «Совкомбанк Инвестиции». После перехода на обслуживание в Совкомбанк тарифные планы продолжат действовать на прежних условиях.

Напомним, Совкомбанк в декабре 2019 г. купил 50,1% «Септем Капитал» за 44 млн рублей, через год доля в инвесткомпании была увеличена до 74,99%, а в апреле 2021 г. достигла 100%. На момент покупки собственниками ИК «Септем Капитал» выступали Денис Кучкин, Денис Козлов, Денис Зибарев, Игорь Лаухин и Дмитрий Титенок. Но в феврале 2022 г. «Совкомбанк» неожиданно вышел из капитала инвесткомпании. Новым собственником стал Илья Станиславский, родственник совладельца «Совкомбанка» Дмитрия Хотимского. Через два месяца банк передумал и снова стал владельцем «Септем Капитал».

Московская лизинговая компания взяла курс на топ-50 лучших компаний страны.

По данным рэнкинга лизинговых компаний России по версии рейтингового агентства «Эксперт РА», «ДиректЛизинг»занял 54 место по объему нового бизнеса в 2022 г. Таким образом, организация поднялась сразу на 25 позиций. Объем нового бизнеса составил 1,35 млрд рублей.

«Значимым достижением для нас стал рост объема нового бизнеса в сегменте «медицинская техника и фармацевтическое оборудование». За год компания поднялась сразу на 18 позиций и сейчас занимает седьмое место в классификации агентства «Эксперт РА». Это направление в спектре лизинговых услуг становится всё более востребованным», — заключил генеральный директор компании «ДиректЛизинг» Виктор Бочков.

По его словам, компания взяла курс на топ-50 крупнейших лизинговых организаций страны.

По числу заключенных сделок «ДиректЛизинг» поднялся на 11 позиций и занял 45 место. По объему лизингового портфеля компания взлетела на 24 позиции и теперь находится на 62 месте. За год лизинговый портфель «ДиректЛизинга» вырос на 42%, составив 2,28 млрд рублей.

Всего в рэнкинге «Эксперт РА» приняли участие 116 лизинговых компаний страны.

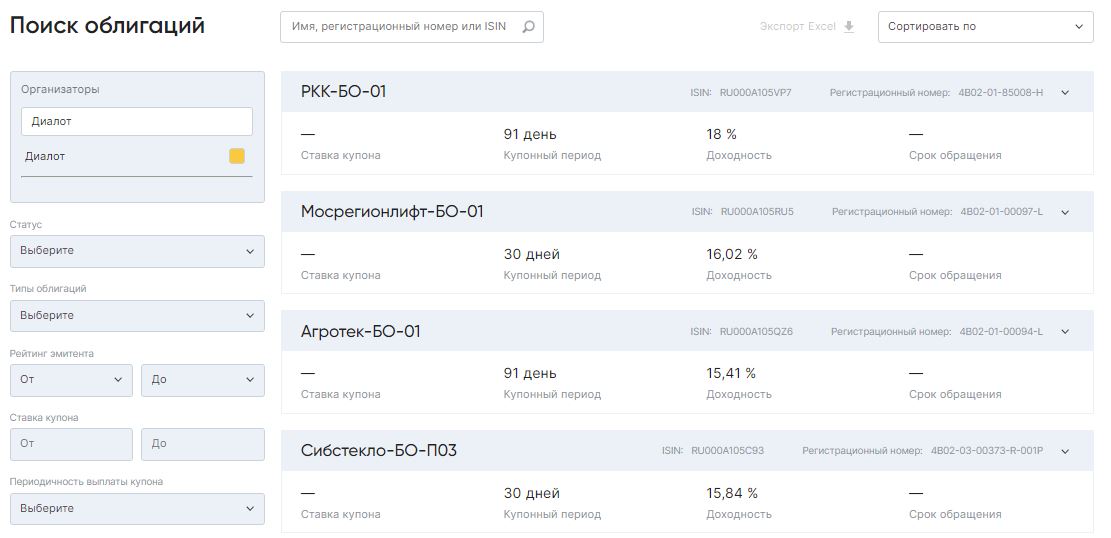

Новый функционал позволяет отфильтровать высокодоходные облигации по двенадцати критериям, включая тип бумаги, ее текущий статус, периодичность выплаты купона, наименование организатора и рейтинг эмитента.

Если пользователь портала задался целью найти выпуски облигаций конкретного эмитента, он легко ее достигнет. Достаточно вбить в верхнее окно название компании, регистрационный номер выпуска или ISIN.

А если кликнуть на окно «Сортировать по...», то бумаги эмитента можно проранжировать по возрастанию/убыванию эффективной доходности к погашению или по возрастанию/убыванию ставки купона.

При выборе облигаций для покупки многие инвесторы отталкиваются от организатора выпусков, репутации которого они доверяют. Boomin предоставляет возможность отфильтровать бумаги по 32 организаторам.

Опция поиска «Статус» позволяет сделать выборку облигаций по шести параметрам — «Дефолт», «Размещается», «Готовится», «Погашен», «В обращении» и «Аннулирован». В соседнем окне можно задать тип облигаций: коммерческие, классические или биржевые.

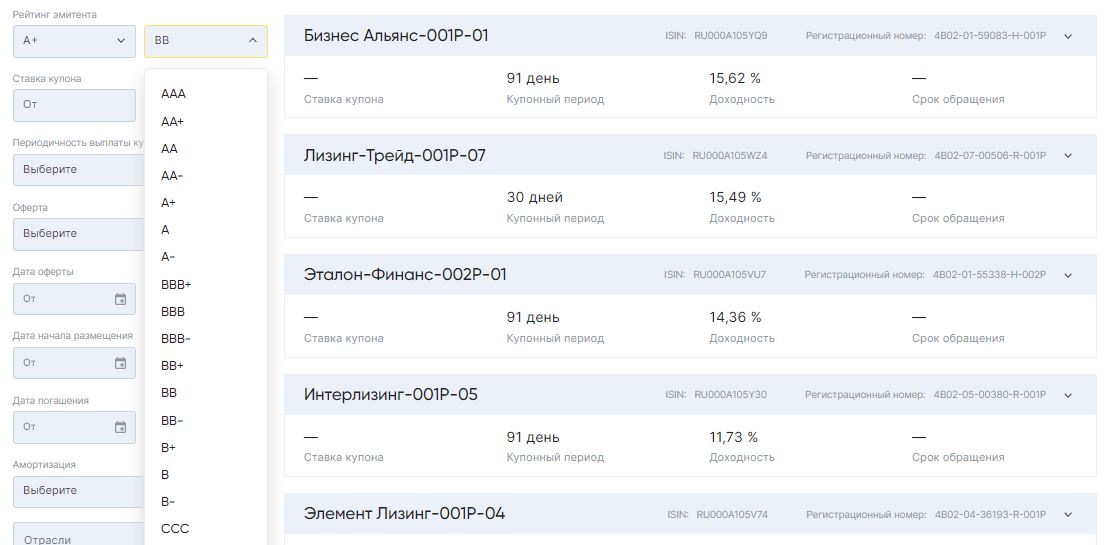

Рейтинг или его отсутствие — часто первое, на что обращают внимание инвесторы при оценке привлекательности бумаг. На Boomin заложена возможность отсеивать эмитентов, начиная от «нет рейтинга» до AAA. Да, мы знаем, что верхней отсечкой ВДО считается ступень никак не выше A-. Но мы (как и эмитенты ВДО) развиваемся. И в нашей картотеке есть компании, которые пару-тройку лет назад начинали как ВДО, а сейчас имеют рейтинг A+. Те же «Позитив Текнолоджиз» или «Балтийский Лизинг».

Ну какой же поиск облигаций без возможности выбрать бумаги по доходности?! Всё как на ладони. Считаете эмитента прижимистым или подозрительно щедрым — помните о возможности пропустить предложение через сито кредитного рейтинга.

А еще бумаги можно отфильтровать по оферте, датам начала размещения и погашения, наличию или отсутствую амортизации.

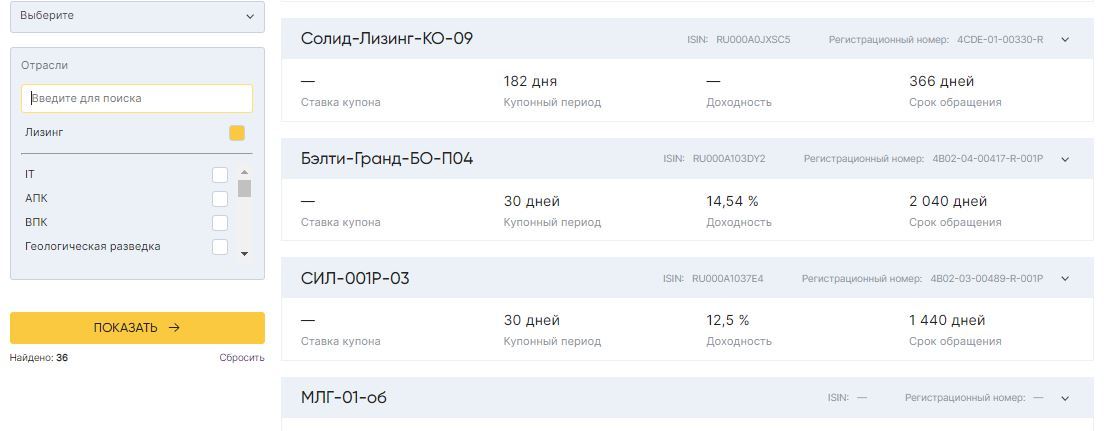

Наконец, выбор эмитентов можно задать по отрасли. Фильтр поиска содержит 37 отраслей — от IT до «Энергетики».

Для большей наглядности полученный в результате выборки результат можно экспортировать в Excel и распечатать. Каждый из параметров поиска в «экселевской» таблице представлен отдельной колонкой.

Главная ценность поиска облигаций на Boomin — возможность всего за несколько минут найти лучшие предложения по заданным параметрам. Например, инвестор хочет найти на рынке ВДО аналог краткосрочного депозита, но с большей доходностью. Для этого нужно отсортировать все бумаги до погашения, а потом — по доходности. При этом мы рекомендуем дополнительно с помощью фильтра «Статус» исключить дефолтные бумаги. Всё, что с доходностью выше ставки по депозиту, заслуживает внимание.

Или другой пример: инвестор хочет получать ежемесячный доход в размере от 15% годовых. В этом случае в параметрах выборки нужно задать ежемесячную периодичность выплаты купона и установить параметр ставки от 15% и выше. Полученный результат следует упорядочить по доходности. Всё, что выше по доходности 15%, можно рассматривать.

При принятии решения о покупке бумаг нелишним будет зайти в карточку эмитента и ознакомиться с последними новостями о компании.

«Юнисервис Капитал» направил письмо в Минэкономразвития с просьбой актуализировать критерии включения предприятий в реестр МСП.

Впервые это предложение основатель инвестиционной компании «Юнисервис Капитал» Алексей Антипин озвучил в рамках Красноярского Экономического форума 2 марта. По инициативе компании инициатива вновь была изложена уже в рамках прошедшего накануне очередного заседания Экспертного совета при Сибирском ГУ Банка России. В обоих случаях, идея нашла поддержку как у представителей Банка России, так и у участников мероприятий — представителей финансовой сферы и реального бизнеса.

Ограничение по выручке для субъектов МСП не пересматривались с августа 2016 года. То есть максимальное значение выручки, к примеру, для субъекта среднего предпринимательства — 2 млрд рублей было установлено в ценах 2016 года. А официальная инфляция за период с 2016 года составила 42%. Таким образом, рост доходов у многих компаний и грозящее (или уже произошедшее) исключение из числа субъектов МСП обусловлено не принципиальным ростом масштабов бизнеса, а ростом цен. Следовательно, исключение из числа субъектов МСП по этому критерию не совсем справедливо.

Наличие компании в реестре субъектов МСП (в статусе микро, малого или среднего предприятия) дает бизнесу доступ к различным мерам поддержки: льготному кредитованию, субсидиям при покупке оборудования, и даже позволяет субсидировать часть затрат на выпуск и обслуживание облигаций.

Озвученное специалистами «Юнисервис Капитал» предложение, в частности, опирается на необходимость пересмотреть параметры исходя из фактической инфляции за прошедшие 7 лет и, возможно, прогнозируемой инфляции на ближайшие 1–2 года. Авторы предлагают изменить критерии выручки: для микропредприятий — до 171 млн рублей (вместо нынешних 120 млн); малые предприятия — до 1,138 млрд рублей (вместо 800 млн); средние предприятия — до 2,845 млрд рублей (вместо 2 млрд).

«К этой мысли, мы, как компания, которая много и часто взаимодействует в том числе и с Минэкономразвития, пришли эмпирическим путем — некоторые наши клиенты, которые ранее получали субсидии, в этом году, после сдачи годовой отчетности, уже не смогут претендовать на них, из-за роста выручки. Проанализировав причины роста, я убедился, что он во многом обусловлен инфляцией», — комментирует инициативу Алексей Антипин.

Письмо с описанием предложения было направлено от имени инвестиционной компании «Юнисервис Капитал» в адрес Минэкономразвития. Компания также решила опубликовать шаблон письма в общем доступе для того, чтобы все заинтересованные лица, могли также направить его в адрес ведомства уже со своей подписью.

Инвестиционная платформа Boomin.ru приглашает к сотрудничеству авторов — думающих и, что очень важно, «пишущих» аналитиков. У нас всегда есть темы на выбор, мы даем подробные техзадания к каждой статье, на помощь автору всегда придут редактор и корректор. Ну и главное — мы щедро оплачиваем авторские аналитические материалы.

От вас — опыт написания аналитических обзоров по отраслевым рынкам, различным сегментам фондового рынка, разбор отчетности эмитентов и т.д. От нас — интересные задачи, создание (при вашем желании) авторской колонки, продвижение ваших материалов на профильных ресурсах и достойная оплата. В случае, если ваш основной работодатель против совмещения, опубликуем ваши материалы анонимно. По поводу сотрудничества пишите нам в телеграм: @GlavRedBoom.

Суммарный объем торгов на вторичном рынке по пяти биржевым выпускам эмитента составил 86,7 млн рублей. Инвесторы получили перечисленный эмитентом купонный доход в размере 10,6 млн рублей.

Итоги торгов

В выпусках «Пионер-Лизинга» инвесторы могут найти бумаги на любой вкус: и 12% ежемесячный депозит (по выпуску серии БО-П01 предусмотрены ежемесячные оферты) и выпуски, привязанные к ставке Банка России и RUONIA.

Объемы торгов бумагами также впечатляют, ликвидности достаточно, однако при волатильности рынка дополнительный доход получить не получится, здесь скорее идея «защитной» бумаги при ожидании роста ставок. Ставка ЦБ сейчас невысока, поэтому предлагаемая эмитентом премия в 4-6% не выводит купонную доходность выше 15% годовых, что сказывается и на котировках. Наиболее длинные выпуски без оферт еще в январе торговались ниже 90% от номинала. Однако февраль порадовал инвесторов: котировки поднялись почти до 95% от номинала, правда, на закрытии снизились до 93% и 91% по выпускам серии БО-П02 и БО-П03 соответственно.

Выпуск серии БО-П04 с ежеквартальными офертами торгуется по номиналу, но есть и заметные колебания, уводящие цену выше или ниже на пару процентов единичными сделками.

В выпуске серии 01, который находится в процессе размещения, можно «половить» дополнительный доход, выставляя объемы чуть ниже 99% от номинала. Вполне можно добавить 1% в месяц к купонной доходности.

Если посмотреть объемы торгов и среднюю величину сделки, то очевидно, что бумагой торгуют достаточно крупные инвесторы, а последний выпуск так и вообще предназначен только для квалифицированных инвесторов.

Купонные выплаты

Купонные выплаты по выпуску серии БО-П02 начислены из расчета 13,75% годовых. Общая сумма выплат по выпуску составила 3 390 000 рублей (48-й купон), по одной бумаге — 11,3 рублей.

Десятилетний выпуск биржевых облигаций серии БО-П02 (4B02-02-00331-R-001P) объемом 300 млн рублей был размещен эмитентом в период с марта по сентябрь 2019 г. По выпуску предусмотрено 120 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона привязана к ключевой ставке Банка России.

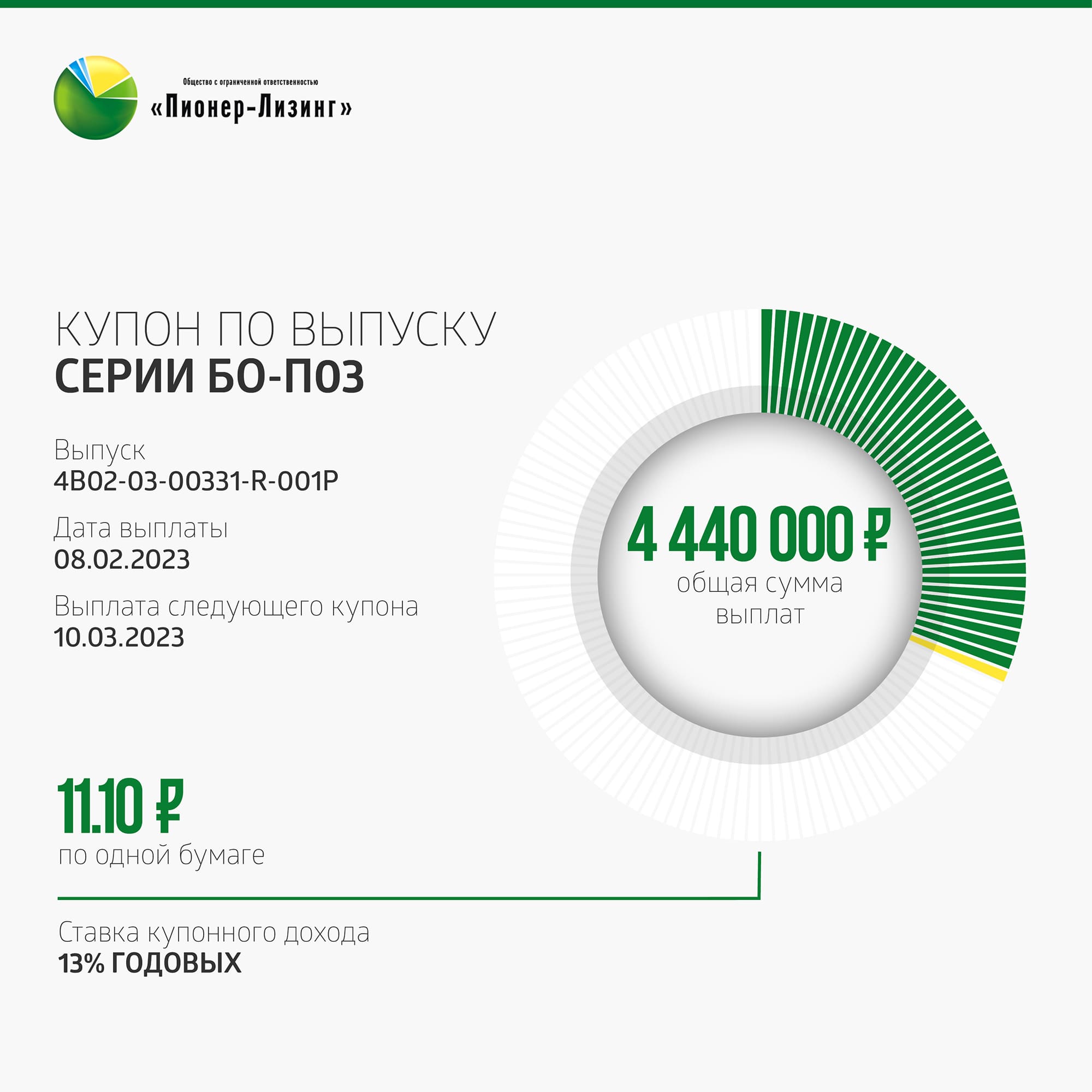

Купонные выплаты по выпуску серии БО-П03 начислены из расчета 13,5% годовых. Общая сумма выплат по выпуску составила 4 440 000 рублей (39-й купон), по одной бумаге — 11,1 рублей.

Десятилетний выпуск биржевых облигаций серии БО-П03 (4B02-03-00331-R-001P) объемом 400 млн рублей был размещен эмитентом в период с ноября 2019-го по август 2020 гг. По выпуску предусмотрено 120 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона привязана к ключевой ставке Банка России.

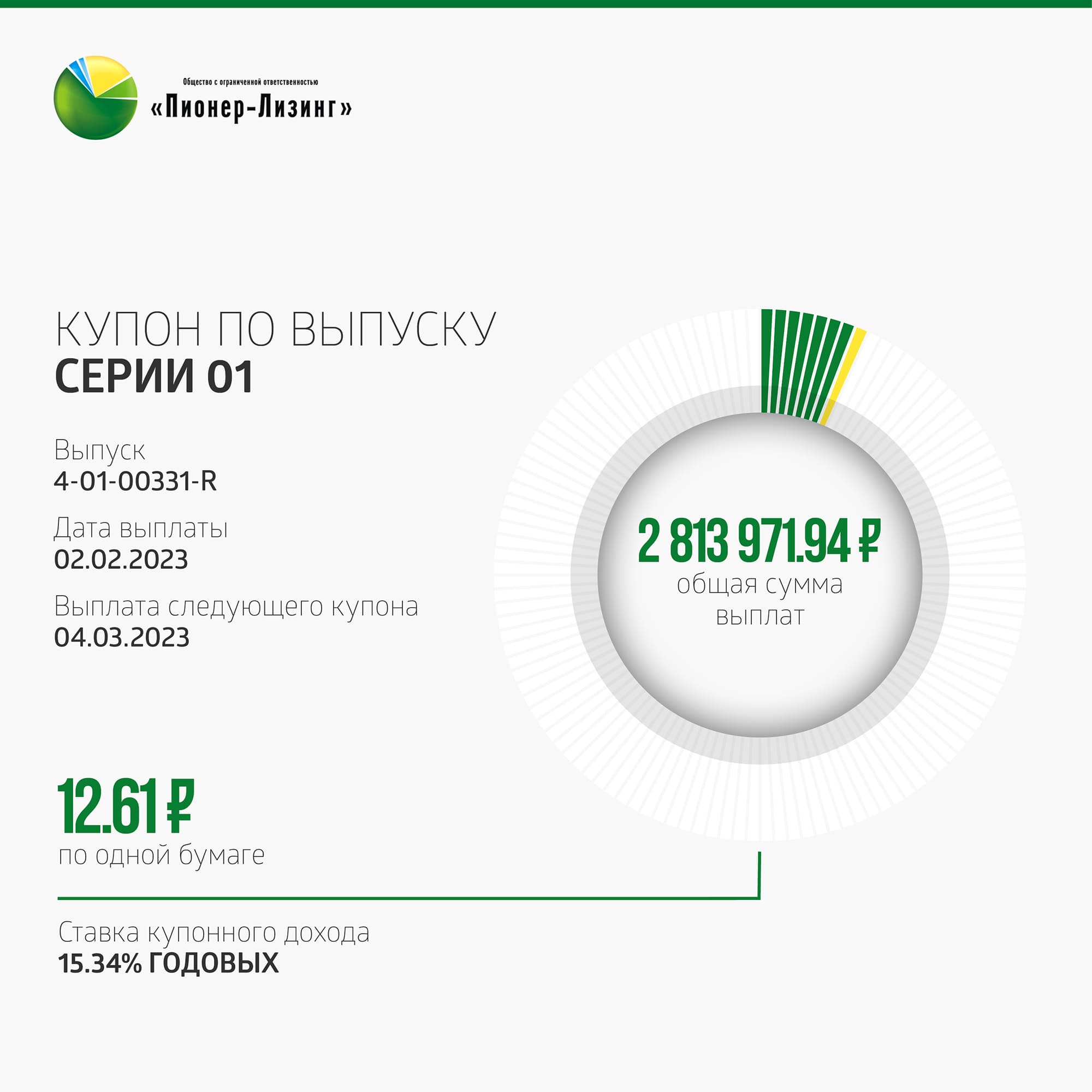

Купонные выплаты по выпуску серии 01 (Пионер-Лизинг БР5) начислены из расчета 15,34% годовых. Общая сумма выплат по выпуску составила 2 813 971,94 рублей (8-й купон), по одной бумаге — 12,61 рублей.

Размещение десятилетнего выпуска облигаций серии 01 (4-01-00331-R) номинальным объемом 400 млн рублей стартовало в июне 2022 г. Бумаги предназначены для квалифицированных инвесторов. По выпуску предусмотрено 120 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Выплаты осуществлены по 223 154 бумагам. Ставка купона определяется исходя из значения срочной шестимесячной процентной ставки RUONIA + 7%.

Таким образом, общая сумма выплат по трем выпускам составила 10 643 971,94 рубль.

Справка:

ООО «Пионер-Лизинг» — холдинговая компания, одним из ключевых направлений деятельности которой является лизинг. Организация осуществляет деятельность с 2005 г., оказывает услуги по всей России. «Пионер-Лизинг» специализируется на лизинге автотранспорта, спецтехники, оборудования и недвижимости для малого и среднего бизнеса. Владеет дочерними обществами — АО «НФК-Сбережения», АО «НФК-ФинТех» и АО «НФК-СИ».Компания имеет действующий кредитный рейтинг на уровне В+(RU) со стабильным прогнозом от АКРА.

На протяжении многих лет «Пионер-Лизинг» своевременно исполняет обязательства перед инвесторами, заслужив репутацию надежного эмитента. Бессрочную программу биржевых облигаций, которая предусматривает привлечение до 10 млрд рублей, компания зарегистрировала весной 2018 г. С тех пор «Пионер-Лизинг» эмитировал пять выпусков облигаций, доступных инвесторам на вторичных торгах Московской биржи. Сейчас продолжается размещение 5-го выпуска (ПионЛизБР5), предназначенного для квалифицированных инвесторов. Выпуск доступен в системе Boomerangc кешбэком 0,5%.

Привлеченные на публичном долговом рынке инвестиции компания направляет на финансирование новых договоров лизинга.

-------------------------

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

После введения санкций против крупнейших российских банков, предоставляющих в том числе брокерские услуги, встал вопрос о переводе активов их клиентов другим профучастникам рынка. О том, необходимо ли платить налог на доходы физических лиц в связи с переведенными в 2022 г. ценными бумагами и денежными средствами от одного брокера к другому, а также как учесть принимающим брокером расходы на приобретение таких бумаг частными инвесторами, рассказывает автор Telegram-канала «Инвестиционные налоги», эксперт в области налогообложения Дмитрий Осипов.

Весной 2022 г. многие инвесторы в связи с ограничениями, принятыми иностранными государствами в отношении некоторых российских финансовых компаний, столкнулись с централизованным переводом своих иностранных активов от одной финансовой организации к другой. Это было сделано для исключения возможности ограничения торговли такими активами. При этом в определенных случаях иностранные активы передавались вместе с российскими активами, находящимися на одном брокерском счете.

Например, так поступил банк ВТБ, из пресс-релиза которого следует, что в связи с ограничениями, наложенными иностранными государствами на банк, тот принял решение передать обслуживание иностранных ценных бумаг в другие ведущие финансовые организации России. В пресс-релизе банк сообщил о завершении перевода активов более чем 50-ти профессиональным участникам рынка ценных бумаг, что позволило сохранить такие активы их клиентам.

В соответствии с пунктом 1 статьи 226.1 Налогового кодекса Российской Федерации (далее — НК РФ) налоговая база, в частности по операциям с ценными бумагами, определяется налоговым агентом по окончании налогового периода, если иное не установлено статьей 226.1 НК РФ.

В свою очередь пунктом 7 статьи 226.1 НК РФ определено, что исчисление и удержание суммы налога производятся налоговым агентом при осуществлении операций с ценными бумагами и операций с производными финансовыми инструментами в порядке, установленном главой 23 НК РФ, в следующие сроки:

по окончании налогового периода;

до истечения налогового периода;

до истечения срока действия договора в пользу физического лица.

Исчисление и уплата суммы налога в отношении доходов по ценным бумагам производятся налоговым агентом при осуществлении выплат такого дохода в пользу физического лица в порядке, установленном главой 23 НК РФ.

При этом пунктом 10 статьи 226.1 НК РФ установлено, что под выплатой денежных средств понимается выплата налоговым агентом наличных денежных средств налогоплательщику или третьему лицу по требованию налогоплательщика, а также перечисление денежных средств на банковский счет налогоплательщика или на счет третьего лица по требованию налогоплательщика.

Разберем три вышеуказанных ситуации, при которых налоговый агент исчисляет и удерживает налог, более подробно.

По окончании налогового периода. Если физическое лицо в течение налогового периода совершало сделки по продаже ценных бумаг, но денежных средств с брокерского счета не выводило, то налог налоговым агентом будет удержан только по окончании налогового периода.

До истечения налогового периода. Если физическое лицо в течение налогового периода совершало сделки по продаже ценных бумаг и частично либо полностью вывело денежные средства с брокерского счета, то налог налоговым агентом будет удержан до истечения налогового периода.

До истечения срока действия договора в пользу физического лица. Ситуация аналогична предыдущей. Разница лишь в том, что физическое лицо выводит денежные средства с брокерского счета в связи с истечением срока действия договора.

Необходимо ли в связи с вышеуказанными нормами перевод ценных бумаг и денежных средств от одного брокера к другому рассматривать как осуществление выплаты дохода по ценным бумагам в пользу физического лица? Да, если бы не специальная оговорка в НК РФ, которая появилась благодаря Федеральному закону от 14.07.2022 №323-ФЗ как раз в целях урегулирования данной ситуации.

Так, в соответствии с пунктом 10 статьи 226.1 НК РФ (в редакции вышеуказанного Федерального закона) под выплатой денежных средств в целях статьи 226.1 НК РФ понимается выплата налоговым агентом наличных денежных средств налогоплательщику или третьему лицу по требованию налогоплательщика, а также перечисление денежных средств на банковский счет налогоплательщика или на счет третьего лица по требованию налогоплательщика, за исключением случаев перевода денежных средств от одного налогового агента другому налоговому агенту в 2022 г. при передаче всех прав и обязанностей по соответствующему брокерскому договору от одного налогового агента другому налоговому агенту.

Выплатой дохода в натуральной форме в целях статьи 226.1 НК РФ признается передача налоговым агентом налогоплательщику (или по указанию налогоплательщика третьим лицам) ценных бумаг со счета депо (лицевого счета) налогового агента или счета депо (лицевого счета) налогоплательщика, по которым налоговый агент наделен правом распоряжения, за исключением случаев перевода ценных бумаг со счета депо (лицевого счета) налогового агента или со счета депо (лицевого счета) налогоплательщика на счет депо (лицевой счет) другого налогового агента или на другой счет депо (лицевой счет) налогоплательщика в 2022 г. при передаче всех прав и обязанностей по соответствующему брокерскому договору от одного налогового агента другому налоговому агенту.

Следовательно, в связи с переведенными ценными бумагами и денежными средствами в 2022 г. от одного брокера к другому у физического лица не возникает налогообложения налогом на доходы физических лиц. Кроме того, прошу обратить внимание на то, что Банк России на своем официальном интернет-сайте разместил ответы на часто задаваемые вопросы по поводу перевода активов другому брокеру.

Что касается вопроса учета принимающим брокером расходов на приобретение ценных бумаг физическим лицом, то необходимо отметить следующее.

Как мы уже отмечали, в случае, если физическое лицо в течение налогового периода совершало сделки по продаже ценных бумаг, но денежных средств с брокерского счета не выводило, то налог налоговым агентом будет удержан только по окончании налогового периода. Налоговый период (календарный 2022 г.) завершен, в связи с чем налоговый агент должен определить налоговую базу, исчислить и удержать налог по операциям с ценными бумагами.

Согласно пункту 14 статьи 214.1 НК РФ налоговой базой по операциям с ценными бумагами и по операциям с производными финансовыми инструментами признается положительный финансовый результат по совокупности соответствующих операций, исчисленный за налоговый период в соответствии с пунктами 6 – 13.2 статьи 214.1 НК РФ.

На основании пункта 12 статьи 214.1 НК РФ финансовый результат по операциям с ценными бумагами и по операциям с производными финансовыми инструментами определяется как доходы от операций за вычетом соответствующих расходов, указанных в пункте 10 статьи 214.1 НК РФ.

Пунктами 7 и 10 статьи 214.1 НК РФ определено, доходами по операциям с ценными бумагами признаются доходы от реализации (погашения) ценных бумаг, полученные в налоговом периоде.

Расходами по операциям с ценными бумагами, расходами по операциям с производными финансовыми инструментами признаются документально подтвержденные и фактически осуществленные налогоплательщиком расходы, связанные, в частности, с приобретением, реализацией, хранением и погашением ценных бумаг.

Следовательно, исчислить и удержать налог брокер должен в случае, если в завершившемся налоговом периоде физическое лицо совершало сделки продажи ценных бумаг и получило от них положительный финансовый результат. При определении финансового результата по операциям с ценными бумагами брокер учитывает доходы от продажи ценных бумаг и фактически осуществленные физическим лицом и документально подтвержденные расходы, которые связаны с приобретением и хранением ценных бумаг.

При определении налоговым агентом налоговой базы по операциям с ценными бумагами налоговый агент на основании заявления налогоплательщика может учитывать фактически осуществленные и документально подтвержденные расходы, которые связаны с приобретением и хранением соответствующих ценных бумаг и которые налогоплательщик произвел без участия налогового агента, в том числе до заключения договора с налоговым агентом, при наличии которого налоговый агент осуществляет определение налоговой базы налогоплательщика.

В качестве документального подтверждения соответствующих расходов физическим лицом должны быть представлены оригиналы или надлежащим образом заверенные копии документов, на основании которых это физическое лицо произвело соответствующие расходы, брокерские отчеты, документы, подтверждающие факт перехода налогоплательщику прав по соответствующим ценным бумагам, факт и сумму оплаты соответствующих расходов (пункт 4 статьи 226.1 НК РФ).

В случае, когда физическое лицо самостоятельно приняло решение о переводе ценных бумаг от одного брокера к другому, вышеуказанные документы ему необходимо будет запросить самому у брокера, от которого переводятся ценные бумаги, и предоставить их брокеру, к которому ценные бумаги будут переведены. При отсутствии таких документов расходы при реализации ценных бумаг будут равны нулю, а финансовый результат будет положительным, так как будет определяться только исходя из доходов от реализации ценных бумаг. В этом случае сумма налога будет существенна.

При централизованном переводе ценных бумаг, физическому лицу нет необходимости самостоятельно предпринимать какие-то действия для подтверждения фактически осуществленных расходов. Данную информацию брокер передает автоматически с переводом ценных бумаг другому брокеру.

Несмотря на это, с некоторых физических лиц налог все-таки мог быть удержан. Это было связано с тем, что брокеры попросту рисковали не успеть до конца 2022 г. передать сведения о расходах физических лиц на приобретение ценных бумаг, так как брокеру для подтверждения фактически осуществленных расходов необходимо было иметь оригиналы или надлежащим образом заверенные копии документов, на основании которых физическое лицо произвело расходы на приобретение ценных бумаг. Подробно об этой проблеме писала газета «Ведомости» в статье «Поменявшие брокеров из-за санкций инвесторы могут столкнуться с переплатой налогов».

Однако опасения брокеров были услышаны, и Федеральным законом от 28.12.2023 №565-ФЗ НК РФ был дополнен положением, позволившим брокеру для подтверждения фактически осуществленных расходов использовать не только оригиналы или надлежащим образом заверенные копии документов, на основании которых физическое лицо произвело расходы на приобретение ценных бумаг, но и их аналоги, полученные брокером с использованием системы электронного документооборота.

Так, согласно пункту 4 статьи 226.1 НК РФ (в редакции вышеуказанного Федерального закона) профессиональный участник рынка ценных бумаг, исполняющий обязанности налогового агента, получивший в 2022 г. ценные бумаги, принадлежащие налогоплательщику, от другого профессионального участника рынка ценных бумаг в связи с исполнением принятого (принятых) в 2022 г. решения (решений) Совета директоров Банка России о переводе таких ценных бумаг от одного депозитария другому депозитарию, при определении налоговой базы по доходам от операций с такими ценными бумагами вправе также учитывать фактически осуществленные расходы налогоплательщика, связанные с приобретением и хранением указанных ценных бумаг, на основании документов и (или) сведений, переданных ему этим другим профессиональным участником рынка ценных бумаг, в том числе с использованием системы электронного документооборота.

Подводя итог, хотелось бы отметить, что в целом российские брокеры (насколько это в их силах) успешно справились с текущими трудностями, вызванными ограничениями, принятыми иностранными государствами. Главным вызовом для брокеров теперь остается разблокировка иностранных активов, где уже имеются определенные положительные решения.

Сейчас стороны ведут переговоры о расширении сотрудничества.

«Группа «Продовольствие» расширяет ассортимент экспорта в Сербию. Наряду с отгрузками зерновых и масличных культур компания поставила в европейскую страну пробную партию вики посевной в объеме 110 тонн. Стоимость контракта — €48 тыс.

«Партию алтайской вики мы доставили в Сербию автотранспортом. Сегодня это самый экономичный и часто используемый способ транспортировки продовольствия в Европу. Товар ушел напрямую на склад получателя без промежуточных перегрузок», — рассказал Boomin директор «Группы «Продовольствие» Дементий Глухов.

Сейчас «Группа «Продовольствие» ведет переговоры с сербскими партнерами о дальнейших поставках. Рентабельность операций по экспорту алтайской вики в компании оценили в районе 20%.

Вика посевная — высококачественный корм для домашних животных, относится к яровым культурам. Растение содержит 46 кормовых единиц и 123 г протеина на 100 кг сухой травы.

.jpg)

.jpg)

.jpg)