Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

С учетом выплаты купонного дохода общая сумма платежа составила 1,24 млрд рублей.

АО «Коммерческая недвижимость ФПК «Гарант-Инвест» полностью погасило биржевые облигации серии 002Р-04 объемом 1,2 млрд рублей и выплатило купон. Общая сумма платежа составила 1 235,4 млн рублей — эта самая крупная единовременная выплата компании по облигационным обязательствам. Источниками средств для погашения стали текущая ликвидность, выручка от аренды и краткосрочные финансовые активы.

С выпуском серии 002Р-04 номинальным объемом 1,2 млрд рублей ФПК «Гарант-Инвест» вышла на биржу в октябре 2021 г. Ставка ежеквартального купона — 12% на весь период обращения. Номинальная стоимость одной бумаги составила 1000 рублей.

16 мая 2023 г. ФПК «Гарант-Инвест» начала размещение двухлетних облигаций серии 002Р-06 объемом 2 млрд рублей. Это 13-й выпуск компании. Условия выпуска предусматривают ежемесячную выплату купона по ставке 13% годовых. Размещение продлится до 14 июля 2023 г. Выпуск облигаций серии 002Р-06 доступен к приобретению в системе Boomerang. При покупке ценных бумаг на сумму более 150 тыс. рублей предусмотрен кешбэк в размере 0,5%.

АО «Коммерческая недвижимость ФПК «Гарант-Инвест» работает на рынке публичного долга с 2017 г. До погашения текущего выпуска компания выплатила обязательства по облигациям на общую сумму 12,8 млрд рублей, в том числе 4,4 млрд рублей купонных платежей. Восемь выпусков компания успешно погасила.

Эмитент имеет кредитные рейтинги инвестиционной категории ВВВ|ru| от НРА и ВВВ.ru от НКР, прогноз по обоим — «стабильный». Каждый из пяти обращающихся на рынке облигационных выпусков ФПК «Гарант-Инвест» имеет свой кредитный рейтинг аналогичного уровня, в том числе новый выпуск серии 002Р-06, которому 16 мая 2023 г. НКР присвоило кредитный рейтинг ВВВ.ru.

Справка о компании

АО «Коммерческая недвижимость ФПК «Гарант-Инвест» — российский девелопер. В собственности компании находится 16 объектов недвижимости в Москве, 13 из них — торговые и многофункциональные центры. Стоимость активов эмитента на 31 декабря 2022 г. составляет 42 млрд рублей. EBITDA — 3,027 млрд рублей. Портфель включает более 430 арендаторов. Уровень вакантности площадей по итогам года составил 2,6%.

В 2022 г. рынок коммерческой недвижимости испытал встряску. Уход зарубежных компаний привел к стихийному высвобождению арендованных площадей и скачку вакантности торговых и офисных центров. Весной рынку предрекали кризис, но уже к концу года все наблюдатели отмечали, что ситуация оказалась гораздо лучше, чем могла бы быть. О перспективах рынка коммерческой недвижимости — в обзоре Boomin.

Действительно, ни банковского кризиса, ни девальвации, ни гиперинфляции не случилось. Экономика выглядела устойчивой, что позитивно сказалось на спросе на недвижимость. Временный скачок вакантности — количества невостребованных арендных площадей — был значимым, но не превышал значений пандемийного 2020 г.

Ставки аренды в большинстве сегментов оставались стабильны, хотя здесь стоит отметить снижение прозрачности рынка. Стабильными остаются запрашиваемые ставки, а вот цены в реальных договорах во II-III кварталах 2022 г., вероятно, предполагали дисконт. Это создает риски снижения ставок в 2023 г. в наиболее пострадавших сегментах — торговом и офисном.

С чем действительно наблюдались сложности, так это с вводом новых площадей. Завершение многих проектов было отложено из-за повысившейся неопределенности, но этот тренд был характерен не для всех сегментов. К тому же отложенный ввод может поддержать показатели в 2023 г.

Резко подскочили инвестиции в коммерческую недвижимость. Консалтинговые агентства отмечают рекордные или близкие к рекордным уровням. Это связано как с охотой на активы нерезидентов, так и с оптимизацией структуры российскими компаниями для защиты от санкций.

В 2023 г. рынок начал очень бодро и демонстрировать улучшение ключевых показателей. До конца года мы сможем увидеть дальнейшее улучшение, но в зависимости от сегмента будут свои особенности. Рассмотрим, с чем закончили 2022 г. российские девелоперы и какие тренды могут быть характерны для 2023 г.

Торговая недвижимость. Незаменимых брендов нет

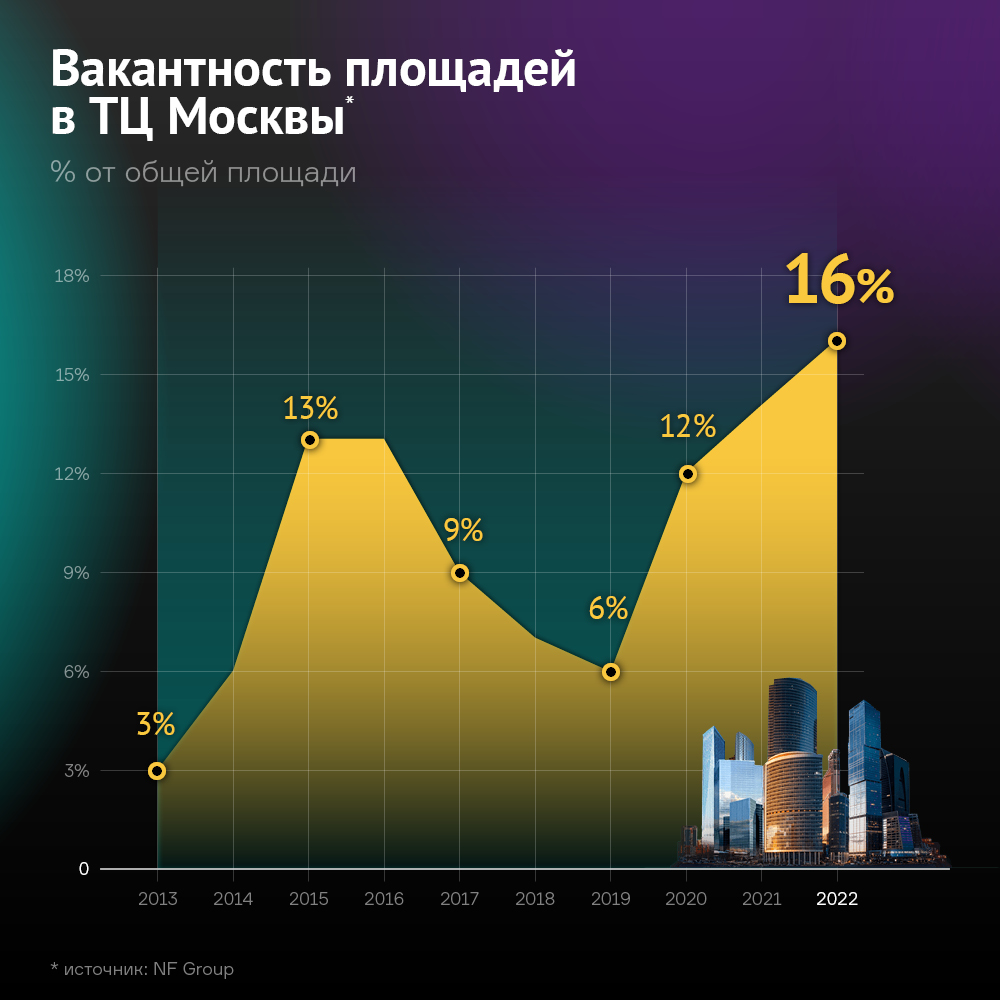

Уход зарубежных ритейлеров больно ударил по сектору, ведь в начале 2022 г. они занимали до трети от всех торговых площадей российских ТЦ. По подсчетам CORE.XP (ex-CBRE Russia), к концу 2022 г. 37,3% всех брендов, арендующих площади в российских ТЦ, объявили о прекращении деятельности. Уровень свободных площадей в ключевых ТЦ Москвы в IV квартале 2022 г. достиг 11,7%. NF Group (ex-Knight Frank Russia) дает еще бо́льшую оценку на уровне 15,6%.

С другой стороны, на трафик продолжал оказывать давление рост e-commerce. Всё больше сделок совершается через маркетплейсы, соцсети и узкоспециализированные торговые онлайн-площадки.

По данным консалтинговой фирмы CMWP (ex-Cushman & Wakefield), сильнее всего в 2022 г. посещаемость упала в крупных и очень крупных ТЦ. Специалисты CMWP оценивают снижение в 8% и 25% соответственно. А вот небольшие районные ТЦ были устойчивы и даже увеличили посещаемость в пределах 1% за счет фокуса на базовую потребительскую корзину.

В качестве примера можно привести итоги 2022 г. для девелопера «Гарант-Инвест», который как раз управляет средними по размеру торговыми и многофункциональными центрами. Уровень вакантности площадей по портфелю компании составил 2,6%, а посещаемость выросла на 1,4%. По данным презентации компании, ей удалось сохранить 98% действующих арендаторов, но и начать сотрудничество с более чем пятьюдесятью новыми арендаторами.

Сильно различаются показатели в зависимости от локации. Чем дальше от метро, тем выше доля вакантных площадей. По данным IBC Real Estate (ex-JLL), в новых московских ТЦ за пределами 15-минутной пешей доступности от метро вакантность в среднем составляет пугающие 63%. Новые ТЦ, расположенные ближе к метро, демонстрируют среднюю вакантность 25%. В среднем по Москве IBC Real Estate оценивает вакантность в 12%. Уже действующие ТЦ явно выигрывают по заполняемости по сравнению с новыми объектами.

Агентства отмечают, что запрашиваемые ставки аренды с марта 2022-го по март 2023 гг. оставались плюс-минус на одном уровне, но прослеживается сегментация по формату. Расширилась разница между площадями с отделкой и без нее. Максимальные базовые ставки аренды приходятся на помещения в зоне фудкорта и «островной» торговли. Дешевле всего выставляются помещения от 2 тыс. кв. м, обычно занимаемые крупным ритейлом, кинотеатрами, спортивными и развлекательными центрами.

В структуре спроса на аренду наблюдался рост доли сервисных и развлекательных предприятий. Это фитнес, ремонтные мастерские, салоны красоты, медицинские центры, точки проката, ПВЗ, развлекательные центры, боулинги и пр. По итогам 2022 г. эти категории впервые за пять лет обогнали fashion-сегмент. Такие арендаторы интересны для собственников, поскольку занимают большие площади и формируют стабильный трафик. С другой стороны, ставка аренды у них чуть ниже, и потенциал ее роста ограничен.

Оценки расходятся, но практически все аналитики отмечают минимальный за пять лет ввод новых торговых центров. По оценке Core XP, он составил 173 тыс. кв. м по сравнению с планируемыми 195 тыс. кв. м. Из них 104 тыс. кв. м пришлось на Москву и 69 тыс. кв. м — на регионы.

На 2023 г. заявлено открытие около 303 тыс. кв. м, но всё еще есть риски переноса сроков. По итогам I квартала показатели улучшаются, NF Group оценивает рост ввода на 54% г/г. При этом средняя вакантность в московских ТЦ сократилась с 15,6% до 14,5% — заполняемость растет быстрее, чем объем предложения.

На протяжении оставшейся части 2023 г. ситуация может улучшаться: объем ввода новых площадей может восстанавливаться, уровень вакансии — стабилизироваться. Но прогнозы по арендным ставкам осторожные. Отток иностранных брендов пока продолжается. Деловые СМИ со ссылкой на источники в отрасли рассказывают, что реальные арендные ставки в ходе переговоров могут устанавливаться с дисконтом на 10-15%. Это как раз тот потенциал снижения, который может реализоваться в 2023-2024 гг.

CORE.XP ждет по Москве снижения прайм-ставок в действующих ТЦ на 10%, в новых — на 25%. Минимум может быть пройден в первом полугодии 2023 г. Это значит, что наименее конкурентные объекты по-прежнему могут оставаться в сложном положении, а сам формат современного ТЦ в целом может быть переосмыслен.

По мнению специалистов NF Group, торговая функция ТЦ по-прежнему будет актуальна, но новый облик ТЦ всё больше будет смещаться в сторону районного многофункционального комплекса, совмещающего различные полезные функции. В этом смысле уже действующие ТЦ среднего и малого формата в хорошей локации со сформированным трафиком оказываются в выигрышном положении.

Офисная недвижимость. Отток нерезидентов продолжается

Офисный сегмент также оказался под ударом из-за исхода зарубежных компаний. Снижение показателей в 2022 г. было плавным, но последствия имеют долгоиграющий характер. CMWP, например, не ждет значимого улучшения спроса до 2025 г.

Российские филиалы международных корпораций покидают рынок, передавая контроль новым собственникам или местному менеджменту. Перестройка затронула недвижимость Москвы и Санкт-Петербурга, поскольку именно здесь располагалась большая часть штаб-квартир иностранных компаний.

По данным исследования IBC Real Estate, из 419 зарубежных брендов, объявивших о пересмотре порядка работы, на март 2023 г. более 35% по-прежнему окончательно не определились. Это потенциальные вакантные площади, которые могут появиться в 2023 г. И хотя агентство отмечает высокий спрос со стороны компаний с госучастием, в основном крупные компании теперь предпочитают выкупать объекты, а не арендовать их.

Уровень вакантности площадей, по разным оценкам, на конец года составил 10-12%. Основной рост пришелся на II квартал 2022 г., после чего показатели оставались примерно на одном уровне. В I квартале 2023 г. фиксируется небольшое снижение вакантности: CORE.XP видит снижение с 10,3% до 10%.

Однако отдельно по классу А вакантность продолжает расти: 11,8% против 11,4% по данным CORE.XP и 13,4% против 12,8% по данным IBC Real Estate. Вероятно, пиковое значение в этом сегменте будет пройдено в 2023 г., после чего показатель пойдет на спад. Этому должны способствовать ограниченный ввод новых площадей, снижение спекулятивного строительства, замедление оттока иностранцев и рост активности российских арендаторов.

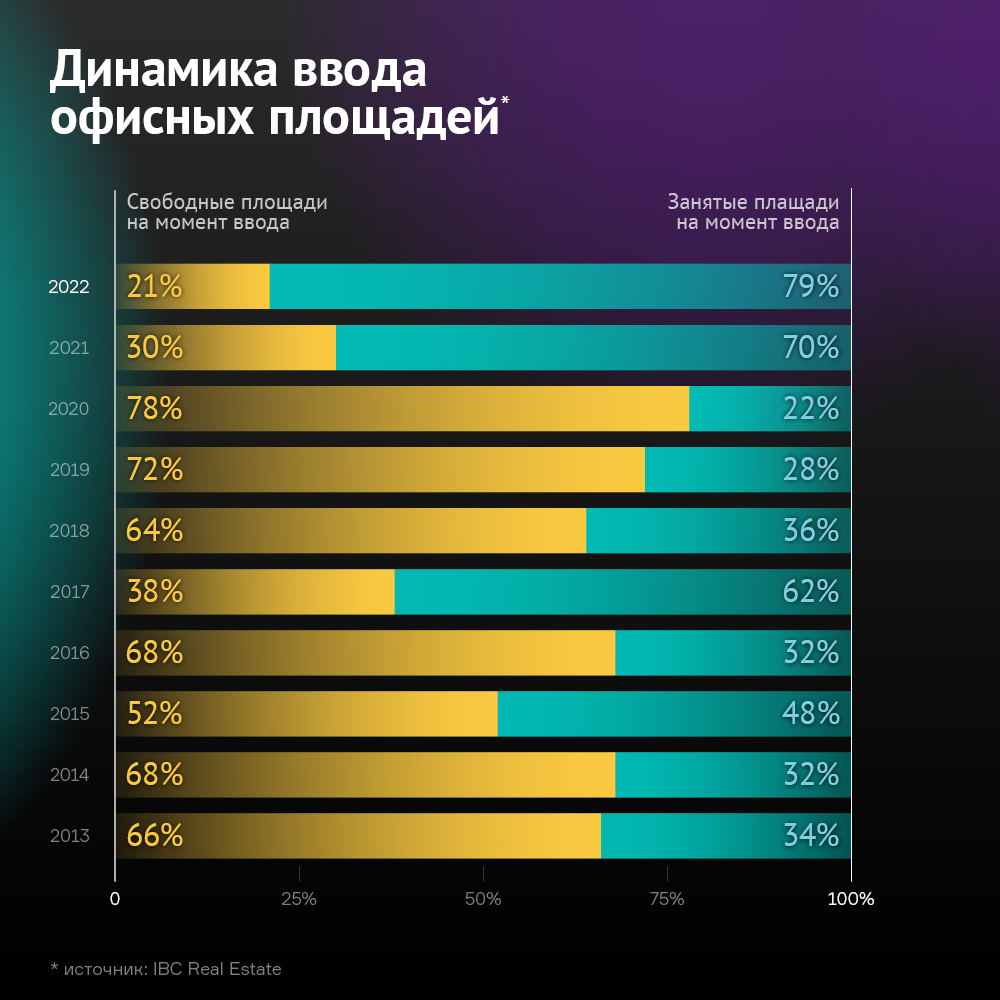

Объем ввода новых площадей в Москве по итогам 2022 г. сократился на 42% год к году, в том числе за счет переноса ряда проектов. Доля спекулятивных объектов, которые находят своих арендаторов уже после ввода в эксплуатацию, оказалась на многолетнем минимуме. Ожидается, что доля таких площадей останется низкой, поскольку девелоперы будут стараться строить под конкретного клиента. По мнению CMWP, новое строительство в основном будет поддерживаться крупными объектами, строительство которых началось в докризисное время.

Объем сделок по аренде и продаже офисов в Москве в 2022 г. превзошел ожидания: CORE.XP оценивает его в 1,2 млн кв. м, CMWP дает оценку 1,7 млн кв. м. В 2023 г. ожидаются сопоставимые результаты, хотя еще в начале года оба агентства ждали снижения на 17-18%. Сильный I квартал 2023 г. заставил специалистов пересмотреть прогнозы. Не исключено, что фактические результаты действительно окажутся лучше.

Средневзвешенная ставка аренды московских офисов, по оценке IBC Real Estate, в I квартале выросла на 2%. В классе А фиксируется рост менее 1%, в классе B — около 3%. При этом в каждом из пяти бизнес-центров с вакантностью выше 15% наблюдается снижение ставок аренды.

В целом, офисный сегмент находится в стагнации, выход из которой в 2023-2024 гг. не ожидается. Снижения ставок аренды, вероятно, удастся избежать, но объемы строительства будут оставаться на низком уровне.

Складская недвижимость. Тихая гавань

Сегмент складской недвижимости стал защитным в 2022 г., поскольку в условиях трагического падения импорта потребность в помещениях для хранения запасов оставалась высокой. Сдержанный рост вакантности прослеживался, но она не превысила уровни 2019-2020 гг.

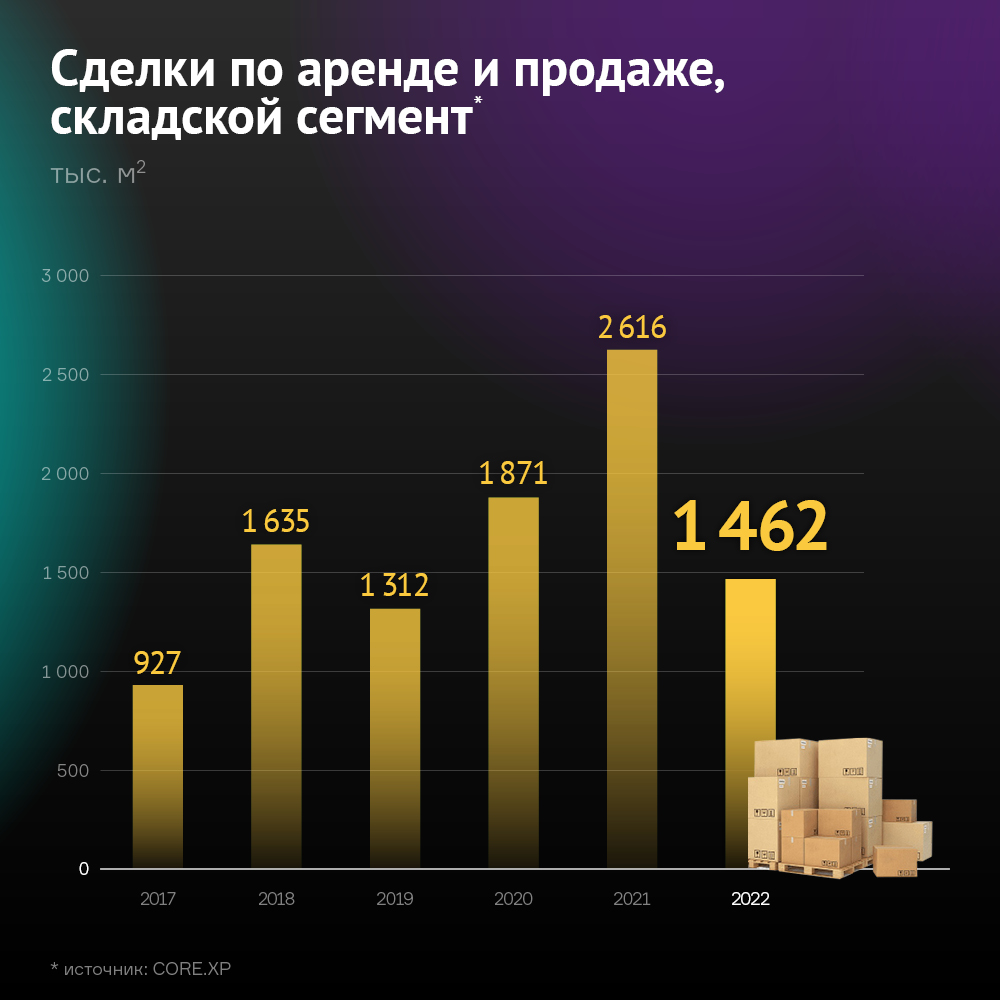

Активность по арендным сделкам была сильно смещена во второе полугодие, на которое пришлось 70% всего годового объема. Общий годовой объем в натуральном выражении оценивается в 1,4–1,6 млн кв. м, что на 40-50% ниже рекордного 2021 г., но вполне сопоставимо со средним допандемийным уровнем 2018-2019 гг.

Среди арендаторов сильно выросла доля онлайн-ритейлеров, что обусловлено бурным ростом этого сектора: 61% в общем объеме сделок против 28% в 2021 г. Также выросла доля логистических операторов: с 7% до 11%.

Годовой показатель ввода в эксплуатацию новых складских площадей стал вторым за всю историю рынка и почти повторил рекорд 2021 г. Причем 66% всех площадей были выкуплены либо арендованы еще до момента завершения строительства (build-to-suit), и еще 22% изначально возводилось собственниками под личное использование. За счет этого высокие объемы ввода практически не способствовали росту вакантных площадей.

По итогам года средний уровень вакантности составил 2,6%. Это значительно больше, чем в 2021 г., но по-прежнему ниже 2019-2020 гг. Нехарактерная для рынка субаренда, подскочившая в первом полугодии 2022 г., к концу года сжалась в размерах до 0,7% от всех площадей и осталась локальным явлением 2022 г. К концу 2023 г. CORE.XP ожидает сокращения вакантности в складском сегменте до 1,2%.

Ставки аренды после падения весной 2022 г. к концу года стабилизировались, а в I квартале 2023 г. пошли в рост. Причем прослеживается сокращение спреда между новыми объектами и уже действующими за счет опережающего роста последних: 2,9% против 0,8% в поквартальном выражении.

Ожидается, что дефицит свободных площадей будет выступать ключевым драйвером дальнейшего роста ставок на протяжении 2023 г. Специалисты CORE.XP не исключают, что ставки в готовых объектах могут даже превысить ставки по строящимся объектам из-за высокой доли build-to-suit. При этом вернуться к пику I квартала 2022 г. всё еще будет непросто.

Гостиничная недвижимость. Сильный внутренний спрос

Из-за вновь появившихся ограничений на выездной туризм внутренние туристические потоки заметно возросли. Авиакомпании отмечают рост пассажиропотока на внутренних рейсах, Росстат фиксирует рост количества лиц, размещенных в коллективных средствах размещения (КСР): гостиницах, хостелах, отелях, базах отдыха, санаториях и т.п.

Внутреннему туризму оказывает поддержку государство. Введенная с июля 2022 г. льгота по НДС поддержала выручку гостиничных операторов. Совокупно в следующие три года в развитие туризма государство может вложить более 700 млрд рублей, в первую очередь через качественное предложение и инфраструктуру.

По итогам 2022 г. туристический поток по России вырос на 17% г/г и составил более 68 млн поездок. Лидером по туристическому потоку в 2022 г. ожидаемо был Краснодарский край. Второе и третье места занимают Московская и Ленинградская области.

Количество лиц, размещенных в КСР, IBC Real Estate оценивает в 73 млн человек. По данным агентства, показатель почти вернулся к допандемийному уровню. И это несмотря на то, что приток внешних туристов был сильно ограничен из-за геополитики и сохранения антиковидных ограничений в Китае.

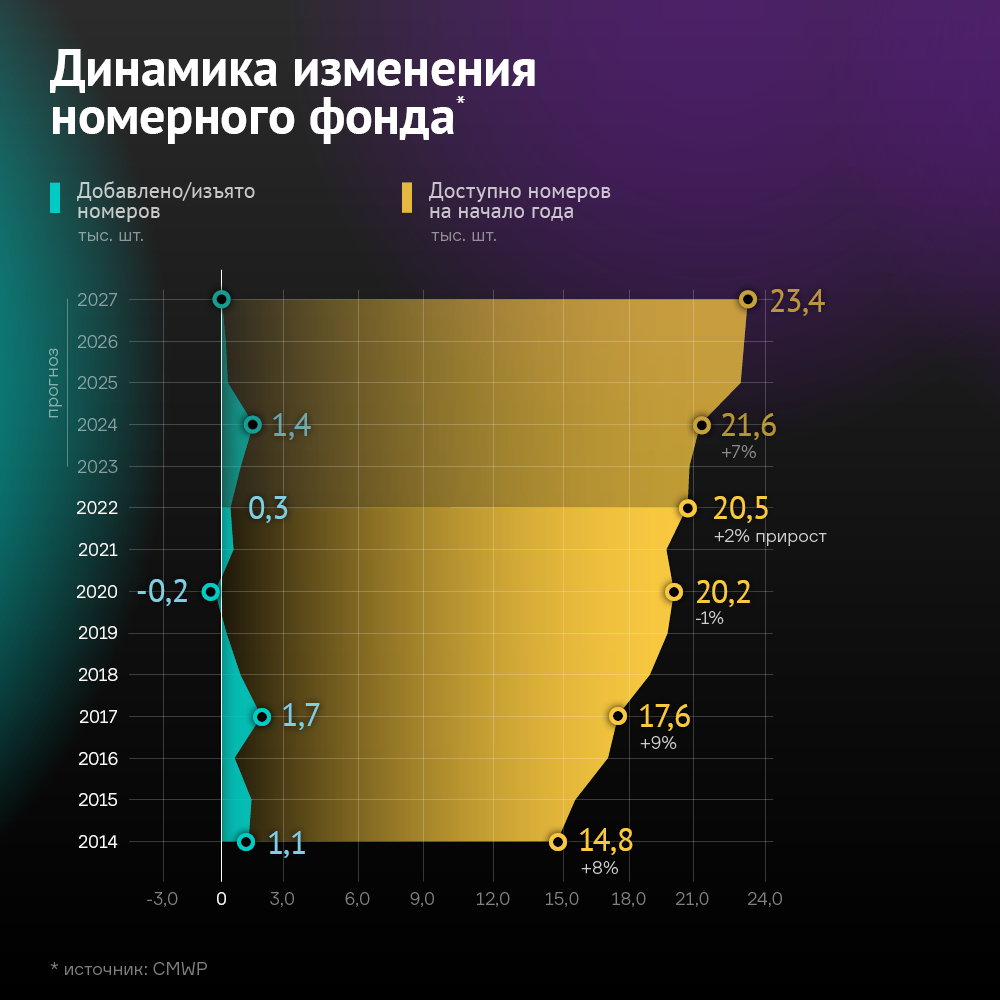

Число гостиниц и других КСР в 2022 г. выросло на 5,7% и составило 30,6 тыс. Прирост номерного фонда в КСР составил 5% — быстрее среднего за пять лет в районе 4%. Количество ночевок в КСР составило 304,5 млн, что на 10,5% выше 2021 г. и на 7,5% выше допандеминйного 2019 г. Такую оценку дал Центр экономики рынков на основании данных Росстата.

Данные по Москве более сдержанные. CMWP оценило ввод нового предложения современного качества в Москве всего в 340 номеров в единственном гостиничном проекте. Девелоперы откладывали проекты в условиях высокой неопределенности.

Однако только отложенный ввод в 2023 г. может составить 664 номера, из которых 150 уже открыли двери в I квартале. В целом агентство позитивно смотрит на перспективы гостиничного рынка Москвы 2023-2024 гг., ожидая прирост предложения на 3,9% и 6,6% соответственно.

Инвестиции в гостиничную недвижимость были высокими на протяжении всего 2022 г., а в I квартале 2023 г. резко подскочили в денежном выражении за счет двух крупных сделок — покупки курорта «Архыз» компанией «Горные вершины» и приобретения сети отелей Wenaas Hotel Russia AS инвестхолдингом «АФК Система». Только за счет этого 2023 г. уже обещает быть рекордным по уровню инвестиций в гостиничный бизнес.

В 2023 г. внутренний туризм может оставаться сильным, в том числе за счет удорожания заграничного отдыха на фоне ослабления рубля. Приток внешних туристов также может вырасти за счет открытия перелетов из Китая, который в прошлом обеспечивал плотный туристический трафик. На таком фоне прирост предложения может увеличиться в 2023-2024 гг., а ключевые показатели рынка — превысить допандемийные уровни.

Взгляд в 2023 г.

Рынок коммерческой недвижимости прошел 2022 г. гораздо лучше, чем прогнозировалось, но ряд проблем могут иметь отложенный характер и еще дадут о себе знать в 2023-2024 гг.

Спрос будет постепенно восстанавливаться, объем сделок по аренде и продаже может показать рост в годовом сопоставлении. Однако важно делать поправку на геополитическую ситуацию, которая способна преподнести новые неприятные сюрпризы.

Строительная активность в 2023 г. будет оставаться слабой, поскольку в условиях неопределенности и ограниченного спроса девелоперы будут стараться строить под конкретного клиента или отдавать предпочтение небольшим заведомо выигрышным объектам. Особенно это характерно для офисной недвижимости. Реализация крупных проектов будет ограничена тем, что было заложено еще в докризисный период.

При этом объем инвестиций может оставаться высоким. В I квартале 2023 г. была зафиксирована рекордная активность, что создает задел для сильных результатов по итогам всего 2023 г. Драйвером будет выступать перераспределение активов от нерезидентов к местным инвесторам и оптимизация структуры российских компаний.

Динамика вакантности будет различаться в зависимости от сегмента, но в общем и целом к концу года доля свободных площадей может оставаться примерно на том же уровне. Ставки аренды также могут двигаться разнонаправленно: снижение по торговым площадям, стабильность в офисном сегменте и умеренный рост — в складском.

В целом коммерческая недвижимость по-прежнему остается привлекательным активом, и в 2023 г. участники этого рынка могут улучшить свои ключевые показатели. Но ситуация будет неоднородной, поэтому инвесторам важно искать компании, обладающие уверенными конкурентными преимуществами в сегодняшних условиях.

Весь объем на общую сумму 800 млн рублей был выкуплен квалифицированными инвесторами за 13 торговых дней. Бумаги доступны на вторичных торгах по ISIN-коду: RU000A1065M8.

ООО «АйДи Коллект» (входит в финтех-холдинг IDF Eurasia) 17 мая завершило размещение по закрытой подписке трехлетних облигаций серии 03 объемом 800 млн рублей. Выпуск был реализован среди квалифицированных инвесторов. Всего было подано 1 123 заявок. Максимальный объем одной заявки — 58,99 млн рублей, минимальный — 1000 рублей. Средняя заявка составила 712 тыс. рублей, а самая популярная — 1000 рублей.

«Размещение выпуска серии 03 оказалось более чем успешным и превзошло наши ожидания с учетом продолжительных майских праздников. В последний день размещения была переподписка, спрос на бумаги превысил предложение. То, с какой скоростью мы смогли закрыть размещение, свидетельствует о том, что ставка купона по бумагам абсолютно сбалансирована», — подчеркнул генеральный директор ID Collect Александр Васильев.

Напомним, ставка купона по выпуску установлена на уровне 15% годовых на весь период обращения. Купоны ежемесячные. Номинальная стоимость одной бумаги — 1000 рублей. Предусмотрена возможность досрочного (в том числе частичного досрочного) погашения облигаций по усмотрению эмитента. Организатором выпуска стал ИФК «Солид». Доходность к погашению по данным на 23 мая составляет 15,5%.

Основной объем привлеченных на бирже инвестиций компания намерена направить на финансирование операционной деятельности — покупку портфелей задолженности для последующего управления и взыскания. В течение 2023 г. ID Collect рассчитывает увеличить портфель под управлением с 88 млрд рублей до 150 млрд. Часть средств пойдет на развитие IT-инфраструктуры и расширение сети региональных представительств. В планах компании увеличить число отделений с сегодняшних 22 до 80.

Помимо недавно размещенного выпуска в обращении находится еще два. Дебютные трехлетние облигации серии 01 (ISIN: RU000A103HG0) объемом 400 млн рублей эмитент разместил в августе 2021 г. за один день торгов. Ставка ежемесячного купона — 12% годовых. С трехлетними облигациями серии 02 (ISIN: RU000A104JV3) «АйДи Коллект» номинальным объемом 800 млн рублей эмитент вышел на биржу за неделю до СВО. Несмотря на высокую турбулентность в экономике, компания смогла реализовать бумаги на 547,1 млн рублей. Ставка ежемесячного купона — 16,5% годовых.

По словам Александра Васильева, следующий выпуск «АйДи Коллект» не заставит себя ждать уже в этом году.

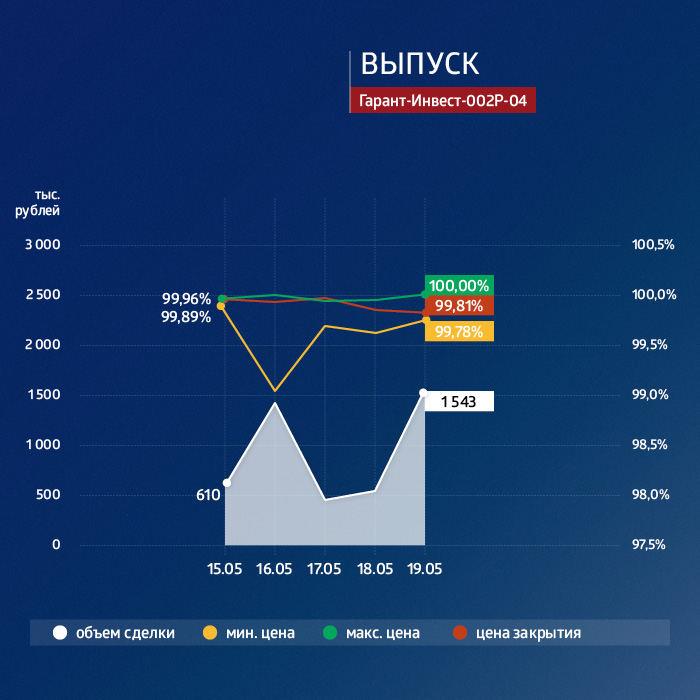

Во-первых, в начале недели эмитент установил оферту по выпуску 002Р-04 в размере 96,5% от номинальной стоимости. Выкуп бумаг будет осуществлен 23 мая 2023 г.

Это интересный выпуск с валютной офертой. За три дня до погашения предусмотрена дополнительная оферта по цене, обеспечивающей инвестору возврат долларового эквивалента инвестиций с доходностью 5,5% годовых в долларах США. Облигации номинальным объемом 1,2 млрд рублей были размещены в 2021 г. с погашением 26 мая 2023 г.

Как видно из цены оферты, хранить деньги в этот период лучше было в рублевом эквиваленте, и эмитент предоставил инвесторам хорошую премию к валютному риску. Вряд ли кто-то из инвесторов принесет бумагу на оферту, все дождутся погашения уже на этой неделе в пятницу.

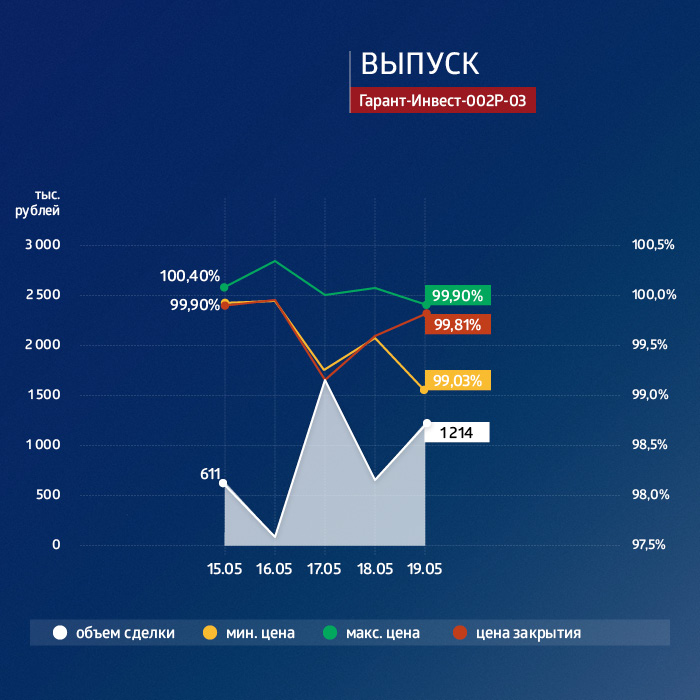

На этом фоне ликвидность почти по всем выпускам существенно выросла, при этом доходности выпусков серий 002P-02 и 002P-03 с погашением в конце 2023 г. и начале 2024 г. держались на уровне ниже 12% годовых (при купоне 10% и 10,5% соответственно), а объем торгов по выпуску 002Р-03 превысил 4,25 млн рублей и в целом держался в среднем около 1 млн рублей в день.

Заметный рост доходности в выпуске 002Р-04 связан с погашением на этой неделе: технические отклонения в цене в десятые процента могут существенно влиять на доходность, а объем торгов по нему превысил 4,5 млн рублей: недельные депозиты пользуются спросом.

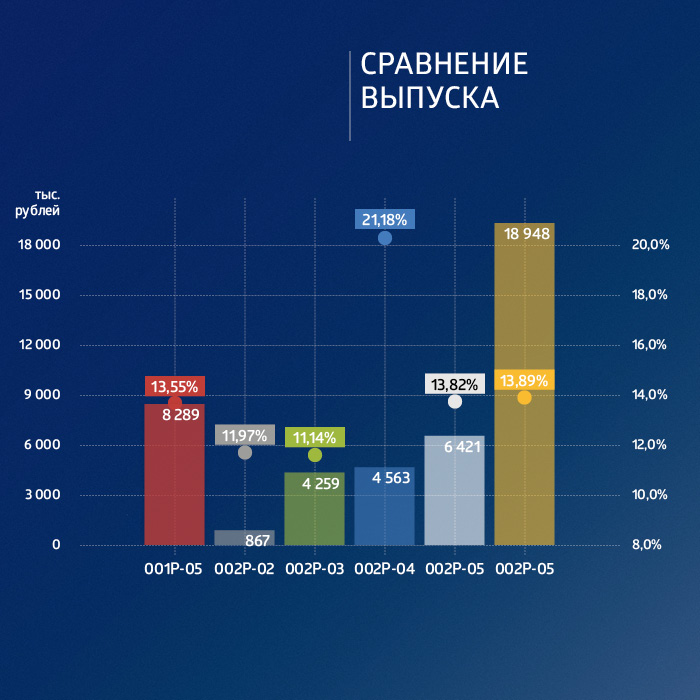

Наиболее ликвидными выпусками на неделе оказались 001P-05 и 002P-05 с объемом торгов 8,3 и 6,4 млн рублей соответственно, а доходности по ним держались в среднем около 13,5% годовых, при этом по выпуску 001P-05 наибольший объем более 5,26 млн рублей пришелся на 18 мая, а в выпуске 002P-05 объем торгов был в целом постоянен, но также можно отметить всплеск интереса к выходным.

Пятилетний выпуск биржевых облигаций серии 001Р-05 (4B02-01-00073-L) объемом 6 млрд рублей был размещен эмитентом в марте 2019 г. По выпуску предусмотрен 21 ежеквартальный купон. Номинальная стоимость одной облигации — 1000 рублей.

Трехлетний выпуск биржевых облигаций серии 002Р-02 (4B02-02-71794-H-002P) объемом 500 млн рублей был размещен эмитентом в январе 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

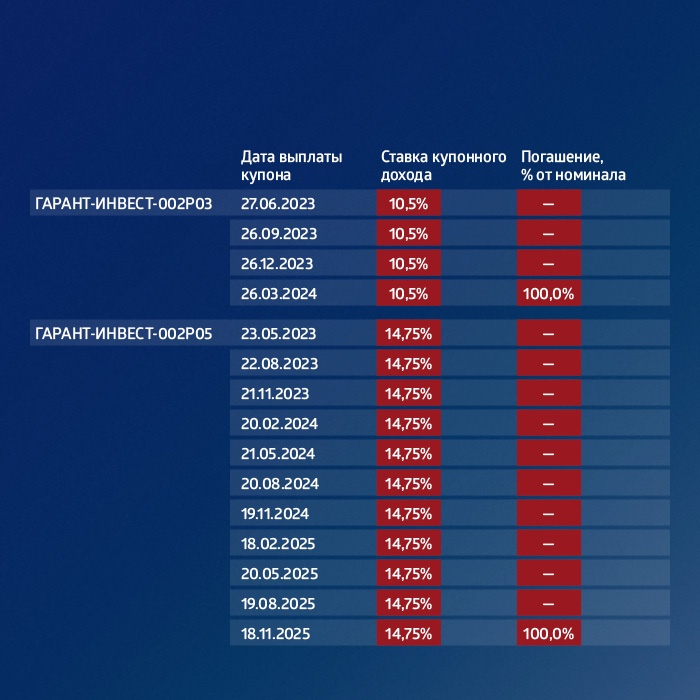

Трехлетний выпуск биржевых облигаций серии 002Р-03 (4B02-03-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в апреле 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Выпуск биржевых облигаций серии 002Р-04 (4B02-04-71794-H-002P) со сроком обращения 1,5 года объемом 1,2 млрд рублей был размещен эмитентом в ноябре 2021 г. Номинальная стоимость одной бумаги составляет 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-05 (4B02-05-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в декабре 2022 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

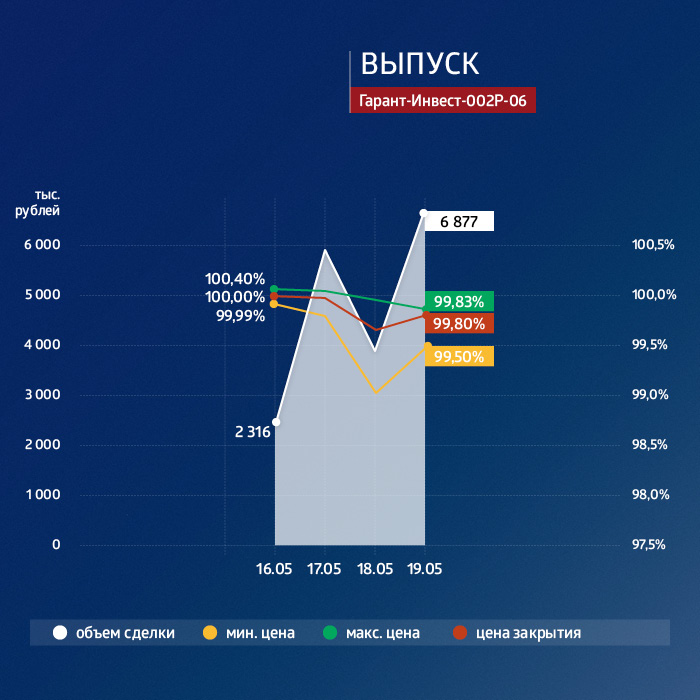

С двухлетним выпуском биржевых облигаций серии 002Р-06 (4B02-06-71794-H-002P) номинальным объемом 2 млрд рублей эмитент вышел на биржу 16 мая 2023 г. По выпуску предусмотрено 24 ежемесячных купона. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

АО «Коммерческая недвижимость ФПК «Гарант-Инвест» — российский девелопер, управляющий портфелем коммерческой недвижимости в Москве. Активы компании представлены шестнадцатью собственными объектами, в основном крупными торговыми центрами общей посещаемостью 36,5 млн человек в год.

Бизнес девелопера структурирован в виде холдинга, в котором объекты распределены по разным дочерним компаниям, поэтому для объективной оценки финансового состояния необходимо смотреть на консолидированную отчетность. Обычный бухгалтерский отчет РСБУ в данном случае нерепрезентативен.

Результаты 2022 г.

Выручка эмитента формируется за счет платежей от арендаторов. По итогам 2022 г. она составила 2 763 млн рублей — на 2,9% меньше 2021 г., но на 15,7% выше пандемийного 2020 г. Основной спад пришелся на первое полугодие (-3,9% г/г), в то время как во втором полугодии ситуация уже начала выправляться (-1,9% г/г). Судя по динамике, в 2023 г. восстановление может продолжиться.

Для такого сложного года результаты очень достойные. Из страны ушло много розничных торговых сетей, особенно в fashion-сегменте. Ранее президент корпорации Алексей Панфилов в интервью Boomin отмечал, что «Гарант-Инвест» потерял в лице арендаторов всего пять брендов. Вакантность площадей по итогам прошедшего года находится на уровне 2,6%. При этом посещаемость выросла с 36 млн чел. до 36,5 млн чел. в год.

Для расчета валовой прибыли компания вычитает из выручки переоценку инвестиционной собственности (проводится независимыми оценщиками). Это объясняет высокую волатильность показателя. В 2017-2018 гг. он даже превосходил по размеру выручку от аренды.

Для оценки денежных потоков и способности обслуживать обязательства такой расчет не подходит, поэтому была взята очищенная валовая прибыль, которая учитывает только себестоимость. В 2022 г. она составила 2 131 млн рублей — на 4% ниже 2021 г., но на 20% выше 2020 г. Рентабельность по показателю символически снизилась до 77,1% против 78% годом ранее.

Показатель EBIT, рассчитанный как очищенная валовая прибыль плюс сальдо прочих доходов/расходов минус общие и административные расходы, составил 1 694 млн рублей, незначительно увеличившись по отношению к 2021 г. и прибавив почти 30% к 2020 г.

Сальдо процентных доходов и расходов в 2022 г. составило -1 723 млн рублей против -1 187 млн рублей годом ранее (рост на 45% по модулю). Сами по себе процентные расходы выросли до 3 млрд рублей. Процентные доходы поступают от портфеля займов юрлицам объемом до 7,7 млрд рублей.

Сальдо прочих операционных доходов и расходов составило 244 млн рублей против 16 млн рублей в 2021 г. и 54 млн рублей в 2020 г.

Показатель EBITDA компания рассчитывает без учета переоценки инвестиционной собственности. Вместе с тем она включает в показатель доходы от своих финансовых активов (процентные доходы), подчеркивая, что выступает финансово-промышленной корпорацией и одним из видов ее деятельности является размещение свободных денежных средств. При таком подходе EBITDA по итогам 2022 г. составила 3 027 млн рублей — рост на 5,1% к 2021 г.

Чистая прибыль компании оказалась глубоко отрицательной на уровне -1 756 млн рублей. По большей части убыток был сформирован за счет отрицательной переоценки недвижимого имущества (-1 641 млн рублей) и созданными резервами под кредитные убытки и обесценения (-51 млн рублей) Также в ОФР наблюдается дрейфующее из года в год обесценение гудвилла около 200 млн рублей. Если отбросить все неденежные статьи отчета, то компания могла получить порядка 120-130 млн рублей денежных поступлений.

Баланс и долговая нагрузка

Чистый долг компании вырос на 7,7% до 27,2 млрд рублей. Из них около 20 млрд рублей — задолженность перед банками по кредитам, в том числе под залог объектов. Основные банки-кредиторы — Газпромбанк, Сбербанк, ВТБ и ПСБ.

Краткосрочная часть долга скромная — 4,2 млрд рублей (+11,6% г/г), или 14,6% от общего долга. На конец года она была полностью покрыта краткосрочными финансовыми вложениями на 4,6 млрд рублей и кешем на 1,3 млрд рублей.

Облигационный долг представлен пятью выпусками общим объемом 6,5 млрд рублей на отчетную дату. Два выпуска общим объемом 1,7 млрд рублей погашаются уже в этом году, но на середину мая запланировано размещение нового двухлетнего выпуска на 2 млрд рублей, который позволит рефинансировать этот долг. При этом процентные расходы по облигационному долгу, вероятно, вырастут, поскольку предыдущий выпуск, размещенный в ноябре 2022 г., компания привлекла с купоном 14,75%, а по истекающим выпускам уплачивала 10% и 12%.

Долговая нагрузка компании высокая. Отношение чистого долга к EBITDA, включающей доходы от финансовых активов, составило 9х. При этом привлеченный кредит от Промсвязьбанка целиком пошел на строительство нового ТЦ, отдача от которого найдет отражение в EBITDA в будущем. Если скорректировать чистый долг на эту величину, то чистый долг/ EBITDA составит 7,8х. Покрытие процентных платежей по EBITDA в 2022 г. составило 1х.

Показатели ликвидности в отчетном периоде улучшились: current ratio вырос с 1,1х до 1,7х, quick ratio поднялся с 0,5х до 1,2х. По большей части это связано с изменением соотношения между долгосрочными и краткосрочными финансовыми вложениями в пользу роста последних.

Общий размер финвложений за 2022 г. немного снизился — с 8 млрд до 7,7 млрд рублей. На 30 июня 2022 г. более, чем на 95%, эти вложения состояли из займов юридическим лицам. К концу года доля могла приблизиться к 100%. Ранее представители эмитента поясняли, что таким образом компания копит средства на покупку или строительство новых объектов, а также диверсифицирует денежные потоки. С учетом кеша на счетах «кубышка» корпорации на конец года составила 9 млрд рублей (рост на 1% к 2021 г. и на 7,2% к 2020 г).

Средняя ставка по финансовым вложениям, рассчитанная как отношение процентных доходов к среднегодовой сумме финвложений, за последние три года на 5,3–5,6 п.п. превосходила среднюю ставку по финансовому долгу, рассчитанную по аналогичному принципу, то есть размещение средств производится с выгодой для эмитента.

Выводы

Для депрессивного 2022 г. компания демонстрирует достаточно сильные показатели. В 2023 г. с большой вероятностью она вернется к росту и сможет обновить рекорды по выручке и EBITDA, превысив результаты допандемийного 2019 г.

Между тем, долговая нагрузка выросла, а показатели покрытия платежей ухудшились. Это компенсируется хорошими позициями по ликвидности, улучшившимися в 2022 г., а также предпринятыми шагами по рефинансированию облигационных выпусков, которые должны быть погашены в скором времени.

В текущих условиях значимой угрозы для платежеспособности компании не наблюдается, и доходности по коротким выпускам на уровне 9-10% это косвенно подтверждают. В 2023 г. ключевые кредитные метрики могут улучшиться, что позитивно повлияет на динамику облигаций компании.

Лизинговая компания подвела итоги работы за I квартал 2023 г.

Согласно бухгалтерскому балансу ООО «ДиректЛизинг», в период с января по март 2023 г. собственный капитал компании составил 127,1 млн рублей, что на 8% больше показателя за аналогичный период прошлого года. Активы компании за тот же период увеличились на 40%, до 2,2 млрд рублей. I квартал 2023 г. лизинговая компания закончила с выручкой 67,2 млн рублей (-16%). Валовая прибыль снизилась на 14%, до 26,4 млн рублей. При этом чистая прибыль эмитента выросла на 3%, до 2,5 млн рублей.

Снижение выручки в «ДиректЛизинге» объяснили изъятием имущества у нескольких лизингополучателей. Это имущество позднее было реализовано, что сказалось на прочих доходах компании.

Обязательства «ДиректЛизинг» по кредитному портфелю составили 1,66 млрд рублей.

«По итогам I квартала количество новых клиентов компании увеличилось на 34% к аналогичному периоду 2022 г. и составило 746. Это очевидный признак оказываемого нашей компании доверия со стороны бизнеса и высокого уровня деловой репутации организации», — отметил генеральный директор лизинговой компании «ДиректЛизинг» Виктор Бочков.

По данным рэнкинга лизинговых компаний России по версии «Эксперт РА», «ДиректЛизинг» занял 54 место из 116 игроков по объему нового бизнеса в 2022 г. с показателем 1,35 млрд рублей. По числу заключенных сделок эмитент находится на 45 месте, по объему лизингового портфеля — на 62-м. За минувший год лизинговый портфель «ДиректЛизинга» вырос на 42%, составив 2,28 млрд рублей.

На рынке публичного долга компания развивается с октября 2017 г. За это время эмитент разместил семь выпусков биржевых облигаций на общую сумму 1 млрд рублей, из которых четыре выпуска на 400 млн рублей успешно погасил.

Суммарный объем торгов на вторичном рынке по пяти биржевым выпускам компании составил 9,8 млн рублей.

Во вторую, также короткую, неделю мая объем торгов был наиболее активен лишь в выпуске серии 002Р-05, и то только в последний торговый день — 12 мая.

В выпуске серии 002Р-04 с погашением в конце текущего мая (с дополнительной валютной офертой) доходность заметно колебалась, но с учетом срока до погашения даже сотые доли процента влияют на доходность. В целом цена близка к номиналу.

Учитывая текущие доходности выпусков от 11 до 13%, установленный эмитентом купон по новому двухлетнему выпуску серии 002Р-06 в размере 13% оптимален для инвесторов, учитывая достаточно короткий срок до погашения — в мае 2025 г. Это соответствует доходности к погашению в размере 13,8% годовых.

Пятилетний выпуск биржевых облигаций серии 001Р-05 (4B02-01-00073-L) объемом 6 млрд рублей был размещен эмитентом в марте 2019 г. По выпуску предусмотрен 21 ежеквартальный купон. Номинальная стоимость одной облигации — 1000 рублей.

Трехлетний выпуск биржевых облигаций серии 002Р-02 (4B02-02-71794-H-002P) объемом 500 млн рублей был размещен эмитентом в январе 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-03 (4B02-03-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в апреле 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Выпуск биржевых облигаций серии 002Р-04 (4B02-04-71794-H-002P) со сроком обращения 1,5 года объемом 1,2 млрд рублей был размещен эмитентом в ноябре 2021 г. Номинальная стоимость одной бумаги составляет 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-05 (4B02-05-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в декабре 2022 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Ставка купона двухлетних облигаций серии 002Р-06 объемом 2 млрд рублей установлена на уровне 13% годовых на весь срок обращения. При покупке облигаций в системе Boomerang инвесторы получат дополнительный доход — кешбэк в размере 0,5%.

16 мая 2023 г. началось первичное размещение выпуска биржевых облигаций АО «Коммерческая недвижимость ФПК «Гарант-Инвест» — тринадцатого по счету и шестого в рамках второй программы облигаций, зарегистрированной Московской биржей. С 10 по 12 мая компания провела предварительный сбор заявок, по итогам которого утверждена ставка купона в размере 13% годовых с ежемесячной выплатой.

Номинальный объем двухлетнего выпуска серии 002Р-06 — 2 млрд рублей. Организаторами размещения выступили Газпромбанк и БКС КИБ. 16 мая 2023 г. НКР присвоило новому выпуску ФПК «Гарант-Инвест» кредитный рейтинг на уровне ВВВ.ru со стабильным прогнозом.

В размещении выпуска может принять участие любой желающий, уведомив своего брокера, указав при этом максимальную сумму и андеррайтера — Газпромбанк или БКС КИБ, в адрес которого необходимо направить заявку на покупку облигаций.

Средства от нового выпуска ФПК «Гарант-Инвест» намерен направить на рефинансирование выпуска серии 002Р-04 объемом 1,2 млрд рублей и на развитие бизнеса. В частности, привлеченные инвестиции пойдут на редевелопмент четырех торговых центров, а также на старт нового девелоперского проекта, сопоставимого по масштабам с проектом уникального комьюнити-центра WESTMALL на западе Москвы, который находится на этапе завершения.

Справка о компании

АО «Коммерческая недвижимость ФПК «Гарант-Инвест» — российский девелопер. В собственности компании находится 16 объектов недвижимости в Москве, 13 из них — торговые и многофункциональные центры. Стоимость активов эмитента на 31 декабря 2022 г. составляет 42 млрд рублей. EBITDA — 3,027 млрд рублей. Портфель включает более 430 арендаторов. Уровень вакантности площадей по итогам прошедшего года составил 2,6%.

АО «Коммерческая недвижимость ФПК «Гарант-Инвест» привлекает финансирование на облигационном рынке с 2017 г. В обращении компании находится пять выпусков облигаций на общую сумму 7,1 млрд рублей. Семь выпусков на общую сумму более 12 млрд рублей эмитент успешно погасил.

Факторинговая компания подвела итоги работы в I квартале 2023 г.

По данным финансовой отчетности ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС», в период с января по март 2023 г. выручка компании составила 407,4 млн рублей (без НДС). Это на 11% больше, чем тот же период прошлого года. Валовая прибыль достигла 29,7 млн рублей (+52%), чистая прибыль — 4,2 млн рублей (+286%).

Факторинговый портфель компании составил 947 млн рублей. Рост к уровню 1 января 2023 г. — 5%, к аналогичному периоду прошлого года — 22%.

В течение I квартала Global Factoring Network профинансировал клиентов на 469 млн рублей. Количество переданных факторинговой компанией поставок — 4,38 тыс. единиц.

«Мы продолжаем интенсивно развиваться. Прирастаем клиентами, дебиторами и стратегическими партнерами, наращиваем портфель, выручку и прибыль. Расширяем свои позиции и на рынке публичного долга. В самом конце I квартала мы успешно разместили второй биржевой выпуск объемом 150 млн рублей с комфортной для факторингового бизнеса ставкой купона на уровне 16,5% годовых. Все эти факторы и текущая динамика развития компании позволяют нам уже сейчас с большой долей вероятности рассчитывать на перевыполнение плановых показателей по объемам нового бизнеса и чистой прибыли по итогам года», — говорит управляющий партнер Global Factoring Network Алексей Примаченко.

Согласно исследованию Ассоциации факторинговых компаний (АФК), портфель российского рынка факторинга на 1 апреля 2023 г. составил 1,36 трлн рублей. По сравнению с 1 января 2023 г. портфель рынка снизился на 5%, по сравнению с 1 апреля 2022 г. вырос на 40%.

Объем выплаченного финансирования в I квартале 2023 г. достиг 1,41 трлн рублей, что на 37% больше, чем за тот же период прошлого года. Клиентская база рынка увеличилась на 14% до 9 543 компаний. В период с января по март передано на факторинг 2,9 млн поставок в адрес 8,6 тыс. дебиторов. Число дебиторов год к году выросло на 2%, новых — на 5%. Средняя сумма профинансированной поставки — 481,5 тыс. рублей. Это на 27% больше, чем по итогам аналогичного периода прошлого года.

Портфель по сделкам с субъектами МСП на 1 апреля 2023 г. достиг 112 млрд рублей, что на 15% больше, чем годом ранее. Доля активов по сделкам с МСП в портфеле рынка составила 8,2%. Субъекты МСП получили около 135 млрд рублей (+18%) факторингового финансирования. Всего в течение I квартала 2023 г. 4,9 тыс. (+7%) субъектов МСП воспользовались факторингом.

В конце апреля на рынке высокодоходных облигаций стартовало размещение третьего биржевого выпуска «АйДи Коллект» — компании, которая за пять лет прошла путь от новичка до топ-3 участников российского рынка коллекторских агентств. О том, как компания работает с должниками МФО и банков с помощью искусственного интеллекта, развивает сферы своего присутствия и чего ждет от фондового рынка, в интервью Boomin рассказал генеральный директор ID Collect Александр Васильев.

«Мы запрыгнули в последний вагон»

— Вы возглавляете ID Collect с момента основания компании в 2017 г. Более того — стояли у ее истоков. Почему решили заняться коллекторским бизнесом?

— ID Collect входит в состав финтех-группы IDF Eurasia, как и Moneyman, одна из трех крупнейших микрофинансовых компаний России. На момент создания ID Collect я уже несколько лет работал в IDF Eurasia и хорошо понимал специфику российского рынка взыскания просроченной задолженности. После вступления в силу в январе 2017 г. федерального закона №230, регулирующего деятельность коллекторских агентств, правила игры изменились: рынок стал более цивилизованным, и мы увидели возможности для развития. Возникла идея создания компании федерального уровня, с которой я и пришел к акционерам. Построили финансовую модель бизнеса, подготовили бюджет, стало понятно, что в создании нового бизнеса есть большой смысл. Так родился ID Collect.

— Насколько сложно было вывести новую компанию на российский рынок взыскания?

— Мы очень вовремя вошли в бизнес, буквально запрыгнули в последний вагон. В 2017 г. мы наблюдали привлекательный уровень цен на портфели и приняли решение еще более активно инвестировать в IT-инфраструктуру, искусственный интеллект и автоматизацию процессов взыскания, что позволило нам быстро стать эффективными. Это подготовило компанию к росту конкуренции, который произошел в пандемию, во второй половине 2020 г.

— С чем тогда был связан рост конкуренции?

— После вступления в силу закона о коллекторской деятельности многие компании начали прощупывать МФО-сегмент, покупать портфели, наблюдать за тем, как клиенты гасят задолженность. Увидели значительный потенциал этого рынка и резко увеличили инвестиции в покупку портфелей.

— На старте вы работали с Moneyman, а потом стали расширять свое присутствие на рынке...

— Действительно, первый портфель, который мы купили — это был портфель Moneyman. И хотя мы входим в одну бизнес-группу, эта сделка, как и все последующие, была совершена на рыночных условиях. Moneyman преследует цель продать портфель дороже, мы хотим купить дешевле. Сейчас размер нашего портфеля — 90 млрд рублей, это 1,5 млн клиентов. Доля Moneyman в нем не превышает 3%.

— Каково сегодня соотношение банковской и микрофинансовой задолженности в портфеле компании?

— Примерно 50 на 50. Первое время мы работали только с микрофинансовыми компаниями, но с 2020 г. начали покупать и портфели банков. Это позволило диверсифицировать риски и увеличить выручку, так как банковский рынок просроченной задолженности в России примерно в пять раз больше, чем МФО. Думаю, через год соотношение в портфеле будет 60 на 40 в пользу банков. И в среднесрочной перспективе эта тенденция сохранится.

— Как отличается качество долгов банков и МФО?

— У банков выше требования к заемщикам, поэтому и клиенты в среднем платежеспособнее. При этом банки продают более старые долги. МФО стараются избавиться от долгов на 150-й день с момента выхода на просрочку, банки — только спустя три года. Но мы умеем работать с такими долгами, ежегодный кратный рост бизнеса тому подтверждение.

«Нужно изменить мышление»

— Сайт ID Collect сильно отличается от стереотипных представлений о том, что такое агентство по возврату проблемных долгов и чего от него ждать. Он очень дружелюбный. С чем это связано?

— Еще на этапе создания компании мы внимательно наблюдали за российскими агентствами по взысканию, сравнивали их с международными компаниями и поняли, что нужно изменить мышление — научиться договариваться с клиентами, помогать им комфортно избавляться от долгов. Поэтому мы предлагаем заемщикам индивидуальные условия сотрудничества и удобные каналы взаимодействия. Человек, не желающий общаться с сотрудником агентства, может общаться с нами через мессенджеры, а также в своем личном кабинете на сайте запросить рассрочку, составить график платежей, оформить программу реструктуризации и получить списание части задолженности.

— Такой подход работает?

— Мы увидели, что часть клиентов, которые раньше отказывались идти на контакт, зарегистрировались на сайте и выбрали комфортные для себя условия погашения долга, запросили реструктуризацию и другие послабления. Выросла платежная дисциплина: так, за прошедший год конверсия обещания заплатить по долгу в совершенный платеж увеличилась на три процентных пункта. Клиенты стали чаще отвечать на звонки — только за последний год доля неотвеченных вызовов в звонках банковским должникам сократилась на 75%.

— На сайте компании есть раздел «Советы от «Корги Коллект». По сути, это школа финансовой грамотности. Это тоже часть этой стратегии?

— Да, мы исходим из того, что для некоторых наших клиентов такие финансовые советы могут оказаться ценными и помочь быстрее справиться с задолженностью. Поэтому мы разработали серию комиксов, главным героем которых выступает собака породы корги, где на конкретных примерах показываем, как найти выход из сложной жизненной ситуации и начать планировать будущее. Для нас это важный социальный проект, который мы планируем развивать.

— Как менялись показатели сборов в последние, очень непростые, годы? Какую часть портфеля удается взыскать?

— На горизонте семи-восьми лет взыскивается в среднем 2х–3х от цены покупки, при этом большая часть сборов, около 70%, приходится на третий-четвертый год работы с портфелем. Мы заметили, что с начала 2020 г. показатели сбора просроченной задолженности улучшились. Связываем это с тем, что в пандемию люди сократили траты на рестораны и путешествия, и стали активнее погашать кредиты. С начала СВО история повторилась.

— При покупке портфеля на аукционе для вас важно, кто продает задолженность?

— Да, это важный критерий при принятии решения о сделке. Мы собираем статистику по каждому банку и МФО, чьи портфели покупаем. Мы знаем, как внутренние службы каждого из кредиторов отрабатывают задолженность, кто с этим справляется лучше, а кто хуже.

— В феврале 2023 г. в Госдуму был внесен законопроект о запрете работы коллекторов. Насколько этот риск реален?

— На наш взгляд, такие заявления делаются для набора политических очков. Институт коллекторов — это неотъемлемая часть финансовой системы, он есть во всех цивилизованных странах. Не будь коллекторских агентств, кто станет собирать долги? Вряд ли банки и МФО смогут эффективно выполнить эту работу. Во-первых, для банков и МФО это может быть достаточно дорого. Во-вторых, банкам по требованиям Банка России нужно формировать резервы под долги. Поэтому зачастую им намного выгоднее выставить задолженность на продажу и тем самым высвободить резервы. Без коллекторов стабильность банковской системы окажется под угрозой. Сомневаюсь, что кто-то сознательно на это пойдет.

«Идем по списку крупнейших городов»

— «Эксперт РА» в октябре 2022 г. назвал ID Collect лидером по покупке портфелей, оценив долю компании на рынке в 15-20%. Согласны с такой оценкой?

— По нашим оценкам, доля ID Collect на российском рынке в 2022 г. составляла 16%, а за I квартал этого года она выросла до 21%. Это немало, учитывая, что в стране действуют более 400 коллекторских агентств. Рынок цессии по объему закрытых сделок в 2022 г. составил 242 млрд рублей. Для нашего бизнеса прошлый год оказался очень удачным, несмотря на всеобщую экономическую неопределенность мы приняли решение продолжить наращивать покупки: увеличили портфель на 37 млрд и достигли 88 млрд под управлением. В тот момент на российском рынке приостановили работу игроки, имеющие европейские корни, спрос на рынке цессии был под давлением, и цены, соответственно, оказались очень привлекательными. По итогам текущего года мы планировали занять минимум четверть рынка. Вероятно, мы этот план перевыполним.

— Какова география вашего бизнеса? На какие территории делаете ставку?

— Мы открыли уже 20 региональных представительств, идем по списку крупнейших городов. Через два месяца планируем открыть представительство во Владивостоке. Основной объем долгов приходится на Москву и Московскую область — это 11-12% от всего портфеля.

— Чем занимаются региональные представительства?

— В рамках процедуры судебного взыскания долга мы получаем исполнительный документ и обращаемся в службу судебных приставов. На этом этапе в работу вступают региональные представительства, каждое из которых представляет собой небольшой офис на четыре-пять человек. Задача представительства — выстроить эффективное взаимодействие с судами и службой судебных приставов. При том, что судебная система в России работает неплохо, время от времени возникают моменты, когда требуется физическое присутствие представителя в суде. Для нас развитие в регионах — это одна из основ операционной эффективности и залог того, что в будущем мы сможем активно наращивать сборы.

«Мы можем с высокой точностью прогнозировать поведение клиентов»

— Как агентство понимает, каким образом нужно выстроить работу с клиентом?

— Допустим, мы покупаем портфель с 1000 должниками. Вся задолженность автоматически делится примерно на 100 сегментов. На этом этапе работают собственные разработки компании на основе искусственного интеллекта и Data Science для анализа возврата задолженности. В результате по каждому из сегментов назначается своя стратегия работы.

Здесь очень помогает то, что мы уже занимаем ощутимую долю рынка, его пятую часть. А значит, можем с высокой точностью прогнозировать поведение многих клиентов, ведь по ним в нашей компании уже есть статистика. Например, клиент попадает к нам в третий раз, но всю предыдущую задолженность он успешно погашал на этапе переговоров. Значит, нет никакого смысла идти в суд, нужно договориться. И наоборот: если у клиента есть другие долги, по которым он не платит и к тому же отказывается идти на диалог, то не стоит тратить время — нужно сразу отправлять иск в суд и сопровождать его в исполнительном производстве.

— Насколько популярна горячая линия ID Collect среди клиентов?

— У нас несколько горячих линий. Есть общая входящая линия, где клиент может получить консультацию. По ней мы получаем 500-600 звонков в день. Есть линия доверия, куда клиент может позвонить и анонимно сообщить о некорректном поведении сотрудника агентства. Наша внутренняя служба проведет проверку и, если выявит факт нарушения, то к сотруднику будет применено дисциплинарное взыскание. На линию доверия мы получаем 10-15 звонков в месяц.

«Облигации делают компанию прозрачной для инвесторов»

— ID Collect стал вторым коллекторским агентством в стране, которое начало привлекать финансирование через биржевые облигации. Почему пошли по этому пути?

— Во-первых, это позволило нам диверсифицировать долг. Помимо облигаций в структуре долга есть частные инвесторы и кредитные линии банков. Во-вторых, облигационный заем дает доступ к более долгосрочному финансированию. В-третьих, облигации позволяют выстраивать репутацию на публичном рынке, делают компанию прозрачной и понятной для инвесторов.

— Как оцениваете опыт работы компании на рынке публичного долга?

— В целом, мы довольны результатами. Первый выпуск на 400 млн рублей мы разместили в первый же день выхода на биржу в августе 2021 г. Со вторым выпуском номинальным объемом 800 млн рублей мы вышли за неделю до СВО и, несмотря на период высокой турбулентности в экономике, за пять месяцев смогли реализовать бумаги на 547,1 млн рублей. 26 апреля 2023 г. мы стартовали с третьим выпуском также на 800 млн рублей. Планируем до конца мая привлечь весь заявленный объем инвестиций, уже привлекли около 80% за первые десять дней торгов. Привлеченные на бирже средства направим на финансирование операционной деятельности — покупку портфелей задолженности для последующего управления и взыскания.

— Каково соотношение банковского, облигационного и частного финансирования?

— С размещением третьего выпуска доля облигаций составит около 20%. На банковские линии приходится примерно 25%. Остальное — деньги частных инвесторов. Эту пропорцию мы планируем постепенно менять в пользу публичного долгового рынка и банков.

— Какова задолженность компании перед банками?

— Около 2,5 млрд рублей. Мы привлекаем финансирование в трех российских банках из топ-20. В марте этого года банк-партнер увеличил кредитный лимит еще на 600 млн рублей. Рассматриваем это решение как подтверждение нашей надежности в лице институциональных инвесторов.

— В прошлом году сдерживающим фактором аналитики «Эксперт РА» назвали существенный рост общей долговой нагрузки ID Collect в 2021-2022 гг. Судя по новым заимствованиям, в компании не считают ее существенной? Каковы коэффициенты долговой нагрузки по итогам 2022 г.?

— Коэффициент покрытия процентных расходов составляет 3,4, что сопоставимо с крупными компаниями на зарубежных рынках. Это уровень нагрузки, который, с одной стороны, позволяет активно развиваться, с другой — сохранять уверенность в выполнении обязательств по обслуживанию долга. В среднем, наши валовые денежные сборы задолженности составляют более 315% от суммы инвестиций в портфель, поэтому мы привлекаем финансирование, чтобы быстрее расти, — устойчивая бизнес-модель позволяет это делать.

На основе статистики за прошлые годы мы хорошо понимаем, сколько денег нам принесет портфель. Так, начиная с 2024 г. мы сможем продолжить наращивать покупки портфелей, привлекая всё меньше внешнего долга — собственные денежные потоки будут значительно покрывать наши потребности.

«На этапе дистанционного взыскания 70% звонков делает робот»

— С какими ключевыми результатами компания завершила I квартал 2023 г.?

— Чистая прибыль компании составила около 400 млн рублей, выручка достигла 1,4 млрд рублей. Показатели оказались на 15% выше прогноза, мы связываем это с операционной эффективностью наших региональных офисов.

— Какова рентабельность вашего бизнеса?

— По итогам прошлого года рентабельность компании по чистой прибыли составила 48%.

— Каковы кратко-, средне- и долгосрочные планы компании?

— Планируем и дальше развивать сеть региональных представительств. Задача — в течение трех лет увеличить сеть отделений в четыре раза. Во-вторых, продолжим вкладывать средства в IT-инфраструктуру, чтобы сделать процесс более быстрым. Уже сейчас на этапе дистанционного взыскания 70% звонков делает робот. Другие роботы обзванивают суды, получают дубликаты исполнительных документов, разговаривают с клиентами на входящей линии. Мы обязательно сохраним этот фокус на операционной эффективности. Чтобы привести пример влияния робота на процесс взыскания, приведу такую цифру: доработка системы в прошлом году позволила увеличить сборы по неконтактным, то есть самым сложным в коммуникации клиентам в два раза.

В-третьих, будем и дальше повышать финансовую грамотность клиентов, предлагать им более удобные форматы сотрудничества. В-четвертых, планируем выходить на биржу с новыми выпусками. Наконец, в-пятых, мы нацелились на новый сегмент долгов — корпоративную просрочку и залоговые кредиты. Видим для себя здесь большой потенциал.

— О чем конкретно идет речь?

— Например, компания отгрузила товар, но ей не заплатили деньги. Такую дебиторскую задолженность мы и планируем покупать. Или есть спор между компаниями, который возник из-за нарушения условий в контракте. Такие ситуации нам тоже интересны, уже есть пара реализованных кейсов. Расцениваем это направление как еще один способ диверсификации рисков и возможность значительно увеличить выручку компании.