Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

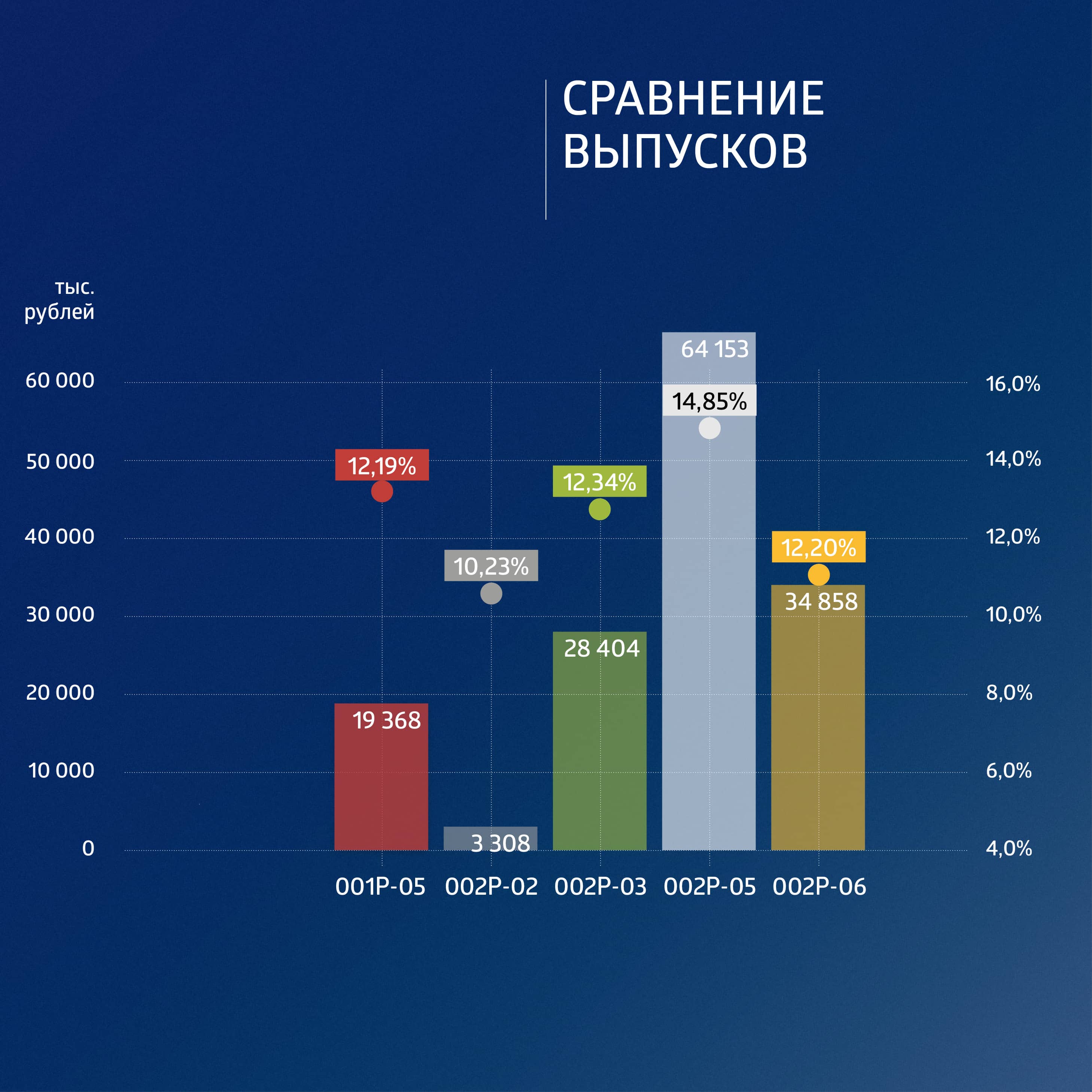

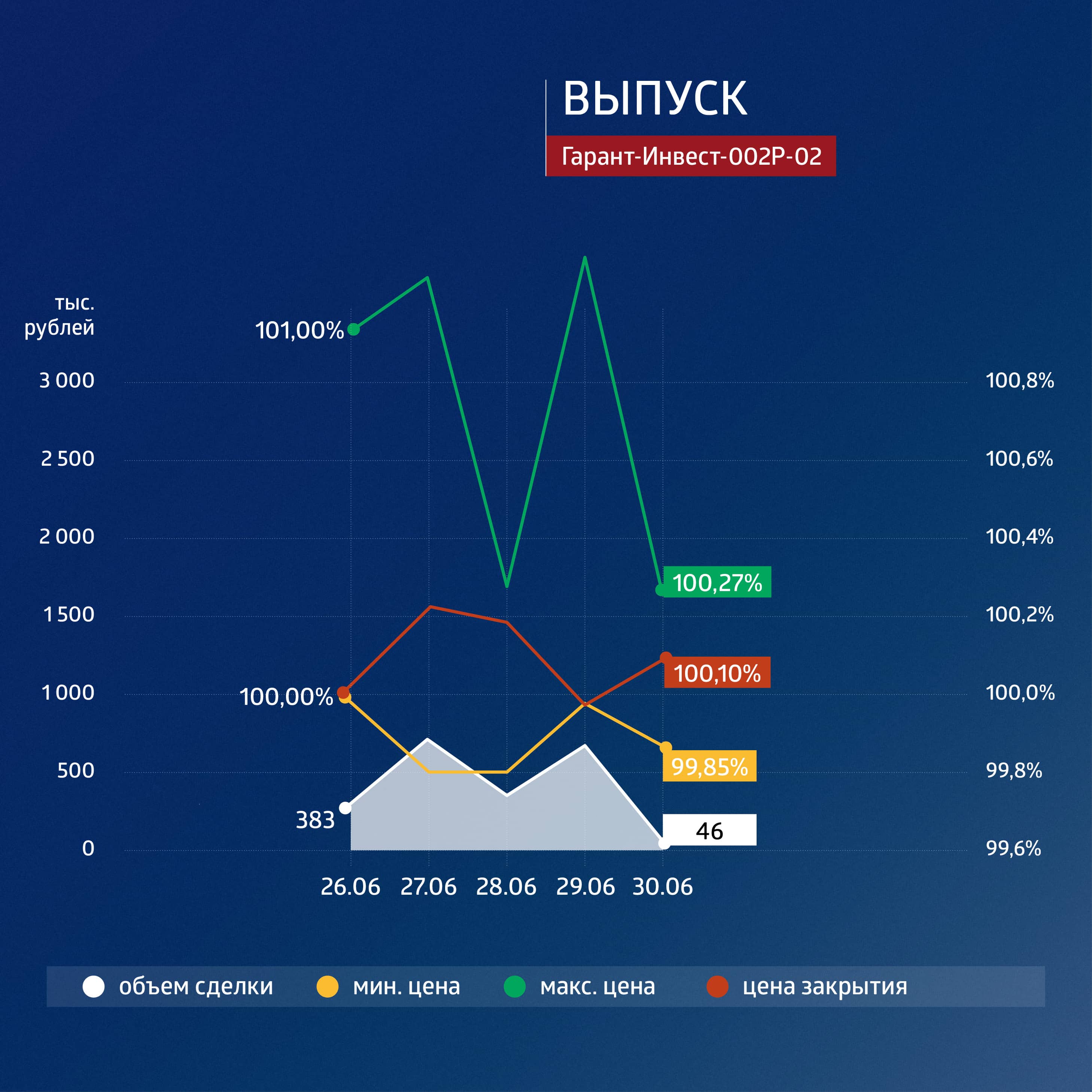

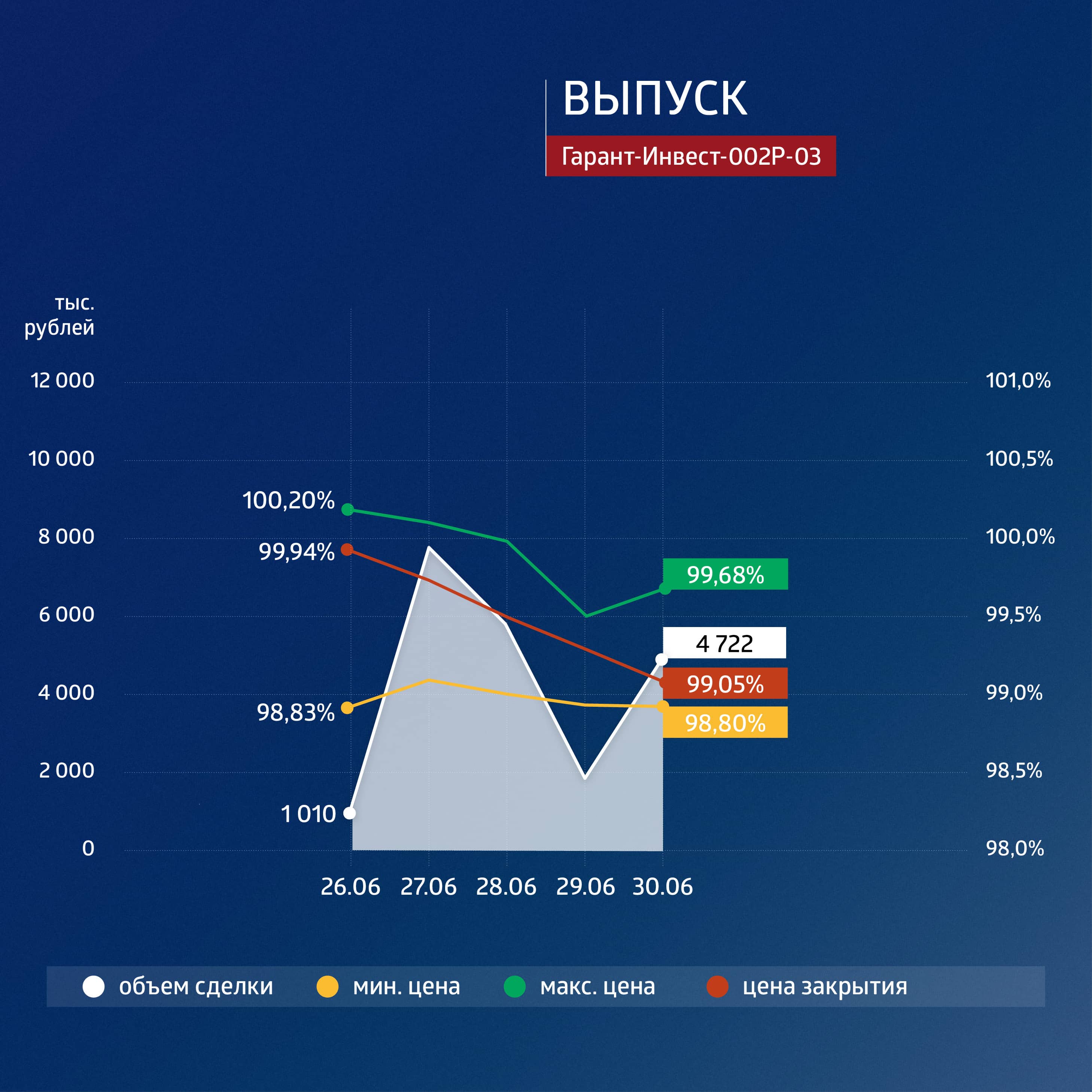

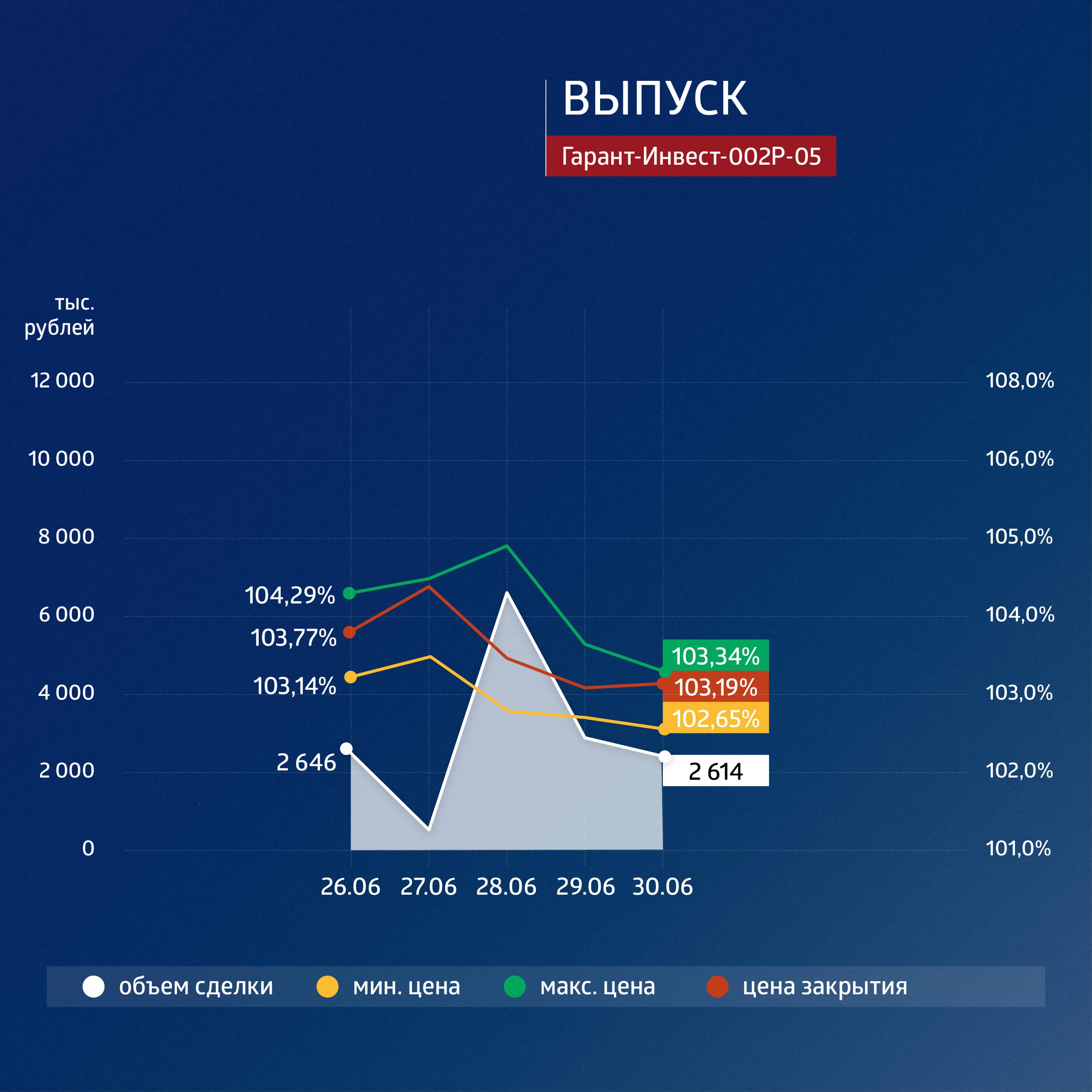

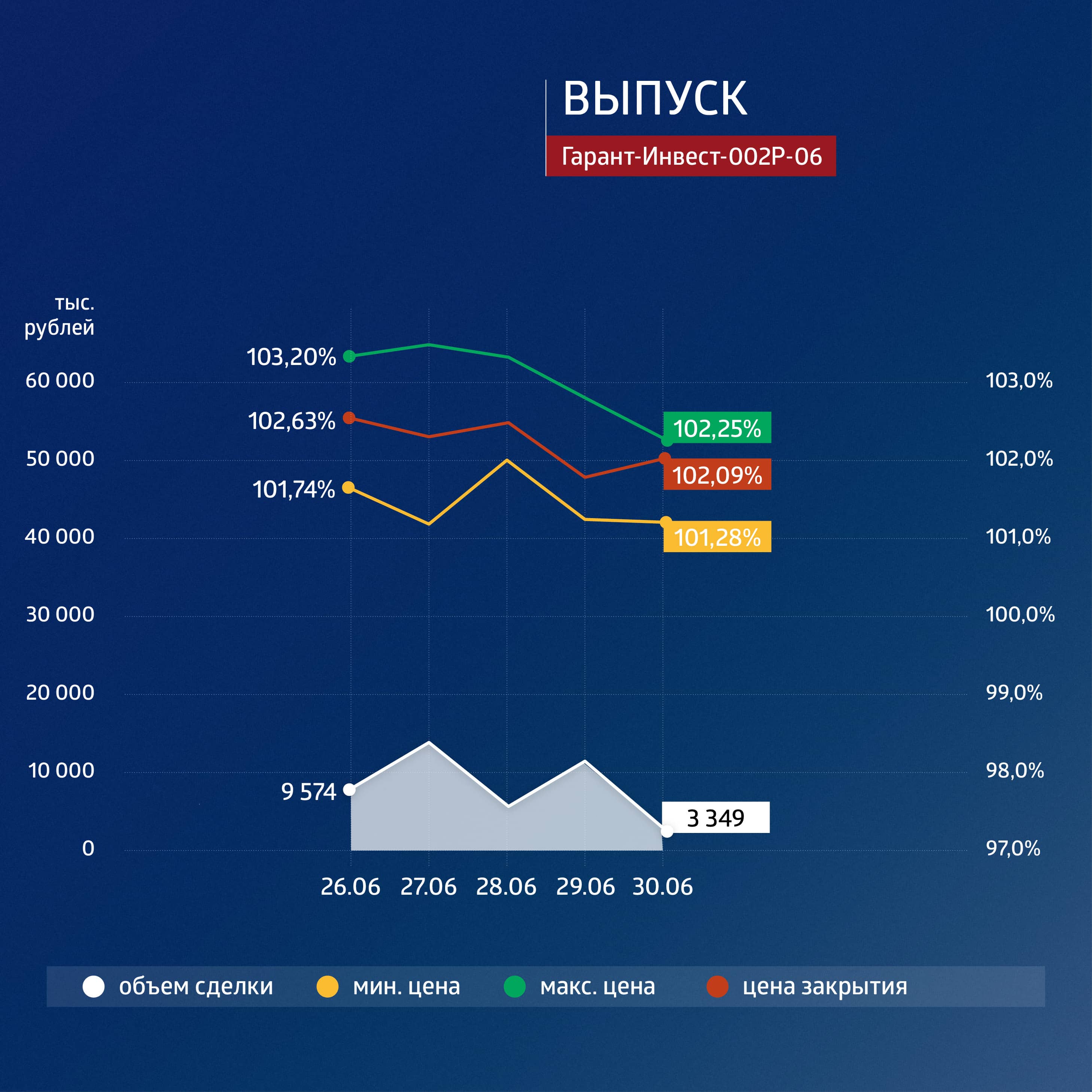

Суммарный объем торгов по пяти биржевым выпускам компании составил 150,2 млн рублей.

На прошедшей неделе АО «Коммерческая недвижимость ФПК «Гарант-Инвест» выплатило почти 1,1 млрд рублей по своим обязательствам перед банками-кредиторами и держателями облигаций. Эмитент перечислил 741,7 млн рублей по облигациям серий 002Р-02, 002Р-03, 002Р-06 и 001Р-05 с учетом амортизации основного долга и 355,8 млн рублей —Сбербанку, ВТБ, Газпромбанку, Экспобанку и банку «Финсервис» по кредитам и займам.

На этом фоне увеличилась торговая активность почти во всех выпусках — инвесторы, скорее всего, реинвестировали полученный доход в бумаги эмитента снова.

Цены практически по всем выпускам снизились, однако повышенная активность по выпуску серии 002Р-05 (объем торгов увеличился в шесть раз со среднего уровня 5-10 млн рублей в неделю до свыше 64 млн рублей) привела к росту доходности до 15% годовых при снижении цены к 100,2–100,5% от номинала. По этому выпуску действует один из самых высоких купонов у эмитента — 14,75% до погашения в ноябре 2025 г.

Пятилетний выпуск биржевых облигаций серии 001Р-05 (4B02-01-00073-L) объемом 6 млрд рублей был размещен эмитентом в марте 2019 г. По выпуску предусмотрен 21 ежеквартальный купон. Номинальная стоимость одной облигации — 1000 рублей.

Трехлетний выпуск биржевых облигаций серии 002Р-02 (4B02-02-71794-H-002P) объемом 500 млн рублей был размещен эмитентом в январе 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

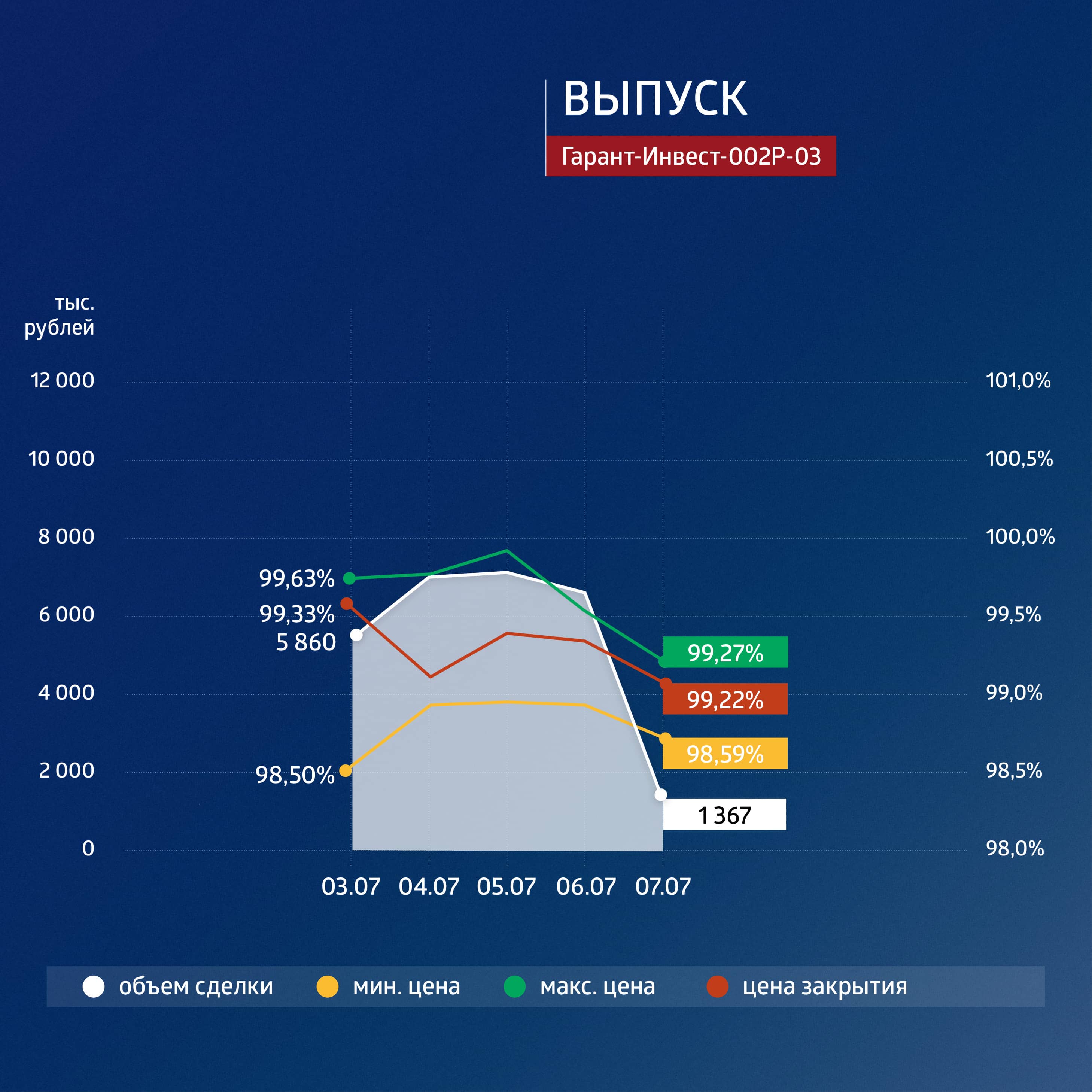

Трехлетний выпуск биржевых облигаций серии 002Р-03 (4B02-03-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в апреле 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-05 (4B02-05-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в декабре 2022 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

С двухлетним выпуском биржевых облигаций серии 002Р-06 (4B02-06-71794-H-002P) номинальным объемом 2 млрд рублей эмитент вышел на биржу 16 мая 2023 г. По выпуску предусмотрено 24 ежемесячных купона. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Лизинговая компания подвела основные итоги работы в первом полугодии 2023 г.

По данным лизинговой компании «ДиректЛизинг», в первом полугодии 2023 г. эмитент заключил 221 договор, что на 34% больше, чем годом ранее. При этом объем заключенных договоров вырос на 80%, до 1,34 млрд рублей. Общее число действующих договоров достигло 784 (+33%), средний срок договора лизинга превысил три года (+6%).

Остаток лизинговых платежей к получению в компании составил 2,85 млрд рублей (+78%). Остаток ссудной задолженности вырос почти на 50%, до 1,85 млрд рублей. Почти 54% портфеля «ДиректЛизинга» приходится на легковой и грузовой автотранспорт, 30,5% — на оборудование, 15,8% — на спецтехнику.

«В первом полугодии произошло значительное увеличение количества договоров лизинга, подписанных через электронный документооборот. Их доля составила 70% от общего числа. Еще одной тенденцией стала переориентация компании с автотранспорта на лизинг оборудования и медицинской техники», — констатирует генеральный директор лизинговой компании «ДиректЛизинг» Виктор Бочков.

Наряду с ростом бизнеса увеличился и размер долговой нагрузки «ДиректЛизинга». Объем банковских кредитов достиг 1,15 млрд рублей (115%). В первом полугодии лизинговая компания открыла лимиты в четырех новых банках на общую сумму 540 млн рублей.

Облигационные займы «ДиректЛизинга», напротив, уменьшились на 18%, до 555 млн рублей. В прочем в начале II квартала 2023 г. эмитент успешно разместил новый, восьмой по счету, биржевой выпуск на 200 млн рублей.

Прочие займы «ДиректЛизинга» составили 147,3 млн рублей (+227%).

«КарМани» — известная на публичном рынке компания с давней положительной историей: всего эмитент разместил пять облигационных выпусков на сумму 1,75 млрд рублей, из которых три были погашены и еще два, на 900 млн рублей, находятся в обращении. В этом году компания начала процедуру реорганизации акционерного капитала, перевела акции в российскую юрисдикцию (владельцем ООО МФК «Кармани» стало ПАО «Смарттехгрупп» вместо кипрского офшора), а 3 июля вывела акции на торги на Московской бирже, но не в рамках IPO, а по процедуре прямого листинга.

Для этого основатель Антон Зиновьев и крупный акционер Сергей Ситников предоставили в долг свои акции на сумму 600 млн рублей специальной подконтрольной структуре, которая и продавала их в рынок в ходе листинга. В ходе размещения, по сообщению эмитента, спрос существенно превысил предложение. В результате было принято решение продать еще 110,7 млн ценных бумаг.

В дальнейшем ПАО «Смарттехгрупп» планирует провести допэмиссию на такую же сумму, которую выкупит подконтрольная компания и погасит приобретенными бумагами долг перед акционерами.

При учреждении акционерный капитал компании состоял из 1,8 млрд штук обыкновенных акций. 13 января 2023-го и 17 марта 2023 гг. компания зарегистрировала дополнительные выпуски обыкновенных акций, которые были размещены на инвестиционной платформе Rounds. По результатам допэмиссии ценных бумаг акционерный капитал компании увеличился на 97 728 046 штук.

На момент выхода на биржу акционерный капитал компании состоял из 1 897 728 046 штук обыкновенных акций. Акции предлагались с поэтапным заранее установленным увеличением цены и объема каждого транша. Всего была предложена 21 заявка в широком ценовом диапазоне: с начальной ценой 2,37 рубля за акцию и конечной — 3,16 рубля. Таким образом, компанию оценили в диапазоне от 4,5 до 6 млрд рублей при средней оценке — 5,3 млрд рублей (именно столько обозначили аналитики «Открытие Инвестиции» в обзоре к размещению). По итогам торгов бумага достигла верхней планки в 3,318 рубля.

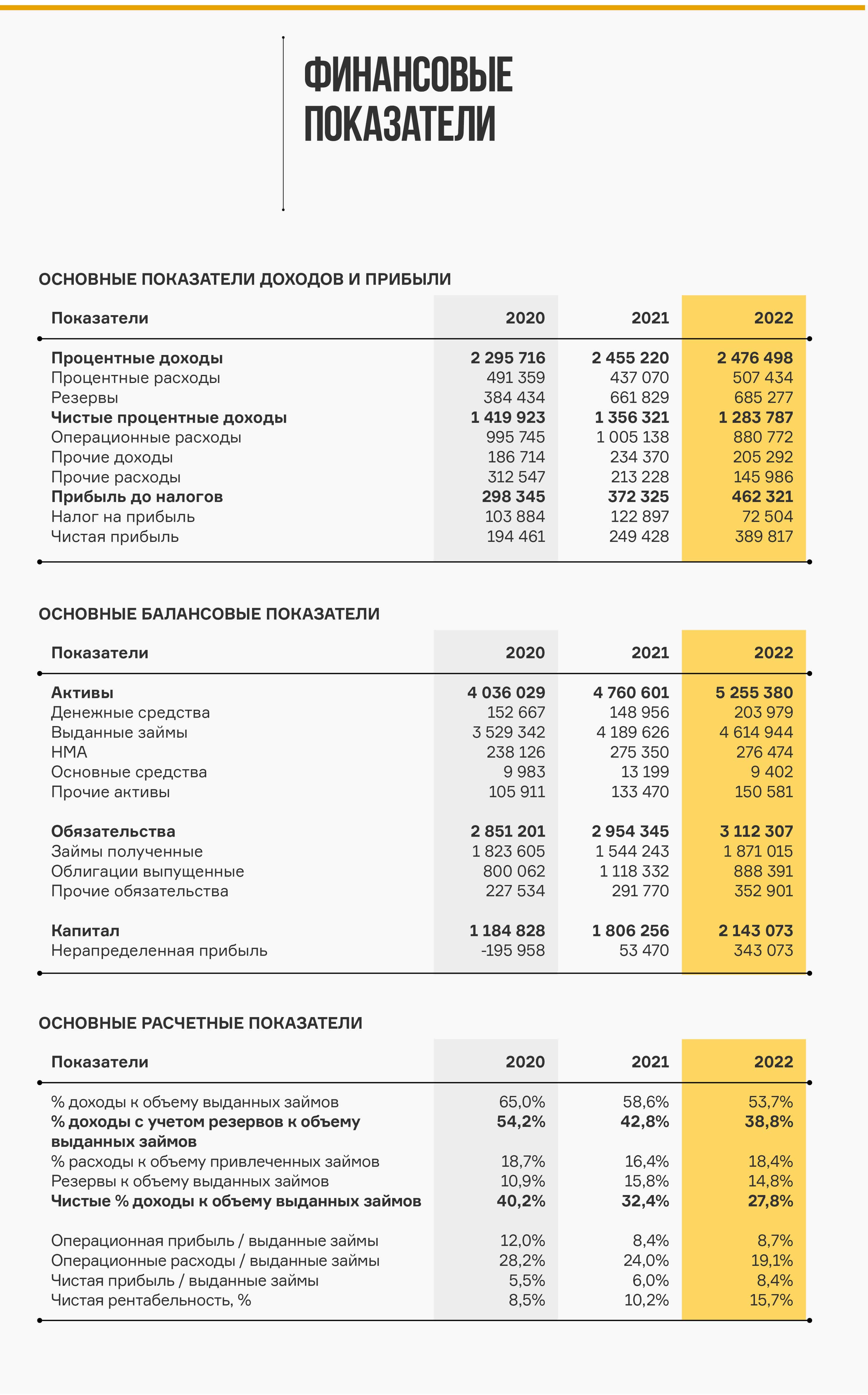

Прежде чем оценивать адекватность текущей стоимости компании, необходимо посмотреть на основные финансовые показатели.

Основные финансовые показатели

Начнем с самого простого — рейтинга. «Эксперт РА» обновил рейтинг компании в декабре 2022 г. до уровня BB- с развивающимся прогнозом. Основные риски — это «чувствительная позиция по капиталу при приемлемой рентабельности бизнеса».

Как отметили аналитики агентства, для компании характерен низкий уровень норматива достаточности собственных средств: средний уровень норматива НФМК1 за период с 1 октября 2021-го по 1 октября 2022 гг. составил 9,9% (с учетом применяемых системных послаблений при расчете показателя в период с 1 марта 2022-го по 1 октября 2022 гг.). При этом агентством отмечается, что органическая генерация капитала является недостаточной для масштабирования бизнеса с учетом создания резервов по просроченным микрозаймам. На 1 сентября 2022 г. отмечалось снижение значения норматива НМФК1 до уровня в 7,0% (при минимальном значении НМФК1=6%), что потребовало привлечения поддержки со стороны бенефициаров в виде пополнения добавочного капитала для соблюдения норматива на 1 ноября 2022 г. после вступления в силу обновленного расчета норматива НМФК1.

В капитале и кроются основные риски бизнеса: ежегодно около 15% всех выданных займов списывается. Это составляет до 30% полученных процентных доходов, то есть процентный доход снижается со среднего валового уровня в 55%, до 35-40%, что уже близко к сумме операционных расходов.

Сейчас чистая рентабельность растет, однако это происходит за счет прочих комиссионных доходов, оптимизации ФОТа и структурированию налоговых платежей.

Как мы видим, процентного дохода компании в самом деле недостаточно для роста ввиду специфики бизнес-модели, а долговое финансирование ограничивается регуляторными требованиями.

К слову, реалистичность данных отчетности, особенно по резервам, не вызывает особых сомнений, поскольку их можно подтвердить по косвенным данным, содержащимся в делах в арбитражных судах и судах общей юрисдикции. Так, с ноября 2022 г. компания в качестве истца подала иски на более чем 136 млн рублей.

Винтажный анализ

При этом ни в одном из отчетов эмитента или обзоров аналитиков не представлен особо важный для любого МФО анализ — винтажный анализ портфеля выданных займов.

Отчасти какую-то информацию по портфелю разместили аналитики «Открытие Инвестиции», однако там упор был сделан на кризисные периоды 2020-го и 2022 гг.

Даже по данным официальной отчетности можно сделать определенные выводы по жизненному циклу выдаваемых кредитов. Они достаточно длинные — от двух лет — а значит выданный в этом месяце заем через 12 месяцев будет возвращен с учетом вероятности дефолта и процентных выплат не более, чем на 50%, а это очень низкое значение для МФО.

При этом надо отметить, что компания не является классической микрофинансовой организацией, хотя и наращивает долю беззалоговых займов (и даже планирует ее увеличивать). Она представляет собой залогового кредитора — почти банк с монопродуктом.

Как и банк, «КарМани» активно привлекает денежные средства частных инвесторов — своего рода депозитчиков. Этот канал традиционно является для эмитента более весомым, чем даже облигационный рынок: примерно на 1 млрд рублей больше компания привлекает через частные займы, чем через облигационные. Но ставки по таким займам выше — и по сравнению с фондовым рынком, и уж тем более по сравнению с тем, что банки дают по депозитам. Кроме того у компании нет других источников дохода, как у классических банков — например, комиссионных, хотя «КарМани» и увеличивает прочую выручку, связанную с агентскими доходами от продаж страховок и других допуслуг. Таким образом, все же до банка она не дотягивает.

Как, впрочем, и до финтеха, в качестве которого «КарМани» активно пытается себя позиционировать: учет операций, система оценки рисков, бэк-офис — сейчас это уже не атрибуты IT-компании, а обязательный минимум, без которого любой бизнес существовать просто не может.

Оценка стоимости компании

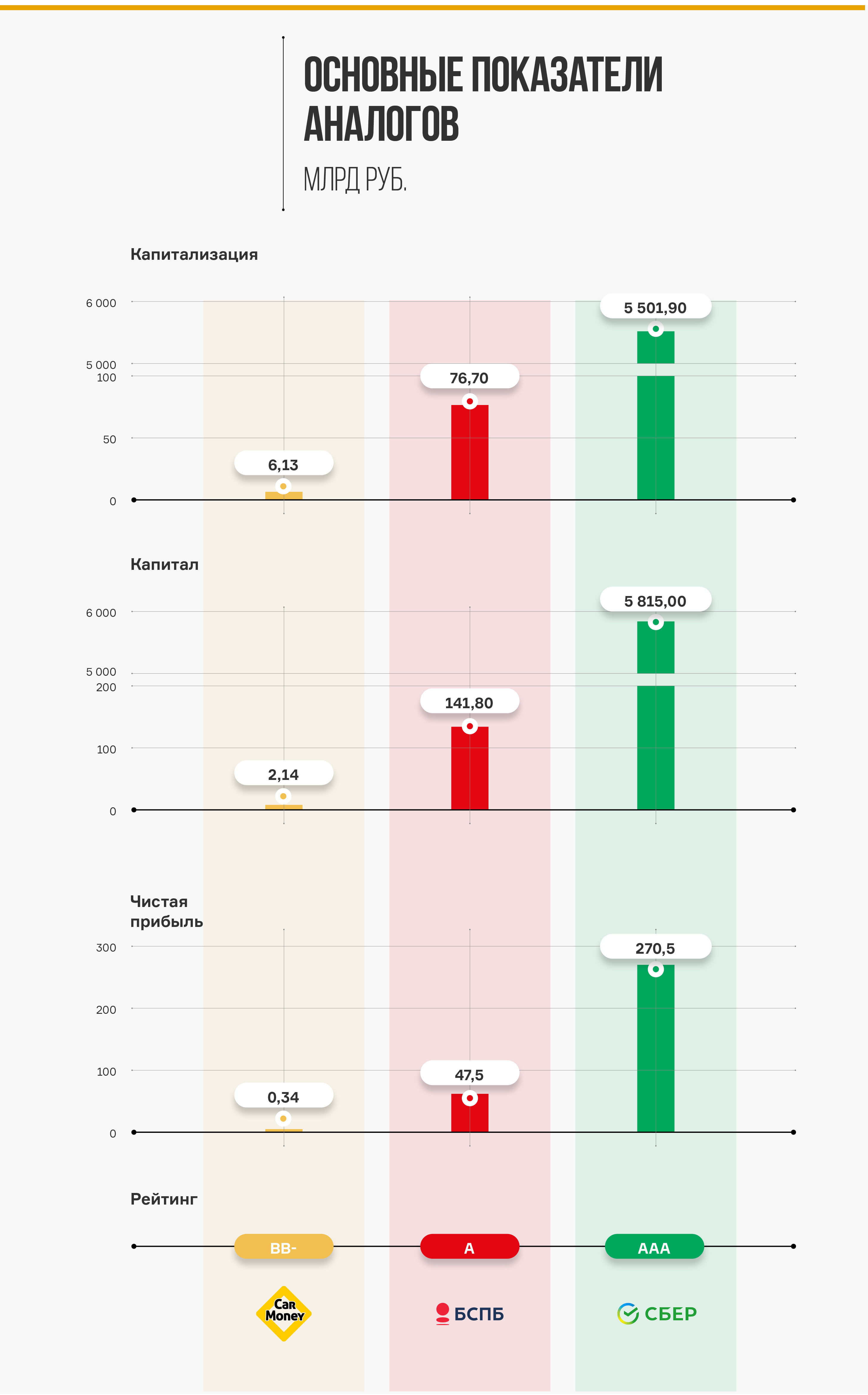

По мнению аналитиков Boomin, при оценке стоимости стоит сравнивать «КарМани» с банками как с ближайшими аналогами на российском рынке (проводить аналогии с зарубежными эмитентами сейчас нецелесообразно), а также компаниями малой капитализации с похожей выручкой.

Банки сейчас в России оцениваются, как правило, ниже своего капитала, а сравнивать по чистой прибыли достаточно сложно. Например, тот же Банк Санкт-Петербург отчитался о рекордной прибыли в 2022 г., но не раскрыл ее причин, а это вполне может быть всего лишь «бумажная» прибыль.

Из компаний с небольшой выручкой можно вспомнить недавно разместившийся Whoosh с текущей капитализацией 25 млрд рублей при выручке 7 млрд рублей и капитале 4,85 млрд рублей. Но, с другой стороны, есть компании с давней публичной историей — РБК, «Росинтер», «Левенгук», ЧЗПСН: все они торгуются значительно ниже своей выручки.

Для объективной оценки стоимости компании необходимо понять: а на сколько эмитент сможет вырасти благодаря привлеченному капиталу? За какое время его капитал «догонит» текущую капитализацию на дату размещения?

Благодаря привлеченному допкапиталу в 600 млн рублей компания сможет увеличить общие активы до 1 млрд рублей. Учитывая чистую рентабельность собственного капитала в среднем в 40% и заемного — в 30%, получаем дополнительную прибыль в размере до 350 млн рублей в год, то есть в течение 4-5 лет компания сможет достичь уровня капитала (при реинвестировании прибыли без выплат дивидендов) в размере текущей капитализации. При выплате всего дополнительного процентного дохода на полученный капитал дивидендная доходность для инвесторов составит около 4-5% годовых. А еще остаются вопросы по поводу точек роста и конкуренции...

Эта история может стать как хорошим примером роста, так и закончиться подобно малым IPO на российском рынке — падением цены и консолидацией на адекватных уровнях, когда эмитенты не смогли реализовать свою стратегию роста.

Пока же видится, что больше дохода инвесторам принесут облигационные инструменты «КарМани», чем ее размещенные акции: по крайней мере, в краткосрочном периоде кредитные риски заметно снизились, и самый короткий выпуск с погашением через год можно уже рассматривать как аналог депозита с текущей доходностью около 13–13,5% годовых.

Суммарный объем торгов на вторичном рынке по четырем выпускам эмитента составил 138,8 млн рублей. Инвесторы получили перечисленный эмитентом купонный доход по четырем эмиссиям в размере 25,4 млн рублей.

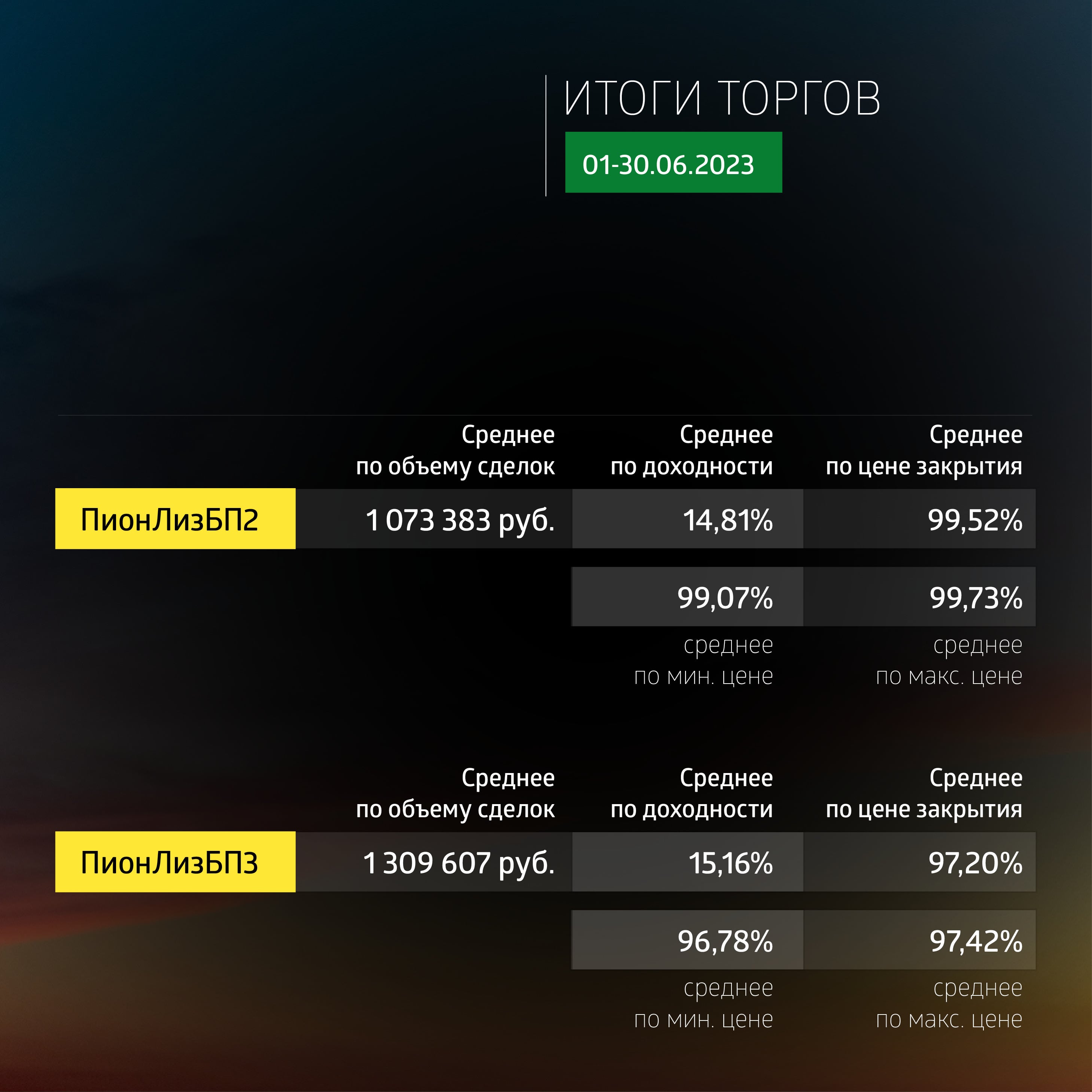

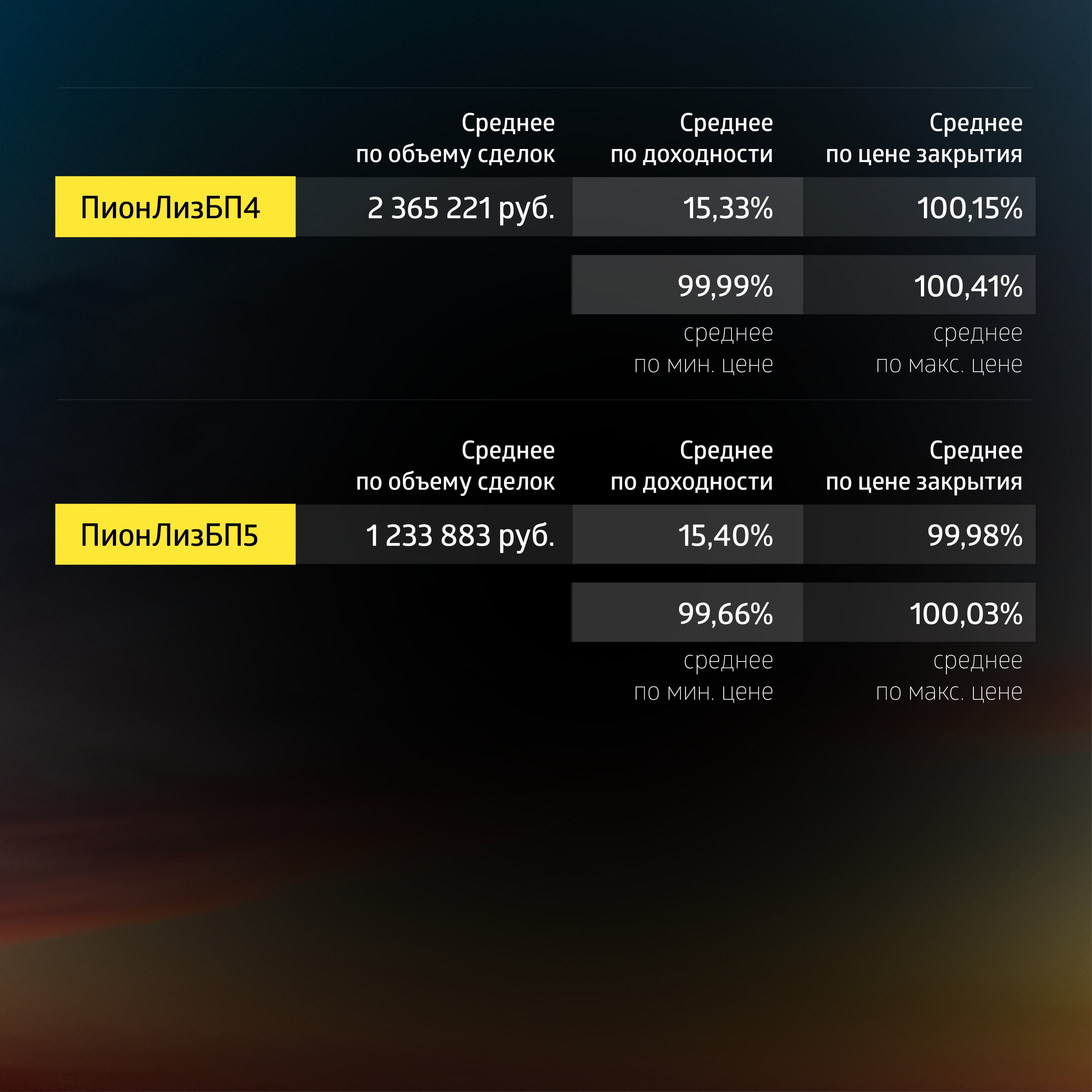

Итоги торгов

В июне объем торгов практически по всем выпускам «Пионер-Лизинга» вырос в сравнении с маем и в среднем составил более 1 млн рублей. При этом средний объем торгов по выпуску серии БО-П04 превысил 2,3 млн рублей в день. Сейчас в обращении у компании находится четыре выпуска — дебютный, размещенный в 2018 г., был погашен в мае. Цены остальных выпусков показали положительную динамику и закрыли месяц и квартал вблизи номинала.

У эмитента есть несколько выпусков с плавающими ставками, в том числе последний на сегодня выпуск серии 01, доступный только для квалифицированных инвесторов. Его размещение началось 7 июня 2022 г. и завершилось 23 мая текущего года, когда были собраны последние 4,8 млн из 400 млн рублей. По выпуску предусмотрена плавающая ставка, привязанная к 6-месячной ставке RUONIA + 7%. Это дает хорошую защиту от кризисов, но дюрация по выпуску достаточно длинная: погашение запланировано на апрель 2032 г., оферт нет. Пока выпуск торгуется около номинала, ликвидность достаточная — превышает 1 млн рублей в день.

Выпуск серии БО-П02 с плавающей ставкой ЦБ+6,25% вырос к концу месяца более, чем на 2%, и стабильно торговался выше 98% от номинала. Выпуск длинный — с погашением в январе 2029 г., текущая ставка по купону составляет 13,75%. Верхний диапазон ставки не ограничен, отличные условия для хеджирования от кризиса.

Выпуск серии БО-П03 в целом аналогичен второму, но ставка равна ставке ЦБ+6%, а цена за месяц выросла с 94% до 98% от номинала (но в среднем держится на 1% меньше, чем по второму выпуску). Ликвидность в этом выпуске выше.

Выпуск серии БО-П04 имеет квартальные оферты, что подойдет для любителей короткого срока. Текущий купон установлен до сентября в размере 14% годовых. На оферту бумаги можно было предъявить с 19 по 23 июня 2023 г., дата приобретения — 15 сентября 2023 г. По ранее предъявленным в мае бумагам эмитент 16 июня выкупил 3 996 штук.

Ранее в мае другая дочерняя компания эмитента — АО «НФК-Структурные инвестиции» —начала размещение дебютного выпуска облигаций, зарегистрированных Банком России. Привлеченные инвестиции направляются на финансирование лизинговой деятельности, а также на развитие проекта AnyPact — бесплатного сервиса для публикаций объявлений и дистанционного заключения сделок через интернет.

Купонные выплаты

Купонные выплаты по выпуску серии БО-П02 начислены из расчета 13,75% годовых. Общая сумма выплат по выпуску составила 3 млн 390 тыс. рублей. (52-й купон), по одной бумаге — 11,3 рублей.

Купонные выплаты по выпуску серии БО-П03 начислены из расчета 13,5% годовых. Общая сумма выплат по выпуску составила 4 млн 440 тыс. рублей. (43-й купон), по одной бумаге — 11,1 рублей.

Купонные выплаты по выпуску серии БО-П04 начислены из расчета 14,75% годовых. Общая сумма выплат по выпуску составила 12 млн 795 тыс. 481 рубль 99 копеек (10-й купон), по одной бумаге — 36,77 рублей.

В июне эмитент выкупил по оферте 3 996 облигаций серии БО-П04 на 4 млн 131 тыс. 664 рубля 20 копеек, включая накопленный купонный доход.

Купонные выплаты по выпуску серии 01 (Пионер-Лизинг БР5), доступному только для квалифицированных инвесторов, начислены из расчета 14,46% годовых. Общая сумма выплат по выпуску составила 4 млн 752 тыс. рублей. (12-й купон), по одной бумаге — 11,88 рублей.

Таким образом, общая сумма купонных выплат по четырем выпускам составила 25 млн 377 тыс. 481 рубль 99 копеек.

Суммарный объем торгов на вторичном рынке по двум биржевым выпускам эмитента составил 42,5 млн рублей. Инвесторы получили перечисленный компанией доход в размере 5,3 млн рублей.

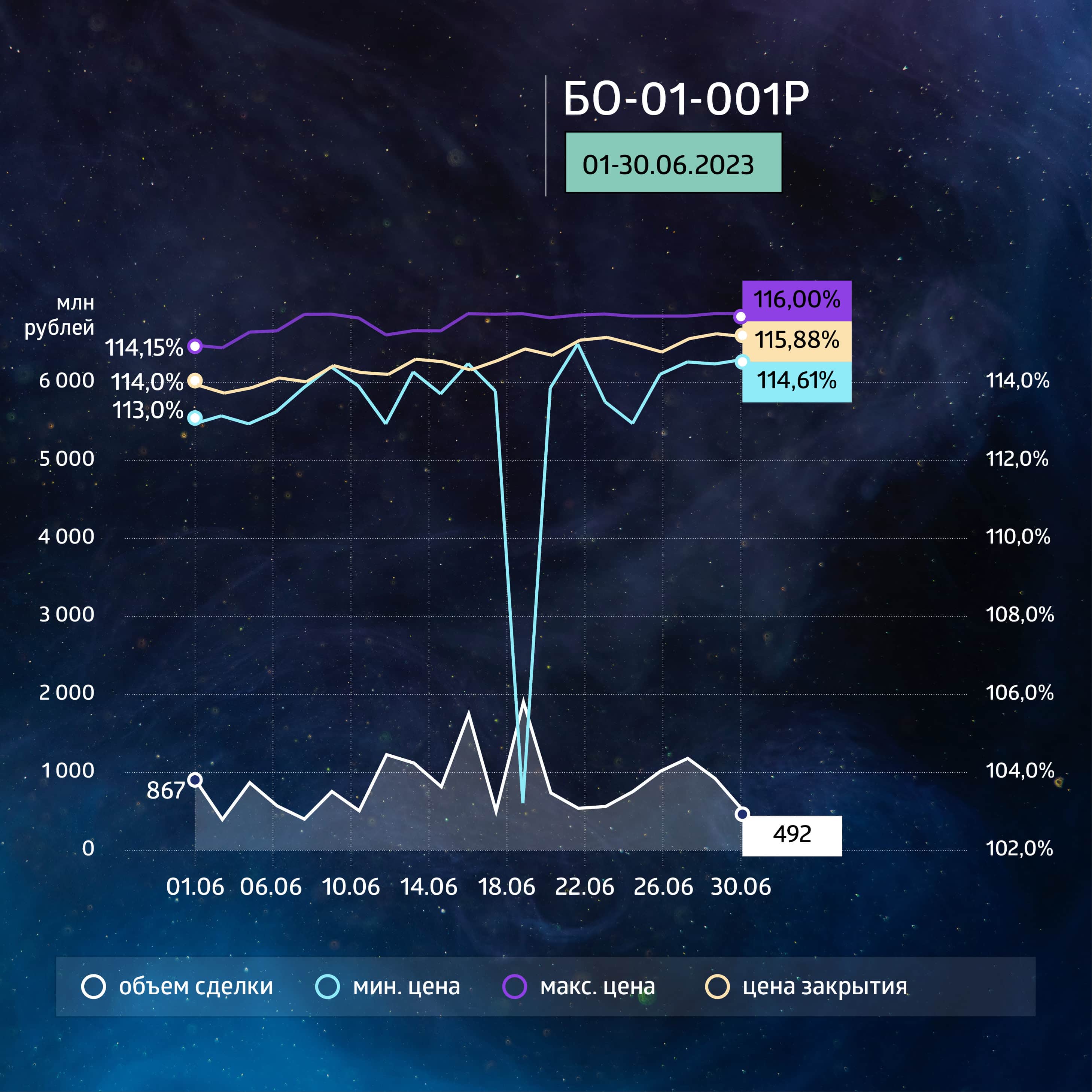

Итоги торгов

Объемы торгов по выпускам «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» в июне оказались ниже, чем в мае. Доходности продолжили снижаться. По выпуску серии БО-01-001P доходность уже ниже 9% (но купонная доходность 20% годовых до ноября 2025 г. при цене около 116% от номинала), по выпуску серии БО-02-001P доходность около 14% годовых при купоне 16,5% до сентября 2026 г. и текущей цене более 106% от номинала.

При сохранении уровня цен доходности и дальше пойдут вниз за счет сокращения дюрации. Однако более вероятно, что цены будут снижаться для сохранения паритета по рыночной доходности.

Несмотря на то, что объемы торгов несколько снизились (хотя оставались в среднем на достаточно ликвидном уровне — около 1 млн рублей в день), всплеск интереса к бумагам был после того, как компания сообщила о выходе на рынок ЦФА через платформу «Атомайз» и после ПМЭФ, на котором компания представлял управляющий партнер Global Factoring Network Алексей Примаченко.

Купонные выплаты

Купонные выплаты по выпуску серии БО-01-001P объемом 100 млн рублей начисляются из расчета 20% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составляет 1 млн 644 тыс. рублей (7-й купон), по одной бумаге — 16,44 рублей. Номинальная стоимость одной бумаги составляет 1000 рублей.

По выпуску предусмотрена амортизация: в даты выплат 13-35-го купонов будет погашено по 4% от номинала, еще 8% от номинала погашается в дату окончания 36-го купона.

Купонные выплаты по выпуску серии БО-02-001P объемом 150 млн рублей начисляются из расчета 16,5% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составляет 2 млн 034 тыс. рублей (3-й купон), по одной бумаге — 13,56 рублей. Номинальная стоимость одной бумаги составляет 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 18-42-го купонов будет погашено по 4% от номинальной стоимости.

Таким образом, общая сумма купонных выплат по двум биржевым выпускам составила 3 млн 678 тыс. рублей.

В обращении находится два выпуска биржевых облигаций «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» на общую сумму 250 млн рублей.

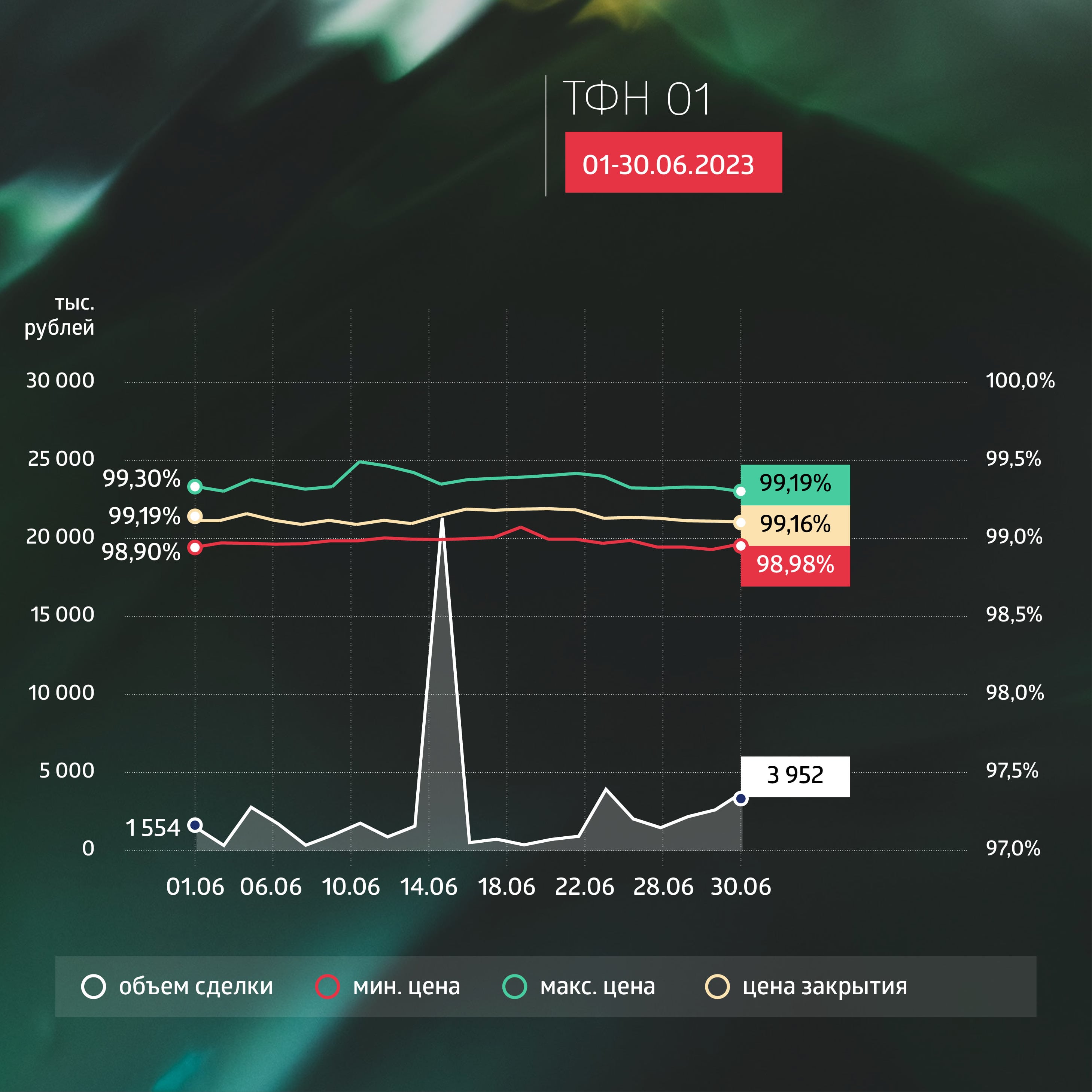

Объем торгов на вторичном рынке по биржевому выпуску компании серии 01 составил 55,5 млн рублей.

Объем торгов по выпуску ТФН серии 01 в июне снизился на 13 млн рублей, до 55 млн. Существенный объем — 22 млн рублей — пришелся на 15 июня на растущем спросе.

Эмитенту осталось погасить 55% выпуска, при этом в августе состоится очередное погашение 15% от номинала, но при ставке 12% годовых выпуск торгуется всё еще ниже номинала на 0,5%–1%, что соответствует доходности 14-15% годовых.

Суммарный объем торгов по пяти биржевым выпускам компании составил 102,2 млн рублей.

Последняя неделя месяца (и отчетного квартала) завершилась для АО «Коммерческая недвижимость ФПК «Гарант-Инвест» повышенным спросом почти по всем выпускам. Доходность бумаг в среднем незначительно, но выросла, что можно объяснить сокращением дюрации, поскольку цены оставались на стабильном уровне.

Пятилетний выпуск биржевых облигаций серии 001Р-05 (4B02-01-00073-L) объемом 6 млрд рублей был размещен эмитентом в марте 2019 г. По выпуску предусмотрен 21 ежеквартальный купон. Номинальная стоимость одной облигации — 1000 рублей.

Трехлетний выпуск биржевых облигаций серии 002Р-02 (4B02-02-71794-H-002P) объемом 500 млн рублей был размещен эмитентом в январе 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-03 (4B02-03-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в апреле 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-05 (4B02-05-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в декабре 2022 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

С двухлетним выпуском биржевых облигаций серии 002Р-06 (4B02-06-71794-H-002P) номинальным объемом 2 млрд рублей эмитент вышел на биржу 16 мая 2023 г. По выпуску предусмотрено 24 ежемесячных купона. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Казанский девелопер «Джи-групп» выпустил цифровые финансовые активы с привязкой к стоимости квадратного метра строящегося жилья. Объем годовых ЦФА, размещенных на площадке «Атомайз», составил 50 млн рублей. Стоимость одного ЦФА — 99,3 тыс. рублей. Для компании это уже третий опыт использования нового инструмента привлечения инвестиций. Почему эмитент рынка высокодоходных облигаций решил развиваться на рынке ЦФА, в чем он видит плюсы «цифрового квадратного метра» и как вообще чувствует себя компания в эпоху экономической трансформации — в интервью Boomin рассказал генеральный директор «Джи-групп» Линар Халитов.

«Нам было важно протестировать новый инструмент»

— В сентябре прошлого года «Джи-групп» выпустила дебютные ЦФА как аналог дисконтной облигации. Почему теперь решили выйти с предложением «цифрового квадратного метра»?

— Учитывая профиль нашего бизнеса, предложение напрашивалось само собой. К примеру, два месяца назад ЦФА с привязкой к стоимости квадратного метра выпустила группа «Самолет». Правда, тот выпуск был адресован исключительно квалифицированным инвесторам. Мы же ориентированы на самый широкий круг — от частных до институциональных.

Принимая решение о выпуске «цифрового квадратного метра», мы исходили из того факта, что около трети покупателей жилья вкладывают средства с целью последующей перепродажи недвижимости. Строящееся жилье интересно инвесторам и с точки зрения диверсификации вложений. Однако инвестирование в недвижимость сопряжено с очевидными временны́ми и денежными затратами. Квартиру необходимо регистрировать, с момента сдачи дома и до продажи возникают расходы на ЖКХ и содержание, и главное — ее нужно продать. Мы часто сталкиваемся с тем, что на моменте сдачи дома, когда инвесторы начинают избавляться от своих квартир, они продают их дешевле, чем девелопер. Что вполне понятно: нужно быстрее вернуть деньги и вложиться в новый проект.

ЦФА лишены этих недостатков. У кого-то есть 300 тыс. рублей, у кого-то 700 тыс., у кого-то 1,5 млн. На эти деньги нельзя купить квартиру, но можно вложиться в «цифровой квадрат», причем в конкретном доме. И через год, когда дом будет сдан в эксплуатацию и раскроются счета-эскроу, получить доход.

— То есть компания предлагает купить не абстрактные «цифровые квадратные метры», а вполне конкретные?

— Да, это конкретный многоквартирный дом жилого комплекса «Атмосфера», который мы возводим в пригороде Казани. Соответственно там пока не самые высокие цены, но и динамика роста стоимости жилья хорошая. Сдача дома запланирована на лето 2024 г. Уже возведена «коробка» и подведены инженерные коммуникации.

— Получается, на завершение строительства дома вам не хватает 50 млн рублей?

— Ни в коем случае привлеченные в виде ЦФА инвестиции не пойдут на строительство дома. Жилой комплекс возводится на банковские кредиты по проектному финансированию. И уж тем более мы не собираемся рассчитываться с инвесторами реальными квадратными метрами. Деньги нам нужны на развитие — на покупку земельных участков, разработку новых проектов, выход в новые регионы. В прошлом году мы зашли в Пермь и Екатеринбург. Есть планы по дальнейшей экспансии.

В масштабах нашего бизнеса эти 50 млн рублей вообще не играют особой роли. Нам важно протестировать новый инструмент инвестирования. И если он будет востребован, то тогда можно будет оперировать другими объемами.

«Наши инвесторы ЦФА заработают больше 10% годовых»

— «Джи-групп» гарантирует, что инвесторы за год заработают на «цифровом квадрате» не менее 10 процентов. Этот пункт был прописан в Решении о выпуске ЦФА, потому что инвесторы не уверены в дальнейшем росте рынка недвижимости?

— Еще не было ни одного года, когда бы аналитики, СМИ и общественники не говорили, что всё — цены встали на пике, спрос падает, «гипс снимают, клиент уезжает». Когда был ковид, все сказали: «Ну, тут уже точно всё, что угодно, даем на отсечение: строительный рынок рухнет». А ковидные времена стали суперприбыльными для отрасли.

Такие же панические настроения были в начале СВО и мобилизации. Да, рынок замирал, но длилось это месяц-полтора, после чего снова всё возвращалось на круги своя. Мы видим это и по нашим продажам.

Мы уверены, что наши инвесторы ЦФА заработают больше 10% годовых. Но даже если сбудутся худшие прогнозы и рост рынка остановится, покупатели дебютного «квадратного» выпуска ЦФА получат гарантированный доход.

Есть еще одна важная причина, почему мы прописали в Решении о выпуске ЦФА некий фиксированный доход: если бы это был в чистом виде дериватив, мы бы не смогли предложить эти ЦФА неквалифицированным инвесторам.

— Один из основных аргументов против ЦФА — отсутствие биржевых торгов...

— Да, вторичного рынка ЦФА пока нет, это не биржа. Есть несколько площадок обмена — «Мастерчейн», «Сбер», Альфа-банк, «Атомайз». Но вторичные торги ЦФА — это вопрос времени. В конце лета — начале осени торговой площадкой ЦФА намерена стать Санкт-Петербургская валютная биржа. Такие же планы есть у биржи Московской.

— «Джи-групп» стала одним из пионеров российского рынка ЦФА и остается одной изнемногих компаний, которая использует этот инструмент. Почему вообще решили выпускать ЦФА?

— Мы динамичная компания с молодым менеджментом, открытая всему новому. Мы используем абсолютно все инструменты заимствования, которые есть на рынке. У нас есть банковские кредиты, есть облигационные выпуски, и как только Банк России разрешил заниматься ЦФА, мы вышли и в этот сегмент, видя его очевидные плюсы.

Выпуск облигаций — процесс непростой и долгий. Нужно разработать и утвердить проспект эмиссии, зарегистрировать выпуск, найти организатора и заключить с ним договор. Куча документов, подготовка которых занимает много сил и времени. Решение о выпуске ЦФА принимается гораздо быстрее. К тому же в отличие от тех же биржевых облигаций ЦФА позволяют учитывать пожелания инвесторов — условия и сроки займа, доходность, выплаты — с купоном или без. Всё прописывается в смарт-контракте — и вуаля, в течение недели выпуск готов.

— Планируете ли вы еще выпуски ЦФА в этом году?

— Мы планируем в этом году несколько выпусков. Выпуск на 300 млн рублей мы вчера уже разместили на площадке Альфа-Банка. Это по сути цифровая облигация сроком на один год под 14% годовых. Возможно, будут выпуски ЦФА как аналог дисконтной облигации по примеру нашего совместного со СБЕРом выпуска прошлого года. Кроме того, есть мысли и о традиционном облигационном займе. Необходимость в нем и параметры пока обсуждаются.

— В конце 2022 г. «Джи-групп» заявляла о возможности выпустить ЦФА на рентный доход от торговых центров. Эти планы в силе?

— Это третий вид ЦФА, над которым мы работаем. У нас три торговых центра разных категорий — от небольшого районного до одного из самых крупных и современных объектов коммерческой недвижимости в России ТЦ KazanMall. И каждый из них может похвастаться практически стопроцентной заполняемостью и высокой проходимостью.

Мы знаем, что ЦФА на рентный доход от квадратного метра коммерческой недвижимости сегодня интересен рынку. Инвесторы заинтересованы держать у себя в портфеле подобные бумаги, но таких предложений на рынке нет. Поэтому принципиально мы готовы предложить такой продукт.

«Спрос на жилье не снижается»

— В феврале «Джи-групп» объявила четыре оферты в течение 2023 г. по облигациям серии 002Р-01 объемом 3 млрд рублей. Решение, по всей видимости, было вынужденным. Насколько эти оферты оказались обременительными для компании?

— В Решении об этом выпуске облигаций было прописано, что аудитором финансовой отчетности, составленной по стандартам МСФО, может быть только одна из аудиторских компаний «большой четверки». Вероятность нарушения этой ковенанты в августе 2021 г., когда мы выходили на биржу с выпуском, казалась ничтожно малой. Но в 2022 г. после начала СВО и объявления санкций мы были вынуждены сменить аудитора, в результате чего держатели облигаций получили право предъявить бумаги к досрочному выкупу. В этой ситуации мы решили провести серию оферт по цене 102% от непогашенной номинальной стоимости облигаций, спокойно рассчитаться с нашими инвесторами, избежав ажиотажа. Никаких проблем с выкупом бумаг нет. Две оферты провели, две остались. Плюс — мы полностью рассчитались с инвесторами за наш первый выпуск, который погасили 19 июня.

— В конце мая стало известно, что бенефициары «Джи-групп» стали прямыми собственниками компании, исключив из цепочки владения кипрский офшор Hansolo Limited LLC. С чем связано это решение?

— Исключительно с внешней обстановкой и сложностями в работе с зарубежными провайдерами корпоративных услуг.

— Уже практически закончилось первое полугодие 2023 г., каковы предварительные результаты работы компании?

— Сегодня мы идем с плюсом 20% к тем планам, которые ставили перед собой на этот год. Причем этот доход нам обеспечивают новые регионы. Спрос на жилье на рынке не снижается. В планах компании — до конца года открыть продажи в ЖК «Лисино» в курортном районе Санкт-Петербурга. Проект мощностью 370 тысяч кв. м жилья рассчитан на 9-12 лет. Все разрешительные документы на строительство мы уже получили.

Разделив между собой доходность и риски по совместным сделкам, партнеры намерены расширить потенциал финансирования клиентов.

Цифровой банк «Точка» и факторинговая компания Global Factoring Network, специализирующаяся на цифровом факторинге для МСБ, стали партнерами по синдицированному факторингу. Партнерство «Точки» и GFN — это возможность системно расширить потенциал финансирования клиентов, разделить между сторонами доходность и риски по совместным сделкам, достичь синергического эффекта.

«Точка» развивает платформу факторинга и планирует дальше масштабироваться, в том числе благодаря синдицированному факторингу с GFN. «В партнерстве с Global Factoring Network у нас появляется значительно больше возможностей для финансирования каждого клиента из нашей обширной базы», — поясняет бизнес-девелопер в «Точке» Александр Пересыпкин.

Преимущества факторинга перед обычным кредитом заключаются в том, что в случае с факторингом банки оценивают кредитное качество и платежную дисциплину дебитора, а не финансовое состояние поставщика. Если компания осуществила поставку, то при помощи факторинга можно получить до 95% ее объема, не дожидаясь оплаты от заказчика.

«Мы рады начать работу с таким надежным и перспективным партнером, как «Точка». Сотрудничество позволит нам создавать новые интересные продукты, а также быстро и «бесшовно» привлекать большое количество новых профильных клиентов», — отметил управляющий партнер Global Factoring Network Алексей Примаченко.

Банк «Точка» и Global Factoring Network ожидают, что совместная работа позволит им укрепить свои позиции на рынке финансовых услуг.

На 6 июля запланирован старт размещения выпуска облигаций серии 002Р-01. Это уже восьмой по счету выпуск эмитента.

Лизинговая компания «ДиректЛизинг» планирует 6 июля начать размещение по открытой подписке четырехлетних облигаций серии 002Р-01 объемом 200 млн рублей. Ставка ежеквартального купона запланирована на уровне 14% годовых. Номинальная стоимость одной бумаги составляет 1000 рублей. По выпуску предусмотрено частичное досрочное погашение — 6,25% от номинала в день окончания каждого купонного периода.

Организатором выпуска стала «Цифра брокер». Функции представителя владельцев облигаций взял на себя «Регион Финанс».

«Наша компания занимает стабильно положительную позицию на рынке высокодоходных облигаций. Это подтверждается своевременными и полными выплатами купонных доходов, отсутствием просрочек погашения выпусков ценных бумаг и растущим доверием со стороны инвесторов», — отметил генеральный директор «ДиректЛизинга» Виктор Бочков.

В конце июня Московская биржа исключила облигации «ДиректЛизинга» из Сектора ПИР. В лизинговой компании это объяснили наращиванием финансовых оборотов, высокой платежеспособностью и твердыми позициями на рынке.

Сейчас в обращении находится три выпуска облигаций «ДиректЛизинга» общим объемом 555 млн рублей. Всего с октября 2017 г. эмитент разместил восемь выпусков биржевых облигаций на 1 млрд рублей, четыре из них — на 400 млн рублей — компания успешно погасила. «ДиректЛизинг» имеет действующий кредитный рейтинг от АКРА на уровне ВВ(RU) со стабильным прогнозом.

Справка

ЛК «ДиректЛизинг» предоставляет услуги в сфере лизинга с 2006 г. Специализируется на лизинге легкового и коммерческого транспорта, дорожно-строительной техники, торгового, технологического и медицинского оборудования, а также недвижимости. В рэнкинге лизинговых компаний «Эксперт РА» компания занимает 54 место из 116 игроков по объему нового бизнеса в 2022 г. с показателем 1,35 млрд рублей. По числу заключенных сделок эмитент находится на 45 месте, по объему лизингового портфеля — на 62-м. За минувший год лизинговый портфель «ДиректЛизинга» вырос на 42%, составив 2,28 млрд рублей.

Трехлетний выпуск биржевых облигаций серии 002Р-02 (4B02-02-71794-H-002P) объемом 500 млн рублей был размещен эмитентом в январе 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-02 (4B02-02-71794-H-002P) объемом 500 млн рублей был размещен эмитентом в январе 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.