Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Эмитент представил аудированную финансовую отчетность по МСФО и специальный отчет за первое полугодие 2023 г.

По данным консолидированной финансовой отчетности АО «Коммерческая недвижимость ФПК «Гарант-Инвест», в первом полугодии 2023 г. выручка компании от аренды достигла 1,45 млрд рублей. Это на 6% больше, чем за тот же период 2022 г. EBITDA составила 1,47 млрд рублей (+9,4%). За период с января по июнь 2023 г. ФПК «Гарант-Инвест» получила чистую прибыль в размере 10,5 млн рублей.

«Основными драйверами роста бизнеса ФПК «Гарант-Инвест» стали премиальная локация, концепция торговых центров, диверсифицированная бизнес-модель и профессиональный менеджмент», — отметили в компании.

«Несмотря на новые вызовы, с которыми столкнулась российская экономика, бизнес-модель компании продолжает демонстрировать устойчивость перед внешними потрясениями, что обеспечивает неослабевающий интерес покупателей и арендаторов к торговым центрам компании. Мы прогнозируем сохранение тенденций первого полугодия в годовой динамике посещаемости торговых центров и ожидаем рост посещаемости примерно на 10%, до 40 млн человек», — прокомментировали итоги первого полугодия представители ФПК «Гарант-Инвест».

По данным компании, стоимость портфеля инвестиционной недвижимости в период с января по июнь превысила 30,6 млрд рублей. Вакантность арендных площадей составила 2,3%. В течение первых шести месяцев года торговые центры ФПК «Гарант-Инвест» посетили 19,1 млн человек (+14,3%).

Ожидается, что по итогам 2023 г. стоимость портфеля недвижимости достигнет 32,5 млрд рублей (+9,4% к показателю 2022 г.). Уровень вакантности площадей снизится до 2% (-23,1%).

Обновленная отчетность АО «Коммерческая недвижимость ФПК «Гарант-Инвест»

Напомним, что сегодня, 29 августа, стартовало размещение пятилетних облигаций ФПК «Гарант-Инвест» серии 002Р-07 объемом 4 млрд рублей. Инвесторы, решившие приобрести облигации седьмого выпуска, дополнительно могут получить 0,5% кешбэка от объема покупки через систему Boomerang.

На первый год обращения бумаг ставка ежемесячного купона установлена в размере 14,5% годовых, в дальнейшем она составит 13% годовых. По выпуску предусмотрена амортизация: в дату выплаты 36-го купона будет погашено 25% от номинальной стоимости бумаг, в даты выплат 48-го и 60-го купонов — по 37,5% от номинала. Организаторами выпуска стали БКС КИБ и Газпромбанк.

ФПК «Гарант-Инвест» имеет действующие кредитные рейтинги от НРА и НКР на уровне ВВВ. В обращении находится пять выпусков биржевых облигаций компании на общую сумму 7,3 млрд рублей.

В системе Boomerang начался сбор уведомлений о намерении приобрести пятилетние облигации АО «Коммерческая недвижимость ФПК «Гарант-Инвест» серии 002Р-07

. При покупке ценных бумаг на сумму более 150 тыс. рублей предусмотрен кешбэк в размере 0,5%.

Размещение пятилетних облигаций серии 002Р-07 объемом 4 млрд рублей начнется 29 августа.

Предварительные параметры выпуска

Дата размещения: 29 августа 2023 г.

Регистрационный номер: 4B02-07-71794-H-002P.

Объем выпуска: 4 млрд рублей.

Номинал одной облигации: 1000 рублей.

Срок обращения: 5 лет.

Ориентир ставки купона: с 1-го по 12-й купонный период — 14,5% годовых, с 13-го по 60-й купонный период — 13% годовых.

Периодичность выплаты купона — ежемесячно.

Амортизация: в дату выплаты 36-го купона будет погашено 25% от номинальной стоимости, в даты выплат 48-го и 60-го купонов — по 37,5% от номинала.

Минимальный объем для получения вознаграждения: 150 штук облигаций (150 тыс. рублей).

Скрипт (инструкция по выставлению заявки) будет доступен накануне размещения.

Справка о компании:

АО «Коммерческая недвижимость ФПК «Гарант-Инвест» — российский девелопер. В собственности компании находится 16 объектов недвижимости в Москве, 13 из них — действующие торговые центры. Стоимость портфеля недвижимости на 30 июня 2023 г. составила 30 млрд рублей. Объекты сданы 430 арендаторам. Уровень вакантности площадей по итогам первого полугодия 2023 г. составил 2%.

Стоимость активов эмитента по состоянию на 1 июля 2023 г. оценивается в 43 млрд рублей. По итогам 2022 г. показатель EBITDA равнялся 3,027 млрд рублей, в первом полугодии 2023 г. он составил 1,45 млрд рублей, показав рост на 8% по сравнению с аналогичным периодом прошлого года.

В обращении АО «Коммерческая недвижимость ФПК «Гарант-Инвест» находится пять выпусков биржевых облигаций компании на общую сумму 7,3 млрд рублей. Эмитент имеет действующие кредитные рейтинги от НРА и НКР на уровне ВВВ.

10 июля на Московской бирже был размещен за один день дебютный выпуск облигаций ООО «Электрорешения» объемом 1 млрд рублей. Еще до размещения в апреле 2023 г. АКРА повысило кредитный рейтинг компании до BBB со стабильным прогнозом. Ставка купона установлена на уровне 12,3% годовых на весь период обращения. Несмотря на невысокую премию за дебют, выпуск оказался интересен розничным инвесторам и был размещен в течение одного дня за 2 633 сделки. Организаторами выступили БКС КИБ и Газпромбанк. Аналитики Boomin решили подробно рассмотреть деятельность компании и выяснить, всё ли так действительно радужно в отчетности эмитента.

ООО «Электрорешения» — производитель и поставщик электротехнического оборудования. Работает на рынке с 2003 г. под брендом EKF. Компания производит:

электротехническую продукцию;

оборудование среднего напряжения;

корпуса электрощитов;

изделия для электромонтажа и электроустановки;

средства измерения;

кабеленесущие системы;

шинопроводы.

Также эмитент предоставляет готовые типовые электротехнические решения в сферах жилищного и коммерческого строительства. Компания планирует активно развивать свою работу и с промышленным сектором.

На текущий момент продукция EKF реализуется в 20 странах мира. В ассортименте — более 17 тыс. позиций. Производственная база EKF включает заводы во Владимирской области, семь логистических центров в России и странах СНГ, испытательную лабораторию и конструкторское бюро.

По заявлению компании, привлеченные на долговом рынке средства будут направлены на наращивание и модернизацию производственных мощностей, развитие и внедрение цифровых инструментов. В качестве особенно важной задачи эмитент выделяет локализацию собственного производства в России. Сейчас 70% компонентов для продукции «Электрорешений» производится за рубежом, однако в рамках импортозамещения в ближайшей перспективе планируется сокращение импортных составляющих до 30%.

Структура группы

Учредителем ООО «Электрорешений» со 100-процентной долей является компания с ограниченной ответственностью «Ревана Альянс ЛТД» (Республика Кипр). Генеральным директором является Александр Андреевич Иванов.

В 2022 г. большая часть деятельности EKF приходилась на сферу строительства. Компания ведет сотрудничество с крупными девелоперами: «Самолет», «Группа ЛСР», ФСК, ПИК, «Эталон» и др.

17% в структуре сбыта «Электрорешений» занимает промышленный сектор. Компания рассчитывает на существенный прирост своей деятельности в этом направлении.

Также компания активно сотрудничает с ведущими сетями и маркетплейсами.

Анализ финансовых показателей

По данным МСФО на конец 2022 г., активы компании выросли на 26% год к году и составили 10,11 млрд рублей. Ключевая доля активов, как и в прошлом году, была сосредоточена в «запасах» — 4,47 млрд рублей (44% активов) и дебиторской задолженности — 2,22 млрд рублей (22% активов). Объем денежных средств на счетах снизился с 389 до 349 млн рублей.

Для определения реальной стоимости чистых активов, доступных инвесторам в случае негативного развития сценария, аналитики Boomin провели оценку активов и обязательств компании по данным отчетности МСФО за 2022 г. Полугодовая отчетность по МСФО за 2023 г. эмитентом пока не раскрыта.

Оценка чистых активов компании по данным отчетности по МСФО за 2022 год

Балансовая стоимость

Корректировка

Комментарий

АКТИВЫ

Основные средства (ОС)

609 044

323 863

80% ОС приходится на машины и оборудование,

которые на рынке можно быстро продать с дисконтом 50%.

Активы в форме права пользования

1 036 178

0

Актив, который представляет собой право арендатора использовать базисный актив,

не учитываем в чистых активах, так как продать его компания вряд ли сможет.

Нематериальные активы

51 986

0

Оценка нематериальных активов достаточно субъективна

и трудно оценима при продаже.

Предоплата за внеоборотные активы

210 280

147 196

Инвестиции и прочие финансовые активы

5

5

Отложенные налоговые активы

146 736

154

Внеоборотные активы

2 054 229

471 218

Запасы

4 468 144

3 088 298

95% всех запасов составляет готовая продукция,

которую можно реализовать с дисконтом 30%.

Торговая и прочая дебиторская задолженность

2 218 003

2 155 951

82% от общей дебиторской задолженности составляют задолженность покупателей и заказчиков, остальная часть — прочие дебиторские задолженности.

Показатель скорректирован на объем резерва обесценивания.

Авансы выданные

783 993

391 997

Предположим, что половину авансов и предоплат удастся вернуть.

Авансы по текущему налогу на прибыль

47 215

47 215

Налоги к возмещению

144 630

144 630

Инвестиции и прочие финансовые активы

40 973

40 973

Денежные средства и их эквиваленты

349 255

349 255

Оборотные активы

8 052 213

6 218 318

Итого активы

10 106 442

6 689 536

ОБЯЗАТЕЛЬСТВА

Кредиты и займы

477 000

477 000

Обязательства по аренде

839 952

0

Торговая и прочая кредиторская задолженность

33

33

Резервы

Долгосрочная обязательства

1 316 985

477 033

Кредиты и займы

1 951 366

1 951 366

Обязательства по аренде

297 980

0

Торговая и прочая кредиторская задолженность

3 285 546

3 285 546

Авансы полученные

356 011

356 011

Резервы

156 897

156 897

Задолженность по налогам

441 410

441 410

Прочие обязательства

0

Задолженность по налогу на прибыль

968

968

Краткосрочные обязательства

6 490 178

6 192 198

Итого обязательства

7 807 163

6 669 231

Чистые активы

2 299 279

20 305

В целом, на текущий момент активы компании практически полностью покрывают ее обязательства.

В пассивах собственный капитал по итогам 2022 г. составил 2,3 млрд рублей, увеличился он преимущественно за счет роста нераспределенной прибыли.

Финансовый долг в 2022 г. не подвергся существенному изменению и составил 2,4 млрд рублей без учета обязательств по аренде. На кредиторскую задолженность приходилось 3,3 млрд рублей (что на 18% больше, чем в предыдущем году).

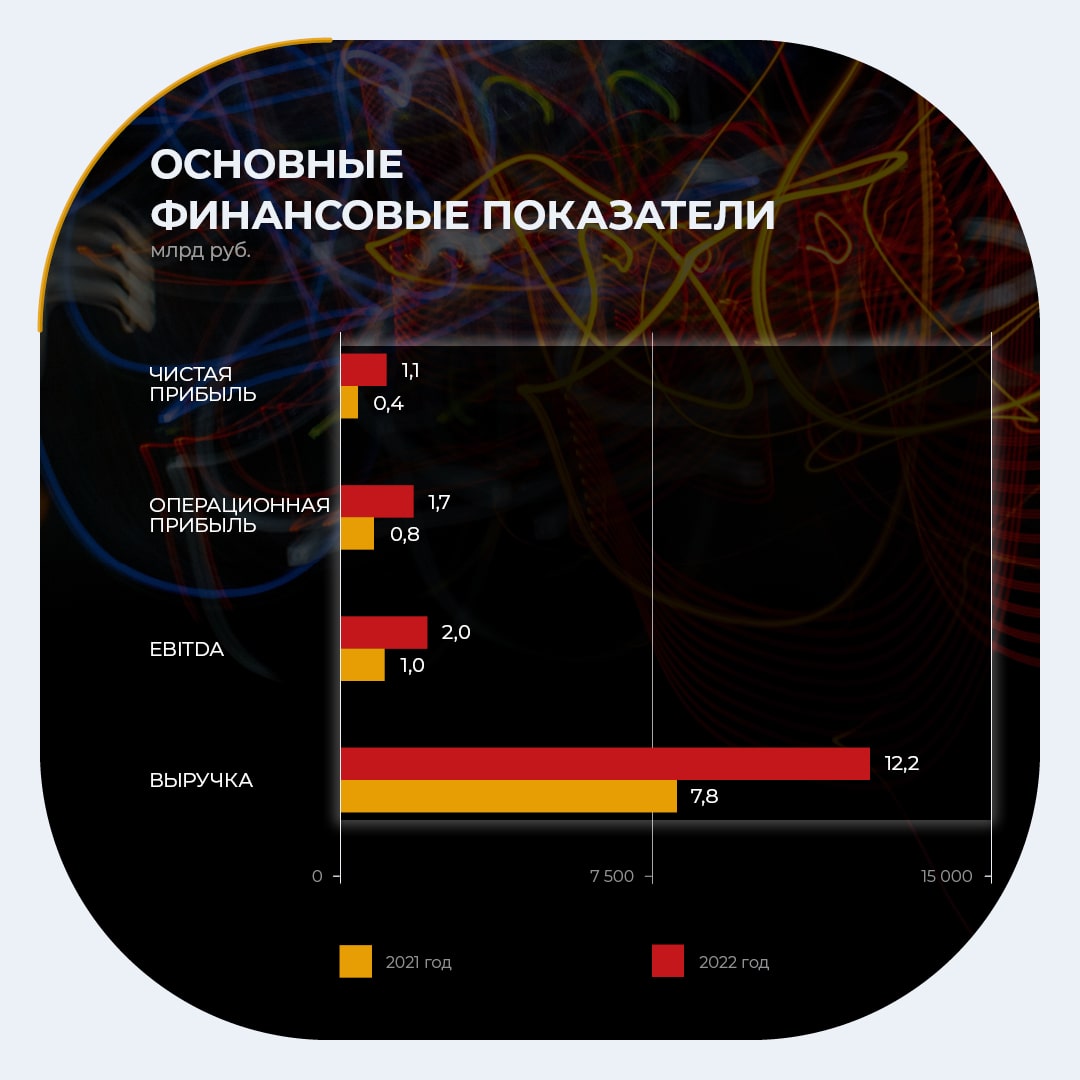

Выручка растет на протяжении пяти лет подряд. За 2022 г. она увеличилась на 57,3% и составила 12,2 млрд. По прогнозам компании, к концу 2023 г. этот показатель должен достигнуть 20 млрд рублей.

EBITDA выросла вдвое — до 2 млрд рублей, что на 993,4 млн рублей превышает итог предыдущего года. Соотношение EBITDA/Выручка в 2022 г. составило 16,45%. Чистая прибыль за год составила 1,1 млрд рублей по сравнению с 407 млн рублей в 2021 г.

Долговая нагрузка в терминах чистый долг/EBITDA за 2022 г. составила 1,6х с учетом обязательств по аренде.

Динамика рентабельности продаж положительная. Показатель ROS за 2022 г. указывает на эффективное функционирование компании. За последние три года наблюдается устойчивый рост рентабельности собственного капитала (ROE), а высокая рентабельность активов (ROA) указывает на эффективность менеджмента в управлении ресурсами компании.

Кредитный портфель

На конец 2022 г. кредитный портфель подвергся несущественным изменениям. Годовой прирост составил менее 1%: с 2 407,2 млн до 2 428,4 млн рублей.

Основная доля кредитных займов по-прежнему приходится на краткосрочные обязательства, которые за 2022 г. увеличились вдвое и составили 1,7 млрд рублей. Долгосрочные обязательства за год не подверглись изменениям. Пятая часть кредитного портфеля приходится на государственные фонды: 477 млн рублей с фиксированной ставкой 1%.

Основную долю в кредитном портфеле составляют кредиты Альфа-Банка — около 1,7 млрд рублей, или 70% от всего портфеля.

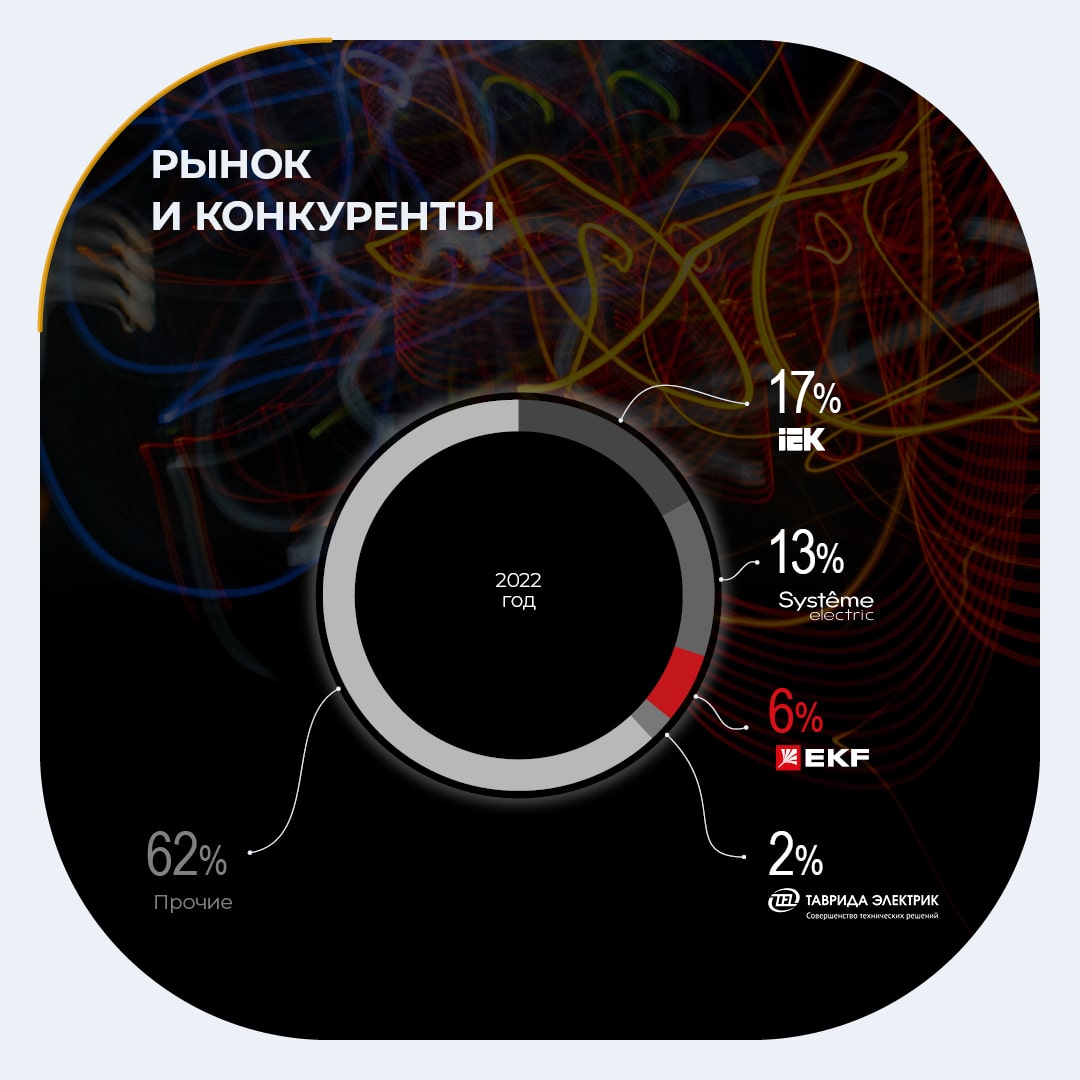

Рынок и конкуренты

За последние два года многие крупнейшие международные компании покинули российский рынок электрооборудования и тем самым создали потенциал для развития отечественных производителей.

EKF занимает 5,7% рынка и входит в тройку лидеров продаж низковольтового оборудования.

Основным конкурентом «Электрорешений» является отечественный производитель IEK GROUP, занимающий 17% рынка. IEK также является действующим эмитентом долгового рынка. Дебютный выпуск облигаций был размещен в декабре прошлого года объемом 2 млрд рублей и купонной доходностью 12,7%, при этом уровень кредитного рейтинга компании A- (от «Эксперта РА»).

Риски

Аналитики Boomin отмечают следующие риски при анализе текущего состояния компании:

Зависимость от зарубежного производства является ключевым риском для эмитента на текущий момент. Высокая доля комплектующих для производства поставляется из-за границы. Ухудшение отношений между странами и антироссийские санкции привели к ухудшению логистической схемы.

Резкие колебания курса валют могут негативно отразиться на себестоимости продукции. Убытки компании от курсовых разниц за 2022 г. выросли на 80%.

Темпы экономического развития в России. Высокая доля реализации продукции компании в строительной сфере (70%) приводит к повышенной чувствительности относительно проблем данного сектора. В случае кризиса на рынке недвижимости или снижения экономической активности произойдет сокращение спроса на продукцию компании.

Кредитные риски. На конец 2022 г. у компании наблюдалась слабая диверсификация кредитного портфеля. Существенная доля финансовых обязательств была сформирована краткосрочным долгом. При низких запасах наличных средств присутствуют риски невыполнения компанией кредитных обязательств.

Заключение

EKF является сильным игроком на рынке электрооборудования и входит в тройку лидеров своего сегмента.

Повышение кредитного рейтинга аналитики Boomin считают обоснованным. Компания действительно имеет хорошие финансовые показатели. Расчет стоимости чистых активов показал, что даже при худшем сценарии компания способна покрыть свои текущие долговые обязательства. При этом все-таки стоит отметить слабую диверсификацию кредитного портфеля, основная доля (70%) займов приходится на один банк.

По мнению аналитиков Boomin, основным риском в работе компании является зависимость от импортных комплектующих для производимого электрооборудования. Эмитент планирует нивелировать этот риск за счет локализации и наращивания собственных производственных мощностей. Для реализации этой задачи, а также для реструктуризации долговых обязательств EKF планирует использовать привлеченные на бирже средства.

10 июля 2023 г. состоялось размещение дебютного выпуска облигаций на сумму 1 млрд рублей с погашением через три года. Первая выплата купона с фиксированной годовой ставкой 12,3% состоится 9 октября 2023 г. С момента размещения цена на бумагу не опускалась ниже номинала и торгуется с премией, не превышающей 2,5%.

Компания демонстрирует стабильно высокие темпы роста бизнеса, так к 1 июля 2023 г. факторинговый портфель компании достиг 1,09 млрд рублей. Это на 21% больше, чем на 1 января 2023 г. Аналитический разбор финансовых показателей эмитента за первое полугодие 2023 г. — в обзоре Boomin.

Ключевые финансовые показатели

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» — факторинговая компания, сфокусированная на предоставлении услуг электронного регрессного факторинга производственным и торговым компаниям из сегмента МСБ. Работает преимущественно в Центральном, Уральском и Приволжском федеральных округах. Основана в 2015 г., в 2018 г. вышла на рынок облигаций — первой среди представителей отрасли.

Портфель компании за шесть месяцев 2023 г. вырос на 21,2% и впервые превысил 1 млрд рублей. Для сравнения, по данным Ассоциации факторинговых компаний (АФК), в целом отраслевой портфель вырос на 19%. Оборачиваемость портфеля Global Factoring Network снизилась с 68 до 65 дней, что близко к среднему значению по отрасли на уровне 63 дней.

Оборот за шесть месяцев 2023 г. вырос на 17,1% год к году и составил 823 млн рублей. Эмитент с начала года увеличил базу активных клиентов до 76 (+4) и расширил базу дебиторов до 327 (+9). Количество переданных фактору поставок составило 8 863.

Валовая прибыль продолжает расти и в отчетном периоде увеличилась на 36,7%. Маржа валовой прибыли в данном случае отражает ценовую политику компании — средний процент, который компания зарабатывает от объема выплаченного финансирования. В среднем по отрасли рост вознаграждения факторов к АППГ составил 19%.

Прибыль от продаж в отчетном периоде выросла на 35,9% и составила 46,8 млн рублей.

Чистая прибыль выросла на 62%, до 7,6 млн рублей, в том числе благодаря существенному сокращению прочих расходов.

Долговая нагрузка и структура долга

Собственный капитал «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» в 2022 г. вырос на 7,6%, до 107,4 млн рублей, за счет нераспределенной прибыли. Доля собственного капитала в активах составила 9,2% против 10% в начале года. Для факторинговых компаний характерна высокая доля заемных средств в структуре пассивов, которая покрывается ликвидными оборотными активами.

Чистый долг с начала года вырос на 20,9% (+132,8 млн), до 1 млрд рублей. Рост долга сопоставим с данными за полный 2022 г. на уровне +145,7 млн рублей. Компания использовала благоприятную конъюнктуру, чтобы привлечь больше средств и нарастить объем бизнеса.

Доля портфеля, профинансированного за счет чистого долга, осталась на уровне 94%. Доля долгосрочного долга в структуре задолженности символически снизилась с 74% до 73%.

В структуре долга свыше 78% составляют облигационные выпуски общим объемом 814 млн рублей. В июле добавился еще один выпуск на 150 млн рублей. Средневзвешенная ставка по облигационному долгу составляет 15,87%.

В конце августа пройдут две оферты по коммерческим выпускам на 25 и 30 млн рублей. В сентябре будет погашен небольшой дисконтный ЦФА на 8 млн рублей, а в декабре пройдет оферта еще по одному выпуску коммерческих облигаций на 30 млн рублей. В 2024 г. запланировано две оферты — на 160 млн рублей в июне и 50 млн рублей в декабре.

Отношение чистого долга к EBIT за 12 месяцев в I квартале снизилось с 9х до 8,6х, но к концу II квартала выросло до 9,6х. Покрытие процентных платежей EBIT в формате LTM составило 1,56х против 1,7х в 2022 г.

Показатели ликвидности снизились, но остались на достаточно высоком уровне. С учетом оборачиваемости по портфелю на уровне 65 дней его целиком можно отнести к ликвидным активам. Быстрая и текущая ликвидность опустились с 4х до 3,9х, по-прежнему оставаясь в пределах нормы.

Основные выводы

Global Factoring Network продолжает расти быстрее отрасли, используя для этого инструменты публичного долгового рынка. Компания тестирует различные способы заимствований, в том числе появившиеся недавно ЦФА, что дает возможность гибко управлять долговой нагрузкой. Долгосрочные обязательства по-прежнему преобладают в структуре долга, что позитивно влияет на устойчивость компании, особенно в условиях роста процентных ставок.

Показатели ликвидности и долговой нагрузки некритично снизились, в то время как ключевые финансовые метрики уверенно растут. Это обеспечивает запас прочности на горизонте следующих 12-ти месяцев. Финансовое положение эмитента в целом выглядит стабильным. Тревожных сигналов в отношении платежеспособности не наблюдается.

Факторинговая компания подвела итоги работы в первом полугодии 2023 г.

По данным Global Factoring Network, к 1 июля 2023 г. факторинговый портфель компании достиг 1,09 млрд рублей. Это на 21% больше, чем на 1 января 2023 г. В течение первого полугодия фактор профинансировал клиентов на 988 млн рублей, количество переданных поставок превысило 8,8 тыс. единиц. Активными клиентами компании стали 76 компаний, активными дебиторами — 327.

«Мы продолжаем наращивать присутствие в регионах страны. Активно прирастаем клиентами из сегмента малого и среднего бизнеса в Москве, Центральной России, на Урале и Дальнем Востоке. Причем наибольшую динамику фиксируем в восточных регионах РФ», — отмечает управляющий партнер «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» Алексей Примаченко.

В первом полугодии основным региональным рынком Global Factoring Network остается Москва. На столицу приходится 35% портфеля компании. Доля Дальнего Востока — 10%.

Финансовые показатели компании также показали существенный рост. По итогам января — июня 2023 г. выручка компании достигла 823,1 млн рублей, что на 17% больше, чем за тот же период 2022 г. Валовая прибыль составила 62,3 млн рублей (+37%), чистая прибыль — 7,6 млн рублей (+62%).

Global Factoring Network продолжает наращивать присутствие на рынке публичного долга. В конце июля эмитент разместил третий выпуск четырехлетних биржевых облигаций на 150 млн рублей. Ставка ежемесячного купона составила 14,75% годовых. Помимо трех биржевых выпусков общим объемом 400 млн рублей в обращении находится восемь выпусков коммерческих облигаций на 485 млн рублей.

Успешным первое полугодие оказалось и для рынка в целом. Если в I квартале российский рынок факторинга показал падение на 5% к тому же уровню 2022 г., то II квартал он завершил с ростом в 73%. По данным Ассоциации факторинговых компаний (АФК), в первом полугодии портфель рынка факторинга достиг 1,62 трлн рублей. Объем выплаченного финансирования вырос до 3,24 трлн рублей (+56%) к первому полугодию 2022 г. Клиентами факторов стали 11,2 тыс. компаний (+23%). На факторинг было передано 6,5 млн поставок в адрес 10,5 тыс. дебиторов (+24%). Число дебиторов год к году выросло на 6%. Средняя сумма профинансированной поставки составила 497 тыс. рублей (+26%).

Долговой рынок в отличие от рынка акций и товарных рынков подчиняется довольно четким законам, а потому легче поддается просчету, моделированию и прогнозированию. Недооцененные облигации можно довольно точно вычислить, и, как правило, при их покупке вполне реально получить доходность выше средней по рынку. О моделях оценки облигаций и размере доходности к погашению, которую они могут дать, — в аналитическом обзоре соавтора канала CORPBONDS Алексея Реброва, подготовленном для портала Boomin.

Перед тем, как разбирать подходы к оценке облигаций, надо пояснить один важный момент для новичков на долговом рынке: цена облигации сама по себе не говорит вообще ни о чем. У долговых бумаг (бондов) есть купон и срок обращения, которые надо обязательно учитывать при анализе цены. Именно поэтому бумаги на долговом рынке принято оценивать по эффективной доходности к погашению (YTM), т.к. этот параметр одновременно учитывает цену, купон и срок обращения. YTM и цена облигации имеют взаимообратную связь – с ростом доходности падает цена и наоборот. На протяжении всей статьи я буду писать только об эффективной доходности (YTM).

Итак, доходность облигации зависит от многих параметров, но два основных – это срок обращения и кредитный рейтинг. Наглядно увидеть зависимость доходности от срока обращения можно на кривой ОФЗ:

А зависимость доходности от кредитного рейтинга можно увидеть, если посчитать среднюю или медианную доходность для разных рейтинговых групп:

На соединении этих двух закономерностей и строятся все основные подходы к оценке и поиску недооцененных облигаций. Мне известно три таких подхода:

Сравнение бумаги со средней доходностью в рейтинговой группе.

Сравнение облигаций со средней доходностью в рейтинге

Это самый простой и общедоступный подход. Для этого надо отсортировать бумаги по кредитному рейтингу, посчитать среднюю доходность для рейтинговой группы и сравнить доходность конкретной бумаги со средней доходностью в ее рейтинге. Бумага с более высокой доходностью и будет недооцененной и потенциально привлекательной к покупке.

Для решения этой задачи я использую данные портала Boomin, т.к. там есть поиск и бесплатная выгрузка списка бумаг по кредитному рейтингу. К сожалению, все остальные облигационные порталы спрятали подобные сервисы в платных подписках.

Достоинства метода

✅ Его простота и общедоступность

Недостатки

❎ Подход не учитывает как минимум срок обращения бумаги, который также влияет на доходность.

❎ Подход не учитывает более сложные и «тонкие» факторы, влияющие на доходность. О них поговорим далее.

Оценка премии к кривой ОФЗ (G-Curve)

Это более сложный метод, но базовый принцип здесь созвучен с предыдущим подходом. Для оценки облигации необходимо рассчитать или найти премию, которую дает доходность данной бумаги к кривой ОФЗ, а затем сравнить эту премию со средней для данной рейтинговой группы. Отобрать и отсортировать облигации по спрэду к g-curve можно, например, на портале Rusbonds. Правда, для выгрузки списка и даже для просмотра кредитного рейтинга потребуется платный тариф.

Здесь надо быть аккуратным и не перепутать. Кривая ОФЗ от Московской биржи строится по дюрации (сроку окупаемости). Соответственно, и сравнивать нужно бумагу по дюрации, а не по сроку обращения. Поскольку кривая ОФЗ уже учитывает премию за дюрацию, данный подход к оценке учитывает оба ключевых параметра – и кредитный рейтинг, и срок жизни бумаги. Более привлекательными будут бумаги с g-спрэдом выше своей рейтинговой группы.

Достоинства метода

✅ Точная оценка, учитывающая одновременно и кредитный рейтинг, и срок обращения бумаги.

✅ Метод в целом поддается полной автоматизации.

Недостатки

❎ Подход довольно сложен в реализации: надо иметь выгрузку или расчет актуальной премии к g-curve по большой группе бумаг. Без автоматизации или доступа к какой-либо платной базе данных тут не обойтись.

❎ Метод не очень годится для оценки новых выпусков, по которым еще не известен купон. Ведь G-curve строится по дюрации, а дюрацию нового выпуска без финального купона определить невозможно. Сравнение срока обращения с дюрацией – это методическая неточность, которая может привести к искажениям и ввести инвестора в заблуждение.

❎ Подход по-прежнему не учитывает более сложные и «тонкие» факторы, такие как, например, отрасль эмитента.

В целом данный метод довольно эффективен и отлично работает в среднем и верхнем сегменте надежности с рейтингом примерно от BBB и выше. По моему опыту, в этой категории бумаг влияние дополнительных факторов (кроме срока обращения и рейтинга) незначительно.

Расчет «справедливой стоимости» (fair value)

Это наиболее сложный метод, предполагающий построение математических моделей, которые определяют список факторов, значительно влияющих на цену/доходность облигации, а также на оценку коэффициентов их влияния. По моему опыту, такой подход на долговом рынке особенно актуален для рискового сегмента облигаций (рейтинг от BBB и ниже) – ВДО. В этой категории очень сильно влияние других факторов, таких как отрасль, ограничения для квалифицированных инвесторов и т.д. Только рейтинга и срока обращения для оценки доходности бумаги в сегменте ВДО точно недостаточно.

Вот несколько примеров, почему полезно учитывать множество факторов, а не только срок обращения и рейтинг.

👉🏼 Новый выпуск облигаций имеет высокую для своего рейтинга доходность, но никак не приходит в баланс со средними значениями по группе. Такое в последнее время регулярно происходит с облигациями из отраслей лизинга и непродовольственной торговли. Если оценивать их по средним значениям для своего рейтинга и срока обращения, то можно здорово промахнуться. А вот от бумаг в сфере IT или сельского хозяйства, скорее, можно ждать дополнительной премии к облигациям с аналогичными характеристиками.

👉🏼 Один из крупнейших организаторов размещений ВДО, постоянно создающий возмущающие рынок дополнительные барьеры на первичных размещениях, дает систематическую негативную премию к доходности своих эмитентов. В результате компании, размещающиеся через инвестиционную компанию, вынуждены предлагать рынку доходность на 0,6-0,8% выше, чтобы иметь спрос на свои облигации.

👉🏼 Рынок неодинаково оценивает разные рейтинговые агентства. Сейчас рейтинги от АКРА и «Эксперт РА» в среднем котируются выше, чем рейтинги того же уровня от НКР и НРА. В период высокой тревожности и избегания рисков осенью 2022 года рейтинги от АКРА оценивались выше, чем рейтинги от «Эксперта». Сейчас эта разница стала неразличима.

Такие модели оценки ценных бумаг обычно доступны только крупным институциональными инвесторам, но мы в CORPBONDS не только имеем, но и еженедельно обновляем такую модель, а главное предоставляем к ней доступ частным инвесторам. Список переменных и коэффициенты их влияния на YTM облигаций постоянно меняются. Значимые факторы еженедельно добавляются в модель и выбывают из нее. Вот примерный список того, что в разные периоды времени попадало в расчет в качестве значимых переменных:

Срок обращения облигации

Дюрация

Кредитный рейтинг / скоринг эмитента или выпуска облигаций

Присвоившее рейтинг агентство

Уровень листинга на бирже

Размер выпуска

Сектор торгов на бирже

Ограничения для квалифицированных инвесторов

Отрасль эмитента

Организатор выпуска

Список актуальных переменных постоянно меняется, периодически добавляются новые. Например, недавно обнаружилась достаточно забавная новая переменная, дающая заметную премию (около 1%) к доходности – это купон 18% и выше. Инвесторы активно перекупают такие бумаги, создавая повышенный спрос, ажиотаж и дефицит, тем самым разгоняя цены выпусков с аномально высокими купонами. Постоянно совершенствуется методика учета кредитных рейтингов. Поиск переменных для оценки стоимости бумаг и проверка гипотез об их влиянии – это непрерывное исследование рынка.

Достоинства метода

✅ Самая точная оценка, учитывающая большинство факторов, влияющих на цену / доходность.

✅ Простота в использовании конечным пользователем: по сути есть два параметра для сравнения – фактическая YTM бумаги и «справедливая YTM», учитывающая все параметры разом. Недооцененность или переоцененность облигации определяется разницей между первым и вторым.

✅ Доступ к расширенной аналитике: например, возможность точно сравнить между собой бумаги девелоперов с разным кредитным рейтингом и сроком обращения.

Недостатки

❎ Сложный метод, требующий навыков математического моделирования и доступа к большим массивам данных.

❎ Поскольку ситуация на рынке постоянно меняется, модель нуждается в постоянном обновлении. Делать это без человеческого участия в моем понимании невозможно.

В связи с трудоемкостью этого метода его использование оправдано только в нижнем и среднем рейтинговом сегменте. Наша модель включает в себя более 450 бумаг с рейтингом от B- до AA. В этом сегменте сейчас торгуется всего около 550 ликвидных облигаций, т.е. модель на момент публикации покрывает более 80% ликвидного рынка. Список бумаг еженедельно пополняется. Достоверность оценки YTM по методологии CORPBONDS в разные периоды времени колеблется от 70 до 80%, что является очень высоким значением для подобного рода статистических моделей.

В качестве примера можно привести таблицу с оценкой справедливой YTM производственных компаний (данные актуальны только на момент подготовки публикации):

Таблица приведена только в качестве примера и не содержит инвестиционных рекомендаций. Все данные актуальны только на дату публикации (15.08.2023). Примерно через неделю эти цифры полностью утрачивают актуальность. Оценка бумаг ведется по колонке «Дельта» (разница между расчетной и фактической доходностью). Чем она выше, тем больше потенциал у бумаги.

Мы в CORPBONDS используем второй (оценка премии к кривой ОФЗ (G-Curve) и третий (расчет «справедливой стоимости/доходности» облигации) подходы для отбора бумаг в свои публичные портфели. И вот результат за последний год:

✔️ Портфель рублевых облигаций показал доходность +38,4% за год при доходности индекса ВДО +16,1% за тот же период. Портфель управляется на основе модели справедливой YTM.

Есть еще несколько портфелей, которые управляются на основе g-спрэда. Там доходности в рублях еще выше (более 50% за последний год), но этот результат «не чистый», т.к. значительную долю в них составляют валютные активы (замещающие облигации). Они тоже регулярно обгоняют недавно появившиеся индексы «замещаек» и доступные для анализа БПИФы на этот класс активов.

Безусловно, стоит обратить внимание на то, что один лишь поиск и подбор недооцененных бумаг не гарантирует высокий доход от инвестиций. Это только первый этап, за которым должен следовать тщательный анализ и текущий мониторинг эмитентов. Иногда повышение доходности по бумаге предшествует понижению кредитного рейтинга, который рынок довольно неплохо предсказывает. В сегменте ВДО некоторые эмитенты периодически уходят в дефолт, и в этом случае доходность облигаций уже не имеет значения. Подобных рисков также надо учиться избегать, но это уже совсем другая история.

Девелоперы занимают особое место на рынке ВДО, стабильно входя в число лидеров по объему торгов. Высокий спрос на их облигации обусловлен значительной премией по доходности за отраслевой риск, при этом из-за повышенного риска инвесторы опасаются держать в своих портфелях значительный объем таких бумаг, уж слишком непредсказуем в их глазах российский рынок жилищного строительства.

«Девелоперы всегда рассматривались рынком чуть более осторожно: строительные компании торгуются с премией по отношению к другим отраслям, — говорит руководитель направления DCM департамента корпоративных финансов ИК «Цифра брокер» Максим Чернега. — С одной стороны, премия — это хорошо, так как она позволяет заработать дополнительную прибыль. С другой, премия за риск не берется «из ниоткуда», и значит, рынок оценивает риски девелоперов выше, чем в бумагах равных рейтинговых категорий».

Привлекательность бумаг от девелоперов руководитель направления «Строительный сектор» Ассоциации владельцев облигаций (АВО) Дмитрий Степанов связывает еще и с тем, что с марта 2015 г. «на рынке не было крупных дефолтов». Тогда обязательства перед инвесторами на общую сумму 2,3 млрд рублей не исполнила ГК «СУ-155», причем сразу по трем биржевым выпускам.

«Достаточная ликвидность и премии во многих выпусках, отсутствие собственного негативного опыта — то, что мотивирует инвесторов покупать бумаги девелоперов», ― считает представитель АВО.

Крупных дефолтов среди эмитентов-девелоперов последние восемь лет действительно не было, но были не очень крупные: в 2022 г. дефолт по двум выпускам коммерческих облигаций на 110 млн рублей допустила «Девелоперская компания «Ноймарк».

Насколько рыночная ситуация сегодня, в условиях экономической турбулентности, благоприятствует участникам строительного рынка, и велика ли вероятность неисполнения эмитентами-девелоперами своих обязательств перед инвесторами в ближайшие год-полтора — разбираемся вместе с экспертами.

Небольшая просадка

В первом полугодии 2023 г. в России зафиксировано снижение объемов жилищного строительства. В период с января по июнь в стране сдано в эксплуатацию 52,1 млн кв. м жилья — на 0,9% меньше, чем за тот же период прошлого года. Напомним, год назад власти рапортовали о 52,6 млн кв. м построенного жилья, что на 44,2% больше, чем в первом полугодии 2021 г.

Общую статистику в текущем году подпортило снижение ввода в эксплуатацию объектов индивидуального жилищного строительства сразу на 7%. Объемы же многоквартирного жилищного строительства заметно выросли. В первом полугодии застройщики сдали 22 млн кв. м — на 10% больше, чем за аналогичный период 2022 г. Только в июне объем составил 4 млн кв. м против 3,4 млн кв. м годом ранее (+17,6%).

Большинство из топ-10 строительных компаний — эмитенты облигаций. По данным Единого ресурса застройщиков (ЕРЗ), больше всех жилья в первом полугодии ввел ПИК (кредитные рейтинги A+ от «Эксперт РА» и AA- от НКР). Это 42 многоквартирных дома и три дома с апартаментами общей площадью 993 тыс. кв. м. На втором месте — группа компаний «Самолет» (А от АКРА и НКР), сдавшая 790 тыс. кв. м. Третье место у «Группы ЛСР» (A от «Эксперт РА») с объемом ввода 302 тыс. кв. м. На четвертом месте — группа компаний «Инград» (А- от НКР, ВBB+ от АКРА и НРА) которая ввела 272,6 тыс. кв. м. Причем, по итогам января-июня ГК «Инград» поднялась в федеральном рейтинге сразу на 17 позиций. Компания также занимает второе место в рейтинге застройщиков по объему ввода жилья в столице. На пятом месте в рейтинге ЕРЗ — московский Фонд развития территорий (248,3 тыс. кв. м). В числе лидеров также оказались Setl Group (A от АКРА), ГК «Кортрос» (ВВВ+ от АКРА) и ГК «Главстрой» (ВВВ- от АКРА, ВВ+ от «Эксперт РА»).

И падение темпов ввода нового жилья, кажется, ничего не предвещает... За шесть месяцев в России выдано 3 661 новое разрешение на строительство жилой недвижимости общей площадью 22 млн кв. м. Это на 11% больше, чем годом ранее.

Ипотечный акселератор

Локомотивом жилищного строительства в России была и остается ипотека. Об этом, в частности, свидетельствует исследование ДОМ.РФ. По данным этого финансового института, в период с января по июнь 2023 г. выдача ипотеки в стране выросла в 1,5 раза в годовом выражении: банки предоставили 825 тыс. кредитов на сумму 3,1 трлн рублей. С начала года портфель ипотеки вырос на 11,6% и составил 15,7 трлн рублей на 1 июля. Для сравнения: год назад за такой же период он подрос всего на 6%. Только в июне 2023-го банки выдали кредитов на приобретение жилья на 626,7 млрд рублей. В мае эта сумма была на 8% меньше, а ровно год назад — в 2,5 раза меньше. Растет и средневзвешенная ставка по рублевым ипотечным кредитам: в мае она составляла 8,40%, в июне — 8,45%. Средний срок ипотечного кредита за год увеличился на 19 месяцев и составил 24 года.

При этом доля ипотеки с господдержкой по итогам полугодия в России достигла 95% объема выдач на первичном рынке и 50% в общем объеме выдач. «Выдача ипотеки по льготным программам оставалась высокой: за шесть месяцев 2023 г. банки предоставили 318 тыс. кредитов (+44%) на 1,5 трлн рублей (+80%), — сообщает ДОМ.РФ. — Всё более востребованными становятся адресные программы господдержки: доля «Семейной ипотеки» (48% в первом полугодии 2023 г., +4 п.п. за год) и «IT-ипотеки» (3%, +2 п.п.) в выдаче выросла благодаря расширению параметров программ в начале 2023 г.».

По данным Банка России, начиная с марта темп прироста ипотеки превышал 2% в месяц, в июне он достиг 2,5%. В результате на 1 июля 2023 г. рост ипотечного портфеля в годовом выражении составил 27%. «Ускорение происходит за счет расширения ипотеки на более рискованные группы клиентов, что отражается в последовательном ухудшении стандартов кредитования. За два года доля выдач с ПДН (показатель долговой нагрузки. — прим. Boomin) более 80% в кредитах на финансирование ДДУ (договор долевого участия. — прим. Boomin) выросла на 18 п.п., до 39% во II квартале 2023 г., в кредитах на готовое жилье — на 20 п.п., до 43%. За этот период также существенно увеличилась доля кредитов с небольшим первоначальным взносом (до 20%)», — объяснили феномен в ЦБ.

«Ипотека продолжает быть основным способом приобретения квартиры, ее доля не изменилась в сравнении с аналогичным периодом прошлого года. При этом мы наблюдаем небольшой рост сделок в рассрочку, доля которых выросла до 8% от общего объема продаж против 3% в первой половине 2022 г.», — отметили представители казанского девелопера «Джи-групп».

Однако темпы выдачи ипотеки с большой вероятностью замедлятся. Банк России с 1 октября намерен повысить надбавки к коэффициентам риска по ипотеке. Таким образом регулятор планирует ограничить риски заемщиков и банков. Ранее, в декабре 2022 г., ЦБ установил запретительную надбавку в размере 200% по кредитам на приобретение строящегося жилья с первоначальным взносом не более 10%, а с мая текущего года повысил макропруденциальные требования к капиталу уже для большей части ипотечных кредитов на строящееся жилье — с первоначальным взносом менее 30%.

В период с января по июнь 2023 г. цены на новостройки в России оставались относительно стабильными. ДОМ.РФ зафиксировал рост в пределах 1%. По данным «ЦИАН.Аналитики», средняя стоимость новостроек в городах-миллионниках в июле составила 144,4 тыс. рублей за «квадрат» (+0,7% к июню и 2,3% год к году), при этом в Московском регионе она достигла 267,1 тыс. рублей. В «Авито Недвижимости» среднюю стоимость квартиры в новостройках России оценивают в 5,9 млн рублей. При этом средняя квартира в новом доме в Санкт-Петербурге стоит 8 млн рублей, в Москве — 13,6 млн рублей.

Нераспроданные новостройки

На фоне увеличения продаж в первой половине 2023 г. росло кредитование новых девелоперских проектов и освоение выделенных лимитов по уже строящимся. По оценкам ДОМ.РФ, объем открытых застройщикам кредитных линий увеличился до 13,7 трлн рублей на 1 июля 2023 г. (+1,6 трлн рублей с начала года), выборка лимитов по проектному финансированию — до 5,4 трлн рублей (+0,7 трлн рублей).

«Средневзвешенная ставка проектного финансирования почти не менялась с начала года и составила 4,8% на 1 июня 2023 г. — в 1,5–2 раза ниже ставки кредитования других отраслей. При этом по основному объему задолженности застройщиков (82%) ставка не превышает 8%», — подчеркивают в ДОМ.РФ.

По данным ДОМ.РФ, в первом полугодии 2023 г. застройщикам удалось продавать только 30% жилья. В первой половине 2021 г. этот показатель составил 44%, в первой половине 2022 г. — 39%. За год объем нераспроданных новостроек в стране вырос на 18,5% и достиг 70,9 млн кв. м. Это 70% всего объема строящегося жилья. У застройщиков из топ-10 уровень распроданности выше — 36%.

«Наиболее стрессовые ситуации для застройщиков произошли в прошлом году, когда у большинства девелоперов дважды практически останавливались продажи, в марте и октябре», — напоминает старший директор по корпоративным и суверенным рейтингам «Эксперт РА» Дмитрий Сергиенко.

«На рынке жилья во второй половине 2022 г. и начале 2023 г. наблюдалось определенное затоваривание. Но благодаря механизму эскроу-счетов в отличие от прошлых кризисов застройщики продолжали строительство уже запущенных проектов, не пытаясь стимулировать продажи за счет снижения цен, и лишь несколько притормозили запуск новых проектов во второй половине 2022 г. При этом объем текущего строительства вырос на 4% и определенный навес предложения всё еще сохраняется, что оказывает давление на цены», — объясняет директор группы корпоративных рейтингов АКРА Василий Танурков.

По его данным, в сентябре 2022 г. проектные кредиты впервые превысили средства на счетах эскроу. Но уже начиная с марта наблюдается заметное восстановление спроса на строящееся жилье — ежемесячные поступления на эскроу с марта по июнь 2023 г. колебались от 313 до 353 млрд рублей в месяц, при том что среднемесячное поступление средств в 2022 г. составило 267 млрд рублей. «В результате соотношение проектных кредитов и накопленных средств на эскроу последовательно улучшалось и на конец первой половины 2023 г. превышение суммы проектных кредитов над средствами на эскроу сократилось до 17,4%», — констатирует эксперт.

«Сильный финансовый профиль»

Проектное финансирование позволяет девелоперам возводить конкретные дома, но не дает возможность расти быстрее конкурентов — покупать земельные участки, разрабатывать новые проекты, осуществлять региональную экспансию. Средства на развитие бизнеса застройщики из топ-10 и крупные региональные игроки предпочитают привлекать на публичном долговом рынке.

«В последние годы наблюдается стабильно увеличивающийся интерес со стороны застройщиков к публичному долговому рынку. Возрастающий интерес к выпуску облигаций объясняется беззалоговостью этого инструмента, а также отсутствием целевого использования этих средств, в результате чего, например, привлечение инвестиции можно использовать в качестве собственного капитала при получении проектного финансирования в банке», — рассказывает Дмитрий Сергиенко из «Эксперта РА».

По данным Boomin, сейчас в обращении находится 43 выпуска ВДО от 20 девелоперов (строительство жилья) на общую сумму 148,9 млрд рублей. В выборку попали облигации с доходностью выше «ключевая ставка +5%» и все бумаги с рейтингами ниже А- по национальной шкале. С начала года биржевые облигации разместили шесть эмитентов отрасли, суммарный объем новой эмиссии составил 16,95 млрд рублей. Девелоперы смогли занять от 950 млн до 10 млрд рублей по средней ставке 15% годовых. Сейчас в структуре вторичного рынка ВДО доля девелопмента составляет порядка 25%.

Размещенные в первом полугодии 2023 г. выпуски ВДО эмитентов-девелоперов

Учитывая масштаб бизнеса, многие эмитенты-девелоперы имеют кредитные рейтинги. Как рассказал Boomin Дмитрий Сергиенко, в рейтинговом портфеле «Эксперта РА» насчитывается 12 компаний-девелоперов. И этот список растет. Большинство рейтингуемых «Экспертом РА» компаний сектора «обладают сильным финансовым профилем, в том числе за счет накопленного запаса прочности, и имеют рейтинги кредитоспособности на уровне ruBBB и выше».

В портфеле рейтингового агентства АКРА девелоперов больше — там их 15. Больше всего эмитентов отрасли имеют рейтинги на уровне А- (5 компаний) и ВВВ+ (4). Наивысший уровень — А (2), наименьший — ВВ (1). «Традиционно G-спреды по облигационным займам девелоперов зачастую несколько превышают G-спреды для займов эмитентов из других отраслей с аналогичным уровнем рейтинга, хотя разница уже не столь существенна, какой она была до введения эскроу-счетов. В целом, мы считаем, что механизм эскроу-счетов оказывает очень позитивное влияние на степень рисков для отрасли (что отражено в уровне рейтингов эмитентов)», — отмечает Василий Танурков из АКРА.

Несмотря на экономическую турбулентность, с начала 2022 г. рейтинговые агентства не понижали кредитные рейтинги застройщикам жилой недвижимости. Более того, ГК «Самолет» АКРА даже повысила рейтинг с A-(RU) до A(RU). Правда, в конце июля «Эксперт РА» отозвал без подтверждения рейтинг кредитоспособности АПРИ «Флай Плэнинг» «по просьбе рейтингуемого лица». Ранее у компании действовал рейтинг на уровне ruВ со стабильным прогнозом.

«Несмотря на некоторый спад продаж строящейся недвижимости, это пока слабо отразилось на метриках компаний. Связано это как со спецификой учета выручки у компаний строительного сектора, так и с тем, что к началу СВО большинство застройщиков — эмитентов облигаций — подошло в достаточно хорошей «финансовой форме» и имели накопленный запас прочности», — объясняет начальник отдела анализа долгового рынка «Открытие Инвестиции» Владимир Малиновский.

Как отмечают представители рейтинговых агентств, жилищное строительство в России характеризуется повышенным риском в силу цикличности, существенной длины инвестиционной фазы, зависимости от динамики реальных доходов населения. Объем просроченной задолженности контрагентов в этой отрасли существенно превышает средний уровень по экономике.

«Основным риском для рынка жилой недвижимости видится крайне ограниченная покупательная способность населения, — говорит Дмитрий Сергиенко. — Реальные располагаемые доходы населения снижаются на протяжении последних нескольких лет, и основным драйвером поддержания спроса на квартиры на этом фоне выступали рекордно низкие ставки по ипотечным продуктам последние два-три года, достигнутые, в том числе, за счет субсидирования процентных ставок по ипотеке со стороны государства. Однако появляющийся тренд на повышение ключевой ставки Банком России на фоне ухудшения макроэкономических условий создает барьеры для развития новых ипотечных продуктов, что в свою очередь оказывает давление на спрос».

Ставки на рыночную ипотеку уже пошли вверх. Так, на фоне роста ключевой ставки до 8,5% годовых, ВТБ с 1 августа повысил ипотечные ставки на 0,9 п.п. Базовая ставка по нельготным программам в ВТБ составила 11,6% годовых. Условия по льготным программам ипотеки пока ухудшаться не будут, заверили в ВТБ. Сейчас ставка по льготным кредитам на новостройки начинается от 7,3%, а по семейной — от 4,3%.

Дополнительные риски до конца года в АКРА связывают с ускорением инфляции, в том числе в результате ослабления курса рубля. «Это может привести как к более резкому повышению ставки ЦБ, что окажет давление на спрос, так и к росту себестоимости — в первую очередь за счет роста стоимости сырья и материалов», — считает Василий Танурков.

Еще один значимый риск начальник аналитического отдела ИК «Риком-Траст»Олег Абелев видит в сложностях перевода средств граждан из валюты в рубли.

«Застройщики сталкиваются с тем риском, что покупатель испытывает трудности или вообще технически не может осуществить конвертацию имеющихся средств из валюты в рубли, чтобы оплатить недвижимость. Этот фактор повлиял на девелоперов», — считает он.

«Сложновато оценить риски»

Высокие рейтинги эмитентов-девелоперов говорят сами за себя: рейтинговые агентства считают маловероятным наступление дефолтов в отрасли, вернее, серии дефолтов. «После перехода отрасли на проектное финансирование за девелоперами установился достаточно строгий банковский контроль. В результате этого слабые игроки были вынуждены уйти с рынка, не пройдя банковские проверки для получения проектного финансирования. Таким образом можно сказать, что рынок в некотором роде очистился, поэтому мы не ожидаем значимого количества дефолтов среди застройщиков в ближайшей перспективе, особенно среди крупных компаний, обладающих достаточно сильным финансовым профилем», — говорит Дмитрий Сергиенко из «Эксперта РА». «В нашем портфеле нет эмитентов из отрасли с преддефолтными рейтингами», — подчеркивает Василий Танурков (АКРА).

Представитель компании «Цифра брокер» считает, что среди строительных компаний вполне могут оказаться неплатежеспособные.

«Мы в принципе не прогнозируем большого количества дефолтов и ожидаем, что всё ограничится единичными именами. Высока вероятность, что некоторые из них окажутся представителями сектора девелоперов», — замечает Максим Чернега.

Частные инвесторы, опрошенные Boomin, также считают угрозу дефолтов среди эмитентов-застройщиков вполне реальной. «Риск растет, а премия в доходности к рынку не покрывает динамики этого риска. С моей точки зрения, премия бумаг застройщиков BB/BBB грейда к А должна быть выше, чем сейчас. Риск заключается в несбалансированном портфеле объектов у многих небольших компаний, нечеткости плана «Б» при ухудшении рынка — многие надеются на рефинанс», — указывает Дмитрий Степанов из АВО.

В сложившейся ситуации частный инвестор Игорь Асташкевич предпочитает относиться ко всем без исключения эмитентам-девелоперам как к участникам рынка ВДО.

«Основные причины для такого отношения — очевидные сложности с предсказанием инфляции, ключевой ставки, ставок по ипотеке, а соответственно и продаж, лояльности банков и уровня господдержки отрасли — даже на коротком горизонте в один-три года. Эти все факторы очень чувствительны для девелоперов», — считает он.

В портфеле Игоря Асташкевича бумаги девелоперов занимают всего 5%.

«Льготная ипотека слишком уж взвинтила цены на первичку относительно вторички. В окончании программ льготной ипотеки вижу основной фактор риска. Плюс насыщение рынка», — отмечает частный инвестор Павел Байков. Сейчас в его портфеле только 10% бумаг застройщиков, хотя на пике было 25%. «Сложновато оценить риски дальше краткосрочной перспективы. Всё, что дальше, — туман», — пояснил он.

Больше других опрошенных Boomin инвесторов в бумаги застройщиков верит соавтор аналитического канала CORPBONDS Алексей Ребров:

«По девелоперам были негативные ожидания в конце прошлого и начале текущего года. Было некоторое ощущение, что отрасль в депрессии. По данным ЦБ мы видим, что отрасль строительства в начале года вышла из депрессии и перешла к росту, возобновилась инвестиционная активность в индустрии. Долговой рынок сейчас уже не закладывает какую-то дополнительную премию к облигациям девелоперов. Так что можно сделать вывод, что отрасль в целом находится на среднем для экономики уровне и не представляет собой каких-то дополнительных рисков».

Сейчас доля девелоперов в портфеле Алексея Реброва составляет 19%.

И только рост впереди

Оптимизма участникам строительного рынка добавляет намерение Минстроя России увеличивать темп и количество введенного жилья. «Перед строительной отраслью страны президент России поставил задачу сохранить рекордные темпы жилищного строительства», — напомнил в июле заместитель председателя правительства России Марат Хуснуллин.

8 августа президент РФ Владимир Путин заявил, что российские власти продолжат развивать программы льготной ипотеки. Сейчас их действие предусмотрено до 1 июля 2024 г. В ДОМ.РФ ожидается, что по итогам 2023 г. будет выдано 1,6 млн кредитов на сумму более 6 трлн рублей, что выше уровня 2022 г.

«Большинство девелоперов стабилизировали объем продаж после провала 2022 г. Видно, что интерес к покупке первичной недвижимости восстановился и переживаний за финансы большинства девелоперов стало гораздо меньше, чем в прошлом году», — делится наблюдениями частный инвестор Алексей Болдырев.

«Ключевым риском для всех строителей является возможный спад спроса на строящуюся недвижимость, однако поддержание стабильной ситуации в отрасли — в интересах государства, поэтому в случае сильного падения продаж, скорее всего, будут приняты новые меры поддержки. В целом, если ориентироваться на инвестиции в облигации крупнейших застройщиков, считаем, что риски для инвестора окажутся управляемым», — успокаивает Владимир Малиновский («Открытие Инвестиции»).

Олег Абелев из ИК «Риком-Траст» считает, что падение спроса на жилье из-за ужесточения ипотечного законодательства приведет к большей активности девелоперов на рынке публичного долга.

Лизинговая компания раскрыла финансовые показатели деятельности за II квартал 2023 г.

По данным бухгалтерского баланса, выручка ООО «ДиректЛизинг» по итогам первого полугодия 2023 г. достигла 160,6 млн рублей. Это на 17% больше, чем за тот же период прошлого года. Собственный капитал лизинговой компании увеличился на 9%, до 130,8 млн рублей. Эмитент получил чистую прибыль в размере 6,2 млн рублей (+23%).

В период с января по июнь активы «ДиректЛизинга» увеличились на 50% и составили 2,49 млрд рублей.

«Об эффективности компании, грамотном использовании ресурсов наиболее ярко свидетельствует рентабельность ее активов. По итогам II квартала нам удалось вдвое превысить показатель годовой давности», — подчеркнул генеральный директор лизинговой компании «ДиректЛизинг» Виктор Бочков.

Долговые обязательства «ДиректЛизинга» по итогам полугодия составили 1,95 млрд рублей (+41%). Облигационные займы эмитента, напротив, уменьшились на 18%, до 555 млн рублей. Однако в начале II квартала 2023 г. эмитент разместил новый, восьмой по счету, биржевой выпуск на 200 млн рублей. Краткосрочные обязательства компании в первом полугодии достигли 405,78 млн рублей (+164%).

Суммарный объем торгов на вторичном рынке по трем биржевым выпускам эмитента составил 78,6 млн рублей. Инвесторы получили перечисленный компанией доход в размере 3,7 млн рублей.

Итоги торгов

Объем торгов по дебютному выпуску ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» серии БО-01-001P со ставкой 20% годовых до ноября 2025 г. увеличился с 17 до 20 млн рублей, при этом цена выросла еще в среднем на 0,5% (максимально на 1,5%), доходность к концу месяца упала до 8,5% годовых.

Выпуск серии БО-02-001P с купоном 16,5%, размещенный в марте по объемам торгов незначительно снизился с 25,4 до 22,2 млн рублей за месяц, доходность сохранилась на уровне 14% годовых (цена — около 106% от номинала).

В целом для выпусков объемом 100 и 150 млн рублей оборот за месяц в размере около 20% от объема эмиссии считается достаточно ликвидным.

26 июля эмитент разместил четырехлетние облигации серии БО-03-001P объемом 150 млн рублей. Всего было заключено 985 сделок. Максимальный объем одной заявки — 10 млн рублей, минимальный — 1 тыс. рублей. Средняя заявка составила 155 тыс. рублей, а самая популярная — 8 тыс. рублей. Купон по выпуску эмитент установил в размере 14,75%, цена к концу месяца прибавила около 0,5% на объеме почти 36,5 млн рублей. На первичке был ажиотаж.

Позитивным торгам в течение месяца способствовала не только рыночная конъюнктура, но и новости от эмитента. В начале месяца эмитент сообщил о партнерстве с банком «Точка». Вместе они будут развивать синдицированный факторинг. Разделив между собой доходность и риски по совместным сделкам, партнеры намерены расширить потенциал финансирования клиентов.

Совместная работа «Точки» и Global Factoring Network позволит создать новые возможности для клиентов обеих компаний и укрепить их позиции на рынке финансовых услуг.

По данным аналитиков, за I квартал 2023 г. общее число клиентов «Точки» и GFN составило 672 компании, портфель на 1 апреля 2023 г. — 1,48 млрд рублей.

Более подробно с актуальными данными можно ознакомиться на странице раскрытия информации эмитента, где в конце месяца эмитент опубликовал годовой отчет. Согласно планам, целевой клиентский портфель эмитента к концу года должен достичь 1 млрд рублей, в следующем году — 1,1 млрд рублей.

Выручка к концу года должна составить 1,8 млрд рублей (2,1 млрд рублей в 2024 г.), а чистая прибыль 20 млн рублей (26 млн рублей в 2024 г.).

Купонные выплаты

Купонные выплаты по выпуску серии БО-01-001P объемом 100 млн рублей начисляются из расчета 20% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составляет 1 млн 644 тыс. рублей (8-й купон), по одной бумаге — 16,44 рублей. Номинальная стоимость одной бумаги составляет 1000 рублей.

По выпуску предусмотрена амортизация: в даты выплат 13-35-го купонов будет погашено по 4% от номинала, еще 8% от номинала погашается в дату окончания 36-го купона.

Купонные выплаты по выпуску серии БО-02-001P объемом 150 млн рублей начисляются из расчета 16,5% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составляет 2 млн 034 тыс. рублей (4-й купон), по одной бумаге — 13,56 рублей. Номинальная стоимость одной бумаги составляет 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 18-42-го купонов будет погашено по 4% от номинальной стоимости.

Таким образом, общая сумма купонных выплат по двум биржевым выпускам составила 3 млн 678 тыс. рублей.

В обращении находится три выпуска биржевых облигаций «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» на общую сумму 400 млн рублей.

Суммарный объем торгов на вторичном рынке по четырем выпускам эмитента составил 126,7 млн рублей. Инвесторы получили перечисленный эмитентом купонный доход по трем эмиссиям в размере 12,6 млн рублей.

Итоги торгов

Вслед за позитивной рыночной конъюнктурой хорошая динамика торгов наблюдалась и по выпускам ООО «Пионер-Лизинг».

В выпуске серии БО-П02 объем торгов составил 19,4 млн рублей против 22,5 млн рублей месяцем ранее, однако цена уверенно выросла к номиналу. Эмитент успел установить ставку 55-го купона (до 20 сентября) еще по «старой» ставке Банка России, до повышения, в результате она была зафиксирована на прежнем уровне 13,75% годовых.

Ставка по выпуску устанавливается по формуле: ставка ЦБ + 6,25% в дату начала купонного периода. Таким образом, интрига по ставке на октябрь остается в силе: будет ли еще одно повышение учетной ставки ЦБ, а может, ее снизят?

Также и в выпуске серии БО-П03 ставка сохранена на уровне 13,5% до 6 сентября (там действует формула ЦБ + 6%), объем торгов по выпуску вырос с 30,4 до почти 34 млн рублей. Котировки также штурмовали номинал.

В выпуске серии БО-П04 эмитент проводит ежеквартальные оферты, текущая ставка до сентября — 14% годовых, а цена штурмует 101% от номинала.

В последнем размещенном выпуске — 01 — ставка определяется как 6-месячная ставка RUONIA + 7%. На сентябрь она выросла с 14,34% до 14,47%, при этом цена превысила номинал, а эффективная доходность составляет чуть более 15% годовых.

Купонные выплаты

Купонные выплаты по выпуску серии БО-П02 начислены из расчета 13,75% годовых. Общая сумма выплат по выпуску составила 3 млн 390 тыс. рублей. (53-й купон), по одной бумаге — 11,3 рублей.

Купонные выплаты по выпуску серии БО-П03 начислены из расчета 13,5% годовых. Общая сумма выплат по выпуску составила 4 млн 440 тыс. рублей. (44-й купон), по одной бумаге — 11,1 рублей.

Купонные выплаты по выпуску серии 01, доступному только для квалифицированных инвесторов, начислены из расчета 14,37% годовых. Общая сумма выплат по выпуску составила 4 млн 724 тыс. рублей. (13-й купон), по одной бумаге — 11,81 рублей.

Таким образом, общая сумма купонных выплат по четырем выпускам составила 12 млн 554 тыс. рублей.

.jpg)