Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

После введения санкций со стороны Запада в 2022 г. у российских эмитентов возникла проблема обслуживания выпусков облигаций, номинированных в «недружественных» валютах и выпущенных с первичным листингом в иностранных депозитариях, которые прекратили обслуживать счета НРД. Одним из способов исполнения обязательств перед инвесторами стал выпуск замещающих облигаций, рынок которых так или иначе демонстрирует определенный рост. Помимо защиты от девальвации рубля этот финансовый инструмент интересен еще и сохранением относительно высоких доходностей. Подробнее о рынке замещающих облигаций — в первой статье цикла публикаций на эту тему инвестора, предпринимателя, соавтора каналов CORPBONDS, CORPBONDS_BOT Дмитрия Куракина.

Еврооблигации российских компаний до февраля 2022 г. представляли собой долговые бумаги, номинированные в долларах США или в одной из европейских валют. Выпускались такие бумаги в европейской юрисдикции с первичным листингом в депозитариях Euroclear или Clearstream. После начала специальной военной операции европейские депозитарии прекратили обслуживание счетов российского Национального расчетного депозитария (НРД), в результате чего владельцы еврооблигаций потеряли возможность получать выплаты (купон, амортизацию, погашение) от эмитентов.

Возникла ситуация, когда российские инвесторы перестали получать платежи по долгам фактически российских компаний, которые (в большинстве своем) продолжали по ним платить.

Первыми крупно пострадали владельцы еврооблигаций Роснефть-2022 (объем выпуска — $2 млрд). Эмитенту 6 марта 2022 г. предстояло погашение выпуска, сумма на погашение и последний купон были переведены в Euroclear, но дальнейшего перевода денежных средств в сторону НРД не состоялось: владельцы ценных бумаг с правами учета в российском депозитарии остались ни с чем.

Некоторое время такая ситуация продолжалась, однако по мере усиления санкционного давления у российских компаний стали возникать новые сложности: иностранные банки-корреспонденты и агенты стали отменять или замораживать платежи. В результате эмитенты, пусть и технически, но рисковали оказаться в ситуации дефолта по отдельным выпускам, что могло грозить в большинстве случаев кросс-дефолтами (правом требования погашения по всем долгам).

Дефолт российского госдолга

Сложности испытывал не только корпоративный сектор, но и внешний российский госдолг. 4 апреля 2022 г. Минфину РФ предстояло погашение выпуска Россия-2022 XS0767472458. Нельзя было допустить того же, что случилось с облигациями Роснефти, стояла задача сделать так, чтобы российские инвесторы получили положенные им выплаты. В результате Минфин в отношении владельцев бумаг, учитываемых в НРД, успешно произвел все выплаты в рублях по официальному курсу ЦБ РФ. Это было первым опытом исполнения обязательств по еврооблигациям в валюте, отличной от той, в которой бумага была номинирована. Эксперты тогда отмечали, что подобную практику смогут применить и другие эмитенты в отношении своих евровыпусков.

Интересно, что и в сторону иностранных держателей Минфин сперва направил рубли, но иностранный банк-корреспондент отказал в исполнении поручений. Минфин заявлял: «Денежные средства в рублях зачислены на счета типа «С». Говорить о конвертации рублей в иностранную валюту можно будет после восстановления доступа РФ к ее валютным счетам».

2 мая, за день до истечения предельного срока, отведенного на выплату, видимо, проанализировав все риски, Минфин все-таки изменил валюту выплаты на «правильную», перевел положенную по выпуску сумму для погашения и выплаты купона, но просчитался. По условиям выпуска эмитент должен был начислять процент по купону — до даты фактического погашения. Если это погашение состоялось 2 мая, а не 4 апреля, то эмитент обязан был доначислить проценты за этот период, чего сделано не было. Комитет по кредитным деривативам (Credit Derivatives Determinations Committees) признал, что этого достаточно для исполнения кредитных дефолтных свопов (CDS). Так и случился дефолт госдолга в 2022 г.

В конце мая 2022 г. Министерство финансов США сообщило, что после 25 мая больше не станет продлевать финансовым организациям лицензию OFAC, которая позволяла получать денежные средства за обслуживание внешнего долга России.

В это время для российских инвесторов владение еврооблигациями превратилось в рулетку: ряд эмитентов платили «своим» в рублях, большинство же продолжали отправлять доллары и евро «чужим» в европейские депозитарии, оставляя российского инвестора не у дел. Долго так продолжаться не могло.

Замещающие облигации: становление

5 июля 2022 г. президентом Российской Федерации был подписан Указ №430, предписывающий российским компаниям, которые имеют обязательства по еврооблигациям, исполнять их перед держателями бумаг с учетом прав в российских депозитариях одним из двух способов:

- совершая раздельные платежи в адрес держателей в российских и иностранных депозитариях;

- выпустив замещающие облигации.

Замещающие облигации (ЗО) — новый тип долговых бумаг, который должен был по всем параметрам (сроки выплаты купонов, амортизации, оферты и погашения, размер дохода, номинальная стоимость, валюта номинала, объем выпуска) совпадать с замещаемым выпуском. Все выплаты должны происходить в рублях по официальному курсу ЦБ на день платежа.

В августе 2022 г. девелопер ПИК стал первым эмитентом, кто объявил о замещении своего выпуска евробондов. Позже за ним последовали Лукойл, Газпром, «Совкомфлот», «Металлоинвест», «Борец», ММК. В то же время многие компании перешли по своим выпускам еврооблигаций на выплаты купона в рублях, не обменивая при этом сами выпуски на замещающие. Некоторые из этих выпусков возобновили обращение на бирже.

22 мая 2023 г. Указом президента №364 были внесены изменения в Указ №430: российские компании, имеющие обязательства, связанные с еврооблигациями, должны будут окончательно выпустить замещающие облигации до 1 января 2024 г.

Аналитики прогнозировали рост рынка «замещаек» почти в 1,5 раза, однако, несмотря на установленные предельные сроки по замещению, рынок пополнился лишь одним новым эмитентом: «Фосагро» заместил два своих выпуска. Объем рынка вырос в большей степени за счет дополнительных замещений по уже выпущенным бумагам.

Многие компании заявляли о своем нежелании выпускать замещающие облигации, объясняя это рисками для осуществления платежей в западной инфраструктуре, а также дополнительными организационными затратами.

Рынок замещающих облигаций сегодня

На текущий момент приняли решение, либо обсуждают выпуск замещающих облигаций:

- Альфа-Банк

- ГТЛК

- Домодедово

- Минфин России

- МКБ

- Тинькофф

Между тем некоторые компании планируют запустить или уже запустили опрос о сохранении прямых выплат владельцам. При количестве голосов 75% и более за сохранение прямых выплат от общего числа еврооблигаций, имеющих учет права в российских депозитариях, эмитент сможет претендовать на разрешение от правительственной комиссии не замещать свои евробонды.

Сегодня рынок замещающих облигаций включает в себя 32 выпуска, которые номинированы в четырех валютах.

Возможности и риски

Большинство участников рынка рассматривает замещающие облигации как возможность защитить свой портфель от рисков девальвации рубля. Кроме этого, на рынке «замещаек» всё еще сохраняются относительно высокие доходности, которые на несколько процентов превосходят аналогичные по уровню надежности еврооблигации на мировых рынках.

В последнее время во многих выпусках появились маркетмейкеры, которые повысили ликвидность и снизили волатильность рыночных цен. Также важным для российского инвестора является фактор отсутствия инфраструктурных рисков, возможность получить налоговую льготу при долгосрочном владении от трех лет и распространение на замещающие облигации введенного не так давно механизма «справедливого» удержания НДФЛ с купонов.

Замещающим облигациям свойственны те же риски, что и рублевым:

1. Кредитный риск связан с надежностью эмитента. Несмотря на то, что большинство эмитентов, выпустивших замещающие облигации, имеют высокий кредитный рейтинг, ухудшение финансового состояния компании может приводить к распродаже ее бумаг и снижению цен на них.

2. Риск процентных ставок, при котором на цену облигаций влияют текущие и прогнозируемые особенности денежно-кредитной политики ФРС и ЕЦБ.

3. Привязка к валютному курсу добавляет замещающим облигациям еще один риск — курсовой. В случае укрепления рубля рублевая доходность замещающих облигаций может значительно снижаться, при значительном укреплении существует риск получения убытка.

Как сформировать портфель из замещающих облигаций? Что влияет на изменение рыночных цен? Какие стратегии можно использовать при торговле ЗО? В чем разница между замещающими облигациями и облигациями в юанях? Рассмотрим подробно в следующей статье.

Доля заявок на сумму более 1 млн рублей в общем объеме размещения составила 97%.

Сервис по работе с просроченной задолженностью «АйДи Коллект» (входит в финтех-холдинг IDF Eurasia) разместил по закрытой подписке среди квалифицированных инвесторов трехлетних облигаций серии 04 объемом 600 млн рублей за два дня торгов. По сообщению эмитента, 268,9 тыс. облигаций были размещены по цене 1000 рублей за облигацию, еще 331 тыс. 55 ценных бумаг — по цене 1000 рублей 45 коп. за одну бумагу. Максимальная заявка составила 100 млн рублей, минимальная — 1000 рублей, средняя — 3 млн рублей. Доля заявок свыше 1 млн рублей в общем объеме размещения составила 97%.

Напомним, с выпуском компания вышла на биржу 25 сентября. Ставка купона установлена на уровне 16,5% годовых на весь период обращения. Купоны ежемесячные. Доходность к погашению, по данным на 28 сентября, составила 17,6%. Организатором размещения стала ИФК «Солид». В августе 2023 г. «Эксперт РА» повысил рейтинг кредитоспособности эмитента до уровня ruBB+ со стабильным прогнозом.

Привлеченные средства «АйДи Коллект» планирует направить на покупку портфелей задолженности для последующего управления и взыскания. На конец первого полугодия текущего года объем активов под управлением компании превысил 110 млрд рублей, доля ID Collect на рынке цессии (переуступка прав требования по долгу, на основе данных торговой площадки Debex) достигла 22%.

«Обслуживание долга происходит за счет стремительно растущих сборов — ожидается, что в текущем году они достигнут 7,9 млрд рублей, а в 2024-м и 2025 гг. составят 16,1 млрд и 22,2 млрд рублей соответственно», — отметили в «АйДи Коллект».

Сейчас в обращении находится четыре выпуска биржевых облигаций компании общим объемом 2,35 млрд рублей.

Привлеченные на бирже 300 млн рублей сибирский зернотрейдер намерен направить на пополнение оборотных средств.

Алтайская «Группа «Продовольствие» сегодня, 28 сентября, начинает размещение трехлетних облигаций серии 001P-03 объемом 300 млн рублей. Ставка ежемесячного купона установлена на уровне 16% годовых на весь период обращения. Как рассказали Boomin в компании, привлеченные инвестиции будут направлены на пополнение оборотных средств перед началом сельскохозяйственного сезона.

На публичном долговом рынке компания дебютировала в 2020 г. с двухлетним выпуском на 70 млн рублей, который спустя два года успешно погасила. Сейчас в обращении находится два выпуска биржевых облигаций — серии 001P-01 и 001P-02 на общую сумму 270 млн рублей. Текущая ставка купонов по действующим выпускам — 12% и 15% годовых соответственно; показатель средней доходности — более 14,5% годовых.

«Группа «Продовольствие» специализируется на оптовой торговле сахаром, зерновыми и масличными культурами, кормами, крупами. Компания поставляет продукцию во все регионы России и экспортирует ее в 25 стран, включая ОАЭ, Ливию, Иран, Турцию и Китай. Группа управляет двумя элеваторными комплексами в Алтайском и Красноярском краях, развивает переработку чечевицы в Алтайском крае. Организация имеет собственный парк крытых железнодорожных вагонов. «Группа «Продовольствие» по объемам продаж сахара входит в десятку ведущих компаний России, по сбыту зерновых культур — в топ-10 компаний Сибирского федерального округа (данные организации).

АКРА в декабре 2022 г. подтвердило кредитный рейтинг «Группы «Продовольствие» на уровне B+(RU) со стабильным прогнозом. По итогам 2022 г. компания реализовала 243 тыс. тонн продукции. Объем экспорта по итогам 2022 г. достиг 36 тыс. тонн сельскохозяйственной продукции (1,1 млрд рублей). По итогам первого полугодия 2023 г. выручка организации составила 2,95 млрд рублей (-19%), валовая прибыль — 393,6 млн рублей (+40%), чистая прибыль — 55,7 млн рублей (+173%).

Организатором мероприятия, которое на один день соберет вместе регуляторов, организаторов, эмитентов, инвесторов и представителей инфраструктуры финансового рынка, традиционно выступит «Эксперт РА».

25 октября в столичной гостинице Continental пройдет IV ежегодный форум «Будущее облигационного рынка». Мероприятие организует рейтинговое агентство «Эксперт РА». Ожидается, что форум соберет свыше 500 участников — эмитентов, инвесторов, организаторов размещений, представителей биржи и органов власти. Информационным партнером выступит портал Boomin.

В деловой программе форума — пленарное заседание «Российский облигационный рынок: рост, надежность, доходность» с актуальным макро-прогнозом «Эксперта РА», а также четыре тематические секции:

— «Инвестгрейд: спрос, предложение, тренды»;

— «Девелоперы: зона роста облигационного рынка»;

— «Финансы для растущего бизнеса. Облигации МСБ»;

— «Оптические иллюзии и предметные выгоды рынка ЦФА».

В преддверии мероприятия «Эксперт РА» проводит блиц-опрос компаний, банков и всех участников финансовой инфраструктуры для формирования консенсус-прогноза ключевых параметров рынка облигаций. Просим вас поделиться собственным мнением и рассказать о факторах, которые определят ближайшее будущее рынка.

Объем выпуска «ГПБ-факторинг» составил 100 млн рублей, размещение — один день.

«ГПБ-Факторинг» (входит в группу Газпромбанка) 25 сентября разместил на площадке Национального расчетного депозитария (НРД) выпуск цифровых финансовых активов (ЦФА). Для входящего в группу Московской биржи НРД это первый опыт в качестве оператора информационной системы. Выпуск «ГПБ-Факторинг» структурирован в форме денежного требования объемом 100 млн рублей (10 тыс. штук) со ставкой 13% годовых. Срок размещения составил один день. После этого активы были проданы на площадке обмена Московской биржи.

Напомним, Банк России 3 августа 2023 г. включил Московскую биржу в реестр операторов обмена ЦФА, а НРД — в реестр операторов информационных систем, осуществляющих выпуск ЦФА. Московская биржа стала первым оператором обмена ЦФА в России. Помимо НРД в реестр операторов информационных систем входят восемь компаний и банков. В реестр обмена ЦФА пока входит только Московская биржа. К настоящему времени выпущено более 120 ЦФА общим объемом около 40 млрд рублей. Активизацию инвесторов на рынке ЦФА эксперты и эмитенты связывают с развитием вторичного рынка.

Цифровые финансовые активы — это, по сути, цифровые аналоги акций, облигаций, займов и векселей, существующих в информационной системе. В основе ЦФА лежит использование преимуществ технологии распределенных реестров (технология блокчейн) как снижение роли посредников и автоматизация исполнения сделок за счет применения смарт-контрактов. Смарт-контракт — это алгоритм (программный код), в рамках которого в распределенном реестре фиксируются права и обязанности сторон сделки, условия договорных отношений, а также их будущее автоматическое исполнение.

Суммарный объем торгов по шести биржевым выпускам эмитента составил 107 млн рублей.

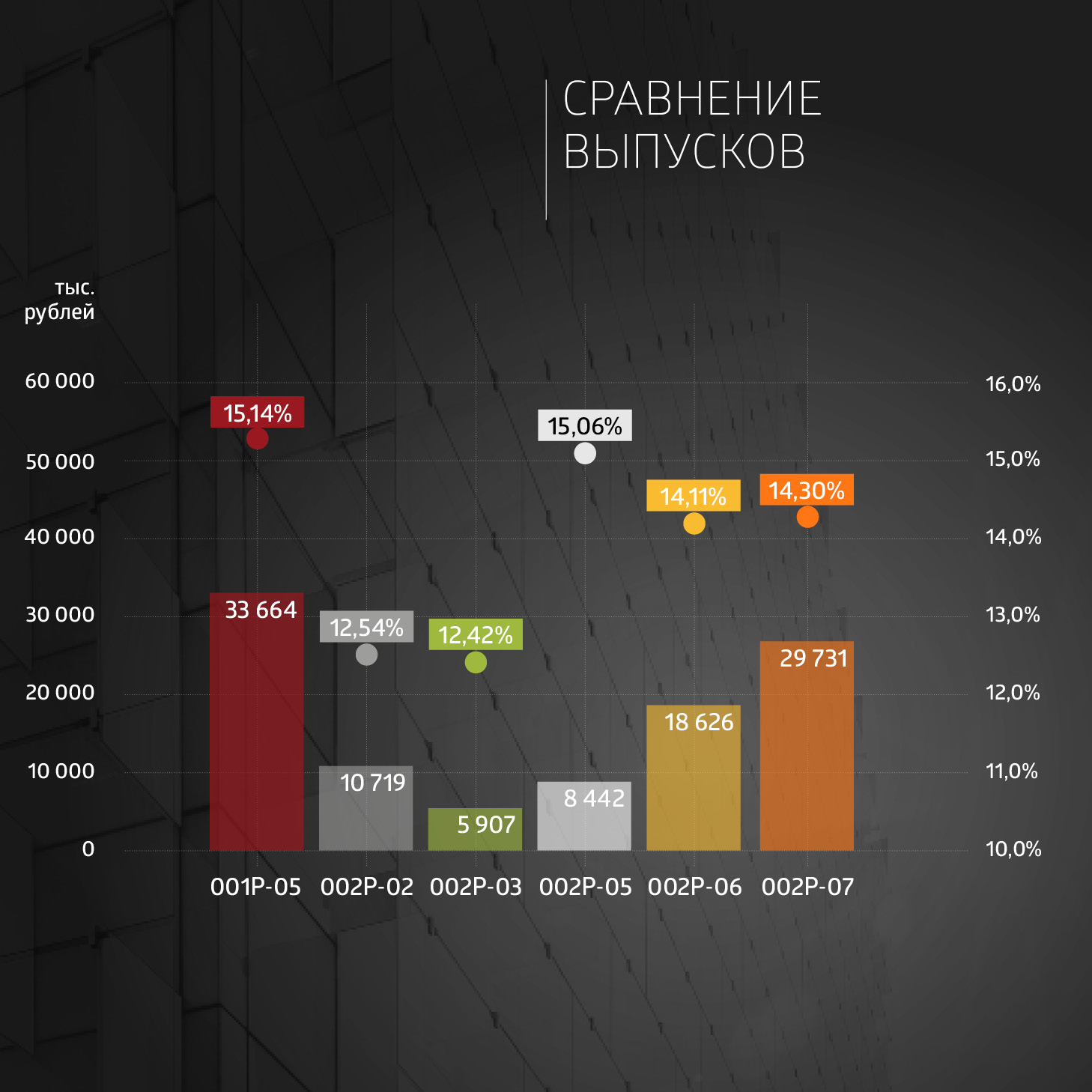

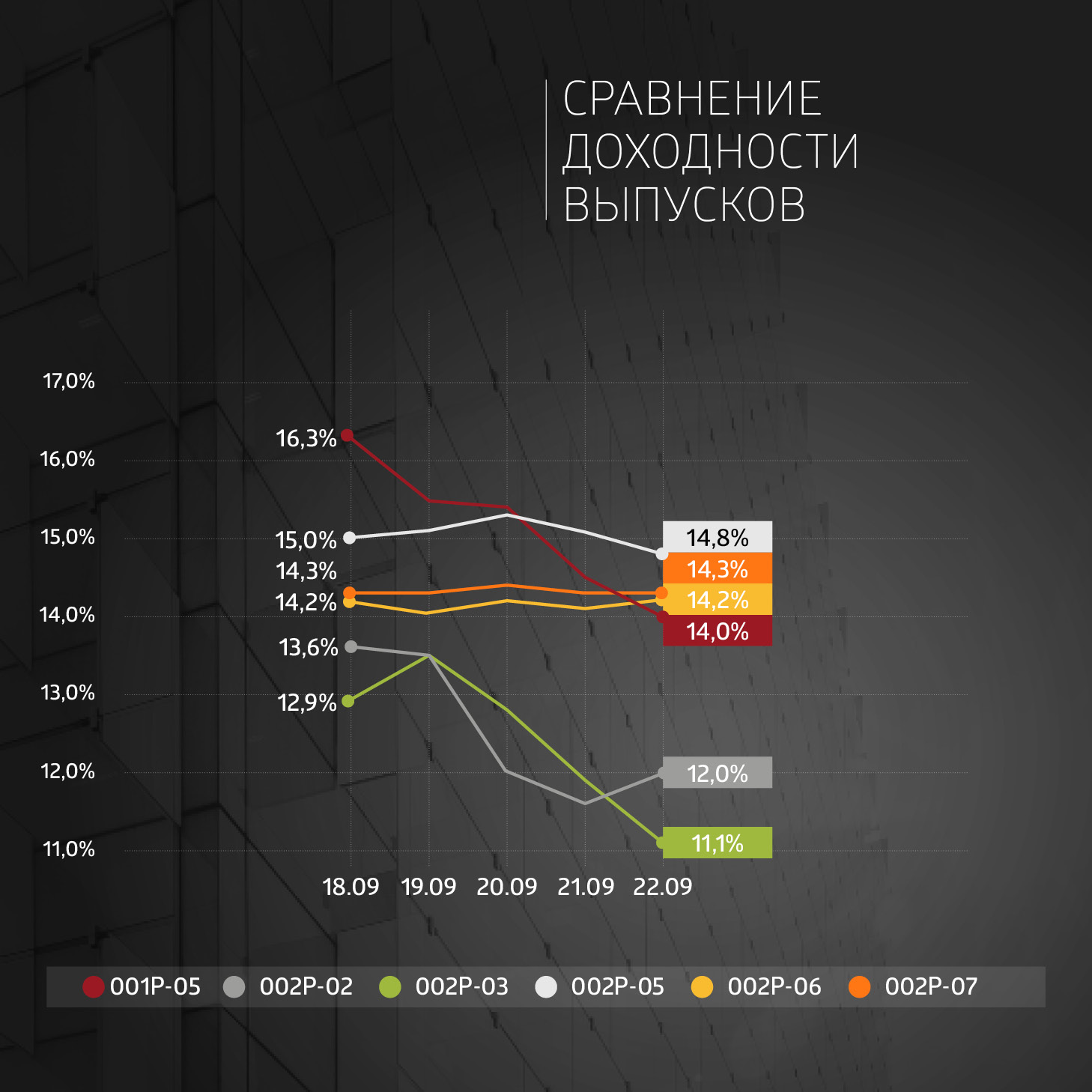

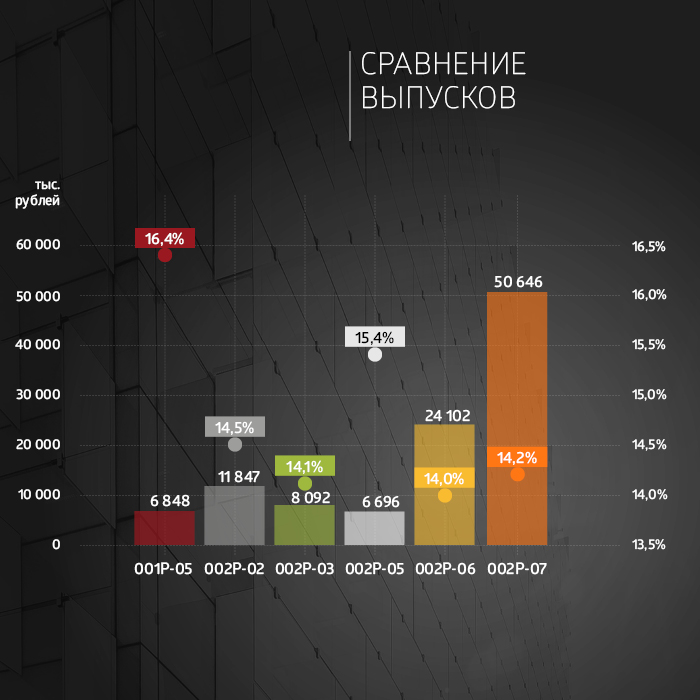

Сравнение выпусков за неделю

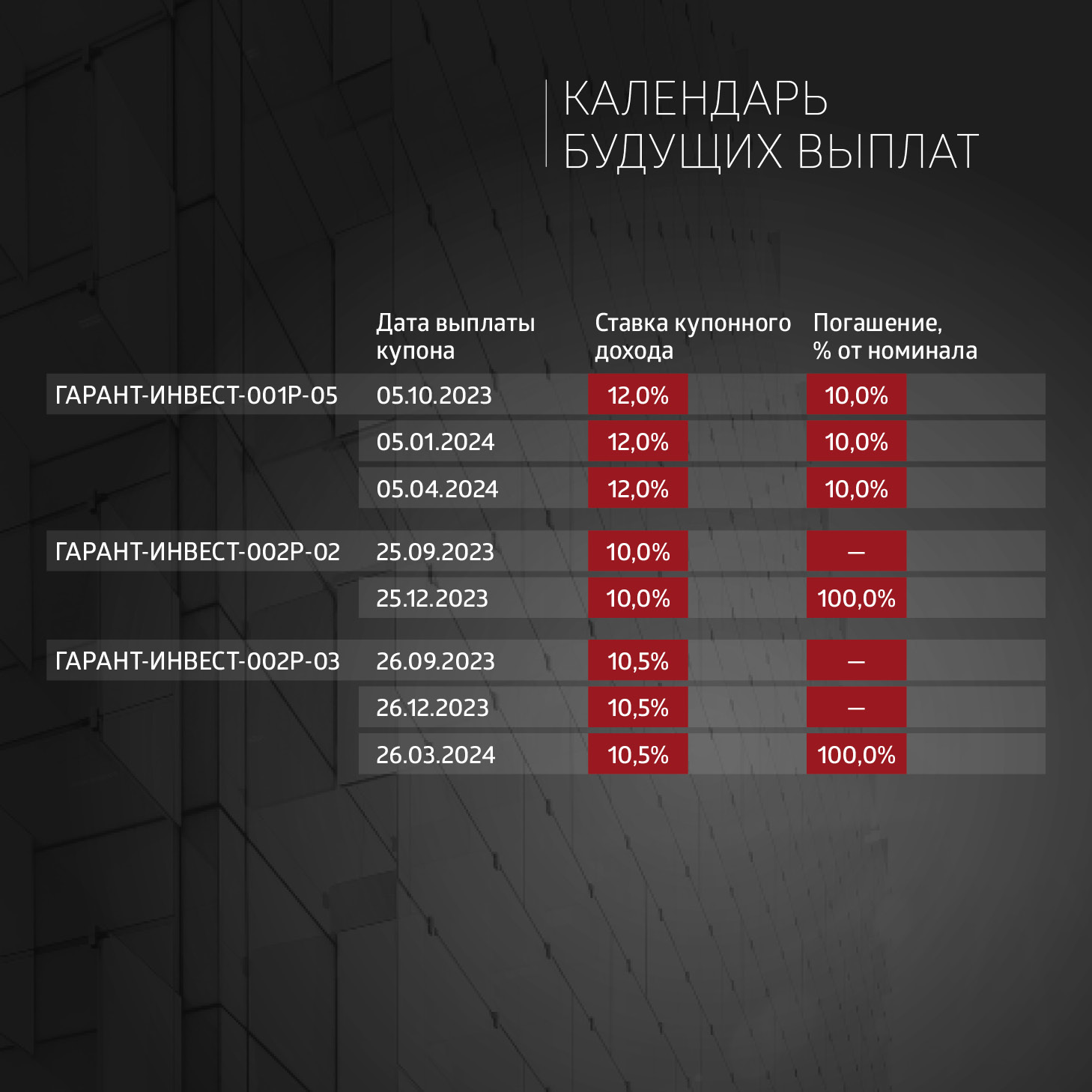

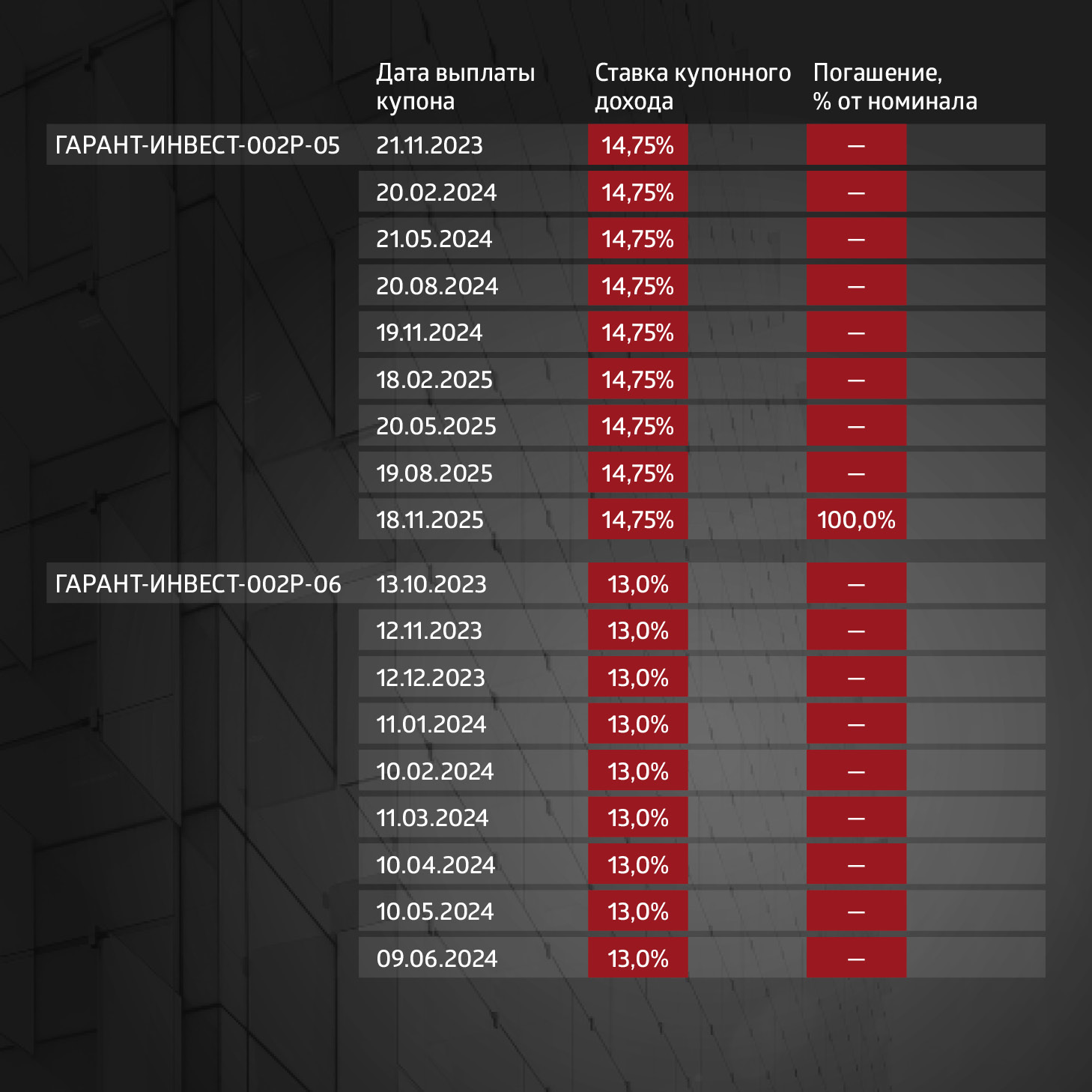

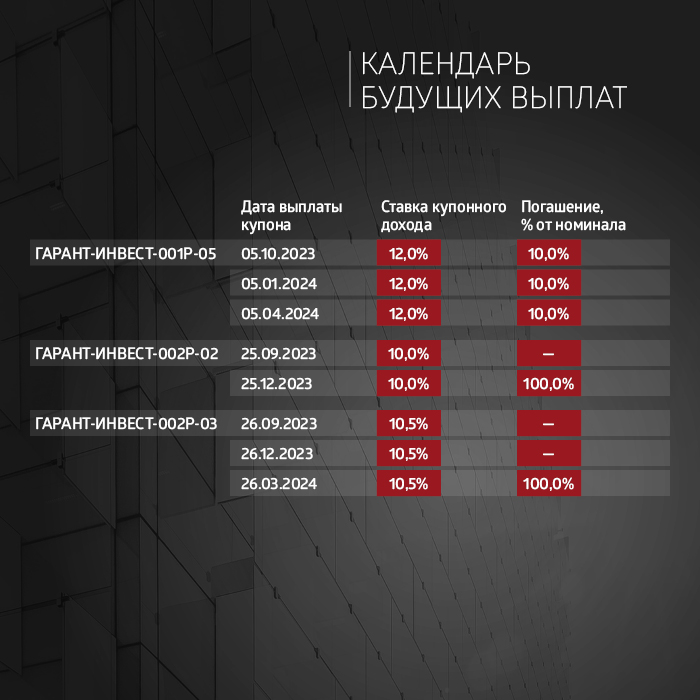

Продолжается размещение пятилетнего выпуска облигаций АО «Коммерческая недвижимость ФПК «Гарант-Инвест» серии 002Р-07 объемом 4 млрд рублей. Суммарный выкупленный объем составил 1,86 млрд рублей (46%). В период с 18 по 22 сентября было размещено облигаций на 86,2 млн рублей. На первый год обращения ставка купона по выпуску установлена в размере 14,5% годовых, далее — 13% до погашения в августе 2028 г. Напомним, что еще 0,5% от объема покупки можно получить через систему Boomerang.

Высокий спрос на выпуск серии 002Р-07 сохраняется на вторичном рынке. Недельный объем торгов составил почти 30 млн рублей. Средняя доходность держится на уровне 14,3%. Инвесторы, чьи брокеры не дают возможность участия на первичном рынке, продолжают выкупать бумаги из «стакана» почти по номиналу со вторичных торгов.

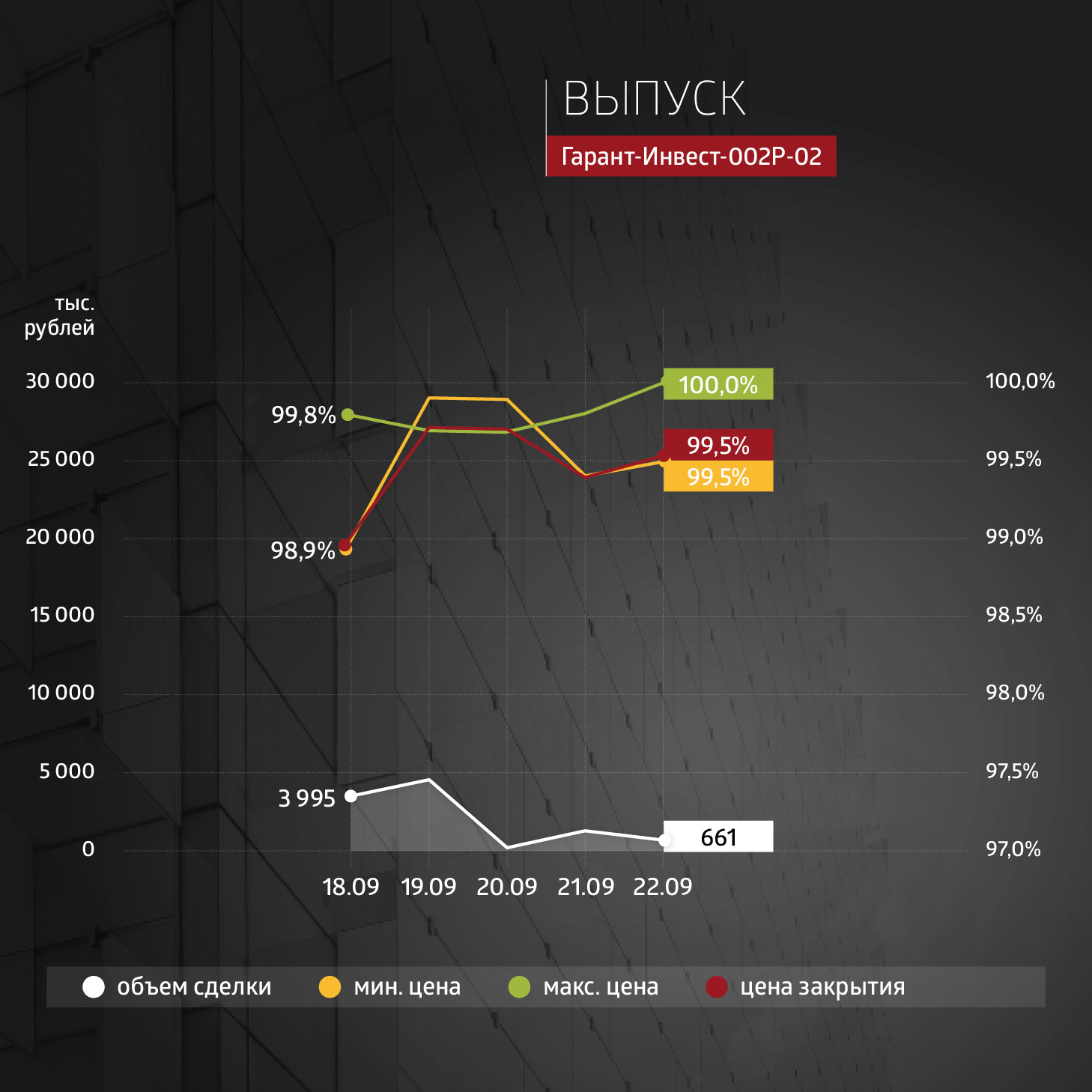

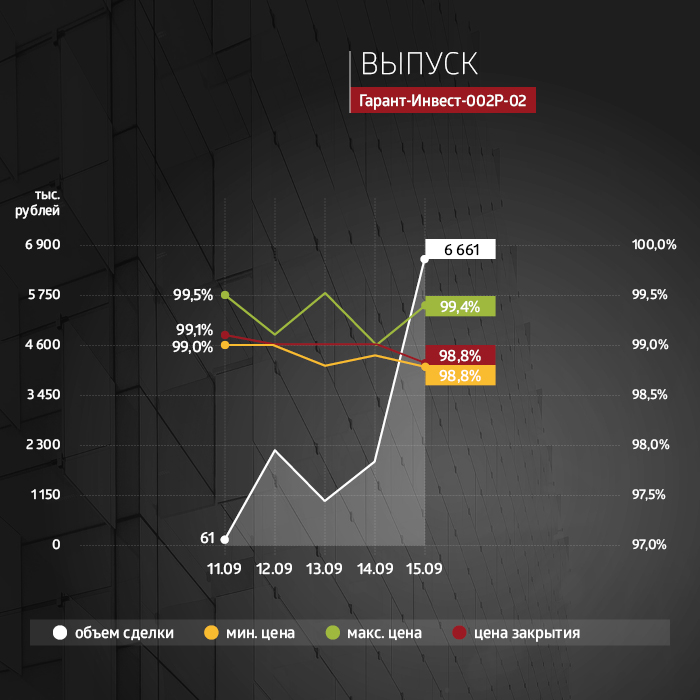

Уже в понедельник (25 сентября) состоялась предпоследняя выплата купона по выпуску серии 002Р-02 по ставке 10% годовых. Тело долга будет погашено в декабре 2023 г. Цена по итогу прошлой недели составила 99,49% от номинала. Суммарный объем торгов — почти 11 млн рублей, средняя доходность — 12,54% годовых.

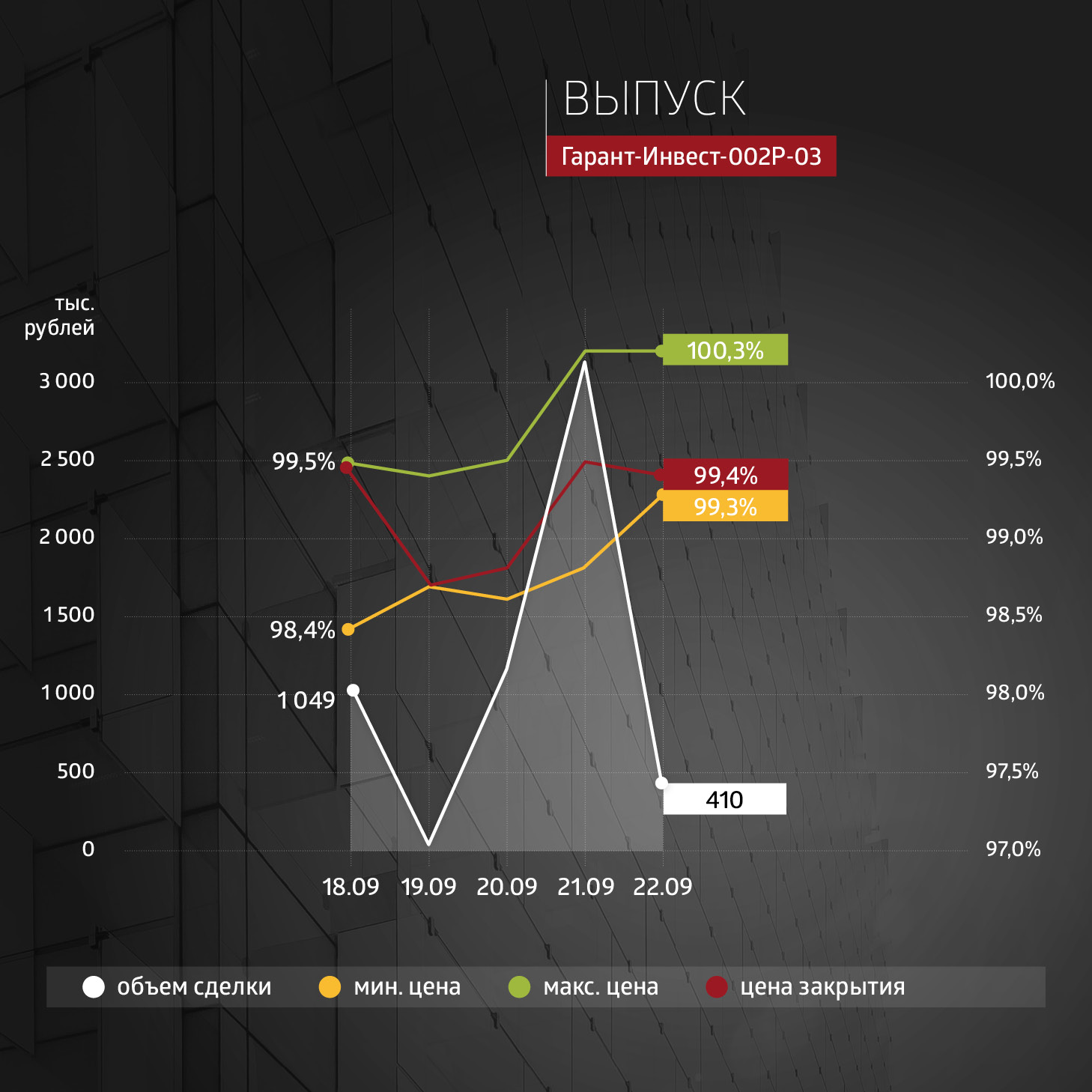

26 сентября происходит ежеквартальная выплата купона по выпуску серии 002Р-03 по ставке 10,5% годовых. Цена выпуска — 99,41% от номинала. Недельный объем торгов достиг почти 6 млн рублей. Максимальный объем был зафиксирован в четверг и составил 3,3 млн рублей.

Средняя доходность остальных выпусков эмитента в течение недели не опускалась ниже 14%.

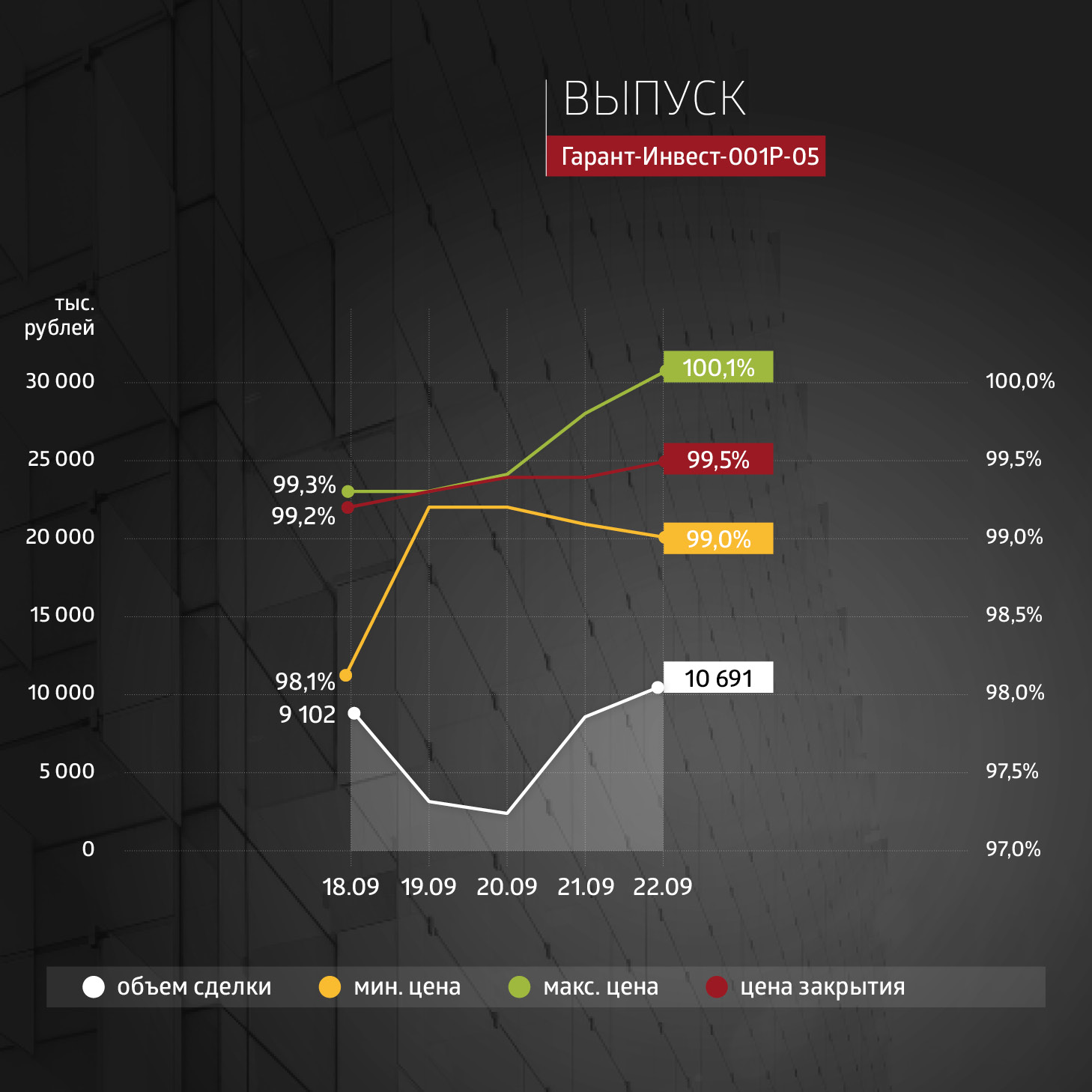

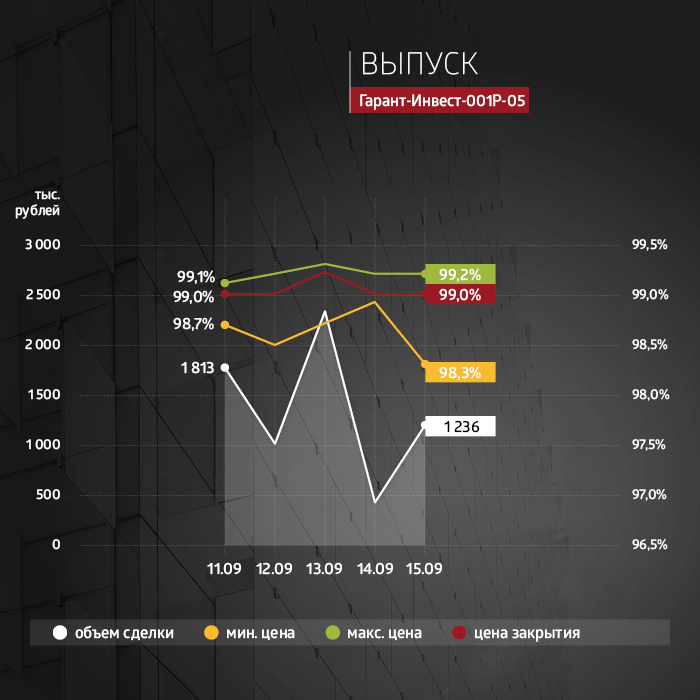

Максимальная средняя доходность — 15,4% — остается у выпуска серии 001Р-05 из-за скорого срока погашения. Недельный объем торгов по этим бумагам оказался самым высоким за месяц и составил 33,7 млн рублей. Цена выпуска торгуется с небольшим дисконтом, в пятницу торги были закрыты на отметке 99,5% годовых.

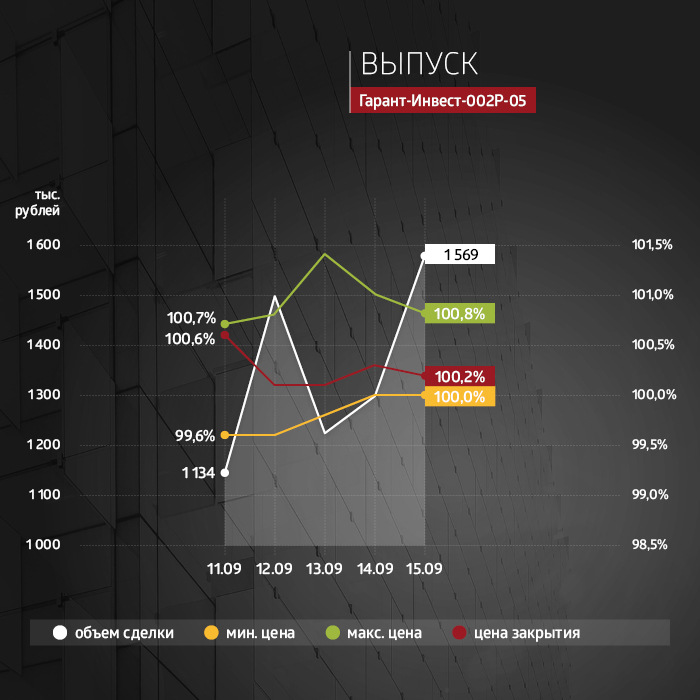

Высокая доходность сохраняется у выпуска серии 002Р-05. Средний показатель за минувшую неделю составил 15,06% годовых при недельном объеме торгов 8,4 млн рублей. Динамика цены остается восходящей, и в пятницу торги были закрыты на отметке 101,26% от номинала.

Стабильную ликвидность сохраняет выпуск серии 002Р-06. Недельный объем торгов составил почти 19 млн рублей. В течение недели доходность бумаг не опускалась ниже 14%, и в пятницу торги закрылись на отметке 14,2% годовых.

Пятилетний выпуск биржевых облигаций серии 001Р-05 (4B02-01-00073-L) объемом 6 млрд рублей был размещен эмитентом в марте 2019 г. По выпуску предусмотрен 21 ежеквартальный купон. Номинальная стоимость одной облигации — 1000 рублей.

Трехлетний выпуск биржевых облигаций серии 002Р-02 (4B02-02-71794-H-002P) объемом 500 млн рублей был размещен эмитентом в январе 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-03 (4B02-03-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в апреле 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-05 (4B02-05-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в декабре 2022 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

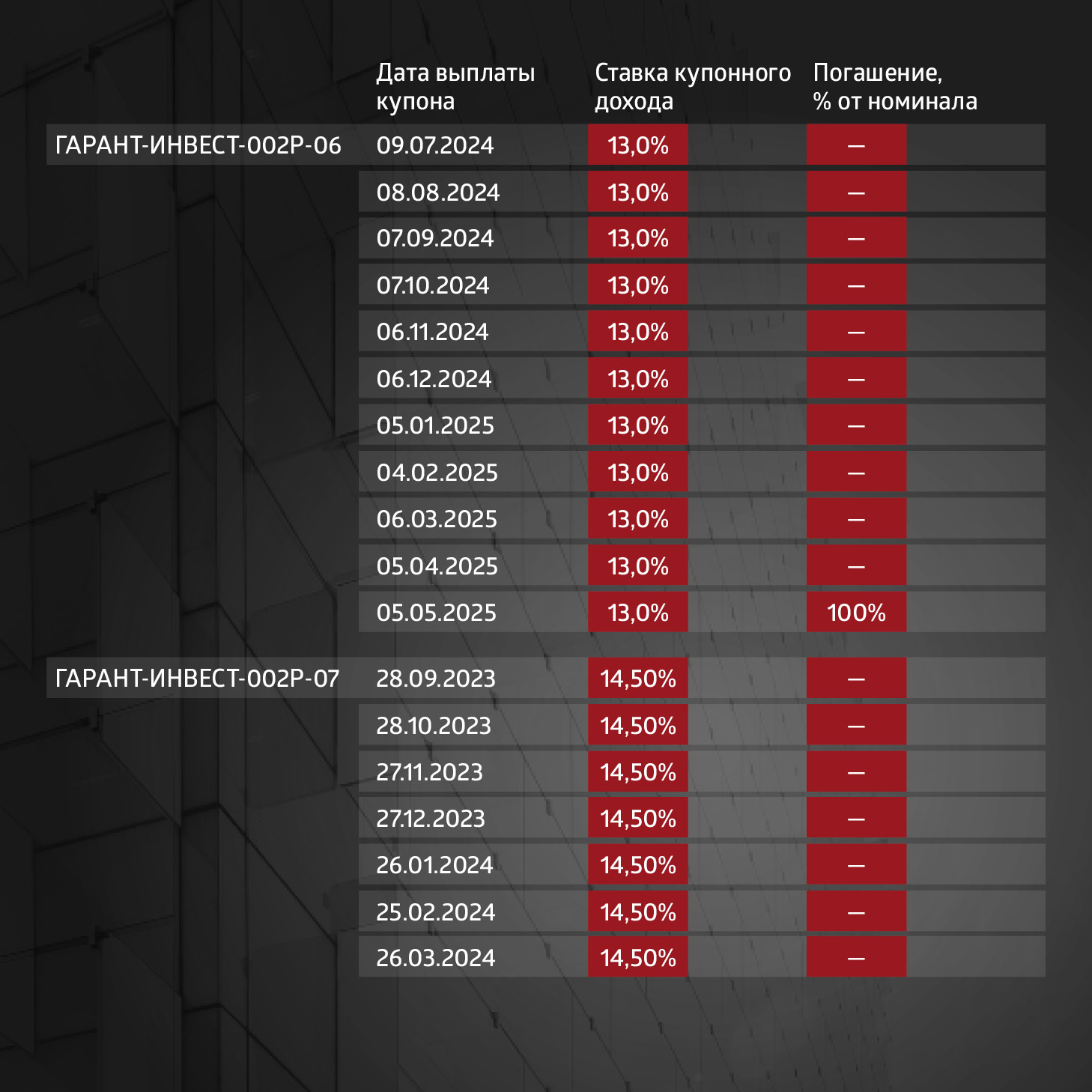

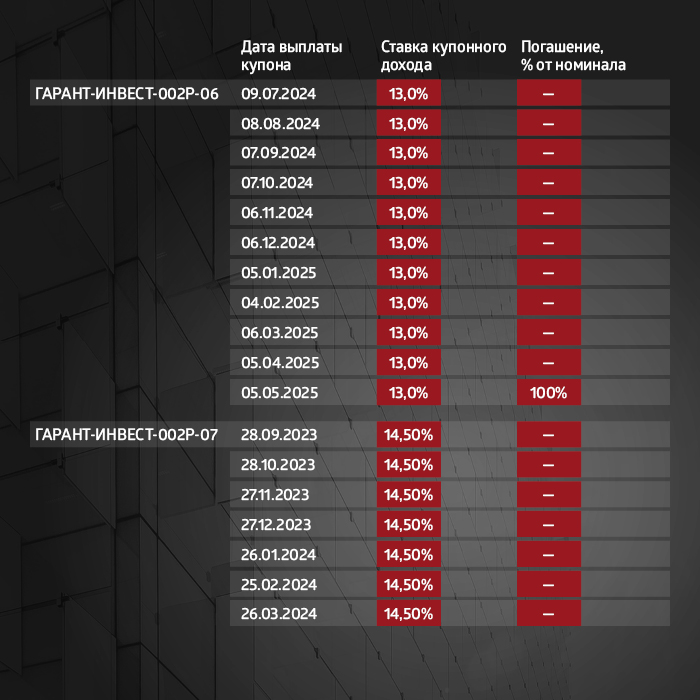

Двухлетний выпуск биржевых облигаций серии 002Р-06 (4B02-06-71794-H-002P) номинальным объемом 2 млрд рублей был размещен эмитентом в июне 2023 г. По выпуску предусмотрено 24 ежемесячных купона. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения

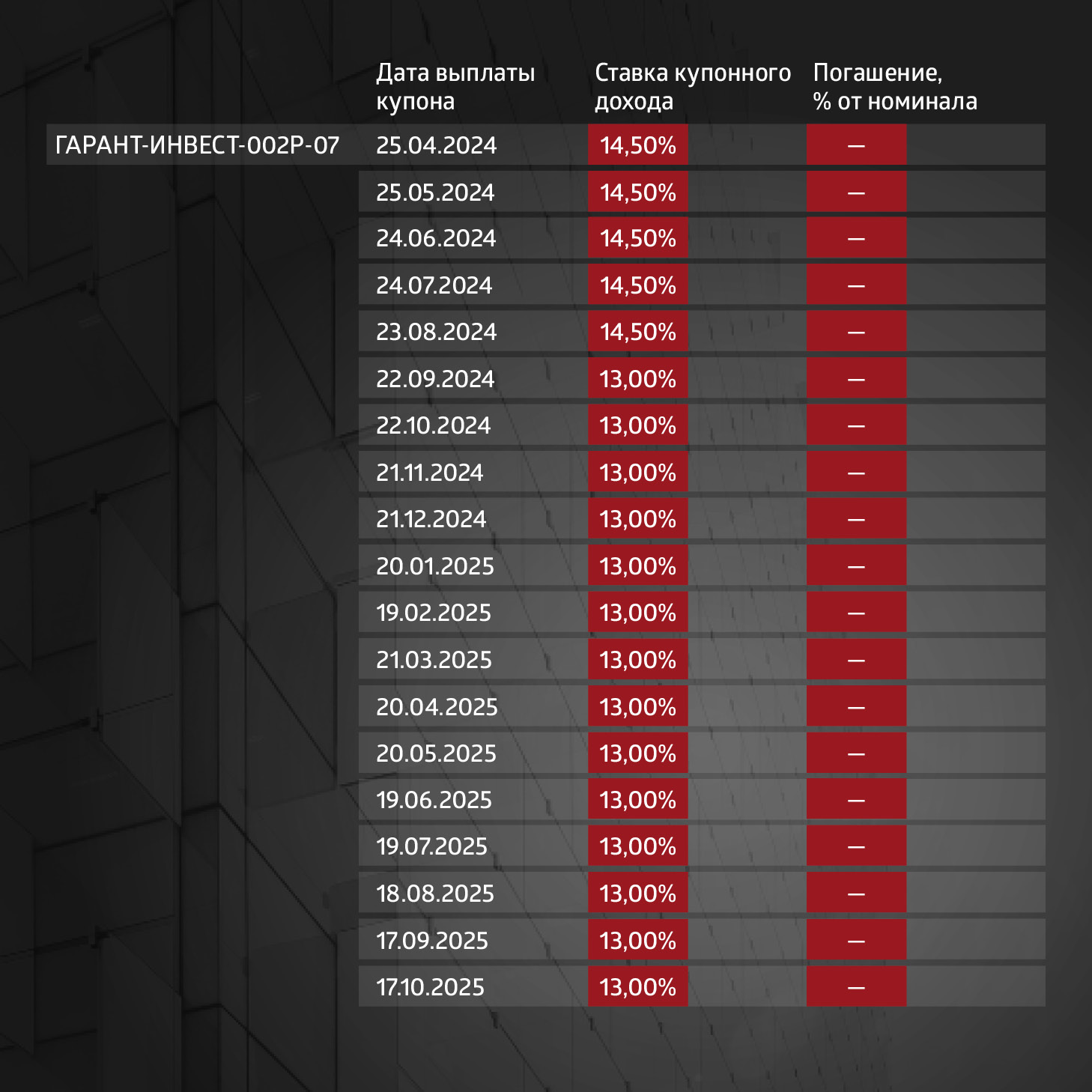

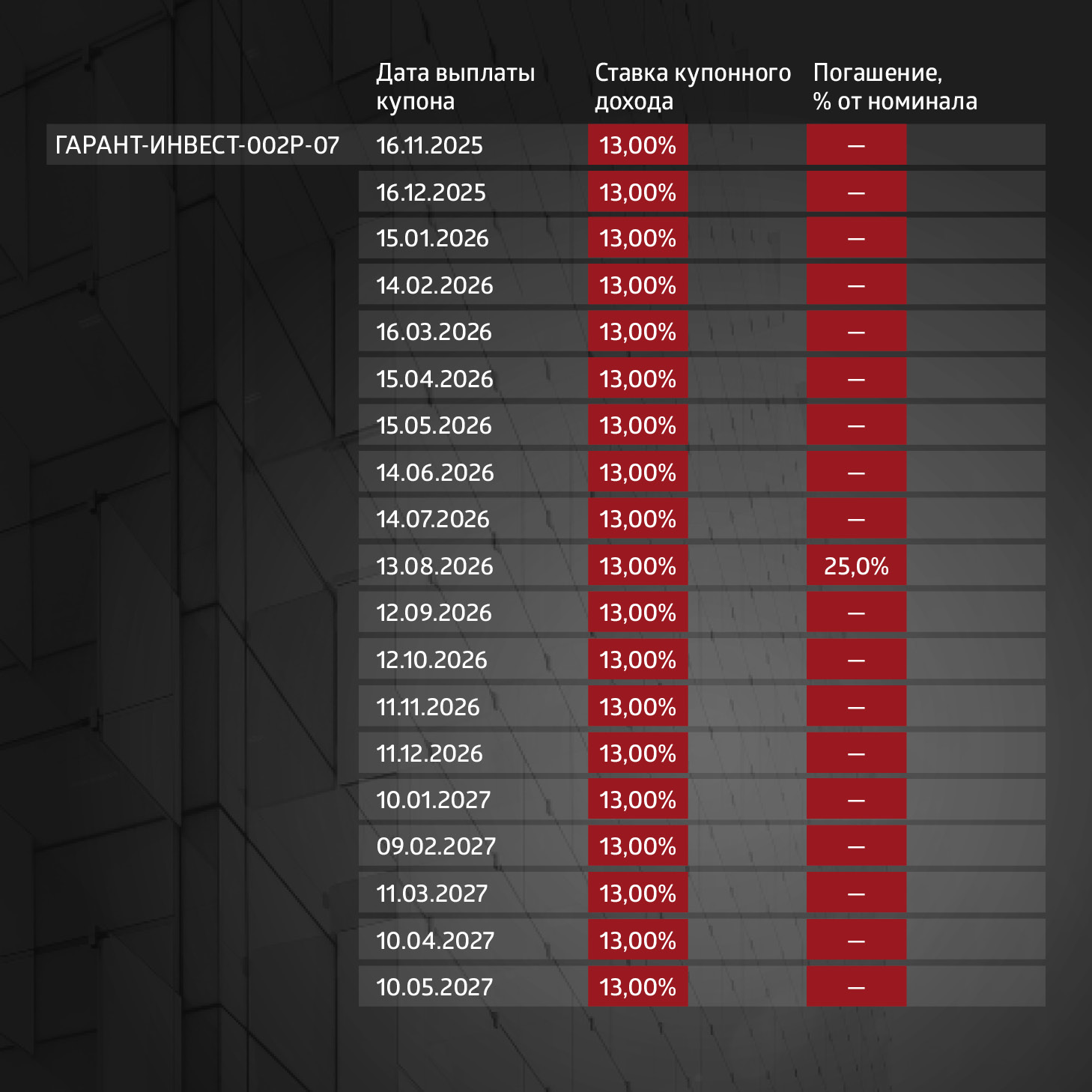

С пятилетним выпуском биржевых облигаций серии 002Р-07 (4B02-07-71794-H-002P) номинальным объемом 4 млрд рублей эмитент вышел на биржу 29 августа 2023 г. По выпуску предусмотрено 60 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

29 августа началось размещение 14-го по счету облигационного выпуска ФПК «Гарант-Инвест» объемом 4 млрд рублей. Московский девелопер коммерческой недвижимости в этом году будет праздновать 30-летие, шесть лет из этого срока эмитент активно работает на бирже. За это время корпорация создала портфель из 16-ти многофункциональных центров, благополучно пережила пандемию и начало СВО, получила ESG-рейтинг и одна из первых выпустила «зеленые» облигации. Чем ознаменовался для компании этот юбилейный год, с какими финансовыми показателями она вступит в четвертое десятилетие, как обстоят дела с реализацией анонсированных проектов и какие новые объекты и направления развиваются сейчас — в интервью Александра Краснопевцева, финансового директора АО «Коммерческая недвижимость ФПК «Гарант-Инвест».

«Мы строим там, где много людей»

— В конце августа компания вышла на биржу с новым выпуском облигаций — седьмым в рамках программы серии 002Р — на 4 млрд рублей. За последние четыре года это максимальная сумма займа. Чем она обусловлена? На что планируется направить средства?

— Примерно половина привлекаемых средств пойдет на рефинансирование погашаемых в ближайшее время кредитных и облигационных обязательств. Вторая половина — на развитие бизнеса компании, в частности — на новый проект, связанный со строительством комьюнити-центра, состоящего из торгового комплекса и здания апартаментов в Люберцах, а также модернизацию пяти действующих ТЦ.

Новый центр будет без преувеличений инновационным. Он находится на стыке Москвы и Московской области. Мы особенно сильны в том, чтобы выбирать правильные места. Компания построила уже 18 объектов недвижимости, и пока ни одной ошибки мы не сделали. Наша концепция достаточно проста: мы строим там, где много людей. Это районы плотной жилой застройки, всегда рядом с метро. Только один наш торговый центр был не вблизи от станции метрополитена, хотя изначально она там планировалась, зато рядом проходит одно из самых оживленных московских шоссе, и недостатка в людях там точно нет. Например, если взять один из наших последних объектов, МФК WESTMALL, вокруг него строится аж 17 жилых комплексов. То же самое можно сказать о Люберцах — там идет активное строительство. Плюс там практически нет торговых центров конкурентов, хоть сколько-нибудь сопоставимых по масштабу и по концепции.

Это будет многофункциональный комплекс, состоящий из торгового центра, предприятий, предоставляющих различные услуги, точек общепита, отделений банков, а также большой зоны коворкинга, где можно будет посидеть и поработать с ноутбуком. Кроме этого, в комплексе планируется блок апартаментов, порядка 30-ти этажей. Для компании это первый опыт возведения жилой недвижимости. Апартаменты будут соединены проходом с торговой галереей, фитнес-центром и ресторанами. Условно, человек в тапочках сможет спуститься на лифте, чтобы сходить в магазин, выпить чашку кофе или заняться спортом. Жилую часть мы будем строить с привлечением партнеров, а торгово-развлекательную — собственными силами: это целиком наш проект. В ближайшее время начнется проектирование.

— Суммарный облигационный долг без учета размещаемого выпуска составляет 7,3 млрд рублей. Как компания распорядилась предыдущими займами? На что были потрачены привлеченные средства от шестого выпуска, размещение которого завершилось в мае этого года?

— Привлеченные средства от последних займов шли на рефинансирование облигационных выпусков, строительство многофункционального комплекса WESTMALL на западе Москвы, а также на «Программу РЕ», в рамках которой компания осуществляет постоянное обновление объектов коммерческой недвижимости.

Большая часть денежных средств, полученных в результате размещения шестого выпуска, была потрачена на рефинансирование второго облигационного выпуска объемом в 1,2 млрд рублей, который мы погасили в мае 2023 г., а также на очередную выплату по амортизации самого крупного выпуска компании объемом 6 млрд — пятого, размещенного в 2019 г. в рамках нашей первой облигационной программы. Оставшиеся средства были использованы на приобретение и включение в периметр группы компаний «Коммерческая недвижимость ФПК «Гарант-Инвест» еще одного объекта — офисного центра, находящегося в самом центре Москвы — в Колобовском переулке.

Здание находилось в партнерском владении. После покупки, которая состоялась совсем недавно, оно стало полностью нашей собственностью. Это особняк конца XIX века. Сейчас он находится в стадии фундаментального ремонта. Через какое-то время будет принято решение о его использовании. В планах — сдавать его в аренду под офисы, также, возможно, «Гарант-Инвест» сам займет какую-то его часть. Для нас это уже третий офисный центр: сейчас функционирует бизнес-центр «Тульский», а также у нас есть еще одно небольшое офисное здание в центре Москвы.

Как я уже говорил, часть средств мы направили на «Программу РЕ» — важное направление деятельности корпорации «Гарант-Инвест». Благодаря ее реализации выручка наших торговых центров растет (в частности, за счет оптимизации арендопригодных площадей), а сами ТЦ остаются в тренде современных представлений об удобстве для посетителей и арендаторов. Объем инвестиций в «Программу РЕ» — сотни миллионов рублей.

Реновация действующих торговых центров была нашим изначальным профилем работы. Долгое время компания не строила новые объекты коммерческой недвижимости, а была сосредоточена на модернизации существующих. Мы постоянно поддерживаем наши торговые центры в состоянии актуальности, чтобы они отвечали текущим запросам наших клиентов — посетителей и арендаторов. Для этого периодически производится ремонт без закрытия ТЦ. Причем это не только реконструкция, но и реконцепция. Например, торговый центр у метро «Пражская» — «Пражский град», который был стандартным районным ТЦ, расположенным рядом с плотной застройкой пяти-девятиэтажных домов. Он нормально себя чувствовал, пока между ним и метро «Пражская» не был построен гигантский ТРЦ Columbus. Естественно, нашему бедному «Пражскому граду» конкурировать с ним стало сложно. Что мы сделали? Мы осуществили реконцепцию этого объекта. Из него практически исчезли торговые площади, но там появился общепит и услуги — банки, прачечные, барбершопы и так далее. По сути, он перестал быть ТЦ, а стал полноценным комьюнити-центром. Чувствует себя сейчас отлично: заполняемость практически полная.

Кроме того, в период, когда «Гарант-Инвест» ничего не строил, мы приобрели находящийся в неважном состоянии торговый центр в Перово. Он был подвергнут глобальной реконцепции и модернизации. Сейчас он называется «Перово Молл», и это, без преувеличения, культурный центр района: там проходят районные мероприятия, выставки, праздники. Изменилось не только внутреннее наполнение, но и фасад здания.

Реализация «Программы РЕ» продолжается, она осуществляется в том числе и за счет денег, привлекаемых на рынке публичного долга. На ближайшее время у нас запланирована реновация пяти торговых центров. Причем процесс проходит так, что не страдают ни посетители, ни арендаторы: ТЦ не закрывается и не снижает своей пропускной способности.

— Как обстоят дела с реализуемыми проектами? Компания ранее анонсировала ввод в эксплуатацию МФК WESTMALL, на который были направлены инвестиции более 4 млрд рублей. Удалось завершить строительство?

— Ввод в эксплуатацию этого объекта был перенесен из-за того, что введенные в 2022 г. западные санкции затруднили поставку оборудования, необходимого для успешного функционирования этого инновационного центра. Тем не менее, работы успешно продолжаются, и мы планируем завершить их ближе к концу этого года. На данный момент на объекте завершены работы по возведению монолитных конструкций и светопрозрачных фонарей, продолжаются работы по монтажу фасада и инженерных систем, а также внутренней отделке. Переговоры с клиентами сейчас находятся на стадии подписания соглашений: уже заключены договоры с несколькими якорными арендаторами, среди которых супермаркет «Перекресток».

«К турбулентности в экономике мы адаптировались, хуже точно не будет»

— Как события последних месяцев — рост ключевой ставки и волатильность курса доллара — влияют на реализацию ваших инвестпроектов?

— Все эти события, конечно, повышают градус нервозности. Но после 2022 г., на который как раз пришлась горячая фаза строительства WESTMALL, нам уже, в общем-то, нечего бояться: к турбулентности в экономике мы адаптировались, хуже точно не будет.

Да, безусловно, ключевая ставка, стоимость денег — это для нас важно. Мы работаем с кредитным плечом, что естественно для рынка недвижимости. Я не знаю ни одного владельца торгового центра, который купил бы его на свои деньги, это всегда делается на заемные — так уж заведено. Поэтому обслуживание долга — одна из основных, если не главная, составляющая затратной части Отчета о прибылях и убытках компании. Самым тяжелым для нас был 2022 г., когда ставка Банка России достигла 20%. Многие кредитные договоры у нас были заключены с плавающей ставкой, привязанной к ключевой. Соответственно, когда она выросла до 20%, то для нас стала 22% и более, поэтому было тяжело.

При этом важно отметить, что коэффициент покрытия долга (EBITDA/проценты) у нас не опускался ниже 1 даже по итогам прошлого года, ознаменовавшегося резким повышением стоимости заемных денежных средств. Средний уровень этого параметра за последние годы — 1,2, что говорит о хорошем запасе прочности компании и отсутствии каких-либо угроз в плане выплат по долгу. В 2023-м, тоже не самом дружелюбном году с точки зрения величины «ключа», мы ожидаем, что этот показатель вернется на привычный для нас уровень 1,2.

Но в инфляции есть и плюс, в первую очередь для ритейла, который традиционно перекладывает всю тяжесть бремени на покупателей. Соответственно, наши основные арендаторы — ритейлеры — от инфляции не страдают, а значит, и мы тоже. Более того, это дает нам дополнительную выгоду: помимо арендной платы мы получаем процент от оборота арендаторов. Благодаря росту цен увеличивается выручка тех же сетей, следовательно, и наш доход, а «Магнит», X5 Retail Group, «Лента» в 2022-2023 гг. росли двузначными цифрами.

— Произошло ли увеличение стоимости аренды в текущем году?

— В наших договорах зафиксировано право раз в год пересматривать размер арендной платы. Естественно, мы ее индексируем (инфляция все-таки недетская — порядка 10% в год), но подходим к этому достаточно избирательно и аккуратно, никому не пережимаем горло. Мы понимаем, что нам будет хорошо, только если хорошо будет нашим арендаторам, и нам важно быть с ними по одну сторону баррикад. Вместе мы пережили и COVID, и начало СВО. Эти события били и по нам, и по ним, но за это время мы очень хорошо научились взаимодействовать, стали понимать, что нужно для того, чтобы дать им возможность «дышать». Например, предоставлять не столько скидки, сколько отсрочки. Кому-то же, наоборот, интереснее заплатить нам за несколько месяцев вперед, но со скидкой. Индивидуальный подход дает свои результаты: в пандемию мы сохранили 96% арендаторов.

В 2022 г. с российского рынка активно уходили иностранные ритейлеры, от нас же ушли всего пять иностранных брендов, и они быстро были замещены. Мы умеем работать с арендаторами и умеем их сохранять — это показали кризисы последних лет. Огромное значение уделяем их правильному выбору и ни в коем случае не берем тех, кто просто больше заплатит.

Прежде всего, мы стараемся учитывать современные тренды. Допустим, мы видим тенденцию роста общепита — значит, увеличиваем площади, отводимые под кафе, рестораны, фудкорд. Но это не только места, где можно поесть, это полноценный коворкинг — всё более и более востребованный у посетителей ТЦ.

«ESG-повестка у нас никуда не денется»

— Насколько сильно сказался на компании уход с российского рынка западных производителей оборудования и строительных технологий?

— Мы не снижаем планку. Ведь помимо общепринятых стандартов качества мы придерживаемся ESG-подхода. Поэтому если и используем китайские бренды, то только те, которые позволят соблюдать все наши стандарты. «Зеленое» оборудование — это технологии, эффективные с экологической точки зрения, и существенная его часть покупалась на деньги от «зеленых» выпусков. В частности, отдельный «зеленый» выпуск был создан как раз под WESTMALL. Что это значит? В постановлении правительства содержатся жесткие принципы, в соответствии с которыми если хотя бы одна копейка, привлеченная за счет «зеленого» займа, будет потрачена нецелевым образом, держатели облигаций могут потребовать свои деньги назад. Поэтому для того, чтобы эмитенту, выпустившему такие облигации, отчитаться об использовании денежных средств, проводятся специальные аудиторские проверки, которые должны подтвердить, что деньги пошли на «зеленые» дела. Поэтому снижения качества, в том числе и в области экологичности используемых нами технологий, не произошло — мы просто не могли этого допустить.

— Ранее «Гарант-Инвест» собирался размещать в 2023 г. именно «зеленые» выпуски, но последние два не имеют такого статуса. Что заставило вас изменить решение? Планируете ли в дальнейшем вернуться к ESG-повестке?

— ESG-повестка у нас никуда не денется. Мы ее идейные приверженцы. Сейчас заканчиваем строительство «зеленого» МФК WESTMALL, продолжаем реализовывать «Программу РЕ», связанную с модернизацией наших действующих ТЦ. В это понятие входит также повышение эффективности объектов недвижимости с точки зрения снижения потребления электро-, тепло- и водных ресурсов, а также снижение вредных выбросов.

Но другой вопрос, что стратегия устойчивого развития может реализовываться и за счет денег, получаемых в виде обычного кредита от банка или стандартного облигационного выпуска. От этого оборудование, купленное на эти средства, менее экологичным и энергоэффективным не становится. Поэтому реализация ESG-повестки не очень сильно зависит от размещения официально подтвержденных рейтинговым агентством «зеленых» облигаций. Это постоянная часть нашей работы, ежегодно мы публикуем отчет об устойчивом развитии, в котором отражено всё, чего удалось достичь.

Торговые центры, с одной стороны, являются серьезными потребителями ресурсов, а с другой, могут быть еще и серьезными загрязнителями окружающей среды. Они в большом количестве потребляют электричество, тепловую энергию, воду, при этом и выбросы производят существенные, прежде всего из-за общепита: масло, на котором жарятся куриные ножки, котлеты для бургеров и так далее, летит в воздух, а затем его остатки со сточной водой сливаются в канализацию. И всё это надо улавливать, качество процесса зависит от фильтров, которые ставятся, а значит стоимость их очень высокая.

Использование технологий, направленных на экономию ресурсов, является не только нашим вкладом в защиту окружающей среды, но и экономически выгодной вещью. По сути, мы убиваем двух зайцев: вносим свой вклад в защиту окружающей среды и экономим ресурсы. Их стоимость мы перекладываем на плечи наших арендаторов, но при существенном снижении потребления компания может уменьшать арендную плату и становиться более конкурентоспособной. Наша социальная ответственность идет рука об руку с нашими коммерческими интересами.

Что касается финансирования наших программ и проектов за счет «зеленых» выпусков — это будет зависеть от рыночной конъюнктуры и спроса со стороны инвесторов. Дело в том, что традиционно «зеленые» облигации дают меньшую доходность, нежели обычные. Вполне возможно, что мы сделаем очередной «зеленый» облигационный выпуск как раз под многофункциональный центр в Люберцах, над которым сейчас работаем.

«Для нас размещение — размеренный, неторопливый процесс»

— Насколько размещение нового выпуска идет в соответствии с ожиданиями компании?

— Процесс идет в соответствии с нашими ожиданиями. Времени у нас много — по плану до первого декабря, но за прошедшее время уже размещено более 47% эмиссии. Такой опережающий темп внушает оптимизм. Предыдущий выпуск был также размещен задолго до планового окончания. Мы не торопим события, так как не нуждаемся в том, чтобы в ближайшее время собрать все 4 млрд рублей: у нас нет кассовых разрывов, которые надо было бы закрыть. Для нас размещение — размеренный, неторопливый, плановый процесс.

— Насколько, по вашему мнению, вы угадали со ставкой купона? В какой мере она соответствует рыночным реалиям и ожиданиям инвесторов?

— Ставка достаточно низкая по сравнению с текущим ключом. В то же время размещение идет весьма бойко: первый день принес нам около 600 млн рублей, сейчас размещено уже почти 1,88 млрд. Так что, по нашему мнению, величина ставки купона была выбрана абсолютно верно.

— Как августовское повышение ключевой ставки сказалось на размере купона нового выпуска? Купон размером 14,5% установлен только на первый год обращения, дальше — 13%. Надеетесь, что денежно-кредитная политика регулятора станет более мягкой в ближайшее время? На чем основывается такая уверенность?

— Высокая ключевая ставка ставит крест на перспективах перестройки и развития экономики, что особо актуально в текущих экстраординарных условиях, а значит вряд ли долго продержится на таком уровне. К тому же опыт, в том числе совсем недавний, показывает, что за ужесточением политики Банка России всегда идет смягчение.

Мы внимательно следим за прогнозами ведущих российских банков по ключевой ставке и вместе с ними не исключаем дальнейшего небольшого подъема до конца года, а затем, в начале следующего, — установления тренда на ее снижение. Этому будет способствовать и электоральный цикл.

— Кому предназначен ваш выпуск? На каких инвесторов рассчитываете?

— Среди держателей наших облигаций много крупных институциональных инвесторов, например, БКС и Газпромбанк, а также десятки тысяч физических лиц — розничных инвесторов. На них всех и рассчитываем, размещая этот выпуск, кстати, уже четырнадцатый по счету.

— В декабре компании предстоит погасить выпуск на 500 млн рублей. Насколько вы к этому готовы?

— В нынешнем году мы уже выплатили держателям наших облигаций более 3 млрд рублей, так что перспектива погашения достаточно небольшого, по нашим меркам, выпуска не вызывает у нас беспокойства.

— В текущем году «Гарант-Инвест» отказался от сотрудничества с АКРА, отдав предпочтение НКР и НРА. Планирует ли компания возобновить сотрудничество? Есть ли в планах продолжение сотрудничества с «Экспертом РА», в частности в области рейтингования «зеленых» облигаций?

— Мы сотрудничаем со всеми четырьмя аккредитованными агентствами, и давно. НКР — единственное, с кем начали работать только в этом году — по настоятельной рекомендации консультанта — одного из ведущих российских инвестиционных банков, которого мы привлекли специально для этого. Мы никогда ни с кем не ссоримся и всегда оставляем перспективы для дальнейшего сотрудничества.

Так что на самом деле компания не прекратила сотрудничество с АКРА: это агентство год назад присвоило нам ESG-рейтинг на достаточно высоком уровне, и сейчас мы как раз проходим процедуру ежегодной верификации.

В плане кредитного рейтингования компании и выпусков облигаций мы оптимизировали пул обслуживающих нас агентств. Сейчас это два — НКР и НРА. Причем это абсолютно не значит, что выбор был по принципу «кто даст выше рейтинг». Мы стремимся диверсифицировать и своих кредиторов, и свои торговые центры, и держателей облигаций, и банки, и рейтинговые агентства. Кстати, не последнюю роль здесь сыграл вопрос стоимости услуг того или иного агентства.

Взаимодействие с «Экспертом РА» по рейтингованию наших «зеленых» облигаций также продолжается. Это агентство является верификатором нашего обращающегося на бирже «зеленого» выпуска.

— Смотрите ли вы в сторону других финансовых инструментов, которые сейчас активно используются в том числе и девелоперами: ЦФА, ПИФы недвижимости, IPO?

— Мы очень внимательно смотрим на такой инструмент, как ЗПИФ (закрытый паевой инвестиционный фонд. — прим. ред.). В далеком 2007-м году мы были одними из первых, кто их сделал. Заново мы начали анализировать эту возможность после того, как ЗПИФы стали торговаться на бирже, что произошло не так давно. По сути, этот инструмент может дать возможность розничным инвесторам участвовать напрямую, в процессе строительства каждого нашего конкретного объекта, а не опосредованно, как сейчас, в качестве держателей облигаций.

Также мы рассматриваем возможность публичного размещения. Мы считаем, что в ближайшее время, несмотря на текущую волатильность рынка, будет открываться окно возможностей, и при благоприятном развитии ситуации постараемся его использовать.

— Недавно компания опубликовала консолидированную финансовую отчетность за первое полугодие 2023 г. Как оцениваете результаты работы? Насколько показатели соответствуют ожиданиям?

— За последние годы мы научились достаточно точно прогнозировать наши финансовые показатели — благо, наша отрасль не подвержена очень выраженной турбулентности. То есть, результаты полугодия были предсказуемы, и мы считаем их весьма обнадеживающими. И выручка, и операционная прибыль выросли LFL (англ. like for like «подобное с подобным». — прим. ред.) на 6 и 9% соответственно. Компания показала чистую прибыль по сравнению со значительным убытком, полученным за аналогичный период прошлого года. Всё говорит о том, что мы возвращаемся к нормальному режиму работы и устойчивому последовательному росту.

События последних полутора лет сказались на нас гораздо меньше, чем 2020 г. Тогда, во время пандемии, было действительно страшновато, как мы это переживем, сейчас — нет. Мы, в общем-то, и тогда видели, насколько быстро восстанавливаются финансовые операционные показатели после их падения. Конечно, какой-то процент покупателей продуктов и товаров потребления после локдауна ушел в онлайн. Вместе с тем время показало, что никоим образом не реализовались опасения, будто доля онлайн-покупок будет и расти. Она дошла до уровня 10-15% и зафиксировалась.

Выручка компании за 2022 г. упала процента на три относительно выручки 2021-го, которая показала восстановительную динамику по отношению к 2020-му. В этом году мы планируем побить выручку 2021 г. — показать рекордный результат, примерно 3,1 млрд рублей, возможно, и выше. С начала 2024-го выручку начнет генерировать WESTMALL — а это около 700 млн рублей в год. Выручка компании будет расти как за счет интенсивных факторов, так и за счет экстенсивных. Планируем поставить рекорд и по операционной прибыли.

Согласно принятой в компании методологии показатель EBITDA учитывает доходы, получаемые ФПК «Гарант-Инвест» от ее финансовых активов, поэтому он достаточно близок к уровню выручки. Уже сейчас понятно, что год мы завершим с положительным чистым финансовым результатом (несмотря на достаточно высокую стоимость денег). Размер его пока трудно прогнозировать, так как он будет зависеть, в том числе, от итоговой переоценки стоимости коммерческой недвижимости, принадлежащей корпорации.

— В первом полугодии 2023 г. чистый долг компании вырос на 4,8%, до 28,5 млрд рублей. Планируется ли уменьшение долговой нагрузки?

— У нас есть отдельный документ, определяющий финансовую стратегии компании, — «Инвестиционная программа». Мы очень серьезно к нему относимся, он долго готовится. Утверждает его совет директоров. Горизонт планирования — три-четыре года. И в этом документе есть прогноз по долгу.

Мы планируем, что до 2026 г. включительно долг должен вырасти в номинальном выражении на 20%, но показатель Чистый долг/NOI (чистый операционный доход. — прим. ред.) при этом должен снизиться. Сейчас он составляет порядка 9,0х, а должен быть на уровне 6,0х. Так мы видим динамику долга в перспективе ближайших лет в соотношении с прочими параметрами развития компании.

«Мы всегда стремимся приобрести то, что хорошо расположено»

— Насколько рыночная конъюнктура благоволит «Гарант-Инвесту»? На чем основана уверенность компании в том, что она продолжит выполнять возросшие долговые обязательства перед инвесторами?

— Я бы говорил не столько о конъюнктуре, сколько о стратегии компании, делающей упор на многофункциональные районные центры, расположенные у станций метро и в местах активного трафика покупателей. Эта стратегия за последние несколько лет выдержала два серьезнейших стресс-теста — антиковидные ограничения и последствия начала СВО. В обоих случаях мы наблюдали снижение операционных и финансовых показателей деятельности компании и в обоих случаях видели достаточно быстрое, если не сказать стремительное, восстановление этих параметров. А если говорить о росте обязательств, то они растут вместе с активами, доход от которых позволяет эти обязательства обслуживать.

Торговая недвижимость обречена быть прибыльной, если она правильно расположена и в ней сидят правильные арендаторы, потому что маржинальность по EBITDA, то есть та доля, которую составляет операционный доход в выручке, достаточно велика. Затраты у ТЦ не слишком большие. Коммунальные услуги компенсируют арендаторы. Фактические затраты идут на содержание персонала, охрану, клининг — что не сильно много. По природе своей торговая недвижимость — это устойчивый генератор денежного потока.

— Какова стратегия развития компании на ближайшие три года? Какой объем финансирования планируете дополнительно привлечь с публичного рынка?

— Мы исходим из простой истины: что не развивается, то умирает. Планируем интенсивно расти: наша инвестпрограмма на ближайшие три-четыре года предусматривает двукратное увеличение торговой недвижимости. Для этого будем примерно в пропорциях 50/50 строить и покупать существующие ТЦ с последующей реновацией в комьюнити-центры. Мы всегда стремимся приобрести то, что хорошо расположено, потому что, если объект имеет плохую локацию, уже ничего не поможет. Стараемся купить неэффективный торговый центр с дисконтом, а затем вдохнуть в него новую жизнь — провести реновацию, реконцепцию, ребрендинг и так далее.

В следующем году мы также планируем размещать облигационные выпуски, но их количество и объем пока в процессе обсуждения. Активность компании на долговом рынке во многом будет определяться реализацией планов по выходу на IPO. Больше денег, чем нам нужно, мы привлекать не собираемся.

Новый статус призван повысить ликвидность бумаг эмитента.

Московская биржа включила выпуск облигаций АО «Коммерческая недвижимость ФПК «Гарант-Инвест» серии 002Р-07 в Сектор Роста. Компания таким образом получила право на господдержку в виде субсидии и компенсации, поручительства по облигациям от Корпорации МСП и участие МСП-Банка в размещении бумаг.

«Во включении выпуска в Сектор Роста мы, прежде всего, видим дополнительный инструмент для привлечения внимания инвесторов к нашим облигациям. Это отличный способ добавить ликвидности бумагам», — пояснили в компании.

С выпуском пятилетних облигаций серии 002Р-07 номинальным объемом 4 млрд рублей компания вышла на биржу 29 августа 2023 г. Ставка 1-12-го купонов установлена в размере 14,5% годовых, ставка 13-60-го купонов — 13% годовых. Купоны ежемесячные. По выпуску предусмотрена амортизация: в дату выплаты 36-го купона будет погашено 25% от номинальной стоимости бумаг, в даты выплат 48-го и 60-го купонов — по 37,5% от номинала. Организаторы — БКС КИБ и Газпромбанк. В настоящий момент размещено 46,3% от общего объема выпуска. При подаче уведомления о приобретении бумаг на первичных торгах через систему Boomerang предусмотрен кешбэк 0,5% от суммы покупки.

Ранее в Сектор Роста были включены облигации ФПК «Гарант-Инвест» серий 001P-05, 002Р-02 и 002Р-05.

АО «Коммерческая недвижимость ФПК «Гарант-Инвест» специализируются на управлении коммерческой недвижимостью в Москве. В собственности находится 16 объектов, 13 из них — торговые и многофункциональные центры. По итогам первого полугодия 2023 г. выручка компании от аренды достигла 1,45 млрд рублей (+6%), EBITDA — 1,47 млрд рублей (+9,4%). Стоимость портфеля инвестиционной недвижимости в период с января по июнь превысила 30,6 млрд рублей. Вакантность арендных площадей составила 2,3%. В течение первых шести месяцев года торговые центры ФПК «Гарант-Инвест» посетили 19,1 млн человек (+14,3%).

Компания имеет действующие кредитные рейтинги от НРА и НКР на уровне ВВВ. В обращении находится пять выпусков биржевых облигаций эмитента на общую сумму 7,3 млрд рублей.

Повысив ключевую ставку до 13% годовых, Банк России добавил грусти эмитентам, поскольку займы стали дороже, и дал возможность инвесторам купить облигации с купонной доходностью 20% годовых и даже выше. Как повышение ставки отразится на размещениях и с какими выпусками разумно выходить в новых условиях — в обзоре Boomin.

Теперь надолго

15 сентября Совет директоров Банка России принял решение повысить ключевую ставку на 100 б.п., до 13% годовых. Сделано это было всего спустя месяц, после того как регулятор взвинтил «ключ» с 8,5% до 12% годовых. Последний же раз двузначной ставка была в июне 2022 г.

«Инфляционное давление в российской экономике остается высоким. Реализовались существенные проинфляционные риски: рост внутреннего спроса, опережающий возможности расширения выпуска, и ослабление рубля в летние месяцы. В этих условиях требуется обеспечить дополнительное ужесточение денежно-кредитных условий для ограничения масштаба отклонения инфляции вверх от цели и ее возвращения к 4% в 2024 г.», — объяснили повышение ключевой ставки в Центробанке.

Согласно обновленному прогнозу Банка России по итогам 2023 г. годовая инфляция сложится в диапазоне 6-7%. В ЦБ РФ рассчитывают, что проводимая им денежно-кредитная политика создаст условия для возвращения экономики на траекторию сбалансированного роста. Базовый сценарий предполагает, что темп прироста ВВП составит 1,5–2,5% в 2023 г., 0,5–1,5% в 2024 г., 1-2% в 2025 г. и 1,5–2,5% в 2026 г.

«ВВП во II квартале вырос на 4,9% год к году. Такие высокие темпы роста отражают восстановление экономики после спада в прошлом году. При этом, по нашим оценкам, та часть экономики, которая ориентирована на внутренний спрос, в целом превысила уровень конца 2021 г. Мы ожидаем, что во втором полугодии темпы роста будут более умеренными. Это естественно после периода быстрого восстановительного роста», — комментирует председатель Банка России Эльвира Набиуллина.

Ослабление рубля в ЦБ связывают с высоким спросом на импорт при снизившемся экспорте. «В ближайшие кварталы спрос на импорт будет подстраиваться к произошедшему ослаблению рубля и принятым решениям по ключевой ставке», — пояснили в Банке России.

В базовом сценарии ЦБ РФ средняя за остаток текущего года ключевая ставка составит 13–13,6%, в следующем году — 11,5–12,5% годовых. «Некоторые участники ожидают повторения сценариев 2014-го и 2022 гг., когда мы достаточно быстро перешли к смягчению денежно-кредитной политики. Но текущий цикл отличается от предыдущих. Прошлые эпизоды значительного повышения ставки во многом были связаны с рисками для финансовой стабильности. Когда эти риски уходили, мы снижали ставку. В этот раз ситуация другая. Мы повысили ключевую ставку из-за реализации инфляционных рисков. И будем удерживать ее на высоких уровнях достаточно продолжительное время — до тех пор, пока не убедимся в устойчивом характере замедления инфляции», — заявила глава Банка России.

Не всем по плечу

Повышение ключевой ставки неизбежно приведет к снижению кредитной активности заемщиков, единодушны эксперты.

«Повышение ставки поставит крест на 2/3 всех размещений. Обычно эмитенты подыскивают более привлекательное окно возможностей, когда ставка ЦБ ниже», — отмечает инвестиционный консультант ФГ «Финам» Тимур Нигматуллин.

«С точки зрения экономики жесткая монетарная политика, призванная охладить инфляционные процессы, является тормозом: привлекательность капитальных инвестиций и темпы роста конечного потребления снижаются с увеличением стоимости заемных денег», — в свою очередь констатирует начальник аналитического управления Банка Зенит Владимир Евстифеев.

По словам финансового консультанта, преподавателя Института финансово-инвестиционных технологий (ИФИТ, Москва) Алана Дзарасова, решение Банка России зафиксировать ключевую ставку на двузначном значении уже повлияло на рынок рублевых гособлигаций. «Кривая доходности стала инверсивной — доходности по коротким ОФЗ (дюрация до 1–1,5 лет) сейчас даже несколько выше, чем по средним и длинным выпускам. То есть, участники рынка уже заложили тот самый сценарий динамики ставки, о котором дал понять ЦБ. Несколько месяцев, а возможно и год, мы будем жить с двузначной ставкой. До этого таких ожиданий у рынка, видимо, не было. Существует вероятность, что доходность коротких и средних облигаций вплотную подтянется к ключевой ставке 13%, и это будет интересный момент для входа в рынок ОФЗ с новыми деньгами», — замечает он.

А вот для эмитентов рынка высокодоходных облигаций (ВДО) ситуацию, когда короткие ОФЗ и даже депозиты банков дают доходность близкую к 13%, назвать удачной никак нельзя. «Сегмент ВДО традиционно менее эластичен к повышению ключевой ставки, чем самые качественные заемщики. Расширение спрэдов здесь наблюдается более значительное и продолжительное, чем, например, в облигациях Первого эшелона», — заключает Владимир Евстифеев. По оценке основателя телеграм-канала Angry Bonds Дмитрия Адамидова, рост ключевой ставки больше влияет на Первый и Второй эшелоны, до ВДО дело всерьез дойдет спустя шесть-девять месяцев. «Именно поэтому спреды между ВДО и ОФЗ в этом году сохраняются на исторически минимальных уровнях. Но помимо ставки надо помнить про лимиты. Облигационный рынок в целом и ВДО в частности пока не вышли к уровням 2021 г. (хотя стараются), и это свидетельствует о том, что последствия кризиса 2022 г. в сегменте еще не до конца преодолены», — отмечает он.

Член Совета Ассоциации владельцев облигаций (АВО) Александр Рыбин считает странным в сложившихся условиях инвестировать в ВДО ниже, чем с премией в 6-7%.

«Однако не уверен, что мое мнение отражает взгляды массового инвестора, не полностью осознающего риски ВДО и готового бросаться в любой «шлак» ради лишнего процента», — говорит эксперт.

Алан Дзарасов прогнозирует переориентировку инвесторов с прицелом на более высокую премию по доходности за риск ВДО: «Внебиржевые выпуски ВДО будут интересны инвесторам с доходностью 20-25% годовых, биржевые выпуски — с доходностью 18-20% годовых. Рост интересных предложений в секторе ВДО однозначно будет, но позже, когда эмитенты поймут, что при существующей ставке в 13% кредит в банке станет им еще менее доступен и еще более дорог и альтернативы размещению бондов у них нет».

И эмитенты уже начали выходить на рынок публичного долга с выпусками, обещающими инвесторам более высокую доходность. 19 сентября началось размещение четырехлетних бумаг АПРИ «Флай Плэнинг» объемом 500 млн рублей, по которым ставка на первый год обращения зафиксирована на уровне 21% годовых. Девелопер не первый раз подкупает своей щедростью. В июне 2022 г. он предложил бумаги по ставке 24% годовых. Повышение ключевой ставки заставило и ТК «Нафтатранс плюс» пересмотреть доходность по новому выпуску. До конца сентября эмитент планирует разместить облигации объемом 250 млн по ставке 19% годовых на первые полтора года обращения.

Фикс, флоатер и лесенка

На рынке нет единого мнения, какой должна быть ставка купона в новых обстоятельствах — зафиксированной на весь срок обращения, в том числе в виде лесенки, или переменной (флоатер). Например, «Бизнес Альянс», размещение выпуска которого стартовало 21 сентября, придерживается лесенки, установив ставку 1-3-го купонов по выпуску серии 001Р-02 объемом 500 млн рублей на уровне 16,5% годовых, 4-го купона — 16% годовых, 5-го купона — 15,5% годовых, 6-го купона — 15% годовых, 7-го купона — 14,5% годовых, 8-го купона — 14% годовых, 9-12 купонов — 13,5% годовых. А «Регион-продукт» и «Селлер» предпочли зафиксировать ставку на весь период обращения.

«Если перед началом цикла повышения размера ключевой ставки привлекательными являются облигации с плавающим купоном, то по мере исчерпания ужесточения денежно-кредитной политики интерес смещается к классическим выпускам с фиксированной доходностью. То же справедливо и для дюрации: перед повышением базовой ставки ее сокращают, а по мере осязаемости перспектив снижения ключевой ставки смотрят в сторону более долгосрочных выпусков», — говорит Владимир Евстифеев из Банка Зенит.

«Теоретически в период повышения ставок рациональнее инвестировать в ОФЗ с переменным купонным доходом. Размер очередного купона по таким бумагам определяется как средняя ставка RUONIA за последние шесть месяцев до даты определения купона плюс фиксированная премия, которая различается от выпуска к выпуску. Таким образом, купонная доходность реагирует на изменение процентных ставок, в том числе ключевой ставки, не сразу, а с запаздыванием», — добавляет Тимур Нигматуллин из ФГ «Финам».

Алан Дзарасов из ИФИТ, считает, что в момент повышения ключевой ставки целесообразно вкладываться в короткие флоатеры, у которых купон привязан к ставке денежного рынка. «Будет возможность какое-то время получать повышенный купон. И внимательно следить за риторикой ЦБ. Как только будут малейшие сигналы от регулятора, что ставка больше повышаться не будет — можно покупать самые длинные госблигации (и высоконадежные корпоративные) с постоянным купоном, это будет хороший сигнал зайти в «длину», — считает эксперт.

«Как всегда, если веришь в рост ставок, нужно инвестировать в короткие бумаги или бумаги, привязанные к инфляции. Если веришь в падение — нужно инвестировать в длинные бумаги. Во что верить инвесторам — решать им самим», — заключил Александр Рыбин (АВО).

По наблюдениям основателя телеграм-канала Angry Bonds Дмитрия Адамидова, инвесторы ждут сигнала о развороте денежно-кредитной политики и потому по возможности «сидят» в коротких инструментах, игнорируя текущие потери.

«Если разворота не произойдет и рынок смирится с новыми уровнями ставок, то больше проиграют инвесторы, купившие летом длинные бумаги на размещении с фиксированной ставкой. Но надеюсь, что эти потери не будут слишком большими и пик ставок где-то рядом», — говорит он.

По мнению Дмитрия Адамидова, сегодня на рынке публичного долга на первое место вышел кредитный риск, а не процентный. И в мире, и в России идет перестройка экономики и, как следствие, — переоценка кредитного качества всех эмитентов. «Поэтому на данном этапе главное не ошибиться с валютой размещения и эмитентом. А привлекательную ставку можно будет поискать после, когда всё более или менее устаканится», — убежден эксперт.

Суперсила

Большинство опрошенных Boomin экспертов выразили сомнение в том, что Банк России до конца года пойдет на повышение ключевой ставки. «Дальнейшее повышение ставки маловероятно. Всё будет зависеть от уровня текущей инфляции, а точнее — от показателей импорта, ибо именно резкий спрос на импорт через обменный курс рубля разгоняет инфляцию в стране. Именно поэтому ЦБ с упорством сейчас пытается «обуздать» обменный курс рубля», — считает Алан Дзарасов (ИФИТ).

«Резкий рост размера ключевой ставки и намерение удерживать ее на повышенном уровне продолжительное время увеличивает кредитные риски для экономики вообще и участников рынка ВДО в частности», — указывает Владимир Евстифеев (Банк Зенит). «Как правило, эмитенты из сегмента ВДО имеют повышенную долговую нагрузку, что может создать сложности с рефинансированием, а высокие процентные/купонные платежи — лишить бизнес значительной доли рентабельности», — объясняет он. «ВДО более чувствительны к повышению ставки, так как компании могут столкнуться с закрытием доступа на рынок капитала и не смогут рефинансировать долг, объявив дефолт. Крупные эмитенты скорее столкнутся с ростом стоимости привлечения финасирования», — в свою очередь считает Тимур Нигматуллин (ФГ «Финам»).

Но есть хорошая новость: участники рынка ВДО невероятно адаптивны к экономическим потрясениям. «Адаптивность российского малого и среднего бизнеса к изменению окружающей среды очень высока. На мой взгляд, это главная причина столь низкой дефолтности в ВДО», — говорит Александр Рыбин (АВО).

«На мой взгляд, долговой рынок вполне себе уже адаптировался к столь резким изменениям ставки. Разговоры о его коллапсе шли упорно весной 2022 г. Тогда рынок вообще не работал и ставка была 20%. Но рынок ожил и в этом году даже нарастил объемы размещений по сравнению с прошлым годом, особенно в сегменте ВДО», — соглашается Алан Дзарасов.

Как результат, уже в ближайшее время эксперты ожидают появления на рынке ВДО привлекательных размещений по соотношению цена/качество. «Интересные предложения в ВДО традиционно появляются в периоды экономического подъема. Если ЦБ перестанет бороться с «перегревом экономики» и ставить палки в колеса реальному сектору, полагаю, что в следующем году любопытные выпуски по хорошим ставкам могут появиться», — заключил Дмитрий Адамидов (Angry Bonds).

Суммарный объем торгов по шести биржевым выпускам эмитента составил 108 млн рублей.

Сравнение выпусков за неделю

Продолжается размещение пятилетнего выпуска облигаций АО «Коммерческая недвижимость ФПК «Гарант-Инвест» серии 002Р-07 объемом 4 млрд рублей. За весь период размещения выкупленный объем составил 1,77 млрд рублей (44%). С 11 по 15 сентября выкуплено облигаций на сумму 140 млн рублей. На первый год обращения ставка купона по выпуску установлена в размере 14,5% годовых, далее — 13% до погашения в августе 2028 г. Напомним, что еще 0,5% от объема покупки можно получить через систему Boomerang.

На вторичном рынке сохраняется высокий спрос на выпуск серии 002Р-07. Недельный объем торгов — более 50 млн рублей при среднедневном значении 28 млн рублей. Средняя доходность держится на уровне 14,22%. Инвесторы предпочитают выкупать выпуск из «стакана» почти по номиналу со вторичных торгов, чем участвовать в первичке, тем более что не все брокеры дают такую возможность.

По выпуску серии 002Р-06 на прошлой неделе прошла ежемесячная выплата купона по ставке 13% годовых. Объем торгов за неделю составил 23 млн рублей. После снижения 7 сентября цена полностью восстановилась и торги на прошедшей неделе были вблизи номинала.

Несмотря на спад активности инвесторов в преддверии изменения ключевой ставки, сохранилась хорошая ликвидность всех выпусков эмитента.

Так, по выпуску серии 002Р-02 недельный объем торгов составил почти 12 млн рублей (12,7 млн рублей в предыдущий период). По итогам пятничных торгов, доходность выпуска — 15,1% годовых. Всю неделю динамика цены прошла вблизи отметки 99% от номинала.

Высокая доходность сохраняется у выпуска серии 001Р-05 с погашением в апреле 2024 г. В пятницу при дисконте цены 1% и объеме торгов 1,2 млн рублей показатель доходности составил 17,4% годовых.

По выпуску серии 002Р-05 за неделю доходность увеличилась до 15,5%, недельный объем торгов составил 6,7 млн рублей. При этом бумаги торгуются по цене близкой к номиналу, а в пятницу торги закрылись с ценой 100,2%.

По выпуску серии 002Р-03 показатель средней доходности за неделю вырос с 13,01% до 14,11%. Объем торгов за неделю составил 8 млн рублей. Сильной волатильности цены в течение недели не наблюдалось, торги в пятницу были закрыты на уровне 99% от номинала.

Пятилетний выпуск биржевых облигаций серии 001Р-05 (4B02-01-00073-L) объемом 6 млрд рублей был размещен эмитентом в марте 2019 г. По выпуску предусмотрен 21 ежеквартальный купон. Номинальная стоимость одной облигации — 1000 рублей.

Трехлетний выпуск биржевых облигаций серии 002Р-02 (4B02-02-71794-H-002P) объемом 500 млн рублей был размещен эмитентом в январе 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-03 (4B02-03-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в апреле 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-05 (4B02-05-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в декабре 2022 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Двухлетний выпуск биржевых облигаций серии 002Р-06 (4B02-06-71794-H-002P) номинальным объемом 2 млрд рублей был размещен эмитентом в июне 2023 г. По выпуску предусмотрено 24 ежемесячных купона. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

С пятилетним выпуском биржевых облигаций серии 002Р-07 (4B02-07-71794-H-002P) номинальным объемом 4 млрд рублей эмитент вышел на биржу 29 августа 2023 г. По выпуску предусмотрено 60 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.