Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Опубликованы предварительные параметры, презентация и дата встречи с эмитентом по второму выпуску биржевых облигаций № 4B02-03-00373-R-001P.

Московская Биржа зарегистрировала новый выпуск ценных бумаг ООО «Сибирское стекло» под номером 4B02-03-00373-R-001P. Предварительные параметры: объем выпуска — 300 млн руб., ориентир ставки купонного дохода — 17% на первые 15 месяцев (YTM к оферте ~18,39); через 15 месяцев — полная безотзывная оферта с пересмотром ставки купона. Также запланировано четыре ежеквартальных добровольных оферты — приобретение по соглашению с инвесторами (до 25% от суммы выпуска каждая) в даты окончания 3,6,9,12 купонных периодов.

Около половины средств компания планирует направить на рефинансирование текущих кредитов, вторую половину — на пополнение оборотных средств для формирования запасов сырья и готовой продукции — резервы пивной бутылки необходимы для бесперебойных поставок стеклотары клиентам в период смены ассортимента.

Накануне размещения выпуска, в четверг, 20 октября, в 12:00 (время московское) на портале Boomin. ru состоится прямой эфир с эмитентом. В онлайн-формате все желающие могут задать вопросы представителю компании (либо предварительно направив на почту: news@boomin. ru).

Спикером выступит Екатерина Нестеренко, директор по финансам ООО «Сибирское стекло». В онлайн-встрече примут участие также представители организатора и соорганизатора выпуска облигаций: «Юнисервис Капитал» (Артем Иванов) и генеральный директор ООО «ИК Диалот» Егор Диашов. Модератором выступит главный редактор портала Boomin Екатерина Днепрова.

Напомним, что у ООО «Сибстекло» уже имеется один выпуск в обращении, размещенный в сентябре 2020 года, объем ценных бумаг составляет 125 млн. руб. За счет привлеченных средств компания пополнила оборотный капитал, благодаря этому, в том числе, запустила новую стекловаренную печь. Уже в июле 2021 г. печь вышла на плановую мощность — 375 тонн стекломассы в сутки, а общая производительность завода при этом увеличилась до 744 тонн стекломассы в сутки.

ООО «Сибирское стекло» (входит в РАТМ Холдинг) — одно из лидирующих предприятий по производству стеклотары в России: доля на российском рынке по итогам 2021 г. около 6%. За Уралом компания остается крупнейшим производителем — в 2021 г. 94% всей продукции завод реализовал на территории Сибирского и Дальневосточного федеральных округов.

По результатам 1 полугодия текущего года ООО «Сибстекло» зафиксировало положительную динамику по всем ключевым показателям, подробнее. Более того, в компании отмечают, что на сегодня наблюдают повышенный интерес к своей продукции.

Такой шаг ПВО стал возможен после истечения срока действия моратория на возбуждение дел о банкротстве, установленного Правительством РФ после начала специальной военной операции. Ранее представитель облигационеров уже подал заявления в правоохранительные органы и в ФССП.

Напомним, Арбитражный суд Новосибирской области в марте этого года удовлетворил требования ПВО о взыскании с эмитента 60 690 408 руб. по выпуску БО-П01 и 50 554 800 руб. по выпуску БО-П02. ООО «Дядя Дёнер» обязан выплатить своим инвесторам номинальную стоимость облигаций, купонный доход, и иные денежные суммы, которые были учтены судом при вынесении решения. Однако сеть фастфуда до сих по не исполнила эти требования, в связи с чем ООО «ЮЛКМ» было вынуждено задействовать все возможные на тот момент рычаги воздействия на эмитента.

После истечения срока действия установленного Правительством моратория у ПВО появилась возможность инициировать процедуру банкротства ООО «Дядя Дёнер» и, таким образом, взыскать причитающиеся инвесторам средства. По словам юристов ООО «ЮЛКМ», это единственный оставшийся способ защиты прав держателей облигаций в текущей ситуации.

16 августа, в преддверии размещения второго выпуска облигаций ООО «Феррони», состоялась онлайн-встреча исполняющего обязанности финансового директора компании Олега Князькова с инвесторами при участии руководителя отдела по связям с общественностью и IR-сопровождению «Юнисервис Капитал» Артема Иванова и главного редактора портала Boomin Екатерины Днепровой. Для тех, кто не смог посмотреть прямой эфир и кто хочет актуализировать тезисы, озвученные онлайн, мы подготовили запись беседы в текстовом формате.

Екатерина Днепрова, главный редактор портала Boomin

Размещение дебютного выпуска ООО «Феррони» состоялось в октябре 2021 г. Группа компаний «Феррони» — лидер по производству и продаже входных металлических дверей в России, а также крупнейший экспортер, который поставляет свою продукцию в 28 стран мира. Компания продолжает успешно работать и развиваться и добросовестно выполняет обязательства перед инвесторами по дебютному выпуску. Размещение второго выпуска стартует 18 августа.

— «Феррони» — не новичок на фондовом рынке. Многие инвесторы уже знакомы с вашим бизнесом. При этом, по данным Московской биржи, количество новых частных инвесторов, которые открывают брокерские счета, продолжает стремительно расти, и у нас есть повод представить вас и им. Олег, расскажите, пожалуйста, о деятельности компании и что она представляет собой на текущий момент. Параллельно наши слушатели смогут ознакомиться с презентацией для инвесторов, которую подготовил организатор выпуска — компания «Юнисервис Капитал».

Олег Князьков, исполняющий обязанности финансового директора ООО «Феррони»

— Мы работаем на этом рынке уже более 16-ти лет. Структура собственности группы компаний максимально прозрачна: у бизнеса один бенефициар — Евгений Александрович Кузнецов.

В настоящий момент компания состоит из трех предприятий, имеющих системообразующее значение: две производственные площадки, расположенные в городах Тольятти и Йошкар-Ола, а также торговый дом, через который происходит реализация продукции.

На нынешний день мы имеем запас производительности порядка 3 тыс. дверей в сутки. Сейчас, в активный строительный сезон, производим около 6-7 тыс. единиц продукции в сутки, что составляет около 3 млн единиц ежегодно. В прошлом году мы увеличили свои производственные мощности и сейчас имеем возможность во время «высокого сезона» в полной мере удовлетворять спрос как в матричных позициях, так и в заказных.

Компания имеет обособленные подразделения с развитой логистикой, складской инфраструктурой и профессиональными командами сотрудников, расположенные во всех крупных городах нашей страны — от Калининграда до Владивостока. В субъектах РФ, где нет наших филиалов, нас представляют дистрибьюторы. Мы работаем во всех оптовых каналах сбыта: федеральных сетях, оптовых и розничных продажах, экспорте. Наша номенклатурная группа насчитывает более двухсот видов металлических дверей.

По оценкам международных консалтинговых агентств, «Феррони» занимает доминирующее положение на российском рынке с долей порядка 30% при его общей емкости в пределах 6 млн единиц.

Компания также развивает ряд стартапов, таких как ООО «ДСН» (будущий проект по производству противопожарных дверей), ООО «АЙДОРС» (реализация продукции премиального сегмента), ООО «ЕВРОТРАНС» (интеллектуальная собственность), а также ООО «ФЕРРОНИ ИНЖИНИРИНГ» и ООО «МОРГАН СЕКРЕТ» — своего рода НИОКР-центр «Феррони» (разработка и внедрение собственного ПО, создание новых продуктов, выведение их в промышленное производство).

Компания делает упор на развитие экспортного направления, и оно успешно развивается — даже более динамично, чем внутренние продажи. В сравнении с 2020 г. прирост по данному сегменту в 2021 г. составил около 50-70%, в то время как прирост по внутренним продажам был порядка 9% за аналогичный период времени.

Мы занимаемся импортом дверей из Китая, но за последние три года доля продаж китайских товаров, несмотря на их дешевизну, сократилась с 24 до 6%. При этом наблюдается увеличение доли продаж собственной продукции «Феррони», поскольку двери нашего производства отличаются более высоким качеством, которое достигается за счет использования современного высокоточного оборудования.

Портфель продаж достаточно диверсифицирован, что позволяет компании снизить зависимость от какого-либо канала сбыта, что выгодно отличает нашу компанию от конкурентов. (м. б. «выгодно выделяет нашу компанию на фоне конкурентов» — ?) Около 30% занимают оптовые продажи, еще 30% — розница, насчитывающая порядка 8 тыс. торговых точек, 15% — прямые контракты с застройщиками, и около 14% приходится на торговые сети, крупнейшая из которых — «Леруа Мерлен».

Доля рынка, занимаемого «Феррони» (около 30%), существенно больше даже чем у ближайшего конкурента — ООО «Торэкс» с долей рынка порядка 8% и объемом реализации продукции в пределах 300 тыс. дверей в год. Сильные стороны «Феррони»: узкая специализация, развитые каналы сбыта, включая экспорт. Присутствие компании на рынках стран СНГ составляет 60-70%.

Несмотря на текущий спад на строительном рынке (а наши продажи зависят от него напрямую), который наблюдался во II квартале 2022 г., компания осталась прибыльной, что я считаю заслугой нашей команды. Кроме того, важно понимать, что отчетность за первое полугодие будет существенно отличаться от отчетности за второе. Согласно исследованию рынка девелопмента, объем вводимого в эксплуатацию жилья за первое полугодие 2022 г. на 20% превысил показатели аналогичного периода прошлого года. Новые собственники жилья просто еще не приступали к ремонту, а значит и к установке дверей. В III-IV кварталах мы прогнозируем высокий прирост продаж нашей продукции, превышающий среднюю динамику за последние пять лет.

Показатели рентабельности выросли в I квартале 2022 г. на 35%, но продемонстрировали падение во II квартале под влиянием ипотечного кризиса. Однако в отчетности эмитента, ООО «Феррони», не учтен доход от экспортных продаж, которые перераспределены на производственные компании группы. Это важный момент, который необходимо учитывать при анализе нашей отчетности. Перераспределение дохода от экспортных продаж было продиктовано исключительно экономической целесообразностью: обе наши производственные площадки получают льготы на пошлины при импорте комплектующих, при условии продажи готового изделия на экспорт.

Финансовые показатели компании демонстрируют стабильный прирост год к году благодаря увеличению долгосрочных финансовых вложений и собственного капитала. По рекомендации Сбербанка мы увеличили собственный капитал с целью улучшения ликвидности показателей. В целом, в части кредитных обязательств мы имеем в портфеле более десяти банков-партнеров и факторинговых компаний. Группа компаний «Феррони» ежеквартально проходит мониторинг бизнеса, ведется глубокая аналитика. Что особенно важно для инвесторов, компания недавно актуализировала кредитный рейтинг на уровне BB-(Ru).

Привлекая заемные средства в рамках нового выпуска, мы хотим снизить для компании зависимость от импорта, развивая собственное производство фурнитуры, что заодно позволит сократить финансовые и временные затраты, а также выстроить более эффективную логистику. Плюс сейчас есть интересные предложения от металлургов, и мы уже формируем запасы, выкупая крупные партии холоднокатаной стали, пока цены на нее находятся на минимальных значениях. Это также позволяет повысить маржинальность бизнеса.

Артем Иванов, руководитель отдела по связям с общественностью и IR-сопровождению компании «Юнисервис Капитал»

— Давайте остановимся на параметрах выпуска. Здесь есть определенные моменты, которые нуждаются в комментариях. Во-первых, хочу обратить внимание инвесторов на наличие поручителей по данному выпуску — это две производственные площадки, про которые говорил Олег Князьков. Мы включили их в структуру сделки, поскольку привлекаемые инвестиции будут направлены, в том числе, на развитие этих заводов, в частности, на развитие производства комплектующих для дверей.

Во-вторых, что касается ликвидности облигаций: в данном выпуске предусмотрено четыре ежеквартальных оферты. Через три месяца после даты начала размещения будет проведена добровольная оферта — приобретение бумаг по соглашению с инвесторами. То есть эмитент выражает намерение и готовность выкупить до 25% от объема всего выпуска облигаций по цене 100% от номинала. Соответствующая информация опубликована на странице эмитента на сайте Интерфакс. И таких оферт, подчеркну, предусмотрено четыре в течение первого года обращения — с периодичностью раз в квартал.

На первые 15 купонных периодов, продолжительностью 30 дней, предусмотрена ставка купона в размере 16,5% годовых. По истечении 15-ти месяцев состоится плановая оферта, во время которой эмитент сможет пересмотреть ставку, а инвесторы — предъявить бумаги к выкупу.

Выпуск рассчитан на три года, но для инвесторов, заинтересованных в инвестициях на короткий срок, мы как раз и предусмотрели такие интересные решения: мы даем гарантию, что владелец облигаций сможет высвободить капитал через 3-6-9-12 или 15 месяцев, если захочет. Это еще раз показывает, что потенциал такого инструмента, как биржевые облигации, гораздо больше, чем принято использовать на рынке, и мы решили этот пробел восполнить.

— Вопрос, связанный с вашим рынком сбыта. Целый ряд экспортеров в этом году столкнулись с падением объемов продаж. Вы озвучивали, что в предыдущих периодах ваше экспортное направление росло опережающими темпами. В предыдущей нашей беседе вы освещали ваши планы по развитию этого направления. Расскажите, что удалось реализовать, какова текущая обстановка и какие планы компания ставит перед собой сейчас?

Олег Князьков, исполняющий обязанности финансового директора ООО «Феррони»

— С точки зрения экспорта и импорта Европа для нас закрыта, но на Европу у нас приходилось не более 5% экспортных продаж при общем объеме экспорта на уровне 15% в выручке компании. Поэтому данное изменение слабо сказалось на нашей деятельности. Основные ограничения пришлись на апрель. По показателям объемов экспорта в апреле мы приросли на 30% в сравнении с апрелем 2021 г. на фоне ослабления рубля.

Нашим клиентам в странах СНГ, которые обеспечивают нам основную экспортную выручку, очень важно, чтобы курс не поднимался выше 60-ти рублей за доллар. В те временные промежутки, когда курс составлял 52-55 рубля за доллар, объем экспортных продаж падал до 40-60% в зависимости от страны, несмотря на то, что наш товар им, по сути, нечем заменить. Китайские и турецкие товары не стали альтернативой, поскольку юань и турецкая лира также укрепились к доллару США. Потребитель просто перестал закупать продукцию, ожидая нормализации цен. Когда курс рубля к доллару установился на уровне 60-ти, экспорт стал оживать.

По нашему прогнозу, к августу мы выйдем на показатели прошлого года в единицах продукции, а в денежном эквиваленте, соответственно, показатель будет выше, как и маржинальность. В октябре-ноябре ожидается рост, тем более что на этот период, как правило, приходится пик продаж. По итогам года мы ожидаем прирост по выручке на уровне 10% к 2021 г.

Кроме того, в июле в составе бизнес-миссии, организованной Российским экспортным центром при участии госкорпорации ВЭБ. РФ, мы посетили Монголию и заключили контракт с местным крупнейшим застройщиком. Это новый для нас рынок сбыта. В августе мы провели успешные переговоры с заказчиком из Индонезии по поставкам в Джакарту (столица Индонезии. — прим. Boomin) нашей продукции. Индонезийские застройщики и дилеры согласны сотрудничать, несмотря на то, что импорт из Китая им привычен. Наш чек сопоставим с китайским при существенно лучшем уровне качества.

В сентябре мы планируем аналогичные бизнес-миссии в Иран, Ирак, Армению. Если курс национальной валюты стабилизируется, будем реализовывать планы по выходу на рынок Индии. Одна из индийских компаний, принимающая участие в строительстве социального жилья, проявила интерес к нашей продукции.

В долгосрочной перспективе ГК «Феррони» планирует не только нарастить объемы экспорта, но и организовать сборочные производства за рубежом.

— В предыдущем интервью вы касались темы локализации производства в Египте, чтобы быть ближе к зарубежному потребителю. Но за последние полгода ситуация претерпела изменение, и многие компании пересмотрели свои стратегии с учетом текущих условий. «Феррони» пересмотрела свои планы?

— Естественно, мы реалисты и смотрим на наши финансовые потоки. У нас в планах было открытие двух распределительных центров (в Сербии и Латвии) для укрепления позиций в ЕС, в частности на Балканах и в Прибалтике, — от них пришлось отказаться.

Остальные стратегические планы остались прежними, хотя и сместились по времени реализации. Нам необходимо выйти на запланированный уровень рентабельности и чистой прибыли для того, чтобы продолжать свои инициативы, поскольку они потребуют значительных финансовых инвестиций. И по тем проектам, которые планировалось запустить в июле 2022 г., решение будет приниматься только в III квартале. Либо мы их запустим зимой, либо перенесем на весну следующего года.

Если говорить о Египте, то здесь пауза зависит не от «Феррони», а от госкорпорации ВЭБ. РФ, которая, будучи ключевым кредитором проекта, попала под санкции. В данный момент идет поиск решений по финансированию проектов, запуск которых планировался в российской промышленной зоне Египта. Так что эти планы сохранились. Данное направление очень интересно для нас, поскольку идет активное строительство по всему Египту — Северная Африка активизируется.

Рассматриваем мы и Ближний Восток. У нас уже заключены контракты с Саудовской Аравией на поставку дверей премиум-сегмента для отелей. Сейчас ведем диалог еще с одной компанией-девелопером из Саудовской Аравии, которая участвует в строительстве нового города-небоскреба. На этот проект выделено порядка $1 трлн. Город планируется строить с использованием передовых технологий для обеспечения максимального комфорта его будущим жителям.

— Вы уже коснулись вопроса об импортозамещении материалов и комплектующих. А что касается оборудования на ваших двух заводах — возникли ли какие-то проблемы с обслуживанием производственной базы?

— Не менее 90% российских производителей используют в производстве европейское оборудование. Мы отличаемся от конкурентов тем, что работаем в основном на китайской технологической платформе. Завод в Йошкар-Оле практически на 100% оснащен китайскими производственными линиями, а на площадке в Тольятти порядка 50% оборудования европейского производства, другие 50% — также Китай.

Здесь у нас применяется комбинированная схема — в рамках технологических цепочек у нас нет линий, на которых всё оборудование было бы только европейским или только китайским. Но с целью минимизации возможных рисков компания еще в феврале 2022 г. приняла решение о замене европейского оборудования на китайское, и мы работаем в этом направлении.

Также мы рассматриваем вопрос инжиниринга и производства необходимых станков на территории России на случай, если в сотрудничестве с Китаем возникнут какие-то сложности. Мы оцениваем все гипотетические риски, однако, как я говорил ранее, производственный резерв, который имеется в нашем распоряжении на нынешний день, позволит эти риски нивелировать.

— Целью привлечения дебютного выпуска было пополнение оборотного капитала и частичное финансирование строительства нового завода по производству металлических противопожарных дверей и люков. Удалось ли это реализовать? На что в итоге пошли заемные средства?

Олег Князьков, исполняющий обязанности финансового директора ООО «Феррони»

— Объем средств, которые мы привлекли на публичном рынке, — не слишком существенен для группы компаний: это порядка 3-4 дней обеспечения операционной деятельности. Мы их использовали на пополнение оборотных средств и расширение номенклатурного ряда производимой продукции. Эти ресурсы на тот момент позволили нам создать страховой запас комплектующих, готовой продукции, предоставить клиентам отсрочку платежа. Как раз к тому времени мы запустили площадку в Тольятти, и привлеченные ресурсы нам очень пригодились: мы пополнили оборотный капитал и вывели на рынок продукт с большей добавочной стоимостью, нежели продукт, производимый на площадке в Йошкар-Оле. Это позволило нам получить хороший финансовый результат. Уровень рентабельности тольяттинской площадки составил свыше 10%, а чистая прибыль зафиксирована на уровне 350 млн рублей. Также деньги, которые мы получили от размещения облигаций, мы решили частично направить на замену 50% европейского оборудования, установленного на заводе «Феррони Тольятти», китайским, о чем я как раз говорил ранее.

Что касается завода по производству противопожарных дверей — от этой идеи мы также не отказываемся, поскольку данная ниша на рынке остается свободной. Но мы рассматриваем сейчас не строительство завода с нуля, а подбираем подходящую площадку для размещения производственных линий, чтобы снизить объем инвестиций и сроки реализации.

Биржевые облигации как финансовый инструмент интересны для нас. Сейчас мы хотим повторить успешный опыт, чтобы в ускоренном режиме реализовать импортозамещение фурнитуры и пополнить оборотный капитал для формирования запасов металла по хорошей цене, как я уже говорил в начале беседы. Поскольку в период высокого сезонного спроса оборачиваемость капитала компании составляет 75-80 дней, то финансовый результат от нового привлечения инвестиций мы получим уже в октябре-ноябре текущего года.

— Вопрос к представителю организатора, компании «Юнисервис Капитал». Артем, возможно, вы захотите дополнительно осветить вопросы, связанные с предстоящим размещением выпуска, и расскажете про сбор заявок?

Артем Иванов, руководитель отдела по связям с общественностью и IR-сопровождению компании «Юнисервис Капитал»

— Сбор заявок проходит в системе «Бумеранг» на сайте boomin. ru. У нас есть старая добрая традиция — предоставлять кэшбек инвесторам, которые приобретают облигации на определенную сумму при первичном размещении. По выпуску «Феррони» кэшбек составляет 0,5% при покупке облигаций на сумму от 300 тыс. рублей через систему «Бумеранг». Бонусы могут быть выведены в качестве подарочных сертификатов либо через выпуск банковской карты и дальнейшее превращение в наличные деньги.

По поводу параметров выпуска: напомню, что объем эмиссии составляет 200 млн рублей со сроком обращения три года, но с учетом предусмотренных оферт этот срок может составлять от трех месяцев — через этот промежуток времени со дня размещения состоится первая оферта, которую эмитент объявил еще до начала торгов. Дальше оферты будут проходить ежеквартально в течение первого года обращения бумаг.

Инвесторов, заинтересованных в получении кэшбека, приглашаем зарегистрироваться в системе «Бумеранг». Все, кто просто хочет приобрести облигации при первичном размещении, следите за новостями — мы обязательно опубликуем скрипт у себя в Телеграм-канале и на официальном сайте компании «Юнисервис Капитал». Портал Boomin нас тоже поддержит, поскольку размещение будет проводиться по открытой подписке.

Все желающие могут приобрести бумаги 18 августа 2022 г. через своих брокеров на минимальную сумму от 1000 рублей (номинал одной облигации).

Екатерина Днепрова, главный редактор портала Boomin

В завершение встречи хочу поблагодарить всех участников и, конечно же, наших зрителей за проявленный интерес и внимание. Хочу напомнить, что если у вас возникнут дополнительные вопросы к эмитенту или организатору в связи с размещением, вы можете прислать их на адрес редакции: news@boomin.ru или в Телеграм-чате @GlavRedBoom.

В условиях новой экономической реальности в России представители владельцев облигаций (ПВО) стали одними из главных ньюсмейкеров на рынке высокодоходных облигаций (ВДО). Не проходит недели, чтобы представитель инвесторов не сообщил об очередном дефолте по выпуску облигаций или не поделился ходом судебного разбирательства по взысканию задолженности с эмитента. Но насколько эффективно работают ПВО — в обзоре Boomin.

В интересах всех

Институт Представителей владельцев облигаций появился в России совсем недавно, в 2014 г. Как отмечалось в пояснительной записке к документу (изменения в ФЗ «О рынке ценных бумаг»), законодатель вводил два новых понятия в российском праве — представителя владельцев облигаций, который должен обеспечить надлежащий контроль за исполнением эмитентом своих обязательств, и общее собрание владельцев облигаций, основной задачей которого является выработка единых решений по вопросам, связанным с обращением бумаг. Но только со второй половины 2015 г. эти правовые нормы стали активно использоваться на практике.

Кто может стать ПВО? Начнем с понятия. Представитель владельцев облигаций — это организация, которая представляет интересы всех держателей бумаг выпуска перед эмитентом, лицом, предоставившим обеспечение по облигациям, а также в органах власти.

По закону представлять интересы владельцев облигаций может брокер, дилер, депозитарий, управляющая компания акционерных инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, кредитная организация, а также иное юрлицо, созданное в соответствии с российским законодательством и существующее не менее трех лет. При этом организация вправе выступать в качестве ПВО только при условии включения ее в Список лиц, осуществляющих деятельность ПВО, который ведет Банк России.

Срок рассмотрения Банком России документов на включение организации в Список ПВО составляет 10 рабочих дней. Заявителю направляется уведомление о решении не позднее трех дней со дня его принятия. То есть, чтобы получить статус ПВО, требуется совсем немного времени, и сделать это несложно.

Может ли ЦБ отказать кандидату во включении в Список ПВО? Конечно, но для этого компания должна быть уличена в предоставлении регулятору ложной информации.

Сейчас статус ПВО в России имеют 78 компаний.

Закон устанавливает, что ПВО должен действовать в интересах всех владельцев облигаций выпуска добросовестно и разумно. Обязанности ПВО прописаны в законе «О рынке ценных бумаг». Однако их нормативное закрепление, количество и качество вызывают вопросы и критику со стороны участников рынка, в том числе Ассоциации владельцев облигаций.

Может или обязан

По большому счету, работа ПВО начинается в тот момент, когда эмитент не смог исполнить обязательства перед владельцами бумаг — допустил технический дефолт или дефолт. При этом закон не обязывает представителя владельцев облигаций инициировать судебную тяжбу — это право ПВО, но не обязанность. Если ПВО бездействует в течение одного месяца со дня наступления оснований для обращения в суд, то владельцы облигаций могут обращаться в суд с индивидуальными исками к эмитенту.

Когда же закон требует от ПВО действий — это банкротство эмитента. В данном случае представитель инвесторов обязан подать требования от имени владельцев облигаций в деле о банкротстве эмитента облигаций и (или) лица, предоставившего обеспечение по таким бумагам.

Основная причина бездействия ПВО в условиях дефолта — отсутствие необходимых денежных средств для начала судебного производства. Судебный процесс по таким делам требует существенных затрат. Это госпошлина в 200 тыс. рублей по каждому выпуску облигаций, оплата услуг юриста и прочие судебные издержки.

Так, в целях минимизации стартовых судебных расходов Ассоциация владельцев облигаций выступила с предложением наделить ПВО правом инициирования процедуры банкротства эмитента при наличии признаков банкротства без предварительного «просуживания» облигационного долга в арбитражном суде (по аналогии с кредитными организациями). Но соответствующие изменения в законодательство пока не внесены.

В «мирное» же время ПВО отслеживает своевременность выплат купонов владельцам облигаций, частичного досрочного и полного погашения номинальной стоимости бумаг, условий для наступления оферт. Кроме этого, ПВО мониторит общедоступные источники на предмет появления исков к эмитенту и уведомлений кредиторов о намерении обратиться в суд с заявлением о признании эмитента банкротом.

Рассмотрим несколько реальных кейсов поведения ПВО в условиях дефолтов.

«РЕГИОН Финанс»

Московская компания «РЕГИОН Финанс» получила статус ПВО в июне 2016 г. На 31 декабря 2021 г. она представляла интересы владельцев облигаций 137 выпусков, в том числе ОР (прежнее название — «Обувь России», входит в OR GROUP) и «Калиты», которые допустили дефолты по всем выпускам.

• ООО «ОР». Недавно «РЕГИОН Финанс» сообщил о том, что Арбитражный суд города Москвы принял к производству очередное исковое заявление ПВО о взыскании задолженности с эмитента по выпуску серии 002Р-04 в размере 103,9 млн рублей и возбудил производство. Всего «РЕГИОН Финанс» направил в столичный арбитраж иски по всем восьми розничным выпускам ОР на общую сумму 4,75 млрд рублей. Следить за ситуацией рекомендуем здесь, мы стараемся оперативно отражать всю информацию.

• ООО «Калита». Для информации: в настоящее время в обращении находится три выпуска биржевых облигаций компании общим объемом 750 млн рублей с погашением в 2023-2025 гг. (по всем зафиксированы дефолты). Ближайшая амортизация по выпускам — март 2023 г. По всем бумагам эмитента предусмотрены ежемесячные купоны.

В мае ПВО (выпуск 001P-03) направил «Калите» требование о созыве общего собрания владельцев облигаций (ОСВО). В повестку дня ОСВО «РЕГИОН Финанс» предлагает внести три вопроса:

1) об отказе от права требовать досрочного погашения облигаций;

2) об отказе от права на обращение в суд с требованием к эмитенту облигаций, в том числе с требованием о признании указанного лица банкротом;

3) об осуществлении (реализации) права на обращение в суд с требованием к эмитенту облигаций.

Чуть больше месяца назад эмитент сообщил ПВО, что у него нет денег на проведение общего собрания. «Представителем владельцев облигаций получено письмо эмитента с информацией о том, что поиск финансирования для созыва и проведения общего собрания владельцев облигаций не увенчался успехом, эмитент не может гарантировать оплату услуг НКО АО «НРД» по проведению ОСВО», — отмечается в сообщении компании «РЕГИОН Финанс».

Ранее на запрос ПВО о дальнейших планах по обслуживанию долга эмитент ответил, что «своевременное исполнение обязательств по обслуживанию выпусков облигаций не представляется возможным». Представитель владельцев облигаций намерен предпринимать дальнейшие шаги, чтобы способствовать получению держателями причитающихся им денежных средств.

«РЕГИОН Финанс» проявляет активность не только в отношении эмитентов, допустивших дефолт. Опыт взаимодействия с этим ПВО компании «Юнисервис Капитал» показывает, что «РЕГИОН Финанс» качественно отслеживает исполнение эмитентами всех взятых на себя обязательств. Представитель «Юнисервис Капитал» привел Boomin такой пример: «По выпуску залоговых облигаций «Юнисервис Капитал» эмиссионными документами закреплен условный ковенант, который обязывает компанию проводить оценку предмета залога и раскрывать соответствующий отчет оценщика дважды в год: не позднее 30 июня и не позднее 31 декабря. В прошлом году мы, как обычно, запустили процедуру оценки и получили от «РЕГИОН Финанс» письмо с напоминанием и уточнением сроков раскрытия результатов оценки. Мы были приятно удивлены такой бдительностью».

ЮЛКМ

Новосибирская компания «ЮЛКМ» выполняет функции ПВО с мая 2019 г. В настоящее время она обслуживает 24 выпуска ценных бумаг, в их числе облигации эмитентов «Дядя Дёнер» и «КИСТОЧКИ Финанс» — обе компании не смогли исполнить обязательства перед владельцами их бумаг.

• ООО «Дядя Дёнер», в обращении которого находится два выпуска номинальным объемом 110 млн рублей. В июне 2021 г. ЮЛКМ направила в Арбитражный суд иск о взыскании задолженности — непогашенной номинальной стоимости и накопленного купонного дохода по выпуску серии БО-П02. В марте 2022 г. суд принял решение удовлетворить исковые требования в полном объеме. Кроме этого, ЮЛКМ обратилась в полицию с заявлением о совершении учредителями и директором компании «Дядя Дёнер» преступления (мошенничество). В настоящее время правоохранительные органы проводят проверку фактов, указанных в заявлении. По мнению ПВО, лица, контролирующие компанию «Дядя Дёнер», могли совершать финансовые операции со связанными организациями, в результате которых произошло ухудшение финансового состояния эмитента.

Представители ЮЛКМ отмечают, что ПВО и дальше будет предпринимать действия, направленные на защиту прав и законных интересов владельцев облигаций, как в порядке, предусмотренном арбитражным процессуальным законодательством, так и в порядке, предусмотренном УПК РФ. В конце июля ЮЛКМ стал ПВО по дебютному выпуску «Дяди Дёнера» серии БО-ПО1. Прежнее ПВО, ООО «Монотон», в начале июля расторгло договор с эмитентом в одностороннем порядке.

• ООО «КИСТОЧКИ Финанс». Накануне дефолта эмитент предупредил инвесторов о невозможности полного погашения выпуска в срок. В начале июня компания перечислила в адрес НРД 10 млн рублей (25% выпуска), а также направила средства для выплаты дохода по 36-му купонному периоду.

Компания предложила инвесторам план реструктуризации задолженности, но не смогла получить большинство голосов в поддержку инициативы в ходе предварительного опроса владельцев облигаций (преОСВО). При этом практически все инвесторы, принявшие участие в опросе, поддержали решение эмитента.

План реструктуризации задолженности компании «КИСТОЧКИ Финанс» предусматривает гашение части выпуска в размере 10 млн рублей (25% от объема эмиссии) в день окончания срока обращения облигаций — 2 июня 2022 г. В отношении оставшегося номинала (30 млн рублей) — пролонгацию срока займа на 39 месяцев со ставкой 18,75% на первые 12 месяцев, а затем с сохранением ставки на уровне 15% годовых и ежемесячной выплатой процентов.

30 июня ЮЛКМ подало иск в Арбитражный суд города Санкт-Петербурга и Ленинградской области о взыскании с эмитента задолженности перед владельцами облигаций. Представители эмитента выразили готовность выйти в суд с планом по реструктуризации и заключить мировое соглашение.

«Лигал Кэпитал Инвестор Сервисез»

Московская компания «Лигал Кэпитал Инвестор Сервисез» («Л Си Пи Инвестор Сервисез») получила право осуществлять функции ПВО в феврале 2015 г. Это один из крупнейших представителей инвесторов на публичном долговом рынке страны. Компания ведет деятельность в отношении более 100 выпусков облигаций на общую сумму более 800 млрд рублей, в том числе выпуски облигаций «Газпром капитал», «Северсталь», «Открытие Холдинг», «Русская Аквакультура», «Боржоми Финанс».

За семь лет работы на рынке компания проявила себя эффективным защитником интересов владельцев облигаций дефолтных выпусков. На рынке ВДО она, в частности, представляет инвесторов ООО «Каскад» (головная компания ГК «Росавтопром») — эмитента, который несколько раз оказывался в преддефолтном состоянии, но всякий раз возвращал инвесторам причитающийся им доход, пока не допустил наконец в мае 2021 г. дефолт.

Сейчас «Каскад» находится в процессе банкротства (введено наблюдение). С 1 июня 2022 г. Московская биржа прекратила торги облигациями «Каскада» серии 001Р-01. Бумаги исключены из Третьего уровня котировального списка и Сектора ПИР. В обращении находится два выпуска эмитента общим объемом 350 млн рублей.

21 июля 2022 г. Арбитражный суд города Москвы по заявлению ПВО включил «Л Си Пи Инвестор Сервисез» в реестр кредиторов. Этого права в интересах владельцев облигаций компания добивалась больше двух месяцев.

Еще один «знаменитый» клиент «Л Си Пи Инвестор Сервисез» — ООО «Дэни Колл». До марта 2021 г. компания представляла интересы инвесторов по выпуску биржевых облигаций серии БО-01 объемом 1 млрд рублей. Также в обращении эмитента находится два выпуска коммерческих бумаг на общую сумму 108,7 млн рублей.

Инициатором расторжения договора на оказание услуг ПВО стала сама компания «Л Си Пи Инвестор Сервисез». После дефолта, который случился в октябре 2020 г., «Дэни Колл» неоднократно инициировал ОСВО в форме заочного голосования, где ставил вопрос о возможной реструктуризации своих обязательств, но и так и не смог собрать необходимый кворум. «Л Си Пи Инвестор Сервисез» предложил инвесторам обратиться в суд от лица ПВО в интересах всех владельцев облигаций, но не нашел тогда поддержки. Сейчас компания находится в процедуре банкротства.

Сила в единстве

Как показывает практика, при наступлении дефолта возможны самые разные варианты развития событий. Но когда в игру вступает профессиональный ПВО и предпринимает необходимые шаги для защиты прав облигационеров, вероятность благополучного исхода оказывается значительно выше, нежели индивидуальные попытки инвесторов добиться справедливости.

Если говорить про суд, закон устанавливает: «Владельцы облигаций вправе в индивидуальном порядке обращаться с требованиями в суд по истечении одного месяца с момента возникновения оснований для такого обращения в случае, если в указанный срок ПВО не обратился в арбитражный суд с соответствующим требованием или в указанный срок общим собранием владельцев облигаций (ОСВО) не принято решение об отказе от права обращаться в суд с таким требованием».

Анализ действующих правовых норм показывает, что законодатель в качестве более перспективного способа защиты прав владельцев облигаций видит предъявление иска ПВО от имени всех держателей бумаг.

Таким образом, ПВО — пусть не идеальный (вопросы к законодателю, а не к самим ПВО), но действенный инструмент по защите прав инвесторов. Представленные в настоящем обзоре компании вполне эффективно справляются с возложенной на них миссией.

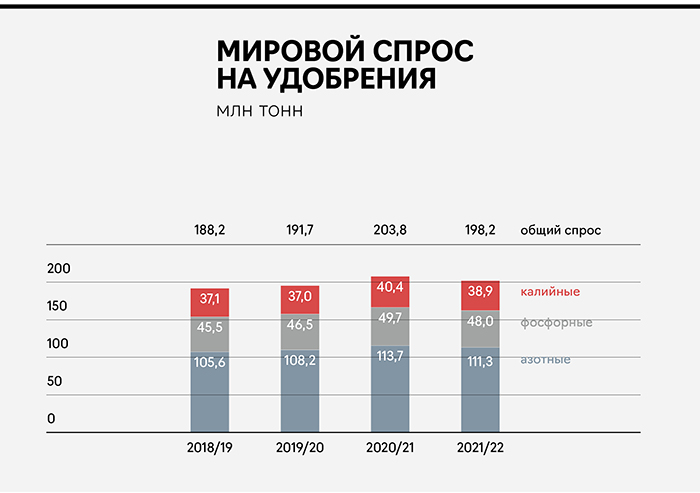

Аналитики компании «Юнисервис Капитал» поделились с Boomin как никогда актуальным обзором мирового рынка удобрений.

Наиболее распространены в мире 3 вида удобрений и их различные смеси. Разделение происходит по основному действующему веществу:

Мировая структура спроса на удобрения

За период посевных кампаний 2020/21 гг. объем потребления удобрений вырос на 6,3% — это самый значительный рост с 2010 г. Ключевые причины: высокие цены на с/х культуры, которые образовали благоприятное соотношение с ценами на удобрения, хорошая погода в ключевых странах-потребителях и рост государственной поддержки сельского хозяйства. В ноябре 2021 г. специалисты International Fertilizers Association (IFA) писали о снижении потребления удобрений на 3% в сезоне 2021/22, однако мы считаем данное снижение оптимистичным, т. к. оно не учитывает украинские события. Подробнее релевантные ограничения и сложности рассмотрим в следующих разделах.

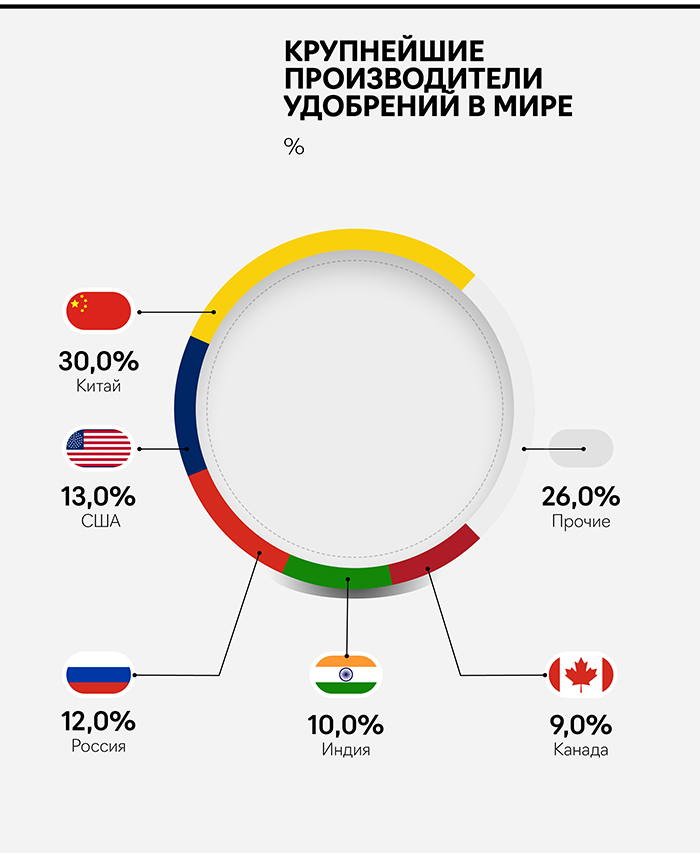

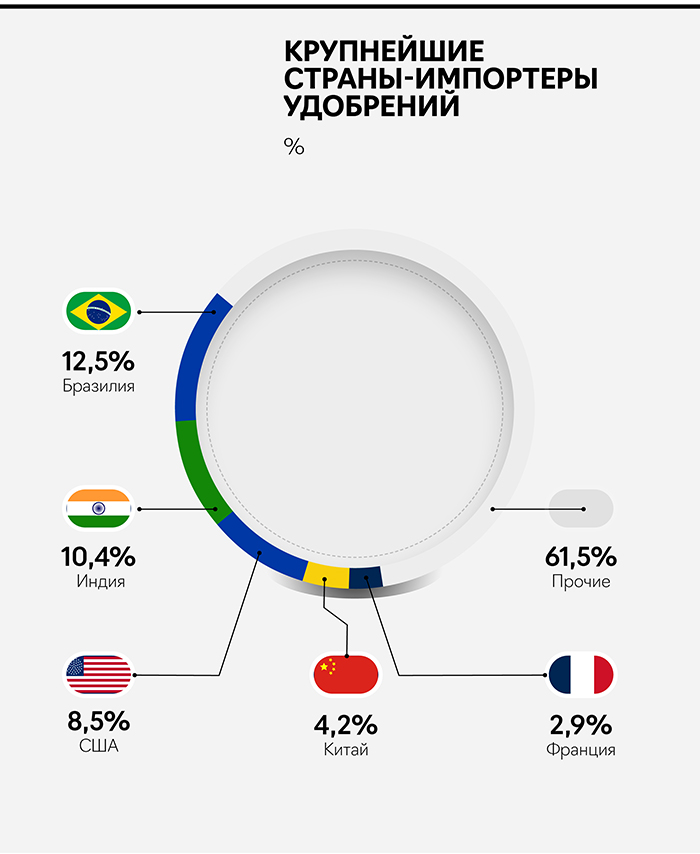

Ключевые страны-производители, экспортеры и импортеры

Крупнейшие производители удобрений в мире: Китай (доля около 30%), США (13%), Россия (12%), Индия (10%) и Канада (9%). Крупнейшие производители, за исключением России, ориентированы на внутренний рынок, поэтому крупнейшим в мире экспортером является Россия. Учитывая характер сырья, мировыми лидерами в области производства удобрений являются страны, богатые полезными ископаемыми, и в частности, природным газом: Россия, страны ближнего Востока, Китай.

Крупнейшие страны-импортеры удобрений: Бразилия (12,5% всего мирового импорта удобрений), Индия (10,4%), США (8,5%), Китай (4,2%), Франция (2,9%).

Крупнейшие производители удобрений в РФ

ПАО «ФосАгро». Выручка 421 млрд руб. Объем продаж 10,4 млн тонн. Один из мировых лидеров по производству фосфорсодержащих удобрений. Около 65-70% продаж — экспорт.

Группа «МХК «Еврохим». Выручка 323 млрд руб. Объем продаж 27 млн тонн. Группа входит в топ-5 мировых производителей удобрений. Производит удобрения со всеми 3-мя основными действующими веществами (азот, фосфор, калий). Около 80% продаж — экспорт.

ПАО «Уралкалий». Выручка 305 млрд руб. Объем продаж 12 млн тонн. Входит в топ-3 крупнейших мировых производителей калийных удобрений. Около 80% продаж — экспорт.

ПАО Акрон. Выручка 137 млрд руб. (данные за 9 мес. 2021 г.). Объем производства 8,5 млн тонн. Входит в десятку крупнейших мировых производителей удобрений (в основе продаж азотные и комплексные удобрения). Экспортная выручка 80%.

АО «ОХК «Уралхим». Выручка 130 млрд руб. Объем производства 6,5 млн тонн. Топ-2 в России по объему производства азотных удобрений. Объем экспорта 70-80%.

Все ключевые игроки на рынке удобрений экспортоориентированы. В России в 2021 г. было произведено 58,6 млн тонн минеральных удобрений, из которых 37,6 млн тонн было экспортировано (64%). Рынок сильно концентрирован и требователен к инвестициям, что создает очень высокий порог вхождения, т. к. все ведущие производители в РФ представляют собой вертикально-интегрированные структуры с собственными подразделениями разведки и добычи ресурсов для производства, с собственной производственной и сбытовой базой, что обеспечивает одну из минимальных в мире себестоимостей производства удобрений у российских компаний.

Текущая ситуация на рынке удобрений

Прошлый 2021 г. был очень удачным для производителей удобрений, когда цены за год выросли на 80% из-за перебоев в поставках (вызваны ограничениями экспорта России, Китая и еще ряда стран) на фоне растущего спроса в Европе и США после пандемийного 2020-го года. Также на отдельные сегменты удобрений повлияла стоимость сырья. Например, рост мировых цен на природный газ также влечет рост стоимости азотных удобрений. В России эту проблему решили так: с 16 июля действует заморозка цен на удобрения для внутреннего рынка. На момент написания материала режим действовал до 31 мая, однако его могут продлить до конца года.

На момент выхода материала, экспорт удобрений из России квотирован. Квоты были введены с декабря 2021 г. (ограничения касаются азотных и смешанных удобрений и близки к фактическим объёмам экспорта, поэтому для бизнеса ограничение не критичное).

Помимо государственного регулирования в России, производители удобрений подверглись и внешнему воздействию. После начала специальной военной операции под санкции Евросоюза и Великобритании попали бенефициары и топ-менеджмент «ЕвроХима», «ФосАгро», «Уралхима», «Уралкалия» и «Акрона». Большинство из них, попав под санкции, отказались от контроля в своих компаниях и покинули руководящие посты. США, в свою очередь, признали удобрения товарами первой необходимости, поэтому российские производители не подпадают под санкции США. Также Евросоюз и Великобритания не вводили эмбарго на российские удобрения, однако ввели квоты, которые начнут действовать с 10 июля. Квоты коснутся хлористого калия и смешанных удобрений с калием. Размер квот также сопоставим с фактическим объемом поставок. Вероятно, данная мера призвана пресечь реэкспорт белорусских удобрений через Россию.

Таким образом, прямых запретов на экспорт удобрений из России нет, однако есть косвенные ограничения, которые создают:

Сложности при экспорте из-за частных отказов отдельных компаний работать с российским грузом (контейнерные перевозчики MSC, Maersk, CMA CGM, финский ж/д оператор VR Group).

Вынужденные кадровые перестановки из-за персональных санкций против топ-менеджмента.

Прогнозы

По оценкам всемирного банка, стоимость удобрений может вырасти до 70% за 2022 год (в дополнение к росту на 80% за 2021 г). Если на фоне роста цен фермеры будут снижать объем закупок удобрений, то это может привести к снижению объема урожая в 2023 г. Что создают угрозу усиления проблем с ростом цен на продовольствие в мире.

Аналитики «Юнисервис Капитала» полагают, что текущая ситуация существенно не повлияет на российских производителей, которые получили сверхприбыль в 2021 г. и имеют хорошие перспективы в контексте роста цен в 2022 г. Санкционное давление, заморозка цен внутри России и логистические ограничения существенно не скажутся на финансах компаний. В ближайшие 6-9 месяцев основные изменения на мировом рынке будут происходить в плоскости перераспределения продаж российских удобрений из Европы и США в страны Азии и Латинской Америки.

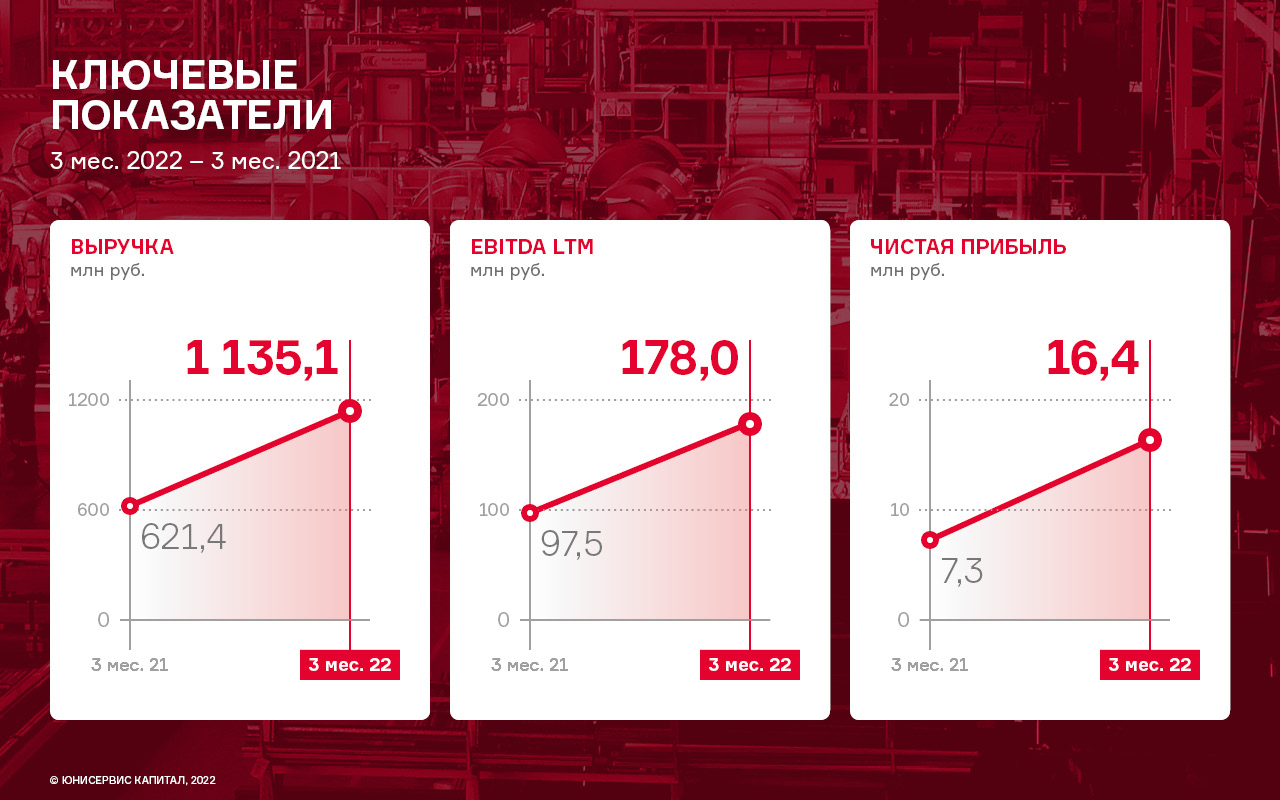

По итогам трех месяцев 2022 года выручка компании увеличилась в 1,8 раза по сравнению с I кварталом 2021 года, и составила 1,1 млрд рублей. Значительный рост оборотов был обеспечен ростом цен на металл.

Наибольшую долю в структуре выручки (более 85%) НЗРМ занимает направление по собственному производству продукции. Трейдинг (оптовая купля и продажа листового металлопроката занимает в выручке эмитента не более 15% в периоды сезонного роста спроса).

Ежемесячный объем производства готовой продукции и обработки металла у эмитента составляет в среднем не менее 3,5-4,0 тыс. тонн. Наибольшую долю на протяжении всего анализируемого периода занимает производство горячекатного и холоднокатного листа (от 60% до 80% в общем объеме продукции собственного производства), несмотря на его невысокую валовую рентабельность (5-10%). Это обусловлено стабильно-высоким спросом покупателей на данный вид продукции.

Так, 2021 году был установлен рекорд компании по объёмам производства продукции для железнодорожной отрасли. Объем заказов на 2022 год уже превышает показатели предыдущего периода примерно на 10%. На сегодняшний день заявки для производства продукции в сфере ж/д транспорта расписаны вплоть до июня месяца.

Собственный капитал продолжает увеличиваться за счет роста нераспределенной прибыли, и на 31 марта 2022 г. составил 186,2 млн рублей (+65,1% к АППГ), таким образом, вся чистая прибыль компании была реинвестирована в развитие.

Из наиболее значимых моментов развития можно выделить завершение первого пятилетнего цикла модернизации производства, что в будущем обеспечит мощную базу для дальнейшего развития предприятия.

Рентабельность собственного капитала (ROE) в отчетном периоде составила 47,2%, увеличившись за последние 12 месяцев на 25 п.п.

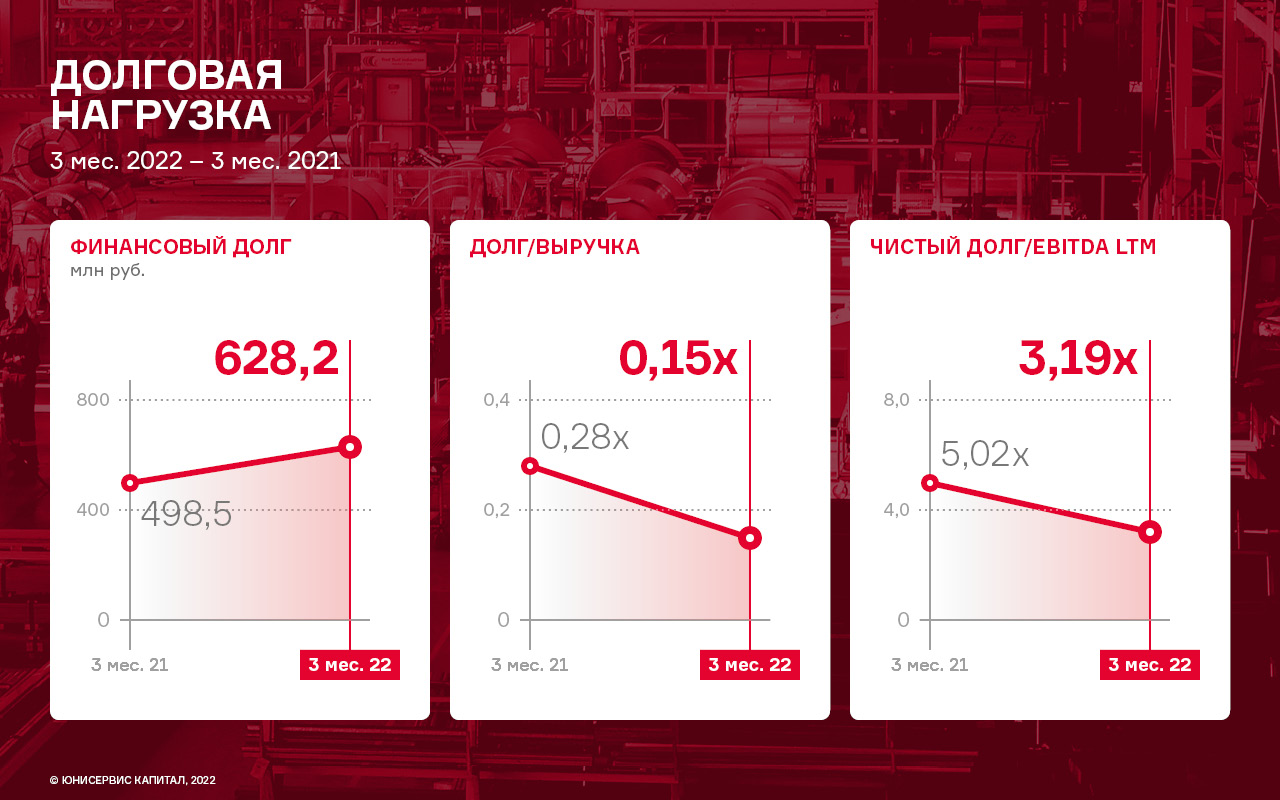

Финансовый долг по состоянию на 31 марта 2022 г. составил 628,2 млн рублей, увеличившись за 12 месяцев на 129,7 млн рублей. При этом, за счет положительной динамики операционных показателей, уровень долговой нагрузки ощутимо снизился:

Долг/Выручка — 0,15х против 0,28х к АППГ.

Чистый долг/EBITDA —3,19х против 5,02х к АППГ.

Несмотря на сложившуюся ситуацию в феврале-марте 2022 года, завод продолжает выполнять планы по расширению услуг в сегменте обработки металла. В феврале 2022 года были начаты переговоры по поставке новых единиц производственного оборудования.

Покупатели эмитента находятся исключительно в России, что нивелирует риски влияния санкций.

Справка о компании

ООО «НЗРМ» занимается глубокой переработкой металла на производственных линиях Red Bud Industries, которые позволяют реализовать полный спектр работ по обработке рулонной стали, в том числе с дефектами окалины, разнотолщинности, серповидности, а также осуществлять продольно-поперечную и продольную резку. Благодаря данному оборудованию можно получать материал с высокой плоскостностью и осуществлять раскройку металла как по стандартным типоразмерам, так и по индивидуальному заказу.

В декабре 2021 года ООО «НТЦ Евровент» разместило на Московской бирже дебютный облигационный выпуск объемом 50 млн рублей.

В НТЦ «Евровент» отчитались, что денежные средства направлены на обеспечение выполнения трех контрактов: половина средств вложена в техническое оснащение объекта для ПАО «НОВАТЭК», другая половина распределена между строительством жилищного комплекса «Волынское» в Москве и реализацией проекта для ООО «Газпром нефтехим Салават».

Изначально все средства планировалось направить на реализации масштабного проекта в г. Усть-Луга для ПАО «НОВАТЭК». Однако заказчик разделил один крупный лот на несколько более мелких, поэтому эмитенту пришлось скорректировать планы и из запланированных вложений на выполнение данного заказа было направлено 50%, оставшаяся часть средств потребуется компании несколько позднее.

Сергей Соломатин, генеральный директор ООО «НТЦ Евровент»:

«Данные финансовые ресурсы были получены компанией очень вовремя по той причине, что абсолютно все поставщики перешли на предоплату. Если раньше у нас была отсрочка 30-60 дней, то сегодня это 100% предоплата, это при том, что с нашими заказчиками мы по-прежнему работаем не по стопроцентной предоплате. Сегодня финансовая модель предприятия перестроилась».

Все контракты на данный момент находятся в работе и оценивать экономический эффект от их реализации несколько преждевременно. Соответствующая информация будет опубликована по мере завершения работ над проектами после анализа бухгалтерской отчетности эмитента.

Компания фиксирует увеличение объемов продаж, отмечая, что этому способствует, прежде всего, расширение клиентской базы, однако работа ведется как по поиску новых клиентов, так и по увеличению объемов по уже существующим заказчикам.

«Фабрика ФАВОРИТ» активно осваивает Хабаровск и Владивосток. Рабочая группа посетила регионы, провела переговоры с несколькими поставщиками, через которых будет организовано взаимодействие с торговыми сетями. В работе несколько новых контрактов, поставки по которым начнутся в ближайшие два-три месяца.

Эмитент готовится освоить еще один перспективный канал сбыта — промышленный сектор, включающий предприятия сегмента HoReCa. У компании есть опыт сотрудничества с такими партнерами, и его планируется развивать. Наиболее перспективное направление — работа с кондитерскими производствами по линейке спредов.

Несмотря на то, что цена на основной компонент спредов (пальмовое масло) находится на пиковом уровне, компания не рассматривает снижения объемов производства. Напротив, спреды становятся более актуальны, так как цена на них ниже, чем на сливочное масло. А в связи с тем, что реальные доходы населения падают, в компании прогнозируют, что выбор населения все больше будет склоняться в сторону более экономичного продукта.

Борис Дегтярев, директор ООО «Фабрика ФАВОРИТ»:

«В категории масложировой продукции нет кардинальных изменений по рынку, но время покажет в пользу какого продукта делает выбор покупатель — сливочного масла или спредов. Однако лето — не самое удачное время для такой аналитики — люди снижают потребление жиров в пользу овощей. Но пока изменения спроса мы не наблюдаем, как и экономического ущерба для компании».

Что касается стоимости сырья и упаковочных материалов, то в компании отметили, что фаза активного повышения цен пройдена, и сейчас происходит незначительные корректировки, правда, по-прежнему, в большую сторону, несмотря на укрепление рубля.

Долю в размере 20% в уставном капитале ООО «Транс-Миссия» (сервис «Таксовичкоф») приобрело ООО «Круиз» — центральное юридическое лицо сервиса «Грузовичкоф», сделка состоялась 30 мая.

На своей странице на сайте Интрфакс эмитент ООО «Транс-Миссия» раскрыл сообщения о факте проведенной сделки: Мальцев Михаил Игоревич и Федоров Максим Васильевич продали по 10% долей в уставном капитале юридическому лицу ООО «Круиз». Таким образом, с 30 мая Мальцев Михаил Игоревич выходит из состава участников ООО «Транс-Миссия», 20% в уставном капитале теперь принадлежит ООО «Круиз» и 80% остается во владении Федорова Максима Васильевича, являющегося также генеральным директором ООО «Транс-Миссия».

С какой целью была проведена данная сделка прокомментировал генеральный директор ООО «Транс-Миссия» Федоров Максим Васильевич:

«Сервис «Грузовичкоф» (ООО «Круиз») в рамках развития партнерских программ, кросс-функциональных продаж и с целью развития транспортной платформы вошел в состав участников бизнеса из сегмента такси. Это должно позитивно повлиять на инвестиционную привлекательность обоих сервисов и открыть возможность проводить новые инвестиционные раунды уже централизовано».

«Грузовичкоф» ранее уже упоминал о своих планах, в частности, запустить услуги с грузовыми автомобилями «СитиГруз», «СитиЛогистика» и другие за счет интеграции с сервисом «Ситимобил», владельцем части активов которого около месяца назад стал эмитент ООО «Транс-Миссия». О том как будут развиваться события следите в наших новостях.

Справка о компании

«Таксовичкоф» — служба такси повышенного уровня комфорта в 47 городах России, Казахстана, Таджикистана и Республики Беларусь. Работает с 2014 года. Количество заказов по итогам 2020 года составило — свыше 5 млн единиц, в автопарке под управлением сервиса «Таксовичкоф» более 19 тыс. автомобилей.

Эмитент разработал и опубликовал план реструктуризации облигационного займа с дальнейшим его погашением и объявил предварительное голосование для инвесторов.

План предусматривает гашение части выпуска в размере 10 млн (25% от объема эмиссии) в день окончания срока обращения облигаций — 2 июня 2022 г. В отношении оставшегося номинала (30 млн рублей) — пролонгацию срока займа на 39 месяцев, со ставкой 18,75% на первые 12 месяцев, а затем с сохранением ставки на уровне 15% годовых и ежемесячной выплатой процентов.

На утверждение данного плана путем проведения Общего собрания владельцев облигаций потребуется до трех месяцев. Так как в течение этого времени эмитент не сможет технически выплачивать проценты по выпуску (в связи с тем, что срок обращения облигаций будет завершен), их компенсация учтена в ставке на первые 12 месяцев после вступления в силу нового графика обслуживания долга. Погашение задолженности (30 млн рублей) планируется осуществить тремя траншами по 10 млн рублей в феврале 2024 г., ноябре 2024 г. и в августе 2025 г.

Предварительный опрос инвесторов стартует сегодня и будет продолжаться в течение одного месяца. Его цель — выяснить мнение инвесторов о предложенных условиях реструктуризации и актуализировать их контакты. Также участники опроса имеют возможность оставить свои комментарии.

Держателям облигаций ООО «КИСТОЧКИ Финанс» серии БО-ПО1 необходимо указать актуальные контактные данные для того, чтобы эмитент имел возможность связаться с каждым.

После завершения голосования на портале Boomin будет объявлено о проведении общего собрания участников облигаций (ОСВО). Все пользователи, принявшие участие в опросе, получат персональные инструкции по участию в ОСВО, которые будут высланы на указанную электронную почту. При его благополучном проведении (одобрение предложенного плана 75% держателей бумаг выпуска) условия реструктуризации будут легитимизованы и вступят в силу.

Принять участие в голосовании могут только держатели облигаций ООО «КИСТОЧКИ Финанс». Сделать это можно, пройдя по ссылке. Инвесторам, которые ранее были зарегистрированы на портале Boomin, необходимо лишь авторизоваться и заполнить актуальные контактные данные. Остальным инвесторам нужно будет пройти процедуру регистрации.

Обращаем внимание инвесторов, что после наступления срока планового погашения выпуска (2 июня 2022 г.) будет зафиксирован дефолт и произведен делистинг облигаций на Московской бирже. Организованные торги по выпуску производиться не будут. Однако после утверждения нового графика погашения на ОСВО эмитент будет перечислять выплаты через НРД.

Напомним: 11 мая 2022 г. появилась информация о том, что ООО «КИСТОЧКИ Финанс» не сможет в полной мере погасить свой облигационный выпуск объемом 40 млн рублей (серия БО-П01, ISIN: RU000A100FZ0) в намеченный срок — 2 июня 2022 г. — и компанию ожидает дефолт.

На прошлой неделе на YouTube-канале Boomin состоялась онлайн-встреча директора по развитию ООО «КИСТОЧКИ Финанс» Татьяны Лелюх с инвесторами компании, в ходе которой представитель эмитента озвучила предварительное предложение о реструктуризации долга перед инвесторами, пояснила причины сложившейся ситуации, а также развернуто ответила на поступившие вопросы.