Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Об основных результатах операционной деятельности компании, итогах торгов на вторичном рынке по четырем биржевым выпускам облигаций и выплате купонов за прошедший месяц — в обзоре Boomin.

Ключевые события

21 июня ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» исполнило оферту по выпуску коммерческих облигаций серии КО-П05 на сумму 74,9 млн рублей. Цена выкупа составила 100% от номинала. Выплаты в рамках оферты были осуществлены своевременно и в полном объеме. С пятилетними коммерческими облигациями серии КО-П05 компания вышла на фондовый рынок в июне 2020 г. Ставка текущего купона составляет 16% годовых.

Итоги торгов

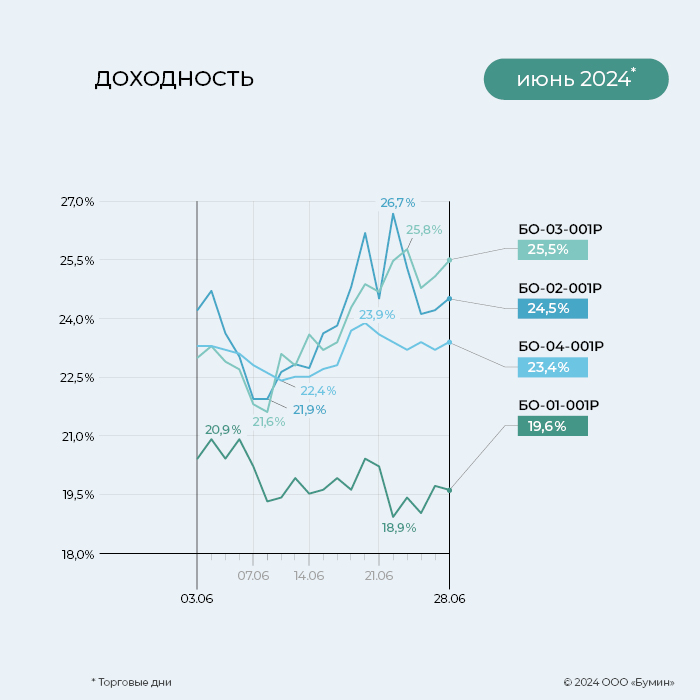

Выпуск серии БО-04-001P остается наиболее ликвидным среди всех облигаций ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС». Объем торгов за июнь составил 15,9 млн рублей, на 17% выше показателя предыдущего месяца. Облигации торгуются по цене стабильно выше номинала, лишь 20 июня опустились до минимальной отметки 99,9%, однако к концу месяца котировки восстановились до 101,5%. По итогу июня доходность составила 23,4% годовых.

По выпуску серии БО-02-001 стабильно сохраняется высокая ликвидность. Объем торгов за июнь составил 10,5 млн рублей. Доходность облигаций за месяц осталась практически неизменной, по итогу июня показатель составил 24,5% годовых. Цена облигаций с начала месяца подросла с 93,6 до 94,4% от номинала.

Показатель средней доходности за месяц у выпуска серии БО-03-001 вырос с 20,84 до 23,78% годовых. Объем торгов в июне составил 7,4 млн рублей (-27%). По окончании торгов 28 июня цена облигация составила 86,6% от номинала (на 2,81% ниже цены в начале месяца).

Котировки облигации выпуска серии БО-01-001 продолжают оставаться выше номинала. За месяц цена облигаций выросла со 100,7% до 101%. Среднемесячная доходность выпуска составила 19,85%, что на 1,3% выше майского показателя. Объем торгов за июнь составил 6,3 млн рублей.

Купонные выплаты

Купонные выплаты по выпуску серии БО-01-001P объемом 100 млн рублей начисляются из расчета 20% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 5 млн 249 тыс. рублей (19-й купон плюс амортизация 4%), по одной облигации — 12,49 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты выплат 13-35-го купонов будет погашено по 4% от номинала, еще 8% от номинала погашается в дату окончания 36-го купона.

Купонные выплаты по выпуску серии БО-02-001P объемом 150 млн рублей начисляются из расчета 16,5% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 2 млн 34 тыс. рублей (15-й купон), по одной облигации — 13,56 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 18-42-го купонов будет погашено по 4% от номинальной стоимости.

Купонные выплаты по выпуску серии БО-03-001P объемом 150 млн рублей начисляются из расчета 14,75% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 1 млн 818 тыс. рублей (11-й купон), по одной облигации — 12,12 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 24-48-го купонов будет погашено по 4% от номинальной стоимости.

Купонные выплаты по выпуску серии БО-04-001P объемом 150 млн рублей начислены из расчета 21,82% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 2 млн 689 тыс. 500 рублей (6-й купон), по одной облигации — 17,93 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 24-48-го купонов будет погашено по 4% от номинальной стоимости.

Таким образом, общая сумма выплат по четырем биржевым выпускам составила 11 млн 790 тыс. рублей.

В обращении находится пять выпусков биржевых облигаций ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» на общую сумму 672 млн рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Размещение четырехлетних биржевых облигаций факторинговая компания начнет 2 июля 2024 г.

ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» 2 июля начнет размещение четырехлетних облигаций серии БО-05-001P объемом 150 млн рублей. Ставка ежемесячного купона установлена в размере 23% годовых на весь период обращения. По выпуску предусмотрена амортизация: по 4% от номинала будет погашено в даты окончания 24-48-го купонов. Кроме того, эмитент сможет досрочно погасить бумаги в даты окончания 30-го, 36-го и 42-го купонов. Организатором размещения займа выступила ИК «Риком-Траст».

По словам управляющего партнера Global Factoring Network Алексея Примаченко, факторинговый портфель компании растет сейчас со стабильным и комфортным для инфраструктуры бизнеса темпом около 400 млн рублей в год. По итогам I квартала 2024 г. портфель достиг 1,48 млрд рублей (+56% к тому же периоду 2023 г.).

Портфель инструментов фондирования Global Factoring Network диверсифицирован и составляет 1,4 млрд рублей. В обращении находится четыре выпуска биржевых облигаций компании общим объемом 522 млн рублей, восемь выпусков коммерческих облигаций на 444 млн рублей. Остальная сумма приходится на инструменты ЦФА, краудлендинг и банковское кредитование.

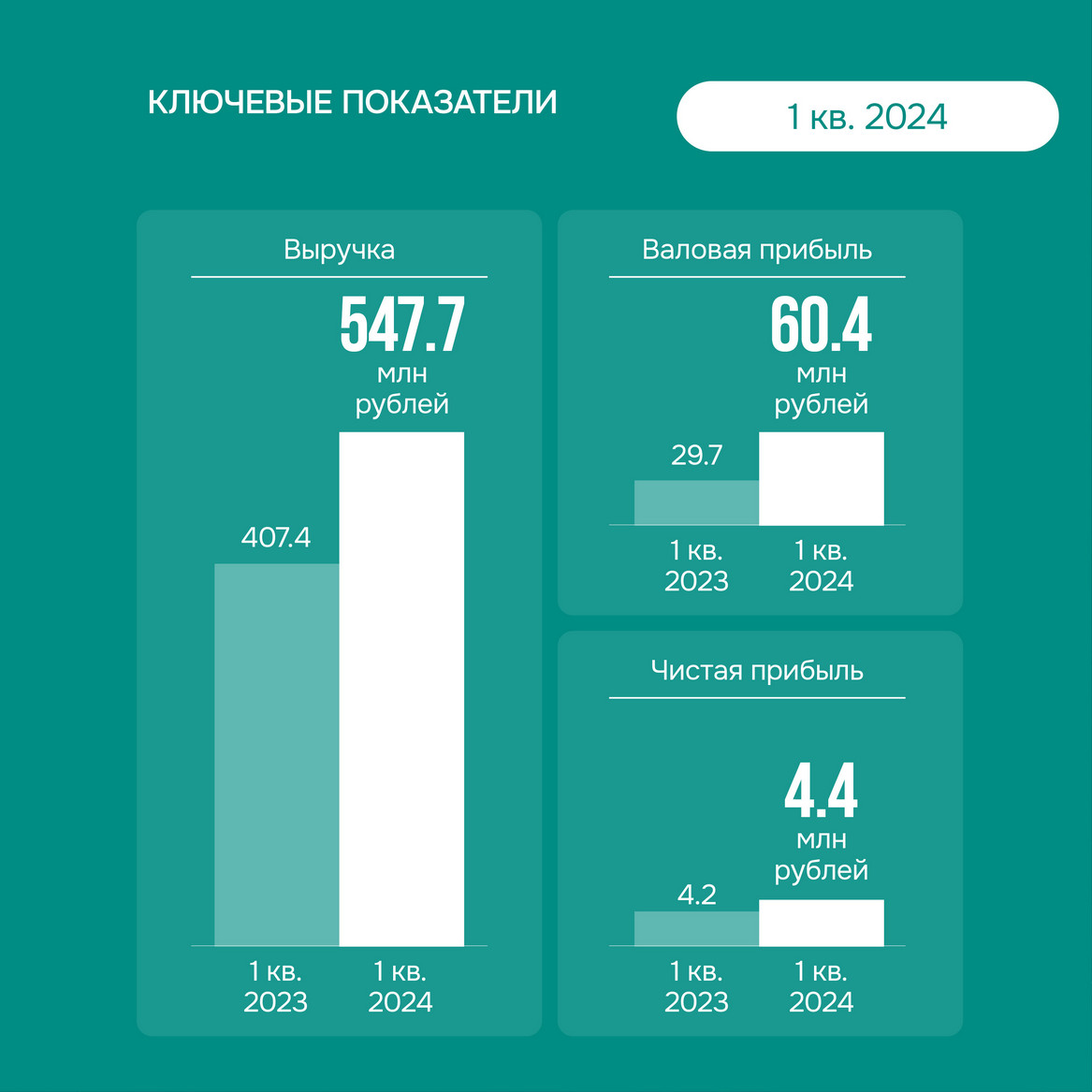

В период с января по март 2024 г. выручка «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» составила 547,7 млн рублей (+34% к аналогичному периоду прошлого года). Валовая прибыль достигла 60,4 млн рублей (+103%). Чистая прибыль увеличилась на 5%, до 4,4 млн рублей. Компания ожидает по итогам 2024 г. получить чистую прибыль в размере 35-40 млн рублей против 25 млн рублей годом ранее.

«Эксперт РА» в мае 2024 г. подтвердил кредитный рейтинг эмитента до ruВ+ со стабильным прогнозом.

Факторинговая компания подвела итоги работы за I квартал 2024 г.

По данным ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС», факторинговый портфель компании по итогам I квартала достиг 1,48 млрд рублей. Рост к уровню 1 января 2024 г. составил 8,8%, к аналогичному периоду прошлого года — 56%.

Global Factoring Network профинансировал клиентов на 657 млн рублей. Количество уступленных поставок достигло 5,3 тыс. единиц (за тот же период прошлого года — 4,38 тыс.). Активными клиентами GFN стали 88 компаний, в том числе пять новых.

В период с января по март 2024 г. выручка «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» составила 547,7 млн рублей (+34% к аналогичному периоду прошлого года). Валовая прибыль достигла 60,4 млн рублей (+103%). Чистая прибыль увеличилась на 5%, до 4,4 млн рублей.

В I квартале компания разместила выпуск ЦФА на 50 млн рублей. В качестве платформы был выбран «А-Токен» (оператор информационной системы Альфа-Банка). По словам управляющего партнера Global Factoring Network Алексея Примаченко, эмитент планирует в течение 2024 г. активно использовать ЦФА в качестве эффективного инструмента привлечения среднесрочного фондирования и готовит планы по новым выпускам.

По данным Ассоциации факторинговых компаний (АФК), портфель российского рынка факторинга на 1 апреля 2024 г. достиг 2,13 трлн рублей. По сравнению с 1 апреля 2023 г. портфель рынка вырос на 57%, по сравнению с 1 января 2024 г. — снизился на 5%. Объем выплаченного финансирования за I квартал 2024 г. составил 2,05 млрд рублей (+45% к аналогичному периоду прошлого года). Клиентская база рынка увеличилась на 24% по сравнению с аналогичным периодом 2023 г. и достигла 11,9 тыс. компаний.

«В I квартале 2024 г. рынок факторинга продолжил демонстрировать стартовавшую во втором полугодии 2023 г. повышенную динамику роста. Поддержку ему оказали отсутствие изменений ключевой ставки Банка России и инерция основных макроэкономических трендов. Базовые показатели I квартала 2024 г. сезонно снижались в пределах 5-15%, однако наблюдалась и контрциклическая динамика, например, в факторинговом финансировании МСБ, полученном доходе и портфеле экспортного факторинга», — отметили в АФК.

Об основных результатах операционной деятельности компании, итогах торгов на вторичном рынке по четырем биржевым выпускам облигаций и выплате купонов за прошедший месяц — в обзоре Boomin.

Ключевые события

ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» в апреле опубликовало бухгалтерскую отчетность за I квартал 2024 г. В период с января по март выручка компания составила 547,7 млн рублей. Рост к аналогичному периоду прошлого года — 34%. Валовая прибыль достигла 60,4 млн рублей (+103%). Чистая прибыль увеличилась на 5%, до 4,4 млн рублей.

По данным промежуточной отчетности, активы Global Factoring Network составили 1,56 млрд рублей против 1,43 млрд рублей на 31 декабря 2023 г. Внеоборотные активы достигли 23,2 млн рублей (+4%). Оборотные активы выросли до 1,53 млрд рублей (+7%). Капитал и резервы увеличились на 3,5%, до 130,1 млн рублей.

Долгосрочные обязательства компании за три месяца увеличились на 0,2%, до 975,3 млн рублей. Краткосрочные обязательства достигли 451,5 млн рублей (+35%).

Итоги торгов

В апреле наиболее ликвидными среди всех облигаций ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» остаются бумаги серии БО-04-001P, месячный объем торгов которыми составил 11,3 млн рублей. Цена облигаций весь месяц была выше номинала. 30 апреля торги бумагой были закрыты на отметке 102,7%. 2 апреля по выпуску была определена ставка 5-го купона (выплата 13 мая) — 21,71% годовых.

Стабильно высокие объемы торгов сохранялись и по выпуску серии БО-03-001, было проведено сделок на 10,1 млн рублей. Почти весь месяц цена выпуска колебалась в диапазоне 93,5–94% от номинала. Средняя доходность выпуска продолжает оставаться на уровне 20% годовых.

Средняя доходность выпуска серии БО-02-001 за месяц немного подросла, с 18,3 до 18,5% годовых. Месячный объем торгов за апрель составил 9,8 млн рублей, что на 430 тыс. рублей ниже результата предыдущего месяца. В апреле котировки облигаций в основном находились ниже номинала, но не опускались за уровень 98%. Цена закрытия торгов 30 апреля составила 99% от номинала.

В апреле облигации серии БО-01-001 торговались выше номинала, с минимальным значением за месяц — 101,2% и максимальным — 104,2%. 30 апреля торги были закрыты по цене 102% от номинала. Среднемесячная доходность выпуска составила 17,8%. Объем торгов за апрель составил 7,8 млн рублей.

Купонные выплаты

Купонные выплаты по выпуску серии БО-01-001P объемом 100 млн рублей начисляются из расчета 20% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 5 млн 381 тыс. рублей (17-й купон), по одной облигации — 13,81 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты выплат 13-35-го купонов будет погашено по 4% от номинала, еще 8% от номинала погашается в дату окончания 36-го купона.

Купонные выплаты по выпуску серии БО-02-001P объемом 150 млн рублей начисляются из расчета 16,5% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 2 млн 34 тыс. рублей (13-й купон), по одной облигации — 13,56 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 18-42-го купонов будет погашено по 4% от номинальной стоимости.

Купонные выплаты по выпуску серии БО-03-001Pобъемом 150 млн рублей начисляются из расчета 14,75% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 1 млн 818 тыс. рублей (9-й купон), по одной облигации — 12,12 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 24-48-го купонов будет погашено по 4% от номинальной стоимости.

Купонные выплаты по выпуску серии БО-04-001Pобъемом 150 млн рублей начислены из расчета 21,92% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 2 млн 703 тыс. рублей (4-й купон), по одной облигации — 18,02 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 24-48-го купонов будет погашено по 4% от номинальной стоимости.

Таким образом, общая сумма купонных выплат по трем биржевым выпускам составила 11 млн 936 тыс. рублей.

В обращении находится четыре выпуска биржевых облигаций ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» на общую сумму 530 млн рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Компания демонстрирует высокие темпы роста, набранные после 2020 г. В сегменте факторинга для МСП эмитент по итогам прошлого года показал результат вдвое лучше рынка.

Рост выше рынка

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» — факторинговая компания, которая предлагает электронный регрессный факторинг в основном региональным торговым компаниям из сегмента МСП преимущественно на территории Центрального, Уральского, Приволжского и Дальневосточного федеральных округов. Структура портфеля: 58% оптовая торговля, 34% — производственные компании и 8% — сфера услуг.

В 2023 г. Global Factoring Network показал лучший рост за весь период доступности отчетности, то есть с 2017 г. В большей степени это связано с расширением клиентской базы и ростом числа профинансированных поставок на 29%. Рынок также растет быстрыми темпами — плюс 57% в суммарном портфеле за 2023 г. Факторингом пользуется всё большее количество компаний. В 2023 г. активных клиентов было ~15 тыс. (+20% год к году).

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» в своем сегменте факторинга для МСП показал результат лучше рынка. Факторинговый портфель МСП в 2023 г. вырос на 28%, рост GFN — 50,4%.

Доля компании в суммарном факторинговом портфеле РФ стабильна, на уровне 0,1%.

Качество портфеля компании остается на высоком уровне. Доля просроченной задолженности свыше 90 дней — ниже 2% портфеля, что является хорошим показателем для факторинговой отрасли.

Источники фондирования

Ключевым источником для финансирования факторингового портфеля остается заемный капитал. На 31 декабря 2023 г. доля финансового долга в пассивах была 90,2%, без существенных изменений.

Позитивный фактор — рост доли собственного капитала. С 2019 г. доля выросла с 4,3% до 8,8% за счет докапитализации бизнеса средствами акционера в 2020-м и 2021 гг. и накопленной чистой прибыли.

Финансовый долг на 31 декабря 2023 г. составил 1,29 млрд рублей (+44% год к году / пропорционально факторинговому портфелю). Положительный фактор — диверсификация долгового портфеля. На 31 декабря 2023 г. 34% (444 млн рублей) в структуре долга занимали коммерческие облигации, 38% (494 млн) — биржевые облигации, 12% (150 млн) — ЦФА и 16% (203 млн) — прочие. Ближайшие погашения ожидаются в ноябре — два выпуска ЦФА суммарным объемом 150 млн рублей. Мы ожидаем эмиссию новых выпусков для рефинансирования.

Компания продолжает системно увеличивать рентабельность бизнеса, что является частью долгосрочной стратегии в сегменте МСП. С 2019 г. рентабельность выросла более чем в два раза.

В 2022-23 гг. незначительно снизились показатели покрытия процентных платежей, которые находятся сейчас в пределах нормы, но на пограничном уровне, что является типичной картиной для факторинговой отрасли. Из-за растущего портфеля компания периодически размещает новые выпуски, но уже по высоким рыночным ставкам. В конце 2022-го и в начале 2024 гг. ставки по выпускам были 20%+ годовых. Но частично долговой портфель балансируется коммерческими облигациями объемом 466 млн рублей с фиксированными ставками менее 15% до 2025-2026 гг. и выпуском биржевых облигаций объемом 150 млн рублей с фиксированной ставкой 14,75% до 2027 г. Мы полагаем, что у компании есть достаточный запас прочности пережить период жесткой монетарной политики ЦБ как минимум за счет возможности переложить возросшую стоимость фондирования на клиентов. Ожидается, что высокая ставка ЦБ продержится до конца первого полугодия 2024 г.

Вывод

В 2023 г. «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» продолжает демонстрировать хорошие темпы роста, набранные после 2020 г. Портфель растет на уровне рынка, однако если взять конкретно сегмент факторинга для МСП, то компания в два раза превосходит темпы роста сегмента.

Доля компании в совокупном портфеле РФ сохраняется на уровне 0,1%. В целом же рынок имеет довольно высокую концентрацию крупных игроков (на топ-3 приходится 58% всего портфеля в РФ на 31 декабря 2023 г.).

Кредитный портфель стал более диверсифицированным. Сравнимые доли составляют биржевые и коммерческие облигации, 38% и 34% соответственно. В 2023 г. компания разместила два выпуска ЦФА, которые на 31 декабря 2023 г. составляют еще 12% портфеля. Покрытие процентных платежей составило 1,31х. В 2022-2023 гг. из-за длинного цикла высоких процентных ставок показатель снизился по сравнению с 2021 г.

Одним из ключевых рисков видим потенциальный рост резервов и списаний задолженности из-за ухудшения финансового состояния клиентов Global Factoring Network на фоне жесткой монетарной политики Банка России. Вероятность риска скорее умеренная, поскольку портфель компании диверсифицирован (на топ-5 клиентов приходится не более 35% уступленной дебиторской задолженности).

Факторинговая компания подвела основные итоги работы за 2023 г.

Портфель ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» на 1 января 2024 г. составил 1,36 млрд рублей. Это на 50,3% больше, чем годом ранее. Число переданных поставок в период с января по декабрь превысило 19,5 тыс. единиц. По итогам года средняя сумма профинансированной сделки составила 112 тыс. рублей. Активными клиентами факторинговой компании стали 86 компаний (включая 14 новых), активными дебиторами — 342. Global Factoring Network суммарно выплатил своим клиентам 2,19 млрд рублей.

Как рассказал Boomin управляющий партнер Global Factoring Network Алексей Примаченко, по итогам 2023 г. выручка компании выросла на 24% и достигла 1,84 млрд рублей. Валовая прибыль составила 172,3 млн рублей (+41,5%), чистая прибыль — 25,9 млн рублей (+58%).

В 2023 г. GFN расширил привычную линейку инструментов фондирования. Наряду с биржевыми и коммерческими облигациями и банковскими кредитами компания стала эмитентом рынка Цифровых финансовых активов (ЦФА).

«На сегодня мы разместили четыре выпуска ЦФА суммарным объемом 208 млн рублей — три на платформе «Атомайз» и один на «А-Токен». Работаем над пятым, — говорит Алексей Примаченко. — С биржевыми облигациями, согласно нашей стратегии, планируем продолжать выходить раз в три-четыре месяца. В качестве источника привлечения дополнительного капитала также рассматриваем фандрайзинг и краудинвестинг».

По данным Ассоциации факторинговых компаний (АФК), 2023 г. оказался очень удачным для факторинговой отрасли. Портфель российского рынка на 1 января 2024 г. составил 2,26 трлн, что на 57% больше, чем годом ранее. Объем выплаченного финансирования достиг 7,73 трлн рублей (+33%). Клиентская база рынка увеличилась на 20%. В течение 2023 г. факторинг использовали 15 тыс. компаний-клиентов. На 1 января 2024 г. факторы аккумулировали задолженность 12,5 тыс. дебиторов, в том числе 3,65 тыс. Число дебиторов год к году выросло на 5%.

«В 2023 г. рынок факторинга восстановил традиционную динамику роста от квартала к кварталу, а благодаря устойчивому спросу на оборотный капитал и повышению его стоимости вслед за ключевой ставкой Банка России в IV квартале год завершился новыми рекордами по основным показателям», — отметили в АФК.

В ассоциации ожидают, что в текущем году рынок факторинга вернется на траекторию устойчивого роста, наблюдавшуюся в 2016-2020 гг. — около 40% в год. По прогнозам АФК, в 2024 г. портфель российского рынка достигнет 2,8–2,9 трлн рублей.

11 декабря началось размещение четырехлетнего выпуска облигаций ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» серии БО-04-001P объемом 150 млн рублей. Объем выкупа бумаг за декабрь составил почти 106 млн рублей (70,6% от общего объема выпуска). Ставка ежемесячного купона по выпуску рассчитывается по формуле: срочная версия процентной ставки RUONIA на месяц плюс премия 6% годовых. Предусмотрена амортизация.

По итогам декабря совокупная денежная выручка компании достигла рекордных 190,8 млн рублей. Это лучший показатель за всю историю работы, начиная с 2015 г. Для сравнения, в ноябре этот показатель составил 142,5 млн рублей. Как пояснил управляющий партнер Global Factoring Network Алексей Примаченко, рост выручки компании связан как с увеличением портфеля в III-IV кварталах 2023 г., так и с фактором сезонности платежей.

Еще одним важным декабрьским событием для компании стал запуск активной работы по восьми новым клиентам в рамках проекта по синдицированному факторингу, который с лета 2023 г. организация развивает в партнерстве с цифровым банком «Точка». Совокупный стартовый лимит по этим клиентам — 87,2 млн рублей. «Такая высокая скорость запуска — результат слаженной эффективной работы двух команд — Global Factoring Network и банка «Точка» — в рамках проекта, уровень интеграции и автоматизации по которому с каждым месяцем только улучшается», — отметил Алексей Примаченко.

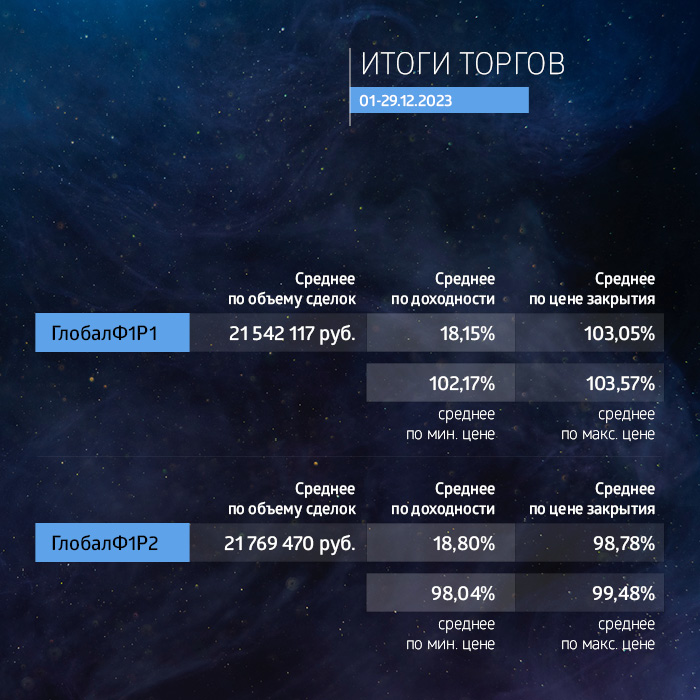

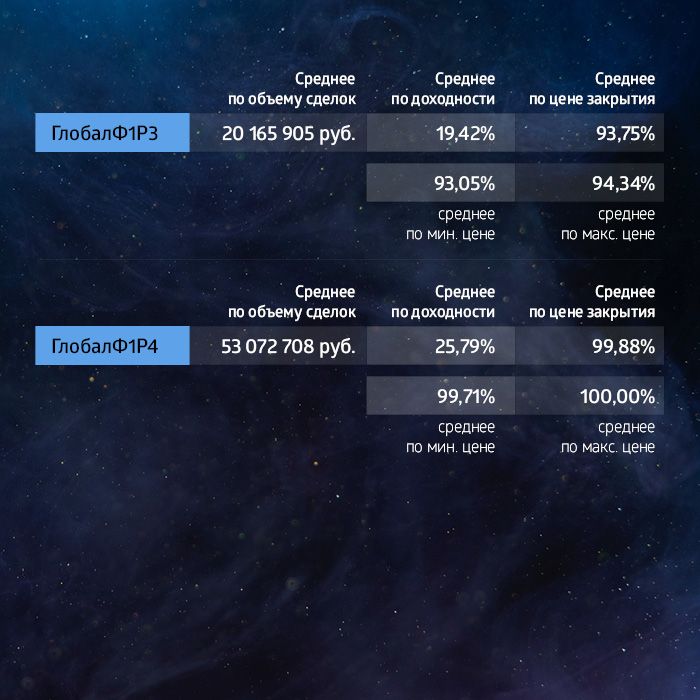

Итоги торгов

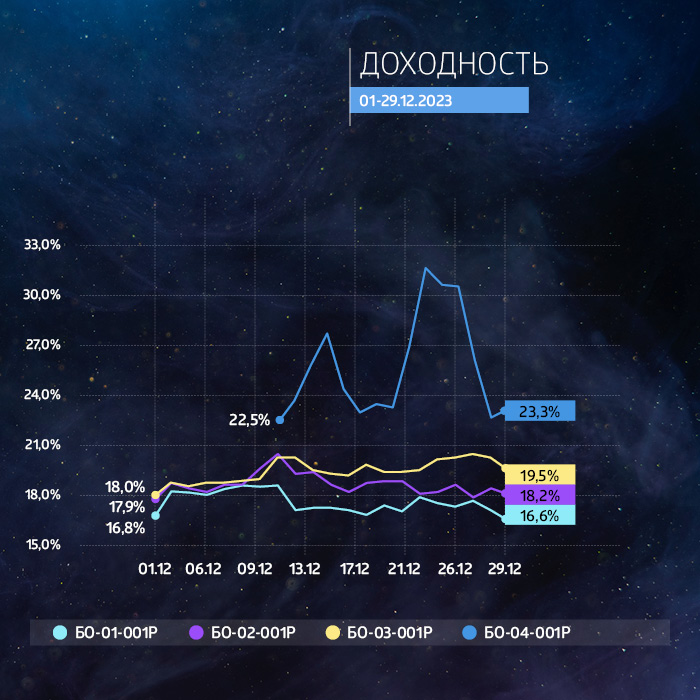

На вторичном рынке среднедневная ликвидность по свежему выпуску (БО-04-001P) компании «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» за декабрь составила 3,5 млн рублей. Максимальный объем торгов — 9,2 млн рублей — был зафиксирован 18 декабря. Средняя доходность за месяц составила 25,8% годовых. Это максимальное значение среди всех выпусков эмитента.

Месячный объем торгов по выпуску серии БО-01-001 составил 21,5 млн рублей, что на 63% больше, чем в ноябре. В течение месяца котировки бумаг опускали до 101,2% от номинала, однако по итогам декабря цена вернулась к 104,2%. Средняя доходность выпуска за месяц составила 18,15%.

26 декабря по выпуску началась равномерная четырехпроцентная амортизация тела долга, которая продлится вплоть до погашения 35-го купона (16 октября 2025 г).

За декабрь средняя доходность выпуска серии БО-02-001 выросла с 17,2% до 18,8% годовых. Месячный объем торгов достиг отметки 21,8 млн рублей, что на 3,7 млн больше показателя ноября. По итогам торгов 29 декабря цена выпуска составила 99,8% от номинала.

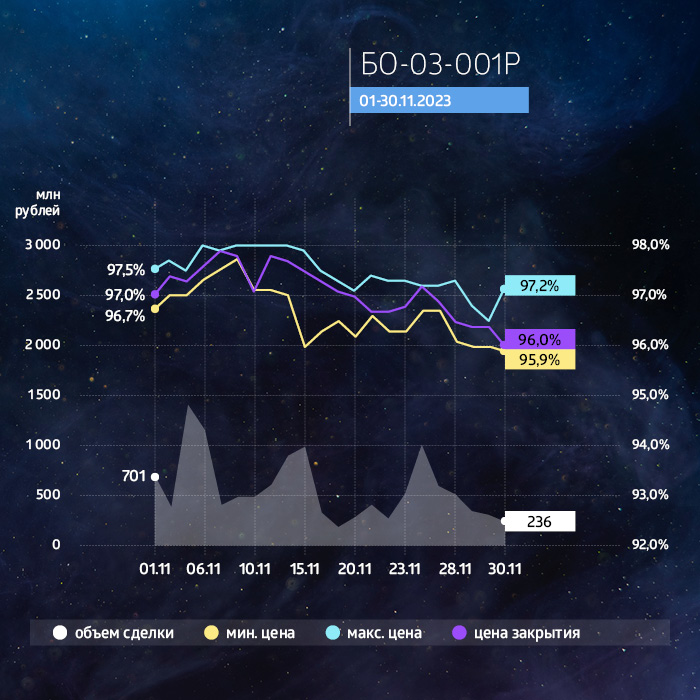

Показатель средней доходности четырехлетних облигаций серии БО-03-001 в декабре вырос с 17,4% до 19,4% годовых. Объем торгов за месяц увеличился на 62%, с 12,5 до 20,2 млн рублей. Средняя цена закрытия торгов за месяц составила 93,8% от номинала.

Купонные выплаты

Купонные выплаты по выпуску серии БО-01-001P объемом 100 млн рублей начисляются из расчета 20% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 5 млн 644 тыс. рублей (13-й купон), по одной облигации — 16,44 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты выплат 13-35-го купонов будет погашено по 4% от номинала, еще 8% от номинала погашается в дату окончания 36-го купона.

Купонные выплаты по выпуску серии БО-02-001P объемом 150 млн рублей начисляются из расчета 16,5% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 2 млн 34 тыс. рублей (9-й купон), по одной облигации — 13,56 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 18-42-го купонов будет погашено по 4% от номинальной стоимости.

Купонные выплаты по выпуску серии БО-03-001P объемом 150 млн рублей начисляются из расчета 14,75% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 1 млн 818 тыс. рублей (5-й купон), по одной облигации — 12,12 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты выплат 24-48-го купонов будет погашено по 4% от номинала.

Таким образом, общая сумма купонных выплат по трем биржевым выпускам составила 9 млн 496 тыс. рублей.

В обращении находится четыре выпуска биржевых облигаций ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» на общую сумму 518,3 млн рублей. Выпуск серии 001P-04 находится в процессе размещения.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

В преддверии нового, 2024-го, года Boomin опросил эмитентов из разных отраслей экономики, каким для их бизнеса оказался уходящий год, с какими вызовами они столкнулись и как на них отвечали, как оценивают свою работу на фондовом рынке, ну и, конечно, чего ждут от наступающего года.

— 2023 г. оказался очень хорошим для факторинговой отрасли. Турбулентность в экономике, резкое изменение финансовых и логистических цепочек, перестройка экономических связей, развитие импортозамещения и параллельного импорта — всё это способствовало росту бизнеса факторинговых компаний. В период с января по сентябрь 2023 г. факторинг использовали 13 338 компаний — это почти на четверть больше, чем за тот же период прошлого года. И большинство из этих клиентов — это как раз малый и средний бизнес, на котором специализируется наша компания.

А что это за бизнес, которому нужен факторинг? Наш клиент — это быстрорастущая компания, которая расширяет свое присутствие на рынке, выходит в новые регионы, увеличивает количество товарных позиций. Она уверена в завтрашнем дне. С нашим факторинговым плечом такие компании успешно занимают места ушедших с российского рынка западных игроков.

В уходящем году у нас было довольно много значимых достижений. Назову только некоторые. Первое ключевое достижение — стратегическое партнерство с цифровым банком «Точка» по синдицированному факторингу. Это сотрудничество позволило нам быстро и «бесшовно» привлекать новых профильных клиентов. Соотношение риска и доходности по таким клиентам для нас максимально комфортно. Например, только за первые две недели декабря при участии «Точки» мы заключили договоры с пятью новыми клиентами с общим лимитом 60 млн рублей. Если мы просто сохраним этот темп в 2024 г., то удвоим наш клиентский портфель.

Второе достижение — мы научились работать с поставщиками маркетплейсов, в основном это «Яндекс Маркет», Ozon, Wildberries. Мы сформировали для них спецпредложение. Обогатили нашу риск-методику статистическими данными, которые генерируют сами маркетплейсы или агрегаторы статистики по маркетплейсам. Теперь мы хорошо знаем, как работать в данном сегменте, будем развивать и совершенствовать это направление и в 2024 г.

По итогам 2023 г. мы получим рекордную денежную выручку, а валовая и чистая прибыль на 30-40% превысят значения прошлого года. Факторинговый портфель компании достигнет 1,3–1,35 млрд рублей против 902 млн по итогам 2022 г.

В следующем году мы ожидаем существенного роста маржинальности и рентабельности факторингового бизнеса. Это всегда происходит в нашей отрасли после увеличения ключевой ставки Банка России. Как и в текущем году, в 2024-м мы планируем привлекать фондирование на рынке публичного долга, а также выходить с цифровыми финансовыми активами. В уходящем году мы выпустили ЦФА на платформе «Атомайз», в следующем будем тестировать и другие площадки, например, «А-Токен», который развивает «Альфа-Банк». На этой платформе мы прошли все необходимые процедуры комплаенса и технического онбординга, в адрес нашей компании установлен лимит финансирования в размере 100 млн рублей, которым мы планируем воспользоваться в первом полугодии 2024 г.

С биржевыми облигациями, согласно нашей стратегии, планируем продолжать выходить раз в три-четыре месяца. Объем каждого займа — 100-150 млн рублей, что сопоставимо с нашим месячным оборотом. Такая стратегия привлечения фондирования позволяет, во-первых, быстро и эффективно увеличивать факторинговый портфель, во-вторых, выходить на биржу с оптимальным предложением для инвесторов и, в-третьих, создает комфортный график для будущего погашения бумаг.

В среднесрочной перспективе пред нами также стоит задача повысить капитализацию компании для повышения скорости и эффективности ее дальнейшего развития, в том числе в части автоматизации, IT-решений, продуктовой линейки и внедрения искусственного интеллекта. Мы внимательно изучаем и рассматриваем в перспективе два возможных варианта привлечения дополнительного капитала. Во-первых, это фандрайзинг. Речь идет о привлечении ресурсов небольших и средних инвестфондов, которые раньше специализировались в основном на западных инвестициях. Как раз сейчас многие из них проактивно смотрят в сторону компаний финтехсектора в РФ, к которому принадлежим и мы. Второй возможный вариант — краудинвестинг. В России увеличивается число инвестиционных платформ, специализирующихся на привлечении денег в капитал от широкого круга инвесторов, при этом речь идет обычно об участии в диапазоне 10-15% долей компании.

Линар Халитов, генеральный директор девелоперской компании «Джи-групп»

Для нашей компании уходящий год был хорошим. В конце третьего — начале четвертого кварталов мы ставили всё новые и новые рекорды продаж. Высокий спрос подстегнуло ожидание, что прекрасный мир господдержки ипотеки или закончится, или условия изменятся в сторону ужесточения. Что, кстати, уже происходит: растут ставки, увеличилась сумма первоначального взноса. Кроме того, в 2023 г. мы вышли в новые регионы, что положительно сказалось на рейтинге компании — мы получили оценку А-. Плюс за счет диверсификации портфеля смогли увеличить доходы и снизить риски.

Говоря об отраслевых рисках, я бы выделил три основных фактора, которые негативно влияли на рынок в 2023 г. Первый фактор — рост ключевой ставки и, как следствие, рост стоимости рыночной ипотеки. Второй фактор — влияние растущего «ключа» на программу субсидированной ипотеки и стоимость первичной недвижимости. Тут прямая и очевидная взаимосвязь: растет ставка, растут затраты бюджета на субсидирование и увеличивается вероятность того, что поддержка будет сокращена или отменена. Третий фактор — удорожание стоимости кредитов на приобретение новых земельных участков, что заставляет девелоперов быть более осторожными при реализации новых проектов.

Нельзя не упомянуть и существенное подорожание рабочей силы. Часть занятых в строительстве рабочих по тем или иным причинам вернулись домой. Часть — перешли в другие, на данный момент более высокооплачиваемые отрасли. В общем, на рынке существует очевидный дефицит рабочих рук.

В 2024 г. мы продолжим наращивать наше присутствие в регионах. Например, в Екатеринбурге запустили новый проект вдобавок к тем, с которыми мы пришли в столицу Урала. В Перми, кроме строящегося ЖК, мы планируем строительство еще на нескольких площадках. Реализация проекта в Сестрорецком районе Санкт-Петербурга рассчитана на 11-13 лет, плюс мы ищем новые площадки под строительство. И не только в Питере, но и в других городах, в том числе в Новосибирске.

При этом с большим оптимизмом в наступающий год мы, увы, не смотрим. По нашим оценкам, потенциал роста цен на недвижимость будет сокращаться. Будет давление и со стороны себестоимости строительства, и со стороны снижения или даже возможной отмены субсидирования ипотечных программ. Тем более что они по плану и так должны завершиться во второй половине 2024 г. В перспективе эти затраты лягут на девелоперов.

Планов выхода на биржу с новыми облигационными выпусками в 2024 г. у нас нет. Будем смотреть по ситуации: какая будет ставка, каким будет рынок. В июле 2023 г. мы сделали четвертый по счету облигационный заём сразу после того, как нам обновили кредитный рейтинг. Момент был неплохой, выпуск получился рыночным и, как показало время, с вполне приемлемыми ставками. Плюс полностью погасили наш дебютный выпуск. В следующем году мы должны погасить наш второй и третий облигационные выпуски. Также закрываем три выпуска ЦФА: один привязанный к стоимости квадратного метра жилья, два — в виде цифровых облигаций.

— Для «Лайм-Займа» 2023 г. стал юбилейным: мы преодолели 10-летний рубеж, и это само по себе немалое достижение. В уходящем году мы установили рекорды и в объемах выдач, и в размерах прибыли. Так, по итогам девяти месяцев чистая прибыль компании втрое превысила показатель за аналогичный период 2022 г. Еще одним значимым событием для нас стало повышение рейтинга кредитоспособности от «Эксперта РА» до уровня ruBB.

В 2023 г. существенное влияние на бизнес оказали регуляторные изменения: обновление формата кредитных историй, новый базовый стандарт работы МФО, внедрение макропруденциальных лимитов с постоянным ужесточением условий работы с закредитованными россиянами, изменение рекомендаций по расчету ПДН, изменение предельной годовой ставки и допустимого объема начислений на тело долга. В ответ на новые условия поменялись скоринг-модели, перестроилась unit-экономика микрофинансовых компаний.

Несмотря на понижение предельной ставки до 0,8%, компания продолжает дорабатывать модели офферинга и составлять предложения и с меньшей ставкой, чтобы привлекать новых клиентов. В 2023 г. мы, в частности, снизили пороговый возраст для выдачи займов до 19 лет. Для нас как онлайн-сервиса более молодая и финансово активная категория заемщиков доступнее, чем для офлайн-МФО.

Несмотря на серьезные регуляторные изменения, сектор микрофинансирования продолжает расти. По данным СРО «МиР», по итогам трех кварталов 2023 г. выдачи микрозаймов выросли в среднем на 18%. Для «Лайм-Займа» рост выдач составил 54%. Рост произошел за счет комплексного влияния самых разных факторов: компании корректируют свои бизнес-модели и unit-экономику, дорабатывают системы скоринга, больше работают с повторными клиентами, диверсифицируют продуктовые линейки.

Задачи на 2024 г. определены нашей стратегией и заключаются в дальнейшем развитии и диверсификации бизнеса как за счет масштабирования бизнес-направлений, запущенных либо приобретенных в 2023 г. (долгосрочные потребительские микрозаймы, займы под залог авто), так и за счет возможных новых продуктовых направлений. Основным вызовом на 2024 г. по-прежнему остается изменение регуляторной среды, требующее дальнейшей донастройки наших бизнес-процессов.

Облигационные выпуски для МФК «Лайм-Займ» — один из наиболее привлекательных инструментов привлечения внешнего фондирования. В 2023 г. мы успешно разместили третий и четвертый займы общим объемом 1,3 млрд рублей. Что касается выхода на рынок публичного долга в 2024 г. с новыми эмиссиями, то решения, конечно же, будем принимать в зависимости от рыночной ситуации.

Антон Храпыкин, директор по связям с инвесторами IDF Eurasia

По предварительным данным за 2023 г., и Moneyman, и ID Collect подтвердили лидерские позиции на рынке: ожидаем, что Moneyman сохранит первое место по размеру активного портфеля, а ID Collect — займет около четверти рынка цессии по покупкам против 16% годом ранее. Также рассчитываем, что Moneyman нарастит объемы выдач за год на 16,5%, до 45 млрд рублей. ID Collect по итогам девяти месяцев 2023 г. увеличил портфель задолженности под управлением на 36%, до 118 млрд рублей. По итогам года эта цифра будет еще выше.

Произошедшее ужесточение регулирования в сфере МФО изменило динамику рынка, ограничив размер возможной прибыли для всех участников. В этих условиях увереннее всего себя чувствуют крупные компании, выигрывающие не от роста закредитованности населения, а от перераспределения качественных клиентских сегментов в свою пользу.

Вслед за ограничением максимальной ставки меняется и структура выдач — растет доля среднесрочных займов (IL). В то время как размер и полная стоимость кредита по ним сопоставимы с краткосрочными займами (PDL), ежемесячный платеж заемщиков снижается. В свою очередь, у МФО увеличивается объем процентных доходов. Наконец, в условиях роста ключевой ставки компании стали уменьшать долю займов физлиц в структуре финансирования в пользу более долгосрочных источников. Это привело к росту активности МФО на публичном рынке: в сравнении с прошлым годом более чем в два раза выросло и количество выпусков облигаций, и их объем.

На рынке управления просроченной задолженностью заметно восстановление активности игроков после 2022 г., когда многие крупные участники приостановили покупки. В этом году на смену прошлогодним опасениям пришла уверенность в позитивных перспективах рынка цессии. Кроме того, увеличился размер сумм, направляемых должниками на погашение просроченных банковских долгов — по данным НАПКА, этот показатель стабильно растет с января в среднем на 2% ежемесячно. Такой рост говорит об адаптации заемщиков в новых условиях, в связи с чем должники стараются выделять больше средств на погашение старых долгов в максимально короткие сроки.

В 2023 г. ID Collect вышел на рынок публичного долга сразу с четырьмя выпусками на общую сумму 4,8 млрд рублей, что позволило войти в топ-5 эмитентов ВДО по объему размещения по итогам года. При этом два из четырех выпусков были размещены за два дня каждый — хороший результат с учетом консервативных купонных ставок на уровне 16–16,5%. Несмотря на рост привлеченного компанией финансирования, показатель долговой нагрузки Debt/EBITDA с начала года по состоянию в конце III квартала снизился на треть, с 2,7 до 1,8, за счет роста доходов.

Ожидаем, что в 2024 г. Moneyman и ID Collect укрепят свои позиции на рынке. Планируем, что Moneyman сможет на треть увеличить свою долю рынка по количеству активных клиентов. В 2022 г. в структуре группы появился универсальный банк «Свой Банк», в следующем году мы рассчитываем на синергетический эффект для кредитного бизнеса группы от выстраивания взаимодействия между Moneyman и банком.

Цель ID Collect на 2024 г. — значительно увеличить объем сборов. Кроме того, планируем дальнейшее масштабирование региональной сети. В этом году мы увеличили количество отделений с 17-ти до 36-ти, и получили хороший результат — сборы в регионах, где представлены офисы компании, выросли в два раза. В следующем году планируем открыть еще более 20-ти отделений. Также планируем развитие новых направлений, включая покупку дебиторской задолженности и объектов недвижимости в банкротных процедурах.

В первой половине 2024 г. года планируем выйти с новым выпуском ID Collect. В течение года нам предстоит погасить выпуски облигаций общим объемом 2,9 млрд рублей, в том числе 2,5 млрд рублей — Moneyman и 400 млн рублей — ID Collect. Планируем принимать решение по замещению бумаг ближе к срокам погашения, в зависимости от ситуации на рынке.

Виктор Бочков, генеральный директор компании «ДиректЛизинг»

Главное достижение 2023 г. — заметный рост нового бизнеса и удвоение размера лизингового портфеля компании. Это стало возможно благодаря стратегической диверсификации и расширению нашего предложения, что позволило привлекать новых клиентов и укреплять отношения с существующими.

Главным вызовом для нас стало повышение ключевой ставки. Развитие компании в условиях экономической турбулентности потребовало гибкости в управлении финансами и принятия сложных решений, включая перераспределение некоторых издержек на наших клиентов. Вместе с тем мы активно искали способы оптимизации затрат и повышения эффективности наших операций.

В целом, 2023 г. оказался успешным для лизинговой отрасли и характеризовался значительным ростом рынка по сравнению с предыдущим годом. Эффективная адаптация к новым рыночным условиям и успешная замена европейского имущества позволили нам расширить портфель и предложения, укрепив наши позиции на рынке.

Несмотря на повышение ставок, работа компании на облигационном рынке в уходящем году была продуктивной. Мы сократили заимствования, чтобы оптимизировать нашу финансовую структуру, но при этом оставались активными участниками рынка, используя его возможности для поддержки нашего роста.

На 2024 г. мы ставим амбициозные цели по росту нового бизнеса, нацелены на расширение наших услуг и укрепление рыночных позиций. Основным риском остается высокая ключевая ставка, сейчас мы разрабатываем стратегию для эффективного управления им.

В следующем году мы планируем серию облигационных выпусков, что поможет нам расширить финансовые возможности и поддержать рост.

Суммарный объем торгов на вторичном рынке по трем биржевым выпускам эмитента составил 43,8 млн рублей. Инвесторы получили перечисленный компанией доход в размере 5,5 млн рублей.

Портфель «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» на 1 октября 2023 г. составил 1,21 млрд рублей. По сравнению с 1 июля показатель вырос на 11%, что сопоставимо с динамикой российского рынка факторинга (портфель рынка за три месяца вырос на те же 11% до 1,79 трлн рублей). Как отмечает управляющий партнер Global Factoring Network Алексей Примаченко, спрос на факторинговые продукты продолжает активно расти, в том числе в ключевом для бизнеса эмитента сегменте МСП.

Портфель эмитента по сделкам с субъектами МСП по итогам трех кварталов 2023 г. составил 143 млрд рублей, это на 45% больше показателя аналогичного периода прошлого года. Субъекты МСП получили 567 млрд рублей факторингового финансирования — на 65% больше, чем за тот же период 2022 г.

Из опубликованной промежуточной отчетности компании за девять месяцев 2023 г. выручка эмитента составила 1,2 млрд рублей (+12%). Показатель операционной прибыли достиг 78,5 млн рублей (+37%). Чистая прибыль составила 11,7 млн рублей (+46%).

Показатели рентабельности компании по итогам девяти месяцев улучшились. Валовая рентабельность составила 8,5% против 7% за тот же период 2022 г. Операционная рентабельность достигла 6,5% против 5,3%.

Финансовый долг «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» за девять месяцев вырос на 31,6%, до 1,2 млрд рублей. Скорректированный коэффициент чистый долг/EBITDA улучшился — 11,1х против 11,3х. Коэффициент покрытия процентов составил 1,3х (по итогам девяти месяцев 2022 г. показатель ICR — 1,36х). Коэффициент текущей ликвидности — 4,33х.

По итогам ноября месячный объем торгов по выпуску серии БО-01-001 составил 13,2 млн рублей, а цена бумаг опустилась до 104,8% от номинала (1 ноября — 105,7%). По итогу торгов 30 ноября, показатель доходности составил 15,7% годовых. 26 декабря после выплаты 13-го купона по ставке 20% годовых состоится первое амортизационное погашение 4% от тела долга. В последующем равномерная ежемесячная амортизация продлится до конца обращения выпуска.

Весь ноябрь котировки выпуска серии БО-02-001 оставались выше номинала, месяц был закрыт на отметке 100,3% от номинала. Месячный объем торгов составил 18 млн рублей, а максимальная дневная ликвидность проявилась 28 ноября — 2,9 млн рублей. Показатель средней доходности (17,2%) остается второй месяц подряд выше отметки 17% годовых.

Показатель средней доходности четырехлетних облигаций серии БО-03-001 в ноябре вырос до 17,4% годовых. Объем торгов за месяц составил 12,5 млн рублей (-29% к предыдущему периоду). Среднее значение цены за месяц составило 97,1%.

Купонные выплаты

Купонные выплаты по выпуску серии БО-01-001P объемом 100 млн рублей начисляются из расчета 20% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составляет 1 млн 644 тыс. рублей (12-й купон), по одной облигации — 16,44 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты выплат 13-35-го купонов будет погашено по 4% от номинала, еще 8% от номинала погашается в дату окончания 36-го купона.

Купонные выплаты по выпуску серии БО-02-001P объемом 150 млн рублей начисляются из расчета 16,5% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составляет 2 млн 34 тыс. рублей (8-й купон), по одной облигации — 13,56 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 18-42-го купонов будет погашено по 4% от номинальной стоимости.

Купонные выплаты по выпуску серии БО-03-001P объемом 150 млн рублей начисляются из расчета 14,75% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составляет 1 млн 818 тыс. рублей (4-й купон), по одной облигации — 12,12 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты выплат 24-48-го купонов будет погашено по 4% от номинала.

Таким образом, общая сумма купонных выплат по трем биржевым выпускам составила 5 млн 496 тыс. рублей.

В обращении находится три выпуска биржевых облигаций «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» на общую сумму 400 млн рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Четырехлетние облигации на 150 млн рублей эмитент планирует разместить в начале следующей недели.

Компания «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» 11 декабря планирует начать размещение четырехлетних облигаций (1 440 дней) серии БО-04-001P объемом 150 млн рублей. Ориентир ставки ежемесячного купона — RUONIA + 500-600 б.п. Номинальная стоимость одной бумаги составит 1000 рублей. Привлеченные средства инвесторов компания планирует направить на финансирование факторинговой деятельности.

Облигации серии БО-04-001P эмитент зарегистрировал на Московской бирже 4 декабря. Выпуску присвоен регистрационный номер 4B02-04-00381-R-001P. Бумаги включены в Третий уровень котировального списка и Сектор ПИР. Организатором размещения облигационного займа выступает ИК «Риком-Траст».

Сегодня, 6 декабря, в 18:00 по московскому времени на телеграм-канале ИК «Риком-Траст» пройдет прямой эфир с управляющим партнером Global Factoring Network Алексеем Примаченко. Спикерами мероприятия также выступят директор Департамента корпоративных финансов ИК «Риком-Траст» Николай Леоненков, начальник аналитического отдела ИК «Риком-Траст» Олег Абелев и руководитель Управления аналитических исследований ИК «ИВА Партнерс» Дмитрий Александров. Участники обсудят результаты деятельности компании в 2023 г. и параметры нового выпуска.

Сейчас в обращении находится три выпуска биржевых облигаций «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» общим объемом 400 млн рублей и восемь выпусков коммерческих облигаций на 556 млн рублей. В мае текущего года эмитент улучшил кредитный рейтинг до ruВ+ со стабильным прогнозом от «Эксперта РА».

В 2023 г. Global Factoring Network показал лучший рост за весь период доступности отчетности, то есть с 2017 г. В большей степени это связано с расширением клиентской базы и ростом числа профинансированных поставок на 29%. Рынок также растет быстрыми темпами — плюс 57% в суммарном портфеле за 2023 г. Факторингом пользуется всё большее количество компаний. В 2023 г. активных клиентов было ~15 тыс. (+20% год к году).

В 2023 г. Global Factoring Network показал лучший рост за весь период доступности отчетности, то есть с 2017 г. В большей степени это связано с расширением клиентской базы и ростом числа профинансированных поставок на 29%. Рынок также растет быстрыми темпами — плюс 57% в суммарном портфеле за 2023 г. Факторингом пользуется всё большее количество компаний. В 2023 г. активных клиентов было ~15 тыс. (+20% год к году).

.jpg)

.jpg)