Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

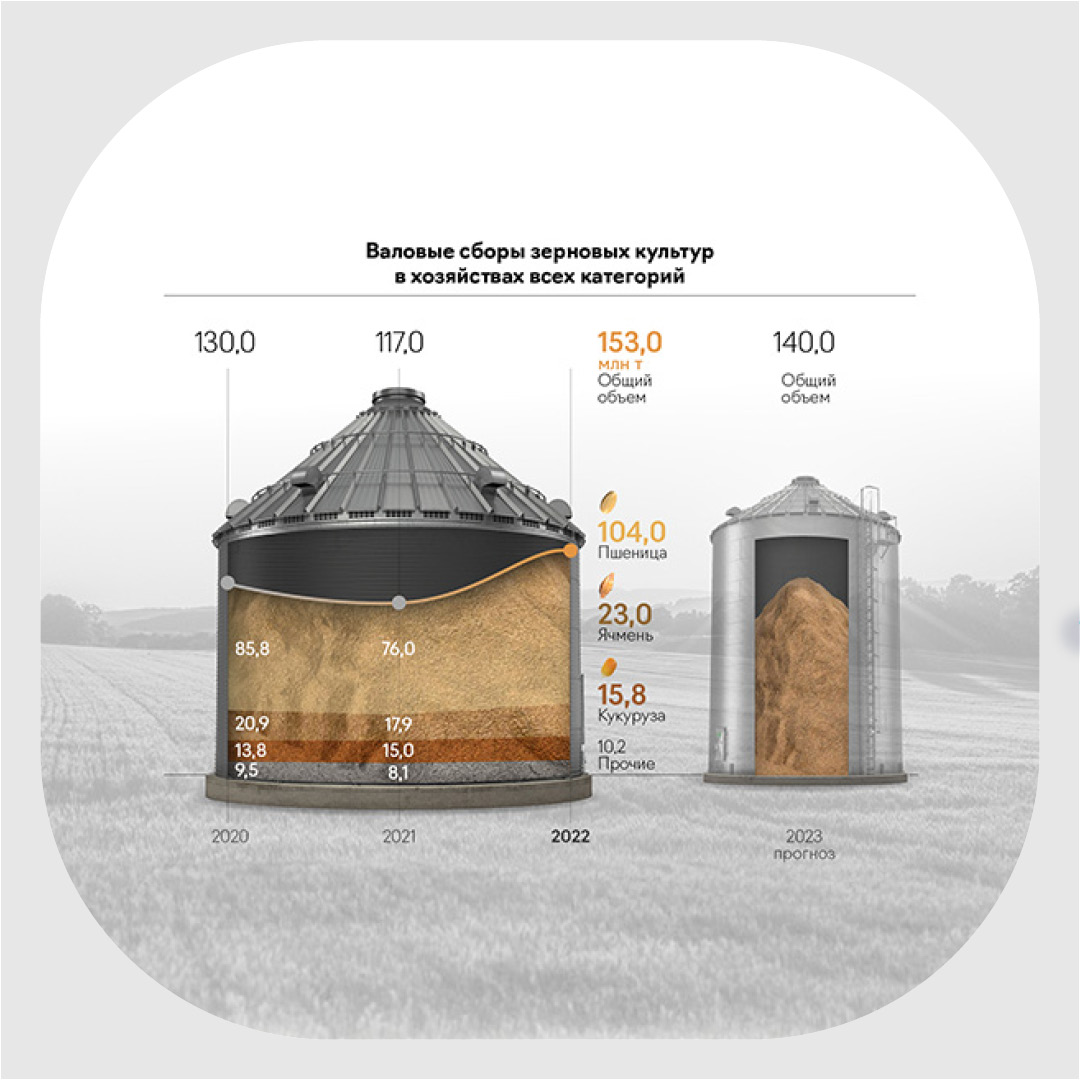

В 2022 году валовые сборы зерновых культур достигли рекордной отметки в 153 млн тонн. Однако общая геополитическая ситуация оказала влияние и на сельскохозяйственную отрасль, осложнив вопросы реализации и экспорта пшеницы, актуализировав проблемы с оборудованием и семенами. Какие финансовые урожаи собрали в сельскохозяйственном сезоне 2022/2023 г. аграрные предприятия?

Растениеводство обеспечивает немалую долю потребляемой в России продукции, его представители — активные участники международной торговли. Наибольший интерес представляют зерновые культуры, которые уже неоднократно ставили рекорды по урожайности. Так валовый объем сбора в 2022 году —153 млн тонн. На протяжении 14 лет (по данным Росстата) зерновые культуры занимают первое место в реализации основных продуктов растениеводства с показателем в 96 708 тыс. тонн за 2022 год.

Наиболее продуктивной культурой является кукуруза — в 2022 году с 1 гектара можно было собрать порядка 60 ц. На втором месте рис — 54,4 ц с 1 га, замыкает тройку лидеров озимый ячмень — 46,8 ц с 1 га.

Валовые сборы зерновых за последние три года демонстрируют следующие показатели.

2022 год стал рекордным по валовым сборам зерновых культур, в особенности пшеницы (104 млн тонн). Причины — благоприятная погода в южных регионах, а также увеличение посевных площадей.

По прогнозу ИКАР, в 2023 году валовый сбор составит 140 млн тонн, 91 из которых придется на пшеницу. На снижение объемов сбора потенциально повлияют неблагоприятные погодные условия в некоторых регионах, сокращение посевных площадей, большой объем запасов, высокий уровень цен на необходимые сельскому хозяйству ресурсы при падении стоимости на продукцию растениеводства.

Например, текущая уборочная кампания осложнилась ростом цен на дизельное топливо. Тенденция возникла на фоне возросшей нагрузки на железнодорожные пути из-за разгара туристического сезона, закрытия ряда южных аэропортов, сезонных работы на НПЗ, а также экспорта в страны Африки и Ближнего Востока на фоне ослабления рубля.

Много не значит хорошо?

Рекордный урожай 2022 года обернулся для аграриев большими проблемами с его реализацией. Рентабельность от продаж зерна заметно сократилась в сравнении с предыдущими годами. Негативное влияние также оказали высокие экспортные пошлины и зерновая сделка, благодаря которой глобальный рынок был переполнен дешевым украинским зерном.

С учетом господдержки рентабельность в 2022 году снизилась до 20,9%, для сравнения: в 2021 году она составляла 25,6%.

Весной 2023 года многие аграрии были вынуждены продавать урожай по цене, которая ниже себестоимости. Кроме того, хозяйства снизили посевные площади в связи со снижением доходности. Несмотря на предпринятые меры, остается огромное количество нереализованных остатков. Согласно Росстату, запасы пшеницы в феврале оказались на уровне 17,3 млн тонн, что в 1,6 раз больше значения прошлого года. Однако представители сельского хозяйства не спешат продавать запасы из-за низкой рентабельности, которая сформировалась по ряду причин. А именно: высокие цены на технику, запчасти, комплектующие и удобрения, а также перенасыщение рынка предложением.

Сами производители не спешат в оценках рентабельности текущего сельскохозяйственного сезона, так как итоговый показатель зависит от многих факторов, в том числе и внешних.

Goldman Group как один из крупнейших сельхозпроизводителей в Сибирском регионе отмечает, что в 2022 г. произошло значительное падение рентабельности из-за обвала цен на пшеницу на внутреннем рынке — рекордный урожай и сокращение экспорта привели к переизбытку зерна. Второй фактор, сокращающий рентабельность, — рост «сопутствующих» цен на запчасти, ГСМ, удобрения и т.д.

У ряда крупных предприятий Красноярского края рентабельность в 2022 г. снизилась сильнее, чем в приведенной статистике. Если в сезоне 2023-2024 гг. цены на пшеницу окажутся на уровне 2021 г. или выше, то рентабельность по сравнению с кризисным для растениеводства прошлым годом вырастет в среднем на те же 5%.

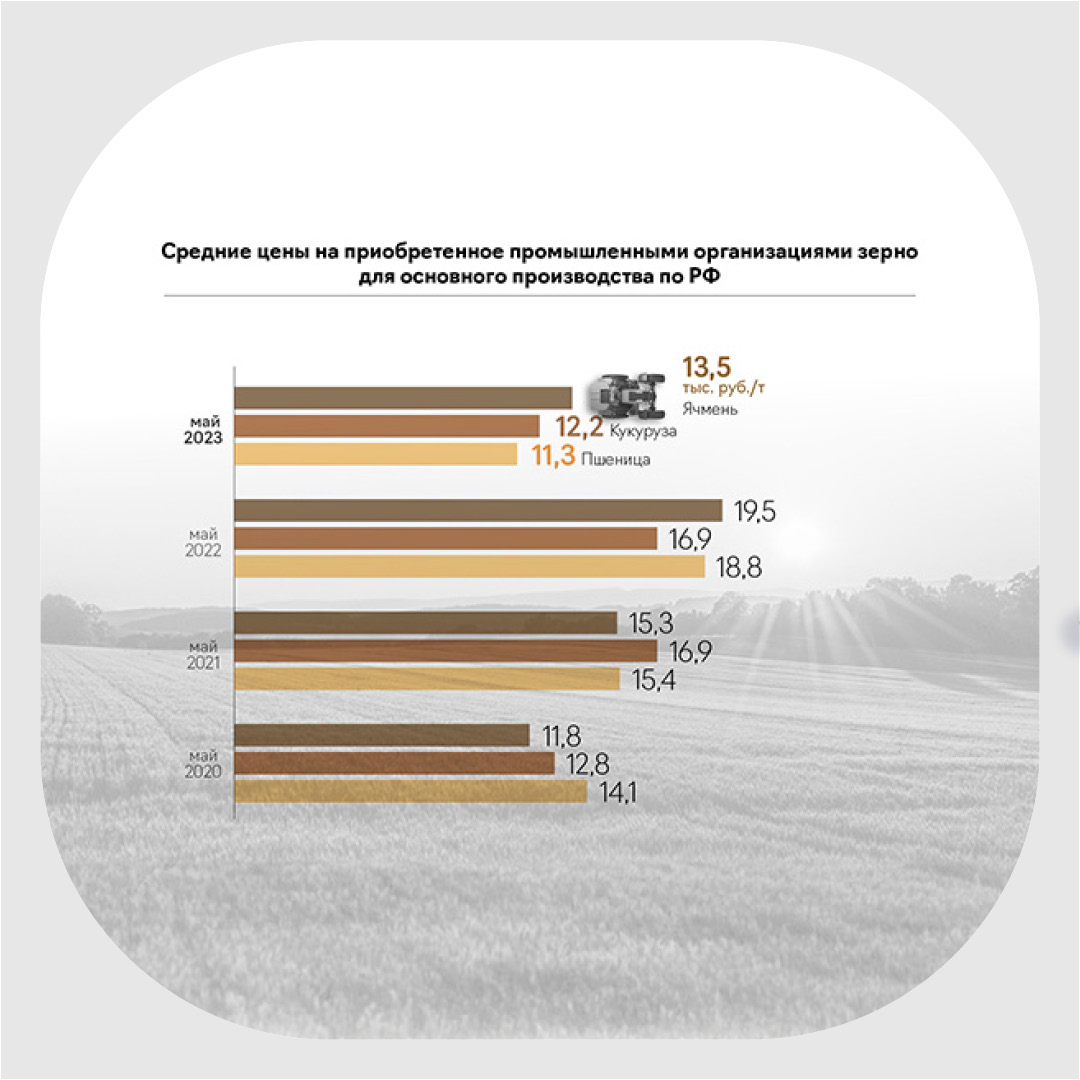

По последним данным Росстата, в мае 2023 года цена на пшеницу составляла 11 271 руб. за тонну — против стоимости в 18 754 руб. за тонну в АППГ. Повлияло на снижение и уменьшение экспортной активности в связи с санкциями.

Как итог, в отрасли наблюдается снижение прибыли на 129 млрд руб. (-38,7% по сравнению с 2021 годом). Выручка же составила 899 млрд руб. (+0,3% к 2021 году). Однако себестоимость оказалась на 12% выше предыдущего года и составила 572 млрд руб.

Накормим всех!

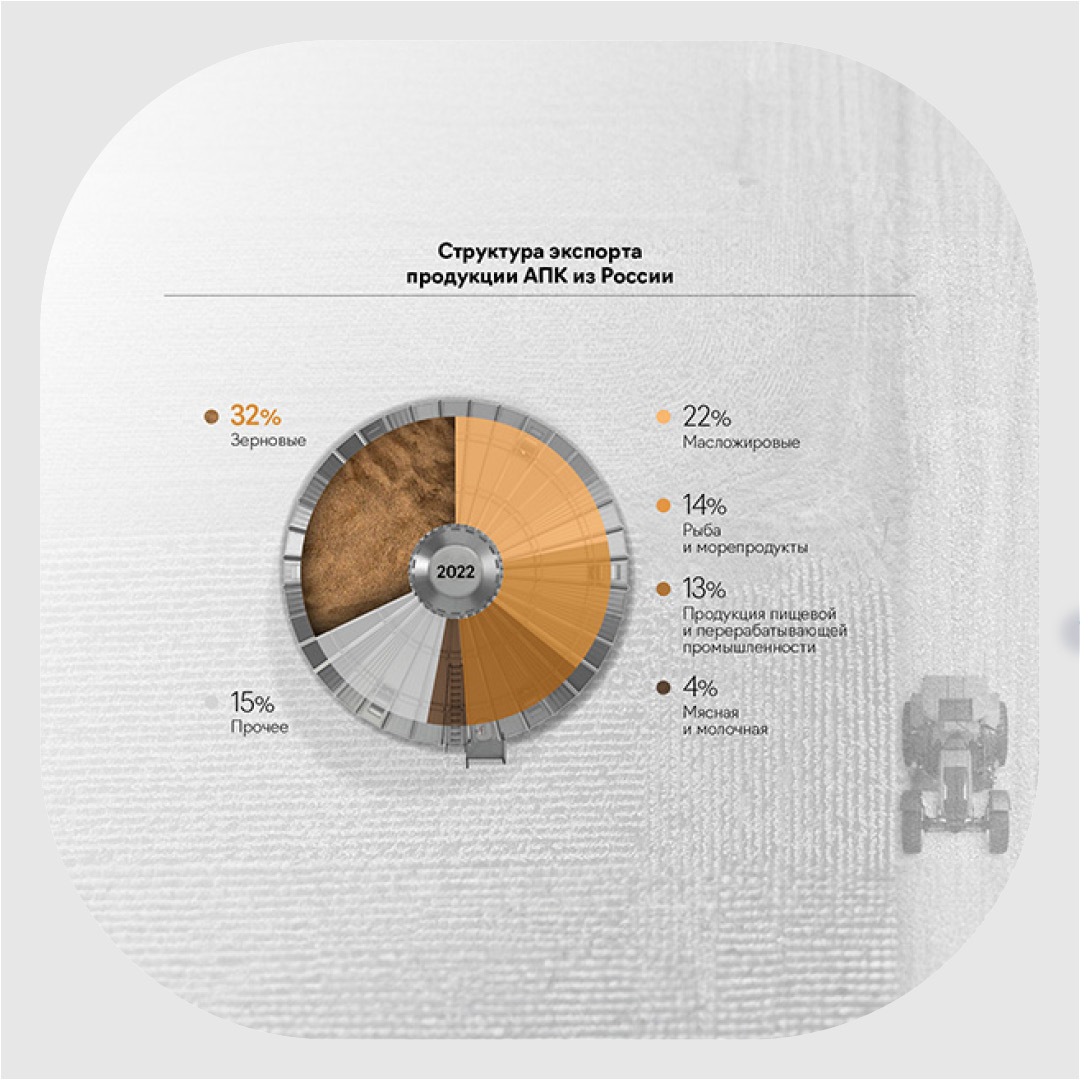

Выходом из сложившейся ситуации может стать экспорт зерновых, которые занимают наибольшую долю в 32,3% или 13 млрд долл. в стоимостном объеме АПК по итогам 2022 года. При этом, среди всех зерновых культур лидирует пшеница (60% — доля пшеницы в структуре экспорта зерновых культур).

За сельскохозяйственный сезон, который длился с 1 июля 2022 г. по 30 июля 2023 г., Россия экспортировала рекордные 60 млн тонн зерна. Покупателями зерновой продукции стали 126 стран, основные из них:

Страны Ближнего Востока — 20,6 млн тонн (39%);

Стары Азии — 16,4 млн тонн (31%);

Африка — 11,8 млн тонн (20%);

ЕС — 3,8 млн тонн (7%).

В 1,6 раз удалось увеличить отгрузки в страны ЕАЭС, среди них оказались Беларусь — +72%, Казахстан — +55%, Киргизия — +64%, Армения — +49%.

Для сравнения, в сельскохозяйственном сезоне 2021/2022 гг. Россия экспортировала 38,1 млн тонн. И это несмотря на то, что с 15 февраля начала действовать квота на экспорт зерновых культур, а также возник ряд других факторов, связанных с началом СВО: логистические сложности, санкционное давление, экспортные пошлины и т.д. Однако по итогу 2022 года Россия снова стала мировым лидером по экспорту пшеницы с долей на мировом рынке в 20%.

По итогу 2021 года экспорт зерновых в стоимостном объеме АПК занял 30,8% или 11,43 млрд долл.

По данным Федерального центра развития экспорта «Агроэкспорт», лидером по закупкам стала Турция, куда поставили 9 млн тонн зерновых (2,4 млрд долл). Египет приобрел 5,7 млн тонн зерна (1,6 млрд долл.). Замыкает тройку лидеров Саудовская Аравия с объемом 1,7 млн тонн (452 млн долл.).

За два месяца в текущего сельскохозяйственного периода 2023/2024 гг. Россия экспортировала на 45% больше пшеницы, чем годом ранее (10,6 млн тонн). Активизация экспорта наблюдается на фоне рекордного урожая 2022 года. Кроме того, существенно меняется и география поставок, резко возрастает спрос на отечественное зерно в Африке и Латинской Америке. При этом, наибольшую долю зерна в текущем периоде закупил Египет — 358 тыс. тонн. На втором месте расположилась Кения — 345 тыс. тонн (в 10 раз больше значения прошлого года). Выросли отгрузки в Алжир, Бангладеш, Турцию.

Также ощутимо расширение присутствия в странах Африки. Новыми рынками сбыта в августе стали Мозамбик, Тунис, Гана, Эритрея и другие страны, в которые ранее не осуществлялись поставки. Увеличились отгрузки и в страны Латинской Америки. На 20 августа 2023 г. в Бразилию, Мексику, Венесуэлу и Перу суммарно экспортировали более 300 тыс. тонн пшеницы. Годом раннее сотрудничество с этими странами не был налажено.

России удается увеличивать поставки зерна в страны Африки благодаря ряду причин: выгодное логистическое расположение портов для поставки в страны Африки, российские цены на пшеницу (FOB*) ниже стоимости у конкурентов.

Торговые связи со странами Африки продолжат развиваться благодаря поставкам в такие государства, как Эфиопия, Йемен, Судан, Ливан, Кения, Сомали на фоне выхода из зерновой сделки.

Экспортные цены

Начало СВО стало катализатором волатильности цен на пшеницу на мировом рынке. За первые две недели военных действий был зафиксирован рост, превысивший 40%, стоимость поднялась до отметки 1000 долл. за 5000 бушелей (136,08 тонн) и выше.

К такому резкому скачку привело международное ограничение торговли с Россией и невозможность вывоза пшеницы с территории Украины (входила в 5-ку крупнейших экспортеров зерна). Однако, несмотря на это, в марте России удалось экспортировать 1,914 млн тонн пшеницы, что на 53% больше, чем в аналогичном периоде прошлого года. Цена российской пшеницы выросла до 371,4 долл. за тонну. На фоне общемировой паники из-за квот, потенциальной остановки поставок зерна, пошлин внутри страны, которые приводят к повышению стоимости экспорта, российское зерно стало пользоваться повышенным спросом, цены уже к июню выросли до 404 долл. за тонну (среднегодовые цены составляли 230-250 долл.).

Стабилизировать цены удалось с помощью «зерновой сделкой», заключенной в июле 2022 года и позволившей вывозить урожай с территории Украины. Оказал влияние на снижение цен и рекордный урожай в России.

Однако после выхода России из соглашения цены снова стали ползти вверх. Уже в августе отечественное зерно подорожало в среднем на 10 долл. до 250 долл. за тонну, что не являлось предельным значением. Среди основных предпосылок роста мировых цен на пшеницу можно назвать уменьшение прогноза МСЗ (Международного совета по зерну) с 786 до 784 млн тонн по производству пшеницы, а также засушливый сезон в Канаде.

Выход из зерновой сделки избавил российских экспортеров от ценового дисконта на пшеницу, который в период соглашения составлял в среднем 20% от стоимости (50 долл. и более за тонну). Однако вывозная пошлина продолжает ограничивать рост экспорта и прибыли отечественных аграриев.

Проблемы отрасли

1. Логистика и хранение

Рекордный урожай привел к переполнению зернохранилищ (к апрелю 2023 года на складах скопился остаток в 30 млн тонн нераспроданного зерна), кроме того, согласно опросу компании «Яков и партнеры», почти 46% аграриев не знали, что делать с излишками. Преградой для реализации выступали высокие вывозные пошлины и дисконт на российское зерно, а также низкие внутренние цены из-за переизбытка предложения.

Трудности наблюдались и с логистикой. Сложности с поставкой зерна на внутреннем рынке обостряла высокая загруженность РЖД в связи с активным туристическим сезоном.

Транспортный коридор «Север — Юг» (используется для доставки зерна на рынки Ближнего Востока) также не справляется с повысившейся нагрузкой, из-за неудовлетворительного развития инфраструктуры и дефицита судов. Кроме того, растет и стоимость перевозки зерна по причине отсутствия у России крупных сухогрузов.

2. Доступность техники и запчастей

Острый вопрос для — доступность сельхозтехники и запчастей к ней. Россию покинули ведущие зарубежные производители сельскохозяйственного оборудования, а новые еще не освоили российский рынок.

По данным Росстата, за прошедший год сельхозпроизводители снизили приобретение новой техники. Сильнее всего упали закупки зерноуборочных комбайнов, которые поставлялись от иностранных производителей. Представители аграрного сектора стали реже приобретать и отечественную технику из-за возросших в полтора раза цен.

«Есть отечественная техника отличного уровня. Где-то мы еще пока отстаем в технологиях, но качество металла, сборки, расходников с каждым годом значительно растет. Из минусов — попытки некоторых производителей приблизиться по цене к европейской технике».

3. Семенной фонд

Жесткие санкции западных стран привели к нехватке качественного семенного фонда, поскольку немалая часть площадей засеивалась именно импортными семенами. По словам представителей отрасли, зарубежные сорта устойчивей к болезням и, что наиболее важно, гораздо урожайнее. Кроме того, у кукурузы и подсолнечника иностранных сортов лучшая влагоотдача, их не нужно просушивать перед уборкой урожая. Наиболее критичная ситуация сформировалась с такими культурами, как соя, подсолнечник и сахарная свекла.

В связи с этим правительство к 2030 году планирует реализовать программу по самообеспеченности семенами на уровне 75%. Это непростая задача и нужна серьезная подготовка в части селекции. Уже сейчас идет работа в этой области: создаются молодежные лаборатории, привлекаются научные сотрудники. Однако на столь грандиозную цель потребуется много времени.

4. Нехватка квалифицированных кадров

Спрос на специалистов в сельском хозяйстве значительно превышает предложение. Ярко ощущается дефицит по механизатором по причине того, что сегодня требуются специалисты, которые обладают навыками работы с высокотехнологичным оборудованием. Также не хватает агрономов, профессиональные требования к этим специалистам повысились, важно, чтобы они обладали навыками сбора аналитической информации и обработки больших данных. Не достает и рабочего персонала по причине нехватки специализированных училищ, способных снабдить рынок специалистами. В России плохо развита и нуждается в возрождении система подготовки узкопрофильных специалистов. Усложняют ситуацию и невысокая оплата труда, а также отсутствие у молодежи желания работать в сельской местности.

5. Удорожание дизельного топлива

В августе цены на топливо достигли 80 руб. за литр. К такому росту привели повышенный спрос, который был зафиксирован в разгар уборочной кампании, перегрузка железнодорожной инфраструктуры, сезонные работы на ряде НПЗ, изменение демпферного механизма с 1 сентября, а также активный экспорт на фоне ослабления рубля.

Повышение цен, безусловно, увеличит затраты сельскохозяйственных предприятий. Ситуация может усугубиться, если государство будет удерживать цены на продукцию административным путем, что приведет к снижению доходности и убыткам аграриев.

Государственная поддержка

Разнообразные форматы государственной поддержки — субсидии, льготное кредитование, интервенционный фонд — призваны нивелировать воздействие описанных выше отраслевых проблем. В 2023 году совокупный объем всех мер поддержки от государств для АПК составляет 472,5 млрд руб.

1. Развитие отечественного семенного фонда

Одним из основных направлений государственной поддержки в 2023 году является импортозамещение и развитие собственного семенного фонда. На данный момент доля импортных семян в отечественном растениеводстве велика. Государство планирует к 2030 году увеличить процент использования отечественных семян до 75%. Более того, с 2030 года должен увеличиться размер возмещения части затрат на создание или обновление селекционно-семеноводческих комплексов с 20 до 50%.

Еще одной мерой поддержки является компенсация затрат на покупку элитных и репродуктивных семян, если они включены в реестр селекционных достижений.

2. Субсидии

Сельскохозяйственные предприятия, застраховавшие свой урожай, получат повышенные субсидии, в ином случае будет применяться понижающий коэффициент.

Экспортеры смогут компенсировать убытки за счет субсидий до 25% от затрат на транспортировку продукции. В текущем году на эти меры выделено 7 млрд руб.

3. Льготные кредиты

Популярным видом государственной поддержки является и льготное кредитование. Объем льготных кредитов, заключенных аграрными предприятиями в 2022 году, составил 913,1 млрд руб. При этом, в общей сложности в 2022 году государство выделило 179,4 млрд руб. на субсидирование сельхозкредитов, в 2023 году сумма составит 157,9 млрд руб. На снижение оказывает влияние понижение средневзвешенной ставки.

3. Экспортная квота

Поддержку оказывала действовавшая до 30 июня 2023 г. экспортная квота на беспошлинный вывоз зерна до 25,5 млн тонн. В новом сезоне возможно ее увеличение.

Отметим и то, что российские регионы получили порядка 10 млрд руб. на финансовое обеспечение части затрат аграрных предприятий по производству и реализации зерновых культур. Благодаря поддержке возможно компенсировать до 50% затрат на производство и реализацию пшеницы, ржи, ячменя и кукурузы.

4. Интервенционный фонд

Стоит упомянуть и такую меру поддержки, как интервенционный фонд, который начал действовать в 2001 году и позволяет регулировать цены на зерно. При низких ценах государство покупает зерно у сельхозпроизводителей, а при высоких продает его, что позволяет регулировать стоимость.

Рекордный урожай 2022 года обеспечил запасами внутреннюю продовольственную безопасность — фонд пополнился на 3 млн тонн зерна, данного объема хватит на закрытие трехмесячной потребности в производстве муки. Однако в 2023 году закупки прекратились. Несмотря на снижение цен на зерно на фоне повышенного предложения, государство не стало закупать излишки и увеличивать фонд до 10 млн тонн, поскольку имеющихся запасов достаточно. Кроме такого, для закупа такого объема понадобилось бы дополнительные 11 млрд руб.

Вышеизложенные меры призваны обеспечить стабильность рынка и продуктовую безопасность России. Однако объема господдержки в текущих геополитических обстоятельствах недостаточно, более того, он уменьшается с каждым годом: в 2022 году сумма составила более 0,5 трлн руб., в 2023 г. — 472,5 млрд руб. В 2024 году Минсельхоз планирует объединить компенсирующую и стимулирующую субсидии, отказавшись от последней. Связано это с тем, что цели «Доктрины продовольственной безопасности» достигнуты. Не хватает финансирования и в части льготных кредитов, выделенные лимиты в 2023 году были быстро израсходованы. При этом, можно наблюдать снижение доступности кредитов для аграриев по причине повышения ключевой ставки. А ослабленный рубль и низкие цены на зерно держат отрасль на грани рентабельности.

Аграрии на российском облигационном рынке

Аграрный сектор всегда был достаточно представлен на фондовом рынке. Однако условия кредитования корпоративных заемщиков начали ужесточаться с 2021 года в связи с инфляцией и ростом процентных ставок. Уже после начала СВО, в феврале 2022 года, ЦБ был вынужден поднять ставку сразу на 10,5% (до 20%) с целью предотвращения массового изъятия средств с депозитов и компенсации гражданам инфляционных рисков. Постепенно ЦБ удалось замедлить инфляцию, к сентябрю ставка вернулась к уровню 7,5%. В этом же году аграрии проводили активные размещения облигационных займов на бирже, это помогло справиться с экономическим шоком и дать возможность на переориентацию в кризисной ситуации.

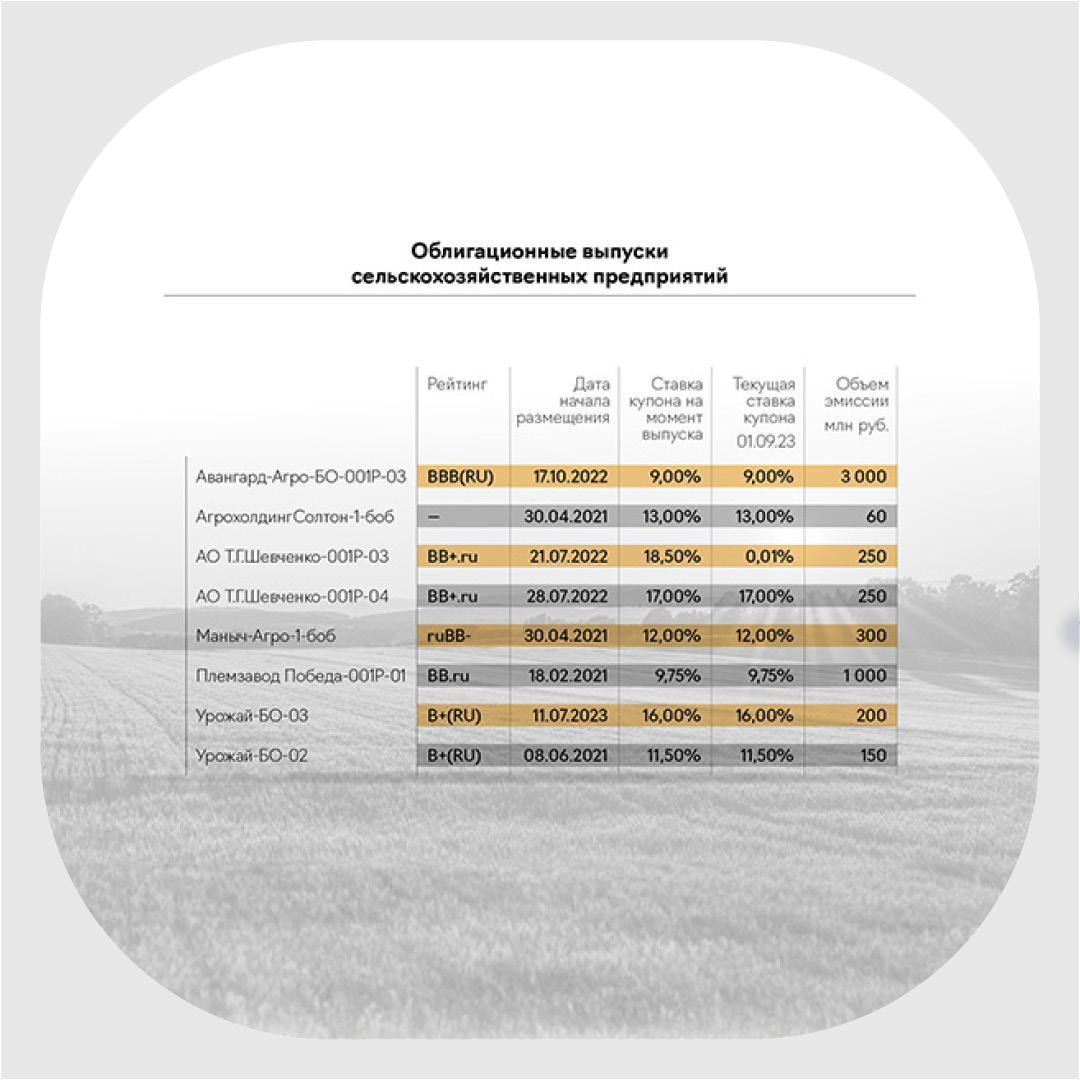

Всего за 2022 год сельхозпроизводители зерна с помощью облигаций привлекли объем инвестиций в 3,5 млрд руб. (3 млрд из которого пришлись на «Авангард-Агро»).

Помимо возросшей ставки ЦБ, увеличились и премии за риск, особенно в сегменте высокодоходных облигаций, к которому в основном и относятся аграрные предприятия. Так, в рейтинговом сегменте ВВ — ВВВ ставки купонного дохода по выпускам аграриев фиксировались вплоть до уровня в 18,5% годовых (АО Т.Г.Шевченко-001Р-03). Если говорить об объемах, то самым крупным выпуском в 2022 году стал Авангард-Агро-БО-001P-03 (3 млрд руб.), который был размещен с купоном 9% годовых при ключевой ставке в 7,5%. Можно предположить, что выпуск был не совсем рыночным и, вероятно, выкупался партнерскими структурами собственников, в частности банком «Авангард».

Что касается 2023 года, то только один производитель зерна осуществил размещение выпуска в июле с купоном на уровне 16% годовых (Урожай-БО-03).

15 сентября прошло очередное заседание ЦБ по ключевой ставке, была повышена до 13%. Вследствие этого возможность представителей аграрной отрасли выйти на Биржу с новыми выпусками усложнилась.

Что ждет дальше?

Прошедшие уборочные кампании принесли рекордный урожай и рекордные показатели экспорта пшеницы, а также множество проблем на внешнем и внутреннем рынках.

По прогнозу ИКАР, валовый сбор урожая в 2023 году составит 140 млн тонн, что меньше предыдущего года. Стоит отметить, что к концу августа сбор уже превысил 105 млн тонн. Прежде всего, на снижении скажется сокращение урожая зерновых культур и посевных площадей пшеницы до 15,1 млн га. К этому можно добавить неблагоприятные погодные условия в ряде регионов, большое количество запасов, пошлины, высокие цены на ресурсы и низкие на продукцию и труд.

Дефицит сельхозтехники и запчастей к ней продолжит увеличиваться, так как большинство позиций по-прежнему запрещены правительством к ввозу в рамках параллельного импорта. Выходом из ситуации может стать аренда техники, а также лизинг. Существенную поддержку оказала бы и федеральная программа «1432», которая позволяет покупать аграриям отечественную технику со скидкой, а разница заводу-изготовителю возвращается государством. Но в 2023 году бюджет программы сократился на 5 млрд руб. до 2 млрд. руб. Сокращению финансирования программы послужили иные бюджетные приоритеты.

Глобальная задача стоит и перед российскими селекционерами, которые должны обеспечить страну отечественными семенами на уровне 75% к 2030 году. Отметим, что с 1 сентября вступили в силу новые правила локализации производства семян. Иностранные компании, которые хотят работать на отечественном рынке, должны перенести в РФ производство и объединиться с местными предпринимателями (максимальная доля нерезидентов — не более 49%). В теории меры по локализации должны защитить сельское хозяйства от срыва поставок зарубежных семян в виду того, что российский рынок привлекателен для иностранных предприятий — отличается бурным ростом и приносит ощутимую прибыль. Однако, пойдут ли западные производители на предложенные условия — вопрос открытый.

Необходимо наращивать и производство удобрений, так как спрос на них достаточно высок. Европейские страны не могут обходиться без российских удобрений и не включили их в санкционные списки. С июля 2022 года по июнь 2023 года Германия увеличила импорт российских азотных удобрений на 334% (до 167 тыс. тонн). Поставки в ЕС в целом выросли в сезоне 2022/23 и продолжат расти, как и цена на них, которая уже достигла средних значений выше, чем за несколько лет. В августе также прозвучало предложение об установке единой вывозной пошлины на уровне 7-8% на удобрения, что принесет в бюджет 87 млрд руб., но повысит цены для аграриев на внутреннем рынке.

За прошедший период произошли изменения в экспортном направлении. Приоритетными на 2023 год становятся страны Африки, Южной Америки, Азии (Китай, Вьетнам). Растут отгрузки в Египет, Турцию, Бангладеш, Йемен, Пакистан, Ливию, Израиль, Бразилию.

Запасы зерна к 1 августа выросли на 6,9% в сравнении с аналогичным периодом прошлого года и составили 24 млн тонн, с помощью которых можно продолжать наращивать экспорт или использовать для внутреннего потребления.

Хоть выход из «зерновой сделки» и положительно повлиял на цены на зерно, тем не менее рентабельность аграриев продолжает падать. Виной тому остаются высокие цены на технику и запчасти, удобрение, топливо, логистику, вывозные пошлины, ставка на которые хоть и уменьшилась на 12,6% (до 3,7 тыс. руб. за тонну), но продолжает оказывать давление на российских производителей зерна.

Что касается экспорта зерна, то в последние месяцы он бьет рекорды, и в июле-августе уже удалось вывезти более 5 млн. тонн зерна при цене 230-240 долл. за тонну. Однако, уже осенью этого года из-за экспортной политики Минсельхоза произойдет снижение экспорта. Российская пшеница не сможет конкурировать с иностранной по уровню цен. Минсельхоз предлагает выходить на контракты по цене от 260 долл. за тонну с поставкой в сентябре и до 270 долл. за тонну с поставкой в ноябре-декабре. Такие меры призваны повысить маржу производителей зерна, но на деле они вряд ли помогут, и российские экспортеры могут остаться без покупателя на внешнем рынке.

Что касается рентабельности зерна, то по словам замминистра сельского хозяйства Елены Фастовой, она может снизиться до 16% (с учетом субсидий). Причиной этому служат невысокие цены на зерно.

В связи с этим, аграрии пересматривают структуру посевных площадей в пользу более рентабельных культур (соя, рис, гречиха, сахарная свекла, нут). Нут в основном идет на экспорт, поэтому может показывать высокую маржинальность. Его средняя экспортная цена по итогу 2022 года составила 892 долл. за тонну. К тому же он устойчив к засухе и неприхотлив, ему не нужны азотные удобрения. Сахарная свекла является одной из самых рентабельных культур. На 1 сентября оптовые цены на сахар колеблются в районе 66-75 руб. за кг. В текущем году затраты на производство свеклы могут достичь 140 тыс. руб. на га. При этом площадь посевной может составить 1 027 тыс. га., а урожайность с гектара повыситься на 15% до 475 центнеров.

В завершении отметим, что в России есть потребность в стимулировании мер поддержки сельхозпроизводителей и значительном снижении экспортных пошлин.

* Условия поставки, при котором поставщик несет ответственность за зерно до момента полной загрузки его на борт. Далее обязательства переходят к покупателю.

Рынок организаторов размещений высокодоходных облигаций с начала СВО и ужесточения санкций претерпел значимые изменения. Его участники пережили смену собственников и ренейминг, приход новых игроков и череду дефолтов по облигациям клиентов. О том, как изменился рынок за последние полтора года и как он чувствует себя в современной экономической реальности — в обзоре Boomin.

Быть гибкой

Инвестиционной группе «ИВА Партнерс», а точнее ИК «Универ Капитал», как организация называлась до июля 2022 г., полтора года назад буквально все участники фондового рынка прочили неминуемую гибель. Тогда, в один из мартовских дней 2022 г., в результате принудительной реализации «Национальным клиринговым центром» (НКЦ) всех принадлежащих клиентам «Универа» облигаций федерального займа, компания оказалась должна 174 млн рублей. Аховая ситуация возникла из-за хранения бумаг брокера и клиентов на общем счете. Через три недели Московская биржа и НКЦ перекрыли «Универу» допуск к участию в торгах и клиринговому обслуживанию, а клиенты инвесткомпании пошли в суд.

План финансового оздоровления, который компания согласовала с Банком России, предусматривал реструктуризацию активов и пассивов, а также оптимизацию управленческих расходов. Брокер предоставил рынку возможность приобретать бумаги своих акционеров и маржинальных клиентов. Это позволило сократить долговые обязательства брокера. Плюс к этому компания получила финансовую поддержку от бывшего топ-менеджера Руслана Адильбаева.

И «Универ» уцелел. Начался новый этап развития инвесткомпании, правда, уже под другим названием.

«Эволюционно, шаг за шагом, мы реорганизуем систему управления, заново выстроим систему риск-менеджмента с учетом изменившихся реалий, сконцентрируемся на рынках и инструментах, которые не будут столь уязвимы к политическим рискам. Эту идею и концепцию как раз и отражает наше новое имя — ИВА, дерево гибкое и сильное, которое не сломить никаким ветрам», — объяснили выбор дерева в названии компании и вообще необходимость ренейменга в организации.

В начале 2023 г. у бизнеса появился новый собственник — казахстанский Fonte Hedge Fund Oeic Limited (находится под управлением компании Fonte Capital LTD) стал владельцем стопроцентной доли в ООО «ИВА Партнерс». До этого владельцами компании значились Асхат Сагдиев (80,5%), Максим Кожевников (15%) и Алексей Иванов (4,5%). После сделки собственный капитал компании был увеличен до 1,5 млрд рублей.

Первый выпуск в качестве организатора обновленная инвестгруппа «ИВА Партнерс» вывела на биржу в августе 2022 г. Это были дебютные облигации ООО «Ника» на 300 млн рублей. По данным Boomin, с тех пор организатор принял участие в 12 выпусках высокодоходных облигаций (ВДО) на общую сумму 2,5 млрд рублей, из них шесть выпусков на 1,5 млрд — в текущем году.

Для сравнения в 2021 г. ГК «Универ Капитал» стал организатором 21 выпуска общим объемом 60 млрд рублей. Наряду с «ВДОшными» МФК «Кармани», «Энергоника», «Реиннольц» в числе его клиентов в тот год оказались такие далекие от МСП компании, как АФК «Система», «МТС Банк» и «Лидер-Инвест» (входит в группу «Эталон»).

Как бы ИГ «ИВА Партнерс» ни хотелось начать всё с чистого листа, компания основательно стоит на плечах «Универа» и несет все связанные с этим репутационные риски. Так, «ИВА Партнерс» в сентябре 2022 г. впервые столкнулась с дефолтом по выпуску своего клиента: ЭБИС не смог исполнить обязательства перед владельцами облигаций серии БО-П05. Ранее «Универ» оказался организатором дефолтных выпусков компаний «Каскад» и «Ломбард Мастер».

«Цифра» свободы

Другим организатором, который в новых экономических и геополитических реалиях вынужден был сменить название, стала ИК «Фридом Финанс» (от англ. Freedom — свобода). Правда, в отличие от «Универа» новое наименование «Фридома» — «Цифра Брокер» — было обусловлено выходом российского бизнеса из состава холдинга — американского Freedom Holding Corp. Договор купли-продажи 100% доли в уставном капитале ИК «Фридом Финанс» и банке «Фридом Финанс» с Freedom Holding Corp. был заключен в октябре 2022 г. В феврале 2023 г. российские активы были проданы новому собственнику — Максиму Повалишину, одному из основателей инвесткомпании «Фридом Финанс».

Как рассказал Boomin руководитель направления DCM департамента корпоративных финансов «Цифра Брокер» Максим Чернега, российская прописка бизнеса и ренейминг не изменили отношение компании к ВДО.

«Мы как работали на рынке ВДО в качестве организатора, так и продолжаем на нем работать. Но в условиях ужесточения конкуренции стараемся искать новые форматы работы и сохраняем свою нишу», — говорит он.

Правда, после реструктуризации активность организатора на рынке публичного долга заметно снизилась. Если в 2021 г. компания разместила 15 выпусков на 7,47 млрд рублей, то в 2022 г. только четыре на 700 млн рублей. Еще пять выпусков ИК «Цифра Брокер» вывела на рынок в 2023 г. Их объем — 1,65 млрд рублей. «Задачи «гнать поток» никогда не ставилось», — подчеркивает Максим Чернега. Пул клиентов ИК «Цифра Брокер» включает «ДиректЛизинг», «Урожай», НПФ «Микран», «Проект 111».

В качестве организатора «Цифра Брокер» берет на себя все процессы, начиная от подготовки эмитента к собеседованию с биржей, заканчивая продажей бумаг инвесторам. Также она оказывает услуги маркет-мейкера на вторичном рынке и выступает в качестве покупателя бумаг клиентов. «У нас есть ЗПИФ ВДО под управлением партнера в лице УК «Восток-Запад». Если компания принимает решение участвовать в размещении напрямую, то к делу подключается ЗПИФ», — пояснил представитель ИК «Цифра Брокер».

С начала 2023 г. количество брокерских счетов, открытых в инвестиционной компании, увеличилось на 30 тыс. Общее число клиентов превышает 250 тыс.

Время расправить плечи

Для ООО «Юнисервис Капитал» период турбулентности стал временем укрепления позиций на публичном долговом рынке в качестве инвестиционной компании. С сентября 2022 г. по май 2023 г. организация поочередно получила статус инвестиционного советника, брокерскую, депозитарную и дилерскую лицензию, а также лицензию на осуществление услуг доверительного управления. «Юнисервис Капитал» теперь может оказывать своим клиентам полный спектр услуг на рынке публичного долга, включая управление портфелями и маркет-мейкерство.

По словам основателя ИК «Юнисервис Капитал» Алексея Антипина, путь к лицензированию организации начался заметно раньше февраля 2022 г. и СВО никак не сказалась на реализации стратегии компании стать профессиональным участником рынка ценных бумаг.

«Мы неплохо адаптировались к работе в постоянно меняющихся условиях: все наши размещения от 2022-го и 2023 гг. прошли успешно и в минимально возможные сроки. Мы по-прежнему считаем третий эшелон облигаций перспективным и важным. Продолжаем работать с субъектами МСП и МСП+, которые в текущей ситуации нуждаются в инвестициях для своего развития, пожалуй, еще более остро», — говорит Алексей Антипин.

С начала 2022 г. «Юнисервис Капитал» как организатор разместил одиннадцать выпусков ВДО общим объемом 1,6 млрд рублей, из них пять — в текущем году. В частности, компания помогла привлечь инвестиции в «Новосибирский завод резки металла», «СЕЛЛ-Сервис», «Феррони», «Ультру», ПК «Смак». В относительно спокойном 2021-м организатор вывел на рынок восемь выпусков.

«Принципиально в течение последних полутора лет менялась лишь скорость, с которой наш рынок отыгрывает наступление различных событий — от мгновенных распродаж в прошлом году до плавной коррекции. Инвесторы стали крепче характером и меньше подвержены эмоциям», — считает Алексей Антипин.

С начала 2022 г. «Юнисервис Капитал» столкнулся с одним дефолтом клиента — в июне 2022 г. ООО «КИСТОЧКИ Финанс» не смогло погасить 75% тела долга по выпуску серии БО-П01. Однако история получила счастливое продолжение. При поддержке организатора эмитенту удалось заключить мировое соглашение с представителем владельцев облигаций, что стало прецедентом на рынке публичного долга. И уже в сентябре 2022 г. компания вернулась к обслуживанию облигационного займа. «КИСТОЧКИ Финанс» — второй дефолтный кейс в истории организатора. Ранее в дефолт по двум выпускам ушел «Дядя Дёнер». Но в отличие от «Кисточек» «Дядя» не был готов договариваться с инвесторами о реструктуризации задолженности и сейчас проходит процедуру банкротства.

Нашего полку прибыло

«Диалот» был основан за полгода до начала СВО, но значимым игроком рынка организаторов инвесткомпания стала уже в условиях экономической пертурбации. Костяк топ-менеджмента составили выходцы из банковской сферы, которые хорошо понимали потребности бизнеса в финансовых ресурсах и то, чего ждут от эмитентов инвесторы.

Первые выпуски компания разместила в партнерстве с другими организаторами размещений ВДО — «Юнисервис Капитал» и GrottBjorn. «Доверительные коммуникации и кооперация — это наши ценности, мы убеждены, что в одиночку результаты не будут масштабными», — говорит генеральный директор ИК «Диалот» Егор Диашов.

«У нас четко отработанная система отбора компаний-эмитентов, желающих привлечь инвестиции на публичном долговом рынке. Она включает финансовый анализ с оценкой долговой нагрузки, ликвидности, достаточности потока для погашения, оценку репутации и оценку платежной истории компании. Решения по той или иной компании принимаются не только на основе финансового анализа, но и опираясь на многолетний банковский опыт топ-менеджеров нашей компании», — говорит Егор Диашов.

По словам Егора Диашова, главное преимущество «Диалота» в продвижении бумаг — это умение организовать диалог между эмитентом и инвесторами. «Для обеспечения этого диалога, мы проводим прямые эфиры и экскурсии на предприятия с возможностью напрямую задать вопросы собственнику бизнеса. Мы видим, что для инвесторов это важно», — заключил глава инвесткомпании.

Канул в банке

Вместе с прибавлением в лице «Диалота» рынок пережил и потерю, хотя и ожидаемую — в марте 2023 г. ИК «Септем Капитал» стала частью Совкомбанка. Еще в 2019 г. банк приобрел 50,1% инвесткомпании, через год его доля выросла до 75%, а еще через полгода он стал единственным акционером «Септема». Но в феврале 2022 г. кредитная организация неожиданно вышла из состава учредителей ИК. Через два месяца банк, на который Запад наложил санкции, передумал и снова стал владельцем ИК. И вот, наконец, 24 марта «Септем Капитал» окончательно влился в Совкомбанк.

С этого дня все брокерские счета и ИИС инвесткомпании автоматически перешли на обслуживание банка. «Реорганизация направлена на повышение конкурентоспособности и качества финансовых услуг, предоставляемых на рынке ценных бумаг, а также оптимизацию бизнес-структуры группы банка», — объяснили в Совкомбанке.

По данным Boomin, с начала 2022 г. ИК «Септем-Капитал», а потом Совкомбанк стали организаторами размещений шести облигационных выпусков на общую сумму 1,2 млрд рублей, из них два выпуска — в 2023 г. на 600 млн рублей. Инвестиции привлекли «Сибэнергомаш — БКЗ», «ТД РКС», «Роял Капитал» и «ЛайфСтрим».

«Септем Капитал» также не избежал дефолтов по выпускам клиентов. В 2022 г. в дефолт ушел ЭБИС, причем сразу по трем биржевым выпускам общим объемом 700 млн рублей. В дефолтном портфеле организатора также оказались коммерческие облигации компаний «Ноймарк» и «Офир».

По большому счету

ИК «Иволга Капитал» в 2022-2023 гг. отличилась выводом наибольшего количества облигаций своих клиентов — 31 выпуск почти на 12 млрд рублей. Также с декабря 2022 г. организатор помогает МФК «Быстроденьги» разместить дебютный юаневый выпуск серии 002P-01 номинальным объемом 17,5 млн CNY. По данным Boomin, с начала 2023 г. ИК «Иволга Капитал» вывела на рынок публичного долга 19 выпусков общим объемом более 8 млрд рублей. Для сравнения в относительно мирном 2021-м организатор принял участие в размещении 15 выпусков на 7,5 млрд рублей. Среди клиентов «Иволги» — АПРИ «Флай Плэнинг», «Лизинг-Трейд», «Хайтек-Интеграция», МФК «Лайм-Займ», «Контрол лизинг».

Но чем больше выпусков в портфеле клиентов, тем больше вероятность дефолтов. И они пришли. В первой половине 2022 г. долговые обязательства по девяти выпускам на общую сумму 5,3 млрд рублей оказались непосильны для OR GROUP (бывшая «Обувь России»). ИК «Иволга Капитал» была организатором семи выпусков эмитента. Дефолты по трем эмиссиям общим объемом 750 млн рублей весной 2022 г. допустила компания «Калита» — еще один клиент ИК «Иволги». В начале сентября 2023 г. печальный список грозили пополнить МФК «Быстроденьги» как раз с тем самым юаневым выпуском и «Агрофирма-племзавод «Победа», но оба сумели выйти из техдефолтов. Первая выплатила причитающиеся владельцам ценных бумаг 109 108 юаней 56 фэней, вторая — 24,3 млн рублей.

«Август был неприятно насыщен на новости. МФК «Эйрлоанс» (облигации Kviku) получила предписание от Банка России, «Агрофирма-племзавод «Победа» и МФК «Быстроденьги» по разным причинам побывали в техническом дефолте. У «Быстроденег» проблема была строго инфраструктурной и незначительной. «Эйрлоанс» тоже пока не кажется особенно рискованной историей. За «Победой» наблюдаем внимательно в течение сентября. Есть надежды, что компания продолжит нормально вести бизнес и сохранит кредитоспособность», — отметили в ИК «Иволга Капитал». Также тревогу организатора вызывает платежеспособность строительной компании «Литана».

Баланса ради

Финансовое ателье GrottBjörn (ЗАО «Среднеуральский брокерский центр») стало первым, кто осуществил полное размещение биржевого выпуска облигаций клиента после открытия биржи в апреле 2022 г. Это был самарский производитель свинины «Центр-резерв», который предложил инвесторам щедрую ставку в 22% годовых на весь период обращения бумаг, который заканчивается в октябре 2025 г.

По словам исполнительного директора по рынкам долгового капитала GrottBjörn Романа Ефимова, по объемам размещения компания год к году идет с опережающими темпами. В течение 2022-2023 гг. организатор помог найти инвесторов семи эмитентам, которые вышли на биржу с восемью выпусками облигаций на общую сумму более 1,3 млрд рублей. Среди них — «Электроаппарат», «КЛС-Трейд», ПИМ. С начала 2023 г. с участием инвесткомпании было размещено два выпуска на 525 млн рублей, по еще одному выпуску на 150 млн рублей размещение продолжается. В 2021 г. GrottBjörn стал организатором трех выпусков на 221 млн рублей.

«Также мы являемся активным андеррайтером на рынке биржевых и коммерческих облигаций. С учетом этого качества при нашем участии с 2021 г. было размещено бумаг на сумму более 3 млрд рублей», — констатирует представитель инвесткомпании.

При принятии решения о сотрудничестве с тем или иным эмитентом GrottBjörn в первую очередь оценивает способность компании рассчитаться по своим обязательствам.

«Остальные факторы сильно зависят от специфики бизнеса самих эмитентов. Так как мы в основном работаем с сегментом МСП, то заранее понимаем, что все компании такого формата имеют определенную «изюминку» и наша задача как организатора ее найти, затем оценить влияние на кредитоспособность эмитента и показать инвесторам. После чего они могут самостоятельно принимать взвешенное решение о приобретении бумаг эмитента», — говорит Роман Ефимов.

Поскольку организатор несет репутационные риски при выводе эмитента на рынок, он заинтересован в качественном и глубоком анализе заемщика перед выходом на биржу, отмечает представитель GrottBjörn. «Чтобы инвестор смог принять взвешенное решение о покупке бумаг, он должен знать сильные и слабые стороны заемщика», — констатирует он.

Помимо размещения бумаг GrottBjörn как организатор предоставляет услуги по сопровождению эмиссии, чтобы эмитент мог полностью концентрироваться на своем бизнесе, не отвлекая значительные ресурсы на технические моменты, связанные с обращением облигаций.

По словам Романа Ефимова, инвесткомпания считает приоритетом реализацию бумаг розничным инвесторам, а не приобретение на внутренние портфели. «Это может привести к конфликту интересов, и в этом случае мы не сможем соблюдать паритет между желаниями инвесторов и эмитента. А мы придерживаемся позиции баланса — это позволяет сохранить интерес к бумагам», — подчеркнул он.

Клиентов GrottBjörn также не миновали дефолты. В августе 2022 г. ИТК «Оптима» не смогла исполнить обязательство по выплате дохода за 7-й купонный период по облигациям серии 001Р-01 в размере 2,4 млн рублей и ушла в банкротство. А в августе 2023 г. закончилась история с постоянно повторяющейся задержкой выплаты купона со стороны «ТД Синтеком». С конца октября 2022 г. инвесторы последовательно пережили четыре техдефолта, пока эмитент не выдохся окончательно и не признал, что нести обязательства по бумагам ему не по силам. ПВО «Волста» подал на компанию иск в суд о взыскании задолженности.

Стабильность — признак мастерства

ИК «Риком-Траст» тот редкий организатор, который период экономической турбулентности переживает без особых внешних изменений. В ее деятельности все ровно и спокойно, во всяком случае, так это выглядит со стороны. Без дефолтов. С начала 2022 г. «Риком» принял участие в размещении 23 выпусков биржевых облигаций общим объемом 1,57 млрд рублей. Примерно в 75% размещений компания выступила в роли организатора и в 25% — соорганизатора. Многие бумаги разошлись за один день торгов, некоторые — с рекордной аллокацией. Например, выпуски облигаций ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС».

С начала 2023 г. ИК «Риком-Траст» вывела на биржу бумаги 20 выпусков суммарным объемом 1,35 млрд рублей. В числе эмитентов — «Ред Софт», «Аквилон-Лизинг», «Агентство судебного взыскания», «СмартФакт». Для сравнения в 2021-м инвесткомпания выступила организатором шести выпусков суммарным объемом 506 млн рублей.

«В 2023 г. мы видим существенный рост количества размещений по сравнению с 2022 г. Конечно, сказался эффект низкой базы. Но, как бы то ни было, рынок ВДО скорее жив, чем мертв. И это доказывает большое количество эмитентов, которые выходят как с дебютными выпусками, так и с бумагами в рамках существующих серий», — констатирует начальник аналитического отдела ИК «Риком-Траст» Олег Абелев.

По его словам, с началом СВО на рынке ВДО «принципиально изменилась только одна вещь». Это понимание эмитентом, что в условиях резких перепадов ключевой ставки решение о выходе на биржу нужно принимать быстро, при этом взвешенно. «Если эмитент угадывает с трендом, это помогает ему хорошо разместиться», — заключает представитель ИК «Риком-Траст».

Большой интерес

«Рынок на стороне организаторов изменился: резко усилилась конкуренция, в сегмент стали заглядывать крупные игроки», — констатирует Максим Чернега из ИК «Цифра Брокер».

Например, еще в конце прошлого года БКС отговаривал инвесторов заходить в третий эшелон, однако в этом году он, кажется, изменил подход. Но в июне БКС КИБ разместил выпуск АО «Кифа» на 200 млн рублей. Рейтинг эмитента ВB+(ru) от НРА, ставка купона — 14,5% годовых при ключевой ставке Банка России на тот момент 7,5% годовых. Понятие «высокодоходные облигации» не закреплено в российском законодательстве, но, как правило, под ним подразумеваются выпуски с доходностью выше «ключевая ставка +5%», а также бумаги эмитентов рейтингами ниже А- по национальной шкале.

Впрочем, в БКС уверяют, что политика компании в отношении ВДО остается прежней.

«Ничего не изменилось. Мы останемся универсальной в части DCM компанией — работаем со всеми эмитентами с рейтингами не ниже ВВ, с хорошим кредитным качеством и потенциалом. Сегмент труВДО (высокие риски и не всегда адекватная доходность) так же, как и раньше, нам не интересен», — прокомментировала Boomin заместитель руководителя Департамента рынков долгового капитала БКС КИБ Наталья Виноградова.

Интерес к ВДО, похоже, вырос и у «Финама». В частности, в этом году инвесткомпания выступила организатором размещений двух выпусков «Селлера» (ruB от «Эксперта РА) общим объемом 300 млн рублей и двух выпусков УК «ОРГ» (BB–|ru| от НРА) также на общую сумму 300 млн рублей.

Новый уровень публичности

Еще одним прибавлением рынка организаторов ВДО и наглядным примером усиления конкуренции стала «НФК-Сбережения». Это вовсе не новичок, но до последнего времени компания размещала только одного эмитента — ООО «Пионер-Лизинг», входящего в тот же холдинг. До конца сентября «НФК-Сбережения» планирует разместить первого стороннего эмитента, которым станет нижегородская компания «Феррум», специализирующаяся на обработке и поставке металлопроката для судостроения и судоремонта.

«Вывод эмитента, не входящего в периметр холдинга, мы проводим впервые. К нам регулярно поступают обращения от потенциальных эмитентов, однако мы придерживаемся консервативного подхода в оценках, поэтому до недавнего времени вынуждены были завершать сотрудничество на предварительных этапах. Не секрет, что у большинства сторонних организаторов существуют свои списки дефолтных историй. Это обусловлено тем, что надежность неподконтрольного эмитента на перспективу оценивать весьма сложно, поскольку организатор не имеет возможности управлять коммерческими рисками и влиять на решения менеджмента после вывода его на рынок», — прокомментировал Boomin директор по развитию и стратегическому планированию «НФК-Сбережения» Алексей Кузьмин.

По его словам, даже те немногие компании, обладающие хорошими финансовыми показателями и желающие привлечь финансирование на долговом рынке, на практике оказываются не готовыми к такому шагу.

«Эмитент должен не только выпустить ценные бумаги, но и суметь успешно исполнять свои обязательства. И здесь помимо эффективного осуществления основной деятельности требуется настроить бизнес-процессы внутри компании для взаимодействия с инвесторами, рейтинговым агентством и биржевой инфраструктурой. Всё это является дополнительной нагрузкой и оказывает влияние на итоговые финансовые результаты. Наша задача заключается еще и в том, чтобы помочь эмитенту успешно трансформироваться и обрести статус публичной компании», — подчеркнул представитель «НФК-Сбережения».

Алексей Антипин из ИК «Юнисервис Капитал» будущее рынка растущих компаний на бирже тоже связывает с выходом на новый уровень публичности. «Деньги у инвесторов, как мы видим, есть. Среднему бизнесу нужно научиться ожиданиям этих самых инвесторов соответствовать. А задача организаторов — помогать компаниям в этом. И тогда таких историй, когда размещение публичного долга является не самой целью, а лишь этапом развития, станет значительно больше. Третий эшелон станет неким инкубатором новых растущих компаний, готовых к IPO», — убежден он.

Несмотря на резкий рост ключевой ставки, опрошенные Boomin организаторы с оптимизмом смотрят на развитие своих клиентов. «Ставка имеет свойство как расти, так и снижаться, а наши клиенты в основном привычны к экономическим пертурбациям, потому воспринимают происходящее философски», — говорит Максим Чернега из ИК «Цифра Брокер». «Пока еще ни на рынке, ни у эмитентов нет осознания повышения ключевой ставки. Мы видим сжимание купонных спредов в разрезе кредитного качества эмитентов. И пока рынок готов приобретать бумаги эмитентов, сильно не ранжируя их по уровню кредитного качества, роста ставок по выпускам ждать не приходится», — считает Роман Ефимов (GrottBjörn).

По оценке Егора Диашова из ИК «Диалот», на рынке ВДО спрос всё еще превышает предложение. «Приток средств инвесторов за три года вырос в семь раз, а объем новых размещений, увы, такими темпами не растет. Количество эмитентов облигаций на рынке менее 400. Объем выпусков ВДО — 44 млрд рублей, — отмечает он. — Это очень мало, учитывая, насколько бизнес нуждается в деньгах для развития, и большие сложности с их получением в банках».

В 2022 г. на отечественном рынке упаковки наблюдалась высокая турбулентность на фоне введения санкций после начала СВО и приостановки деятельности зарубежных комапний-производителей в России. В октябре 2022 г. аналитики компании «Юнисервис Капитал» опубликовали обзорный аналитический материал, в котором отметили ключевые тренды в отрасли на тот момент. Пришло время подвести окончательные итоги и ответить на главные вопросы: как рынок упаковки пережил 2022 г., а главное — как он ощущает себя в 2023-м.

Объем и динамика рынка упаковки

Рынок упаковки между собой делят несколько видов продукции: пластик (38%), товары из бумаги или картона (36%), стеклянная тара (12%) и прочие разновидности (14%).

По оценкам различных экспертов, рынок упаковочных изделий России в 2021 г. составил порядка 1,2 трлн рублей. В 2022 г. целлюлозно-бумажная промышленность пострадала от западных санкций, введенных после начала СВО. С этого момента были зафиксированы перебои в поставках сырья, а иностранные компании, владеющие крупными российскими предприятиями, объявили об уходе из России. Выросли цены на офисную бумагу. Производители продуктов питания прибегли к вынужденной смене упаковки. Рост цен ощутили все: пищевое производство, общепит и, разумеется, конечные потребители.

Однако, несмотря на возникшие проблемы, по состоянию на конец 2022 г. объем рынка в России составил 1,3 трлн рублей. По оценкам аналитиков Центра макроэкономического и регионального анализа и прогнозирования Россельхозбанка, объем российского рынка упаковки может увеличиться на 30% и достигнуть 1,7 трлн рублей к концу 2025 г. Ключевыми драйверами роста станут активизация импортозамещения, а также рост производства упаковки для пищевых продуктов, изготовление которой будет увеличиваться на 8-10% в год.

Примечательно, что в 2022 г. усилился тренд на производство как отечественной упаковки, так и экоупаковки. По прогнозам экспертов Россельхозбанка, к концу 2025 г. доля экоупаковки достигнет более 50% от всего объема выпускаемой тары и составит более 800 млрд рублей к концу 2025 г.

Экспорт и импорт сырья для производства гофроупаковки

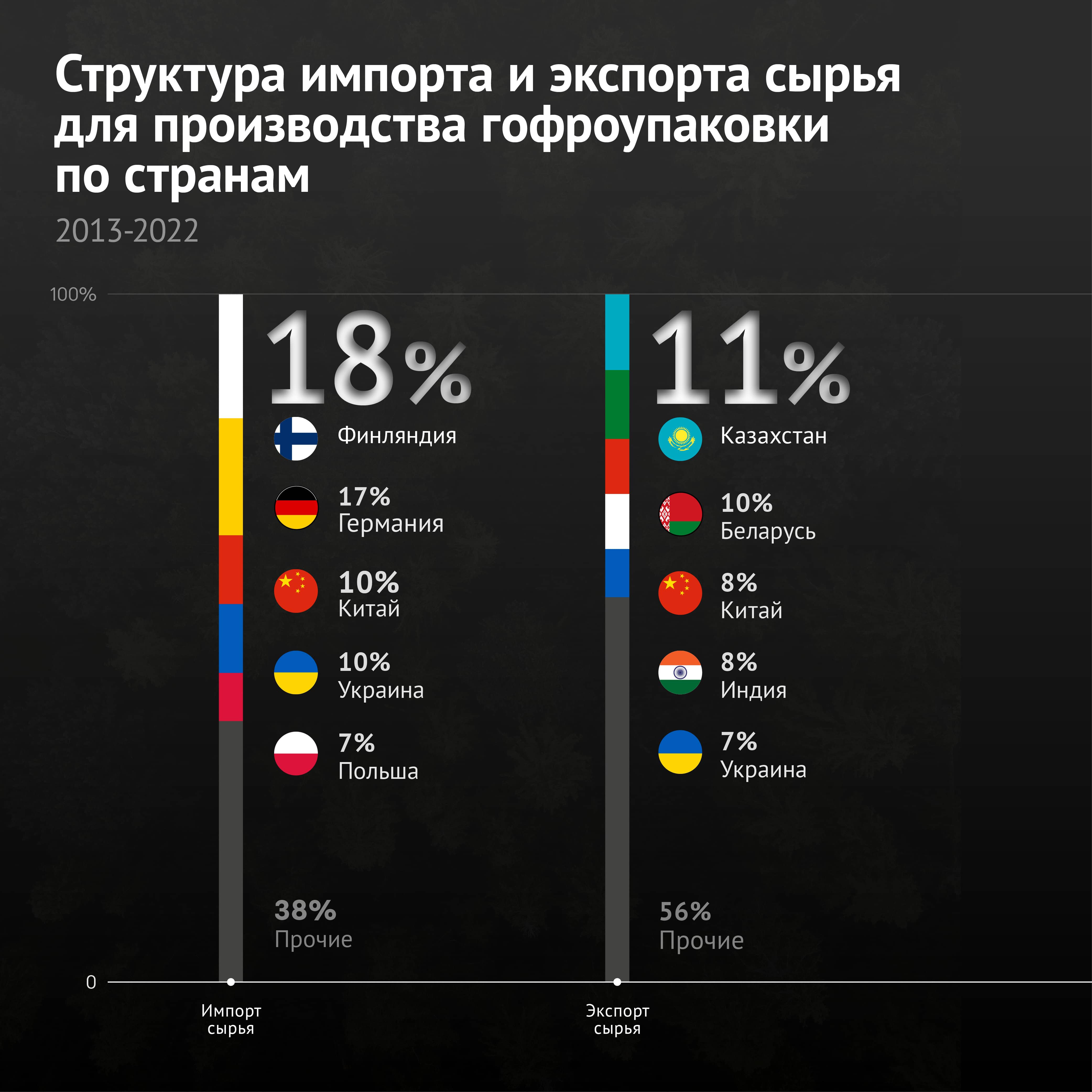

С февраля 2022 г. Федеральная таможенная служба, к сожалению, перестала публиковать данные по экспорту и импорту, чтобы избежать, как утверждает сама служба, некорректных оценок и спекуляции. И всё же ситуацию вокруг экспорта и импорта можно отследить с помощью ретроспективных данных, а также выявить ключевые особенности 2022 г.

Так, если говорить про сырье для гофроупаковки за период с 2013-го по январь 2022 гг., то предприятия РФ импортировали более 15,5 млн тонн бумаги и картона (код ТНВЭД: 48). Это соответствует среднему годовому объему в 1 724 тыс. тонн, большую часть которого составляли «бумага, картон с покрытием, в рулонах или листах» (26%), «бумага и картон, покрытые с одной или с обеих сторон каолином» (25%).

Среди поставщиков товаров группы «бумага и картон; изделия из бумажной массы, бумаги или картона» лидировала Финляндия, которой принадлежала доля в 18%, на втором месте — Германия (17%), на третьем — Китай (10,4%). Ожидаемо, что среди компаний наибольшую долю рынка занимали европейские предприятия: Metsa (22%), Stora Enso (15%), Asia Pulp and Paper (8%), KotkaMills (6%), Mayer-Melnhof (5%), Kiyv Cardboard (4%), IP (3%) и другие (37%).

Что касается экспорта, то за период с 2013-го по январь 2022 гг. он составил 21 млрд долларов, или примерно 29 907 тыс. тонн общего веса. В основном экспортировались крафт-бумага и крафт-картон (24%), газетная бумага (21%). В структуре экспорта по странам на первом месте был Казахстан (11%), на втором — Беларусь (10%), на третьем — Китай (8%), затем Индия (7,5%), Украина (6,6%), Турция (5,3%) и другие.

В 2022 г. ситуация изменилась.

По данным Евростата, экспорт из России в Евросоюз бумаги, картона и изделий из данных материалов по итогам 2022 г. составил 440,6 тыс. тонн, что на 41,1% меньше, чем за 2021 г., когда РФ отгрузила в ЕС 748,2 тыс. тонн продукции.

Основными покупателями российской бумаги, картона и изделий из них в ЕС в 2022 г. были Италия, Германия и Польша.

Если говорить про другие направления, то ожидаемо увеличилось количество поставок в Китай. Например, группа «Илим» продолжает наращивать объемы поставок в юго-западные регионы Китая. К 2025 г. доля экспорта картона по этому направлению увеличится с 5% до 16%.

Объем поставок картона из Китая вырос на 192%.

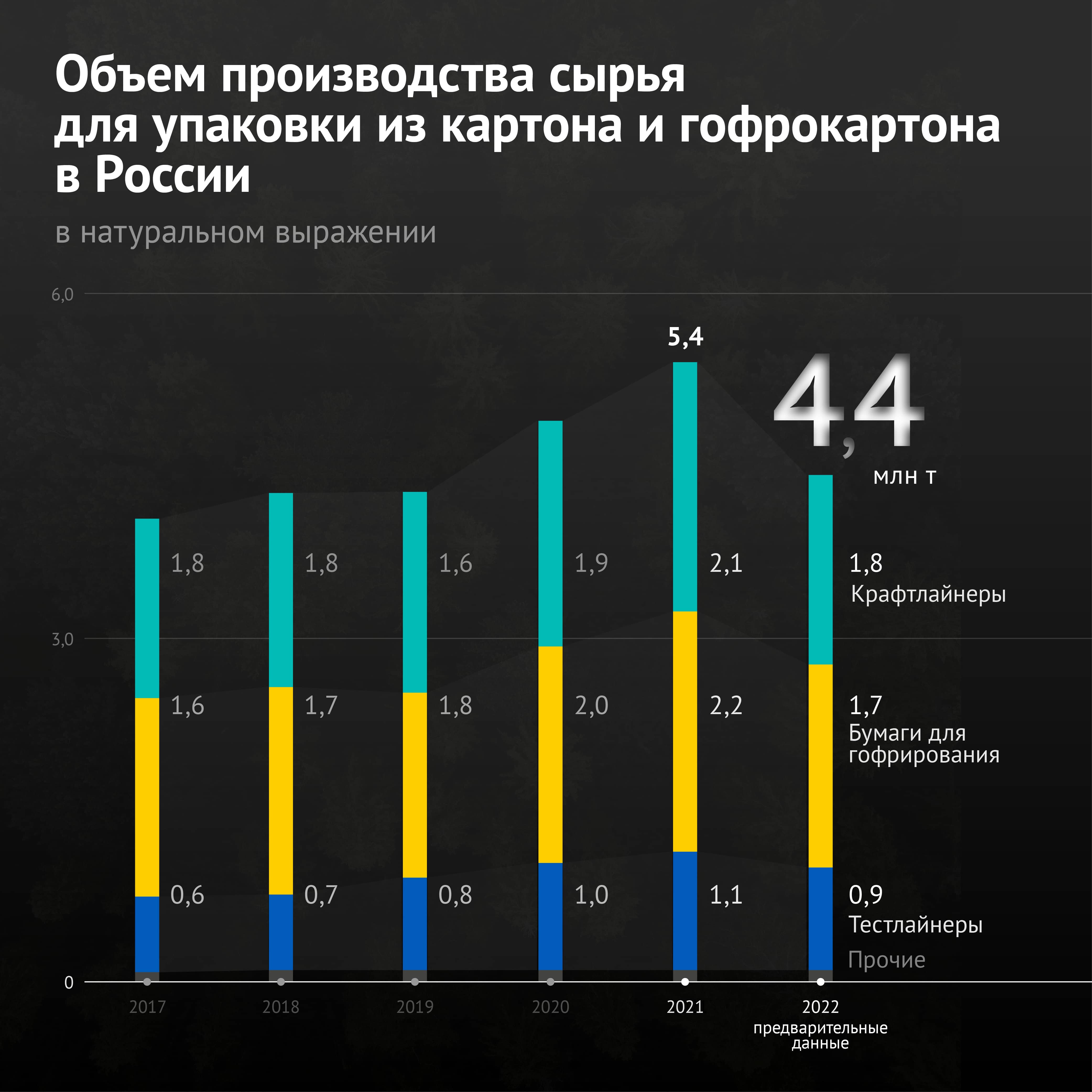

Производство сырья для упаковки из картона и гофрокартона

Российский рынок сырья для упаковки из картона и гофрокартона на протяжении последних пяти лет развивался активными темпами. Его прирост с 2017 г. составил в натуральном выражении 34%, достигнув к 2021 г. объемов производства в 5 401 тыс. т. На рынке сырья можно выделить несколько популярных разновидностей. Одна их них — крафтлайнеры (целлюлозный картон) и тестлайнеры (макулатурный картон), из которых производится гофроупаковка.

Однако уже в конце февраля 2022 г. объемы производства сократились на 25%. Изменение вызвано как внешними факторами, спровоцированными санкционными кампаниями, так и решением самих производителей снизить объемы выпуска сырья для упаковки на четверть. Такой «выход из ситуации» связан с возможными негативными последствиями, которые потенциально мог спровоцировать демпинг, когда в погоне за привлечением дополнительных заказов производители намеренно снижали бы цены, оставаясь без должного уровня прибыли.

Однако по итогам 2022 г. ситуация скорректировалась. По мнению аналитиков Alto Consulting Group, объемы производства сырья хоть и уменьшились, но темпы снижения оказались значительно ниже, чем ожидалось. Так, в июле фиксировалось уменьшение производства тест-лайнеров на 8%, до 75,9 тыс. т, а производство крафтлайнеров фиксировалось на уровне 161 тыс. т/месяц, что уступает на 15% АППГ. Производство бумаги для гофрирования составляло в среднем 140 тыс. т/месяц.

Таким образом, в качестве итога по 2022 г. можно зафиксировать снижение объемов производства сырья для упаковки из картона и гофрокартона в России на уровне 20% до 4,5 млн тонн, что немногим меньше уровня 2020 г.

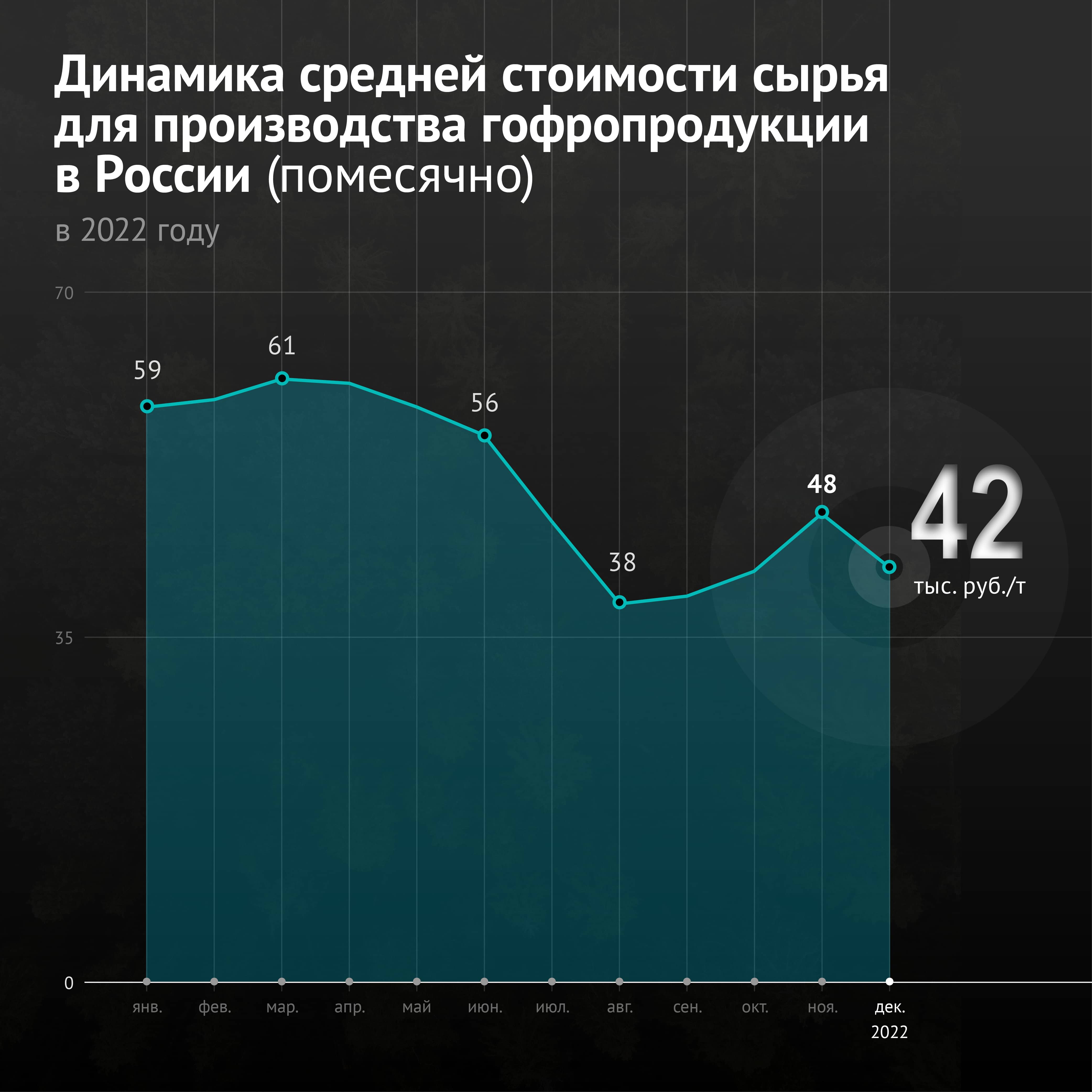

В денежном выражении прирост за 5 лет и вовсе был двукратным: только в 2021 г. стоимостные объемы производства увеличились на 87% за счет роста отгрузочных цен производителей, дефицита макулатуры из-за оттока мигрантов во время пандемии (большая часть макулатуры собиралась именно мигрантами) и переориентации розничной торговли на формат онлайн-доставки. Усредненная стоимость сырья в 2021 г. составляла 50 232 рублей/т, увеличившись в 1,5 раза в сравнении с предыдущим годом. В 2022 г. усредненная стоимость сырья составила 51 007 рублей/т: в первом полугодии был зафиксирован ее рост, но начиная с августа стоимость снижалась.

В июле и августе 2022 г. цена каждого вида сырья теряла в среднем 20-25% ежемесячно и достигла рекордно низкого уровня. Исключение — целлюлозная бумага для гофрирования (-3%). Такая динамика обусловлена следующими причинами:

существенное снижение объемов производства из-за приостановки деятельности иностранных компаний, освобождения складских мощностей и «акклиматизации» отечественных компаний в условиях нового времени;

высокая стоимостная база, сформированная в 2021 г., когда цена на сырье увеличивалась в 1,5–2 раза.

К концу 2022 г. средняя стоимость показала небольшой прирост, что связано как с разгаром строительного сезона, так и с приостановкой темпов сокращения объемов производства. В начале 2023 г. наблюдалось снижение средней стоимости на сырье: I квартал показал значение средней стоимости на уровне 35 тыс. рублей за тонну.

Влияние на рынок оказал и факт того, что многие зарубежные производители приостанавливали деятельность в поиске возможности продолжить работу в России. Другие передали бизнес российскому менеджменту. Ситуация повлияла и на сами зарубежные предприятия, которые потеряли часть продаж, приходившуюся на российские территории. Так, на конец 2021 г. доля от продаж на российский рынок у американской компании Sylvamo Corporation составляла 15%, у британской Mondi — 12%, а у Stora Enso (Финляндия) и Hamburger Containerboard (Германия) по 3%.

Приостановка деятельности зарубежных представителей рынка открыла нишу для отечественных. Еще до санкционных последствий российские предприятия демонстрировали высокий уровень эффективности. Лидер рынка целлюлозной промышленности России АО «Группа «Илим» только в 2021 г. выпустил 3,64 млн тонн готовой продукции и продолжил в 2022 г. наращивать долю производства упаковочных материалов.

Развитие получило и экспортное направление. К концу 2023 г. «Илим» планирует увеличить экспорт в Китай на 60%. Совокупные инвестиции в развитие АО «Сегежский ЦБК» составили 55 млрд рублей, они были направлены на строительство самой большой в мире линии окорки и рубки для хвойной древесины. У большинства представителей отрасли выручка за 2022 г. выросла по сравнению с 2021-м.

Производство упаковки из гофрированного картона

За 5 лет рынок упаковки из гофрированного картона вырос на треть — с 6 201 млн м2 в 2017 г. до 8 222 м2 в 2021 г. Ежегодные темпы прироста в среднем составили 7%. В качестве особенности можно отметить рост показателей в ковидное время. Пока другие отрасли шагали назад, рынок производства упаковки, несмотря на снижение темпов экономического роста и уменьшение доходов населения с покупательской способностью, наращивал объемы. Изменения в структуре потребления привели к тому, что размеры упаковки сократились, а количество произведенных единиц выросло из-за развития онлайн-торговли.

По данным экспертного агентства Roif Expert, отечественный рынок гофроупаковки показал в I квартале 2022 г. прирост на 30% в сравнении с АППГ. Увеличение было спровоцировано январскими и февральскими праздниками, которые повысили спрос на упаковку. В конце февраля 2022 г. на рынке наблюдались следующие изменения: снижение размера упаковочных материалов на 25%, удешевление сырья, приостановка и уход иностранных производителей, рост онлайн-заказов из-за ухода зарубежных компаний с отечественно рынка (теперь некоторые товары зарубежного производства можно получить только с помощью услуг доставки). Указанные факторы оказали влияние на объемы производства во II и III кварталах 2022 г., когда рынок после «шоковой терапии» стал принимать вызовы. В IV квартале цены на сырье упали, а рынок окончательно адаптировался к новым реалиям.

Как итог, в 2022 г. был зафиксирован рост рынка гофрированного картона на 2,4% по сравнению с предыдущим годом. В базовом сценарии на 2023 г. прирост производства гофрокартона прогнозируется на уровне 2,7%. По базовому сценарию МЭР, с учетом положительного развития экономики в 2024-2025 гг., производство гофропродукции может продемонстрировать рост от 4 до 8%. В случае стагнации экономики рост рынка не превысит 2%.

Что касается стоимости производства, то к августу 2022 г. в сравнении с началом года цены на гофрокартон и гофроящики снизились вслед за уменьшением на 26-28% стоимости упаковочного сырья. Наибольшие темпы по снижению приходятся так же, как и на сырьевом направлении, на июль и август (‑12%). В ноябре 2022 г. в сравнении с августом цены выросли на 11-15%, потеряв в декабре по 5-7 п.п.

Несмотря на проблемы и особенности рынка тарного картона, в 2022 г. ведущие компании либо сохранили объемы продаж на уровне 2021 г., либо и вовсе показали прирост выручки.

Для многих отечественных производителей проблемы рынка стали толчком к совершенствованию собственного оборудования. ООО «Сегежская упаковка» планирует модернизировать производственные линии, создав 103 новых рабочих места и увеличив объемы производства. АО «Готэк-Центр» работает над созданием автономного оборудования, которое в разы увеличивает производительность, сокращая временны́е затраты.

Экспорт готовой продукции

Ключевыми зарубежными покупателями гофроупаковки в 2022 г. стали компании из Казахстана, Азербайджана и Республики Беларусь. С учетом изменения логистических потоков экспортные продажи тары в данные регионы продолжат показывать рост, согласно исследованиям маркетингового агентства Roif Expert.

Благодаря политике импортозамещения объемы импорта как сырья, так и самой упаковки существенно сократятся в сравнении с предыдущими годами. И если в прошлые годы объемы экспорта двукратно превышали импорт (в отношении сырья), то сейчас эта разница будет еще больше.

Рынок асептической упаковки

В последнее время особую популярность среди производителей продуктов питания получила асептическая упаковка. В пищевой индустрии наиболее активно данную тару применяют для молочных продуктов — 65%, фруктовые и овощные соки занимают около 25%, а пасты, супы и прочее — 10%.

Наибольшие волнения в 2022 г. ощутил на себе как раз рынок асептической упаковки. В тот момент, когда в сети появились первые сообщения о временном прекращении деятельности европейских производителей упаковки в России, отечественной пищевой промышленности начали пророчить скорый дефицит упаковки. После ухода Tetra Pak особенную тревогу вызвала возможная нехватка упаковки для молока. Ведущие компании друг за другом объявляли о прекращении деятельности на территории России, в результате они передали бизнес российскому менеджменту. Для многих потеря данного рынка была ощутимой. Например, на конец 2021 г. у Elopak (Норвегия) продажи в Россию занимали долю в 9%, а у Tetra Pak (Швейцария) — 4%.

В марте компания Tetra Pak объявила о планах сокращения ассортимента и остановки выпуска упаковки для вина в России, а также уведомила российских клиентов о временном уменьшении товарной матрицы пищевой тары из-за нехватки ряда комплектующих. А в июле Tetra Pak продал российское подразделение местному руководству.

Такой шаг привел к сокращению объемов продаж швейцарских тетрапаков на отечественном рынке до 3,5–4 млрд шт. (примерные данные), ранее эта сумма была на уровне 7,7 млрд шт.

Уход иностранных производителей подтолкнул к развитию отечественные компании, представители которых заняли освободившуюся нишу. По всем предприятиям выручка в 2022 г. показала прирост в сравнении с 2021 г.

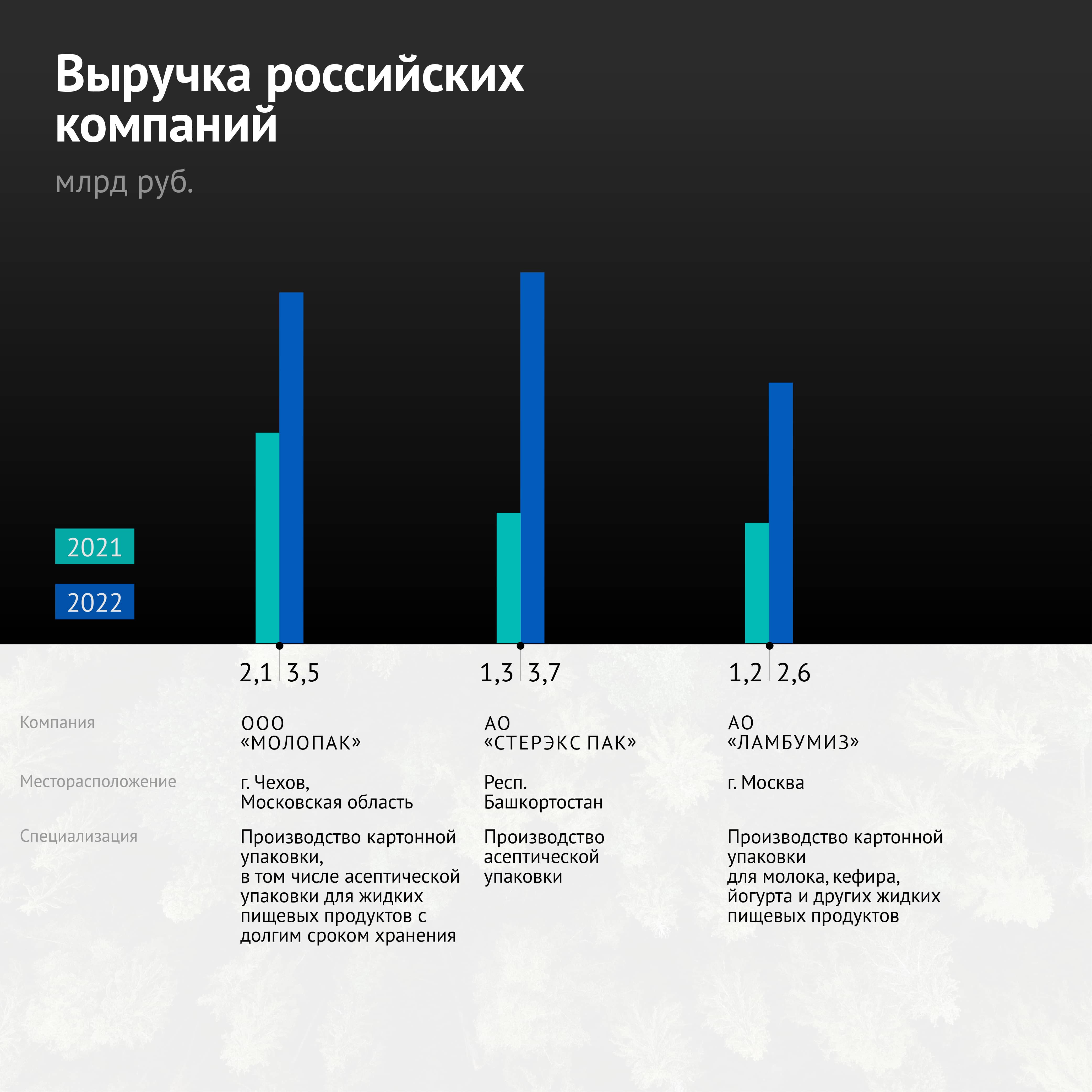

По мнению игроков рынка, современная российская асептическая упаковка ни в чем не уступает иностранной. Во всяком случае представители завода «МолоПак» в интервью изданию «Эксперт» говорили о том, что основная проблема сейчас — объемы производства и уровень поддержки потребителей, но не качество их продукции, которая, кстати, полностью пригодна для использования на любых линиях розлива Tetra Pak. Компания планирует открыть новый производственный комплекс по созданию асептической упаковки на картонной основе.

Для АО «Ламбумиз» сбои поставок зарубежного сырья стали благоприятным фактором. Это одна из тех компаний, которые обладают ресурсами для того, чтобы заменить Tetra Pak и создать прочную основу в производственной линии асептической упаковки. Еще до дефицита упаковки «Ламбумиз» осуществлял свою деятельность на отечественных ресурсах, поэтому с завершением поставок зарубежного сырья она не только не испытала осложнений, но и ощутила повышенный спрос.

Полимерная упаковка: основные тенденции и аналитические показатели

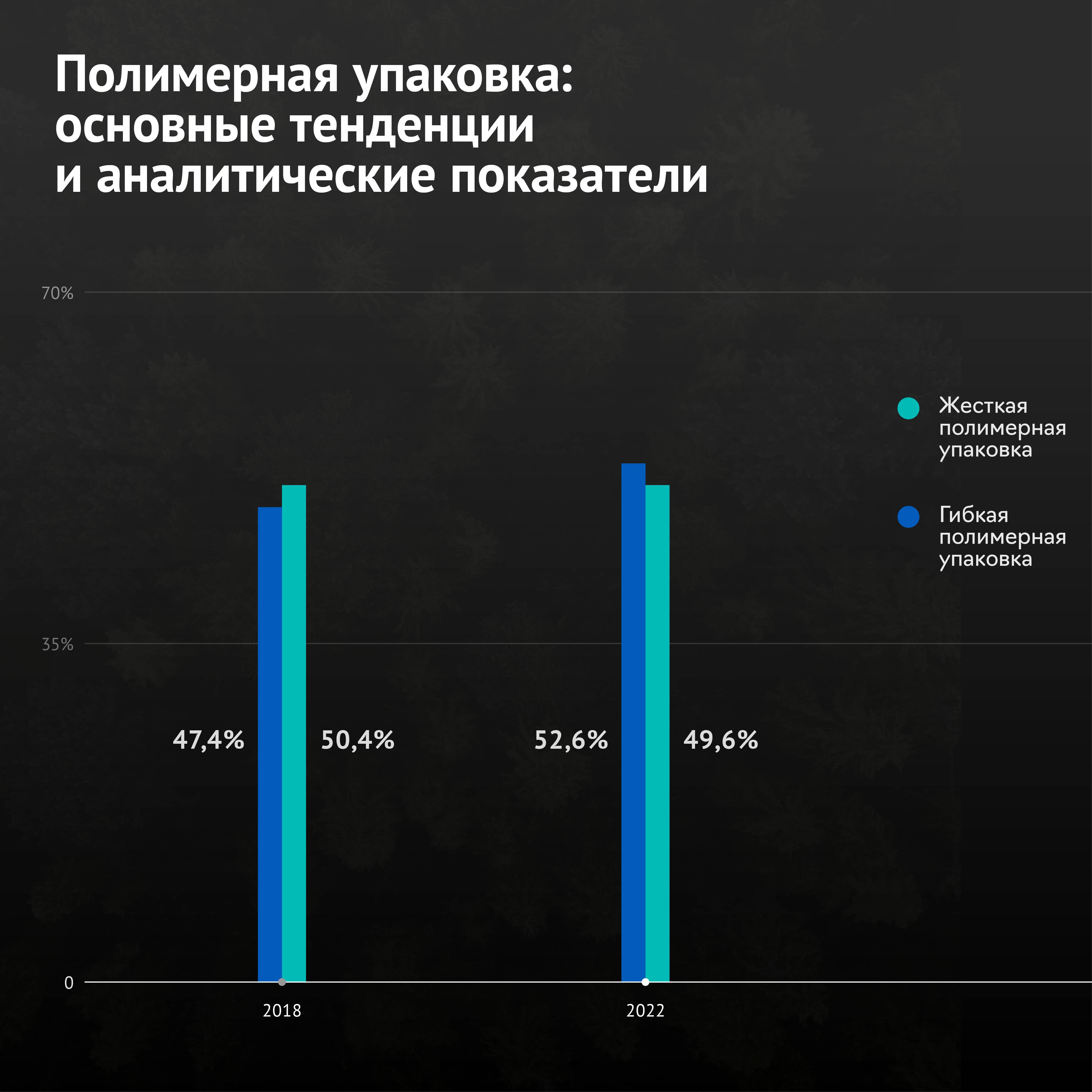

Пять лет назад доминировала гибкая полимерная упаковка товаров, но сейчас лидерство закреплено за жесткой полимерной упаковкой, которая позволяет сохранить целостность продукта от производителя до потребителя.

Если говорить о структуре рынка жесткой полимерной упаковки по отраслям, с большим отрывом преобладает сегмент пищевой промышленности: на долю полимерной пищевой упаковки приходится 65% валового потребления жесткой полимерной упаковки в РФ. Второе место принадлежит сегменту медицины и фармацевтики — 13%, а третье — сегменту химической продукции — 8%. Большая часть рынка гибкой полимерной упаковки приходится на пищевые продукты, а также на фармацевтику.

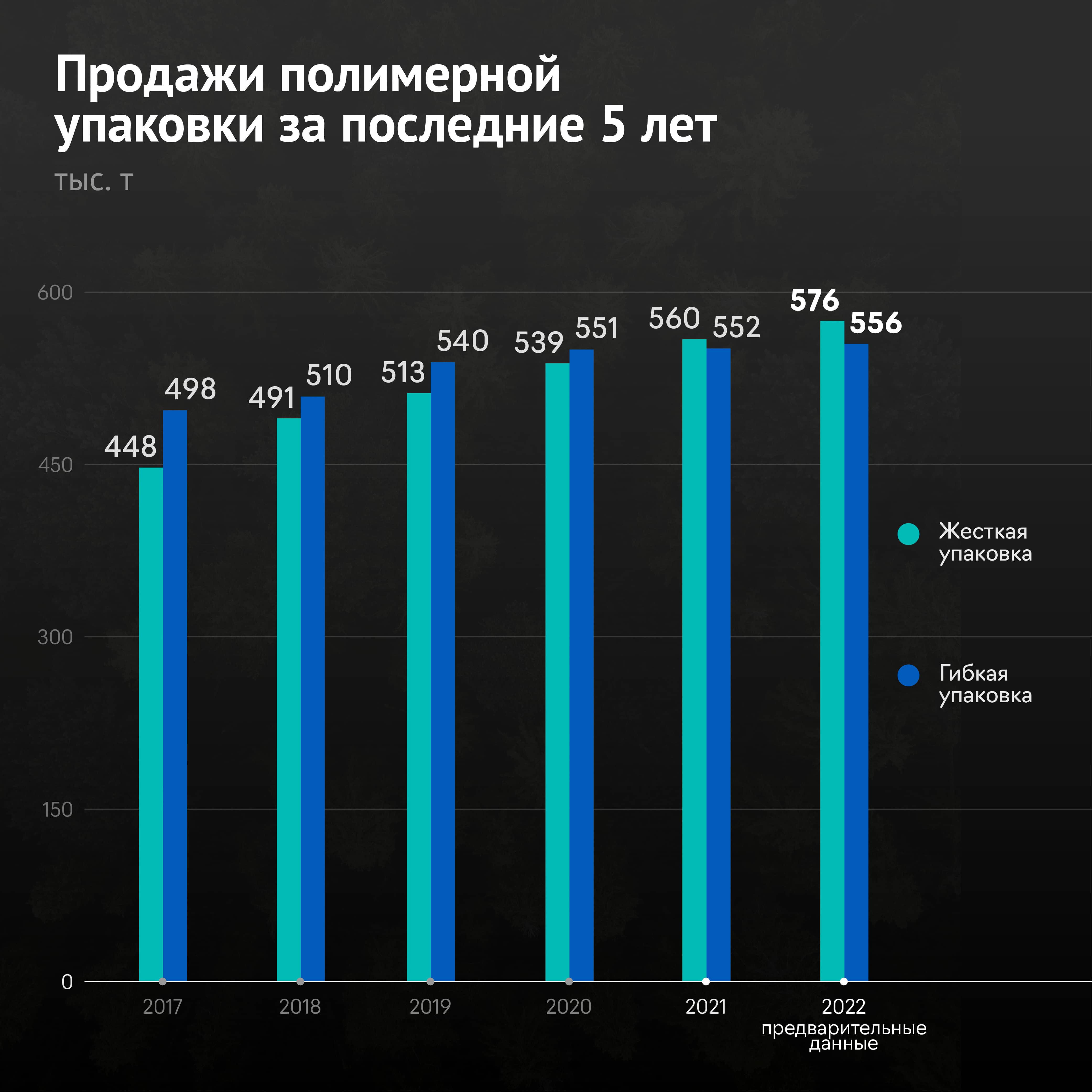

На фоне высокого спроса на продукцию пищевой индустрии рынок полимерной упаковки на протяжении 5 лет демонстрировал растущую динамику, средний ежегодный прирост был на уровне 4%. К концу 2022 г. темпы замедлились до 2%, объем реализации полимерной упаковки составил примерно 1 131 тыс. тонн против 1 112 тыс. тонн по итогам 2021 г. На небольшое снижение темпов оказали влияние проблемы с оборудованием и ужесточенные требования безопасности по отношению к окружающей среде.

Положительное влияние на рынок полимерной упаковки оказало то, что он практически на 90% обеспечен отечественным производством. В нестабильных для экономики России условиях полимерные заводы не повышали цены. Так, СИБУР еще в феврале-марте 2022 г. зафиксировал спотовые цены на основные марки полипропиленов.

По прогнозам, в 2023 г. рынок гибкой упаковки будет демонстрировать прирост в 1,2%. Далее, по мере стабилизации ситуации, можно ожидать положительную динамику со среднегодовыми темпами в 1%.

Среди ключевых тенденций на рынке полимерной упаковки в 2022 г. отмечается рост доли конечного потребления упакованной продукции, замещение международных брендов локальными производителями, замещение импортной упаковки в целом. Растет доля e-commerce и объемы доставки готовой еды, стеклянная тара и асептический картон замещаются полимерной упаковкой, которая остается наиболее популярным решением: спрос на полимеры в упаковке составляет сегодня более 3 млн т/г. Гибкая упаковка составляет около 60% от общего рынка. Наиболее популярный полимер в ней — полиэтилен (77%), за ним следуют полипропилен (17%) и прочие материалы (6%).

Драйверы рынка полимерной упаковки — производство пищевых продуктов, бытовой химии, предоставление логистических услуг, изготовление агрохимии — демонстрируют спад в сравнении с предыдущим годом. Снижение связано как с общей экономической ситуацией, так и с внешнеэкономическими ограничениями, сложностью импорта добавок, разбалансировкой логистических потоков. Начало восстановительной динамики ожидается в 2023 г. Таким образом, в 2022 г. объем рынка полимерной упаковки прогнозируется (на фоне того, что в открытом доступе нет достоверной и полной статистики, результаты 2022 г. остаются прогнозными) либо меньше, либо равным прошлогоднему, а в следующем году по мере стабилизации ситуации на потребляющих рынках можно ожидать некоторый рост в размере 1-2%.

Еще один ключевой тренд — это развитие переработки полимерной упаковки. Ежегодно в России вводятся новые мощности по производству продукции из вторичных полимеров, причем разных видов. Например, в марте 2023 г. компания «Технониколь» запустила завод по вторичной переработке полистирола.

Стеклянная упаковка: основные тенденции

Стеклянная упаковка занимает 12% от всего объема рынка России. Ее преимущество — экологичность, а очевидные недостатки — проблематичность перевозки и сокращение времени хранения продукта. Например, доля стеклянной тары в производстве молочной продукции составляет лишь 0,1%.

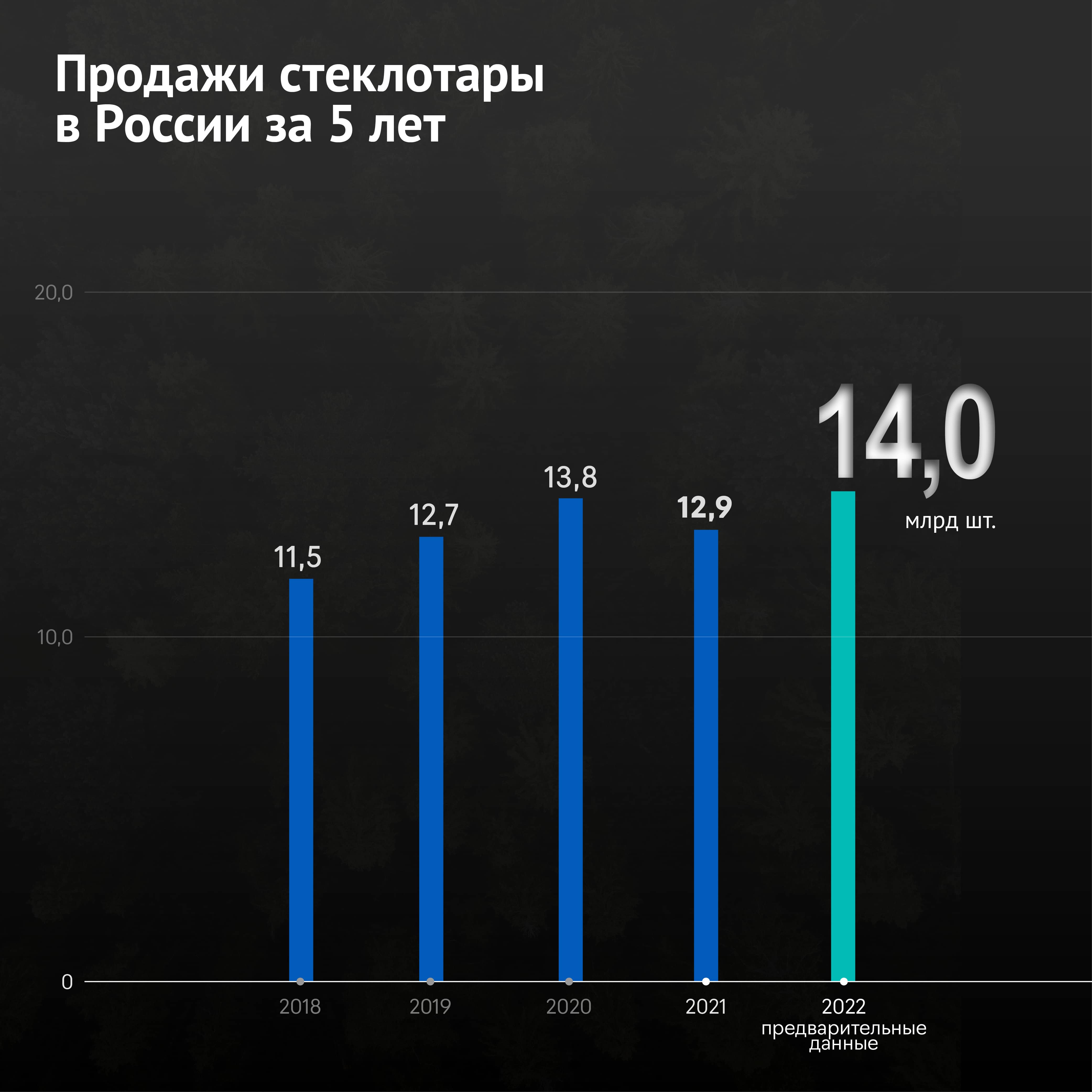

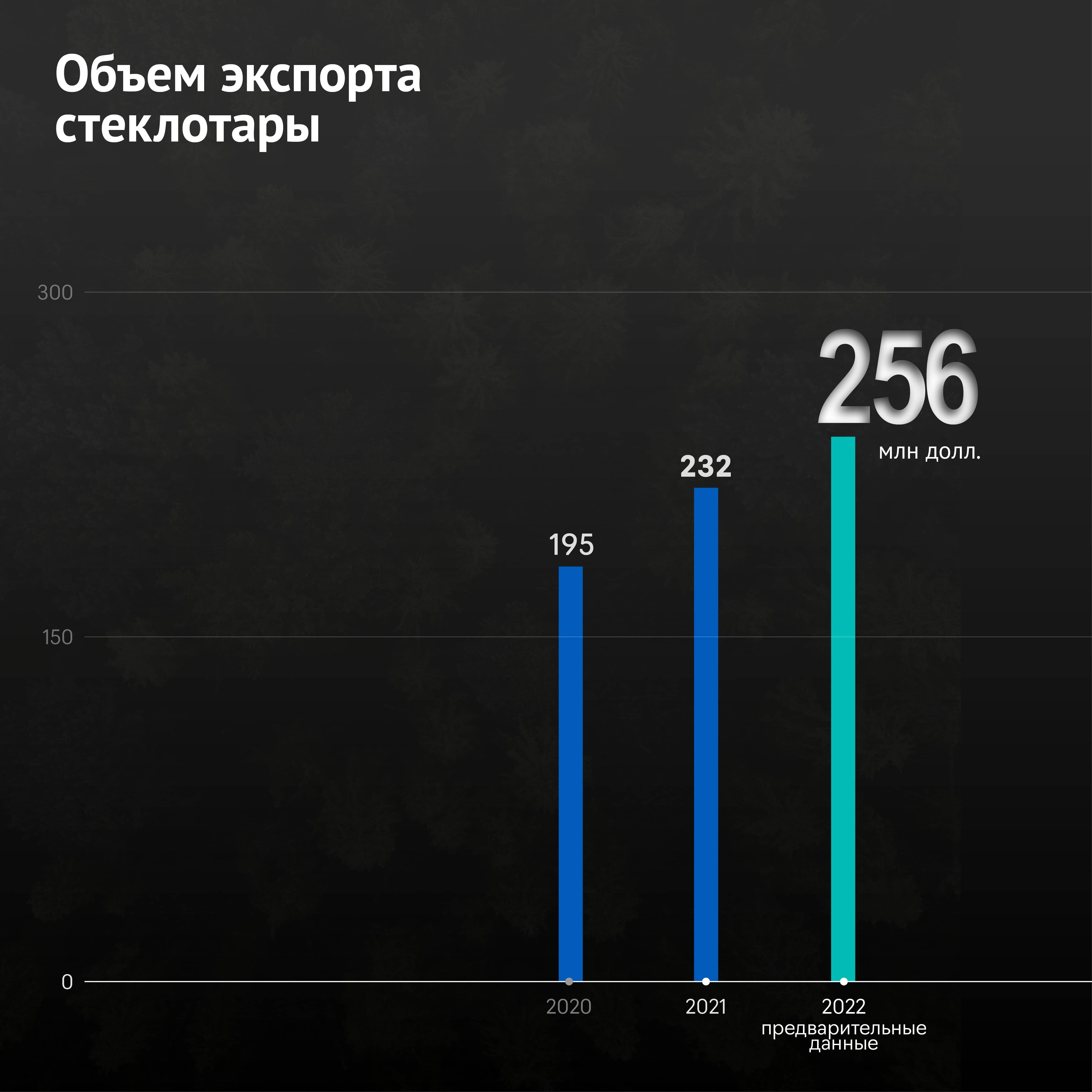

Тем не менее, в 2022 г. рынок стеклотары демонстрирует скоростную тенденцию к наращиванию своих объемов. По стоимостным индикаторам объем российского рынка стеклотары в первом полугодии 2022 г. увеличился на 5 млрд рублей в сравнении с АППГ. Натуральный объем рынка стеклотары в России также показал прирост: +11% за 6 месяцев 2022 г. к аналогичным показателям 2021 г. Эксперты отметили, что по предварительным данным к концу 2022 г. рынок мог достичь в натуральном выражении объема в 14 млрд шт./г.

В январе-марте 2023 г. объемы производства стеклотары также подтверждают намеченный в 2022 г. прирост: выпуск стеклянных банок в России увеличился на 16,9% к I кварталу 2022 г., достигнув 679 млн шт., производство продемонстрировало прирост на 3,8%, до 2 851 млн шт.

Доля отечественной продукции на рынке стеклотары составляет более 80%. В Российской Федерации стеклянную тару выпускают более 50 предприятий, общая средняя производственная мощность которых составляет 9,7 тысяч тонн стекломассы в сутки.

Экономический кризис 2022 г. практически незаметно прошел для российских компаний по производству стеклотары, так как большинство из них работало на отечественном оборудовании, удовлетворяя не только российский спрос, но и снабжая большими партиями города Европы. В странах ЕС уже заговорили о «стеклянном» кризисе из-за перебоев или прекращения поставок стеклотары из России.

Стоит отметить, что 2022 г. стал рекордным для экспортного направления на рынке. Федеральная таможенная служба с февраля 2022 г. перестала публиковать официальные данные по экспорту. Однако, по данным аналитического агентства Roif Expert, прирост экспорта в сравнении с 2021 г. составил 24 млн долларов (+9%). В 2021 г. объем экспорта был на уровне $232 млн.

Перспективы развития отрасли упаковки и упаковочного оборудования

Текущая ситуация на российском рынке упаковки достаточно уникальна: высокая турбулентность началась еще с пандемии в 2020 г. и усугубилась под влиянием западных санкций. Запрет на поставки в Россию полиграфического сырья и продукции, включенный в пятый пакет санкций ЕС в связи с СВО, и, в целом, снижение покупательской способности населения, приводят, с одной стороны, к необходимости импортозамещения зарубежной упаковки пищевых продуктов, а с другой — к росту спроса на более простую и дешевую упаковку. Под ограничения попали краски (пигменты), клеи, растворители, что создало существенные проблемы для производства всех основных типов продукции.

Наблюдается и положительный эффект влияния санкций. Во-первых, введенные ограничения подтолкнули бизнесменов активно искать выход на производителей сырья, не используя посредников. Во-вторых, в нынешней обстановке уменьшилась зависимость от западных компаний на российском рынке, что открыло новые возможности для отечественного бизнеса.

У отечественных производителей появилась возможность удовлетворить возросший спрос, занять освободившуюся нишу, продолжать успешно работать без иностранных партнеров. По прогнозам, российский рынок упаковки будет консолидироваться и укрупняться, а клиент станет менее требовательным к упаковке с точки зрения красоты и маркетинга.

Аналитики «Юнисервис Капитал» проанализировали активность инвесторов за последний год: если в январе 2022 г. было зафиксировано рекордное количество частных инвесторов, совершивших сделки (2,8 млн человек), то в марте был установлен антирекорд — 1,9 млн человек. Однако даже в этот нестабильный период число физлиц, имеющих брокерские счета (как пассивных, так и активных инвесторов), росло от месяца к месяцу. Наблюдалось и увеличение числа открытых брокерских счетов с учетом того, что одно лицо может иметь сразу несколько таковых. Это был эффект «отложенного спроса».

В январе 2023 г. лишь около 10% от общего числа владельцев брокерских счетов участвовали в сделках с ценными бумагами (2,3 млн человек из 23,5 млн человек). Годом ранее этот показатель был на уровне 16%. Не побили в 2023 г. рекорды и ежемесячные темпы прироста числа инвесторов, имеющих брокерские счета: в среднем с января по май их количество стабильно увеличивалось на 2%, что эквивалентно +/-500 тыс. человек. По состоянию на конец мая число физлиц с брокерскими счетами зафиксировано на уровне 25,6 млн человек, среди которых 2,8 млн человек совершали реальные сделки.

На одно физлицо приходится в среднем два брокерских счета, такая закономерность осталась неизменной с 2022 г. К концу мая 2023 г. число брокерских счетов превысило 43 млн счетов, что на 30% больше, чем годом ранее.

До конца 2023 г. ждать каких-то изменений не стоит. По оценкам аналитиков компании «Юнисервис Капитал», ежемесячные темпы прироста как числа владельцев брокерских счетов, так и количества открытых счетов сохранятся на уровне +2% к предыдущему месяцу. А вот активность частных инвесторов прогнозировать невозможно. Если, например, количество клиентов, совершавших сделки на бирже в марте и апреле 2023 г., было одинаковым — 2,6 млн человек, то в мае их число увеличилось на 8%. Вероятно, прирост будет наблюдаться и дальше, и при прочих равных условиях к концу 2023 г. количество активных частных инвесторов составит около 3 млн человек.

Для рынка ВДО дефолты, к сожалению, — вещь неизбежная. Ситуации, когда эмитент не смог исполнить обязательства перед владельцами облигаций, были и пять лет назад, случались они и в прошлом году, будут происходить и впредь. Вопрос только в том, кто из эмитентов на этот раз — «слабое звено». Мы решили обобщить горький опыт в сегменте ВДО 2022-го года и рассмотреть каждый из шести дефолтных кейсов через призму поведения всех задействованных сторон — эмитента, организатора, рейтингового агентства и ПВО — изучить, были ли какие-либо сигналы до дефолта, а если были, то какие.

ОР: судный день

ООО «ОР» (ранее — «Обувь России», входит в OR GROUP) стало первой компанией, которая в 2022 г. не сумела исполнить обязательства перед владельцами облигаций. 21 января федеральный ритейлер одежды и обуви сообщил о техническом дефолте по выпуску биржевых бумаг серии БО-07 (основной держатель — Промсвязьбанк), который через две недели превратился в полноценных дефолт. Тогда ОР не смогла погасить тело основного долга в размере 592 млн рублей. Но уже к маю дефолтными оказались все девять выпусков облигаций компании на 5,3 млрд рублей, что ударило по более чем 35 тыс. владельцев бумаг. Помимо держателей бумаг OR GROUP должна трем банкам — Сбербанку, ВТБ и Промсвязьбанку — 7,2 млрд рублей.

О предстоящем неисполнении обязательств OR GROUP никого не предупредила. Сигналом тревоги для части инвесторов стало решение «Эксперт РА» в самом конце декабря 2021 г. понизить кредитный рейтинг эмитента с ruBBB до ruBB-. То есть, сразу на четыре ступени. До этого на протяжении четырех лет компания стабильно имела рейтинг на уровне ruBBB+/ruBBB.

«Понижение уровня рейтинга связано с ухудшением ликвидности на фоне высоких показателей долговой нагрузки, которые существенно не улучшатся в краткосрочной перспективе. По итогам первого полугодия 2021 г. благодаря росту EBITDA отношение чистого долга на 30 июня 2021 г. к LTM EBITDA составило 4,7x, при этом на середину 2020 г. соотношение составляло 4,5х. Агентство ожидает, что по итогам 2021 г. соотношение превысит 5,0х, и это оценивается как высокий уровень долга», — говорится в пресс-релизе «Эксперт РА».

Но резкое понижение рейтинга вовсе не указывало на то, что через месяц компания не сможет обслуживать свой долг. В глазах инвесторов ВДО новый рейтинг ОР выглядел вполне приемлемым. Отсюда простой вывод: либо аналитики «Эксперт РА» реально не увидели скорый неизбежный дефолт эмитента, либо решили ограничиться «подмигиванием» и не устраивать панику среди владельцев бумаг.

Но что же организаторы? О том, что с бизнес-моделью OR GROUP что-то не так, похоже, догадывался БКС, организатор первого выпуска «Обуви России». Еще в 2019 г., за два с половиной года до дня «Д», БКС отказался от сотрудничества с эмитентом после того, как тот «без каких-либо консультаций» решил не подтверждать рейтинг кредитоспособности. А вот ИК «Иволга Капитал» в эмитента верила. Накануне дефолта она помогла ОР выйти на биржу сразу с четырьмя облигационными займами общим объемом 1,35 млрд рублей. Тогда удалось разместить бумаги на 650 млн.

ИК «Иволга Капитал» держала облигации ОР в своем модельном портфеле (PRObonds) до 27 декабря 2021 г. Но тут почувствовала неладное.

«В конце декабря или в начале января ожидается обновление кредитного рейтинга, который вряд ли сохранится на нынешнем уровне. И дабы не сталкиваться с ненужными рисками, ставлю бумаги на вывод. Облигации ОРГрупп1P4 станут единственной облигационной позицией, которая за время своего нахождения в портфеле принесла чистый убыток», — заключил тогда генеральный директор ИК «Иволга Капитал» Андрей Хохрин.

При этом вероятность дефолта ОР по нерыночному выпуску серии БО-07 глава «Иволги» считал маловероятной. Сразу после дефолта ОР участие ИК «Иволга Капитал» в судьбе эмитента и его инвесторов закончилось. Деятельность ОР организатор не комментирует.

В игру вступил ПВО «Регион Финанс». Но далеко не сразу: первые сообщения о техдефолтах по выплате купона ОР появились только 12 апреля 2022 г. И в этот же день ПВО сообщил «о мерах, направленных на защиту прав и законных интересов владельцев облигаций», в частности о том, что «был направлен запрос эмитенту о предоставлении плана по обслуживанию выпусков облигаций с описанием порядка и процедур, связанных с исполнением обязательств по облигациям».

После этого еще два месяца ПВО занимался дублированием сообщений эмитента о невозможности исполнить обязательства «по причине отсутствия на расчетом счете денежных средств в необходимом размере». И только в конце июня «Регион Финанс» решил действовать — подал в Арбитражный суд города Москвы серию исков по взысканию с ОР задолженности по каждому из выпусков облигаций. Судебная тяжба продолжается до сих пор. Суд пока раз за разом встает на сторону ПВО. Терпит эмитент поражение и по искам от банков-кредиторов, которые в октябре 2022 г. подали заявления о вступлении в дела о банкротстве предприятий OR GROUP. Ответчиком выступает и основатель OR GROUP Антон Титов.

Компания Антона Титова в течение 2022 г. сделала несколько попыток договориться с владельцами облигаций о реструктуризации задолженности. Площадкой для диалога эмитента с инвесторами стал портал Boomin. В рамках предварительного общего собрания владельцев облигаций (преОСВО), которое прошло с 17 августа по 19 октября, эмитент предложил держателям бумаг проголосовать за один из трех вариантов реструктуризации.

Ни один из вариантов владельцев облигаций не заинтересовал. За два месяца в преОСВО приняли участие держатели 6,3% бумаг эмитента, а не 75%, как того требует закон. Единодушное мнение опрошенных Boomin экспертов: ОР предложила инвесторам крайне невыгодные условия. В конце 2022 г. представители ОР сообщили, что не видят смысла в проведении ОСВО, во всяком случае в ближайшие месяцы.

«Калита»: на ОСВО нет денег

В отличие от OR GROUP, омский продавец нефтепродуктов «Калита» не стал скрывать от своих инвесторов неминуемый дефолт. За две недели до техдефолта, 30 марта 2022 г., компания сообщила держателям бумаг о том, что видит «значительные риски для непрерывной работы бизнеса и сохранения его кредитоспособности». К этому моменту эмитент уже допустил просрочку по банковскому кредиту, скрыть которую было невозможно.

Через неделю после признания, 8 апреля, Арбитражный суд города Москвы принял к производству исковое заявление «Совкомбанка Факторинг» к «Калите» и «Стройтехинвесту» (входит в ГК «Калита») на общую сумму 200 млн рублей. Еще через неделю Мещанский районный суд Москвы принял заявление Альфа-Банка о взыскании с «Калиты» задолженности в размере 151 млн рублей. Имущество должника было арестовано, а иски продолжили сыпаться, в том числе от Газпромбанка на 148 млн рублей.