Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Российский рынок высокодоходных облигаций переживает очередной всплеск дефолтов. Обслуживать долг оказались не в силах «Завод КЭС», «Ника» и «Фабрика Фаворит». Уйти на дно могут «Русская контейнерная компания» и «Кузина». В условиях ужесточающейся денежно-кредитной политики Банка России число дефолтных кейсов среди эмитентов ВДО в ближайшие месяцы будет только множиться, считают эксперты. Еще одна плохая новость для инвесторов: рынок почти не знает успешных кейсов реструктуризации облигационных займов.

Дефолтного полку прибыло

20 сентября 2024 г. новосибирский производитель сыров ООО «Фабрика Фаворит» сообщил, что днем ранее допустил дефолт при выплате 11-го купона облигаций серии БО-01 на сумму 986,4 тыс. рублей. Невозможность исполнить обязательства перед инвесторами компания объяснила приостановкой ФНС России операций по ее счетам. Эмитент решил воспользоваться услугами третьего лица, но НРД отказался принять деньги на выплату купона от сторонней организации.

«Фаворит» стал третьим эмитентом на рынке ВДО, который в 2024 г. допустил дефолт. Первым расписался в своей неплатежеспособности казанский производитель энергокомплексов ООО «Завод КриалЭнергоСтрой» («Завод КЭС»). В середине июня, вскоре после задержания совладельца предприятия Расима Киямова, которому инкриминируют дачу взятки должностному лицу, компания заявила о невозможности исполнять обязательства по долгам. И дефолт не заставил себя ждать: 1 июля эмитент не перечислил инвесторам купонный доход по облигациям серии 001P-04 в объеме 10,8 млн рублей. Сейчас статус дефолтных имеют все четыре выпуска компании в обращении.

Еще одним эмитентом, для которого долговая нагрузка в этом году оказалась непосильной, стала московская многопрофильная компания «Ника». В период с августа по сентябрь она допустила дефолты по трем выпускам биржевых облигаций. Суммарно инвесторы не получили 72,3 млн рублей. Причину случившегося генеральный директор «Ники» Никита Овчаров объяснил рядом факторов: задержкой поставки оборудования от поставщиков из Китая, срывом сроков запуска и простоем оборудования после проведения пусконаладочных работ, а также невозможностью проведения расчетов с поставщиками за оборудование и сырье из-за санкций.

Несвоевременное поступление средств от зарубежных клиентов из-за сложностей проведения платежей в иностранной валюте, по заявлению компании, стало причиной серии техдефолтов и АО «Русская контейнерная компания» (РКК). Их с конца 2023 г. было уже пять. Но всякий раз эмитенту удавалось избежать худшего. Последний раз РКК вышла из техдефолта 2 октября. Двенадцатью днями ранее она не смогла исполнить в срок обязательства по выплате купона в размере 11,2 млн рублей по выпуску серии БО-02.

Еще один эмитент, чья бизнес-модель вызывает повышенную тревогу у участников фондового рынка, — сеть кафе-кондитерских родом из Новосибирска, ООО «Кузина». 18 июня компания допустила техдефолт при выплате 14-го купона облигаций серии БО-02 на сумму 949,2 тыс. рублей. В качестве причины «Кузина» указала приостановку налоговым органом операций по счетам. Через неделю облигационеры получили причитающийся им доход (ФНС России сняла блокировку с ее счетов), но, что называется, осадок остался.

Вопрос времени

Текущий всплеск дефолтов на рынке ВДО явился ожидаемым, поскольку был неизбежен. В этом единодушны все опрошенные Boomin эксперты. В качестве основной причины дефолтов-2024 аналитик ФГ «Финам» Никита Бороданов называет «резкий приход высоких ставок на рынок».

«Первые дефолты мы увидели еще в IV квартале 2023 г. Но после поднятия ключевой ставки до 16% стало понятно, что в 2024 г. их число возрастет. II квартал 2024 г. наглядно показал участникам рынка, что во время высоких ставок необходимо переходить в более надежные бумаги», — отмечает эксперт.

По словам аналитика ИК «Цифра брокер» Владимира Корнева, высокий риск дефолтов-2024 участники рынка публичного долга заранее учли в цене предложения. «Это заметно по выросшим спредам доходностей ВДО и бумаг эмитентов с высокими рейтингами. Если год назад разница между основным индексом корпоративных облигаций Мосбиржи (RUCBNS Y) и индексом облигаций повышенной доходности (RUEYBCS Y) составляла 1,5–2%, то теперь — около 5%. Очевидно, что эта динамика отражает выросшие риски сегмента ВДО», — констатирует он.

Эксперт отмечает, что сложившийся уровень ставок делает долговое бремя непосильным для закредитованных компаний — рост процентных расходов вполне способен превысить размеры прибыли и сделать бизнес убыточным. «Ухудшение финансового состояния снижает привлекательность эмитента в глазах инвесторов, и компания сталкивается с затруднениями в попытке рефинансировать долг. В таких случаях обычно и наступает дефолт», — заключает Владимир Корнев.

«Всплеска дефолтов ждали давно — уже больше года. Тем не менее эмитенты держались, пока экономика росла, а ставка была еще «в пределах допустимого». Массовые дефолты начались с мая-июня, когда одновременно встретились два процесса — экономика начала замедляться, а условия кредитования — ужесточаться по отношению к предстоящему повышению ставки, которое случилось только через два месяца», — в свою очередь объясняет соавтор телеграм-канала «Корпоративные облигации» аналитик Алексей Ребров.

Анализируя дефолтные кейсы 2024 г., эксперт приходит к выводу, что они очень похожи. Во-первых, компании имели низкие кредитные рейтинги, полученные в агентствах с меньшей базой и опытом работы с лицензией Банка России — НКР и НРА. Самый высокий рейтинг был у «Завода КЭС» — ВВ-. «Фабрика Фаворит» не имела рейтинга вовсе.

Во-вторых, у всех компаний Z-счет Альтмана (модель прогнозирования банкротства, разработанная американским экономистом Эдвардом Альтманом) находился в «тревожной зоне».

«Этот аналитический коэффициент много критикуют, но 2024 г. снова показывает, что он хорошо предсказывает дефолты. Отмечу, что «тревожная зона» по коэффициенту Альтмана — редкое явление. Анализируя ВДО, я значительно чаще встречаю Z-счет в «спокойной зоне». Все-таки сильную статистическую модель не обмануть даже российским эмитентам ВДО», — указывает Алексей Ребров.

В-третьих, все утонувшие в дефолтах эмитенты относятся к реальному сектору экономики. Предположительно, они стали жертвами проблем с международными расчетами. «Производства оказались к этим финансовым сложностям наименее подготовленными», — считает эксперт.

В-четверых, две из трех компаний имели уровень текущей ликвидности ниже нормы —«Фабрика Фаворит» и «Ника». Причем у «Фабрики» ликвидность находилась в «красной зоне»: 1,29 при границе допустимого 1,5.

В-пятых, два из трех эмитентов имели хронически отрицательный денежный поток от операций (OCF) — «Завод КЭС» и «Ника». «За пять лет эти компании получили мощный отток средств в результате операционной деятельности при наличии формальной прибыли по начислению», — отмечает Алексей Ребров.

«Очевидно, что исходная причина дефолтов — проблема с генерацией денежного потока. «Завод КЭС» пытался ее решить путем налоговой оптимизации, а «Ника» — с помощью мошенничества в отношении облигационеров», — считает член Совета Ассоциации владельцев облигаций (АВО) Александр Рыбин.

Практически всегда (кроме случаев заведомого мошенничества) к дефолту приводит совокупность факторов, считает руководитель отдела по работе с инвесторами и связям с общественностью ИК «Юнисервис Капитал» Артем Иванов. «Объединять в одну группу всех эмитентов, зафиксировавших реальный дефолт в 2024 г., явно не стоит. Есть, наверное, что-то общее (по принципу «ну, не шмогла», а это, в свою очередь, предопределено жесткой ДКП) у «Фаворита» и «Ники». «Завод КЭС» стоит немного в стороне, поскольку главным фактором там стала налоговая проверка», — объясняет он.

Дорога в один конец?

По данным Cbonds, с 2018 г., то есть с момента появления в России рынка высокодоходных облигаций, дефолты допустили около 70 эмитентов публичного долгового рынка. По меньшей мере половину из них можно смело отнести к ВДО. Пик дефолтов на рынке ВДО пришелся на 2022 г., когда обязательства перед инвесторами не смогли исполнить сразу восемь эмитентов, правда, четыре из них — ЭБИС, ДК «Ноймарк», «Офир» и «ТЭК Салават» — были связаны через инвестфонд Octothorpe. Особенно потрясли рынок в тот год дефолты ООО «ОР» (эмитент облигаций OR Group) — платежи остановились по девяти выпускам суммарным объемом 5,4 млрд рублей.

Прошлый год также оказался урожайным на дефолты — у семи эмитентов. Правда, один из них (СК «Столица») имел внебиржевой выпуск, а четыре компании были частью одного холдинга Goldman Group.

Как показывает анализ дефолтных кейсов, какими бы ни были причины неплатежеспособности эмитента — управленческие ошибки, внешнеэкономические шоки или откровенное мошенничество — шансы инвесторов вернуть свои деньги близятся к нулю. Дефолтная компания уходит в банкротство, а владельцы облигаций оказываются в третьей очереди реестра требований кредиторов. Конкурсной массы на них просто не хватает.

Рынок ВДО знает примеры (их, кстати, не так много), когда эмитент, оказавшийся не в силах обслуживать долг, инициировал общее собрание владельцев облигаций (ОСВО), желая договориться с инвесторами о реструктуризации. По этому пути, например, шли МФК «Домашние деньги», «Айс Стим Рус» (эмитент «Сибирский гостинец»), «Дядя Дёнер», OR Group. Кому-то даже удавалось добиться от держателей бумаг нужного результата, как «Сибирскому гостинцу» в 2018 г. Согласовав с инвесторами реструктуризацию задолженности по дебютному выпуску, компания тут же вышла на фондовый рынок с новым, теперь валютным, займом и спустя несколько месяцев уже с ним утонула в дефолтах.

Пока только одной компании на рынке ВДО удалось возродиться после дефолта — сети студий маникюра и педикюра с пропиской в Санкт-Петербурге «Кисточки», эмитент «Кисточки Финанс» (успешную договоренность о реструктуризации нефтетрейдера «Юниметрикс» не берем в расчет, т.к. эмитент ограничился только техдефолтом). В июне 2022 г. компания не смогла в полном объеме погасить долг в 40 млн рублей, перечислив владельцам облигаций лишь 25% выпуска. О предстоящем дефолте эмитент заранее уведомил инвесторов, предложив им вариант реструктуризации. Однако добиться желаемого на ОСВО ему не удалось — в голосовании приняли участие менее половины держателей бумаг, хотя почти все они согласились с предложенными компанией условиями реструктуризации. Вскоре «Кисточки» получили иск о взыскании задолженности от представителя владельцев облигаций ЮЛКМ. Банкротство компании казалось неминуемым. Но на рынке случился прецедент: при поддержке организатора размещения выпуска — ИК «Юнисервис Капитал» — эмитенту удалось заключить мировое соглашение с ЮЛКМ. И вот уже без малого два года «Кисточки Финанс» исправно переводит деньги инвесторам на спецсчет ПВО, открытый в НРД.

Но смогут ли повторить опыт компании из бьюти-сферы дефолтные эмитенты 2024 г.? Эксперты сильно в этом сомневаются. «Мой опыт и наблюдение за дефолтами в сегменте ВДО показывает, что в большинстве случаев инвесторы ничего не получают, а разбирательства занимают годы. На рынке есть один известный мне успешный кейс рестракта — «Кисточки Финанс». Там действительно попались честные люди, которые просто не справились с обслуживанием долга, но очень хотели заплатить», — говорит Алексей Ребров («Корпоративные облигации»).

«В случае «Завода КЭС» перспективы возврата денег нулевые. В случае «Ники», скорее всего, тоже», — категоричен Александр Рыбин из АВО. «Из тех, кто уже в дефолте, наверное, никто сам не выкарабкается без посторонней помощи», — считает основатель телеграм-канала Angry Bonds Дмитрий Адамидов.

Артем Иванов (ИК «Юнисервис Капитал») ожидает ухода в банкротство как минимум двух из трех эмитентов, допустивших дефолт в 2024 г. «Рассчитывать — то есть считать, что средства будут рано или поздно, частично или полностью возвращены инвесторам и пересчитывать в уме купюры, — точно не стоит», — говорит он.

«Меня сейчас больше волнуют новые пошлины и, как следствие, серьезные финансовые затруднения, которые могут возникнуть у ПВО при исполнении их обязанностей в суде», — заключил представитель ИК «Юнисервис Капитал».

Стук снизу

За оставшиеся до конца года три месяца эксперты прогнозируют расширение списка дефолтных компаний на рынке ВДО. «Российские эмитенты живут уже достаточно долго в условиях высоких процентных ставок — обязательства, привлеченные по низким ставкам в 2020-2021 гг., замещаются в их портфелях дорогими займами, что увеличивает процентные расходы. Ситуация усугубляется возросшей долей долга с плавающей ставкой, который активно привлекали в 2023-2024 гг. в ожидании снижения ключевой. Всё это негативно сказывается на возможности некоторых компаний обслуживать свой долг», — отмечает старший директор группы корпоративных рейтингов АКРА Александр Гущин.

Алексей Ребров в зоне риска видит реальные производства сегмента МСП. «Боюсь, как бы в условиях замедления экономики, роста ключевой ставки и неплатежей в дефолт не ушли компании из лизинговой отрасли. На долговом рынке их очень много», — указывает эксперт. Владимир Корнев из ИК «Цифра брокер» считает, что наибольшие шансы скатиться в дефолт — у небольших компаний с высокой долговой нагрузкой, выше 5,0 по показателю чистый долг/EBITDA. Из отраслей высокие риски он видит у строительных и девелоперских компаний — в случае, если доля финансирования их проектов посредством эскроу-счетов невелика, а существенная часть долга, более 50%, представлена облигациями.

«Традиционно высоки риски у компаний финансовой отрасли (МФК, лизинги, факторы), работающих с низкими значениями собственного капитала (менее 10% от валюты баланса) — при условии, что более половины их долга представлено облигациями. Также высоки риски у молодых стартапов, развивающихся за счет заемных средств — они по определению не имеют достаточного собственного капитала, а короткая кредитная история и отсутствие репутации в деловой среде затрудняют рефинансирование. Трудности могут испытывать компании, чей бизнес отличается высокой капиталоемкостью и требует существенных инвестиций в основной капитал — сельское хозяйство, добывающая промышленность, целлюлозно-бумажные комбинаты (ЦБК), лесозаготовительная отрасль. Для таких эмитентов высокая долговая нагрузка — отраслевая особенность. Дополнительным негативным фактором является довольно частая ориентация таких компаний на экспорт, который сейчас затруднен из-за санкций», — говорит представитель ИК «Цифра брокер».

По словам директора по корпоративным рейтингам «Эксперта РА» Михаила Никонова, дефолты грозят в первую очередь предприятиям с повышенными корпоративными рисками, низкой прозрачностью, высокой долговой нагрузкой в терминах долг к EBITDA более 3,5х, высоким объемом краткосрочных обязательств в кредитном портфеле и низкой рентабельностью по EBITDA.

«Более высокая чувствительность к воздействию негативных изменений экономической конъюнктуры характерна для эмитентов категории ruBBB и ниже», — констатирует он.

В 2025 г. проблемы эмитентов ВДО с рейтингом В/ВВ только усугубятся, убежден Александр Рыбин из АВО.

«Я думаю, следующий год будет аналогичен 2016-му и пройдет под знаком проблем «падших ангелов» — крупных компаний, которые станут ВДО из-за ухудшения финансового положения и снижения рейтинга. «Родовитые» же ВДО будут примерно в том же положении, как и сейчас», — заключает Дмитрий Адамидов (Angry Bonds).

«Скорее всего, последующие дефолты будут допущены компаниями не с одним, а двумя и более выпусками в обращении», — делится мнением Артем Иванов из ИК «Юнисервис Капитал».

Даже не вздумай!

Несмотря на возросший риск дефолтов, рынок ВДО продолжает активно пополняться новыми эмитентами и выпусками. Правда, в условиях ужесточающейся денежно-кредитной политики период размещения многих бумаг «зависает» на недели. Даже старожилы рынка ВДО нередко вынуждены останавливать размещение, собрав лишь часть от заявленной суммы займа. «Мы видим рост так называемой «простыни» — списка незавершенных размещений. Это результат того, что инвесторы сейчас более ясно представляют риски низкорейтинговых бумаг», — отмечает Александр Рыбин (АВО).

Алексей Гущин (АКРА) не исключает, что привлекательность сегмента ВДО для инвесторов в краткосрочной перспективе еще снизится.

«Если раньше при ставке депозитов в районе 5% высокодоходные облигации могли давать их владельцам купонный доход вдвое больше, то сейчас депозиты приносят 18-20%, а купоны в сегменте ВДО остаются в пределах 25%. Если принять во внимание возможную дефолтность, то разница доходности с депозитом становится еще менее очевидной», — отмечает эксперт.

Премия за риск, которая когда-то была слабо различимой, стала вполне заметна и продолжает увеличиваться, указывает Алексей Ребров («Корпоративные облигации»). «Спрэд между инвест-грейдом и ВДО продолжает увеличиваться. Сейчас доходности на вторичном рынке стали практически заградительными. Первичные размещения парализованы — это, в первую очередь, проблема с доступом к рефинансированию для многих эмитентов, а значит еще больший рост дефолтности. Мы видим этакий цикл с негативной обратной связью, каждый виток которого ухудшает общую ситуацию», — констатирует он.

«Если Банк России не даст публичному долговому рынку «воздуха», то сегмент МСП и ВДО может заплатить очень высокую цену за немонетарную инфляцию», — считает Алексей Ребров.

Розничные инвесторы могут минимизировать риски на долговом рынке двумя способами, считает Никита Бороданов из ФГ «Финам». Первый — глубоко погружаясь в отчетность компании, «осознавая, какое давление на бизнес оказывают высокие ставки и как долго он сможет справляться с повышенной долговой нагрузкой». Второй — не приобретать бумаги с рейтингом ниже BBB, а для полной защиты от дефолтов — ниже A-.

«Как бы заманчивы ни были уровни доходности в 30%, премия 13% к ОФЗ существует не просто так. На рынке есть существенное количество бумаг, премия которых не оправдывает существующие риски, а некоторые компании даже размещаются уже в состоянии, близком к банкротству», — считает Никита Бороданов.

«Увы, самый очевидный способ минимизировать риски — не покупать ВДО», — говорит Алексей Ребров. Но если инвестору все-таки очень хочется вложиться в такие бумаги, то эксперт рекомендует «смотреть на рейтинги, читать финансовые отчеты эмитентов и хорошие обзоры». «Размер позиции сейчас также надо сверять с ежедневным объемом, который проходит через биржевой стакан по бумаге. Также лучше не жадничать и при любых сомнениях выходить из позиции. Инвесторам часто жалко расставаться с бумагой, которая упала в цене на 1-3-5%. В результате это нередко заканчивается потерями в 50-80%», — констатирует эксперт.

Защитить вложения помогает диверсификация портфеля, о которой, как указывает Алексей Ребров, многие облигационеры забыли во времена роста рынка. Впрочем, Александр Рыбин в сложившихся условиях не считает диверсификацию панацеей:

«Стратегия «куплю 100 бумаг по 1% от портфеля» не поможет, поскольку дефолтность может быть высокой».

Сразу два эмитента высокодоходных облигаций — «Ника» и «Русская контейнерная компания» — столкнулись с невозможностью исполнить в срок обязательства перед инвесторами из-за проблем с трансграничными платежами с Китаем. В первом случае компания ушла в дефолты по двум из трех выпусков, во втором — участнику рынка в четвертый раз подряд удалось отделаться техдефолтом. При всех сложностях проведения сделок в юанях опрошенные Boomin эксперты считают проблему решаемой и сомневаются, что она станет причиной всплеска дефолтов на рынке ВДО.

Дефолтный аргумент

3 сентября ООО «Ника» допустила техдефолт при выплате 4-го купона пятилетних облигаций серии 001Р-02 объемом 300 млн рублей. Размер неисполненных обязательств — 12,7 млн рублей. Ранее компания допустила дефолты по выпускам серий 001P-01 и 001Р-03, по которым не смогла суммарно выплатить инвесторам 59,6 млн рублей. Как пояснил в своем обращении к владельцам облигаций генеральный директор «Ники» Никита Овчаров, на выполнение эмитентом своих обязательств повлиял ряд негативных факторов:

«Задержка поставки оборудования от поставщиков из Китая на срок более девяти месяцев, срыв сроков запуска и простой оборудования после проведения пусконаладочных работ, невозможность проведения расчетов с поставщиками за оборудование и сырье из-за введения санкций — средства, направленные по контракту, до сих пор находятся на счетах банка корреспондента».

Все эти причины, по словам главы компании, не позволили «Нике» получить ожидаемый объем прибыли. К тому же, на фоне снижения доходов предприятия в два раза увеличилась нагрузка по обслуживанию кредитов из-за повышения процентной ставки банками, что привело к острой нехватке оборотных средств. В начале августа «Ника» обратилась к инвесторам с предложением провести реструктуризацию выплат по облигациям с предоставлением эмитенту двухлетних каникул. «За время предоставленных каникул мы обязательно стабилизируем производственное и финансовое состояние компании, очень постараемся восстановить ваше доверие», — заявили в компании.

28 августа АО «Русская контейнерная компания» (РКК) в полном объеме исполнило обязательства по выплате 6-го купона облигаций серии БО-01 и таким образом вышло из техдефолта. Общий размер перечисленного инвесторам дохода составил 11,8 млн рублей. Это уже четвертый техдефолт, который допустила компания, но она снова успела расплатиться с владельцами облигаций в грейс-период. Причину неисполнения обязательств в срок РКК объяснила дебиторской задолженностью, «вызванной несвоевременным поступлением денежных средств от зарубежных клиентов ввиду возникших сложностей проведения платежей в иностранной валюте».

Юань уже не тот

Проблемы с платежами и расчетами между китайскими и российскими банками начались в конце 2023 г. на фоне угрозы вторичных санкций США. Минфин США и Госдепартамент получили право вводить ограничения против банков из третьих стран, если они помогают России обходить санкции. В результате несколько крупных китайских банков свернули свою активность в России. В частности, переводы перестали принимать China Construction Bank, China Citic Bank, ICBC, Bank of China, Industrial Bank, Bank of Taizhou. По словам российских экспортеров, не прошло и вернулось порядка 80% транзакций.

Очередное обострение произошло после нового пакета американских санкций 12 июня. Китайские кредитные организации стали отказываться от операций с «грязными юанями» — валютой, связанной с Россией. На фоне проблем с расчетами в РФ в начале августа возник дефицит юаневой ликвидности. Китайские поставщики начали требовать отгрузок товаров в Россию через третьи страны. Например, через Иран.

Проблемы в расчетах юанем отразились в статистике. По данным Главного таможенного управления КНР, с января по июль Китай поставил в Россию товаров на $61,6 млрд, что на 1,1% меньше в годовом выражении. При этом поставки из РФ в КНР увеличились на 3,9%, до $75 млрд. Положительное сальдо российской стороны выросло на 48%, до $13,39 млрд год к году. В июле товарооборот двух стран составил $19,7 млрд, сократившись на 2,7% в месячном выражении. Напомним, по итогам 2023 г. товарооборот РФ и Китая достиг $240,1 млрд, что стало рекордом. Как ранее отмечал президент России Владимир Путин, 90% платежей между РФ и КНР проходит в юанях и рублях.

Умеренно негативный риск

В начале августа Сбер заявил о том, что не исключает остановку биржевых торгов юанем из-за санкций. Ранее США разрешили операции с Московской биржей, Национальным клиринговым центром и Национальным расчетным депозитарием до 12 октября 2024 г. То есть как минимум до этой даты торги юанем на Московской бирже будут продолжены, и нерезиденты, не опасаясь вторичных санкций, могут совершать все необходимые биржевые операции.

«После отказа Bank of China исполнять роль клирингового банка по юаневым расчетам на Московской бирже ее взял на себя другой крупный китайский банк — ICBC. Если после 12 октября ICBC не прекратит поддержку торгов юанем, на Мосбирже наверняка возникнут проблемы в виде блокировки его корсчетов в развитых странах. Поскольку ICBC входит в пятерку крупнейших банков КНР, такие риски ему совсем не нужны», — считает аналитик ФГ «Финам» Александр Потавин.

По словам эксперта, для клиринга Московской биржи по юаням после 12 октября, скорее всего, будет назначена какая-то небольшая компания или банк, которая не боится американских санкций. Напомним, в начале июля зампред Банка России Филипп Габуния заявлял, что истечение лицензии OFAC (подразделение Минфина США) никак не повлияет на торги юанем на Московской бирже.

«Мы полагаем, что отмена биржевой торговли юанем на российский фондовый рынок повлияет умеренно негативно. Тут важна скорее психологическая составляющая почти полного прекращения биржевых операций с валютой в России, чем функциональные проблемы и риски», — говорит Александр Потавин.

В настоящее время юаневые выпуски облигаций торгуются на Московской бирже в двух «стаканах» — рублевом и юаневом, однако в случае отмены биржевых торгов юанем в РФ торговля будет осуществляться только в российской валюте, как это происходит в отношении «замещающих» облигаций, номинированных в долларах и евро.

«Что касается обслуживания облигаций, то сейчас выплаты купонов, выкупы по оферте и погашения происходят в большинстве случаев в юанях. Как правило, в соответствии с решениями о выпусках облигаций предусмотрена возможность выплат в российских рублях. В этом случае прописывается, что денежные выплаты будут осуществляться по официальному курсу китайского юаня к рублю, установленному ЦБ на дату осуществления выплат. Отметим, что ряд крупных эмитентов (например, экспортеры) могут и сохранить выплаты в юанях, что смягчает проблему потенциальной «нерыночности» обменного курса для инвесторов», — отметил руководитель направления анализа долговых рынков ФГ «Финам» Алексей Ковалев.

Не всё так плохо

Проблема с трансграничными платежами с Китаем в первую очередь бьет по российскому малому и среднему бизнесу, считает представитель «Цифра брокер» Анастасия Пузанова. «Сегмент малого и среднего бизнеса при возникновении подобных сложностей является самым уязвимым, поскольку по признаку крупности проблема отдельной компании может оказаться незамеченной», — объясняет она. Это мнение разделяет и эксперт Ассоциации владельцев облигаций (АВО) Дмитрий Петров:

«Для МСП риски возрастают, так как объем резервов для приобретения оборудования, закупки сырья, товаров становится меньше. Тем более, если закупка осуществляется на заемные средства. В таком случае юридическое лицо несет расходы по обслуживанию долга, не получая прогнозируемой выручки».

При этом член Совета АВО Александр Рыбин сомневается в том, что причиной дефолтов «Ники» и техдефолтов РКК стали проблемы с международными платежами. «Плохо в Китай идут бесплатные платежи, но за комиссию в 3-4% за неделю-две деньги в КНР уходят без проблем. Поэтому я не согласен, что проблемы «Ники» и РКК связаны с трудностями трансграничной торговли для российского бизнеса. РКК говорят, что им сложно завести деньги в Россию, что, на мой взгляд, слегка странно. Сложно заплатить китайцам, а в Россию завести деньги — не проблема. Да и «Ника» слегка лукавит, называя причиной сложности проведения платежей. Думаю, причина там совсем в другом», — отметил он в интервью Cbonds.

Александр Рыбин уверен, что ситуация с трансгранричными платежами с Китаем разрешится в течение одного-трех месяцев, поскольку банковская комиссия за перевод денег в Поднебесную «бьет по всей экономике страны, разгоняя инфляцию».

По словам Дмитрия Петрова, в группе риска находятся компании, чей бизнес целиком завязан на импорт с малым количеством иностранных поставщиков и минимальными резервами, а также игроки, осуществляющие закупки на кредитные средства. «При адекватном планировании сложности с расчетами не создают никаких угроз существованию бизнеса, так как проблема известна давно, как и пути ее решения. Возможные задержки, связанные с комплаенсом банка корреспондента/получателя, бизнес может закладывать в финансовую модель, исходя из пессимистичного сценария, и делать заказы заранее», — считает эксперт АВО.

Российскому бизнесу предложено несколько вариантов решения проблемы дефицита «чистых» юаней. Например, филиал ВТБ в Шанхае рекомендует импортерам самостоятельно изыскивать валюту для проведения расчетов.

«ВТБ предлагает два варианта действий: первый — найти экспортеров, получающих юани за границей, и привлечь их на обслуживание в банк; второй — напрямую приобретать юани у таких экспортеров, — рассказывает Анастасия Пузанова. — В свою очередь Минфин России поступил более кардинально и заговорил о легализации криптобирж. Обещают подготовить законодательное решение к этой осени».

Опрошенные Boomin эксперты сошлись во мнении, что сложности с платежами за китайские товары не приведут к всплеску дефолтов среди эмитентов ВДО.

На фоне роста процентных ставок выросли и риски для отдельных отраслей и конкретных эмитентов. Отмена льготной ипотеки ударила по девелопменту, высокие ставки ухудшили прогнозы по лизинговым компаниям, ужесточение регулирования МФО давит на отрасль. Все эмитенты высокодоходных облигаций, отрезанные от денег институциональных инвесторов, сталкиваются с проблемами рефинансирования. В этих условиях премии за риск пришли в движение. Как изменилось ценообразование на рынке облигаций в 2024 г. и есть ли неэффективности — рассмотрим в этом обзоре.

Что такое «премия за риск»

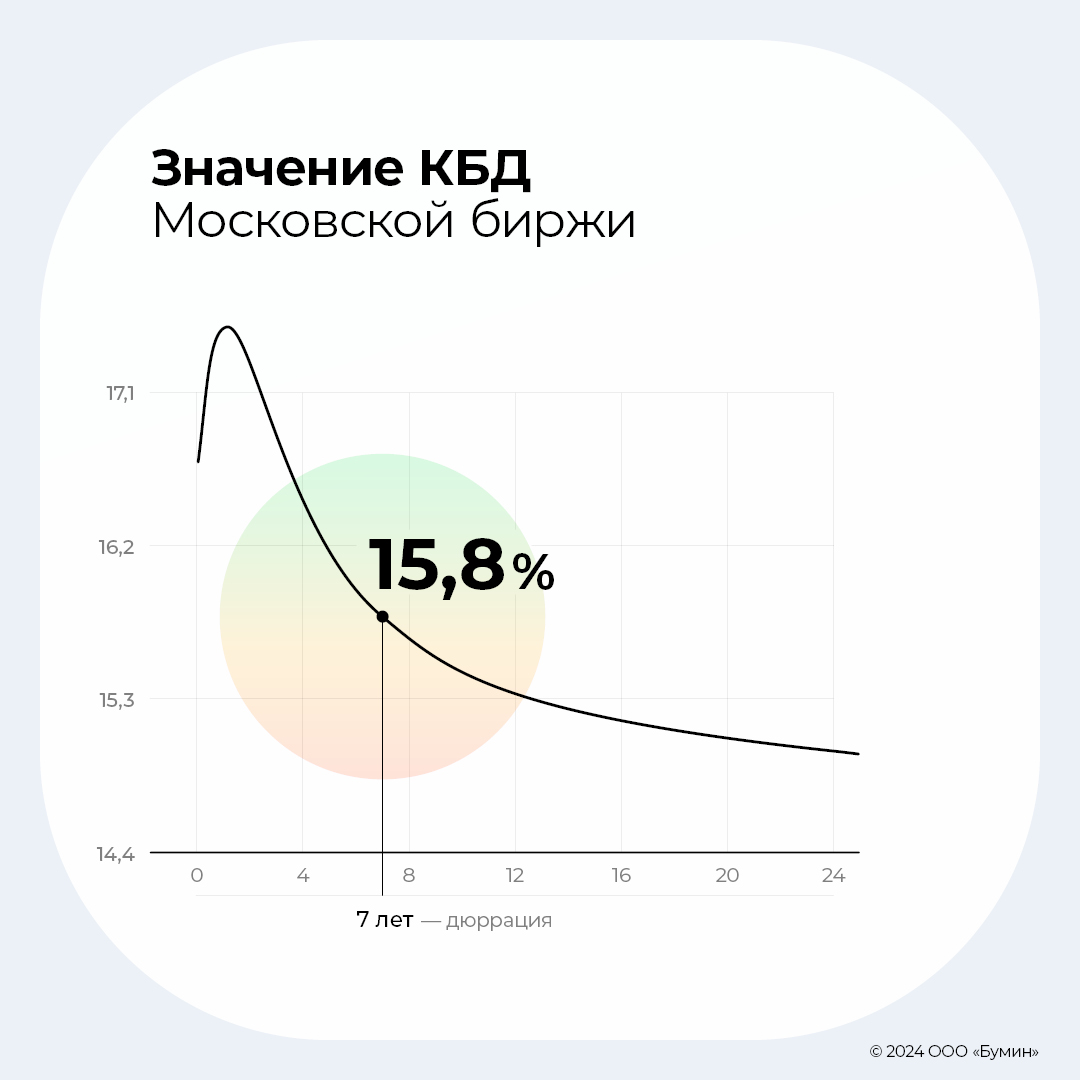

На фондовом рынке доходность по облигации формируется так: безрисковая ставка + премия за риск.

Безрисковая ставка равна доходности гособлигаций в национальной валюте. В России это доходности ОФЗ. Для ОФЗ разной длительности ставки отличаются, поэтому в качестве эталона обычно строят специальный график — G-кривую (кривую бескупонной доходности, КБД). Он отражает зависимость доходности ОФЗ от длительности (дюрации).

Премия за риск обычно приравнивается к G-спреду. G-спред — это превышение доходности корпоративной облигации над безрисковой ставкой. Например, если доходность по трехлетней ОФЗ составляет 16%, а доходность корпоративной облигации — 20%, то G-спред будет равен 20 – 16 = 4 процентных пункта.

В примере выше может получиться так, что ОФЗ с дюрацией ровно три года нет. Тогда в качестве безрисковой ставки используют соответствующую точку на G-кривой.

Как следует из названия, премия должна компенсировать риск. Риск по рублевой облигации обычно измеряется с помощью кредитных рейтингов. Чем ниже кредитный рейтинг, тем выше риск и тем выше должна быть премия над доходностью ОФЗ.

Как менялись премии за риск в 2024 г.

Для оценки премий в разных сегментах долгового рынка мы подготовили выборку из 539 выпусков облигаций, которые обращаются на Московской бирже и обладают достаточной ликвидностью, чтобы их котировки были репрезентативны для оценки. Источником данных по G-спредам в разные временны́е промежутки стал Cbonds.

Премия за риск может измениться в двух случаях:

- изменился риск конкретной облигации

- изменилась безрисковая ставка.

В 2024 г. основным драйвером изменений были именно доходности по ОФЗ. Они стабильно росли, в то время как доходности корпоративных облигаций до конца апреля практически не двигались. В результате средние премии для всех рейтинговых категорий сжались и в апреле достигли полугодового минимума.

Но летом ситуация изменилась. Премии за риск росли опережающими темпами, поскольку рынок понял, что высокие ставки — надолго. В июне появились депозиты в крупнейших госбанках под 18%, что провоцировало исход из бумаг, которые давали столько же или незначительно больше.

В сегменте ВДО распродажи были связаны с тем, что для многих компаний высокие ставки создают большую проблему. Им сложно рефинансировать долг, и даже если это получится, то по новым ставкам они оказываются убыточны. Риски в секторе значительно выросли, а вместе с ними и премии.

Тем не менее, по состоянию на середину августа мы видим, что премии за риск лишь немного превышают уровни декабря 2023 г., а по качественным бумагам они даже снизились. Вот как выглядит изменение средних премий за риск для разных рейтинговых категорий.

В инвестиционной категории (А- и выше) риск-премии в основном сократились, а по более рискованным бумагам выросли.

Особенно ярко выражено снижение в категориях «А» (-113 б.п.) и «А+» (-57 б.п.). Это можно объяснить повышенным спросом со стороны частных инвесторов, сокращающих риски и выбирающих «качество» взамен ВДО. При этом доходности здесь более интересны для «физиков», чем совсем уж консервативные ставки по сегменту «AA» — «ААА».

Существенный рост премий можно увидеть в категории «BBB». В значительной степени это связано с выпусками «Сегежи», хотя если исключить их, то рост всё равно составит 68 б.п., что достаточно много.

Примечательно, что выпуски от «BBB-» до «BBB+» растут в доходности ощутимо больше, чем бумаги от «BB-» до «BB+». Частично это можно объяснить более высокой доходностью по «BB» в абсолютном выражении — альтернатив не так много, и действующие инвесторы не спешат от нее отказываться. Частично — эффектом более низкой ликвидности — средний объем эмиссии таких выпусков меньше, а кроме того, торги ими идут менее активно.

Также можно сделать предположение о специфике инвесторов, которые покупают такие бумаги. Вероятно, среди них много сторонников инвестиций именно в высокодоходные облигации и/или те отрасли, которые представляют эти компании. Даже в сложных условиях они продолжают вкладывать в то, что понимают и любят, и не спешат перекладываться в другие инструменты.

По итогу эмитенты с рейтингами «BB» и «BB+» выглядят явно переоцененными. Выборка включает 58 таких бумаг, так что результаты достаточно репрезентативны. По бумагам с рейтингом «BB-» (24 выпуска) динамика премий также выглядит слишком сдержанной.

Сильно выросли премии в категориях «B+» (+100 б.п.) и «B-» (+194 б.п.), хотя здесь выборка меньше. В первой категории 15 бумаг (7 эмитентов), во второй — всего 5 (3 эмитента). В этой категории риски наиболее высоки, что не могут игнорировать даже фанаты ВДО. Если сравнить ставки в сегменте с ожидаемой частотой дефолтов, то премии за риск явно недостаточны.

Премии за риск в разных отраслях

Больше всего премии за риск выросли в отрасли, которую Cbonds именует «Прочее машиностроение и приборостроение». Это такие эмитенты, как «Гидромашсервис», Кировский завод, «Трансмашхолдинг» и др.

Внутри отрасли динамика была разнонаправленная — основной вклад в рост внесли выпуски Электроаппарата (BB-) и Энергоника (BBB-). Здесь премии выросли на 490 б.п. и 350 б.п. соответственно. Без их учета среднее по отрасли осталось примерно на прежнем уровне.

На втором месте — «Лизинг и Аренда». Это самая большая выборка, 97 выпусков, так что результаты самые репрезентативные. Средняя премия в августе здесь на 40 б.п. выше, чем в декабре 2023 г. В сегменте ВДО-лизинг (от «B+» до «BBB-») рост еще больше — 105 б.п.

Отрасль в принципе всегда воспринималась инвесторами с осторожностью — по нашим расчетам, в 2023 г. рынок присваивал ВДО-лизингу дополнительную премию за риск в размере 150 б.п.

В первом полугодии 2024 г. этой премии практически не было. Вероятно, причина в ударных результатах отрасли за 2023 г., а также в IPO «Европлана», которое подсветило этот факт широкому кругу инвесторов. Но в первой половине августа премия вновь появилась и составила около 50 б.п.

При этом внутри отрасли наблюдается сильная раскорреляция рейтингов и G-спредов. И дело не только в ограниченной ликвидности отдельных выпусков — инвесторы не особо верят в корректность рейтинговых оценок и могут покупать облигации эмитентов BB с доходностью ниже, чем BBB.

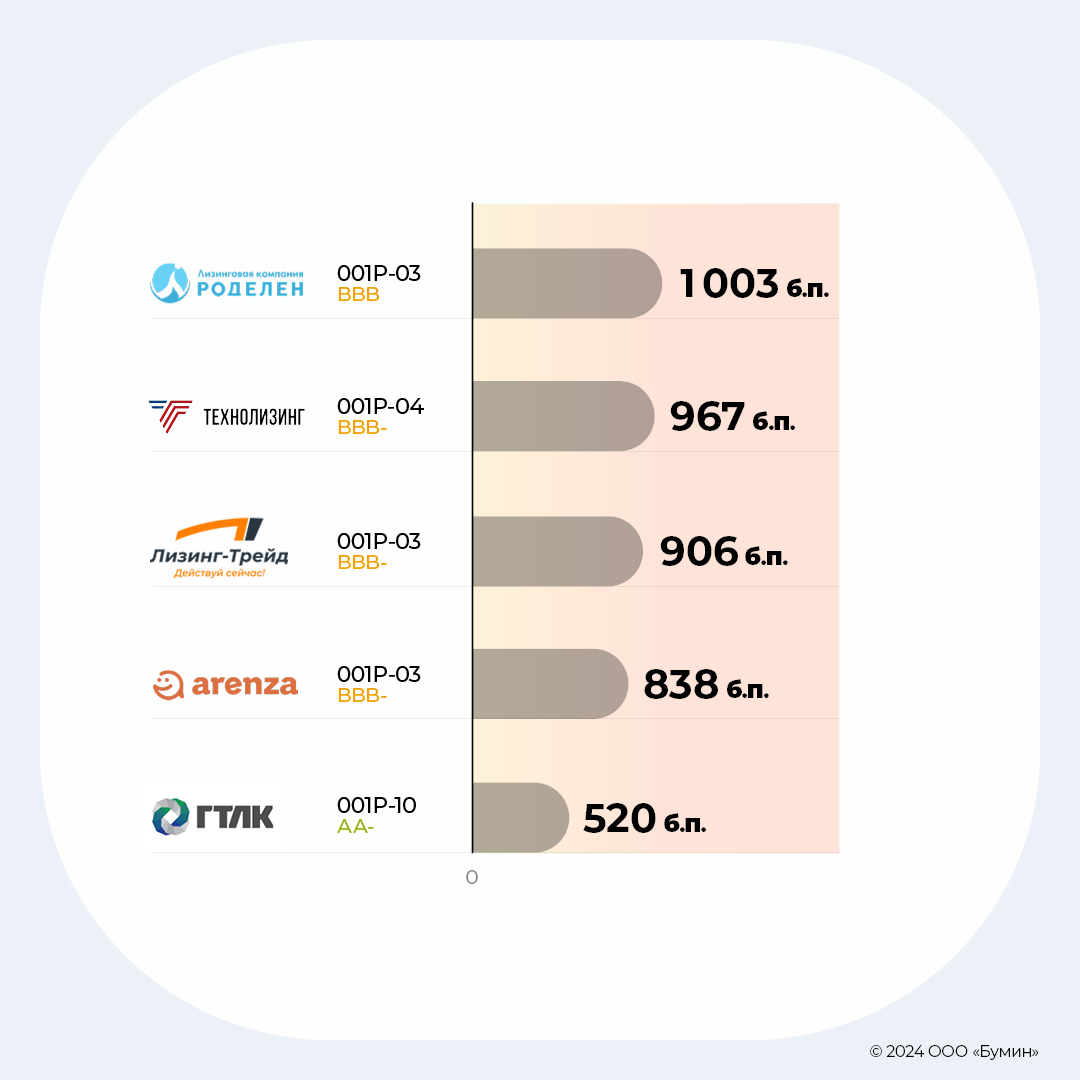

Пожалуй, самый наглядный пример — выпуски «ПР-Лизинга», которые при рейтинге «BBB+» торгуются с премией 1000 б.п. Для сравнения: для «BB» и «BB+» средняя премия — всего 660 б.п. На наш взгляд, облигации «ПР-лизинга» — явный кандидат на недооценку.

Вопрос в том, что может стать катализатором для того, чтобы премия вернулась к среднеотраслевым уровням. Подтверждение рейтинга «BBB+» и улучшение прогноза с «негативного» на «стабильный» от АКРА пока не слишком впечатлили инвесторов, но еще могут повлиять на котировки.

Также высокую, возможно, избыточную премию рынок требует от следующих выпусков:

Значимый рост премий можно отметить в отрасли АПК и Сельское хозяйство. Это может быть связано с опасениями из-за низкой урожайности после майских заморозков.

Данные по железнодорожному транспорту искажены выпуском от «Русской контейнерной компании» (РКК), которому в августе 2024 г. агентство НРА понизило рейтинг с «B-» до «СС». Без его учета этих бумаг премии снизились на 20 б.п., что логично — у остальных эмитентов рейтинги от АА- и выше. Схожая ситуация и с «гадким утятами» — выпусками «О’КЕЙ Финанс» и «ВИС Финанс».

Интересно посмотреть на микрофинансирование. Если в других отраслях для одного и того же эмитента по разным выпускам риск-премии могли двигаться разнонаправленно, то в этой отрасли всё более или менее однородно. Премии росли для эмитентов «Мани Капитал», «Быстроденьги», «Фордевинд», «Вэббанкир» и «Агентства судебного взыскания» (АСВ). При этом для всех остальных они снижались, вероятно, на фоне более сильной, чем ожидалось, динамики отрасли в первом полугодии 2024 г.

Самое сильное сокращение премий за риск зафиксировано в фармацевтической отрасли. И хотя в выборке всего 8 выпусков от 5 эмитентов, премии сократились по всем. Российские производители фармацевтики действительно чувствуют себя очень хорошо на фоне снижения конкуренции с зарубежными игроками из-за санкций.

В отрасли «Вспомогательная транспортная деятельность» премии сократились по бумагам «Аэрофьюэлз», ВСК, «Росморпорт». А вот по бумагам «Домодедово» был рост на 145 б.п.

В отрасли «Химия и нефтехимия» основной вклад в снижение премий внес выпуск «Технология», БО-01 (BB+). Премия сократилась с 740 до 388 б.п. Для рейтинговой категории премия явно недостаточна, но здесь играет роль специфика бизнеса. Основные риски состоят в концентрации на одном-единственном поставщике и малом размере бизнеса. В остальном эмитент выглядит неплохо, хотя по текущим ставкам покупать желания не возникает.

В отрасли «Связь и телекоммуникации» премии за риск в среднем снизились на 20 б.п. Они снизились для эмитентов «Ростелеком», МТС, «Вымпелком», «Эр-телеком» и «Мегафон». Выросла премия только для «Максима-телеком» («A-») на 43 б.п. — до 768 б.п. Выпуск выглядит недооцененным — как с учетом рейтинга (в среднем премии 390 б.п.), так и с учетом высокой вероятности поддержки от материнского «Ростелекома» (АА+/ААА).

Довольно оптимистично рынок смотрит на оптовую торговлю. Несмотря на то, что это одна из наиболее рискованных отраслей по мнению рейтинговых агентств и выборка полностью состоит из эмитентов ВДО, средняя риск-премия снизилась на 21 б.п. — до 606 б.п.

Интересно посмотреть на премии в строительной отрасли на фоне отмены льготной ипотеки. В среднем к декабрю 2023 г. премии снизились на 13 б.п., но если исключить из выборки выпуск «АПРИ» 002Р-04 с абсолютно нерыночной доходностью, то будет рост на 11 б.п.

Премии снижались в основном у крупных эмитентов с высокими рейтингами: ПИК, ЛСР, «Сэтл Групп». Также премия снизилась по выпускам «Глоракс» с рейтингом BBB-.

По другим выпускам динамика премий была разнонаправленной: по разным выпускам одной и той же компании можно было увидеть и рост, и снижение риск-премий. Это говорит о том, что взгляд на отрасль у участников рынка очень неоднородный: далеко не все придают большое значение отмене льготной ипотеки и ожидают стабильности в секторе.

IPO — имеет ли какое-то значение для облигаций

Интересно было посмотреть, как влияет на облигации IPO эмитента. В первые 7 месяцев 2024 г. на Московской бирже прошло IPO 11 компаний, из которых 8 имеют в обращении облигации.

Изучив динамику риск-премий их облигаций до и после IPO, а также сравнив её с выборкой сопоставимых бумаг, мы не увидели значимой корреляции.

IPO никак не помогло облигациям «Займера», «Кристалла» и «Европлана». Вероятно, причина в том, что уровень прозрачности «Займера» и «Европлана» для рынка не изменился — инвесторы и до IPO могли подробно изучить бизнес компаний. А вот по облигациям «Каршеринг Руссия» (Делимобиль), МТС-Банка действительно риск-премии росли чуть меньше, чем по сопоставимой выборке. Но это может объясняться и другими факторами. Для компаний «ВсеИнструменты», «Промомед» и АПРИ прошло еще мало времени, чтобы делать выводы. Хотя насчет АПРИ уже сейчас можно сказать, что IPO оказалось выгодным ходом. Агентство НКР повысило эмитенту рейтинг на две ступени — с «BB» до «BBB-».

Но здесь важно отметить, что улучшению кредитного профиля способствовал не сам факт IPO, а сопутствующие изменения: реорганизация бизнеса, повышение прозрачности и, конечно, приток денег в компанию, хотя долговая нагрузка по-прежнему остается высокой.

Справедливы ли премии?

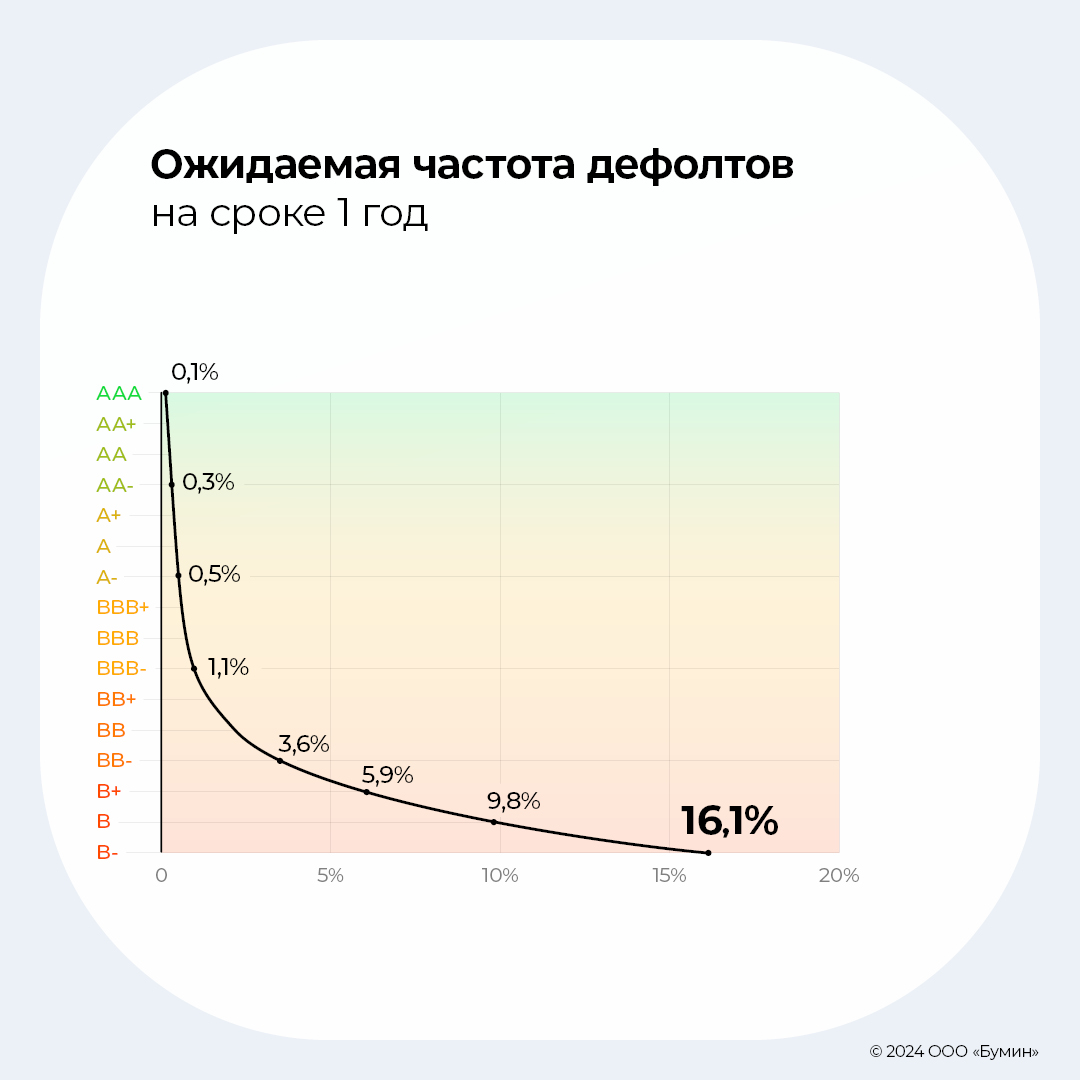

Чтобы оценить справедливый размер риск-премии, необходимо понять, какая вероятность дефолта у конкретной облигации. Каждой рейтинговой категории соответствует своя ожидаемая частота дефолтов. Нетрудно догадаться, что чем ниже рейтинг, тем выше ожидаемая частота дефолтов.

Поскольку у каждого рейтингового агентства своя методология, то частоты дефолтов для сопоставимых рейтингов (например, для ruBBB и BBB(RU) будут немного различаться. Но порядок может быть близок.

Наиболее детализированную информацию о частотах дефолтов для своих рейтингов публикует НКР. Вот как она выглядит в графическом представлении. Чем выше срок и чем ниже рейтинг, тем выше частота дефолтов.

Также важно учитывать, что на сроке два или три года частота дефолтов будет гораздо выше. Например, в категориях B и B- она составляет 27,6% и 42,4% соответственно.

Если мы берем большой диверсифицированный портфель из облигаций с рейтингом BB, то должны рассчитывать, что за год 2,18% уйдет в дефолт. Это значит, что оставшиеся 97,82% должны принести такую доходность, чтобы покрыть эти потери и принести сверх этого как минимум безрисковую ставку. Тогда реальная прибыль от такого портфеля будет равна прибыли по ОФЗ. Если доходность будет ниже, значит, такие инвестиции не имеют экономического смысла, ведь выгоднее купить гособлигации и не брать на себя никакого риска.

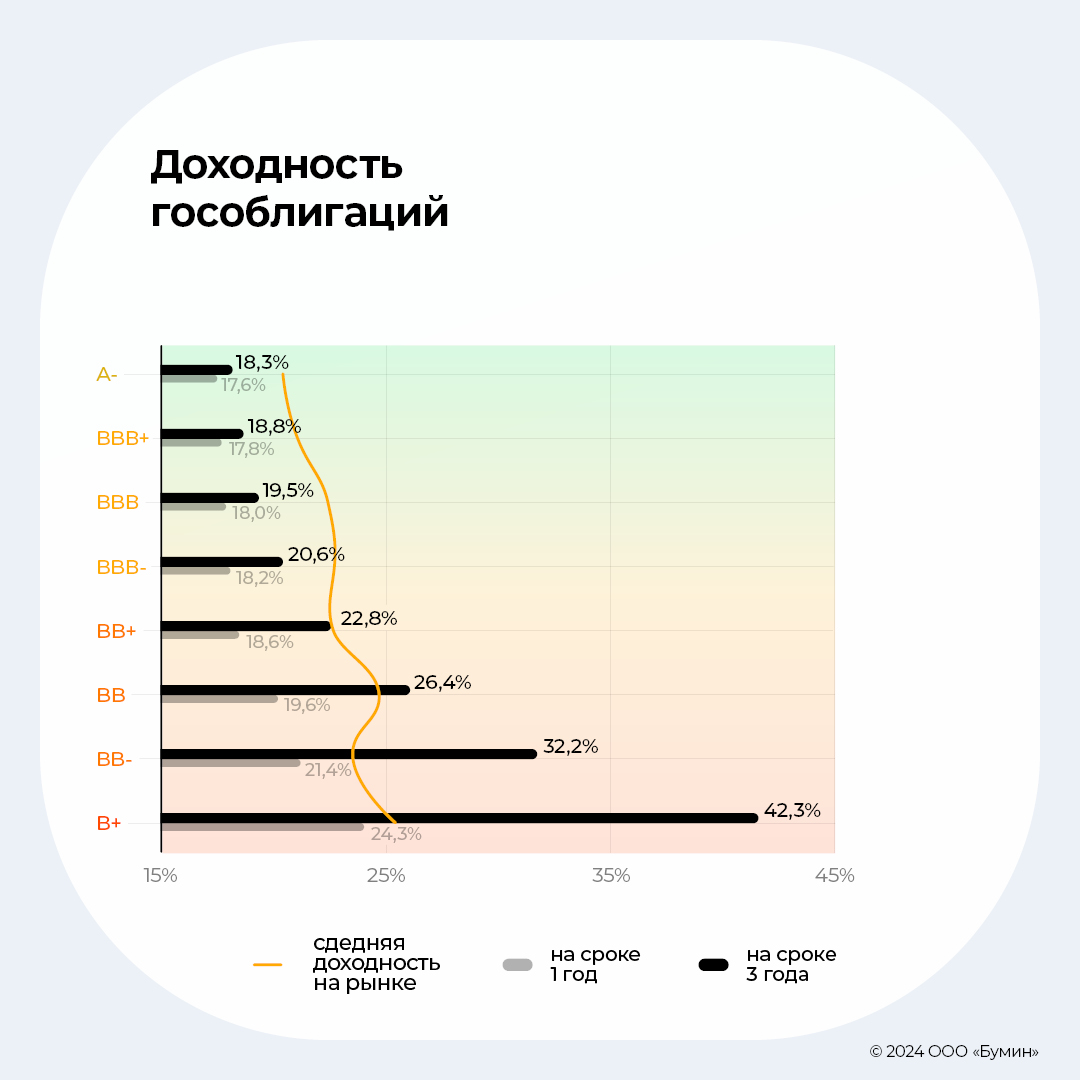

Для безрисковой ставки 17% эту доходность можно посчитать так: (1 + 0,17) / (1-0,0218)-1 = 19,6%

По состоянию на 21 августа гособлигации торгуются с доходностью 17,3% и 16,3% на сроке один и три года. Ниже мы рассчитали минимально необходимую доходность по бумагам из разных рейтинговых категорий (столбцы), учитывая вероятность дефолта на сроке один и три года. Точками на графике обозначены реальные средние доходности для этих рейтинговых категорий.

Хорошо видно, что в категориях выше BB+ доходность вполне покрывает риски, в том числе на дистанции в три года. В категориях «B+», «BB» и «BB-» доходность покрывает риск только на дистанции год. Для удобства отображения категории «B» и «B-» на диаграмму не попали, но там всё довольно печально. Средние доходности 23,7% и 24,6% не покрывают риски даже на дистанции в один год.

Важно напомнить, что оценка дефолтов от НКР предполагает долгосрочную вероятность. Это значит, что указанные частоты дефолтов могут наблюдаться на дистанции во много лет, но они не обязательно должны быть однородно распределены во времени. В отдельные периоды, например, с 2018-го по 2021 гг., частота дефолтов может быть очень низкой. А в тяжелые периоды, как сейчас, она может оказаться даже выше средних значений.

Таким образом, в сегменте ВДО всё еще есть потенциал для роста премий. Инвесторам стоит очень тщательно отбирать эмитентов для своего портфеля и внимательно следить за их финансовым состоянием. И, разумеется, нужно контролировать, чтобы доходность по ним покрывала существующие риски.

Многомиллионные претензии, блокировка счетов и невозможность исполнять обязательства перед инвесторами — эмитенты высокодоходных облигаций всё чаще оказываются в числе проштрафившихся перед Федеральной налоговой службой. Эксперты считают этот процесс закономерным, и фондовый рынок от него только выиграет.

Дефицит ликвидности

Приостановка операций на счетах эмитента по решению ФНС России — страшный сон для любого инвестора. Экономическая турбулентность и геополитическая напряженность только множат кошмары, всё большее число которых материализуется.

«Сначала пандемия, потом СВО стали поводами для пауз и послаблений в налоговых проверках и наказаниях. Но государство, похоже, меняет тональность диалога с экономическими субъектами. Больше поступлений в бюджет, больше контроля, больше связанных с этим облигационных драм», — констатирует аналитик ИК «Иволга Капитал»Никита Аносов.

Среди последних «налоговых» новостей на рынке высокодоходных облигаций: приостановка операций по счетам «Завода КриалЭнергоСтрой» («Завод КЭС») не позволила ему исполнить обязательства по выплате купонного дохода в размере 10,8 млн рублей, в результате чего эмитент ушел в дефолт. «Кузина» только со второй попытки (когда ее счета были разблокированы) смогла перечислить в НРД необходимые 949 тыс. рублей и тем самым вышла из техдефолта. «Бизнес-Лэнд» из-за долга перед ФНС в 7,5 млн рублей вынужден был перенести дату размещения дебютного выпуска облигаций на 300 млн рублей.

Ложечки нашлись, но осадок остался: через неделю «Бизнес-Лэнд» все-таки вышел на биржу, но инвесторы не спешат покупать его облигации, хотя компания и увеличила размер купона с 22% до 23% годовых, зафиксировав его на все 3,5 года обращения бумаг.

По последним данным Ассоциации владельцев облигаций (АВО), в настоящее время по решению ФНС операции на счетах приостановлены в отношении шести юрлиц, имеющих отношение к фондовому рынку. Помимо «Завода КЭС», чья задолженность перед налоговой службой составляет без малого 17 млн рублей, в этот список вошли «Феррони» (46,9 млн рублей), ООО «ТЛЦ Новошахтинск» (3,4 млн рублей), которой управляет «Русская Контейнерная Компания» — стабильно допускающая техдефолты, и три юрлица ФПК «Гарант-Инвест» — «Гарант-Инвест Ритейл» (706 тыс. рублей), УК «ФПК «Гарант-Инвест» (43,76 млн рублей) и ООО «Гарант-Трейд М» (3,2 млн рублей).

«Сложившийся в настоящее время дефицит ликвидности не позволяет эмитентам оперативно урегулировать налоговую задолженность, что приводит к блокировкам счетов со стороны ФНС», — объясняет член Совета Ассоциации владельцев облигаций (АВО) Алексей Пономарев. Директор департамента DCM ИК «Юнисервис Капитал»Александр Павлов считает логичным ожидать новых проблем с ликвидностью у компаний сегмента МСП в условиях затянувшегося периода высоких ставок.

«Задолженность перед налоговыми органами — один из симптомов недостатка средств», — отмечает он.

Ошибки менеджмента или рейдерский захват

Основатель телеграм-канала Angry Bonds Дмитрий Адамидов указывает на две главные причины, которые приводят к блокировке счетов со стороны ФНС. Первая — ошибки менеджмента, вторая — рейдерские атаки и корпоративные конфликты, в ходе которых претензии ФНС используются как инструмент, чтобы парализовать работу предприятия, инициировать банкротство, перехватить управление и получить доступ к активам.

«В основном, конечно, налоговые претензии относятся к первой группе, — говорит эксперт. — По внешним признакам ко второй группе может относиться разве что история с «Заводом КЭС» (ранее по сходной схеме развивался сюжет с ЭБИСом), исходя из внезапности появления претензий, их размера, быстром возбуждении уголовного дела и аресте бенефициара».

Впрочем, как показывает опыт ФПК «Гарант-Инвест» — владельца портфеля торговых центров в Москве, есть и третья причина, по которой бизнес может столкнуться с санкциями со стороны ФНС. «Торговые центры имеют большое количество контрагентов и являются предметом повышенного интереса со стороны налоговых и иных контрольных органов. ФНС рассматривает ТЦ как конечного выгодоприобретателя вплоть до «шестого-восьмого колена». Поэтому периодически возникают вопросы, например, по цепочке поставщиков — и ТЦ вынужден предоставлять документы, что не является конечным выгодоприобретателем. Иногда ФНС снимает требования, иногда приходится что-то доплачивать за подрядчика», — объяснил девелопер.

Для корпорации это «рутинные претензии», объем которых не превышает 1% выручки. При этом в ФПК «Гарант-Инвест» подчеркнули, что компания-эмитент никогда не имела налоговых споров, поскольку, являясь владельцем всех активов, сама не ведет хозяйственную деятельность.

Наконец, никто не отменял форс-мажор. Производитель входных металлических дверей компания «Феррони» в прошлом году пережила крупный пожар на производстве и сейчас в судах доказывает свое право оставаться на рынке. По данным организатора «Феррони» — ИК «Юнисервис Капитал», задолженность перед ФНС постепенно погашается. Компания исправно выполняет обязательства перед инвесторами по трем выпускам биржевых облигаций общим объемом 597,5 млн рублей.

СВО здесь ни при чем

Увеличение количества налоговых претензий к эмитентам в АВО склонны связывать с ростом числа компаний малого и среднего бизнеса на бирже. «Ряд эмитентов-дебютантов имеет недостаточно высокий уровень налоговой культуры, что неизбежно сказывается в возникновении налоговых доначислений по деятельности за прошлые периоды», — считает Алексей Пономарев. «Малый и средний бизнес — основные ВДО-эмитенты — по определению, не самый эффективный пласт компаний и заемщиков. Чем ниже кредитный рейтинг, тем выше кредитный риск. Под меньшим подозрением — отрасли с жестким регулированием. В частности, МФО», — соглашается Никита Аносов из ИК «Иволга Капитал».

При этом в АВО констатируют происходящее в последние годы последовательное снижение числа выездных налоговых проверок.

«Согласно данным формы №2-НК, количество выездных проверок организаций в 2022 г. составило 9 392, а в 2023 г. — 4 958. Уменьшение количества выездных проверок почти в два раза свидетельствует о том, что ФНС сосредотачивает усилия на других, менее стрессовых инструментах работы с компаниями. Учитывая опережающий ежегодный рост налоговых поступлений, очевидно ФНС удается быть эффективной в обелении малого и среднего бизнеса», — говорит Алексей Пономарев из АВО.

По его словам, налоговые органы делают упор на аналитическую работу и диалог с бизнесом. «Учет налогов стал цифровым, и больше нельзя применять так называемые «серые схемы», как раньше. По сути, никакого роста частот проверок нет, претензии компании получают за прошлые периоды. С момента действий, которые привели к претензиям, прошло уже два-три года», — отмечает руководитель управления корпоративных финансов ФГ «Финам»Алексей Курасов.

Александр Павлов из ИК «Юнисервис Капитал» высказал предположение, что факты задержки платежей не участились, просто благодаря развитию онлайн-сервисов проверки задолженности, которые используют инвесторы и другие участники рынка, они чаще стали появляться в информационном пространстве.

«Это не хорошо и не плохо, это просто влияет на рынок в целом и динамику торгов отдельными выпусками. Что действительно плохо, так это некоторое отставание в работе подобных сервисов и даже возможность ошибки, когда сайт налоговой отображает наличие просроченной задолженности, в реальности погашенной несколько месяцев назад, или пометку о блокировке счетов эмитента, хотя по факту подобной блокировки нет, как и оснований для ее появления», — посетовал представитель ИК «Юнисервис Капитал».

Но что эксперты точно не готовы видеть в росте числа претензий к эмитентам со стороны ФНС России — это необходимость пополнять федеральный бюджет в условиях СВО и ужесточающихся санкций.

«Расходы государство компенсирует увеличением долга и повышением налогов. Наоборот, многое сейчас делается для упрощения ведения учета для МСП: введен единый счет, автоматизированы сверки, всё перешло в «цифру», и для тех, кто работает «в белую», всё стало удобнее и дешевле. Тем же, кто прибегает к мошенничеству, стало намного сложнее уходить от ответственности», — заключил Алексей Курасов.

«Суммы доначислений по результатам проверок крайне малы в общей величине налоговых доходов. Соответственно, они не способны стать сколь-либо серьезным источником финансирования растущих расходов бюджета», — вторит Алексей Пономарев.

Всем на пользу

Александр Павлов (ИК «Юнисервис Капитал») считает маловероятным всплеск дефолтов на рынке ВДО вследствие активности ФНС. «А вот техдефолты могут случаться, так как не совсем ясна позиция Национального расчетного депозитария: случай с «Кузиной» показал, что НРД может отклонять платежи от третьих лиц, хотя в целом эта практика ранее на рынке существовала», — отметил он.

Складывающаяся ситуация заставит организаторов выпусков облигаций более тщательно анализировать риски, связанные с налоговыми проверками, по всем компаниям, желающим выйти на публичный долговой рынок, считает представитель ИК «Юнисервис-Капитал».

«В части увеличения прозрачности бизнеса по эмитентам, размещающим свои облигации, эффект будет: пройти через строгий фильтр смогут только «белые» компании», — убежден Александр Павлов.

Усиление налогового администрирования приводит к тому, что уклоняться от уплаты налогов становится всё сложнее, указывает Алексей Пономарев. «Поскольку компании-неплательщики имеют меньшую налоговую нагрузку, они получают необоснованные конкурентные преимущества перед компаниями, соблюдающими законодательство. Поэтому устранение нарушителей позволит обеспечить выравнивание рыночных условий, что положительно скажется на компаниях, уже работающих с полным соблюдением норм налогового законодательства. Те, кто грубо нарушают закон, постепенно будут вынуждены уходить с рынка», — говорит представитель АВО.

«Государство дает довольно ясный сигнал бизнесу: чтобы выжить, он должен становиться прозрачным», — констатирует Дмитрий Адамидов (Angry Bonds).

Правда, указывает он, прозрачность и публичность компаний в текущих реалиях нередко приводит к меньшей защищенности, в том числе и при корпоративных конфликтах: «Обратной стороной «обеления» является падение прибыли и в ряде случаев невозможность или нецелесообразность ведения бизнеса. Поэтому сокращение налоговой оптимизации при определенных условиях может привести к падению валовых налоговых сборов».

По оценке Алексея Курасова из ФГ «Финам», в группе риска находятся эмитенты, которые входят в неформальные группы («по сути, дробят бизнес»). «По всем ним или уже есть вопросы со стороны ФНС, или скоро будут. Доля таких эмитентов на рынке облигаций не превышает 30 млрд рублей, при том что весь рынок — это более 23 трлн рублей. МСП для рынка — это малая часть, потери будут у 300 тыс. инвесторов, это менее 1% от всех инвесторов. Рынок уже пережил кейсы «Обуви России», ЭБИСа — многомиллиардные дефолты. Краткосрочный негатив будет, рост рынка замедлится, но не более», — отмечает эксперт.

Алексей Ребров — публичный эксперт-аналитик, специализирующийся на рынке высокодоходных облигаций, за очень короткое время снискал уважение и доверие как коллег по цеху, так и подписчиков его канала. Проведенные им разборы эмитентов на CorpBonds неизменно собирают тысячи просмотров и вызывают бурные дискуссии и споры в инвестсообществе. О том, как вузовский преподаватель менеджмента и кандидат социологических наук пришел к анализу рынка ВДО, стал соавтором популярного телеграм-канала для инвесторов и разработал собственную модель доходности российских рублевых облигаций, на что смотреть инвесторам при оценке эмитента и бумаг, а также какие финансовые инструменты заслуживают наибольшего внимания в 2024 г., Алексей Ребров рассказал в интервью обозревателю Boomin Михаилу Кичанову.

«Мне стало тесно на «Пульсе»

— Алексей, как получилось, что вы, преподаватель менеджмента в Высшей школе экономики, стали анализировать долговой рынок?

— Затея анализировать эмитентов родилась три года назад как способ отвлечься от основной работы. Кто-то прокрастинирует, играя в компьютерные игры, кто-то скроллит ленту новостей или смотрит YouTube-блогеров, меня же в какой-то момент увлек фондовый рынок. Большую роль в этом, конечно, сыграла соцсеть «Пульс» от Тинькофф. В ней очень грамотно структурированы публикации по ценным бумагам, можно подбирать авторов по интересам. И вот, читая на «Пульсе» очередной разбор эмитента, я вдруг подумал, что и сам могу делать такие материалы. Ведь у меня была неплохая база знаний, которую я получил в вузе, и большой опыт работы с информацией, как у ученого. Я начал писать обзоры об эмитентах и рынке, увидел, что людям нравятся мои тексты, и довольно быстро втянулся.

— Где вы учились?

— Я обучался на факультете менеджмента Высшей школы экономики. Это такая странная субстанция, которая находится на стыке экономики, социологии, психологии, антропологии и некого интуитивно-практического шаманства в области управления.

Соответственно мое образование включало приличный финансово-экономический блок. Но когда я учился, мне казалось, что многие из тех знаний, которые нам давали, в жизни не пригодятся.

С улыбкой вспоминаю, как 20 с лишним лет назад я сидел в поточной аудитории на лекциях Тамары Викторовны Тепловой, которая читала нам анализ финансовой отчетности. Учила разбираться в бухгалтерском балансе, отчетах о прибылях и убытках, выуживать из них какую-то содержательную информацию. А я сидел и думал: господи, зачем мне вся эта ерунда, ведь я никогда этим заниматься не буду, это же скучно и абсолютно неинтересно. И вот недавно я случайно столкнулся с Тамарой Викторовной на одном из мероприятий Ассоциации владельцев облигаций, только уже в качестве эксперта публичного долгового рынка. А учила всему этому меня она. Удивительный поворот!

— Как появился телеграм-канал CorpBonds?

— В какой-то момент мне стало тесно на «Пульсе». Эта соцсеть имеет массу ограничений: нельзя выкладывать файлы, размещать видео, добавлять ссылки. Наконец, у авторов «Пульса» нет возможности монетизировать контент. Чтобы преодолеть эти ограничения, я и создал CorpBonds. А буквально в день открытия канала ко мне присоединился Дмитрий Куракин, который стал соавтором. Вот уже полтора года мы развиваем канал вместе.

— В чем была идея канала на старте, претерпела ли она изменения с тех пор?

— Мы живем в мире маркетинга, продюсеров, которые требуют формулировать уникальное торговое предложение, определять целевую аудиторию. Но мы об этом не думали ни тогда, ни сейчас. Канал затевался как площадка для самовыражения двух авторов. Своего рода личный блог. Никакой сверхидеи мы перед собой не ставили.

Нам просто нравится заниматься облигациями — и в качестве аналитиков, и в качестве инвесторов. Но оказалось, то, что мы делаем, интересно большому числу людей. И чем больше сил и времени мы вкладываем в наш канал, тем бо́льшую отдачу получаем.

Отдачу в самых разных смыслах — это и обогащение идеями, и возможность узнать что-то новое о рынке и эмитентах, и повышение профессиональных компетенций, и расширение круга общения.

— Между вами как соавторами есть какое-то разделение ролей?

— У нас довольно четкая специализация. Так удачно сложилось, что мы друг друга дополняем. Дмитрий занимается более надежным сегментом, тем, что называется инвестгрейдом — эмитентами с кредитным рейтингом от ВВВ и выше. Он придерживается более агрессивной спекулятивной стратегии. Умеет совершать короткие и более доходные сделки. Я же занимаюсь более рисковым сегментом, компаниями МСП с рейтингом кредитоспособности от ВВВ и ниже. Это то, что принято называть рынком высокодоходных облигаций (ВДО). Преимущественно занимаюсь среднесрочными спекуляциями — сделками от двух до пяти месяцев. Я не сторонник Buy & Hold (стратегия «купи и держи». — прим. Boomin), стараюсь получить максимальную доходность от своего портфеля. Смотрю на потенциал роста бумаги. Пока он остается, я ее держу, уходит — продаю.

— Но вы анализируете и компании с рейтингом выше ВВВ. Вроде как это уже не ВДО...

— Что такое ВДО — вечная дискуссия. Мне очень не нравится термин «мусорные облигации» применительно к ВДО. Тем более, что это неправильный перевод с английского. Junk Bond — это ненужные массовому инвестору облигации. Это невостребованные бумаги, а вовсе не мусор. Это точно не что-то грязное, рваное, протухшее, что возникает в голове россиянина при слове «мусор».

В моем понимании высокодоходные облигации — это термин с буквальным смыслом. Это облигации с высоким доходом.

А значит, и «М.Видео», и «Каршеринг Руссия», и «ЕвроТранс» — это тоже ВДО, хотя их рейтинг на пару-тройку ступеней выше, чем классических ВДО. До недавнего времени высокодоходными считались бумаги с купонной доходностью плюс 5% к ключевой ставке Банка России. Сейчас мало кто из эмитентов может себе позволить такую щедрость. Если делать срез по сегодняшнему рынку, то ВДО — это всё, что выше 17-18%.

«Я стараюсь избегать заведомо проблемных эмитентов»

— По какому принципу вы выбираете эмитентов для разбора?

— Обычно отталкиваюсь от запроса аудитории. Провожу опросы среди подписчиков канала, кого бы они хотели чтобы я разобрал. Это самый лучший способ сделать публикацию, которая будет востребована аудиторией. При этом я нацелен на поиск недооцененных облигаций, которые рынок «прайсит» как бумаги с повышенными рисками. Чем выше риск, тем выше премия, и это интересно.

Разбираешь эмитента, смотришь, насколько оправданно рынок определил бумагу как имеющую повышенный риск. Бывает, что это просто рыночная неэффективность. И тогда на этом можно заработать.

На рынке есть множество эмитентов ВДО, к которым я никогда не прикасался, потому что с точки зрения доходности ловить там нечего. Например, бумаги торгуются с доходностью ниже «ключа». Да, этот эмитент находится в сегменте ВВ, но зачем мне тратить на него время?

— Когда вы погружаетесь в дела того или иного эмитента, у вас не возникает вопроса — почему он до сих пор не в числе дефолтных?

— О, да. При этом я стараюсь избегать заведомо проблемных эмитентов. Если я вижу, что компания не исполняет обязательства перед контрагентами, имеет отрицательный денежный поток, завалена судебными исками — мне она не интересна. Но бывает, что в отчетности видишь какой-то ужас-ужас, начинаешь разбираться, общаться с организаторами размещения бумаг, и выясняется, например, что резкое падение прибыли вызвано не проблемами бизнеса, а переходом организации на другую модель учета. Раньше компания отгружала продукцию связанным предприятиям, а теперь перестала это делать и показывает лишь собственную прибыль. То есть ее отчетность стала только прозрачней.

Истории, когда от отчетности волосы встают дыбом, все-таки единичные. Иначе мы не могли бы зарабатывать на долговом рынке. Эмитент при выходе на фондовый рынок проходит через несколько мощных фильтров: это организатор размещения облигаций, рейтинговое агентство и биржа. Все трое внимательно изучают бизнес компании, ее платежеспособность. Частных инвесторов эти барьеры защищают довольно неплохо.

Рынок ВДО в целом не так страшен, как любят пугать своих клиентов инвестбанкиры.

— В конце 2022 г. рейтинговые агентства предсказывали всплеск дефолтов в 2023 г. Почему, на ваш взгляд, этого не случилось?

— Однозначного ответа у меня нет. Насколько я помню, всплеск дефолтов среди эмитентов ВДО в 2023 г. прогнозировал «Эксперт РА». Но надо понимать, что это рейтинговое агентство в тот момент находилось в стрессе от череды дефолтов, случившихся с его подопечными. В том числе, компаниями с рейтингами ВВВ. Например, OR Group (эмитент ООО «ОР», бывшая «Обувь России». — прим. Boomin). Причину того, что всплеска дефолтов в прошлом году не случилось, я склонен видеть в том, что страна неожиданно оказалась в ситуации бурного роста экономики, роста выручки и прибыли эмитентов. Статистика показывает, что максимум дефолтов всегда происходит в годы кризисов, каким, например, был 2022-й, но прошлый год кризисным никак не назовешь. Минфин РФ говорит о росте ВВП на 3,5–4%. Это много для страны, которая подверглась мощнейшему санкционному давлению, столкнулась с девальвацией рубля, логистическими и финансовыми проблемами. И за счет бюджетного стимула, политики импортозамещения, экономика продолжает расти.

Пока растет спрос, пока растут выручки и прибыли компаний, массовых дефолтов мы не увидим. В 2024-м я их не ожидаю.

— В своих разборах вы порой даете довольно жесткие оценки. Врагов среди эмитентов не нажили?

— К моим разборам чувствительны оказались не столько эмитенты, сколько инвесторы, биржевые спекулянты, которым мой анализ, возможно, помешал в совершении операций с бумагами. Да, я бываю критичен. Но, с другой стороны, я предсказал дефолт «Обуви России» задолго до того, как он случился. Многократно писал о проблемах ЭБИС. Сделал критический разбор «Русской контейнерной компании», которая в конце 2023 г. ушла в техдефолт. И про УК «Голдман Групп» и ее «дочек» я тоже много писал. Поскольку сам я как инвестор не склонен к высоким рискам: если я их вижу, то о них пишу.

Что же до эмитентов и организаторов, то они реагируют на мои обзоры предельно деликатно. Их доводы, как правило, аргументированы. Например, просят обратить мое внимание на какой-то аспект, значения которого я не учел в должной мере. Охотно предоставляют дополнительные данные. Если я вижу, что доводы эмитента разумны, я всегда иду навстречу и вношу корректировки в свой разбор. Причем делаю это так, чтобы читатели видели места правок. Буквально зачеркиваю некорректную или неполную информацию в старом посте и рядом пишу уточнение, которое инвестору стоит учитывать при выборе бумаг компании. Такая работа над ошибками повышает качество материалов для подписчиков, поэтому я очень благодарен эмитентам и организаторам за обратную связь.

— У вас есть ощущение профессионального роста в качестве аналитика?

— Говорить о том, что я пришел на рынок абсолютно готовым аналитиком, было бы глупо и наивно. Да, базовое образование позволило быстрее сориентироваться в том, что важно, а что нет, но учится человек всегда только на собственных шишках. Когда я гляжу на свои обзоры даже годовой давности, мне порой хочется прослезиться. Кажется, прошел только год, а взгляд на то, как анализировать эмитентов, кардинально изменился. Например, я больше внимания стал уделять денежному потоку от основных операций. Если он отрицательный, то это повышает риски дефолта. При этом на общий денежный поток я вообще перестал смотреть. Эта цифра не говорит ни о чем. Плюсовой денежный поток может быть следствием не эффективности бизнеса, а продажи актива или привлечения кредита.

Также еще год назад я не обращал внимания на текущую ликвидность, а сейчас понимаю, что это очень важный показатель. При высокой долговой нагрузке низкая ликвидность указывает на высокий риск дефолта. Но если ликвидность хорошая и долговая нагрузка высокая, то бумаги таких эмитентов вполне годятся для среднесрочных спекуляций.

«Я начал искать закономерности»

— На I Ярмарке эмитентов в мае прошлого года вы презентовали собственную модель доходности российских рублевых облигаций. Почему решили создать ее и как долго над ней работали?

— Я человек жадный и ленивый. Мне хочется иметь инструмент, который гарантировал бы доход выше рынка.

Когда я начинал торговать облигациями, то подобно большинству инвесторов смотрел на размер купона. Купон больше — надо брать. Потом начал понимать, что кроме купона есть эффективная доходность к погашению, и это более важный показатель. Но чем выше доходность, тем больше вероятность дефолта. Оказаться с дефолтными бумагами на руках совсем не хотелось. Я начал искать закономерности. Во-первых, это кривая ОФЗ (облигации федерального займа, выпускаемые Минфином России. — прим. Boomin), которая показывает премию за дюрацию. Во-вторых, кривая риска, которая показывает премию за кредитный рейтинг, то есть риск дефолта. И первая идея была предельно простой: наложить одну закономерность на другую, сформировав модель, в которой доходность будет зависеть от срока обращения бумаги и кредитного рейтинга эмитента. Что я и сделал. И вдруг я увидел, что доходности на рынке ВДО действительно подчиняются определенным законам.

Я искал другие переменные, добавлял их в расчеты, проверял, перепроверял и потихонечку начал торговать, выбирая недооцененные бумаги. Получился этакий «Грааль».

Есть фактическая доходность бумаги, есть эффективная доходность, рассчитанная по модели, и есть дельта между первым и вторым. Если она положительная, то бумага недооценена, если отрицательная — переоценена. Но на практике, конечно, всё оказалось несколько сложнее. Ведь есть хронически недооцененные бумаги, вокруг которых сложился негативный сентимент. Порой он держится годами. Часто мы видим, что рынок лучше рейтинговых агентств понимает кредитное качество эмитента. Возьмем ту же «Сегежу». Цена ее облигаций была ниже бумаг эмитентов того же кредитного рейтинга. И что мы увидели? Снижение кредитного рейтинга с А+ в 2022 г. до ВВВ в 2023 г. И таких примеров немало.

Я уже больше года работаю с этой моделью. Я понимаю, с одной стороны, все ее преимущества, она действительно позволяет путем скоринга вычленять бумаги с потенциалом роста выше рынка. С другой стороны, я вижу ограничения подобного рода статистических подходов. Одно из них заключается в том, что статистические модели являются срезом рынка в моменте. По состоянию на сейчас. Но ведь через месяц-два всё может резко измениться. И модели никак изменения самого рынка не предсказывают.

— Что уж говорить о более долгих временных промежутках...

— Именно. Но, к моему удивлению, подавляющее большинство инвесторов на рынке ВДО — сторонники стратегии Buy & Hold, которые держат облигации до погашения. Не самый эффективный подход на рынке облигаций, на мой взгляд. Им моя модель не очень-то может помочь. Ведь большинство бумаг ВДО имеют срок обращения три года и больше. Если принципиально держишь бумагу до погашения, то получить премию от ее недооценки в моменте не получится.

— Как на вашу модель отреагировали инвесторы?

— Модель доступна всем подписчикам нашего закрытого телеграм-канала. Сейчас там уже более 600 человек. Да, по моим ощущениям, она востребована, люди ею пользуются.

Когда инвесторы видят список недооцененных или переоцененных бумаг в первый раз, они переживают wow-эффект. Но вскоре понимают, что рынок — штука сложная, никакой волшебной пилюли не существует. Моя модель — лишь инструмент.

— С какой периодичностью вы обновляете данные модели для подписчиков закрытого канала?

— Стараюсь делать это раз в неделю. Смотрю по индексам. Например, если рынок всю неделю находится в «боковике», то, скорее всего, принципиально на нем ничего не изменилось. Тогда могу полениться и оставить данные на 10 дней. Но в период роста/падения, выхода на рынок новых бумаг стараюсь обновлять расчеты каждую неделю.

— Расскажете о закрытом телеграм-канале? Как он себя чувствует сегодня?

— Как ни странно, но закрытый канал появился первым. Примерно на неделю раньше, открытого. За первые два дня количество платных подписчиков достигло 150 человек. Но потом мы увидели, что часть людей «отвалилась», не все оказались готовы к платному контенту. Тогда мы и решили создать открытый канал. Сейчас в открытый канал попадает примерно половина всех наших публикаций. Какие-то из материалов мы публикуем сразу в оба канала, какие-то в открытый канал попадают с задержкой.

Количество подписчиков в открытом канале примерно в 10 раз больше, чем в закрытом, но плотность общения в закрытом канале на порядок больше. Там мы делимся своими торговыми идеями, конкретным размышлениями по рынку облигаций, что нам кажется интересным, а что нет. Недавно мы провели опрос среди подписчиков каналов об уровне их доходности. Оказалось, что в закрытом канале доходность портфелей у инвесторов на 4% выше, чем в открытом. При этом средняя доходность по рынку ВДО находится в диапазоне 10-15%. В закрытом канале более половины подписчиков имеет доходность выше 15%, в открытом канале более половины подписчиков имеют доходности ниже 15%. Из чата мы видим, что наши материалы помогают инвесторам лучше торговать.

— Вы начали вкладывать в продвижение каналов?

— Мы принципиально не рекламируем каналы. Развиваемся исключительно за счет «сарафанного радио», участия в форумах, выступлений в СМИ в качестве экспертов. Так и живем.

«Мне нравится работать с аудиторией»

— Кстати, о выступлениях. Насколько для вас органично было стать публичным экспертом облигационного рынка?

— Учитывая многолетнюю практику в качестве вузовского преподавателя, вполне органично. Мне нравится работать с аудиторией. Когда меня полтора года назад начали приглашать в качестве спикера на профильные форумы и конференции, я с удовольствием соглашался. Стрессом для меня это не было.

— ВДО — это, в общем-то, относительно небольшой мир аналитиков и экспертов. Вас радушно приняли?

— Не соглашусь с вашим тезисом, что это ограниченный мир. На каждом из мероприятий, в которых участвую, я открываю для себя новых, до этого мне совершенно не известных людей: аналитиков, эмитентов, организаторов. И это сообщество постоянно растет. А вот то, как меня принял рынок, мне напомнило комичный эпизод из фильма «ДМБ». Как «дедушки» начинают проверять новобранца на прочность. Всё это довольно нелепо. Казалось бы, инвесторы — это такая финансовая интеллигенция, другие должны быть паттерны поведения, но нет.

— В ноябре 2023 г. вы стали членом Ассоциации владельцев облигаций. Почему приняли такое решение?

— Есть известная классификация типов действия Толкотта Парсонса. Есть действие целерациональное, которое делается ради достижения какой-то цели. Есть действие традиционное, которые делается потому, что так принято. Есть действие аффективное, которое делается под влиянием эмоций. А есть ценностно-рациональное действие, которое обусловлено какими-то глубокими, может быть, не до конца формализованными представлениями о том, как устроен мир, как в нем надо жить. Для меня вступление в АВО было таким ценностно-рациональным действием. Никаких четко выраженных целей у меня не было.

Я увидел, что в ассоциации собралось много интересных и содержательных людей в сфере облигации, и мне захотелось быть в этой компании. Мне нравится, что коллеги по АВО привлекают меня к аналитическим проектам. Для меня это еще одна возможность для профессионального роста.

«Я не помогаю бизнесу выходить на фондовый рынок»

— Наряду с анализом эмитентов рынка ВДО вы профессионально занимаетесь стратегическим консалтингом. С какого рода компаниями вы работаете?

— Как консалтер я работаю преимущественно с компаниями среднего бизнеса. В малом бизнесе не очень востребованы сложные управленческие технологии, а в крупных компаниях их используют уже априори. Компании, с которыми я работаю, по масштабу и профилю очень близки к тем компаниям, которые выходят с высокодоходными облигациями. И этот опыт позволяет мне лучше понимать российский бизнес.

— С чем к вам обращаются компании среднего бизнеса? С просьбой помочь им выйти на рынок публичного долга?

— Нет, я не помогаю бизнесу выходить на фондовый рынок. Более того, у меня как члена АВО теперь есть определенные обязательства. Я занимаюсь другими вещами. Повышаю эффективность бизнеса, помогаю выстраивать стратегию, бизнес-процессы, систему мотивации. Если компания планирует в перспективе выпускать облигации или выходить на IPO, мои рекомендации позволят ей получить более высокий кредитный рейтинг и быть более понятной инвесторам. Но я не оказываю никаких услуг, явно связанных с размещением ценных бумаг.

— Касаясь темы IPO, насколько, на ваш взгляд, всплеск первичный публичных размещении акций в России — долгосрочный тренд?

— Для этого есть очевидные предпосылки. Российской рыночной экономике пошел четвертый десяток. Цикл управления бизнесом со стороны основателя составляет 20-30 лет. То есть, люди, которые 20-30 лет назад создали свой бизнес, вложили в него всю свою жизнь, сейчас находятся перед выбором, как распорядиться своими наследием. Перед ними три пути: оставить компанию наследникам, передать наемному менеджменту или продать. Когда у компании есть публичные котировки, ее проще продать за честную цену. И число собственников, готовых выйти из бизнеса, будет расти.

— А вам самому как инвестору рынок акций интересен?

— Нет. Я поддерживаю тезис о том, что акции — это казино, а облигации — математика. Несмотря на то, что я занимаюсь ВДО, я не склонен к риску.

Я ищу высокодоходные облигации, не обладающие высоким риском. То, на что я готов в акциях — это индексное инвестирование на небольшую долю портфеля с четким понимаем, что рынок будет расти.

В индексных фондах я могу посидеть какое-то время. Но не более того. Заниматься какими-то конкретными акциями — совершено не мое.

У меня сохранился виджет на смартфоне, где «забиты» акции, которыми я торговал год-два назад. Я в полном ужасе, когда сегодня смотрю на их котировки. Там есть одна замечательная компания, на акциях которой я когда-то неплохо заработал. Все вокруг говорили, что это перспективный эмитент. Сейчас она стоит в два раза дешевле, чем тогда. О другой компании, на акциях которой я понес убыток в размере 60%, тоже все говорили, что это прекрасная компания, а она всё падала-падала-падала. Зато сейчас она стоит в полтора раза дороже. Почему? Как это работает? Совершенно непонятно. Абсолютное казино.

«Оценка бумаги начинается с понимания того, в каком цикле находится рынок»

— Чек-лист от Алексея Реброва: на что инвестору обращать внимание при оценке эмитента.

— Выделю главные или недооцененные в публичном пространстве факторы:

Во-первых, смотреть на ключевые показатели финансовой отчетности.Кроме выручки и прибыли нужно обращать внимание на размер долговой нагрузки компании и как он соотносится с прибылью и капиталом. Если собственного капитала у компании нет, бизнес растет на заемные средства, есть высокий риск того, что в какой-то момент владелец бросит организацию со всеми ее долгами и уедет на Шри-Ланку или еще куда-нибудь, либо откроет новое предприятие.

Денежный поток от основных операций — недооцененный, но очень важный параметр. К сожалению, в промежуточных отчетах за три, шесть и девять месяцев никто кроме микрофинансовых организаций его не публикует. Но можно посчитать денежный поток косвенным методом. Если у компании хронически отрицательный денежный поток от основных операций, то какими бы ни были прибыль и выручка, это опасная ситуация. Это значит, что компания проедает деньги, а не генерирует их.

Во-вторых, налоговые претензии и арбитражные споры. Есть множество систем проверки контрагентов, которые позволяют отслеживать поток входящих судебных исков. Если он резко растет, это плохой признак.