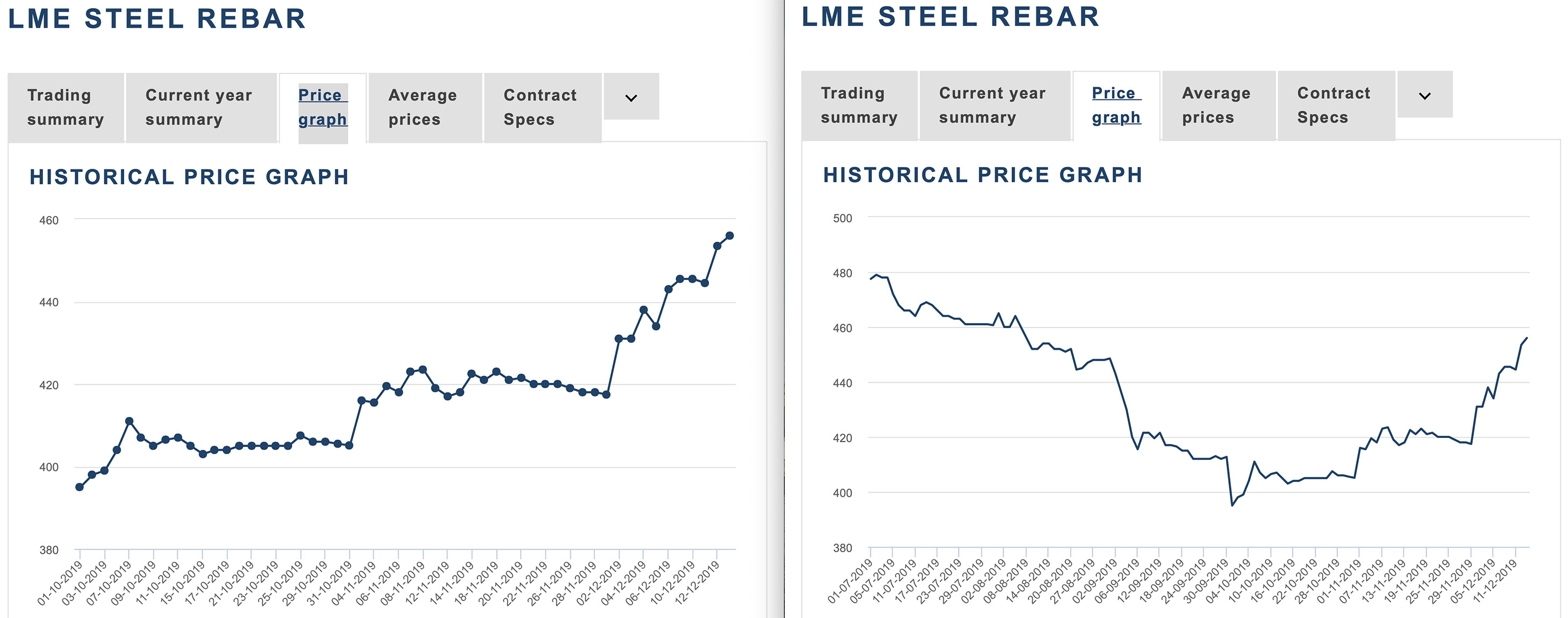

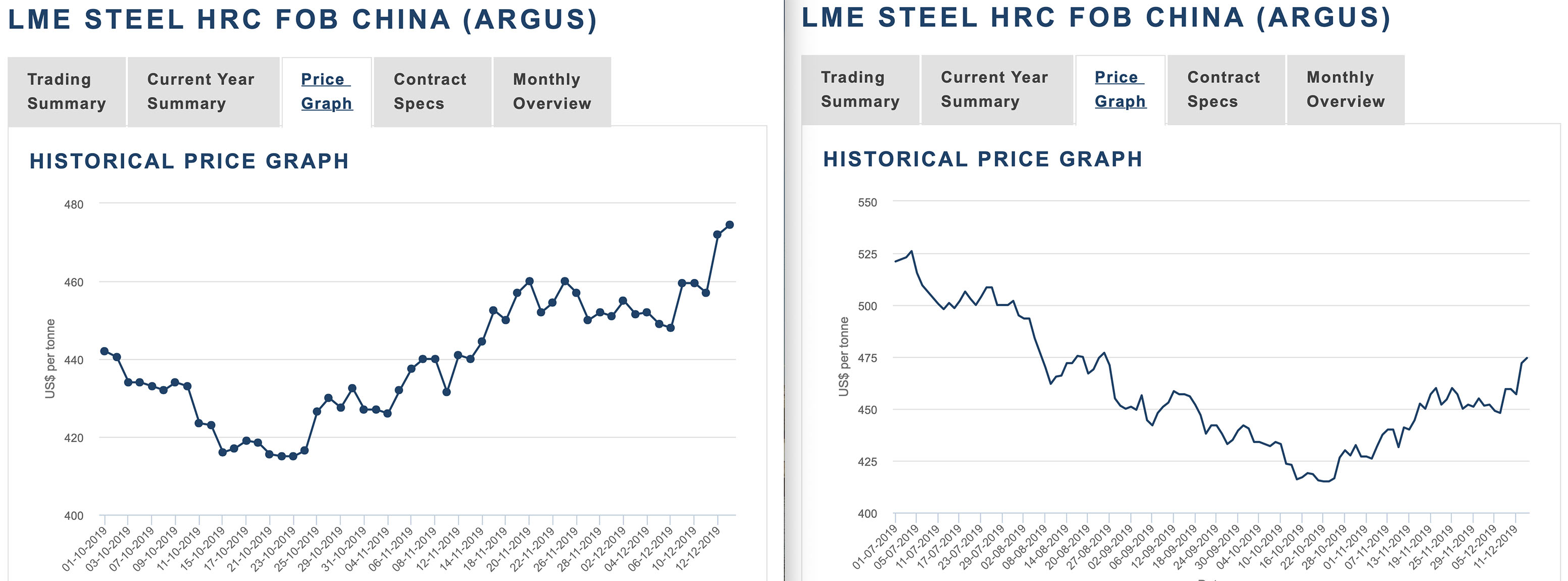

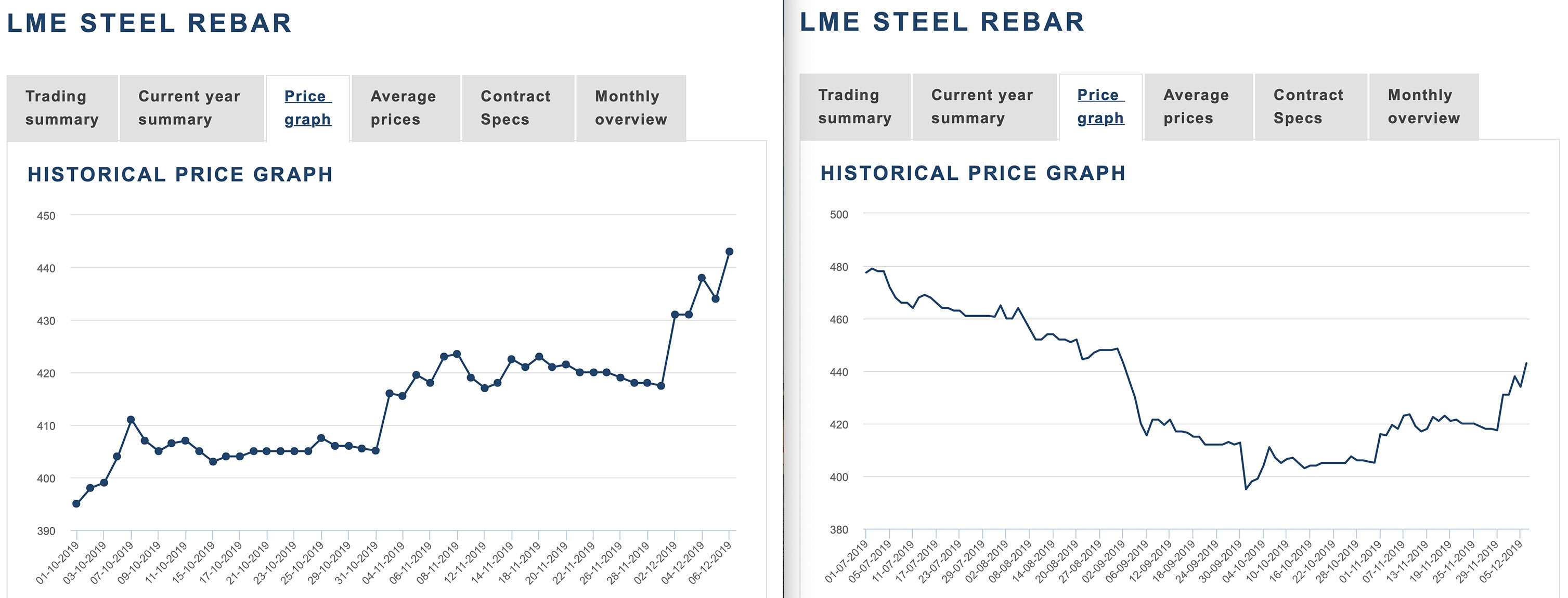

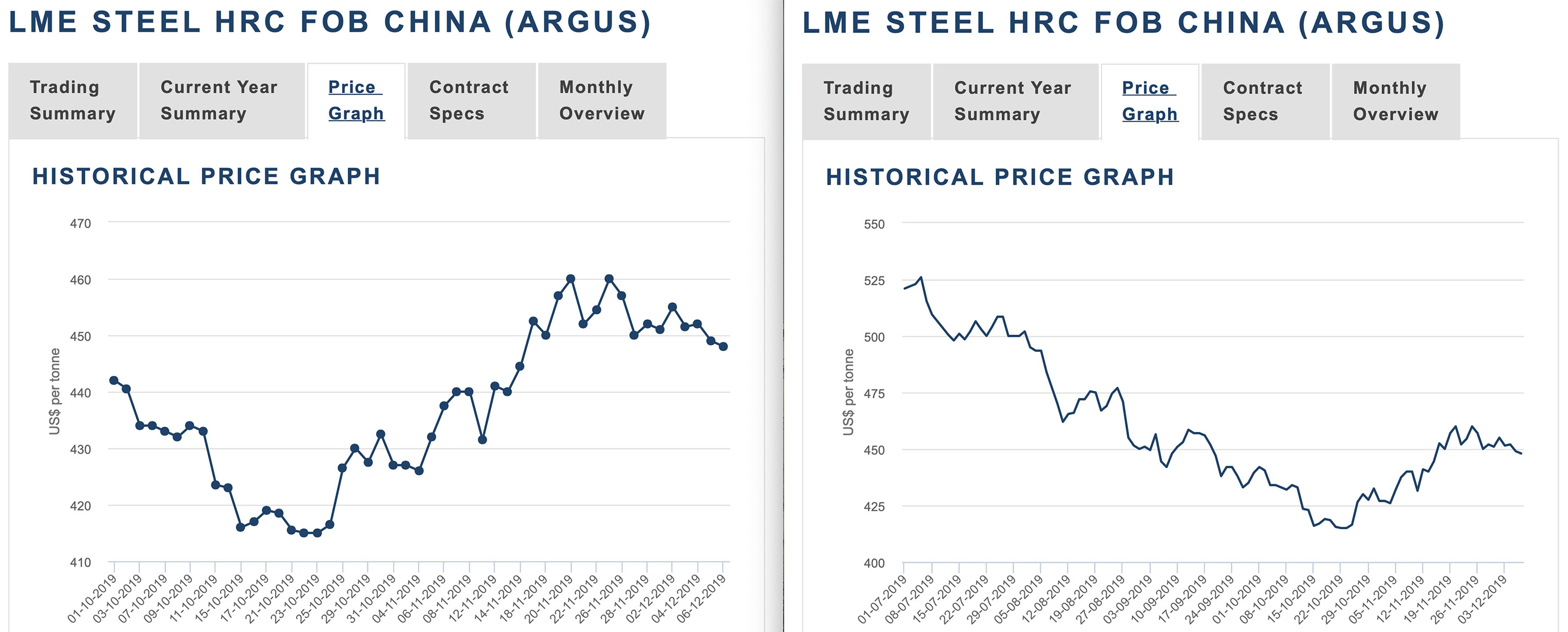

Приближение стоимости металлолома к полугодовому максимуму в Турции способствует повышению котировок на заготовку и арматуру в странах Ближнего Востока, а новый подъем в железорудном секторе (фьючерсный контракт i2001 (январь) стоит $99,00) является одним из факторов роста цен на листовой прокат в Китае. Не поддерживает общую тенденцию только коксующийся уголь, где все упирается в недостаточный спрос на споте.

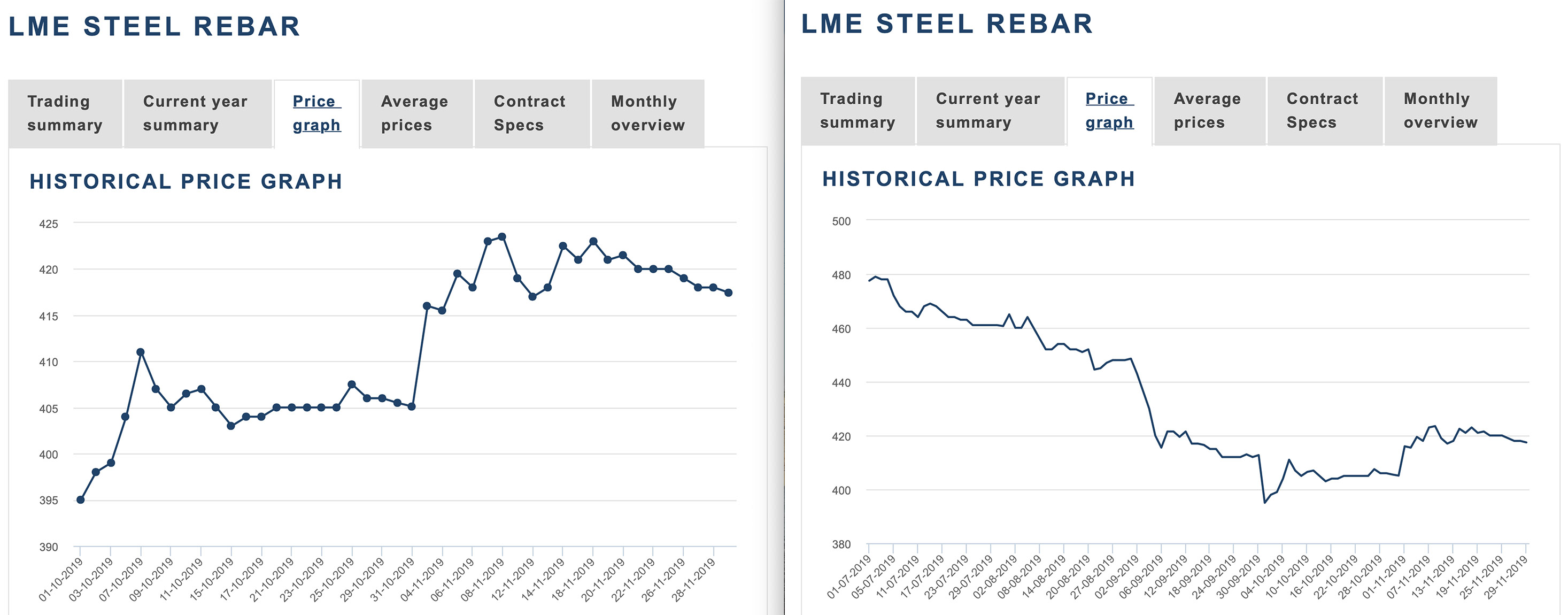

Подъем цен на лом в Турции позволил вернуть стоимость отечественной заготовки на уровень почти трехмесячной давности. Однако, в строительной отрасли начался зимний спад, усиливаемый негативными рыночными тенденциями. Нынешние цены мини-заводов лишь незначительно превышают уровень себестоимости.

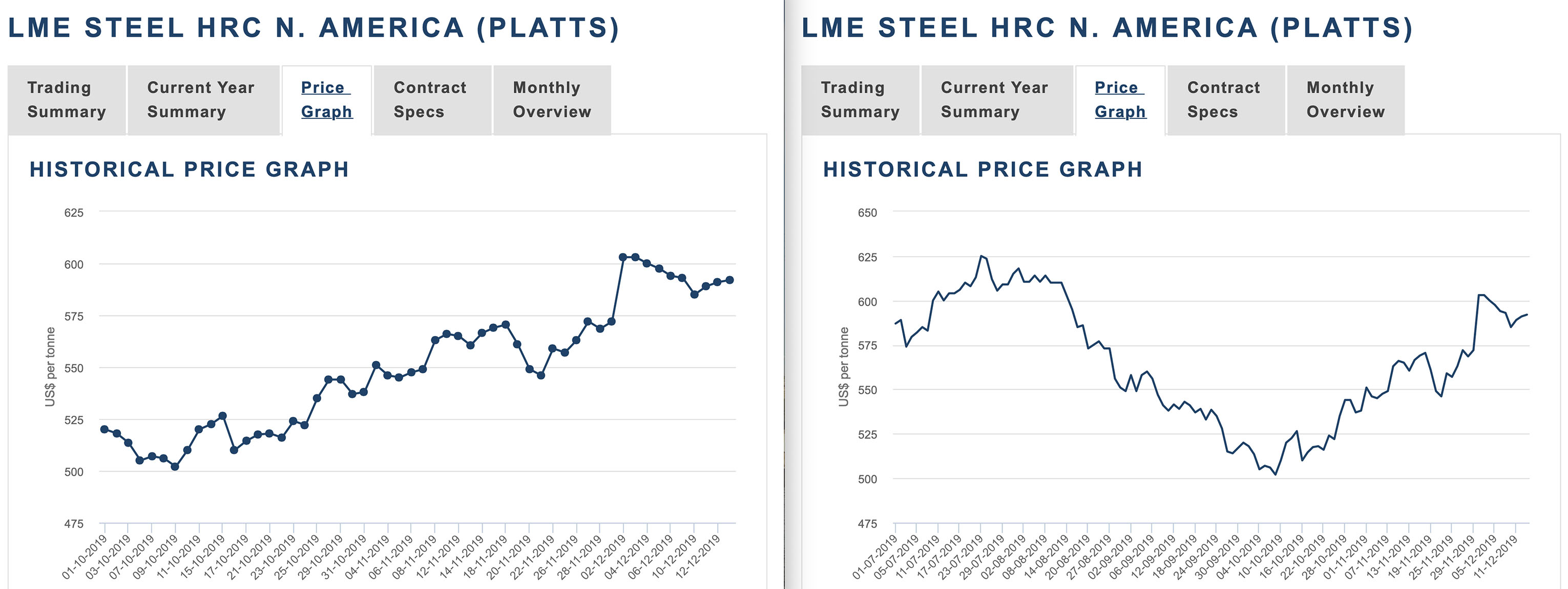

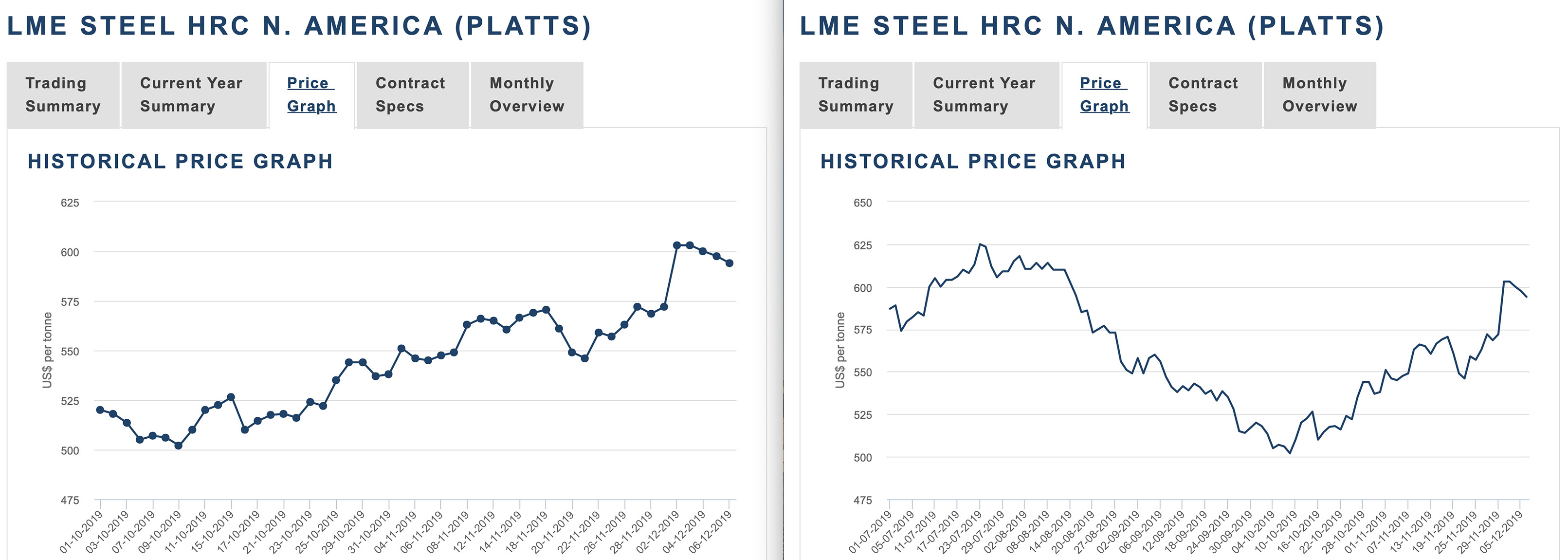

Спад на российском рынке листового проката и сварных труб окончательно прекратился. Дистрибьюторы приступили к пересмотру котировок в сторону повышения. Металлургические компании анонсировали подъем на январь, правда, только в сегменте горячекатаного проката, но достаточно существенный.

США и Китай согласовали первую часть торгового соглашения, она состоит из девяти пунктов, заявил в пятницу на пресс-конференции заместитель министра коммерции Ван Шоувэнь.

"США и Китай на основании равенства и взаимного уважения согласовали первую часть торгового соглашения, она состоит из девяти пунктов, включая защиту интеллектуальной собственности, передачу технологий, сельское хозяйство и продовольствие", — заявил Ван Шоувэнь.

"Соединенные Штаты и Китай достигли исторического и реализуемого соглашения по первой фазе торговой сделки, требующей структурных реформ и других изменений китайской экономики и торговли в сферах интеллектуальной собственности, передачи технологий, финансовых услуг, национальной и иностранной валюты", — сообщил офис торгового представителя США.

По словам президента США Дональда Трампа, США незамедлительно начнут переговоры с Китаем по "второй фазе" соглашения по торговле, и подтвердил, что Вашингтон не будет вводить новые пошлины на китайские товары 15 декабря.

"Мы договорились об очень крупной первой фазе сделки с Китаем. Они согласились на многие структурные изменения и массовые закупки сельскохозяйственной продукции, энергии и промышленных товаров, а также на многое другое... Штрафные пошлины, которые должны были вступить в силу 15 декабря, не будут введены из-за того, что мы заключили сделку. Мы начнем переговоры по второй фазе немедленно, а не будем ждать до выборов 2020 года. Это удивительная сделка для всех. Спасибо!" — написал Трамп в Twitter.

Ожидается, что сделка будет подписана в первую неделю 2020 года.

Ведущие фондовые индексы США по итогам торгов в пятницу продемонстрировали слабый рост, который связан, с одной стороны, с коррекцией рынка, который на предыдущей сессии бил рекорды, рынок также пытался в начале сессии отыграть неоднозначные комментарии президента США Дональда Трампа по торговой сделке с Китаем, свидетельствуют данные бирж.

С другой стороны, рост индексов сдерживала слабая статистика роста розничных продаж.

Ожидается, что производство стали в КНР в 2020 году снизится с рекордно высокого уровня в этом году до 981 млн. тонн, согласно прогнозу China Metallurgical Industry Planning and Research Institute. Производство в 2019 г. может достичь 988 млн. тонн.

В первые 10 месяцев этого года Китай произвел 829,22 млн. тонн нерафинированной стали, что на 7,4% больше, чем годом ранее. Между тем, спрос вырос на 7,3% до 886 млн. тонн в 2019 г., но ожидалось, что снизится с этого уровня на 0,6% в 2020 году, по данным института.

Потребление стали в 2019 году лучше, чем ожидалось, в основном из-за быстро растущих инвестиций в инфраструктуру и развития недвижимости, в то время как промышленное производство также в целом стабильно.

Ожидается, что спрос на сталь в строительной отрасли покажет рост на 11,2% в этом году до 478 миллионов тонн, но ожидается снижение на 0,6% в 2020 году.

По данным National Development and Reform Commission, ожидается, что спрос на железную руду в Китае достигнет 1,225 млрд. тонн в 2020 году и 1,264 млрд. тонн в 2019 году. В прошлом году Китай ввез 1,06 млрд тонн железной руды. Ожидается, что производство чугуна в Китае сократится до 775 млн. тонн в 2020 году от 800 млн., прогнозируемых на 2019 год.

Для сталелитейной промышленности КНР зимний период должен был быть низким сезоном продаж. Тем не менее, стальная арматура, основной продукт, растет в последние месяцы.

В Таньшане, провинция Хэбэй вместимость самого большого хранилища стали составляет более 150 000 тонн. Тем не менее, в настоящее время запас составляет всего 12 000 тонн, что стало самым низким уровнем за шесть лет.

Местные трейдеры говорят, что рынок стали сильный, что им не нужно запасаться, а отправлять напрямую к потребителям после покупки. С середины ноября торговцы столкнулись с дефицитом стали как в Таньшане, так и в других областях.

Во вторник фьючерсы на железную руду в Китае выросли до самого высокого значения за более чем четыре месяца на фоне неопределенности поставок, которая, как ожидается, появится в первом квартале следующего года.

Наиболее торгуемый фьючерсный контракт на железную руду на Далянской товарной бирже с поставкой в мае 2020 года подскочил на 3,2% до 662 юаней ($94,05) за тонну, самого высокого уровня с 7 августа. Он закрылся на 1,3% до 650 юаней за тонну.

Цены на спотовую железную руду с Fe 62% для доставки в Китай также отслеживали динамичный фьючерсный рынок и выросли до $93 за тонну в понедельник с $89,50 на предыдущей сессии.

По прогнозу Citi Research, опубликованном в среду, спотовые цены на австралийский коксующийся уголь в 2020 году вырастут из-за сужения профицита на морском рынке и высокого спроса со стороны Китая на высококачественные угли.

«Мы ожидаем, что морские цены будут расти, чтобы соответствовать внутренним ценам Китая, на фоне ускорения импорта из Китая в связи с возобновлением квот на импорт в 2020 году», - говорится в сообщении Citi Research.

По данным S&P Global Platts, коксующийся уголь Seaborne класса Premium Low Vol был дешевле в течение всего года. По данным Platts, спрэд между внутренними и морскими ценами на уголь в Китае составил в среднем $26,50 за тонну с января по ноябрь.

Кроме того, по словам Citi, спрос на коксующийся уголь высокого качества будет продолжать доминировать. Это связано с тем, что на внутренних шахтах КНР заканчиваются угли с низким содержанием серы.

Ожидается, что другие страны-производители коксующегося угля, такие как Мозамбик и Россия, увидят скромное увеличение поставок коксующегося угля. Тем не менее, ожидается, что Россия получит больше доли на рынке Азиатско-Тихоокеанского региона на фоне сохраняющейся слабости в Европе.

По данным International Rebar Producers and Exporters Association (IREPAS), глобальный рынок сортового проката сталкивается с проблемами.

Недавние растущие цены на лом не были поддержаны рынком транзакций длинномерной продукции. Таким образом, прибыль сужалась, а спрос был слабым из-за отсутствия уверенности в восстановлении экономики, что привело к незначительному снижению покупок.

Кроме того, более жесткая региональная деятельность и конкуренция на мировом рынке стали также были проблемами для рынка сортового проката. Протекционизм, возникший на многих крупных рынках, усугубил дисбаланс между спросом и предложением.

Однако, текущие сделки с китайскими импортерами по полуфабрикатам стали могут помочь в поддержании цен на рынке сортового проката.

Таким образом, IPREPS прогнозирует стабильный прогноз на первый квартал 2020 года, который будет таким же, как рыночная ситуация в конце 2019 года.

В настоящее время известно, что у дистрибьюторов низкий уровень запасов г/к рулона, поэтому спрос на пополнение запасов будет больше после новогодних праздников.

По данным Министерства металлургической промышленности Индии, по итогам 2018/2019 финансового года (апрель/март) совокупные мощности в национальной отрасли достигли 142,2 млн. т стали в год.

Из них 25,42 млн. т приходится на две государственные компании — SAIL (8 предприятий, мощность19,13 млн. т в год) и RINL (1 меткомбинат на 6,3 млн. т в год). В 2018/2019 ф.г. в госсекторе было произведено 21,5 млн. т стали, средняя загрузка составила 84,5%.

Частный сектор в индийской металлургии представлен 968 предприятиями общей мощностью 116,8 млн. т в год. Они выдали в прошлом финансовом году 89,43 млн. т стали при средней загрузке 76,6%.

В 2018/2019 ф.г. в Индии было произведено 110,9 млн. т стали, что составляет 78,0% от общего объема мощностей. Видимое потребление оценивается Министерством в 98,71 млн. т, из которых 92,9% пришлось на продукцию национального производства.

Видимое потребление стальной продукции в Египте в 2020 г. прибавит 4% по сравнению с текущим годом и достигнет 9,9 млн. т. С такой оценкой выступил на конференции Middle East Iron and Steel Conference в Дубае Джордж Митта, председатель экономического комитета региональной металлургической ассоциации Arab Iron and Steel Union (AISU).

В целом, по оценкам Джорджа Матты, в 2019 г. видимое потребление стальной продукции в странах Ближнего Востока и Северной Африки (без Турции и Ирана) составит 40 млн. т, на 7% меньше, чем годом ранее. На 2020 г. прогнозируется рост до 41 млн. т, из которых 34 млн. т придется на сортовой прокат и 7 млн. т — на листовой.

За период c 6 по 12 декабря сводный индекс цен металлоторговли по черному металлопрокату в Центральном регионе РФ опустился на 0,6 пункта (-0,11%) до отметки 536,66.

Это самое слабое изменение показателя за период с начала июля текущего года, а устойчивая тенденция падения индекса наблюдается именно с этого месяца. За предыдущий период этот показатель потерял 6,77 пункта, а неделей ранее - 7,97 пункта.

Снижение цен у х/к листа - 0,9%. Примерно такое же, что и периодом ранее.

Цены на арматуру снизились на 0,37%. На 0,5 процентных пункта меньше, чем неделей ранее.

Снижение цен у оцинкованного плоского проката составило 0,25%. На 1,4 процентных пункта меньше, чем периодом ранее.

Лист г/к прибавил в цене 0,83%. Тем самым отыграв половину от повышения цены за предыдущий период.

» Ж/д отгрузки российских игроков за ноябрь

Отгрузки в таблице приведены в млн тонн стального проката.

В этом году отгрузки ЧерМК за месяц за исключением января и марта превышали аналогичные показатели прошлого года. Период январь-ноябрь в этом году - самый высокий уровень отгрузок за данный период за последние 8 лет.

Для ММК в этом году месячные показатели, за исключением февраля, июня и августа заметно ниже аналогичных показателей прошлого года.

В этом году объемы отгрузок НЛМК за месяц (за исключением февраля) заметно ниже аналогичных показателей прошлого года.

» Ж/д отгрузки внутри России по отраслям в ноябре

Отгрузки в таблице приведены в тыс. тонн стального проката.

Институт проблем естественных монополий ожидает замедления темпов производства грузовых вагонов после рекордного уровня 2019 года (актуальный прогноз ИПЕМ по текущему году – вагоностроительные предприятия выпустят более 77 тыс. новых вагонов, что на 13% превышает показатель предыдущего года). Институт прогнозирует, что в 2020 году объем производства грузовых вагонов составит 60-65 тыс. единиц, что 16-22% ниже результата, который может быть достигнут в этом году. При этом в 2020 году в структуре выпуска может стать рекордной доля специализированного подвижного состава: ИПЕМ ожидает, что она дойдет до 49% против 46% в 2018 году.

» Ж/д отгрузки металлургической отрасли в ноябре

Отгрузки в таблице приведены в млн тонн стального проката.

К 2030 г. потребление стального проката строительной отраслью в России может вырасти до 39 млн т. Это на 30% выше уровня 2018 г., рассказал заместитель директора по продажам компании «Северсталь» Роман Сенаторов. В 2018 г. продажи «Северстали» продукции для строительной отрасли в России составили 4,2 млн т, по прогнозам компании, в 2019 г. они вырастут на 14%, а к 2023 г. – еще на 4% до 5 млн т.

На строительство приходится более 50% потребления стали в мире и более 70% – в России. Крупнейшие сталелитейные компании ожидают роста спроса именно в этой отрасли. Если заявленная правительством инфраструктурная программа будет реализована, она станет мощным драйвером роста для потребления стали.

56% потребления стали в строительной отрасли России приходится на арматуру, указывает «Северсталь».

Крупнейший производитель стальной строительной балки в России – Evraz. За пять лет потребление строительной балки в России выросло почти на 30% до 900 000 т в 2019 г. Потребность в ней к 2025 г. вырастет почти до 1,5 млн т, говорил старший вице-президент Evraz Алексей Иванов.

Для достижения такого результата производителям стали необходимо будет инвестировать в развитие металлического строительства: формировать нормативную базу, разрабатывать типовые проекты зданий на металлокаркасе, работать вместе с проектировщиками. Чем сейчас активно занимается Ассоциация развития стального строительства.

Рост до 39 млн т – вполне реальный прогноз на 10 лет. В соответствии с указом президента доля строительства в ВВП должна расти, к 2024 г. жилищное строительство должно вырасти в два раза.

Рост видимого потребления металла в 4% по итогам 2019 года (оценка ассоциации «Русская сталь», объединяющей крупнейшие холдинги черной металлургии) не отражает потребления конечными потребителями, заявил директор Фонда развития трубной промышленности Игорь Малышев.

«Это рост отгрузки на склады трейдеров, трубных заводов, а увеличения потребления конечными потребителями, например строителями, не произошло»,— считает господин Малышев. Он обратил внимание, что в 2018 году показатели ВВП, промышленного производства и инвестиций в основной капитал были выше, чем в 2019 году. Однако видимое металлопотребление в 2018 году выросло всего на 0,9%.

По его мнению, металлурги в этом году активизировали отгрузки на склады.

Источник “Ъ” в сталелитейной отрасли заявил, что рост в 4% отражает отгрузку реальным потребителям, и напомнил, что большую часть продукции металлурги отгружают по долгосрочным контрактам, которые заключаются с конечными потребителями.

Большинство наблюдателей и аналитиков сходятся во мнении, что рост металлопотребления в России составит минимум 4%. Так оценивает потребление Минпромторг.

«По нашим расчетам, в 2019 году видимое потребление, то есть отгрузки в России и импорт, вырастет на 6–7%. За десять месяцев 2019 года фактический рост видимого потребления составляет 7%»,— говорит аналитик по металлургии и горной добыче «ВТБ Капитала» Борис Синицын.

«Речь идет об отгрузках на склады независимых трейдеров, которые, в свою очередь, набирают металл по низкой цене на фоне снизившихся кредитных ставок и ожиданий восстановления цен в 2020 году. Тем не менее цифра металлургов формально правильная, но жалко, что в следующем году те же трейдеры могут показать куда более скромную динамику»,— отмечает Максим Худалов из АКРА.

Правительственная комиссия по транспорту утвердила программу приведения в нормативное состояние и строительства мостов, путепроводов и искусственных сооружений на автодорогах регионального или межмуниципального и местного значения до 2035 года.

Программа сформирована на период с 2019 по 2035 годы по поручению президента Владимира Путина на основании предложений субъектов РФ, МВД и РЖД, к ее реализации заявлено объектов на общую сумму около 1,125 триллиона рублей, в том числе 370 миллиардов рублей на мероприятия в отношении аварийных и предаварийных искусственных сооружений, остальное – строительство новых объектов.

Государство до 2022 года выделит 22 млрд. рублей госсубсидий на строительство крупнотоннажных судов.

Из федерального бюджета в 2020 году предоставят 4,9 млрд. рублей, в 2021 и 2022 году - 7,2 млрд. рублей и 9,9 млрд. рублей соответственно.

Представители власти отметили, что государственная поддержка позволит увеличить эффективность российской промышленности и будет способствовать наращиванию объемов конкурентоспособной продукции. Кроме того, внутренний спрос на крупнотоннажные суда будет удовлетворен.

Международное рейтинговое агентство S&P Global Ratings улучшило прогноз долгосрочного кредитного рейтинга Группы НЛМК («BBB-», соответствует инвестиционному уровню) со «стабильный» до «позитивный».

«Улучшение прогноза по рейтингу отражает сбалансированный подход к распределению капитала компании, который ставит целью одновременную реализацию стратегии, консервативную финансовую политику и привлекательную дивидендную доходность для акционеров», - прокомментировал решение агентства Шамиль Курмашов, вице-президент по финансам Группы НЛМК.

Группа НЛМК вошла в первую тройку в ежегодном рейтинге Топ-20 энергоэффективных компаний, который составляет рейтинговое агентство Эксперт РА на основе показателей 600 крупнейших предприятий России.

«Черная металлургия – энергоемкая отрасль, затраты на энергоресурсы в себестоимости продукции интегрированных компаний составляют 10-12%, поэтому мы системно повышаем энергетическую эффективность наших активов», - прокомментировал вице-президент по энергетике Группы НЛМК Сергей Чеботарёв.

С 2000 года удельная энергоемкость производства стали на НЛМК снизилась на 23% и по итогам 2018 года составила 5,47 Гкал на тонну стали.

За период с 2000 года Группа НЛМК направила на реализацию нескольких десятков крупных проектов по повышению энергоэффективности более 25 млрд рублей.

Международное рейтинговое агентство Standard & Poor’s Global Ratings изменило прогноз по рейтингу ММК на «позитивный» со «стабильного», долгосрочный кредитный рейтинг подтвержден на уровне «BBB-».

Пересмотр прогноза отражает сохранение устойчивых показателей деятельности Российских металлургов на фоне спада в мировом металлургическом секторе. Высокие результаты деятельности обеспечиваются за счет низкой себестоимости производства и стабильного спроса на металлопродукцию в России.

Позитивнй прогноз отражает приверженность Компании к взвешенной финансовой политике, характеризующейся одной из самых низких долговых нагрузок в Российском металлургическом секторе, строгим подходом к инвестициям и консервативной дивидендной политикой.

ООО «Башни ВРС», совместное предприятие ПАО «Северсталь», УК «РОСНАНО» и Windar Renovables S.L., получило квалификацию официального поставщика башен для ветроустановок Siemens Gamesa. На предприятии ввели дополнительную производственную линию для организации серийного производства нового типа башен. До конца года планируется изготовить более 10 изделий для Siemens Gamesa, а до конца 2020 года - более 85.

Siemens Gamesa выступает в России поставщиком ветроустановок для проектов генерирующей компании «Энел Россия». Башни, произведенные в Таганроге, будут использоваться при строительстве Азовской ВЭС установленной мощностью 90 МВт в Ростовской области и Кольской ВЭС в Мурманской области установленной мощностью 201 МВт, которые планируется запустить в 2020 и 2021 годах соответственно.

Система наставничества Центра развития Бизнес-системы компании «Северсталь» стала победителем второго конкурса наставничества среди предприятий России на кубок Никиты Изотова.

Организаторы конкурса – Центральный Институт труда г. Екатеринбурга и Тюменский деловой клуб. Главная задача мероприятия – решение острейшей для России проблемы дефицита квалифицированных кадров и повышения производительности труда.

ПАО «Северсталь» и итальянская компания Valvitalia заключили дистрибьюторский контракт на поставку продуктов и решений Valvitalia для энергетической отрасли. Партнерство с мировым лидером по производству трубопроводной арматуры (ТПА) позволит «Северстали» формировать комплексное предложение клиентам на базе опыта, компетенций и ноу-хау обеих компаний.

Продукция Valvitalia имеет все необходимые международные сертификаты (API, ISO). Трубопроводная арматура и другие виды продукции уже поставлялась в адрес таких проектов, как «Ямал СПГ», «Сахалин-2», «Южный поток» и прочие.

В 2019 году горняки шахты «Распадская» добыли 6,5 млн тонн угля. По традиции, в честь досрочного выполнения плана на предприятии зажгли гирлянды на новогодней елке.

В 2019 году на шахте «Распадская» в работе были три угольных пласта, добычу угля вели три очистные бригады. Ежемесячно предприятие выдает на-гора до 750 тысяч тонн угля. Для эффективной добычи и подготовки горных выработок в этом году на шахту поступили 4 новых высокопроизводительных добычных и проходческих комбайна ведущих мировых производителей.

Антитрастовый орган Германии в четверг анонсировал, что оштрафует двух крупных производителей стали - Thyssenkrupp и Salzgitter, а также австрийскую Voestalpine за фиксированные стальные цены. Компании признали обвинения, и это было принято во внимание при определении соответствующих штрафов, заявили в офисе.

Агентство оштрафовало компании и трех частных лиц на общую сумму €646 млн. ($712 млн.) после того, как было установлено, что они согласовали определенные надбавки за стальные листы в Германии с 2002 по 2016 год.

Voestalpine заявила, что согласилась заплатить штраф в размере €65,5 млн.

Компания Thyssenkrupp, которая выделила €370 млн. на это дело, от комментариев отказалась.

ArcelorMittal объявила о временной приостановке работы металлургического завода Hunedoara в Румынии. Предприятие производительностью 400 тыс. т в год выпускало круг для машиностроительной отрасли и фасонный прокат.

Как сообщает ArcelorMittal, тарифы на электроэнергию и природный газ для промышленных потребителей в Румынии подскочили в последние годы так сильно, что они превышают уровень таких стран как Франция и Германия. При этом цены и спрос на стальную продукцию упали, что привело к убыточности предприятия.

Так как на заводе Hunedoara сталь выплавляется в электродуговой печи, стоимость электроэнергии является критичной для его функционирования.

Суд в Милане потребовал от корпорации ArcelorMittal прекратить работу доменной печи № 2 металлургического комбината Ilva, который с осени 2018 г. находится под контролем транснациональной группы.

ДП-2 является одной из трех действующих печей на комбинате, который когда-то был крупнейшим металлургическим предприятием в Западной Европе. Мощность печи составляет 1,5 млн. т в год, тогда как две другие могут ежегодно давать в совокупности до 3,5 млн. т чугуна.

Инициатором закрытия доменной печи выступают власти г. Таранто, где находится меткомбинат. По их данным, печь была признана опасной после аварии 2015 г. и с тех пор не подверглась реконструкции.

Генеральный директор ArcelorMittal Italia Лючия Морселли сообщает, что доменная печь № 2 проработает, по меньшей мере, до 20 декабря, после чего ее придется полностью вывести из эксплуатации. Вследствие этого на комбинате придется сократить около 3,5 тыс. рабочих мест.

Италия готова приобрести 18% акций проблемного сталелитейного комбианата Ilva на юге Италии либо через государственного кредитора Cassa Depositi e Prestiti (CDP), либо из государственного инвестиционного агентства Invitalia.

Правительство также предложит восстановить правовую защиту от судебного преследования для ArcelorMittal, в то время как оно выполняет план очистки для сильно загрязняющего завода, говорится в сообщении.

Снятие этой правовой защиты было одной из причин, указанных ArcelorMittal для отказа от договора купли-продажи.

В ответ Рим попросит ArcelorMittal резко сократить количество увольнений, которые, по его словам, необходимы на заводе, с 4 700 до не более 1 000.

На фабрике работают около 8 200 рабочих в одном из наименее процветающих районов Италии.

Во вторник рабочие итальянской компании Ilva объявили забастовку, поскольку между правительством, многонациональным сталелитейным гигантом ArcelorMittal и профсоюзами продолжались переговоры о неопределенном будущем металлургической компании. Рабочие объявили 32-часовую забастовку.

Ведущая японская металлургическая корпорация Nippon Steel может сократить производство стали, чтобы уменьшить затраты, так как падающий спрос и низкие цены на азиатском рынке приводит к снижению ее прибыли.

Как заявил исполнительный вице-президент Nippon Steel Кацухиро Миямото, речь может пойти об остановке доменных печей. В настоящее время их у компании 15, две должны быть планово выведены из эксплуатации к марту 2024 г.

По словам Миямото, Nippon Steel экспортирует около 40% своей продукции. Однако многие азиатские страны идут по пути импортозамещения, на мировом рынке стали появляются новые торговые барьеры, а в Китае на побережье строятся новые заводы, которые могут стать крупными экспортерами. В то же время, в самой Японии население стареет, а его численность сокращается, что ведет к сужению внутреннего спроса.

Правительство Японии сообщило, что направит $122 млрд. на стимулирование экономики, в частности, посредством реализации крупных инфраструктурных проектов. Металлургическая отрасль страны в связи с этим рассчитывает на новые заказы. Но падение спроса со стороны судостроителей и производителей автомобилей и автокомпонентов вызывает все большую обеспокоенность японских металлургов.

Индийская группа Tata Steel сообщила, что две компании проявили интерес к ее предприятию Orb Electrical Steels в Уэльсе, выпускающему электротехническую сталь. С потенциальными покупателями начаты переговоры.

Завод Orb является одним из старейших действующих металлургических предприятий в Великобритании, но в последние четыре года не приносил прибыли. Tata Steel выставила его на продажу в мае 2018 г., но в сентябре 2019 г., так и не найдя покупателя, объявила о его закрытии.

Желание приобрести Orb выразила британская металлургическая компания Liberty Steel, которая имеет в том же г. Ньюпорте свое предприятие. За последние три года она уже выкупила у Tata Steel около десятка заводов.

Вторым кандидатом британская пресса называет американскую Big River Steel, которая выпускает электротехническую сталь на своем заводе в Арканзасе.

Vale сообщила, что будет поставлять своим клиентам больше чугуна и горячебрикетированного железа (HBI), заменяя ими железную руду, чтобы металлургические компании смогли снизить эмиссию углекислого газа.

По мнению финансового директора Vale Лучиано Сиани, уже через пять лет обороты европейского рынка железной руды начнут сокращаться, а через десять лет потери станут значительными. Поэтому компания будет предлагать покупателям больше альтернативного сырья.

И горячебрикетированное железо, и чугун могут быть использованы как в доменно-конвертерном процессе, так и в электросталеплавильном производстве. Их применение позволяет сократить или полностью исключить потребление кокса и тем самым уменьшить эмиссию углекислого газа.

Несколько лет тому назад Vale приобрела бразильскую компанию Tecnored, которая разработала бездоменную технологию получения «зеленого» чугуна с использованием биомассы вместо коксующегося угля. В штате Минас-Жерайс был построен пилотный завод по этой технологии, и Vale рассчитывает, что ее удастся воспроизвести в больших масштабах.

Чтобы получить средства на выполнение этих планов, бразильская компания планирует выйти из металлургических активов в Бразилии.

Vale планирует "скоординированный выход" для своих совместных предприятий по производству стали, сообщили на презентации инвесторов на этой неделе, чтобы сосредоточиться на восстановлении объемов добычи железной руды и металлов.

Vale имеет контрольный пакет акций в Companhia Siderurgica do Pecem, заводе по производству слябов на северо-востоке Бразилии и сталелитейном проекте Acos Laminados do Para (ALPA) в северной Бразилии.

Posco из Южной Кореи владеет 20% в CSP, а Dongkuk Steel Mill Co. - 30%. В 2016 году Vale продала свою миноритарную долю в Companhia Siderurgica do Atlantico в штате Рио-де-Жанейро компании ThyssenKrupp, которая продала завод Ternium.

Компания Vale и японская JFE Steel Corp. владеют 50% акций California Steel Industries, поставщика роликовых и стальных изделий в США.

Итоги

На мировом рынке стали подъем. Цены, конечно, довольно низкие по меркам последних лет, но все-таки значительно превышают уровень начала осени текущего года. При этом рост еще не достиг своего предела. Потребители активно закупают стальную продукцию, рассчитывая успеть до очередного подорожания.

Обстановка за рубежом складывается в пользу отечественных производителей. Подъем цен на лом в Турции позволил вернуть стоимость отечественной заготовки на уровень почти трехмесячной давности. Не завершился рост в Китае и странах Восточной Азии. При этом положительные тенденции, скорее всего, будут наблюдаться на мировом рынке, как минимум, до конца текущего года.

Отката назад до праздников, скорее всего, не произойдет. Более того, многие компании планируют новые повышения в январе.

Финансовые инструменты, как я ожидаю, пойдут в рост. Особое место на поле боя займут бойцы металлургического батальона.

Некоторые аналитики и не аналитики утверждают, что по факту сделки США и Китая произойдёт фиксация прибыли, а рынки пойдут в коррекцию - о чём им, якобы, говорит отсутствие роста американского рынка в пятницу.

Однако, пятница была омрачена внутренними новостями о конфликте Дональда Трампа с Wall Street Journal по поводу статьи об отмене пошлин. Трейдеры до конца не верили в отмену пошлин, которые должны были вступить в силу 15 декабря. Так же влияние оказала статистика по объёму розничных продаж в США. Показатель в ноябре вырос слабее ожиданий, на 0,2% против показателя октября. Аналитики ожидали роста показателя на 0,5%.

На Координационном совете по промышленной политике в металлургическом комплексе при Минпромторге России Русская Сталь повысила прогноз потребления стали в России в 2019 году до 4% и отметила снижение экспорта стального проката на 13% по итогам 9 месяцев текущего года.

Оживление внутреннего спроса в 2019 году отмечено по итогам 3 квартала (+8,6 %), в основном, благодаря позитивным изменениям в законодательном регулировании строительной отрасли и введению экскроу-счетов с 1 июля 2019 г.

В 2018 году основными драйверами роста металлопотребления стали метизная отрасль (+12%), автомобилестроение (+11%), машиностроение (+10%).

По итогам 9 месяцев 2019 года произошло значительное снижение экспортных поставок металлопроката - на 13 % - при единовременном росте экспорта полуфабрикатов на 3 % до рекордной в этом веке доли в экспорте на уровне 56%. Основной причиной снижения экспорта является глобальная проблема избыточных мощностей и активизация применения торговых барьеров.

Занятно отметить, что по оценкам германской автомобилестроительной ассоциации VDA, в текущем году в мире будет продано около 80,1 млн. пассажирских автомобилей, на 4,1 млн. (5%) меньше, чем годом ранее. По словам президента VDA Бернхарда Маттеса, этот результат хуже, чем во время предыдущего кризиса в 2009 г. Подробнее читайте в Дайджесте.

По горячекатаному плоскому прокату экспортные котировки из РФ идут вверх, НЛМК и Северсталь уже продали декабрь на экспорте по 400$, январь планируют на 420$, эти факторы приведут к росту цен на внутреннем рынке. Поэтому в январе цены будут высокие. Можно выдохнуть. Вдохнуть и вновь затаить дыхание...

Товарооборот США и Китая на фоне затяжной торговой войны между двумя крупнейшими экономиками мира продолжает падать, по итогам 11 месяцев 2019 года составил 494,5 миллиарда долларов, что на 15,2% ниже показателя аналогичного периода 2018 года, свидетельствуют опубликованные в воскресенье данные главного таможенного управления КНР

Согласно данным китайской таможни, экспорт из КНР в США за отчетный период сократился на 12,5%, составив 383,5 миллиарда долларов, в то время как США ввезли в Китай товаров лишь на 110,9 миллиарда долларов, что на 23,3% меньше, чем в январе-ноябре прошлого года.

Страны ОПЕК+ по итогам заседания в пятницу приняли решение о дополнительном сокращении добычи в рамках сделки на 500 тысяч баррелей в сутки в течение первого квартала 2020 года.

В настоящий момент договор предусматривает сокращение всеми участниками добычи на 1,2 миллиона баррелей в сутки от уровня октября 2018 года. Он действует до конца марта 2020 года, но с учетом согласованных условий общий объем в первом квартале 2020 года составит 1,7 миллионов баррелей в сутки. Вдобавок к этому Саудовская Аравия, чьи обязательства и так увеличиваются на 167 тысяч баррелей в сутки, добавит еще 400 тысяч баррелей в сутки. С учетом ее добровольного вклада общее сокращение добычи ОПЕК+ достигнет 2,1 миллионов баррелей в сутки.

Основным источником спада является Китай. В 2019 г. продажи легковых автомобилей в этой стране должны сократиться на 10% по сравнению с предыдущим годом до 20,9 млн. из-за снижения темпов экономического роста и торговых противоречий со США. На 2020 г. VDA прогнозирует для Китая дальнейшее сужение рынка на 2%, до 20,5 млн. автомобилей.

Падение спроса наблюдается и в других регионах. Так, в США продажи легковых автомобилей в 2019 г., по данным VDA, сократятся на 2% по сравнению с прошлым годом, а в 2020 г. - еще на 3% до 16,5 млн. В Европе требования об уменьшении эмиссии углекислого газа приведут по итогам текущего года к стагнации авторынка на отметке 15,6 млн. (ЕС-28 + ЕАСТ), но в 2020 г. произойдет снижение на 2% до 15,3 млн.

В целом на 2020 г. VDA прогнозирует дальнейшее сокращение автопродаж на 1% по сравнению с 2019 г. до 78,9 легковых автомашин, что станет минимальным уровнем с 2015 г. Соответственно, продолжатся сбытовые проблемы у металлургических компаний, поставляющих автолист и стальную продукцию для изготовления автокомпонентов.

Значение индекса PMI (Purchasing Managers’ Index), отражающего ожидания участников рынка, по итогам ноября возросло для китайской металлургической отрасли на 4,1 пункта по сравнению с предыдущим месяцем до 45,4 пунктов.

Как отмечает Комитет профессионалов в области стальной логистики (CSLPC), определяющий ежемесячное значение данного индекса, это означает, что в отрасли по-прежнему преобладают негативные ожидания, так как результат оказался ниже отметки 50 пунктов, однако обстановка улучшилась по сравнению с октябрем, когда индекс упал до почти четырехлетнего минимума.

Появлению более оптимистичных настроений в китайской металлургической промышленности способствует рост в строительстве. За первые десять месяцев текущего года количество новых строек в жилищном секторе возросло на 10,1% по сравнению с аналогичным периодом прошлого года. Правда, зимой спрос на прокат строительного назначения должен сократиться под влиянием сезонных факторов.

В китайской промышленности в целом значение индекса PMI тоже увеличилось. По данным Национального бюро статистики КНР, по итогам ноября оно достигло 50,2 пунктов, впервые с апреля превысив отметку 50 пунктов, отделяющую ожидаемый рост от спада. При этом значение субиндекса, отражающего новые экспортные заказы, впервые за полтора года возросло по сравнению с предыдущим месяцем.

По данным китайского издания «Shanghai Metals Market» (SMM), процесс замещения устаревших мощностей в металлургической промышленности новыми предприятиями приведет к некоторому сокращению производства стали на северо-востоке страны и резкому увеличению на юге.

Так, в провинции Хэбэй, на которую традиционно приходится до 25% выплавки стали в Китае, в 2019 г. будут выведены из эксплуатации без замены новыми мощности по производству 14,0 млн. т в год, а в 2020-2023 гг. - еще 17,0 млн. т стали и 31,8 млн. т чугуна.

В то же время, провинция Гуанси на юго-востоке страны превращается в крупный центр металлургической промышленности. По данным SMM, там строятся пять крупных меткомбинатов совокупной производительностью 50,4 млн. т в год. Ряд проектов реализуется и в соседней провинции Гуандун. В настоящее время юг Китая испытывает дефицит стальной продукции, которая покрывается за счет поставок с севера страны и импорта.

США настаивают на использовании в автомобильной промышленности трех стран не менее 70% стали произведенной внутри этих государств в то время как Мексика и Канада импортируют большую часть металлопроката из Европы.

Правила, регулирующие использование стали и алюминия в автомобилях, стали последним препятствием для завершения пересмотренной торговой сделки между США, Мексикой и Канадой к моменту утверждения Конгрессом к концу года.

Главный переговорщик от Мексики Хесус Сиад заявил в среду, что есть еще детали, которые нужно проработать, но что американские инспекторы будут контролировать мексиканские компании, это недопустимо и не обсуждается.

Президент США Дональд Трамп сообщил в «Твиттере», что намерен восстановить тарифы на импорт стали и алюминия из Аргентины и Бразилии, так как эти страны девальвировали свои валюты по отношению к доллару, что, якобы, наносит ущерб американским фермерам.

Две латиноамериканские страны были освобождены от действия стальных тарифов в марте 2018 г. При этом, для Бразилии были введены квоты на поставки стальной продукции, а Аргентина получила преференции без всяких условий. Обе страны находятся в кризисном состоянии, что и стало причиной снижения курсов их валют.

По данным таможенной службы США, за первые десять месяцев 2019 г (с учетом предварительных данных за октябрь) объем бразильского экспорта стальной продукции в страну составил 3,81 млн. т, на 2,5% меньше, чем в тот же период прошлого года. Из них 3,34 млн. т пришлось на полуфабрикаты. Их поставки сократились на 4,5%. Аргентинский экспорт стальной продукции в США за десять месяцев прибавил 2,7% по сравнению с январем-октябрем 2018 г..

По данным американской таможенной службы, предварительный объем импорта стальной продукции в страну в октябре 2019 г. составил 1,975 млн. т, что на 33,6% уступает показателю аналогичного месяца прошлого года.

В целом за десять месяцев в США поступило из-за рубежа 25,70 млн. т стали. Это на 23,4% меньше, чем в январе-октябре 2018 г. При этом импорт полуфабрикатов сократился на 12,5% до 5,72 млн. т, а готового проката, труб и метизов — на 26,1% до 19,97 млн. т.

Объем российского экспорта стали в США, по предварительным данным, составил в октябре 2019 г. 20,2 тыс. т, что более чем в 7 раз уступает уровню того же месяца годичной давности. При этом почти 90% поставок приходится на полуфабрикаты, а российский экспорт стальных труб в США упал более чем в 10 раз по сравнению с октябрем 2018 г.

Потребление стальной продукции в Индии в 2019/2020 финансовом году (апрель/март) прибавит не более 5-6% по сравнению с предыдущим периодом, прогнозируют ведущие национальные экспертные компании. В 2018/2019 ф.г. этот показатель составил 7,5%.

В частности, как отмечает компания Icra Research, входящая в группу Moody's, рост потребления в текущем финансовом году сократится до 5% из-за спада в строительном секторе и автомобилестроении.

Металлургическая отрасль Таиланда в текущем году переживает спад, связанный со снижением темпов экономического роста страны и падения объемов экспорта промышленной продукции.

По данным Iron and Steel Institute of Thailand, за первые девять месяцев 2019 г. производство готовой стальной продукции сократилось на 18,7% по сравнению с аналогичным периодом прошлого года до 5,74 млн. т. Экспорт проката уменьшился на 15,3% до 11,1 млн. т.

За те же девять месяцев объем видимого потребления стальной продукции в Таиланде составил 14,01 млн. т, что на 5,1% меньше, чем в январе-сентябре 2018 г. Из них 5,22 млн. т пришлось на сортовой прокат. Спрос на него уменьшился на 9,5% по сравнению с тем же периодом прошлого года.

Таиланд является крупнейшим центром автомобилестроения в Юго-Восточной Азии. Однако в этом году, по оценкам Federation of Thai Industries (FTI), производство автомобилей сократится до около 2,0 млн. по сравнению с 2,15 млн. в 2018 г., а их экспорт – от 1,1 млн. до 1,0 млн.

В ближайшие шесть лет видимое потребление стальной продукции в Индонезии вырастет более чем на 50% и достигнет к 2024 г. 22,7 млн. т против 15,1 млн. т в 2018 г. С таким прогнозом выступил Indonesian Iron and Steel Industry Association.

По его данным, основной вклад в этот рост внесут строительство, прежде всего, инфраструктурное, а также автопром. В настоящее время в строительстве потребляется 78% стали в стране, причем 40% - при реализации инфраструктурных проектов. В 2019 г. темпы роста в строительной отрасли Индонезии прогнозируются на уровне более 5,7%, что превысит рост ВВП.

Индонезийское правительство рассчитывает на привлечение в страну зарубежных автомобилестроительных компаний. В 2018 г. в Индонезии было продано 1,15 млн. автомобилей, это крупнейший авторынок в странах АСЕАН.

По предварительным данным ОП «Укрметаллургпром», в ноябре 2019 года металлургическими предприятиями Украины было выплавлено 1,31 миллиона тонн стали, что на 15,8% меньше, чем в октябре.

Выплавка чугуна за ноябрь сократилась на 12,4% - до 1,39 миллиона тонн, производство готового металлопроката уменьшилось по сравнению с октябрем на 17,4% - до 1,18 миллиона тонн.

Украинская металлургическая отрасль находится в кризисном состоянии из-за повышения цен на газ для промышленности, повышения тарифов на электроэнергию и железнодорожные перевозки, а также "искусственной ревальвации гривны" на 14%, которая привела к соответствующему сокращению доходов от импорта.

"То есть 2019 год украинская металлургическая отрасль, по прогнозам, окончит следующим образом: производство чугуна — 20 миллионов тонн, производство стали — 20,5 миллиона тонн, производство проката — 18 миллионов тонн. Это худший показатель за весь период существования независимой Украины", — отметила пресс-служба "Укрметаллургпром".

Как отмечается в отчете Kaustubh Chaubal вице-президента Moody's Investors Service, доходность азиатских сталелитейных компаний снизится еще на 5% в следующем году после падения примерно на 25% в 2019 году из-за слабого спроса, падения цен на сталь и высоких цен на железную руду.Спрос со стороны недвижимости и обрабатывающей промышленности ограничит рост потребления стали в Китае, в то время как использование стали в Индии замедлится из-за слабого спроса на автомобили и производство, а также ожидается, что спрос на сталь в Японии и Южной Корее также снизится.

Фьючерсы на железную руду в Китае растут, так как данные показали, что поставки из Бразилии упали на прошлой неделе.

Объем поставок сталеплавильного сырья из Бразилии составил 6,0 млн. тонн, что на 516 000 тонн меньше, чем неделей ранее. К тому же, бразильская горнодобывающая компания Vale SA понизила прогноз по добыче железной руды в первом квартале следующего года.

3 декабря коллегия Евразийской экономической комиссии рассмотрела вопросы таможенного регулирования. Одним из решений стало введение антидемпинговых пошлин на 5 лет в размере от 12,69% до 23,9% от таможенной стоимости для производителей оцинкованного проката из КНР и Украины.

ЕЭК завершила антидемпинговое расследование в отношении оцинкованного проката из КНР и Украины, ввозимого на территорию ЕАЭС. По итогам расследования выявлено наличие демпингового импорта. Такая ценовая политика предпринимателей из КНР и Украины привела к негативным последствиям для изготовителей из ЕАЭС. Применение антидемпинговой меры положительно скажется на экономике предприятий ЕАЭС. Решение вступит в силу через 30 календарных дней с даты его официального опубликования.

Также коллегия ЕЭК установила антидемпинговую пошлину на 5 лет в размере 15,5% от таможенной стоимости в отношении ввозимых в ЕАЭС бесшовных труб круглого поперечного сечения, изготовленных китайскими металлургическими предприятиями.

Речь идёт о трубах из коррозионностойкой стали наружным диаметром до 650 мм включительно, изготовленных методом горячей деформации, происходящих из КНР и классифицируемых определёнными кодами.

К 2030 г. потребление стального проката строительной отраслью в России может вырасти до 39 млн т. Это на 30% выше уровня 2018 г., рассказал в четверг, 5 декабря, заместитель директора по продажам компании «Северсталь» Роман Сенаторов.

В 2018 г. продажи «Северстали» продукции для строительной отрасли в России составили 4,2 млн т, по прогнозам компании, в 2019 г. они вырастут на 14%, а к 2023 г. – еще на 4% до 5 млн т, приводит данные представитель компании.

На строительство приходится более 50% потребления стали в мире и более 70% – в России. 56% потребления стали в строительной отрасли России приходится на арматуру, указывает «Северсталь».

Производство нелегированной стали (в слитках или в прочих первичных формах) и полуфабрикатов из неё составило за октябрь 4,7 млн тонн — на 1% меньше в годовом соотношении и на 3,4% по сравнению предыдущим месяцем. За 10 месяцев металлургические предприятия РФ снизили данный показатель на 1%.

Производство нержавеющей стали (в слитках или прочих первичных формах) и полуфабрикатов из неё составило в течение октября 14,7 тыс. тонн Рост к сентябрю — 8,2%, но в годовом соотношении объёмы сократились на 13,7%. За январь-октябрь текущего года производство нержавеющей стали снизилось к аналогичному периоду 2018 года на 16,1%.

Производство прочей легированной стали (в слитках или в прочих первичных формах) и полуфабрикатов из неё сократилось в годовом сопоставлении на 5,6%, но по сравнению с предыдущим месяцем выросло на 10,5% до 1,2 млн тонн.

Производство готового проката составило за октябрь 2019 года 5,1 млн тонн — на 1% больше в годовом соотношении, на 3,3% — к предыдущему месяцу. Сокращение показателей за 10 месяцев — 0,3%.

В общем стоимостном объеме экспорта доля металлов и изделий из них в январе-сентябре 2019 года составила 9,1% (в январе-октябре 2018 года – 9,9%). В товарной структуре экспорта в страны дальнего зарубежья доля этих товаров составила 8,5% (в январе-октябре 2018 года – 9,4%), в страны СНГ – 13,9% (12,9%).

Снизился объем экспорта:

Чугуна – на 20,4%;

Проката плоского и железа и нелегированной стали – на 16%;

Полуфабрикатов из железа и нелегированной стали – на 8,3%.

В ноябре ж/д перевозки по России черных металлов (без металлолома и отраслевых перевозок РЖД) составили 5,87 млн тонн. В годовом исчислении объемы перевозок снизились на 3,1%.

При этом поставки на внутренний рынок составили 3,42 млн тонн (+2,5%). Отгрузки на экспорт – 2,12 млн тонн (-15,1%). Поступления по импорту – 317,6 тыс. тонн (+25,2%).

В целом за январь-ноябрь объемы перевозок достигли 68,57 млн тонн, что на 3% ниже уровня 2018 года.

При этом внутрироссийские перевозки составили 41,54млн тонн (+4,6%). Поставки на экспорт - 22,56 млн тонн (-14%), а поступления по импорту - 3,48 млн тонн (-8,93%).

Минэнерго и «Газпрому» поручили создать рабочую группу, которая проработает вопрос о газопроводе через Монголию в Китай, сообщил вице-премьер России Алексей Гордеев. Ради этого проекта Газпром может временно отказаться от строительства газопровода из России в Китай через Алтай.

«Остается один из главных вопросов, чтобы этот проект был экономически окупаемым. Но российская сторона на уровне президента намерена проект серьезно рассмотреть, и соответствующие поручения даны Минэнерго и "Газпрому"»,— сказал Алексей Гордеев в кулуарах форума «Россия-Монголия. Ведение бизнеса на едином рынке ЕАЭС».

Ранее о поддержке маршрута рассказал премьер Монголии Ухнаагийн Хурэлсух на переговорах в Москве с руководством России и Газпрома. По данным аналитиков, на проектирование уйдет один или два года, а на строительство — еще четыре или пять лет.

Погрузка на сети ОАО "Российские железные дороги" в ноябре 2019 года составила 105,5 млн тонн, что на 1,7% меньше, чем за аналогичный период прошлого года.

Погрузка за январь-ноябрь 2019 года, по оперативным данным, составила 1 млрд 171,5 млн тонн, что на 0,8% меньше, чем за аналогичный период прошлого года.

Железными дорогами погружено:

каменного угля – 341,4 млн тонн (-0,4% к январю-ноябрю 2018 года);

кокса – 9,84 млн тонн (-3,7%);

руды железной и марганцевой – 110,2 млн тонн (+3,6%);

Северсталь оптимизирует сроки прототипирования новых видов продукции. В ноябре 2019 г. на разработку прототипа потребовалось всего 13 дней.

В рамках обновленной стратегии «Северсталь» акцентирует внимание на сокращении сроков вывода на рынок новых видов продукции для удовлетворения потребностей клиентов. Этот процесс, в свою очередь, невозможен без прототипирования – имитации промышленных процессов в лабораторных условиях.

«За год сотрудники дирекции по техническому развитию и качеству дивизиона «Северсталь Российская сталь» сократили сроки разработки прототипов с 82 до 13 дней», – отмечает директор по техническому развитию и качеству дивизиона «Северсталь Российская сталь» Петр Мишнев.

Мини-металлургический завод в Миссури стоимостью 250 миллионов долларов, открытие которого ожидается к концу года, является партнерством между сталелитейной компанией Nucor и местной энергетической компанией Evergy. Он будет работать на электроэнергии, полученной от ветрогенераторов суммарной мощностью 75 мегаватт.

На заводе Nucor будет занято около 250 человек, и он будет использовать энергию, производимую Evergy, в том числе из новой ветряной электростанции, для питания дуговых электропечей, которые будут плавить лом и превращать его в новую переработанную сталь.

Завод Nucor в Миссури это не единственная сталелитейная компания в США, которая планирует работать на возобновляемых источниках энергии.

В конце сентября Xcel Energy достигла соглашения с Lightsource BP, которая является крупнейшим в Европе производителем солнечной энергии и наполовину принадлежит британскому нефтяному гиганту и сталелитейному заводу EVRAZ North America, о строительстве солнечной электростанции стоимостью 240 миллионов долларов США в Пуэбло, штат Колорадо, мощностью 240 МВт.

По словам компании, завод ЕВРАЗа станет крупнейшей в США солнечной электростанцией, предназначенной для одного потребителя, когда он вступит в строй в 2021 году. ЕВРАЗ производит сталь для рельсов, труб и катанки.

Профсоюз рабочих итальянского металлургического комбината Ilva, закрытием которого угрожает корпорация ArcelorMittal, отверг предложение транснациональной группы, которое предусматривает немедленную ликвидацию 2,9 тыс. рабочих мест и еще 1,8 тыс. до 2023 г.

Как заявила генеральный секретарь профсоюза CISL Анна Мария Фурлан, корпорация должна вернуться к изначальной инвестиционной программе, принятой в 2018 г., где предусматривается сохранение всех 10,8 тыс. рабочих мест и капиталовложения в модернизацию меткомбината в размере 2,3 млрд. евро. Профсоюз также объявил, что с 10 декабря начнет забастовку.

В то же время, генеральный директор ArcelorMittal Italia Лючия Морселли указала, что по сравнению с прошлым годом обстановка на европейском рынке претерпела серьезные негативные изменения, из-за которых итальянское подразделение группы имеет отток капитала в объеме 1 млрд. евро в год. К тому же, местные власти требуют выведения из эксплуатации одной из трех действующих доменных печей комбината с 13 декабря.

Германская корпорация Thyssenkrupp должна вложить порядка 1,5 млрд. евро в свое металлургическое подразделение, так как годы недоинвестирования привели к снижению его конкурентоспособности. Об этом заявил руководитель профсоюзного совета корпорации Текин Насикколь.

По его словам, в последние годы сталелитейный бизнес, который является профилирующим для Thyssenkrupp, пережил сверхамбициозную программу сокращения затрат, провалившиеся инвестиционные проекты в Бразилии и США и проваленное Еврокомиссией слияние с европейским подразделением индийской группы Tata Steel. Все это время развитию данного направления не уделялось должного внимания.

В конце ноября о намерении провести реструктуризацию металлургического подразделения заявила генеральный директор корпорации Мартина Метц. В частности, корпорация готова продать часть активов на второстепенных направлениях, где Thyssenkrupp заведомо не сможет догнать крупнейших конкурентов.

Некоторые акционеры компании требуют, чтобы Thyssenkrupp привела в порядок свое малоприбыльное металлургическое подразделение либо вышла из этого бизнеса.

Американская компания Cleveland-Cliffs, крупнейший поставщик железорудного сырья в Северной Америке, сообщила о намерении приобрести AK Steel, одного из ведущих производителей стали в США.

Стоимость сделки, которая будет проведена посредством обмена акциями, оценивается в $1,1 млрд. После слияния доля Cleveland-Cliffs в объединенном капитале компании составит около 68%, а акционерам AK Steel будет соответственно принадлежать 32%. Сделку планируется закрыть в первой половине 2020 г. AK Steel станет подразделением Cliffs, но сохранит свой бренд и корпоративную идентичность.

После объединения в американской металлургии возникнет нетипичная для западных стран вертикально интегрированная компания, включающая железорудные мощности Cliffs и два металлургических комбината AK Steel в штатах Мичиган и Огайо совокупной мощностью около 4,1 млн. т.

В настоящее время Cleveland-Cliffs поставляет AK Steel порядка 5,4 млн. т окатышей в год, что соответствует около 25% его доходов в 2018 г.

В целом американские специалисты не считают вертикальную интеграцию преимуществом, так как, по их мнению, такая форма организации приводит к перекрестному субсидированию одних подразделений за счет других.

Бразильская металлургическая компания Gerdau, крупнейший производитель стали в Латинской Америке, приобрела у испанской компании Hierros Anon 96,35% акций металлургического завода Siderurgica Latino Americana (SILAT). Сумма сделки составила $110,8 млн.

Мини-завод SILAT расположен в штате Сеара на северо-востоке страны в районе г. Фортазела. Производственная мощность предприятия, построенного в 2012 г., составляет 600 тыс. т в год. Оно выпускает арматуру, катанку, сварную сетку и стальную решетку.

В соответствии с изначальным проектом, на SILAT планировалось построить еще одну производственную линию по выпуску 700 тыс. т толстолистовой стали для судостроения, ветроэнергетики и машиностроения.

Бразильская горнодобывающая корпорация Vale сообщила, что увеличивает объем капиталовложений до $5 млрд. в год в 2020 и 2021 гг. В частности, средства будут направлены на сокращение масштабов использования хвостохранилищ с целью предотвращения новых аварий.

В 2020 г. Vale планирует получить 340-355 млн. т железорудного сырья против 307-322 млн. т в 2019 г., но затем производство будет восстанавливаться. В 2021 г. его объем предполагается довести до 375-395 млн. т, а в 2022 г. - до 390-400 млн. т.

Бразильская компания Vale, сократила свои прогнозы по добыче и продаже железной руды в первом квартале 2020 года, сославшись на условия работы и бизнес.

В настоящее время Vale ожидает, что объем производства и продаж составит от 68 млн. до 73 млн. тонн, из-за сезонной погоды, постепенного и безопасного возврата операций и в соответствии со стратегией компании.

В ноябре компания Vale опубликовала руководство по добыче и реализации железной руды в первом квартале 2020 года в объеме 70–75 млн тонн.

Дирекция австралийской корпорации Rio Tinto утвердила инвестиционный проект объемом $750 млн. по расширению мощностей железорудного рудника Western Turner Syncline Phase 2 (WTS2) в регионе Пилбара в штате Западная Австралия.

Реализация этого проекта позволит заместить мощности, выпадающие из-за истощения других месторождений компании в этом регионе, и увеличить поставки высококачественной руды, используемой для получения концентрата Pilbara Blend.

Проект предусматривает установку к 2021 г. новой дробилки и конвейера длиной 13 км. Кроме того, все самосвалы на руднике WTS2 с 2021 г. будут работать в беспилотном режиме.

Итоги

Металлургические компании уже решили для себя, что в январе стоимость горячекатаного проката на отечественном рынке возрастет. Обоснования для такого шага вполне достаточные — это повышение котировок за рубежом и ограниченный объем предложения, обусловленный, прежде всего, сужением импорта.

Ещё одна причина роста горячего проката - потенциальный дефицит в связи с остановкой станов ММК.

Введение ЕАЭС антидемпинговых пошлин на импорт оцинкованного проката из Украины и Китая на 5 лет должно подтолкнуть цены на данный вид продукции вверх.

На мировом рынке между тем продолжается подъем. Резко взлетели вверх цены в США, готовят подорожание на январь европейские компании, достаточно неплохо обстоят дела в Турции и странах Восточной Азии.

Никто не знает, как долго продлится этот период благоприятной конъюнктуры, но поскольку в Китае контроль над зимним производством в этом году менее строг, и спрос на сталь остается стабильным, благодаря политике государственной поддержки, можно ожидать дальнейшего роста цен на сталь, что так же будет способствовать дальнейшему восстановлению цен на железную руду и коксующийся уголь.

Согласно очередному отчету World Steel Association в октябре 2019 г. в 64 странах, которые подают свои статистические данные в эту организацию, было выплавлено 151,5 млн. т стали, что на 2,8% меньше, чем в тот же период прошлого года. Для мировой металлургической отрасли это самый глубокий спад с января 2016 г.

Показатели продаж плоского проката в США в течение большей части этого года находились под негативным давлением. В попытке остановить дальнейшее ухудшение цен отечественные производители объявили о последовательном повышении цен по прейскуранту на общую сумму $80 за тонну в последние недели. Это стало катализатором роста покупательской активности.

Авария на Gary Works, крупнейшем заводе US Steel мощностью 7,5 млн тонн стали в год (8% от общего объема производства в США и 48% от производства US Steel в 2018 году), окажет дополнительный эффект взрывному росту цен в США.

Котировки на листовой прокат идут вверх на всех основных региональных рынках. Потребители, которые ранее воздерживались от закупок в расчете на дальнейшее удешевление, теперь, наоборот, наращивают складские запасы.

Грядущие забастовки на европейских активах Tata Steel и ThyssenKrupp поддержат цены в Европе.

Повышение экспортных котировок на российскую продукцию осложнило обстановку в России. Если ранее все ожидали глубокого падения цен на прокат — если не до «экспортного паритета», то немногим выше, то теперь горячекатаный прокат, по-видимому, больше дешеветь не будет.

Мировые фондовые рынки снижаются из-за новых опасений насчет американо-китайского торгового конфликта. Дональд Трамп накануне подписал законопроект в поддержку гонконгских протестующих.

Новый американский законопроект разъясняет позицию США по Гонконгу и предписывает, помимо прочего, проведение оценки происходящих в Гонконге политических событий. Поддержка со стороны Трампа может стать очередным препятствием для продвижения торговых переговоров между США и Китаем. Министерство иностранных дел Китая осудило подписание нового закона и пригрозило принять ответные меры, если США не изменят свой курс. Какие именно меры могут быть приняты в министерстве не уточнили.

Индекс деловой активности (PMI) в промышленном секторе Китая в ноябре ускорился до 50,2 пункта, впервые за полгода поднявшись выше психологической отметки в 50 пунктов, свидетельствуют опубликованные в субботу данные государственного статистического управления КНР.

По сравнению с октябрем, когда PMI несколько замедлился до 49,3 пункта, показатель вырос на 0,9 процентных пункта, оказавшись значительно лучше прогнозов экспертов, которые ожидали, что индекс в этом месяце достигнет отметки лишь в 49,5 процентных пункта.

Худшим для промышленного PMI за последние три года стал февраль 2019 года, когда он замедлился до 49,2 пункта.

Рост индекса демонстрирует рост оптимизма среди китайских производителей, которые последние несколько месяцев переживали сложный период в условиях торговой войны Китая с США и рекордного замедления китайской экономики.

По данным китайского Metallurgical Planning and Research Institute, в текущем году видимое потребление стали в стране составит 870 млн. т, что на 5,3% больше, чем в 2018 г. При этом темпы роста к концу года снижаются. По итогам десяти месяцев данный показатель оценивается институтом в 742 млн. т, на 6,7% больше, чем в январе-октябре прошлого года.

Компания Lange, провайдер промышленной информации, дала китайскому информационному агентству Xinhua другие цифры. В соответствии с ее расчетами, видимое потребление стальной продукции в Китае за десять месяцев составило 781,5 млн. т, что на 8,2% больше, чем год назад. По итогам же 2019 г. в целом темпы роста уменьшатся до 6%, а сам объем потребления дойдет до 930 млн. т.

Производство стали в США за неделю, закончившуюся 23 ноября 2019 года, составило 1,861 миллиона тонн. Объем производства за неделю сократился на 2,2% по сравнению с предыдущим годом. Производство составило 1.903 миллиона тонн в неделю, закончившуюся 23-го ноября в 2018 году. Коэффициент использования метмощностей сократился по сравнению с 81,2% за год до 80,4%.

При сопоставлении с производством на предыдущей неделе в 1,876 миллиона тонн, производство на текущей неделе сократилось на 0,8%. Следует отметить, что на внутренних сталелитейных заводах США в течение предыдущей недели, закончившейся 16 ноября 2019 года, коэффициент использования производственных мощностей был зафиксирован на уровне 81,1%.

Китайские сталелитейные заводы увеличили доплаты за высококачественную железную руду за последние месяцы, что свидетельствует как о восстановлении рентабельности, так и о стремлении максимизировать производительность на доменных печах.

Анализ, проведенный S&P Global Platts, показал, что внутренняя маржа для китайских производителей горячекатаной стали в рулонах в ноябре выросла на 350% с 11,94 долларов США за тонну в начале месяца до 53,58 доллара США к 26 ноября.

Прибыль производителей арматуры выросла на 79% до 101,77 долларов США на тонну 26 ноября.

Используя руду более высокого качества, металлургические заводы могут производить больше стали с тем же количеством выбросов, что и используя руду более низкого качества, это будет важным фактором для решения вопросов о закупке на фоне все более жестких мер Пекина по сокращению загрязнения воздуха.

Если запасы стали остаются стабильными, вероятно, импорт железной руды также продемонстрирует устойчивость, особенно если сталелитейные заводы КНР будут использовать обычную практику пополнения запасов в преддверии лунного новогоднего праздника, который приходится на конец января следующего года.

Железная руда с содержанием 62% железа в среду подорожала на 10,2% до 86,10 доллара США за тонну. К закрытию торгов в среду 65-процентные руды торговалось с премией в 15,6% к эталонным.

Как сообщает агентство SMM со ссылкой на данные китайской таможни, импорт в Китай железной руды и концентрата из Австралии снизился в октябре на 9,4% сентябрю и на 1,25% в годовом сравнении, до 53,99 млн т.

Из Бразилии Китай импортировал в октябре 24,05 млн т железной руды, на 1,82% больше, чем в сентябре, и на 9,46% больше, чем в октябре 2018 г.

Из Южной Африки в Поднебесную было ввезено более 4 млн т железной руды, на 60,3% больше, чем в октябре прошлого года.

В целом импорт железной руды в Китай снизился в октябре после трех месяцев роста, составив 92,86 млн т (-6,5% к сентябрю).

По данным таможенной службы КНР, в октябре 2019 г. объем импорта нержавеющей стали в страну составил 87,6 тыс. т, что на 13,7% меньше, чем в сентябре, и на 22,8% меньше, чем в октябре прошлого года.

Всего за десять месяцев в Китай поступило из-за рубежа 972,7 тыс. т нержавеющей продукции, что также на 22,8% меньше, чем в январе-октябре 2018 г. Благодаря введению антидемпинговых пошлин китайцам удалось сократить импорт из Индонезии. Его объем за десять месяцев составил 440,6 тыс. т, что на 36% меньше, чем в тот же период прошлого года.

Европейская комиссия начала расследование китайского импорта оцинкованной стали, подозревая китайцев, что они обходят введенные в феврале 2018 г. антидемпинговые пошлины на данную продукцию.

Размер пошлины варьируется от 17,2 до 27,9%. Специалисты Еврокомиссии предполагают, что китайские компании избегают ее уплаты, немного изменяя химический состав покрытия, увеличивая долю углерода в стали либо добавляя в нее другие элементы, что формально позволяет перевести продукцию в категорию легированной стали.

По данным Европейской комиссии, за первые три квартала 2019 г. китайские компании отправили в страны Евросоюза 1,18 млн. т оцинкованной стали, что на 16% превышает показатель аналогичного периода годичной давности.

В июле текущего года китайцы провели через европейские таможни 750,7 тыс. т оцинкованного автолиста, который не облагается пошлинами, но подлежит квотированию. Объем квоты для Китая на 12-месячный период до конца июня 2020 г. составляет при этом всего 527,164 тыс. т.

За период c 22 по 28 ноября сводный индекс цен металлоторговли по черному металлопрокату в Центральном регионе РФ опустился на 7,97 пункта (-1,44%), до отметки 544,03.

За предыдущий период этот показатель потерял 5,53 пункта, а неделей ранее - 6,36 пункта. Добавим, что эта тенденция наблюдается с середины последней декады июля. В результате значение индекса опустилось к уровню конца декабря 2017 года.

На первом месте по снижению (-2,72%) цен - оцинкованный плоский прокат.

ВГП трубы потеряли в цене 2,52%.

Цены на э/с трубу уменьшились на 2,48%.

Далее следует г/к плоский прокат (-1,66%).

Изменение цен у х/к плоского проката составило 1,09%.

Таким образом регулятор надеется повысить прозрачность рынка и эффективность работы компаний. На лом от госкомпаний приходится до половины этого сырья в РФ, общий рынок оценивается в 1 трлн руб. в год. Основные объемы лома дают ОАО РЖД, «Газпром», Минобороны и «Роснефть». Предложения ФАС в наибольшей степени угрожают интересам «Транслома», у которого сейчас заключены эксклюзивные контракты на лом ОАО РЖД и Минобороны.

Минпромторг России распределил специальную квоту на импорт горячекатаного проката на период с 01.12.2019 года по 31.03.2020 года.

«Компании, получившие квоту, смогут ввезти стальную продукцию на российский рынок без уплаты 20% специальной пошлины. Это первый опыт защиты внутреннего рынка на пространстве Евразийского экономического союза. Введение специальной квоты на импорт горячекатаного проката позволит предотвратить ущерб, который мог быть нанесён российской чёрной металлургии резким ростом импорта металлопродукции - ему способствует наличие избыточных сталеплавильных мощностей на мировом рынке и протекционистская торговая политика США и ЕС», - заявил Министр промышленности и торговли Российской Федерации Денис Мантуров.

ПАО «Северсталь» за девять месяцев 2019 года реализовало 292 тыс. тонн новых сложных видов продукции (НВП) в рамках проекта «Продуктовые инновации», что почти в четыре раза превышает аналогичные показатели прошлого года.

Большую часть НВП – более 200 тыс. тонн – реализовала отраслевая команда «Строительство», около 67 тыс. тонн – команда «Машиностроение» и порядка 25 тыс. тонн – команда «Энергетика».

«Одна из ключевых задач нашей компании – уйти от позиционирования «Северстали» как производителя базового проката и стать поставщиком, в первую очередь, сложных решений, за которые современный клиент готов платить больше. Именно поэтому мы значительно увеличили объемы и скорость освоения НВП. Сейчас в активной фазе освоения находится 105 продуктов, что в два раза превышает аналогичные показатели прошлого года. Планируем к 2023 году увеличить долю новых видов стали в продуктовом портфеле с пяти до 30 процентов», – отметил генеральный директор компании «Северсталь» Александр Шевелев.

На Новолипецком металлургическом комбинате после реконструкции введен в строй конвертер №2 - агрегат для выплавки стали мощностью более 3 млн тонн в год. В комплексе с конвертером в работу запущено новое пылегазоулавливающее оборудование, отвечающее наилучшим доступным технологиям.

Замена конвертера №2 – первый этап масштабной реконструкции в сталеплавильном производстве. На следующем этапе, который начнется в мае 2020 года, планируется реконструировать аналогичный по мощности конвертер №3.

Обновление сталеплавильных мощностей позволит увечить производительность цеха на 15% до 10 млн тонн стали в год. Внедрение более эффективного оборудования газоочистки обеспечит улавливание 99,9% пыли, что соответствует лучшим мировым практикам.

Реализация проекта позволит также использовать конвертерный газ для выработки электроэнергии на новой утилизационной теплоэлектростанции, которую планируется построить на площадке НЛМК.

Общий объем инвестиций в реконструкцию двух конвертеров, газоочистного оборудования и инфраструктуры составит более 26 млрд рублей.

Акции US Steel упали почти на 10% (c $13,93 до $12,56) в пятницу после сообщений о приостановке производства на ключевом металлургическом заводе компании в Гэри, штат Индиана.

Сообщается об аварии на магистральном водопроводе, в результате которой большая часть территории завода Gary Works ушла под воду. По словам очевидцев, уровень подтопления был такой высокий, что машины сотрудников на стоянке завода оказались полностью под водой.

По словам директора United Steelworkers Майка Миллсапа, неизвестно, как на долго будет прекращено производство стали - ничего подобного не происходило на американском сталелитейном заводе в течение почти 20 лет.

Утечка произошла из водопроводной трубы, которая подает воду из озера Мичиган на завод для охлаждения доменных печей и другого сталелитейного оборудования. Выплавка чугуна была немедленно прекращена, так как даже незначительное количество воды, попав в расплав может вызвать взрывы и разрушения.

Ожидается, что к середине недели Gary Works вернется к нормальному режиму работы.

Остановка Gary Works произошла как раз на фоне локального разворота фьючерса на рулонную сталь на Чикагской бирже металлов: график с января 2019 года и с начала 2014 года представлен ниже.

Tata Steel объявила, что ее завод в Эймейдене наиболее сильно пострадает от реорганизации компании в Европе. Компания подтвердила, что из 3 000 ожидаемых увольнений в этом регионе около 1600 произойдет в Нидерландах.

Около тысячи рабочих мест будут потеряны на британских фабриках, и еще около 350 - в остальном мире. Согласно заявлению Tata Steel, две трети подлежащих ликвидации рабочих мест состоят из офисных и управленческих функций.

Промышленный конгломерат Германии пытается восстановить прибыльность после четырех лет убытков и двух неудачных попыток реструктуризации с июля 2018 года. Компания стремится сократить тысячи рабочих мест и продать часть своих подразделений.

Сталелитейный бизнес, корни которого уходят на 200 лет в прошлое, испытал резкое падение прибыли, и сегодня Thyssenkrupp планирует уволить около 2 000 работников.

На предприятиях ThyssenKrupp Steel Europe работает около 27 000 человек, которые озабочены по поводу будущего разделения концерна после того как ранее в этом году не удалось создать СП с Tata Steel.

Первоначально компания обещала представить в этом месяце новую стальную стратегию, которая теперь отложена до декабря.

Объем потребления стальной продукции в Китае в 2019 г. достигнет рекордного значения в истории благодаря высоким темпам роста в строительной отрасли и мерам, предпринятым правительством КНР с целью поддержки реального сектора экономики. Достаточно легко провести аналогии с попытками запустить Национальные проекты в России, и сделать предположения о росте потребления стали внутри страны.

Профсоюз FNV сообщил, что Tata Steel может быть уверена в проведении забастовок и других акций протеста, если у нее не появится лучшего плана, чем массовые увольнения.

Рабочие Thyssenkrupp готовят на 3 декабря акцию в поддержку сталелитейного будущего компании

Британское аналитическое агентство MEPS International Ltd. ожидает, что цены на рынке США будут расти и до и после Нового года. Пополнение запасов и дальнейшее оживление затрат на лом должны оказать повышающее давление на стоимость продажи стали. Прогнозируется, что цены на сталь достигнут максимума весной.

Наступает зима, когда резкие ценовые колебания довольно редки. А дальше есть надежда, что весной отечественный рынок стали все-таки получит новое ускорение, в том числе за счёт планового ремонта ММК на стане 2000 в феврале и модернизации стана 2500 в марте-июне.

Встречаем обновления. С сегодняшнего дня Дайджест дополняется новым разделом "Внешний фон". Раздел призван показать общие настроения инвесторов на финансовых рынках: Treasuries, ОФЗ, Gold и Oil, индексы, Форекс. Здесь будут освещаться самые главные новости финансового мира. Ждём кризис =)

Падение цен на сталь, сужение спреда с сырьевой корзиной, протекционизм, конфликт США и Китая, замедление экономики Китая, рост цен на ресурсы - всё это уже давно тянет мировую чёрную металлургию на дно. Российские игроки держались из последних сил. Отчётность за 2К19 и сокращение дивидендных выплат прекрасное тому подтверждение.

Федеральная резервная система (ФРС) США по итогам заседания 30-31 июля впервые за 10 лет понизила базовую процентную ставку — на 25 базисных пунктов (0,25 п.п.), до уровня в 2-2,25% годовых.

Глава ФРС Джером Пауэлл заявил, что в данный момент ФРС видит понижение ставки на 25 базисных пунктов достаточным для поддержания американской экономики в контексте целей, намеченных регулятором.

Президент США Дональд Трамп заявил, что Соединенные Штаты с 1 сентября вводят пошлину в 10% на товары из КНР стоимостью в 300 миллиардов долларов, при этом выразил позитивный настрой о достижении торговой сделки с Китаем.

По его замечанию, это не включает уже введенные ранее пошлины в размере 25% на китайские товары объемом 250 миллиардов долларов.

После заявления Трампа о пошлинах мировые цены на нефть в четверг резко ускорили снижение, при этом стоимость нефти марки WTI и Brent падала на 6-7%.

Цена октябрьских фьючерсов на североморскую нефтяную смесь марки Brent снижалась на 5,86% — до 61,24 доллара за баррель. Стоимость сентябрьских фьючерсов на нефть марки WTI уменьшалась на 6,74%, до 54,63 доллара за баррель.

США вводят второй пакет санкций против РФ из-за дела Скрипалей, поскольку Москва, по их утверждению, не предоставила требуемых гарантий в рамках американского закона.

Закон предусматривает для второго пакета шесть вариантов санкций, предписывая президенту применить как минимум три из них. Среди них понижение уровня дипломатических отношений, запрет американским банкам выдавать кредиты попавшей под санкции стране, препятствование предоставлению ей международных займов, запрет на экспорт американскими компаниями товаров и технологий в эту страну, кроме продовольственных и сельскохозяйственных, запрет на любой импорт из страны под санкциями, в том числе нефти и нефтепродуктов, и запрет на полеты в и из США государственных авиакомпаний подсанкционной страны, что может напрямую затронуть "Аэрофлот".

Позднее, в воскресенье 4 августа, Минфин США пояснил, что новые американские санкции не распространяются на госкомпании. Кроме того, ограничения не накладываются на участие банков США в участии в покупках бондов на вторичном рынке суверенного долга РФ.

В результате вышеописанных событий в четверг и пятницу мировые финансовые рынки залило кровью. Металлургические компании не исключение. На МосБирже лидером падения оказался ММК: -4,63%.

Фьючерсы на сталь в Китае в понедельник 29 июля упали до самого низкого уровня за последние пять недель в преддверии отмены усиленных производственных ограничений в главном сталелитейном городе страны Таншане.

Самый популярный у брокеров контракт на поставку арматурной стали на Шанхайской фьючерсной бирже с истечением в октябре подешевел на 1,9 процента до 3877 юаней (примерно 562,77 процента) за тонну, что является самым слабым результатом с 21 июня.

Горячекатаный прокат, используемый в автомобилях и бытовой технике, подешевел на 1,8 процента до 3797 юаней, что также является самым низким показателем с 21 июня.

Производство стали в Китае выросло в первой половине года, но более высокие материальные затраты отразились на прибыли сектора, пишет государственное информагентство КНР во вторник «Синьхуа» ссылаясь на данные Китайской ассоциации металлургической промышленности (CISA).

По данным CISA, в первом полугодии объем производства стали увеличился на 44,34 миллиона тонн, а чистый экспорт стали в годовом исчислении сократился на 70 000 тонн.

Общая прибыль членов CISA в первом полугодии составила около 106,5 миллиарда юаней (примерно 15,5 миллиарда долларов США), что на 20,5 процента меньше, чем в предыдущем году.

По данным CISA, себестоимость производства стали в первом полугодии выросла на 240 юаней за тонну из-за растущих цен на импортируемые железные руды, являющиеся основным сырьем для производства стали.

Ассоциация предупредила о быстром расширении производства стали без повышения эффективности, что может вызвать возобновление избыточного предложения в секторе.

Внешние поставки японских металлургических компаний непрерывно сокращаются с ноября прошлого года. Министерство объясняет это снижением цен на стальную продукцию на мировом рынке и осторожностью покупателей, наблюдающих за развитием торгового конфликта между США и Китаем.

Более 80% японского экспорта стали (2,38 млн. т) пришлось на страны Азии. Из них 1,016 млн. т было отправлено в страны АСЕАН, 504 тыс. т в Корею и 401 тыс. т в Китай.

Японский импорт стали в июне составил 634 тыс. т, на 3,6% меньше, чем в тот же месяц прошлого года. При этом 38,9 тыс. т стальной продукции поступило из России, тогда как японский экспорт стали в РФ в июне 2019 г. составил всего лишь около 2 тыс. т.

Продажи на внутреннем рынке выросли на 1,3% до 9,2 млн. тонн. Экспорт сократился на 2,4% до 6,7 млн. тонн, а выручка снизилась на 5,9% до $4 млрд.

Этот сценарий побудил институт пересмотреть свои прогнозы. В начале года ожидалось, что производство сырой стали вырастет на 2,2% в этом году. Новый прогноз - с приростом на 0,4% до 35,5 млн тонн.

Значение показателя обусловлено в основном уменьшением на 26% объёма обработки чёрных металлов до 1,5 млн тонн, вызванного сокращением экспортных отгрузок российскими металлургическими предприятиями.

На долю чёрных металлов и чугуна в общем объёме пришлось 5,483 млн. тонн - на 1,5% меньше, чем в январе-мае 2018 года. В числе причин указано введение пошлин на импорт чёрных металлов в США.

СЧПЗ является производителями марганцевых ферросплавов таких марок, как ФМн78 и ФМн75. КМЗ производит только ферромарганец марки ФМн78. Проведённый анализ состояния конкуренции показал, что суммарная доля компаний на товарном рынке ферромарганца после их объединения не будет превышать 35%.

Коксохимическое производство ММК принимает делегации из 9 российских коксохимических производств - Северстали, НЛМК, Алтай-Кокса, ЕВРАЗ ЗСМК, ЕВРАЗ НТМК, Кокса, Мечел-Кокса, Уральской Стали, Губахинского кокса. В нынешней межзаводской школе принимает участие 41 специалист.