На Координационном совете по промышленной политике в металлургическом комплексе при Минпромторге России Русская Сталь повысила прогноз потребления стали в России в 2019 году до 4% и отметила снижение экспорта стального проката на 13% по итогам 9 месяцев текущего года.

Оживление внутреннего спроса в 2019 году отмечено по итогам 3 квартала (+8,6 %), в основном, благодаря позитивным изменениям в законодательном регулировании строительной отрасли и введению экскроу-счетов с 1 июля 2019 г.

В 2018 году основными драйверами роста металлопотребления стали метизная отрасль (+12%), автомобилестроение (+11%), машиностроение (+10%).

По итогам 9 месяцев 2019 года произошло значительное снижение экспортных поставок металлопроката - на 13 % - при единовременном росте экспорта полуфабрикатов на 3 % до рекордной в этом веке доли в экспорте на уровне 56%. Основной причиной снижения экспорта является глобальная проблема избыточных мощностей и активизация применения торговых барьеров.

Занятно отметить, что по оценкам германской автомобилестроительной ассоциации VDA, в текущем году в мире будет продано около 80,1 млн. пассажирских автомобилей, на 4,1 млн. (5%) меньше, чем годом ранее. По словам президента VDA Бернхарда Маттеса, этот результат хуже, чем во время предыдущего кризиса в 2009 г. Подробнее читайте в Дайджесте.

По горячекатаному плоскому прокату экспортные котировки из РФ идут вверх, НЛМК и Северсталь уже продали декабрь на экспорте по 400$, январь планируют на 420$, эти факторы приведут к росту цен на внутреннем рынке. Поэтому в январе цены будут высокие. Можно выдохнуть. Вдохнуть и вновь затаить дыхание...

Товарооборот США и Китая на фоне затяжной торговой войны между двумя крупнейшими экономиками мира продолжает падать, по итогам 11 месяцев 2019 года составил 494,5 миллиарда долларов, что на 15,2% ниже показателя аналогичного периода 2018 года, свидетельствуют опубликованные в воскресенье данные главного таможенного управления КНР

Согласно данным китайской таможни, экспорт из КНР в США за отчетный период сократился на 12,5%, составив 383,5 миллиарда долларов, в то время как США ввезли в Китай товаров лишь на 110,9 миллиарда долларов, что на 23,3% меньше, чем в январе-ноябре прошлого года.

Страны ОПЕК+ по итогам заседания в пятницу приняли решение о дополнительном сокращении добычи в рамках сделки на 500 тысяч баррелей в сутки в течение первого квартала 2020 года.

В настоящий момент договор предусматривает сокращение всеми участниками добычи на 1,2 миллиона баррелей в сутки от уровня октября 2018 года. Он действует до конца марта 2020 года, но с учетом согласованных условий общий объем в первом квартале 2020 года составит 1,7 миллионов баррелей в сутки. Вдобавок к этому Саудовская Аравия, чьи обязательства и так увеличиваются на 167 тысяч баррелей в сутки, добавит еще 400 тысяч баррелей в сутки. С учетом ее добровольного вклада общее сокращение добычи ОПЕК+ достигнет 2,1 миллионов баррелей в сутки.

Основным источником спада является Китай. В 2019 г. продажи легковых автомобилей в этой стране должны сократиться на 10% по сравнению с предыдущим годом до 20,9 млн. из-за снижения темпов экономического роста и торговых противоречий со США. На 2020 г. VDA прогнозирует для Китая дальнейшее сужение рынка на 2%, до 20,5 млн. автомобилей.

Падение спроса наблюдается и в других регионах. Так, в США продажи легковых автомобилей в 2019 г., по данным VDA, сократятся на 2% по сравнению с прошлым годом, а в 2020 г. - еще на 3% до 16,5 млн. В Европе требования об уменьшении эмиссии углекислого газа приведут по итогам текущего года к стагнации авторынка на отметке 15,6 млн. (ЕС-28 + ЕАСТ), но в 2020 г. произойдет снижение на 2% до 15,3 млн.

В целом на 2020 г. VDA прогнозирует дальнейшее сокращение автопродаж на 1% по сравнению с 2019 г. до 78,9 легковых автомашин, что станет минимальным уровнем с 2015 г. Соответственно, продолжатся сбытовые проблемы у металлургических компаний, поставляющих автолист и стальную продукцию для изготовления автокомпонентов.

Значение индекса PMI (Purchasing Managers’ Index), отражающего ожидания участников рынка, по итогам ноября возросло для китайской металлургической отрасли на 4,1 пункта по сравнению с предыдущим месяцем до 45,4 пунктов.

Как отмечает Комитет профессионалов в области стальной логистики (CSLPC), определяющий ежемесячное значение данного индекса, это означает, что в отрасли по-прежнему преобладают негативные ожидания, так как результат оказался ниже отметки 50 пунктов, однако обстановка улучшилась по сравнению с октябрем, когда индекс упал до почти четырехлетнего минимума.

Появлению более оптимистичных настроений в китайской металлургической промышленности способствует рост в строительстве. За первые десять месяцев текущего года количество новых строек в жилищном секторе возросло на 10,1% по сравнению с аналогичным периодом прошлого года. Правда, зимой спрос на прокат строительного назначения должен сократиться под влиянием сезонных факторов.

В китайской промышленности в целом значение индекса PMI тоже увеличилось. По данным Национального бюро статистики КНР, по итогам ноября оно достигло 50,2 пунктов, впервые с апреля превысив отметку 50 пунктов, отделяющую ожидаемый рост от спада. При этом значение субиндекса, отражающего новые экспортные заказы, впервые за полтора года возросло по сравнению с предыдущим месяцем.

По данным китайского издания «Shanghai Metals Market» (SMM), процесс замещения устаревших мощностей в металлургической промышленности новыми предприятиями приведет к некоторому сокращению производства стали на северо-востоке страны и резкому увеличению на юге.

Так, в провинции Хэбэй, на которую традиционно приходится до 25% выплавки стали в Китае, в 2019 г. будут выведены из эксплуатации без замены новыми мощности по производству 14,0 млн. т в год, а в 2020-2023 гг. - еще 17,0 млн. т стали и 31,8 млн. т чугуна.

В то же время, провинция Гуанси на юго-востоке страны превращается в крупный центр металлургической промышленности. По данным SMM, там строятся пять крупных меткомбинатов совокупной производительностью 50,4 млн. т в год. Ряд проектов реализуется и в соседней провинции Гуандун. В настоящее время юг Китая испытывает дефицит стальной продукции, которая покрывается за счет поставок с севера страны и импорта.

США настаивают на использовании в автомобильной промышленности трех стран не менее 70% стали произведенной внутри этих государств в то время как Мексика и Канада импортируют большую часть металлопроката из Европы.

Правила, регулирующие использование стали и алюминия в автомобилях, стали последним препятствием для завершения пересмотренной торговой сделки между США, Мексикой и Канадой к моменту утверждения Конгрессом к концу года.

Главный переговорщик от Мексики Хесус Сиад заявил в среду, что есть еще детали, которые нужно проработать, но что американские инспекторы будут контролировать мексиканские компании, это недопустимо и не обсуждается.

Президент США Дональд Трамп сообщил в «Твиттере», что намерен восстановить тарифы на импорт стали и алюминия из Аргентины и Бразилии, так как эти страны девальвировали свои валюты по отношению к доллару, что, якобы, наносит ущерб американским фермерам.

Две латиноамериканские страны были освобождены от действия стальных тарифов в марте 2018 г. При этом, для Бразилии были введены квоты на поставки стальной продукции, а Аргентина получила преференции без всяких условий. Обе страны находятся в кризисном состоянии, что и стало причиной снижения курсов их валют.

По данным таможенной службы США, за первые десять месяцев 2019 г (с учетом предварительных данных за октябрь) объем бразильского экспорта стальной продукции в страну составил 3,81 млн. т, на 2,5% меньше, чем в тот же период прошлого года. Из них 3,34 млн. т пришлось на полуфабрикаты. Их поставки сократились на 4,5%. Аргентинский экспорт стальной продукции в США за десять месяцев прибавил 2,7% по сравнению с январем-октябрем 2018 г..

По данным американской таможенной службы, предварительный объем импорта стальной продукции в страну в октябре 2019 г. составил 1,975 млн. т, что на 33,6% уступает показателю аналогичного месяца прошлого года.

В целом за десять месяцев в США поступило из-за рубежа 25,70 млн. т стали. Это на 23,4% меньше, чем в январе-октябре 2018 г. При этом импорт полуфабрикатов сократился на 12,5% до 5,72 млн. т, а готового проката, труб и метизов — на 26,1% до 19,97 млн. т.

Объем российского экспорта стали в США, по предварительным данным, составил в октябре 2019 г. 20,2 тыс. т, что более чем в 7 раз уступает уровню того же месяца годичной давности. При этом почти 90% поставок приходится на полуфабрикаты, а российский экспорт стальных труб в США упал более чем в 10 раз по сравнению с октябрем 2018 г.

Потребление стальной продукции в Индии в 2019/2020 финансовом году (апрель/март) прибавит не более 5-6% по сравнению с предыдущим периодом, прогнозируют ведущие национальные экспертные компании. В 2018/2019 ф.г. этот показатель составил 7,5%.

В частности, как отмечает компания Icra Research, входящая в группу Moody's, рост потребления в текущем финансовом году сократится до 5% из-за спада в строительном секторе и автомобилестроении.

Металлургическая отрасль Таиланда в текущем году переживает спад, связанный со снижением темпов экономического роста страны и падения объемов экспорта промышленной продукции.

По данным Iron and Steel Institute of Thailand, за первые девять месяцев 2019 г. производство готовой стальной продукции сократилось на 18,7% по сравнению с аналогичным периодом прошлого года до 5,74 млн. т. Экспорт проката уменьшился на 15,3% до 11,1 млн. т.

За те же девять месяцев объем видимого потребления стальной продукции в Таиланде составил 14,01 млн. т, что на 5,1% меньше, чем в январе-сентябре 2018 г. Из них 5,22 млн. т пришлось на сортовой прокат. Спрос на него уменьшился на 9,5% по сравнению с тем же периодом прошлого года.

Таиланд является крупнейшим центром автомобилестроения в Юго-Восточной Азии. Однако в этом году, по оценкам Federation of Thai Industries (FTI), производство автомобилей сократится до около 2,0 млн. по сравнению с 2,15 млн. в 2018 г., а их экспорт – от 1,1 млн. до 1,0 млн.

В ближайшие шесть лет видимое потребление стальной продукции в Индонезии вырастет более чем на 50% и достигнет к 2024 г. 22,7 млн. т против 15,1 млн. т в 2018 г. С таким прогнозом выступил Indonesian Iron and Steel Industry Association.

По его данным, основной вклад в этот рост внесут строительство, прежде всего, инфраструктурное, а также автопром. В настоящее время в строительстве потребляется 78% стали в стране, причем 40% - при реализации инфраструктурных проектов. В 2019 г. темпы роста в строительной отрасли Индонезии прогнозируются на уровне более 5,7%, что превысит рост ВВП.

Индонезийское правительство рассчитывает на привлечение в страну зарубежных автомобилестроительных компаний. В 2018 г. в Индонезии было продано 1,15 млн. автомобилей, это крупнейший авторынок в странах АСЕАН.

По предварительным данным ОП «Укрметаллургпром», в ноябре 2019 года металлургическими предприятиями Украины было выплавлено 1,31 миллиона тонн стали, что на 15,8% меньше, чем в октябре.

Выплавка чугуна за ноябрь сократилась на 12,4% - до 1,39 миллиона тонн, производство готового металлопроката уменьшилось по сравнению с октябрем на 17,4% - до 1,18 миллиона тонн.

Украинская металлургическая отрасль находится в кризисном состоянии из-за повышения цен на газ для промышленности, повышения тарифов на электроэнергию и железнодорожные перевозки, а также "искусственной ревальвации гривны" на 14%, которая привела к соответствующему сокращению доходов от импорта.

"То есть 2019 год украинская металлургическая отрасль, по прогнозам, окончит следующим образом: производство чугуна — 20 миллионов тонн, производство стали — 20,5 миллиона тонн, производство проката — 18 миллионов тонн. Это худший показатель за весь период существования независимой Украины", — отметила пресс-служба "Укрметаллургпром".

Как отмечается в отчете Kaustubh Chaubal вице-президента Moody's Investors Service, доходность азиатских сталелитейных компаний снизится еще на 5% в следующем году после падения примерно на 25% в 2019 году из-за слабого спроса, падения цен на сталь и высоких цен на железную руду.Спрос со стороны недвижимости и обрабатывающей промышленности ограничит рост потребления стали в Китае, в то время как использование стали в Индии замедлится из-за слабого спроса на автомобили и производство, а также ожидается, что спрос на сталь в Японии и Южной Корее также снизится.

Фьючерсы на железную руду в Китае растут, так как данные показали, что поставки из Бразилии упали на прошлой неделе.

Объем поставок сталеплавильного сырья из Бразилии составил 6,0 млн. тонн, что на 516 000 тонн меньше, чем неделей ранее. К тому же, бразильская горнодобывающая компания Vale SA понизила прогноз по добыче железной руды в первом квартале следующего года.

3 декабря коллегия Евразийской экономической комиссии рассмотрела вопросы таможенного регулирования. Одним из решений стало введение антидемпинговых пошлин на 5 лет в размере от 12,69% до 23,9% от таможенной стоимости для производителей оцинкованного проката из КНР и Украины.

ЕЭК завершила антидемпинговое расследование в отношении оцинкованного проката из КНР и Украины, ввозимого на территорию ЕАЭС. По итогам расследования выявлено наличие демпингового импорта. Такая ценовая политика предпринимателей из КНР и Украины привела к негативным последствиям для изготовителей из ЕАЭС. Применение антидемпинговой меры положительно скажется на экономике предприятий ЕАЭС. Решение вступит в силу через 30 календарных дней с даты его официального опубликования.

Также коллегия ЕЭК установила антидемпинговую пошлину на 5 лет в размере 15,5% от таможенной стоимости в отношении ввозимых в ЕАЭС бесшовных труб круглого поперечного сечения, изготовленных китайскими металлургическими предприятиями.

Речь идёт о трубах из коррозионностойкой стали наружным диаметром до 650 мм включительно, изготовленных методом горячей деформации, происходящих из КНР и классифицируемых определёнными кодами.

К 2030 г. потребление стального проката строительной отраслью в России может вырасти до 39 млн т. Это на 30% выше уровня 2018 г., рассказал в четверг, 5 декабря, заместитель директора по продажам компании «Северсталь» Роман Сенаторов.

В 2018 г. продажи «Северстали» продукции для строительной отрасли в России составили 4,2 млн т, по прогнозам компании, в 2019 г. они вырастут на 14%, а к 2023 г. – еще на 4% до 5 млн т, приводит данные представитель компании.

На строительство приходится более 50% потребления стали в мире и более 70% – в России. 56% потребления стали в строительной отрасли России приходится на арматуру, указывает «Северсталь».

Производство нелегированной стали (в слитках или в прочих первичных формах) и полуфабрикатов из неё составило за октябрь 4,7 млн тонн — на 1% меньше в годовом соотношении и на 3,4% по сравнению предыдущим месяцем. За 10 месяцев металлургические предприятия РФ снизили данный показатель на 1%.

Производство нержавеющей стали (в слитках или прочих первичных формах) и полуфабрикатов из неё составило в течение октября 14,7 тыс. тонн Рост к сентябрю — 8,2%, но в годовом соотношении объёмы сократились на 13,7%. За январь-октябрь текущего года производство нержавеющей стали снизилось к аналогичному периоду 2018 года на 16,1%.

Производство прочей легированной стали (в слитках или в прочих первичных формах) и полуфабрикатов из неё сократилось в годовом сопоставлении на 5,6%, но по сравнению с предыдущим месяцем выросло на 10,5% до 1,2 млн тонн.

Производство готового проката составило за октябрь 2019 года 5,1 млн тонн — на 1% больше в годовом соотношении, на 3,3% — к предыдущему месяцу. Сокращение показателей за 10 месяцев — 0,3%.

В общем стоимостном объеме экспорта доля металлов и изделий из них в январе-сентябре 2019 года составила 9,1% (в январе-октябре 2018 года – 9,9%). В товарной структуре экспорта в страны дальнего зарубежья доля этих товаров составила 8,5% (в январе-октябре 2018 года – 9,4%), в страны СНГ – 13,9% (12,9%).

Снизился объем экспорта:

Чугуна – на 20,4%;

Проката плоского и железа и нелегированной стали – на 16%;

Полуфабрикатов из железа и нелегированной стали – на 8,3%.

В ноябре ж/д перевозки по России черных металлов (без металлолома и отраслевых перевозок РЖД) составили 5,87 млн тонн. В годовом исчислении объемы перевозок снизились на 3,1%.

При этом поставки на внутренний рынок составили 3,42 млн тонн (+2,5%). Отгрузки на экспорт – 2,12 млн тонн (-15,1%). Поступления по импорту – 317,6 тыс. тонн (+25,2%).

В целом за январь-ноябрь объемы перевозок достигли 68,57 млн тонн, что на 3% ниже уровня 2018 года.

При этом внутрироссийские перевозки составили 41,54млн тонн (+4,6%). Поставки на экспорт - 22,56 млн тонн (-14%), а поступления по импорту - 3,48 млн тонн (-8,93%).

Минэнерго и «Газпрому» поручили создать рабочую группу, которая проработает вопрос о газопроводе через Монголию в Китай, сообщил вице-премьер России Алексей Гордеев. Ради этого проекта Газпром может временно отказаться от строительства газопровода из России в Китай через Алтай.

«Остается один из главных вопросов, чтобы этот проект был экономически окупаемым. Но российская сторона на уровне президента намерена проект серьезно рассмотреть, и соответствующие поручения даны Минэнерго и "Газпрому"»,— сказал Алексей Гордеев в кулуарах форума «Россия-Монголия. Ведение бизнеса на едином рынке ЕАЭС».

Ранее о поддержке маршрута рассказал премьер Монголии Ухнаагийн Хурэлсух на переговорах в Москве с руководством России и Газпрома. По данным аналитиков, на проектирование уйдет один или два года, а на строительство — еще четыре или пять лет.

Погрузка на сети ОАО "Российские железные дороги" в ноябре 2019 года составила 105,5 млн тонн, что на 1,7% меньше, чем за аналогичный период прошлого года.

Погрузка за январь-ноябрь 2019 года, по оперативным данным, составила 1 млрд 171,5 млн тонн, что на 0,8% меньше, чем за аналогичный период прошлого года.

Железными дорогами погружено:

каменного угля – 341,4 млн тонн (-0,4% к январю-ноябрю 2018 года);

кокса – 9,84 млн тонн (-3,7%);

руды железной и марганцевой – 110,2 млн тонн (+3,6%);

Северсталь оптимизирует сроки прототипирования новых видов продукции. В ноябре 2019 г. на разработку прототипа потребовалось всего 13 дней.

В рамках обновленной стратегии «Северсталь» акцентирует внимание на сокращении сроков вывода на рынок новых видов продукции для удовлетворения потребностей клиентов. Этот процесс, в свою очередь, невозможен без прототипирования – имитации промышленных процессов в лабораторных условиях.

«За год сотрудники дирекции по техническому развитию и качеству дивизиона «Северсталь Российская сталь» сократили сроки разработки прототипов с 82 до 13 дней», – отмечает директор по техническому развитию и качеству дивизиона «Северсталь Российская сталь» Петр Мишнев.

Мини-металлургический завод в Миссури стоимостью 250 миллионов долларов, открытие которого ожидается к концу года, является партнерством между сталелитейной компанией Nucor и местной энергетической компанией Evergy. Он будет работать на электроэнергии, полученной от ветрогенераторов суммарной мощностью 75 мегаватт.

На заводе Nucor будет занято около 250 человек, и он будет использовать энергию, производимую Evergy, в том числе из новой ветряной электростанции, для питания дуговых электропечей, которые будут плавить лом и превращать его в новую переработанную сталь.

Завод Nucor в Миссури это не единственная сталелитейная компания в США, которая планирует работать на возобновляемых источниках энергии.

В конце сентября Xcel Energy достигла соглашения с Lightsource BP, которая является крупнейшим в Европе производителем солнечной энергии и наполовину принадлежит британскому нефтяному гиганту и сталелитейному заводу EVRAZ North America, о строительстве солнечной электростанции стоимостью 240 миллионов долларов США в Пуэбло, штат Колорадо, мощностью 240 МВт.

По словам компании, завод ЕВРАЗа станет крупнейшей в США солнечной электростанцией, предназначенной для одного потребителя, когда он вступит в строй в 2021 году. ЕВРАЗ производит сталь для рельсов, труб и катанки.

Профсоюз рабочих итальянского металлургического комбината Ilva, закрытием которого угрожает корпорация ArcelorMittal, отверг предложение транснациональной группы, которое предусматривает немедленную ликвидацию 2,9 тыс. рабочих мест и еще 1,8 тыс. до 2023 г.

Как заявила генеральный секретарь профсоюза CISL Анна Мария Фурлан, корпорация должна вернуться к изначальной инвестиционной программе, принятой в 2018 г., где предусматривается сохранение всех 10,8 тыс. рабочих мест и капиталовложения в модернизацию меткомбината в размере 2,3 млрд. евро. Профсоюз также объявил, что с 10 декабря начнет забастовку.

В то же время, генеральный директор ArcelorMittal Italia Лючия Морселли указала, что по сравнению с прошлым годом обстановка на европейском рынке претерпела серьезные негативные изменения, из-за которых итальянское подразделение группы имеет отток капитала в объеме 1 млрд. евро в год. К тому же, местные власти требуют выведения из эксплуатации одной из трех действующих доменных печей комбината с 13 декабря.

Германская корпорация Thyssenkrupp должна вложить порядка 1,5 млрд. евро в свое металлургическое подразделение, так как годы недоинвестирования привели к снижению его конкурентоспособности. Об этом заявил руководитель профсоюзного совета корпорации Текин Насикколь.

По его словам, в последние годы сталелитейный бизнес, который является профилирующим для Thyssenkrupp, пережил сверхамбициозную программу сокращения затрат, провалившиеся инвестиционные проекты в Бразилии и США и проваленное Еврокомиссией слияние с европейским подразделением индийской группы Tata Steel. Все это время развитию данного направления не уделялось должного внимания.

В конце ноября о намерении провести реструктуризацию металлургического подразделения заявила генеральный директор корпорации Мартина Метц. В частности, корпорация готова продать часть активов на второстепенных направлениях, где Thyssenkrupp заведомо не сможет догнать крупнейших конкурентов.

Некоторые акционеры компании требуют, чтобы Thyssenkrupp привела в порядок свое малоприбыльное металлургическое подразделение либо вышла из этого бизнеса.

Американская компания Cleveland-Cliffs, крупнейший поставщик железорудного сырья в Северной Америке, сообщила о намерении приобрести AK Steel, одного из ведущих производителей стали в США.

Стоимость сделки, которая будет проведена посредством обмена акциями, оценивается в $1,1 млрд. После слияния доля Cleveland-Cliffs в объединенном капитале компании составит около 68%, а акционерам AK Steel будет соответственно принадлежать 32%. Сделку планируется закрыть в первой половине 2020 г. AK Steel станет подразделением Cliffs, но сохранит свой бренд и корпоративную идентичность.

После объединения в американской металлургии возникнет нетипичная для западных стран вертикально интегрированная компания, включающая железорудные мощности Cliffs и два металлургических комбината AK Steel в штатах Мичиган и Огайо совокупной мощностью около 4,1 млн. т.

В настоящее время Cleveland-Cliffs поставляет AK Steel порядка 5,4 млн. т окатышей в год, что соответствует около 25% его доходов в 2018 г.

В целом американские специалисты не считают вертикальную интеграцию преимуществом, так как, по их мнению, такая форма организации приводит к перекрестному субсидированию одних подразделений за счет других.

Бразильская металлургическая компания Gerdau, крупнейший производитель стали в Латинской Америке, приобрела у испанской компании Hierros Anon 96,35% акций металлургического завода Siderurgica Latino Americana (SILAT). Сумма сделки составила $110,8 млн.

Мини-завод SILAT расположен в штате Сеара на северо-востоке страны в районе г. Фортазела. Производственная мощность предприятия, построенного в 2012 г., составляет 600 тыс. т в год. Оно выпускает арматуру, катанку, сварную сетку и стальную решетку.

В соответствии с изначальным проектом, на SILAT планировалось построить еще одну производственную линию по выпуску 700 тыс. т толстолистовой стали для судостроения, ветроэнергетики и машиностроения.

Бразильская горнодобывающая корпорация Vale сообщила, что увеличивает объем капиталовложений до $5 млрд. в год в 2020 и 2021 гг. В частности, средства будут направлены на сокращение масштабов использования хвостохранилищ с целью предотвращения новых аварий.

В 2020 г. Vale планирует получить 340-355 млн. т железорудного сырья против 307-322 млн. т в 2019 г., но затем производство будет восстанавливаться. В 2021 г. его объем предполагается довести до 375-395 млн. т, а в 2022 г. - до 390-400 млн. т.

Бразильская компания Vale, сократила свои прогнозы по добыче и продаже железной руды в первом квартале 2020 года, сославшись на условия работы и бизнес.

В настоящее время Vale ожидает, что объем производства и продаж составит от 68 млн. до 73 млн. тонн, из-за сезонной погоды, постепенного и безопасного возврата операций и в соответствии со стратегией компании.

В ноябре компания Vale опубликовала руководство по добыче и реализации железной руды в первом квартале 2020 года в объеме 70–75 млн тонн.

Дирекция австралийской корпорации Rio Tinto утвердила инвестиционный проект объемом $750 млн. по расширению мощностей железорудного рудника Western Turner Syncline Phase 2 (WTS2) в регионе Пилбара в штате Западная Австралия.

Реализация этого проекта позволит заместить мощности, выпадающие из-за истощения других месторождений компании в этом регионе, и увеличить поставки высококачественной руды, используемой для получения концентрата Pilbara Blend.

Проект предусматривает установку к 2021 г. новой дробилки и конвейера длиной 13 км. Кроме того, все самосвалы на руднике WTS2 с 2021 г. будут работать в беспилотном режиме.

Итоги

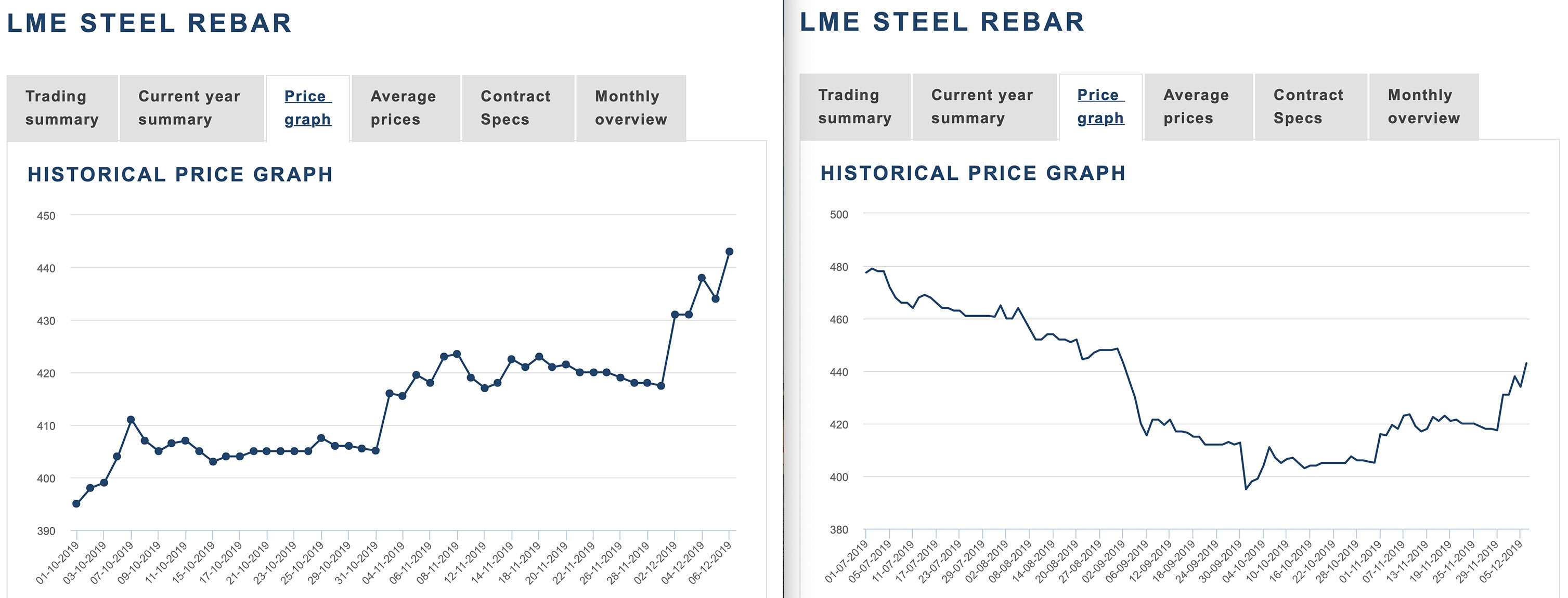

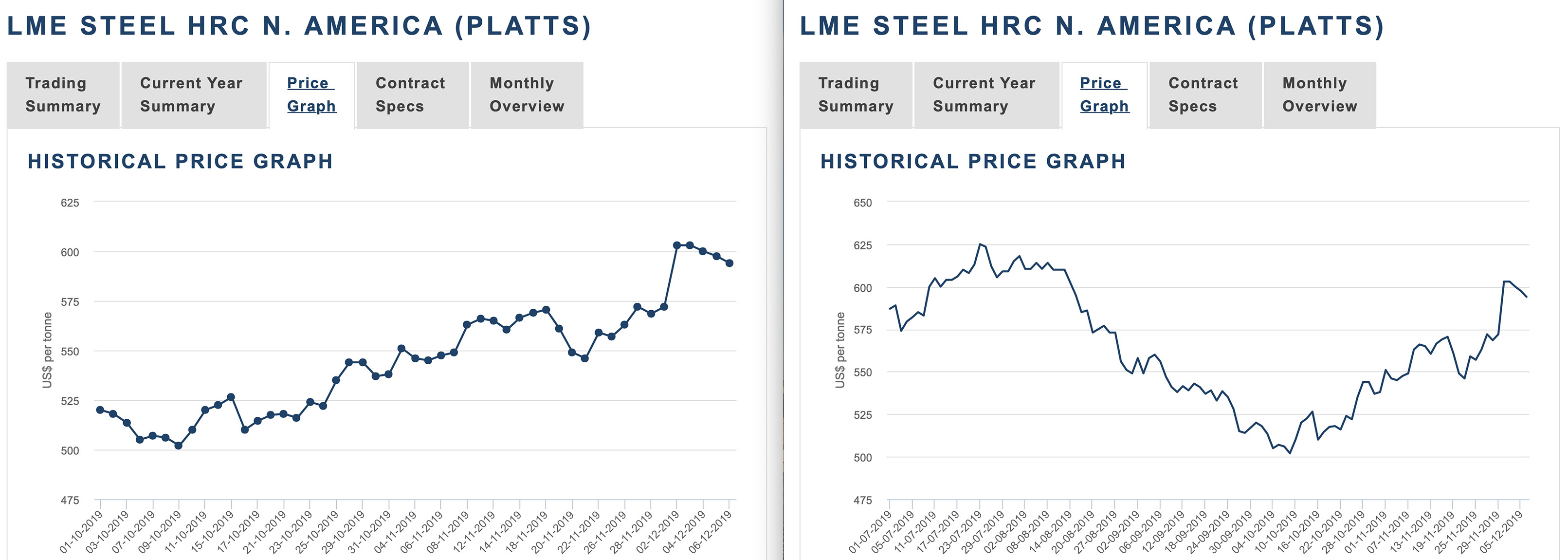

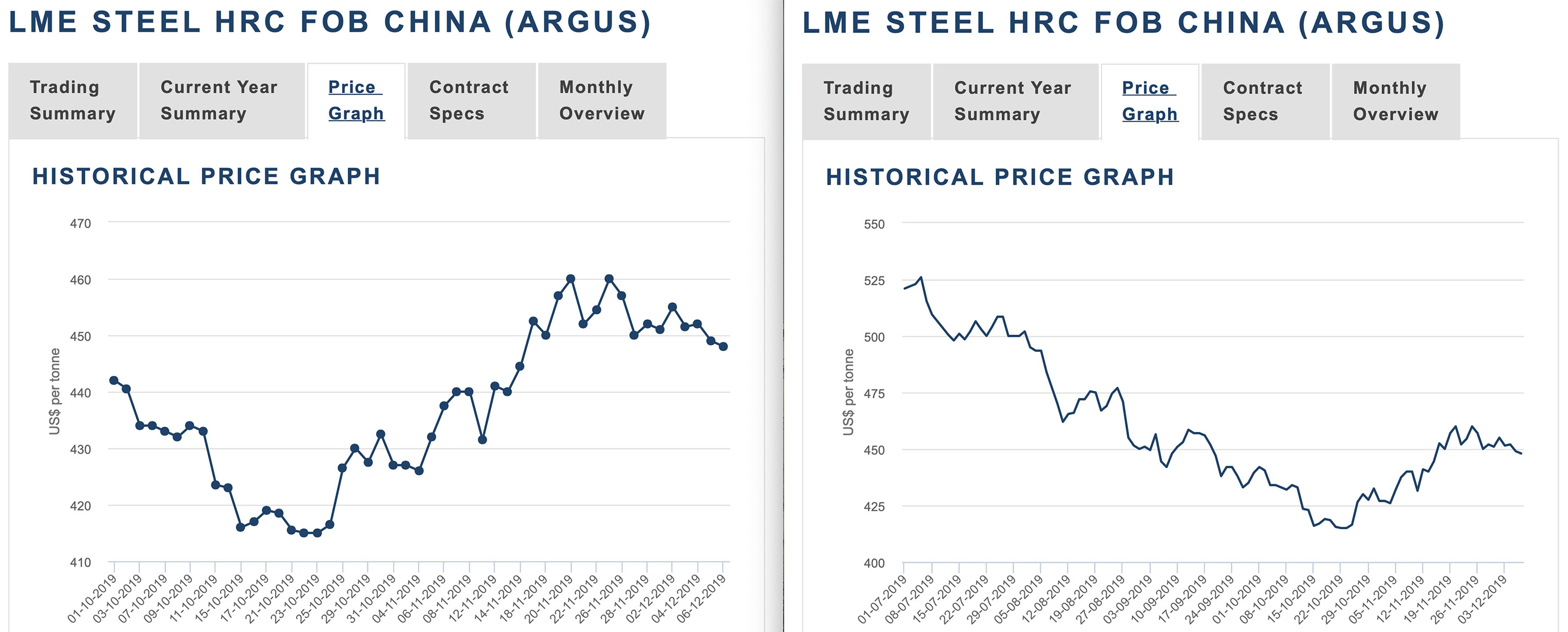

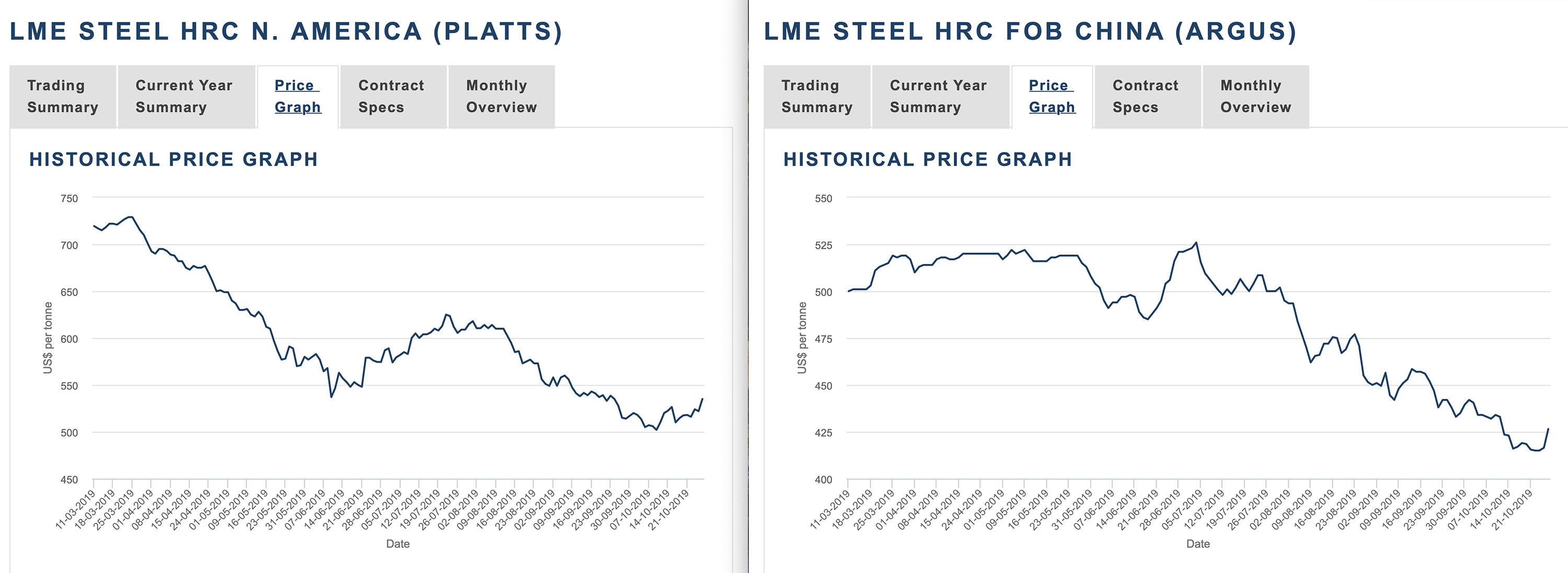

Металлургические компании уже решили для себя, что в январе стоимость горячекатаного проката на отечественном рынке возрастет. Обоснования для такого шага вполне достаточные — это повышение котировок за рубежом и ограниченный объем предложения, обусловленный, прежде всего, сужением импорта.

Ещё одна причина роста горячего проката - потенциальный дефицит в связи с остановкой станов ММК.

Введение ЕАЭС антидемпинговых пошлин на импорт оцинкованного проката из Украины и Китая на 5 лет должно подтолкнуть цены на данный вид продукции вверх.

На мировом рынке между тем продолжается подъем. Резко взлетели вверх цены в США, готовят подорожание на январь европейские компании, достаточно неплохо обстоят дела в Турции и странах Восточной Азии.

Никто не знает, как долго продлится этот период благоприятной конъюнктуры, но поскольку в Китае контроль над зимним производством в этом году менее строг, и спрос на сталь остается стабильным, благодаря политике государственной поддержки, можно ожидать дальнейшего роста цен на сталь, что так же будет способствовать дальнейшему восстановлению цен на железную руду и коксующийся уголь.

Стоимость российского горячекатаного проката за рубежом находится на минимальной отметке более чем за три года, и дальше падать ему вроде бы уже некуда. Приостановилось падение на внутренних рынках Индии и Турции.

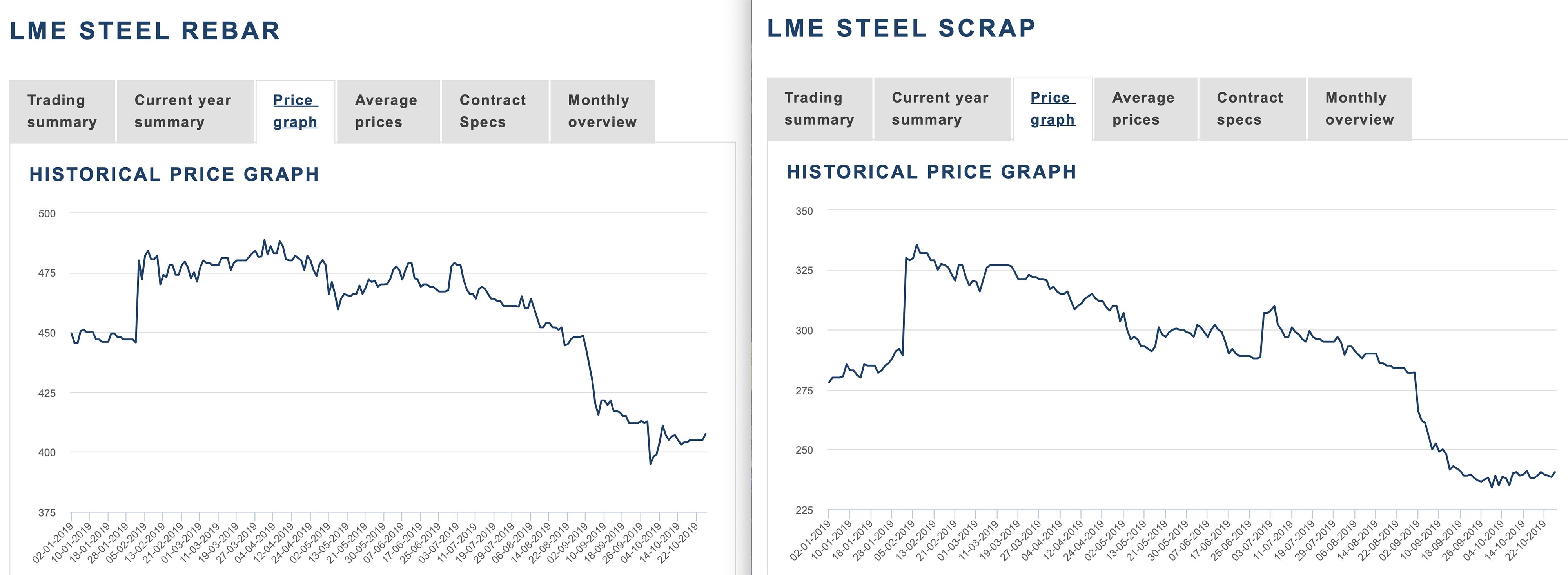

Подорожание металлолома в Турции способствовало росту цен на арматуру и заготовку в регионе. Цены на арматуру в России упали уже достаточно сильно, чтобы считать этот уровень дном, ниже которого котировки уже не провалятся.

Металлургическое сырье в последнее время выглядит определенно лучше, чем стальная продукция. В Турции продолжается повышение цен на металлолом, оказывающее влияние и на другие регионы. Во второй половине октября пошли вверх котировки на передельный чугун, а в Китае немного подорожала железная руда.

Народный банк Китая (Центробанк) сохранил основную ставку по кредитам для первоклассных заемщиков (LPR, loan prime rate) на уровне сентября - 4,2%. Эксперты ожидали дальнейшего снижения ставки на 0,05 процентного пункта.

Народный банк Китая в конце августа объявил о реформе ключевой процентной ставки, чтобы помочь снизить затраты по займам для компаний и поддержать экономику, которая замедляет рост из-за торговой войны с США.

Вице-премьера Китая Лю Хэ заявил о том, что Пекин будет работать вместе с США над решением оставшихся вопросов взаимной торговли. Кроме того, по его мнению, прекращение эскалации торговой войны будет благоприятным фактором для обеих стран и всего мира.

Британские депутаты одобрили поправку, обязывающую Джонсона просить об отсрочке Brexit. Джонсон попросил Евросоюз перенести Brexit с 31 октября ещё на квартал. Позднее СМИ сообщили, что Евросоюз готов отсрочить Brexit до февраля. Кроме того, ранее представитель пресс-службы Еврокомиссии Мина Андреева сообщила на брифинге о том, что Евросоюз запустил процесс ратификации обновленного договора об условиях Brexit.

Индекс Мосбиржи к закрытию торгов подскочил на 1,97%, переписав исторический максимум на уровне 2877,05 пункта, индекс РТС вырос на 1,52%, до 1413,63 пункта.

Пока в сфере производства динамика снижения индексов взяла паузу, показатели по этому сектору выросли благодаря заметно менее пессимистичным ожиданиям, приводится в релизе мнение президента IFO Клеменса Фюста (Clemens Fuest). По сфере услуг показатели остались в целом без изменений, а вот настроения вокруг ситуации с торговлей улучшились, говорится в релизе.

Банк России впервые почти за два года принял решение снизить ключевую ставку сразу на 0,5 процентного пункта – до 6,5% годовых, говорится в сообщении регулятора по итогам заседания совета директоров.

В этом году ЦБ РФ трижды снижал ставку на 0,25 п.п., последний раз в сентябре — до 7%, что является границей нейтрального диапазона и минимальным уровнем с апреля 2014 года.

Последний раз Банк России снижал ставку на 0,5 п.п. в декабре 2017 года.

По данным Национального бюро статистики КНР (NBS), в сентябре 2019 г. в стране было выплавлено 82,77 млн. т стали, что на 2,2% превысило показатель аналогичного месяца прошлого года. Это самые низкие темпы роста с августа 2018 г.

Среднесуточная выплавка составила в сентябре 2,759 млн. т, на 1,8% меньше, чем в предыдущем месяце. Тем не менее, сентябрьский показатель немного превосходит июльский.

Всего за девять месяцев в Китае было произведено 747,82 млн. т стали. Это на 8,4% больше, чем в январе-сентябре 2018 г. и соответствует почти 1 млрд. т в годовом эквиваленте.

Существенное влияние на объемы производства стали оказали мероприятия, приуроченные к празднованию 70-й годовщины основания КНР (1-7 октября). В ряде крупных промышленных центрах были введены жесткие ограничения на производство ЖРС и выплавку чугуна с целью улучшения качества атмосферного воздуха.

Как сообщает Japan Iron and Steel Federation (JISF), производство стали в стране составило в третьем квартале 24,55 млн. т, на 4,3% меньше, чем в тот же период прошлого года. Этот квартальный показатель стал наихудшим за последние десять лет.

Выплавка стали в Японии сократилась, прежде всего, из-за повреждения меткомибината Kimitsu Steel Works корпорации Nippon Steel во время тайфуна и аварии на другом предприятии той же компании - Kure Works. Оба они были вынуждены вывести из строя часть мощностей.

Как заявляет европейская металлургическая ассоциация Eurofer, девятнадцать отраслевых объединений, представляющих различные регионы Америки, Европы, Африки и Азии, призвали правительства ведущих стран мира принять реальные меры по ликвидации избыточных мощностей в мировой металлургической отрасли.

В совместном заявлении ассоциаций указывается, что государства должны продолжить эту работу в рамках Глобального форума по избыточным металлургическим мощностям, созданным под эгидой G20 и Комитета по стали ОЭСР. Для этого необходимо продлить его деятельность после 2019 г.

По данным ОЭСР, в первой половине 2019 г. совокупные мощности в глобальной металлургической промышленности достигли 2,29 млрд. т в год, что на 440 млн. т превышает потребности. При этом в текущем году ввод в строй новых предприятий впервые с 2015 г. превысил закрытие старых. В 2020-2022 гг. завершение ряда проектов в различных странах мира может привести к наращиванию мощностей еще на 2-3%.

Как считают металлургические ассоциации, в рамках Форума необходимо разработать меры по сокращению избыточных мощностей, запрету незаконных государственных субсидий и других практик, нарушающих честную конкуренцию. При этом важно не только определить наличие нарушений, но и разработать механизмы по их устранению и выводу с рынка неэффективных компаний.

По данным S&P Global Platts, Министерство финансов Малайзии прогнозирует рост потребление стальной продукции в стране благодаря реализации ряда крупных инфраструктурных проектов. В 2020 г. объем строительных работ в стране прогнозируется на уровне $16,7 млрд., на 3,7% больше, чем годом ранее.

Как сообщает Иранская ассоциация производителей стали (ISPA), за первые шесть месяцев текущего года по местному календарю (21 марта — 22 сентября) национальные металлургические компании экспортировали 5,89 млн. т стали, что на 40,8% превысило показатель аналогичного периода годичной давности.

При этом почти 70% внешних поставок пришлось на полуфабрикаты. За шесть месяцев иранские металлурги отправили за рубеж 2,96 млн. т заготовки и блюмов, что на 88% больше, чем в марте-сентябре 2018 г., но экспорт слябов сократился на 15% до 1,05 млн. т.

В значительной степени вырос иранский экспорт готового проката. Внешние продажи листовой продукции прибавили 37% по сравнению с аналогичным периодом прошлого года до 1,87 млн. т, а сортового и фасонного проката — 67%, до 1,39 млн. т.

За период c 18 по 24 октября сводный индекс цен металлоторговли по черному металлопрокату в Центральном регионе РФ опустился на 4,18 пункта (-0,72%), до отметки 571,79.

За предыдущий период этот показатель потерял 7,27 пункта, а неделей ранее - 1,54 пункта. Тенденция наблюдается с середины последней декады июля.

Исключением стал г/к плоский прокат. Цены на него поднялись на 0,1%, немного скомпенсировав падение (-0,47%) за предыдущий период.

На первом месте по снижению цен - балка (-2,86%), что почти втрое больше изменения цены за предыдущий период.

Далее следуют вгп трубы (-1,51%). Неделей ранее цены на них снизились на 3,32%.

Цены на э/с трубы также заметно идут вниз (-1,51%). Периодом ранее они снизились на 2,58%.

Оцинкованный плоский прокат потерял в цене 1,23%. Неделей ранее имело место снижение цен на 1,38%.

Цены на арматуру снизились на 0,86%. На один процентный пункт меньше, чем периодом ранее.

Далее следует х/к плоский прокат(-0,26%). Неделей ранее спад цен на него составлял 0,58%.

Выручка снизилась на 8% кв/кв (-18% г/г) вслед за сокращением объемов продаж (-6% кв/кв) на фоне продолжающихся капитальных ремонтов в доменном и сталеплавильном производстве НЛМК, а так же из-за снижения цен на сталь на зарубежных рынках.

Показатель EBITDA составил $654 млн (-11% кв/кв; -36% г/г) на фоне опережающего снижения цен на сталь по отношению к основному металлургическому сырью. Рентабельность EBITDA снизилась до 25% (-1 п.п. кв/кв).

Свободный денежный поток составил $249 млн. Снижение к прошлому кварталу на 3% кв/кв связано с увеличением инвестиций в рамках реализации Стратегии 2022.

Совет директоров рекомендовал акционерам утвердить дивиденды за 3 квартал 2019 года в размере 3,22 рубля на одну акцию, что эквивалентно примерно 120% свободного денежного потока Группы НЛМК.

Добыча угля на Эльгинском угольном комплексе в третьем квартале составила 1,1 млн тонн, что на 3% выше итога второго квартала. Объем вскрышных работ достиг 2,2 млн кубометров – это на 1% больше, чем кварталом ранее. Переработка угля увеличилась на 10% и составила 712 тыс. тонн. Отгрузка готовой продукции выросла на 9% до 945 тыс. тонн.

Шведская металлургическая компания SSAB сообщила, что в конце ноября планирует приостановить функционирование доменной печи на меткомбинате Raahe в Финляндии, чтобы избежать накопления избыточных запасов слябов в конце года.

Простой печи мощностью 1,3 млн. т в год продлится, как минимум, четыре недели. Как заявил генеральный директор компании Мартин Линдквист, в случае дальнейшего ухудшения рыночных условий в Европе возвращение домны в строй задержится.

В июле текущего года SSAB остановила доменную печь производительностью 500 тыс. т чугуна в год на заводе Oxelosund в Швеции. По словам Мартина Линдквиста, не исключено, что компания вернет ее в строй в следующем году, но вместо этого выведет из эксплуатации вторую печь на том же заводе, на 1 млн. т в год.

Власти Великобритании сообщили о завершении срока действия эксклюзивного соглашения с турецким холдингом Ataer Holding (подразделение военного пенсионного фонда Oyak) о покупке британской металлургической компании British Steel, обанкротившейся в мае текущего года.

Переговоры с Ataer продолжаются. При этом турецкая компания сохраняет большой интерес к приобретению второго по величине производителя стали в Великобритании. Однако теперь свои предложения могут подавать и другие потенциальные покупатели.

Компания British Steel, созданная на базе активов индийской группы Tata Steel в Великобритании, Франции и Нидерландах, проданных в 2017 г., обладает мощностями по выплавке 3 млн. т стали в год и выпускает, в основном, рельсы, сортовой и фасонный прокат.

Президент США Дональд Трамп заявил, что в связи с прекращением турецкой войсковой операции на севере Сирии он потребовал от Казначейства США снять с Турции все санкции, введенные 14 октября. В частности, ставка стальных тарифов для Турции должна вернуться на отметку 25%.

Как сообщает American Iron and Steel Institute (AISI), американское производство стали за неделю, окончанием на 19 октября 2019 г., составило 1,841,000 тонн, а производственные мощности использовались на 79.6%.

Производство стали в США за соответствующую неделю прошлого года составляло 1,877,000 тонн, а коэффициент использования производственных мощностей равнялся 80.1%.

Таким образом, текущие производственные показатели были на 1,9% ниже уровня прошлого года и выше на 1.1% к уровню предыдущей недели (1,821,000 тонн, 78.7%).

Ведущий американский производитель стали, компания Nucor, заявила 23 октября, что внутренние цены на сталь достигли «дна» после стабильного снижения цен, которое привело к снижению прибыли в третьем квартале.

Производитель стали заявил, что избыточные запасы в цепочке поставок стали привели к продолжению сокращения запасов в течение квартала и снижению цен на г/к рулон. Недельный внутренний индекс цен на г/к рулон США на прошлой неделе упал до $493 за тонну за сентябрь, упав на треть с начала года, и стал самым низким с конца 2016 года

В Италии вступил в силу закон, который отменяет правовой иммунитет корпорации ArcelorMittal, ранее защищавший ее от ответственности по возбужденным судебным процессам против металлургического комбината Ilva, перешедшим под контроль ArcelorMittal в ноябре 2018 г.

Завод Ilva в 2012 г. был уличен в нарушении экологических нормативов, что привело к повышенной смертности в г. Таранто, где он расположен. Дела против предприятия не закрыты, на него могут быть наложены огромные штрафы, платить которые ArcelorMittal отказывается, так как не имел никакого отношения к прежним нарушениям и, наоборот, принимает меры для повышения экологической безопасности комбината.

Местные власти хотят получить с Ilva возмещение ущерба. Городская администрация вообще выступает за прекращение выплавки стали на комбинате, чтобы сократить эмиссию углекислого газа.

Ранее руководство ArcelorMittal заявляло, что закроет завод и откажется от его аренды (по соглашению с правительством Италии, Ilva перейдет в собственность группы только в 2023 г.), если против корпорации будут выдвинуты финансовые претензии. Пока что в ArcelorMittal воздерживаются от комментариев, указывая, что еще ничего не решено.

Министерство экономического развития Италии в любом случае выступает против закрытия меткомбината, которое может привести к потере до 15 тыс. рабочих мест.

Итальянская металлургическая компания Arvedi сообщила, что сократит выпуск горячекатаных рулонов на своем заводе в Кремоне на 70% в ноябре и декабре текущего года, перенеся на более ранний срок капитальный ремонт прокатного стана.

Как сообщила компания, это решение было принято вследствие спада в экономике Италии, ухудшения конъюнктуры на европейском рынке листового проката вследствие кризиса в германском автомобилестроении, роста напряженности в международной торговле и растущей конкуренции со стороны турецких компаний.

Производственная мощность завода Arvedi составляет 3,4 млн. т в год. Предприятие выпускает товарный горячекатаный прокат, а также оцинкованную сталь и прокат с полимерным покрытием. Сталь на нем выплавляется в электродуговой печи, так что снижение уровня загрузки окажет влияние на итальянский рынок металлолома.

Индийская металлургическая группа Tata Steel сократила производство холоднокатаного проката на заводе Tarapur в окрестностях в Мумбаи. Это предприятие мощностью 300 тыс. т в год обеспечивало почти 30% корпоративных поставок автолиста индийским производителям.

Как признает руководство предприятия, загрузка мощностей, которая ранее достигала 100%, сократилась до 85% вследствие спада в национальном автомобилестроении, который продолжается уже около полугода.

В связи с закрытием хвостохранилища в системе Итабира, компания Вале предупреждает, что ранее сделанный прогноз по продажам железной руды и окатышей на 2019 год в 307-332 млн т будет исполнен по нижней границе.

Китайская и бразильская корпорация будут сотрудничать по нескольким направлениям, включая производство стали, НИОКР в сфере черной металлургии, а также логистику. Также обе компании рассмотрят возможность создания нескольких совместных предприятий.

Как заявил председатель правления Baowu Чэнь Дэжун, китайская корпорация, выпускающая широчайший сортамент стальной продукции, будет оказывать поддержку развитию бизнеса Vale во всемирном масштабе, а также поможет ей быстро и без излишних затрат расширить свои операции в Китае. В свою очередь, Vale станет надежным и бесперебойным поставщиком различного сырья для Baowu.

Итоги

Основным источником роста на мировом рынке черных металлов остается Китай. Экономика страны несмотря на замедление темпов роста демонстрирует не такие уж плохие результаты. Правительство КНР старается расширить внутренние инвестиции в строительство, где темпы роста, наоборот, увеличиваются, в инфраструктуру, замену старых производственных мощностей новыми. Потребление стальной продукции в стране по-прежнему высокое. Вопрос лишь в том, как долго Китай сможет поддерживать рынок в одиночку, в то время когда в Евросоюзе, США, других крупных государствах дела идут не лучшим образом.

Крепнут надежды на то, что некоторые компании сократят или даже приостановят выпуск продукции и тем самым уменьшат избыток предложения.

Неблагоприятная обстановка наблюдается и в России, где уже несколько месяцев подряд дешевеет арматура, а сектор листового проката балансирует на грани обвала, ведь внутренняя премия составляет практически $90.

Центральный Банк России сделал шаг в сторону развития - снизил процентную ставку сразу на 0,5%. Удешевление кредитов должно оказать благоприятное воздействие на российскую экономику.

Железная руда дешевеет вследствие прогрессирующего ослабления китайского рынка.

Падение цен на листовой прокат в РФ неизбежно, но никто не хочет запускать этот процесс. С одной стороны, внутренние котировки оторвались от экспортных на рекордную величину из-за обвала за рубежом, где стоимость отечественной стальной продукции опустилась до уровня августа-сентября 2016 г. Потребители выступают за приближение к экспортному паритету.

Однако, с другой стороны, у металлургов есть немало причин для того чтобы оттягивать ценовой обвал, медленно отступая, но не обрушивая лавину. Хотя бы потому, что даже достаточно резкое удешевление стальной продукции не приведет к существенному расширению видимого спроса на листовой прокат и сварные трубы.

Цены на сортовой и фасонный прокат в России продолжают идти вниз. На них давят слабый спрос, приближение зимнего сезона, пессимистичные ожидания и негативные настроения участников рынка, глубокая депрессия в строительном секторе. Однако для многих металлургических предприятий котировки на арматуру уже близки к уровню себестоимости, поэтому их возможности для дальнейших уступок уже исчерпываются.

Решение США применить пошлины на импорт из ЕС из-за разбирательств по Airbus вынуждает Евросоюз ввести в будущем свои пошлины в рамках дела Boeing, заявила в пятницу еврокомиссар по торговле Сесилия Мальмстрем.

В пятницу США вводят новые пошлины в размере 10% на воздушные суда и в размере 25% на сельскохозяйственную и промышленную продукцию из ЕС, это стало результатом решения Органа по разрешению споров (ОРС) Всемирной торговой организации (ВТО) по иску США от 2004 года.

"Мы сожалеем о выборе США пойти дальше в вопросе пошлин. Этот шаг не оставляет нам никакой альтернативы, кроме как выполнить в должном порядке наши собственные пошлины по делу Boeing, в рамах которого было признано, что США нарушают правила ВТО", — говорится в заявлении еврокомиссара.

По ее словам, "применение пошлин в отношении друг друга не служит ничьим долгосрочным интересам".

Как сообщает Турецкая ассоциация производителей стали (TCUD), за первые восемь месяцев текущего года объем выпуска готовой стальной продукции в стране составил 22,2 млн. т, что на 17,3% меньше, чем в тот же период годичной давности.

При этом производство листового проката уменьшилось на 5,5% до 8,9 млн. т, а сортового — на 24% до 13,2 млн. т.

Видимое потребление стальной продукции составило за восемь месяцев 16,7 млн. т. Это на 27,7% уступает аналогичному периоду прошлого года. Именно в августе 2018 г. в Турции начался экономический кризис, продолжающийся до сих пор.

Спрос на листовой прокат в стране при этом сократился на 14,3% по сравнению с восемью месяцами прошлого года до 9,7 млн. т, а на сортовой прокат — на 40,6% до около 7,0 млн. т. Таким образом, заметно, что кризис в наибольшей степени затронул турецкую строительную отрасль.

Президент США Дональд Трамп объявил, что поднимает ставку стальных тарифов для Турции от 25 до 50% и вводит против нее прочие санкции в ответ на проведение Турцией войсковой операции в Северной Сирии.

Согласно ст.232 американского закона «Trade Expansion Act» от 1962 г., по которому в 2018 г. были введены стальные тарифы, президент США имеет право произвольно менять их ставку для любой страны в любое время.

По данным Таможенной службы США, за первые восемь месяцев 2019 г. в страну поступило из Турции 201,4 тыс. т стальной продукции против 762,4 тыс. т в тот же период годичной давности. По большей части, турецкие компании поставляли в США трубы, тогда как экспорт арматуры упал в январе-августе текущего года до 27 тыс. т из-за низких цен на американском рынке.

Более опасным для турецких производителей стали может стать присоединение к санкциям европейских вассалов США. По данным Argus, некоторые европейские трейдеры начали отказываться от приобретения турецкого горячекатаного проката, так как считают такие сделки слишком рискованными.

По данным октябрьского опроса S&P Global Platts China Steel Sentiment Index (CSSI), участники рынка ожидают ухудшения конъюнктуры вследствие сезонного снижения активности в строительной отрасли и избыточных объемов производства стальной продукции.

Значение индекса CSSI составило 16,04 пунктов против 26,18 в сентябре. При этом значения ниже 50 пунктов выражают негативные ожидания, выше — позитивные.

Респонденты предсказывают лишь незначительное сокращение объемов выплавки стали. Согласно оценкам Platts, экологические ограничения на производство чугуна и стали в провинции Хэбэй, действующие до конца октября, будут компенсированы значительными объемами выплавки в провинции Шаньси и на юге страны.

Министерство экологии и окружающей среды КНР утвердило новую схему контроля над качеством воздуха в 28 городах, адресованную, прежде всего, местным властям и металлургическим компаниям в регионе Пекин-Тяньцзинь-Хэбэй.

Руководству городов и провинций даны конкретные задания по ликвидации устаревших мощностей.

В частности, в Тяньцзине до конца текущего года должна быть закрыта доменная печь объемом 588 куб. м компании Rongcheng Iron and Steel. В провинции Хэбэй к этому сроку предписывается вывести из эксплуатации мощности по производству стали в размере 14 млн. т в год и кокса на 3 млн. т в год. Для Шаньси задание по ликвидации составляет 1,75 млн. т стали и 10 млн. т кокса, для провинции Шаньдун — 10,3 млн. т кокса и т. д.

Кроме того, местные власти Хэбэя должны ускорить процесс закрытия доменных печей объемом менее 1 тыс. куб. м и принять меры по сокращению численности независимых производителей кокса.

Для металлургических предприятий снова ужесточаются нормативы по предельному уровню выбросов пыли, соединений серы и азота. При этом в Схеме конкретизируется, какое именно газоочистное оборудование нужно установить, чтобы вписаться в новые стандарты. До конца текущего года в провинции Хэбэй им должны удовлетворять металлургические комбинаты совокупной мощностью 100 млн. т в год, а в Шаньси — 15 млн. т в год.

За попытку обмана в ходе экологического мониторинга Министерство сулит суровые кары.

World Steel Association (Worldsteel) обнародовала свой краткосрочный прогноз (Short Range Outlook, SRO) на 2019-2020 г., весьма существенно пересмотрев его по сравнению с предыдущем отчетом в апреле текущего года.

Если ранее ассоциация ожидала, что темпы роста потребления стальной продукции в текущем году составят 1,3%, то теперь этот показатель указывается на уровне 3,9%, до 1,775 млрд. т. Эти изменения произошли благодаря Китаю. Как теперь считают аналитики Worldsteel, в текущем году видимое потребление стали в КНР достигнет 900,1 млн. т, на 7,8% больше, чем в 2018 г.

В странах остального мира спрос прибавит только 0,2% до 874,9 млн. т. Причем в странах Европы, не входящих в ЕС (включая Турцию), он упадет на 12,1% до 32,9 млн. т, на Ближнем Востоке — на 4,6% до 47,9 млн. т, а в ЕС — на 1,2% до 166,8 млн. т.

В целом на 2020 г. Worldsteel прогнозирует рост глобального потребления стальной продукции на 1,7%, до 1,806 млрд. т. При этом расширение спроса ожидается во всех регионах мира. В частности, в развивающихся и новых рыночных странах без Китая он должен прибавить 4,1%. Для СНГ указывается рост на 4,8% в 2019 г. и на 2,0% (до 59,2 млн. т) в 2020 г.

Министерство торговли и промышленности Египта ввело сроком на три года временные защитные пошлины на заготовку в размере 16%, но не менее $74 за т, и на арматуру и катанку по ставке 25%. Во второй и третий годы ставки будут снижаться соответственно на 3 и 4 п.п., а минимальное значение пошлины на арматуру - на $14 за т.

Специальные тарифы на выбросы углекислого газа, введение которых предлагается в Евросоюзе, скорее, создаст дисбаланс на мировом рынке стали, чем устранит его, заявил на ежегодной конференции World Steel Association в Мексика генеральный директор ассоциации Эдвин Бассон.

Ряд европейских членов Worldsteel, включая крупнейшую в мире сталелитейную компанию ArcelorMittal, выступают за введение тарифов на стальную продукцию из стран, где с металлургических предприятий не взимается плата за выбросы углекислого газа. По их мнению, конкуренты, которые не несут эти дополнительные расходы, получают несправедливое преимущество, которое должно быть компенсировано.

В ЕС металлургические предприятия вынуждены приобретать разрешения на выбросы углекислого газа, превышающие отведенные им бесплатные квоты, на открытом рынке. Причем количество бесплатных разрешений сокращается, а стоимость их растет. В настоящее время она составляет порядка 25-27 евро за т, а в следующем десятилетии, по ряду прогнозов, может достигнуть 35-65 евро за т. При этом при выплавке тонны чугуна получается до 1,35 тонны углекислого газа.

По словам Эдвина Бассона, мировая металлургическая отрасль очень открытая и конкурентная. Ее участники используют одно и то же сырье, которое они могут приобретать в одних и тех же местах по одним и тем же ценам. Искусственное вмешательство в рынок приведет только к появлению перекосов.

По данным иранского государственного информационного агентства IRNA, за первые шесть месяцев текущего года по национальному календарю (21 марта — 22 сентября) одиннадцать металлургических компаний страны, относящихся к государственному холдингу IMIDRO, экспортировали 3,49 млн. т стальной продукции и полуфабрикатов, что незначительно превышает результат аналогичного периода годичной давности.

Как сообщает Иранская ассоциация производителей стали (ISPA), в марте-сентябре текущего года в стране было произведено 13,08 млн. т полуфабрикатов, на 6% больше, чем в тот же период годом ранее, и 10,17 млн. т готовой стальной продукции (рост на 8%). Из них 4,41 млн. т пришлось на горячекатаный листовой прокат, выпуск которого увеличился на 5%.

За период c 11 по 17 октября сводный индекс цен металлоторговли по черному металлопрокату в Центральном регионе РФ опустился на 7,27 пункта (-1,25%), до отметки 575,96.

В этот раз цены снизились у всех видов учитываемой продукции.

На первом месте - вгп труба (-3,33%).

Цены на э/с трубу снова заметно идут вниз (-2,58%).

Швеллер потерял в цене 2,07%.

Цены на арматуру снизились на 1,86%.

Оцинкованный плоский прокат потерял в цене 1,38%.

Далее следует х/к плоский прокат(-0,58%). Неделей ранее спад цен на него составлял 0,17%.

» Сравнительная характеристика ж/д отгрузок стального проката в сентябре, млн т

По итогам девяти месяцев текущего года отечественные металлургические предприятия произвели 44,3 млн т нелегированной стали (в слитках или в прочих первичных формах) и полуфабрикатов из неё. Снижение объёмов в годовом соотношении - 0,9%. За сентябрь показатели выросли к предыдущему месяцу на 1,5%, по сравнению с сентябрём 2018 г. - на 0,7%.

Производство готового проката в течение января-сентября 2019 г. составило 46,1 млн т - на 0,4% меньше в годовом соотношении. В сентябре объёмы сократились на 5,2% по сравнению с августом и на 2% год к году.

Производство стальных труб (пустотелых профилей и их фитингов) выросло по сравнению с январем-сентябрем 2018 г. на 3,1% до 9,4 млн т. За сентябрь показатели улучшились в годовом сопоставлении на 5,9%, но к предыдущему месяцу сократились на 8,2%.

Министерство промышленности и торговли РФ начинает приём заявок для получения специальной квоты на импорт горячекатаного проката. Срок приёма заявок на период с 1 декабря 2019 года по 31 марта 2020 года для распределения по "историческому" принципу - до 12 ноября включительно, по заявительному - до 18 ноября включительно.

В связи с ростом импорта горячекатаного проката из углеродистых и легированных сталей в листах и рулонах на таможенную территорию Евразийского экономического союза коллегия ЕЭК ввела специальную квоту на импорт горячекатаного проката. Эта мера направлена на защиту металлургической отрасли ЕАЭС и будет применяться в период с 1 декабря 2019 года по 30 ноября 2020 года.

С 1 декабря 2019 года по 31 марта 2020 года объём специальной квоты, подлежащий распределению, составит 20%, с 1 апреля 2020 года по 31 июля 2020 года - 50%, с 1 августа 2020 года по 30 ноября 2020 года - 30%. При этом 85% объёма специальной квоты будет распределено между подавшими заявки участниками внешнеторговой деятельности пропорционально доле их импорта в 2015-2018 годах в общем объёме ввоза ("исторический" принцип), а 15% - по заявительному принципу пропорционально доле количества товара, указанного в заявке участника внешнеторговой деятельности, в общем количестве товара, указанном во всех заявках.

Производство стали снизилось на 6% кв/кв (-16% г/г) до 3,7 млн т в связи с продолжением капитальных ремонтов доменного и конверторного производств НЛМК. Объем продаж на фоне снижения производства сократился на 6% кв/кв до 4 млн т (-9% г/г) за счет снижения реализации полуфабрикатов. При этом, доля продаж продукции с высокой добавленной стоимостью выросла на 3 п.п. кв/кв до 33% (+2 п.п. г/г).

Ключевые показатели 9 мес. 2019 г.:

Производство стали снизилось на 9% г/г до 11,9 млн т в связи с проведением капитальных ремонтов доменного и конверторного производств НЛМК во 2-3 кварталах 2019 г. Продажи остались на уровне прошлого года в 12,9 млн т при увеличении доли готовой продукции на 1 п.п. до 64%. Доля продукции с высокой добавленной стоимостью также выросла на 1 п.п. г/г до 30%.

Новолипецкий металлургический комбинат поставил российскому заводу компании LG Electronics опытную партию проката с улучшенным качеством полимерного покрытия, из которого изготовят корпуса стиральных машин.

Пробная партия прошла испытания на подмосковном заводе LG Electronics RUS. Тестирование по многоступенчатой системе оценки качества подтвердило соответствие свойств металла и качества полимерного покрытия стандартам LG Electronics RUS.

В ближайшее время НЛМК и LG Electronics RUS планируют перейти к серийным поставкам.

"Роснано" и "Фортум" завершили монтаж первой установки в рамках проекта строительства ветропарка в Ростовской области.

Речь идёт о начале строительства трёх ВЭС — Каменской, Гуковской и Сулинской — общей мощностью 300 МВт. Всего фонд разместит на них 78 ветроэнергетических установок по 3,8 МВт каждая. Предполагается, что они начнут выдавать мощность на энергорынок в первой половине 2020 года.

Как сообщалось, "Роснано" и "Фортум" вложат в совместный фонд на паритетной основе 30 млрд рублей. Еще 70 млрд рублей партнерство привлекает со стороны банков.

Всего УК "Ветроэнергетика" (управляет совместным Фондом развития ветроэнергетики "Роснано" и "Фортума" — ИФ) планирует до конца 2023 года ввести в эксплуатацию 1,823 ГВт мощностей "зеленой энергетики".

«СМЦ-Колпино» (сервисный металлоцентр компании «Северсталь» в г. Колпино) поставил с начала года девять тыс. тонн стальных деталей для завода по производству башен ветроэнергетических установок – «Башни ВРС». Это совместное предприятие «Северстали», УК «РОСНАНО» и компании Windar Renovables S.L., расположенное в Ростовской области.

Групповой показатель EBITDA увеличился на 4.5% до $787 млн. (2 кв. 2019: $753 млн.) ввиду снижения затрат. Вертикально-интегрированная модель Группы позволила обеспечить значение показателя рентабельности по EBITDA на уровне 37.3%.

Свободный денежный поток составил $346 млн. (2 кв. 2019: $263 млн.).

Прибыль за период составила $490 млн. (2 кв. 2019: $475 млн.), которая включает убыток от курсовых разниц в размере $50 млн.

Совет директоров рекомендует выплатить дивиденды по итогам трех месяцев, закончившихся 30 сентября 2019 года, в размере 27,47 руб. на акцию.

Ключевые показатели 9 мес. 2019 г.:

Показатель EBITDA по Группе снизился на 6.2% по сравнению с аналогичным периодом предыдущего года и составил $2,203 млн. (9 мес. 2018: $2,348 млн.), что главным образом отражает снижение выручки. Показатель рентабельности по EBITDA сохранился на высоком уровне 34.9% (9 мес. 2018: 36.2%).

Компания сгенерировала $998 млн. свободного денежного потока, что является снижением на 27% относительно аналогичного периода прошлого года (9 мес. 2018: $1,368 млн.).

На реализацию первой очереди проекта ЕВРАЗ направит 6,4 млрд руб. Месторождение будет отрабатываться одним карьером.

Добычу руды с нового месторождения планируется начать в начале 2021 г. В дальнейшем будет реализована вторая очередь развития СКМ со строительством мощностей по дроблению руды непосредственно в карьере и транспортировке руды до фабрик магистральным конвейером. Ожидается, что к 2024 г. добыча руды из карьера составит 13 млн т в год.

Собственно-Качканарское месторождение расположено на склонах горы Качканар, в 5 км от Гусевогорского месторождения. Общая длина карьера СКМ – 6 км, ширина – до 4 км, высота залегания пород – от 220 до 630 м. Запасы железных титаномагнетитовых руд, содержащих ванадий, по предварительной оценке, составляют 6,87 млрд т, среднее содержание железа – 16,6%. Исходя из потребности предприятия в 60 млн т в год, запасов сырья хватит более чем на 100 лет.

EVRAZ провёл День инвестора в Лондоне. Основные моменты описаны ниже.

В течении 2020–2023 годов капитальные затраты составят около 1,0 млрд долл. США в год. В 2019 году объем капитальных затрат прогнозируется на уровне около 850 млн долл. США.

Evraz не отказывается от планов по выходу на рынок плоского проката и планирует потратить на перевооружение ЗСМК $647 млн. Окончательное решение будет принято октябре 2020 года.

В 2019 году эффект от программ повышения эффективности на EBITDA составит около 350 млн долл. США. Цель является поддержание темпов улучшения с эффектом не менее 3% от себестоимости реализованной продукции или около 300 млн долл. США в год. Уже выявленный эффект от внедрения инициатив на 2019–24 годы составляет в среднем около $260 млн в год.).

Рост спроса на сталь в 2020 году прогнозируется на уровне 3.8% из-за старта Национальных проектов.

Компания сообщила о цели по снижению выбросов СО2 – удерживать выбросы на уровне ниже 2 тонн СО2 на тонну стали. За 6М 2019 показатель - 1,94.

Дивидендная политика компании предполагает годовую выплату в размера не менее $300 млн в год.

Как сообщает агентство Platts, рынок стали в США не увидит значительного подъема до конца этого года, а в следующем году пока рано говорить о росте, считает председатель и исполнительный директор Nucor Джон Ферриола.

Уходящий в отставку 31 декабря 2019 г. генеральный директор Nucor отметил , что верит в общие долгосрочные аспекты спроса на сталь в США.

Ферриола сказал, что с точки зрения Nucor, особенно его предприятий, таких как Harris и Vulcraft, на конец второго квартала, «цены снизились, но спрос хороший».

Австралийская корпорация Rio Tinto, второй по величине производитель железорудного сырья в мире, впервые заключила контракт в юанях. Как заявляет компания, таким образом она стремится диверсифицировать каналы продажи для своих китайских клиентов.

Rio Tinto отмечает, что использование нового канала продажи позволит ей расширить свою клиентскую базу за счет китайских меткомбинатов, расположенных в глубине страны, которые обычно не покупают сырье у прямых поставщиков.

Бразильская корпорация Vale проводит спотовые продажи железорудного сырья в юанях с 2016 г. но Rio Tinto стала первой австралийской компанией, начавшей подобные операции.

Бразильская корпорация Vale сообщила, что в третьем квартале 2019 г. получила 86,7 млн. т железорудной мелочи. Это на 35,4% превысило результат второго квартала, но на 17,4% уступает показателю июля-сентября 2018 г.

компания признает, что восстановление мощностей будет происходить до 2021 г. Vale подтвердила свою прежнюю оценку, в соответствии с которой производство ЖРС в текущем году сократится до 307-332 млн. т по сравнению с более 380 млн. т в 2018 г.

В целом объем продаж ЖРС составил у Vale в третьем квартале 74,04 млн. т, на 11,8% меньше, чем в тот же период прошлого года. Производство окатышей сократилось на 19,8% до 11,133 млн. т.

Итоги

Мировой рынок листового проката продолжает рушиться. В октября резко обвалились цены на эту продукцию в США и Европе, опустившись до минимальной отметки более чем за три года. Несмотря на относительно неплохие результаты торговых переговоров с США, пошатнулся китайский рынок. Снова сбавили экспортные котировки индийские производители. Спрос на стальную продукцию практически везде находится на крайне низком уровне. Металлургическим компаниям надо срочно ограничивать объем предложения, но пока что на такие решительные и непопулярные шаги пошли лишь немногие из них.

Большие проблемы с внешними поставками возникли и у российских меткомбинатов. Основные потребители по разным причинам сократили закупки. На оставшихся рынках конкуренция крайне жесткая, что вынуждает сбрасывать котировки до минимальной отметки с августа-сентября 2016 г. Причем, скорее всего, это еще не предел отступления.

Ранее слабый российский спрос можно было компенсировать внешними заказами, но теперь все изменилось.

Цены на железную руду на мировом рынке совершили в июне еще один скачок и превысили отметку $115 за т CFR Китай. Это максимальный уровень с апреля 2014 г.

Стоимость стальной продукции постепенно опускается как на Ближнем Востоке, так и в Восточной Азии. При этом спад происходит несмотря на рекордный за последние годы взлет спотовых котировок на железную руду.

Некоторые участники рынка продолжают надеяться на улучшение, если на встрече G20 в Японии будет достигнуто соглашение между США и Китаем. Но, скорее всего, мировая экономика будет все глубже уходить в рецессию.

Падение цен на сталь более чем на 20% при росте цен на железную руду на 55-65% безжалостно режет маржу металлургов, не имеющих в своей структуре горных подразделений. Сокращение рентабельности, в свою очередь, заставляет предприятия сокращать производство в надежде на восстановление цен на стальную продукцию в 3-4 квартале этого года. Ситуацию омрачает общее напряжение в мировой экономике.

Китайские металлурги во второй раз подряд завершили месяц с рекордными результатами. По данным Национального бюро статистики КНР, в мае 2019 г. в стране было выплавлено 89,09 млн. т стали, что стало новым абсолютным максимумом для отрасли.

Этот показатель на 9,8% превысил объем производства стали в мае 2018 г. Среднесуточная выплавка достигла 2,87 млн. т, что на 1,4% перекрыло прежний рекорд, поставленный в апреле.

Всего за первые пять месяцев текущего года китайские металлурги получили 404,88 млн. т стали, превысив уровень аналогичного периода годичной давности на 10,2%.

Повышение цен на железную руду снизило маржу при выпуске арматуры примерно до $50 за т, но большинство китайских предприятий остаются рентабельными и не снижают объемы производства. По данным компании Mysteel, средний уровень загрузки мощностей в национальной металлургической отрасли по состоянию на 14 июня достигал 71,1%.

Власти крупнейшего металлургического центра Китая - города Таншань пригласили на совещание руководителей 48 региональных компаний с высоким уровнем выбросов и приказали им сократить объемы производства, чтобы уменьшить загрязнение воздуха.

Встреча состоялась после того, как министерство охраны окружающей среды Китая на прошлой неделе вызвало мэров шести северных китайских городов, в том числе Баодин и Лангфанг в провинции Хэбэй, где находится Таншань, которые не смогли достичь целей по сокращению зимнего смога, на встречу в Пекине.

До конца июня Таншань продлил ограничения на производство в тяжелой промышленности, в частности сталелитейным заводам было приказано сократить объемы агломерации до 50 процентов.

«Компании, которые были вызваны на собрание, поклялись строго соблюдать производственные ограничения, установленные правительством города... и максимально сократить объемы производства, чтобы радикально сократить выбросы загрязняющих веществ», - говорится в заявлении правительства Таншаня.

Обостряющийся конфликт между США и Китаем начинает негативно влиять на уровень спроса на стальную продукцию со стороны машиностроения и других отраслей, отмечают руководители крупных металлургических компаний.

С таким заявлением, в частности, выступил Йошихиса Китано, председатель Japan Iron and Steel Federation. По его словам, торговая война приведет к дальнейшему снижению глобального спроса на стальную продукцию.

«Все сложно, спроса нет, и это тенденция не одного какого-то региона, а всего мирового рынка», - отметил генеральный директор компании Emirates Steel Саид аль-Ремейти. Причем особенно неприятно, что этот процесс сопровождается ростом цен на сырье.

По данным Турецкой ассоциации производителей стали (TCUD), за первые пять месяцев 2019 г. в стране было произведено немногим более 14 млн. т стали. Это на 10% уступает показателю аналогичного периода годичной давности.

Основной причиной этого спада стал кризис в турецкой экономике, который больше всего затронул строительную отрасль. Поэтому выплавка стали в электродуговых печах, где получают преимущественно сортовой прокат, сократилась на 13,3% по сравнению с январем-маем 2018 г. до 9,6 млн. т, а производство заготовки — на 17,8% до 8,8 млн. т.

Американская компания World Steel Dynamics (WSD) обнародовала свой рейтинг глобальной конкурентоспособности международных металлургических компаний, который она составляет с 1999 г. В его первую десятку вошли три российских представителя: «Северсталь» (4-е место), НЛМК (6-е место) и «Евраз (9-е место).

В своем рейтинге WSD ранжирует 34 ведущие металлургические компании мира по 23 показателям, включающим такие как доля продукции высокого передела в сортаменте, уровень себестоимости, технологические инновации, человеческий капитал, экологическая безопасность и др.

В 2019 г. рейтинг в 10-й раз подряд возглавила корейская корпорация Posco, пятый по величине производитель стали в мире. Она получила 8,35 баллов из 10 возможных.

Второе место в этом рейтинге заняла американская корпорация Nucor, на третьем месте — австрийская Voestalpine. Также в первую десятку вошли японская Nippon Steel, индийская JSW Steel, транснациональная ArcelorMittal и Hyundai Steel из Южной Кореи, замкнувшая Top-10.

Объемы мая в сравнении с апрелем выше на 7,1%, маем прошлого года - 9,6%.

Производство готового проката за пять месяцев 2019 г. составило 25,6 млн. т, что соответствует результатам аналогичного периода 2018 г. В мае по сравнению с предыдущим месяцем объёмы выросли на 8,5%, в годовом сопоставлении - на 0,9%, сообщается в материалах Федеральной службы государственной статистики.

За январь-май 2019 г. российские металлурги произвели 21,3 млн. т чугуна (зеркального и передельного в чушках, болванках или в прочих первичных формах) - на 1,5% меньше в годовом соотношении. В мае показатели улучшились по сравнению с апрелем на 3,7%, но снизились относительно мая прошлого года на 1,3%.

В течение января-апреля 2019 г. экспорт чёрных металлов (72 группа) из РФ составил 14,319 млн т. Снижение объёмов в годовом соотношении - 6,1%, говорится в материалах Федеральной таможенной службы.

Экспорт чёрных металлов без учёта чугуна, ферросплавов, отходов и лома (без ТН ВЭД ЕАЭС 7201-7204) составил за 4 месяца года 9,572 млн т или 93,9% от результата аналогичного периода прошлого года.

Поставки полуфабрикатов из углеродистой стали (ТН ВЭД ЕАЭС 7207) составили 5,294 млн т. Относительно показателей января-апреля прошлого года экспорт данной товарной группы снизился на 2,5%.

Экспорт плоского проката из углеродистой стали (ТН ВЭД ЕАЭС 7208-7212) достиг в январе-апреле уровня в 2,356 млн т. Снижение объёмов поставок данной металлургической продукции в годовом соотношении - 13%.

В апреле 2018 г. из РФ было экспортировано 3,326 млн т чёрных металлов - на 15% меньше, чем в предыдущем месяце. Поставки стальных полуфабрикатов составили 1,227 млн т, что на 13,2% меньше, чем было зафиксировано в марте. Экспорт плоского проката вырос к марту на 16,9% до 0,619 млн т.

Единственный игрок на рынке ТБД, существенно нарастивший выпуск,— это ЗТЗ, который увеличил производство в три раза, до 491 тыс. тонн. В ближайшие годы компания планирует поставки для проектов «Газпрома»: «Сила Сибири», «Сила Сибири-2» (его реализация не подтверждена), «Южный поток». Также завод намерен нарастить экспорт ТБД с 307 тонн до 30 тыс. тонн в этом году, говорится в сообщении АКРА о присвоении ЗТЗ кредитного рейтинга. Параллельно ЗТЗ проходит аттестацию для поставок «Транснефти», на которую приходится 14% потребления ТБД в РФ. Конкуренты объясняют показатели ЗТЗ его демпинговой стратегией.

Представители компаний подвели итоги работы за 2018 г/ и 5 месяцев текущего года, обсудили выполнение решений предыдущего координационного совета, а также договорились о направлениях развития сотрудничества. В частности, они рассмотрели вопросы качества продукции и наметили пути совершенствования качественных характеристик металла. Также участники обсудили организацию системы транспортной логистики и зафиксировали дальнейшие шаги для повышения эффективности доставки проката.

В декабре 2018 г. Северсталь и Загорский трубный завод подписали соглашение о поставке металлопроката в объеме 300 тыс. т для производства труб большого диаметра.

По условиям соглашения, «Северсталь» в 2019 году и перспективе будет производить и поставлять в адрес Загорского трубного завода толстолистовой горячекатаный металлопрокат, который прокатает стан 5000 производства трубного проката «Северстали», расположенный на колпинской производственной площадке компании.

Магнитогорский металлургический комбинат (ММК), один из крупнейших производителей стали в России, имеющий рейтинги Baa2 (Moody’s) / BBB (Fitch) / BBB- (S&P), успешно разместил пятилетние евробонды на сумму 500 млн долларов со ставкой купона 4,375% годовых и выплатами два раза в год. Компания вышла на международный рынок заемного капитала впервые за 15 лет. Привлеченные средства пойдут на общие корпоративные цели.

Предложение по подписке превысило намеченную к размещению сумму более чем в 4,5 раза. На пике книга заявок превышала в общей сложности 2,2 млрд долларов. В окончательной книге заявок представлен широкий спектр международных инвесторов: 31%, 29% и 17% от всего объема размещения приходится на инвесторов из США, Европы и Великобритании соответственно; оставшаяся доля распределена между инвесторами из других регионов мира.

Предыдущий рекордный показатель – 172 тыс. т отгрузки сортового проката – был достигнут на ММК по итогам июля 2015 г. В настоящее время сортопрокатные мощности предприятия работают с полной загрузкой.

ЕВРАЗ отмечает, что Роман Абрамович косвенно владеет акциями горнодобывающей компании через Greenleas International Holdings, Александр Абрамов — через Abiglaze Limited, Александр Фролов — через Crosland Global Limited, а Евгений Швидлер — Toshi Holdings.

Металлурги отмечают, что повышенная тарифная нагрузка приведет к увеличению себестоимости готовой металлопродукции, что в свою очередь спровоцирует незапланированный рост стоимости государственных строительных объектов, в том числе нефтегазовых. В итоге рост затрат предприятий отрасли увеличит расходы бюджета России.

В конце мая РЖД предложили Федеральной антимонопольной службе повысить тарифы на перевозку железной руды и кокса минимум на 25%.

Американская корпорация U.S. Steel приостановит работу двух доменных печей в США и одной на своем металлургическом комбинате в Словакии из-за неблагоприятной рыночной ситуации.

Как сообщает U.S. Steel, с июля выплавка чугуна на американских комбинатах корпорации сократится на 200-225 тыс. т в месяц. Остановка доменной печи на комбинате U.S. Steel Kosice (USSK) в Словакии даст возможность уменьшить выплавку чугуна на 125 тыс. т в месяц.

Руководство U.S. Steel отмечает, что доменные печи будут снова введены в строй, как только улучшатся рыночные условия.

Эти требования относятся к 12 доменным печам на трех меткомбинатах совокупной мощностью 53 млн. т в год, т. е. затрагивает все доменное производство в стране. При этом проблема повышенного загрязнения окружающей среды в Корее действительно очень актуальна. В марте текущего года ей был присвоен статус национального бедствия.

Министерство окружающей среды Кореи потребовало от властей провинций отозвать постановления о закрытии доменных печей, обещая найти решение этой проблемы в течение двух-трех месяцев. При этом если окажется, что достичь этой цели будет слишком трудно, экологические нормативы могут быть пересмотрены, чтобы не препятствовать работе металлургической промышленности.

Компания заявила, что «снижение цен должно привести к корректировке ее прейскурантных цен таким образом, чтобы они соответствовали фактическим рыночным ценам».

На прошлой неделе средние цены на г/к рулон оценивались в $565 за тонну, продолжая снижаться с 9 апреля девять недель подряд. Цены на г/к рулон упали на $139,25 за тонну за этот период и упали на $175 за тонну с начала 2019 г.

Этим летом два завода DRI в Nucor будут остановлены: завод в Тринидаде встанет на 25 дней, начиная с июня, а завод в Луизиане - на 60 дней, начиная с конца августа.

Бразильская корпорация Vale сообщила о готовности расширить добычу железной руды на комбинате Brucutu в штате Минас-Жерайс до проектных 30 млн. т в годовом эквиваленте вследствие получения благоприятного для нее вердикта Верховного суда, разрешившего использование «мокрой» технологии обогащения концентрата.

Также Vale заявила о намерении нарастить добычу железной руды в регионе Carajas Serra Sul в штате Пара, где находится ее крупнейший рудник S11D, до 150 млн. т в год. Это в два раза больше, чем планируется получить в текущем году. Для этого компания построит новый порт и железнодорожную ветку длиной 400 км.

Российские металлургические компании нацелены на продолжение роста цен и уже анонсировали подорожание штрипса в июле. Однако этот рост наталкивается на слабость внутреннего рынка, где сохраняется относительно низкий спрос на листовой прокат и сварные трубы, и неблагоприятные тенденции за рубежом. Попытка повышения экспортных котировок в начале июня не удалась.

Что у нас там с Далянем? Сегодня контракт на ЖРК в Даляне закрылся на уровне в 613 юаней ($91,64): +1,07%. Хотя во время торгов цена доходила до $93,35.

США и Китай почти договорились

«Торговые трения ослабляются, в то время как экономика Китая поддерживает стабильность ... В целом, сталь переместится на бычий рынок, несмотря на увеличение производства», - отмечают аналитики Jinrui Futures.

Биржевые цены на арматуру в Шанхае выросли на 0,3 процента до 3 721 юаня (примерно 558 долларов США) за тонну. Фьючерсы на горячекатаный рулон выросли на 0,5 процента до 3 708 юаней.

Недельные коэффициенты использования мощностей на сталелитейных заводах Китая выросли до 65,75 процента на прошлой неделе по состоянию на 22 февраля, увеличившись на 0,14 процентных пункта по сравнению с неделей ранее.

Цены на сырье для производства стали также выросли, так как инвесторы ожидают, что комбинаты пополнят запасы после недельного отпуска.

Фьючерсы на железную руду: +1,07% или 612,5 юаня за тонну. Коксующийся уголь: +0,3 процента или 1 288,5 юаня.

Дефицит слябов приводит к росту цен на металлопрокат

Отсутствие адекватного предложения железорудной руды на рынке Бразилии, заставляет компании массово скупать стальные плиты.

Бразильский производитель стали и железной руды Companhia Siderurgica Nacional (CSN) ожидает увеличение стоимости стали уже в марте. Это результат использования более дорогих слябов и их лимитированного наличия.