На Координационном совете по промышленной политике в металлургическом комплексе при Минпромторге России Русская Сталь повысила прогноз потребления стали в России в 2019 году до 4% и отметила снижение экспорта стального проката на 13% по итогам 9 месяцев текущего года.

Оживление внутреннего спроса в 2019 году отмечено по итогам 3 квартала (+8,6 %), в основном, благодаря позитивным изменениям в законодательном регулировании строительной отрасли и введению экскроу-счетов с 1 июля 2019 г.

В 2018 году основными драйверами роста металлопотребления стали метизная отрасль (+12%), автомобилестроение (+11%), машиностроение (+10%).

По итогам 9 месяцев 2019 года произошло значительное снижение экспортных поставок металлопроката - на 13 % - при единовременном росте экспорта полуфабрикатов на 3 % до рекордной в этом веке доли в экспорте на уровне 56%. Основной причиной снижения экспорта является глобальная проблема избыточных мощностей и активизация применения торговых барьеров.

Занятно отметить, что по оценкам германской автомобилестроительной ассоциации VDA, в текущем году в мире будет продано около 80,1 млн. пассажирских автомобилей, на 4,1 млн. (5%) меньше, чем годом ранее. По словам президента VDA Бернхарда Маттеса, этот результат хуже, чем во время предыдущего кризиса в 2009 г. Подробнее читайте в Дайджесте.

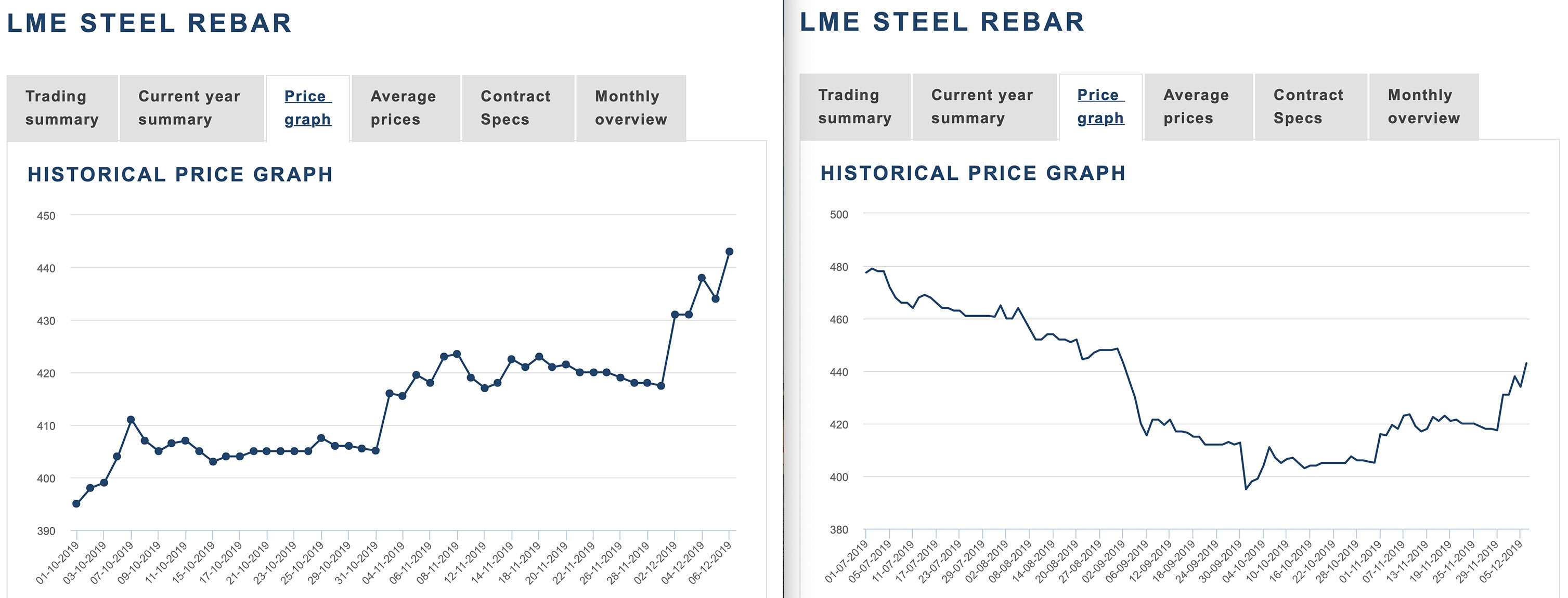

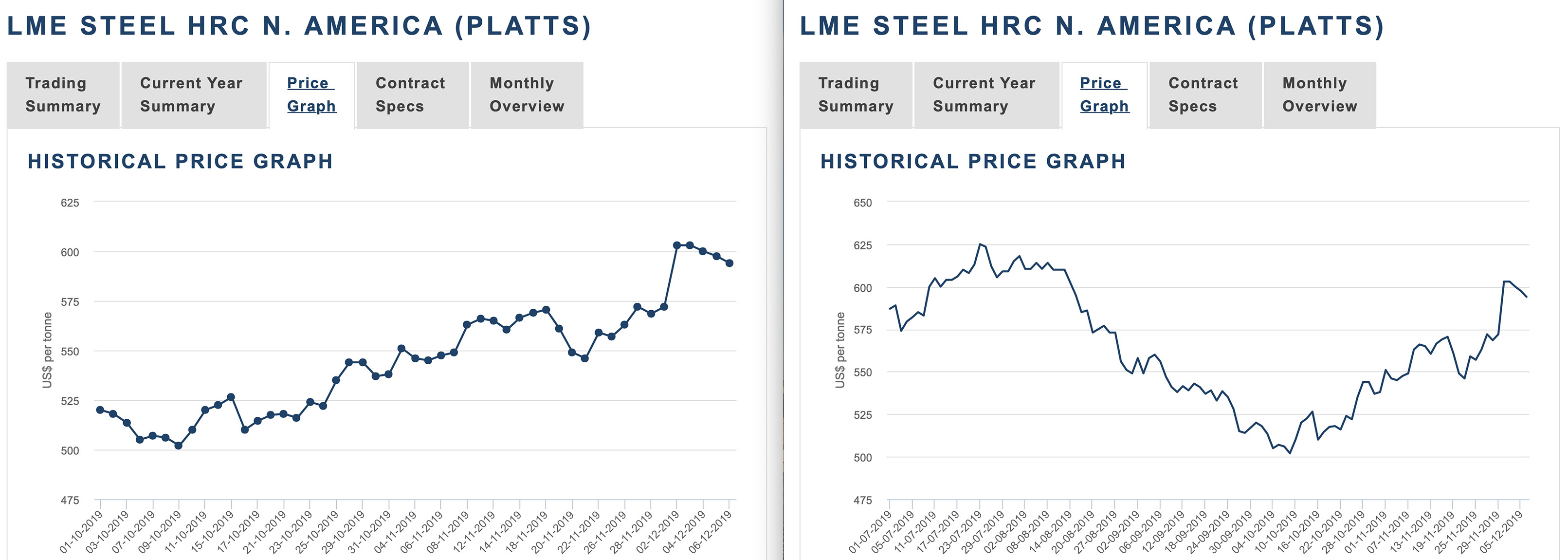

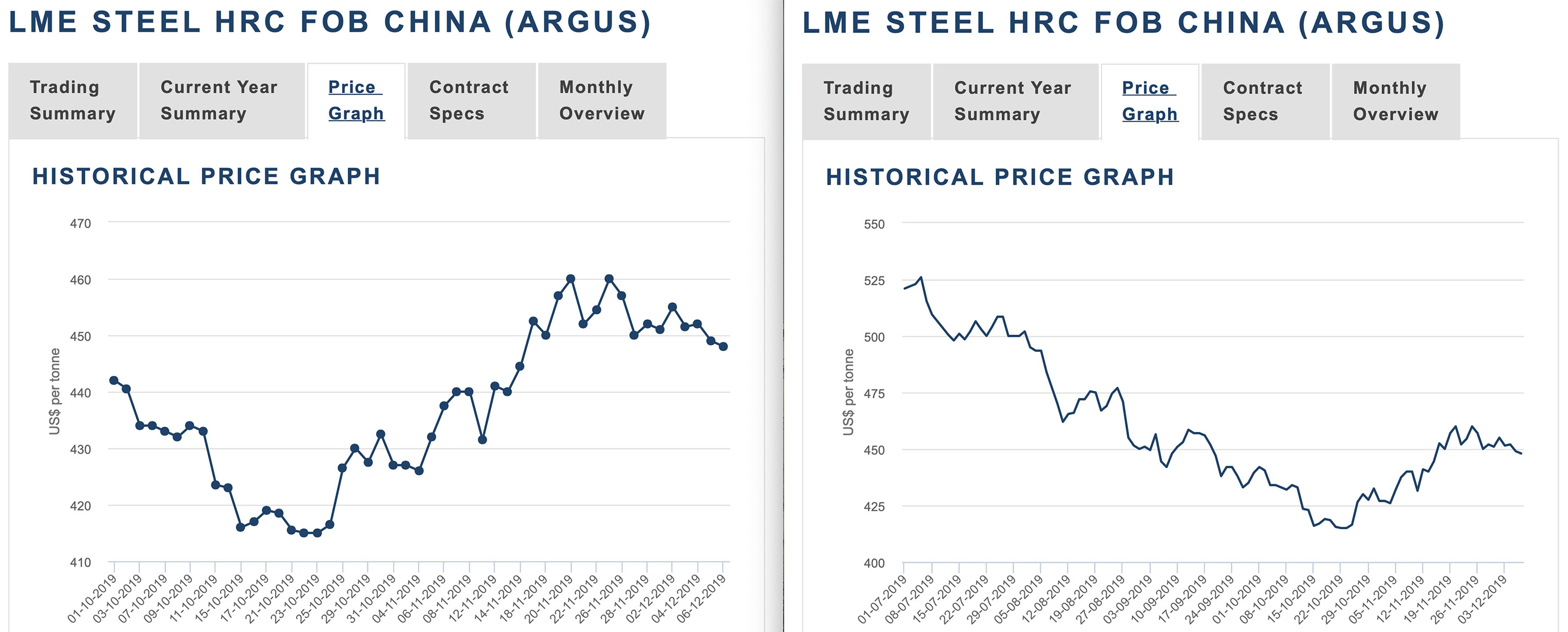

По горячекатаному плоскому прокату экспортные котировки из РФ идут вверх, НЛМК и Северсталь уже продали декабрь на экспорте по 400$, январь планируют на 420$, эти факторы приведут к росту цен на внутреннем рынке. Поэтому в январе цены будут высокие. Можно выдохнуть. Вдохнуть и вновь затаить дыхание...

Товарооборот США и Китая на фоне затяжной торговой войны между двумя крупнейшими экономиками мира продолжает падать, по итогам 11 месяцев 2019 года составил 494,5 миллиарда долларов, что на 15,2% ниже показателя аналогичного периода 2018 года, свидетельствуют опубликованные в воскресенье данные главного таможенного управления КНР

Согласно данным китайской таможни, экспорт из КНР в США за отчетный период сократился на 12,5%, составив 383,5 миллиарда долларов, в то время как США ввезли в Китай товаров лишь на 110,9 миллиарда долларов, что на 23,3% меньше, чем в январе-ноябре прошлого года.

Страны ОПЕК+ по итогам заседания в пятницу приняли решение о дополнительном сокращении добычи в рамках сделки на 500 тысяч баррелей в сутки в течение первого квартала 2020 года.

В настоящий момент договор предусматривает сокращение всеми участниками добычи на 1,2 миллиона баррелей в сутки от уровня октября 2018 года. Он действует до конца марта 2020 года, но с учетом согласованных условий общий объем в первом квартале 2020 года составит 1,7 миллионов баррелей в сутки. Вдобавок к этому Саудовская Аравия, чьи обязательства и так увеличиваются на 167 тысяч баррелей в сутки, добавит еще 400 тысяч баррелей в сутки. С учетом ее добровольного вклада общее сокращение добычи ОПЕК+ достигнет 2,1 миллионов баррелей в сутки.

Основным источником спада является Китай. В 2019 г. продажи легковых автомобилей в этой стране должны сократиться на 10% по сравнению с предыдущим годом до 20,9 млн. из-за снижения темпов экономического роста и торговых противоречий со США. На 2020 г. VDA прогнозирует для Китая дальнейшее сужение рынка на 2%, до 20,5 млн. автомобилей.

Падение спроса наблюдается и в других регионах. Так, в США продажи легковых автомобилей в 2019 г., по данным VDA, сократятся на 2% по сравнению с прошлым годом, а в 2020 г. - еще на 3% до 16,5 млн. В Европе требования об уменьшении эмиссии углекислого газа приведут по итогам текущего года к стагнации авторынка на отметке 15,6 млн. (ЕС-28 + ЕАСТ), но в 2020 г. произойдет снижение на 2% до 15,3 млн.

В целом на 2020 г. VDA прогнозирует дальнейшее сокращение автопродаж на 1% по сравнению с 2019 г. до 78,9 легковых автомашин, что станет минимальным уровнем с 2015 г. Соответственно, продолжатся сбытовые проблемы у металлургических компаний, поставляющих автолист и стальную продукцию для изготовления автокомпонентов.

Значение индекса PMI (Purchasing Managers’ Index), отражающего ожидания участников рынка, по итогам ноября возросло для китайской металлургической отрасли на 4,1 пункта по сравнению с предыдущим месяцем до 45,4 пунктов.

Как отмечает Комитет профессионалов в области стальной логистики (CSLPC), определяющий ежемесячное значение данного индекса, это означает, что в отрасли по-прежнему преобладают негативные ожидания, так как результат оказался ниже отметки 50 пунктов, однако обстановка улучшилась по сравнению с октябрем, когда индекс упал до почти четырехлетнего минимума.

Появлению более оптимистичных настроений в китайской металлургической промышленности способствует рост в строительстве. За первые десять месяцев текущего года количество новых строек в жилищном секторе возросло на 10,1% по сравнению с аналогичным периодом прошлого года. Правда, зимой спрос на прокат строительного назначения должен сократиться под влиянием сезонных факторов.

В китайской промышленности в целом значение индекса PMI тоже увеличилось. По данным Национального бюро статистики КНР, по итогам ноября оно достигло 50,2 пунктов, впервые с апреля превысив отметку 50 пунктов, отделяющую ожидаемый рост от спада. При этом значение субиндекса, отражающего новые экспортные заказы, впервые за полтора года возросло по сравнению с предыдущим месяцем.

По данным китайского издания «Shanghai Metals Market» (SMM), процесс замещения устаревших мощностей в металлургической промышленности новыми предприятиями приведет к некоторому сокращению производства стали на северо-востоке страны и резкому увеличению на юге.

Так, в провинции Хэбэй, на которую традиционно приходится до 25% выплавки стали в Китае, в 2019 г. будут выведены из эксплуатации без замены новыми мощности по производству 14,0 млн. т в год, а в 2020-2023 гг. - еще 17,0 млн. т стали и 31,8 млн. т чугуна.

В то же время, провинция Гуанси на юго-востоке страны превращается в крупный центр металлургической промышленности. По данным SMM, там строятся пять крупных меткомбинатов совокупной производительностью 50,4 млн. т в год. Ряд проектов реализуется и в соседней провинции Гуандун. В настоящее время юг Китая испытывает дефицит стальной продукции, которая покрывается за счет поставок с севера страны и импорта.

США настаивают на использовании в автомобильной промышленности трех стран не менее 70% стали произведенной внутри этих государств в то время как Мексика и Канада импортируют большую часть металлопроката из Европы.

Правила, регулирующие использование стали и алюминия в автомобилях, стали последним препятствием для завершения пересмотренной торговой сделки между США, Мексикой и Канадой к моменту утверждения Конгрессом к концу года.

Главный переговорщик от Мексики Хесус Сиад заявил в среду, что есть еще детали, которые нужно проработать, но что американские инспекторы будут контролировать мексиканские компании, это недопустимо и не обсуждается.

Президент США Дональд Трамп сообщил в «Твиттере», что намерен восстановить тарифы на импорт стали и алюминия из Аргентины и Бразилии, так как эти страны девальвировали свои валюты по отношению к доллару, что, якобы, наносит ущерб американским фермерам.

Две латиноамериканские страны были освобождены от действия стальных тарифов в марте 2018 г. При этом, для Бразилии были введены квоты на поставки стальной продукции, а Аргентина получила преференции без всяких условий. Обе страны находятся в кризисном состоянии, что и стало причиной снижения курсов их валют.

По данным таможенной службы США, за первые десять месяцев 2019 г (с учетом предварительных данных за октябрь) объем бразильского экспорта стальной продукции в страну составил 3,81 млн. т, на 2,5% меньше, чем в тот же период прошлого года. Из них 3,34 млн. т пришлось на полуфабрикаты. Их поставки сократились на 4,5%. Аргентинский экспорт стальной продукции в США за десять месяцев прибавил 2,7% по сравнению с январем-октябрем 2018 г..

По данным американской таможенной службы, предварительный объем импорта стальной продукции в страну в октябре 2019 г. составил 1,975 млн. т, что на 33,6% уступает показателю аналогичного месяца прошлого года.

В целом за десять месяцев в США поступило из-за рубежа 25,70 млн. т стали. Это на 23,4% меньше, чем в январе-октябре 2018 г. При этом импорт полуфабрикатов сократился на 12,5% до 5,72 млн. т, а готового проката, труб и метизов — на 26,1% до 19,97 млн. т.

Объем российского экспорта стали в США, по предварительным данным, составил в октябре 2019 г. 20,2 тыс. т, что более чем в 7 раз уступает уровню того же месяца годичной давности. При этом почти 90% поставок приходится на полуфабрикаты, а российский экспорт стальных труб в США упал более чем в 10 раз по сравнению с октябрем 2018 г.

Потребление стальной продукции в Индии в 2019/2020 финансовом году (апрель/март) прибавит не более 5-6% по сравнению с предыдущим периодом, прогнозируют ведущие национальные экспертные компании. В 2018/2019 ф.г. этот показатель составил 7,5%.

В частности, как отмечает компания Icra Research, входящая в группу Moody's, рост потребления в текущем финансовом году сократится до 5% из-за спада в строительном секторе и автомобилестроении.

Металлургическая отрасль Таиланда в текущем году переживает спад, связанный со снижением темпов экономического роста страны и падения объемов экспорта промышленной продукции.

По данным Iron and Steel Institute of Thailand, за первые девять месяцев 2019 г. производство готовой стальной продукции сократилось на 18,7% по сравнению с аналогичным периодом прошлого года до 5,74 млн. т. Экспорт проката уменьшился на 15,3% до 11,1 млн. т.

За те же девять месяцев объем видимого потребления стальной продукции в Таиланде составил 14,01 млн. т, что на 5,1% меньше, чем в январе-сентябре 2018 г. Из них 5,22 млн. т пришлось на сортовой прокат. Спрос на него уменьшился на 9,5% по сравнению с тем же периодом прошлого года.

Таиланд является крупнейшим центром автомобилестроения в Юго-Восточной Азии. Однако в этом году, по оценкам Federation of Thai Industries (FTI), производство автомобилей сократится до около 2,0 млн. по сравнению с 2,15 млн. в 2018 г., а их экспорт – от 1,1 млн. до 1,0 млн.

В ближайшие шесть лет видимое потребление стальной продукции в Индонезии вырастет более чем на 50% и достигнет к 2024 г. 22,7 млн. т против 15,1 млн. т в 2018 г. С таким прогнозом выступил Indonesian Iron and Steel Industry Association.

По его данным, основной вклад в этот рост внесут строительство, прежде всего, инфраструктурное, а также автопром. В настоящее время в строительстве потребляется 78% стали в стране, причем 40% - при реализации инфраструктурных проектов. В 2019 г. темпы роста в строительной отрасли Индонезии прогнозируются на уровне более 5,7%, что превысит рост ВВП.

Индонезийское правительство рассчитывает на привлечение в страну зарубежных автомобилестроительных компаний. В 2018 г. в Индонезии было продано 1,15 млн. автомобилей, это крупнейший авторынок в странах АСЕАН.

По предварительным данным ОП «Укрметаллургпром», в ноябре 2019 года металлургическими предприятиями Украины было выплавлено 1,31 миллиона тонн стали, что на 15,8% меньше, чем в октябре.

Выплавка чугуна за ноябрь сократилась на 12,4% - до 1,39 миллиона тонн, производство готового металлопроката уменьшилось по сравнению с октябрем на 17,4% - до 1,18 миллиона тонн.

Украинская металлургическая отрасль находится в кризисном состоянии из-за повышения цен на газ для промышленности, повышения тарифов на электроэнергию и железнодорожные перевозки, а также "искусственной ревальвации гривны" на 14%, которая привела к соответствующему сокращению доходов от импорта.

"То есть 2019 год украинская металлургическая отрасль, по прогнозам, окончит следующим образом: производство чугуна — 20 миллионов тонн, производство стали — 20,5 миллиона тонн, производство проката — 18 миллионов тонн. Это худший показатель за весь период существования независимой Украины", — отметила пресс-служба "Укрметаллургпром".

Как отмечается в отчете Kaustubh Chaubal вице-президента Moody's Investors Service, доходность азиатских сталелитейных компаний снизится еще на 5% в следующем году после падения примерно на 25% в 2019 году из-за слабого спроса, падения цен на сталь и высоких цен на железную руду.Спрос со стороны недвижимости и обрабатывающей промышленности ограничит рост потребления стали в Китае, в то время как использование стали в Индии замедлится из-за слабого спроса на автомобили и производство, а также ожидается, что спрос на сталь в Японии и Южной Корее также снизится.

Фьючерсы на железную руду в Китае растут, так как данные показали, что поставки из Бразилии упали на прошлой неделе.

Объем поставок сталеплавильного сырья из Бразилии составил 6,0 млн. тонн, что на 516 000 тонн меньше, чем неделей ранее. К тому же, бразильская горнодобывающая компания Vale SA понизила прогноз по добыче железной руды в первом квартале следующего года.

3 декабря коллегия Евразийской экономической комиссии рассмотрела вопросы таможенного регулирования. Одним из решений стало введение антидемпинговых пошлин на 5 лет в размере от 12,69% до 23,9% от таможенной стоимости для производителей оцинкованного проката из КНР и Украины.

ЕЭК завершила антидемпинговое расследование в отношении оцинкованного проката из КНР и Украины, ввозимого на территорию ЕАЭС. По итогам расследования выявлено наличие демпингового импорта. Такая ценовая политика предпринимателей из КНР и Украины привела к негативным последствиям для изготовителей из ЕАЭС. Применение антидемпинговой меры положительно скажется на экономике предприятий ЕАЭС. Решение вступит в силу через 30 календарных дней с даты его официального опубликования.

Также коллегия ЕЭК установила антидемпинговую пошлину на 5 лет в размере 15,5% от таможенной стоимости в отношении ввозимых в ЕАЭС бесшовных труб круглого поперечного сечения, изготовленных китайскими металлургическими предприятиями.

Речь идёт о трубах из коррозионностойкой стали наружным диаметром до 650 мм включительно, изготовленных методом горячей деформации, происходящих из КНР и классифицируемых определёнными кодами.

К 2030 г. потребление стального проката строительной отраслью в России может вырасти до 39 млн т. Это на 30% выше уровня 2018 г., рассказал в четверг, 5 декабря, заместитель директора по продажам компании «Северсталь» Роман Сенаторов.

В 2018 г. продажи «Северстали» продукции для строительной отрасли в России составили 4,2 млн т, по прогнозам компании, в 2019 г. они вырастут на 14%, а к 2023 г. – еще на 4% до 5 млн т, приводит данные представитель компании.

На строительство приходится более 50% потребления стали в мире и более 70% – в России. 56% потребления стали в строительной отрасли России приходится на арматуру, указывает «Северсталь».

Производство нелегированной стали (в слитках или в прочих первичных формах) и полуфабрикатов из неё составило за октябрь 4,7 млн тонн — на 1% меньше в годовом соотношении и на 3,4% по сравнению предыдущим месяцем. За 10 месяцев металлургические предприятия РФ снизили данный показатель на 1%.

Производство нержавеющей стали (в слитках или прочих первичных формах) и полуфабрикатов из неё составило в течение октября 14,7 тыс. тонн Рост к сентябрю — 8,2%, но в годовом соотношении объёмы сократились на 13,7%. За январь-октябрь текущего года производство нержавеющей стали снизилось к аналогичному периоду 2018 года на 16,1%.

Производство прочей легированной стали (в слитках или в прочих первичных формах) и полуфабрикатов из неё сократилось в годовом сопоставлении на 5,6%, но по сравнению с предыдущим месяцем выросло на 10,5% до 1,2 млн тонн.

Производство готового проката составило за октябрь 2019 года 5,1 млн тонн — на 1% больше в годовом соотношении, на 3,3% — к предыдущему месяцу. Сокращение показателей за 10 месяцев — 0,3%.

В общем стоимостном объеме экспорта доля металлов и изделий из них в январе-сентябре 2019 года составила 9,1% (в январе-октябре 2018 года – 9,9%). В товарной структуре экспорта в страны дальнего зарубежья доля этих товаров составила 8,5% (в январе-октябре 2018 года – 9,4%), в страны СНГ – 13,9% (12,9%).

Снизился объем экспорта:

Чугуна – на 20,4%;

Проката плоского и железа и нелегированной стали – на 16%;

Полуфабрикатов из железа и нелегированной стали – на 8,3%.

В ноябре ж/д перевозки по России черных металлов (без металлолома и отраслевых перевозок РЖД) составили 5,87 млн тонн. В годовом исчислении объемы перевозок снизились на 3,1%.

При этом поставки на внутренний рынок составили 3,42 млн тонн (+2,5%). Отгрузки на экспорт – 2,12 млн тонн (-15,1%). Поступления по импорту – 317,6 тыс. тонн (+25,2%).

В целом за январь-ноябрь объемы перевозок достигли 68,57 млн тонн, что на 3% ниже уровня 2018 года.

При этом внутрироссийские перевозки составили 41,54млн тонн (+4,6%). Поставки на экспорт - 22,56 млн тонн (-14%), а поступления по импорту - 3,48 млн тонн (-8,93%).

Минэнерго и «Газпрому» поручили создать рабочую группу, которая проработает вопрос о газопроводе через Монголию в Китай, сообщил вице-премьер России Алексей Гордеев. Ради этого проекта Газпром может временно отказаться от строительства газопровода из России в Китай через Алтай.

«Остается один из главных вопросов, чтобы этот проект был экономически окупаемым. Но российская сторона на уровне президента намерена проект серьезно рассмотреть, и соответствующие поручения даны Минэнерго и "Газпрому"»,— сказал Алексей Гордеев в кулуарах форума «Россия-Монголия. Ведение бизнеса на едином рынке ЕАЭС».

Ранее о поддержке маршрута рассказал премьер Монголии Ухнаагийн Хурэлсух на переговорах в Москве с руководством России и Газпрома. По данным аналитиков, на проектирование уйдет один или два года, а на строительство — еще четыре или пять лет.

Погрузка на сети ОАО "Российские железные дороги" в ноябре 2019 года составила 105,5 млн тонн, что на 1,7% меньше, чем за аналогичный период прошлого года.

Погрузка за январь-ноябрь 2019 года, по оперативным данным, составила 1 млрд 171,5 млн тонн, что на 0,8% меньше, чем за аналогичный период прошлого года.

Железными дорогами погружено:

каменного угля – 341,4 млн тонн (-0,4% к январю-ноябрю 2018 года);

кокса – 9,84 млн тонн (-3,7%);

руды железной и марганцевой – 110,2 млн тонн (+3,6%);

Северсталь оптимизирует сроки прототипирования новых видов продукции. В ноябре 2019 г. на разработку прототипа потребовалось всего 13 дней.

В рамках обновленной стратегии «Северсталь» акцентирует внимание на сокращении сроков вывода на рынок новых видов продукции для удовлетворения потребностей клиентов. Этот процесс, в свою очередь, невозможен без прототипирования – имитации промышленных процессов в лабораторных условиях.

«За год сотрудники дирекции по техническому развитию и качеству дивизиона «Северсталь Российская сталь» сократили сроки разработки прототипов с 82 до 13 дней», – отмечает директор по техническому развитию и качеству дивизиона «Северсталь Российская сталь» Петр Мишнев.

Мини-металлургический завод в Миссури стоимостью 250 миллионов долларов, открытие которого ожидается к концу года, является партнерством между сталелитейной компанией Nucor и местной энергетической компанией Evergy. Он будет работать на электроэнергии, полученной от ветрогенераторов суммарной мощностью 75 мегаватт.

На заводе Nucor будет занято около 250 человек, и он будет использовать энергию, производимую Evergy, в том числе из новой ветряной электростанции, для питания дуговых электропечей, которые будут плавить лом и превращать его в новую переработанную сталь.

Завод Nucor в Миссури это не единственная сталелитейная компания в США, которая планирует работать на возобновляемых источниках энергии.

В конце сентября Xcel Energy достигла соглашения с Lightsource BP, которая является крупнейшим в Европе производителем солнечной энергии и наполовину принадлежит британскому нефтяному гиганту и сталелитейному заводу EVRAZ North America, о строительстве солнечной электростанции стоимостью 240 миллионов долларов США в Пуэбло, штат Колорадо, мощностью 240 МВт.

По словам компании, завод ЕВРАЗа станет крупнейшей в США солнечной электростанцией, предназначенной для одного потребителя, когда он вступит в строй в 2021 году. ЕВРАЗ производит сталь для рельсов, труб и катанки.

Профсоюз рабочих итальянского металлургического комбината Ilva, закрытием которого угрожает корпорация ArcelorMittal, отверг предложение транснациональной группы, которое предусматривает немедленную ликвидацию 2,9 тыс. рабочих мест и еще 1,8 тыс. до 2023 г.

Как заявила генеральный секретарь профсоюза CISL Анна Мария Фурлан, корпорация должна вернуться к изначальной инвестиционной программе, принятой в 2018 г., где предусматривается сохранение всех 10,8 тыс. рабочих мест и капиталовложения в модернизацию меткомбината в размере 2,3 млрд. евро. Профсоюз также объявил, что с 10 декабря начнет забастовку.

В то же время, генеральный директор ArcelorMittal Italia Лючия Морселли указала, что по сравнению с прошлым годом обстановка на европейском рынке претерпела серьезные негативные изменения, из-за которых итальянское подразделение группы имеет отток капитала в объеме 1 млрд. евро в год. К тому же, местные власти требуют выведения из эксплуатации одной из трех действующих доменных печей комбината с 13 декабря.

Германская корпорация Thyssenkrupp должна вложить порядка 1,5 млрд. евро в свое металлургическое подразделение, так как годы недоинвестирования привели к снижению его конкурентоспособности. Об этом заявил руководитель профсоюзного совета корпорации Текин Насикколь.

По его словам, в последние годы сталелитейный бизнес, который является профилирующим для Thyssenkrupp, пережил сверхамбициозную программу сокращения затрат, провалившиеся инвестиционные проекты в Бразилии и США и проваленное Еврокомиссией слияние с европейским подразделением индийской группы Tata Steel. Все это время развитию данного направления не уделялось должного внимания.

В конце ноября о намерении провести реструктуризацию металлургического подразделения заявила генеральный директор корпорации Мартина Метц. В частности, корпорация готова продать часть активов на второстепенных направлениях, где Thyssenkrupp заведомо не сможет догнать крупнейших конкурентов.

Некоторые акционеры компании требуют, чтобы Thyssenkrupp привела в порядок свое малоприбыльное металлургическое подразделение либо вышла из этого бизнеса.

Американская компания Cleveland-Cliffs, крупнейший поставщик железорудного сырья в Северной Америке, сообщила о намерении приобрести AK Steel, одного из ведущих производителей стали в США.

Стоимость сделки, которая будет проведена посредством обмена акциями, оценивается в $1,1 млрд. После слияния доля Cleveland-Cliffs в объединенном капитале компании составит около 68%, а акционерам AK Steel будет соответственно принадлежать 32%. Сделку планируется закрыть в первой половине 2020 г. AK Steel станет подразделением Cliffs, но сохранит свой бренд и корпоративную идентичность.

После объединения в американской металлургии возникнет нетипичная для западных стран вертикально интегрированная компания, включающая железорудные мощности Cliffs и два металлургических комбината AK Steel в штатах Мичиган и Огайо совокупной мощностью около 4,1 млн. т.

В настоящее время Cleveland-Cliffs поставляет AK Steel порядка 5,4 млн. т окатышей в год, что соответствует около 25% его доходов в 2018 г.

В целом американские специалисты не считают вертикальную интеграцию преимуществом, так как, по их мнению, такая форма организации приводит к перекрестному субсидированию одних подразделений за счет других.

Бразильская металлургическая компания Gerdau, крупнейший производитель стали в Латинской Америке, приобрела у испанской компании Hierros Anon 96,35% акций металлургического завода Siderurgica Latino Americana (SILAT). Сумма сделки составила $110,8 млн.

Мини-завод SILAT расположен в штате Сеара на северо-востоке страны в районе г. Фортазела. Производственная мощность предприятия, построенного в 2012 г., составляет 600 тыс. т в год. Оно выпускает арматуру, катанку, сварную сетку и стальную решетку.

В соответствии с изначальным проектом, на SILAT планировалось построить еще одну производственную линию по выпуску 700 тыс. т толстолистовой стали для судостроения, ветроэнергетики и машиностроения.

Бразильская горнодобывающая корпорация Vale сообщила, что увеличивает объем капиталовложений до $5 млрд. в год в 2020 и 2021 гг. В частности, средства будут направлены на сокращение масштабов использования хвостохранилищ с целью предотвращения новых аварий.

В 2020 г. Vale планирует получить 340-355 млн. т железорудного сырья против 307-322 млн. т в 2019 г., но затем производство будет восстанавливаться. В 2021 г. его объем предполагается довести до 375-395 млн. т, а в 2022 г. - до 390-400 млн. т.

Бразильская компания Vale, сократила свои прогнозы по добыче и продаже железной руды в первом квартале 2020 года, сославшись на условия работы и бизнес.

В настоящее время Vale ожидает, что объем производства и продаж составит от 68 млн. до 73 млн. тонн, из-за сезонной погоды, постепенного и безопасного возврата операций и в соответствии со стратегией компании.

В ноябре компания Vale опубликовала руководство по добыче и реализации железной руды в первом квартале 2020 года в объеме 70–75 млн тонн.

Дирекция австралийской корпорации Rio Tinto утвердила инвестиционный проект объемом $750 млн. по расширению мощностей железорудного рудника Western Turner Syncline Phase 2 (WTS2) в регионе Пилбара в штате Западная Австралия.

Реализация этого проекта позволит заместить мощности, выпадающие из-за истощения других месторождений компании в этом регионе, и увеличить поставки высококачественной руды, используемой для получения концентрата Pilbara Blend.

Проект предусматривает установку к 2021 г. новой дробилки и конвейера длиной 13 км. Кроме того, все самосвалы на руднике WTS2 с 2021 г. будут работать в беспилотном режиме.

Итоги

Металлургические компании уже решили для себя, что в январе стоимость горячекатаного проката на отечественном рынке возрастет. Обоснования для такого шага вполне достаточные — это повышение котировок за рубежом и ограниченный объем предложения, обусловленный, прежде всего, сужением импорта.

Ещё одна причина роста горячего проката - потенциальный дефицит в связи с остановкой станов ММК.

Введение ЕАЭС антидемпинговых пошлин на импорт оцинкованного проката из Украины и Китая на 5 лет должно подтолкнуть цены на данный вид продукции вверх.

На мировом рынке между тем продолжается подъем. Резко взлетели вверх цены в США, готовят подорожание на январь европейские компании, достаточно неплохо обстоят дела в Турции и странах Восточной Азии.

Никто не знает, как долго продлится этот период благоприятной конъюнктуры, но поскольку в Китае контроль над зимним производством в этом году менее строг, и спрос на сталь остается стабильным, благодаря политике государственной поддержки, можно ожидать дальнейшего роста цен на сталь, что так же будет способствовать дальнейшему восстановлению цен на железную руду и коксующийся уголь.

Очередной месяц завершился на мировом рынке стали с неоднозначными результатами. С одной стороны, снижение цен на стальную продукцию, по большей части, приостановилось, а в некоторых регионах даже сменилось некоторым ростом. Но, с другой, это происходило на фоне очередного подорожания железной руды и усиливающихся опасениях по поводу перспектив мировой экономики.

За последнюю неделю обстановка на российском рынке листового проката практически не изменились. Стоимость российской стальной продукции за рубежом тоже пока сохраняет стабильность.

Российский рынок проката строительного назначения ненадолго застыл в ожидании. Наступило 1 июля, после чего строительной отрасли предстоит работать в новых условиях.

В Китае происходит нечто несусветное и не до конца понятное. С одной стороны, достаточно данных о том, что темпы роста в национальной экономике и промышленности снижаются. Уже 11 месяцев продолжается спад в китайском автопроме. Однако, с другой, выплавка стали в стране в январе-мае превысила показатель аналогичного периода прошлого года более чем на 10% и не собирается сокращаться, хотя в годовом эквиваленте экстраполированный показатель зашкаливает за миллиард тонн!

Но давайте заглянем внутро, вглубь! Стальной Дайджест, поехали!

Как сообщает ОЭСР (организация экономического сотрудничества и развития), в 2018 г. баланс на мировом рынке стали улучшился благодаря выведению из эксплуатацию значительных мощностей по выплавке стали в Китае и расширению спроса на стальную продукцию, но в ближайшее время ситуация может снова ухудшиться.

В 2019-2021 гг. в различных странах мира ожидается ввод в строй еще около 88-110 млн. т в год новых мощностей, что приведет к увеличению этого показателя в глобальном масштабе на 4-5%. В то же время, темпы роста потребления стальной продукции падают из-за замедления мировой экономики.

Этот год, вероятно, станет рекордным для китайского производства стали, так как Министерство промышленности, инноваций и науки прогнозирует, что в 2020 году объем производства снизится до 930 миллионов тонн, а годом позже - 926 млн. тонн.

В то время как вероятность пика производства стали в Китае звучит несколько угрожающе для производителей железной руды, в отчете также ожидается, что мировое производство стали в основном останется на прежнем уровне: в этом году ожидается 1805 млн. тонн, в 2020 году - 1806 млн. тонн, а в 2021 году - 1808 млн. тонн. Небольшое снижение производства в Китае компенсируется ростом производства в Индии: в этом году ожидается 114 млн. тонн, а к 2021 году - до 130 млн. тонн.

По данным ассоциации CSLPC, которая ежемесячно определяет значение индекса purchasing managers' index (PMI) для китайской металлургической промышленности, значение этого показателя по итогам июня опустилось до 48,2 пунктов по сравнению с 51,0 в мае. Это означает, что участники рынка ожидают спада на национальном рынке стали.

Большинство отраслевых субиндексов также оказались ниже границы в 50 пунктов, которая отделяет прогнозируемый рост от снижения. В частности, продолжается ухудшение показателей новых внутренних и экспортных заказов.

Фьючерсы на китайскую сталь подешевели в среду, поскольку в ряде сталелитейных агломераций Китая были сняты ограничения на производство металлопродукции, что вызывает опасения продолжения нового витка перепроизводства, который окажет дополнительную поддержку рекордно высоким ценам на железную руду.

Самый активно торгуемый октябрьский контракт на арматуру на Шанхайской фьючерсной бирже упал на 1,5 процента до 4 001 юаня (примерно 581,15 доллара США) за тонну в начале торгов, добавив к потерям вторника еще 1,1 процента и отступив от более чем восьмилетнего максимума в 4 148 юаней, который наблюдался в понедельник.

Горячекатаный прокат подешевел на 1,6 процента до 3 867 юаней за тонну, оторвавшись от своего рекордного максимума в 4 049 юаней, который также упал в понедельник.

Сентябрьский контракт на добычу железной руды на Далянской товарной бирже вырос на 2,8 процента до 911,5 юаня за тонну, что является самым высоким показателем с момента запуска теста в 2013 году.

Биржевая железная руда более чем удвоила свою стоимость в этом году, так как запасы в портах по всему Китаю упали до самого низкого с начала 2017 года.

Руда с содержанием 62 процентов железа с поставкой в сентябре подешевела на Даляньской товарной бирже на 5,1 процента до 856 юаней (примерно 124,54 доллара США) за тонну, а затем закрылась на 3,8 процента ниже цены открытия торгов на уровне 868 юаней.

Как отмечает Департамент, еще в марте текущего года специалисты прогнозировали на текущий год увеличение внешних поставок до 867 млн. т. Однако тропический циклон Вероника, обрушившийся на западное побережье Австралии в конце марта, нанес значительный ущерб портовой и железнодорожной инфраструктуре. Компании Rio Tinto и BHP были вынуждены уменьшить плановые объемы поставок ЖРС на текущий год.

В связи с этим австралийские аналитики прогнозируют, что цены на железную руду в 2019 г. будут выше, чем ожидалось, а дороговизна этого сырья сохранится на больший срок, чем ожидалось, так как снижение поставок высококачественного материала из Бразилии и Австралии нечем компенсировать, по крайней мере, в краткосрочной перспективе.

Федеральный бюджет, объявленный 5 июля в индийском парламенте, предусматривает рост спроса на сталь примерно на 7 процентов в 2019-20 гг. в основном за счет расходов на инфраструктуру.

Однако, производители стали в Индии оказались разочарованы, поскольку не было объявлено о существенном увеличении импортных пошлин, за исключением импорта слитков из нержавеющей стали и легированной стали.

Правительство России согласовало решение о введении временного квотирования экспорта металлолома. С 1 июля по 31 декабря 2019 г. на территории страны будет действовать количественное ограничение на поставки отходов и лома чёрных металлов (код 7204 ТН ВЭД) в государства, не являющиеся членами ЕАЭС.

Минпромторг России подписал шесть специнвестконтрактов с автопроизводителями. Специальные инвестиционные контракты (СПИК) заключены с компаниями «Фольксваген», «Джи Эм Автоваз», «Автотор», «ПСМА», «Тойота» и «Вольво». Об этом сообщается на сайте ведомства.

Реализация инвестиционных проектов в рамках подписанных СПИКов будет способствовать стабильному долгосрочному росту выпуска автомобилей и обеспечит дополнительную загрузку производителей автокомпонентов.

За первое полугодие 2019 г. в Москве было выдано 86 разрешений на строительство. Это в 3,7 раза меньше, чем за тот же период 2018 г. (319 разрешений) и на 28% ниже, чем в первой половине 2017 г. (119).

В июне ж/д отгрузки стального проката и труб основными предприятиями металлургической отрасли российским потребителям и на экспорт составили 5,09 млн тонн. В годовом исчислении отгрузки выросли на 3,2%.

При этом поставки на внутренний рынок составили 3,28 млн тонн ( +8,5%), а отгрузки на экспорт – 1,81 млн тонн ( -5,2%).

В целом за январь-июнь отгрузки продукции достигли 31,75 млн тонн, что на 2,2% ниже уровня прошлого года. При этом поставки российским потребителям составили 19,64 млн тонн (+7,1%), а отгрузки на экспорт - 12,11 млн тонн (-14,3%).

В годовом исчислении объемы перевозок снизились на 0,1%.

При этом поставки на внутренний рынок составили 3,88 млн тонн ( +5,6%). Отгрузки на экспорт – 1,89 млн тонн (-10%). Поступления по импорту – 358,7 тыс. тонн (-2,7%).

В целом за январь-июнь объемы перевозок достигли 38,9 млн тонн, что на 0,7% ниже уровня 2018 года.

При этом внутрироссийские перевозки составили 23,3 млн тонн (+7,3%). Поставки на экспорт - 13,23 млн тонн (-9,8%), а поступления по импорту - 1,8 млн тонн (-20,6%).

В свою очередь, генеральный директор Мечела Олег Коржов отметил, что компания рассчитывает перенести сроки погашения, так как видит затруднения с выплатой тела долга. При этом сегодня Мечел без задержек выплачивает проценты. "Надеемся, что договоримся с банками и отложим погашение долга на более поздний период", — сказал он.

Украинская Межведомственная комиссия по международной торговле установила антидемпинговые пошлины на импорт некоторых видов проката с антикоррозионным покрытием из России и Китая.

Ставка для российской продукции составляет 47,57%, а для китайской — 22,78%.

Загрузка мощностей в металлургической отрасли США снизилась до полугодового минимума. По данным American Iron and Steel Institute (AISI), в последнюю неделю июня средний уровень загрузки мощностей в национальной металлургической промышленности составил 79,5%, впервые с января текущего года опустившись ниже 80%-ной отметки.

Министерство торговли США заявило о планах ввести пошлины в размере до 456% на некоторые виды стали, которые экспортируются из Вьетнама для обхода американских пошлин в отношении Южной Кореи и Тайваня.

По официальным данным, импорт стали из Вьетнама в США значительно увеличился после введения пошлин на товары из Южной Кореи и Тайваня. Так импорт коррозионно-устойчивой стали из Вьетнама в США увеличился на 332%, а импорт холоднокатанной стали — на 916%.

Как сообщает Министерство, в ходе проведения расследования не было выявлено никаких фактов демпинга со стороны турецких металлургических компаний. В связи с этим для них отменяются антидемпинговые пошлины, установленные в 2016 г. на уровне 4,15-6,77%.

Всего в собственность британской группы перешли два металлургических комбината ArcelorMittal Ostrava (Чехия) и ArcelorMittal Galati (Румыния), а также прокатные предприятия ArcelorMittal Skopje (Македония), ArcelorMittal Piombino (Италия), ArcelorMittal Dudelange (Люксембург) и ArcelorMittal Liege (Бельгия, две производственные линии). Кроме того, в число приобретаемых активов вошли пять сервисных металлоцентров в Италии и Франции. Объем сделки составил 740 млн. евро.

Благодаря этому приобретению под контроль Liberty перешли предприятия совокупной мощностью более 10 млн. т проката в год. Теперь GFG Alliance может ежегодно выпускать до 18 млн. т стальной продукции в Европе, США и Австралии.

Помимо Liberty, интерес к покупке British Steel в целом проявляют еще, как минимум, два участника торгов — индийская JSW Steel и китайская компания, предположительно, Hebei Iron & Steel.

На июль в РФ по плоскому прокату прогнозируется рост от 500 до 1000 руб/т в горячекатаном прокате с пролонгацией до сентября; рост от 1000 руб/т на холоднокатаный прокат с эскалацией в августе; сезонный рост в оцинкованном прокате.

Более сложная ситуация в арматурном прокате, так как рекордный рост внутреннего рынка относительно цены паритетов (более пяти месяцев) вызывает напряженность, и одновременно высокая цена вторичного рынка идут в противовес. В течение месяца наблюдался дефицит низко производительного сортамента, отсутствие отдельных диаметров в среднем прокате. РЭМЗ встал на плановый ремонт. Технологическая поломка на ТЭМПО, ограниченный объем проката еще у ряда производителе создали потенциал к дальнейшему росту.

Экспортные котировки на прошедшей неделе соответствовали следующим уровням: стоимость квадратной заготовки составляет 420 $/т (FOB Черное море); стоимость горячекатаного рулона составляет 490 $/т (FOB Черное море); стоимость холоднокатаного рулона составляет 565 $/т (FOB Черное море).

Руда, по-видимому, еще достаточно долго останется дорогостоящей. Чтобы развернуть ее в сторону понижения, нужно либо сокращение выплавки стали в Китае, либо увеличение импорта ЖРС. А лучше — и то, и другое одновременно. Но #$@ там!

Сегодня можно сказать, что весь мир чёрной металлургии держится на китайских субсидиях и национальных проектах. Лишь китайский рекордный объём по выплавке подстёгивает цены на сырьё и не даёт ценам на сталь в остальном мире упасть на дно.

Что-то подобное можно наблюдать и в России, где внутренний рынок показывает рост потребления. Возможно, что картина изменится после 1 июля.

В остальном мы уже наблюдаем сокращение производства (ArcelorMittal, Tokyo Steel, US Steel), а цены хоть и пытаются отскочить, но надо понимать, что это пик сезона, а за третьим кварталом будет дальнейший спад.

Давайте вместе вспоминать, чем нам запомнилась прошедшая неделя в мире чёрной металлургии.

Согласно данным World Steel Association (Worldsteel, WSA), в мае 2019 г. в 64 странах, которые подают свои данные в эту международную организацию, было выплавлено 162,7 млн. т стали, на 5,4% больше, чем в тот же месяц прошлого года.

Этот показатель стал рекордным в истории мировой металлургической отрасли. Впервые месячный показатель в статистике Worldsteel превысил отметку 160 млн. т. Среднесуточный объем производства достиг 5,250 млн. т, что на 0,5% превысило предыдущий рекорд, установленный в апреле текущего года.

Всего за первые пять месяцев 2019 г. в странах, подающих свои данные в WSA, было получено 763,2 млн. т стали, на 5,0% больше, чем в тот же период годичной давности. При этом Китай увеличил свои показатели до 404,0 млн. т, продемонстрировав рост на 10,2%, а страны «остального мира», наоборот, сократили выплавку на 0,2% до 359,2 млн. т.

Даже тем компаниям, которые выполняют экологические нормативы или перенесли свои производственные мощности в приморские районы, предписывается снизить загрузку аглофабрик, установок окомкования, доменных печей, конвертеров, и печей для получения извести на 20%. Для остальных предприятий сокращение загрузки мощностей должно составит не менее 50%. Срок действия ограничений продлится до конца июля.

Согласно оценкам китайского издания "Shanghai Metals Market", при строгом исполнении всех намеченных ограничений производство чугуна на 34 металлургических комбинатах в районе Таншаня сократится на 3,85 млн. т, а стали - на 4,08 млн. т. На рынок не попадет около 2 млн. т листового проката и 1,3 млн. т арматуры и катанки в месяц.

Наиболее активно торгуемый контракт на поставку арматуры в октябре на Шанхайской фьючерсной бирже закрылся с повышением на 2,2 процента и стоит 3 994 юаня (примерно 580,5 долларов США) за тонну. Незадолго до окончания торгов он поднялся до 3 999 юаней, достигнув самого высокого уровня с августа 2011 года.

Горячекатаный рулон, который используется в производстве автомобилей и бытовой технике, подорожал на 1,7 процента до 3 913 юаней за тонну. Ранее в ходе сессии он достиг рекордного уровня в 3 935 юаней.

В частности, индийские металлургические компании сократили на 55% по сравнению с маем 2018 г. поставки в страны Евросоюза. Местные специалисты объясняют это введением квот на импорт стали в ЕС в феврале, когда заключались контракты, и вызванную этим неопределенность.

Впрочем, одновременно упали поставки индийской стальной продукции и на такие традиционные рынки как Непал, Шри Ланка и Малайзия. Экспорт труб, которые отправляются, в основном, в США, составил всего 2 тыс. т по сравнению с более 60 тыс. т в мае прошлого года.

По итогам первых двух месяцев 2019/2020 финансового года (апрель/март) индийский экспорт стальной продукции уменьшился на 30% по сравнению с тем же периодом годичной давности.

Одной из причиной этого спада является повышенный внутренний спрос.

Напомним, что за предыдущий период этот показатель потерял 1,66 пункта, а еще неделей ранее - вырос на 1,18 пункта.

Автопром Санкт-Петербурга впервые за 14 месяцев показал падение производства. В мае 2019 г. на трех петербургских автозаводах было выпущено 29,000 автомобилей. Это на 9% меньше, чем в мае 2018 г.

Отрицательная динамика производства последний раз по итогам одного месяца была зафиксирована в марте 2018 г.

В целом за пять месяцев текущего года, с января по май, петербургские автозаводы Hyundai, Nissan и Toyota выпустили 158,300 легковых автомобилей, что на 4% больше, чем за аналогичный период 2018 г.

Правительство перезапустит госпрограммы льготного кредитования авторынка «Первый автомобиль», «Семейный автомобиль», а также программу льготного лизинга легковых и грузовых автомобилей, заявил премьер-министр России Дмитрий Медведев в ходе встречи с министром промышленности и торговли Денисом Мантуровым.

Денис Мантуров отметил, что за первые пять месяцев 2019 года возникла негативная тенденция по снижению автопродаж по всем секторам. Под госпрограммы на этот год было выделено 10,4 млрд рублей, в результате чего удалось простимулировать продажу более 63 тыс. автомобилей как раз в самых востребованных ценовых категориях. «На прошлой неделе мы завершили полностью выборку всех средств на этот период... Деньги абсолютно закончились», — уточнил министр.

«Инициатива, мне кажется, правильная, программы востребованы», — приводит слова Медведева пресс-служба правительства.

Акции Новолипецкого металлургического комбината упали в начале торгов на Московской бирже в пятницу на 5,5% (до 161 руб. за штуку) на новостях о продаже части пакета Владимира Лисина.

Как сообщило агентство Bloomberg со ссылкой на букраннера сделки Goldman Sachs, цена размещения в рамках продажи части пакета Лисина в НЛМК составила $25,32 за GDR. Цена закрытия на LSE в четверг составила $27, таким образом, дисконт к рынку - около 6,2%.

На Московской бирже торги закрылись на 159,70: -6,33%.

По итогам сделки у Fletcher осталось 81% НЛМК.

Free Float составляет менее 19%, продажа пакета мажоритарным акционером не отразится на весе компании в MSCI.

В основе методики – оценка совокупной акционерной прибыли (TSR), сгенерированной предприятиями сектора за пять лет. Среднегодовая доходность от владения акциями ММК с 2014-го по 2018 год составила 30,3%, подсчитали эксперты BCG. При расчете доходности акций учитываются изменение их цены и дивидендные выплаты.

Стратегическая цель предприятия до 2025 года – стать лидером среди металлургических компаний мира с сопоставимым объемом производства по показателю совокупной доходности акционеров.

В прошлом году добыча Мечела просела на 9 процентов год к году, составив 18,8 миллиона тонн.

Таким образом, оптимистичный сценарий предполагает восстановление добычи практически до уровня 2017 года.

В 2020 году Мечел видит потенциал роста производства угля до 25 миллионов тонн, подчеркнул Коржов.

Мечел, который ведет переговоры с некоторыми из своих кредиторов в течение последних нескольких лет, также рассчитывает завершить переговоры по реструктуризации долга с российскими государственными банками до конца года.

При этом отгрузки российским потребителям составили 0,86 млн тонн(-18%), а отгрузки на экспорт - 94,4 тыс. тонн (-68%).

Лидером по отгрузкам (26.5%) является Загорский трубный завод, который в годовом исчислении нарастил поставки в 2,4 раза. Далее следует (24,3%) Выксунский металлургический завод (-56%). На третьем месте (20%) - Челябинский трубопрокатный завод (-52,3%).

Европейская металлургическая ассоциация Eurofer, больше всех выступающая за эти изменения, заявляет, что нынешний механизм благоприятствует турецким поставщикам и российской «Северстали». По данным Eurofer, за первые четыре месяца 2019 г. 58% импорта горячекатаных рулонов в ЕС поступило из Турции и России.

Турецкие компании действительно расширили свою долю на европейском рынке, отправив за четыре месяца в страны ЕС около 1,4 млн. т горячекатаных рулонов, что на 53% превышает показатель аналогичного периода прошлого года. Экспорт из России снизился на 5% по сравнению с январем-апрелем прошлого года, но среднемесячный объем поставок на 16,5% превышает средний показатель за 2015-2017 гг., который был взят за основу при определении страновых квот на другие виды стальной продукции.

«Хотите ли вы Европу без производства стали или вы хотите, чтобы Европа была мировым лидером в современном производстве стали?», - спросил у журналистов Герт ван Полвурде, генеральный директор ArcelorMittal Europe Flat. «Будет ли это с нами или без нас? Это то, что поставлено на карту».

Для компании Posco размер пошлины возрос до 10,11% по сравнению с 7,67% в ноябре и 4,61% в 2016 г. Huyndai Steel должна будет выплачивать пошлину в 5,44% по сравнению с 3,95% согласно вердикту от ноября 2018 г. В то же время, по итогам расследования 2016 г. тарифы для этой компании должны были достигать 9,49%.

Более важным событием для корейских экспортеров горячекатаного проката стал пересмотр компенсационной пошлины в начале июня текущего года. Для Posco ее уровень сократился до 0,55%, тогда как ранее достигал 41,57%, а для Hyundai Steel — до 0,58%.

Как сообщает Primetals, новая технология позволяет изготовлять восстановленное железо непосредственно из железорудного концентрата без предварительного агломерирования и окомкования. Водород для нее можно будет получать электролизом воды, используя для этого возобновляемую энергию солнца и ветра. Впрочем, пока что установка будет работать на отходящих газах, содержащих водород.

Во вторник американская Nucor объявила о повышении цен на плоский прокат на 40 долларов за тонну (до $560 за т г/к проката), впервые с февраля этого года подняв цены. Повышение цен распространяется на горячекатаный рулон, холоднокатаный рулон и оцинкованную сталь.

Корпорация United States Steel также объявила о повышении цен на 40 долларов на горячекатаную и холоднокатаную сталь.

Последняя попытка разогреть рынок за счет повышения цен в январе и феврале потерпела неудачу. После того как Nucor подняла цены на 80 долларов в начале года, цены на сталь на открытом рынке упали на 180 долларов.

В мае президент Дональд Трамп написал в Твиттере, что сталелитейная промышленность США «процветает» благодаря введенным им тарифам на импортируемую китайскую сталь.

ArcelorMittal поднял цены на плоский стальной прокат на $40 за тонну, вслед за аналогичным действием от американской Nucor.

За последнюю неделю обстановка на мировом рынке металлургического сырья не претерпела особых изменений. Цены на металлолом стагнируют или снижаются при слабом спросе, а железная руда после непродолжительных колебаний снова пошла вверх, достигнув новой максимальной отметки за последние пять лет.

Покупательская активность на российском рынке листового проката и сварных труб общего назначения остается умеренной, но поставщикам в следующем месяце, очевидно, придется поднимать цены, чтобы отразить ожидаемый рост заводских котировок.

В середине июня обстановка на российском рынке сортового проката стабилизировалась. Трейдеры прекратили поднимать цены на споте, учитывая некоторое ослабление видимого спроса и неясные перспективы после 1 июля, когда в жилищном строительстве перейдет окончательный переход с долевого на проектное финансирование. Металлургические компании пока настроены на незначительное подорожание в следующем месяце, но его обоснованность вызывает вопросы.