Ну что? Видели Газпром? Завидуете? А что им завидовать? Семь лет болота ради одного дня счастья. Полная неопределённость: то 10 вам рублей, то 16 - завтра скажут, что прибыль бумажная и денег нет.

Короче. Как и обещал пишу пост о том, почему я думаю, что Северсталь не будет расти до конца 2020 года.

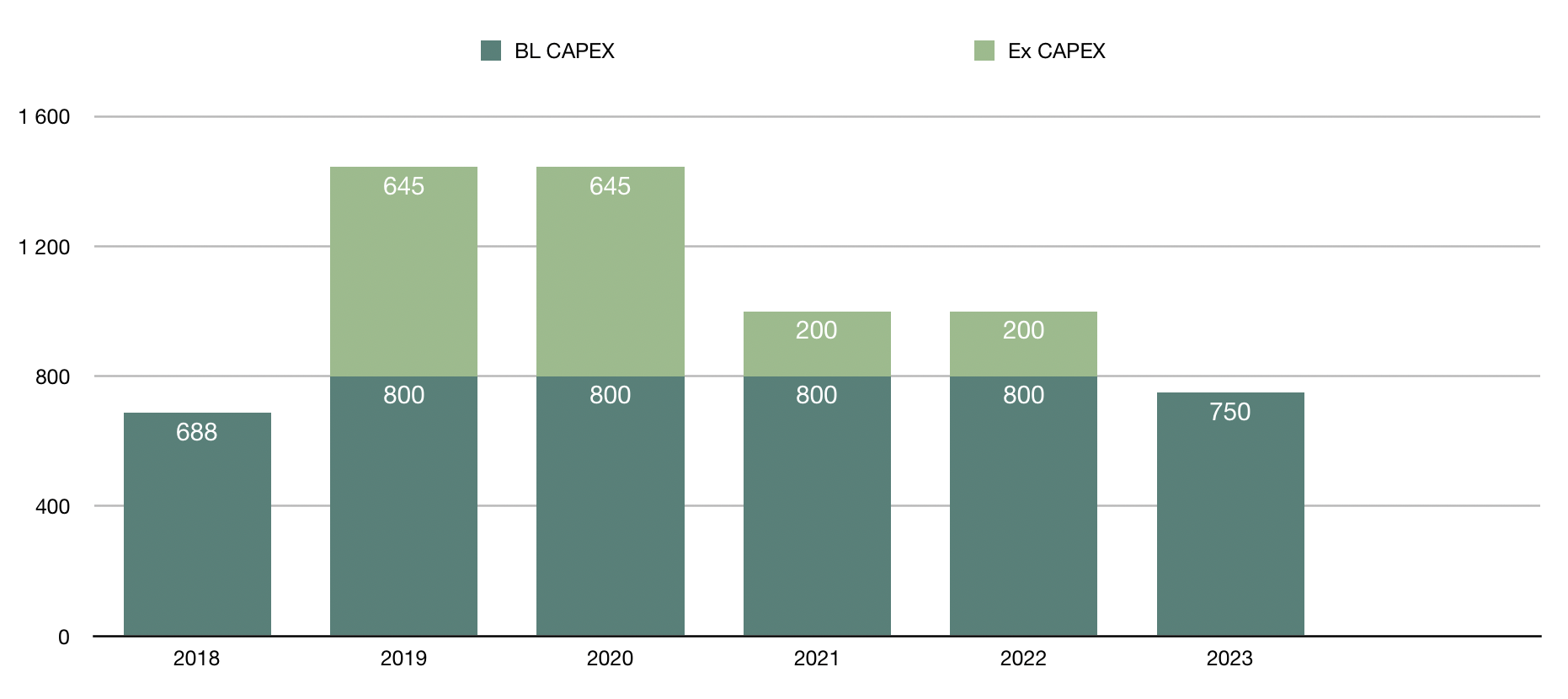

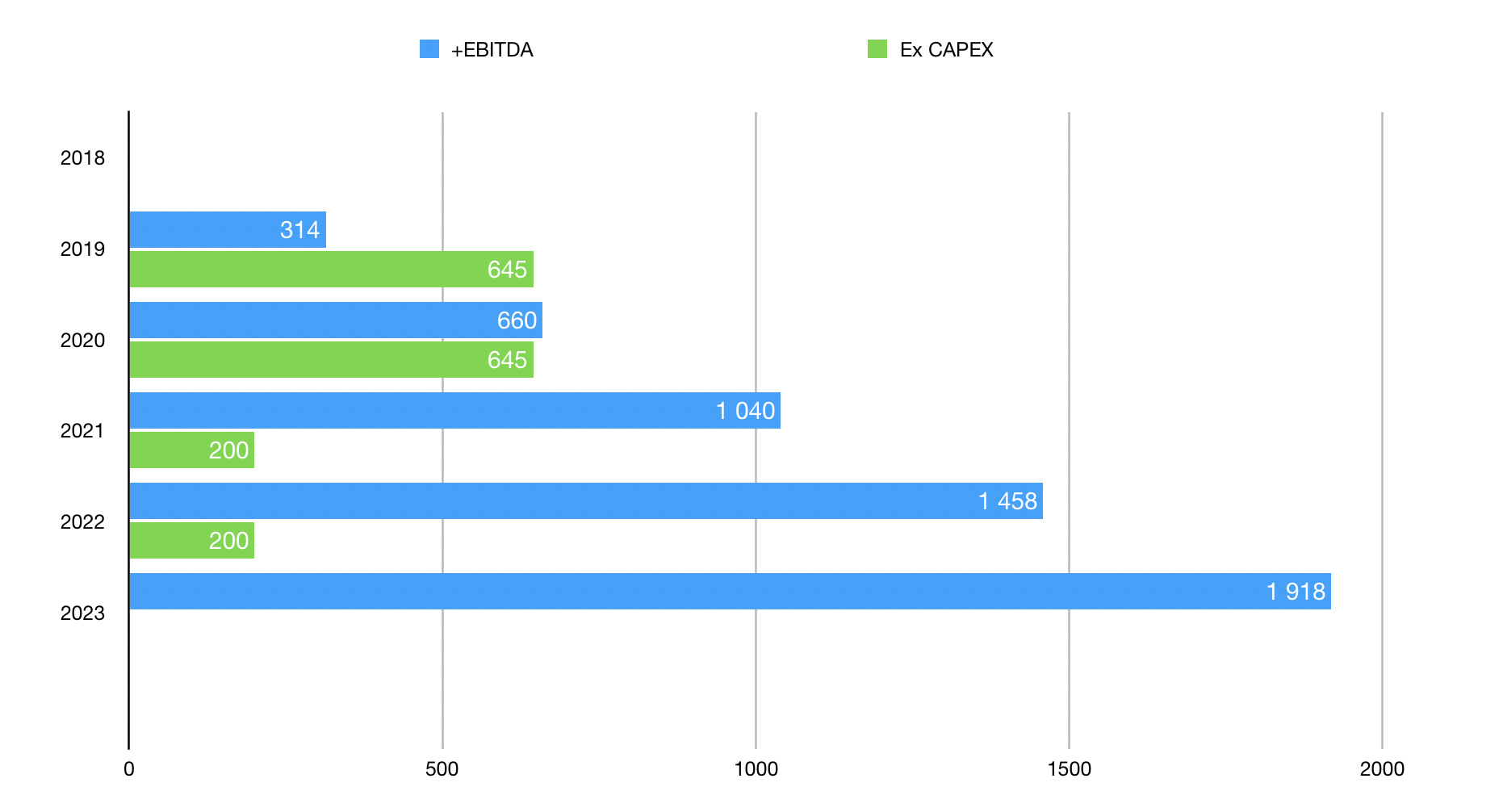

В 2019 и 2020 году нас ждёт огромная программа капитальных затрат: $1450 млн в год. Дальше станет немного легче: два года по $1000 млн в год. В 2023 году КАПЕКС (CAPEX) вернётся примерно на уровень 2018 года и составит $750 млн.

На эти годы Северсталь не будет учитывать Экстра КАПЕКС (Ex CAPEX) при расчёте свободного денежного потока (FCF). Теперь он будет называться скорректированным свободным денежным потоком (adjusted free cash flow). Учитываться будет только Base-line CAPEX (BL CAPEX) - $800 млн.

Наша финансовая цель: +10-15% к EBITDA каждый год (без учёта макрофакторов). Подробнее вы можете прочитать о нашей новой Стратегии, объявленной в ноябре 2018 года в Лондоне в Презентации: Capital Markets Day. Я за основу возьму EBITDA 2018 и просто сделаю прогрессию с коэффициентом 1,1. Это будет первое допущение, т. к. рост в 10% - минимальный. Минимальный из того, что заложила Компания.

За счёт чего мы будем добиваться роста EBITDA, я уже писал: Лидерство по затратам, Превосходный клиентский опыт и Новые возможности. Как раз в направление "Лидерство по затратам" входит масштабная программа развития. Этот КАПЕКС мы называем "Умный КАПЕКС", т. к. IRR таких вложений больше 20% (возврат на инвестиции).

Нас интересует свободный денежный поток, т. к. именно из него выплачиваются дивиденды. Ещё очень важно отношение Чистого Долга к EBITDA. Чистый Долг - это разница между Общим долгом и Денежными средствами и их эквивалентами на счетах Эмитента. Т. к. я не знаю, сколько денег будет на счетах, то приму это значение за ноль. Вероятно, такое невозможно. Это будет второе допущение в моём расчёте, которое в итоге покажет, что цифры дивидендов - минимальные.

Соответственно, если мы не знаем Чистого Долга, а используем Общий долг, то и коэффициент NetDebt/EBITDA я не смогу посчитать - буду считать Debt/EBITDA. Да, скорее всего по факту это отношение будет меньше. Если оно будет меньше, то выплатить в дивиденды (D Payout) можно будет больше. Опять же, это уже третье допущение, которое занижаем показатели дивидендной доходности.

Я уже рассказывал, как Северсталь считает FCF и Adjusted FCF. Останавливаться на этом не буду. В общем виде формулу скорректированного свободного денежного потока мы примем такой:

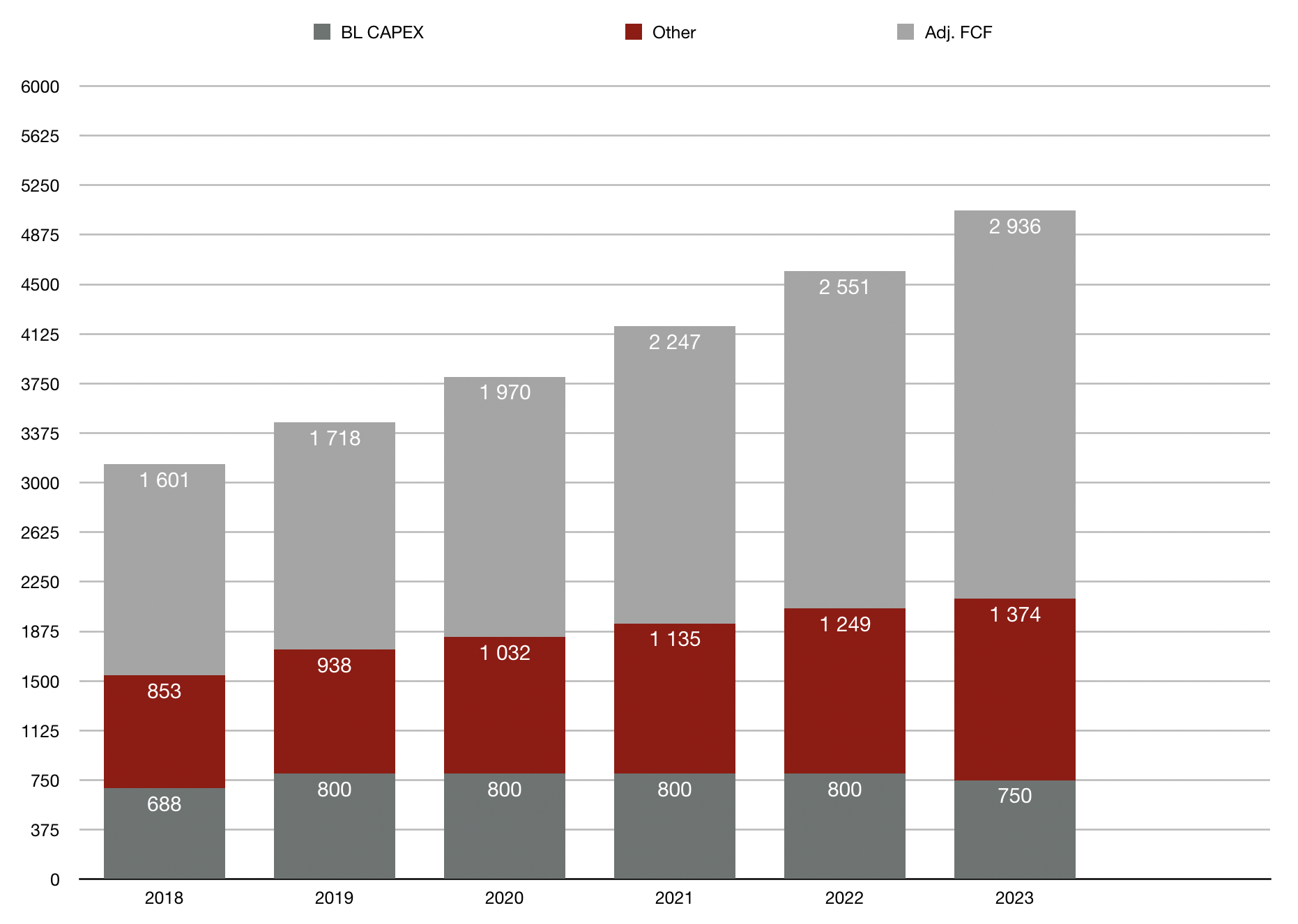

В понятие "Other" входят: уплаченные проценты, уплаченный налог на прибыль и изменения в операционных активах и обязательствах. Базовую Other я просто приму по 2018 году и прогоню с коэффициентом 1,1 (рост на 10%).

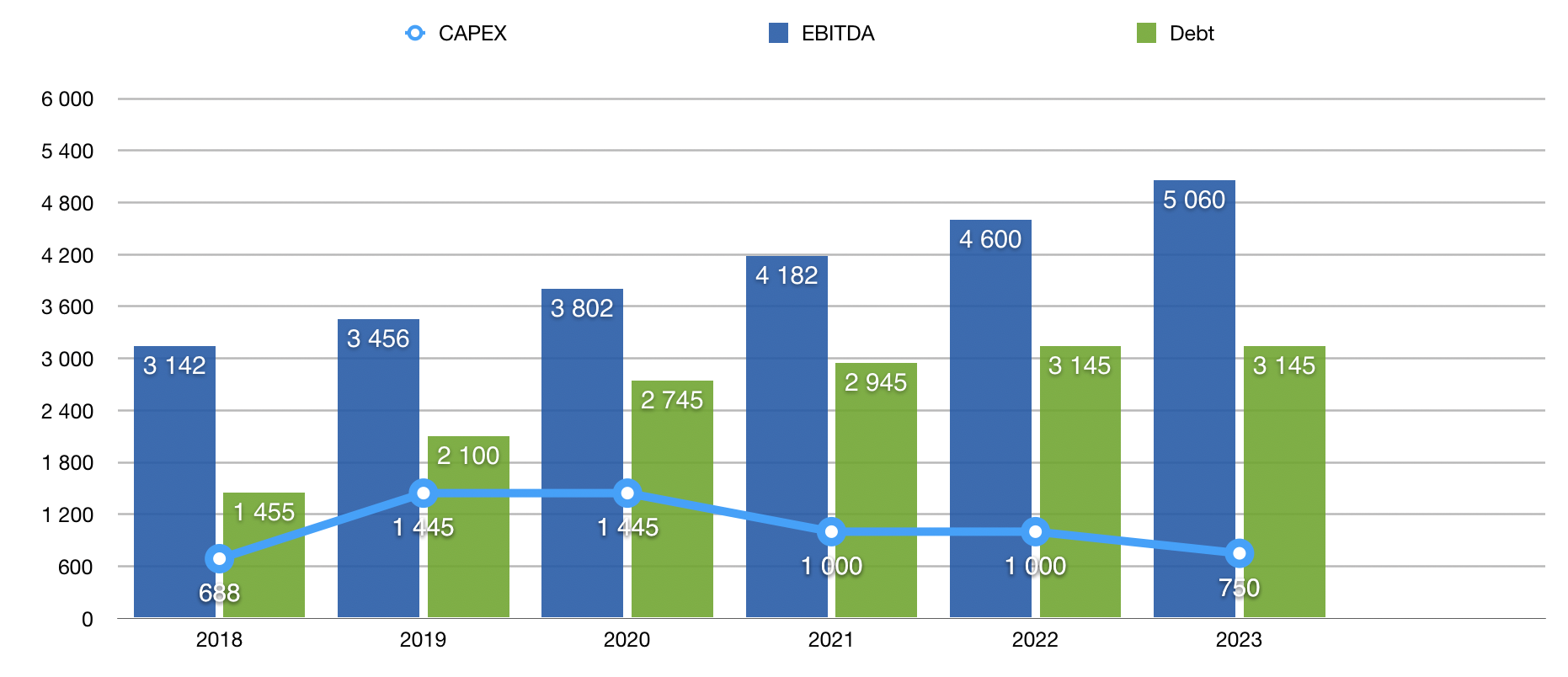

Общий долг (Debt) я буду считать как сумму Общего долга за предыдущий период, Экстра КАПЕКС и Превышение Adjusted FCF в случае если Debt/EBITDA меньше 0.5х и можно в дивы заплатить больше 100%FCF. Сколько мы будем "переплачивать"? Я буду брать по аналогии с 2018 годом: +25%.

Дивиденды (Div) рассчитаны исходя из курса доллара 65 руб./$.

Давайте разбираться.

Сведём данные по КАПЕКС в таблицу:

2018

2019

2020

2021

2022

2023

BL CAPEX, $ млн

688

800

800

800

800

750

Ex CAPEX, $ млн

0

645

645

200

200

0

CAPEX, $ млн

688

1450

1450

1000

1000

750

Что мы видим и какие выводы можем сделать? Самые жёсткие годы: 2019 и 2020, т. е. этот и следующий. В эти годы как раз будет построена Доменная Печь №3 и первая очередь Коксовой батареи №11. Запуск запланирован на декабрь 2020 года.

Дальше будет легче - два года с незначительным превышением в 200 лямов баксов. А в 2023 году КАПЕКС уже полностью нормализуется и составит $750 млн.

Смотрим EBITDA и Adjusted Free Cash Flow:

2018

2019

2020

2021

2022

2023

EBITDA, $ млн

3 142

3 456

3 802

4 182

4 600

5 060

BL CAPEX, $ млн

688

800

800

800

800

750

Ex CAPEX, $ млн

0

645

645

200

200

0

Other, $ млн

853

938

1 032

1 135

1 249

1 374

Adj. FCF, $ млн

1 601

1 718

1 970

2 247

2 551

2 936

Сумма столбца - это и есть EBITDA = Base-line CAPEX (BL CAPEX) + Other + Adjusted FCF. Adj. FCF - это и есть то самое важное. Это мы будем делить в дивы. Возможно, даже больше 100% Adj. FCF. Надо считать Debt/EBITDA.

2018

2019

2020

2021

2022

2023

EBITDA, $ млн

3 142

3 456

3 802

4 182

4 600

5 060

CAPEX, $ млн

688

1 455

1 455

1 000

1 000

750

Debt, $ млн

1 455

2 100

2 745

2 945

3 145

3 145

Debt/EBITDA

0.46

0.61

0.72

0.7

0.68

0.62

Смотрим Debt/EBITDA:

Выводы. Определённо долг будет расти. Иначе откуда берутся деньги на гашение Экстра КАПЕКС и превышение FCF в выплаты дивидендов?

У меня получилось, что уже в 2019 году отношение Debt/EBITDA превысит 0.5х, а это значит, что дивиденды составят только 100% свободного денежного потока. Но! Мы помним о наших допущениях - это раз. И два: во 2 квартале Северсталь закроет сделку по продаже завода Северсталь-Балаково за $215 млн. Эта сумма пойдёт либо на погашение долга, либо полностью в дивиденды. Я склоняюсь ко второму варианту, хотя и первый и второй, по факту, одно и то же.

За 1К19 нам уже объявили 35,43 руб. За 2К19 и 3К19 я предполагаю по 37 рублей, т. к. они точно не хуже, чем 1К19 по-умолчанию, цены на продукцию на относительно высоком уровне (смотрим индекс цен в РФ), цены на сырьё не собираются падать. Всё круто. 4К19 будет слабее, пусть дивиденды будут 32 рубля.

Теперь раскидаем деньги от Балаково: 215 млн х 65 / 837 718 660 = 16,68 рубля дополнительно к уже посчитанным выше дивидендам. Итого по году выйдет примерно 158 рублей.

Так, по 2019 году прогноз есть, идём дальше.

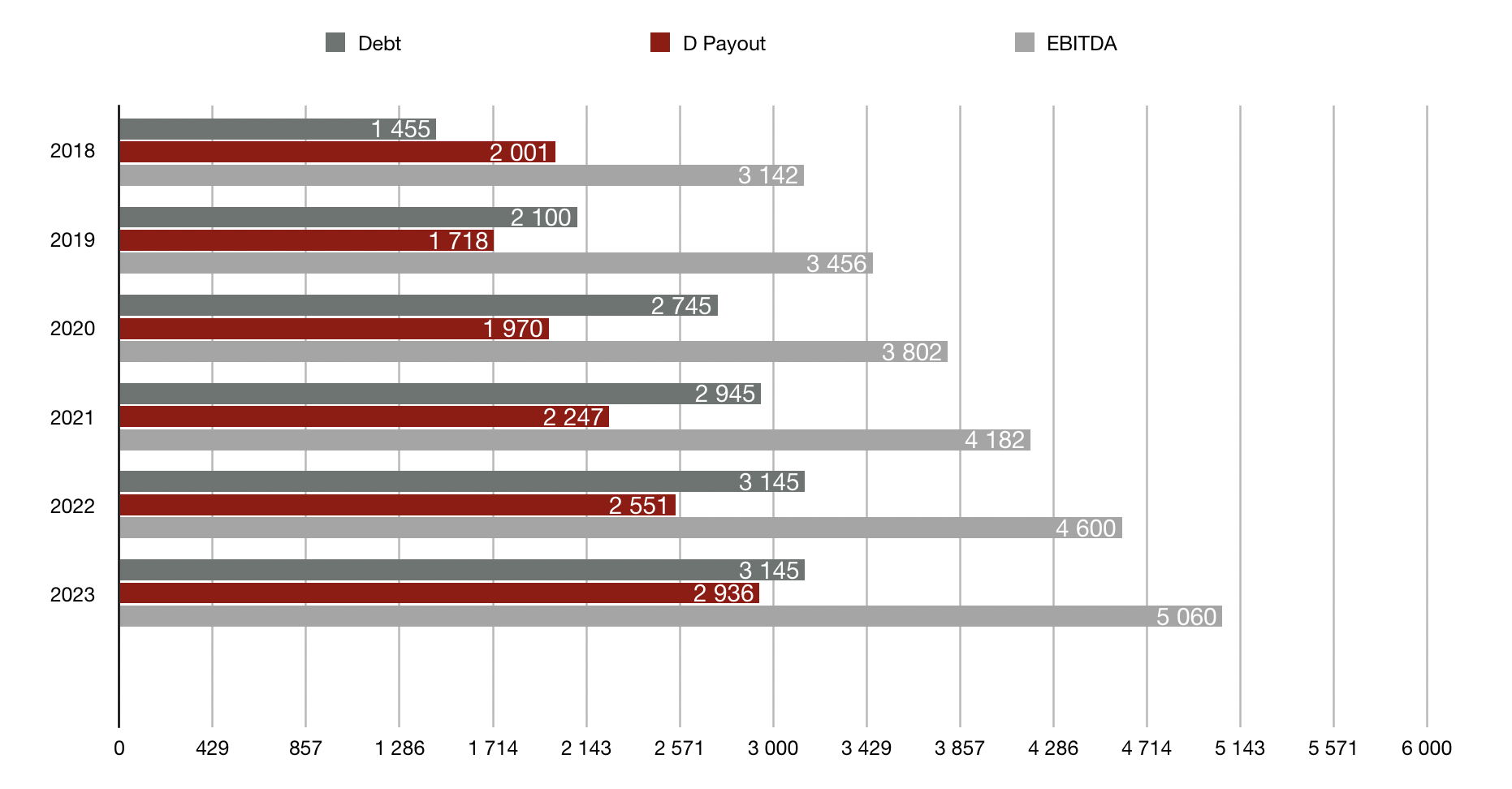

Так как у меня коэффициент Debt/EBITDA вышел больше 0.5х, но меньше 1.0х, то по правилам пускаем на дивиденды 100% Adj. FCF.

2018

2019

2020

2021

2020

2023

EBITDA, $ млн

3 142

3 456

3 802

4 182

4 600

5 060

Debt, $ млн

1 455

2 100

2 745

2 945

3 145

3 145

D Payout, $ млн

2 001

1 718

1 970

2 247

2 551

2 936

Здесь мы уже хорошо видим, что Dividend Payout не растёт в 2019 и 2020 относительно 2018 года. Вызвано это тем, что в 2018 году было выплачено +25% к FCF. Такого уровня невозможно добиться при росте КАПЕКС почти в два раза. Поэтому данный факт ещё раз подтверждает, что расти акции Северстали (я на это искренне надеюсь) не будут вплоть до начала 2021 года, когда выплаты пойдут резко вверх.

И так, самое сладенькое!

2018

2019

2020

2021

2022

2023

D Payout, $ млн

2 001

1 718 + 215

1 970

2 247

2 551

2 936

Div, руб.

155

150

153

174

198

228

По 2019 году вышло меньше, чем я считал выше. Но это и понятно: в табличке данные, превышающие FCF только на величину денег, вырученных за Балаково, но по факту сколько там будет - известно только одному человеку.

Вот такие цифры у меня получились. Что ещё хочу заметить:

Мы видим, что уже в 2020 году рост EBITDA перекрывает Экстра КАПЕКС. Это ещё один момент, почему акция начнёт расти только с начала 2021 года. Я очень на это надеюсь, потому что очень хочу набрать как можно больше этого актива.

Расчёты выполнены приближенные к реальности, но всё равно носят всего лишь ознакомительный характер. Здесь важны больше не абсолютные величины, а вектор и временные характеристики.

Все, кто хоть на время прочтения этого поста забыл о росте Газпрома на 15% за день, ставьте Лайк!

Братцы, на МФД, к сожалению, не так много блогеров и качественной информации. Если вы хотите диверсифицировать свой портфель, если хотите больше узнать про облигации, читайте Чебура$Нку и его блог "Сбережения, Инвестиции и Финграмотность".

Стоило мне неделю назад написать, что ничего такого не жду, на тебе - куча новостей. Главная из которых, конечно, повышение импортных пошлин США на товары из Китая.

Посмотрим, куда разворачивается экономика и разворачивается ли вообще. Очень вероятно, что скоро в чёрной металлургии останутся только инвесторы со стальными яйцами. Стальной дайджест. Поехали!

Как я понял, у меня образовалась небольшая путаница с цифрами. Чтобы всё исправить, я буду сводить в таблицу данные с Investing.com: по ЖРК контракт на 3 месяца вперёд - сентябрьский, по коксующемуся углю - майский. Почему майский? Я не очень понимаю, поэтому под таблицей я буду дополнительно писать цены на ЖРК на месяц вперёд, а на уголь - на три (на сентябрь).

Чтобы сгладить эти переходы, не будем показывать сегодня недельного изменения.

США повысили ставки ввозных пошлин с 10% до 25% на 5700 наименований товаров из КНР годовым объёмом импорта $200 млрд. Кроме того, уже через день, Трамп дал распоряжение начать процесс расширения таможенных пошлин практически на весь импорт товаров из Китая. Этот шаг затронет импорт товаров на общую сумму $300 млрд.

На новостях фьючерсы на строительную арматуру на Шанхайской бирже фьючерсов упали на 1,1 процента до 3769 юаней (примерно 555,38 доллара США) за тонну. Цены на горячекатаный рулон упали на 1,3 процента до 3724 юаней за тонну.

Тем не менее ужесточение природоохранных мер в городе Таншань, крупнейшем регионе производства стали в КНР, вызвало обеспокоенность по поводу предложения, оказав некоторую поддержку ценам. Правительство Таншаня на прошлой неделе приказало сталепрокатным заводам в семи районах сократить вдвое объемы агломерации и выплавки стали в доменных печах в мае, чтобы улучшить качество воздуха.

«По нашей оценке, около 29,2 процента доменных печей в Таншане будут закрыты во втором квартале, что поможет замедлить рост производства металлопродукции», - отмечают аналитики из Jinrui Futures.

Ожидается, что ужесточение производственных ограничений приведет к увеличению прибыли на сталелитейных заводах, а цены на сырье подрастут, считают аналитики.

Риск дальнейшей эскалации напряженности в отношениях между двумя крупнейшими экономиками уже привел к потерям на фондовых рынках. Тем не менее, главный исполнительный директор JPMorgan Chase & Co. Джейми Даймон оценивает шансы обеих сторон на достижение соглашения в 80 процентов.

Железная руда, которая подорожала в этом году из-за перебоев с поставками, может также со временем резко подешеветь, если переговоры в Вашингтоне окажутся неудачными, так как спрос на металлургическое сырье может сократиться вслед за снижением уровня производства стали.

По данным Национального бюро статистики КНР, в апреле 2019 г. национальные металлургические компании отправили за рубеж 6,33 млн. т стальной продукции. Это столько же, сколько и в марте, но на 2,3% меньше, чем в апреле прошлого года.

В то же время, за первые четыре месяца текущего года китайский экспорт стали превысил на 8,3% показатели аналогичного периода годичной давности и достиг 23,35 млн. т. Это связано с ограниченным внутренним спросом и достаточно высоким уровнем цен на внешних рынках.

Китайский импорт железной руды в апреле составил между тем 80,77 млн. т, на 2,6% меньше, чем годом ранее. Этот показатель оказался наименьшим с октября 2017 г. Всего за четыре месяца в Китай поступило из-за рубежа 340,21 млн. т ЖРС. Это на 3,7% уступает уровню января-апреля 2018 г.

Основной причиной сокращения апрельских поставок стало падение бразильского экспорта руды. По данным Министерства торговли Бразилии, он составил в апреле 18,34 млн. т, что на 17% меньше, чем в марте, и на 29% меньше, чем в апреле 2018 г.

Металлургическая отрасль Китая демонстрирует рост выручки и падение прибыли. Согласно данным, опубликованным в металлургической промышленности Китая, в первом квартале рост выручки составил 10,5 процента в годовом исчислении. Тем не менее, прибыль отрасли снизилась на 36,7 процента до 54,86 миллиарда юаней за этот период.

Производство стали в первом квартале выросло на 9,9 процента до 231 миллиона тонн, а производство стальной продукции превысило 269 миллиардов тонн, что на 10,8 процента больше, чем за аналогичный период прошлого года.

Погрузка чёрных металлов на сети РЖД с начала года (янв - апр) снижена на 2,8% - 25,7 млн т. Железной и марганцевой руды отгрузили 39,4 млн т - рост в годовом выражении составил 6,8%. Погрузка лома чёрных металлов выросла на 10,3% - до 4,2 млн т.

Европейская комиссия прекратила антидемпинговое расследование по импорту круглых и профильных сварных труб квадратного и прямоугольного сечения из Македонии, России и Турции.

Данное расследование стартовало в конце сентября 2018 г. в соответствии с иском, поданным несколькими подразделениями корпораций ArcelorMittal и Tata Steel из ряда стран ЕС. Сообщалось, что на их долю приходится более 40% данной продукции в Европе.

«Слаженная работа коллектива Торгового представительства Российской Федерации в Турецкой Республике позволила консолидировать усилия по недопущению введения барьеров в отношении российской стальной продукции и сохранить российские поставки на турецкий рынок в среднем на сумму более 1,5 млрд долл. США», - отметил министр промышленности и торговли РФ Денис Мантуров.

За апрель 2019 года сводный индекс цен металлоторговли по черному металлопрокату в Центральном регионе РФ вырос на 8,77 пункта (+2,71%), до отметки 610,08. Напомню, что за март этот показатель вырос на 12,08 пункта (+2,03%), за февраль - на 35,95 (+6,44%). В январе имело место снижение индекса на 15,59 пункта (-2,72%).

Таким образом текущее значение индекса приблизилось к уровню середины августа прошлого года.

ПАО «Северсталь» объявила о том, что подписало обязывающее соглашение о продаже АО «Северсталь – Сортовой завод Балаково» компании ООО «Абинский электрометаллургический завод». Сумма сделки составляет $215 млн.

Ожидается, что сделка будет закрыта в первом полугодии 2019 г. после получения соответствующих разрешений со стороны регулирующих ведомств, а также выполнения ряда прочих условий.

В 2018 году на Балаково было произведено 870 тыс. сорта. Сортовый прокат - продукт низкомаржинальный и не очень сильно отличается от сляба по цене. Поэтому я оцениваю сделку крайне позитивной. Балаково давало порядка 1% EBITDA, но сильно портила картину по рентабельности Российской стали. Кроме того, ждём либо увеличения дивидендов в этом году (на 16,5 рублей по году), либо уменьшение долга - что тоже хорошо.

Крупнейший производитель стали в мире ArcelorMittal повысил прогноз мирового спроса на сталь в 2019 году с 1 до 1,5 процентов, одновременно заявив, что в Европе потребление стали сократится как минимум на 1 процент из-за снижения объемов производства автомобилей.

Также был понижен прогноз по Бразилии и подтверждены предыдущие взгляды на производство стали в США и регионе СНГ.

Таким образом глобальное потребление стали вырастет только за счет Китая и остальной Азии, где ArcelorMittal прогнозирует рост спроса не менее, чем на 1 процент.

Компания сообщила, что квартальное производство стали на ее заводах составило 24,1 миллиона тонн по сравнению с 22,8 миллиона тонн в 4 квартале 2018 года и 23,3 миллиона тонн в первом квартале 2018 года.

Показатель EBITDA составил 1,7 миллиарда долларов в 1 квартале 2019 года, что на 15,3 процента ниже по сравнению с 2,0 миллиардами долларов в 4 квартале 2018 года; EBITDA за 1 квартал 2019 года снизилась на 34,2 процента в годовом сравнении.

Чистая прибыль ArcelorMittal в 1 квартале 2019 года составила 0,4 миллиарда долларов.

ArcelorMittal объявила, что в текущем году сократит производство листового проката на своих европейских предприятиях примерно на 3 млн. т из-за неблагоприятной рыночной конъюнктуры.

С этой целью компания приостановит производство стали и проката на своем заводе в Кракове (Польша), чья мощность составляет 1,6 млн. т в год, и снизит загрузку испанского меткомбината Asturias. Кроме того, планы по доведению производительности ArcelorMittal Italia (бывший меткомбинат Ilva) до 6 млн. т в год будут сдвинуты на более поздний срок.

Thyssenkrupp и Tata Steel ожидают, что Европейская комиссия заблокирует запланированное совместное предприятие по производству стали.

В Thyssenkrupp заявили, что теперь сократят 6000 рабочих мест или 4 процента своей рабочей силы, треть из них в сталелитейном подразделении, и проведут IPO лифтового бизнеса, стоимость которого оценивается в 14 миллиардов евро (примерно 16 миллиардов долларов), что вдвое превышает рыночную стоимость группы.

Акции Thyssenkrupp подскочили на целых 20 процентов на новостях, что позволило им показать лучший день за всю историю торгов. Акции Tata Steel закрылись с понижением на 6,23 процента.

Финансовое влияние разрыва плотины Брумадиньо на EBITDA в первом квартале составило $ 4,95 млрд. Из-за резервов на программы компенсации/восстановления, вывода из эксплуатации плотин, понесенных расходов, непосредственно связанных с обрушением, потерей объемов и затратами на остановку производств.

Чистый доход компании за квартал составил минус $1,6 млрд, снизившись по сравнению с предыдущим кварталом на $5,4 млрд из-за Брумадинью.

Чистый долг компании вырос на 2,38 миллиарда долларов до 12 миллиардов долларов из-за заморозки 3,5 миллиарда долларов США для оказания помощи в усилиях по восстановлению.

К компании BHP Billiton был подан иск на 5 миллиардов долларов США в связи с прорывом дамбы Samarco в 2015 году. Это самый большой юридический иск в истории Великобритании.

Разрушение дамбы в ноябре 2015 года на дамбе Самарко-Фундан вызвало оползень, который убил 19 человек, разрушил деревни и нанес ущерб окружающей среде.

Vale является 50% партнером Samarco.

В иске утверждается, что BHP знала о рисках, связанных с ухудшением состояния плотины заранее.

Шевелев приобрел 4 830 акций "Северстали" по цене 1 036,03 рублей за одну акцию. Таким образом, на увеличение доли в компании он потратил 5 004 024,9 рубля.

А это значит что? Значит я иду по правильному пути =)

Всем пока и удачи в торговле!

Эту статью, а так же другую аналитику фондового рынка вы можете прочитать на сайте NZT Rusfond.

Сегодня каждый металлург обязан думать о завтрашнем дне... Только каким оно будет, это самое дно?

Прошедшая неделя была не самой насыщенной в плане новостей - дали о себе знать майские коммунистические праздники в РФ и Китае. Отчитались Евраз и ММК и некоторые западные компании. НЛМК и Северсталь шагнули за отсечку. В Бразилии и Австралии - тишина.

Стальной дайджест для тех, кто хочет быть в теме чёрной металлургии. Кто хочет, так сказать, вдохнуть пот суконной шапки горнового. Стальной дайджест. Поехали!

Как сообщает World Steel Association (Worldsteel, WSA), в марте 2019 г. в 64 странах, которые подают свои данные в эту международную организацию, было произведено 155,0 млн. т стали, что на 4,9% превышает показатель аналогичного месяца годичной давности. Среднесуточная выплавка стали увеличилась на 1,7% по сравнению с февралем и достигла 5,00 млн. т.

В целом в первом квартале текущего года объем глобального производства составил 444,1 млн. т, что на 4,5% больше, чем годом ранее. Однако при этом в Китае был зафиксирован рост на 9,9%, до 231,1 млн. т, а в странах «остального мира» выплавка уменьшилась на 1,0% до 213,0 млн. т. Россия между тем, по данным Worldsteel, в первом квартале выплавила только 16,81 млн. т, на 5,3% меньше, чем годом ранее.

Прибыль металлургических компаний, входящих в CISA (China Iron and Steel Association), по итогам первого квартала составила $5,6 млрд. По отношению к 1 кварталу прошлого года показатель ухудшился на 30,2%. В числе причин - резкий рост цен на сырьё, включая железную руду.

При этом предприятия выплавили в течение января-марта 2019 года 231 млн. тонн стали - рост объёмов на 9,92%.

Экспорт стальной продукции вырос в годовом соотношении на 12,6% до 17,03 млн. тонн. Импорт сократился на 16,1% до 2,9 млн. тонн.

По данным Бразильского института стали IABr, в первом квартале 2019 г. производство стали в стране сократилось на 2,8% по сравнению с аналогичным периодом предыдущего года, а видимое потребление уменьшилось на 1,4%. Средняя загрузка мощностей в металлургической отрасли составляет около 66,6%, что говорит о том, что ожидаемого прогресса на рынке не происходит.

Ранее IABr прогнозировал на 2019 г. рост производства стали на 2,7% по сравнению с 2018 г., а видимого потребления — на 6,2%. Теперь ожидаемые темпы роста уменьшены соответственно до 2,2 и 4,6%.

Согласно нынешнему прогнозу IABr, в текущем году в Бразилии будет выплавлено 36,03 млн. т стали, а внутренний спрос на стальную продукцию составит 22,05 млн. т.

Как сообщил генеральный директор IABr Марко Поло де Мелло Лопес, причинами ухудшения показателей являются менее высокие темпы экономического роста в стране, чем предполагалось, а также увеличение затрат металлургов вследствие удорожания железной руды.

В Китае министерство экологической среды, национальная комиссия по развитию и реформированию и министерство промышленности и информационных технологий объявили, что новые сталелитейные проекты, включая перемещение, должны соответствовать сверхнизким уровням выбросов.

Для сталелитейных предприятий, которые завершат технологические преобразования по снижению выбросов, государство увеличит политическую поддержку, включая снижение налогов, кредитное финансирование и дифференцированные цены на электроэнергию.

Косвенно данные говорят о будущей приверженности китайской металлургии к железорудному сырью более высокого качества. При этом мы сможем рассчитывать о повышении премии на окатыши.

Как сообщает немецкая стальная федерация WV Stahl, производство стали в Германии в первом квартале этого года составило около 10,4 млн. тонн, сократившись на 3,6% по сравнению с аналогичным периодом прошлого года.

Участники рынка заявили, что сокращение общего объема производства в первом квартале может быть связано с более слабым внутренним спросом в Германии и снижением темпов роста мировой экономики, что также повлияло на экспорт Германии.

ВТО учредила Третейскую группу по спору России и ЕС о введении антидемпинговых пошлин на ввоз российского холоднокатаного металла в страны Евросоюза. Антидемпинговых пошлины на данный момент составляют: 18,7% для Магнитогорского металлургического комбината, 34% для ПАО «Северсталь» и 36,1% для Новолипецкого металлургического комбината и остальных российских компаний.

Третейская группа в течение 6 месяцев должна передать сторонам спора окончательный доклад по предмету спора. Пересмотр решения третейской группы возможен по решению Апелляционного органа ВТО.

Консолидированное производство стали ЕВРАЗа за данный период по сравнению с четвертым кварталом 2018 г. выросло на 12,4% до 3,5 млн тонн, преимущественно вследствие увеличения выплавки чугуна после завершения капитального ремонта доменной печи №3 на ЕВРАЗ ЗСМК в конце прошлого года.

Продажи стальной продукции увеличились на 8,4% благодаря росту объемов выпуска стали. Продажи полуфабрикатов выросли на 29%, что также было обусловлено увеличением объемов выпуска чугуна и стали. В то же время продажи готовой продукции снизились на 2,7%; преимущественно снизились продажи строительного проката в России, трубной и железнодорожной продукции в Северной Америке.

Производство рядового коксующегося угля осталось на уровне 4-го квартала 2018 года. В 1-м квартале 2019 года продажи угольной продукции внешним покупателям снизились на 4,1%.

Сразу два очистных коллектива шахты «Распадская» Распадской угольной компании добыли по 1 млн. тонн угля из двух забоев с начала 2019 года. Шахта «Распадская» добывает высококачественный уголь коксующейся марки ГЖ. В 2019 году горняки планируют выдать на-гора 6,5 млн. тонн.

Чистая прибыль ММК по МСФО в первом квартале 2019 г. снизилась на 19,4% по сравнению с аналогичным периодом прошлого года и составила $225 млн.

Выручка сократилась на 10,7%, до $1,836 млрд. Отмечается, что снижение выручки связано с сезонным сокращением объемов реализации товарной продукции на фоне коррекции цен на сталь.

Показатель EBITDA за отчетный период составил $440 млн, снизившись на 21,4% в годовом выражении.

На Череповецкой площадке полным ходом идёт строительство Доменно печи №3. ПАО «ЩЗ «КВОиТ» (входит в ПМХ) изготовило кольцевой воздуховод горячего дутья (КВГД). КВГД предназначен для обеспечения равномерного вдувания в доменную печь нагретого воздуха.

Изготовленный для Северстали воздуховод состоит из восьми элементов, имеет внутренний диаметр до 3800 мм и общий вес 127,5 т. Согласно действующим контрактам в ближайшее время КВОиТ изготовит для Северстали металлоконструкции общим весом 832 т.

В 2018/2019 финансовом году (апрель/март) компания выплавила на своих индийских предприятиях 16,81 млн. т стали, на 34,7% больше, чем годом ранее. Этот подъем был достигнут благодаря приобретению компании Bhushan Steel и сталелитейного бизнеса производителя стальных канатов Usha Martin. Кроме того, возросла выплавка стали на новом металлургическом комбинате группы Kalinganagar в штате Одиша.

Зарубежные подразделения Tata Steel будут выведены из состава группы.

Европейская Комиссия в третий раз перенесла срок рассмотрения соглашения о создании совместного предприятия между Thyssenkrupp и Tata Steel Europe на семь рабочих дней до 17 июня.

Источник, близкий к двум компаниям, выразил оптимизм по поводу того, что ЕС одобрит слияние. «Поскольку новое предприятие станет вторым по величине производителем стали в Европе, Европейская Комиссия проверяет все детали средств защиты», - сказал источник.

US Steel объявила в четверг о том, что инвестирует более 1 миллиарда долларов США в строительство новой машины непрерывного литья заготовки и прокатного цеха на своем заводе в Брэддоке, штат Пенсильвания. Передовая технология разливки и прокатки стали объединяет отливку тонких слябов и производство горячекатаной ленты в один непрерывный процесс и сделает Mon Valley Works первым в США подобным предприятием и одним из немногих в мире.

US Steel в первом квартале увеличила объемы производства и отгрузки стали на внутреннем рынке США, но на прибыль повлияли более высокие затраты на сырье и запланированные сбои в обслуживании. Прибыль US Steel за первый квартал составила 54 миллиона долларов, что в три раза больше, чем в первом квартале 2018 года, но значительно ниже ее прибыли в 592 миллиона долларов в четвертом квартале 2018 года.

Загрузка металлургических мощностей US Steel снизилась на пять процентных пунктов с четвертого квартала до 73 процентов из-за ослабления эффекта введённых в прошлом году импортных пошлин.

Как признал спикер Госдумы Вячеслав Володин на Совете законодателей, по состоянию на 17 апреля кассовое исполнение национальных проектов составило 383,3 млрд. руб. или 22,3% от выделенных бюджетом 1,7 трлн. руб. А реально направлено на их реализацию в регионах — всего-навсего 32,7 млрд. руб. - менее 2%. В масштабах страны — это ничто. Теперь понятно, почему российский рынок стали не замечает никакого прогресса.

Центральный банк в очередной раз оставил ключевую ставку на прежнем уровне, хотя выразил надежду на ускорение экономического роста в ближайшие годы, когда развернутся во всю силу национальные проекты.

Что же, на них сейчас только и остается рассчитывать. Пусть не так быстро, как хотелось, но инвестиционная активность государства будет расти. И это само по себе важный сдвиг.

На следующей неделе ничего особенного не жду. Поэтому, скорее всего, напишу новую статью про сравнение программ по увеличению мощностей НЛМК и Северстали, а так же расскажу, где создаётся стоимость в Северстали.

Всем пока и удачи в торговле!

Эту статью, а так же другую аналитику фондового рынка вы можете прочитать на сайте NZT Rusfond.