I полугодие 2019 г. выдалось непростым для поставщиков стальной продукции. В мире заметно выросла политическая напряженность, усилились опасения по поводу роста негативных тенденций в мировой экономике. Стоимость стальной продукции в конце июня в большинстве регионов в целом была выше, чем в начале января, однако рост почти нигде не превысил 10%, тогда как железная руда за полгода подорожала на 60%. Российский рынок на этом фоне выглядит относительно благополучным.

За последние две недели на мировом рынке металлургического сырья не произошло существенных изменений.

На прошедшей неделе я бы выделил из общего информационного фона дивы НЛМК и закрытие Северсталью сделки по Балаково.

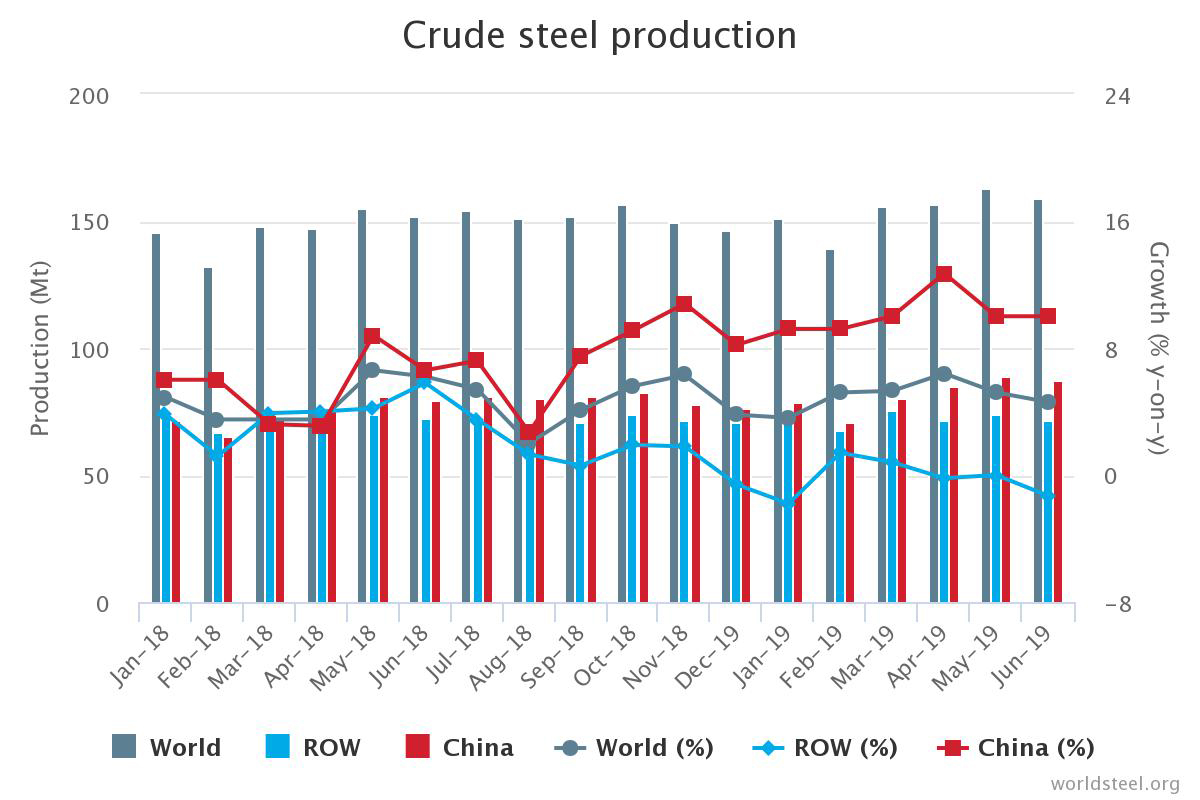

Производство стали в мире в январе-июне 2019 года составило 925,064 миллиона тонн, увеличившись на 4,9% по сравнению с аналогичным периодом 2018 года, следует из материалов World Steel Association (WSA).

По оценкам S&P Global Platts, в текущем году в рамках этого механизма вступят в строй предприятия совокупной производительностью 38,2 млн. т чугуна и 50,2 млн. т стали в год. Новые мощности электросталеплавильных предприятий составят около 15 млн. т.

В 2020 г. этот процесс примет более широкие масштабы. Platts прогнозирует на будущий год запуск новых доменных печей общей производительностью 78,2 млн. т чугуна в год и мощностей по выплавке стали на 92,7 млн. т в год, из них 18,1 млн. т — в электропечах.

По оценкам Platts, на конец 2019 г. совокупные мощности в китайской металлургической отрасли будут составлять порядка 1,17-1,20 млрд. т в год против 1,13 млрд. т в 2013 г.

Фьючерсы на железную руду в Китае в среду упали на 1,2 процента, дав возможность участникам рынка отдохнуть после продолжительного ралли сталелитейного сырья, которое подняло его котировки до самого высокого уровня с момента запуска торгов в 2013 году.

Откат последовал за новостями об увеличении платы за транзакции по всем фьючерсным контрактам на железную руду на Далянской товарной бирже и увеличении поставок железной руды в Китай из австралийского терминала в Порт-Хедленде.

Во вторник биржа объявила, что с 18 июля сборы за транзакции по всем фьючерсным контрактам на железную руду будут повышены до 0,01 процента с 0,006 от торговой стоимости.

При определении лучших компаний учитывались такие критерии как динамика развития бизнеса, объемы поставок, уровень сервисного обслуживания, качество продукции, надежность поставщика в части выполнения договорных обязательств по отношению к своим партнерам.

Магнитогорский металлургический комбинат занял первое место среди российских производителей плоского проката, а также оцинкованного и окрашенного проката. Северсталь идёт следом.

ЧерМК Северстали достиг самого высокого уровня отгрузок по сетям РЖД в первом полугодии 2019 года за последние 8 лет. У ММК наоборот - самый низкий уровень за последние 8 лет. У НЛМК отгрузки самые низкие за последние 5 лет.

Сравнительная характеристика ж/д отгрузок стального проката, млн т

Соглашение предусматривает регулярные поставки электротехнической трансформаторной и динамной стали с предприятий Группы НЛМК в Липецке и Екатеринбурге, техническую поддержку со стороны Группы НЛМК и расширенное сотрудничество в области разработки и продвижения на рынок новых продуктов.

Доля компании на мировом рынке электротехнической стали составляет уже около 10%.

Желание НЛМК инвестировать в создание своего производства электростали в Индии объясняется растущим спросом на электричество в стране, на фоне которого спрос на трансформаторные подстанции возрос в 30 раз.

Аналитики, однако, не одобряют идею компании. Старший аналитик БКС Олег Петропавловский напоминает, что международная экспансия никогда не была выгодной для российских металлургов. Кроме того, конкуренция на рынке электротехнической стали вырастет, что отрицательно скажется на ценах.

Группа НЛМК объявила финансовые результаты за 2 квартал 2019 года по МСФО. Чистая прибыль Группы в первом полугодии 2019 г. сократилась по сравнению с аналогичным периодом прошлого года на 27% и составила $796 млн, сообщается в отчете компании о финансовых результатах.

Показатель EBITDA уменьшился на 17% до $1,43 млрд, а рентабельность по нему — до 25% с 29% годом ранее. При этом выручка упала на 4% и составила $5,666 млрд.

Свободный денежный поток 2К19 сократился на 62% — до $258 млрд. Чистый долг группы на 30 июня увеличился на 41% и составил $1,291 млрд против 915 млн в конце первого квартала, его соотношение к EBITDA поднялось до 0,39 с 0,26х кварталом ранее.

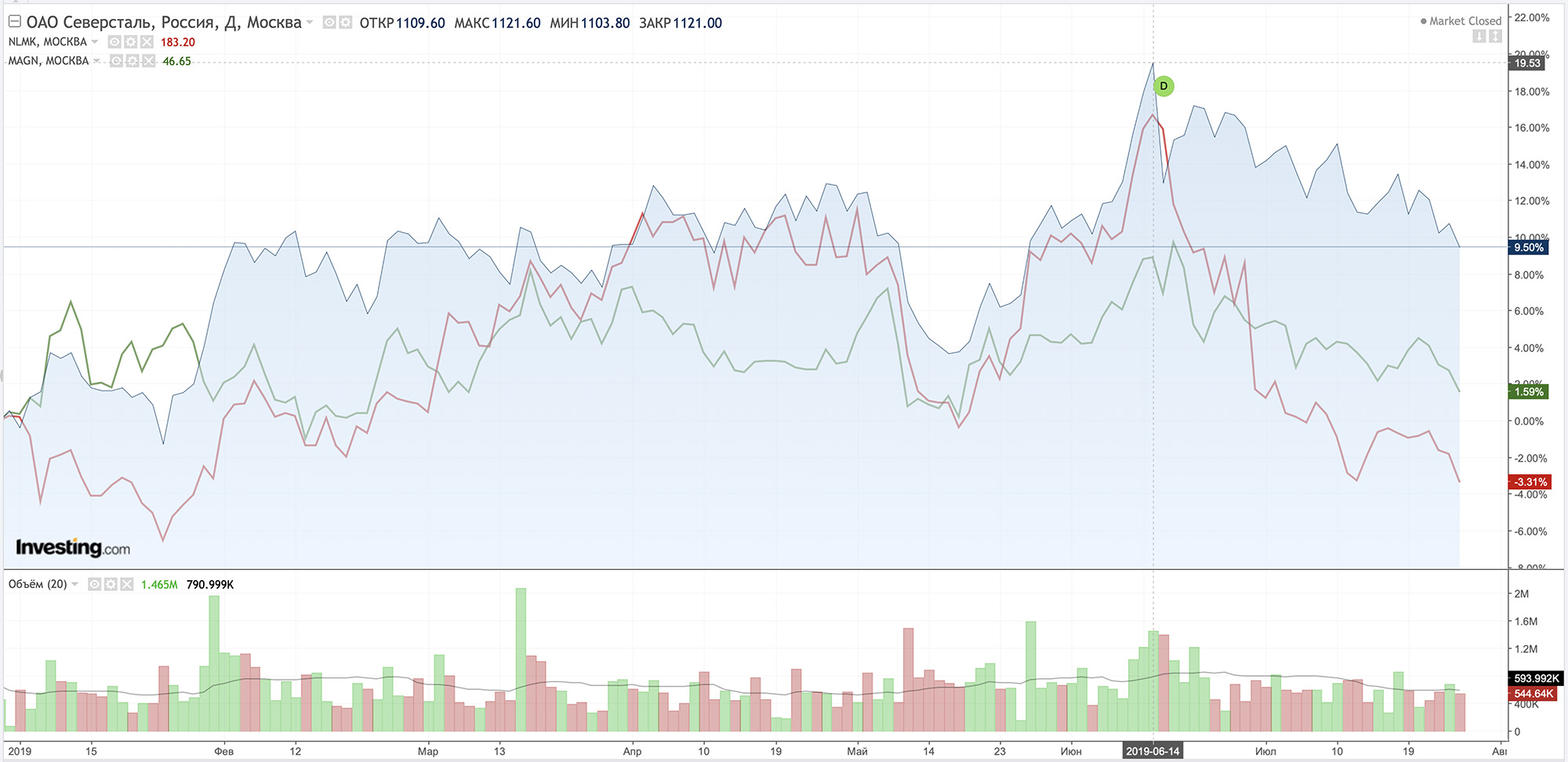

На графике: основной синий - Северсталь, красный - НЛМК, зелёный - ММК. Чётко видна разворотная точка в середине июня. Теперь основной вопрос - где дно и разворот. Как я уже говорил раньше, я жду дно по ценам в 4К20-1К21. На это же время придётся окончание всех крупных инвестиционных проектов, а наши комбинаты начнут в полную силу генерировать денежный поток.

ВТБ, Газпромбанк и Сбербанк — основные кредиторы Мечела. Согласно достигнутым в конце 2016 г. договоренностям с банками, Мечел должен начать погашать тело долга в апреле 2020 г. равными частями в течение двух лет.

Чистый долг Группы Мечел без пеней, штрафов и прочих долгосрочных финансовых обязательств в сравнении с аналогичным показателем на 31 декабря 2018 года снизился на 12 млрд рублей и составил 411 млрд рублей.

ЕВРАЗ объявил об определении купонной ставки в размере 7,95 процента годовых по 5-летним рублевым облигациям на 20 миллиардов рублей (приблизительно 317 миллионов долларов США). Эмитентом облигаций выступает ООО «ЕвразХолдинг Финанс», дочерняя компания ЕВРАЗа, под поручительство EVRAZ plc.

Книга заявок закрылась 25 июля 2019 г. Закрытие сделки ожидается 5 августа 2019 г.

Средства от сделки будут направлены на рефинансирование существующей задолженности (общая сумма долга при этом не увеличится), а также помогут снизить средневзвешенную стоимость долга и удлинить сроки погашения.

На YouTube-канале ЕВРАЗа вышел отличный фильм "Крепче стали", посвященный 55-летию легендарного Запсиба - нынешнего ЕВРАЗ ЗСМК. О ЗСМК, Новокузнецке рассказывает Российский актер и режиссер Владимир Машков, который вырос в этом городе.

Вчера, во время просмотра фильма (всем советую посмотреть, он всего 20 минут идёт), вспомнил разговор с бывшими коллегами по ФосАгро. В начале 2015 мы подсчитывали дивиденды и мысленно распределяли их между всем сотрудниками по-братски. Помню, что выходило где-то 1,5 ляма каждому. Плюс зарплата. Плюс премии нам тогда платили каждый квартал.

Ещё год назад я троллил Мордашова и смеялся над слоганом "Достигнем большего вместе". Ведь, как можно достигать большего вместе, если один человек получает за день, как 10 трудяг за всю жизнь? Но потом, когда я стал получать дивиденды от Северстали, когда узнал про Стратегию - мои взгляды поменялись кардинально.

Работающий акционер - это отдельная каста. При таком раскладе мотивация просто зашкаливает. Ты реально понимаешь, что многое зависит от тебя, что если отсиживаться и протирать штаны, то EBITDA не вырастет, а твои акции не принесут доход.

Если бы история с приватизацией в её идеалистическом раскладе выгорела - Россия стала бы лучшей страной на земле. Ведь в таком случае ты бы шёл плавить чугун не для Абрамовича, Абрамова и Фролова, а для себя, для своей семьи, для своего города и страны.

Тонкую грань между обычным наёмным сотрудником и сотрудником, владеющим хотя бы незначительной долей в компании, невозможно увидеть или пощупать. Но она есть, и я это точно знаю.

Согласно нынешним оценкам специалистов ассоциации, видимое потребление проката сократится на 0,6% по сравнению с 2018 г. и составит 163 млн. т. Реальный спрос также уменьшится на 0,4%.

Как отмечает Eurofer, хотя строительство в 2019 г. должно показать рост почти на 3% по сравнению с прошлым годом, это будет компенсировано спадом в промышленности из-за сокращения экспорта и внутренних инвестиций. Серьезными рисками для региональной металлургической отрасли также признаются «брексит» и торговые конфликты со США.

По данным ассоциации, в первом квартале 2019 г. видимое потребление стали в ЕС снизилось на 2,5% по сравнению с аналогичным периодом годичной давности. Таким образом, Eurofer рассчитывает на некоторое восстановление во втором полугодии.

Как сообщил президент компании Джеймс Бруно, этот шаг необходим, чтобы защитить бизнес компании и сохранить конкурентоспособность в сложных рыночных условиях.

U.S. Steel привычно обвиняет в своих проблемах зарубежных конкурентов, но при этом также отмечает, что затраты USSK в последние годы существенно выросли вследствие повышения тарифов на электроэнергию и пятикратного роста платежей за выбросы углекислого газа по сравнению с летом 2018 г.

В конце июня на словацком комбинате с целью снижения издержек уже была остановлена одна из трех доменных печей.

Южнокорейская металлургическая компания POSCO сообщила во вторник, что ее операционная прибыль во втором квартале упала на 15 процентов по сравнению с тем же периодом годом ранее. Падение прибыли соответствует прогнозам аналитиков и происходит на фоне роста цен на сырье.

Компания задекларировала консолидированную операционную прибыль в размере 1,1 триллиона вон (примерно 933,7 миллиона долларов США) за период с апреля по июнь по сравнению с 1,3 триллиона вон годом ранее и средней оценкой в 1,1 триллиона вон, прогнозируемой аналитиками.

Чистая прибыль увеличилась на 17 процентов до 681 миллиарда вон, а выручка во втором квартале выросла на 1,5 процента до 16,3 триллиона вон.

Пятый по величине производитель стали в мире прогнозирует увеличение спроса на сталь в Китае во второй половине года при поддержке экономической политики, но, как ожидается, рост спроса на сталь в остальном мире замедлится из-за экономической неопределенности.

Fortescue Metals Group, базирующаяся в Перте, Австралия, сообщила о рекордных ежеквартальных отгрузках железной руды, увеличивая свои продажи, поскольку цены поднялись до пятилетних максимумов, и прогнозирует увеличение поставок в следующем году.

Четвертый по величине мировой производитель железорудного сырья прогнозирует увеличенные поставок руды в 2020 году, однако, отмечает и увеличившиеся затраты из-за наращивания производства для удовлетворения спроса своего крупнейшего рынка – Китая.

По прогнозам Fortescue, объем поставок в 2020 году составит 170-175 млн тонн, а объем поставок в 2019 году – 167,7 млн тонн.

На российском рынке горячекатаного проката происходит новое повышение. Металлургические компании анонсировали увеличение стоимости рулонов по августовским контрактам на 1-2 тыс. руб. за т. В результате цены возрастут до наивысшего уровня с мая прошлого года. Вследствие ограниченного объема предложения на первичном рынке дистрибьюторам приходится принимать эти условия и, в свою очередь, поднимать спотовые котировки. Аналогичный рост происходит и на рынке сварных труб.

Экспортные цены на российский горячекатаный прокат тоже немного прибавили во второй половине июля. Однако это повышение не производит впечатление устойчивой долгосрочной тенденции.

Железная руда остается такой же дорогостоящей, хотя и немного отступила от пиков начала июля. Хотя положение с поставками постепенно улучшается, дефицит в этом секторе будет сохраняться еще долго. Цены на металлолом на основных региональных рынках слегка приподнялись, но дальнейший рост сдерживается низким спросом.

Существенное повышение в августе ожидается только в США, где за последний месяц резко подскочил вверх листовой прокат. При этом участники местного рынка ожидают подорожания не только лома, но и передельного чугуна.

Цены на железную руду на мировом рынке совершили в июне еще один скачок и превысили отметку $115 за т CFR Китай. Это максимальный уровень с апреля 2014 г.

Стоимость стальной продукции постепенно опускается как на Ближнем Востоке, так и в Восточной Азии. При этом спад происходит несмотря на рекордный за последние годы взлет спотовых котировок на железную руду.

Некоторые участники рынка продолжают надеяться на улучшение, если на встрече G20 в Японии будет достигнуто соглашение между США и Китаем. Но, скорее всего, мировая экономика будет все глубже уходить в рецессию.

Падение цен на сталь более чем на 20% при росте цен на железную руду на 55-65% безжалостно режет маржу металлургов, не имеющих в своей структуре горных подразделений. Сокращение рентабельности, в свою очередь, заставляет предприятия сокращать производство в надежде на восстановление цен на стальную продукцию в 3-4 квартале этого года. Ситуацию омрачает общее напряжение в мировой экономике.

Китайские металлурги во второй раз подряд завершили месяц с рекордными результатами. По данным Национального бюро статистики КНР, в мае 2019 г. в стране было выплавлено 89,09 млн. т стали, что стало новым абсолютным максимумом для отрасли.

Этот показатель на 9,8% превысил объем производства стали в мае 2018 г. Среднесуточная выплавка достигла 2,87 млн. т, что на 1,4% перекрыло прежний рекорд, поставленный в апреле.

Всего за первые пять месяцев текущего года китайские металлурги получили 404,88 млн. т стали, превысив уровень аналогичного периода годичной давности на 10,2%.

Повышение цен на железную руду снизило маржу при выпуске арматуры примерно до $50 за т, но большинство китайских предприятий остаются рентабельными и не снижают объемы производства. По данным компании Mysteel, средний уровень загрузки мощностей в национальной металлургической отрасли по состоянию на 14 июня достигал 71,1%.

Власти крупнейшего металлургического центра Китая - города Таншань пригласили на совещание руководителей 48 региональных компаний с высоким уровнем выбросов и приказали им сократить объемы производства, чтобы уменьшить загрязнение воздуха.

Встреча состоялась после того, как министерство охраны окружающей среды Китая на прошлой неделе вызвало мэров шести северных китайских городов, в том числе Баодин и Лангфанг в провинции Хэбэй, где находится Таншань, которые не смогли достичь целей по сокращению зимнего смога, на встречу в Пекине.

До конца июня Таншань продлил ограничения на производство в тяжелой промышленности, в частности сталелитейным заводам было приказано сократить объемы агломерации до 50 процентов.

«Компании, которые были вызваны на собрание, поклялись строго соблюдать производственные ограничения, установленные правительством города... и максимально сократить объемы производства, чтобы радикально сократить выбросы загрязняющих веществ», - говорится в заявлении правительства Таншаня.

Обостряющийся конфликт между США и Китаем начинает негативно влиять на уровень спроса на стальную продукцию со стороны машиностроения и других отраслей, отмечают руководители крупных металлургических компаний.

С таким заявлением, в частности, выступил Йошихиса Китано, председатель Japan Iron and Steel Federation. По его словам, торговая война приведет к дальнейшему снижению глобального спроса на стальную продукцию.

«Все сложно, спроса нет, и это тенденция не одного какого-то региона, а всего мирового рынка», - отметил генеральный директор компании Emirates Steel Саид аль-Ремейти. Причем особенно неприятно, что этот процесс сопровождается ростом цен на сырье.

По данным Турецкой ассоциации производителей стали (TCUD), за первые пять месяцев 2019 г. в стране было произведено немногим более 14 млн. т стали. Это на 10% уступает показателю аналогичного периода годичной давности.

Основной причиной этого спада стал кризис в турецкой экономике, который больше всего затронул строительную отрасль. Поэтому выплавка стали в электродуговых печах, где получают преимущественно сортовой прокат, сократилась на 13,3% по сравнению с январем-маем 2018 г. до 9,6 млн. т, а производство заготовки — на 17,8% до 8,8 млн. т.

Американская компания World Steel Dynamics (WSD) обнародовала свой рейтинг глобальной конкурентоспособности международных металлургических компаний, который она составляет с 1999 г. В его первую десятку вошли три российских представителя: «Северсталь» (4-е место), НЛМК (6-е место) и «Евраз (9-е место).

В своем рейтинге WSD ранжирует 34 ведущие металлургические компании мира по 23 показателям, включающим такие как доля продукции высокого передела в сортаменте, уровень себестоимости, технологические инновации, человеческий капитал, экологическая безопасность и др.

В 2019 г. рейтинг в 10-й раз подряд возглавила корейская корпорация Posco, пятый по величине производитель стали в мире. Она получила 8,35 баллов из 10 возможных.

Второе место в этом рейтинге заняла американская корпорация Nucor, на третьем месте — австрийская Voestalpine. Также в первую десятку вошли японская Nippon Steel, индийская JSW Steel, транснациональная ArcelorMittal и Hyundai Steel из Южной Кореи, замкнувшая Top-10.

Объемы мая в сравнении с апрелем выше на 7,1%, маем прошлого года - 9,6%.

Производство готового проката за пять месяцев 2019 г. составило 25,6 млн. т, что соответствует результатам аналогичного периода 2018 г. В мае по сравнению с предыдущим месяцем объёмы выросли на 8,5%, в годовом сопоставлении - на 0,9%, сообщается в материалах Федеральной службы государственной статистики.

За январь-май 2019 г. российские металлурги произвели 21,3 млн. т чугуна (зеркального и передельного в чушках, болванках или в прочих первичных формах) - на 1,5% меньше в годовом соотношении. В мае показатели улучшились по сравнению с апрелем на 3,7%, но снизились относительно мая прошлого года на 1,3%.

В течение января-апреля 2019 г. экспорт чёрных металлов (72 группа) из РФ составил 14,319 млн т. Снижение объёмов в годовом соотношении - 6,1%, говорится в материалах Федеральной таможенной службы.

Экспорт чёрных металлов без учёта чугуна, ферросплавов, отходов и лома (без ТН ВЭД ЕАЭС 7201-7204) составил за 4 месяца года 9,572 млн т или 93,9% от результата аналогичного периода прошлого года.

Поставки полуфабрикатов из углеродистой стали (ТН ВЭД ЕАЭС 7207) составили 5,294 млн т. Относительно показателей января-апреля прошлого года экспорт данной товарной группы снизился на 2,5%.

Экспорт плоского проката из углеродистой стали (ТН ВЭД ЕАЭС 7208-7212) достиг в январе-апреле уровня в 2,356 млн т. Снижение объёмов поставок данной металлургической продукции в годовом соотношении - 13%.

В апреле 2018 г. из РФ было экспортировано 3,326 млн т чёрных металлов - на 15% меньше, чем в предыдущем месяце. Поставки стальных полуфабрикатов составили 1,227 млн т, что на 13,2% меньше, чем было зафиксировано в марте. Экспорт плоского проката вырос к марту на 16,9% до 0,619 млн т.

Единственный игрок на рынке ТБД, существенно нарастивший выпуск,— это ЗТЗ, который увеличил производство в три раза, до 491 тыс. тонн. В ближайшие годы компания планирует поставки для проектов «Газпрома»: «Сила Сибири», «Сила Сибири-2» (его реализация не подтверждена), «Южный поток». Также завод намерен нарастить экспорт ТБД с 307 тонн до 30 тыс. тонн в этом году, говорится в сообщении АКРА о присвоении ЗТЗ кредитного рейтинга. Параллельно ЗТЗ проходит аттестацию для поставок «Транснефти», на которую приходится 14% потребления ТБД в РФ. Конкуренты объясняют показатели ЗТЗ его демпинговой стратегией.

Представители компаний подвели итоги работы за 2018 г/ и 5 месяцев текущего года, обсудили выполнение решений предыдущего координационного совета, а также договорились о направлениях развития сотрудничества. В частности, они рассмотрели вопросы качества продукции и наметили пути совершенствования качественных характеристик металла. Также участники обсудили организацию системы транспортной логистики и зафиксировали дальнейшие шаги для повышения эффективности доставки проката.

В декабре 2018 г. Северсталь и Загорский трубный завод подписали соглашение о поставке металлопроката в объеме 300 тыс. т для производства труб большого диаметра.

По условиям соглашения, «Северсталь» в 2019 году и перспективе будет производить и поставлять в адрес Загорского трубного завода толстолистовой горячекатаный металлопрокат, который прокатает стан 5000 производства трубного проката «Северстали», расположенный на колпинской производственной площадке компании.

Магнитогорский металлургический комбинат (ММК), один из крупнейших производителей стали в России, имеющий рейтинги Baa2 (Moody’s) / BBB (Fitch) / BBB- (S&P), успешно разместил пятилетние евробонды на сумму 500 млн долларов со ставкой купона 4,375% годовых и выплатами два раза в год. Компания вышла на международный рынок заемного капитала впервые за 15 лет. Привлеченные средства пойдут на общие корпоративные цели.

Предложение по подписке превысило намеченную к размещению сумму более чем в 4,5 раза. На пике книга заявок превышала в общей сложности 2,2 млрд долларов. В окончательной книге заявок представлен широкий спектр международных инвесторов: 31%, 29% и 17% от всего объема размещения приходится на инвесторов из США, Европы и Великобритании соответственно; оставшаяся доля распределена между инвесторами из других регионов мира.

Предыдущий рекордный показатель – 172 тыс. т отгрузки сортового проката – был достигнут на ММК по итогам июля 2015 г. В настоящее время сортопрокатные мощности предприятия работают с полной загрузкой.

ЕВРАЗ отмечает, что Роман Абрамович косвенно владеет акциями горнодобывающей компании через Greenleas International Holdings, Александр Абрамов — через Abiglaze Limited, Александр Фролов — через Crosland Global Limited, а Евгений Швидлер — Toshi Holdings.

Металлурги отмечают, что повышенная тарифная нагрузка приведет к увеличению себестоимости готовой металлопродукции, что в свою очередь спровоцирует незапланированный рост стоимости государственных строительных объектов, в том числе нефтегазовых. В итоге рост затрат предприятий отрасли увеличит расходы бюджета России.

В конце мая РЖД предложили Федеральной антимонопольной службе повысить тарифы на перевозку железной руды и кокса минимум на 25%.

Американская корпорация U.S. Steel приостановит работу двух доменных печей в США и одной на своем металлургическом комбинате в Словакии из-за неблагоприятной рыночной ситуации.

Как сообщает U.S. Steel, с июля выплавка чугуна на американских комбинатах корпорации сократится на 200-225 тыс. т в месяц. Остановка доменной печи на комбинате U.S. Steel Kosice (USSK) в Словакии даст возможность уменьшить выплавку чугуна на 125 тыс. т в месяц.

Руководство U.S. Steel отмечает, что доменные печи будут снова введены в строй, как только улучшатся рыночные условия.

Эти требования относятся к 12 доменным печам на трех меткомбинатах совокупной мощностью 53 млн. т в год, т. е. затрагивает все доменное производство в стране. При этом проблема повышенного загрязнения окружающей среды в Корее действительно очень актуальна. В марте текущего года ей был присвоен статус национального бедствия.

Министерство окружающей среды Кореи потребовало от властей провинций отозвать постановления о закрытии доменных печей, обещая найти решение этой проблемы в течение двух-трех месяцев. При этом если окажется, что достичь этой цели будет слишком трудно, экологические нормативы могут быть пересмотрены, чтобы не препятствовать работе металлургической промышленности.

Компания заявила, что «снижение цен должно привести к корректировке ее прейскурантных цен таким образом, чтобы они соответствовали фактическим рыночным ценам».

На прошлой неделе средние цены на г/к рулон оценивались в $565 за тонну, продолжая снижаться с 9 апреля девять недель подряд. Цены на г/к рулон упали на $139,25 за тонну за этот период и упали на $175 за тонну с начала 2019 г.

Этим летом два завода DRI в Nucor будут остановлены: завод в Тринидаде встанет на 25 дней, начиная с июня, а завод в Луизиане - на 60 дней, начиная с конца августа.

Бразильская корпорация Vale сообщила о готовности расширить добычу железной руды на комбинате Brucutu в штате Минас-Жерайс до проектных 30 млн. т в годовом эквиваленте вследствие получения благоприятного для нее вердикта Верховного суда, разрешившего использование «мокрой» технологии обогащения концентрата.

Также Vale заявила о намерении нарастить добычу железной руды в регионе Carajas Serra Sul в штате Пара, где находится ее крупнейший рудник S11D, до 150 млн. т в год. Это в два раза больше, чем планируется получить в текущем году. Для этого компания построит новый порт и железнодорожную ветку длиной 400 км.

Российские металлургические компании нацелены на продолжение роста цен и уже анонсировали подорожание штрипса в июле. Однако этот рост наталкивается на слабость внутреннего рынка, где сохраняется относительно низкий спрос на листовой прокат и сварные трубы, и неблагоприятные тенденции за рубежом. Попытка повышения экспортных котировок в начале июня не удалась.