Сначала объявление. Я открыл новую ветку "Чёрная Металлургия" на МФД. На ветке будет обсуждаться не какая-то конкретная компания, а мировая отрасль в целом. Если учесть, что многие инвесторы не зацикливаются на каком-то одном эмитенте, а сразу держат ММК, НЛМК и СС, то смысл в существовании ветки есть. Всем Welcome!

Европейская комиссия подготовила концепцию по переводу экономики Евросоюза в «климатически нейтральное» состояние к 2050 г. (European Green Deal). Это означает, что к середине века страны ЕС должны полностью обнулить выбросы углекислого газа.

European Green Deal относится ко всем секторам европейской экономики, включая металлургическую отрасль, которая к 2050 г. должна сократить эмиссию углекислого газа на 95%.

Странам-экспортёрам, которые не будут поддерживать климатическую политику, следует готовиться к «углеродным тарифам» на ввоз стальной продукции в ЕС.

Очень советую прочитать аналитический материал аналитического кредитного рейтингового агентства АКРА: "На пути к чистым доходам: что несет России Парижское соглашение". Однако, хочется отметить, что Парижское соглашение - это "цветочки" в сравнении с European Green Deal. 21 сентября 2019 года премьер-министр Дмитрий Медведев подписал постановление правительства РФ о принятии Парижского соглашения по климату.

Цены на лом на бирже в Роттердаме обновили локальный максимум с июля текущего года. На прошедшей неделе котировки металлолома на региональных рынках значительно выросли в связи с активным контрактованием в Турции и Азии.

Стоимость металлолома достигла $300 за т CFR. На китайском рынке спотовые котировки на железную руду превышают $90 за т CFR.

На российском рынке арматуры начинается новое повышение. Котировки на российскую продукцию за рубежом продолжают идти вверх.

В России г/к прокат прекратил падение и пошёл в рост, о чём говорит индекс цен металлоторговли. Металлургические компании, пользуясь удачной для них внешней конъюнктурой и ограниченным объемом предложения на внутреннем рынке, продолжат поднимать котировки на листовую продукцию в январе.

Министерство финансов США выпустило разъяснение, в котором сообщило, что американские санкции против трубопроводов "Северный поток 2" и "Турецкий поток" вступили в силу немедленно и что США требуют от компаний, ведущих их прокладку, немедленно прекратить строительство.

Швейцарско-нидерландская компания Allseas, которая занимается прокладкой газопровода "Северный поток 2", приостановила работу над проектом из-за угрозы санкций США, сообщается в пресс-релизе компании.

Allseas сообщила, что ожидает от американских властей разъяснений о том, как будут применяться санкции.

"Российская и украинская стороны подписали протокол договоренностей о продолжении транзита газа через территорию Украины и урегулировании взаимных требований", — сообщили в "Газпроме".

Подписание пятилетнего контракта на транзит газа из РФ через Украину ожидается до Нового года, заявил РИА Новости в пятницу вице-премьер РФ Дмитрий Козак.

Палата представителей США одобрила новое торговое соглашение Соединенных Штатов с Мексикой и Канадой (USMCA).

Теперь соглашение должен одобрить сенат, после чего его подпишет президент США Дональд Трамп.

Договор пересматривает правила доступа участников на внутренние рынки трех стран, тарифы и некоторые нормы трудового законодательства. После подписания изменений он должен пройти ратификацию в парламентах стран. Ожидается, что новые нормы вступят в силу в июне 2020 года.

Инвесторы за неделю по 18 декабря вложили в фонды, инвестирующие в российские активы и облигации (с учетом фондов, ориентированных не только на РФ), 230 миллионов долларов против оттока в 40 миллионов долларов неделей ранее.

Баланс по фондам, специализирующимся исключительно на российском рынке (russia-dedicated funds), по итогам недели сложился отрицательным — отток в 70 миллионов долларов против оттока в 40 миллионов долларов неделей ранее.

Планируется, что концепция будет сформулирована в окончательном варианте в марте 2020 г. и станет частью европейского законодательства в июне 2021 г.

Региональная металлургическая ассоциация Eurofer приветствует появление концепции и заявляет о поддержке «безуглеродной» металлургии. В то же время, она поднимает вопрос о стоимости данных мероприятий. По оценкам Еврокомиссии, реализация European Green Deal потребует ежегодных инвестиций в размере около 260 млрд. евро в год только до 2030 г.

Для металлургической промышленности переход на «безуглеродные» технологии приведет к увеличению потребления электроэнергии до 400 ТВт-ч в год (для сравнения, в 2018 г. вся Германия использовала около 556 ТВт-ч). Из них 234 ТВт-ч будет уходить на выработку 5,5 млн. т водорода, который должен будет заменить кокс при выплавке чугуна. По оценкам Eurofer, затраты на получение «зеленой» стали будут на 35-100% больше, чем при использовании нынешних технологий.

В связи с этим Eurofer поддерживает предложение Еврокомиссии о введении «углеродных тарифов» на импорт стальной продукции, которые должны оградить европейскую металлургию от конкуренции со стороны стран, которые не проводят настолько последовательную климатическую политику.

На турецком рынке количество сделок существенно выросло. Ограниченное предложение и довольно высокий спрос на альтернативных турецкому рынках привели к удорожанию всех базовых марок на 15-20 $. В итоге котировки лома HMS 1&2 (80:20) сдвинулись к 290-300 $/т cif. Несмотря на довольно высокие цены, экспортеры не спешат разгружать накопленное сырье, надеясь на продолжение ценового роста в ближайшие недели.

В Азии котировки металлолома основного вида HMS1 выросли до 300 $/т cif. Южнокорейские импортеры активно контрактовали сырье ввиду удорожания китайской заготовки и готового проката местного производства.

В первой декаде декабря котировки передельного чугуна росли на всех региональных площадках. На американском рынке было заключено несколько небольших сделок, в которых сырье было оценено в 340-350 $/т cif.

По прогнозу компании Fitch Ratings, в 2020 г. цены на мировом рынке стали немного увеличатся по сравнению со второй половиной текущего года, но слабый спрос и избыток предложения будут по-прежнему оказывать давление на металлургическую отрасль.

Кроме того, на рыночную обстановку могут негативно повлиять такие факторы как геополитические риски, сложная политическая обстановка в различных странах и снижение темпов роста китайской экономики.

Как отмечает Fitch, повышение цен на стальную продукцию в 2017-2018 гг. способствовало притоку новых инвестиций в отрасль. Такие страны как США или некоторые государства Юго-Восточной Азии, традиционно выступающие нетто-импортерами стали, увеличили собственное производство, что привело к сужению спроса на мировом рынке.

Между тем, ухудшение экономической обстановки в ряде стран заставило местных металлургов уделять больше внимания экспорту. В результате на рынке возник дисбаланс, что и привело к падению котировок.

На 2020 г. Fitch прогнозирует для Евросоюза увеличение видимого потребления стальной продукции на 1%. Это немного, но гораздо лучше, чем падение на 4%, которое ожидается по итогам текущего года.

По данным Национального бюро статистики КНР (производство указано в млн тонн):

Страна

11.19

11.19/11.18

ССП11.19

ССП11.19/ССП10.19

11М19

11М19/11М18

Китай

80,29

+4%

2,676

+1,7%

904,18

+7%

Примечание: ССП - среднесуточное производство за период.

Между тем, Министерство защиты окружающей среды КНР, разработало план радикального сокращения выпуска стали (и алюминия) в крупнейших промышленных районах страны с целью улучшения качества атмосферного воздуха в зимний период.

В соответствии с ним, в Пекине, Тяньцзине и еще 26 городах провинций Хэбэй, Шаньдун и Хэнань предлагается с конца ноября по конец февраля уменьшить загрузку мощностей по производству стали и удобрений, по меньшей мере, на 50% (а алюминия — на 30%). Это привет к уменьшению выпуска стали в стране на 8% в годовом исчислении (а алюминия — на 17%).

Если правительство Китая одобрит это предложение, оно станет наиболее жестким ограничением, наложенным на производителей стали и алюминия в истории страны.

За ноябрь 2019 года китайские металлургические предприятия выпустили 22,408 млн. тонн арматуры, что составило 21,5% от общего производства готового проката в стране (данные приведены в млн тонн):

Согласно оценке операционной ситуации, в сочетании с фундаментальной ситуацией, европейский рынок стали в конце года останется стабильным и будет расти. Об этом заявили в Китайской ассоциации чугуна и стали CISA.

В ассоциации отметили, что в Европе будут расти цены как на длинный, так и на плоский прокат стали. По оценкам CISA, ещё до конца года они будут на 40-50 евро выше, чем в начале декабря.

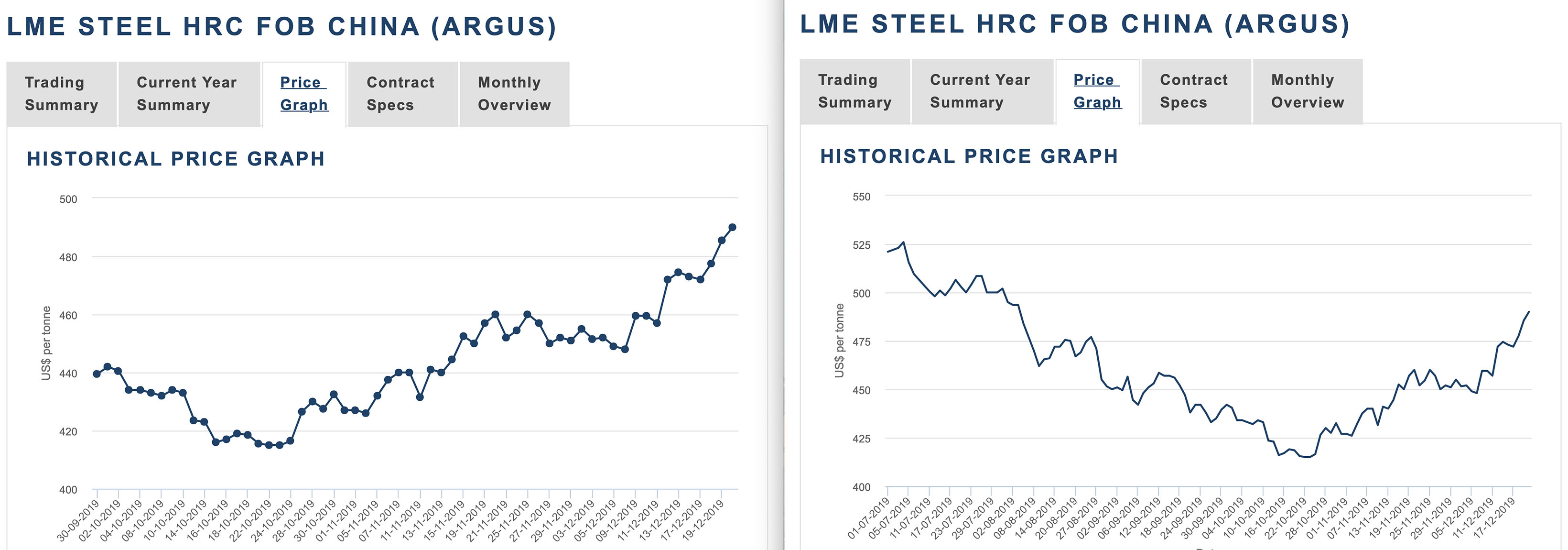

«В настоящее время предложение компаний по HRC в Германии в первом квартале следующего года составляет 450 евро (примерно 497 долларов США) за тонну, и аналогичные увеличения были сделаны для плоского проката и рулонной стали в других частях Европы», - рассказали в ассоциации.

Производство стали в Японии, скорее всего, останется примерно на том же уровне в году, начиная с апреля 2020 года, по сравнению с этим финансовым годом, в котором ожидается падение производства, заявила Японская федерация железа и стали.

По мере замедления мировой экономики ожидается, что экспорт стали из Японии, упадет в 2019 году ниже уровня предыдущего года. Ожидается, что внешний спрос на сталь будет восстанавливаться в 2020 году и превысит экспорт в 2017 финансовом году.

Президент США Дональд Трамп решил воздержаться от введения дополнительных тарифов на бразильскую сталь и алюминий, заявил президент Бразилии Хейр Болсонаро после телефонных переговоров со своим американским коллегой.

Ранее в декабре Трамп объявил, что Бразилия и Аргентина лидировали в массовой девальвации своих валют, и поэтому он собирался восстановить 25-процентные тарифы на всю сталь и 10-процентные на алюминий, которые поставляются в Соединенные Штаты из этих двух стран.

В ходе расследования по пересмотру антидемпинговых пошлин на некоторые категории горячекатаных рулонов из ряда стран Министерство торговли США предварительно изменило размер тарифов на продукцию ряда компаний из Японии, Кореи и Турции.

Так, Министерство определило, что в течение 2017 г. японские компании Nippon Steel и Tokyo Steel Manufacturing не поставляли в США данную продукцию по заниженным ценам. Вследствие этого антидемпинговая пошлина для них и других японских экспортеров должна быть отменена. Ранее ее ставка варьировала от 2,06 до 7,64%.

Предварительное решение о снижении пошлины до 0,94% по сравнению с прежними 5,44% было принято и в отношении корейской компании Hyundai Steel. А вот для турецкой Colakoglu, которая ранее поставляла в США горячекатаные рулоны беспошлинно, может быть введена пошлина в размере 2,55%.

Окончательное решение Министерство должно принять в июне 2020 г.

Четыре металлургические ассоциации Таиланда обратились к премьер-министру страны с петицией, в которой призвали правительство поддержать отрасль посредством использования преимущественно национальной продукции при реализации крупных инфраструктурных проектов. По мнению таиландских металлургов, при реализации этих проектов доля арматуры и катанки местного производства в закупках должна достигать 90%.

Как отметил глава ассоциации Standard Long Steel Product Trade Association Правит Хорунгруанг, в Таиланде насчитывается около 60 производителей сортового проката совокупной мощностью порядка 13 млн. т в год, но в текущем году они, как ожидается, произведут лишь около 5 млн. т продукции. А через два-три года, когда вступят в строй новые заводы с китайскими инвестициями еще на 2 млн. т в год, ситуация еще более обострится.

Объем потребления стальной продукции в Таиланде оценивается в 2019 г. в 19,3 млн. т, из которых порядка 12 млн. т поступит по импорту, в основном, из Китая, Малайзии и Вьетнама.

По данным South East Asia Iron and Steel Institute (SEAISI), в первой половине 2019 г. в шести крупнейших странах АСЕАН видимое потребление стальной продукции достигло 39 млн. т, что на 5,9% превышает показатель аналогичного периода годичной давности.

Страна

Потребление 1П19, млн т

1П19/1П18

Вьетнам

11,8

+22,6%

Филиппины

5,0

+4,4%

Индонезия

6,8

+3%

Малайзия

4,9

+1,4%

Таиланд

9,3

-2,7%

Сингапур

1,2

-16%

Также SEAISI сообщил, что в первой половине 2019 г. в шести странах было произведено 21,6 млн. т стали, на 9,7% больше, чем годом ранее. Совокупный импорт увеличился на 5,6% до 25 млн. т, а экспорт возрос на 16,7% и достиг 7,5 млн. т.

Фьючерсы на железную руду в Китае в начале недели падали, поскольку более низкие коэффициенты использования мощностей на заводах и свежая статистика ставят под сомнение спрос на металлургическое сырье.

Еженедельные показатели использования на 163 сталелитейных заводах по всему Китаю упали до 65,88% на прошлой неделе, показали данные, собранные консалтинговой компанией Mysteel, свидетельствующие о снижении потребления руды.

Национальное бюро статистики Китая сообщило, что производство сырой стали в ноябре сократилось до 80,29 млн тонн с 81,52 млн тонн месяцем ранее.

Спотовые цены на жедезную руду с Fe 62% с поставкой в Китай в прошлую пятницу выросли до $95.5 за тонну.

Согласно последним данным Национального бюро статистики (NBS) в ноябре производство железной руды в Китае увеличилось до самого высокого уровня с 2018 года (данные приведены в млн тонн):

Австралийский экспорт сырья, вероятно, достигнет в завершающемся в июне 2020 г. финансовом году рекордного показателя $281 млрд – на фоне ослабления местной валюты и роста объемов поставки железной руды.

Вместе с тем Министерство торговли и промышленности Австралии заявило, что прогнозирует снижение стоимости экспорта в 2020-2021 г. на 9%, относительно сентябрьского прогноза на уровне $282 млрд, ввиду ожидаемого восстановления австралийского доллара и на фоне длительного периода слабых цен таких видов сырья, как уголь.

Австралийские эксперты повысили прогноз стоимости железной руды на текущий финансовый год до $71 за т с $70 согласно сентябрьскому прогнозу. На 2020-2021 г. прогноз стоимости сырья увеличен с $58 до $61 за т.

Между тем в Австралии резко снизили прогноз цен для металлургического угля ввиду падения показателей мирового экономического роста.

Прогноз по цене металлургического угля снижен на 8%, до $154 за т, со $168 в текущем финансовом году.

Индия заинтересована в импорте коксующегося угля из Кузбасса. Об этом сообщили представители делегации Посольства Республики Индия в Российской Федерации во время визита в Кемеровскую область.

Уже в этом году Индия намерена импортировать 10 млн тонн коксующегося угля и 5 млн тонн угля других марок. В ближайшие годы импорт может вырасти до 20 — 25 млн тонн угля в год.

За период c 13 по 19 декабря сводный индекс цен металлоторговли по черному металлопрокату в Центральном регионе РФ вырос на 2,52 пункта (+0,47%) до отметки 539,18.

Это положительное изменение показателя произошло впервые за период с середины июля текущего года.

За предыдущий период этот показатель потерял 0,6 пункта, а неделей ранее - 6,77 пункта.

В этот раз цены пошли вверх у 9-и видов учитываемой продукции.

Рост цен у х/к листа - 0,62%. Периодом ранее потери в цене составляли 0,9%.

Цены на арматуру поднялись на 0,48%. Неделей ранее снижение цен составляло 0,37%.

Лист г/к прибавил в цене 0,37%. Почти вдвое меньше, чем за предыдущую неделю.

Изменение цен у оцинкованного плоского проката составило 0,23%. Что практически скомпенсировало падение цен периодом ранее.

Согласно данным Федеральной службы государственной статистики (производство указано в млн тонн):

Продукция

11М19

11М19/11М18

11.19/10.19

11.19/11.18

Полуфабрикаты

53,6

-1,4%

-3,2%

-6,4%

Готовый прокат

56,1

-0,3%

-2,1%

-0,1%

Трубы, профили

11,4

+3,7%

-4,2%

+6,9%

Индекс промышленного производства январе-ноябре 2019 г. составил по сравнению с 11 месяцами 2018 г. 102,4%. В ноябре 2019 г. данный индекс составил относительно ноября 2018 г. 100,3%, по сравнению с октябрём 2019 г. - 97,5%.

Акционеры ПАО «НЛМК» на состоявшемся 20 декабря внеочередном общем собрании одобрили выплату дивидендов за 3 квартал 2019 года в размере 3,22 рубля на одну акцию. Общая сумма дивидендов к выплате за 3 квартал 2019 года эквивалентна 124% свободного денежного потока Группы НЛМК за соответствующий период по данным консолидированной финансовой отчетности, подготовленной в соответствии с МСФО.

Датой, на которую определяются лица, имеющие право на получение дивидендов за 3 квартал 2019 года, установлено 9 января 2020 года.

ПАО «Северсталь» объявляет о том, что подразделение Severstal Ventures, развивающее венчурные проекты в сфере новых производственных технологий и материалов компании, осуществило инвестицию в Modumetal Technology (Modumetal), лидера в области инноваций по производству наноламинированных сплавов. Severstal Ventures присоединилась к пулу инвесторов компании, который включает Vulcan Ventures, BP Ventures, Founders Fund, Steel Dynamics, ConocoPhillips, Chevron Technology Ventures и других.

Modumetal разработала и запатентовала уникальную технологию по «наращиванию» металла посредством электронной сборки нанослоев. Это обеспечивает значительные преимущества металла по сравнению с аналогами: превосходная прочность, меньший вес, большая коррозионная стойкость и более длительный срок эксплуатации. Продукция Modumetal в ходе испытаний доказала, что использование наноламинированных сплавов позволяет продлить срок эксплуатации металлических изделий, снизить затраты на их техническое обслуживание и повысить производительность для потребителей в различных областях применения.

Для сравнения: было доказано, что коррозионная стойкость наноламинированных сплавов в 10 раз выше по сравнению с существующими технологиями.

Северсталь видит большой потенциал для наноламинированных сплавов на российском рынке и рассматривает возможность запуска новых производств в РФ, базирующихся на передовой технологии Modumetal. Это позволит предложить клиентам абсолютно новый вид стальной продукции со свойствами, превосходящими все другие известные стали.

Американская сталелитейная компания US Steel Corp объявила, что ее финансовые показатели будут хуже, чем ожидалось ранее, и она планирует сократить дивиденды, приостановить выкуп акций, уволить работников и приостановить некоторые операции.

В пятницу акции сталелитейщика рухнули на 10,78%.

Сталелитейный гигант заявил, что теперь он ожидает скорректированный убыток на акцию на уровне $1,15 в IV квартале. Аналитики ожидали, что US Steel сообщит о потерях на уровне 62 центов на акцию по данным FactSet.

Компания заявила, что сократит свои квартальные дивиденды c 5 до 1 цента на акцию и прекратит обратный выкуп акций, а также приостановит большую часть своей деятельности на заводе около Детройта, что коснется порядка 1545 работников.

Компания Tokyo Steel Manufacturing Co Ltd не изменила цены на стальную продукцию третий месяц подряд в январе, заявив, что она хочет подождать и убедиться, что восстановление на внутреннем и мировом рынках стали будет продолжаться.

В январе цены на стальные прутки, включая арматуру, останутся на уровне 62 000 иен (около 571 доллара США) за тонну, в то время как H-образные балки также останутся на уровне 83 000 иен за тонну.

«Зарубежные цены на сталь восстановились после резкого и быстрого падения, но мы должны быть уверены, что текущая тенденция к росту сохранится», - заявил на брифинге управляющий директор Tokyo Steel Киёси Имамура.

За ценами Tokyo Steel внимательно следят азиатские конкуренты, такие как южнокорейские Posco и Hyundai Steel, а также китайская Baoshan Iron & Steel Co Ltd.

Шведско-американская металлургическая компания SSAB Americas заявила, что в 2026 году начнет производить сталь на своем заводе в Айове без использования ископаемого топлива, что сделает её первым североамериканским поставщиком металлопроката, достигшим этой цели.

Ключом к заявленной цели является новая технология производства стали с использованием водорода и возобновляемой энергии, вырабатываемой ветряными электростанциями в Айове.

Компания сообщает, что процесс, использующий технологию SSAB, разработанную совместно с другими партнерами в Швеции, вместо углекислого и других парниковых газов выделяет дистиллированную воду.

ArcelorMittal и члены правительственной комиссии приблизились к соглашению о будущем металлургического комбината Ilva и договорились о продолжении переговоров.

«Достигнуто соглашение, которое закладывает основу для переговоров, которые будут продолжаться до крайнего срока 31 января для достижения обязательного соглашения», - заявил журналистам адвокат ArcelorMittal Фердинандо Эмануэле.

В отдельном судебном деле, посвященном смерти работника на площадке в Таранто в 2015 году, суд постановил закрыть одну из основных доменных печей завода на том основании, что она не соответствует правилам безопасности.

Закрытие сократит производственные мощности и прибыльность площадки, усложнив усилия правительства по заключению новой сделки с Лакшми Митталом. Комиссары обжаловали это решение, и окончательное решение ожидается 30 декабря.

Министерство юстиции США завершило рассмотрение предполагаемой сделки по покупке IPSCO Tubulars, Inc. компанией Tenaris у ТМК. ТМК ожидает, что сделка по продаже IPSCO Tubulars Inc. будет завершена в самое ближайшее время.

Voestalpine - ведущая мировая технологическая группа, расположенная в Австрии и занимающаяся производством специальной стали.

За последние два месяца компания дважды объявляла, что их прибыль не достигла годовой цели. Эта финансовая проблема станет тревожным сигналом для всего сталелитейного сектора в Европе.

В прошлом месяце Voestalpine прогнозировала прибыль EBITDA на уровне €1,3 млрд в 2019/2020 годах. В этом месяце группа снизила свои ожидания, и этот показатель составил €1,2 млрд., что на 7,7% ниже.

У компании есть еще одно замечание, что из-за неожиданно низкой эффективности бизнеса выплаты дивидендов в этом году будут на более низком уровне.

Министерство горнодобывающей промышленности Индии утвердило план государственной железорудной компании NMDC по расширению производительности железорудного предприятия Kumaraswamy в штате Карнатака от нынешних 7 млн. т до 10 млн. т в год. Реализовать этот проект планируется в течение 2020-2022 гг.

Несколькими днями ранее администрация штата Чхаттисгарх продлила до 2035 г. лицензии NMDC на четыре железорудных месторождения, на которых в 2018/2019 финансовом году (апрель/март) было добыто 24 млн. т руды, что составило почти 75% от общекорпоративного показателя.

В 2018/2019 ф.г. NMDC произвела 32,4 млн. т ЖРС, что более чем на 3,1 млн. т уступает уровню предыдущего периода. Но компания рассчитывает вскоре восстановить лицензию на рудник Donimalai в штате Карнатака мощностью 7 млн. т в год. Работа на нем была приостановлена в конце 2018 г. Правительство Индии недавно распорядилось автоматически продлевать лицензии на добычу полезных ископаемых государственным компаниям, так что NMDC надеется на скорое возобновление работ.

Итоги

Так или иначе, принятие European Green Deal вызовет ряд проблем, которые придется решать. «Безуглеродная» экономика совершенно не совместима с нормальной, и стремление Евросоюза жить по своим климатическим законам потребует либо его изоляции, либо навязывания аналогичных правил всему остальному миру.

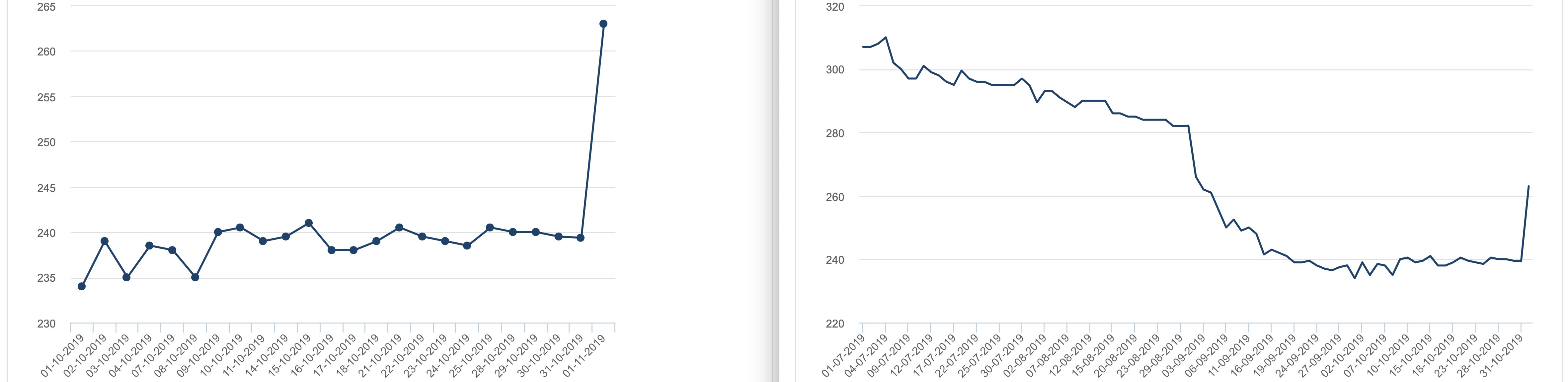

До конца декабря котировки металлолома продолжат постепенно возрастать на фоне сокращения ломозаготовки в США и ЕС, а также истощения складских запасов у импортеров Турции. Росту цен на металлолом также будут способствовать постепенное улучшение конъюнктуры рынка длинного проката и осложнение условий доставки материала.

Цены на мировом рынке стали растут, будут продолжать рост до конца года и, по-видимому, прибавят в январе.

Однако, в 2020 году проблем меньше не станет. Центральный плановый институт китайской металлургической промышленности прогнозирует на будущий год снижение спроса на прокат в строительном секторе и всей китайской экономике в целом на 0,6% по сравнению с 2019 г. Соответственно, на 0,7% должно сократиться и производство стали, которое так и не дойдет до миллиарда тонн в год.

Замедление темпов роста с +11,2 до -0,6% за один год — это сильнейший шок для строительной отрасли и экономики в целом. Особенно, учитывая, что как раз в 2020 г. ожидается довольно существенный прирост мощностей по выплавке чугуна и стали за счет замены старых металлургических предприятий и производственных линий новыми.

Значение Purchasing Manager’s Index (PMI) для китайской металлургической промышленности упало по итогам октября до 41,3 пунктов, что представляет собой самый низкий показатель с декабря 2015 г. Снижение PMI в отрасли происходит уже шестой месяц подряд. В ближайшие месяцы конъюнктура будет ухудшаться под действием сезонных факторов, наметившегося снижения темпов роста в строительном секторе и ограниченных возможностей для экспорта.

По данным World Steel Association мировое производство стали пошло на спад, даже Китай уже не вывозит. По сентябрю зафиксированы статистические -0,3%.

Однако, рынок металлургического сырья завершил октябрь с неплохими результатами. Металлолом вырос в цене как в Турции, так и в странах Восточной Азии. Судя по всему, в ноябре он, как минимум, не подешевеет. А вот железная руда, похоже, консолидируется перед дальнейшим поиском равновесного состояния. Можно ожидать, что объём предложения восстановится в 4К19 на фоне сокращения производства в Китае из-за экологических ограничений и замедления темпов роста экономики. ЖРК до сих пор продолжает стоить дорого, хотя его цена и перестала быть заоблачной.

На российском рынке листового проката без перемен. Цены как на споте, так и на первичном рынке продолжают снижаться под влиянием слабого спроса, приближающейся зимы и избытка предложения.

В ноябре на мировом рынке листового проката ожидается отскок. Однако, с другой стороны, фундаментально обстановка за рубежом остается прежней, улучшения нет и не предвидится.

Падение цен на арматуру, продолжавшееся с лета, практически остановлено, так что наступление холодов рынок может встретить в относительно стабильном состоянии.

Но, кажется, совершенно любая плохая новость может в одночасье всё разрушить. При чём, не только металлургический сектор...

Федеральная резервная система (ФРС) США по итогам своего заседания снизила базовую процентную ставку на 25 базисных пунктов, до 1,5-1,75% с предыдущего уровня в 1,75-2% годовых, говорится в пресс-релизе регулятора.

Это решение совпало с прогнозами большинства аналитиков.

ЕС предсказуемо согласился отсрочить "развод" с Британией. Теперь его предстоит оформить в письменном виде.

При этом, по словам Туска, продление будет гибким – перенос крайнего срока до 31 января вовсе не означает, что Британия не сможет покинуть ЕС раньше в случае ратификации соглашения. По этому поводу эксперты выражают сомнения, напомнив, что британский парламент в целом решил поддержать предложение премьер-министра Бориса Джонсона и Евросоюза о новом варианте соглашения, но решил подвергнуть законопроект очень серьезной проработке. Пока сложно предположить, сколько времени это займет.

Однако сценарий с "жестким" Brexit сейчас уже кажется малореальным – слишком многое в этом случае будет поставлено на карту. Угроза для британской, европейской и мировой экономик стала бы слишком значимой на фоне уже имеющейся стагнации. Поэтому заинтересованные стороны склонны искать компромисс, считают эксперты.

В Министерстве промышленности и информационных технологий КНР сообщили, что общая прибыль черной металлургии Китая за январь-август составила 22,6 миллиарда юаней (примерно 3,2 миллиарда долларов США), что на 25% ниже по сравнению с аналогичным периодом прошлого года, несмотря на рост выручки на 8,9% в годовом исчислении до 5,58 триллионов юаней.

Спад прибыли в китайской сталелитейной промышленности ускорился в августе по сравнению со снижением на 16,6% за январь-май.

Рентабельность в сталелитейной промышленности Китая в среднем составила всего 4,05% за январь-август, снизившись на 1,8 процентных пункта за год.

Эксперты Citigroup полагают, что высокие китайские цены на сталь, а также ослабление мировой экономики «виновны» в снижении китайского экспорта. «Китайский рынок стали в настоящее время один из самых дорогих в терминах цен», – отмечает аналитик банка Эфрем Рави, добавляя, что по итогам 9 месяцев текущего года Китай экспортировал на 1,6 млн т меньше стали, чем за первые 3 квартала 2018 г.

Вместе с тем китайское производство стали выросло за этот же период на 5,8 млн т (8,4%), согласно данным World Steel Association. Тем временем рост производства стали в США начал замедляться после подъема, вызванного введением ввозных пошлин на импорт товаров Трампом.

Как сообщает World Steel Association (WSA), мировое производство стали в 63 странах-производителях в сентябре 2019 г. составило 151,5 млн. тонн, что на 0,3% ниже уровня прошлого года.

Этот спад стал первым в мировой металлургической отрасли с апреля 2016 г.

В Китае в сентябре было произведено 82,8 млн. т стали, что всего на 2,2% больше, чем в том же месяце 2018 г. это самые низкие темпы роста с марта 2017 г. В странах «остального мира» уже четвертый месяц подряд регистрируется спад.

Производитель

сен 2019, млн т

Изм. к сен 2018 г.

янв-сен 2019, млн т

Изм. к янв-сен 2018 г.

Мир:

151,5

-0,3%

1 390,2

+3,9%

Азия

1 000,1

+6,3%

ЕС

13,39

-2,0%

122,5

-2,8%

Северная Америка

90,6

+0,3%

СНГ

7,995

-2,6%

76,0

-0,1%

Китай

82,8

+2,2%

747,8

+8,4%

Индия

9,0

+1,6%

84,19

+3,5%

Япония

8,12

-4,5%

75,64

-3,8%

Южная Корея

5,7

-2,7%

54,12

-0,1%

Германия

3,4

-4,0%

Италия

2,2

+1,1%

Франция

1,2

-10,2%

Испания

1,2

-1,0%

Россия

5,575

-4,1%

53,78

-0,9%

Украина

1,7

-2,3%

16,4

+3,9%

США

7,1

-2,5%

66,2%

+3,2%

Бразилия

2,4

-22,0%

Турция

2,7

-6,9%

25,3

-10,1%

В США в сентябре было выплавлено 7,07 млн. т стали, что на 2,5% меньше, чем в том же месяце прошлого года. Это первый спад в американской металлургической промышленности с января 2018 г.

Согласно статистике Всемирной ассоциации производителей стали (WSA), ожидается, что спрос на готовую сталь в Индии вырастет на 5% до 102 млн. тонн в 2019 году. Рост производства стали был поддержан быстро растущим спросом на сталь.

В 2020 году рост спроса в Индии должен составить 7% до 109 млн. тонн по сравнению с ростом спроса в Китае на 1%, а спрос в США выростет только на 0,4%.

«GFSEC без Китая или форум с другим названием будет создан после декабря, чтобы продолжать следить за избыточными стальными мощностями. Мы считаем, что Китай по-прежнему важен в этом вопросе. Мы предложили Китаю провести двусторонние переговоры на высоком уровне», сказал представитель Министерства экономики, торговли и промышленности Японии.

Он сказал, что детали двусторонних переговоров еще не решены, но они будут в основном делиться информацией о фактических мощностях стали, уровне спроса, экономических тенденциях и обсуждать возможности устранения разрыва между мощностью и спросом.

Ранее участники GFSEC на заседании, состоявшемся в Токио, не пришли к соглашению о продлении срока деятельности этой организации. Форум, основанный в 2016 г. в рамках G20, прекратит свою работу в декабре 2019 г.

Сообщается, что из 33 участников Форума (включая Европейскую комиссию) 32 высказались за его сохранение. Однако Китай сообщил, что не видит в этом необходимости.

Европейская ассоциация производителей стали (Eurofer) полагает, что замедление глобального экономического роста и ослабление мировой торговли окажут негативное влияние не только на европейский экспорт, но и на уровень инвестиций.

Неопределенность в ЕС усугубляется сохраняющимся отсутствием ясности в отношении влияния Brexit и политики сокращения выбросов на экономическую и финансовую устойчивость энергоемких секторов промышленности.

В целом, перспективы производственной базы ЕС довольно мрачные, хотя в большинстве секторов ожидается небольшое улучшение производственной активности в 2020 году.

Особенно неопределенной остается ситуация в тех странах и секторах, которые в большей степени, чем в среднем, подвержены влиянию перспектив международной торговли. Введение властями США пошлин на импорт автомобилей из ЕС, нанесёт серьезный удар по цепочке поставок.

Сохранение прочности в строительстве смягчит негативные тенденции в других секторах, использующих сталь.

Объем производства в сталелитейных отраслях ЕС, по прогнозам, вырастет на незначительные 0,4% в 2019 году и на 0,6% в 2020 году, что является самым медленным ростом с 2013 года.

Совет сотрудничества стран Персидского залива (Gulf Cooperation Council, GCC) начал расследование по импорту широкого сортамента стальной продукции, результатом которого может стать введение защитных пошлин.

Бюро Технического секретариата по борьбе с недобросовестными практиками в международной торговле (GCC-TSAIP) планирует изучить импорт практически всех категорий листового, сортового и фасонного проката из углеродистой стали, а также сварных и бесшовных труб.

За период c 25 октября по 1 ноября сводный индекс цен металлоторговли по черному металлопрокату в Центральном регионе РФ опустился на 4,35 пункта (-0,76%), до отметки 567,43.

За предыдущий период этот показатель потерял 4,18 пункта, а неделей ранее - 7,27 пункта. Эта тенденция наблюдается с середины последней декады июля.

В этот раз цены снизились у 9-ти видов учитываемой продукции.

Исключение составили вгп трубы (+0,2%). Неделей ранее цены на них снизились на 1,5%.

На первом месте по снижению (-1,29%) цен - г/к плоский прокат. Периодом ранее цены на него поднялись на 0,1%.

Оцинкованный плоский прокат потерял в цене 1%. Неделей ранее имело место снижение цен на 1,23%

Продолжил падение х/к плоский прокат (-0,67%). Неделей ранее спад цен на него составлял 0,26%.

Цены на э/с трубы также заметно идут вниз (-0,57%). Неделей ранее они снизились на 1,5%.

Цены на арматуру снизились на 0,25%. На 0,6 процентных пункта меньше, чем периодом ранее.

Под председательством замглавы Министерства экономического развития РФ Тимура Максимова состоялось первое заседание рабочей группы по защитным мерам во внешней торговле. Участники первого заседания рассмотрели вопросы о подготовке возможных мер защиты рынка ЕАЭС в отношении горячедеформированных бесшовных труб и оцинкованного проката, отдельные предложения по повышению эффективности защитных мер в ЕАЭС, а также вопросы доступа российских товаров на рынки стран СНГ.

Группа создана 21 октября по решению главы минэкономразвития Максима Орешкина, который также руководит подкомиссией по таможенно-тарифному и нетарифному регулированию, защитным мерам во внешней торговле правительственной комиссии по экономическому развитию и интеграции.

Правительство Российской Федерации утвердило Стратегию развития судостроительной промышленности до 2035 года. Соответствующее распоряжение подписал Председатель Правительства Дмитрий Медведев.

Стратегия направлена на создание нового конкурентоспособного облика отечественной судостроительной отрасли – эту задачу планируется решать, развивая научно-технический и кадровый потенциал, обеспечивая технологическую независимость, а также совершенствуя нормативно- правовую базу.

"Цель Стратегии – обеспечить создание современных судов и нарастить объем производства в 2,2 раза. Для этого к 2035 году основные производственные фонды отрасли должны быть загружены на 80%, планируется также увеличить в 2 раза производительность труда и повысить долю отечественных составляющих в стоимости конечной гражданской продукции до 75%", - заявил министр промышленности и торговли Российской Федерации Денис Мантуров.

Новолипецкий металлургический комбинат приступил к промышленным поставкам на российский рынок высокопрочного горячекатаного листа марок S500MC и S550MC.

Такой прокат используется для производства кузовов самосвалов, ломовозов, шасси грузовых автомобилей, кранов-манипуляторов и другой спецтехники. Конструкции из высокопрочной стали позволяют увеличить несущую способность изделий на 20%, снизить вес техники и сократить расход топлива на тонну груза.

Сталь марок S500MC и S550MC используют в конструкциях и деталях оборудования, которое работает в условиях повышенных нагрузок. Ее прочность на 40% выше горячего проката общего назначения.

Листы высокопрочной стали выпускаются толщиной от 4 мм до 8 мм, шириной до 1 500 мм и длиной до 12 метров. Клиенты имеют возможность заказать прокат малыми партиями – до 20 тонн – с доставкой автомобильным транспортом. В пакет заказа может быть также включен износостойкий толстый лист линейки марок Quard, который компания поставляет в Россию с завода NLMK Clabecq в Бельгии.

Выручка за 3 кв. 2019 г. выросла на 0,5% за счет роста объема продаж на фоне снижения средней цены реализации, отражающее коррекцию цен на мировом рынке стали.

Показатель EBITDA вырос относительно прошлого квартала на 5,6%, обеспечив рост маржи EBITDA до 26,1%.

Чистая прибыль в 3 кв. 2019 г. осталась на уровне прошлого квартала и составила 271 млн долларов США. Среди разовых факторов, повлиявших на показатель, можно выделить доначисление резервов по рекультивации и прибыль от изменения валютных курсов.

Свободный денежный поток существенно вырос и составил 289 млн долларов США. Влияние оказало снижение в основные средства на 23,6% - до 188 млн. Приток из оборотного капитала составил 51 млн долларов США (по сравнению с оттоком в размере 79 млн долларов США во 2 кв. 2019 г.) в основном за счет снижения дебиторской задолженности.

Основные моменты 9М19

Выручка компании сократилась на 6,5% относительно аналогичного периода прошлого года. Такая динамика вызвана снижением объемов реализации товарной продукции из-за проведенных ремонтов в доменном, конвертерном и прокатном производствах на фоне снижения цен на 28 долларов США на тонну или 4,2%.

EBITDA снизилась на 22,3% относительно показателя за 9 мес. 2018 г. и составила 1 462 млн долларов США. На такое снижение показателя оказали влияние сокращение объемов производства, снижение цен на металлопродукцию и рост цен на железорудное сырье, вызванные негативными тенденциями на мировом рынке стали. При этом поддержку результатам компании оказал рост доли продукции с высокой добавленной стоимостью (HVA) до 49,0% и переориентация продаж на более маржинальный внутренний рынок

Положительное влияние на прибыльность компании в течение периода оказал эффект от реализации программы повышения операционной эффективности и оптимизации затрат, который по итогам 9 мес. 2019 г. составил 55 млн долларов США (в том числе за 3 квартал 15 млн долларов США).

Свободный денежный поток за период составил 610 млн долларов США и снизился на 22,6% к аналогичному периоду прошлого года.

Учитывая низкую долговую нагрузку (Общий долг: 866 млн, Чистый долг: -70 млн), положительную генерацию денежного потока, а также устойчивое финансовое положение компании, Совет директоров по итогам работы за 3 кв. 2019 г. на заседании 30 октября 2019 года рекомендовал Внеочередному собранию акционеров утвердить выплату дивидендов - в размере 1,650 рубля на одну акцию, что эквивалентно 100% от FCF за квартал.

В 3-м квартале 2019 г. консолидированное производство стали ЕВРАЗа снизилось на 3,4% по отношению к уровню 2-го квартала. В основном это было обусловлено снижением производства на ЕВРАЗ ЗСМК из-за планового ремонта оборудования. Также на объемах выпуска отразилось сокращение производства стали на активах ЕВРАЗа в США и Канаде вследствие плановых приостановок и ослабления спроса.

Общие продажи стальной продукции остались на уровне 2-го квартала. Продажи полуфабрикатов выросли в 3-м квартале на 5,6% на фоне хороших рыночных условий. При этом продажи готовой продукции сократились на 3,1% квартал к кварталу из-за меньших объемов реализации плоского проката (вследствие снижения производства на EVRAZ Palini e Bertoli и более слабого спроса со стороны сервисных центров в Северной Америке) и железнодорожной продукции (что было обусловлено капитальными ремонтами на ЕВРАЗ ЗСМК и ЕВРАЗ НТМК).

Добыча рядового коксующегося угля снизилась на 9,7% по сравнению со 2-м кварталом, в основном это было обусловлено сокращением объемов на разрезе «Распадский» на фоне существенных складских запасов угля.

Продажи угольной продукции сторонним покупателям остались на уровне 2-го квартала.

Продажи железорудной продукции внешним покупателям сократились в квартальном выражении на 73 тыс. тонн, или на 31,1%, из-за снижения объемов производства окатышей вследствие капитального ремонта обжиговой машины № 2 на ЕВРАЗ КГОКе.

Продажи готовой ванадиевой продукции выросли в 3-м квартале на 9,8%, в основном благодаря росту спроса в Китае. Этому способствовало уверенное развитие инфраструктурного строительства в КНР и накопление на складах запасов феррованадия в остальной части мира на фоне низких цен.

Череповецкая городская Дума утвердила Вадима Германова, ранее занимавшего должность генерального директора дивизиона «Северсталь Российская сталь», мэром города Череповец. Генеральным директором дивизиона «Северсталь Российская сталь» назначен Евгений Виноградов, возглавлявший коксоаглодоменное производство (КАДП) Череповецкого меткомбината (крупнейший актив компании «Северсталь»).

В соответствии с программой капитальных ремонтов в 2020 году ММК приступит к реконструкции доменной печи № 2. Будет модернизировано охлаждение с установкой системы с горизонтальными охлаждающими элементами. Помимо этого, будет проведена реконструкция литейных дворов. Основное технологическое оборудование для выпуска чугуна и шлака планируется заменить на современные гидравлические горновые машины.

Прорывным для доменного производства ММК станет строительство комплекса новой доменной печи №11 с рабочим объемом 3800 куб. м и производительностью 3,7 млн тонн чугуна в год. Эта печь, пуск которой намечен на 2024 год, будет построена в соответствии с наилучшими доступными технологиями.

Как сообщает агентство Platts, компания ArcelorMittal USA заявила потребителям, что повысит цены на легкий рулонноый прокат и листовой прокат на $40 за тонну. Ожидается, что этот шаг будет поддержан другими производителями стали, сказал источник.

Через несколько часов после объявления ArcelorMittal компания NLMK USA пошла по тому же пути, сообщив своим клиентам об увеличении базовых цен на все спотовые заказы на все товары на $40 за тонну.

Цены на г/к рулон в США достигли трехлетних минимумов после падения примерно на 20% с августа. Дневная цена Platts на г/к рулон в середине прошлой недели была на уровне $475 за тонну.

В Европе производители стали должны соблюдать Систему торговли квотами на выбросы (ETS) блока, где разрешения на выбросы углерода торгуются около 25 евро за тонну. Тем не менее, до сих пор Еврокомиссия выдает бесплатные разрешения ETS в тех случаях, когда возникают возможности того, что высокие затраты на соблюдение норм выведут производство в более дешевые страны мира.

Но с 2021 года такие разрешения станут редким исключением из правил, и металлургические компании ЕС выражают тревогу за свое будущее в этом регионе.

Предыдущие призывы к пограничному налогу, чтобы компенсировать то, что, по мнению отрасли, является конкурентным недостатком производства стали в Европе в соответствии с более высокими экологическими стандартами, не были услышаны.

Около двух тонн углекислого газа выбрасывается на каждую тонну произведенной стали. По данным веб-сайта ArcelorMittal, на долю этого сектора, составляющего около 1,7 миллиарда тонн в год, приходится около 7% мировых выбросов.

Более высокая цена на выбросы углерода неизбежно приведет к тому, что производство стали перейдет в страны, где стандарты выбросов являются слабыми по сравнению с Европой.

Индийская металлургическая корпорация JSW Steel сообщила о сокращении капиталовложений в 2019/2020 финансовом году (апрель/март) вследствие сокращения спроса на стальную продукцию в стране от 157 млрд. рупий ($2,2 млрд.) до 110 млрд. рупий ($1,55 млрд.).

Как сообщает компания, ряд проектов, в основном, по производству стальной продукции высоких переделов, переносятся с текущего на 2020/2021 ф.г.

Приоритетные для корпорации проекты получат полное финансирование. Это расширение мощностей комбината Dolvi Works от 5 млн. до 10 млн. т в год и комбината Vijayanagar Works от 12 млн. до 13 млн. т в год. Правда, на последнем предприятии перенесен на более поздний срок проект модернизации доменной печи.

По прогнозам металлургической компании Marcegaglia, озвученному в рамках European Steel Conference, производство и потребление стали в мире замедляется, и эта тенденция сохранится в ближайшем будущем. В числе ключевых факторов - внедрение странами экономических моделей, не предполагающих рост потребления металлопродукции в связи с её заменой полимерными, композитными и другими материалами. Кроме того, на развитие металлургической отрасли негативно влияет протекционизм, основным драйвером которого являются США.

По мнению компании, цены на сталь в четвёртом квартале почти достигнут "дна", после чего рынок начнёт восстанавливаться. В частности, ожидается рост цен на горячекатаный прокат в первом квартале.

Исходя из презентации Marcegaglia, спрос на металлопрокат по итогам 2019 г. улучшится на 3,9%, в 2020 г. - на 1,7% (по итогам 2018 г. показатель вырос на 4,6%).

По предварительным данным американской таможенной службы, в сентябре 2019 г. США импортировали 1,720 млн. т стали, из них 1,386 млн. т готовой продукции. Это соответственно на 6,2 и 14,8% меньше, чем в предыдущем месяце.

Всего за три квартала в США поступило из-за рубежа 20,49 млн. т стали, включая 15,28 млн. т проката, труб и метизов и 5,20 млн. т полуфабрикатов. По итогам текущего года American Iron and Steel Institute прогнозирует, что импорт стали в целом сократится на 10,7% по сравнению с 2018 г. до 27,3 млн. т, а готовой стальной продукции – на 12,5% до 20,4 млн. т.

Крупнейшими поставщиками готовой стальной продукции в США в январе-сентябре стали Корея, Япония и Германия. Но все они сократили продажи по сравнению с прошлым годом.

Совет по делам окружающей среды штата Минас-Жерайс на юге Бразилии выдал компании Samarco Mineracao разрешение на возобновление добычи железной руды, прекращенной после катастрофического прорыва дамбы хвостохранилища в ноябре 2015 г.

Получение разрешения позволит начать работы по восстановлению ГОКа. Предполагается, что он будет введен в строй в конце 2020 г. Концентрат по шламопроводу будет поставляться в порт Понта-Убу на завод по производству окатышей.

Как сообщает Samarco, производственная мощность компании, до аварии достигавшая 26 млн. т в год, будет снижена до 7-8 млн. т в год в соответствии с текущими возможностями складирования отходов в сухом виде. Только через шесть лет производительность планируется довести до 14-16 млн. т в год, а еще через четыре года — до 22-24 млн. т.

По мнению аналитиков бразильского банка Itau BBA, корпорация Vale, которой принадлежит 50% Samarco, в перспективе выкупит долю своего партнера по этому совместному предприятию — австралийской BHP.

Достаточно серьезной проблемой представляется задолженность Samarco. За время четырехлетнего простоя компания объявила дефолт по займам в размере $2,9 млрд. и перестала выплачивать проценты по облигациям на общую сумму $3,2 млрд.

Итоги

В текущий момент есть понимание того, что экспорт до декабря вряд ли станет интересным и доходным для российского поставщика.

Основная партия будет разыграна на внутреннем рынке. В связи с ремонтом Балаково и ростом металлолома, прогнозируется, как минимум, стабилизация цен на арматуру.

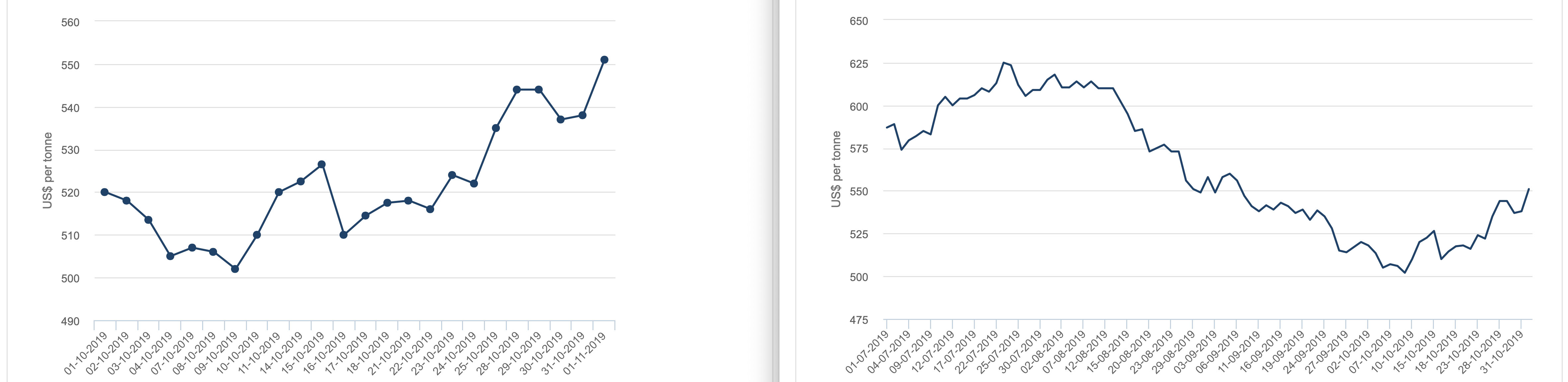

По плоскому стальному прокату в ноябре будет коррекция, она коснётся не только г/к проката, но и холоднокатаного, и оцинкованного.

Так же ожидается рост цен на трубный прокат - уж слишком вырос ценовой разрыв между рулоном и трубой.

Очередной месяц завершился на мировом рынке стали с неоднозначными результатами. С одной стороны, снижение цен на стальную продукцию, по большей части, приостановилось, а в некоторых регионах даже сменилось некоторым ростом. Но, с другой, это происходило на фоне очередного подорожания железной руды и усиливающихся опасениях по поводу перспектив мировой экономики.

За последнюю неделю обстановка на российском рынке листового проката практически не изменились. Стоимость российской стальной продукции за рубежом тоже пока сохраняет стабильность.

Российский рынок проката строительного назначения ненадолго застыл в ожидании. Наступило 1 июля, после чего строительной отрасли предстоит работать в новых условиях.

В Китае происходит нечто несусветное и не до конца понятное. С одной стороны, достаточно данных о том, что темпы роста в национальной экономике и промышленности снижаются. Уже 11 месяцев продолжается спад в китайском автопроме. Однако, с другой, выплавка стали в стране в январе-мае превысила показатель аналогичного периода прошлого года более чем на 10% и не собирается сокращаться, хотя в годовом эквиваленте экстраполированный показатель зашкаливает за миллиард тонн!

Но давайте заглянем внутро, вглубь! Стальной Дайджест, поехали!

Как сообщает ОЭСР (организация экономического сотрудничества и развития), в 2018 г. баланс на мировом рынке стали улучшился благодаря выведению из эксплуатацию значительных мощностей по выплавке стали в Китае и расширению спроса на стальную продукцию, но в ближайшее время ситуация может снова ухудшиться.

В 2019-2021 гг. в различных странах мира ожидается ввод в строй еще около 88-110 млн. т в год новых мощностей, что приведет к увеличению этого показателя в глобальном масштабе на 4-5%. В то же время, темпы роста потребления стальной продукции падают из-за замедления мировой экономики.

Этот год, вероятно, станет рекордным для китайского производства стали, так как Министерство промышленности, инноваций и науки прогнозирует, что в 2020 году объем производства снизится до 930 миллионов тонн, а годом позже - 926 млн. тонн.

В то время как вероятность пика производства стали в Китае звучит несколько угрожающе для производителей железной руды, в отчете также ожидается, что мировое производство стали в основном останется на прежнем уровне: в этом году ожидается 1805 млн. тонн, в 2020 году - 1806 млн. тонн, а в 2021 году - 1808 млн. тонн. Небольшое снижение производства в Китае компенсируется ростом производства в Индии: в этом году ожидается 114 млн. тонн, а к 2021 году - до 130 млн. тонн.

По данным ассоциации CSLPC, которая ежемесячно определяет значение индекса purchasing managers' index (PMI) для китайской металлургической промышленности, значение этого показателя по итогам июня опустилось до 48,2 пунктов по сравнению с 51,0 в мае. Это означает, что участники рынка ожидают спада на национальном рынке стали.

Большинство отраслевых субиндексов также оказались ниже границы в 50 пунктов, которая отделяет прогнозируемый рост от снижения. В частности, продолжается ухудшение показателей новых внутренних и экспортных заказов.

Фьючерсы на китайскую сталь подешевели в среду, поскольку в ряде сталелитейных агломераций Китая были сняты ограничения на производство металлопродукции, что вызывает опасения продолжения нового витка перепроизводства, который окажет дополнительную поддержку рекордно высоким ценам на железную руду.

Самый активно торгуемый октябрьский контракт на арматуру на Шанхайской фьючерсной бирже упал на 1,5 процента до 4 001 юаня (примерно 581,15 доллара США) за тонну в начале торгов, добавив к потерям вторника еще 1,1 процента и отступив от более чем восьмилетнего максимума в 4 148 юаней, который наблюдался в понедельник.

Горячекатаный прокат подешевел на 1,6 процента до 3 867 юаней за тонну, оторвавшись от своего рекордного максимума в 4 049 юаней, который также упал в понедельник.

Сентябрьский контракт на добычу железной руды на Далянской товарной бирже вырос на 2,8 процента до 911,5 юаня за тонну, что является самым высоким показателем с момента запуска теста в 2013 году.

Биржевая железная руда более чем удвоила свою стоимость в этом году, так как запасы в портах по всему Китаю упали до самого низкого с начала 2017 года.

Руда с содержанием 62 процентов железа с поставкой в сентябре подешевела на Даляньской товарной бирже на 5,1 процента до 856 юаней (примерно 124,54 доллара США) за тонну, а затем закрылась на 3,8 процента ниже цены открытия торгов на уровне 868 юаней.

Как отмечает Департамент, еще в марте текущего года специалисты прогнозировали на текущий год увеличение внешних поставок до 867 млн. т. Однако тропический циклон Вероника, обрушившийся на западное побережье Австралии в конце марта, нанес значительный ущерб портовой и железнодорожной инфраструктуре. Компании Rio Tinto и BHP были вынуждены уменьшить плановые объемы поставок ЖРС на текущий год.

В связи с этим австралийские аналитики прогнозируют, что цены на железную руду в 2019 г. будут выше, чем ожидалось, а дороговизна этого сырья сохранится на больший срок, чем ожидалось, так как снижение поставок высококачественного материала из Бразилии и Австралии нечем компенсировать, по крайней мере, в краткосрочной перспективе.

Федеральный бюджет, объявленный 5 июля в индийском парламенте, предусматривает рост спроса на сталь примерно на 7 процентов в 2019-20 гг. в основном за счет расходов на инфраструктуру.

Однако, производители стали в Индии оказались разочарованы, поскольку не было объявлено о существенном увеличении импортных пошлин, за исключением импорта слитков из нержавеющей стали и легированной стали.

Правительство России согласовало решение о введении временного квотирования экспорта металлолома. С 1 июля по 31 декабря 2019 г. на территории страны будет действовать количественное ограничение на поставки отходов и лома чёрных металлов (код 7204 ТН ВЭД) в государства, не являющиеся членами ЕАЭС.

Минпромторг России подписал шесть специнвестконтрактов с автопроизводителями. Специальные инвестиционные контракты (СПИК) заключены с компаниями «Фольксваген», «Джи Эм Автоваз», «Автотор», «ПСМА», «Тойота» и «Вольво». Об этом сообщается на сайте ведомства.

Реализация инвестиционных проектов в рамках подписанных СПИКов будет способствовать стабильному долгосрочному росту выпуска автомобилей и обеспечит дополнительную загрузку производителей автокомпонентов.

За первое полугодие 2019 г. в Москве было выдано 86 разрешений на строительство. Это в 3,7 раза меньше, чем за тот же период 2018 г. (319 разрешений) и на 28% ниже, чем в первой половине 2017 г. (119).

В июне ж/д отгрузки стального проката и труб основными предприятиями металлургической отрасли российским потребителям и на экспорт составили 5,09 млн тонн. В годовом исчислении отгрузки выросли на 3,2%.

При этом поставки на внутренний рынок составили 3,28 млн тонн ( +8,5%), а отгрузки на экспорт – 1,81 млн тонн ( -5,2%).

В целом за январь-июнь отгрузки продукции достигли 31,75 млн тонн, что на 2,2% ниже уровня прошлого года. При этом поставки российским потребителям составили 19,64 млн тонн (+7,1%), а отгрузки на экспорт - 12,11 млн тонн (-14,3%).

В годовом исчислении объемы перевозок снизились на 0,1%.

При этом поставки на внутренний рынок составили 3,88 млн тонн ( +5,6%). Отгрузки на экспорт – 1,89 млн тонн (-10%). Поступления по импорту – 358,7 тыс. тонн (-2,7%).

В целом за январь-июнь объемы перевозок достигли 38,9 млн тонн, что на 0,7% ниже уровня 2018 года.

При этом внутрироссийские перевозки составили 23,3 млн тонн (+7,3%). Поставки на экспорт - 13,23 млн тонн (-9,8%), а поступления по импорту - 1,8 млн тонн (-20,6%).

В свою очередь, генеральный директор Мечела Олег Коржов отметил, что компания рассчитывает перенести сроки погашения, так как видит затруднения с выплатой тела долга. При этом сегодня Мечел без задержек выплачивает проценты. "Надеемся, что договоримся с банками и отложим погашение долга на более поздний период", — сказал он.

Украинская Межведомственная комиссия по международной торговле установила антидемпинговые пошлины на импорт некоторых видов проката с антикоррозионным покрытием из России и Китая.

Ставка для российской продукции составляет 47,57%, а для китайской — 22,78%.

Загрузка мощностей в металлургической отрасли США снизилась до полугодового минимума. По данным American Iron and Steel Institute (AISI), в последнюю неделю июня средний уровень загрузки мощностей в национальной металлургической промышленности составил 79,5%, впервые с января текущего года опустившись ниже 80%-ной отметки.

Министерство торговли США заявило о планах ввести пошлины в размере до 456% на некоторые виды стали, которые экспортируются из Вьетнама для обхода американских пошлин в отношении Южной Кореи и Тайваня.

По официальным данным, импорт стали из Вьетнама в США значительно увеличился после введения пошлин на товары из Южной Кореи и Тайваня. Так импорт коррозионно-устойчивой стали из Вьетнама в США увеличился на 332%, а импорт холоднокатанной стали — на 916%.

Как сообщает Министерство, в ходе проведения расследования не было выявлено никаких фактов демпинга со стороны турецких металлургических компаний. В связи с этим для них отменяются антидемпинговые пошлины, установленные в 2016 г. на уровне 4,15-6,77%.

Всего в собственность британской группы перешли два металлургических комбината ArcelorMittal Ostrava (Чехия) и ArcelorMittal Galati (Румыния), а также прокатные предприятия ArcelorMittal Skopje (Македония), ArcelorMittal Piombino (Италия), ArcelorMittal Dudelange (Люксембург) и ArcelorMittal Liege (Бельгия, две производственные линии). Кроме того, в число приобретаемых активов вошли пять сервисных металлоцентров в Италии и Франции. Объем сделки составил 740 млн. евро.

Благодаря этому приобретению под контроль Liberty перешли предприятия совокупной мощностью более 10 млн. т проката в год. Теперь GFG Alliance может ежегодно выпускать до 18 млн. т стальной продукции в Европе, США и Австралии.

Помимо Liberty, интерес к покупке British Steel в целом проявляют еще, как минимум, два участника торгов — индийская JSW Steel и китайская компания, предположительно, Hebei Iron & Steel.

На июль в РФ по плоскому прокату прогнозируется рост от 500 до 1000 руб/т в горячекатаном прокате с пролонгацией до сентября; рост от 1000 руб/т на холоднокатаный прокат с эскалацией в августе; сезонный рост в оцинкованном прокате.

Более сложная ситуация в арматурном прокате, так как рекордный рост внутреннего рынка относительно цены паритетов (более пяти месяцев) вызывает напряженность, и одновременно высокая цена вторичного рынка идут в противовес. В течение месяца наблюдался дефицит низко производительного сортамента, отсутствие отдельных диаметров в среднем прокате. РЭМЗ встал на плановый ремонт. Технологическая поломка на ТЭМПО, ограниченный объем проката еще у ряда производителе создали потенциал к дальнейшему росту.

Экспортные котировки на прошедшей неделе соответствовали следующим уровням: стоимость квадратной заготовки составляет 420 $/т (FOB Черное море); стоимость горячекатаного рулона составляет 490 $/т (FOB Черное море); стоимость холоднокатаного рулона составляет 565 $/т (FOB Черное море).

Руда, по-видимому, еще достаточно долго останется дорогостоящей. Чтобы развернуть ее в сторону понижения, нужно либо сокращение выплавки стали в Китае, либо увеличение импорта ЖРС. А лучше — и то, и другое одновременно. Но #$@ там!