На Координационном совете по промышленной политике в металлургическом комплексе при Минпромторге России Русская Сталь повысила прогноз потребления стали в России в 2019 году до 4% и отметила снижение экспорта стального проката на 13% по итогам 9 месяцев текущего года.

Оживление внутреннего спроса в 2019 году отмечено по итогам 3 квартала (+8,6 %), в основном, благодаря позитивным изменениям в законодательном регулировании строительной отрасли и введению экскроу-счетов с 1 июля 2019 г.

В 2018 году основными драйверами роста металлопотребления стали метизная отрасль (+12%), автомобилестроение (+11%), машиностроение (+10%).

По итогам 9 месяцев 2019 года произошло значительное снижение экспортных поставок металлопроката - на 13 % - при единовременном росте экспорта полуфабрикатов на 3 % до рекордной в этом веке доли в экспорте на уровне 56%. Основной причиной снижения экспорта является глобальная проблема избыточных мощностей и активизация применения торговых барьеров.

Занятно отметить, что по оценкам германской автомобилестроительной ассоциации VDA, в текущем году в мире будет продано около 80,1 млн. пассажирских автомобилей, на 4,1 млн. (5%) меньше, чем годом ранее. По словам президента VDA Бернхарда Маттеса, этот результат хуже, чем во время предыдущего кризиса в 2009 г. Подробнее читайте в Дайджесте.

По горячекатаному плоскому прокату экспортные котировки из РФ идут вверх, НЛМК и Северсталь уже продали декабрь на экспорте по 400$, январь планируют на 420$, эти факторы приведут к росту цен на внутреннем рынке. Поэтому в январе цены будут высокие. Можно выдохнуть. Вдохнуть и вновь затаить дыхание...

Товарооборот США и Китая на фоне затяжной торговой войны между двумя крупнейшими экономиками мира продолжает падать, по итогам 11 месяцев 2019 года составил 494,5 миллиарда долларов, что на 15,2% ниже показателя аналогичного периода 2018 года, свидетельствуют опубликованные в воскресенье данные главного таможенного управления КНР

Согласно данным китайской таможни, экспорт из КНР в США за отчетный период сократился на 12,5%, составив 383,5 миллиарда долларов, в то время как США ввезли в Китай товаров лишь на 110,9 миллиарда долларов, что на 23,3% меньше, чем в январе-ноябре прошлого года.

Страны ОПЕК+ по итогам заседания в пятницу приняли решение о дополнительном сокращении добычи в рамках сделки на 500 тысяч баррелей в сутки в течение первого квартала 2020 года.

В настоящий момент договор предусматривает сокращение всеми участниками добычи на 1,2 миллиона баррелей в сутки от уровня октября 2018 года. Он действует до конца марта 2020 года, но с учетом согласованных условий общий объем в первом квартале 2020 года составит 1,7 миллионов баррелей в сутки. Вдобавок к этому Саудовская Аравия, чьи обязательства и так увеличиваются на 167 тысяч баррелей в сутки, добавит еще 400 тысяч баррелей в сутки. С учетом ее добровольного вклада общее сокращение добычи ОПЕК+ достигнет 2,1 миллионов баррелей в сутки.

Основным источником спада является Китай. В 2019 г. продажи легковых автомобилей в этой стране должны сократиться на 10% по сравнению с предыдущим годом до 20,9 млн. из-за снижения темпов экономического роста и торговых противоречий со США. На 2020 г. VDA прогнозирует для Китая дальнейшее сужение рынка на 2%, до 20,5 млн. автомобилей.

Падение спроса наблюдается и в других регионах. Так, в США продажи легковых автомобилей в 2019 г., по данным VDA, сократятся на 2% по сравнению с прошлым годом, а в 2020 г. - еще на 3% до 16,5 млн. В Европе требования об уменьшении эмиссии углекислого газа приведут по итогам текущего года к стагнации авторынка на отметке 15,6 млн. (ЕС-28 + ЕАСТ), но в 2020 г. произойдет снижение на 2% до 15,3 млн.

В целом на 2020 г. VDA прогнозирует дальнейшее сокращение автопродаж на 1% по сравнению с 2019 г. до 78,9 легковых автомашин, что станет минимальным уровнем с 2015 г. Соответственно, продолжатся сбытовые проблемы у металлургических компаний, поставляющих автолист и стальную продукцию для изготовления автокомпонентов.

Значение индекса PMI (Purchasing Managers’ Index), отражающего ожидания участников рынка, по итогам ноября возросло для китайской металлургической отрасли на 4,1 пункта по сравнению с предыдущим месяцем до 45,4 пунктов.

Как отмечает Комитет профессионалов в области стальной логистики (CSLPC), определяющий ежемесячное значение данного индекса, это означает, что в отрасли по-прежнему преобладают негативные ожидания, так как результат оказался ниже отметки 50 пунктов, однако обстановка улучшилась по сравнению с октябрем, когда индекс упал до почти четырехлетнего минимума.

Появлению более оптимистичных настроений в китайской металлургической промышленности способствует рост в строительстве. За первые десять месяцев текущего года количество новых строек в жилищном секторе возросло на 10,1% по сравнению с аналогичным периодом прошлого года. Правда, зимой спрос на прокат строительного назначения должен сократиться под влиянием сезонных факторов.

В китайской промышленности в целом значение индекса PMI тоже увеличилось. По данным Национального бюро статистики КНР, по итогам ноября оно достигло 50,2 пунктов, впервые с апреля превысив отметку 50 пунктов, отделяющую ожидаемый рост от спада. При этом значение субиндекса, отражающего новые экспортные заказы, впервые за полтора года возросло по сравнению с предыдущим месяцем.

По данным китайского издания «Shanghai Metals Market» (SMM), процесс замещения устаревших мощностей в металлургической промышленности новыми предприятиями приведет к некоторому сокращению производства стали на северо-востоке страны и резкому увеличению на юге.

Так, в провинции Хэбэй, на которую традиционно приходится до 25% выплавки стали в Китае, в 2019 г. будут выведены из эксплуатации без замены новыми мощности по производству 14,0 млн. т в год, а в 2020-2023 гг. - еще 17,0 млн. т стали и 31,8 млн. т чугуна.

В то же время, провинция Гуанси на юго-востоке страны превращается в крупный центр металлургической промышленности. По данным SMM, там строятся пять крупных меткомбинатов совокупной производительностью 50,4 млн. т в год. Ряд проектов реализуется и в соседней провинции Гуандун. В настоящее время юг Китая испытывает дефицит стальной продукции, которая покрывается за счет поставок с севера страны и импорта.

США настаивают на использовании в автомобильной промышленности трех стран не менее 70% стали произведенной внутри этих государств в то время как Мексика и Канада импортируют большую часть металлопроката из Европы.

Правила, регулирующие использование стали и алюминия в автомобилях, стали последним препятствием для завершения пересмотренной торговой сделки между США, Мексикой и Канадой к моменту утверждения Конгрессом к концу года.

Главный переговорщик от Мексики Хесус Сиад заявил в среду, что есть еще детали, которые нужно проработать, но что американские инспекторы будут контролировать мексиканские компании, это недопустимо и не обсуждается.

Президент США Дональд Трамп сообщил в «Твиттере», что намерен восстановить тарифы на импорт стали и алюминия из Аргентины и Бразилии, так как эти страны девальвировали свои валюты по отношению к доллару, что, якобы, наносит ущерб американским фермерам.

Две латиноамериканские страны были освобождены от действия стальных тарифов в марте 2018 г. При этом, для Бразилии были введены квоты на поставки стальной продукции, а Аргентина получила преференции без всяких условий. Обе страны находятся в кризисном состоянии, что и стало причиной снижения курсов их валют.

По данным таможенной службы США, за первые десять месяцев 2019 г (с учетом предварительных данных за октябрь) объем бразильского экспорта стальной продукции в страну составил 3,81 млн. т, на 2,5% меньше, чем в тот же период прошлого года. Из них 3,34 млн. т пришлось на полуфабрикаты. Их поставки сократились на 4,5%. Аргентинский экспорт стальной продукции в США за десять месяцев прибавил 2,7% по сравнению с январем-октябрем 2018 г..

По данным американской таможенной службы, предварительный объем импорта стальной продукции в страну в октябре 2019 г. составил 1,975 млн. т, что на 33,6% уступает показателю аналогичного месяца прошлого года.

В целом за десять месяцев в США поступило из-за рубежа 25,70 млн. т стали. Это на 23,4% меньше, чем в январе-октябре 2018 г. При этом импорт полуфабрикатов сократился на 12,5% до 5,72 млн. т, а готового проката, труб и метизов — на 26,1% до 19,97 млн. т.

Объем российского экспорта стали в США, по предварительным данным, составил в октябре 2019 г. 20,2 тыс. т, что более чем в 7 раз уступает уровню того же месяца годичной давности. При этом почти 90% поставок приходится на полуфабрикаты, а российский экспорт стальных труб в США упал более чем в 10 раз по сравнению с октябрем 2018 г.

Потребление стальной продукции в Индии в 2019/2020 финансовом году (апрель/март) прибавит не более 5-6% по сравнению с предыдущим периодом, прогнозируют ведущие национальные экспертные компании. В 2018/2019 ф.г. этот показатель составил 7,5%.

В частности, как отмечает компания Icra Research, входящая в группу Moody's, рост потребления в текущем финансовом году сократится до 5% из-за спада в строительном секторе и автомобилестроении.

Металлургическая отрасль Таиланда в текущем году переживает спад, связанный со снижением темпов экономического роста страны и падения объемов экспорта промышленной продукции.

По данным Iron and Steel Institute of Thailand, за первые девять месяцев 2019 г. производство готовой стальной продукции сократилось на 18,7% по сравнению с аналогичным периодом прошлого года до 5,74 млн. т. Экспорт проката уменьшился на 15,3% до 11,1 млн. т.

За те же девять месяцев объем видимого потребления стальной продукции в Таиланде составил 14,01 млн. т, что на 5,1% меньше, чем в январе-сентябре 2018 г. Из них 5,22 млн. т пришлось на сортовой прокат. Спрос на него уменьшился на 9,5% по сравнению с тем же периодом прошлого года.

Таиланд является крупнейшим центром автомобилестроения в Юго-Восточной Азии. Однако в этом году, по оценкам Federation of Thai Industries (FTI), производство автомобилей сократится до около 2,0 млн. по сравнению с 2,15 млн. в 2018 г., а их экспорт – от 1,1 млн. до 1,0 млн.

В ближайшие шесть лет видимое потребление стальной продукции в Индонезии вырастет более чем на 50% и достигнет к 2024 г. 22,7 млн. т против 15,1 млн. т в 2018 г. С таким прогнозом выступил Indonesian Iron and Steel Industry Association.

По его данным, основной вклад в этот рост внесут строительство, прежде всего, инфраструктурное, а также автопром. В настоящее время в строительстве потребляется 78% стали в стране, причем 40% - при реализации инфраструктурных проектов. В 2019 г. темпы роста в строительной отрасли Индонезии прогнозируются на уровне более 5,7%, что превысит рост ВВП.

Индонезийское правительство рассчитывает на привлечение в страну зарубежных автомобилестроительных компаний. В 2018 г. в Индонезии было продано 1,15 млн. автомобилей, это крупнейший авторынок в странах АСЕАН.

По предварительным данным ОП «Укрметаллургпром», в ноябре 2019 года металлургическими предприятиями Украины было выплавлено 1,31 миллиона тонн стали, что на 15,8% меньше, чем в октябре.

Выплавка чугуна за ноябрь сократилась на 12,4% - до 1,39 миллиона тонн, производство готового металлопроката уменьшилось по сравнению с октябрем на 17,4% - до 1,18 миллиона тонн.

Украинская металлургическая отрасль находится в кризисном состоянии из-за повышения цен на газ для промышленности, повышения тарифов на электроэнергию и железнодорожные перевозки, а также "искусственной ревальвации гривны" на 14%, которая привела к соответствующему сокращению доходов от импорта.

"То есть 2019 год украинская металлургическая отрасль, по прогнозам, окончит следующим образом: производство чугуна — 20 миллионов тонн, производство стали — 20,5 миллиона тонн, производство проката — 18 миллионов тонн. Это худший показатель за весь период существования независимой Украины", — отметила пресс-служба "Укрметаллургпром".

Как отмечается в отчете Kaustubh Chaubal вице-президента Moody's Investors Service, доходность азиатских сталелитейных компаний снизится еще на 5% в следующем году после падения примерно на 25% в 2019 году из-за слабого спроса, падения цен на сталь и высоких цен на железную руду.Спрос со стороны недвижимости и обрабатывающей промышленности ограничит рост потребления стали в Китае, в то время как использование стали в Индии замедлится из-за слабого спроса на автомобили и производство, а также ожидается, что спрос на сталь в Японии и Южной Корее также снизится.

Фьючерсы на железную руду в Китае растут, так как данные показали, что поставки из Бразилии упали на прошлой неделе.

Объем поставок сталеплавильного сырья из Бразилии составил 6,0 млн. тонн, что на 516 000 тонн меньше, чем неделей ранее. К тому же, бразильская горнодобывающая компания Vale SA понизила прогноз по добыче железной руды в первом квартале следующего года.

3 декабря коллегия Евразийской экономической комиссии рассмотрела вопросы таможенного регулирования. Одним из решений стало введение антидемпинговых пошлин на 5 лет в размере от 12,69% до 23,9% от таможенной стоимости для производителей оцинкованного проката из КНР и Украины.

ЕЭК завершила антидемпинговое расследование в отношении оцинкованного проката из КНР и Украины, ввозимого на территорию ЕАЭС. По итогам расследования выявлено наличие демпингового импорта. Такая ценовая политика предпринимателей из КНР и Украины привела к негативным последствиям для изготовителей из ЕАЭС. Применение антидемпинговой меры положительно скажется на экономике предприятий ЕАЭС. Решение вступит в силу через 30 календарных дней с даты его официального опубликования.

Также коллегия ЕЭК установила антидемпинговую пошлину на 5 лет в размере 15,5% от таможенной стоимости в отношении ввозимых в ЕАЭС бесшовных труб круглого поперечного сечения, изготовленных китайскими металлургическими предприятиями.

Речь идёт о трубах из коррозионностойкой стали наружным диаметром до 650 мм включительно, изготовленных методом горячей деформации, происходящих из КНР и классифицируемых определёнными кодами.

К 2030 г. потребление стального проката строительной отраслью в России может вырасти до 39 млн т. Это на 30% выше уровня 2018 г., рассказал в четверг, 5 декабря, заместитель директора по продажам компании «Северсталь» Роман Сенаторов.

В 2018 г. продажи «Северстали» продукции для строительной отрасли в России составили 4,2 млн т, по прогнозам компании, в 2019 г. они вырастут на 14%, а к 2023 г. – еще на 4% до 5 млн т, приводит данные представитель компании.

На строительство приходится более 50% потребления стали в мире и более 70% – в России. 56% потребления стали в строительной отрасли России приходится на арматуру, указывает «Северсталь».

Производство нелегированной стали (в слитках или в прочих первичных формах) и полуфабрикатов из неё составило за октябрь 4,7 млн тонн — на 1% меньше в годовом соотношении и на 3,4% по сравнению предыдущим месяцем. За 10 месяцев металлургические предприятия РФ снизили данный показатель на 1%.

Производство нержавеющей стали (в слитках или прочих первичных формах) и полуфабрикатов из неё составило в течение октября 14,7 тыс. тонн Рост к сентябрю — 8,2%, но в годовом соотношении объёмы сократились на 13,7%. За январь-октябрь текущего года производство нержавеющей стали снизилось к аналогичному периоду 2018 года на 16,1%.

Производство прочей легированной стали (в слитках или в прочих первичных формах) и полуфабрикатов из неё сократилось в годовом сопоставлении на 5,6%, но по сравнению с предыдущим месяцем выросло на 10,5% до 1,2 млн тонн.

Производство готового проката составило за октябрь 2019 года 5,1 млн тонн — на 1% больше в годовом соотношении, на 3,3% — к предыдущему месяцу. Сокращение показателей за 10 месяцев — 0,3%.

В общем стоимостном объеме экспорта доля металлов и изделий из них в январе-сентябре 2019 года составила 9,1% (в январе-октябре 2018 года – 9,9%). В товарной структуре экспорта в страны дальнего зарубежья доля этих товаров составила 8,5% (в январе-октябре 2018 года – 9,4%), в страны СНГ – 13,9% (12,9%).

Снизился объем экспорта:

Чугуна – на 20,4%;

Проката плоского и железа и нелегированной стали – на 16%;

Полуфабрикатов из железа и нелегированной стали – на 8,3%.

В ноябре ж/д перевозки по России черных металлов (без металлолома и отраслевых перевозок РЖД) составили 5,87 млн тонн. В годовом исчислении объемы перевозок снизились на 3,1%.

При этом поставки на внутренний рынок составили 3,42 млн тонн (+2,5%). Отгрузки на экспорт – 2,12 млн тонн (-15,1%). Поступления по импорту – 317,6 тыс. тонн (+25,2%).

В целом за январь-ноябрь объемы перевозок достигли 68,57 млн тонн, что на 3% ниже уровня 2018 года.

При этом внутрироссийские перевозки составили 41,54млн тонн (+4,6%). Поставки на экспорт - 22,56 млн тонн (-14%), а поступления по импорту - 3,48 млн тонн (-8,93%).

Минэнерго и «Газпрому» поручили создать рабочую группу, которая проработает вопрос о газопроводе через Монголию в Китай, сообщил вице-премьер России Алексей Гордеев. Ради этого проекта Газпром может временно отказаться от строительства газопровода из России в Китай через Алтай.

«Остается один из главных вопросов, чтобы этот проект был экономически окупаемым. Но российская сторона на уровне президента намерена проект серьезно рассмотреть, и соответствующие поручения даны Минэнерго и "Газпрому"»,— сказал Алексей Гордеев в кулуарах форума «Россия-Монголия. Ведение бизнеса на едином рынке ЕАЭС».

Ранее о поддержке маршрута рассказал премьер Монголии Ухнаагийн Хурэлсух на переговорах в Москве с руководством России и Газпрома. По данным аналитиков, на проектирование уйдет один или два года, а на строительство — еще четыре или пять лет.

Погрузка на сети ОАО "Российские железные дороги" в ноябре 2019 года составила 105,5 млн тонн, что на 1,7% меньше, чем за аналогичный период прошлого года.

Погрузка за январь-ноябрь 2019 года, по оперативным данным, составила 1 млрд 171,5 млн тонн, что на 0,8% меньше, чем за аналогичный период прошлого года.

Железными дорогами погружено:

каменного угля – 341,4 млн тонн (-0,4% к январю-ноябрю 2018 года);

кокса – 9,84 млн тонн (-3,7%);

руды железной и марганцевой – 110,2 млн тонн (+3,6%);

Северсталь оптимизирует сроки прототипирования новых видов продукции. В ноябре 2019 г. на разработку прототипа потребовалось всего 13 дней.

В рамках обновленной стратегии «Северсталь» акцентирует внимание на сокращении сроков вывода на рынок новых видов продукции для удовлетворения потребностей клиентов. Этот процесс, в свою очередь, невозможен без прототипирования – имитации промышленных процессов в лабораторных условиях.

«За год сотрудники дирекции по техническому развитию и качеству дивизиона «Северсталь Российская сталь» сократили сроки разработки прототипов с 82 до 13 дней», – отмечает директор по техническому развитию и качеству дивизиона «Северсталь Российская сталь» Петр Мишнев.

Мини-металлургический завод в Миссури стоимостью 250 миллионов долларов, открытие которого ожидается к концу года, является партнерством между сталелитейной компанией Nucor и местной энергетической компанией Evergy. Он будет работать на электроэнергии, полученной от ветрогенераторов суммарной мощностью 75 мегаватт.

На заводе Nucor будет занято около 250 человек, и он будет использовать энергию, производимую Evergy, в том числе из новой ветряной электростанции, для питания дуговых электропечей, которые будут плавить лом и превращать его в новую переработанную сталь.

Завод Nucor в Миссури это не единственная сталелитейная компания в США, которая планирует работать на возобновляемых источниках энергии.

В конце сентября Xcel Energy достигла соглашения с Lightsource BP, которая является крупнейшим в Европе производителем солнечной энергии и наполовину принадлежит британскому нефтяному гиганту и сталелитейному заводу EVRAZ North America, о строительстве солнечной электростанции стоимостью 240 миллионов долларов США в Пуэбло, штат Колорадо, мощностью 240 МВт.

По словам компании, завод ЕВРАЗа станет крупнейшей в США солнечной электростанцией, предназначенной для одного потребителя, когда он вступит в строй в 2021 году. ЕВРАЗ производит сталь для рельсов, труб и катанки.

Профсоюз рабочих итальянского металлургического комбината Ilva, закрытием которого угрожает корпорация ArcelorMittal, отверг предложение транснациональной группы, которое предусматривает немедленную ликвидацию 2,9 тыс. рабочих мест и еще 1,8 тыс. до 2023 г.

Как заявила генеральный секретарь профсоюза CISL Анна Мария Фурлан, корпорация должна вернуться к изначальной инвестиционной программе, принятой в 2018 г., где предусматривается сохранение всех 10,8 тыс. рабочих мест и капиталовложения в модернизацию меткомбината в размере 2,3 млрд. евро. Профсоюз также объявил, что с 10 декабря начнет забастовку.

В то же время, генеральный директор ArcelorMittal Italia Лючия Морселли указала, что по сравнению с прошлым годом обстановка на европейском рынке претерпела серьезные негативные изменения, из-за которых итальянское подразделение группы имеет отток капитала в объеме 1 млрд. евро в год. К тому же, местные власти требуют выведения из эксплуатации одной из трех действующих доменных печей комбината с 13 декабря.

Германская корпорация Thyssenkrupp должна вложить порядка 1,5 млрд. евро в свое металлургическое подразделение, так как годы недоинвестирования привели к снижению его конкурентоспособности. Об этом заявил руководитель профсоюзного совета корпорации Текин Насикколь.

По его словам, в последние годы сталелитейный бизнес, который является профилирующим для Thyssenkrupp, пережил сверхамбициозную программу сокращения затрат, провалившиеся инвестиционные проекты в Бразилии и США и проваленное Еврокомиссией слияние с европейским подразделением индийской группы Tata Steel. Все это время развитию данного направления не уделялось должного внимания.

В конце ноября о намерении провести реструктуризацию металлургического подразделения заявила генеральный директор корпорации Мартина Метц. В частности, корпорация готова продать часть активов на второстепенных направлениях, где Thyssenkrupp заведомо не сможет догнать крупнейших конкурентов.

Некоторые акционеры компании требуют, чтобы Thyssenkrupp привела в порядок свое малоприбыльное металлургическое подразделение либо вышла из этого бизнеса.

Американская компания Cleveland-Cliffs, крупнейший поставщик железорудного сырья в Северной Америке, сообщила о намерении приобрести AK Steel, одного из ведущих производителей стали в США.

Стоимость сделки, которая будет проведена посредством обмена акциями, оценивается в $1,1 млрд. После слияния доля Cleveland-Cliffs в объединенном капитале компании составит около 68%, а акционерам AK Steel будет соответственно принадлежать 32%. Сделку планируется закрыть в первой половине 2020 г. AK Steel станет подразделением Cliffs, но сохранит свой бренд и корпоративную идентичность.

После объединения в американской металлургии возникнет нетипичная для западных стран вертикально интегрированная компания, включающая железорудные мощности Cliffs и два металлургических комбината AK Steel в штатах Мичиган и Огайо совокупной мощностью около 4,1 млн. т.

В настоящее время Cleveland-Cliffs поставляет AK Steel порядка 5,4 млн. т окатышей в год, что соответствует около 25% его доходов в 2018 г.

В целом американские специалисты не считают вертикальную интеграцию преимуществом, так как, по их мнению, такая форма организации приводит к перекрестному субсидированию одних подразделений за счет других.

Бразильская металлургическая компания Gerdau, крупнейший производитель стали в Латинской Америке, приобрела у испанской компании Hierros Anon 96,35% акций металлургического завода Siderurgica Latino Americana (SILAT). Сумма сделки составила $110,8 млн.

Мини-завод SILAT расположен в штате Сеара на северо-востоке страны в районе г. Фортазела. Производственная мощность предприятия, построенного в 2012 г., составляет 600 тыс. т в год. Оно выпускает арматуру, катанку, сварную сетку и стальную решетку.

В соответствии с изначальным проектом, на SILAT планировалось построить еще одну производственную линию по выпуску 700 тыс. т толстолистовой стали для судостроения, ветроэнергетики и машиностроения.

Бразильская горнодобывающая корпорация Vale сообщила, что увеличивает объем капиталовложений до $5 млрд. в год в 2020 и 2021 гг. В частности, средства будут направлены на сокращение масштабов использования хвостохранилищ с целью предотвращения новых аварий.

В 2020 г. Vale планирует получить 340-355 млн. т железорудного сырья против 307-322 млн. т в 2019 г., но затем производство будет восстанавливаться. В 2021 г. его объем предполагается довести до 375-395 млн. т, а в 2022 г. - до 390-400 млн. т.

Бразильская компания Vale, сократила свои прогнозы по добыче и продаже железной руды в первом квартале 2020 года, сославшись на условия работы и бизнес.

В настоящее время Vale ожидает, что объем производства и продаж составит от 68 млн. до 73 млн. тонн, из-за сезонной погоды, постепенного и безопасного возврата операций и в соответствии со стратегией компании.

В ноябре компания Vale опубликовала руководство по добыче и реализации железной руды в первом квартале 2020 года в объеме 70–75 млн тонн.

Дирекция австралийской корпорации Rio Tinto утвердила инвестиционный проект объемом $750 млн. по расширению мощностей железорудного рудника Western Turner Syncline Phase 2 (WTS2) в регионе Пилбара в штате Западная Австралия.

Реализация этого проекта позволит заместить мощности, выпадающие из-за истощения других месторождений компании в этом регионе, и увеличить поставки высококачественной руды, используемой для получения концентрата Pilbara Blend.

Проект предусматривает установку к 2021 г. новой дробилки и конвейера длиной 13 км. Кроме того, все самосвалы на руднике WTS2 с 2021 г. будут работать в беспилотном режиме.

Итоги

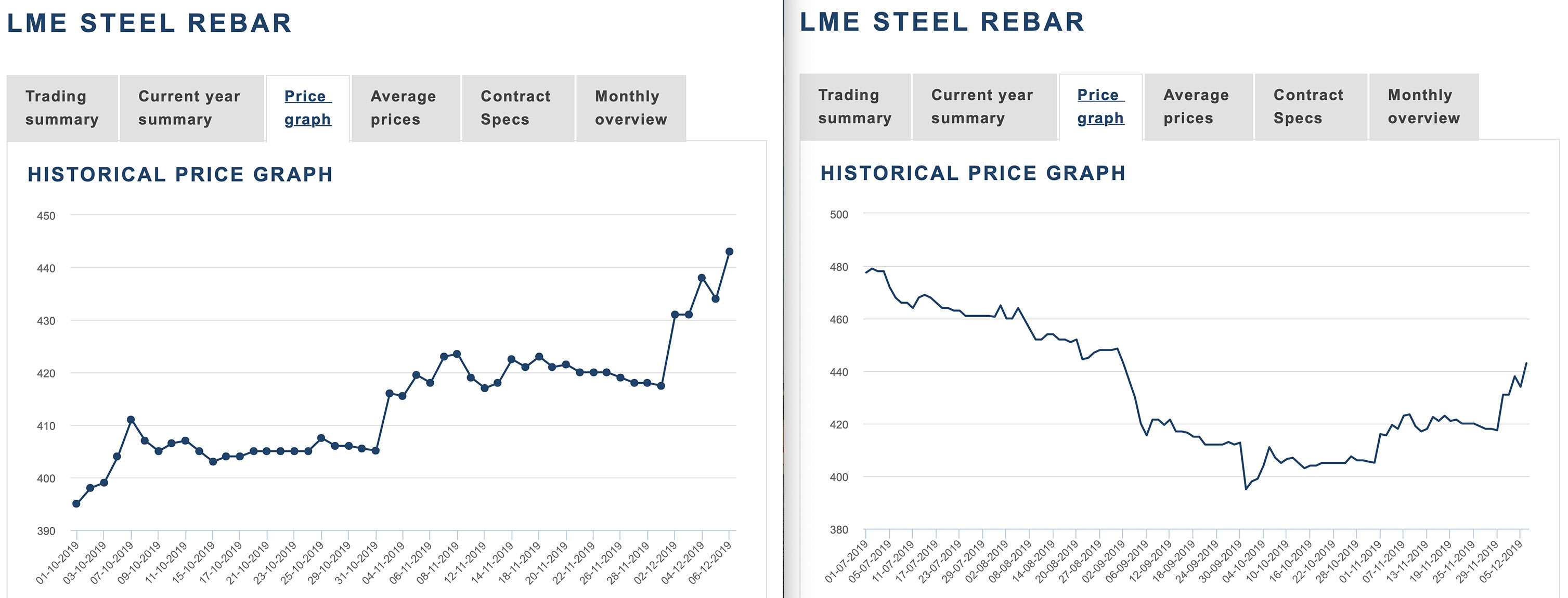

Металлургические компании уже решили для себя, что в январе стоимость горячекатаного проката на отечественном рынке возрастет. Обоснования для такого шага вполне достаточные — это повышение котировок за рубежом и ограниченный объем предложения, обусловленный, прежде всего, сужением импорта.

Ещё одна причина роста горячего проката - потенциальный дефицит в связи с остановкой станов ММК.

Введение ЕАЭС антидемпинговых пошлин на импорт оцинкованного проката из Украины и Китая на 5 лет должно подтолкнуть цены на данный вид продукции вверх.

На мировом рынке между тем продолжается подъем. Резко взлетели вверх цены в США, готовят подорожание на январь европейские компании, достаточно неплохо обстоят дела в Турции и странах Восточной Азии.

Никто не знает, как долго продлится этот период благоприятной конъюнктуры, но поскольку в Китае контроль над зимним производством в этом году менее строг, и спрос на сталь остается стабильным, благодаря политике государственной поддержки, можно ожидать дальнейшего роста цен на сталь, что так же будет способствовать дальнейшему восстановлению цен на железную руду и коксующийся уголь.

Железная руда дешевеет вследствие прогрессирующего ослабления китайского рынка.

Падение цен на листовой прокат в РФ неизбежно, но никто не хочет запускать этот процесс. С одной стороны, внутренние котировки оторвались от экспортных на рекордную величину из-за обвала за рубежом, где стоимость отечественной стальной продукции опустилась до уровня августа-сентября 2016 г. Потребители выступают за приближение к экспортному паритету.

Однако, с другой стороны, у металлургов есть немало причин для того чтобы оттягивать ценовой обвал, медленно отступая, но не обрушивая лавину. Хотя бы потому, что даже достаточно резкое удешевление стальной продукции не приведет к существенному расширению видимого спроса на листовой прокат и сварные трубы.

Цены на сортовой и фасонный прокат в России продолжают идти вниз. На них давят слабый спрос, приближение зимнего сезона, пессимистичные ожидания и негативные настроения участников рынка, глубокая депрессия в строительном секторе. Однако для многих металлургических предприятий котировки на арматуру уже близки к уровню себестоимости, поэтому их возможности для дальнейших уступок уже исчерпываются.

Решение США применить пошлины на импорт из ЕС из-за разбирательств по Airbus вынуждает Евросоюз ввести в будущем свои пошлины в рамках дела Boeing, заявила в пятницу еврокомиссар по торговле Сесилия Мальмстрем.

В пятницу США вводят новые пошлины в размере 10% на воздушные суда и в размере 25% на сельскохозяйственную и промышленную продукцию из ЕС, это стало результатом решения Органа по разрешению споров (ОРС) Всемирной торговой организации (ВТО) по иску США от 2004 года.

"Мы сожалеем о выборе США пойти дальше в вопросе пошлин. Этот шаг не оставляет нам никакой альтернативы, кроме как выполнить в должном порядке наши собственные пошлины по делу Boeing, в рамах которого было признано, что США нарушают правила ВТО", — говорится в заявлении еврокомиссара.

По ее словам, "применение пошлин в отношении друг друга не служит ничьим долгосрочным интересам".

Как сообщает Турецкая ассоциация производителей стали (TCUD), за первые восемь месяцев текущего года объем выпуска готовой стальной продукции в стране составил 22,2 млн. т, что на 17,3% меньше, чем в тот же период годичной давности.

При этом производство листового проката уменьшилось на 5,5% до 8,9 млн. т, а сортового — на 24% до 13,2 млн. т.

Видимое потребление стальной продукции составило за восемь месяцев 16,7 млн. т. Это на 27,7% уступает аналогичному периоду прошлого года. Именно в августе 2018 г. в Турции начался экономический кризис, продолжающийся до сих пор.

Спрос на листовой прокат в стране при этом сократился на 14,3% по сравнению с восемью месяцами прошлого года до 9,7 млн. т, а на сортовой прокат — на 40,6% до около 7,0 млн. т. Таким образом, заметно, что кризис в наибольшей степени затронул турецкую строительную отрасль.

Президент США Дональд Трамп объявил, что поднимает ставку стальных тарифов для Турции от 25 до 50% и вводит против нее прочие санкции в ответ на проведение Турцией войсковой операции в Северной Сирии.

Согласно ст.232 американского закона «Trade Expansion Act» от 1962 г., по которому в 2018 г. были введены стальные тарифы, президент США имеет право произвольно менять их ставку для любой страны в любое время.

По данным Таможенной службы США, за первые восемь месяцев 2019 г. в страну поступило из Турции 201,4 тыс. т стальной продукции против 762,4 тыс. т в тот же период годичной давности. По большей части, турецкие компании поставляли в США трубы, тогда как экспорт арматуры упал в январе-августе текущего года до 27 тыс. т из-за низких цен на американском рынке.

Более опасным для турецких производителей стали может стать присоединение к санкциям европейских вассалов США. По данным Argus, некоторые европейские трейдеры начали отказываться от приобретения турецкого горячекатаного проката, так как считают такие сделки слишком рискованными.

По данным октябрьского опроса S&P Global Platts China Steel Sentiment Index (CSSI), участники рынка ожидают ухудшения конъюнктуры вследствие сезонного снижения активности в строительной отрасли и избыточных объемов производства стальной продукции.

Значение индекса CSSI составило 16,04 пунктов против 26,18 в сентябре. При этом значения ниже 50 пунктов выражают негативные ожидания, выше — позитивные.

Респонденты предсказывают лишь незначительное сокращение объемов выплавки стали. Согласно оценкам Platts, экологические ограничения на производство чугуна и стали в провинции Хэбэй, действующие до конца октября, будут компенсированы значительными объемами выплавки в провинции Шаньси и на юге страны.

Министерство экологии и окружающей среды КНР утвердило новую схему контроля над качеством воздуха в 28 городах, адресованную, прежде всего, местным властям и металлургическим компаниям в регионе Пекин-Тяньцзинь-Хэбэй.

Руководству городов и провинций даны конкретные задания по ликвидации устаревших мощностей.

В частности, в Тяньцзине до конца текущего года должна быть закрыта доменная печь объемом 588 куб. м компании Rongcheng Iron and Steel. В провинции Хэбэй к этому сроку предписывается вывести из эксплуатации мощности по производству стали в размере 14 млн. т в год и кокса на 3 млн. т в год. Для Шаньси задание по ликвидации составляет 1,75 млн. т стали и 10 млн. т кокса, для провинции Шаньдун — 10,3 млн. т кокса и т. д.

Кроме того, местные власти Хэбэя должны ускорить процесс закрытия доменных печей объемом менее 1 тыс. куб. м и принять меры по сокращению численности независимых производителей кокса.

Для металлургических предприятий снова ужесточаются нормативы по предельному уровню выбросов пыли, соединений серы и азота. При этом в Схеме конкретизируется, какое именно газоочистное оборудование нужно установить, чтобы вписаться в новые стандарты. До конца текущего года в провинции Хэбэй им должны удовлетворять металлургические комбинаты совокупной мощностью 100 млн. т в год, а в Шаньси — 15 млн. т в год.

За попытку обмана в ходе экологического мониторинга Министерство сулит суровые кары.

World Steel Association (Worldsteel) обнародовала свой краткосрочный прогноз (Short Range Outlook, SRO) на 2019-2020 г., весьма существенно пересмотрев его по сравнению с предыдущем отчетом в апреле текущего года.

Если ранее ассоциация ожидала, что темпы роста потребления стальной продукции в текущем году составят 1,3%, то теперь этот показатель указывается на уровне 3,9%, до 1,775 млрд. т. Эти изменения произошли благодаря Китаю. Как теперь считают аналитики Worldsteel, в текущем году видимое потребление стали в КНР достигнет 900,1 млн. т, на 7,8% больше, чем в 2018 г.

В странах остального мира спрос прибавит только 0,2% до 874,9 млн. т. Причем в странах Европы, не входящих в ЕС (включая Турцию), он упадет на 12,1% до 32,9 млн. т, на Ближнем Востоке — на 4,6% до 47,9 млн. т, а в ЕС — на 1,2% до 166,8 млн. т.

В целом на 2020 г. Worldsteel прогнозирует рост глобального потребления стальной продукции на 1,7%, до 1,806 млрд. т. При этом расширение спроса ожидается во всех регионах мира. В частности, в развивающихся и новых рыночных странах без Китая он должен прибавить 4,1%. Для СНГ указывается рост на 4,8% в 2019 г. и на 2,0% (до 59,2 млн. т) в 2020 г.

Министерство торговли и промышленности Египта ввело сроком на три года временные защитные пошлины на заготовку в размере 16%, но не менее $74 за т, и на арматуру и катанку по ставке 25%. Во второй и третий годы ставки будут снижаться соответственно на 3 и 4 п.п., а минимальное значение пошлины на арматуру - на $14 за т.

Специальные тарифы на выбросы углекислого газа, введение которых предлагается в Евросоюзе, скорее, создаст дисбаланс на мировом рынке стали, чем устранит его, заявил на ежегодной конференции World Steel Association в Мексика генеральный директор ассоциации Эдвин Бассон.

Ряд европейских членов Worldsteel, включая крупнейшую в мире сталелитейную компанию ArcelorMittal, выступают за введение тарифов на стальную продукцию из стран, где с металлургических предприятий не взимается плата за выбросы углекислого газа. По их мнению, конкуренты, которые не несут эти дополнительные расходы, получают несправедливое преимущество, которое должно быть компенсировано.

В ЕС металлургические предприятия вынуждены приобретать разрешения на выбросы углекислого газа, превышающие отведенные им бесплатные квоты, на открытом рынке. Причем количество бесплатных разрешений сокращается, а стоимость их растет. В настоящее время она составляет порядка 25-27 евро за т, а в следующем десятилетии, по ряду прогнозов, может достигнуть 35-65 евро за т. При этом при выплавке тонны чугуна получается до 1,35 тонны углекислого газа.

По словам Эдвина Бассона, мировая металлургическая отрасль очень открытая и конкурентная. Ее участники используют одно и то же сырье, которое они могут приобретать в одних и тех же местах по одним и тем же ценам. Искусственное вмешательство в рынок приведет только к появлению перекосов.

По данным иранского государственного информационного агентства IRNA, за первые шесть месяцев текущего года по национальному календарю (21 марта — 22 сентября) одиннадцать металлургических компаний страны, относящихся к государственному холдингу IMIDRO, экспортировали 3,49 млн. т стальной продукции и полуфабрикатов, что незначительно превышает результат аналогичного периода годичной давности.

Как сообщает Иранская ассоциация производителей стали (ISPA), в марте-сентябре текущего года в стране было произведено 13,08 млн. т полуфабрикатов, на 6% больше, чем в тот же период годом ранее, и 10,17 млн. т готовой стальной продукции (рост на 8%). Из них 4,41 млн. т пришлось на горячекатаный листовой прокат, выпуск которого увеличился на 5%.

За период c 11 по 17 октября сводный индекс цен металлоторговли по черному металлопрокату в Центральном регионе РФ опустился на 7,27 пункта (-1,25%), до отметки 575,96.

В этот раз цены снизились у всех видов учитываемой продукции.

На первом месте - вгп труба (-3,33%).

Цены на э/с трубу снова заметно идут вниз (-2,58%).

Швеллер потерял в цене 2,07%.

Цены на арматуру снизились на 1,86%.

Оцинкованный плоский прокат потерял в цене 1,38%.

Далее следует х/к плоский прокат(-0,58%). Неделей ранее спад цен на него составлял 0,17%.

» Сравнительная характеристика ж/д отгрузок стального проката в сентябре, млн т

По итогам девяти месяцев текущего года отечественные металлургические предприятия произвели 44,3 млн т нелегированной стали (в слитках или в прочих первичных формах) и полуфабрикатов из неё. Снижение объёмов в годовом соотношении - 0,9%. За сентябрь показатели выросли к предыдущему месяцу на 1,5%, по сравнению с сентябрём 2018 г. - на 0,7%.

Производство готового проката в течение января-сентября 2019 г. составило 46,1 млн т - на 0,4% меньше в годовом соотношении. В сентябре объёмы сократились на 5,2% по сравнению с августом и на 2% год к году.

Производство стальных труб (пустотелых профилей и их фитингов) выросло по сравнению с январем-сентябрем 2018 г. на 3,1% до 9,4 млн т. За сентябрь показатели улучшились в годовом сопоставлении на 5,9%, но к предыдущему месяцу сократились на 8,2%.

Министерство промышленности и торговли РФ начинает приём заявок для получения специальной квоты на импорт горячекатаного проката. Срок приёма заявок на период с 1 декабря 2019 года по 31 марта 2020 года для распределения по "историческому" принципу - до 12 ноября включительно, по заявительному - до 18 ноября включительно.

В связи с ростом импорта горячекатаного проката из углеродистых и легированных сталей в листах и рулонах на таможенную территорию Евразийского экономического союза коллегия ЕЭК ввела специальную квоту на импорт горячекатаного проката. Эта мера направлена на защиту металлургической отрасли ЕАЭС и будет применяться в период с 1 декабря 2019 года по 30 ноября 2020 года.

С 1 декабря 2019 года по 31 марта 2020 года объём специальной квоты, подлежащий распределению, составит 20%, с 1 апреля 2020 года по 31 июля 2020 года - 50%, с 1 августа 2020 года по 30 ноября 2020 года - 30%. При этом 85% объёма специальной квоты будет распределено между подавшими заявки участниками внешнеторговой деятельности пропорционально доле их импорта в 2015-2018 годах в общем объёме ввоза ("исторический" принцип), а 15% - по заявительному принципу пропорционально доле количества товара, указанного в заявке участника внешнеторговой деятельности, в общем количестве товара, указанном во всех заявках.

Производство стали снизилось на 6% кв/кв (-16% г/г) до 3,7 млн т в связи с продолжением капитальных ремонтов доменного и конверторного производств НЛМК. Объем продаж на фоне снижения производства сократился на 6% кв/кв до 4 млн т (-9% г/г) за счет снижения реализации полуфабрикатов. При этом, доля продаж продукции с высокой добавленной стоимостью выросла на 3 п.п. кв/кв до 33% (+2 п.п. г/г).

Ключевые показатели 9 мес. 2019 г.:

Производство стали снизилось на 9% г/г до 11,9 млн т в связи с проведением капитальных ремонтов доменного и конверторного производств НЛМК во 2-3 кварталах 2019 г. Продажи остались на уровне прошлого года в 12,9 млн т при увеличении доли готовой продукции на 1 п.п. до 64%. Доля продукции с высокой добавленной стоимостью также выросла на 1 п.п. г/г до 30%.

Новолипецкий металлургический комбинат поставил российскому заводу компании LG Electronics опытную партию проката с улучшенным качеством полимерного покрытия, из которого изготовят корпуса стиральных машин.

Пробная партия прошла испытания на подмосковном заводе LG Electronics RUS. Тестирование по многоступенчатой системе оценки качества подтвердило соответствие свойств металла и качества полимерного покрытия стандартам LG Electronics RUS.

В ближайшее время НЛМК и LG Electronics RUS планируют перейти к серийным поставкам.

"Роснано" и "Фортум" завершили монтаж первой установки в рамках проекта строительства ветропарка в Ростовской области.

Речь идёт о начале строительства трёх ВЭС — Каменской, Гуковской и Сулинской — общей мощностью 300 МВт. Всего фонд разместит на них 78 ветроэнергетических установок по 3,8 МВт каждая. Предполагается, что они начнут выдавать мощность на энергорынок в первой половине 2020 года.

Как сообщалось, "Роснано" и "Фортум" вложат в совместный фонд на паритетной основе 30 млрд рублей. Еще 70 млрд рублей партнерство привлекает со стороны банков.

Всего УК "Ветроэнергетика" (управляет совместным Фондом развития ветроэнергетики "Роснано" и "Фортума" — ИФ) планирует до конца 2023 года ввести в эксплуатацию 1,823 ГВт мощностей "зеленой энергетики".

«СМЦ-Колпино» (сервисный металлоцентр компании «Северсталь» в г. Колпино) поставил с начала года девять тыс. тонн стальных деталей для завода по производству башен ветроэнергетических установок – «Башни ВРС». Это совместное предприятие «Северстали», УК «РОСНАНО» и компании Windar Renovables S.L., расположенное в Ростовской области.

Групповой показатель EBITDA увеличился на 4.5% до $787 млн. (2 кв. 2019: $753 млн.) ввиду снижения затрат. Вертикально-интегрированная модель Группы позволила обеспечить значение показателя рентабельности по EBITDA на уровне 37.3%.

Свободный денежный поток составил $346 млн. (2 кв. 2019: $263 млн.).

Прибыль за период составила $490 млн. (2 кв. 2019: $475 млн.), которая включает убыток от курсовых разниц в размере $50 млн.

Совет директоров рекомендует выплатить дивиденды по итогам трех месяцев, закончившихся 30 сентября 2019 года, в размере 27,47 руб. на акцию.

Ключевые показатели 9 мес. 2019 г.:

Показатель EBITDA по Группе снизился на 6.2% по сравнению с аналогичным периодом предыдущего года и составил $2,203 млн. (9 мес. 2018: $2,348 млн.), что главным образом отражает снижение выручки. Показатель рентабельности по EBITDA сохранился на высоком уровне 34.9% (9 мес. 2018: 36.2%).

Компания сгенерировала $998 млн. свободного денежного потока, что является снижением на 27% относительно аналогичного периода прошлого года (9 мес. 2018: $1,368 млн.).

На реализацию первой очереди проекта ЕВРАЗ направит 6,4 млрд руб. Месторождение будет отрабатываться одним карьером.

Добычу руды с нового месторождения планируется начать в начале 2021 г. В дальнейшем будет реализована вторая очередь развития СКМ со строительством мощностей по дроблению руды непосредственно в карьере и транспортировке руды до фабрик магистральным конвейером. Ожидается, что к 2024 г. добыча руды из карьера составит 13 млн т в год.

Собственно-Качканарское месторождение расположено на склонах горы Качканар, в 5 км от Гусевогорского месторождения. Общая длина карьера СКМ – 6 км, ширина – до 4 км, высота залегания пород – от 220 до 630 м. Запасы железных титаномагнетитовых руд, содержащих ванадий, по предварительной оценке, составляют 6,87 млрд т, среднее содержание железа – 16,6%. Исходя из потребности предприятия в 60 млн т в год, запасов сырья хватит более чем на 100 лет.

EVRAZ провёл День инвестора в Лондоне. Основные моменты описаны ниже.

В течении 2020–2023 годов капитальные затраты составят около 1,0 млрд долл. США в год. В 2019 году объем капитальных затрат прогнозируется на уровне около 850 млн долл. США.

Evraz не отказывается от планов по выходу на рынок плоского проката и планирует потратить на перевооружение ЗСМК $647 млн. Окончательное решение будет принято октябре 2020 года.

В 2019 году эффект от программ повышения эффективности на EBITDA составит около 350 млн долл. США. Цель является поддержание темпов улучшения с эффектом не менее 3% от себестоимости реализованной продукции или около 300 млн долл. США в год. Уже выявленный эффект от внедрения инициатив на 2019–24 годы составляет в среднем около $260 млн в год.).

Рост спроса на сталь в 2020 году прогнозируется на уровне 3.8% из-за старта Национальных проектов.

Компания сообщила о цели по снижению выбросов СО2 – удерживать выбросы на уровне ниже 2 тонн СО2 на тонну стали. За 6М 2019 показатель - 1,94.

Дивидендная политика компании предполагает годовую выплату в размера не менее $300 млн в год.

Как сообщает агентство Platts, рынок стали в США не увидит значительного подъема до конца этого года, а в следующем году пока рано говорить о росте, считает председатель и исполнительный директор Nucor Джон Ферриола.

Уходящий в отставку 31 декабря 2019 г. генеральный директор Nucor отметил , что верит в общие долгосрочные аспекты спроса на сталь в США.

Ферриола сказал, что с точки зрения Nucor, особенно его предприятий, таких как Harris и Vulcraft, на конец второго квартала, «цены снизились, но спрос хороший».

Австралийская корпорация Rio Tinto, второй по величине производитель железорудного сырья в мире, впервые заключила контракт в юанях. Как заявляет компания, таким образом она стремится диверсифицировать каналы продажи для своих китайских клиентов.

Rio Tinto отмечает, что использование нового канала продажи позволит ей расширить свою клиентскую базу за счет китайских меткомбинатов, расположенных в глубине страны, которые обычно не покупают сырье у прямых поставщиков.

Бразильская корпорация Vale проводит спотовые продажи железорудного сырья в юанях с 2016 г. но Rio Tinto стала первой австралийской компанией, начавшей подобные операции.

Бразильская корпорация Vale сообщила, что в третьем квартале 2019 г. получила 86,7 млн. т железорудной мелочи. Это на 35,4% превысило результат второго квартала, но на 17,4% уступает показателю июля-сентября 2018 г.

компания признает, что восстановление мощностей будет происходить до 2021 г. Vale подтвердила свою прежнюю оценку, в соответствии с которой производство ЖРС в текущем году сократится до 307-332 млн. т по сравнению с более 380 млн. т в 2018 г.

В целом объем продаж ЖРС составил у Vale в третьем квартале 74,04 млн. т, на 11,8% меньше, чем в тот же период прошлого года. Производство окатышей сократилось на 19,8% до 11,133 млн. т.

Итоги

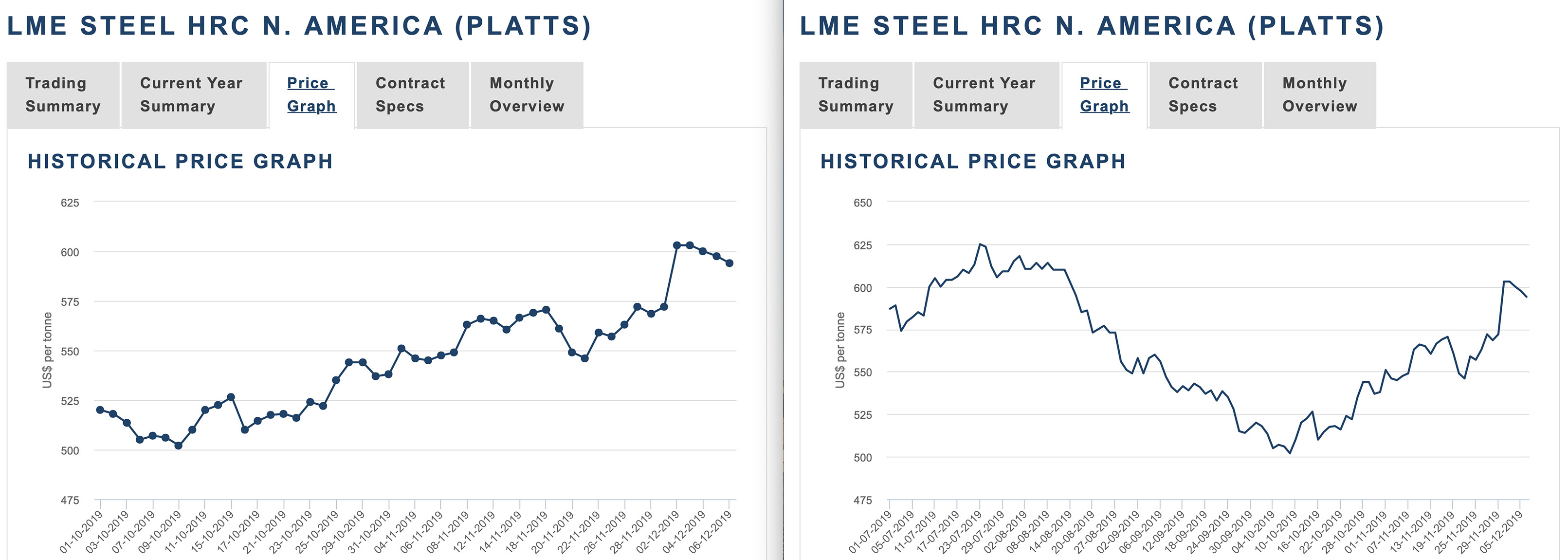

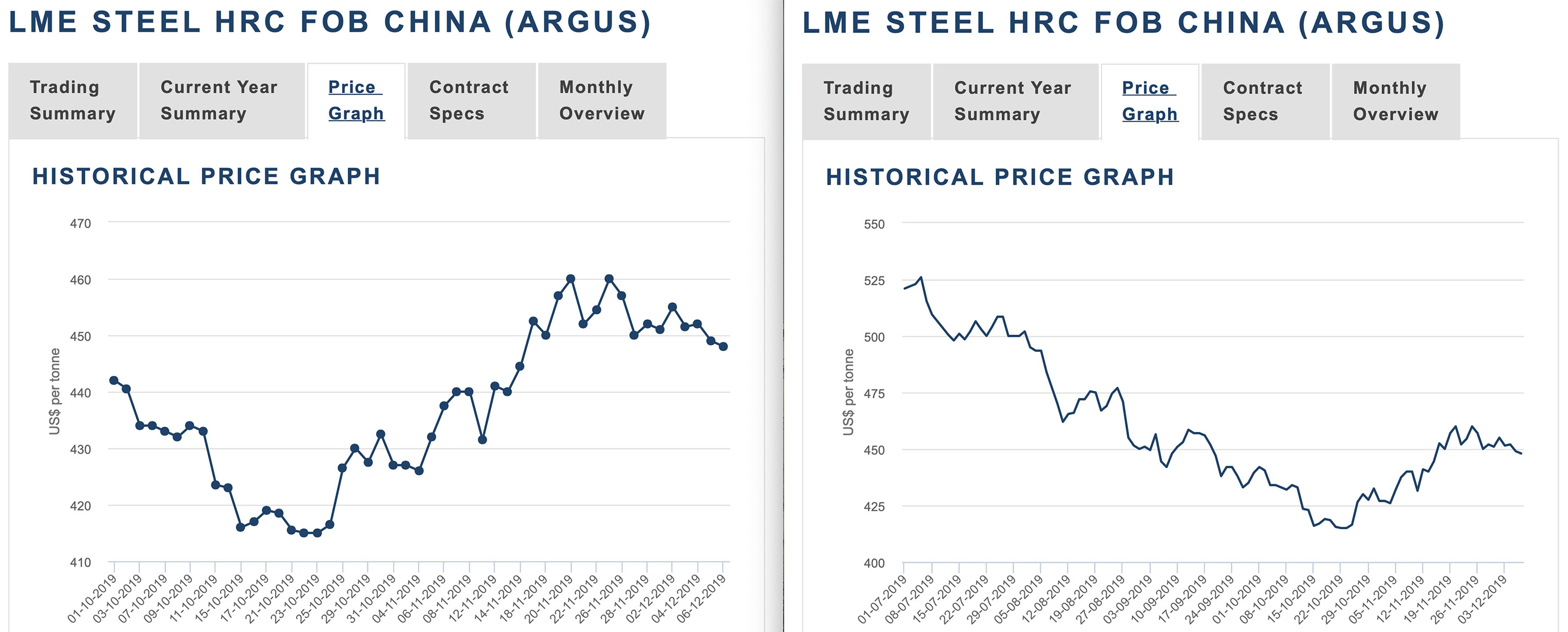

Мировой рынок листового проката продолжает рушиться. В октября резко обвалились цены на эту продукцию в США и Европе, опустившись до минимальной отметки более чем за три года. Несмотря на относительно неплохие результаты торговых переговоров с США, пошатнулся китайский рынок. Снова сбавили экспортные котировки индийские производители. Спрос на стальную продукцию практически везде находится на крайне низком уровне. Металлургическим компаниям надо срочно ограничивать объем предложения, но пока что на такие решительные и непопулярные шаги пошли лишь немногие из них.

Большие проблемы с внешними поставками возникли и у российских меткомбинатов. Основные потребители по разным причинам сократили закупки. На оставшихся рынках конкуренция крайне жесткая, что вынуждает сбрасывать котировки до минимальной отметки с августа-сентября 2016 г. Причем, скорее всего, это еще не предел отступления.

Ранее слабый российский спрос можно было компенсировать внешними заказами, но теперь все изменилось.

Это произошло - железная руда в Китае рухнула. Котировки на сталь, так долго поддерживаемые ЖРК, медленно, но верно пошли вниз. Китайский экспорт в июле показал рост - тревожный сигнал.

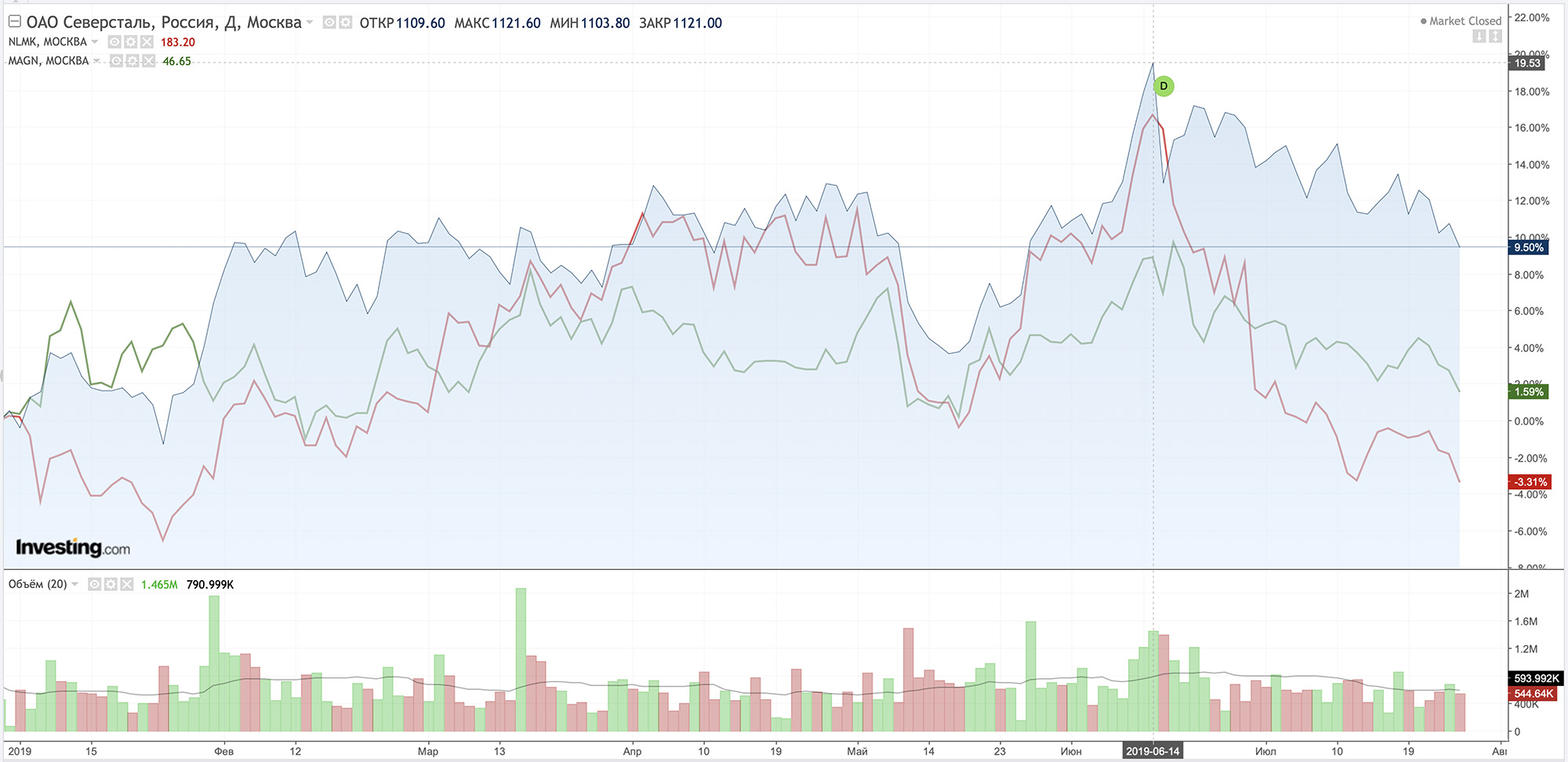

Российские металлургические компании показывают схожую динамику, снижаясь с годовых максимумов. В плюсе с начала года только Северсталь - самая эффективная вертикально-интегрированная компания в мире.

Давайте попытаемся разобраться: чем ситуация на внутреннем рынке РФ отличается от глобального рынка.

США признали Китай страной, манипулирующей валютой, и будут работать с МВФ для устранения "несправедливого преимущества", полученного Китаем за счет снижения курса юаня к доллару до минимума с декабря прошлого года, говорится в распространенном во вторник заявлении минфина США.

ВВП Великобритании во втором квартале 2019 года, по предварительной оценке, вырос в годовом выражении на 1,2%, а в квартальном — снизился на 0,2%, сообщает национальное статистическое бюро страны. Опрошенные агентством Рейтер аналитики ждали, что показатель вырастет на 1,4% в годовом выражении и не изменится — в квартальном.

"Повышение рейтинга дефолта эмитента России отражает следующие ключевые стимулы и их относительный вес. Россия укрепила заслуживающую доверия устойчивую политическую базу, которая обеспечивает улучшенную макроэкономическую стабильность, снижает влияние волатильности цен на нефть на экономику и поддерживает повысившуюся стойкость к внешним потрясениям", — сообщается в пресс-релизе.

Таможенные данные показали, что за первые семь месяцев года экспорт сократился на 2,9% и составил 39,97 млн тонн.

Но аналитики по-прежнему оптимистично настроены в отношении внутреннего спроса, поскольку общий объем производства стали все еще находится на высоком уровне, а меры по борьбе с загрязнением, как ожидается, будут ослаблены в августе.

Экспортные продажи падают, по мнению аналитиков, из-за торговых барьеров по всему миру против китайской стали.

За период с января по июнь 2019-го экспорт железного лома и стали в США составил 2,67 млрд долл., что более чем на 12% ниже показателя экспорта в 3,04 млрд долл. за соответствующий полугодовой период в 2018 г. Ежемесячный экспорт оценивался в 550,24 миллиона долларов за июнь этого года.

Крупнейшим экспортным направлением железного лома и стали США в этом году была Турция. Страна импортировала этот материал на сумму 507,92 млн долларов, что составляет почти 19% от общего объема экспорта США. Однако, экспорт США в Турцию резко сократился почти на 6% по сравнению с 2018-м. На 2-м месте был Тайвань с долей рынка в 11,94% от общего объема экспорта США. Экспорт в эту страну оценивался в 318,72 миллиона долларов. Третьим по величине импортером была Индия, импорт которой был оценен в 247,19 млн долл. за 1-е полугодие 2019-го.

Импорт американского лома и стали в США также значительно снизился почти на 19% и составил 755,2 млн долларов США. В пятерку крупнейших поставщиков входили Канада (489,78 млн долл.), Мексика (114,07 млн долларов), Швеция (63,82 млн долларов), Нидерланды (39,53 млн долларов) и Великобритания (20,26 млн долларов). Эти пять стран вместе поставили металлолом и сталь на сумму 727,46 млн долл., что составляет более 96% от общего объема импорта США.

Напомним, что за предыдущий период этот показатель потерял 2,09 пункта, а еще неделей ранее - 1,61 пункта.

Цены на арматуру снизились на 0,97%. Неделей ранее цены на нее снижались практически также.

Цены на вгп трубу потеряли 0,93%. Периодом ранее понижение цен составляло 0,8%.

После двухнедельного периода стабилизация снизились цены на г/к лист (-0,25%).

Оцинкованный плоский прокат снова потерял в цене (-0,21%). Неделей ранее изменение цен на него составляло 0,08%.

На 0,15% снизились цены на х/к плоский прокат, что втрое меньше чем предыдущее изменение.

За июль 2019 года сводный индекс цен металлоторговли по черному металлопрокату в Центральном регионе РФ снизился на 0,62 пункта (-0,1%) до отметки 619,99.

Напомню, что за июнь этот показатель поднялся на 6,02 пункта (+1%), за май - на 4,51 пункта (+0,74%), а за апрель - на 8,77 пункта (+2,71%).

Таким образом текущее значение индекса осталось на уровне последней декады августа прошлого года.

Несмотря на нулевое изменение показателей погрузки грузов на сети РЖД в июле 2019-го года (по сравнению с аналогичным периодом прошлого года), отдельные номенклатуры грузов показали заметное снижение.

На 8,4% сократилась июльская погрузка черных металлов.

Погрузка каменного угля снизилась на 4,5%, до 28,9 млн т, кокса – на 3,6%, до 892,9 тыс. т.

Однако выросла погрузка лома черных металлов (+0,1%), а также железной и марганцевой руды – на 0,6%.

В июле ж/д отгрузки стального проката и труб основными предприятиями металлургической отрасли российским потребителям и на экспорт составили 5,02 млн тонн. По отношению к предыдущему месяцу объемы отгрузок сократились на 1,4%, а в годовом исчислении - на 5,3%.

При этом поставки на внутренний рынок составили 3,24 млн тонн ( -1,1%; +5,8%), а отгрузки на экспорт – 1,77 млн тонн ( -2,1%; -20,5%).

В целом за январь-июль отгрузки продукции достигли 36,77 млн тонн, что на 2,6% ниже уровня прошлого года. При этом поставки российским потребителям составили 22,9 млн тонн (+7%), а отгрузки на экспорт - 13,9 млн тонн (-15,1%).

Дмитрий Медведев поручил правительству разработать программу ремонта и реконструкции сооружений, а также найти для этого деньги.

Вопрос рассматривался на совещании о ходе реализации национального проекта «Безопасные и качественные автомобильные дороги».

В Москве с 2024 по 2027 год построят 66,2 км линий, 26 станций метро и четыре депо. Об этом во вторник сообщил журналистам заммэра столицы Марат Хуснуллин.

С 2019 по 2023 год в столице построят 570 км дорог, 150 искусственных дорожных сооружений. Кроме того, к этому времени завершится строительство Северо-Западной, Северо-Восточной и Юго-Восточной хорд, а также Южной рокады – вместе они образуют полноценное транспортное кольцо протяженностью 133 км, сопоставимое по длине с МКАД.

ПАО «Северсталь» модернизирует измерительные зонды на конвертерах в цехе выплавки конвертерной стали сталеплавильного производства ЧерМК. Эта инициатива направлена на увеличение суточного объема плавок с 82 до 86.

Поставщиком основного технологического оборудования для измерительных зондов станет компания Danieli Corus V.B. (Нидерланды). Ввод новых измерительных зондов в технологический процесс запланирован поэтапно в 2020 году.

Увеличение объемов выпускаемой стали также станет возможным благодаря новому дизайну футеровки конвертеров, за счет чего увеличится стойкость агрегатов с 5,5 до 6 тыс. плавок. Пилотный вариант огнеупорной кладки в новом дизайне планируется запустить уже в октябре этого года на конвертере №1, что позволит увеличить объем производства на 45 тыс. тонн.

В декабре 2018 года «Северсталь» совместно с РОСНАНО и Windar Renovables S.L. открыли завод «Башни ВРС» в Таганроге Ростовской области. Завод был построен в рамках государственной программы развития возобновляемой энергетики, предусматривающей локализацию оборудования ВИЭ и создание нового сектора высокотехнологичного энергомашиностроения.

Группа НЛМК приступила к монтажу основного технологического оборудования для внедрения технологии трамбования угля на действующей коксовой батарее Алтай-Кокс, ведущего российского производителя металлургического кокса.

Технология трамбования предполагает, что угольную шихту загружают в коксовую печь не насыпью сверху, а горизонтально, в виде предварительно уплотненного, утрамбованного угольного брикета. Эта технология внедряется на пятой, самой современной коксовой батарее предприятия, запущенной в 2006 году. Ее производственная мощность – 1,1 млн т кокса в год.

Проект с общим объемом инвестиций 4,5 млрд рублей позволит повысить качество кокса, снизить его себестоимость и улучшить экологические параметры производства.

Сергей Филатов, работавший управляющим директором с 2012 г., принял решение оставить свой пост по семейным обстоятельствам. Он продолжит работу в компании в качестве советника президента Группы НЛМК.

Высокое качество окатышей ЕВРАЗ Качканарского ГОКа и клиентоориентированный подход предприятия получили признание от металлургов Новолипецкого меткомбината. Служба снабжения НЛМК, оценивая эффективность работы с поставщиками в 2018 г., присвоила ЕВРАЗ КГОКу класс А (контрагент с высокой степенью надежности поставок), выставив высшую оценку – 100 баллов.

ЕВРАЗ Качканарский ГОК ежегодно производит около 6,5 млн т окатышей. Основной потребитель – ЕВРАЗ НТМК, но до 2 млн т сырья КГОК продает на рынок. НЛМК выступает традиционным покупателям качканарских окатышей. Партнерские отношения предприятий сохранились и после запуска НЛМК в 2016 г. собственной фабрики окомкования на Стойленском ГОКе. В 2018 г. ЕВРАЗ КГОК поставил НЛМК около 560 тыс. т окатышей, в первом полугодии 2019 г. – 180 тыс. т.

Новый контракт будет действовать с сентября 2019 года по август 2020 года. Всего Мечел отгрузит подразделениям Baosteel Resources до 700 тыс. т коксующегося угля премиальных марок. Основной объем продукции в рамках контракта будет направляться АО ХК Якутуголь – до 40 тыс. т ежемесячно. Стороны договорились о том, что цена будет рассчитываться на ежемесячной основе.

Новый контракт будет действовать с сентября 2019 г. по август 2020 года. В течение этого года в адрес Jiangsu Sha Steel отгрузят до 720 тыс. тонн премиального коксующегося угля, произведенного АО ХК Якутуголь. Поставка будет осуществляться преимущественно через входящее в Группу Мечел АО "Торговый порт Посьет". Стороны договорились о том, что цена будет устанавливаться в соответствии с мировыми рыночными тенденциями.

ЕВРАЗ опубликовал финансовые результаты за 1-е полугодие 2019 года. Как следует из отчета, чистая прибыль компании сократилась на 70% - до $344 млн против $1,145 млрд годом ранее. Выручка снизилась на 3,2% и составила $6,140 млрд. EBITDA сократилась на 22,2%, до $1,482 млрд. Снижение показателей обусловлено более низкими ценами на ванадиевую, угольную и стальную продукцию, поясняется в релизе.

Вместе с тем, компания продемонстрировала сильный денежный поток в размере $692 млн (в 1-м полугодии 2018 г. - $661 млн). С учетом полученных результатов Совет директоров ЕВРАЗа рекомендовал выплату промежуточных дивидендов в размере 35 центов на акцию, или суммарно $508 млн.

Сумма сделки не называется. Ожидается, что она состоится в сентябре. Компания не ждет существенных последствий от сделки для своих финансовых показателей.

Stratcor - производитель ванадия, группа Evraz в 2006 году купила 73% в компании за $110 млн.

Также «АрселорМиттал Кривой Рог» продолжит глобальную модернизацию предприятия – в ближайшие пять лет инвестиции составят более 1,8 млрд долларов, что даст возможность сократить выбросы в атмосферу на 50–55%. В том числе будут реализованы масштабные инвестиционные проекты в агломерационном производстве, на долю которого приходится около 2/3 всех выбросов меткомбината. Реконструкция аглоцеха № 2 и строительство фабрики окомкования позволит закрыть устаревшие аглофабрики.

Скорректированная EBITDA AK Steel в последнем втором квартале включала в себя доход от продажи железной руды в размере 35,4 миллиона долларов США, примерно половина из которых компенсирует ожидаемые более высокие затраты на железную руду в этом году.

Чистый объем продаж AK Steel за последний второй квартал составил 1,7 миллиарда долларов США, что на 4 процента меньше по сравнению со вторым кварталом 2018 года. Снижение произошло в основном из-за более низких отгрузок на автомобильный рынок, как и ожидалось, и более низких продажных цен на спотовом рынке, частично компенсированных более высокими ценами продажи на автомобильном рынке.

Исходя из изменения цены спот-рынка горячекатаного углеродистой стали с приблизительно 690 долларов США за тонну в апреле до приблизительно 555 долларов США за тонну, компания обновляет свои годовые прогнозы.

Ожидается, что скорректированная чистая прибыль AK Steel будет в диапазоне от 118 до 138 миллионов долларов США, а скорректированная EBITDA - от 470 до 490 миллионов долларов США.

ThyssenKrupp понизила свой прогноз на финансовый год 2018/19 из-за более слабого, чем ожидалось, экономического роста, более низкого спроса на автомобили, особенно в Китае, смещения рынков сырья, давления на импорт стали, что сказывается на объемах, а также на марже.

Ожидается, что скорректированный показатель EBIT составит около €800 млн по сравнению с предыдущим прогнозом от €1,1 до €1,2 млрд.

ThyssenKrupp зарегистрировала чистый убыток в размере €94 млн в третьем квартале (апрель-июнь), сократившись на 29% в годовом исчислении.

Прогнозируется, что чистая прибыль за весь год упадет на 72%. Влияние торговой войны между США и Китаем «стало очевидным, и перспективы становятся все более неопределенными», - сказал Yoshihiko Katsukawa, старший исполнительный директор, на брифинге в Токио в пятницу.

Металлурги по всему миру сталкиваются с более мрачными перспективами, поскольку рост замедляется, торговые риски возрастают, и они стремятся управлять затратами после первого полугодового подъема железной руды. Японская компания Nippon Steel Corp. потерпела наибольшее падение за последние восемь лет в пятницу после прогноза годовой прибыли бизнеса, а отраслевой гигант ArcelorMittal сократил свои оценки мирового спроса.

Экспортные котировки из РФ на текущей неделе соответствуют следующим уровням: горячекатаного рулона - 490 $/т (FOB Черное море); холоднокатаного рулона - 560 $/т (FOB Черное море).

На рынке РФ в трубном прокате ценовая активность не угасает: ценовой тренд июля поднял трубу на пиковые показатели спроса и цены, что подвигло производителей рулонов эскалировать цену для трубников и дальше. В ответ на эти действия производители/трейдеры пошли на понижение цен на трубный прокат. С конца текущей недели прогнозируется высокий спрос на круглую трубу.

Фасонный прокат в августе остается на тех же ценовых позициях, что и в июле, сохраняя устойчивый спрос.

Наиболее стабильная ситуация в плоском прокате, вызванная отсутствием избыточного предложения: плановый ремонт на Северстали, второй этап реконструкции на ММК, реконструкция на АрселорМиттал Темиртау, а осенью – на НЛМК.

В сегменте арматурного проката прошел ценовой бум, но ситуация с дефицитом мелкого профиля и невысокие запасы у трейдеров позволяют в августе управлять ситуацией.

По прогнозам август покажет стабильный рост в горячекатаном прокате. Холоднокатаный прокат в ценовой стагнации с потенциалом роста. Арматурный прокат на вторичном рынке значительно просядет в цене относительно июля

Изменение цен на лом, ЖРС и одновременный рост курса валют создают разнонаправленные тренды, но в целом не способствуют ценовым всплескам.

Встречаем обновления. С сегодняшнего дня Дайджест дополняется новым разделом "Внешний фон". Раздел призван показать общие настроения инвесторов на финансовых рынках: Treasuries, ОФЗ, Gold и Oil, индексы, Форекс. Здесь будут освещаться самые главные новости финансового мира. Ждём кризис =)

Падение цен на сталь, сужение спреда с сырьевой корзиной, протекционизм, конфликт США и Китая, замедление экономики Китая, рост цен на ресурсы - всё это уже давно тянет мировую чёрную металлургию на дно. Российские игроки держались из последних сил. Отчётность за 2К19 и сокращение дивидендных выплат прекрасное тому подтверждение.

Федеральная резервная система (ФРС) США по итогам заседания 30-31 июля впервые за 10 лет понизила базовую процентную ставку — на 25 базисных пунктов (0,25 п.п.), до уровня в 2-2,25% годовых.

Глава ФРС Джером Пауэлл заявил, что в данный момент ФРС видит понижение ставки на 25 базисных пунктов достаточным для поддержания американской экономики в контексте целей, намеченных регулятором.

Президент США Дональд Трамп заявил, что Соединенные Штаты с 1 сентября вводят пошлину в 10% на товары из КНР стоимостью в 300 миллиардов долларов, при этом выразил позитивный настрой о достижении торговой сделки с Китаем.

По его замечанию, это не включает уже введенные ранее пошлины в размере 25% на китайские товары объемом 250 миллиардов долларов.

После заявления Трампа о пошлинах мировые цены на нефть в четверг резко ускорили снижение, при этом стоимость нефти марки WTI и Brent падала на 6-7%.

Цена октябрьских фьючерсов на североморскую нефтяную смесь марки Brent снижалась на 5,86% — до 61,24 доллара за баррель. Стоимость сентябрьских фьючерсов на нефть марки WTI уменьшалась на 6,74%, до 54,63 доллара за баррель.

США вводят второй пакет санкций против РФ из-за дела Скрипалей, поскольку Москва, по их утверждению, не предоставила требуемых гарантий в рамках американского закона.

Закон предусматривает для второго пакета шесть вариантов санкций, предписывая президенту применить как минимум три из них. Среди них понижение уровня дипломатических отношений, запрет американским банкам выдавать кредиты попавшей под санкции стране, препятствование предоставлению ей международных займов, запрет на экспорт американскими компаниями товаров и технологий в эту страну, кроме продовольственных и сельскохозяйственных, запрет на любой импорт из страны под санкциями, в том числе нефти и нефтепродуктов, и запрет на полеты в и из США государственных авиакомпаний подсанкционной страны, что может напрямую затронуть "Аэрофлот".

Позднее, в воскресенье 4 августа, Минфин США пояснил, что новые американские санкции не распространяются на госкомпании. Кроме того, ограничения не накладываются на участие банков США в участии в покупках бондов на вторичном рынке суверенного долга РФ.

В результате вышеописанных событий в четверг и пятницу мировые финансовые рынки залило кровью. Металлургические компании не исключение. На МосБирже лидером падения оказался ММК: -4,63%.

Фьючерсы на сталь в Китае в понедельник 29 июля упали до самого низкого уровня за последние пять недель в преддверии отмены усиленных производственных ограничений в главном сталелитейном городе страны Таншане.

Самый популярный у брокеров контракт на поставку арматурной стали на Шанхайской фьючерсной бирже с истечением в октябре подешевел на 1,9 процента до 3877 юаней (примерно 562,77 процента) за тонну, что является самым слабым результатом с 21 июня.

Горячекатаный прокат, используемый в автомобилях и бытовой технике, подешевел на 1,8 процента до 3797 юаней, что также является самым низким показателем с 21 июня.

Производство стали в Китае выросло в первой половине года, но более высокие материальные затраты отразились на прибыли сектора, пишет государственное информагентство КНР во вторник «Синьхуа» ссылаясь на данные Китайской ассоциации металлургической промышленности (CISA).

По данным CISA, в первом полугодии объем производства стали увеличился на 44,34 миллиона тонн, а чистый экспорт стали в годовом исчислении сократился на 70 000 тонн.

Общая прибыль членов CISA в первом полугодии составила около 106,5 миллиарда юаней (примерно 15,5 миллиарда долларов США), что на 20,5 процента меньше, чем в предыдущем году.

По данным CISA, себестоимость производства стали в первом полугодии выросла на 240 юаней за тонну из-за растущих цен на импортируемые железные руды, являющиеся основным сырьем для производства стали.

Ассоциация предупредила о быстром расширении производства стали без повышения эффективности, что может вызвать возобновление избыточного предложения в секторе.

Внешние поставки японских металлургических компаний непрерывно сокращаются с ноября прошлого года. Министерство объясняет это снижением цен на стальную продукцию на мировом рынке и осторожностью покупателей, наблюдающих за развитием торгового конфликта между США и Китаем.

Более 80% японского экспорта стали (2,38 млн. т) пришлось на страны Азии. Из них 1,016 млн. т было отправлено в страны АСЕАН, 504 тыс. т в Корею и 401 тыс. т в Китай.

Японский импорт стали в июне составил 634 тыс. т, на 3,6% меньше, чем в тот же месяц прошлого года. При этом 38,9 тыс. т стальной продукции поступило из России, тогда как японский экспорт стали в РФ в июне 2019 г. составил всего лишь около 2 тыс. т.

Продажи на внутреннем рынке выросли на 1,3% до 9,2 млн. тонн. Экспорт сократился на 2,4% до 6,7 млн. тонн, а выручка снизилась на 5,9% до $4 млрд.

Этот сценарий побудил институт пересмотреть свои прогнозы. В начале года ожидалось, что производство сырой стали вырастет на 2,2% в этом году. Новый прогноз - с приростом на 0,4% до 35,5 млн тонн.

Значение показателя обусловлено в основном уменьшением на 26% объёма обработки чёрных металлов до 1,5 млн тонн, вызванного сокращением экспортных отгрузок российскими металлургическими предприятиями.

На долю чёрных металлов и чугуна в общем объёме пришлось 5,483 млн. тонн - на 1,5% меньше, чем в январе-мае 2018 года. В числе причин указано введение пошлин на импорт чёрных металлов в США.

СЧПЗ является производителями марганцевых ферросплавов таких марок, как ФМн78 и ФМн75. КМЗ производит только ферромарганец марки ФМн78. Проведённый анализ состояния конкуренции показал, что суммарная доля компаний на товарном рынке ферромарганца после их объединения не будет превышать 35%.

Коксохимическое производство ММК принимает делегации из 9 российских коксохимических производств - Северстали, НЛМК, Алтай-Кокса, ЕВРАЗ ЗСМК, ЕВРАЗ НТМК, Кокса, Мечел-Кокса, Уральской Стали, Губахинского кокса. В нынешней межзаводской школе принимает участие 41 специалист.

Выручка ММК во 2К19 сократилась на 7,8% к аналогичному периоду прошлого года в связи со снижением объемов реализации товарной продукции из-за ремонта доменной печи №7, конвертера и реконструкции стана 2500 г/п, а также более низкими ценами (на 40 долларов США на тонну или 5,1%), сообщается в отчете компании о финансовых результатах.

EBITDA сократилась на 22,6% к показателю за 6 месяцев 2018 г. и составила 937 млн долларов США. На изменение показателя оказали влияние сокращение объемов производства на фоне снижения глобальных цен на металлопродукцию, рост стоимости сырьевых ресурсов и обесценение рубля относительно доллара США. При этом поддержку маржинальности оказал рост доли продукции с высокой добавленной стоимостью (HVA) в общей структуре реализуемого сортамента до 49,0% и рост объемов реализации на внутренний рынок с СНГ на 7,4%.

Свободный денежный поток за период составил 321 млн долларов США и снизился на 24,6% к аналогичному периоду прошлого года, что обусловлено снижением EBITDA. Свободный денежный поток за 2К19 снизился в 4,26 раза.

Совет директоров рекомендовал Внеочередному собранию акционеров утвердить выплату дивидендов в размере 0,69 рубля на одну акцию, что эквивалентно 200% FCF. Но даже учитывая этот факт, дивиденды упали в 2,15 раз (1К19 - 1,49 рубля).

С целью сравнения параметров модели, разработанной специалистами Дирекции по техническому развитию и качеству (ДТРК) и ООО «Северсталь Диджитал», с решениями, которые могут предложить лучшие мировые Data Science команды, а также для дальнейшего совершенствования этой модели, компания запустила конкурс на Kaggle — крупнейшей мировой платформе для проведения соревнований по машинному обучению (входит в группу компаний Google). Конкурс стартовал 26 июля 2019 года и продлится 3 месяца.

Призовой фонд составляет суммарно $120 тыс.: за первое место победитель получит $40 тыс., за второе – $25 тыс., третье – $15 тыс. за четвертое и пятое места – по $10 тыс. Кроме этого предусмотрен отдельный приз в $20 тыс. за самое быстрое решение.

Группа компаний «Северсталь Дистрибуция» (дистрибуционная сеть дивизиона «Северсталь Российская сталь») в первой половине 2019 года увеличила объем реализации металлопродукции на 13% по сравнению с аналогичным периодом 2018 года, отгрузив потребителям 1,3 млн тонн металлопродукции. Через дистрибуционную сеть в первом полугодии 2019 продано 22% металлопроката дивизиона «Северсталь Российская сталь».

Объем продаж компании SIA «Severstal Distribution» в страны Северной, Центральной и Восточной Европы за первое полугодие вырос на 9% по сравнению с аналогичным периодом прошлого года и превысил 650 тысяч тонн. При этом производственное подразделение в Риге существенно увеличило объем переработки, достигнув рекордного уровня продаж готовой продукции – 120 тысяч тонн.

Ижорский трубный завод (ИТЗ, входит в Северсталь) приступил к отгрузке труб большого диаметра для строительства участка «Ковыкта - Чаянда» магистрального газопровода «Сила Сибири» компании «Газпром». По результатам тендера, выигранного в концеь 2018 г., предприятие поставит ключевому клиенту около 100 тыс. тонн труб диаметром 1420 мм из стали класса прочности К60.

Также ИТЗ продолжает отгрузку продукции для проекта развития газотранспортных мощностей Единой системы газоснабжения в Северо-Западном регионе. Согласно условиям контрактов, заключенных по итогам тендера в декабре 2018г., до конца текущего года завод направит клиенту около 110 тыс. тонн труб.

В рамках партнерства торговые компании представят весь свой ассортимент на площадке онлайн-продаж НЛМК https://nlmk.shop/, а также получат доступ к маркетинговым ресурсам и ИТ-экспертизе НЛМК. В свою очередь, «Металлсервис» и Сталепромышленная компания предоставят Группе НЛМК логистические и сервисные мощности для обслуживания клиентов.

В результате оперативная отгрузка продукции клиентам будет обеспечена благодаря самой широкой в стране складской сети из более чем 70 складов трех компаний.

Группа НЛМК обратилась к РЖД с просьбой вложить 4,3 млрд рублейв расширение железнодорожной инфраструктуры в районе Липецка, взамен пообещав перевести экспортные грузы из портов Прибалтики в российские.

НЛМК попросил РЖД вложить 4,3 млрд рублейв расширение инфраструктуры, чтобы к 2021 году "расшить ряд узких мест", в первую очередь станций примыкания Чугун 2 и Казинка, сообщил РБК представитель НЛМК.

В случае, если РЖД помогут обеспечить проезд к российским портам, НЛМК обязуется к 2021 году нарастить выпуск стали на 1 млн т и перевести из портов Прибалтики в российские еще 0,8 млн т чугуна (всего в 2018 году НЛМК направил на экспорт 6,86 млн т).

Близкий к РЖД источник пояснил изданию, что монополия заинтересована в этом предложении, если металлургическая компания гарантирует объемы грузов.

НЛМК также собирается потратить 11,5 млрд рублей на развитие собственной транспортной инфраструктуры: реконструировать станции в Липецке и Белгородской области, а также закупить локомотивы и подвижной состав, говорится в презентации.

НЛМК на заседании с Ивановым также попросил у РЖД 8% скидку на перевозку слябов.

Во 2-м квартале 2019 г. консолидированное производство стали ЕВРАЗа осталось на уровне 1-го квартала. Продажи стальной продукции увеличились на 7,7% квартал к кварталу на фоне возросшего спроса. Продажи готовой продукции выросли на 10,1% благодаря увеличению объемов реализации строительного проката в России и рельсовой продукции в Северной Америке.

Добыча рядового коксующегося угля выросла на 2,2% по сравнению с 1-м кварталом 2019 г. Производство концентрата коксующегося угля увеличилось на 21% до 4,5 млн т вследствие наращивания объемов переработки и более низкого содержания золы. Продажи угольной продукции внешним покупателям увеличились на 10,3% по сравнению с 1-м кварталом благодаря большему объему продаж концентрата коксующегося угля после перемонтажа лавы на шахте «Алардинская» в 1-м квартале 2019 г. и увеличению отгрузок в адрес портов Дальнего Востока. Частично на результаты повлияло снижение объемов продаж рядового угля на фоне падения спроса в Восточной Европе.

Продажи железорудного сырья внешним покупателям снизились на 49,4% по отношению к 1-му кварталу вследствие снижения спроса на внутреннем рынке РФ и перераспределения объемов на экспорт.

Рост показателя связан с увеличением производительности в результате переработки руды более высокого качества, а также снижением времени на ремонт оборудования. Производство окатышей за счет увеличения производительности возросло на 5,7%, до 7,23 млн т, выпуск горячебрикетированного/прямовосстановленного железа (ГБЖ/ПВЖ) — на 0,4%, до 2,029 млн т.

Выпуск стали в апреле-июне увеличился в квартальном выражении на 5,1%, до 1,246 млн тн, рост связан с проведением реконструкции и горячих испытаний FMF (flexible module furnace, гибкая модульная печь) на предприятии "Уральская сталь" в первом квартале. Производство чугуна возросло на 0,9%, до 684 тыс. т.

По итогам второго квартала объем отгрузок железорудной продукции внешним потребителям сохранился практически на уровне предыдущего и составил 6,214 млн т. Поставки металлургической продукции сократились на 5,8%, до 1,562 млн т.

Разводненный убыток на акцию составил 0,03 доллара против прибыли в 2,99 доллара годом ранее. Выручка компании за январь-июнь 2019 года опустилась на 1,8%, до 38,467 миллиарда долларов. Операционная прибыль в отчетный период при этом упала в 6,4 раза, достигнув 611 миллионов долларов.

Добыча железной руды в первом полугодии текущего года составила 28,7 миллиона тонн, что на 1,4% ниже показателя годичной давности. За второй квартал компания добыла 14,6 миллиона тонн руды, что на 0,7% больше показателя годичной давности. Производство нерафинированной стали в минувшем полугодии выросло на 2,8%, до 47,8 миллиона тонн, а во втором квартале выросло на 2,6%, до 23,8 миллиона тонн.

Сообщается, что компания была вынуждена пересмотреть свое решение из-за протестов работников предприятия. Около тысячи членов профсоюза провели демонстрацию перед штаб-квартирой ArcelorMittal Poland.

Компания, контрольный пакет которой принадлежит крупнейшему производителю стали в мире ArcelorMittal, заключила обязывающее соглашение с материнской компанией Highveld Steel, поставляющей металлопродукцию для HSM для переработки в тяжелую конструкционную сталь.

В четверг люксембургский офис ArcelorMittal сообщил, что не видит перспектив роста спроса на сталь в Европе, США и Бразилии и поэтому понижает целевые уровни прогноза спроса на сталь по всему миру до 0,5 процента.

Было заявлено, что экспериментальный этап запланирован на осень 2019 года. В случае успеха Air Liquide обеспечит стабильную подачу водорода из своей 200-километровой сети в районе Рейн-Рур, Германия.

По данным American Iron and Steel Institute (AISI), в июне 2019 г. американский импорт стали составил 1,84 млн. метрических т, что на 2,5% меньше, чем в мае, и на 19% меньше, чем в июне прошлого года. Доля импортного проката на местном рынке сократилась в июне до 20%.

Прежде всего, в США сократились поставки слябов в связи с исчерпанием бразильской квоты на второй квартал. Кроме того, прекратила поставки полуфабрикатов на свое американское предприятие российская группа НЛМК.