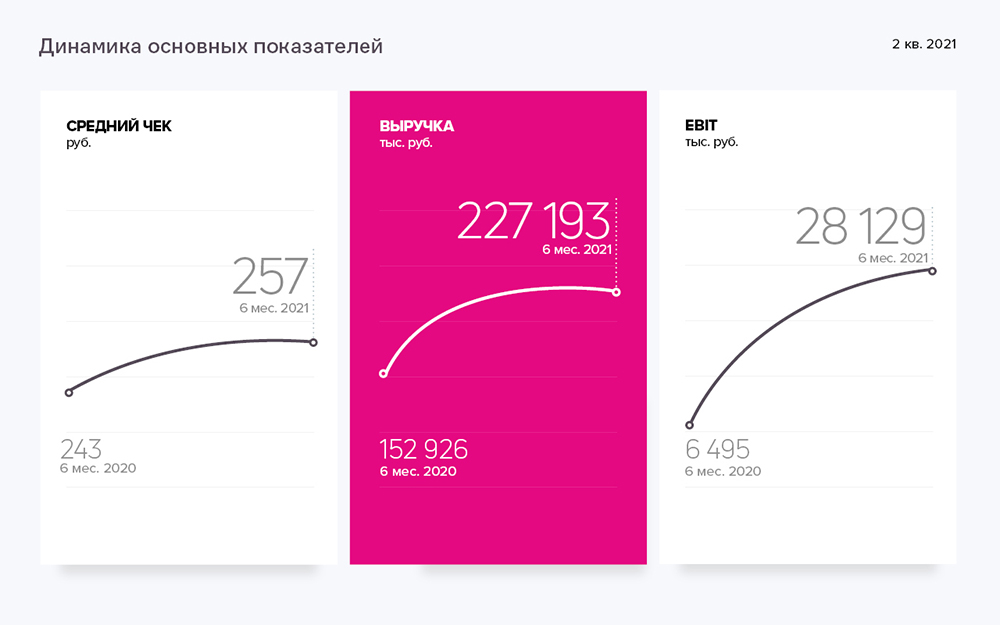

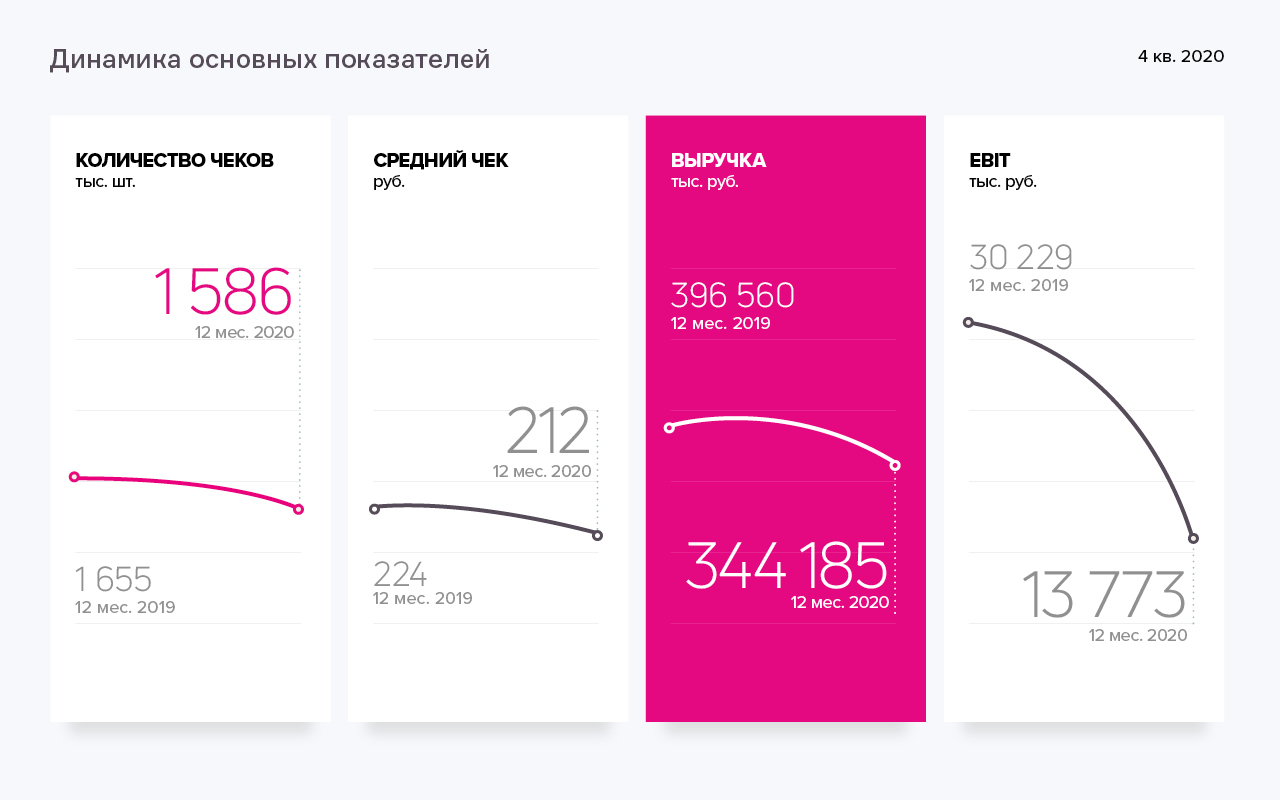

Выручка компании за 6 месяцев 2021 г. составила 227,2 млн руб., что на 48,6% превышает показатель аналогичного периода прошлого года. Квартальная выручка составляет 123,2 млн руб., что является лучшим показателем за последние 3,5 года.

Сеть кондитерских Kuzina насчитывает уже 64 торговые точки. Увеличивается и список городов присутствия — к Новосибирску, Москве, Томску и Барнаулу добавился Бердск.

В 2021 году компания организовала ряд общественно значимых мероприятий, направленных на повышение узнаваемости бренда: сезонные фестивали десертов, коллаборации с сибирскими художниками и 2GIS, праздники по случаю открытия новых магазинов. Помимо этого, в 2021 году был обновлён сайт доставки www.kuzina.ru.

Ключевые тезисы:

— Под управлением эмитента находятся 37 кафе-кондитерских, еще 16 заведений управляются партнерскими компаниями и 11 точек открыты в рамках франшизы.

— За 6 месяцев 2021 года валовая прибыль компании составила 105,7 млн руб., из них чистой прибыли — 16,6 млн руб.

— Структура выручки в номенклатуре выглядит следующим образом: 34% — кофе и напитки, 21% —торты, 15% — пирожные, 7% приходится на синнамены и еще 23% — на прочие продукты.

— Показатели рентабельности эмитента: валовая рентабельность находится на уровне 46,5%, рентабельность по EBIT составляет 6,7%, по чистой прибыли — 7,3%.

— Финансовый долг ООО «Кузина» за 3 месяца снизился на 16,9%, со 133,4 до 110,9 млн руб. Показатели долговой нагрузки следующие: долг/выручка — 0,27х, долг/капитал — 0,61х, долг/EBIT — 3,94х.

— С 2017 года активы компании выросли со 169,3 до 346,0 млн руб. В структуре активов 75% занимает дебиторская задолженность и финансовые вложения, имеющие высокий уровень ликвидности. Основные финансовые потоки группы сосредоточены на балансе эмитента. Кроме того, компания инвестирует средства во внутренние проекты группы.

— Стратегия дальнейшего развития бизнеса включает в себя расширение сети в Новосибирске, СФО и Москве. К 2023 году компания планирует запустить в эксплуатацию еще 32 кафе-кондитерских.

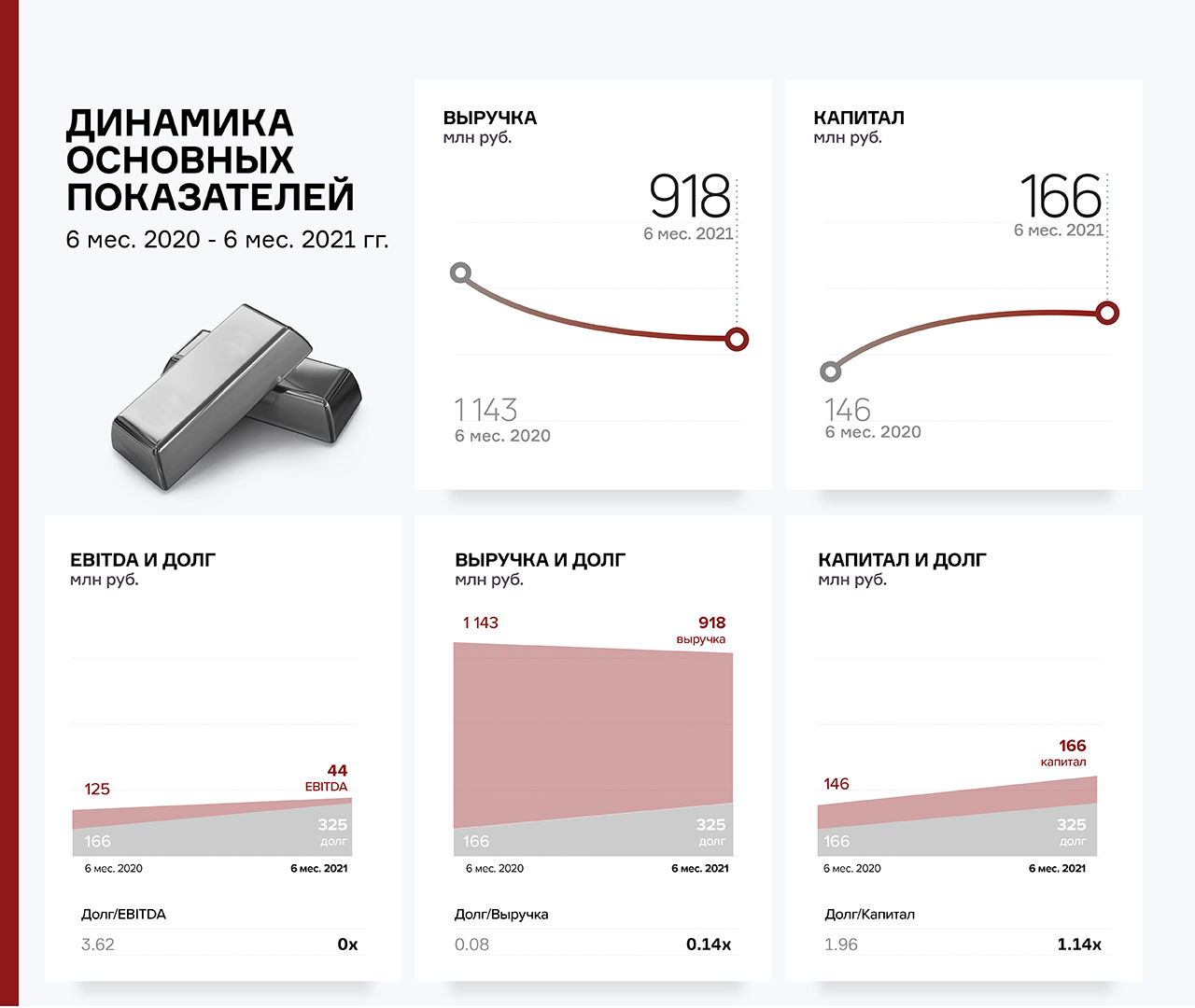

Выручка компании в отчетном периоде снизилась на 19,7% по сравнению с АППГ и составила 917,5 млн руб. Чистая прибыль — 2 млн руб. (-93,7%).

На данную ситуацию повлияло рыночное снижение цены на золото в течение 1 кв. 2021 г., после бурного роста котировок в 2020 г. Маржинальность сделок трейдера на фоне падения мировой цены резко сократилась. Кроме того, в данном сегменте рынка 1 полугодие — «низкий» сезон.

В соответствии с прогнозами аналитиков, рост цен на золото к концу 2021 г. составит от 10% до 27%, что позволит Эмитенту снова показать сильные операционные результаты.

Финансово-хозяйственная деятельность компании имеет крайне быстрый операционный цикл: от даты сделки по приобретению лома до расчетов клиента по поставленной готовой продукции или за лом (от аффинажных заводов) проходит не более 7-9 дней.

Этим объясняется постоянное поддержание остатков денежных средств на счетах и в кассе организации (27,6% в валюте баланса на 30.06.2021 г.). Данная ситуация положительно влияет на уровень долговой нагрузки, который находится на оптимальном уровне: показатель Чистый долг/EBITDA не превышает 3,62х.

Пассив баланса сформирован собственным капиталом, рост которого в отчетном периоде составил + 20,9 млн руб., а также краткосрочными и долгосрочными обязательствами.

Основными источниками финансирования являются заемные средства, представленные преимущественно облигационным займом, а также накопленный собственный капитал компании.

Однако, несмотря на снижение выручки, долговая нагрузка по результатам 1 полугодия 2021 года находится на комфортном уровне:

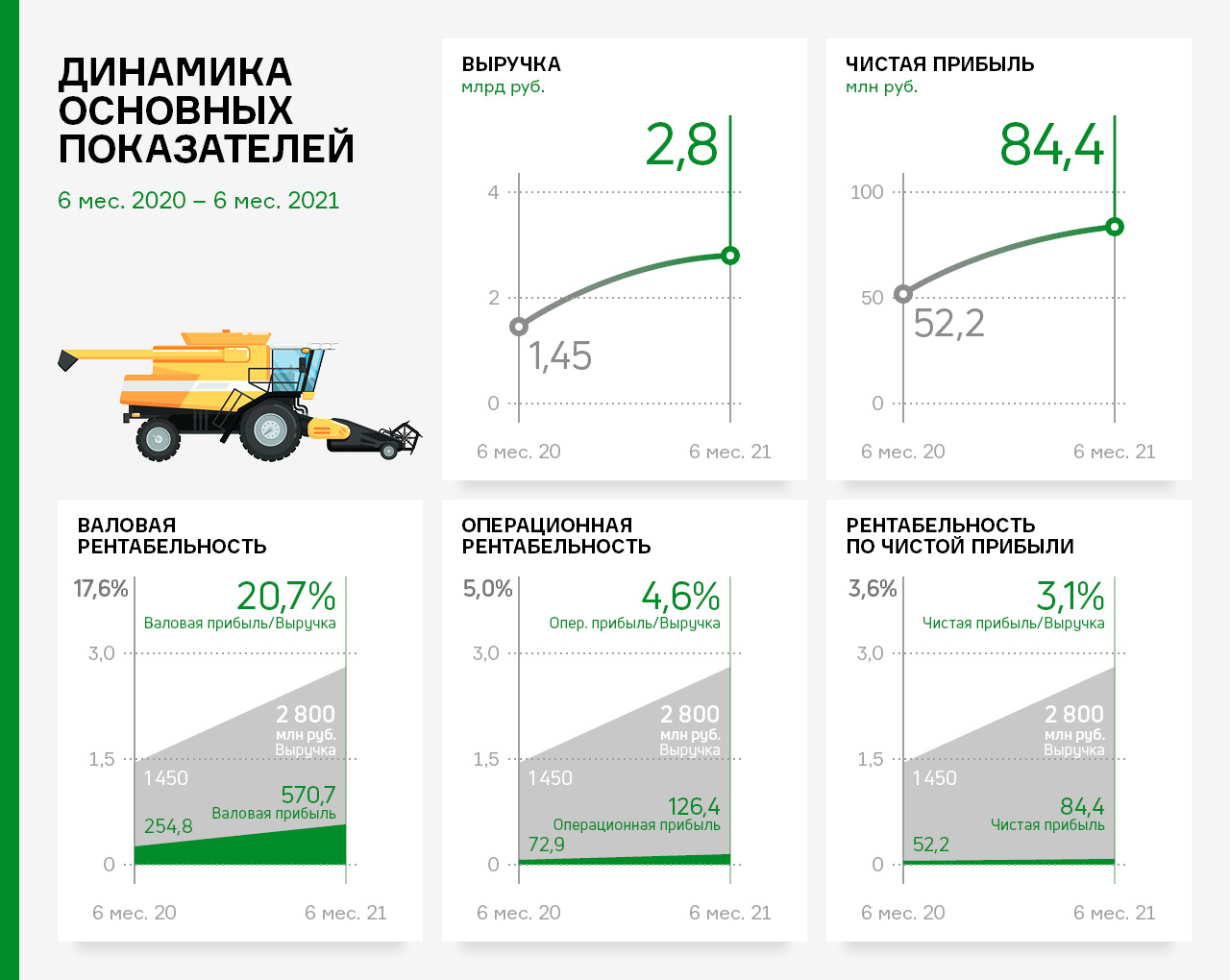

По итогам работы деятельности эмитента за 1 полугодие 2021 г. выручка составила 2,8 млрд рублей, что выше уровня аналогичного периода прошлого года в 1,9 раз (1 448 млн).

Значительный рост выручки обусловлен развитием экспортного направления и расширением ассортимента реализуемых товаров. Чистая прибыль увеличилась на 61,8% и составила 84,4 млн руб. (52,2 млн руб. АППГ).

Рост объемов продаж отразился на статьях баланса по состоянию на 30.06.2021 г.: дебиторская задолженность возросла на 36,8%, кредиторская задолженность — на 37,2%. Запасы увеличились в 5,3 раза. В целом структура баланса ликвидна, по состоянию на 30.06.2021 г. коэффициент текущей ликвидности составил 1,89, что соответствует нормативному значению.

Собственный капитал эмитента за 1 полугодие 2021 года увеличился в 2,2 раза: с 164,4 млн руб. в 1 полугодии 2020 года до 359,5 млн. руб. в текущем периоде. На рост капитала главным образом повлиял положительный финансовый результат: чистая прибыль по итогам 6 месяцев текущего года достигла отметки в 84,4 млн руб. (+32,2 млн руб. к аналогичному периоду прошлого года).

Показатели рентабельности: валовая рентабельность выросла с 17,6 до 20,7%, операционная рентабельность снизилась с 5,0 до 4,6%, рентабельность по чистой прибыли — с 3,6 до 3,1%. Снижение рентабельности произошло по причине экспансии компании на новые международные рынки с высоким уровнем конкуренции — с целью укрепления своих позиций на начальном этапе АО «НХП» выбрал тактику сдержанной ценовой политики.

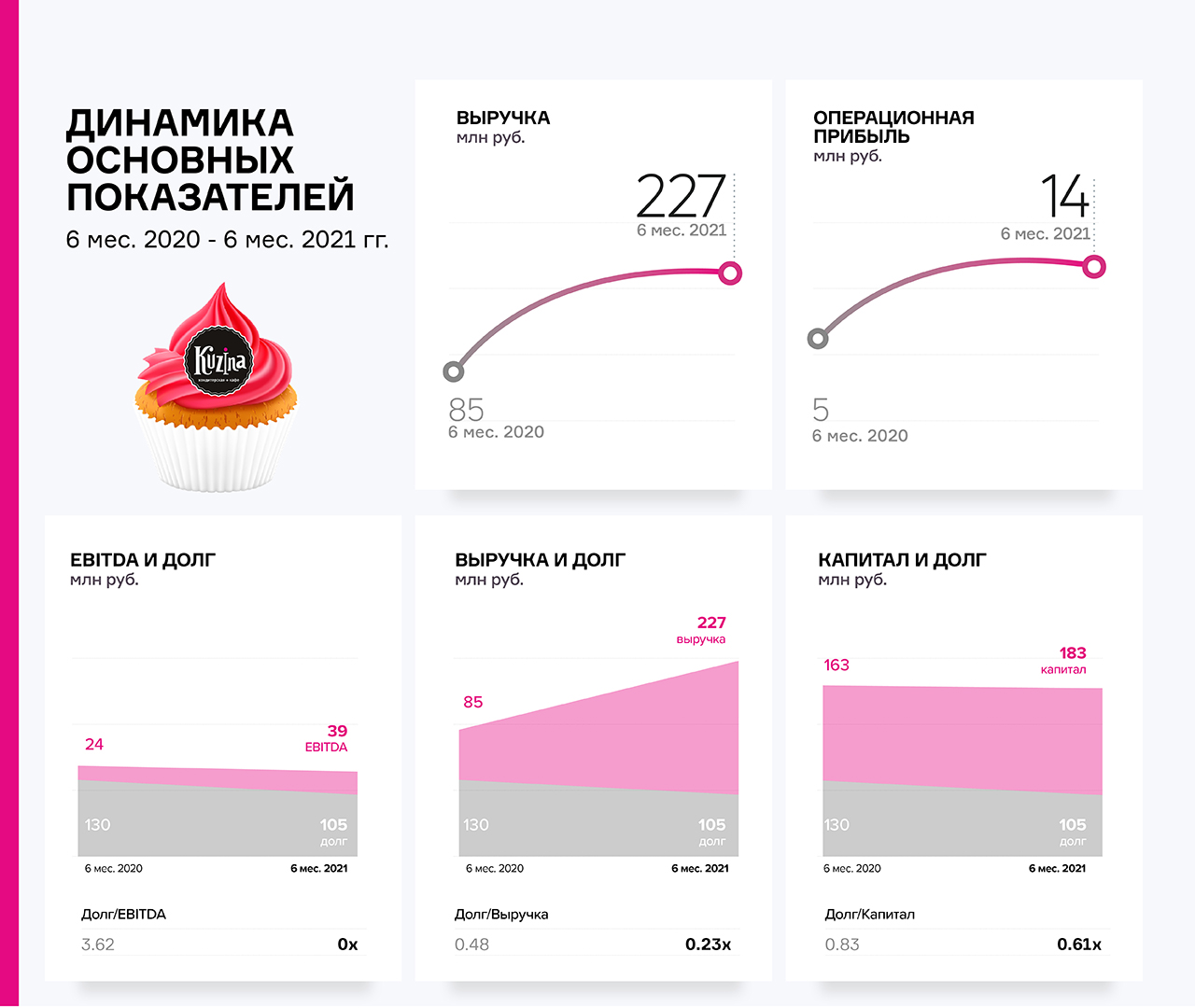

В результате снятия большинства ограничений на посещение сетей общественного питания в первой половине 2021 года, выручка компании за 6 мес. 2021 года увеличилась с 84,7 до 227,2 млн руб. или 168,3% в сравнении с 6 мес. 2020 года.

Значения валовой и операционной прибыли также показали существенный рост с 49,2 до 105,6 и с 5,2 до 13,7 млн руб. соответственно.

Валюта баланса эмитента по состоянию на 30.06.2021 г. возросла по сравнению с 30.06.2020 г. на 3,8% и составила 346,0 млн руб. В активе увеличение произошло в основном за счёт запасов, снижение краткосрочных финансовых вложений на 23,3 млн руб. — гашение внутригрупповых займов.

Пассив баланса увеличился из-за роста собственного капитала (+19,7 млн руб. или 12,2%) и кредиторской задолженности (+18,3 млн руб. или 54,9%). Снижение пассива вызвано гашением краткосрочных займов (-19,1 млн руб. или 23,7%) и сокращением величины облигационного займа в следствие её амортизации на 5,6 млн руб. или 10,2%.

По итогам 6 мес. 2021 года эмитенту удалось снизить величину чистого долга и нарастить операционную прибыль, тем самым улучшив расчетные показатели долговой нагрузки:

• долг/выручка 0,23 (против 0,48 за 6 мес. 2020 года);

• долг/капитал 0,61 (против 0,83 за 6 мес. 2020 года);

• долг/EBITDA 2,66 (против 5,41 за 6 мес. 2020 года).

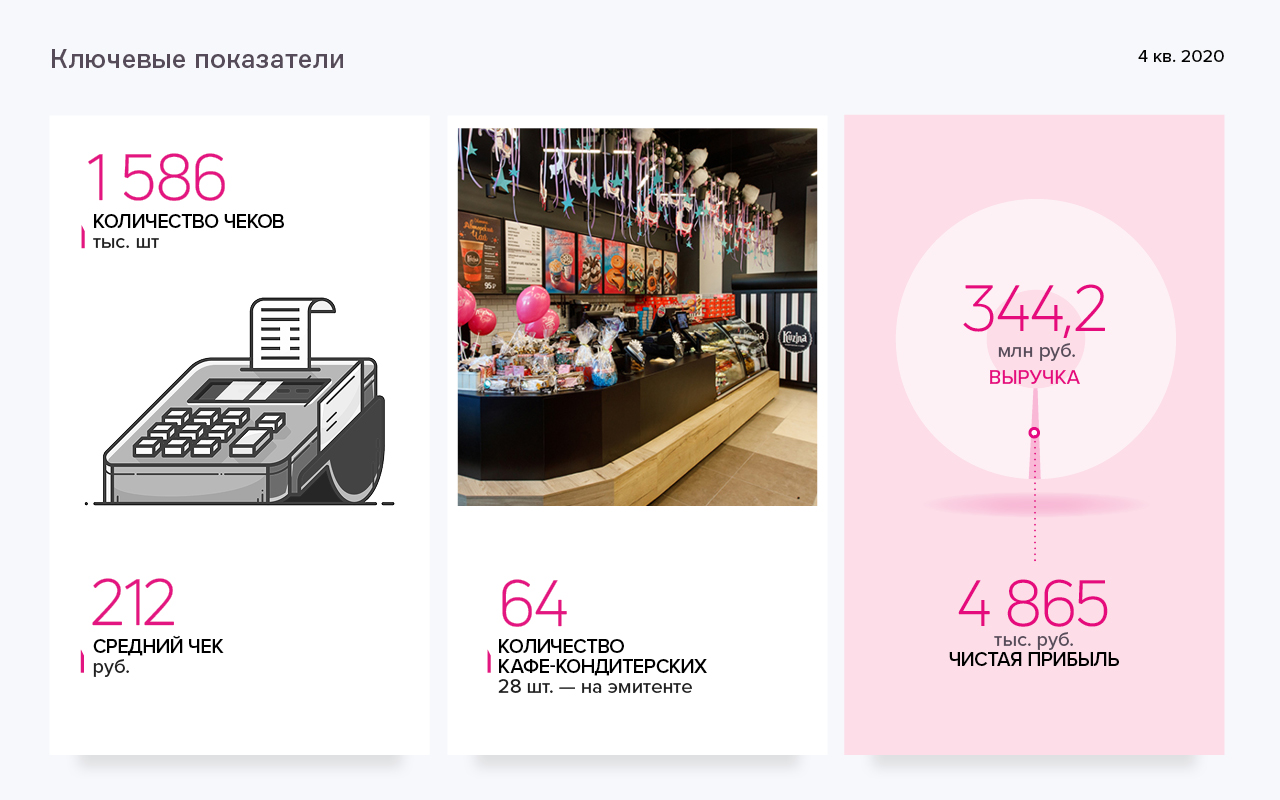

«Кузина» — сеть кафе-кондитерских, расположенных в Новосибирске, Москве, Барнауле и Томске, которая насчитывает 64 заведения, включая партнерские и франчайзинговые. Под управлением эмитента находятся 28 точек, из них 24 расположены в Новосибирске, 3 — в Москве и 1 — в Барнауле.

Помимо кафе-кондитерских компания имеет две производственные площадки — в Новосибирске и Москве, а продукция «Кузины» реализуется не только через собственные кондитерские, но и посредством сторонних торговых сетей, а также через интернет-магазин компании, который был запущен в апреле 2020 года.

Прошлогодний кризис, связанный с пандемией короновируса и введенными ограничениями, негативно отразился на финансовом положении эмитента. В Москве, на время локдауна были закрыты все кафе и приостановлено производство. Частично нивелировать негативное влияние позволил оперативный запуск торговой онлайн-площадки.

Ключевые тезисы:

— В 2020 году сеть кафе-кондитерских «Кузина» посетило более 1,5 миллионов человек. Средний чек составил 212 руб. Выручка сети за год зафиксирована на уровне 344,2 млн руб., из них чистой прибыли — 4,8 млн руб.

— Показатели рентабельности принимают следующие значения: валовая рентабельность — 49,2%, рентабельность по EBIT — 4%, рентабельность по чистой прибыли — 1,4%.

— По итогам 4-го квартала финансовый долг эмитента составил 132 млн руб., что на 5,5 млн меньше, чем в 3-м квартале 2020 года. Около 97% финансовых обязательств компании представлено облигационным займом и банковским кредитом.

— Долговая нагрузка характеризуется следующим образом: долг/выручка — 0,38х, долг/капитал- 0,8х, долг/EBIT — 9,58х.

— В структуре баланса 28,6% (98,4 млн руб.) приходится на дебиторскую задолженность и 13%(44,9 млн руб.) — на кредиторскую. Крупнейшие кредиторы: «Кофе Прайм» (поставщик кофе) и «Интерлизинг» (оборудование для производственного цеха в лизинг).

— В планах компании на ближайшее время — консолидация бизнеса (выкуп доли в партнерских компаниях, перевод части заведений партнеров на баланс эмитента), расширение сети в Новосибирске, Москве и СФО, в том числе за счет развития франчайзинговых проектов.

Аналитики «Юнисервис Капитал» проанализировали отчетность ООО «СДЭК-Глобал» за 1 квартал 2021 года и составили для наших читателей краткий обзор ключевых финансовых показателей компании.

В 1 кв. 2021 г. «СДЭК-Глобал» наращивает обороты: в сравнении с первым кварталом 2020 года выручка компании выросла на 31% и составила 3,8 млрд руб.

Операционная рентабельность за указанный период поднялась на 1,9 пункта и достигла отметки 5,1%, что положительно отразилось на операционной прибыли, которая увеличилась на 100 млн руб. по сравнению с предыдущим кварталом и составила 192 млн руб.

Аналогичная динамика наблюдается и по чистой прибыли, которая в первом квартале 2021 г. достигла отметки в 27 млн руб. против 12,7 млн руб. за 1 кв. 2020 года. (+111%).

Финансовый долг в первом квартале 2021 года составил 786 млн руб. Главным образом увеличение связано с привлечением частных инвестиций путем выпуска биржевых облигаций на сумму 500 млн руб.

Несмотря на рост обязательств, долговая нагрузка остается на достаточно низком уровне: показатель долг/EBITDA составил 0,54х; долг/выручка не превышает 0,05х; долг/собственный капитал находится на уровне 0,57х. Таким образом, несмотря на рост финансовых обязательств, компания по-прежнему финансируется преимущественно за счет собственных средств.

Напомним, что в феврале ООО «СДЭК-Глобал» дебютировало на публичном рынке, выпустив биржевые облигации на сумму 500 миллионов рублей сроком на 6 лет. До этого времени компания развивалась, используя собственные ресурсы.

Вчера компания раскрыла годовую отчетность, по которой наши аналитики составили краткий предварительный анализ результатов эмитента. Инвесторы могут быть довольны существенным ростом всех основных показателей.

В 2020 году «СДЭК-Глобал» показал сильный финансовый результат: выручка по итогам года составила 15,7 млрд руб. против 9,5 млрд руб. годом ранее (+66%). Операционная прибыль увеличилась с 339 млн руб. до 1,9 млрд руб. Наибольший относительный рост наблюдается по статье чистая прибыль, которая достигла значения в 1,1 млрд руб. (+571% к 2019 году).

Также важно отметить, что развитие «СДЭК-Глобал» происходило не только в плоскости объемов бизнеса, но и в плоскости эффективности деятельности, что отразилось на ключевых показателях рентабельности. В сравнении с 2019 годом, существенно выросли: валовая рентабельность (с 35,5% до 43,6%), операционная рентабельность (с 3,6% до 12,4%) и рентабельность по чистой прибыли (с 1,8% до 7,3%). Общий рост рентабельностей эмитента свидетельствует об эффективном менеджменте и продуманной стратегии развития.

Положительная динамика финансовых результатов отразилась и на балансе организации: валюта баланса в сравнении с 2019 годом увеличилась на 25% и составила 5,7 млрд руб. по отчетности за 12 мес. 2020. Собственный капитал в указанном периоде вырос с 197 млн руб. до 1,3 млрд руб.

Финансовая служба компании также опубликовала корректировку к балансу за 2019 год, что связано с пересмотром учетной политики в связи с предстоящими работами по внедрению отчетности по МСФО.

Напомним, что в феврале 2021 года «СДЭК-Глобал» вышел на российский долговой рынок с дебютным выпуском облигаций на сумму 500 млн рублей. Срок обращения выпуска составляет 6 лет, выплата купонного дохода будет осуществляться ежемесячно исходя из ставки 9,5% годовых.

Период апрель-июнь 2020 года стал серьезным испытанием для большинства компаний, однако, невзирая на кризис, ТК «Нафтатранс плюс» вместе с компаниями-партнерами удалось добиться рекордных показателей выручки и по итогам квартала, и по результатам полугодия.

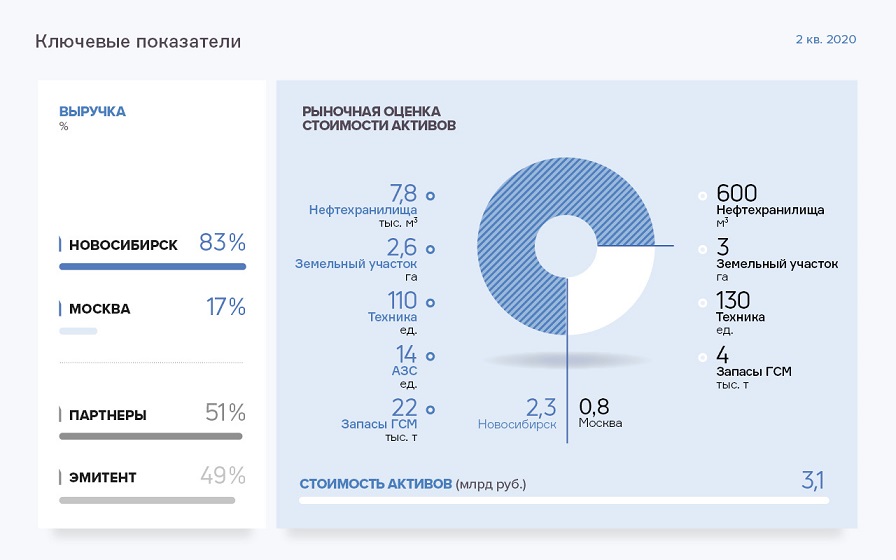

Напомним, что «Нафтатранс» вместе с партнерами осуществляет трейдинг нефтепродуктами, а также их хранение и транспортировку на территории Сибири и центральной части России. Порядка 76% активов компании расположены в Новосибирске и 24% — в Москве.

Операционная деятельность эмитента осуществляется по упрощенной бизнес-модели нефтетрейдинга, путем поставок ГСМ непосредственным клиентам для реализации в розницу. В последнее время компания взяла курс на увеличение объема транспортных услуг и розничной торговли нефтепродуктами через партнерскую сеть АЗС.

Ключевые тезисы:

Выручка ООО ТК «Нафтатранс плюс» во 2 квартале 2020 года составила 2,012 млрд руб., а выручка за последний год, с учетом компаний-партнеров достигла значения более 10,5 млрд руб., что является рекордными показателями. Чистая прибыль по состоянию на 30.06.2020 составляет 21,16 млн руб.

Структура выручки формируется следующим образом: 59% — трейдинговые операции, 21% обеспечивает сеть АЗС, 17% — транспортировка ГСМ, 3% — оплата за хранение нефтепродуктов.

Основные финансовые маркеры: уровень валовой рентабельности вырос до 8,39%, рентабельность по EBIT составляет 3,14%, по чистой прибыли — 0,61%. По сравнению с аналогичным периодом прошлого года положительная динамика по выручке достигла уровня 20,9%, по валовой прибыли — 87,6%, по EBIT — 59,6%, по чистой прибыли — 80%.

За 3 месяца, с апреля по июнь 2020 г., собственный капитал компании увеличился со 119,8 до 131,2 млн руб., а дебиторская задолженность выросла с 1,4 до 1,67 млрд руб.

Долговая нагрузка ТК «Нафтатранс плюс» стабильна и не превышает 30% от выручки. Компания способна в полной мере покрыть текущие долговые обязательства за счет высоколиквидных активов. Основные показатели долговой нагрузки: долг/выручка — 0,27х, долг/капитал — 13,74х, долг/EBIT — 9,27х.

По анализу «Юнисервис Капитал», финансовое состояние эмитента признано удовлетворительным. Положительное влияние на оценку оказывает рост показателя валовой рентабельности и высокая оборачиваемость запасов, отрицательное — увеличение долговой нагрузки при отсутствии пропорционального роста выручки, а также рост дебиторской задолженности при снижении её оборачиваемости.

Дальнейшее развитие бизнеса будет направлено на расширение сети АЗС в партнерстве с концерном Shell, а также на увеличение доли транспортного направления в общем объеме операционной деятельности компании.

Смотрите аналитическое покрытие с графиками и сопроводительными комментариями в формате pdf.