На сегодня сервис «Таксовичкоф» оказывает услуги в 35 городах России, в числе которых 6 крупных городов, а также работает в Казахстане (Нур-Султан). На рынке Санкт-Петербурга сервис является вторым по узнаваемости после «Яндекс. Такси». Количество выполненных заказов с июля по сентябрь 2020 г. на перевозку пассажиров составило 3,6 млн ед.

Напомним, что эмитент ООО «Транс-Миссия» является ключевой компанией сервиса и выполняет функции агрегатора перевозок, является владельцем телефонного номера и объектов интеллектуальной собственности «Таксовичкоф» (программного обеспечения), а также доменного имени taxovichkof.ru.

Ниже анализ показателей в целом сервиса «Таксовичкоф» и ООО «Транс-Миссия» в частности.

Ключевые тезисы:

По итогам 3 квартала 2020 года оборот сервиса составил 1 250 млн руб., из них 73% — заказы физических лиц, 17% — корпоративные заказы, 7% обеспечено возмещениями от партнеров, 3% составляет прочая выручка. Общее снижение обусловлено падением заказов в Санкт-Петербурге из-за пандемии, однако компания сокращает операционные расходы и наращивает присутствие в регионах и на международном уровне.

Операционная прибыль сервиса составила 57 млн рублей: несмотря на снижение заказов и убыток в Москве, сервис сохраняет положительную рентабельность вследствие сокращения затрат на лизинг и обслуживание автомобилей.

По итогам 9 месяцев 2020 в базе «Таксовичкоф» зарегистрировано около 19,5 тыс. автомобилей, из них: 5,4 тыс. в Санкт-Петербурге и Ленинградской области, порядка 1,5 тыс. — в Москве, 580 автомобилей — в Нур-Султане (Казахстан), 12 тыс. единиц транспорта приходится на другие регионы РФ.

Несмотря на коронакризис, выручка эмитента приблизилась к плановым значениям и по итогам 9 месяцев 2020 года составила 284,9 млн рублей, EBIT — 23,6 млн рублей. Валовая рентабельность — 10%, рентабельность по EBIT — 8,3%, рентабельность по чистой прибыли — 2,0%.

Согласно разработанной оценке USC, финансовое состояние ООО «Транс-Миссия» оценивается как удовлетворительное. Положительное влияние оказывает уменьшение финансового долга и как следствие — увеличение показателей эффективности долговой нагрузки: долг/выручка — 0,40х; долг/капитал — 8,30х; долг/EBIT — 3,11х.

Регионы начинают занимать все большую долю в структуре заказов сервиса «Таксовичкоф». Благодаря активному развитию в регионах России и странах СНГ, удается увеличивать количество выполненных сервисом заказов. Так, доля заказов в Санкт-Петербурге и области составляет 43,95%, в регионах — 42,89%, Казахстане (Нур-Султан) — 12,98%, Москве — 0,19%.

Ситуация с коронавирусом существенно отразилась на операционной деятельности эмитента, однако в этот период был оперативно запущен ряд новых услуг, обновлено мобильное приложение и направлен фокус развития на региональную экспансию в формате совместных предприятий.

Увеличение количества партнерских автопарков в городах присутствия; выход в новые города России и страны и привлечение инвестиций от крупных инвестиционных фондов для реализации этих целей; усиление стратегического развития бизнеса и усиление проникновения IT во все сферы работы компании — это основные направления развития на ближайшие несколько лет.

Подробнее об итогах работы компании в 3 квартале 2020 г. в Аналитическом покрытии.

ООО «БК» занимается переработкой пластмасс, выпуская всевозможные виды пищевой упаковки, комплектующие для пластиковых окон и другую продукцию, которая используется в строительстве, а также выполняет заказы сторонних организаций на собственных пресс-формах.

Рынок переработки пластмассы в России демонстрирует положительную динамику, однако в Сибири данное направление развито недостаточно, а продукция основных конкурентов компании не сопоставима по качеству с изделиями ООО «БК» из-за использования устаревшего оборудования и менее качественного сырья, поэтому уровень конкуренции можно охарактеризовать как низкий.

Компания располагает собственным производственным цехом площадью 600 кв.м, цехом по ремонту и обслуживанию оборудования площадью 100 кв.м, складскими и офисными помещениями общей площадью 420 кв.м.

Ключевые тезисы:

— Порядка 72% доходов компании формируется за счет пищевого направления. Остальные 28% общего объема приходится производство изделий для строительной отрасли.

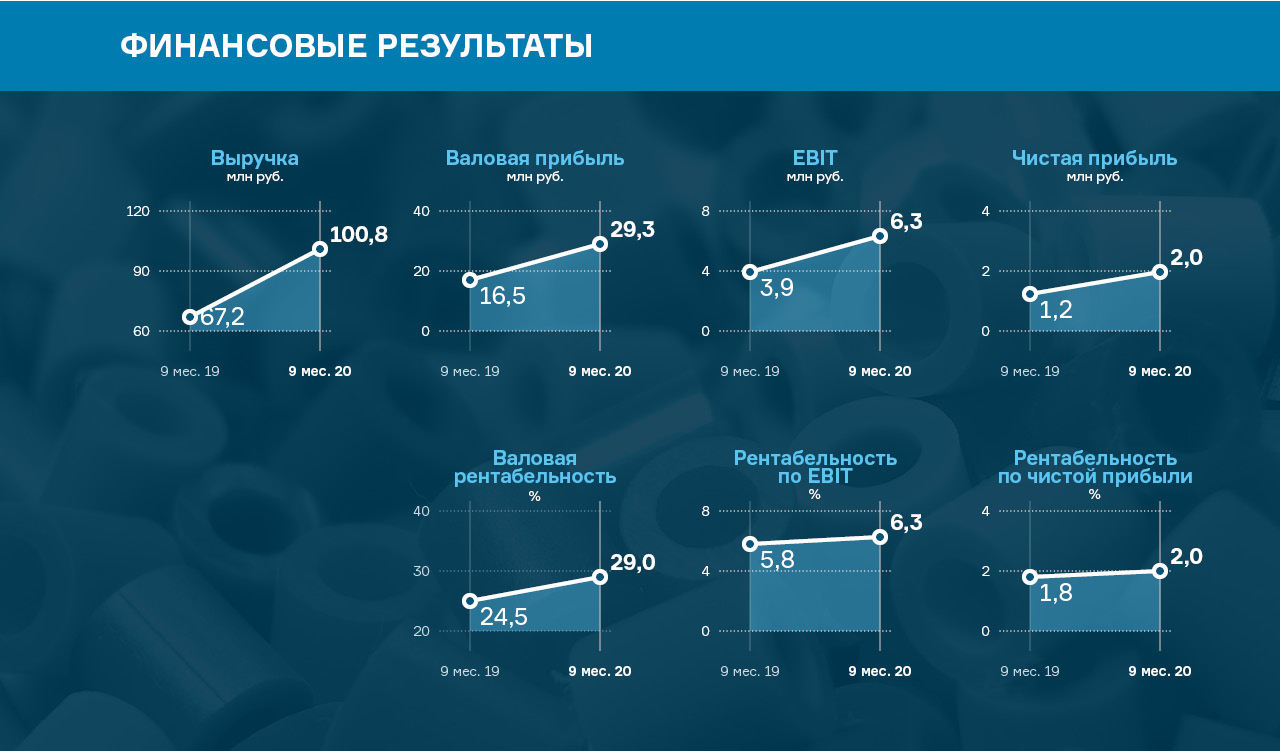

— Выручка компании за 9 месяцев 2020 года составила 101 млн руб., что на 50% больше, чем в аналогичном периоде прошлого года. Этому поспособствовал высокий строительный сезон, а также растущий спрос на банки и крышки для бытовой химии Flip-Top. Помимо этого, в июле ООО «БК» запустило новый производственный цех по выпуску столовых приборов. Планируемый прирост выручки к весне 2021 года составляет 15-20%.

— По состоянию на 30.09.2020 г. валовая прибыль составила 29,3 млн руб., что на 77,5% больше, чем в 3 квартале 2019 г. Чистая прибыль — 2,02 млн руб. (+66,8%). Ключевые финансовые показатели: рентабельность по EBIT — 6,3% (+0,5% г/г), по чистой прибыли — 2% (+0,2% г/г).

— Финансовый долг компании в 3 квартале 2020 г. составил 43,6 млн руб. Основные показатели долгового бремени: отношение долга к выручке — 0,36х, долг в капитале — 4,48х, долг в EBIT — 4,02х.

— Чистые активы ООО «БК» оцениваются в 9,7 млн руб., что составляет 11% от общей структуры активов. Ликвидные активы покрывают обязательства компании на 87%.

— Общий объем инвестиций в развитие производства по итогу 9 месяцев 2020 г. составил 16 млн руб. Средства были направлены на оплату нового оборудования — трех термопластавтоматов, новых пресс-форм для производства посуды, а также на автоматизацию части имеющихся производственных линий.

— В планах компании на 2020-2021 г.г. — запуск нового оборудования, увеличение объемов производства, расширение продуктовой матрицы и наращивание партнерского пула.

Подробное Аналитическое покрытие в формате pdf смотрите по ссылке.

«Нафтатранс плюс» опубликовал новую ставку по купону — 11,8% годовых по выпуску серии БО-01. Эмитент зафиксировал ставку до конца выпуска, т.е. с 25 по 60 купонные периоды.

По условиям выпуска биржевых облигаций серии БО-01 в рамках предусмотренной оферты у инвесторов возникает право предъявить облигации к выкупу. Порядок и сроки участия в оферте прописаны в эмиссионных документах и опубликованы на странице эмитента на сайте Интерфакс. Агентом по приобретению биржевых облигаций выступит АО «Банк Акцепт».

Напомним, что эмитент разместил выпуск объемом 120 млн рублей серии БО-01 (RU000A100303) в феврале 2019 г. со сроком обращения 5 лет или 60 купонных периодов по 30 дней. Купон в первые 24 периода выплачивался из расчета 13,5% годовых. Размещение проходило несколько дней, весь выпуск был выкуплен за 61 заявку, при средней сумме покупки около 2 млн рублей. Переподписка по выпуску составила 13 млн рублей и была удовлетворена с позиции организатора. Благодаря привлеченным средствам компания пополнила оборотные средства, что позволило увеличить объемы закупки нефтепродуктов в рамках заключенных контрактов.

Решение об определении ставки на уровне 11,8% было принято исходя из благоприятной рыночной ситуации. К тому же за прошедший год компания сумела доказать своё умение работать с привлеченным капиталом и заработать хорошую репутацию среди частных инвесторов. Таким образом, можно выделить два основных фактора, повлиявших на решение:

• На момент размещения первого выпуска ставка купона составляла 13,5%, ставка Банка России — 7,75% годовых, а средняя ставка сравнимых размещений в тот период — 14%. С даты размещения ставка Банка России снизилась до 4,25% годовых. У компаний-представителей отрасли нефтетрейдинга и нефтесервиса ставки размещений на рынке ВДО за 2020 год составили 12,5% — 14%, т.е., несмотря на существенное снижение ставки Банка России, в выпусках ВДО значительных изменений не произошло, что отразилось на котировках ценных бумаг нефтетрейдеров: выпуск облигаций компании «Сибнефтехимтрейд» от 14.10.2020 г. торгуется по цене 103,17% от номинала, облигации «Татнефтехим» (выпуск от 05.11.2020 г.) продаются по 103,46% от номинала. Оба выпуска облигаций ООО ТК «Нафтатранс плюс», размещенных в 2019 г. имеют котировки не менее 103% от номинала.

• За период работы компании ООО ТК «Нафтатранс плюс» удалось не только стать значимым игроком в нефтетрейдинге, но и совместно с компаниями-партнерами создать эффективную логистическую структуру, включающую в себя трейдинг, хранение и доставку и обеспечить конечным потребителям лучшие цены и качественный сервис. За время, прошедшее с момента размещения первого выпуска облигаций, объемы бизнеса существенно выросли, что наглядно отразилось на ключевых показателях финансово-хозяйственной деятельности: рост выручки составил 19,8% (+918 млн руб.), EBIT увеличилась на 119,8% (+94 млн руб.), чистая прибыль увеличилась на 562% (+31 млн руб.). Указанная динамика демонстрирует способность «Нафтатранс плюс» эффективно использовать получаемое финансирование, оставаясь при этом стабильной и надежной компанией с инвестиционной точки зрения.

Напомним, что ООО ТК «Нафтатранс Плюс» при сотрудничестве с ООО «АЗС-Люкс» принимает активное участие в развитии сети автозаправочных станций под брендом NAFTA 24. Уже в новом, 2021 году, открылась АЗС под брендом NAFTA 24 по адресу: Малыгина, 13.

За счет привлеченных инвестиций компания планирует нарастить объемы продаж и выручки и продолжить развитие собственной производственной площадки.

Выпуску присвоен номер 4B02-01-00564-R-001P от 17.12.2020. Объем размещения — 50 млн рублей, номинальная стоимость одной облигации — 10 тыс. рублей, выплата купона — ежемесячно, ставка по купону — 13% годовых, срок обращения — 4 года. По выпуску предусмотрена амортизация: частичное погашение по 10% от номинальной стоимости облигаций раз в квартал, начиная с 21 купонного периода. Оферта не предусмотрена.

Размещение облигаций компании пройдет по открытой подписке. Дата начала торгов назначена на 23 декабря. Организатор выпуска — «Юнисервис Капитал», андеррайтер — АО «Банк Акцепт».

ПК «СМАК» — крупный производитель качественной икры, рыбных консервов и паштетов. Компания работает с крупнейшими федеральными сетями («Перекрёсток», «Светофор», «ВкусВилл», «Верный»), в том числе по производству товаров под торговой маркой «Fine life», принадлежащей ООО «Метро Кэш энд Керри». В ассортименте — 3 основных товарных категории продукции, представленные широкими линейками. Стабильная выручка компании: 400 млн рублей в год. Доля компании на икорном рынке в России составляет около 1%, это 140 — 180 тонн.

Привлеченные инвестиции будут направлены на пополнение оборотного капитала, что даст компании возможность нарастить объемы продаж и выручки, продолжить развитие собственной производственной площадки, в частности построить газовую котельную.

«ИТЦ-Трейд» — один из лидеров на сибирском рынке поставок картона, бумаги и бумажных изделий. Главный офис компании находится в Новосибирске, а филиалы и пункты самовывоза продукции расположены в 19 городах.

География поставок — Сибирь, Дальний Восток и Казахстан. Ежегодная прибыль компании — свыше 10 миллионов рублей, а накопленная нераспределенная прибыль на сегодняшний день составляет свыше 30 млн. Помимо основной операционной деятельности компания инвестирует часть своих средств, получая от вложений дополнительный доход порядка 2,5 миллионов рублей.

Базовые тезисы:

Выручку компании формируют 5 основных категорий товаров: 26% и 22% приходится на долю пищевой и газетной бумаги, 22% — на картон, 12% обеспечивает офсетная бумага, 5% — оберточная. Еще 13% выручки приносят прочие товары.

За 6 месяцев текущего года чистая прибыль эмитента составила почти 3,5 млн руб., что на 19% больше в сравнении с аналогичным периодом 2019г. Однако объем выручки на фоне введения ограничительных мер по причине эпидемиологической ситуации сократился на 22,3% до 245,6 млн. Рост рентабельности связан с волатильностью курса рубля и прямо пропорционален доле бумаги в общих объемах продаж.

Ключевые финансовые показатели по состоянию на 30.06.2020г: валовая рентабельность — 17,1%, рентабельность по EBIT — 5,9%, рентабельность по чистой прибыли — 1,4%.

Порядка 51% (116,5 млн руб.) активов «ИТЦ-Трейд» составляют запасы. Дебиторская задолженность — 28% (63,1 млн), долгосрочные вложения — 17% (37,7 млн), около 1% (3,3 млн) приходится на НДС, и еще 3% (7,1 млн) — на прочие активы.

За 6 месяцев текущего года долговая нагрузка компании выросла на 26% (до 126,7 млн руб.).

В составе пассивов 56% (126,7 млн руб.) — заемные и кредитные ресурсы, 25% (57,4 млн) — задолженность перед кредиторами и 19% (43,6 млн руб.) — собственный капитал. Соотношение долга к выручке — 0,22х, долга к EBIT — 3,66х, долга к капиталу — 2,91х.

Привлеченные при помощи облигационного займа средства компания использовала для финансирования поставок продукции крупным федеральным заказчикам. Средняя оборачиваемость ресурсов по данным сделкам не превышает 60 дней, показатель чистой рентабельности составляет от 4 до 7%.

По оценке аналитиков «Юнисервис Капитал» финансовое состояние эмитента — удовлетворительное с положительной динамикой. В конце 1 полугодия 2020г., по сравнению с аналогичным периодом прошлого года, финансовое состояние улучшилось благодаря росту чистой прибыли, валовой рентабельности и рентабельности по EBIT, а также увеличению коэффициента автономии компании за счет роста доли собственного капитала в структуре пассивов.

Дальнейшая стратегия развития ООО «ИТЦ-Трейд» направлена на расширение ассортиментной матрицы, увеличение выручки до 1 млрд руб. с последующим ежегодным ростом на уровне 4%, наращивание ежегодной прибыли до 30 млн руб.

«Сибирское стекло» зарегистрировало дебютный выпуск биржевых облигаций и анонсирует сбор уведомлений о планируемом участии инвесторов в размещении.

Выпуску присвоен номер 4B02-02-00373-R-001P от 23.09.2020, бумаги также включены в Сектор Роста Московской биржи. Предварительные параметры выпуска: объем — 125 млн рублей, номинал облигации — 10 тыс. рублей, выплата купона ежемесячно, ориентир по ставке — 12,5% годовых. Предполагаемый срок обращения — 5 лет. Информация о датах оферт, возможности досрочного погашения и амортизации будет раскрыта накануне торгов.

Привлеченные инвестиции будут направлены на пополнение оборотного капитала, что позволит запустить новую стекловаренную печь по окончанию строительных работ и в конечном итоге — нарастить объемы производства.

Размещение облигаций компании пройдет по открытой подписке, однако накануне торгов организатор выпуска проводит изучение спроса и приглашает частных инвесторов принять участие в программе лояльности, зарегистрировавшись на площадке boomerang

.Сбор уведомлений о покупке стартует 25 сентября, в 11:00 по московскому времени, минимальный период сбора заявок — 30 минут. Бонус в размере 0,5% от суммы сделки после размещения получат все инвесторы, подавшие предварительные уведомления в системе boomerang и купившие облигации на первичных торгах на сумму от 500 тысяч рублей (50 бумаг). Уведомления менее этой суммы также принимаются, однако вознаграждение по ним начисляться не будет. Дата начала торгов ценными бумагами ООО «Сибстекло» будет сообщена дополнительно. Организатор выпуска — «Юнисервис Капитал», андеррайтер — АО «Банк Акцепт».

ООО «Сибстекло» является крупнейшим производителем стеклотары за Уралом и сохраняет свои лидерские позиции благодаря регулярному обновлению основных фондов и внедрению инновационных технологий.

В настоящее время мощность стекольного производства составляет 610 тонн стекломассы или 1,9 млн единиц стеклотары в сутки. ООО «Сибстекло» занимает на российском рынке 3% по итогам 2019 г., на рынке Сибири и ДВФО — 44%. Напомним, что компания намеревалась выйти на биржу ещё в конце 2018 года, однако на тот момент, предпочла иные источники финансирования.

Более подробная информация о текущем положении компании и планах по модернизации оборудования представлена в презентации.