Эмитент биржевых облигаций ООО «ХРОМОС Инжиниринг» и её дочерняя компания АО «Нижегородское предприятие «Элеватормелькомплект», которое было приобретено 17 июля 2024 года, впервые подготовили консолидированную отчетность по международным стандартам финансовой отчетности. Это стало шагом на пути к стратегической цели по повышению эффективности корпоративного управления и обеспечения прозрачности деятельности в глазах инвесторов, рейтингового агентства и Московской биржи.

Консолидированная отчетность по МСФО, раскрытая на странице «ХРОМОС Инжиниринг» на сайте Интерфакс, позволяет проанализировать финансовое состояние не отдельной бизнес-единицы, а в целом состояние Группы, которая динамично развивается на российском рынке в области научных разработок в газовой, промышленной и жидкостной хроматографии, а также в сфере комплексного оснащения лабораторий.

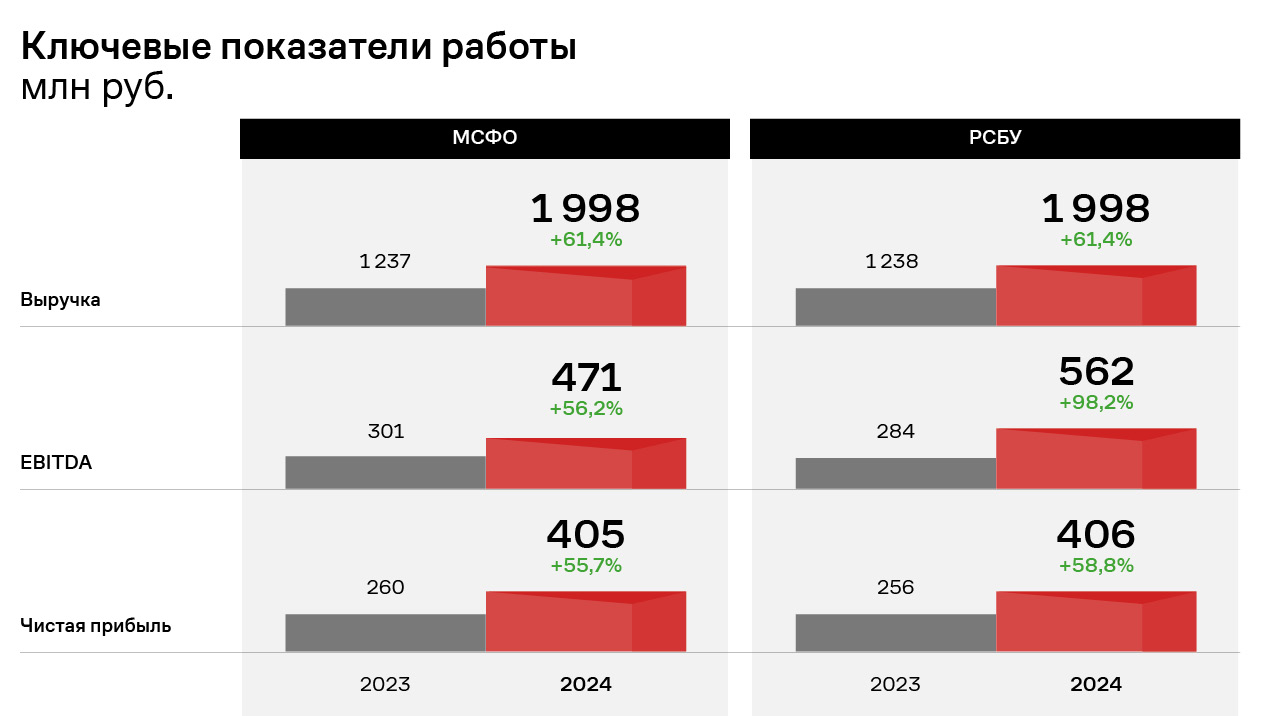

Рассмотрим более подробно финансовые показатели Группы за 2024 год и сравним их с показателями Эмитента по РСБУ.

Чистая выручка от реализации продукции ГК «ХРОМОС» практически полностью совпадает по обоим стандартам учета и по итогам 2024 года составляет почти 2 млрд руб., что на 61,4% выше уровня 2023 года. Чистая прибыль Группы составила 405,4 млн руб., что на 55,7% выше уровня АППГ и несущественно ниже показателя Эмитента по РСБУ. Однако показатель EBITDA существенно отличается при учете по международным стандартам, что связано с разным учетом финансовых доходов и финансовых расходов, а также принципом дисконтирования процентных доходов в МСФО.

Основные фонды ГК «ХРОМОС» (нематериальные активы и основные средства), согласно МСФО, демонстрируют эквивалентную РСБУ динамику, однако итоговая стоимость отражена более точно и на конец 2024 года составляет 535,2 млн руб. Основную долю в нематериальных активах ГК составляют патенты и капитализированные затраты на разработки, в основных средствах – здания, машины и оборудование, а также незавершенное строительство.

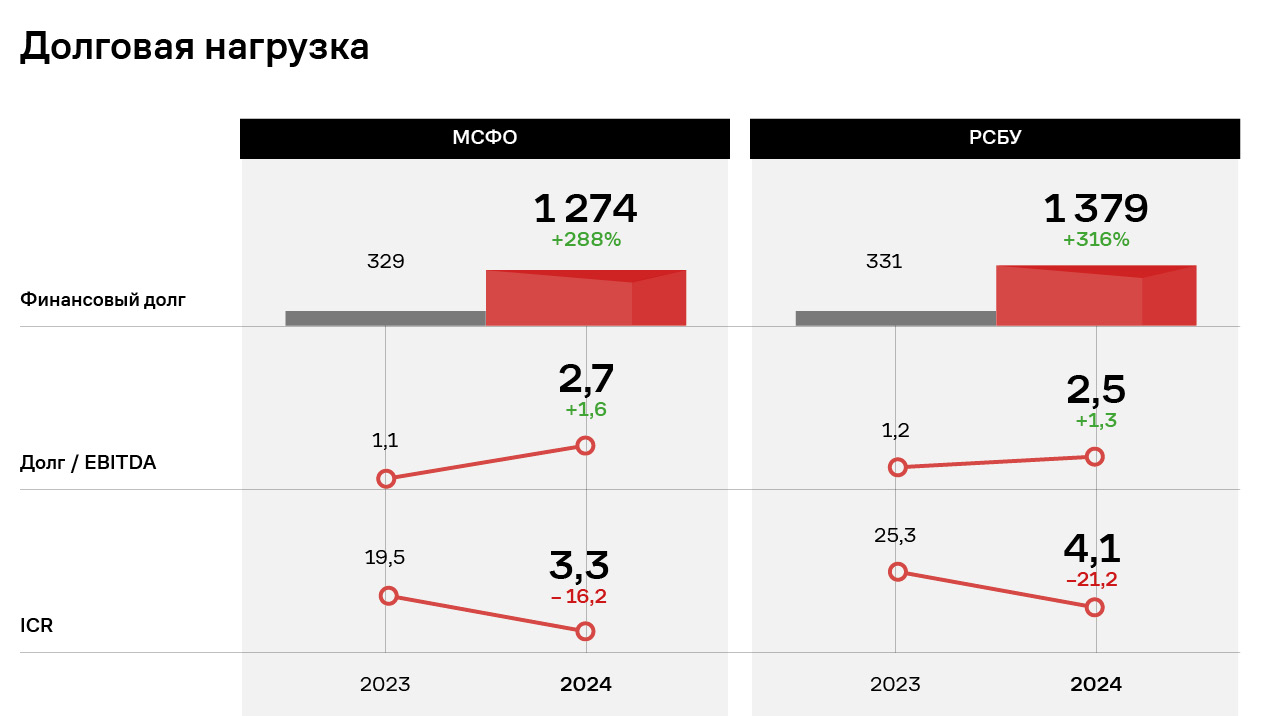

Консолидированная отчетность ГК «ХРОМОС» по МСФО позволяет лучше понять уровень закредитованности бизнеса – показатели «Долг / EBITDA» несущественно отличаются от показателей РСБУ, однако находятся на достаточно комфортном для ГК уровне и отражают её высокую финансовую устойчивость.

ГК «ХРОМОС» планирует подготовить и провести аудит консолидированной финансовой отчетности по международным стандартам по итогам 2025 года.

1 полугодие 2025 года ознаменовалось существенным изменением стратегии в работе ООО «Ю Ди Пи Авто» в связи с экономической ситуацией в стране и особенно тяжелым положением игроков автомобильного рынка. В ближайшие годы компания сосредоточится на диверсификации и расширении присутствия в смежных отраслях, а также развитии линейки высокотехнологичных решений.

Стратегия Эмитента включает в себя экспансию в новые для компании сегменты рынка (развитие сотрудничества с производителями мотоциклов, сельскохозяйственной техники и коммерческого транспорта), рост клиентского портфеля и рост узнаваемости бренда путем увеличения медийной активности, что позволит укрепить позиции компании. За 1 полугодие текущего года внедрен новый модуль витрины аксессуаров, модуль интеграции цифровой сделки со страховыми компаниями, а также усовершенствованы настройки цветовой схемы сайтов.

В финансовом плане Эмитент продолжает сталкиваться с трудностями: планы по выручке не выполняются в связи с упомянутой ситуацией на авторынке. В условиях высокого уровня инфляции и длительного периода жёсткой ДКП желающих приобрести автомобиль стало значительно меньше, что вынудило автодилеров — клиентов Эмитента — заморозить свои бюджеты на маркетинг и развитие сайтов. Во втором полугодии текущего года существенных улучшений на авторынке не предвидится, в связи с чем Эмитент ожидает, что дистрибьюторы и автодилеры продолжат снижать свои расходы, в том числе, на сайты и иные решения.

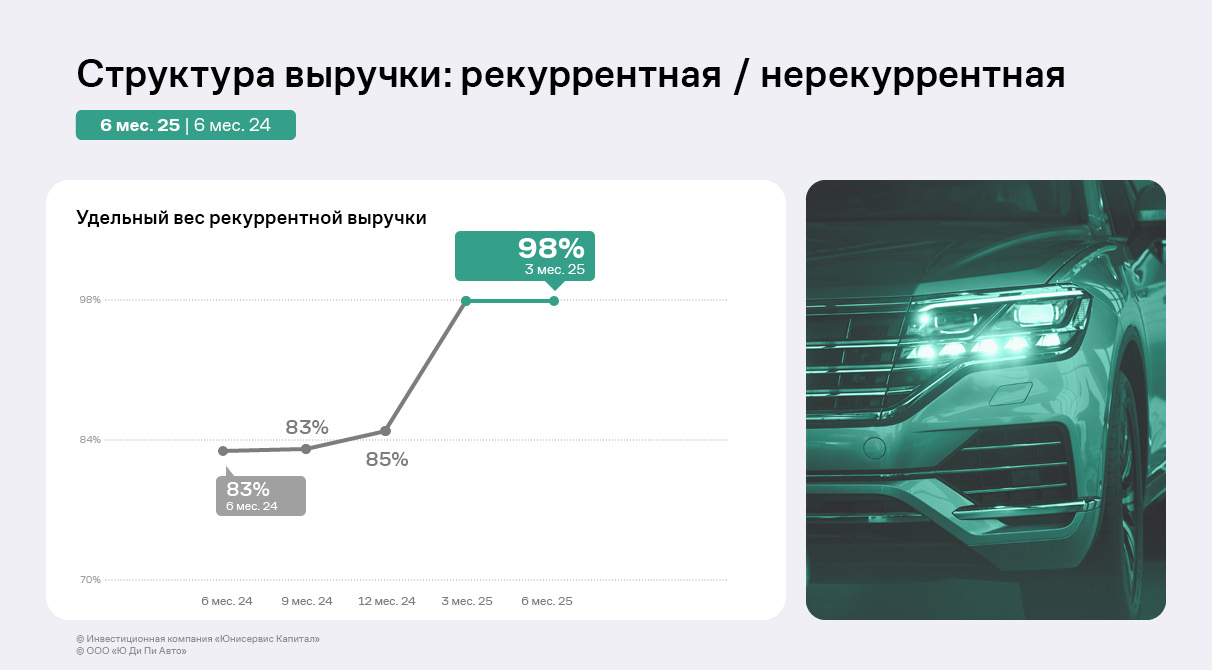

Доля рекуррентной выручки сохранилась на уровне 1 квартала текущего года — 98%, что поддерживает стабильность денежных притоков и упрощает привлечение и удержание клиентов. По сравнению с 1 полугодием 2024 года доля рекуррентной выручки выросла на 15 процентных пунктов.

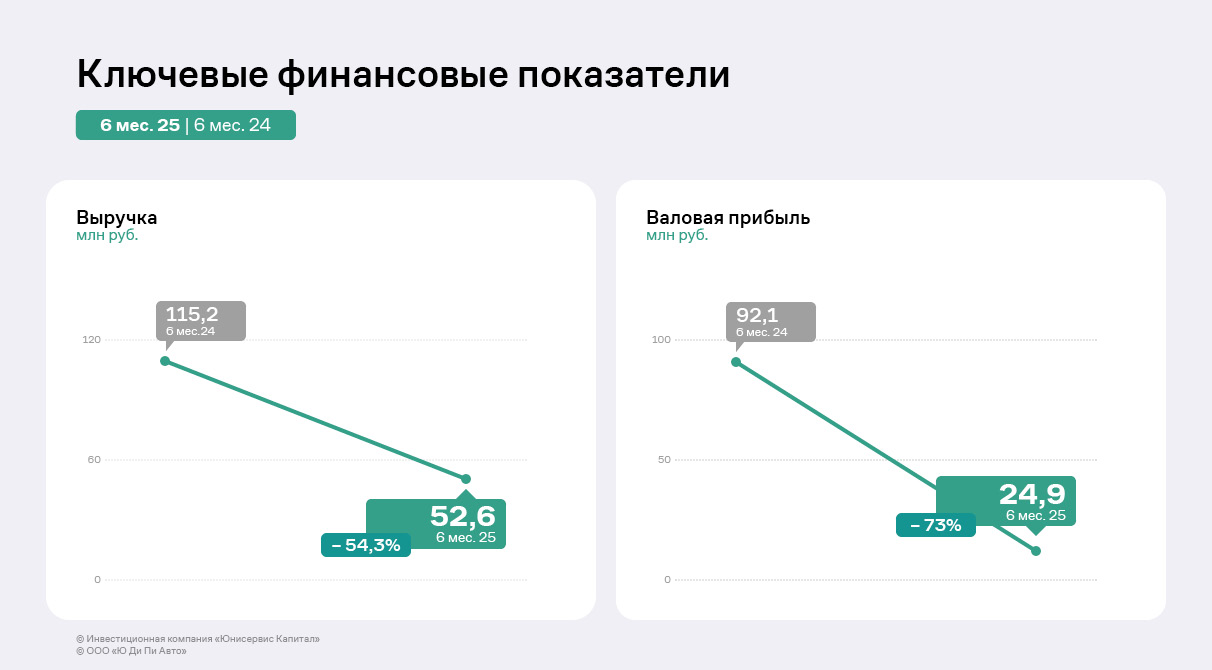

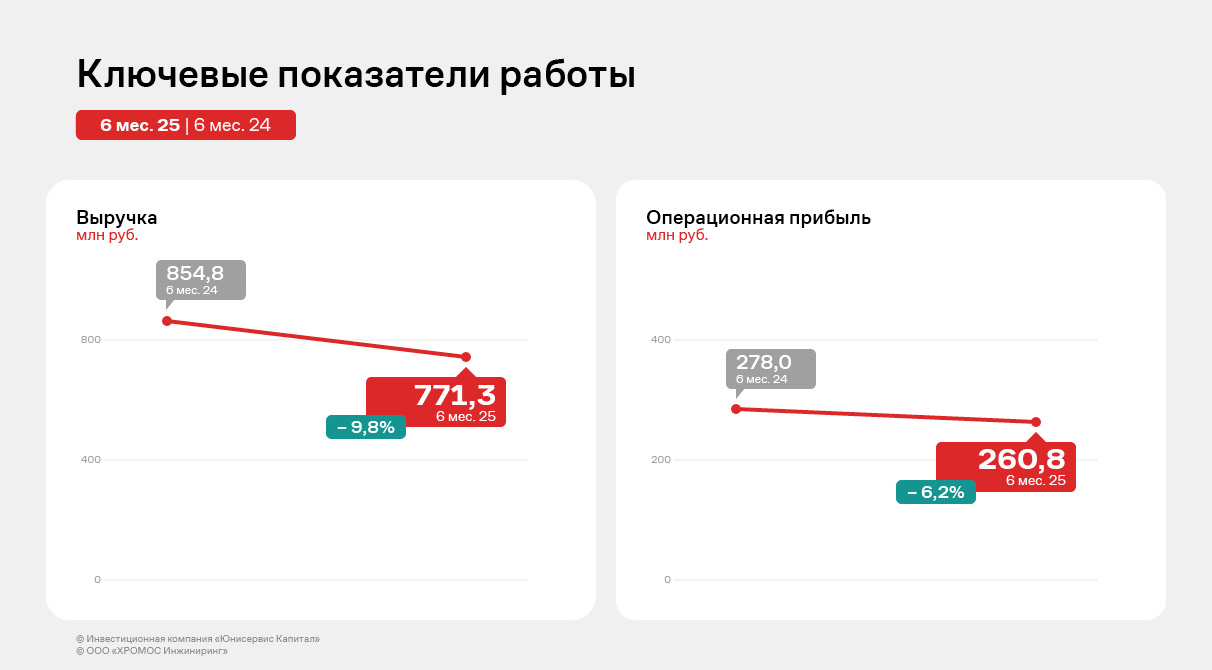

Выручка компании снизилась на 54,3% по отношению к аналогичному периоду прошлого года до 52,6 млн руб. Упомянутые неблагоприятные рыночные условия, которые выражаются в сжатии рынка, отключение дилеров от импортных производителей и высокая ставка процента по кредитам, уронившая конечный спрос на автомобили, также стали причинами данного снижения.

Чистый убыток Эмитента увеличился до 17,2 млн руб. EBITDA Adj LTM продолжает демонстрировать снижение — спад по итогам 6 месяцев текущего года 61,3% до 34 млн руб. По итогам 9 месяцев улучшения на рынке не ожидается, поэтому прогнозируется дальнейшее снижение всех финансовых показателей. Рентабельность по EBITDA Adj LTM снизилась на 16,6 процентных пунктов до 24%, что, тем не менее, является комфортным уровнем для ООО «Ю Ди Пи Авто».

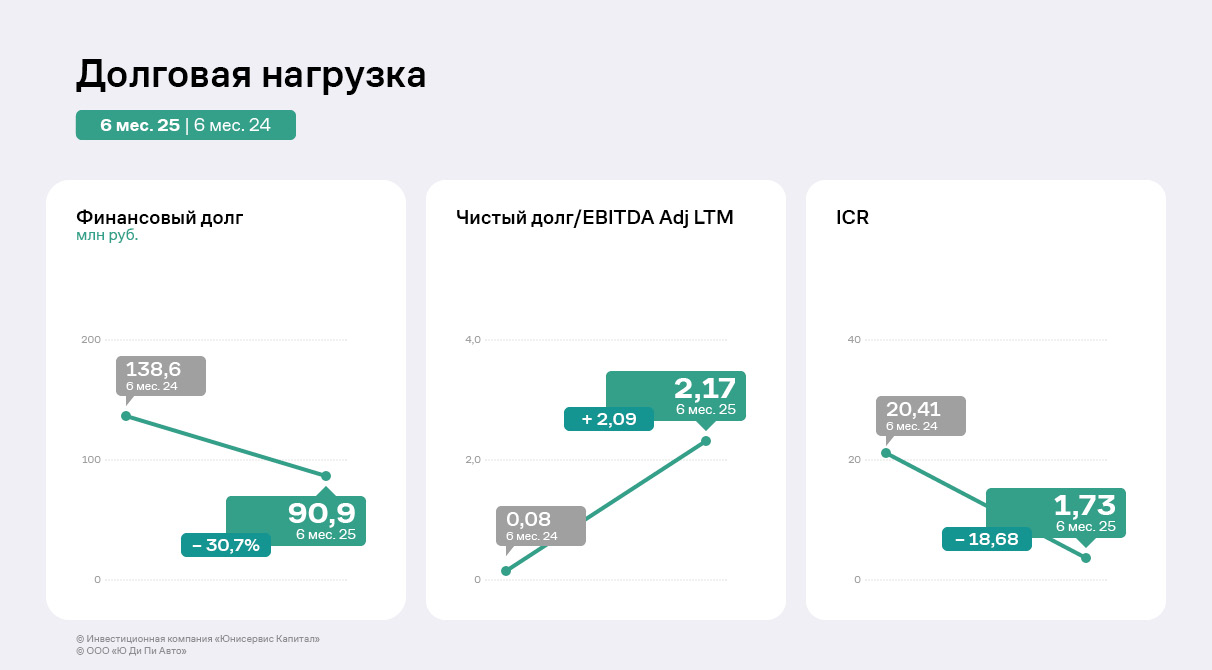

Финансовый долг Эмитента снизился на 30,7% по сравнению с уровнем на 30.06.2024 вследствие проведения в ноябре 2024 года добровольной оферты по выпуску биржевых облигаций на 48,4 млн руб. Несмотря на снижение финансового долга, показатели долговой и процентной нагрузок демонстрируют негативную динамику вследствие снижения EBITDA Adj LTM. Пока они остаются на допустимом уровне.

Эмитент продолжает придерживаться выбранной продуктовой стратегии, вкладывая силы в развитие пользовательских сервисов, которые после нормализации рыночной ситуации станут основными факторами конкурентной борьбы.

Так, доработанная витрина аксессуаров теперь отличается от иных решений своей полнотой и гибкостью, поскольку реализован полноценный каталог с фильтрацией по модели автомобиля, категориям, цене и другим параметрам, что позволяет пользователю быстро находить нужные аксессуары и изучать подробные характеристики, а главное — сразу оставить заявку. Такой подход повышает конверсию, что, в свою очередь, превращает витрину в полноценный инструмент дополнительной монетизации.

Интеграция цифровой сделки со страховыми компаниями позволяет пользователю получить доступ к актуальным программам от нескольких страховых компаний, что повышает прозрачность, доверие и удобство при покупке автомобиля онлайн.

Настройки цветовой схемы сайта, которые реализованы ООО «Ю Ди Пи Авто» позволяют дилерам создавать собственную уникальную цветовую схему, полностью соответствующую брендбуку.

Полный текст аналитического обзора опубликован на странице эмитента на сайте Интерфакс.

6 месяцев 2025 года для эмитента биржевых облигаций сложились неоднозначно: ключевые финпоказатели демонстрируют небольшое снижение к АППГ, при этом EBITDA adj LTM выросла на 39,1%. Компания продолжает работы по запуску новых производственных участков в России и за рубежом, реконструированных и оснащенных в том числе за счёт облигационных займов, завершая инвестиционный цикл. Впервые была опубликована аудированная консолидированная отчётность по итогам 2024 года.

В 1 полугодии 2025 г. Компания «ХРОМОС Инжиниринг» продолжила расширение деятельности и освоение новых направлений: запустила в эксплуатацию третью очередь производственной площадки, оснащённой токарным и фрезерным оборудованием в г. Нижний Новгород, на завершающем этапе находится реконструкция площадей по производству блоков контроля качества жидких и газообразных средств в г. Дзержинске. Также близится к завершению допроизводственный цикл на заводе в ОАЭ — сейчас предприятие в процессе прохождения аудита на соответствие требованиям, установленным крупнейшими нефтехимическими компаниями «ADNOC» и «SABIC».

Кроме того, в первой половине 2025 г. Эмитентом были успешно пройдены заводские испытания промышленных газовых хроматографов для крупных проектов федерального масштаба — для Амурского газохимического комплекса (АГХК) и Комплекса по переработке этансодержащего газа и производству СПГ в Ленинградской области. Это ещё раз подтверждает статус компании «ХРОМОС Инжиниринг» как надёжного и ответственного производителя.

Рассмотрим более подробно результаты деятельности Эмитента за первое полугодие 2025 г.

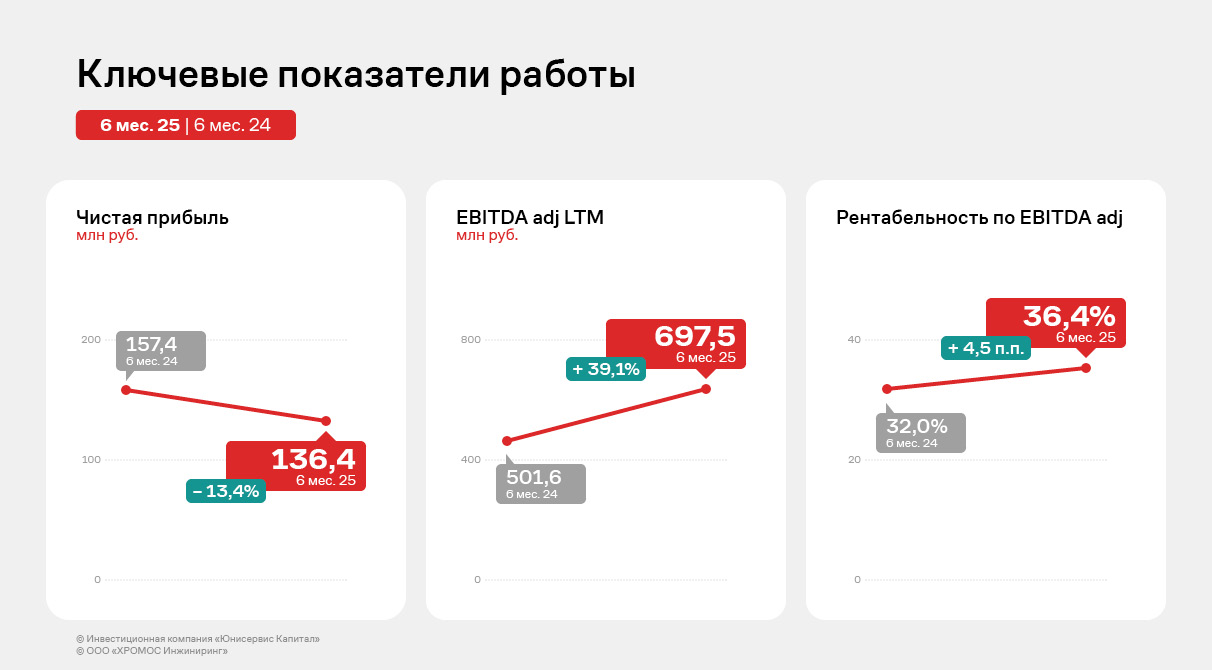

По итогам работы 6 месяцев 2025 года наблюдается незначительное снижение финансовых показателей, однако они всё ещё находятся на приемлемых уровнях. Данное сокращение связано с небольшим снижением спроса на промышленные газовые хроматографы, однако в последующих кварталах планируется лишь наращивать объёмы реализации.

Чистая прибыль также продемонстрировала снижение до 136,4 млн руб., что на 13% ниже показателя АППГ. Помимо снижения выручки, свою роль сыграл существенный рост процентов к уплате, что является закономерным результатом существенного увеличения финансового долга Компании.

Однако одна из ключевых метрик финансового анализа — EBITDA Adj LTM — увеличилась на 39% относительно АППГ и достигла 697,5 млн руб. вследствие положительных финансовых результатов по итогам 2024 года.

Несмотря на некоторое снижение ПГХ в общей структуре выручки, данная уникальная разработка Эмитента продолжает занимать 35% в общем объёме продаж, который в достаточной мере диверсифицирован. По итогам 2 квартала 2025 г. доля ПГХ увеличилась на 47% относительно значений выручки 1 квартала 2025 г., что подтверждает тезис о планах ООО «ХРОМОС Инжиниринг» по наращиванию продаж данного продукта и диверсификации выручки.

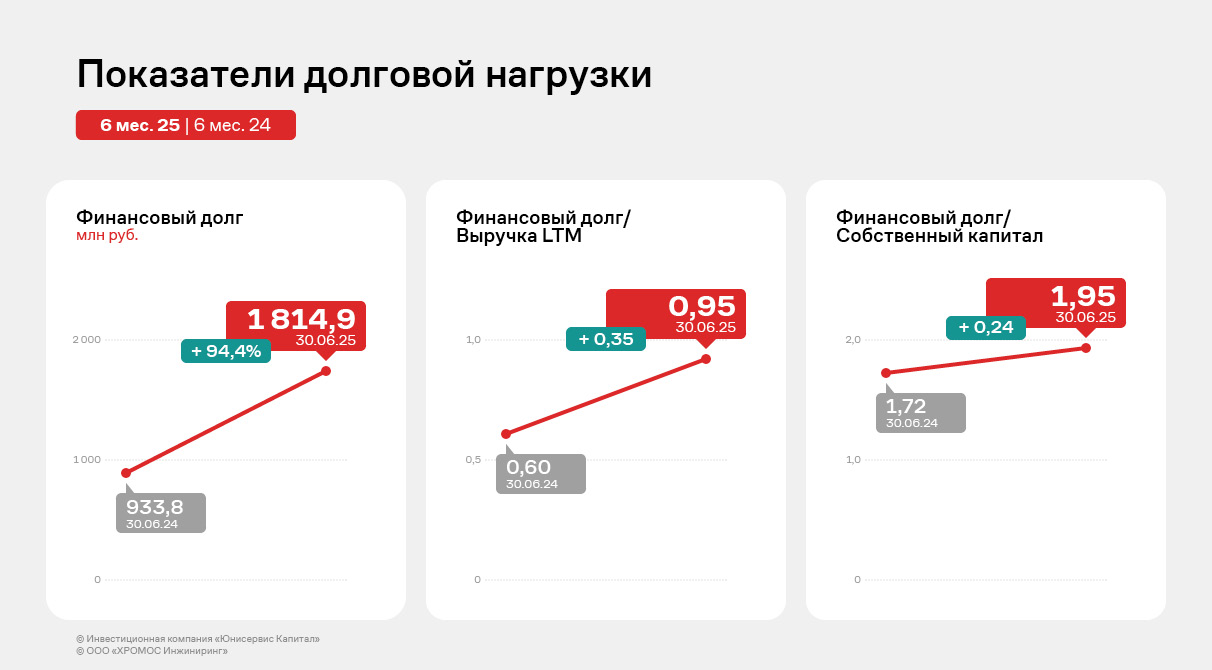

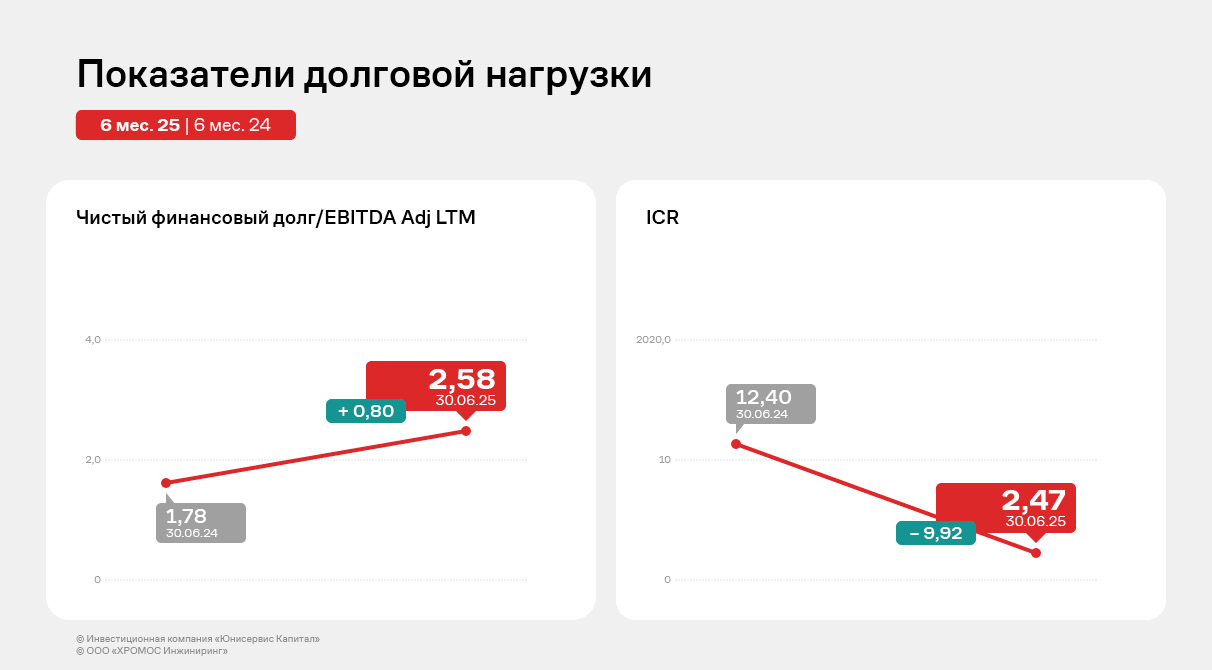

Финансовый долг ООО «ХРОМОС Инжиниринг» существенно вырос на 30.06.2025 г. относительно АППГ в связи с доразмещением первого облигационного выпуска, а также размещением второго и третьего выпуска биржевых облигаций. Общий облигационный долг составляет 948,4 млн руб. с учётом исполненной оферты 1 выпуска БО.

Также ООО «ХРОМОС Инжиниринг» привлекает дополнительное финансирование в АО «МСП Банк», а в конце 2024 года был привлечен льготный кредит на 196 млн руб. от ФГАУ «Российский фонд технологического развития». На денежные средства от ФРП ООО «ХРОМОС Инжиниринг» приобретено 17 единиц высокоточного оборудования для осуществления работ в рамках проекта «Модернизация производства импортозамещающих комплексов хроматографических газовых на базе предприятия ООО «ХРОМОС ИНЖИНИРИНГ».

50 млн руб. от третьего облигационного выпуска были направлены на исполнение безотзывной оферты по выпуску Хромос Инжиниринг-БО-01, оставшиеся 200 млн руб. — на развитие текущей деятельности.

Все показатели долговой нагрузки находятся на комфортном для Эмитента уровне. Несмотря на существенный рост процентов к уплате, коэффициент процентного покрытия составляет 2,47х, что свидетельствует о комфортной процентной нагрузке для Компании.

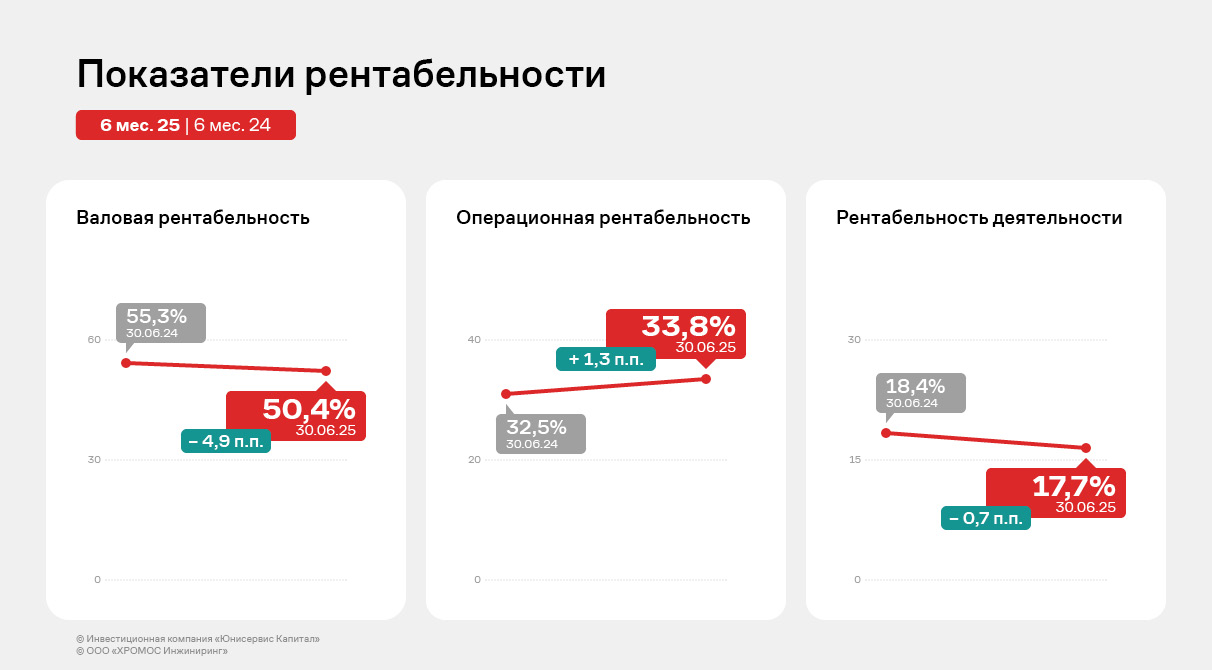

Все показатели рентабельности ООО «ХРОМОС Инжиниринг» продолжают оставаться на высоком уровне. Достичь этого удалось благодаря существенному расширению и диверсификации клиентского портфеля. А благодаря наличию собственной производственной площадки и учебного центра, эмитент продолжает оптимизировать затраты.

Группа «ХРОМОС» также продолжает развивать дополнительные направления коммерческой деятельности. В марте 2025 года Приказом №Аа-64 Федеральной службы по аккредитации в реестр аккредитованных лиц было включено предприятие «ХРОМОС Автоматизация», находящееся в периметре группы с 2023 года. Компания получила право аттестовывать стандарты в области измерений физико-химического состава и свойств веществ в химической, нефтехимической, нефтегазовой и иных отраслях промышленности. А также проводить экспертизу проектной документации: конструкторской, технологической, эксплуатационной, документов на программное обеспечение средств измерения и т.д. Это дополнительный источник новых деловых контактов для расширения воронки продаж промышленных и лабораторных хроматографов производства «ХРОМОС».

В июне 2025 г. ООО «ХРОМОС Инжиниринг» получило аудиторское заключение по консолидированной финансовой отчетности Группы «ХРОМОС Инжиниринг» за 2024 г.