|

За 9 месяцев 2024 года компания смогла существенно нарастить выручку, чистую прибыль и улучшить показатели рентабельности. Текущий год для ООО «ХРОМОС Инжиниринг» проходит под знаком развития, расширения деятельности и освоения новых направлений. Так, в 3-м кв. 2024 года компания приобрела производственную площадку в Нижнем Новгороде. На ней будет реализован проект в рамках нового направления — металлообработки. Необходимое для этого оборудование также уже закуплено. Инвестиции частично были профинансированы вторым облигационным займом. Рассмотрим более подробно результаты деятельности компании за 9 месяцев 2024 г.

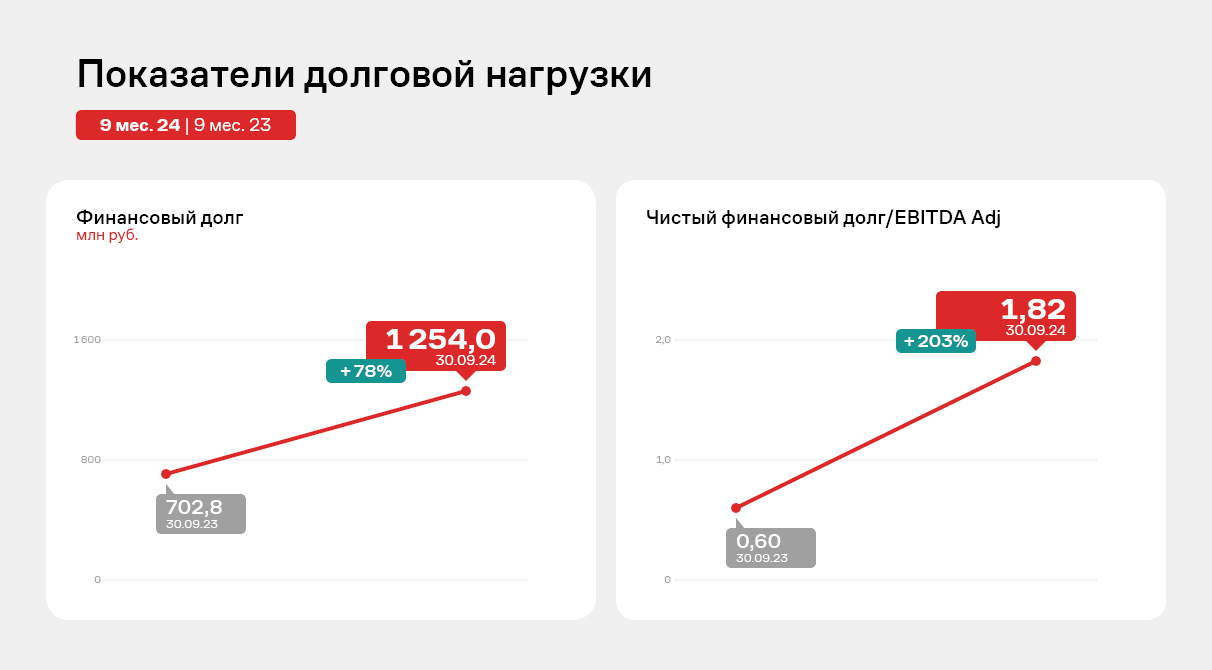

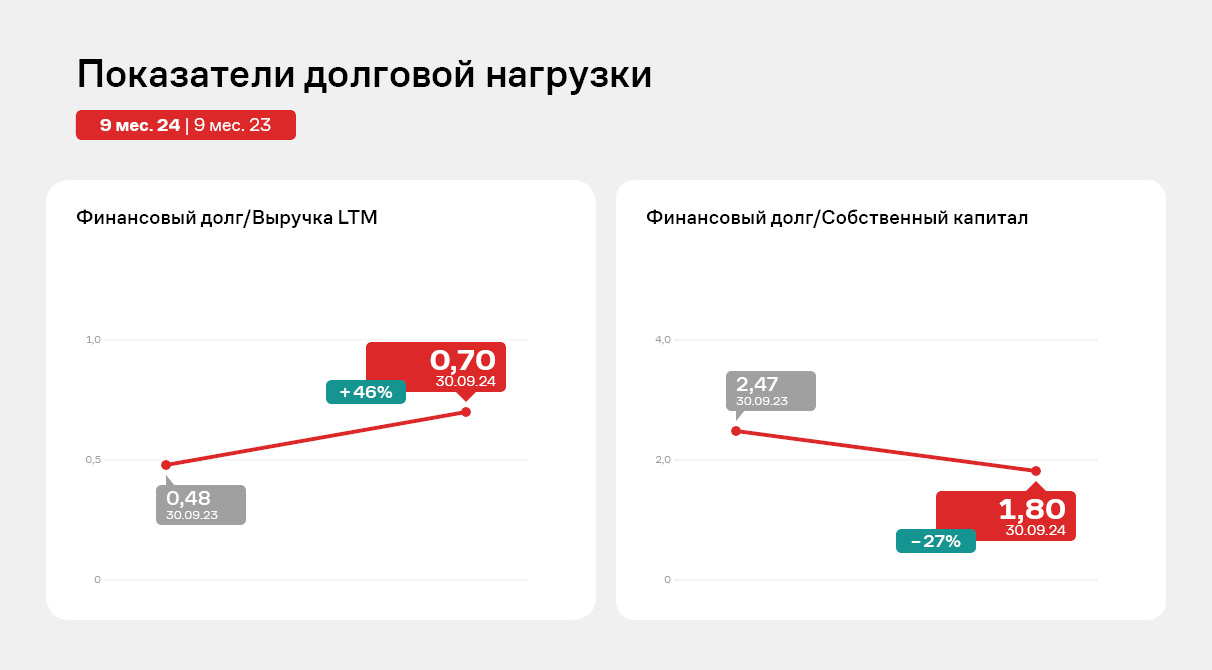

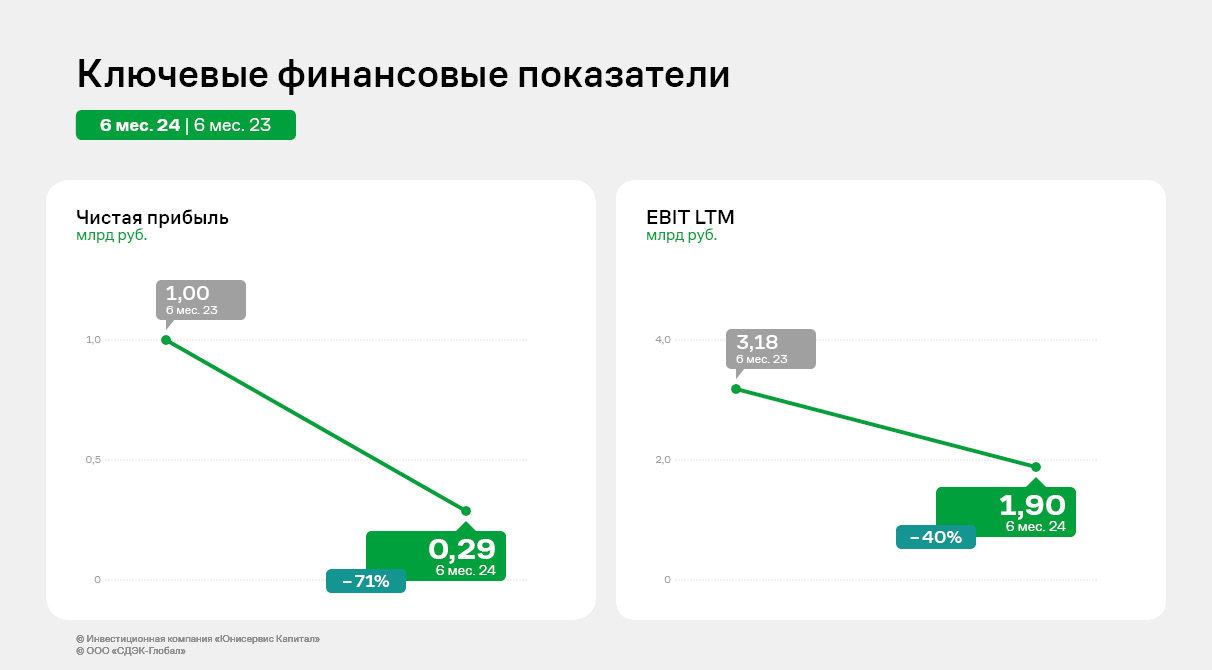

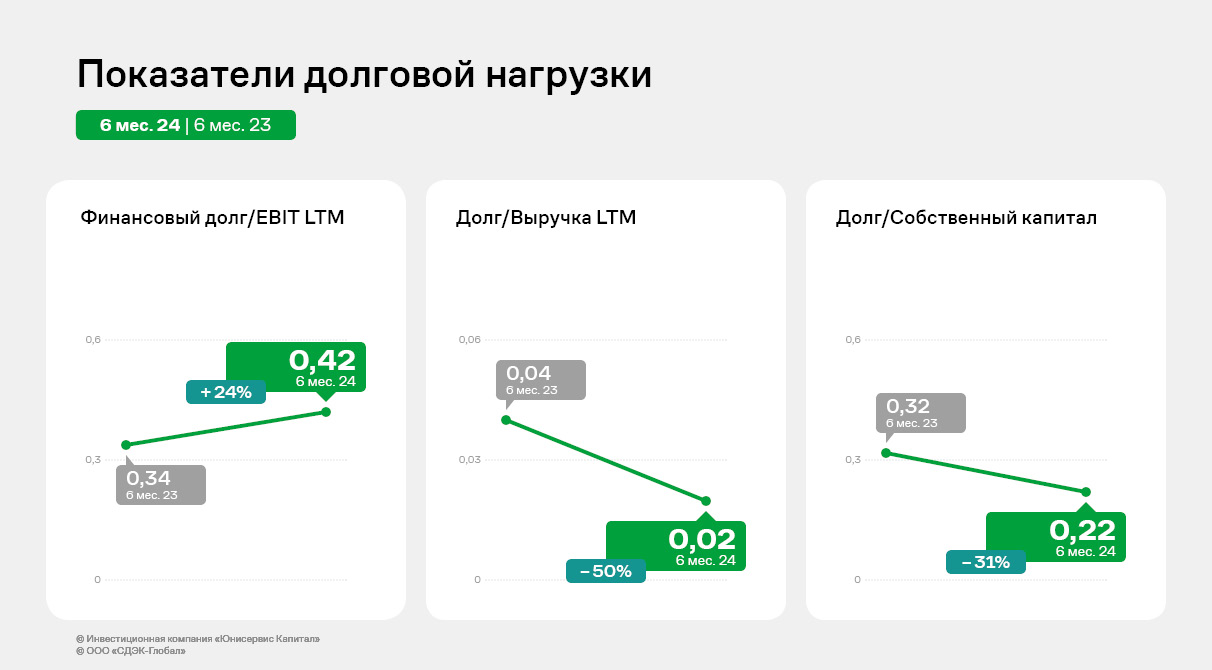

По итогам работы 9 месяцев 2024 года эмитент продолжает демонстрировать положительную динамику своей финансово-хозяйственной деятельности: выручка зафиксирована на уровне 1 387,0 млн руб. (+67% к АППГ), показатели прибыли показывают положительную динамику. А фундаментальный показатель EBITDA adj LTM и вовсе зафиксирован на рекордном для компании уровне — 653,3 млн руб. При этом существенно же вырос и финансовый долг — в 1,8 раза по сравнению с аналогичным периодом прошлого года. Произошло это преимущественно за счёт привлечения двух облигационных займов в отчётном периоде. Общий объём заимствований составил 750 млн руб. Также «ХРОМОС инжиниринг» заключил кредитный договор с АО «МСП Банк», что увеличило финансовый долг. В целом же, показатели долговой нагрузки сохраняются в пределах приемлемых значений.

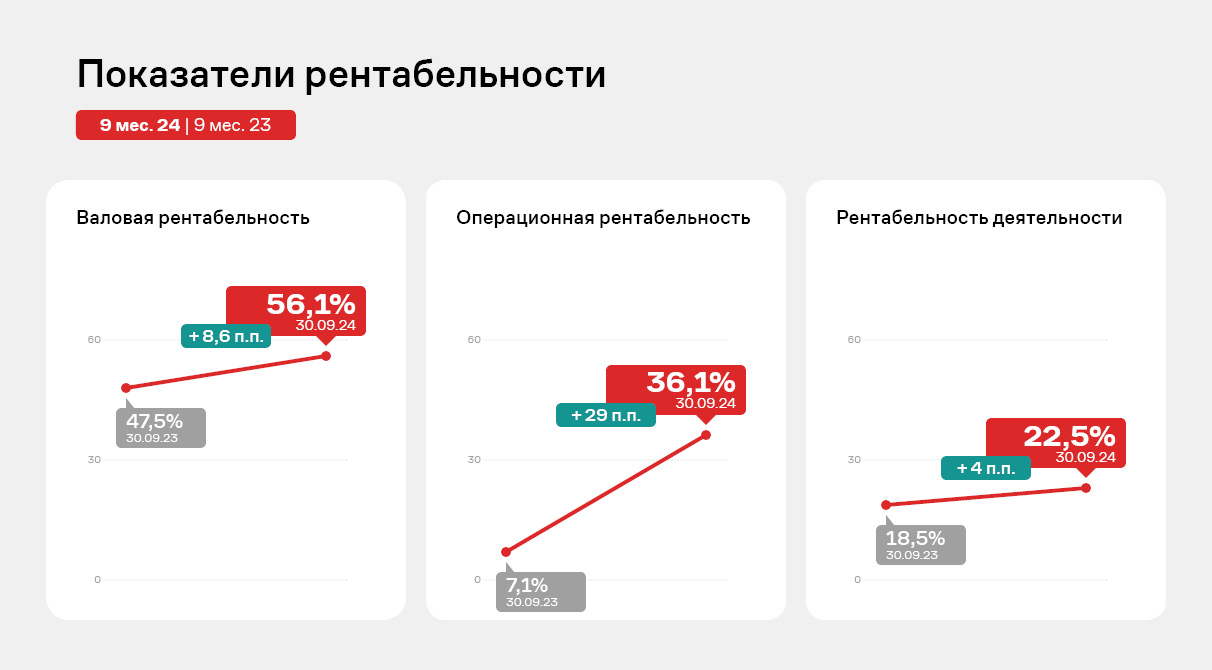

Что касается рентабельности, то эти показатели ООО «ХРОМОС Инжиниринг» продолжают оставаться на высоком уровне.

Достичь этого удалось благодаря существенному расширению и диверсификации клиентского портфеля. А наличие собственной производственной площадки и учебного центра позволяет эмитенту успешно оптимизировать затраты. Новостной фон вокруг компании тоже в целом позитивный. «ХРОМОС инжиниринг» играет заметную роль в вопросах импортонезависимости отечественной нефтехимической и добывающей промышленности: собственные разработки компании востребованы крупнейшими игроками нефтегазового рынка. «ХРОМОС» участвует в совместных проектах с Газпром ВНИИГАЗ, работает над усовершенствованием отраслевой нормативной базы. А также входит в пул компаний, которые получают поддержку Российского экспортного центра (РЭЦ) с одобрения Президиума Государственного Совета РФ. Именно это стало причиной для включения эмитента в санкционный список США в октябре 2024 года. Отвечая на запросы инвесторов, менеджмент компании обозначил независимость российских предприятий экосистемы «ХРОМОС» от внешнеэкономических и геополитических факторов. |

Поиск котировок:Например: Газпром

|

|

Все показатели долговой нагрузки эмитента исторически находятся на высоком уровне и имеют существенный запас прочности.

Все показатели долговой нагрузки эмитента исторически находятся на высоком уровне и имеют существенный запас прочности.