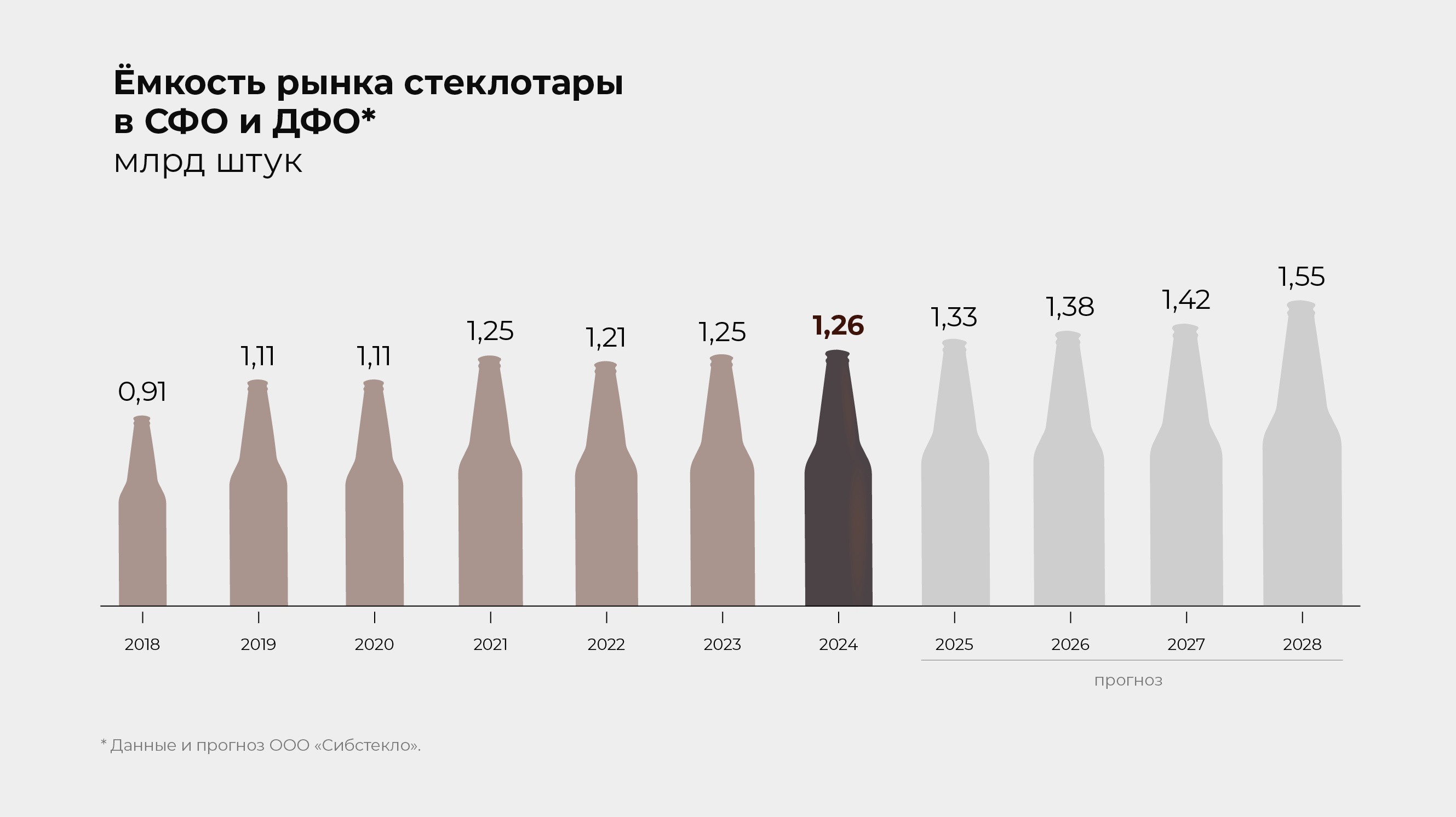

По оценкам ООО «Сибирское стекло», ёмкость рынка стеклотары в Сибирском и Дальневосточном федеральных округах превышает 1,26 млрд шт. по итогам 2024 года. Как прогнозирует производитель, в 2025 году показатель увеличится до 1,33 млрд шт., а позитивная динамика будет прослеживаться на горизонте следующих четырёх лет, находясь в среднем на уровне 5% в год.

По данным ООО «Сибстекло», с 2018 года ёмкость рынка стеклотары в СФО и ДФО выросла на треть — с 0,91 млрд стеклоизделий в 2018 году до более чем 1,26 млрд в 2024. За шесть лет среднегодовой темп прироста (CAGR) составил порядка 6%.

Развитие рынка генеральный директор ООО «Сибстекло» Антон Мор связывает с несколькими факторами. Производство пива и пивных напитков увеличивается: с 2018 года на 34% — суммарно до 213,1 млн декалитров в 2024 году, что на 10% больше результата 2023 года. За Уралом расположены крупные пивоваренные заводы: AB InBev Efes, «Балтика», «Томское пиво», «Аян» и другие, многие из которых входят в десятку крупнейших налогоплательщиков в регионах присутствия.

При этом, по данным NielsenIQ, во всех федеральных округах сократился розлив пива в ПЭТ-тару, а доля, занимаемая пивоваренной продукцией в стеклянной бутылке, повысилась. Также игроки рынка отмечают дефицит алюминиевой банки из баночной ленты.

Во-вторых, в СФО и ДФО расширяют мощности по розливу воды в стеклянные бутылки. Так, в сентябре 2024 года ООО «ТК Байкал Аква» анонсировало строительство комплекса по розливу воды в стеклянную и алюминиевую тару. Руководители предприятия отмечали, что большую часть продукции, порядка 63%, выпускают именно в стекле, в пластике занимает лишь 15%.

Последний по счёту, но не по значимости фактор, — экологический, который, в том числе, влияет на формирование предпочтений как производителей пищевой отрасли и ретейлеров, так и конечных потребителей. Стекло — экологически чистая упаковка, за счёт химической инертности она не влияет на характеристики содержимого, а также подлежит переработке бессчетное количество раз.

Группа компаний «ХРОМОС», центральным юридическим лицом которой является эмитент «ХРОМОС Инжиниринг», продолжает развивать линейку товаров и технологических и программных решений. Ряд конференций по внедрению новых методов хлорорганических соединений в нефти, которые прошли под эгидой ведущего российского производителя хроматографического оборудования, позволяют прогнозировать освоение нового сегмента нефтегазового рынка страны. И расширение клиентской базы.

В наступившем 4 квартале в Газпром ВНИИГАЗ для разработки метода выполнения измерений будет передан новый анализатор серы. Прибор уже изготовлен, разработана конструкторская документация, закуплены и получены калибровочные баллоны для наладки. Также был произведен набор статистических данных для оформления документов для дальнейшего внесения анализатора в реестр средств измерений.

Продолжается работа над портативным анализатором серы — отработка метода начнется после испытаний полноценного анализатора одоризации Газпром ВНИИГАЗ. Сейчас же завершён этап разработки конструкторской документации на портативный вариант.

Последние этапы подготовки к запуску реализации проходит проект переносного анализатора кислорода. Проведены лабораторные испытания, разработана и изготовлена новая плата управления прибором с возможностью хранения и скачивания данных с прибора с флеш-носителя. Ведутся работы по подготовке пакета документов для дальнейшей сертификации. Начать продажи группа компаний планирует в 1-2м квартале 2025года.

В начале будущего года стартует реализация ещё одного продукта «ХРОМОСа» — блока дозирования реагентов. Осталось завершить доработку программного обеспечения, и новинка будет готова отправиться к потребителю. Проработано готовое решение для дальнейшего применения и подключения в составе с анализатором серосодержащих соединений в нефти. Проведены работы по подключению масс-селективного детектора, набрана статистика — результаты положительные.

Кроме того, «ХРОМОС» активно участвует в разработке отраслевых стандартов совместно с Газпром ВНИИГАЗ. Среди них:

— определение точки росы по углеводородам в природном газе методом газовой хроматографии. В ближайшее время будет разработан проект стандарта и подготовлена дорожная карта по шагам отработки метода;

— одоризация природного газа: методы контроля.

Оборудование, изготовленное и поставленное группой компаний для этих целей, позволяет набрать необходимое количество статистических данных и ускорить процесс разработки стандартов. Также «ХРОМОС» проводит испытания отечественных капиллярных колонок собственного производства для внедрения изменений в существующий ГОСТ на природный газ.

Выставка лабораторного аналитического оборудования ARABLAB проходила под патронажем Дубайского биотехнологического и исследовательского парка DUBIOTECH — ведущего в регионе, полностью предназначенного для развития индустрии мировой биологической науки. Российская компания представила свои решения по онлайн-контролю технологических процессов и автоматизации аналитического контроля, которые особенно заинтересовали посетителей.

В целом, в «ХРОМОС Инжиниринг» отмечают рост интереса к своим разработкам со стороны арабских игроков рынка нефтегазохимии. На территории представительства компании в г. Дубай проходят встречи с потенциальными партнёрами из Бахрейна, Абу-Даби, Саудовской Аравии. Сейчас идёт работа по подготовке приборов для сложного анализа нефти и нефтепродуктов в соответствии с международными стандартами. Параллельно специалисты компании ведут адаптацию ПО собственной разработки к потребностям пользователей на территории ОАЭ.

Контакты с восточными промышленниками укрепляются, в том числе, и благодаря миссии Российского экспортного центра (РЭЦ). Внимание и поддержка со стороны государства обусловлены тем, что «ХРОМОС» играет заметную роль в деле роста неэнергетического несырьевого экспорта страны, о чём недавно было заявлено во время подготовки расширенного заседания Президиума Государственного Совета РФ по вопросу «О развитии экспорта».

Тем временем, производственная площадка в Дубае, рассчитанная на 5000 кв. м., уже обретает очертания. Первый этап строительства будет завершён в четвёртом квартале этого года, полностью объект будет сдан в первом квартале 2025-го.

Компания активно работает над повышением производительности собственной программы расчета вентиляционных установок. Максимальная автоматизация данной программы поможет компании существенно повысить объемы проектирования уже до конца года. Подробнее о финансово-хозяйственных результатах компании по итогам полугодия — ниже.

Одним из конкурентных преимуществ «Евровент» в части используемых на рынке технологий остается функция предиктивной диагностики, которая позволяет значительно сокращать количество аварий за счет своевременного информирования об отклонениях в состоянии вентиляционных систем. По итогам первого полугодия 2024 года, опция присутствует в порядка 50% производимого компанией оборудования.

О финансовых результатах компании по итогам первого полугодия 2024 года: выручка компании за 6 месяцев 2024 г. составила 373,2 млн руб., снизившись на 26% к АППГ. Аналогичная ситуация наблюдается и по всем показателям прибыли. Данная ситуация сложилась в связи с переносом сроков реализации большей части проектов с 1-го полугодия текущего года на 2-е полугодие. 2024 год эмитент планирует завершить с показателями, не ниже АППГ.

Долговая нагрузка у эмитента за последние 12 месяцев снизилась на 33% за счет частичной амортизации действующего облигационного займа. Показатель долговой нагрузки «Финансовый долг/EBITDA LTM» в отчетном периоде равен 0,06х, т.е. текущего операционного потока компании более чем достаточно для обслуживания своих обязательств.

Все показатели рентабельности ООО «НТЦ Евровент» продолжают на высоком уровне. Однако в отчетном периоде наблюдается снижение в сравнении с АППГ: валовой рентабельности – на 24 п.п., операционной рентабельности— на 29 п.п., рентабельности по чистой прибыли — на 25 п.п.

Главным образом на данную ситуацию продолжил оказывать влияние рост стоимости комплектующих, а также увеличение расходов, связанных с производством.

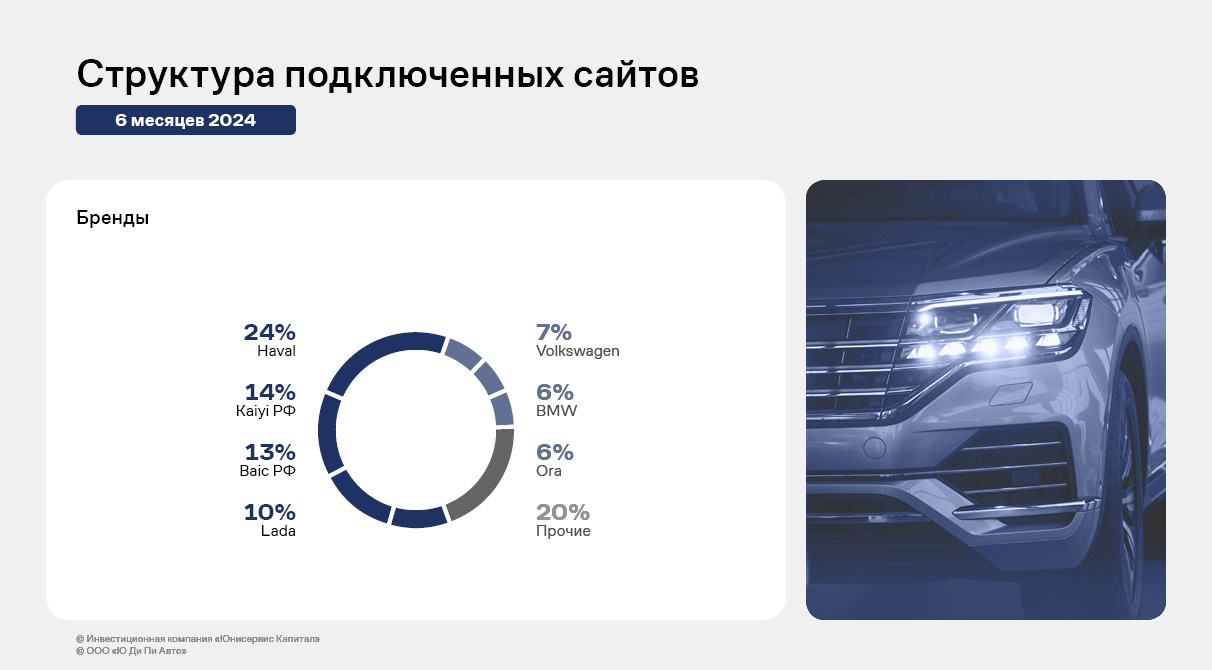

Эмитент ООО «Ю Ди Пи Авто» (ранее ООО «АВТООТДЕЛ») — представитель IT-индустрии, специализируется на создании программного обеспечения для автомобильной отрасли в России. Деятельность эмитента обеспечивает оперативный запуск кольца сайтов дилеров для новых автомобильных брендов на базе платформы эмитента. За 1 полугодие 2024 года компания не только увеличила количество сайтов по новым брендам, но и смогла улучшить все основные показатели финансовой деятельности. Подробнее — в аналитическом обзоре.

В феврале 2024 года к платформе эмитента был подключен бренд AMBERTRUCK, а уже к концу 2 полугодия 2024 года число сайтов по новому бренду достигло 16, к концу июля приросло еще до 20. Увеличивается число сайтов и других брендов. На конец 1 полугодия 2024 количество сайтов достигло 664 в сравнении с 619 подключенными сайтами на конец 2023 года (+7,3%).

Компания продолжает активно сотрудничать с китайскими брендами: Baic, Kaiyi, ORA, SWM, Foton. Baic и Kaiyi занимают в общей структуре подключённых сайтов 13% и 14% соответственно.

От квартала к кварталу с начала 2023 года эмитент показывал средний ежеквартальный прирост выручки на уровне 12%.

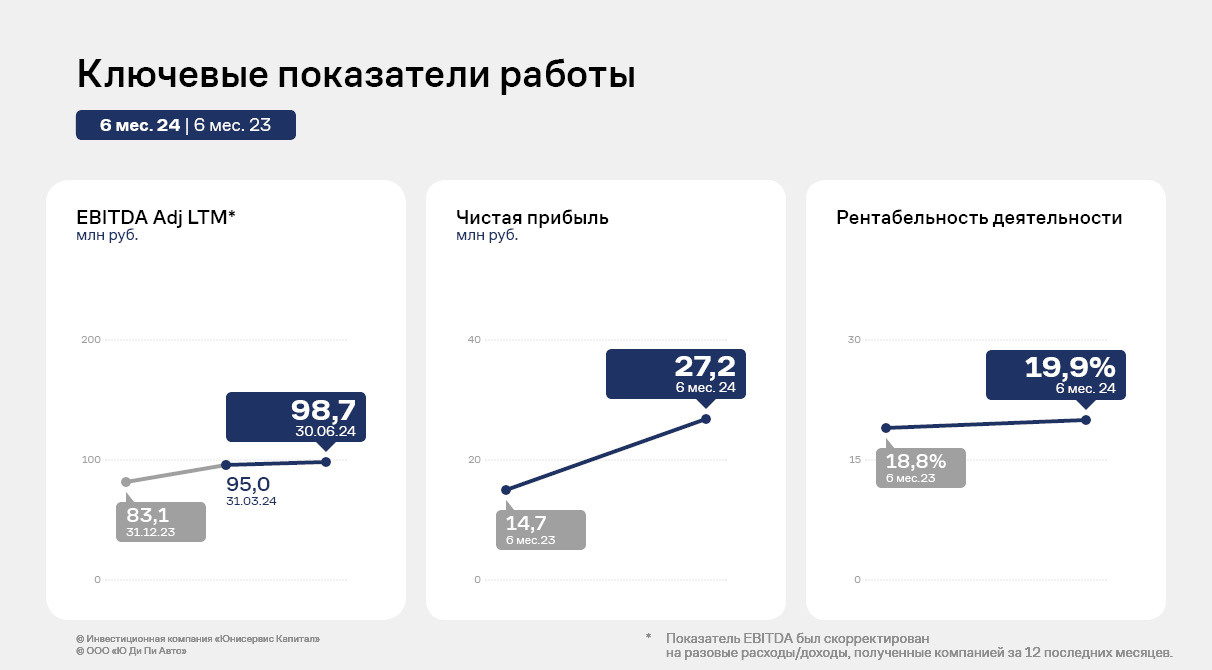

Эффективная деятельность работы в 1 полугодии 2024 года отразилась и на скорректированном показателе Adj EBITDA LTM, который достиг 98,7 млн руб., что на 19% выше показателя 12 месяцев 2023 года.

Эмитент демонстрирует в целом высокую рентабельность для отрасли — в пределах 20%, чистая прибыль компании год к году увеличилась почти в 2 раза.

Во 2 квартале 2024 года компанией были привлечены денежные средства посредством выпуска биржевых облигаций на сумму 150 млн руб., на текущий момент в обращении 139 млн руб. Показатель [Общий долг/Adj. EBITDA LTM] = 1,4, что демонстрирует комфортный уровень долговой нагрузки компании.

В ожидании новых IPO в 2024 году, пожалуй, самый резонный вопрос — о возможностях инвесторов заработать на участии в первичном размещении акций. Подробнее о компаниях, вышедших на IPO в 2023-2024 гг., сравнении динамики их котировок с волатильностью индексов и шансах получить прибыль в виде дивидендов — в нашем обзоре.

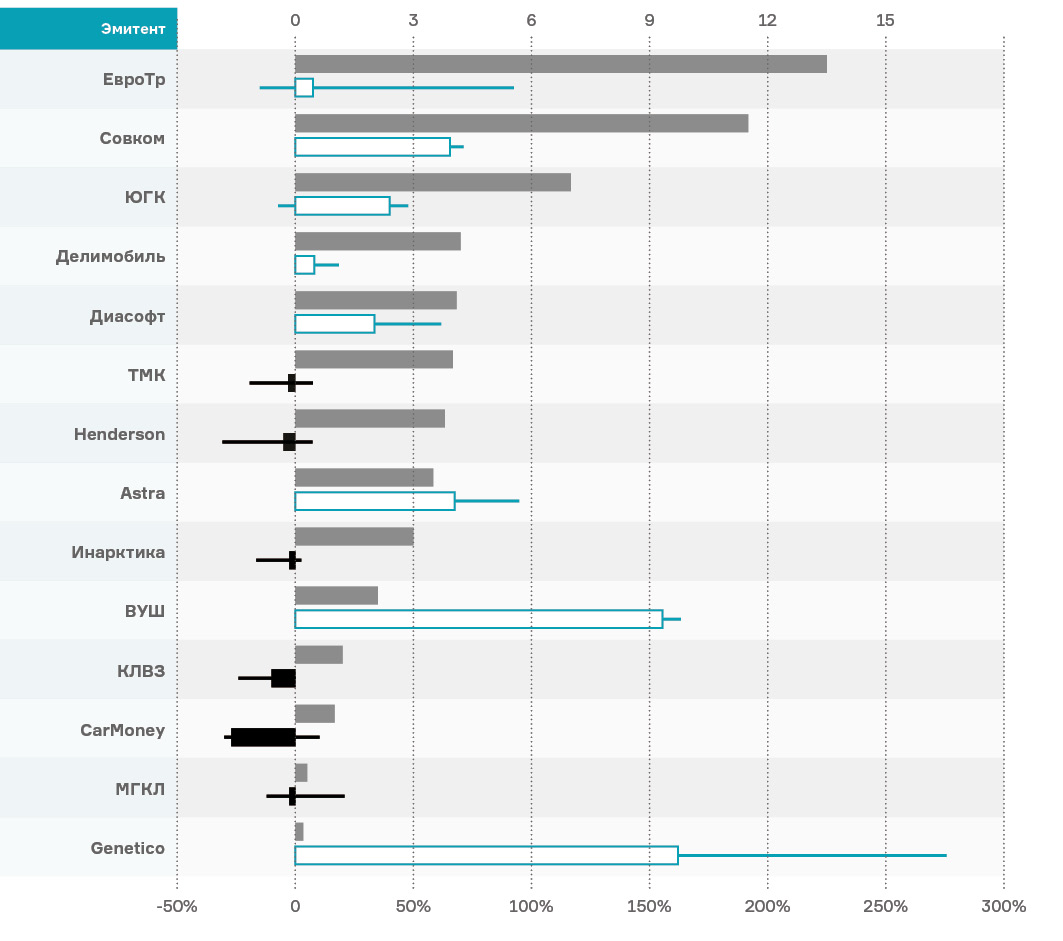

Сводная информации по прошедшим IPO / SPO

Более наглядно — на графике

Цвет графика отражает, выросла ли цена с даты размещения на 13/04/2024 или нет (белый — выросла), а «хвосты» у графиков показывают минимальную и максимальную цену, как изменялись котировки за период с начала размещения бумаги.

С даты размещения из 14 рассматриваемых бумаг ниже цены размещения оказались 5 выпусков (35%).

В среднем рост составил 36%, а медиана — 9%.

Высокие максимальные котировки были в бумагах Genetico (более 250% роста) и «Евротранс» (почти 100% рост), которые затем упали до уровня +162% и +8% соответственно.

В лидерах по росту 6 бумаг — их котировки увеличились на 50% и более. Таким образом, порядка 43% бумаг показали рост свыше 50% с даты размещения.

В лидерах падения CarMoney и КЛВЗ «Кристалл».

Около 30% бумаг (4 из 14) можно отнести к тем, где эмитент «угадал» с реальной рыночной ценой и его котировки изменяются несущественно.

Впрочем, поскольку размещения приходились на разный период времени, можно привести все изменения к % годовых.

«ВУШ» уходит из лидеров, поскольку был размещен еще в 2022 году, и высокий рост обеспечен стабильностью дальнейшей работы и финансовой отчетностью после размещения, выполнения поставленных планов.

В лидерах же — новые размещения конца 2023 и начала 2024 года, которые несмотря на то, что прошло мало времени, показали существенный рост. Насколько сохранятся темпы и зафиксирует ли бумага, как в случае с «ВУШ», рост на несколько лет (условно, при размещении она была сильно недооценена) — вопрос только времени.

В лидерах по снижению также новичок 2024 года — КЛВЗ «Кристалл», который хоть и показал номинально небольшое снижение, в % годовых с учетом малого времени торгов — оно очень существенное. Насколько стабильно текущее падение и будет ли оно продолжаться как в CarMoney — вопрос опять же времени и исполнения планов развития эмитентом. Хотя еще до размещения к нему было очень много вопросов (особенно к его оценке).

Еще один интересный аспект итогов IPO — изменение цены в зависимости от объемов привлечения.

На графике помимо «биржевой ценовой» информации, указанной и выше, также по левой шкале добавлен график с объемом размещения, в млн руб.

Видим, что компании, привлекающие более 3 млрд руб. показывают положительную динамику — в среднем около 30% роста с даты размещения. В минусе (и то небольшом) фактически только бумаги Henderson.

В категории привлечения от 1 до 3 млрд руб. динамика, скорее, негативная: на 1 успешный «ВУШ», приходится 1 неуспешный КЛВЗ «Кристалл» и околонулевая «Инарктика» (SPO).

В кейсах с объемом привлечения менее 1 млрд руб. на 1 крайне успешный кейс Genetico приходится не менее неуспешный Carmoney и околонулевой «МГКЛ».

Впрочем, делать далеко идущие выводы пока рано: статистики, особенно в малых привлечениях, пока недостаточно.

Однако, может быть, инвесторам было проще и выгоднее просто купить индекс, вместо участия в IPO?

Цвет графика отражает, вырос индекс с 01/09/2023 или нет (белый — вырос), а «хвосты» графиков показывают минимальную и максимальную цену, как изменялись котировки за период с начала размещения бумаги.

Как видно на графике, с сентября индексы продемонстрировали положительную динамику от 1% до 13%. Больше всего вырос, конечно, IT — не без помощи новых IPO эмитентов, а широкий индекс рынка показал с сентября прирост менее 5%. Но, что более важно, за этот период все без исключения индексы показали очень высокую волатильность вниз, то есть в периоде снижение достигало более, чем 15%!

Как правило, в случае с IPO волатильность обычно есть только вверх, что значит существенный рост цены после размещения.

В этом контексте инвесторам участие в IPO более интересно.

В акциях можно заработать не только на росте цены, но и на дивидендных выплатах

Мы проанализировали компании, которые обычно платят дивиденды.

Некоторые из них уже выплатили промежуточные дивиденды по результатам 1-3 квартала 2023 года, однако многие компании не выплачивали промежуточных дивидендов вовсе, да и итоговые дивиденды за 2023 год также будут выплачены. Так что доходность за 2023 год инвесторы могут получить уже в первом полугодии 2024 года.

Прогнозные значения составлены нами на основе предыдущих дивидендных выплат и текущих котировок.

Обращают на себя внимание акции «Газпромнефти», «Фосагро», «Россетей», «Магнита», МТС, «Северстали», Мосбиржи.

Впрочем, под дивидендные выплаты будут расти и котировки, которые после выплат обычно падают на уровень выплаченных дивидендов. Однако многие из них, например, «Норильский никель», Мосбиржа, МТС достаточно быстро закрывают этот «дивидендный гэп»: можно и дивиденды получить, и выйти следом из акции, зафиксировав годовую дивидендную доходность за 2-3 месяца в годовых, получив результат не менее 20-30% годовых.

Учитывая достаточно разнесенный по времени календарь дивидендных выплат такая стратегия может принести не плохой результат по итогам года.

Здесь важно отследить и новичков с IPO: почти все из них нацелены на хорошие дивидендные выплаты в двухзначной доходности или хотя бы близкой к 10% годовых по текущим котировкам.

Можно ли считать «Европлан» идеальным кандидатом на IPO по сформированным на текущий момент рекомендациям инвестиционного сообщества и биржи? Предлагаем более предметно разобрать соответствие эмитента ключевым критериям и попробовать ответить на основной вопрос: оставляет ли оценка стоимости компании потенциал для дальнейшего роста котировок.

1. Компания должна показывать хорошие темпы роста как по операционным, так и по финансовым показателям и при этом иметь высокий потенциал и для будущего роста.

Чистая прибыль компании выросла с 6 млрд руб. в 2020 году до 14,8 млрд руб. в 2023 году (среднегодовой рост почти 50%). При этом лизинговый портфель увеличился с 89,7 млрд руб. до 229,7 млрд руб. за этот же период, его среднегодовой рост составил 37%.

Рентабельность капитала стабильная и составляет около 38-40%, достаточность капитала по Базелю III превышает 20% при собственном капитале почти 45 млрд руб. на конец 2023 год (в 2020 году капитал составлял 17,1 млрд руб.).

В структуре доходов более 40% уже занимают прочие непроцентные доходы.

Перспектива дальнейшего роста обусловлена перспективой развития продаж грузового автотранспорта: в 2023 году рынок лизинга грузового автотранспорта вырос до 1 185 млрд руб. с 576 годом ранее, и планируется его дальнейший активный рост.

Также более чем на 75% до 592 млрд руб. вырос лизинг легковых автомобилей (объем нового бизнеса), при этом проникновение лизинга легковых автомобилей еще далеко от средних мировых уровней (в России — 16% против 50% в европейских странах).

2. Компания должна показывать высокую рентабельность по прибыли, чтобы иметь возможность выплачивать достаточные дивиденды.

Дивидендная история компании и дивидендная политика также стабильные и привлекательные для инвесторов.

Всего с 2020 года компания выплатила более 13,3 млрд руб. в качестве дивидендов (около 40% от чистой прибыли).

В соответствии с дивидендной политикой целевой уровень — не менее 50% чистой прибыли за отчетный год, при этом на величину выплаты дивидендов влияет достаточность капитала, уровень которого не должен снижаться ниже уровня (с запасом), требуемого в рамках соглашений компании, регуляторных требований и т.д.

3. Компания должна быть одним из лидеров на своем рынке и обгонять конкурентов как по показателям доли рынка, так и по конкурентным отличиям в качестве предлагаемых товаров и услуг.

По объемам автолизингового портфеля компания занимает более 10% рынка, при этом доля МСБ в новом бизнесе составляет 95%. Среди не входящих в банковские группы лизинговых компаний, специализирующихся на автотранспорте, компания является абсолютным лидером.

Главным игроком с долей более 30% на этом рынке является «Газпромбанк Лизинг», а вот другие лизинговые компании, принадлежащие банкам, занимают менее 10% рынка: «Альфа Лизинг» около 7%, «Сбербанк Лизинг» около 6%, «ВТБ Лизинг» и того меньше — около 5,5%.

4. Компания должна внедрить лучшие практики корпоративного управления, чтобы процессы принятия ключевых решений были максимально прозрачными, а операционная деятельность максимально контролируемой.

Корпоративное управление в компании находится на очень высоком уровне: Совет директоров состоит из девяти членов, четверо из которых являются независимыми. Сформированы Комитет по аудиту и Комитет по вознаграждениям и номинациям. Созданы ревизионная комиссия, служба внутреннего аудита, и работает независимый корпоративный секретарь.

Помимо этого, компания готовит аудированную отчетность по МСФО ежеквартально (промежуточная отчётность проходит обзорную проверку аудитора), обладает одной из лучших в отрасли IT-инфраструктурой, открытой для инвесторов IR-службой и полной прозрачностью в раскрытии финансовых и операционных показателей.

Однако все же главный критерий успеха в размещении — это правильная оценка стоимости. Завышенная оценка акционером может привести к падению цены после начала торгов.

Тем более в данном случае акционер на IPO будет продавать свои акции, без увеличения капитала компании (100% cash-out).

Компания обозначила, что в рамках IPO будет структурирован механизм стабилизации на срок 30 дней после начала торгов: и действующий акционер и аффилированные с ним лица не будут увеличивать предложение и продавать дополнительно в рынок акции в течение 180 дней с даты начала торгов, однако оценка все же — приоритет.

Эмитент объявил ценовой ориентир 835–875 руб. за акцию. Это соответствует рыночной капитализации компании в диапазоне от 100 до 105 млрд руб., единственный акционер продаст до 15 млн акций, или 12,5% от уставного капитала.

При таком ориентире оценки дивидендные выплаты должны составить около 5% годовых в ближайшие несколько лет, пока компания органически не вырастет дальше вместе с рынком (напомним, что новый капитал не придет в компанию, все деньги — cash-out). Поэтому мы не ожидаем большого потенциала роста котировки после размещения, а в случае, если ставка ЦБ будет сохраняться на высоком уровне, они могут и упасть.

Облигации компании (в обращении находится 10 выпусков на сумму более 47 млрд руб. с дюрацией от нескольких месяцев до 5,5 лет) сейчас предлагают более высокую доходность — в среднем около 16% годовых.

Компания готовится к выходу на биржу с дебютным выпуском облигаций, сумма, срок, цели привлечения и другие параметры пока не разглашаются. В настоящее время ведется подготовка к регистрации выпуска облигаций, ориентир по срокам размещения — 3 кв. 2023 года.

Рейтинг компании был присвоен впервые, агентством «Эксперт». В заключении по рейтингу приводятся основные мнения:

Агентство сдержанно оценивает бизнес-профиль компании, указывая на узкий круг потребителей: автомобильных дилеров и импортеров. При этом агентство принимает во внимание появляющуюся тенденцию появления на рынке России новых автопроизводителей, преимущественно из Китая, вследствие чего компания ожидает рост спроса на свою продукцию в ближайшей перспективе.

Позитивное влияние на уровень рейтинга оказывает оценка финансового блока. На конец 1-го квартала 2023 года компания не имела заемных средств. Во втором полугодии 2023 года планируется привлечение долгового финансирования посредством выпуска облигационного займа. По расчетам агентства, отношение долга к EBITDA (с учетом аналитических корректировок агентства) будет составлять 1,8х к концу 1 кв. 2024 г. и может уменьшиться до уровня 1,4х в течение 2024 г.

Агентство позитивно оценивает прозрачную структуру собственности компании и высокое качество проработки финансовой модели и стратегии компании.

ООО «АВТООТДЕЛ» (бренд UDP Auto) — продуктовая B2B SaaS компания, поставляющая IT-решения для автомобильной индустрии, ключевое звено в части построения эффективной цепочки продаж новых и б/у автомобилей на российском рынке. Компания является владельцем программного обеспечения, позволяющего в срок от одной недели создавать сети из десятков сайтов без единой строчки кода. Программное обеспечение, разработанное специалистами UDP Auto, реализуется клиентам по модели ежемесячной подписки, что обеспечивает стабильный и прогнозируемый денежный поток — 85% всей выручки компании — «автоматические» платежи по модели SaaS. Клиенты компании — легковые и коммерческие автомобильные бренды и официальные дилерские/сервисные центры. Сайт компании.

Подготовку ООО «АВТООТДЕЛ» к выходу на биржу осуществляют специалисты инвестиционной компании «Юнисервис Капитал».