Размещение выпуска Первый ЮвелирЛомб БО-01 прошло за один торговый раунд. По выпуску была зафиксирована переподписка и применена аллокация.

Инвесторы провели906 сделок. Сумма максимальной заявки составила 23,75 млн руб., минимальной — 1 тыс. руб., а медианное значение было зафиксировано на уровне 1 тыс. руб.

Эмитент благодарит всех инвесторов, проявивших интерес к выпуску.

Информацию о завершении размещения ООО «Первый ювелирный ломбард»опубликовало на своей странице на сайте «Интерфакс».

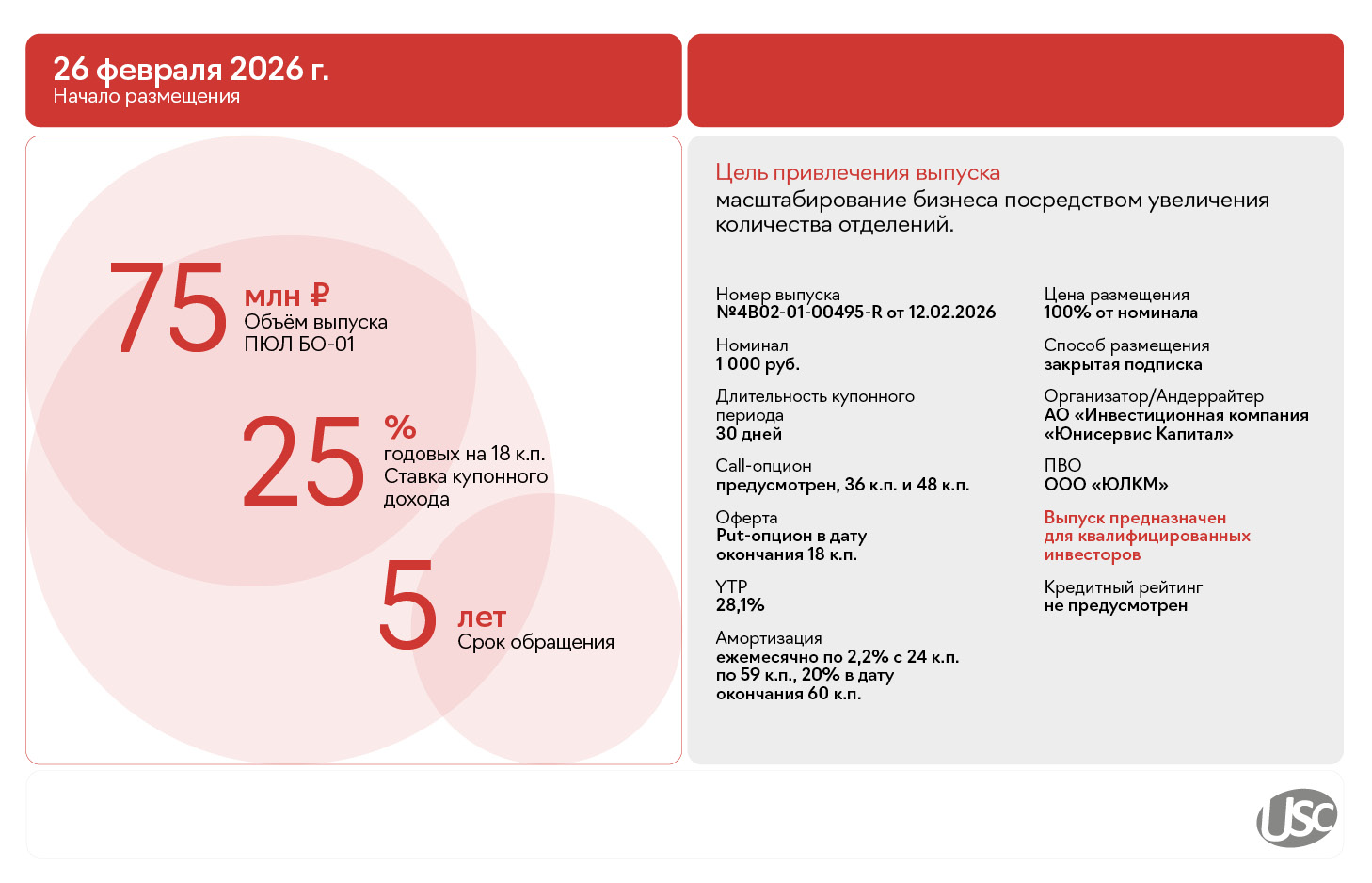

Напомним параметры выпуска: общий объём 75 млн руб., срок обращения – 5 лет. Ставка купонного дохода 25 % годовых на 18месяцев. Выплаты купонного дохода инвесторы будут получать ежемесячно, а номинал одной облигации составляет 1 000 руб. Амортизация предусмотрена, начиная с 24 к.п. и до 59 к.п. – ежемесячное погашение 2,2% от номинальной стоимости облигаций. Также заложена возможность проведения call-опционов в даты окончания 36 и 48 купонных периодов. Привлечённые инвестиции компания планирует направить на масштабирование сети ломбардов путём открытия новых отделений.

Облигации доступны на вторичных торгах по ISIN-коду: RU000A10ED70.

Вся информация для инвесторов - в специализированном разделе сайта эмитента invest.lombardd.ru.

Столичная сеть ломбардов, развивающаяся с 2014 года, планирует привлечь облигационный заём для масштабирования бизнеса.

Эмитент раскрыл на своей странице на сайте Интерфакс параметры выпуска и дату начала первичного размещения. Компания намерена привлечь 75 млн руб. на 5 лет под 25% годовых с возможностью изменения ставки через полтора года на запланированной put-оферте. С 24 по 59 купонные периоды заложена ежемесячная амортизация с погашением по 2,2% номинальной стоимости. Также предусмотрены два call-опциона, в даты окончания 36 и 48 купонных периодов.

Напомним, Московская биржа присвоила выпуску госномер 4B02-01-00495-R от 12.02.2026. Организатором выпуска выступает АО «Инвестиционная компания Юнисервис капитал», представителем владельцев облигаций – ООО «ЮЛКМ».

Обращаем внимание: выпуск предназначен для квалифицированных инвесторов, что освобождает компанию от необходимости прохождения процедуры получения кредитного рейтинга.

Эмитент, чей топ-менеджмент имеет успешный опыт размещения и погашения трёх выпусков биржевых облигаций аффилированного ООО «ПЮДМ», демонстрирует стабильный рост основных финансовых показателей в 2025 году (к 2024-му, предварительные данные):

процентные доходы выросли на 29,9% (до 288,8 млн руб.);

сумма выданных займов возросла на 24,8% (до 1033,3 млн руб.);

чистая прибыль приросла на 93,2% (до 17,643 млн руб.).

Важно подчеркнуть: у компании на сегодняшний день отсутствует долговая нагрузка. Последний заём собственника был погашен в конце 2025 года.

Сеть находится в фазе активного роста: по итогам 2025 г. она насчитывала 22 отделения, сейчас на стадии открытия 23-е, в планах на 2026 включить в свой периметр еще 5 новых офисов. К 2030 году ООО «Первый ювелирный ломбард» намерен объединить 55 точек выдачи займов под залог ювелирных изделий и техники. Все займы обеспечены драгоценными металлами, что гарантирует возврат средств, в отличие, например, от необеспеченных займов МФО. Все залоги застрахованы в соответствии с требованием законодательства.

ООО «Первый ювелирный ломбард» дебютирует на долговом рынке под управлением команды, которая имеет серьёзный опыт размещения и успешного погашения облигационных выпусков аффилированного эмитента – ООО «ПЮДМ».

Рынок ломбардов в 2026 году – бенефициар изменений в сегменте микрофинансирования: в отличие от МФО, которым с 1 января 2026 года запрещено использовать свои методики оценки доходов заемщиков, ломбарды не требуют подтверждения платёжеспособности, а также не обязаны снимать биометрию клиентов. Регуляторные изменения стали позитивным фактором для роста именно ломбардного сегмента.

Агентство сохранило оценку кредитоспособности компании на уровне ruBB, прогноз — «стабильный».

Согласно пресс-релизу, рейтинг кредитоспособности ООО «ХРОМОС Инжиниринг» обусловлен высокими показателями рентабельности, комфортной оценкой ликвидности, приемлемой долговой нагрузкой при повышенной процентной нагрузке, сдержанной оценкой риск-профиля отрасли и высоким уровнем корпоративных рисков.

«Прошедший 2025 год был действительно полон вызовов и для нас, и для наших партнёров, которые для сокращения затрат переносили запланированные ранее проекты и закуп оборудования. Что, безусловно, повлияло и на наши результаты. Период высоких ставок в экономике стал испытанием для многих предприятий разных сфер. Участились случаи понижения кредитных рейтингов, изменения прогнозов.

Тем не менее, „ХРОМОС Инжиниринг“ смог сохранить вектор на развитие и реализовать планы, которые были заложены на 2025 год. ГК „ХРОМОС“ запустила токарно-фрезерный участок в Нижнем Новгороде, который уже закрывает потребности в комплектующих основного производства в Дзержинске. Этот шаг позволяет нам существенно снижать себестоимость продукции. Мы впервые подготовили отчётность по МСФО по итогам 2024 года, намерены выпустить отчётность по МСФО по итогам 2025 года. В этом направлении нам ещё есть, куда расти, — этот вопрос мы прорабатываем на перспективу.

„ХРОМОС Инжиниринг“ смог пройти действительно непростой 2025 год, сохранив уровень рейтинговой оценки. В 2026 году мы намерены укрепить позиции компании. За первые два месяца мы провели call-опцион по выпуску серии БО-03, снизив процентную нагрузку предприятия. Наша дальнейшая стратегия предполагает: формирование внешней базы клиентов для нижегородской площадки, диверсификацию ассортимента и вывод на рынок новых товарных позиций, укрепление партнёрских отношений с клиентами», — финансовый директор ООО «ХРОМОС Инжиниринг» Татьяна Пушкина.

В пресс-релизе «Эксперт РА» выделяет следующие факторы, повлиявшие на рейтинг:

Сдержанная оценка риск-профиля отрасли обусловлена средней устойчивостью к внешним шокам и средним уровнем барьеров для входа в отрасль.

Средние рыночные и конкурентные позиции, ограниченные отсутствием долгосрочной контрактной базы. Продуктовая диверсификация оценивается умеренно. Доля крупнейшего контрагента не превышает 7%. Основной производственной площадкой является цех в г. Дзержинске, застрахованный исключительно в рамках банковского залогового страхования.

Приемлемая долговая нагрузка при повышенной процентной нагрузке. За отчётный период отношение чистого долга на 30.09.2025 к LTM EBITDA составило 2,9х (2,3х годом ранее). Незначительный рост показателя обусловлен плановым увеличением долга на пополнение оборотных средств, в то время как темп роста EBITDA оказался ниже ожиданий: на фоне ухудшения макроэкономической конъюнктуры ряд крупных заказчиков перенес проекты по модернизации на 2026 г. Вместе с тем, агентство полагает, что на горизонте года показатель не превысит 1,8х, принимая во внимание, что компания сформировала значительный запас ликвидности и не испытывает потребности в наращивании долга, при этом заключение ранее отложенных контрактов даст импульс росту операционной прибыли. Привлечение долга при высоких процентных ставках в экономике в течение 2025 г. на фоне сдержанной динамики EBITDA привело к росту процентной нагрузки: покрытие EBITDA процентных платежей в отчётном периоде составило 1,9х (6,5х годом ранее), что является низким значением по бенчмаркам агентства. Агентство ожидает умеренного улучшения показателя до 2,2х в прогнозном периоде за счёт более высокого темпа роста EBITDA.

Комфортная оценка ликвидности. Операционный денежный поток на горизонте года от отчётной даты полностью покрывает операционные расходы, а также процентные платежи и капитальные затраты, что в совокупности с отсутствием краткосрочного долга на отчётную дату оказывает поддержку фактору прогнозной ликвидности. Оценку качественной ликвидности ограничивает отсутствие дивидендной политики и отвлечение денежных средств на связанные стороны в рамках работы по организации производства в Дубае.

Высокая рентабельность. Агентство позитивно отмечает, что в конце 2024 г. компанией было введено в эксплуатацию предприятие с инфраструктурой для организации токарно-фрезерного производства площадью 6 000 кв. м. в г. Нижний Новгород, которое за счёт локализации ключевых компонент будет способствовать снижению себестоимости. Благодаря наличию собственного производства в совокупности с диверсифицированным ассортиментом рентабельность по EBITDA находится на уровне, значительно превышающим бенчмарки агентства для максимальной позитивной оценки (15%). Агентство оценивает валютные риски как минимальные.

Высокий уровень корпоративных рисков. Компания характеризуется прозрачной структурой собственности, однако отвлечение денежных средств на аффилированные стороны в условиях отсутствия над ними юридического контроля ограничивает оценку блока. Органы корпоративного управления находятся в стадии формирования: Совет директоров отсутствует, не сформирован коллегиальный исполнительный орган, концентрация принятия решений сосредоточена на единственном собственнике. Агентство позитивно отмечает, что компания начала формировать консолидированную отчетность по стандартам МСФО, однако отсутствие полугодовой отчётности и невключение в её периметр связанных сторон в условиях тесной финансовой и операционной связи компании с ними ограничивает оценку. Агентство позитивно отмечает отдельные элементы риск-менеджмента в компании, однако отсутствие коллегиального органа по управлению рисками и достаточного имущественного страхового покрытия не позволяют оценить его качество на максимальном уровне.

Компания в конце 2025 года провела образовательные семинар для партнёров. Эффект от мероприятия — заключение контактов на поставку как основных позиций ассортимента, так и новинок — руководство ожидает в 2026 году.

ООО «СЕЛЛ-Сервис» провело семинар для клиентов «Регуляторика, тренды рынка и инновационные решения в пищевой промышленности». Участие в мероприятии приняли производители напитков, молочных продуктов и кондитерских изделий из Уральского, Сибирского и Дальневосточного федеральных округов.

«В планах — сделать подобные мероприятия регулярной практикой, масштабировать их на другие регионы. Такие семинары являются частью нашей стратегии по выстраиванию долгосрочных партнёрских отношений с клиентами и продвижению экспертизы ведущих специалистов компании», — пояснил генеральный директор ООО «СЕЛЛ-Сервис» Пётр Новак.

По итогам прошедшего семинара эмитент ожидает рост продаж ключевых ассортиментных позиций, а также новинок. Ориентировочно реальный эффект можно будет оценить в начале 2026 года после того, как клиенты протестируют продукты, разработают концепции их использования и включат в планы производства.

Эмитент направил инвесторам 250 млн руб., полностью погасив выпуск серии ХРОМОС Инжиниринг-БО-03 (ISIN: RU000A10AXX2, № 4B02-03-00138-L от 25.12.2024) посредством call-опциона.

Соответствующую информацию ООО «ХРОМОС Инжиниринг» раскрыло на своей странице на сайте «Интерфакс». Компания выплатила доход за 12 купонный период, который составил 24,25 руб. на бумагу и 6 062 500 руб. на выпуск. А также реализовала полное досрочное погашение выпуска объёмом 250 млн руб. с номинальной стоимостью одной облигации в 1 000 руб.

Напомним, что источником погашения облигаций стал выпуск ХРОМОС Инжиниринг-БО-04. При размещении новой серии ценных бумаг эмитент заявлял о том, что намерен использовать средства займа для погашения посредством call-опциона выпуска серии БО-03 с более высокой ставкой купонного дохода.

«Сегодня ООО «ХРОМОС Инжиниринг» реализовало call-опцион по выпуску серии БО-03. Это был наш первый опыт использования этого инструмента управления долговой нагрузкой. И я считаю, что опыт удачный. Благодаря совместной работе с организатором — инвестиционной компанией «Юнисервис Капитал» — нам удалось реализовать практически «бесшовное» рефинансирование. 29 декабря 2025 года мы начали размещение выпуска серии БО-04 для погашения бумаг БО-03, а 5 января 2026 года завершили его. И уже 16 февраля 2026 года мы выплатили стопроцентную номинальную стоимость облигаций БО-03 инвесторам. С одной стороны, к дате call-опциона мы подходили с абсолютной уверенностью в том, что на наших счетах есть необходимые 250 млн руб. С другой, период, когда мы обслуживали сразу четыре облигационных выпуска, был непродолжительным.

Как уже комментировали ранее, call-опцион мы провели для того, чтобы снизить долговую и процентную нагрузку компании, повысив, таким образом, её устойчивость», — поделилась финансовый директор Татьяна Пушкина.

Руководитель аналитического отдела департамента DCM инвестиционной компании «Юнисервис Капитал» Екатерина Маевская предполагает, что по мере снижения ключевой ставки Банка России число реализованных call-опционов среди эмитентов ВДО может возрасти:

«Ранее call-опцион, подобный тому, что сегодня реализовало ООО «ХРОМОС Инжиниринг», был редкостью. В 2022 году чуть ли не единственной компанией, исполнившей его, стал наш эмитент — ООО «ИТЦ-Трейд». Компания тогда погасила выпуск объёмом 50 млн руб. Сумма погашения у ООО «ХРОМОС Инжиниринг» существеннее — 250 млн руб., поэтому эмитент прибег к рефинансированию, разместив новый облигационный выпуск.

В целом, практика реализации call-опционов в 2025 году уже сложилась, инструментом воспользовались, по меньшей мере, четыре эмитента, в том числе, ПКО «СЗА», которое погасило выпуск с довольно обременительной купонной ставкой на уровне 31% годовых. «ХРОМОС Инжиниринг», выходя год назад с третьим выпуском, закладывал премию за возможность использования call-опциона. При этом хотелось бы подчеркнуть, что эмитент открыто заявлял о своих целях разместить новый выпуск под рефинансирование текущего, чтобы инвестор заранее мог выстроить для себя стратегию инвестирования.

И мы видим, что инвесторы готовы адекватно воспринимать решение эмитента снизить процентную нагрузку и нивелировать свои кредитные риски. Считаем, что по мере снижения ключевой ставки ЦБ РФ количество реализованных call-опционов может возрасти. И это, в том числе, стоит учитывать инвесторам, прогнозируя доходность своего портфеля».

Запуск нижегородской площадки стал ключевым стратегическим достижением ГК «ХРОМОС» в 2025 году. Предприятие уже обеспечивает потребности в комплектующих основного производства в Дзержинске. В планах на 2026 год — сформировать для него портфель внешних заказов.

На токарно-фрезерном участке в Нижнем Новгороде налажено производство комплектующих для систем пробоподготовки, систем продувки, обеспечивающих взрывозащиту хроматографов, кранов-дозаторов, которые устанавливаются внутри аналитических схем хроматографов. Изготовление только этих полуфабрикатов позволяет снизить себестоимость продукции в два раза и более за счёт отказа от импорта.

«В 2026 году мы расширим перечень комплектующих, которые изготавливает производство в Нижнем Новгороде. Дополним его фурнитурой, фитингами как для собственного потребления, так и для сторонних заказчиков», — поделилась финансовый директор ООО «ХРОМОС Инжиниринг» Татьяна Пушкина.

Переговоры с потенциальными покупателями уже идут. В их числе: крупные интеграторы, которые специализируются на производстве оборудования, используемого при строительстве объектов атомной отрасли, предприятия по выпуску продукции для аэрокосмической отрасли, а также компаний транспортного машиностроения. В перспективе двух лет оборот Нижегородской площадки может составить до 1 млрд руб.

Напомним, что в течение 2024 и 2025 гг. ООО «ХРОМОС Инжиниринг» инвестировало в реконструкцию и оснащение оборудованием производства в Нижнем Новгороде. В том числе, на эти цели эмитент направил средства от первого и второго облигационных выпусков. Работа предприятия со сторонними заказчиками позволит вернуть вложенные инвестиции. Мощностей производства хватит и для внутренних нужд, и для внешних контрагентов благодаря высокопроизводительным станкам.

Эмитент раскрыл итоговые параметры выпуска облигаций Защита онлайн БО-02.

Ранее Мосбиржа присвоила второму выпуску регистрационный номер 4B02-02-00252-L (от 06.02.2026) и определила его в третий котировальный список. Выпуск будет доступен квалифицированным инвесторам.

Компания намерена разместить биржевые облигации общим объёмом 200 млн руб. под 26% годовых - ставка определена на 15 купонных периодов с возможностью её пересмотра накануне запланированного put-опциона. Также предусмотрен опцион сall в дату окончания 24 к.п. YTP составляет 29,34%.

ООО ПКО «Защита онлайн» - быстрорастущая профессиональная коллекторская организация, учреждённая группой профессионалов с многолетним опытом работы на рынке взыскания. На сегодняшний день эмитент входит во вновь образованный финтех-холдинг, материнской компанией для которого выступает АО «НИРУМ». Помимо коллекторской организации в него также входит специализированное финансовое общество «Рапидо онлайн» и разработчик программного обеспечения — ООО «Декодика». В рамках холдинга создаётся единая экосистема, что обеспечит доступ к эксклюзивным IT-решениям и создаст стабильный канал финансирования для масштабирования бизнеса и усиления рыночных позиций.

13 ноября «НРА» присвоило эмитенту рейтинг: В|ru, прогноз «стабильный».

С подробным обзором финансового положения эмитента по итогам 9 мес. 2025 года можно ознакомиться по ссылке.

Описание бизнес-модели, информация о топ-менеджменте, основных показателях, рисках и способах их нивелирования – в презентации компании.

На вопросы инвесторов команда ПКО «Защита онлайн» ответила во время интервью на площадке Московской биржи.

Фактическая дата досрочного погашения биржевых облигаций серии ХРОМОС Инжиниринг-БО-03 (№4B02-03-00138-L от 25.12.2024; ISIN: RU000A10AXX2) — 16 февраля 2026 года.

На своей странице на сайте «Интерфакс» ООО «ХРОМОС Инжиниринг» сообщило о том, что компания намерена воспользоваться правом досрочного погашения выпуска серии БО-03 (проведения call-опциона) в дату окончания 12 к.п. Согласно графику, событие выпадает на 15 февраля 2026 года — воскресенье. Фактической датой выплаты купонного дохода и номинальной стоимости бумаг станет понедельник 16 февраля 2026 года.

Размер дохода за 12 к.п. на одну бумагу составить 24,25 руб., на выпуск — 6 062 500 руб. Сумма, направленная в счёт полного досрочного погашения бумаг: на облигацию — 1 000 руб., на выпуск — 250 млн руб. В общей сложности эмитент направит в пользу инвесторов чуть более 256 млн руб.

«Выпуск серии ХРОМОС Инжиниринг-БО-03 мы разместили в феврале 2025 года. На тот момент ключевая ставка Банка России составляла 21%, поэтому мы предложили инвесторам ставку купонного дохода в 29,5% годовых и предусмотрели возможность проведения call-опциона в даты окончания 12 и 24 к.п. К концу 2025 года ставка ЦБ снизилась до 16%. С учётом этой динамики мы разместили новый выпуск серии БО-04 со ставкой 24,5% годовых с целью погашения облигаций серии БО-03 посредством call-опциона.

На фоне внешней конъюнктуры, считаю, что мы с организатором приняли верное решение год назад, предусмотрев возможность добровольного погашения выпуска в установленную дату, а также своевременно предприняли меры, чтобы воспользоваться инструментом. Сокращение процентов к уплате позитивно скажется на устойчивости бизнеса и, как я надеюсь, будет отмечено ещё и аналитиками рейтингового агентства», — прокомментировала финансовый директор Татьяна Пушкина.

Рейтинговое агентство изменило кредитную оценку компании с ruBB+ на ruBB. Прогноз по рейтингу стабильный.

Понижение рейтинга связано с финансовыми результатами по отчётности за 9 месяцев 2025 г., которые оказались ниже ожиданий компании и агентства, и с понижением прогнозов компании. На зафиксированную динамику повлияло низкое выполнение плана продаж не основных продуктов (не какао-порошка), снижение мировых цен на какао и укрепление курса рубля. Снижение операционной рентабельности и сохранение высокой стоимости обслуживания долга обуславливает рост долговой и процентной нагрузки компании в прогнозных периодах.

«Рыночные тенденции прошлого года действительно оказали сдерживающее и даже негативное влияние на показатели ООО «СЕЛЛ-Сервис». Понижение рейтинга на одну ступень — закономерная и ожидаемая реакция агентства, которая может вызвать вопросы у владельцев облигаций нашей компании. Поэтому в первую очередь отмечу, что все причитающиеся инвесторам выплаты будут поступать в установленные сроки и в полном объёме, как это всегда и было.

Говоря про внешнеэкономические факторы, их влияние нельзя отрицать. Если в 2024 году при росте цен на какао-продукты мы получали сверхприбыль, то в 2025 рынок развернулся в противоположную сторону. При падении стоимости какао-продуктов и укреплении рубля мы столкнулись со снижением собственной доходности. Эту ситуацию я оцениваю как рабочую. Частично сверхприбыль 2024 года покроет недополученную прибыль 2025 года. Эффект окажут и антикризисные меры, которые мы сегодня предпринимаем. Во-первых, мы постепенно реализуем дорогостоящие запасы какао-порошка. В планах — завершить процесс до конца 1 квартала 2026 года и далее работать уже на более выгодных условиях. Во-вторых, работаем над повышением продаж других — менее волатильных — товаров, которые и повысят рентабельность: агаров, кокосовой стружки, какао-масла, сорбата калия, декстрозы, мальтодекстрина и лимонной кислоты. В-третьих, снижаем издержки по выплате процентов по кредитам и потерям на курсах валют. В конце 2025 года мы заключили договор с ПАО «Совкомбанк» об открытии возобновляемой кредитной линии с лимитом задолженности на сумму 440 млн руб. Цель — частичное погашение задолженности перед другими кредитными организациями со ставками выше условий «Совкомбанка» и погашение облигаций в соответствии с графиком. На май 2026 года назначено полное погашение оставшейся в обращении номинальной стоимости бумаг СЕЛЛ-Сервис-БО-П02, что позитивно отразится на долговой и процентной нагрузке компании.

И в завершении отмечу, что компания основана в 2009 году (ООО «СЕЛЛ-Сервис» основано в 2014 году, до этого деятельность вело другое юридическое лицо). Мы работаем более 16 лет и это не первая турбулентность, с которой столкнулись. Исходя из моего опыта, одну тенденцию рано или поздно сменит следующая. И у «СЕЛЛ-Сервиса» есть достаточный запас прочности в виде накопленного капитала, который позволит постепенно восстановить финансовые результаты», — генеральный директор ООО «СЕЛЛ-Сервис» Пётр Новак.

Среди факторов, также влияющих на рейтинг, — низкая оценка риск-профиля отрасли и чувствительные рыночные и конкурентные позиции. Подверженность компании внешним шокам характеризуется как высокая ввиду сильной зависимости от импортируемых товаров. Агентство отмечает наличие у компании законтрактованных объёмов поставок на 2026 г. по основным товарным позициям, что позволяет планировать сроки поступления продукции. Ввиду небольших текущих масштабов бизнеса позиции на рынках сбыта оцениваются умеренно-негативно, доля компании на рынке России не превышает 3%. Компания значительно снизила географическую концентрацию на Сибирском федеральном округе. Ассортиментный портфель характеризуется умеренно-высокой степенью диверсификации. При этом ключевой статьей доходов остаётся какао-порошок. Компания сохраняет планы по диверсификации бизнеса и снижению зависимости от какао-порошка. Корпоративные риски были оценены как умеренно низкие.

Также аналитики «Эксперт РА» отметили приемлемую долговую нагрузку при умеренно высокой процентной нагрузке. Отношение чистого долга компании на 30.09.2025 к EBITDA за отчётный период, по расчётам агентства, составило 1,3х, что соответствует показателю прошлого года. Покрытие EBITDA процентных платежей в отчетном периоде сократилось до 2,6х, в том числе из-за высокой ключевой ставки Банка России. Агентство ожидает ухудшения метрик долговой и процентной нагрузки компании в ближайшие 12 месяцев из-за сокращения EBITDA.

Ликвидность ООО «СЕЛЛ-Сервис» была оценена как средняя. Показатель прогнозной ликвидности был оценен на среднем уровне: на горизонте года от отчётной даты операционный денежный поток с учётом остатка денежных средств, невыбранных кредитных линий не в полной мере покрывают все потребности компании в финансировании. Тем не менее, агентство ожидает, что компания сможет закрыть потенциальные кассовые разрывы за счёт планового привлечения фондирования. Риски отказа в предоставлении новых средств или средств для рефинансирования долга оцениваются как низкие. Компания обладает диверсифицированным долговым портфелем, пики погашений отсутствуют.

При этом маржинальность компании была определена как высокая. Несмотря на укрепление рубля, неблагоприятную ценовую конъюнктуру и падение спроса на сырье со стороны производителей кондитерских изделий в отчётном периоде компании удалось сохранить высокие показатели рентабельности — EBITDA margin снизился до 12%, но остался выше бенчмарков агентства для максимальной оценки. Однако, по прогнозам агентства, на горизонте 12 месяцев от отчётной даты EBITDA margin снизится вплоть до 5% из-за давления на маржинальность отрицательных ценовых и курсовых разниц.

Давление текущих отрицательных ценовых и курсовых разниц на финансовые результаты, по прогнозам компании, продлится до середины 2026 г. и в дальнейшем полностью исчерпает себя.

Размещение выпуска биржевых облигаций Ломбард 888-БО-01 прошло за 3 дня и завершилось 22 января 2026 года. Весь объём в 200 млн руб. был выкуплен за 537 заявок.

Сумма максимальной заявки достигла 10,3 млн руб., а минимальной и самой популярной — 1 000 руб. Медиана сложилась на уровне 25 тыс. руб.

Бумаги доступны для покупки на вторичных торгах по ISIN-коду: RU000A10E4F0.

Напомним, что выпуск Ломбард 888-БО-01 объёмом 200 млн руб. был размещён со ставкой купонного дохода в 25% годовых на весь срок обращения. Номинал одной бумаги составляет 1 000 руб. Периодичность купонных выплат ежемесячная. По выпуску предусмотрен call-опцион — в дату окончания 12 к.п. на усмотрение эмитента. Бумаги доступны для покупки квалифицированным инвесторам.