Пять эмитентов направят купонный доход по шести выпускам в течение начавшейся рабочей недели на сумму в 19 911 250 руб.

Также запланировано частичное досрочное погашение по выпуску СМАК-БО-П02 в объёме 10% от номинала. Выплата на одну облигацию составит 100 руб., на все бумаги — 6 млн руб.

Пять эмитентов «Юнисервис Капитал» направят купонный доход по шести выпускам облигаций на сумму 18 927 950 руб. в последнюю рабочую неделю апреля.

Также запланировано частичное досрочное погашение номинальной стоимости бумаг серии Сибстекло-БО-01. Амортизация составит 10% от номинала: по 100 руб. на бумагу и 35 млн руб. на выпуск.

Эта короткая рабочая неделя будет отмечена выплатами купонного дохода по шести выпускам от пяти эмитентов «Юнисервис Капитал» на сумму в 19 198 415,7 руб.

В 2025 году эмитент внедрил технологию «цифрового двойника» в работу первого производственного цеха, который специализируется на услугах сервисного металлоцентра (СМЦ).

Цифровой двойник — виртуальная копия, которая обновляется в реальном времени и позволяет предотвращать сбои и простои, моделировать процессы.

На сегодня у «НЗРМ» уже появилась виртуальная копия первого производственного цеха. Специалисты завода ещё тестируют все возможности интерфейса, однако неоспоримые преимущества уже удалось выявить.

«Первая функция системы — это оптимизация работы и предотвращение потерь как временных, так и номинальных. Вторая — повышение эффективности. Благодаря сбору информации с датчиков у сотрудников предприятия появляется возможность определить точки роста. Также цифровой двойник позволяет тестировать новые процессы или изготовление нетиповых продуктов в виртуальной среде, что упрощает дальнейшее внедрение инноваций», — прокомментировал директор ООО «НЗРМ» Дмитрий Ионычев.

В 2025 году эмитент ввёл в эксплуатацию камеру полимерного окрашивания. Новую единицу техники расположи во втором производственном цехе, в котором изготавливают каркасы для модульных зданий.

В ООО «НЗРМ» предпочитают приобретать современные высокоточные станки, камера полимерного окрашивания не стала исключением. Её работа практически полностью автоматизирована, что гарантирует качество и однородность покрытия на каждом участке партии. При этом, как пояснил директор ООО «НЗРМ» Дмитрий Ионычев, подобная линия на сегодня — единственная за Уралом, на других производствах процесс окраски менее автоматизирован и требует непосредственного участия человека.

Новую линию компания приобрела благодаря поддержке Фонда развития промышленности и в рамках проекта по запуску производства каркасов для модульных зданий. Напомним, что это производство было запущено в начале 2025 года во втором цехе компании. К концу года его мощности достигли 55 — 60%.

«На сегодня все процессы по изготовлению конструкций для модульных зданий отлажены. Сейчас мы синхронизируем работу производства и отдела продаж, потому что тут есть свои нюансы. Длиннее производственный цикл — он составляет 90 дней, дольше период согласования и подписания контрактов. Но главное, мы видим спрос на нашу продукцию и заключаем договоры на месяцы вперёд», — прокомментировал директор ООО «НЗРМ» Дмитрий Ионычев.

На начавшуюся неделю запланированы выплаты купонного дохода по шести выпускам эмитентов «Юнисервис Капитал» на сумму в 18 226 200 руб.

Также по выпуску Транс Миссия-БО-01, согласно графику, назначено полное погашение номинальной стоимости бумаг в объёме 65% от номинала. Выплата на одну бумагу составит 650 руб., на выпуск — 52 млн руб.

В последние рабочие дни уходящего года три эмитента «Юнисервис Капитал» направят купонный доход на сумму в 10 486 400,96 руб.

По выпуску НЗРМ-БО-01 запланировано частичное досрочное погашение в объёме 7,5% от номинала, которое составит 75 руб. на бумагу и 12 млн руб. на выпуск. Ещё одну амортизационную выплату получат владельцы облигаций серии Транс-Миссия-БО-01 в объёме 3% от номинала. Она составит 30 руб. на бумагу и 2 366 040 руб. на все облигации в обращении.

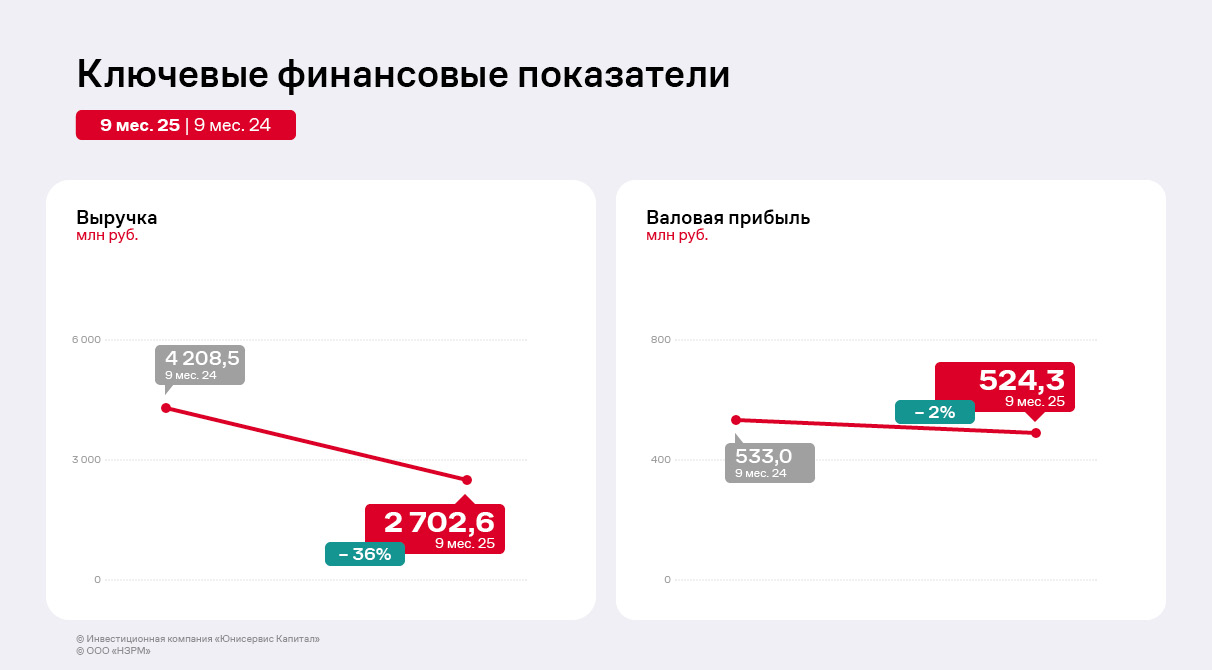

В условиях сложной рыночной конъюнктуры ключевые финансовые показатели эмитента снизились относительно аналогичного периода прошлого года. При этом компания сохраняет финансовую гибкость, оптимизируя производственные процессы и фокусируясь на изготовлении собственной продукции. Обслуживание долга не является обременительным, а долговая и процентная нагрузка остаются на приемлемом для ООО «НЗРМ» уровне.

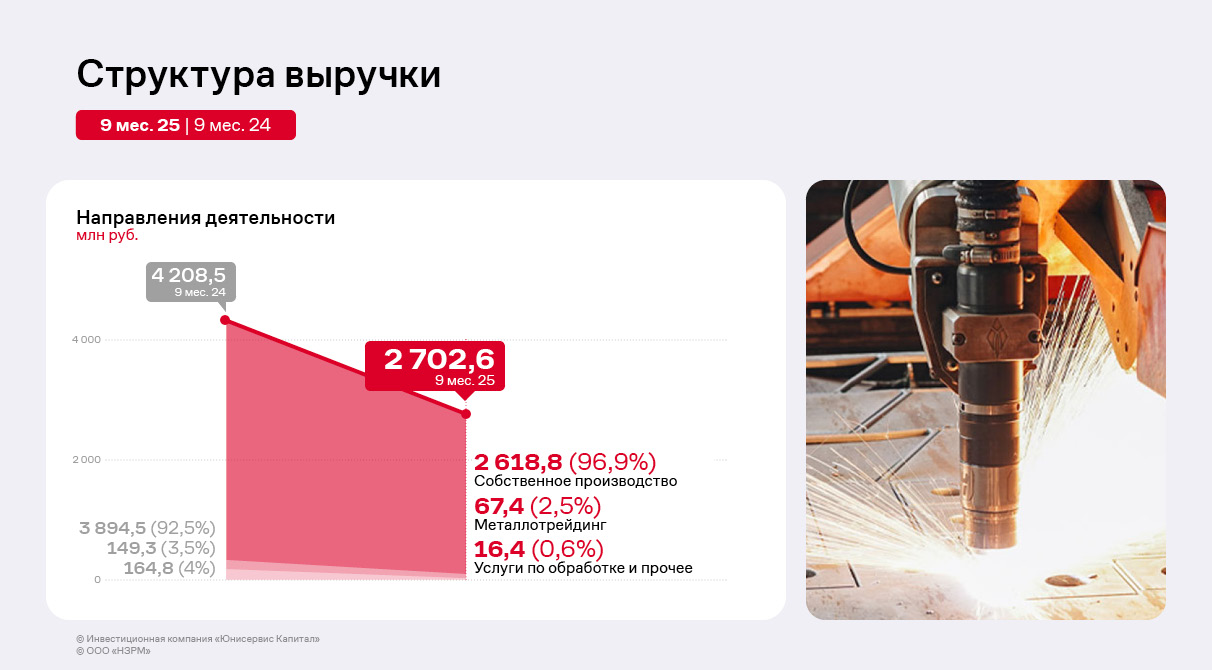

По итогам 9 месяцев 2025 г. структура выручки ООО «НЗРМ» практически не изменилась относительно прошлых периодов. Изготовление и реализация продукции остаётся ключевым направлением деятельности, доля которого составляет 97%.

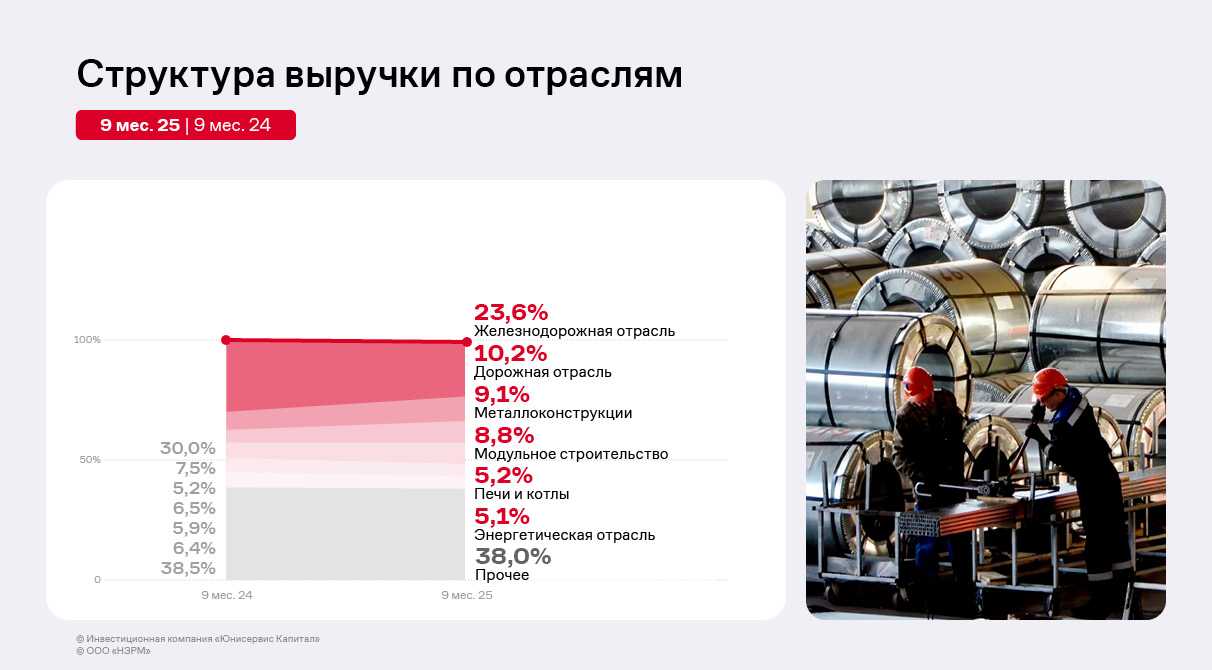

Портфель поставщиков металла эмитента стабилен — у ООО «НЗРМ» заключён ряд долгосрочных контрактов, позволяющих компании стабильно получать сырьё, удовлетворяющее потребностям заказчиков, а в период роста цен получать дополнительный доход за счёт маржинальной разницы. В то же время эмитент оптимизирует портфель заказчиков, оперативно замещая предприятия, которые сокращают заказы.

Выручка по итогам 9 месяцев 2025 г. уменьшилась на 36% к АППГ и была зафиксирована на уровне 2 703 млн руб. Сокращение выручки и себестоимости по-прежнему связано с конъюнктурой рынка металла: компания снижает объёмы закупа и переработки сырья для других предприятий, в частности, для энергетической отрасли. Это решение руководство ООО «НЗРМ» приняло для концентрации на более перспективных направлениях.

Более того эмитент оптимизирует и продуктовый портфель. «НЗРМ» постепенно наращивает долю в структуре выручки от производства более маржинальных позиций (например, каркасов для модульных зданий), которые постепенно вытесняют товары с существенными оборотами, но низкой рентабельностью.

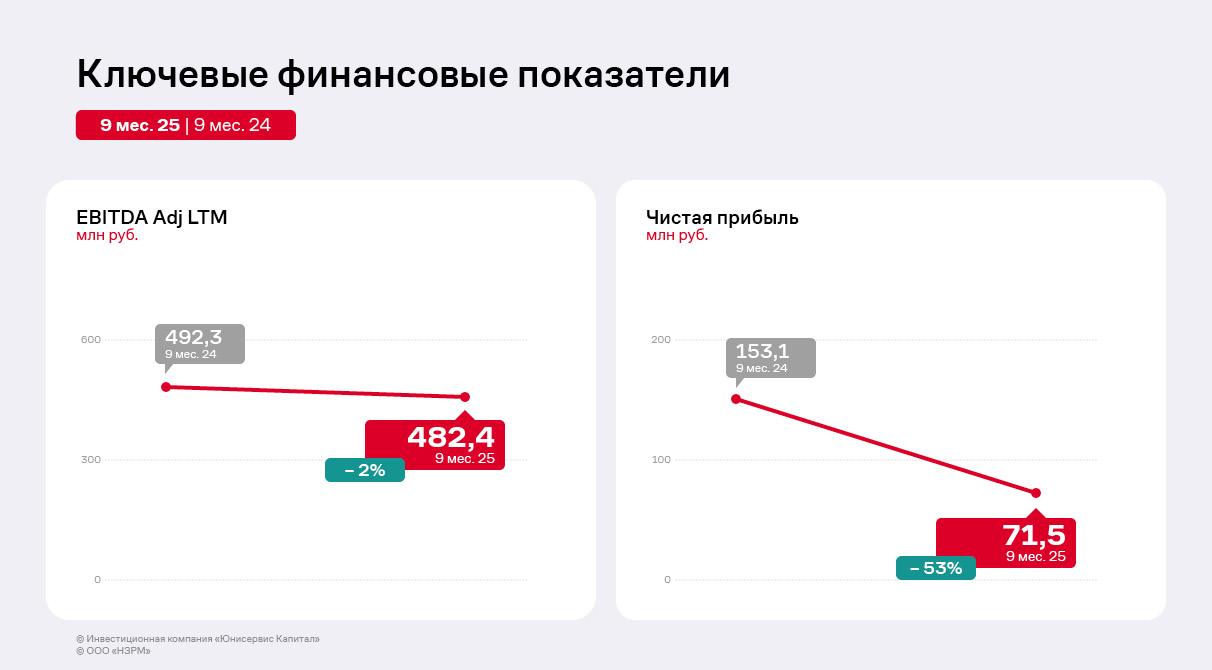

Чистая прибыль ООО «НЗРМ» по итогам 9 месяцев 2025 г. сократилась на 53% относительно АППГ. Причины в текущем отчётном периоде аналогичны тем, которые руководство компании отмечало в 1 полугодии 2025 г.: увеличение управленческих расходов и процентов к уплате. Напомним, что с конца 2024 года предприятие начало нанимать сотрудников для второго производственного цеха, а также заключало кредитные договоры для приобретения сырья и материалов для работы на новом оборудовании. В планах эмитента в течение 2026 года вывести мощности второго производственного цеха на плановые показатели — до 75 — 80%. В третьем квартале в компании занимались отладкой производственных процессов, а также сформировали базу заказчиков, достаточную для работы цеха до конца года.

EBITDA Adj LTM сократилась на 2% по сравнению с аналогичным периодом прошлого года. Снижение показателя обусловлено опережающим ростом операционных расходов на фоне снижения выручки.

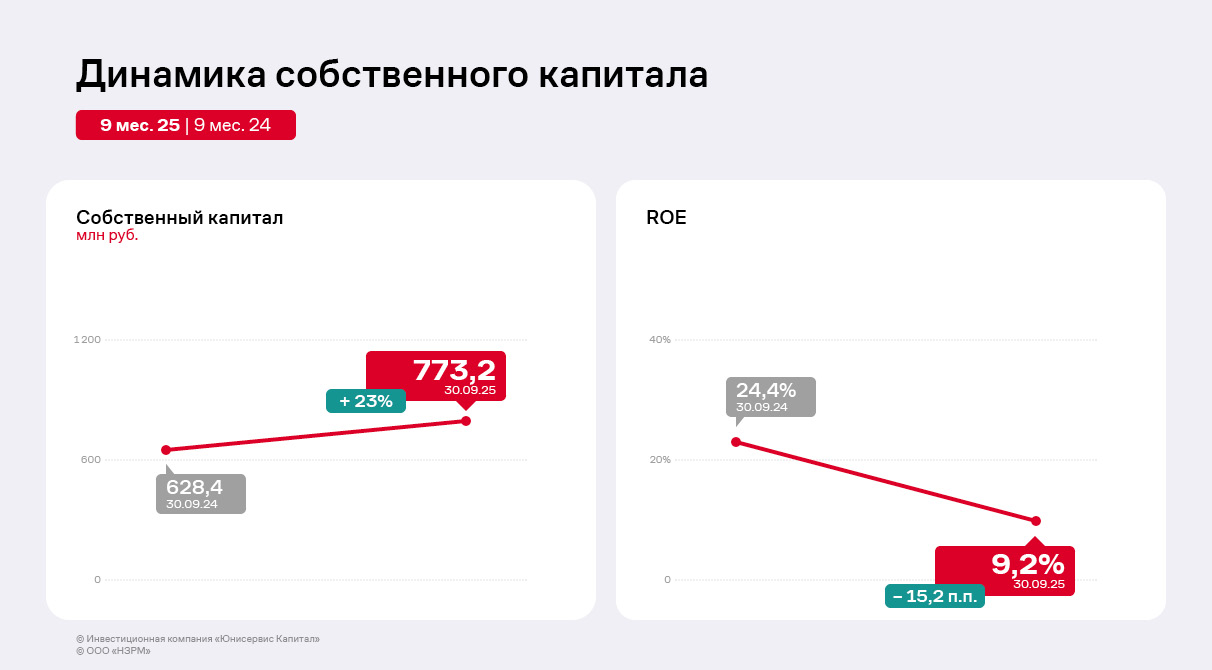

Собственный капитал на 30.09.2025 г. вырос на 23% к АППГ и составил 773,2 млн руб., он продолжает увеличиваться за счёт нераспределенной прибыли: вся чистая прибыль компании ежеквартально реинвестируется в развитие.

Рентабельность собственного капитала (ROE) в отчётном периоде находится на уровне 9,2%, снизившись относительно АППГ на 15,2 п.п. из-за сокращения чистой прибыли.

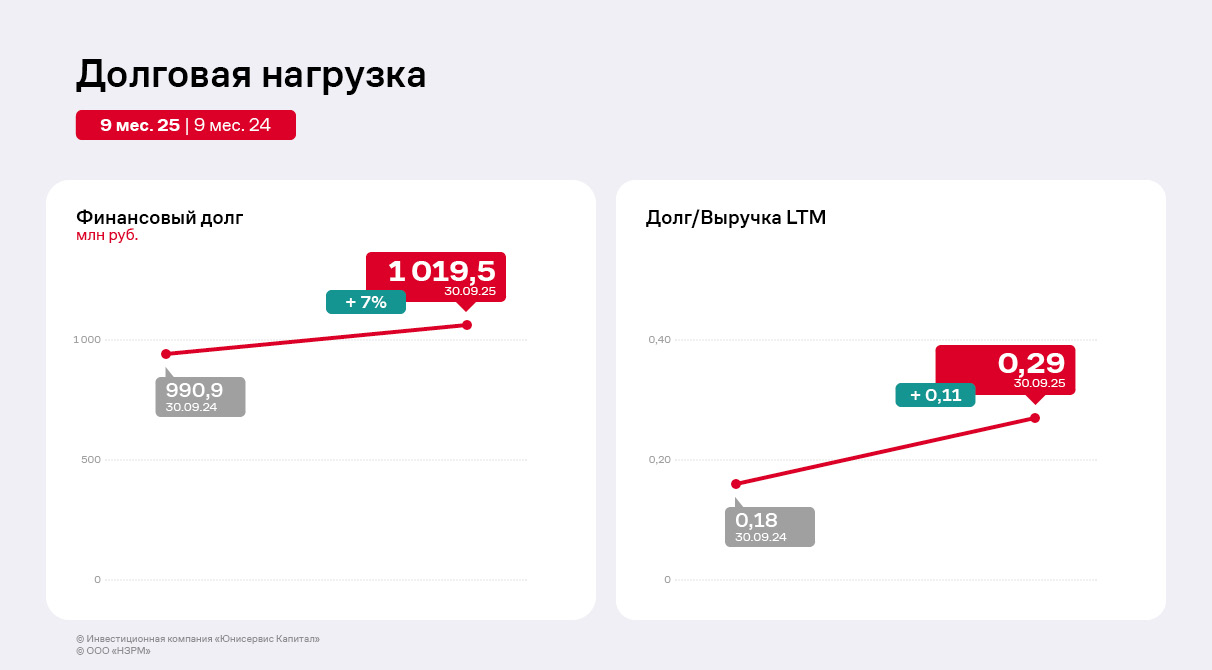

Основным источником финансирования деятельности эмитента остаются заёмные средства. Финансовый долг на 30.09.2025 г. увеличился на 23% к АППГ до 1 019,5 млн руб. за счёт открытия новых кредитных линий для пополнения оборотных средств для второго цеха по производству каркасов модульных зданий. Долговые коэффициенты всё так же находятся на комфортном для ООО «НЗРМ» уровне и имеют существенный запас прочности.

В 2024 году «НЗРМ» приступил к выплате частичных досрочных погашений номинальной стоимости облигаций выпуска НЗРМ-БО-01, размещённого в 2022 году. В 2024 г. сумма амортизационных выплат составила 24 млн руб., а за 9 месяцев 2025 г. — 48 млн руб. Напомним, что средства выпуска были, в том числе, использованы для запуска второго производственного цеха. Также для финансирования этого проекта компания привлекала кредит от Фонда развития промышленности.

Доля краткосрочного долга по итогам 9 месяцев 2025 г. сократилась до 1% в общей структуре, что стабилизирует финансовую устойчивость эмитента.

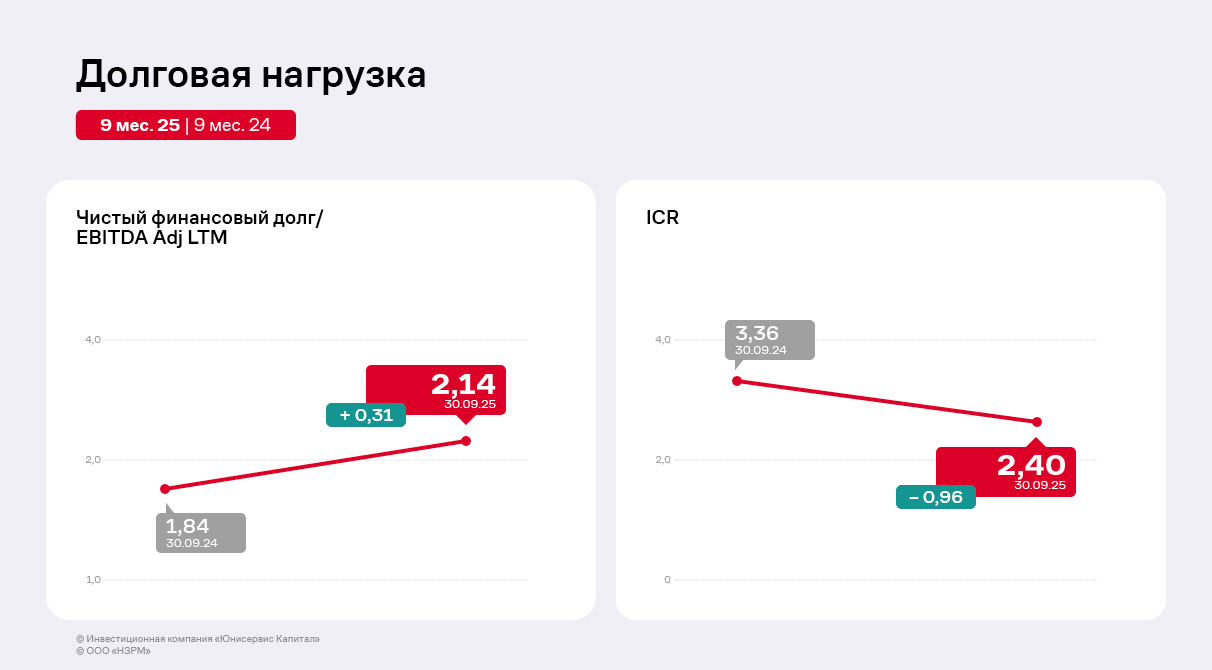

По состоянию на конец третьего квартала 2025 г. отношение чистого долга к EBITDA Adj LTM находится на уровне 2,4, что на 0,31 выше значения прошлого года. Увеличение показателя долговой нагрузки стало следствием опережающего роста чистого долга по сравнению с динамикой EBITDA Adj LTM. Ключевыми факторами выступили увеличившаяся долговая нагрузка, связанная с финансированием оборотного капитала для цеха по изготовлению каркасов для модульных зданий, и снижение EBITDA Adj LTM из-за роста расходов и сокращения выручки.

Семь эмитентов «Юнисервис Капитал» направят выплаты купонного дохода совокупным объёмом в 15 366 702,53 руб. в последнюю неделю ноября.

По выпуску Транс-Миссия-БО-01 запланировано частичное досрочное погашение номинальной стоимости бумаг. Выплата на одну облигацию составит 30 руб. или 3% от номинала, сумма на все бумаги в обращении — 2 366 040 руб.