В 2025 году эмитент внедрил технологию «цифрового двойника» в работу первого производственного цеха, который специализируется на услугах сервисного металлоцентра (СМЦ).

Цифровой двойник — виртуальная копия, которая обновляется в реальном времени и позволяет предотвращать сбои и простои, моделировать процессы.

На сегодня у «НЗРМ» уже появилась виртуальная копия первого производственного цеха. Специалисты завода ещё тестируют все возможности интерфейса, однако неоспоримые преимущества уже удалось выявить.

«Первая функция системы — это оптимизация работы и предотвращение потерь как временных, так и номинальных. Вторая — повышение эффективности. Благодаря сбору информации с датчиков у сотрудников предприятия появляется возможность определить точки роста. Также цифровой двойник позволяет тестировать новые процессы или изготовление нетиповых продуктов в виртуальной среде, что упрощает дальнейшее внедрение инноваций», — прокомментировал директор ООО «НЗРМ» Дмитрий Ионычев.

В 2025 году эмитент ввёл в эксплуатацию камеру полимерного окрашивания. Новую единицу техники расположи во втором производственном цехе, в котором изготавливают каркасы для модульных зданий.

В ООО «НЗРМ» предпочитают приобретать современные высокоточные станки, камера полимерного окрашивания не стала исключением. Её работа практически полностью автоматизирована, что гарантирует качество и однородность покрытия на каждом участке партии. При этом, как пояснил директор ООО «НЗРМ» Дмитрий Ионычев, подобная линия на сегодня — единственная за Уралом, на других производствах процесс окраски менее автоматизирован и требует непосредственного участия человека.

Новую линию компания приобрела благодаря поддержке Фонда развития промышленности и в рамках проекта по запуску производства каркасов для модульных зданий. Напомним, что это производство было запущено в начале 2025 года во втором цехе компании. К концу года его мощности достигли 55 — 60%.

«На сегодня все процессы по изготовлению конструкций для модульных зданий отлажены. Сейчас мы синхронизируем работу производства и отдела продаж, потому что тут есть свои нюансы. Длиннее производственный цикл — он составляет 90 дней, дольше период согласования и подписания контрактов. Но главное, мы видим спрос на нашу продукцию и заключаем договоры на месяцы вперёд», — прокомментировал директор ООО «НЗРМ» Дмитрий Ионычев.

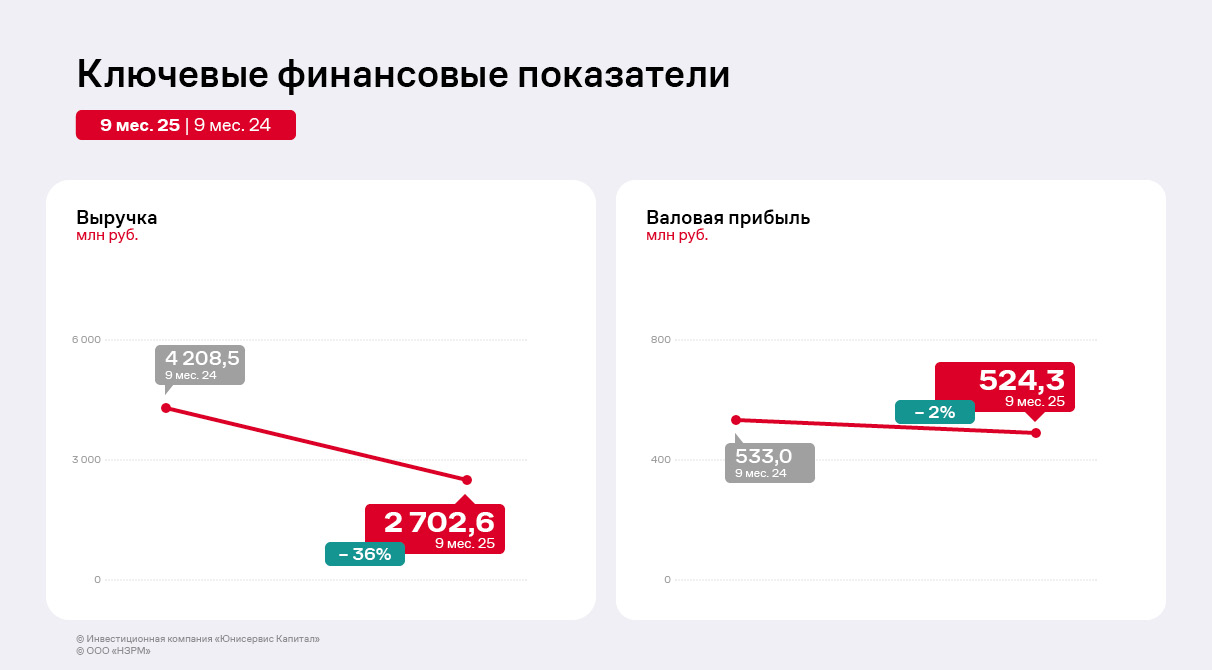

В условиях сложной рыночной конъюнктуры ключевые финансовые показатели эмитента снизились относительно аналогичного периода прошлого года. При этом компания сохраняет финансовую гибкость, оптимизируя производственные процессы и фокусируясь на изготовлении собственной продукции. Обслуживание долга не является обременительным, а долговая и процентная нагрузка остаются на приемлемом для ООО «НЗРМ» уровне.

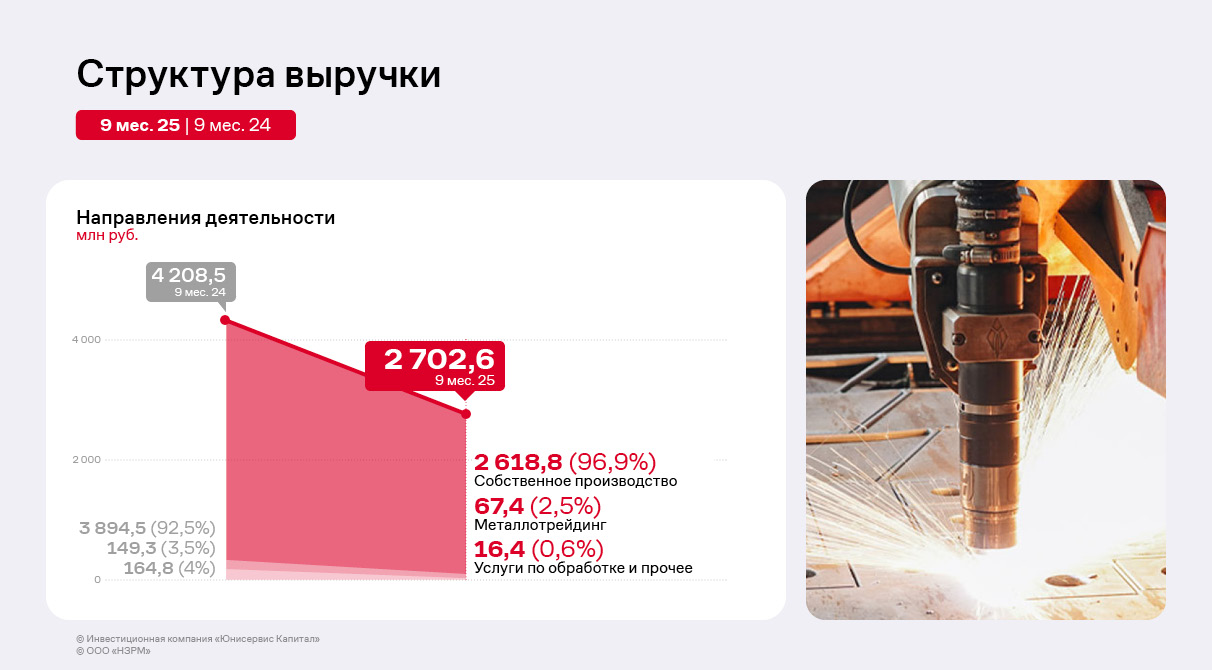

По итогам 9 месяцев 2025 г. структура выручки ООО «НЗРМ» практически не изменилась относительно прошлых периодов. Изготовление и реализация продукции остаётся ключевым направлением деятельности, доля которого составляет 97%.

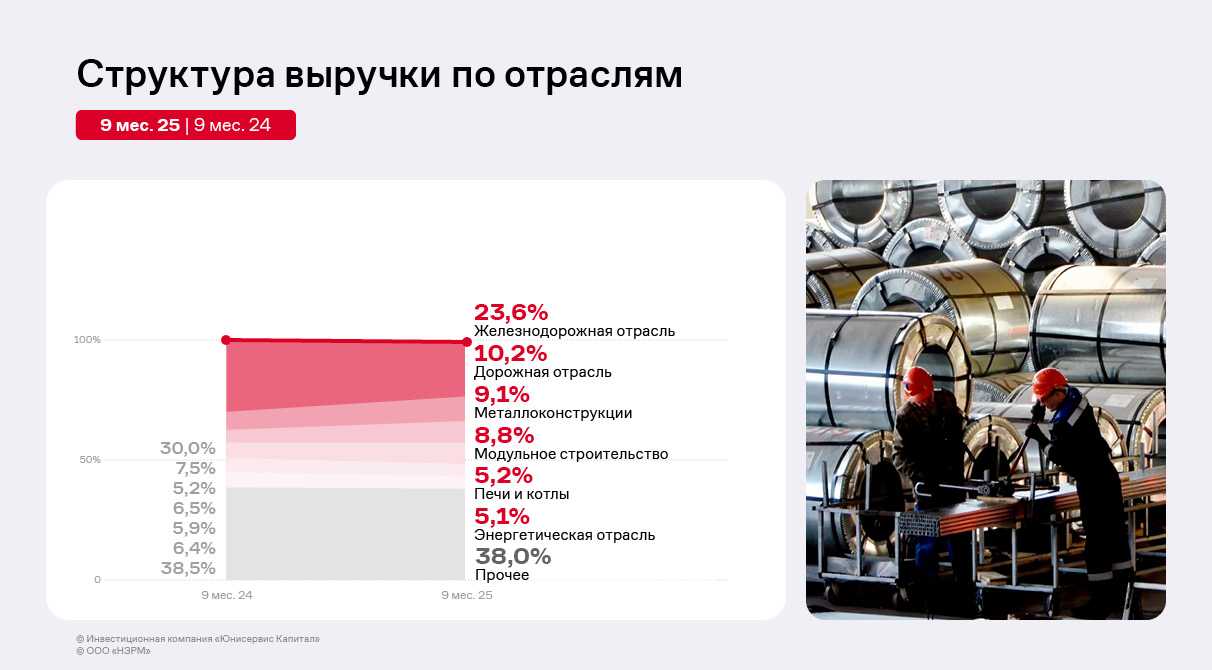

Портфель поставщиков металла эмитента стабилен — у ООО «НЗРМ» заключён ряд долгосрочных контрактов, позволяющих компании стабильно получать сырьё, удовлетворяющее потребностям заказчиков, а в период роста цен получать дополнительный доход за счёт маржинальной разницы. В то же время эмитент оптимизирует портфель заказчиков, оперативно замещая предприятия, которые сокращают заказы.

Выручка по итогам 9 месяцев 2025 г. уменьшилась на 36% к АППГ и была зафиксирована на уровне 2 703 млн руб. Сокращение выручки и себестоимости по-прежнему связано с конъюнктурой рынка металла: компания снижает объёмы закупа и переработки сырья для других предприятий, в частности, для энергетической отрасли. Это решение руководство ООО «НЗРМ» приняло для концентрации на более перспективных направлениях.

Более того эмитент оптимизирует и продуктовый портфель. «НЗРМ» постепенно наращивает долю в структуре выручки от производства более маржинальных позиций (например, каркасов для модульных зданий), которые постепенно вытесняют товары с существенными оборотами, но низкой рентабельностью.

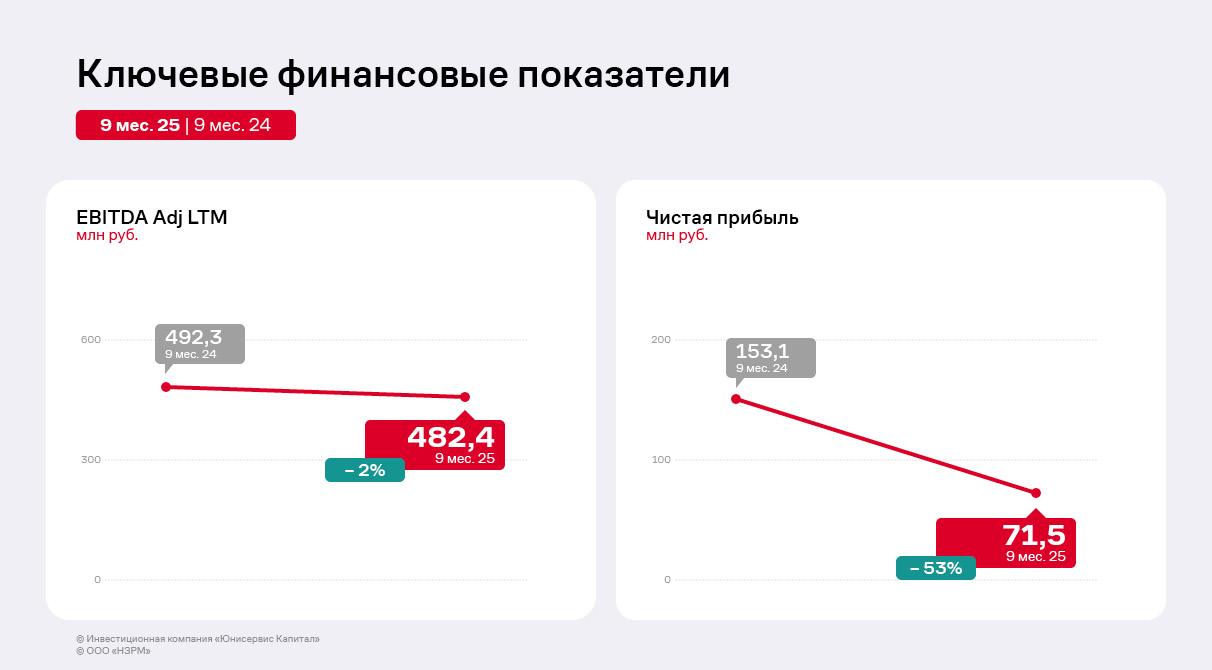

Чистая прибыль ООО «НЗРМ» по итогам 9 месяцев 2025 г. сократилась на 53% относительно АППГ. Причины в текущем отчётном периоде аналогичны тем, которые руководство компании отмечало в 1 полугодии 2025 г.: увеличение управленческих расходов и процентов к уплате. Напомним, что с конца 2024 года предприятие начало нанимать сотрудников для второго производственного цеха, а также заключало кредитные договоры для приобретения сырья и материалов для работы на новом оборудовании. В планах эмитента в течение 2026 года вывести мощности второго производственного цеха на плановые показатели — до 75 — 80%. В третьем квартале в компании занимались отладкой производственных процессов, а также сформировали базу заказчиков, достаточную для работы цеха до конца года.

EBITDA Adj LTM сократилась на 2% по сравнению с аналогичным периодом прошлого года. Снижение показателя обусловлено опережающим ростом операционных расходов на фоне снижения выручки.

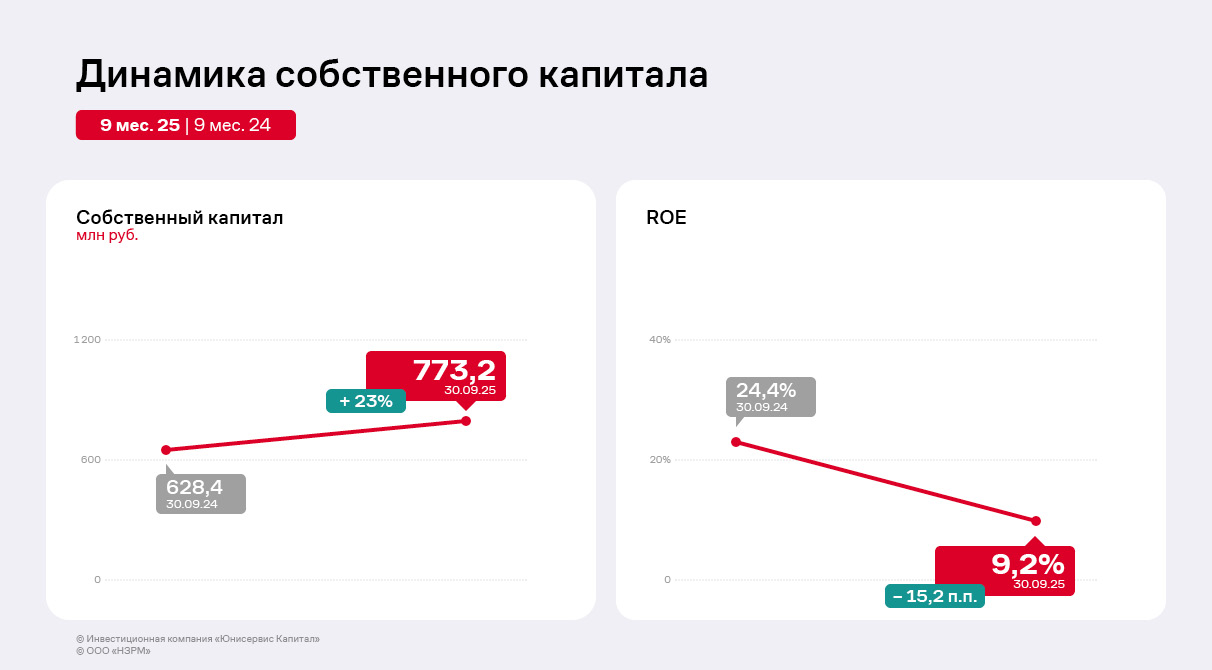

Собственный капитал на 30.09.2025 г. вырос на 23% к АППГ и составил 773,2 млн руб., он продолжает увеличиваться за счёт нераспределенной прибыли: вся чистая прибыль компании ежеквартально реинвестируется в развитие.

Рентабельность собственного капитала (ROE) в отчётном периоде находится на уровне 9,2%, снизившись относительно АППГ на 15,2 п.п. из-за сокращения чистой прибыли.

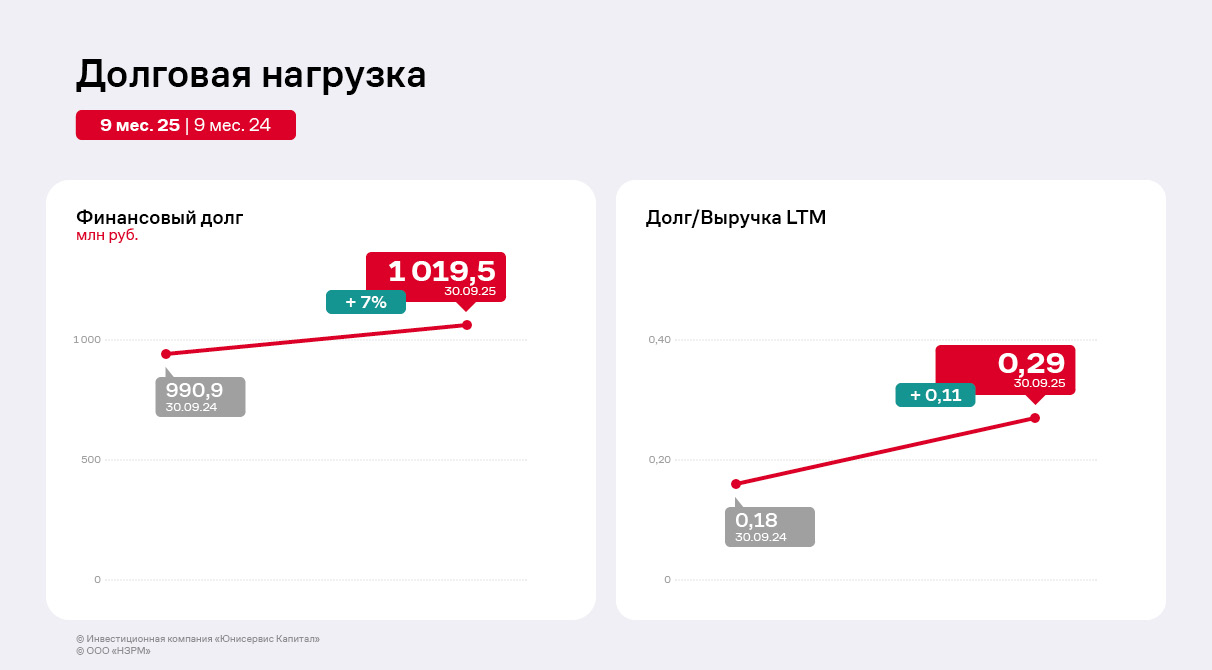

Основным источником финансирования деятельности эмитента остаются заёмные средства. Финансовый долг на 30.09.2025 г. увеличился на 23% к АППГ до 1 019,5 млн руб. за счёт открытия новых кредитных линий для пополнения оборотных средств для второго цеха по производству каркасов модульных зданий. Долговые коэффициенты всё так же находятся на комфортном для ООО «НЗРМ» уровне и имеют существенный запас прочности.

В 2024 году «НЗРМ» приступил к выплате частичных досрочных погашений номинальной стоимости облигаций выпуска НЗРМ-БО-01, размещённого в 2022 году. В 2024 г. сумма амортизационных выплат составила 24 млн руб., а за 9 месяцев 2025 г. — 48 млн руб. Напомним, что средства выпуска были, в том числе, использованы для запуска второго производственного цеха. Также для финансирования этого проекта компания привлекала кредит от Фонда развития промышленности.

Доля краткосрочного долга по итогам 9 месяцев 2025 г. сократилась до 1% в общей структуре, что стабилизирует финансовую устойчивость эмитента.

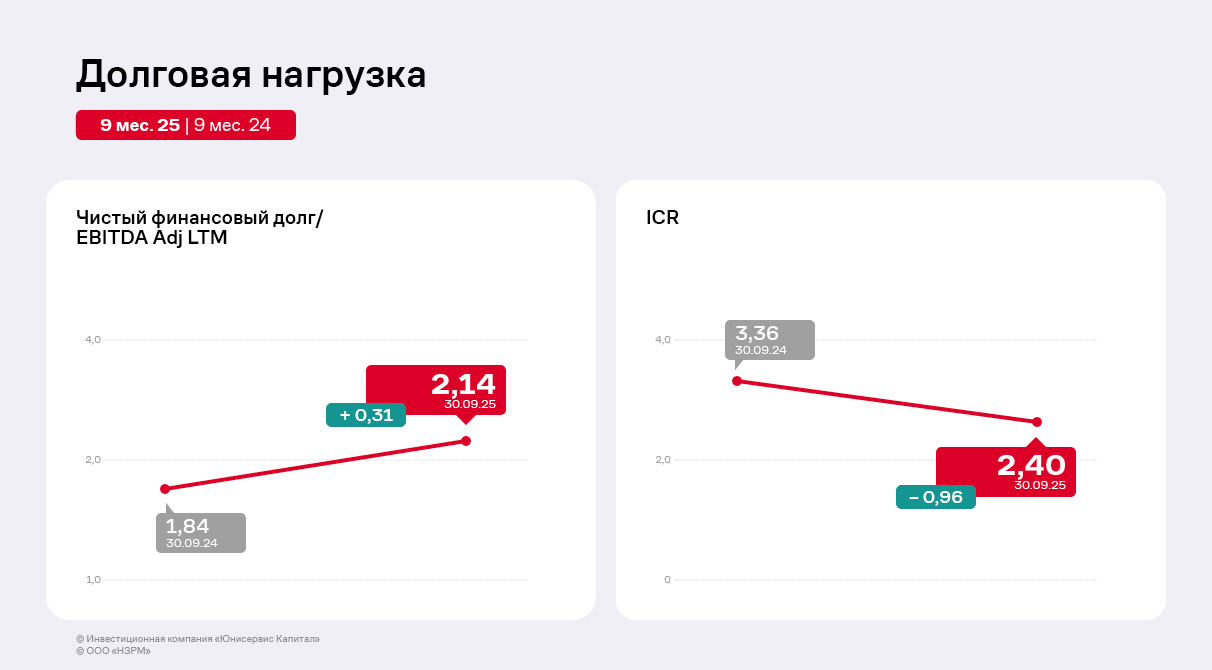

По состоянию на конец третьего квартала 2025 г. отношение чистого долга к EBITDA Adj LTM находится на уровне 2,4, что на 0,31 выше значения прошлого года. Увеличение показателя долговой нагрузки стало следствием опережающего роста чистого долга по сравнению с динамикой EBITDA Adj LTM. Ключевыми факторами выступили увеличившаяся долговая нагрузка, связанная с финансированием оборотного капитала для цеха по изготовлению каркасов для модульных зданий, и снижение EBITDA Adj LTM из-за роста расходов и сокращения выручки.

Во втором производственном цеху эмитента началось серийное производство каркасов для модульных зданий. Ориентировочно к концу 2025 года предприятие достигнет плановых показателей по направлению.

Напомним, что ранее представители ООО «НЗРМ» сообщали о производстве тестовой партии в 250 каркасов модульных зданий в новом, втором по счёту, цехе. На сегодня этот процесс успешно завершён, запущена работа по серийному выпуску продукции.

«Текущая мощность второго цеха — 40% или 200 каркасов для модульных зданий в месяц. Такая загрузка необходима для отладки производственных процессов. Сейчас мы единовременно готовим около 5 заказов. Постепенно будем органически повышать производительность и загрузку», — рассказал директор ООО «НЗРМ» Дмитрий Ионычев.

Ориентировочно через 4-5 месяцев в компании планируют повысить мощность завода до 75–80%.

В перспективе у ООО «НЗРМ» появится и третий цех. Как писали ранее, в 2024 году эмитент приобрел дополнительное производственное помещение, расположенное недалеко от завода, и 1 га земли вместе с ним. Сейчас в цеху завершены ремонтные работы, подводят электрическую сеть. Также идёт подготовка земли под открытую площадку. Дмитрий Ионычев пояснил, что ремонт проводится без привлечения дополнительного финансирования. Технику приобретать также не намерены, будут использовать уже имеющееся оборудование. О том, какую именно продукцию будут изготавливать на новой площадке, НЗРМ сообщит позже. Запуск и развитие третьего цеха предварительно запланированы на 2026–2027 годы.

Эмитент внедряет в производство диспетчерскую систему, которая позволит повысить производительность труда.

Директор ООО «НЗРМ» Дмитрий Ионычев сообщил, что запуск системы завершится в течение месяца, а также рассказал про её функционал:

«Диспетчерскую систему завода можно сравнить с той, что есть в каждом аэропорту или морском порту. Она в режиме реального времени координирует все процессы, показывает состояние каждого станка, помогает контролировать производственные параметры, а в случае необходимости оповещает и привлекает ответственных специалистов на тот или иной участок для устранения неполадок. Благодаря её появлению мы облегчим коммуникацию сотрудников, сократим издержки и увеличим производительность».

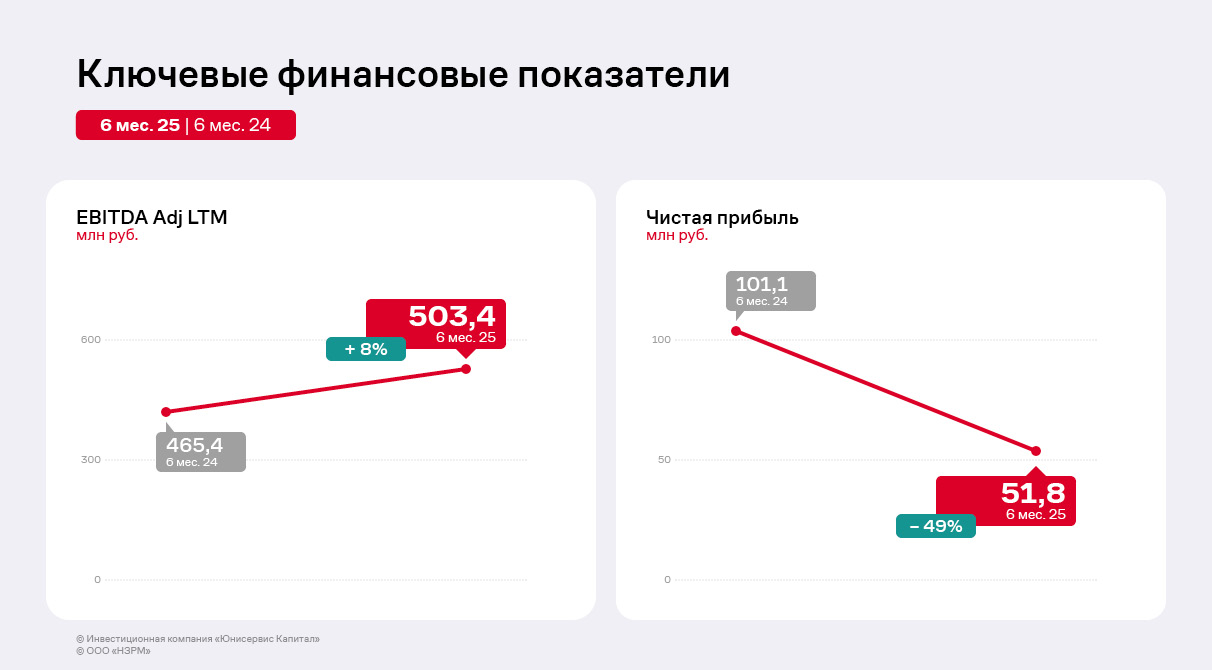

Концентрация на производстве собственной более маржинальной продукции позволила эмитенту увеличить значение EBITDA Adj LTM на 8% относительно АППГ при сократившейся на 38% выручке.

В первом полугодии 2025 г. структура выручки ООО «НЗРМ» практически не изменилась относительно прошлых периодов. Изготовление и реализация продукции собственного производства по-прежнему остаётся ключевым направлением деятельности, доля которого составляет 97%.

На рынке всё так же наблюдается низкий спрос на металлопрокат, однако ООО «НЗРМ» своевременно сократило его перепродажи и отказалось от неэффективных позиций, сосредоточив усилия на собственной более маржинальной продукции. Кроме того, эмитент пересобирает портфель заказчиков, замещая тех, которые снизили объёмы заказов в связи с замедлением развития металлоёмких отраслей. По оценкам руководства эмитента, на сегодня наиболее активными остаются энергетика, машиностроение и реинжиниринг.

Стабильности завода также способствуют надёжные партнёрские отношения с производителями металла — заключён ряд долгосрочных контрактов, позволяющих компании получать сырьё даже в период дефицита на рынке, удовлетворяя потребности заказчиков, а в период роста цен получать дополнительный доход за счёт маржинальной разницы.

Выручка по итогам первого полугодия 2025 г. зафиксирована на уровне 1 798 млн руб., снизившись на 38% к аналогичному периоду прошлого года. Сокращение выручки, а также себестоимости всё также связано со снижением рыночного спроса на металлопрокат, объёмы перепродажи которого эмитент уменьшил, что позволило оптимизировать операционные процессы и сконцентрироваться на более перспективных направлениях.

Отметим, что ООО «НЗРМ» продолжает развитие производства конструкций для модульных зданий, которое расположено в новом — втором цеху компании. Напомним, что для его открытия, в том числе, были использованы кредитные средства от Фонда развития промышленности и инвестиции облигационного выпуска серии БО-01. В перспективе направление может занять до 25% в структуре выручки. Среди последних новостей: на конец лета загрузка второго цеха (по производству конструкций для модульных зданий) составила 40% или 200 каркасов в месяц. К концу 2025 года планируется повысить мощность цеха до 75-80%. Согласно комментариям руководства эмитента, цех по производству каркасных зданий уже полностью законтрактован на несколько месяцев вперёд.

Снижение себестоимости поспособствовало дальнейшей положительной динамике показателя EBITDA Adj LTM, рост которого составил 8% относительно АППГ. Чистая прибыль ООО «НЗРМ» сократилась на 49% в связи с увеличением управленческих расходов и процентов к уплате. Напомним, что с конца 2024 г. компания начала нанимать сотрудников для второго производственного цеха, а также заключила договоры на открытие новых кредитных линий для приобретения сырья и материалов для работы на новом оборудовании.

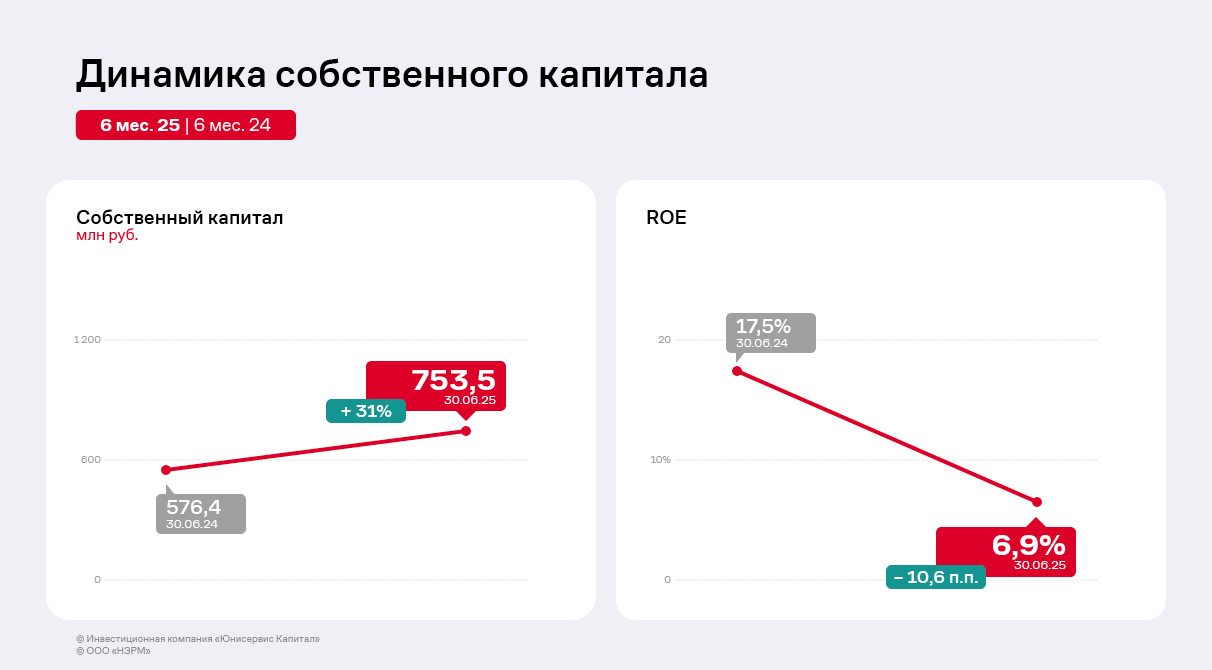

Собственный капитал на 30.06.2025 г. вырос на 31% к АППГ и составил 753,5 млн руб., он продолжает увеличиваться за счёт роста нераспределенной прибыли: вся чистая прибыль компании ежеквартально реинвестируется в развитие.

Рентабельность собственного капитала (ROE) в отчётном периоде находится на уровне 6,9%, снизившись относительно АППГ на 10,6 п.п. вследствие сокращения чистой прибыли относительно АППГ.

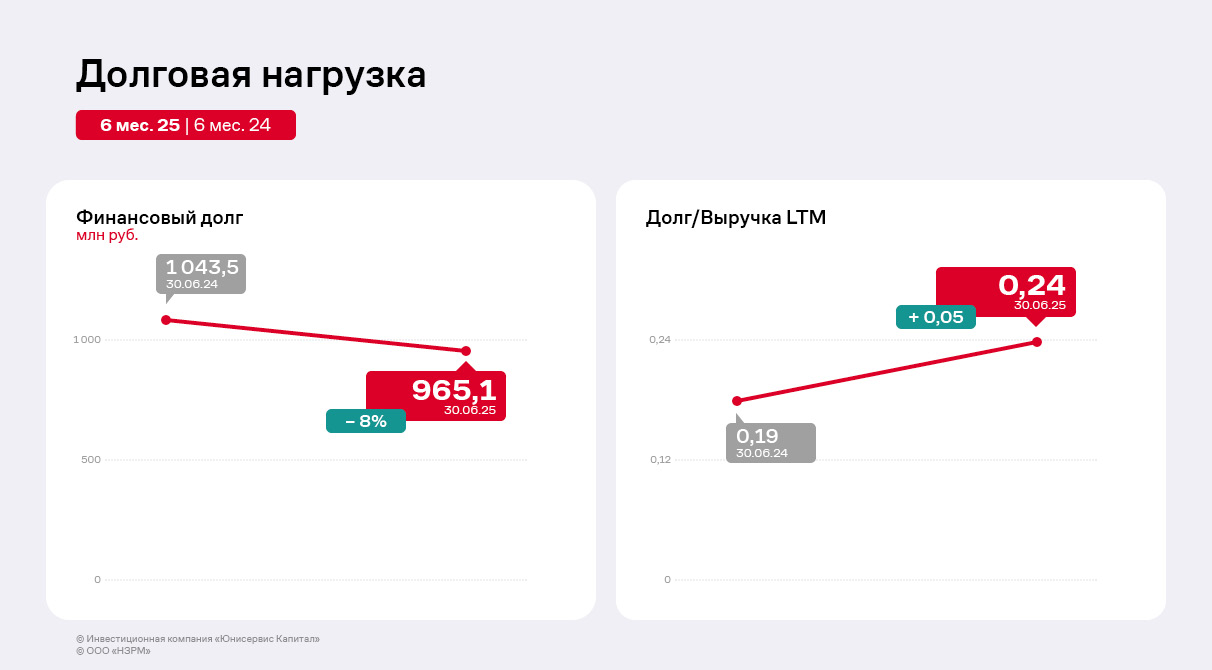

Основным источником финансирования деятельности эмитента остаются заёмные средства. Финансовый долг на 30.06.2025 г. — 965,1 млн руб., что меньше значений АППГ на 8% преимущественно благодаря частичным досрочным погашениям выпуска НЗРМ-БО-01 по 7,5% ежеквартально, начиная с 30 к. п., и закрытию части кредитных линий. В 2024 г. сумма частичных досрочных погашений составила 24 млн руб., а в первом полугодии 2025 г. — 36 млн руб.

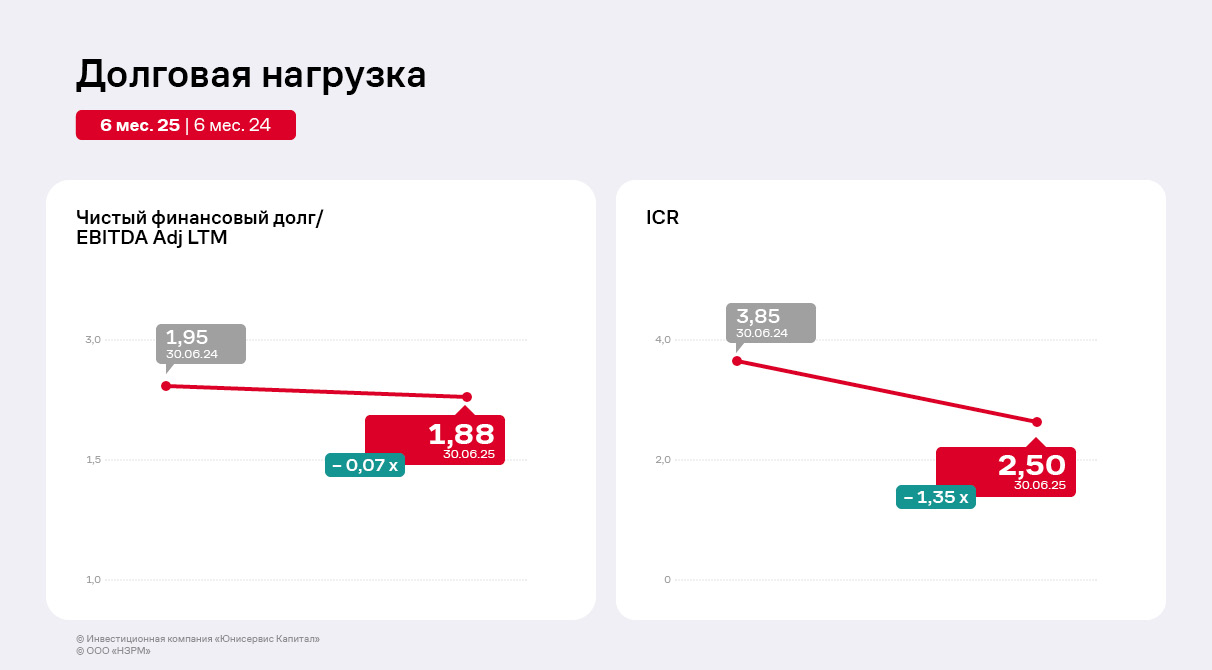

Долговые коэффициенты всё также находятся на комфортном для эмитента уровне и имеют существенный запас прочности.

Доля краткосрочного долга по итогам 1 полугодия 2025 г. сократилась до 1% в общей структуре, что существенно стабилизирует финансовую устойчивость эмитента.

Рост показателя EBITDA Adj LTM позволяет нивелировать увеличение долговых обязательств. Как результат, отношение чистого долга к EBITDA Adj LTM находится на уровне АППГ 1,8х.

Несмотря на сокращение коэффициента покрытия процентов на 35% относительно АППГ, значение находится в пределах референтного диапазона.

Эмитент направил большую часть ресурсов на производство собственной продукции, сократив объёмы перепродажи металлопроката. Также компания пересобирает клиентский портфель.

Ранее при анализе финансовых результатов ООО «НЗРМ» сообщало о том, что компания снизила закуп и перепродажу металла другим обрабатывающим предприятиям из прочих отраслей для оптимизации операционных процессов и концентрации на более перспективных направлениях. Сегодня представители эмитента дополнительно пояснили, что такое решение связано с рыночной ситуацией, в частности, со снижением спроса на металлопрокат.

«Развитие многих металлоёмких отраслей замедлилось, а с ним и потребление металлопроката. Некоторые игроки с запозданием снизили производственные мощности, в связи с этим у них сейчас есть определённый объём запасов, а на рынке избыток предложения металла. Мы своевременно отреагировали на изменения конъюнктуры, сократили перепродажи металлопроката и отказались от неэффективных позиций с учётом сложившейся ситуации, сосредоточив усилия на собственной более маржинальной продукции», — пояснил директор ООО «НЗРМ» Дмитрий Ионычев.

Сегодня в компании делают акцент не на количестве произведённой продукции, а на маржинальности.

«Если оценивать клиентский портфель по отраслям, наиболее активными остаются энергетика, машиностроение и реинжиниринг. Для налаживания новых связей мы принимаем участие в отраслевых выставках, в частном порядке посещаем потенциальных заказчиков. Относительно недавно прошли командировки сотрудников в Красноярск, на Урал, в Кемеровскую область, Алтайский край. Это приносит свои результаты. Появляются новые контракты, в рамках которых отправляем опытные поставки», — добавил Дмитрий Ионычев.

Валовая прибыль и EBITDA Adj LM эмитента выросли на 3% и 19,1% к аналогичному периоду прошлого года. При этом выручка и чистая прибыль снизились. Рассмотрим причины разнонаправленной динамики.

По итогам 1 квартала 2025 г. структура выручки ООО «НЗРМ» практически не изменилась относительно прошлых периодов. Изготовление и реализация продукции собственного производства по-прежнему остаётся ключевым направлением деятельности, доля которого составляет 97%. Представители эмитента отмечают, что спрос на продукцию завода со стороны горнодобывающей, энергетической и прочих отраслей остаётся стабильным, а со стороны вагоностроительных компаний снизился. Ранее наличие предпосылок к сокращению производства грузовых вагонов в России отмечал союз «Объединение вагоностроителей», связывая их с борьбой ОАО «РЖД» с профицитом подвижного состава на сети, ограничениями пропускной способности инфраструктуры, низкими объёмами списания вагонов. В связи с гибкостью производства и сотрудничеством с представителями разных отраслей заказы от вагоностроительных компаний были замещены другими клиентами. Например, предприятиями, которые занимаются закупом комплектующих для сферы сельского хозяйства. Дополнительно эмитент занимается металлотрейдингом, а также оказывает услуги по металлообработке.

У ООО «НЗРМ» заключён ряд долгосрочных контрактов с крупными поставщиками металла, благодаря чему компания может получать сырьё даже в период дефицита на рынке, удовлетворяя потребности заказчиков, а при росте цен извлекает дополнительную выгоду за счёт маржинальной разницы.

Выручка по итогам 3 месяцев 2025 года составила 856,6 млн руб., сократив значение на 34,9% к аналогичному периоду прошлого года. Как отметили представители завода, снижение выручки и себестоимости продукции, которая также уменьшилась по итогам периода, связано с ситуацией на рынке металла. Компания снизила объём закупа и перепродажи металла другим обрабатывающим предприятиям из прочих отраслей, в частности энергетической. Это решение было принято для оптимизации операционных процессов и концентрации на более перспективных направлениях.

Также в 1 квартале 2025 года компания готовилась к запуску нового цеха по производству модульных зданий. В конце марта — начале апреля завод вышел на финальный этап и приступил к изготовлению тестовой партии. Ориентировочно к концу лета цех достигнет плановой мощности. В перспективе доля производства модульных зданий в структуре выручки может составить до 25%.

Несмотря на снижение выручки, валовая прибыль в отчётном периоде выросла на 3,1% к АППГ. Причина в сокращении себестоимости, которая уменьшалась быстрее, чем выручка: 40,7% против 34,9%. Также снижение себестоимости поспособствовало дальнейшей положительной динамике показателя EBITDA Adj LTM, рост которого составил 19%. Чистая прибыль сократилась на 50% к АППГ на фоне увеличения управленческих расходов и процентов к уплате практически в 2 раза. Это было связано с тем, что компания нанимала сотрудников для нового цеха, что повысило среднесписочную численность персонала, также были открыты новые кредитные линии для пополнения оборотных средств — закупа сырья и материалов для работы на новом оборудовании.

Собственный капитал на 31.03.2025 г. вырос на 37,3% к АППГ и составил 729,8 млн руб., он продолжает увеличиваться за счёт роста нераспределенной прибыли: вся чистая прибыль компании ежеквартально реинвестируется в развитие.

Рентабельность собственного капитала (ROE) в отчётном периоде находится на уровне 3,9%, снизившись относительно АППГ на 6,7 п.п. Причины — сокращение чистой прибыли при отстающем росте собственного капитала.

По мере роста бизнеса эмитент продолжает увеличивать долговую нагрузку. Основной источник финансирования деятельности — заёмные средства. Финансовый долг на 31.03.2025 г. составил 989,5 млн рублей, увеличившись по сравнению с уровнем прошлого года на 16%. В частности, в портфеле эмитента есть инвестиционный кредит от Фонда развития промышленности, средства которого были использованы для запуска нового цеха и реализации проекта «Производство комплектов профиля для модульных зданий».

При этом за счёт положительной динамики ключевых операционных показателей, в частности, EBITDA Adj LTM, долговые коэффициенты продолжают оставаться на комфортном уровне и имеют запас прочности.

Также можно отметить грамотную долговую политику эмитента. В 2024 году «НЗРМ» приступил к выплате частичных досрочных погашений номинальной стоимости облигаций выпуска НЗРМ-БО-01, размещённого в 2022 году. В 2024 г. сумма амортизационных выплат составила 24 млн руб., а в 1 квартале 2025 г. — 12 млн руб.

Отмечается и низкий уровень краткосрочного долга — 3% в общей структуре, что существенно стабилизирует финансовую устойчивость эмитента.

Рост показателя EBITDA Adj LTM позволяет нивелировать увеличение долговых обязательств. Как результат, отношение чистого долга к EBITDA Adj LTM находится на уровне АППГ — 1,8х.

Несмотря на сокращение коэффициента покрытия процентов на 47% относительно АППГ, расчётное значение находится в пределах референтного диапазона.

Напомним, что в 2024 г. компания приобрела земельный участок и новый цех. Сейчас ООО «НЗРМ» ведет ремонтные работы по обустройству цеха, на котором совместно партнёрами — машиностроительным заводом «НОРДЕНВЕРК» и конструкторским бюро «ТРИЗ» — эмитент начнёт производство дефицитного продукта, связанного с машиностроением.

Выручка, валовая и чистая прибыль эмитента выросли на 10,2%, 25,7% и 6,5% соответственно. Значение EBITDA Adj показало более значительную динамику относительно 2023 года на 40,6%.

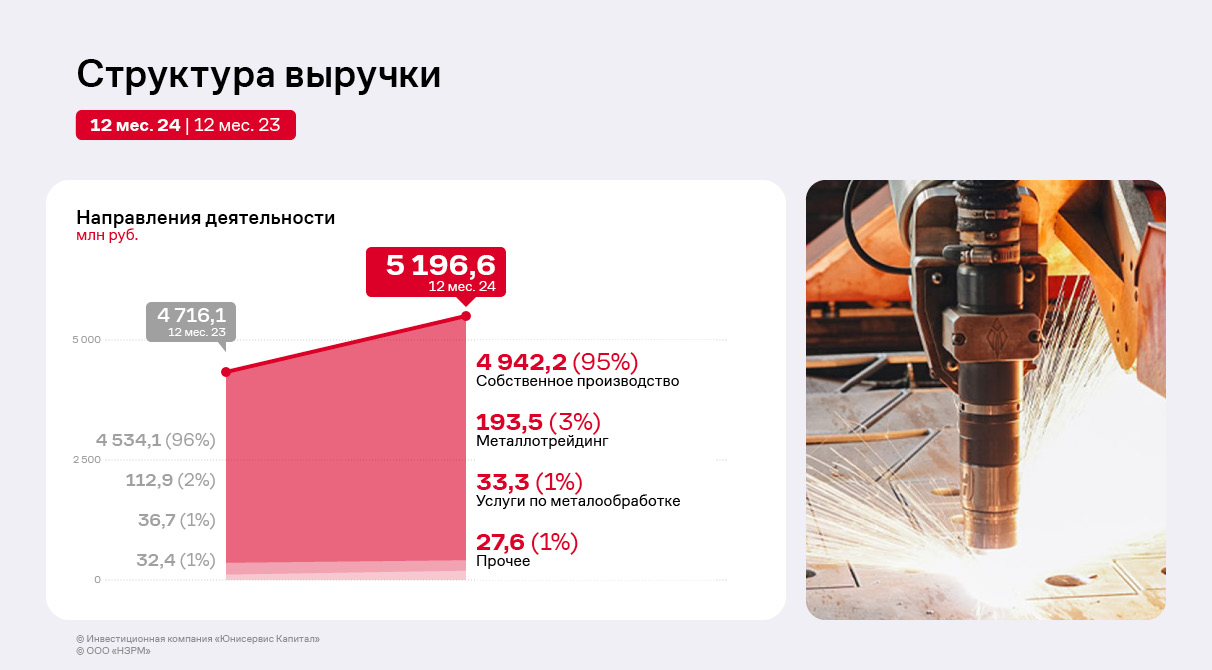

В 2024 году структура выручки ООО «НЗРМ» практически не изменилась относительно прошлых периодов. Изготовление и реализация продукции собственного производства по-прежнему остаётся ключевым направлением деятельности, доля которого составляет 95%. Дополнительно эмитент занимается металлотрейдингом, а также успешно оказывает услуги по металлообработке.

Стабильности завода также способствуют устойчивые связи с крупными производителями металла — заключён ряд долгосрочных контрактов, позволяющих компании получать сырьё даже в период дефицита на рынке, удовлетворять потребности своих заказчиков и в период роста цен получать дополнительный доход за счёт маржинальной разницы.

По итогам работы в 2024 году ООО «НЗРМ» продемонстрировал положительную динамику финансово-хозяйственной деятельности. Выручка за 12 мес. 2024 года составила 5 196,6 млн. руб., увеличившись на 10,2% по сравнению с аналогичным периодом прошлого года. Валовая прибыль выросла существеннее — на 25,7% к АППГ, так как темпы наращивания выручки превышают рост себестоимости, несмотря на увеличение себестоимости, в том числе за счёт систематического повышения оплаты труда сотрудников. Эмитент вкладывает ресурсы в автоматизацию производственных процессов в целях снижения издержек, что позволяет ему сохранять положительную динамику финансовых результатов из года в год и указывает на грамотную ценовую политику.

Значение EBITDA Adj заметно увеличилось на 40,6% или 157,6 млн руб. относительно 2023 года. При этом чистая прибыль выросла только на 6,5% ввиду возросшей суммы процентных расходов на обслуживание финансового долга (рост в 2 раза относительно прошлого года), что является следствием увеличения кредитной ставки банков, в том числе, в связи с высокой ключевой ставкой ЦБ.

Собственный капитал на конец 2024 года вырос на 47,6% относительно АППГ и составил 701,7 млн руб. Собственный капитал продолжает увеличиваться за счёт роста нераспределенной прибыли: вся чистая прибыль компании ежеквартально реинвестируется в развитие.

Рентабельность собственного капитала (ROE) в отчётном периоде находится на уровне 32,3%, снизившись относительно 2023 г. на 12,5 п.п., при этом уровень показателя остаётся приемлемым. Причины его снижения — существенное увеличение собственного капитала и невысокий прирост чистой прибыли.

По мере роста бизнеса эмитент продолжает увеличивать долговую нагрузку. Основной источник финансирования деятельности — заёмные средства. На 31.12.2024 г. сумма финансового долга составила 1 019,5 млн рублей, из которых 68% приходится на кредиты банков и выпуск биржевых облигаций. В отчётном периоде был привлечен инвестиционный кредит от Фонда развития промышленности для реализации проекта «Производство комплектов профиля для модульных зданий», что, в том числе, повлияло на рост финансового долга.

В 2024 году «НЗРМ» приступил к выплате частичных досрочных погашений номинальной стоимости облигаций выпуска НЗРМ-БО-01, размещённого в 2022 году, что указывает на грамотную долговую политику. Общая сумма амортизационных выплат составила 24 млн руб.

Также отмечается низкий уровень краткосрочного долга — 4% в общей структуре, что существенно стабилизирует финансовую устойчивость эмитента.

Рост показателя EBITDA Adj позволяет нивелировать увеличение долговых обязательств. Как результат, отношение чистого долга к EBITDA Adj находится на уровне 1,3х против 1,8х в АППГ.

Несмотря на снижение спроса со стороны вагоностроительных предприятий, компания не фиксирует уменьшения объёмов производства и финансовых показателей. Диверсифицированный клиентский портфель и адаптивные производственные процессы позволяют НЗРМ сохранять стабильность.

Издание «Интерфакс» сообщило о том, что союз «Объединение вагоностроителей» видит предпосылки для снижения производства грузовых вагонов в России начиная с 2025 года, на фоне борьбы ОАО «РЖД» с профицитом подвижного состава на сети, ограничений пропускной способности инфраструктуры, низких объёмов списания вагонов и высокой ключевой ставки ЦБ.

В клиентский портфель НЗРМ входят представители вагоностроения. Директор компании Дмитрий Ионычев отмечает, что действительно спрос с их стороны снизился, но к уменьшению объёмов производства или финансовых показателей это не привело.

«Мы не зависим от какого-либо конкретного рынка. Во-первых, потому что НЗРМ — многофункциональное предприятие. В наш клиентский портфель входят металлотрейдеры, представители машиностроительной, горнодобывающей и прочих отраслей. Во-вторых, наш завод — гибкое производство, которое мы можем быстро адаптировать под изменившиеся условия без потерь», — пояснил Дмитрий Ионычев.

После уменьшения количества заказов, поступающих от вагоностроителей, их долю быстро заняли другие клиенты. Например, компании, которые занимаются закупом комплектующих для сферы сельского хозяйства.

Также руководство НЗРМ отмечает, что сегодня отдают предпочтение более сложным и ёмким проектам. К примеру — ежемесячный оборот с машиностроительным предприятием из Омска составляет 20 млн руб. Благодаря собственному конструкторско-технологическому отделу завод может исполнять не только типовые заказы, но и в короткие сроки запускать в серийное производство высокотехнологичную и уникальную продукцию.