Компания активно продолжает реализовывать заказы и проекты, отмечая, что производственная линия предприятия полностью загружена до конца первого полугодия 2025 г.

При этом эмитент активно внедряет бизнес-процессы по методу ERP. ERP – это инновационная стратегия управления предприятием, ориентированная на непрерывную балансировку и оптимизацию ресурсов организации посредством специализированного ПО.

Рассмотрим более подробно результаты финансово-хозяйственной деятельности компании за 9 месяцев 2024 г.

Выручка компании за 9 месяцев 2024 г. составила 691,0 млн руб., снизившись на 12,8% к АППГ. Аналогичная ситуация наблюдается и по всем показателям прибыли. Данная ситуация сложилась в связи с переносом сроков реализации большей части проектов с 1-го полугодия текущего года на 2-е полугодие. 2024 год эмитент планирует завершить с показателями не ниже АППГ.

Долговая нагрузка у эмитента за последние 12 месяцев снизилась на 42,9% за счёт частичной амортизации действующего облигационного займа. Показатель долговой нагрузки «Финансовый долг/EBITDA LTM» в отчётном периоде равен 0,04х, т. е. текущего операционного потока компании более чем достаточно для обслуживания своих обязательств.

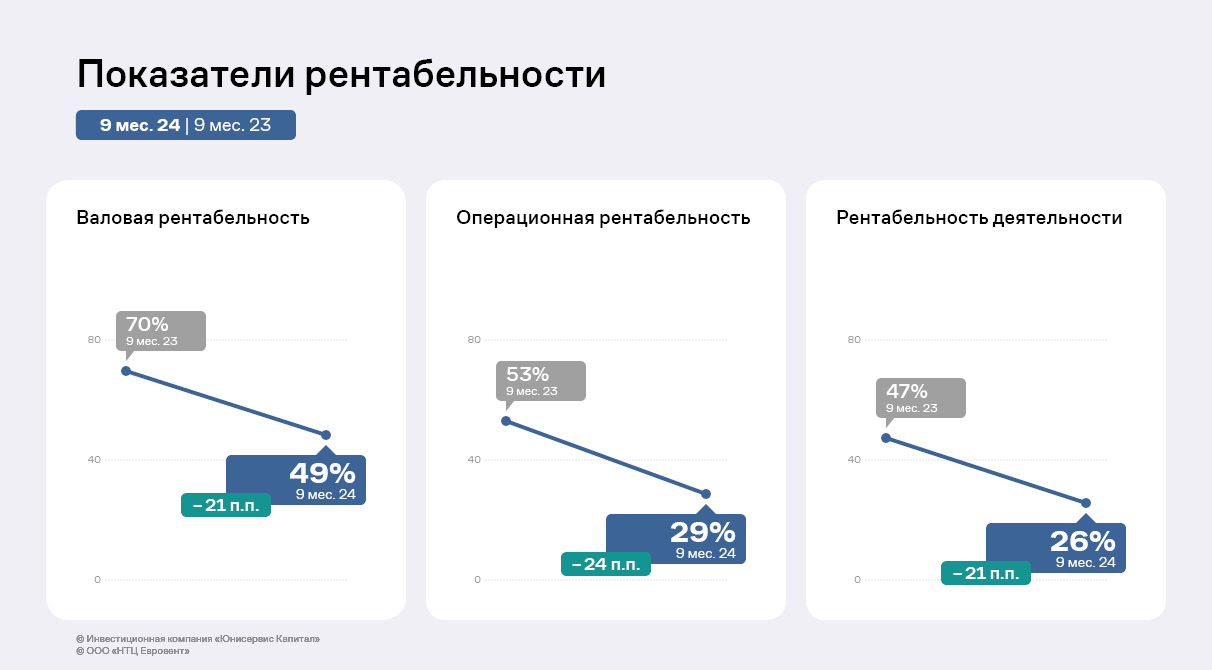

Все показатели рентабельности ООО «НТЦ Евровент» остаются на высоком уровне. Однако, в отчётном периоде наблюдается снижение в сравнении с АППГ: валовой рентабельности — на 20,8 п. п., операционной рентабельности — на 24,1 п. п., рентабельности по чистой прибыли — на 20,2 п. п.

Главным образом, ситуация обусловлена продолжающимся ростом стоимости комплектующих, а также увеличением производственных расходов.

За 9 месяцев 2024 года компания смогла существенно нарастить выручку, чистую прибыль и улучшить показатели рентабельности.

Текущий год для ООО «ХРОМОС Инжиниринг» проходит под знаком развития, расширения деятельности и освоения новых направлений. Так, в 3-м кв. 2024 года компания приобрела производственную площадку в Нижнем Новгороде. На ней будет реализован проект в рамках нового направления — металлообработки. Необходимое для этого оборудование также уже закуплено. Инвестиции частично были профинансированы вторым облигационным займом.

Рассмотрим более подробно результаты деятельности компании за 9 месяцев 2024 г.

По итогам работы 9 месяцев 2024 года эмитент продолжает демонстрировать положительную динамику своей финансово-хозяйственной деятельности: выручка зафиксирована на уровне 1 387,0 млн руб. (+67% к АППГ), показатели прибыли показывают положительную динамику. А фундаментальный показатель EBITDA adj LTM и вовсе зафиксирован на рекордном для компании уровне — 653,3 млн руб.

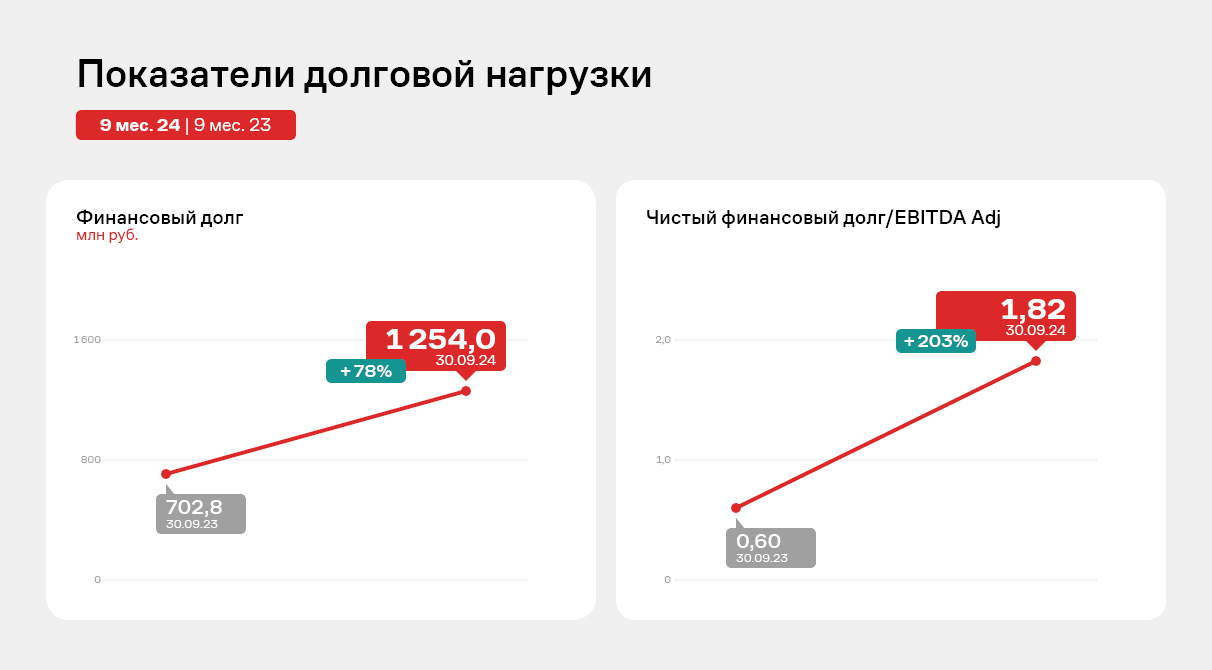

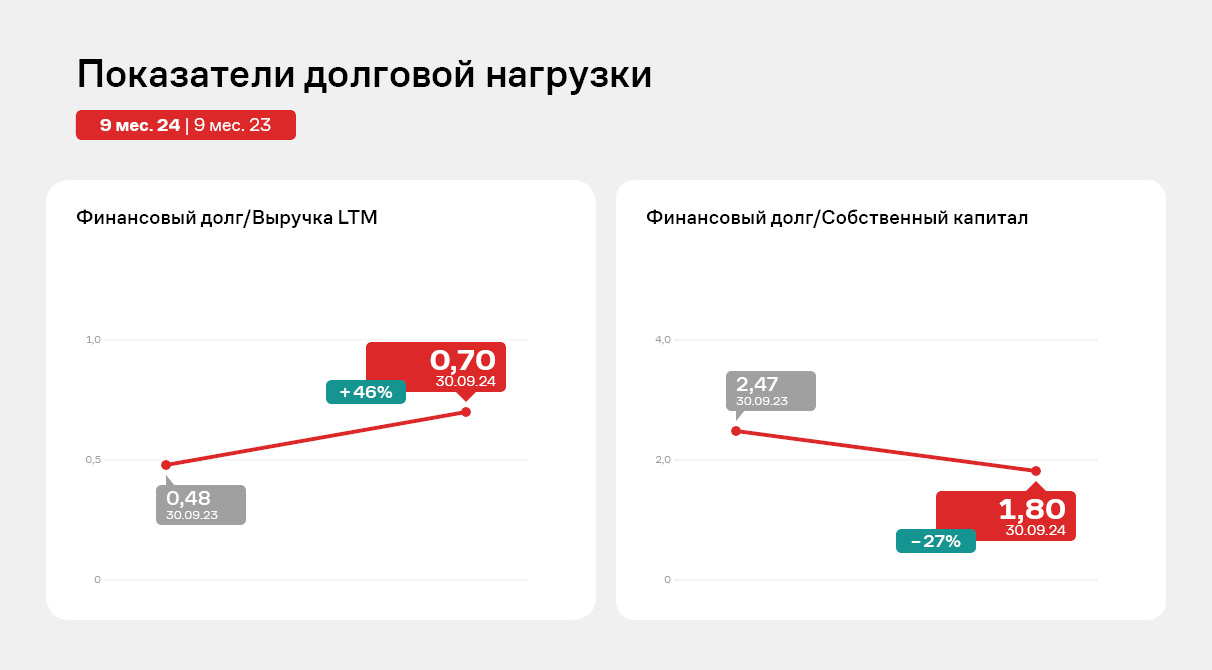

При этом существенно же вырос и финансовый долг — в 1,8 раза по сравнению с аналогичным периодом прошлого года. Произошло это преимущественно за счёт привлечения двух облигационных займов в отчётном периоде. Общий объём заимствований составил 750 млн руб. Также «ХРОМОС инжиниринг» заключил кредитный договор с АО «МСП Банк», что увеличило финансовый долг. В целом же, показатели долговой нагрузки сохраняются в пределах приемлемых значений.

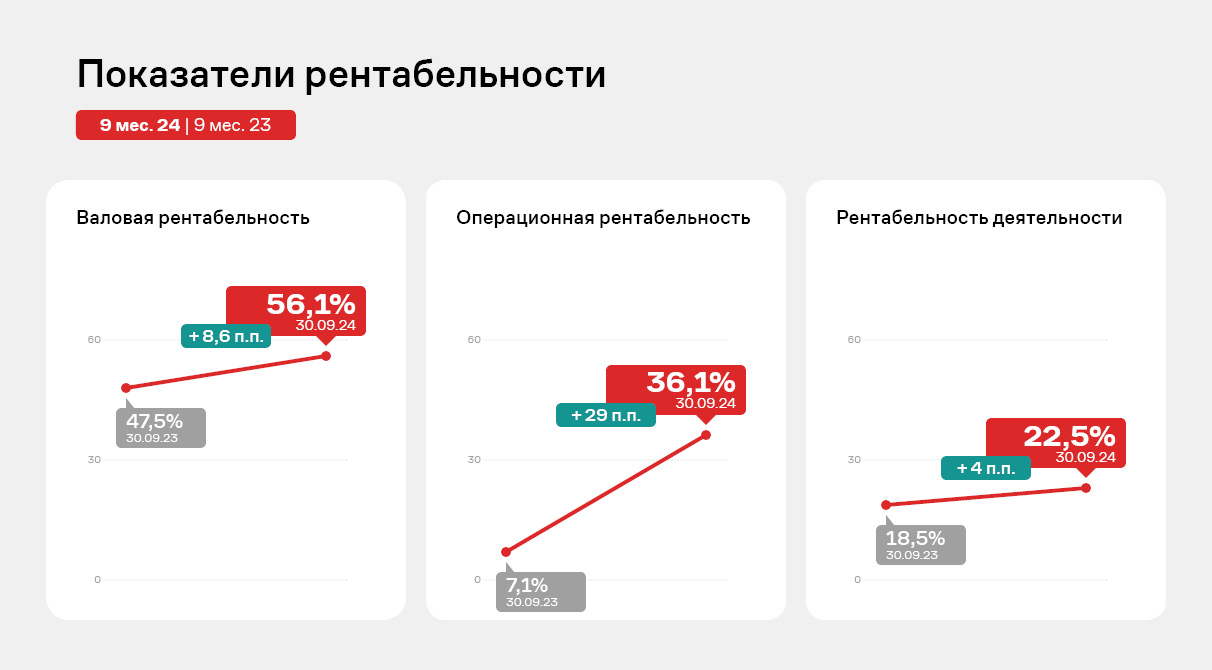

Что касается рентабельности, то эти показатели ООО «ХРОМОС Инжиниринг» продолжают оставаться на высоком уровне.

Достичь этого удалось благодаря существенному расширению и диверсификации клиентского портфеля. А наличие собственной производственной площадки и учебного центра позволяет эмитенту успешно оптимизировать затраты.

Новостной фон вокруг компании тоже в целом позитивный. «ХРОМОС инжиниринг» играет заметную роль в вопросах импортонезависимости отечественной нефтехимической и добывающей промышленности: собственные разработки компании востребованы крупнейшими игроками нефтегазового рынка. «ХРОМОС» участвует в совместных проектах с Газпром ВНИИГАЗ, работает над усовершенствованием отраслевой нормативной базы. А также входит в пул компаний, которые получают поддержку Российского экспортного центра (РЭЦ) с одобрения Президиума Государственного Совета РФ.

Именно это стало причиной для включения эмитента в санкционный список США в октябре 2024 года. Отвечая на запросы инвесторов, менеджмент компании обозначил независимость российских предприятий экосистемы «ХРОМОС» от внешнеэкономических и геополитических факторов.

В 1-м полугодии 2024 года эмитент продемонстрировал разнонаправленную динамику результатов своей финансово-хозяйственной деятельности в сравнении со значениями за аналогичный период прошлого года.ООО «СДЭК-Глобал» продолжает активно развиваться за счет открытия новых ПВЗ, а также экспансии в новые страны. Данные факторы позитивно отражаются на операционных показателях сервиса СДЭК — ежесуточное количество отправлений по итогам 1 полугодия 2024 года существенно возросло:

Основным сегментом, генерирующим наибольший вклад в оборот сервиса, неизменно продолжает оставаться направление B2C / Фулфилмент*, доля которого в общей выручке за последние 5 лет не опускается ниже 75%.

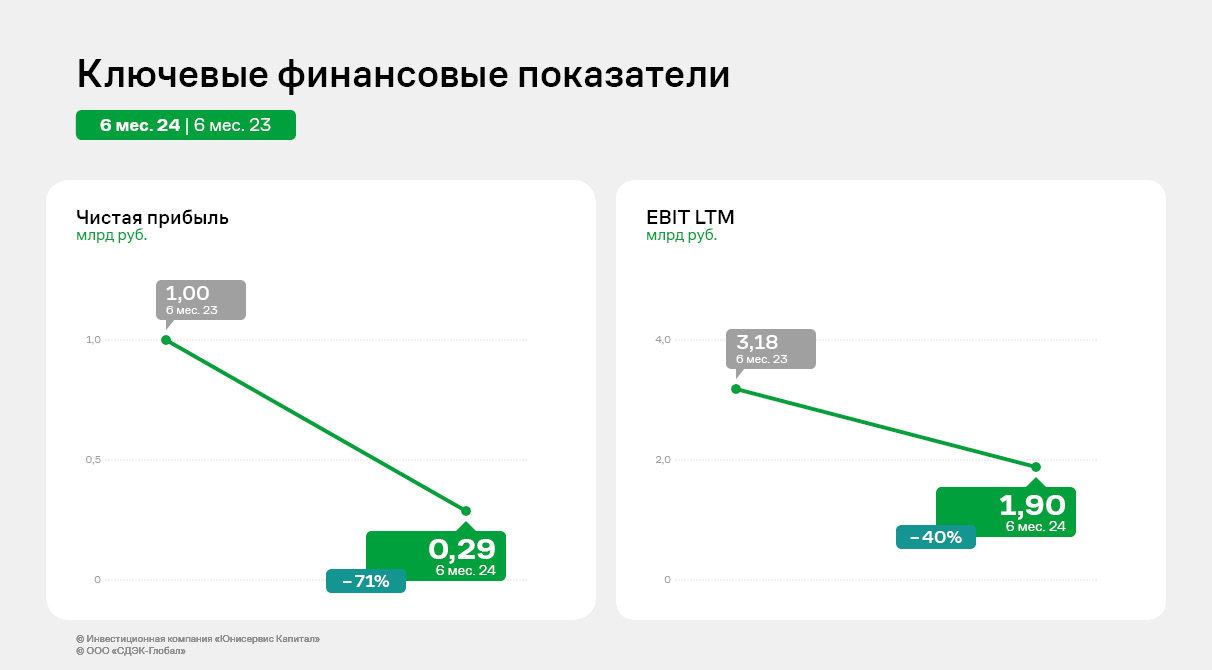

Выручка эмитента за 6 мес. 2024 года увеличилась на 31,6% к АППГ и зафиксирована на уровне 19 542,2 млн руб. Следует отметить снижение чистой прибыли в отчетном периоде на 71,4% в сравнении с итогом 1-го полугодия 2023 г. Ключевыми факторами, оказавшими влияние на данную ситуацию, явились рост операционных и прочих расходов. Показатель EBIT LTM на 30.06.2024 г. зафиксирован на уровне 1 899,2 млн руб.

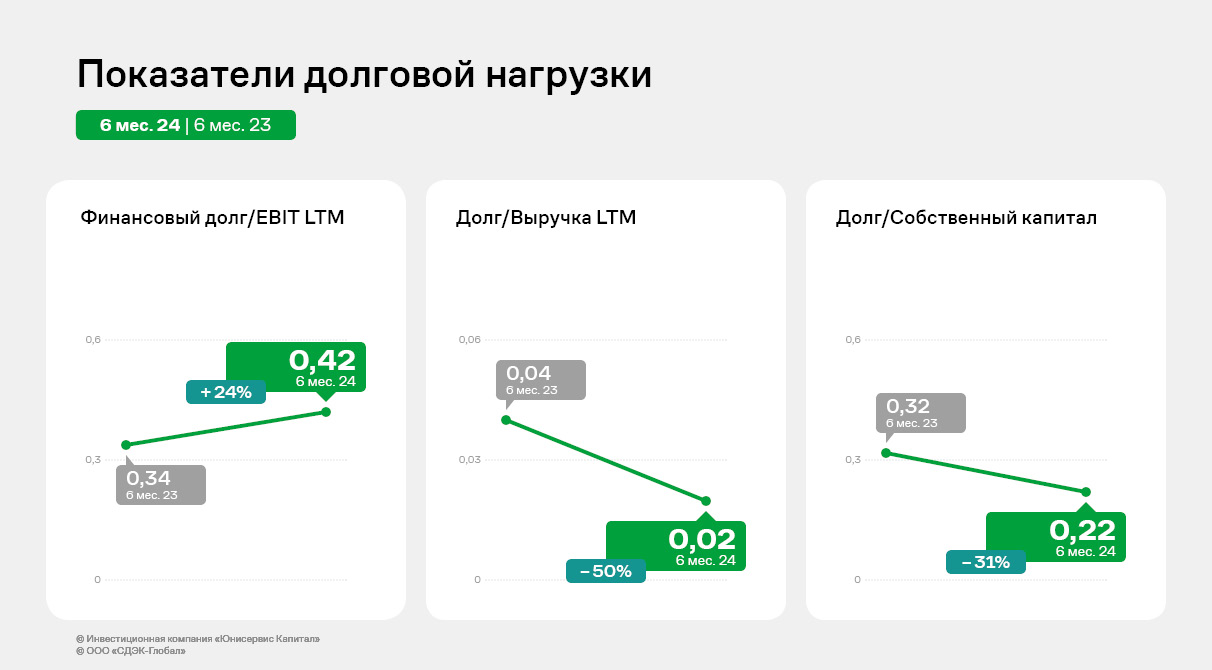

Практически все основные статьи баланса продолжают показывать позитивную тенденцию: при снижении величины финансового долга (на 26,1%) произошел рост собственного капитала (на 6,7%). Основные средства снизились на сумму амортизации и на отчетную дату составили 9 026,9 млн руб.

Все показатели долговой нагрузки эмитента исторически находятся на высоком уровне и имеют существенный запас прочности.

Компания владеет сетью магазинов lady & gentleman CITY, а также управляет по соглашению об эксклюзивной дистрибьюции монобрендовыми бутиками Armani Exchange, EA7 и HUGO HUGO Boss. Около половины всех продаж приходится на одежду, обувь и аксессуары торговых марок Armani Exchange (14%), Alessandro Manzoni (10%), Boss Hugo Boss (8%), Ritter (7%) и EA7 Emporio Armani (6%). Читайте в нашей статье о том, как на финансовых показателях компании сказался непростой период пандемии коронавируса.

Ключевые тезисы:

За 6 месяцев текущего года компания выручила 2,3 млрд руб., из них 0,6 млрд руб. составляет выручка за второй квартал 2020 г. Несмотря на то, что большинство бутиков было закрыто из-за режима самоизоляции, компания осуществляла деятельность через интернет-магазин, обеспечивший более 309 млн р товарооборота за 3 месяца.

В рамках политики управления ликвидностью капитала ООО «Трейд Менеджмент» добилось изменений условий расчетов с поставщиками, в том числе отсрочек, что позволяет более эффективно управлять оборотным капиталом. Средний период отсрочки по платежам составляет 120 дней.

Оборачиваемость запасов составляет 79 дней, дебиторской задолженности — 29 дней.

Прибыль компании увеличивается пропорционально росту активов, это говорит об эффективном использовании инвестированного капитала. За последние 4 квартала прибыль от продаж составила порядка 635 млн руб. при товарообороте 10 млрд руб.

Порядка 1,07 млрд руб. в структуре активов компании занимают внеоборотные активы, что составляет 40,7% от общей валюты баланса. Оборотные активы составляют 1,559 млрд руб.

Собственный капитал ООО «Трейд Менеджмент» составил 0,32 млрд руб., в основном он сформирован за счет чистой прибыли. За последний год доля собственного капитала выросла с 9,7% до 12,2% от валюты баланса.

Кредиторская задолженность в структуре пассивов составляет 56%, или 1,48 млрд руб., сформирована в основном задолженностью перед поставщиками товаров.

Показатель EBIT Компании по итогам полугодия 2020 г составил 252 млн руб.

Чистый долг компании во 2 квартале снизился до 0,7 млрд руб. Соотношение чистого долга к выручке составляет 0,3х, долга к капиталу — 2,2х, чистого долга к EBIT — 1,11. Показатель EBIT/Interest равен 9,03. Долговая нагрузка компании характеризуется как умеренная.

Валовая рентабельность компании составила 61,4%, рентабельность по EBIT — 11,1%, рентабельность по чистой прибыли — 2,4%.

Финансовое состояние ООО «Трейд Менеджмент» оценивается как удовлетворительное. Положительным фактором служит снижение долговой нагрузки при росте собственного капитала, негативным — уменьшение объемов выручки и рентабельности продаж в связи с ограничительными мерами по причине коронавируса.

Выработанная компанией стратегия развития бизнеса включает в себя расширение торговой сети, реновацию существующих торговых точек, развитие интернет-продаж и оптимизацию операционных расходов.

Смотрите аналитическое покрытие с графиками и сопроводительными комментариями в формате pdf.

Все показатели долговой нагрузки эмитента исторически находятся на высоком уровне и имеют существенный запас прочности.

Все показатели долговой нагрузки эмитента исторически находятся на высоком уровне и имеют существенный запас прочности.