Для компании «Феррум», осуществляющей поставки судостроительного металлопроката, последний квартал года характерен увеличением операционной активности, связанной с начавшимся сезоном судоремонта.

В этот период традиционно наблюдается рост спроса на металлопрокат, используемый для восстановления и реконструкции судов. В компании считают этот фактор ключевым для наращивания объёмов производства и реализации продукции в ближайшей перспективе.

Параллельно предприятие продолжает работу в рамках нескольких долгосрочных контрактов, в частности с ПАО «Завод «Красное Сормово», АО «Енисейское РП», АО «ССЗ им. Ленина», ЗАО «СЦЛ», ПАО «СФ «АЛМАЗ». Часть существующих договоров подходит к завершению в ближайшие месяцы. В «Ферруме» отмечают, что исполнение этих соглашений способствует укреплению репутации и рыночных позиций компании в сегменте поставок судостроительной стали.

По итогам 2025 года прогнозируемый объём реализации продукции ООО «Феррум» составляет 70 тысяч тонн металлопроката. В денежном выражении выручка, без учёета НДС, планируется на уровне 5,5-6 млрд рублей. Ожидаемый размер чистой прибыли составляет 100–120 млн рублей.

Достижение указанных показателей, как ожидается, будет обеспечено за счёет реализации в период высокого спроса накопленных ранее запасов, а также успешного завершения действующих контрактных обязательств.

Эмитент биржевых облигаций ООО «ХРОМОС Инжиниринг» и её дочерняя компания АО «Нижегородское предприятие «Элеватормелькомплект», которое было приобретено 17 июля 2024 года, впервые подготовили консолидированную отчетность по международным стандартам финансовой отчетности. Это стало шагом на пути к стратегической цели по повышению эффективности корпоративного управления и обеспечения прозрачности деятельности в глазах инвесторов, рейтингового агентства и Московской биржи.

Консолидированная отчетность по МСФО, раскрытая на странице «ХРОМОС Инжиниринг» на сайте Интерфакс, позволяет проанализировать финансовое состояние не отдельной бизнес-единицы, а в целом состояние Группы, которая динамично развивается на российском рынке в области научных разработок в газовой, промышленной и жидкостной хроматографии, а также в сфере комплексного оснащения лабораторий.

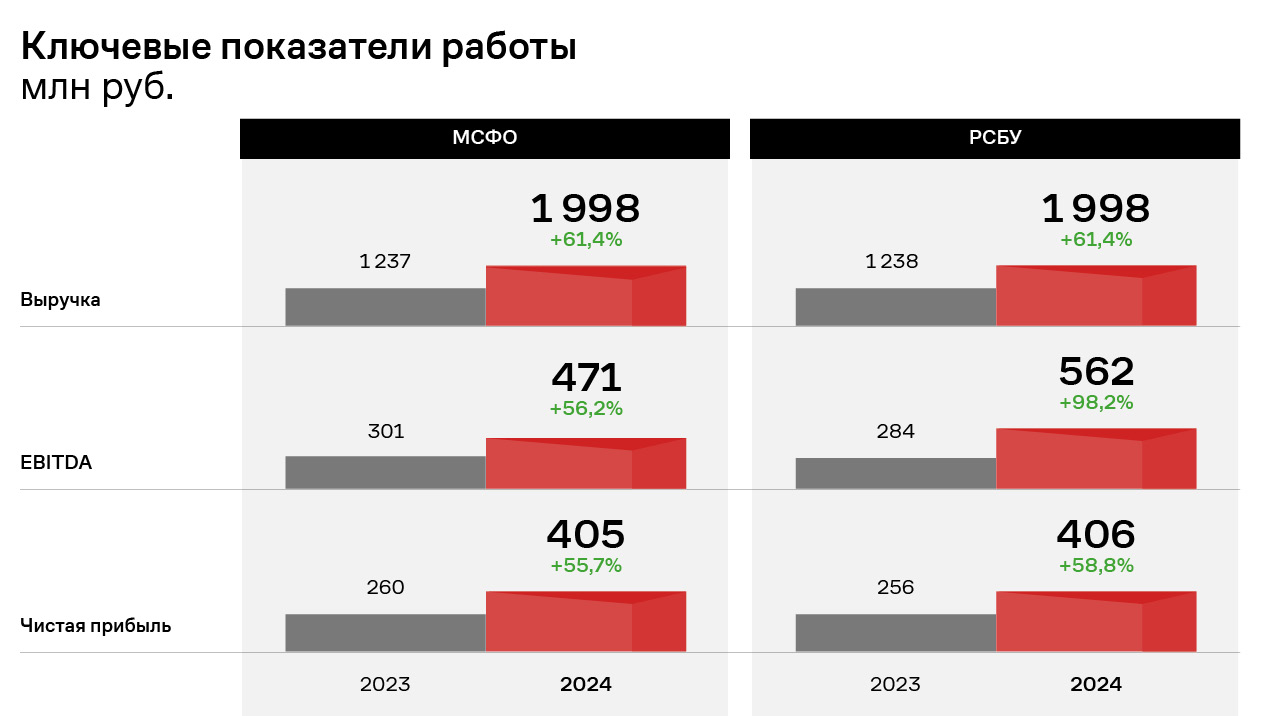

Рассмотрим более подробно финансовые показатели Группы за 2024 год и сравним их с показателями Эмитента по РСБУ.

Чистая выручка от реализации продукции ГК «ХРОМОС» практически полностью совпадает по обоим стандартам учета и по итогам 2024 года составляет почти 2 млрд руб., что на 61,4% выше уровня 2023 года. Чистая прибыль Группы составила 405,4 млн руб., что на 55,7% выше уровня АППГ и несущественно ниже показателя Эмитента по РСБУ. Однако показатель EBITDA существенно отличается при учете по международным стандартам, что связано с разным учетом финансовых доходов и финансовых расходов, а также принципом дисконтирования процентных доходов в МСФО.

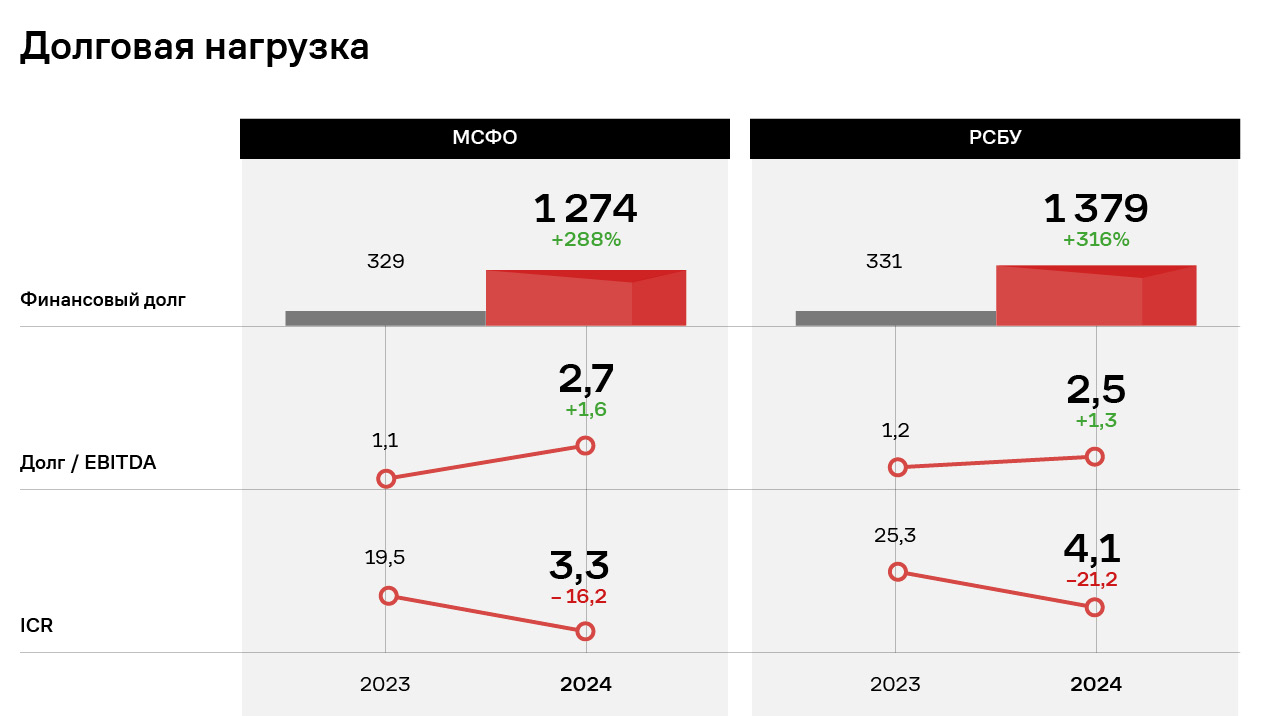

Основные фонды ГК «ХРОМОС» (нематериальные активы и основные средства), согласно МСФО, демонстрируют эквивалентную РСБУ динамику, однако итоговая стоимость отражена более точно и на конец 2024 года составляет 535,2 млн руб. Основную долю в нематериальных активах ГК составляют патенты и капитализированные затраты на разработки, в основных средствах – здания, машины и оборудование, а также незавершенное строительство.

Консолидированная отчетность ГК «ХРОМОС» по МСФО позволяет лучше понять уровень закредитованности бизнеса – показатели «Долг / EBITDA» несущественно отличаются от показателей РСБУ, однако находятся на достаточно комфортном для ГК уровне и отражают её высокую финансовую устойчивость.

ГК «ХРОМОС» планирует подготовить и провести аудит консолидированной финансовой отчетности по международным стандартам по итогам 2025 года.

рвое полугодие 2025 года для ООО «СДЭК-Глобал» прошло под знаком внедрения цифровых решений. Международный логистический оператор запустил использование инструментов на основе ИИ для поиска потерянных грузов, а также нарастил портфель IT-продуктов для онлайн-продавцов, в чьё распоряжение поступила новая цифровая платформа, реализованная совместно с сервисом Sellmonitor.

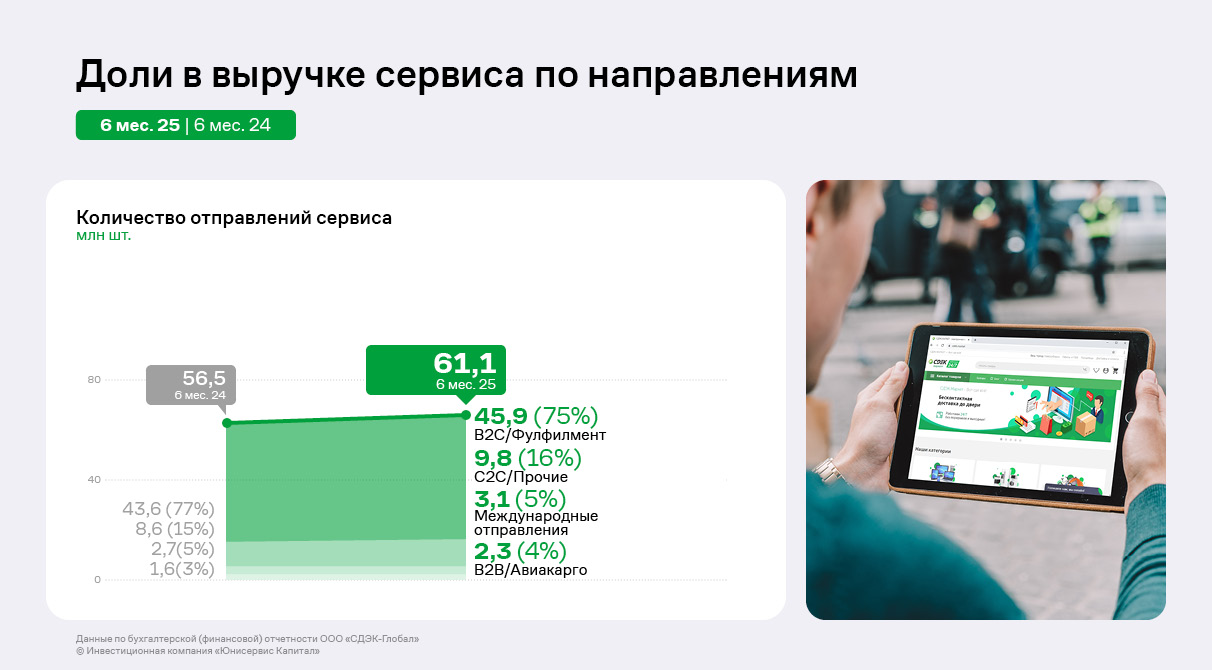

Очевидно влияние этих проектов непосредственно на операционные показатели Эмитента – среднесуточное количество отправлений в разрезе накладных по итогам 1 полугодия текущего года достигло 337,5 тыс. штук., что позитивно отразилось на финансовых показателях Компании.

Распределение долей основных сервисов в выручке остаются практически неизменными в течение последних двух лет. Незначительные колебания можно заметить только в сегменте B2C/Фулфилмент, доля которого по итогам 1 полугодия 2025 года несущественно сократилась до 75% (по итогам 12 мес. 2024 г. направление занимало 78%). Сегмент С2С, который также является приоритетным направлением для развития, демонстрирует положительную динамику. Так же удерживает свою отметку в 4% сегмент В2В/Авиакарго.

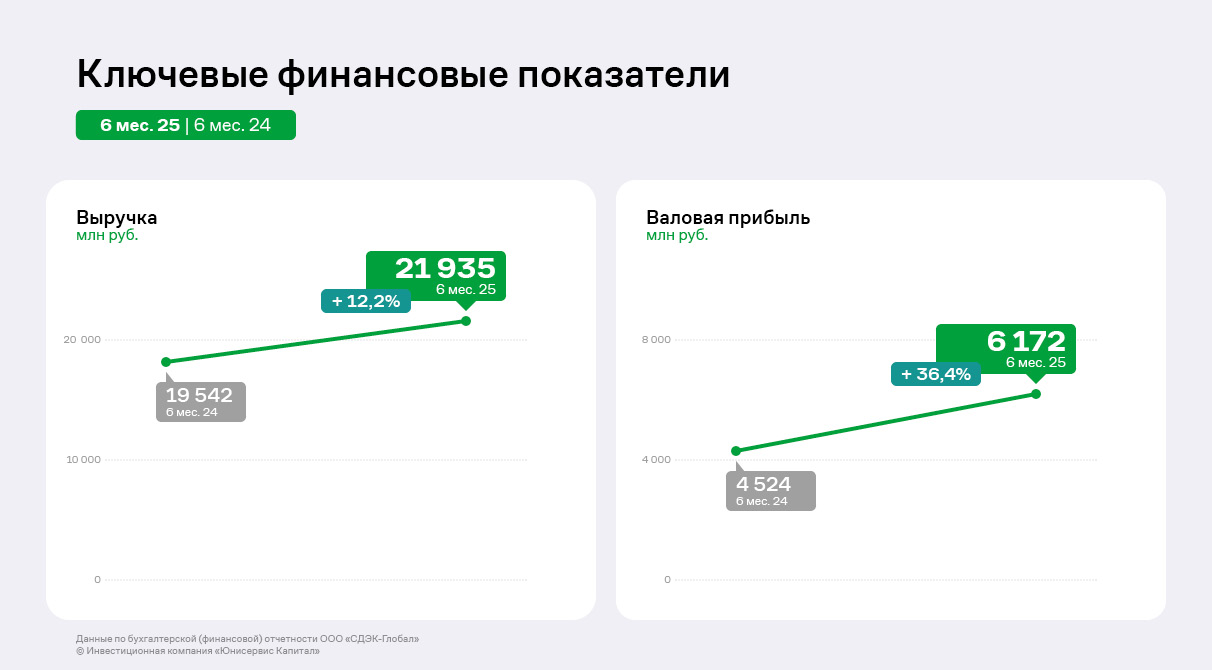

Ключевые финансовые показатели Эмитента на протяжении нескольких лет находятся в восходящем тренде: так, выручка ООО «СДЭК-Глобал» за 6 месяцев этого года выросла на 12,2% относительно АППГ до 21,9 млрд руб. Валовая прибыль аналогично демонстрирует увеличение – рост составил 36,4% к 1 полугодию 2024 года в связи с существенно меньшими темпами роста операционных расходов ООО «СДЭК-Глобал».

Операционная прибыль вслед за выручкой и валовой прибылью выросла на 104,5% до 2,9 млрд руб. Ключевая метрика финансового анализа, отражающая финансовое развитие и устойчивость Компании, EBITDA LTM, обновила исторический максимум и достигла 7 млрд руб., что на 84% превышает уровень 6 месяцев прошлого года.

Существенный рост финансовых результатов связан с непрерывным развитием ООО «СДЭК-Глобал» - рост количества отправлений, расширение географии присутствия, а также реализация инновационных проектов.

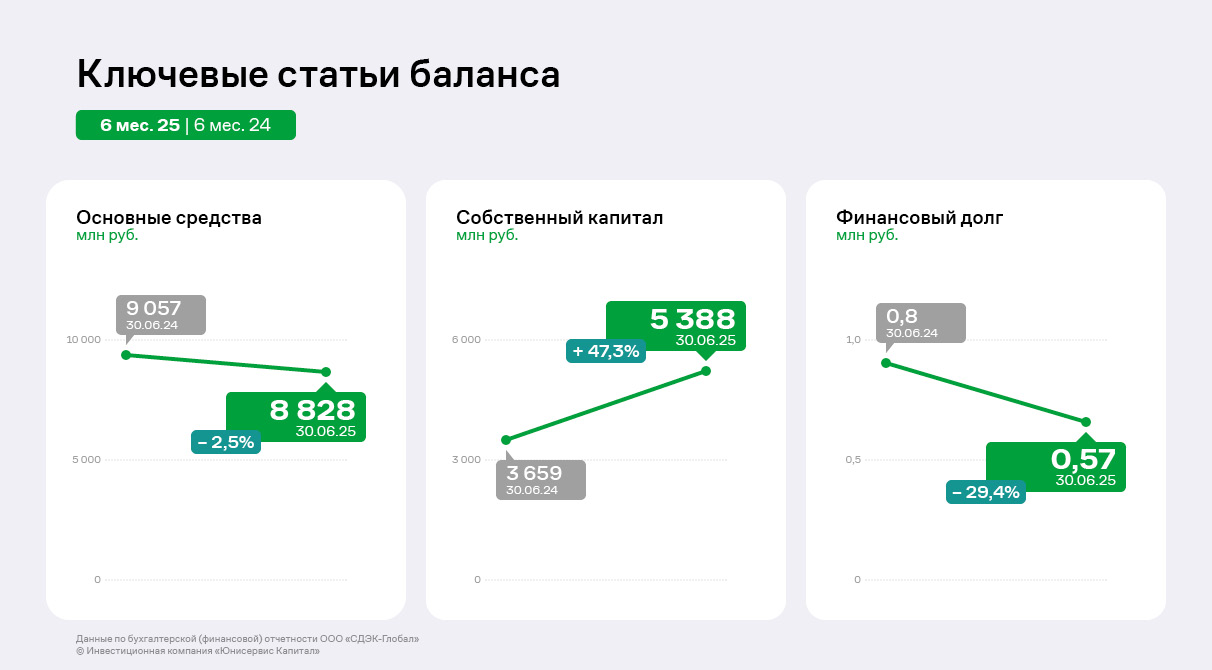

Валюта баланса составила 22,8 млрд руб., что на 15,1% превышает уровень АППГ. Основные средства, которые преимущественно представлены масштабными складскими помещениями, занимают 38,7% в валюте баланса, несмотря на несущественное снижение вследствие начисленной амортизации. Финансовый долг Эмитента продолжает динамично сокращаться в соответствии с графиком гашения. На 30.06.2025 финансовый долг составляет 567,9 млн руб., что на 29,4% ниже уровня 1 полугодия 2024 года. Собственный капитал ООО «СДЭК-Глобал», сформированный почти на 100% нераспределенной прибылью, непрерывно увеличивается и на последнюю отчетную дату достиг 5,4 млрд руб. Данная динамика является прямым следствием существенного роста чистой прибыли: за 6 месяцев текущего года она составила 1,3 млрд руб.

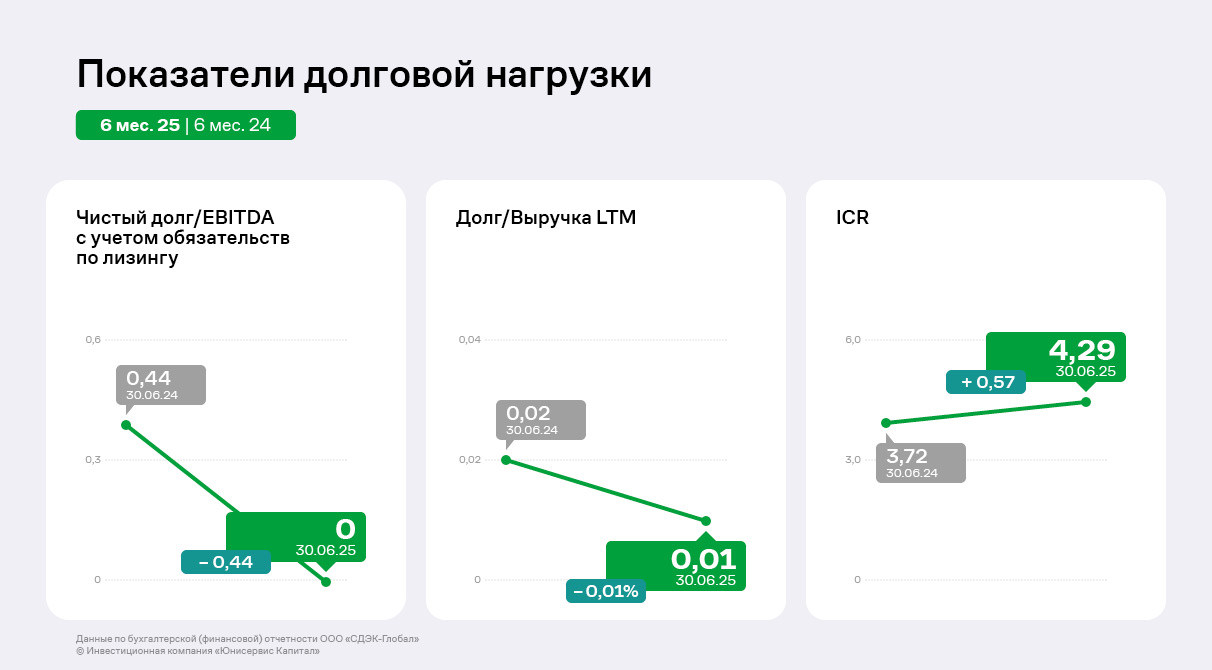

Чистый долг ООО «СДЭК-Глобал» на отчётную дату отрицательный вследствие существенного объёма денежных средств на балансе Эмитента и планомерного сокращения финансового долга. Данный факт оценивается положительно, поскольку существенный объём денежных средств на балансе Компании не является признаком недостаточных инвестиций в бизнес – количество и экономическая эффективность всех проектов Эмитента подтверждает это. Процентная нагрузка Эмитента аналогично существенно улучшилась – EBITDA LTM покрывает все процентные платежи более 4 раз, что нивелирует риски неисполнения обязательств по процентным платежам.

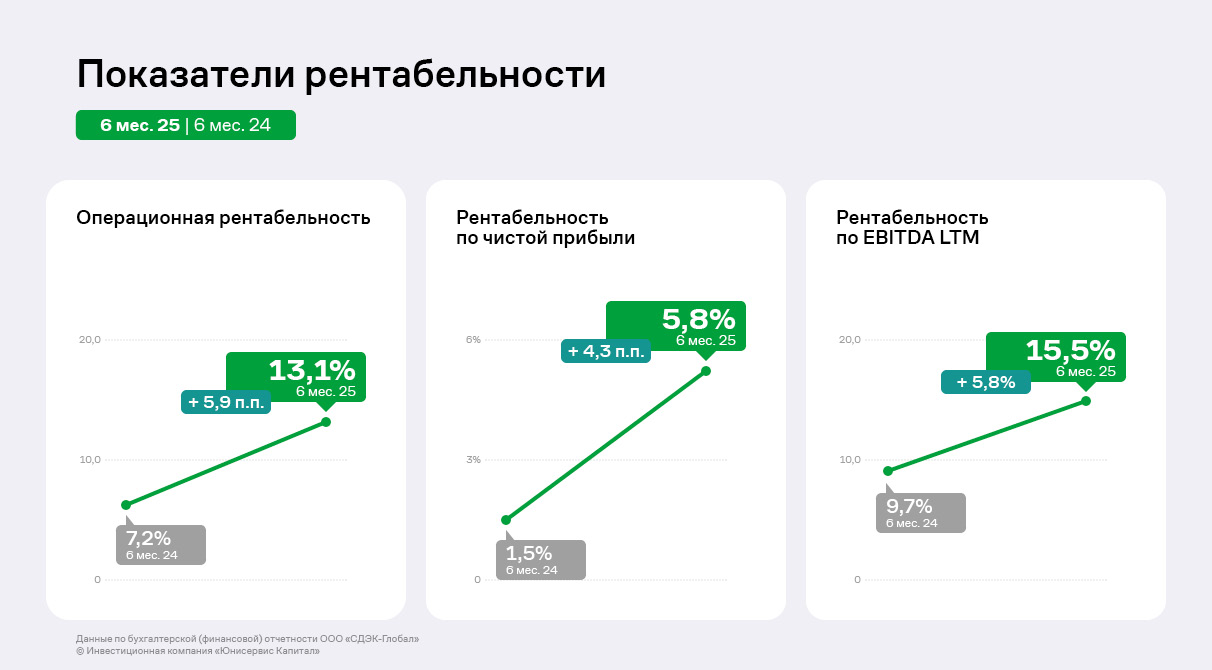

Все показатели рентабельности демонстрируют существенный рост в силу существенного роста финансовых результатов Компании – рентабельность по чистой прибыли достигла 5,8% впервые с 2023 года и превысила среднеотраслевой уровень данного показателя. Рентабельность по EBITDA LTM превысила 15%аналогично впервые с 2023 года. В последующие периоды ООО «СДЭК-Глобал» планирует лишь наращивать уровень рентабельностей и превысить их исторические максимумы 2023 года.

Эмитент отмечает изменения на рынке хроматографии в первой половине 2025 года. Явно оформилась тенденция к снижению государственных закупок аналитического оборудования. Компания вовремя отреагировала на переход крупнейших игроков нефтегазового сектора на потоковые хроматографы, что позволило «Хромос Инжиниринг» изменить структуру выручки и сохранить обороты на уровне 2024 года.

Лабораторные хроматографы по-прежнему занимают свою нишу, спрос в ней формируют преимущественно государственные учреждения: центры гигиены, стандартизации и метрологии, экспертные и ведомственные лаборатории силовых структур, ветеринарии и т.д. Однако в этом сегменте в настоящее время наблюдается сокращение бюджетов, и компания сделала ставку на диверсификацию производства.

Татьяна Пушкина, финансовый директор ООО «Хромос Инжиниринг»:

Если по итогам 2024 года доля потоковых хроматографов составляла 38% в обороте компании, то сейчас по итогам шести месяцев уже 55%. Этот рост объясняется тем, что мы всё больше контрактов заключаем с крупными нефтегазовыми компаниями, такими как „Газпром“, „Роснефть“, „Транснефть“. Им критически необходим качественный анализ, исключающий человеческий фактор. Как происходит в случае использования лабораторного типа оборудования? Лаборант отбирает пробы, загружает их, оценивает качество продукта. Это влияет и на темп обработки данных, и на их объём, и на конечный результат. А потоковый хроматограф — это прибор, который анализирует нефть или газ непосредственно в потоке, в трубопроводе, с высокой скоростью, с учётом всех фактических условий среды. В этом случае погрешность минимальна.

Добавим также, что стоимость лабораторных хроматографов варьируется от 1,6 до 4 миллионов рублей, в то время как потоковые решения начинаются от 7,5 миллионов рублей и могут доходить до 12 миллионов рублей за один прибор. Рентабельность производства потоковых систем оценивается на уровне 25-28%, лабораторных — около 15%.

Параллельно «Хромос Инжиниринг» работает над оптимизацией издержек: до конца года на полную мощность выйдет производственная площадка в Нижнем Новгороде, где предполагается производить полуфабрикаты, которые ранее закупались за рубежом. Это позволит компании уменьшить не только финансовые затраты на комплектующие и логистику, но и временные: сроки исполнения контрактов сократятся на 25%.

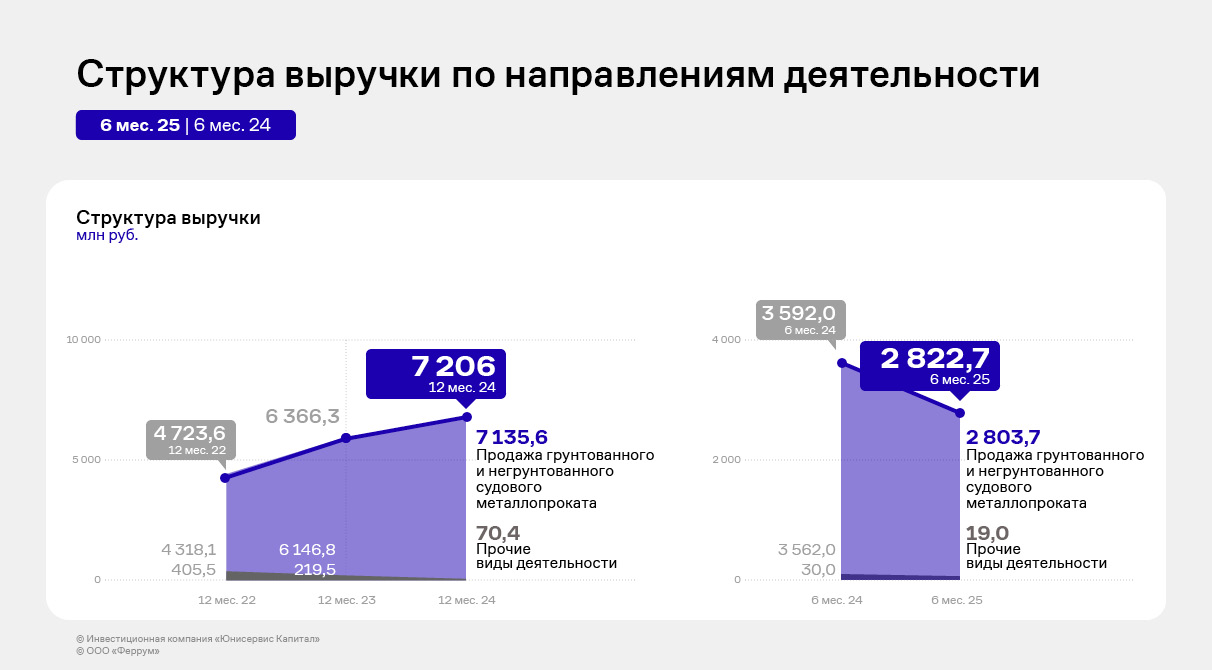

Компания «Феррум», основанная в 2002 году, является одним из крупнейших игроков на рынке металлопроката для судостроения и судоремонта, который выбивается из общего рынка металлотрейдинга. В данный момент реализуются программы по строительству гражданского флота и рыболовецких судов, а также своё воздействие на рынок оказывает Гособоронзаказ. С предприятиями, занятыми во всех трёх направлениях, Эмитент имеет прочные отношения, подтверждаемые контрактным портфелем.

Рынок Эмитента делится на судостроение и судоремонт. В судоремонте ООО «Феррум» занимает 70% всего рынка, в судостроении – 35%.

В первом квартале текущего года отчётность Эмитента фиксировала негативную динамику деятельности. Она связана с отраслевыми проблемами на рынке металлопроката, основные — это снижение спроса, падение цен, что отразилось и на рынке судового металлопроката, а также период длительной жёсткой ДКП. Второй квартал 2025 года демонстрирует признаки стабилизации, что можно увидеть в отчётности Эмитента: значительный рост поквартальной выручки и чистой прибыли. Улучшение рыночной ситуации ожидается в 2026 году.

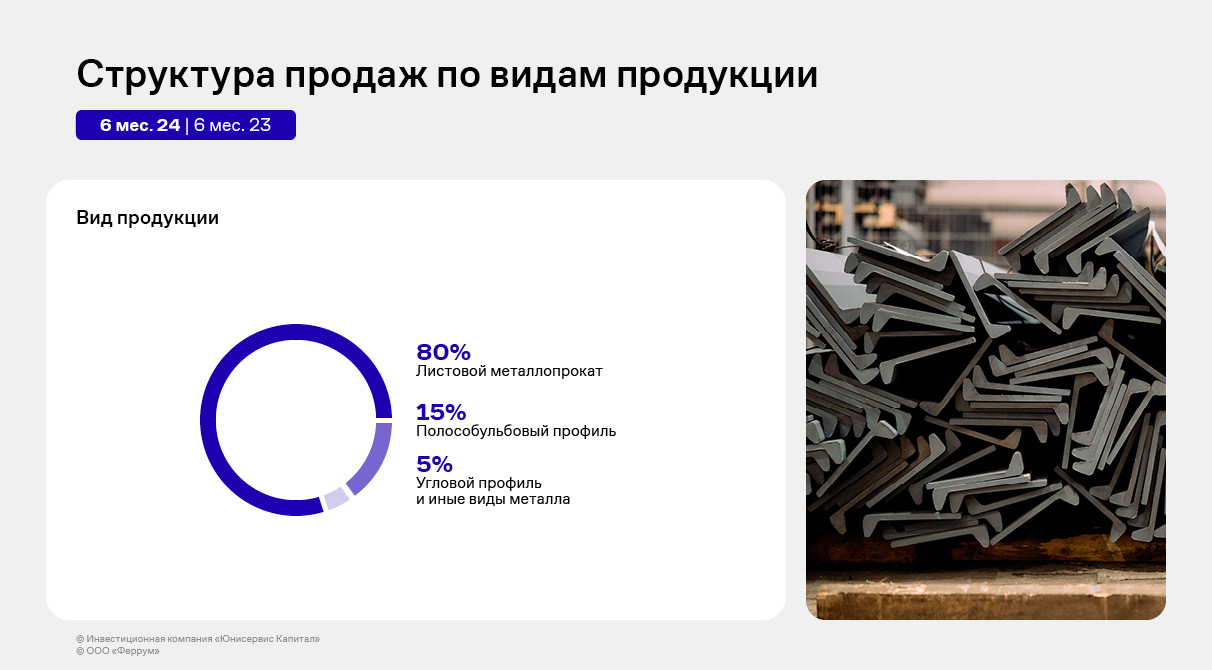

Суть деятельности ООО «Феррум» заключается в поставках обработанного (покрытого межоперационным грунтом) и необработанного судового металлопроката судоремонтным и судостроительным предприятиям России. Компания работает как «магазин судового металлопроката», где в одном месте можно найти весь ассортимент любого производителя в любом количестве (от одной штуки до объёма в несколько вагонов), что позволяет сократить сроки отгрузки необходимого товара. Эмитент реализует следующие виды продукции:

листовой металлопрокат, который используется для обшивки корпуса судов;

полособульбовый профиль – специальный металлический профиль, который применяется в качестве ребра жесткости во время созданий металлоконструкций при строительстве корпусов судов;

угловой профиль – одна из разновидностей фасонного металлопроката.

Помимо основной деятельности по торговле судовым металлопрокатом, в структуре выручки Эмитента в незначительном объёме присутствует дополнительная деятельность – это поставки сопутствующего металлопроката, который прямо не относится к судовому (угловой профиль, иные виды металла).

Выручка ООО «Феррум» за 6 месяцев 2025 года сократилась на 21,4% относительно АППГ и составила 2,8 млрд руб., чистая прибыль составила 40,3 млн руб., что на 28,2% ниже уровня 6 месяцев 2024 года. Однако следует отметить существенный рост данных финансовых показателей во 2 квартале 2025 года по сравнению с 1 кварталом 2025 года: выручка составила 1,6 млрд руб. против 1,2 млрд руб., чистая прибыль – 39,1 млн руб. во 2 квартале против 1,2 млн руб. за первые 3 месяца 2025 года. EBITDA Adj LTM, ключевой финансовый показатель, отражающий реальную прибыль компании без поправок на факторы, которые не касаются операционной деятельности, остался на том же уровне относительно АППГ – 459,2 млн руб. Выручка по итогам 2025 года ожидается на уровне 6 млрд руб., чистая прибыль – более 100 млн руб.

Деятельность Эмитента осуществляется на контрактной основе. Крупнейшим покупателем за 6 месяцев 2025 года является один из ведущих судостроительных и машиностроительных предприятий в РФ – завод «Красное Сормово», который также занимает крупнейшую долю в контрактном портфеле ООО «Феррум».

Объём предполагаемых поступлений выручки по заключённым контрактам с внешними контрагентами, то есть показатель Fcash, согласно текущему контрактному портфелю (3 квартал 2025 года – 2 квартал 2026 года) составляет порядка 7,7 млрд руб., что вызывает уверенность в будущих поступлениях Эмитента. Сумма заключённых контрактов на остаток 2025 года составляет более 3 млрд руб., что соответствует прогнозной выручке Эмитента в 6 млрд руб. по итогам 2025 года. Средний срок контрактов Эмитента составляет 30-90 дней. Средняя сумма контрактов от 5 до 20 млн руб.

Долговая нагрузка осталась на сопоставимом уровне к АППГ и сократилась по отношению к 2024 году – на данный момент её уровень является комфортным для Эмитента. Процентная нагрузка составила 1,56х, что ниже уровня АППГ в связи с длительным периодом жёсткой ДКП – проценты к уплате LTM выросли на 16% до 294 млн руб. Однако ООО «Феррум» заключает сделки хеджирования процентных ставок по всем кредитным продуктам, что позволяет сокращать расходы Компании.

Показатели рентабельности демонстрируют позитивную динамику несмотря на снижение финансового результата, что свидетельствует о финансовой устойчивости и развитии ООО «Феррум».

Во втором квартале 2025 года ООО «Феррум» получило подтверждение кредитного рейтинга на уровне ВВ- со стабильным прогнозом от агентства АКРА. Компания имеет в обращении один облигационный выпуск объёмом 102,3 млн руб., размещённый в 2023-2024 гг. В августе 2025 г. «Феррум» зарегистрировал на Московской бирже новый выпуск серии БО-02-001Р, разместить который планирует осенью текущего года. Цель привлечения средств – пополнение оборотного капитала.

1 полугодие 2025 года ознаменовалось существенным изменением стратегии в работе ООО «Ю Ди Пи Авто» в связи с экономической ситуацией в стране и особенно тяжелым положением игроков автомобильного рынка. В ближайшие годы компания сосредоточится на диверсификации и расширении присутствия в смежных отраслях, а также развитии линейки высокотехнологичных решений.

Стратегия Эмитента включает в себя экспансию в новые для компании сегменты рынка (развитие сотрудничества с производителями мотоциклов, сельскохозяйственной техники и коммерческого транспорта), рост клиентского портфеля и рост узнаваемости бренда путем увеличения медийной активности, что позволит укрепить позиции компании. За 1 полугодие текущего года внедрен новый модуль витрины аксессуаров, модуль интеграции цифровой сделки со страховыми компаниями, а также усовершенствованы настройки цветовой схемы сайтов.

В финансовом плане Эмитент продолжает сталкиваться с трудностями: планы по выручке не выполняются в связи с упомянутой ситуацией на авторынке. В условиях высокого уровня инфляции и длительного периода жёсткой ДКП желающих приобрести автомобиль стало значительно меньше, что вынудило автодилеров — клиентов Эмитента — заморозить свои бюджеты на маркетинг и развитие сайтов. Во втором полугодии текущего года существенных улучшений на авторынке не предвидится, в связи с чем Эмитент ожидает, что дистрибьюторы и автодилеры продолжат снижать свои расходы, в том числе, на сайты и иные решения.

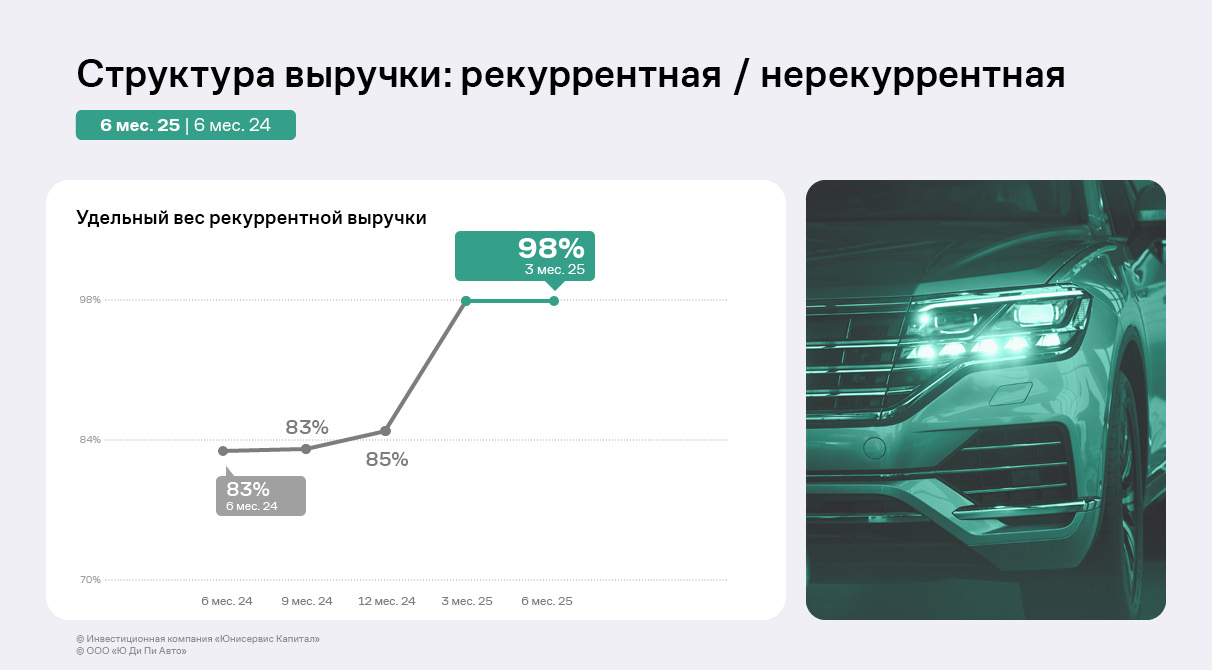

Доля рекуррентной выручки сохранилась на уровне 1 квартала текущего года — 98%, что поддерживает стабильность денежных притоков и упрощает привлечение и удержание клиентов. По сравнению с 1 полугодием 2024 года доля рекуррентной выручки выросла на 15 процентных пунктов.

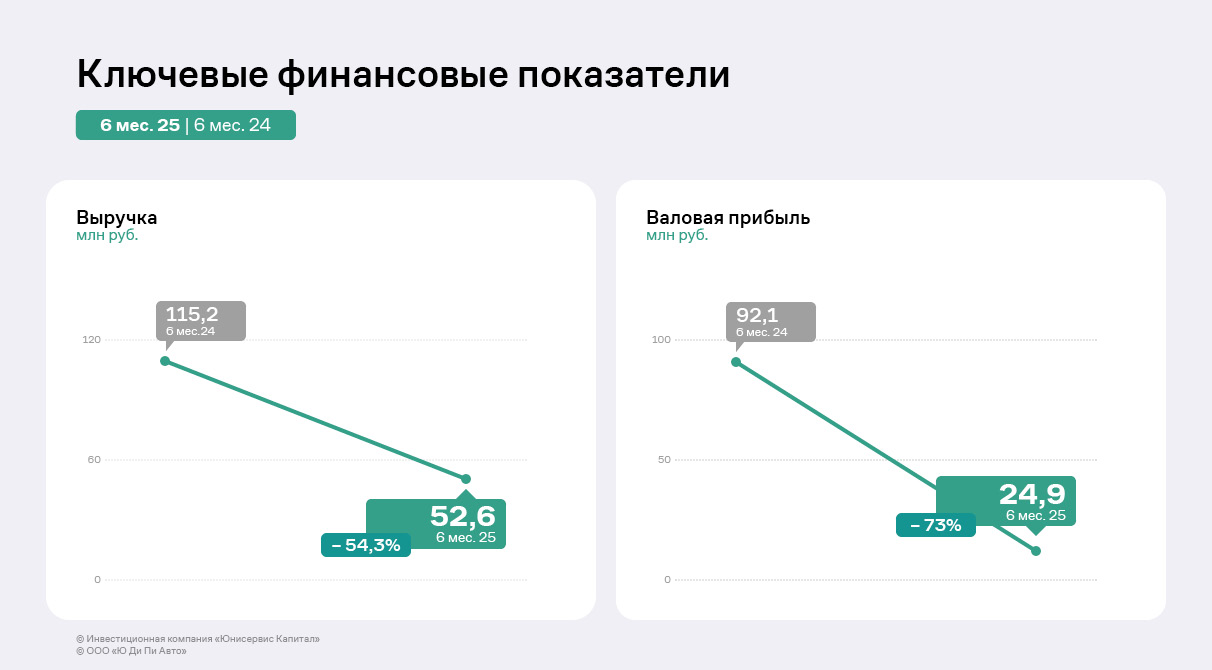

Выручка компании снизилась на 54,3% по отношению к аналогичному периоду прошлого года до 52,6 млн руб. Упомянутые неблагоприятные рыночные условия, которые выражаются в сжатии рынка, отключение дилеров от импортных производителей и высокая ставка процента по кредитам, уронившая конечный спрос на автомобили, также стали причинами данного снижения.

Чистый убыток Эмитента увеличился до 17,2 млн руб. EBITDA Adj LTM продолжает демонстрировать снижение — спад по итогам 6 месяцев текущего года 61,3% до 34 млн руб. По итогам 9 месяцев улучшения на рынке не ожидается, поэтому прогнозируется дальнейшее снижение всех финансовых показателей. Рентабельность по EBITDA Adj LTM снизилась на 16,6 процентных пунктов до 24%, что, тем не менее, является комфортным уровнем для ООО «Ю Ди Пи Авто».

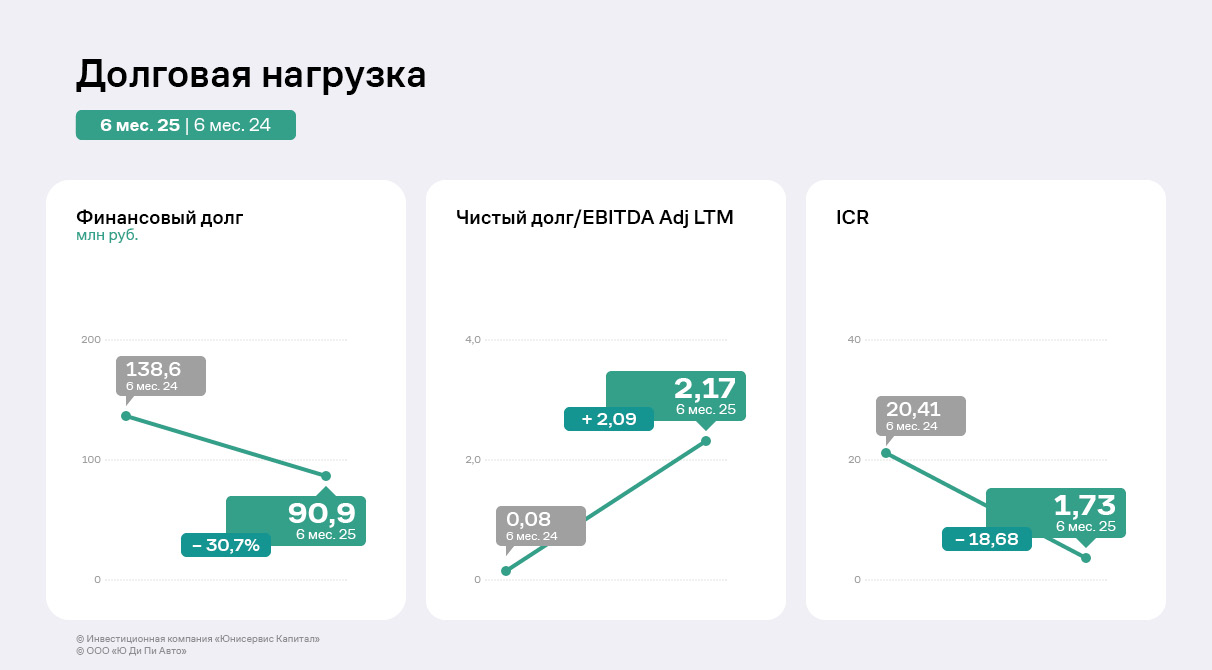

Финансовый долг Эмитента снизился на 30,7% по сравнению с уровнем на 30.06.2024 вследствие проведения в ноябре 2024 года добровольной оферты по выпуску биржевых облигаций на 48,4 млн руб. Несмотря на снижение финансового долга, показатели долговой и процентной нагрузок демонстрируют негативную динамику вследствие снижения EBITDA Adj LTM. Пока они остаются на допустимом уровне.

Эмитент продолжает придерживаться выбранной продуктовой стратегии, вкладывая силы в развитие пользовательских сервисов, которые после нормализации рыночной ситуации станут основными факторами конкурентной борьбы.

Так, доработанная витрина аксессуаров теперь отличается от иных решений своей полнотой и гибкостью, поскольку реализован полноценный каталог с фильтрацией по модели автомобиля, категориям, цене и другим параметрам, что позволяет пользователю быстро находить нужные аксессуары и изучать подробные характеристики, а главное — сразу оставить заявку. Такой подход повышает конверсию, что, в свою очередь, превращает витрину в полноценный инструмент дополнительной монетизации.

Интеграция цифровой сделки со страховыми компаниями позволяет пользователю получить доступ к актуальным программам от нескольких страховых компаний, что повышает прозрачность, доверие и удобство при покупке автомобиля онлайн.

Настройки цветовой схемы сайта, которые реализованы ООО «Ю Ди Пи Авто» позволяют дилерам создавать собственную уникальную цветовую схему, полностью соответствующую брендбуку.

Полный текст аналитического обзора опубликован на странице эмитента на сайте Интерфакс.

6 месяцев 2025 года для эмитента биржевых облигаций сложились неоднозначно: ключевые финпоказатели демонстрируют небольшое снижение к АППГ, при этом EBITDA adj LTM выросла на 39,1%. Компания продолжает работы по запуску новых производственных участков в России и за рубежом, реконструированных и оснащенных в том числе за счёт облигационных займов, завершая инвестиционный цикл. Впервые была опубликована аудированная консолидированная отчётность по итогам 2024 года.

В 1 полугодии 2025 г. Компания «ХРОМОС Инжиниринг» продолжила расширение деятельности и освоение новых направлений: запустила в эксплуатацию третью очередь производственной площадки, оснащённой токарным и фрезерным оборудованием в г. Нижний Новгород, на завершающем этапе находится реконструкция площадей по производству блоков контроля качества жидких и газообразных средств в г. Дзержинске. Также близится к завершению допроизводственный цикл на заводе в ОАЭ — сейчас предприятие в процессе прохождения аудита на соответствие требованиям, установленным крупнейшими нефтехимическими компаниями «ADNOC» и «SABIC».

Кроме того, в первой половине 2025 г. Эмитентом были успешно пройдены заводские испытания промышленных газовых хроматографов для крупных проектов федерального масштаба — для Амурского газохимического комплекса (АГХК) и Комплекса по переработке этансодержащего газа и производству СПГ в Ленинградской области. Это ещё раз подтверждает статус компании «ХРОМОС Инжиниринг» как надёжного и ответственного производителя.

Рассмотрим более подробно результаты деятельности Эмитента за первое полугодие 2025 г.

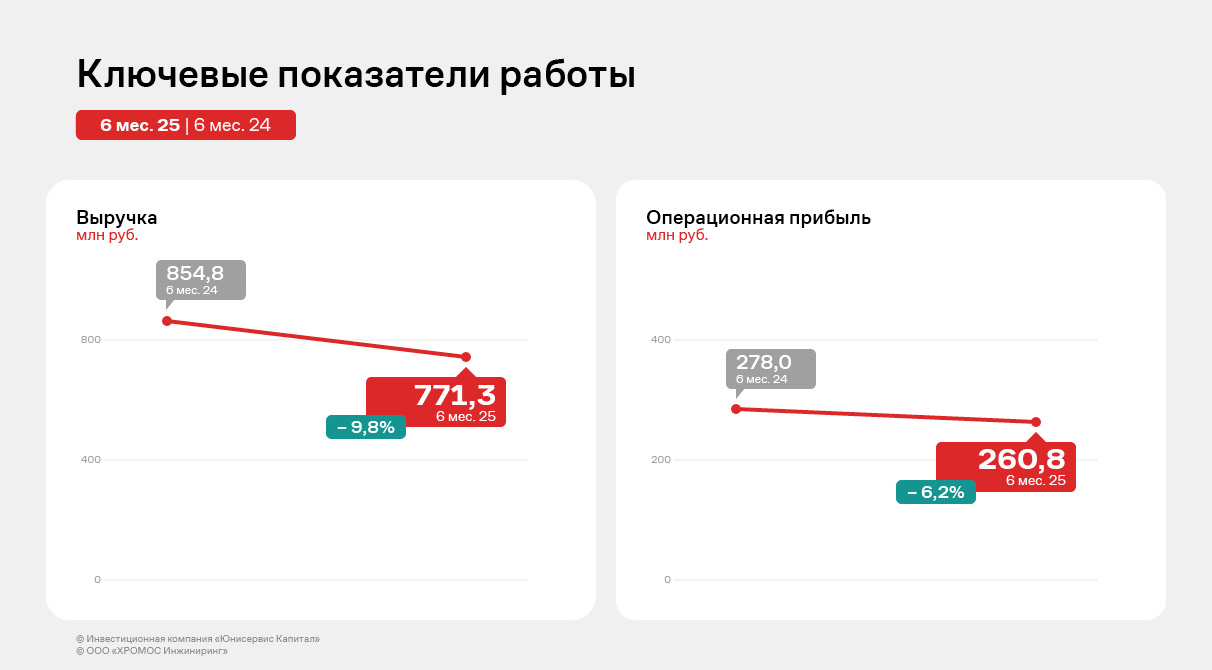

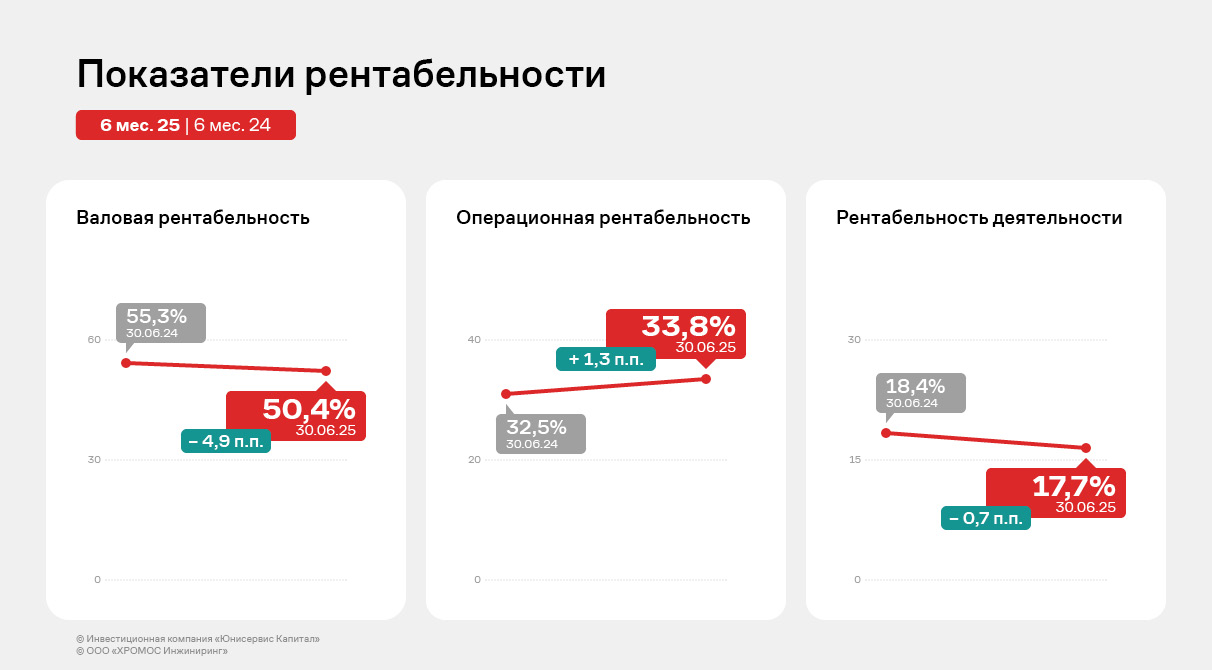

По итогам работы 6 месяцев 2025 года наблюдается незначительное снижение финансовых показателей, однако они всё ещё находятся на приемлемых уровнях. Данное сокращение связано с небольшим снижением спроса на промышленные газовые хроматографы, однако в последующих кварталах планируется лишь наращивать объёмы реализации.

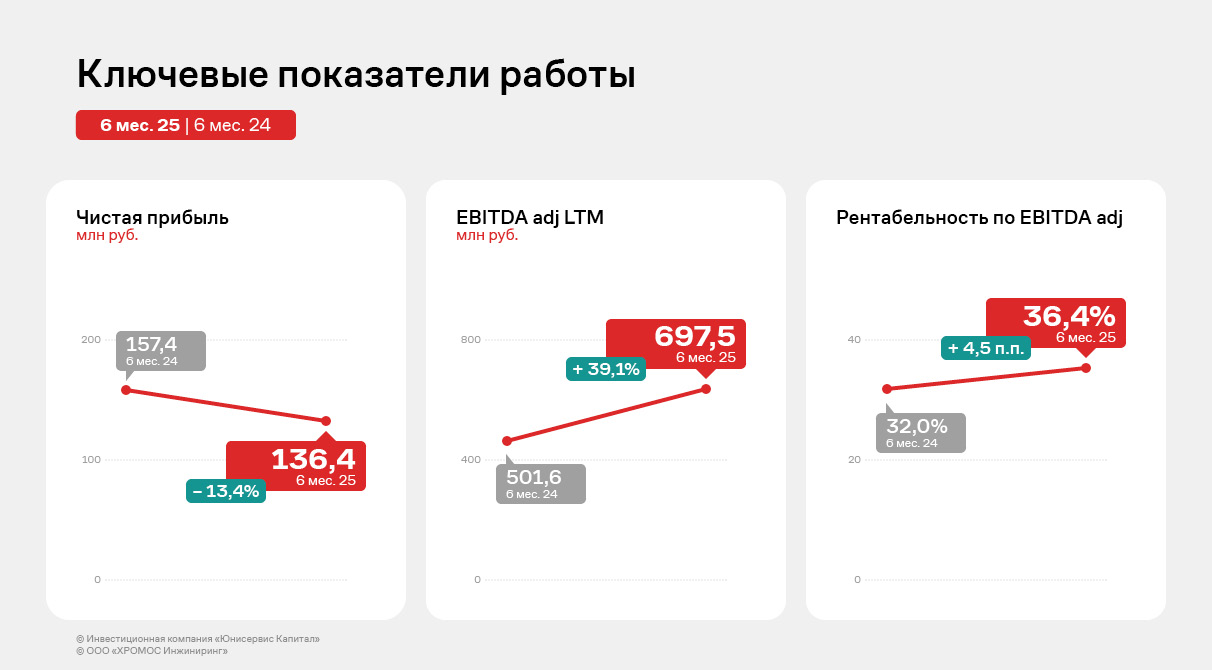

Чистая прибыль также продемонстрировала снижение до 136,4 млн руб., что на 13% ниже показателя АППГ. Помимо снижения выручки, свою роль сыграл существенный рост процентов к уплате, что является закономерным результатом существенного увеличения финансового долга Компании.

Однако одна из ключевых метрик финансового анализа — EBITDA Adj LTM — увеличилась на 39% относительно АППГ и достигла 697,5 млн руб. вследствие положительных финансовых результатов по итогам 2024 года.

Несмотря на некоторое снижение ПГХ в общей структуре выручки, данная уникальная разработка Эмитента продолжает занимать 35% в общем объёме продаж, который в достаточной мере диверсифицирован. По итогам 2 квартала 2025 г. доля ПГХ увеличилась на 47% относительно значений выручки 1 квартала 2025 г., что подтверждает тезис о планах ООО «ХРОМОС Инжиниринг» по наращиванию продаж данного продукта и диверсификации выручки.

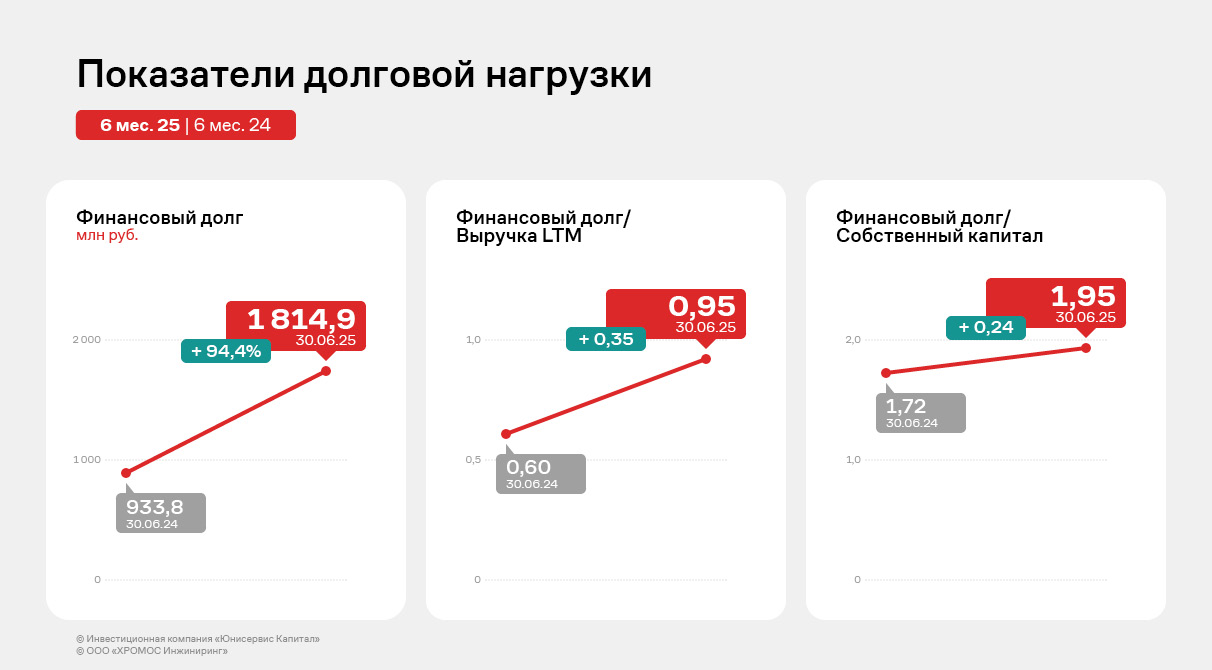

Финансовый долг ООО «ХРОМОС Инжиниринг» существенно вырос на 30.06.2025 г. относительно АППГ в связи с доразмещением первого облигационного выпуска, а также размещением второго и третьего выпуска биржевых облигаций. Общий облигационный долг составляет 948,4 млн руб. с учётом исполненной оферты 1 выпуска БО.

Также ООО «ХРОМОС Инжиниринг» привлекает дополнительное финансирование в АО «МСП Банк», а в конце 2024 года был привлечен льготный кредит на 196 млн руб. от ФГАУ «Российский фонд технологического развития». На денежные средства от ФРП ООО «ХРОМОС Инжиниринг» приобретено 17 единиц высокоточного оборудования для осуществления работ в рамках проекта «Модернизация производства импортозамещающих комплексов хроматографических газовых на базе предприятия ООО «ХРОМОС ИНЖИНИРИНГ».

50 млн руб. от третьего облигационного выпуска были направлены на исполнение безотзывной оферты по выпуску Хромос Инжиниринг-БО-01, оставшиеся 200 млн руб. — на развитие текущей деятельности.

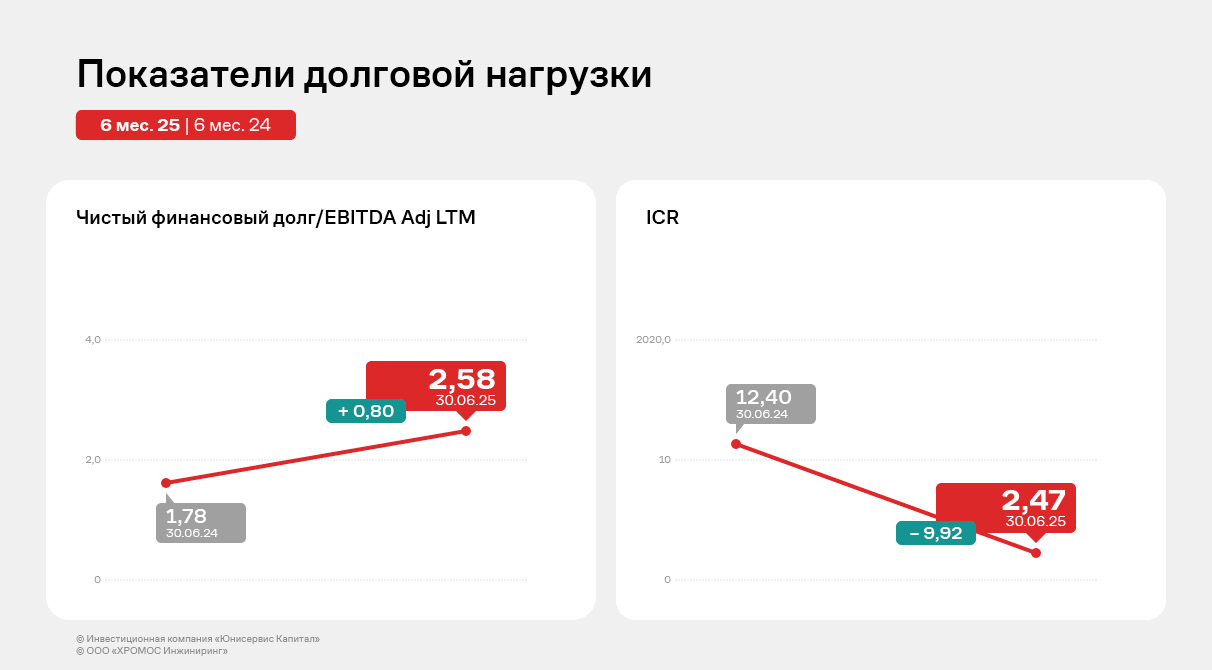

Все показатели долговой нагрузки находятся на комфортном для Эмитента уровне. Несмотря на существенный рост процентов к уплате, коэффициент процентного покрытия составляет 2,47х, что свидетельствует о комфортной процентной нагрузке для Компании.

Все показатели рентабельности ООО «ХРОМОС Инжиниринг» продолжают оставаться на высоком уровне. Достичь этого удалось благодаря существенному расширению и диверсификации клиентского портфеля. А благодаря наличию собственной производственной площадки и учебного центра, эмитент продолжает оптимизировать затраты.

Группа «ХРОМОС» также продолжает развивать дополнительные направления коммерческой деятельности. В марте 2025 года Приказом №Аа-64 Федеральной службы по аккредитации в реестр аккредитованных лиц было включено предприятие «ХРОМОС Автоматизация», находящееся в периметре группы с 2023 года. Компания получила право аттестовывать стандарты в области измерений физико-химического состава и свойств веществ в химической, нефтехимической, нефтегазовой и иных отраслях промышленности. А также проводить экспертизу проектной документации: конструкторской, технологической, эксплуатационной, документов на программное обеспечение средств измерения и т.д. Это дополнительный источник новых деловых контактов для расширения воронки продаж промышленных и лабораторных хроматографов производства «ХРОМОС».

В июне 2025 г. ООО «ХРОМОС Инжиниринг» получило аудиторское заключение по консолидированной финансовой отчетности Группы «ХРОМОС Инжиниринг» за 2024 г.

Выручка и EBITDA Adj LTM компании сохраняют устойчивый рост, чистая прибыль снизилась относительно АППГ. В тоже время ООО «Ультра» увеличило операционную прибыль после зафиксированного в 1 квартале убытка по показателю.

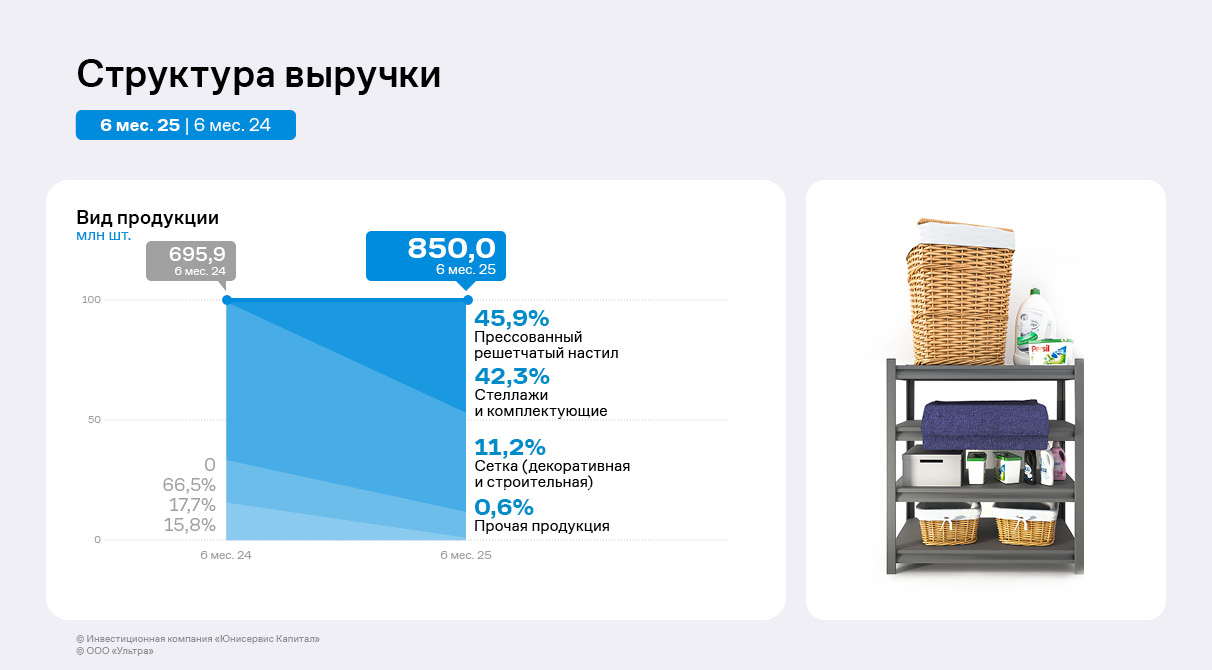

Наибольшую долю в структуре выручки ООО «Ультра» за период занимает реализация прессованного решётчатого настила, производство которого началось в 2024 году. Потребители новой продукции — склады и маркетплейсы. С ростом рынка последних как раз и связан успех направления.

По итогам 6 месяцев 2025 года на втором месте по удельному весу находятся стеллажи и комплектующие с долей в 42,3% в структуре выручки. Представители ООО «Ультра» отмечают снижение продаж стеллажей и сетки, которое, в том числе, связано с трудностями клиентов. Некоторые покупатели, в частности, строительные компании, пока не готовы осуществлять предоплату, а ООО «Ультра» для того, чтобы минимизировать риски, в большинстве случаев не реализует продукцию на условиях отсрочки платежа. При этом сейчас эмитент работает над увеличением продаж в рамках этих направлений.

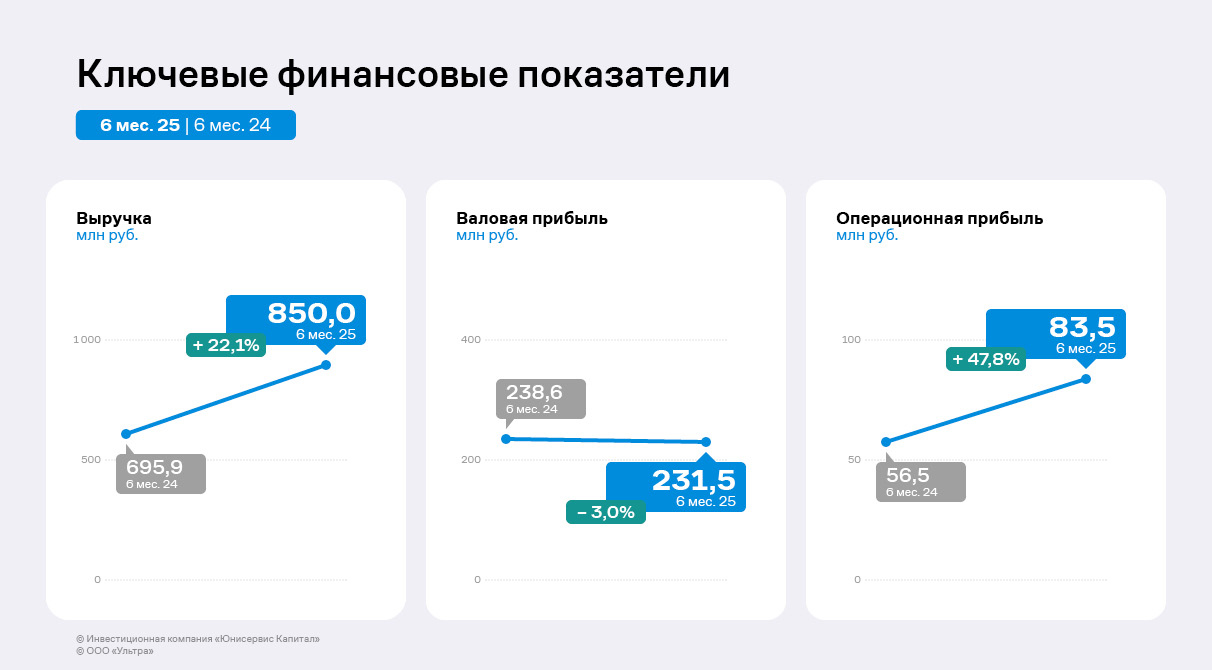

Выручка ООО «Ультра» увеличилась на 22% в сравнении с АППГ до 850 млн руб. Рост по итогам 1 полугодия менее существенный, чем за 3 месяца текущего года, однако эмитент намерен продолжать наращивать выручку и искать новых покупателей.

Себестоимость возросла более существенно, в связи с чем валовая прибыль сократилась на 3% по отношению к АППГ до 231,5 млн руб. При этом существенный рост себестоимости произошёл именно в 1 квартале 2025 года, а во втором этот показатель уже показывает отрицательную динамику — на 40% меньше, чем в АППГ. Это обусловлено оптимизацией производственных мощностей в группе компаний «Ультра». Так, «Магнитогорский завод прецизионных сеток» (входит в состав ГК) практически полностью перенесён в Белорецк, где расположен «Белорецкий завод сеток и настилов» (входит в ГК). В Магнитогорске временно остаётся только изготовление медной сетки, но и это производство в перспективе будет передислоцировано. Формирование единой площадки позволяет снизить расходы на логистику, газ и электроэнергию, повышает эффективность, сокращая временные потери. Благодаря оптимизации операционная прибыль во 2 квартале 2025 года составила 91,3 млн руб. после операционного убытка в размере 7,8 млн руб. по итогам 1 квартала 2025 года.

Чистая прибыль ООО «Ультра» снизилась на 35% до 10,4 млн руб., в том числе, вследствие сокращения продаж промышленной сетки и стеллажей — в компании ведутся работы по повышению результатов в рамках этих направлений. Возросли и неоперационные расходы, на 90% состоящие из курсовых разниц, что дополнительно сокращает финансовый результат.

EBITDA Adj LTM выросла в 2,5 раза, что является признаком устойчивого финансового положения компании. С учётом планов по завершению оптимизации, развитию на рынках присутствия в ООО «Ультра» намерены наращивать финансовые результаты.

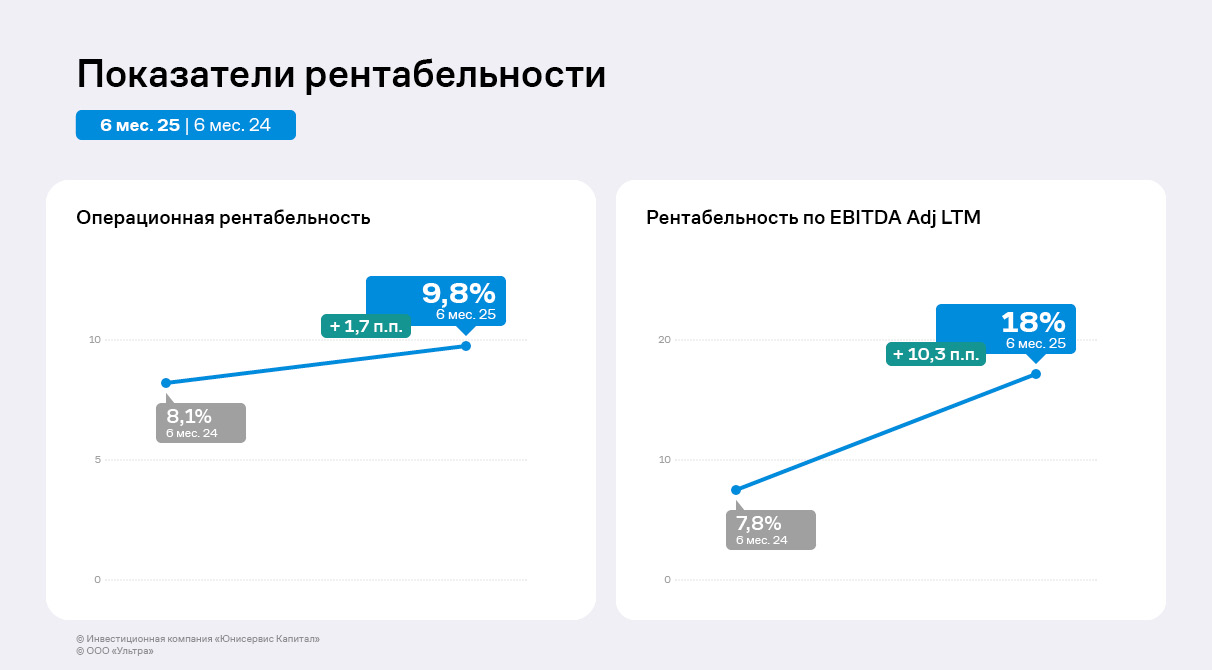

По итогам 6 месяцев 2025 года операционная рентабельность достигла 9,8%, а рентабельность по EBITDA Adj LTM составила 18%, что на 10,3 п.п. больше АППГ. Ключевая причина — оптимизация производства группы компаний, снижение прочих коммерческих расходов и ФОТ.

Финансовый долг ООО «Ультра» снизился на 13% по сравнению с уровнем на конец 2 квартала 2024 года до 493,8 млн руб., благодаря проведению безотзывных оферт по выпускам Ультра-БО-01 и Ультра-БО-02.

Сокращение финансового долга, а также рост EBITDA Adj LTM позитивно сказались на долговой и процентной нагрузках эмитента, которые находятся в комфортной для компании зоне.

Сокращение финансового долга, а также рост EBITDA Adj LTM позитивно сказались на долговой и процентной нагрузках эмитента, которые находятся в комфортной для компании зоне.

ООО «СДЭК-Глобал» продолжает активно развиваться за счёт новаций, введенных в 2024 и начале 2025 года.

Среди эффективных инноваций — внедрение доставки в режиме «день в день», новый инструмент маршрутизации, размещение рекламных баннеров в мобильном приложении «СДЭК» через технологию Adtech, Также свои результаты приносит ставка на активное развитие собственного платёжного агрегатора CDEK Pay и e-commerse платформы CDEK Shopping. Компания планирует продолжить развитие новых проектов, которые доказали свою эффективность и помогли укрепить позиции на рынке логистики и доставки. А также нарабатывает опыт в создании интеграционных решений для селлеров крупнейших маркетплейсов, помогающих сокращать издержки на хранение, доставку и возврат товара.

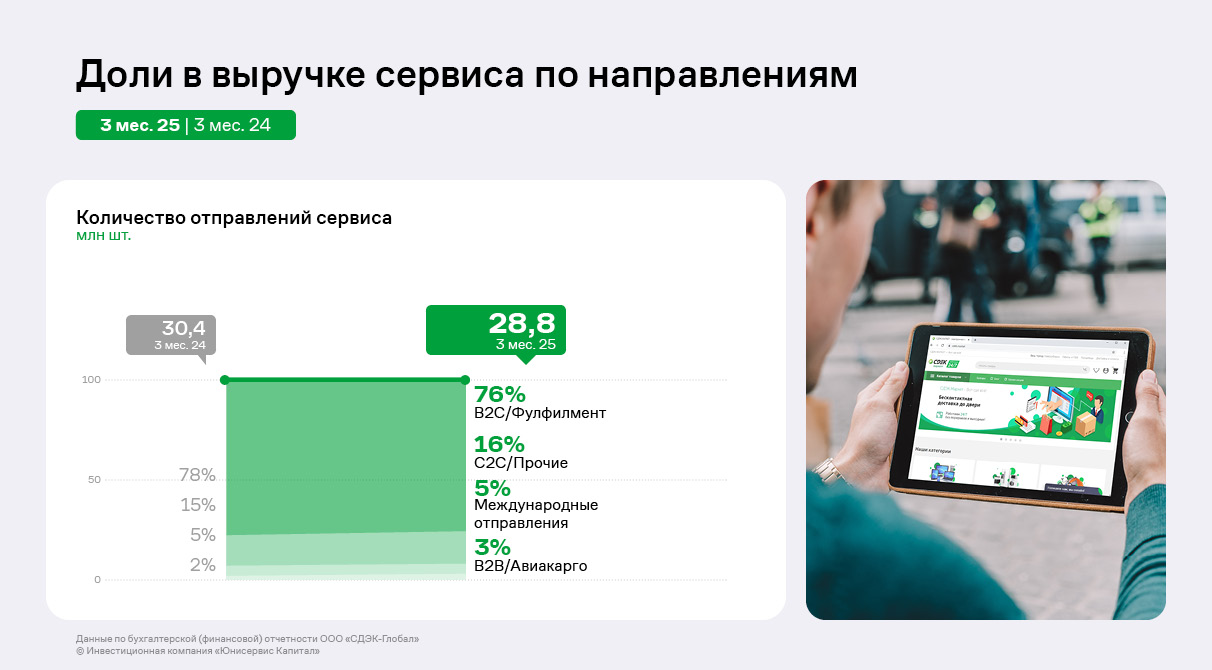

В феврале «СДЭК» зафиксировал новую высоту — отправил миллиардную по счёту посылку. Если же обратиться к результатам 1 квартала 2025 года, ежесуточное количество отправлений осталось на уровне АППГ.

Основным сегментом, генерирующим наибольший вклад в оборот сервиса, неизменно продолжает оставаться направление B2C / Фулфилмент, доля которого по итогам 1 квартала 2025 года несущественно сократилась до 76%. Сегмент С2С, который является приоритетным направлением развития, демонстрирует динамичное развитие, что отражается как в росте клиентской базы, так и в кратном увеличении выручки за последние 3 года.

Этому способствует развитие сервисов для частных лиц. Так, каталог пополнился сервисами «Кладовка» (услуга хранения личных вещей) и «Переезд» (с предоставлением документов для компенсации затрат, например, работодателем).

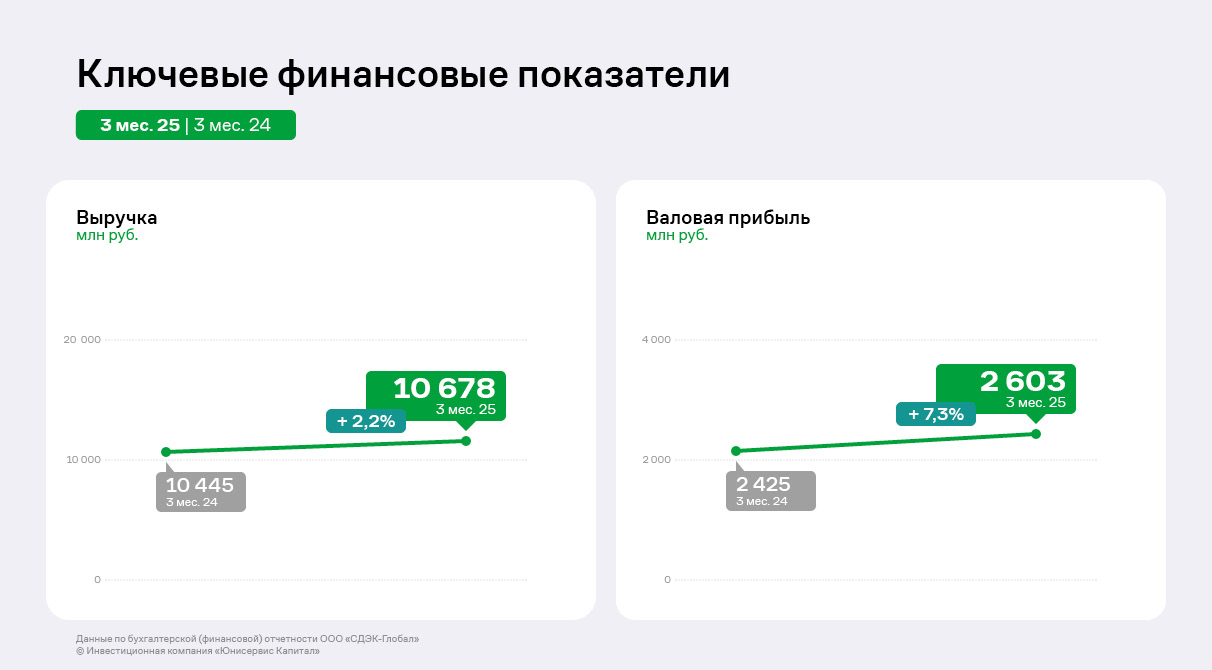

Ключевые финансовые показатели Эмитента демонстрируют позитивную динамику: выручка ООО «СДЭК-Глобал» выросла на 2,2% относительно АППГ до 10,7 млрд руб. Валовая прибыль аналогично демонстрирует увеличение – рост составил 7,3% к 1 кварталу 2024 года.

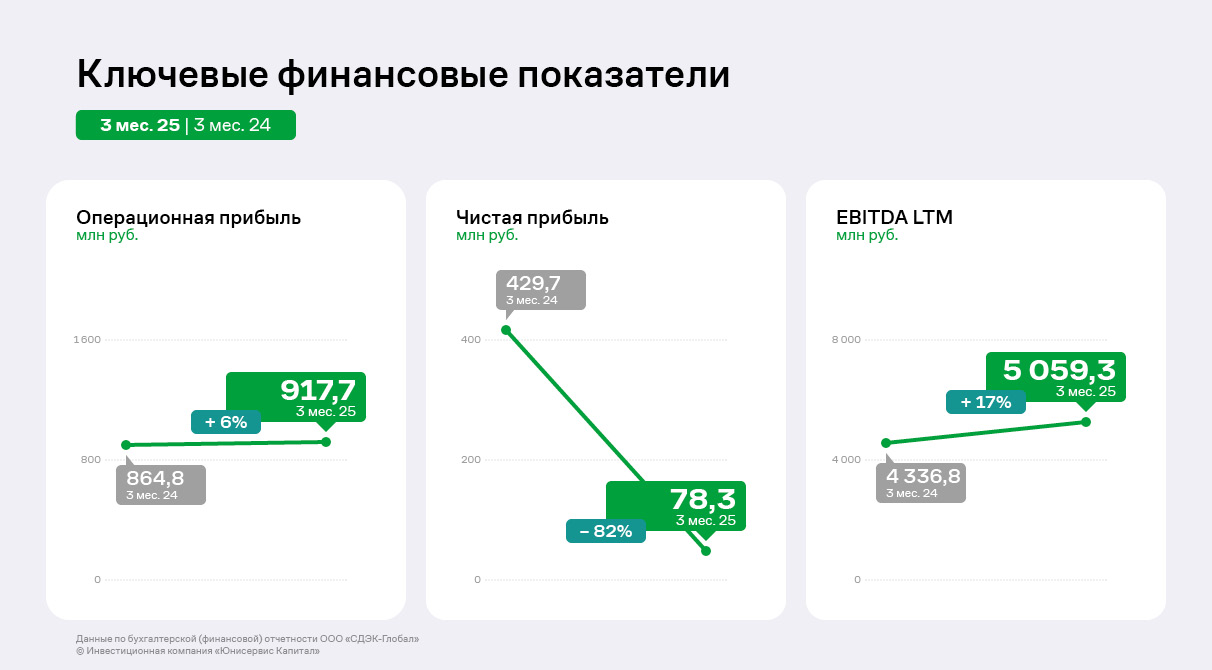

Операционная прибыль вслед за выручкой и валовой прибылью выросла на 6% до 917,7 млн руб. Однако на общем фоне выделяется показатель чистой прибыли, которая продемонстрировала снижение до 78,3 млн руб. (-82% к АППГ). Данное снижение объясняется существенным ростом процентов к уплате на 74% к АППГ до 406,8 млн руб. вследствие ужесточения ДКП со стороны ЦБ РФ и, следовательно, роста стоимости заёмных средств.

Однако ключевая финансовая метрика, которая отражает финансовое положение Эмитента, EBITDA LTM, увеличилась на 17% до 5 млрд руб., что существенно укрепляет финансовое состояние ООО «СДЭК-Глобал».

Общая положительная динамика финансовых результатов отразилась и на балансе Эмитента: валюта баланса увеличилась на 5% к уровню 1 квартала 2024 года и составила 21,9 млрд руб. Несущественное снижение основных средств вызвано начислением амортизации. Собственный капитал Эмитента увеличился на 13,7% относительно АППГ до 4,2 млрд руб. вследствие ежеквартального получения чистой прибыли. Финансовый долг Эмитента планомерно снижается согласно графику гашения.

Долговая нагрузка Компании традиционно крайне несущественна и, более того, демонстрирует снижение: показатели чистый долг/EBITDA LTM и долг/выручка LTM остаются в комфортной для Компании зоне. Данная динамика долговой нагрузки связана как со снижением финансового долга, так и с ростом финансовых результатов Эмитента. Коэффициент покрытия процентов (ICR) демонстрирует снижение до уровня 3,34х вследствие существенного роста процентов к уплате LTM, однако всё еще находится на высоком уровне.

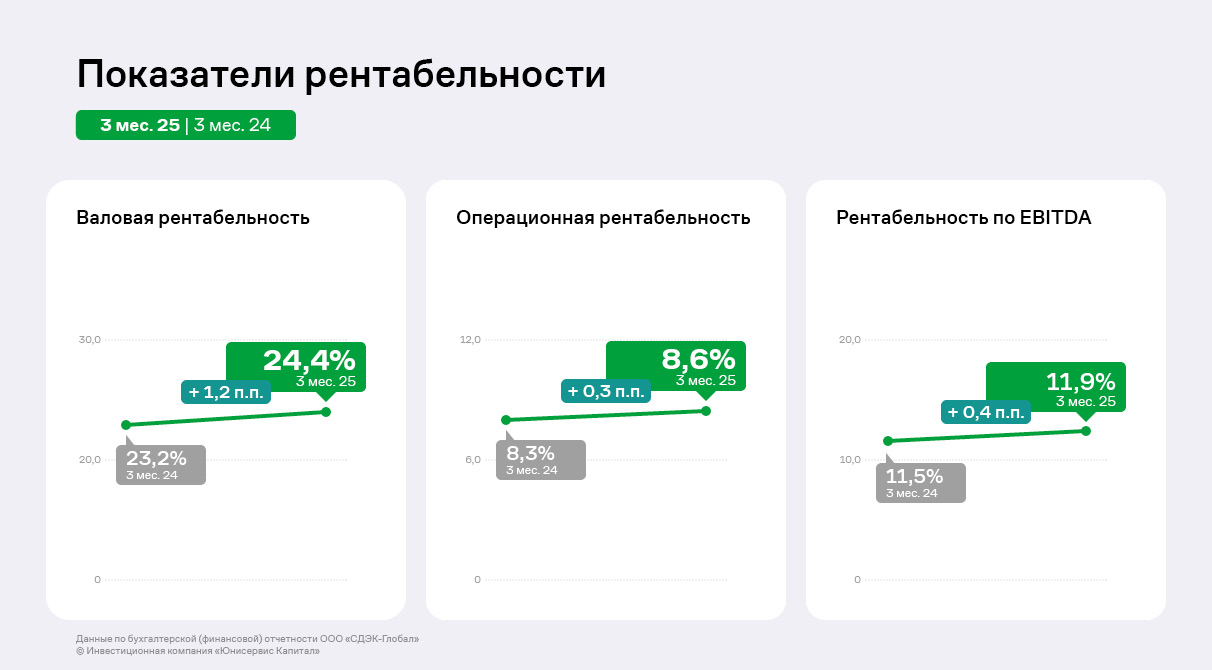

Все показатели рентабельности демонстрируют позитивную динамику вследствие улучшения основных финансовых показателей. Следует отметить, что все показатели рентабельности превышают среднеотраслевые значения.

Стратегия компании до конца года предполагает существенные вложения в складскую инфраструктуру, IT-оборудование и программное обеспечение, разработку и обновление собственных цифровых сервисов, в том числе с использованием искусственного интеллекта. ИИ внедряют в работу аналитиков, юристов и клиентских менеджеров, сокращая время на обработку данных и высвобождая ресурсы для дальнейшего развития.

Компания «ХРОМОС Инжиниринг» продолжает масштабирование деятельности и освоение новых направлений.

Напомним, что в 2024 году произошло расширение производства: приобретено оборудование для производственной площадки в Нижнем Новгороде, увеличились площади и мощности токарно-фрезерного участка, где изготавливаются комплектующие собственного производства. Также Эмитент приобрел 100% акций компании АО «Нижегородское предприятие «Элеватормелькомплект», которому принадлежит помещение в Нижнем Новгороде общей площадью 3 700 кв.м. В 1 квартале 2025 года «ХРОМОС Инжиниринг» завершает строительство здания по производству блоков контроля качества жидких и газообразных средств в г. Дзержинске, площадь которого составляет 1 100 кв.м. Также продолжается модернизация площадей в Нижнем Новгороде. Более того, Эмитент приобрел и запустил в 1 квартале 2025 года высокотехнологичное оборудование на 196 млн руб. по льготному займу от ФГАУ Российского фонда технологического развития.

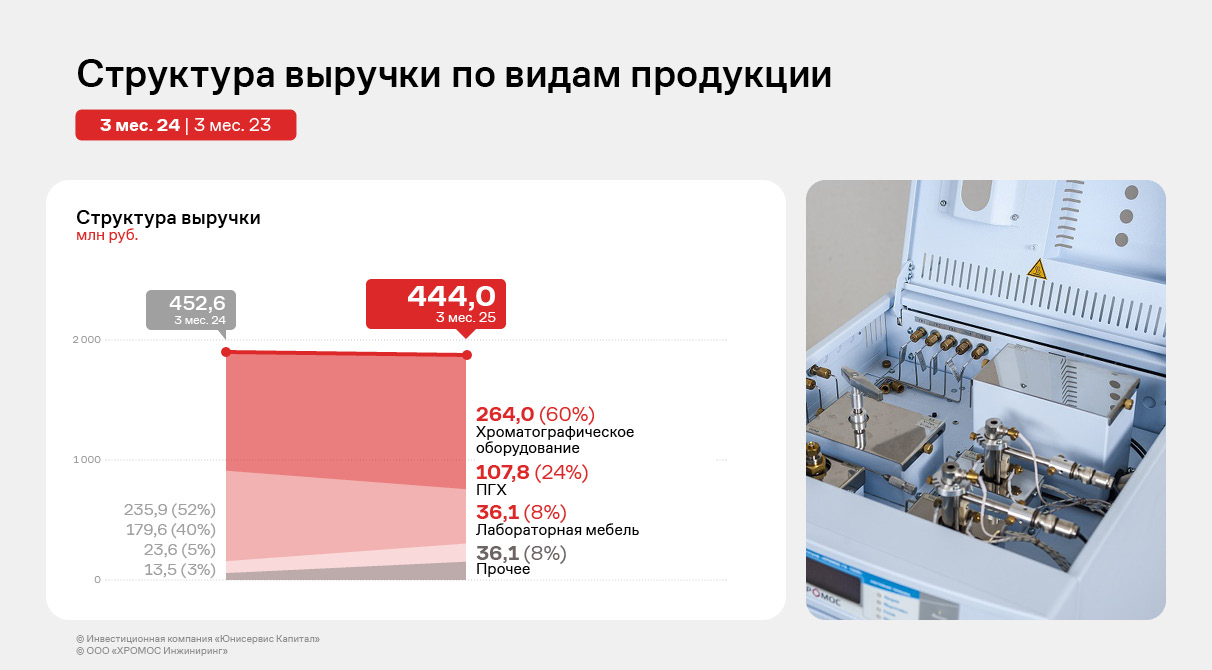

Рассмотрим более подробно результаты деятельности компании за 3 месяца 2025 г.

По итогам работы 3 месяцев 2025 года эмитент продолжает демонстрировать уверенные финансовые показатели. Однако зафиксировано несущественное снижение выручки на 1,9% по сравнению с АППГ до 444 млн руб. Данная негативная динамика объясняется небольшим снижением спроса на промышленные газовые хроматографы, характерным для начала года, однако в последующих кварталах планируется лишь наращивать объёмы реализации.

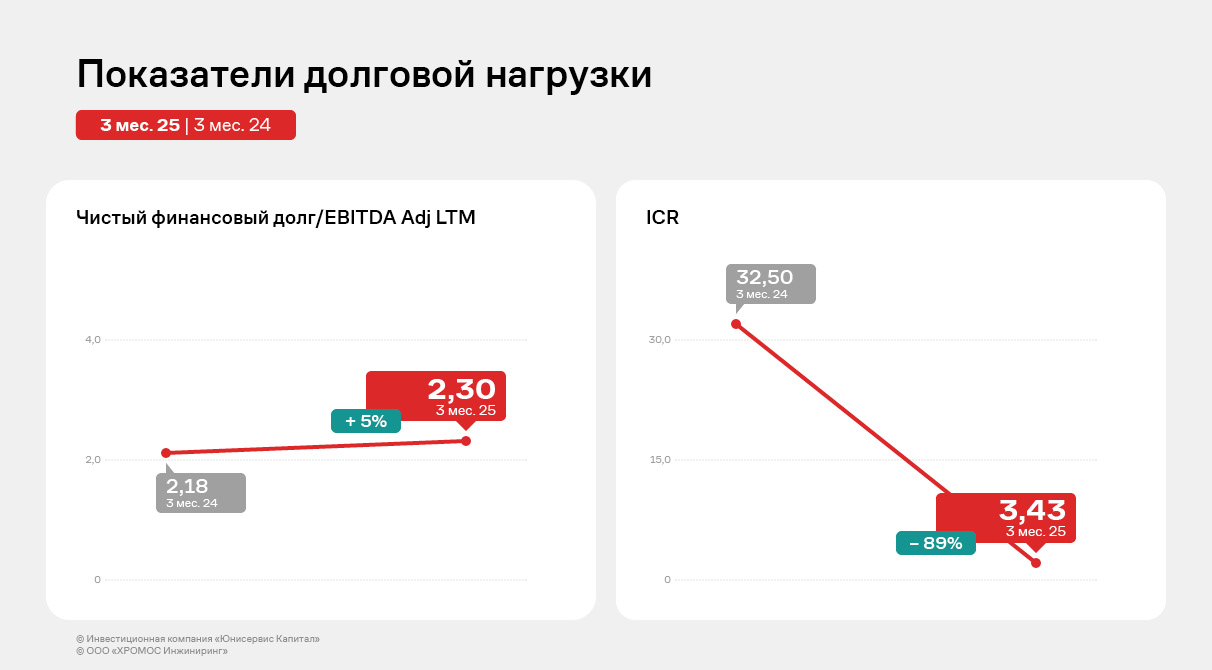

Чистая прибыль так же продемонстрировала снижение до 68,9 млн руб., что на 8% ниже показателя АППГ. Помимо снижения выручки свою роль сыграл существенный рост процентов к уплате, что является закономерным результатом вследствие существенного увеличения финансового долга Компании. Одна из ключевых метрик финансового анализа, EBITDA Adj LTM демонстрирует существенный рост до 711,4 млн руб. вследствие положительных финансовых результатов по итогам 2024 года.

Несмотря на некоторое снижение доли ПГХ в общей структуре выручки, данная уникальная разработка Компании продолжает занимать 24% в общем объеме продаж, который диверсифицирован в достаточной степени. В последующих кварталах планируется рост продаж данного продукта, что еще больше диверсифицирует структуру выручки «ХРОМОС Инжиниринг».

Финансовый долг Компании существенно вырос по сравнению с уровнем долговых обязательств на 31.03.2024. Данный рост обусловлен доразмещением первого облигационного выпуска, а также размещением второго и третьего выпуска биржевых облигаций. Общий облигационный долг составляет 948,4 млн руб. Также «ХРОМОС Инжиниринг» привлекает дополнительное финансирование в АО «МСП Банк», а в конце 2024 года был привлечен льготный кредит на 196 млн руб. от ФГАУ Российского фонда технологического развития.

50 млн руб. от третьего облигационного выпуска были направлены на исполнение безотзывной оферты по выпуску Хромос Инжиниринг-БО-01, оставшиеся 200 млн руб. — на развитие текущей деятельности.

Все показатели долговой нагрузки находятся на комфортном для Эмитента уровне. Несмотря на существенный рост процентов к уплате, коэффициент процентного покрытия составляет 3,43х, что свидетельствует о комфортной процентной нагрузки для Компании.

Все показатели рентабельности ООО «ХРОМОС Инжиниринг» продолжают оставаться на высоком уровне. Достичь этого удалось благодаря существенному расширению и диверсификации клиентского портфеля. А благодаря наличию собственной производственной площадки и учебного центра, эмитент продолжает оптимизировать затраты.

Новостной фон вокруг компании тоже в целом позитивный. «ХРОМОС инжиниринг» играет заметную роль в вопросах импортонезависимости отечественной нефтехимической и добывающей промышленности: собственные разработки компании востребованы крупнейшими игроками нефтегазового рынка. «ХРОМОС» участвует в совместных проектах с Газпром ВНИИГАЗ, работает над усовершенствованием отраслевой нормативной базы. А также входит в пул компаний, которые получают поддержку Российского экспортного центра (РЭЦ) с одобрения Президиума Государственного Совета РФ. В 2024 году общество получило статус малой технологической компании (МТК). А ГК «ХРОМОС» выиграла заявку на получение гранта по программе «Доращивания» от Центра поддержки инжиниринга и инноваций, созданного в России с целью стимулирования малых и средних предприятий на усовершенствование продуктовых линеек.

Также в феврале 2025 года был полностью размещен третий выпуск биржевых облигаций на сумму 250 млн рублей. В марте 2025 года рейтинговое агентство «Эксперт РА» подтвердило кредитный рейтинг Эмитента: ruBB со стабильным прогнозом. В феврале 2025 года получено аудиторское заключение по комбинированной финансовой отчетности специального назначения группы ООО «ХРОМОС Инжиниринг» за 2023 год.