Эта короткая рабочая неделя будет отмечена выплатами купонного дохода по шести выпускам от пяти эмитентов «Юнисервис Капитал» на сумму в 19 198 415,7 руб.

Для увеличения продаж компания в 2025 году вывела на рынок новый вид паштетов. При этом запуск промышленного производства другой позиции — кеты в томатном — отложен на 2026 год.

На 2026 год запланировано заключение контракта с «Магнитом» на поставку нового паштета в 400 магазинов по всей стране.

Также в 2026 году в ПК «СМАК» намерены начать промышленное производство кеты в томатном соусе. Специалисты компании успели отработать рецептуру, однако для старта продаж потребует приобретение оборудования.

«С учётом активного закупа накануне праздников и повышенной загрузки персонала на фоне предновогоднего спроса мы перенесли поиск и покупку техники на 2026 год. При этом новинки как те, которые уже появились на полках магазина, так и ещё не представленные потребителю будут способствовать росту продаж компании», — отметил директор ООО ПК «СМАК» Андрей Черепенников.

На начавшуюся неделю запланированы выплаты купонного дохода по шести выпускам эмитентов «Юнисервис Капитал» на сумму в 18 226 200 руб.

Также по выпуску Транс Миссия-БО-01, согласно графику, назначено полное погашение номинальной стоимости бумаг в объёме 65% от номинала. Выплата на одну бумагу составит 650 руб., на выпуск — 52 млн руб.

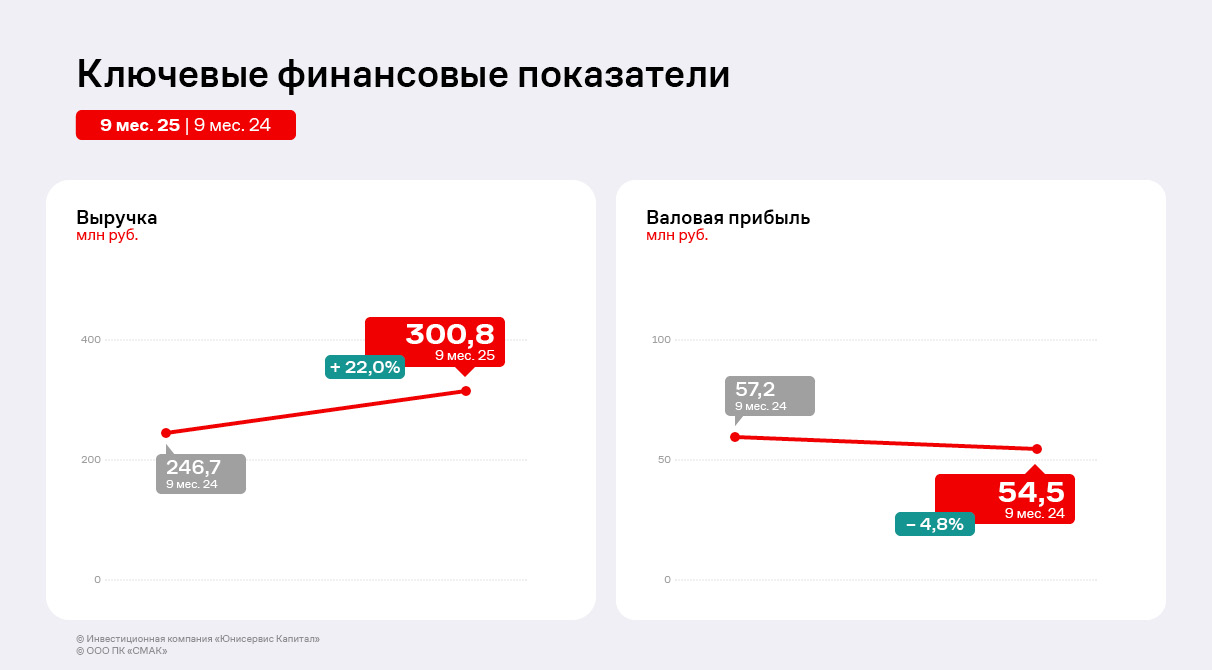

Эмитент по итогам прошедших 9 месяцев 2025 года увеличил выручку и EBITDA adj LTM, при этом валовая и чистая прибыли сократились. Уровень долговой нагрузки остаётся приемлемым для компании.

Выручка ООО ПК «СМАК» выросла на 22% до 300,8 млн рублей. Однако несмотря на значительный рост продаж, чистая прибыль снизилась на 55%, составив 2,7 млн рублей против 6,1 млн рублей за аналогичный период прошлого года.

Напомним, что во 2 квартале 2025 г. эмитент повысил цены на консервную продукцию на 10-15% для компенсации возросших издержек. В перспективе это должно положительно повлиять на итоги работы за 2025 г. По оценкам руководства, по итогам 2025 года не прогнозируется существенного снижения объёмов производства. Ожидается, что уровень выручки превысит показатель 2024 года.

В третьем квартале 2025 года для увеличения объёма продаж ПК «СМАК» вывела на рынок новый вид паштета, который уже представлен в 90 гипермаркетах сети «Магнит» по всей стране. На 2026 год запланировано расширение представленности продукта, цель — заключение контракта на поставки в 400 магазинов сети по всей России.

Несмотря на рыночные вызовы, на фоне которых валовая прибыль сократилась на 4,8%, компания нарастила операционную прибыль. EBITDA adj LTM увеличилась на 15,9% и составила 34,9 млн рублей. Результата удалось достичь за счёт жесткого контроля над операционными и административными расходами, управленческой дисциплины.

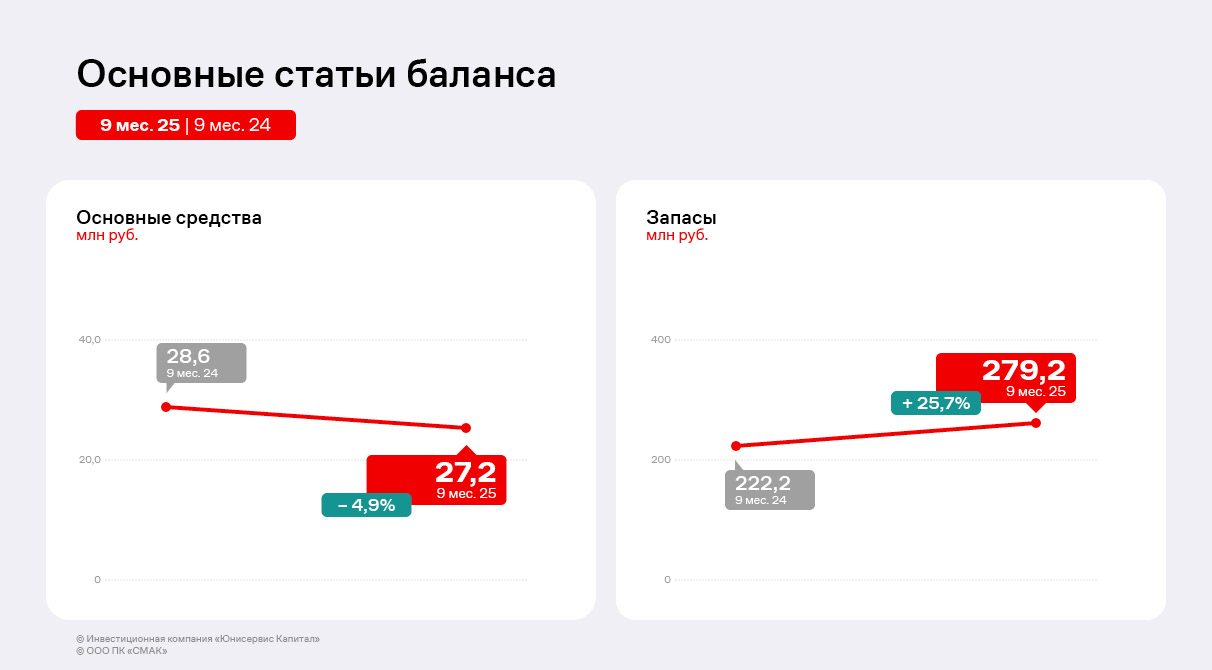

В активе баланса наибольший рост продемонстрировали запасы, увеличившись на 25,7%. Эмитент закупил около 20 тонн лососёвой икры, этого объёма достаточно для обеспечения месячного производственного цикла. По словам директора ООО ПК «СМАК», цены на лососёвую икру несколько ниже пиковых значений 2024 года, однако превосходят комфортный уровень 2023 г. Для реализации лососёвой икры руководство планирует заключать контакты, закладывая в них гибкие условия, отслеживая рыночную конъюнктуру для оптимизации цен.

Закуп прочего сырья морских рыб (трески, минтая и др.) ведётся по мере производственной необходимости, так как цены остаются стабильными в период с марта по декабрь. В частности, в первом полугодии был закуплен основной годовой объём сырья трески для производства консервов и паштетов. По комментариям руководства, цены на треску сохранились на уровне прошлого года, а созданных запасов хватит для бесперебойного производства до февраля — марта 2026 года.

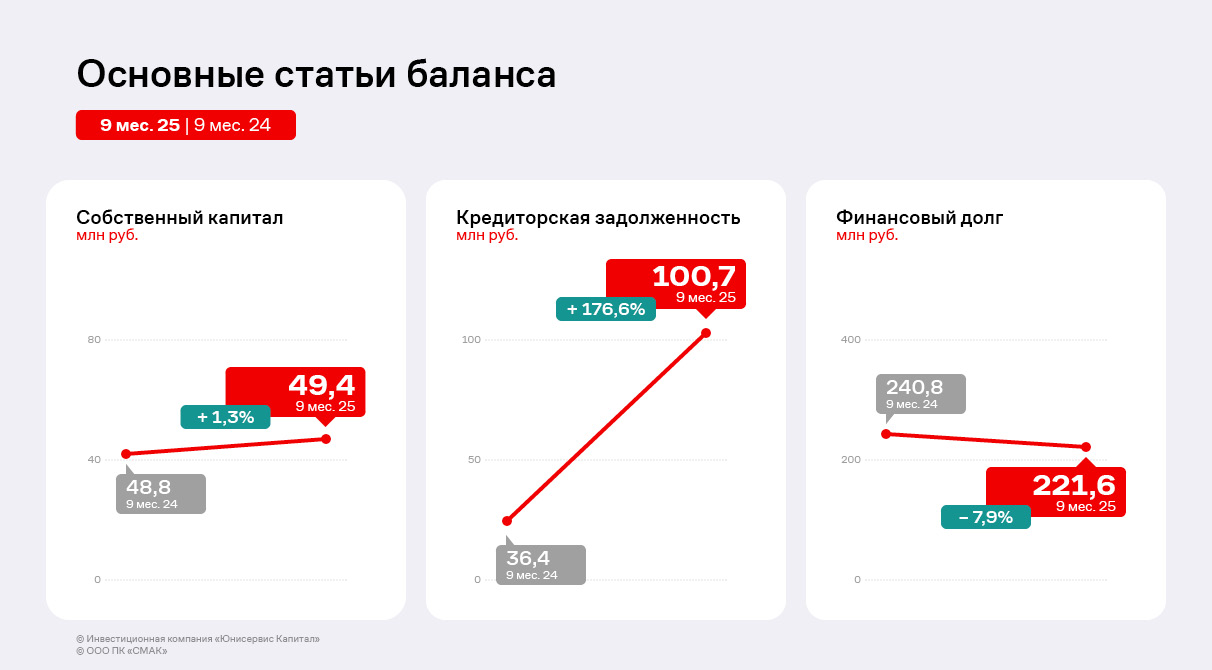

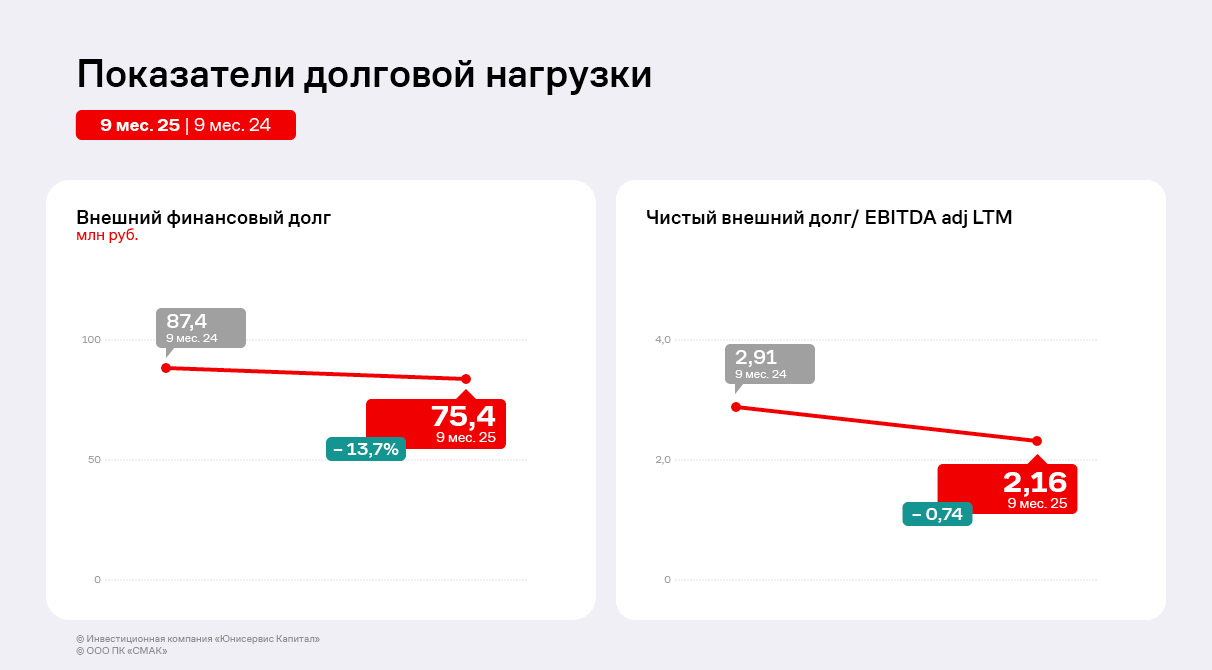

В пассиве баланса наиболее значительные изменения затронули кредиторскую задолженность, состоящую в основном из обязательств перед поставщиками. Объём по статье вырос почти в 3 раза, что коррелирует с динамикой запасов. Финансовый долг эмитента по итогам 9 месяцев 2025 г. сократился на 7,9% по причине погашения выпуска биржевых облигаций серии БО-П01 в декабре 2024 г. и части краткосрочных займов.

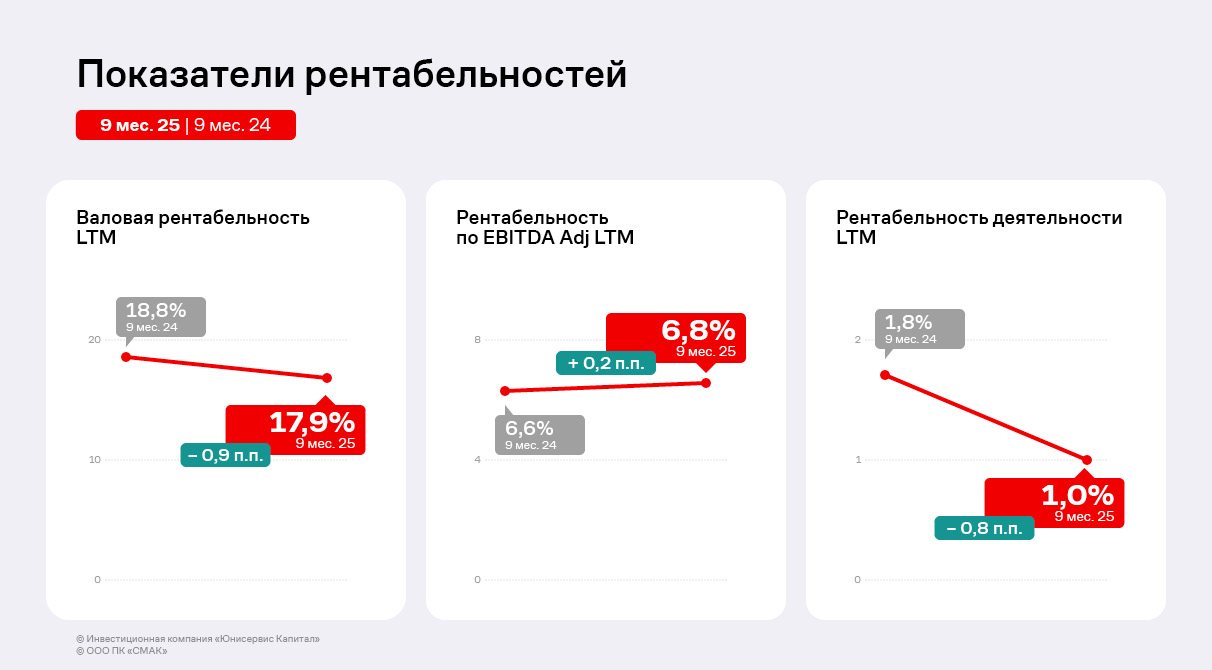

Динамика ключевых показателей рентабельности за последние двенадцать месяцев (LTM) по состоянию на конец 9 месяцев 2025 года носит противоречивый характер, демонстрируя как улучшения, так и ухудшения на разных уровнях операционной деятельности. Так, снижение показали валовая рентабельность и рентабельность деятельности, сократившись на 0,9 п.п и 0,8 п.п. соответственно. При этом рентабельность по EBITDA Adj LTM увеличилась незначительно на 0,2 п.п. относительно АППГ. Эффективный контроль над операционными расходами компенсировал давление со стороны себестоимости и привел к небольшому улучшению показателя операционной прибыли до вычета амортизации. Однако рост операционной прибыльности (EBITDA) не смог перевесить негативное влияние неоперационных статей.

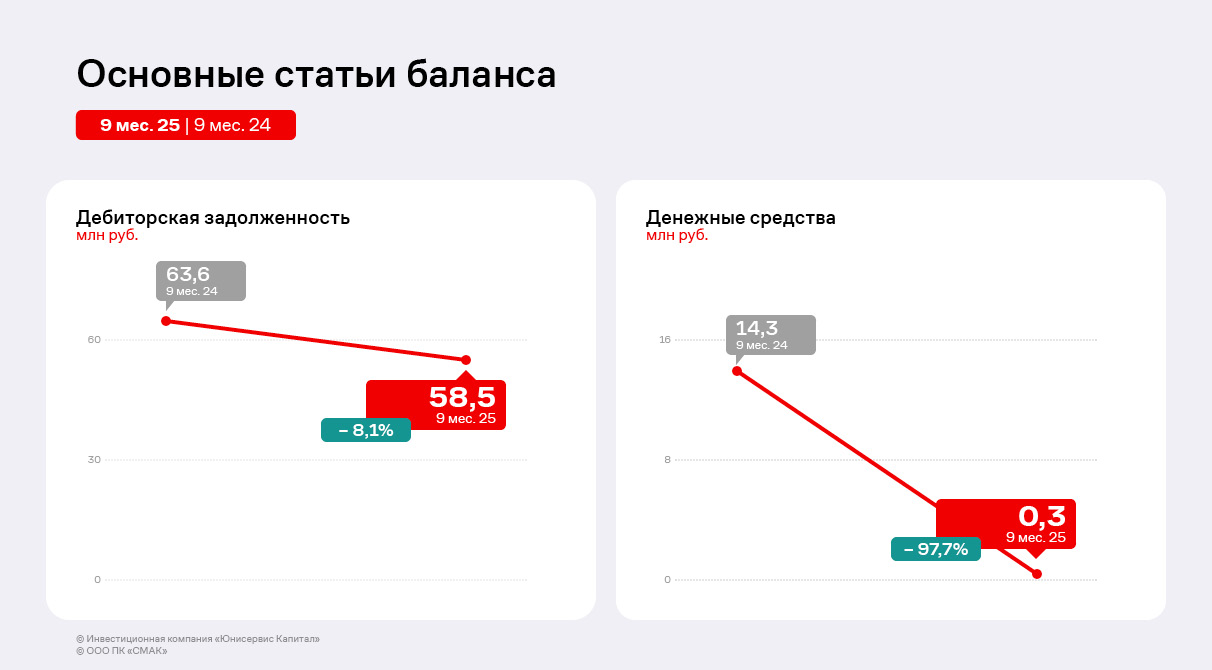

Чистый внешний финансовый долг сократился на 13,7%. Это улучшение напрямую отразилось на ключевом показателе долговой нагрузки: отношение чистого долга к EBITDA Adj LTM снизилось до 2,16х. Такое значение свидетельствует о достаточной финансовой гибкости и укреплении способности компании обслуживать свои обязательства.

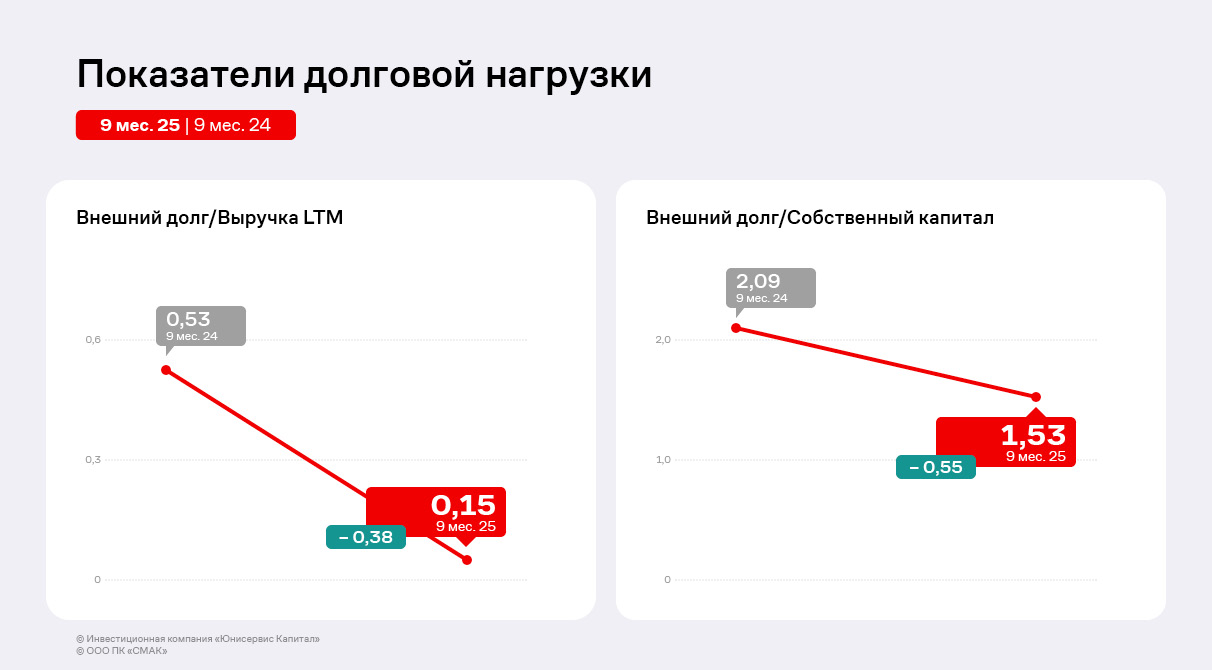

Положительная динамика также наблюдается и по другим метрикам структуры капитала: отношение долга к выручке и к собственному капиталу снизились на 0,38 и 0,55 п.п. соответственно. Основными драйверами этого снижения стали рост объёма продаж и накопление нераспределенной прибыли.

Текущий уровень долговой нагрузки остается для компании приемлемым и соответствует консервативной финансовой политике.

Пять эмитентов «Юнисервис Капитал» направят купонный доход на сумму в 14 856 238,21 руб.

Также по выпуску СЕЛЛ-Сервис-БО-П02 запланировано частичное досрочное погашение в объёме 50% от номинала. Выплата на одну облигацию составит 500 руб., на весь выпуск — 75 млн руб.

Спрос на продукцию компании традиционно вырос накануне новогодних праздников, несмотря на снижение потребления икры на фоне макроэкономических тенденций.

Директор ООО ПК «СМАК» Андрей Черепенников отметил, что объём путины в 2025 году превзошёл значения 2024. На этом фоне, а также в связи с тем, что у трейдеров ещё остались нераспроданные запасы прошлого года, цена снизилась примерно на 10%. При этом важно учитывать, что в 2024 году стоимость икры достигала пиковых значений, а цена 2025 года всё ещё превосходит комфортный как для производителей, так и для потребителей уровень 2023.

Также директор ООО ПК «СМАК» отметил снижение потребления деликатесной продукции, включая лососёвую икру, со стороны конечных потребителей в связи с общеэкономическими тенденциями.

«Четвёртый квартал — традиционно период пиковых продаж для нашей компании. В этом году мы фиксируем рост спроса, однако скачок менее существенный, чем в 2022 или 2023 году. При этом нашей стабильности способствует диверсификация ассортимента, в который входят как охлаждённая лососёвая икра, так и более бюджетная консервная продукция», — поделился директор ООО ПК «СМАК» Андрей Черепенников.

Агентство «Эксперт РА» отозвало рейтинг эмитента в связи с истечением срока действия договора. Как пояснило руководство компании, в ПК «СМАК» решили отказаться от оценки в связи с отсутствием планов по размещению новых облигационных выпусков в краткосрочной перспективе.

Напомним, что на Московской бирже компания дебютировала в 2020 году с выпуском серии СМАК-БО-П01 объёмом 50 млн руб. Позднее в 2023 году компания разместила облигации СМАК-БО-П02 объёмом 60 млн руб. и впервые получила рейтинговую оценку на уровне B+ со стабильным прогнозом. На сегодня выпуск СМАК-БО-П01 полностью погашен.

«С учётом колебаний стоимости сырья, повышения затрат на транспортные услуги и оплату труда мы решили не продлевать договор с „Эксперт РА“ для оптимизации расходов. Отказ от рейтинга не отразится на владельцах биржевых облигаций, „СМАК“ продолжит исполнять обязательства своевременно и в полном объёме. Безусловно, при изменении рыночной конъектуры компания может принять решение о размещении нового выпуска облигаций, поскольку данный инструмент мы оцениванием позитивно. В таком случае будем повторно получать рейтинговую оценку», — пояснил директор ООО ПК «СМАК» Андрей Черепенников.

Семь эмитентов «Юнисервис Капитал» направят выплаты купонного дохода совокупным объёмом в 15 366 702,53 руб. в последнюю неделю ноября.

По выпуску Транс-Миссия-БО-01 запланировано частичное досрочное погашение номинальной стоимости бумаг. Выплата на одну облигацию составит 30 руб. или 3% от номинала, сумма на все бумаги в обращении — 2 366 040 руб.

Семь эмитентов «Юнисервис Капитал» планируют направить купонный доход совокупным объёмом на сумму в 20 361 588,33 руб.

По облигациям Транс Миссия-БО-01 назначено частичное досрочное погашение в объёме 3% от номинала. Выплата на одну бумагу составит 30 руб., на все облигации в обращении — 2 366 040 рублей.