Пять эмитентов «Юнисервис Капитал» направят купонный доход на сумму в 14 856 238,21 руб.

Также по выпуску СЕЛЛ-Сервис-БО-П02 запланировано частичное досрочное погашение в объёме 50% от номинала. Выплата на одну облигацию составит 500 руб., на весь выпуск — 75 млн руб.

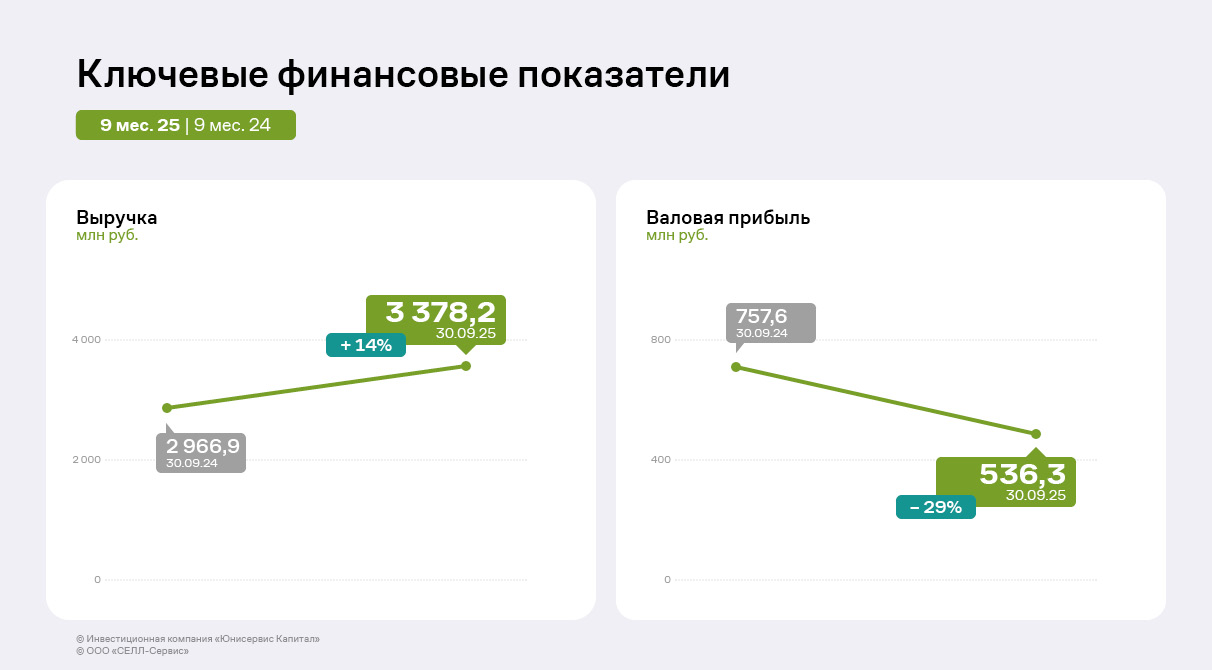

Основные финансовые результаты за 9 месяцев 2025 года: рост выручки на фоне снижения чистой прибыли из-за макроэкономических факторов и коррекции цен на какао.

Финансовые результаты «СЕЛЛ-Сервис» во втором и третьем кварталах 2025 года были подвержены влиянию негативных для компании внешних факторов. В их числе: формирование товарных запасов по завышенному курсу доллара США на фоне последующего укрепления рубля и падения стоимости какао-бобов на мировых рынках, сокращение спроса со стороны производителей кондитерских изделий в связи со снижением продаж их продукции. Ситуация привела к убыткам от переоценки запасов и сжатию маржинальности. Частично компенсировать давление в указанный период позволяли заключённые ранее контракты на поставку какао-порошка на склады «СЕЛЛ-Сервиса» по низким ценам, однако этот эффект был исчерпан к сентябрю 2025 года.

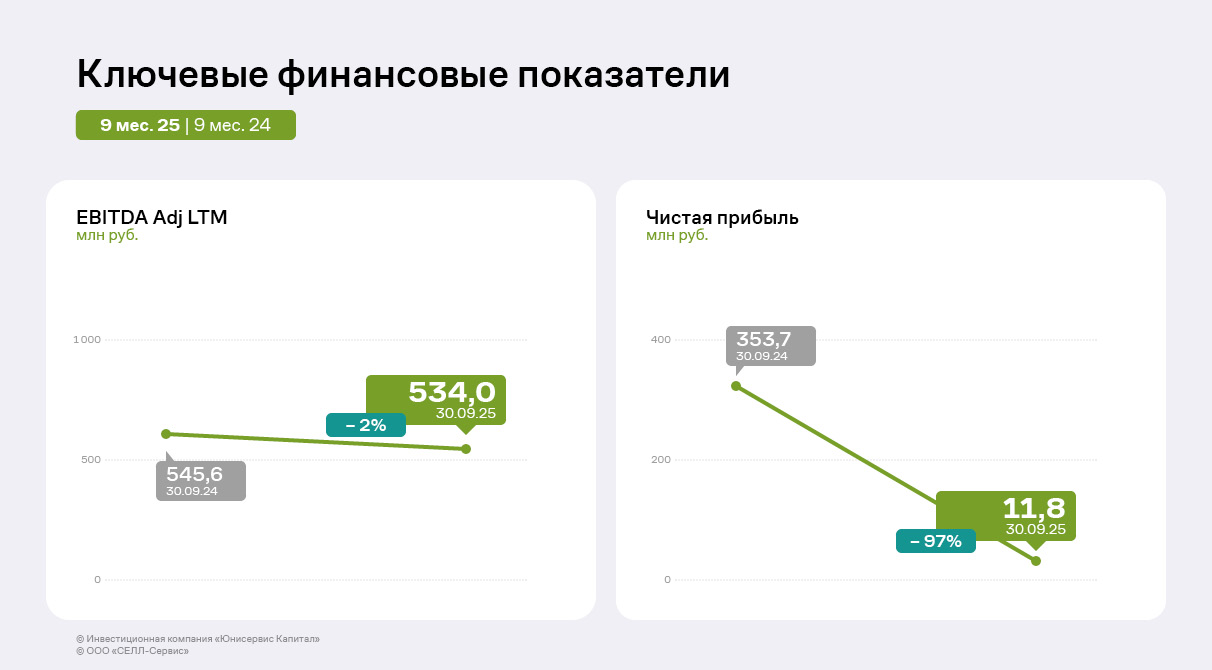

Вопреки снижению спроса со стороны производителей кондитерских изделий эмитент нарастил выручку за 9 месяцев 2025 года на 14% до 3,38 млрд руб. Руководство ООО «СЕЛЛ-Сервис» связывает динамику с постепенным увеличением собственной доли на рынке реализации пищевых ингредиентов. Однако чистая прибыль компании сократилась на 97% по сравнению с АППГ, составив 12 млн руб., что, как и в прошлом отчётном периоде, связано с волатильностью курса рубля. С середины февраля по сентябрь 2025 г. совокупное воздействие неблагоприятной курсовой динамики, снижения потребительского спроса и стоимости какао-бобов на мировых рынках привело к отклонению от плановых показателей прибыли. Финансовый результат был дополнительно ослаблен процентными расходами, связанными с обслуживанием кредитов на избыточные товарные запасы. На этом фоне рост себестоимости превысил увеличение объёма продаж — значение валовой прибыли сократилось на 29% относительно АППГ, а сальдо прочих доходов и расходов снизилось более чем в 2 раза в сравнении с прошлым годом. Также влияние на снижение финансового результата оказало увеличение затрат на продажу и управление относительно АППГ: выросли суммы по оплате труда, страховым взносам, доставке товара, расходам на обслуживание складов и прочее.

EBITDA Adj LTM осталась стабильной, сократившись на 2% к уровню АППГ, во многом благодаря высоким результатам второго полугодия 2024 года, когда резкий рост выручки положительно отразился на операционной прибыли.

Ассортимент ООО «СЕЛЛ-Сервис» включает 84 товарные группы, при этом ключевой статьёй доходов остаются какао-продукты. Их доля в структуре выручки компании за 9 месяцев 2025 года составила приблизительно 70%. В портфеле ООО «СЕЛЛ-Сервис» 738 товарных позиций, что способствует диверсификации доходов. В течение 2025 г. компания наращивала объёмы продаж всего ассортимента и повышала узнаваемость новинок, чтобы увеличить собственную рыночную долю.

Компания поставляет продукцию в 67 регионов России. Кроме того, эмитент работает с партнёрами из Узбекистана, Казахстана, Беларуси и Армении. Основные клиенты ООО «СЕЛЛ-Сервис» — представители кондитерской отрасли, на долю которых приходится 60% выручки. Относительно 9 мес. 2024 года объём продаж в сегменте вырос на 26% с учётом увеличения рыночной доли компании и объёма реализации продукции в тоннах. При этом руководство эмитента отмечает, что клиенты сместили сроки традиционного закупа продукции в преддверии новогодних праздников. Среди других значимых групп заказчиков — торговые компании, а также производители мороженого и напитков.

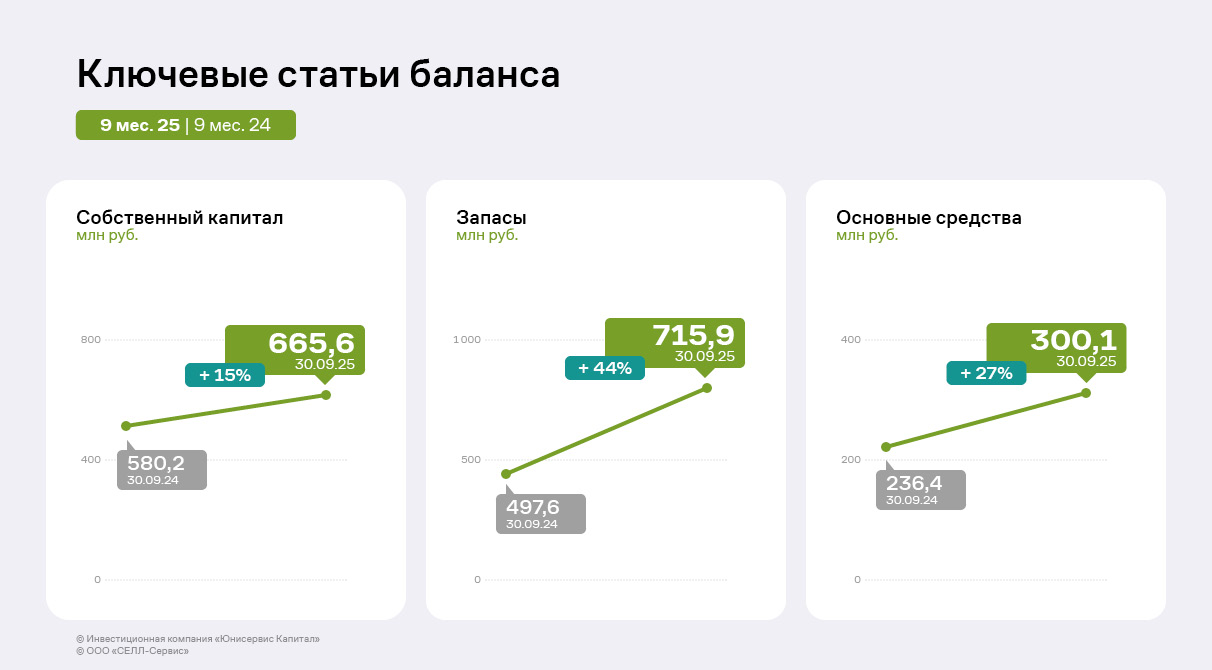

По итогам 9 месяцев 2025 г. компания нарастила валюту баланса на 13% относительно значений АППГ. В активе баланса основное изменение — рост запасов и основных средств: за год на 44% и 27% соответственно, за счёт реклассификации выданных авансов на приобретение запасов и основных средств. По итогам 3 квартала 2025 г. ООО «СЕЛЛ-сервис» отразило в составе запасов авансы, выданные на приобретение какао-порошка, кунжута и прочих запасов, а в составе основных средств — авансы для лизингового складского оборудования (стеллажное оборудование, паллетоупаковщик, штабелер, электрические погрузчики). Кроме того, в составе основных средств отражены капитальные вложения по строительству офисного помещения на территории склада «Весна» в Московской области.

В пассиве баланса за 12 месяцев (с 9 мес. 2024 г. по 9 мес. 2025 г.) значительно увеличилась сумма нераспределённой прибыли и, соответственно, собственного капитала на фоне положительного значения финансового результат за период. Рост составил 15% или 85 млн руб.

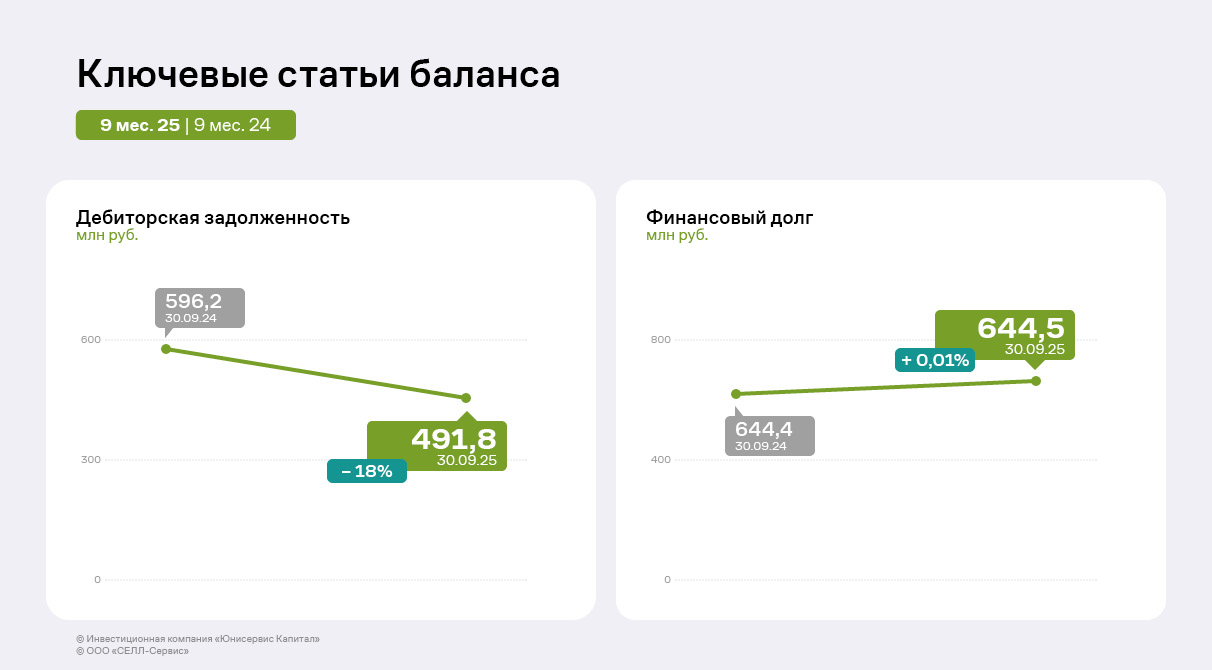

В 3 квартале 2025 г. компания погасила часть как долгосрочного, так и краткосрочного финансового долга, сократив его примерно на 333 млн руб. относительно 2 квартала 2025 года. При этом кредиторская задолженность увеличилась относительно АППГ на 54% и достигла 166 млн руб., её доля в структуре обязательств не превышает 11%.

Долговая нагрузка по итогам периода показывает разнонаправленную динамику. С одной стороны, снижение коэффициентов отношения финансового долга к выручке LTM до 0,14 и финансового долга к капиталу до 0,97 свидетельствует об улучшении структуры баланса и снижении зависимости от заёмного финансирования.

С другой стороны, показатель Чистый финансовый долг / EBITDA Adj LTM вырос до 2,25, а коэффициент покрытия процентов (ICR) снизился до 2,56. Это указывает на то, что способность компании генерировать операционную прибыль для обслуживания долга ухудшилась, что является основным вызовом, несмотря на сокращение абсолютных значений долга. При этом показатели долговой и процентной нагрузок находятся на комфортном для эмитента уровне.

Как сообщил генеральный директор ООО «СЕЛЛ-Сервис» Пётр Новак, компания сформулировала краткосрочную стратегию для восстановления динамики финансовых показателей. В компании намерены реализовать дорогие запасы какао-порошка за четвёртый квартал 2025 года — начало 2026 года. Также в планах эмитента — снизить основные издержки по выплате процентов по кредитам и потерям на курсах валют и повысить продажи более рентабельных товаров, в частности, сорбата калия, декстрозы, мальтодекстрина и лимонной кислоты.

Снижение рыночной стоимости какао-бобов и какао-продуктов потенциально сократит доходность эмитента от реализации основной товарной категории — какао-порошка. Руководство компании проанализировало актуальные рыночные тренды и разработало стратегию с их учётом.

ООО «СЕЛЛ-Сервис» отмечает, что биржевые цены на какао-бобы и, как следствие, какао-продукты с конца третьего квартала 2025 года начали снижаться. Руководство эмитента прогнозирует, что тренд сохранится до конца 2025 года, а затем продолжится в 2026.

«У „СЕЛЛ-Сервис“ заключены контракты на поставку на наши склады какао-порошка по высоким относительно текущих рыночных реалий ценам, что потенциально окажет негативное влияние на доходность. В 2024 году компания получила сверхприбыль благодаря реализации какао-порошка, приобретённого по низким ценам. Тогда наши поставщики, исполняя обязательства, вероятно, терпели убытки. Сейчас рынок развернулся в противоположную сторону, сложившуюся ситуацию мы рассматриваем как рабочую. Той сверхприбыли, которую мы получили в 2024 году, должно хватить, чтобы покрыть недополученную доходность», — пояснил генеральный директор ООО «СЕЛЛ-Сервис».

Исходя из рыночной конъюнктуры, руководство эмитента сформировало стратегию:

Реализовать дорогие запасы какао-порошка за четвёртый квартал 2025 года — начало 2026 года.

Снизить основные издержки по выплате процентов по кредитам и потерям на курсах валют. Так, компания уже заключила договор с ПАО «Совкомбанк» об открытии возобновляемой кредитной линии с лимитом задолженности на сумму 440 млн руб. с целью частичного или полного погашения имеющейся задолженности перед другими кредитными организациями. Эмитент провёл переговоры с несколькими банками и выбрал наилучшие условия как по ставке кредита и комиссиям, так и по ковенантному пакету.

Повысить продажи более рентабельных товаров, в частности, сорбата калия, декстрозы, мальтодекстрина и лимонной кислоты.

Эмитент реализовал 9 127 тонн продукции за период с января по сентябрь, что на 7,7% превосходит уровень 9 месяцев 2024 года. При этом руководство компании отмечает общерыночное снижение спроса — преимущественно со стороны производителей кондитерских изделий.

В 3 квартале ненакопительный объём продаж ООО «СЕЛЛ-Сервис» составил 2 900 т, что ниже АППГ на 2%. Генеральный директор компании Пётр Новак отмечает, что реализация продукции за 1 полугодие была ниже уровня, который прогнозировали в начале года. При этом за 9 месяцев компания всё-таки зафиксировала рост продаж в тоннах на 7,7% к АППГ преимущественно благодаря росту доли ООО «СЕЛЛ-Сервис» на рынке реализации пищевых ингредиентов.

«Мы ожидали, что спрос восстановится в третьем квартале, на который традиционно приходится начало закупа у производителей кондитерских изделий для подготовки к новогодним праздникам. Обычно с середины августа мы фиксировали увеличение продаж. В этот раз наши клиенты сдвинули сроки закупа на 1 – 1,5 месяца, что связано со снижением продаж у самих пищевых производств на фоне общеэкономической ситуации», — пояснил генеральный директор ООО «СЕЛЛ-Сервис» Пётр Новак.

С учётом падения спроса ООО «СЕЛЛ-Сервис» снизило план реализации на 2025 год с 14 000 до 11 000 т. При этом компания рассчитывает увеличить результат относительно 2024 года на 4%.

Семь эмитентов «Юнисервис Капитал» направят выплаты купонного дохода совокупным объёмом в 15 366 702,53 руб. в последнюю неделю ноября.

По выпуску Транс-Миссия-БО-01 запланировано частичное досрочное погашение номинальной стоимости бумаг. Выплата на одну облигацию составит 30 руб. или 3% от номинала, сумма на все бумаги в обращении — 2 366 040 руб.

Начавшаяся рабочая неделя будет отмечена выплатами купонного дохода от пяти эмитентов «Юнисервис Капитал» по шести выпускам на сумму в 30 166 967,63 руб.

Также назначено частичное досрочное погашение по выпуску серии Ультра-БО-01 в объёме 8% от номинала: по 80 руб. на одну облигацию, 2 238 960 руб. — на все бумаги в обращении.

Финансовый директор ООО «СЕЛЛ-Сервис» Светлана Киберева рассказала о том, как на долговую нагрузку компании повлияет договор с ПАО «Совкомбанк» на сумму в 440 млн руб., а также о причинах сделки.

Эмитент раскрыл на своей странице на сайте АЗИПИ информацию о том, что 31 октября 2025 г. компания заключила договор с ПАО «Совкомбанк» об открытии возобновляемой кредитной линии с лимитом задолженности. Сумма сделки — 440 млн руб., что составляет 28,4% от стоимости активов компании по состоянию на 30.09.2025 г. Срок исполнения обязательств — 30 октября 2028 г. Цель привлечения средств, указанная в сообщении, — полное или частичное погашение уже имеющейся задолженности перед другими кредитными организациями, а также пополнение оборотных средств.

Светлана Киберева, финансовый директор ООО «СЕЛЛ-Сервис», рассказала подробнее о сделке:

«Основная цель договора с „Совкомбанк“ — рефинансирование без роста долговой нагрузки. Мы провели переговоры с несколькими банками и выбрали наилучшие условия как по ставке кредита и комиссиям, так и по пакету ковенант. Сделка не повлечёт за собой увеличение долговой нагрузки, поскольку „СЕЛЛ-Сервис“ не привлекает новые заёмные средства, а в пределах одного лимита меняет дорогой долг на более дешёвый. В перспективе благодаря снижению процентов по кредитам рентабельность по чистой прибыли вырастет, а более адаптивные ковенанты повысят гибкость компании».

Пять эмитентов направят купонный доход по шести выпускам на сумму в 29 541 787,14 руб.

В понедельник инвесторы получат доход по ценным бумагам Хромос Инжиниринг-БО-01, Хромос Инжиниринг-БО-03 и Ю Ди Пи Авто-БО-01. На среду запланированы выплаты по облигациям СЕЛЛ-Сервис-БО-П02, на пятницу — Сибстекло-БО-02 и Феррум-БО-01-001P.

Восемь эмитентов «Юнисервис Капитал» направят купонный доход по девяти выпускам на общую сумму в 25 945 516,8 руб.

Выплату за первый купон инвесторы получат по бумагам серии Феррум-БО-02-001P. По облигациям Сибстекло-БО-П03 эмитент направит доход за последний купонный период, а также проведёт полное погашение оставшегося в обращении номинала по 500 руб. на облигацию и 150 млн руб. на выпуск.