По итогам 12 месяцев 2024 года эмитент увеличил выручку и валовую прибыль, обновив собственный рекорд по показателю EBITDA Adj. Также компания сократила финансовый долг.

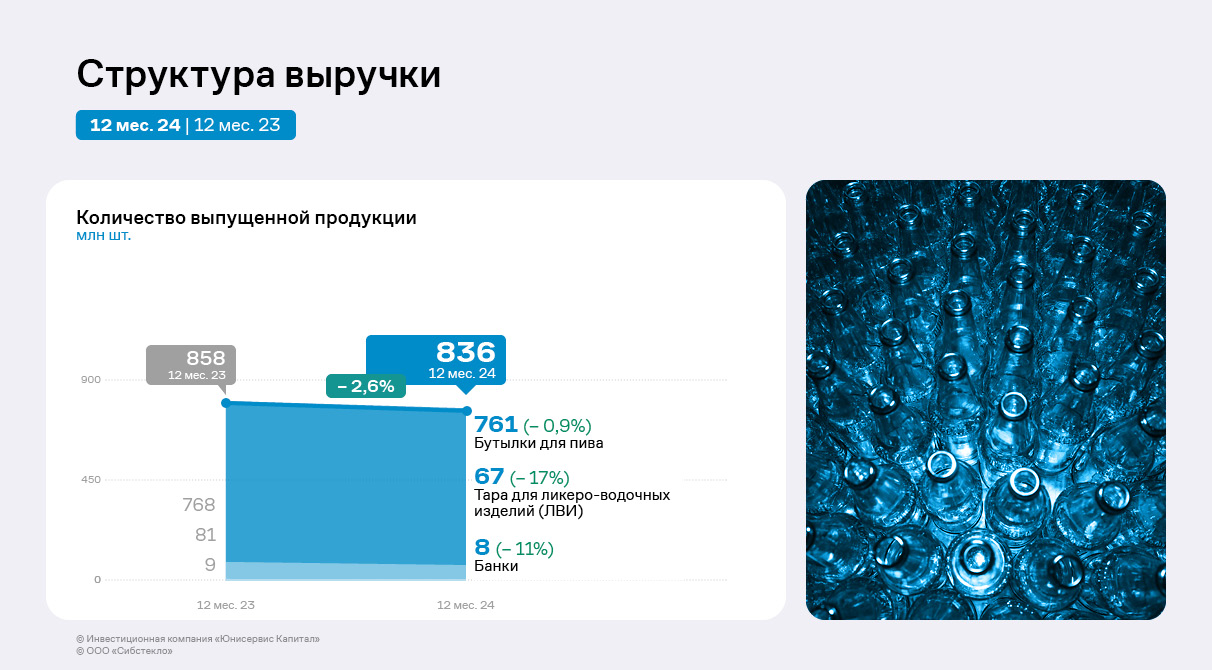

Основу продукции ООО «Сибстекло» составляют бутылки для алкогольных напитков. Традиционно наибольшую долю в номенклатурной линейке занимает пивная бутылка — 91%. В 2024 году эмитент снизил производство на 4%, что было связано с проведением промышленных экспериментов. В результате на предприятии создали алгоритм сокращения времени перекрашивания стекла. При этом благодаря сформированным ранее запасам в 2024 году компания реализовала 848 млн стеклоизделий, что превышает объём выпуска.

Около 90% всей стеклотары изготавливается по технологии NNPB, которая обеспечивает уменьшение веса бутылки при сохранении прочностных характеристик, литража и соответствия ГОСТ. Облегчение тары позволяет сдерживать темпы роста себестоимости и увеличивать рентабельность продукции.

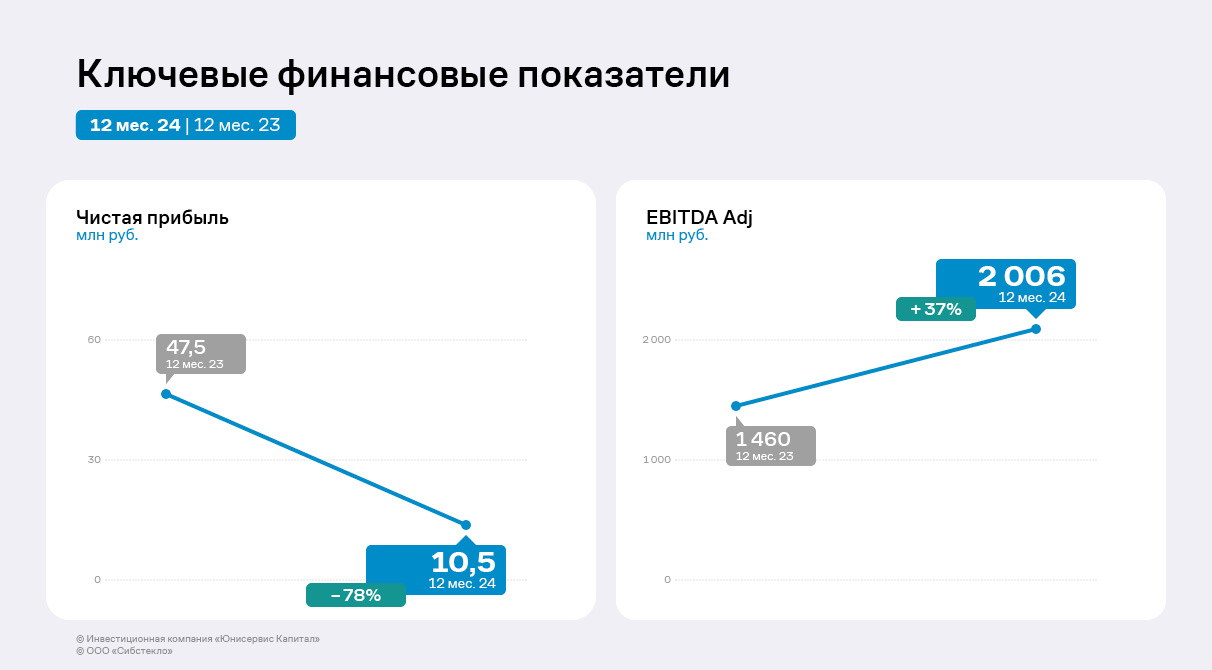

Проведение индексации цен на продукцию, обусловленной усложнением экономической ситуации в России, а также дальнейшая модернизация и оптимизация производства позволили эмитенту в 2024 году увеличить выручку до 7,6 млрд руб., что на 14% больше, чем в 2023 году. При этом себестоимость, вследствие ускорения стеклоформующего оборудования, увеличения доли вторсырья, используемого для производства тары, росла медленнее, что, в свою очередь, обусловило повышение валовой прибыли на 33% — до 2,8 млрд руб.

EBITDA Adj обновила исторический максимум и достигла 2 млрд руб. — плюс 37% к уровню 2023 года.

Несмотря на прирост валовой прибыли и EBITDA Adj, чистая прибыль компании по итогам 2024 г. уменьшилась в сравнении с АППГ на 78% — до 10,5 млн руб. Основная причина — рост финансовых расходов из-за увеличения процентных ставок по кредитам и стоимости факторинговых услуг на фоне изменения ключевой ставки ЦБ с 16% до 21% годовых.

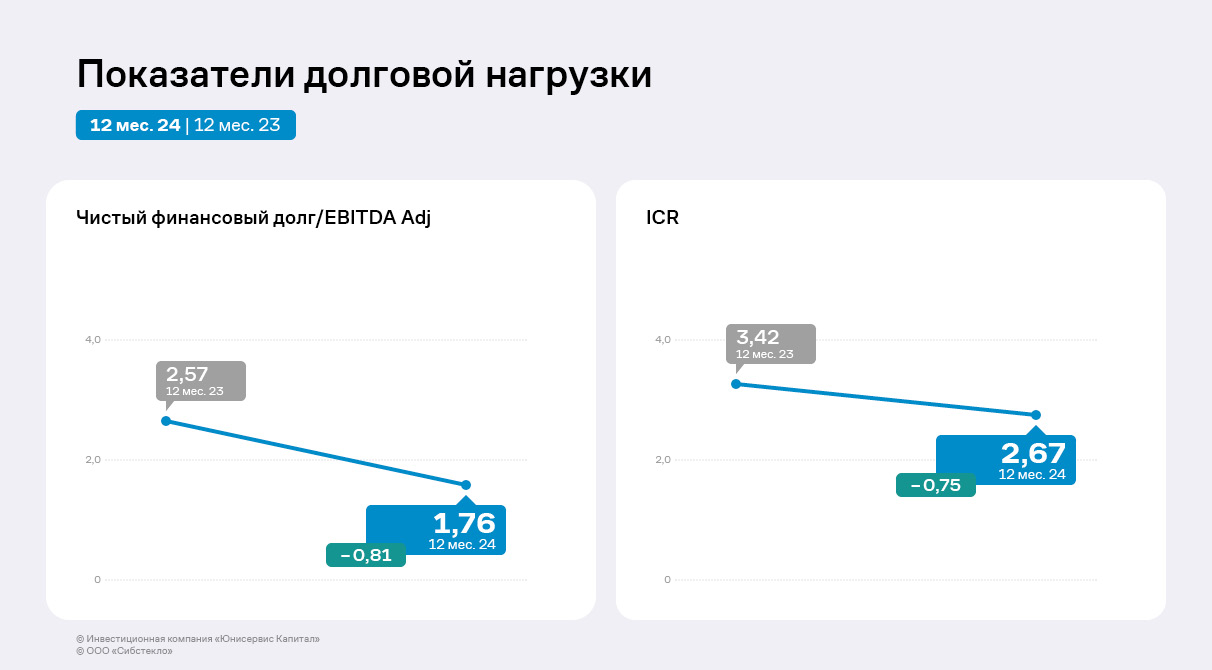

Финансовый долг на 31.12.2024 г. составил 3 738 млн руб., снизившись по сравнению с 2023 годом на 5% ввиду планового погашения обязательств. Учитывая положительную динамику финансовых результатов, все показатели долговой нагрузки уменьшились.

Коэффициент покрытия процентов (ICR) снизился на фоне существенного роста процентных расходов, однако по итогам 2024 года он остаётся на комфортном для эмитента уровне.

Улучшение валовой прибыли и операционной прибыли по итогам 2024 года повлияло на рост валовой и операционной рентабельности. Рентабельность деятельности по итогам года снизилась вслед за чистой прибылью.

В планах «Сибстекла» на 2025-2026 годы — увеличить выпуск продукции, в том числе за счёт повышения эффективности деятельности, оптимизации внутренних процессов и цифровизации производства. В перспективе на предприятии намерены установить дополнительную технологическую линию — напомним, в 2024 году на заводе нашли способ увеличить суточную мощность одной из стекловаренных печей, на которой изготавливают коричневую стеклотару, до рекордных для отрасли значений.

Девять эмитентов «Юнисервис Капитал» направят купонный доход по двенадцати выпускам на сумму 32 953 477 руб.

На начавшуюся рабочую неделю также запланированы частичные досрочные погашения. По выпуску Сибстекло-БО-П02 в объёме 5% от номинала: по 500 руб. на одну бумагу и 6 250 000 руб. на все облигации в обращении. По выпуску ЮСК Девелопмент-02К-об в объёме 5% от номинала: по 500 руб. на облигацию и 4 500 000 на все бумаги.

Держатели облигаций ООО «КИСТОЧКИ Финанс» получат процентный доход, начисляемый по ставке 15% годовых, совокупным объёмом — 123 280 руб.

Выпуски, находящиеся в обращении, по которым запланированы выплаты:

За 12 месяцев прошедшего года эмитенту удалось увеличить ключевые финансовые показатели. Долговая нагрузка компании при этом снизилась.

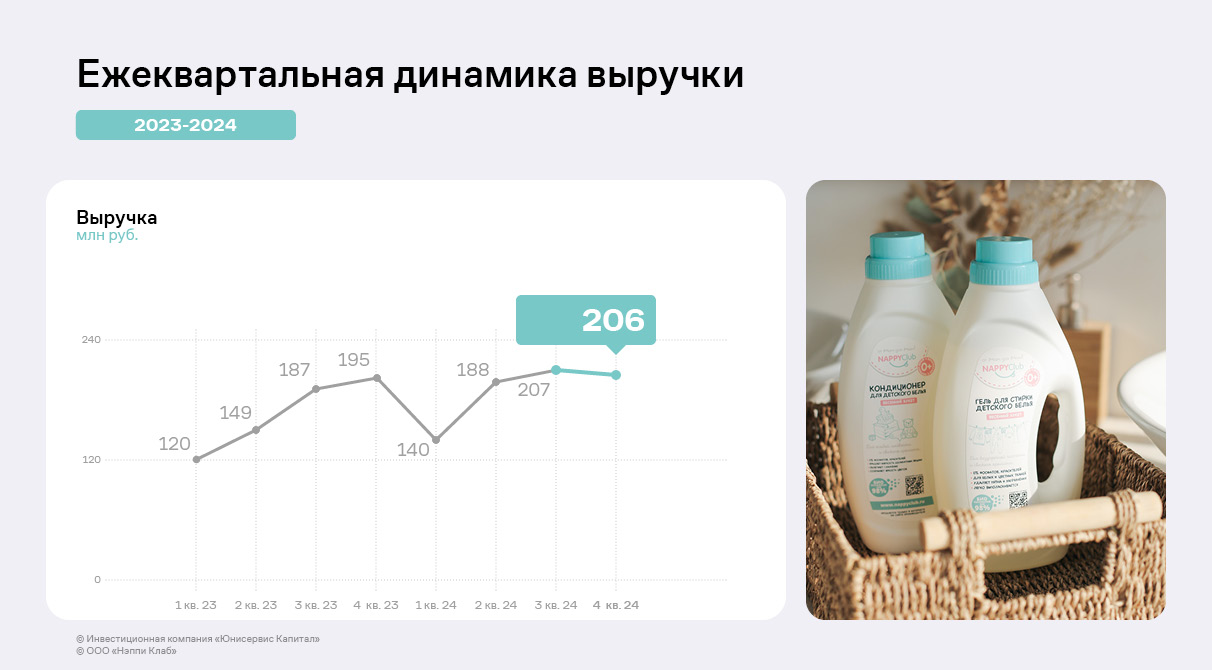

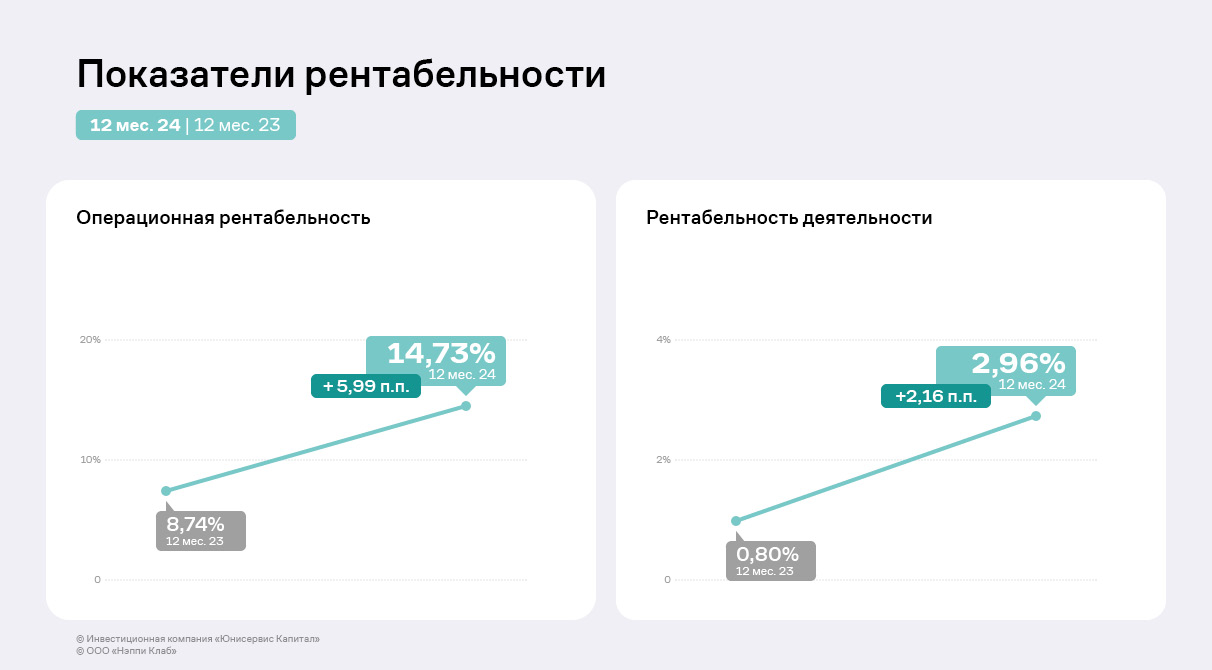

ООО «Нэппи Клаб» на протяжении двух лет от квартала к кварталу (с поправкой на сезонность) наращивало объёмы выручки, достигнув показателя выше 200 млн руб. за квартал. Компания планирует выйти на уровень 500 млн руб. в квартал в ближайшие два года.

По итогам работы в 2024 году компания показала положительную динамику финансово-хозяйственной деятельности: выручка составила 740,2 млн руб., что выше аналогичного периода прошлого года на 14%. Рост вызван активными розничными продажами, заключением новых контрактов с маркетплейсами, пересмотром ценовой политики. Положительное влияние на результаты оказал и уход с российского рынка иностранных конкурентов. Также кратно увеличилась и чистая прибыль — с 5,2 млн руб. до 21,9 млн руб., что стало рекордным значением для компании.

Эмитент продолжает активную политику по расширению ассортимента и увеличению маржинальности продукции. В 2024 году велась работа над контрактным производством одежды, эмитент выпустил 12 новых позиций категории «косметика и уход», средняя маржинальность которых составила более 60%. Компания планирует и дальше расширять линейки высокомаржинальной продукции.

«Нэппи Клаб» меняет подход к рекламным кампаниям, формируя собственные площадки для общения целевой аудитории и продвижения компетенций и продукции собственного бренда. Цель — снизить стоимость «привлечения» одного клиента, чтобы о компании узнавали не через рекламные каналы, а через нативные источники информации.

Показатель EBITDA установился на уровне 106 млн руб., что на 86% выше АППГ — и это ещё одно рекордное значение. EBITDA margin составила 14%, а в планах у эмитента увеличить показатель до 20%.

Также для укрепления позиций на Ozon компания работает над повышением индекса локализации — показателя, который отражает долю продукции, отгруженной в рамках одной географической зоны. Это позволит снизить тарифы на логистику и продажи для оптимизации расходов и принесет более эффективную выдачу карточек товаров на покупателей для их продвижения. Более того, компания постепенно интегрирует рост себестоимости в конечную цену продукции для потребителя, таким образом, выстраивая грамотную ценовую политику.

Наметившуюся динамику можно отследить и по показателям рентабельности, которые не только сохранили положительные значения, но увеличились. Операционная рентабельность по итогам 2024 года оказалась на уровне 14,7%.

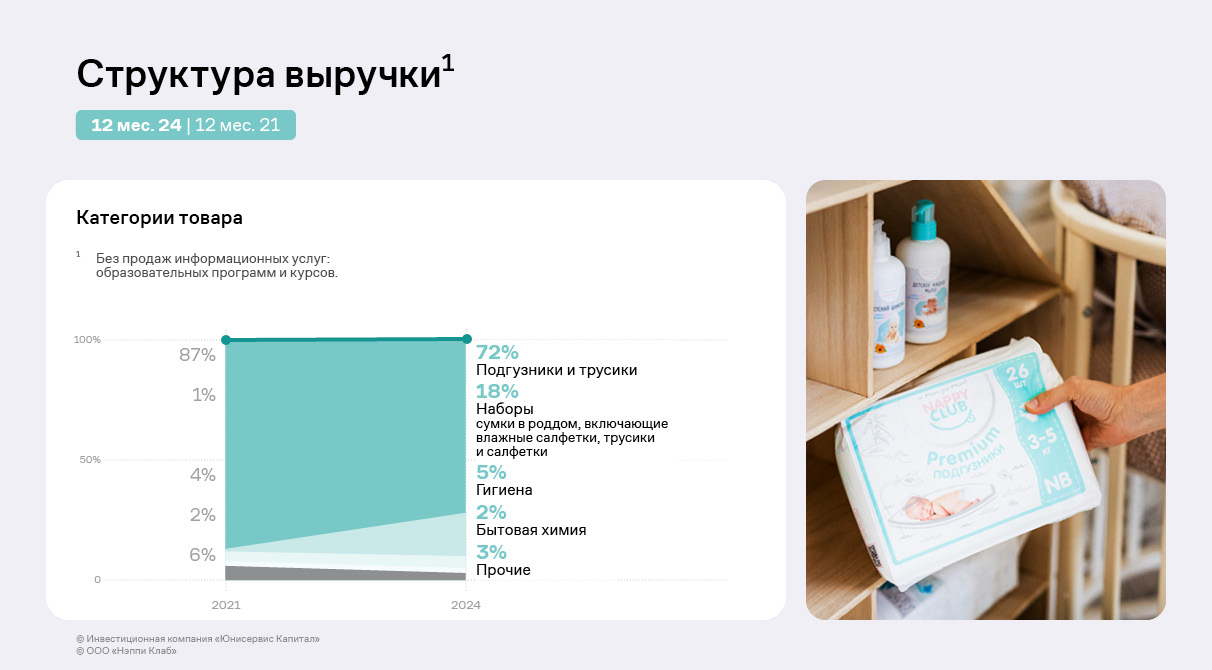

Наибольшую долю в структуре выручки занимают детские подгузники и трусики — около 71% по итогам 2023 г. и 72% за 12 мес. 2024 г. В планах компании в 2025 году — нарастить удельный вес таких позиций, как косметика и уход, одежда, которые суммарно на текущий момент занимают менее 2% в общем объёме выручки. При этом в перечне товаров около трети наименований — это одежда, компания внедряет её в свой оборот. Также эмитент намерен нарастить долю от оказания информационных услуг.

В 2024 году компания нарастила долю наборов для роддомов с 13% до 18%. С 2021 года уровень диверсификации существенно увеличился.

Часть денежных средств была направлена на рефинансирование текущих обязательств, остальная сумма — на увеличение запасов продукции и наращивания продаж на Ozon и Wildberries. Динамика основных финансовых результатов говорит о достижении поставленных целей.

Структура кредитного портфеля на текущий момент состоит на 33% из банковских займов, 46% приходится на облигационный выпуск, оставшаяся часть в 23% — займы собственников и аффилированных лиц. Займы собственников и аффилированных лиц субординированы. Общая сумма субординирования на 31.12.2024 — 76 500 тыс. руб.

Компания достигла поставленной ранее цели — диверсифицировала фондирование, в том числе за счёт облигационного выпуска серии Нэппи Клаб-БО-01 объёмом 150 млн руб. По словам представителей эмитента, примерно 50 млн руб. привлечённых инвестиций были направлены на погашения по договорам займа и кредитам. 100 млн руб. «Нэппи Клаб» использовал для пополнения оборотных средств, благодаря чему компания увеличила объём закупа подгузников и детских трусиков, а также нарастила инвестиции в средства детской и женской гигиены, косметики.

Отметим, что даже без учёта субординирования долговая нагрузка снизилась в сравнении с АППГ и является оптимальной для бизнес-модели компании. Показатель чистый долг/EBITDA по итогам 12 мес. 2024. составил 3,2 против 3,7 в АППГ и 5 в 2022 году. С учётом же субординирования значение долгового коэффициента — 2,5.

Коэффициент брака достиг исторически минимально значения благодаря тому, что компания добилась высокой эффективности отдела технического контроля (ОТК).

По словам директора ООО «НЗРМ», коэффициент брака в 2024 году достиг уровня в 0,8%. Количество бракованной продукции, покинувшей стены завода в 2023 и 2024 годах, равно нулю.

«Служба ОТК выявляет весь брак в комплексах технологических операций, завершаемых выходом готовой продукции внутри цеха. Работа сфокусирована на том, чтобы не допустить появления проблемы на первоначальном этапе. В результате клиенты получают продукцию высокого качества, соответствующую их требованиям и запросам», — прокомментировал директор ООО «НЗРМ» Дмитрий Ионычев.

Сегодня сотрудники ОТК не только контролируют качество изделий, но и выступают в роли экспертов, которые подключаются к производственному процессу на первых этапах. Специалисты работают с чертежами, проверяя их на соответствие сфере применения будущего изделия. Также отдел технического контроля автоматизирует часть деятельности с помощью шаблонов и эталонов.

В прошлом году ОТК пополнили новые специалисты — дефектоскописты, которые занимаются обнаружением, определением и оценкой повреждений. Часть сотрудников НЗРМ обучил самостоятельно. Так, совместно с Новосибирским техническим колледжем имени А. И. Покрышкина компания разработала курс повышения квалификации для специалистов отдела технического контроля.

Отдельно Дмитрий Ионычев выделяет систему мотивации отдела или KPI:

«Нам удалось повысить доход сотрудников и достичь высокой эффективности. Система мотивации задала тренд развития ОТК как службы независимого и непредвзятого контроля — „совести“ завода».

За первые три месяца 2025 г. общий объем активов на счетах инвесторов «Юнисервис Капитал» вырос более, чем на 5% и составил 1 783 млн рублей. Рассказываем подробнее о результатах работы с частными инвесторами и о планах наших управляющих на второй квартал 2025 года.

По состоянию на 31 марта 2025 года сумма средств на счетах инвестиционной компании «Юнисервис Капитал» составила 1 783 млн руб., из них 264 млн руб. – активы в доверительном управлении. На брокерских счетах компании находится 1 520 млн рублей.

Подводя итоги первого квартала 2025 года, мы видим, что сильнейшее укрепление рубля к твердым валютам с 2022 года и высокая ставка ЦБ стали серьезными факторами замедления инфляции на этом временном отрезке.

На фоне жесткой монетарной политики регулятора и общей геополитической неопределенности облигационный рынок будет предлагать эмитентам высокие ставки и довольно ограниченные возможности с точки зрения ликвидности.

Эмитенты акций занимают выжидательную позицию, выбирая оптимальное окно размещений, по этой причине возобновления «бума IPO» во 2 квартале не предвидится.

Инвестиционная компания «Юнисервис Капитал» начинает замещать портфель флоутеров и ликвидности на бумаги с фиксированной доходностью и акций эмитентов, лидеров своих отраслей.

На наш взгляд, покупка длинных ОФЗ в течение 3 месяцев даст доходность на горизонте 1-1,5 года в 50-60% годовых.

Традиционно напомним, что в рамках доверительного управления нашим инвесторам доступны две стратегии в индивидуальном порядке: «Денежный рынок» и «Фондовый рынок». Узнать подробности о брокерском обслуживании и доверительном управлении в «Юнисервис Капитал» также можно на нашем сайте.

Не является индивидуальной инвестиционной рекомендацией.

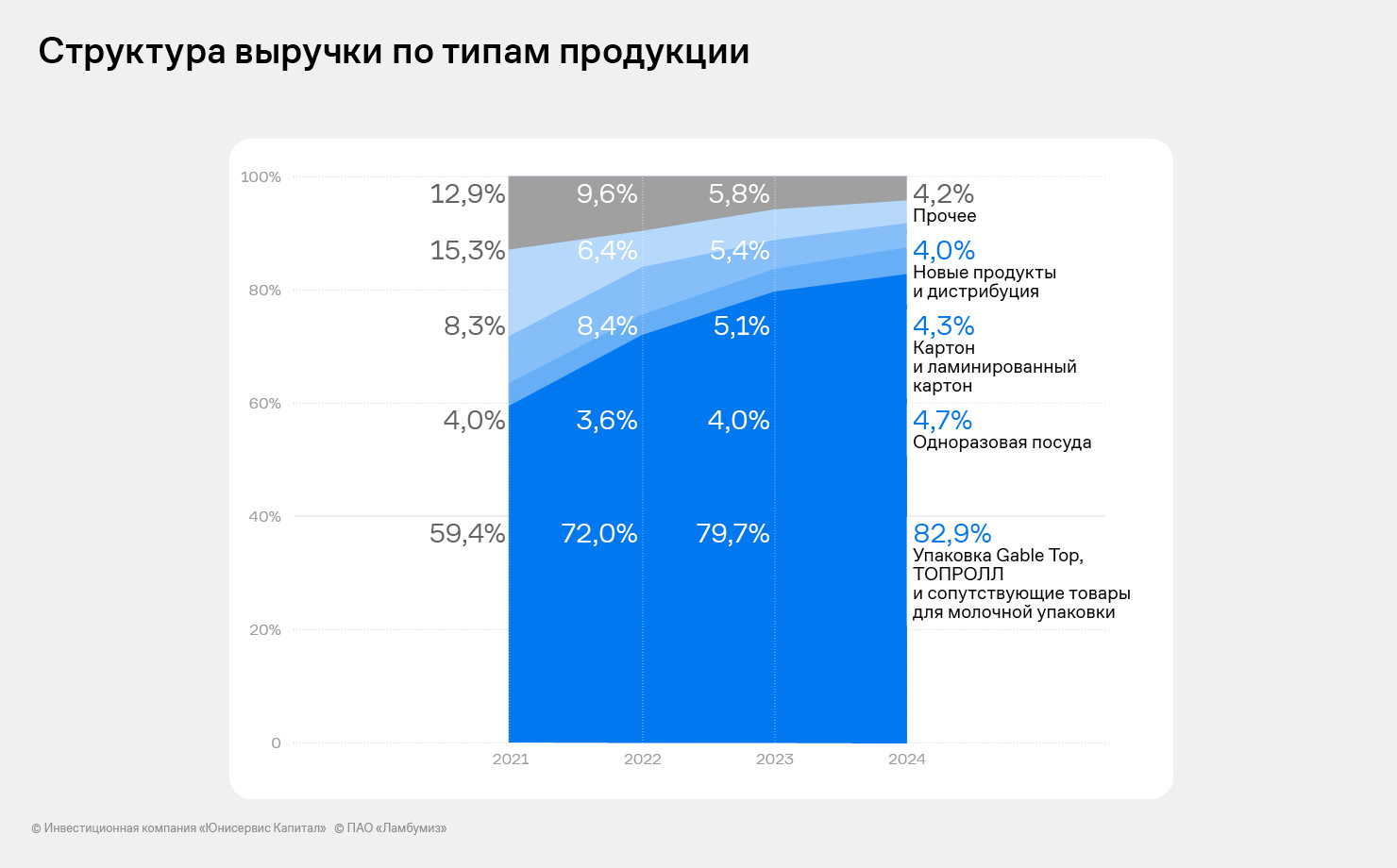

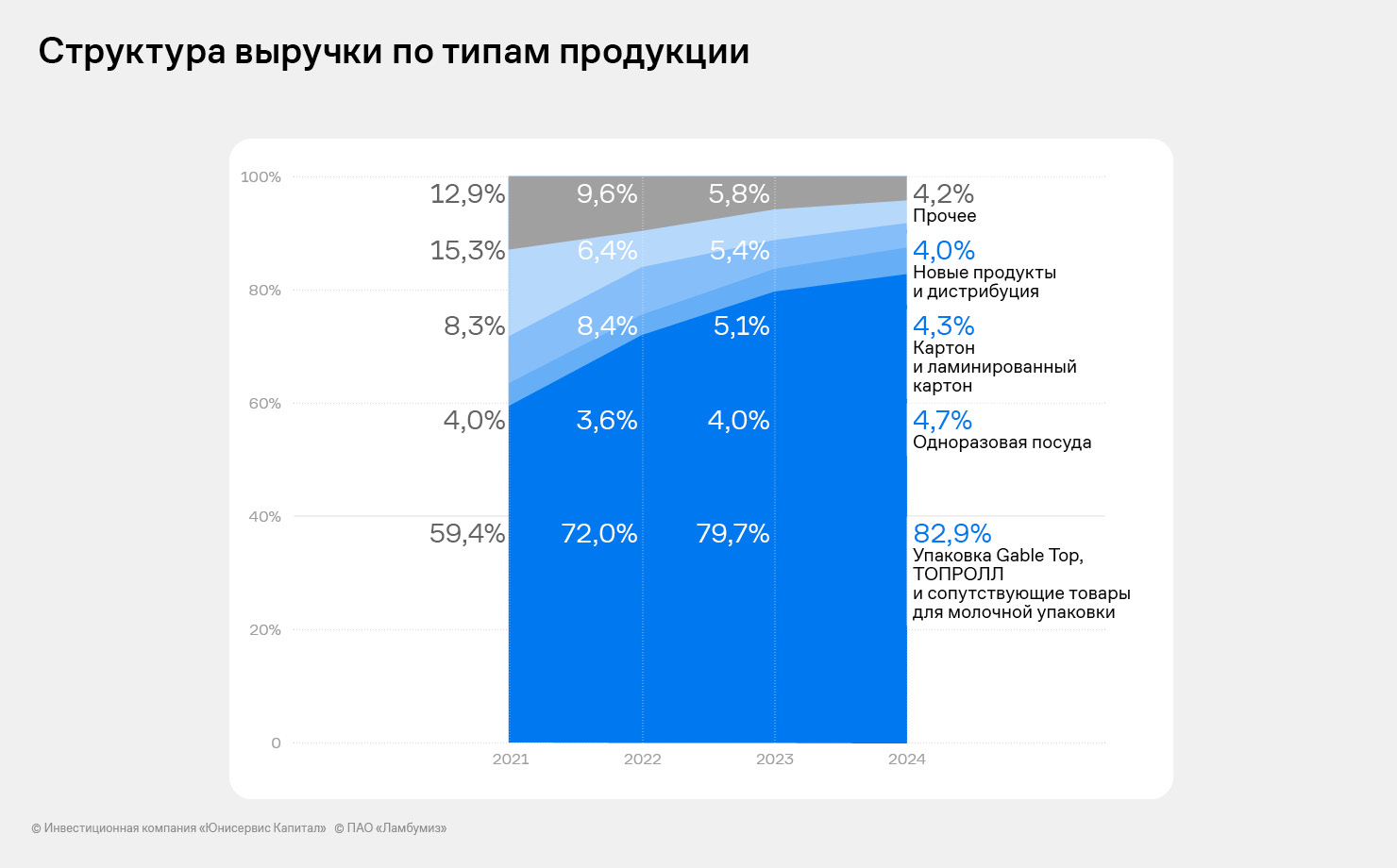

За отчетный период лидер рынка картонной неасептической упаковки для молока и молочной продукции продемонстрировал рост продаж основной продукции на 13%.

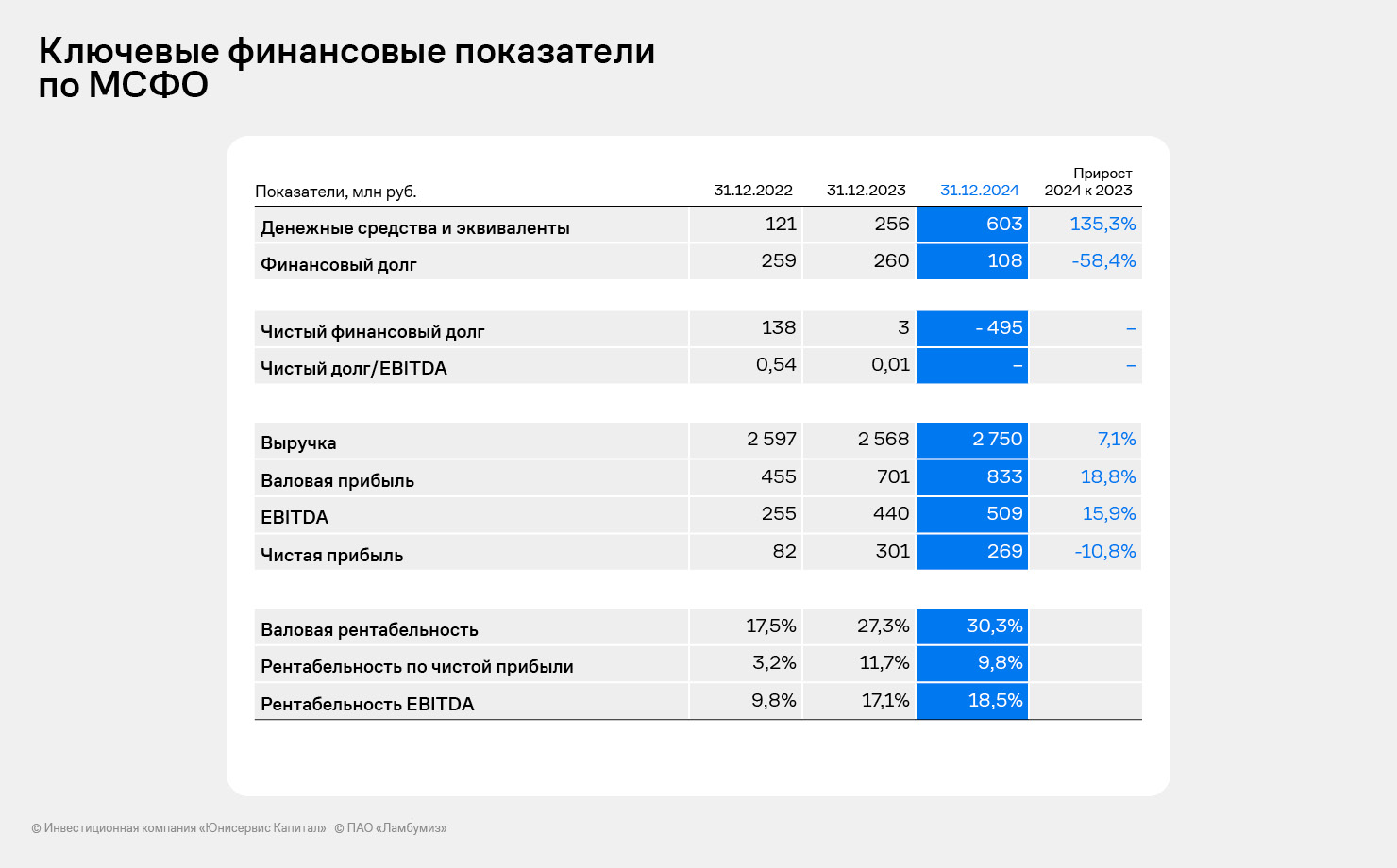

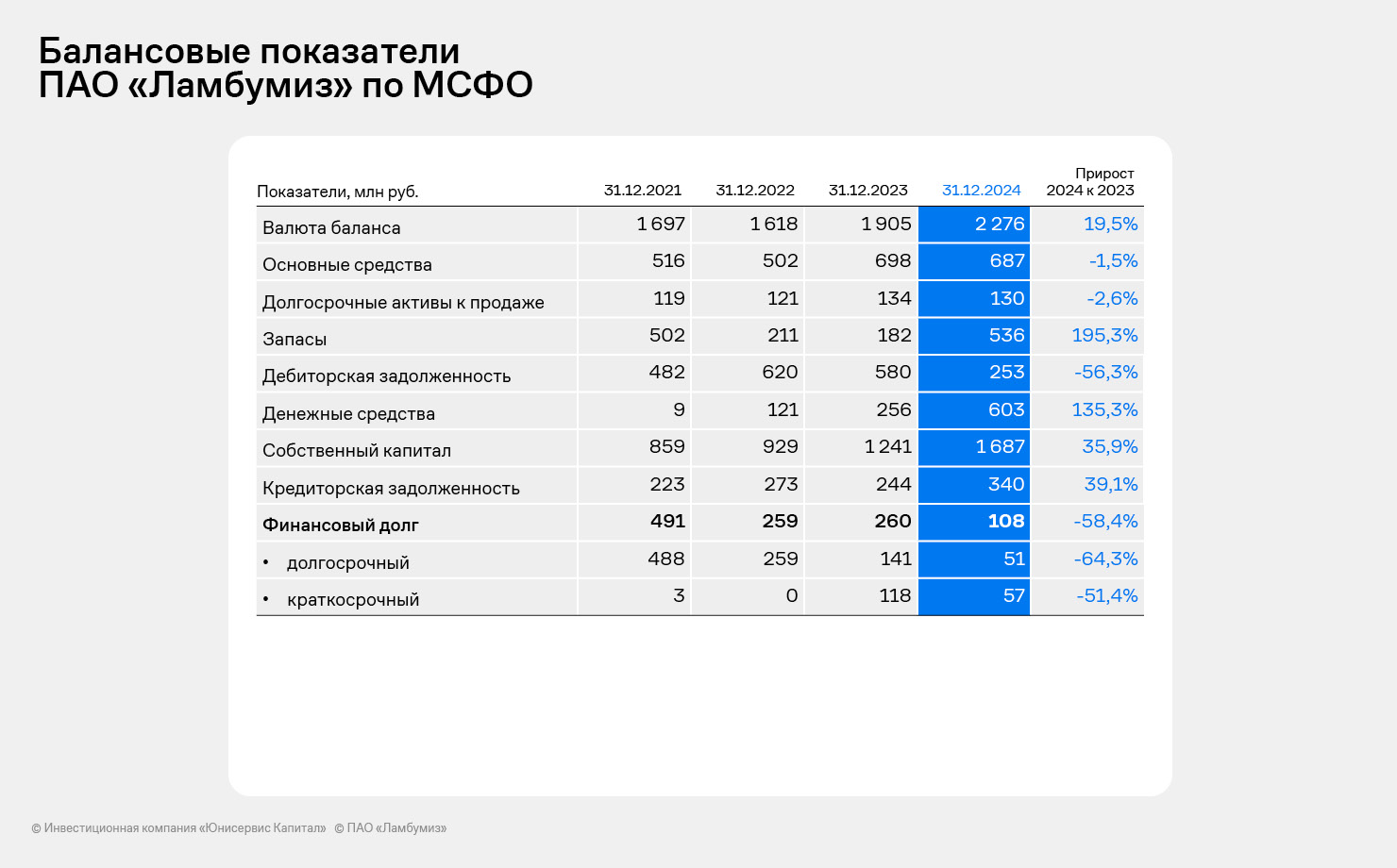

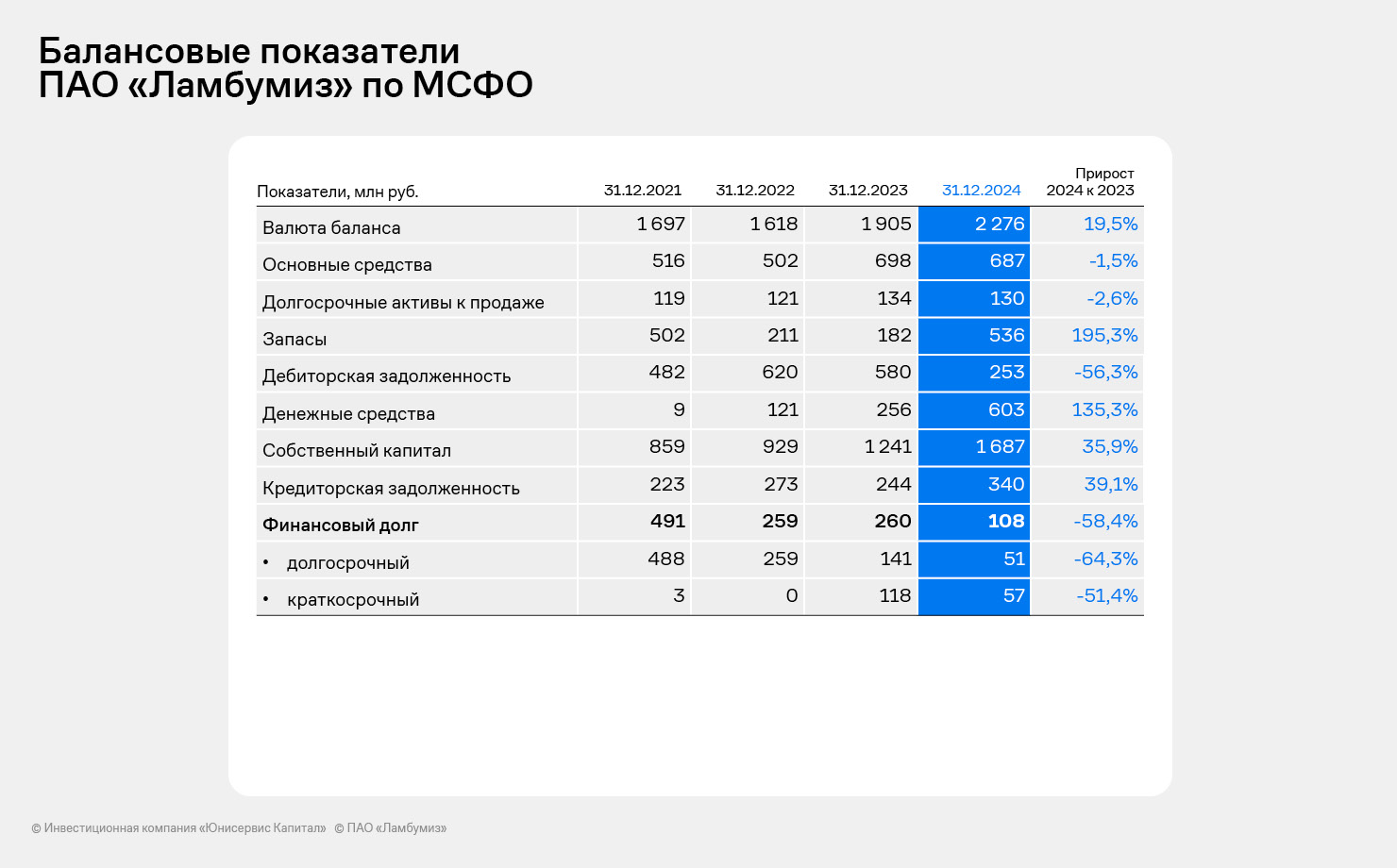

ПАО «Ламбумиз» раскрыло отчетность по международным стандартам за 2024 год. Это индивидуальная отчетность эмитента по МСФО, поскольку компания не имеет дочерних и зависимых обществ: учет всех активов и операционной деятельности ведется на одном юридическом лице.

Основные показатели отчетности по международным стандартам в целом подтверждают показатели отчетности по РСБУ, с небольшими корректировками на различия в методике.

В 2024 году компания продолжила наращивать финансовые показатели:

Рост выручки за год по сравнению с 2023 годом составил 7,1%, при этом продажи основной продукции — неасептической упаковки для молока — увеличились на 12,7%.

Валовая прибыль и EBITDA за последние 12 месяцев показали рост к показателям за 2023 год на 18,8% и 15,9% соответственно, что позволило увеличить рентабельность до 30,3% и 18,5% соответственно.

Чистая прибыль снизилась на 10,8% за счет прочих расходов, связанных с проведением IPO.

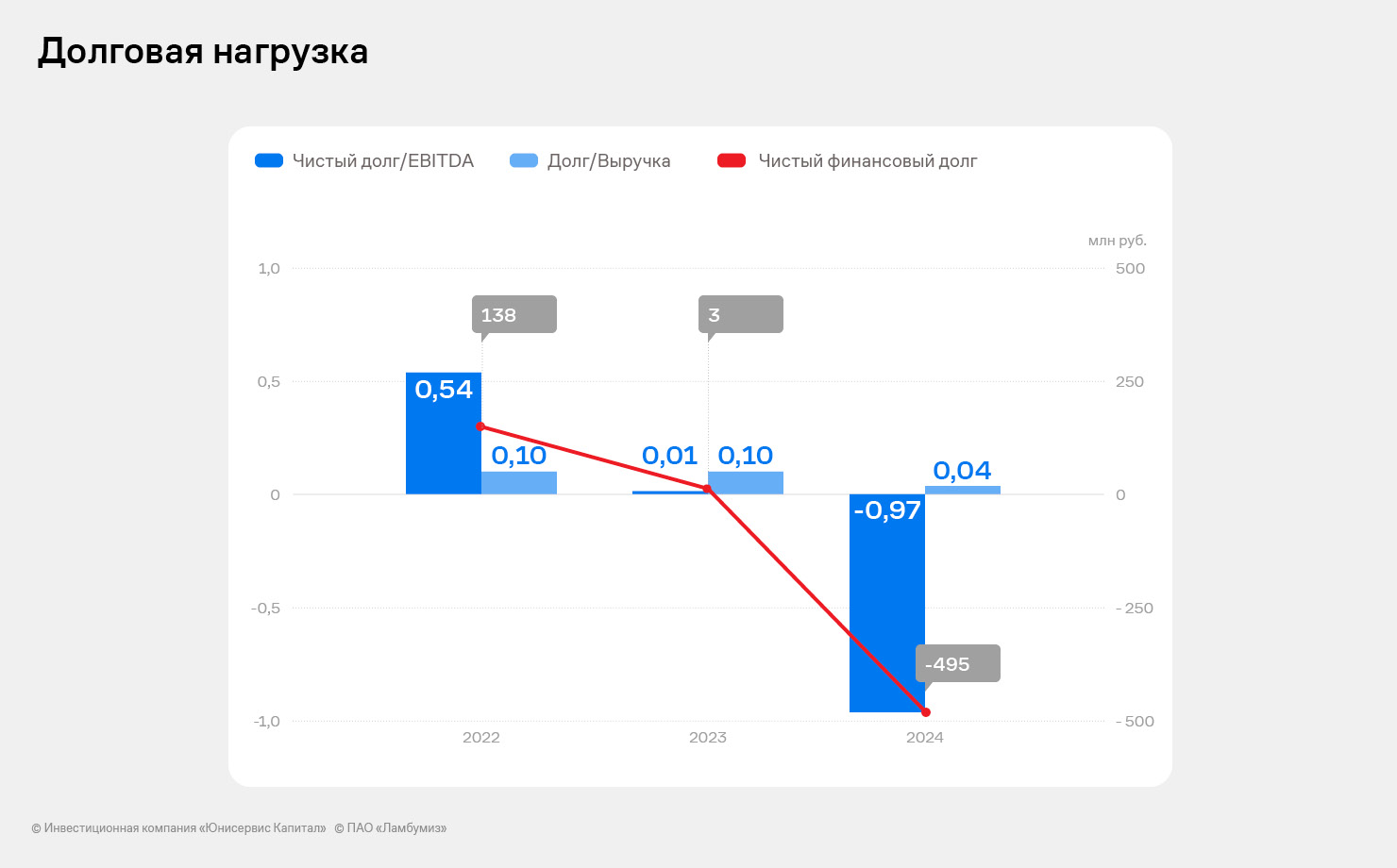

Финансовый долг сократился до 108 млн руб., при этом чистый финансовый долг — отрицательный (-495 млн руб.): привлеченные в ходе IPO средства были направлены на реализацию инвестиционной программы лишь частично.

В структуре выручки продолжается рост доли картонной неасептической упаковки, при этом увеличиваются также доля и номинальный объем продаж одноразовой упаковки.

Активы компании за 2024 год выросли на 19,5% в основном по причине значительного увеличения денежных средств на остатках до 600 млн руб. (с учетом денежных средств на инвестиционном счете в инвестиционной компании), а также увеличения запасов. Приобретение запасов было профинансировано ростом кредиторской задолженности и за счет накопленной чистой прибыли. Денежные средства на счетах сформировались от успешного проведения IPO в конце года, благодаря которому компания привлекла в капитал более 800 млн руб.

В течение 2024 года в разделе баланса «Собственный капитал» произошли следующие изменения:

1. В первом квартале общество провело дополнительную эмиссию акций, в результате которой уставный капитал увеличился до 0,48 млн руб., а за счет выкупа части акций основным инвестором ООО «Ламбумиз Инвест» добавочный капитал пополнился на 45,67 млн руб.

2. В третьем квартале 2024 года обществом были распределены дивиденды. Выплату можно охарактеризовать как безденежную — произошел зачет встречных требований с основным акционером ООО «Ламбумиз Инвест» по ранее сформированным с 2013 года обязательствам, связанным с выкупом завода в 2013 году и использованием LBO финансирования.

3. В октябре компания провела IPO, благодаря которому уставный капитал вырос на 47 тыс. руб., а добавочный капитал вырос на 801,953 млн руб.

4. По результатам 2024 года компанией была зафиксирована прибыль в размере 269 млн руб.

В результате собственный капитал компании на 31.12.24 составил 1687 млн руб. Привлеченные инвестиции в рамках IPO в основном на конец года были размещены в ликвидные банковские депозиты, вместе с тем часть средств была уже направлена на реализацию инвестиционного проекта строительства нового производственного здания для размещения новой линии производства асептической упаковки.

В целом компания продолжила развитие, опираясь на собственный капитал: в июне 2024 года был погашен облигационный заем в размере 118,1 млн руб., также прошло сокращение долгосрочных кредитов. Все платежи были произведены компанией за счет свободных денежных средств. В итоге чистый финансовый долг компании оказался отрицательным.

Ботвин Сергей Леонтьевич, Председатель совета директоров ПАО «Ламбумиз»:

«Наша команда позитивно оценивает финансовые и операционные результаты 2024 года. Мы провели большую работу по оптимизации производственных процессов, что скажется на росте операционной эффективности в 2025 году, когда нам предстоят существенные инвестиции в строительство нашего нового производственного комплекса.

Мы рады отметить, что количество акционеров «Ламбумиз» показывает стабильный рост — с момента IPO их число увеличилось на 111% и превысило 1180 человек. Мы благодарим каждого из них за доверие и продолжим придерживаться принципов прозрачной и качественной коммуникации с инвестиционным сообществом.

Наша команда продолжает улучшать технологический процесс и качество продукции, укрепляя отношения с действующими партнерами и привлекая новых. Благодаря этому мы нарастили продажи в ключевых центральных регионах России и Сибири, а также увеличили долю экспорта в общем объеме выручки».

Шесть эмитентов «Юнисервис Капитал» направят купонный доход на общую сумму в 19 386 522,93 руб. Все выплаты запланированы на понедельник — 5 мая.

Также ООО «Транс-Миссия» проведёт частичное досрочное погашение выпуска серии БО-01 в объёме 2% от номинала. Выплата на одну облигацию составит 20 руб., на все — 1 577 360 руб.

Эмитент 29 апреля выкупил 65 309 облигаций выпуска СЕЛЛ-Сервис-БО-01, поданных к приобретению их владельцами в рамках проведения плановой безотзывной оферты. Все заявки инвесторов удовлетворены в полном объёме.

Ценные бумаги выпуска СЕЛЛ-Сервис-БО-01 (ISIN: RU000A107GT6, № 4B02-01-00645-R от 19.12.2023) были приобретены по цене в 100% от номинала, также компания выплатила накопленный купонный доход, рассчитанный в дату приобретения по требованию владельцев бумаг. Согласно информации, раскрытой ООО «СЕЛЛ-Сервис» на странице сайта АЗИПИ, общая сумма выплаты была равна 65 792 286,6 руб. руб.: по 1 007,4 руб. на облигацию.

Напомним, что накануне проведения оферты эмитент установил ставку по выпуску серии БО-01 на уровне 27% годовых на 12 месяцев (с 17 по 28 к.п.), после «СЕЛЛ-Сервис» проведёт ещё одну безотзывную оферту.

Эмитент выпустил 12 позиций категории «косметика и уход», средняя маржинальность которой — 62%, в 2024 году. В планах ООО «Нэппи Клаб» — начать реализацию ещё 4 — 5 новинок. В связи с высокой маржинальностью косметических средств одна из целей компании — увеличить их долю в структуре выручки.

По словам представителей «Нэппи Клаб», на сегодня косметика в ежемесячной выручке занимает около 5%, показатель будут наращивать.

«Знакомим потребителя с продукцией мы через семплы и бесплатные образцы, которые вкладываем в заказы в зависимости от чека. Такой способ привлечения покупателей позволяет сформировать круг лояльной аудитории», — прокомментировал генеральный директор ООО «Нэппи Клаб» Роман Квиникадзе.

В линейке «Нэппи Клаб» есть средства как для беременных и кормящих, так и для мам, чьи дети уже немного подросли.

«Это не только разные аудитории, но и разные рынки. В период беременности и после родов есть потребность в специализированном уходе, а требования к качеству высокие. На этом рынке ниже конкуренция, однако и круг потребителей уже. Наши товары отвечают запросам и требованиям мам в периоды беременности и после родов. Поэтому мы чувствуем себя уверенно в этой нише, а покупатели нашей специализированной продукции впоследствии приобретают у нас подгузники и другие товары. Если говорить о косметике, которую используют в период, когда ребенок немного подрос, то ключевой момент заключается в том, что женщина может вернуться к привычным средствам. То есть конкуренция становится выше, но и аудитория расширяется из-за универсальности продукции. Эти товары мы позиционируем как сопутствующие, которые приобретают в дополнение к подгузникам и другим позициям», — пояснил Роман Квиникадзе.

Благодаря тому, что «Нэппи Клаб» реализует косметические средства для разных аудиторий, в компании рассчитывают на стабильный и постепенно увеличивающийся спрос.

Лидер среди производителей неасептической картонной упаковки для молока и молочной продукции ПАО «Ламбумиз» раскрывает данные по структуре акционерного капитала.

Одна из приоритетных целей «Ламбумиз» в работе с акционерами – повышение ликвидности ценных бумаг. Для её достижения компания реализует ряд мероприятий, которые напрямую повлияли на рост ликвидности акций. Так, в ходе IPO количество акционеров компании увеличилось с 11 до 564 инвесторов, к декабрю показатель вырос уже до 786 человек, а на начало апреля число акционеров «Ламбумиз» достигло 1190 человек.

Всего с декабря количество новых акционеров увеличилось на 579 инвесторов — рост более 73,5%. При этом часть акционеров, ранее владевших бумагами, продали свои пакеты после значительного роста котировки с начала 2025 года. В результате чистый прирост новых акционеров с декабря составил 402 инвестора или более 50%, а с начала IPO число акционеров выросло более чем на 110,6%.

Положительная динамика количества акционеров находит свое отражение и в росте ликвидности: среднедневной объем торгов увеличился в марте до 1,9 млн руб. Немаловажным фактором здесь стала и смена маркет-мейкера в акциях компании — ликвидность выросла в сравнении с средним предыдущим уровнем в 1,6 раз.

На фоне восстановления рыночной конъюнктуры среди прочих факторов рост ликвидности привел также к росту котировки: с момента IPO на 1 апреля акции LMBZ выросли на 20%, при этом максимальная котировка составляла в марте 548 рублей, а рост с момента IPO – 29%. Также на динамику котировки повлиял новостной фон самой компании: успешные операционные и финансовые итоги года, а также активная реализация запланированного инвестиционного проекта в соответствии с планами предприятия.

Ранее «Ламбумиз» подвел финансовые итоги 2024 года по РСБУ. Общая выручка компании составила 2,75 млрд рублей, что на 7,1% больше АППГ. Валовая прибыль за 2024 год составила 840 млн руб., на 17% превысив показатель 2023 года, EBITDA показала рост до 510,3 млн руб. на 4,4%. Валовая рентабельность выросла до 30,5%, а рентабельность EBITDA сохранилась на уровне 19%.