Компания «Феррум», основанная в 2002 году, является одним из крупнейших игроков на рынке металлопроката для судостроения и судоремонта, который выбивается из общего рынка металлотрейдинга. В данный момент реализуются программы по строительству гражданского флота и рыболовецких судов, а также своё воздействие на рынок оказывает Гособоронзаказ. С предприятиями, занятыми во всех трёх направлениях, Эмитент имеет прочные отношения, подтверждаемые контрактным портфелем.

Рынок Эмитента делится на судостроение и судоремонт. В судоремонте ООО «Феррум» занимает 70% всего рынка, в судостроении – 35%.

В первом квартале текущего года отчётность Эмитента фиксировала негативную динамику деятельности. Она связана с отраслевыми проблемами на рынке металлопроката, основные — это снижение спроса, падение цен, что отразилось и на рынке судового металлопроката, а также период длительной жёсткой ДКП. Второй квартал 2025 года демонстрирует признаки стабилизации, что можно увидеть в отчётности Эмитента: значительный рост поквартальной выручки и чистой прибыли. Улучшение рыночной ситуации ожидается в 2026 году.

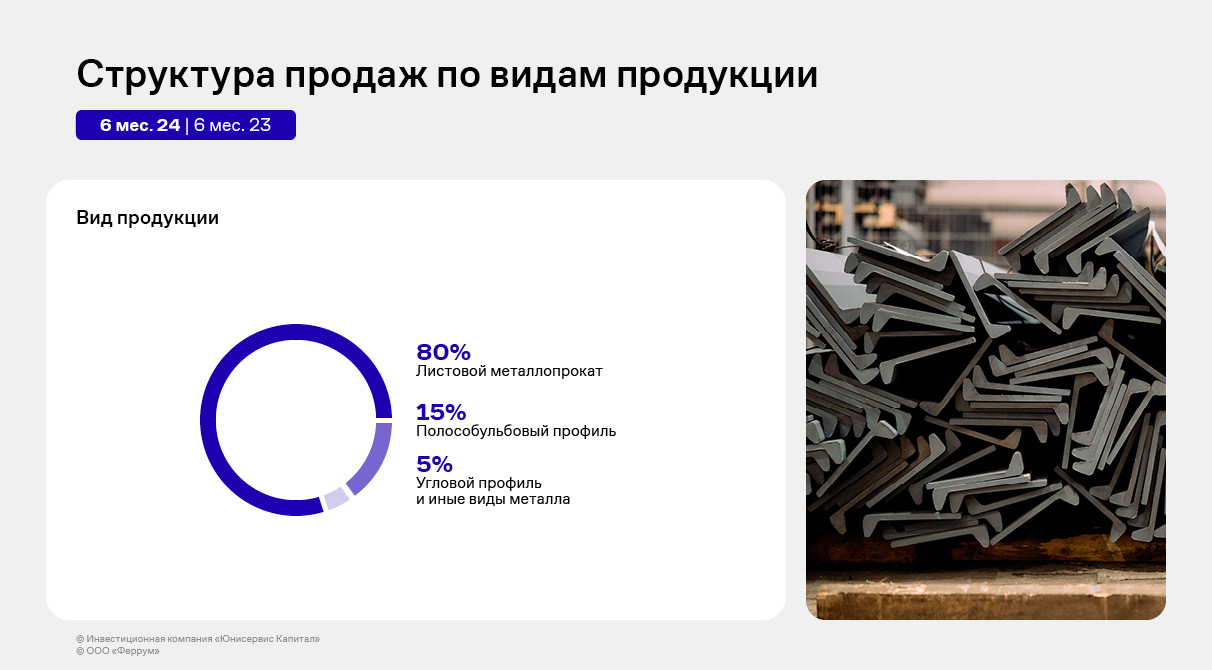

Суть деятельности ООО «Феррум» заключается в поставках обработанного (покрытого межоперационным грунтом) и необработанного судового металлопроката судоремонтным и судостроительным предприятиям России. Компания работает как «магазин судового металлопроката», где в одном месте можно найти весь ассортимент любого производителя в любом количестве (от одной штуки до объёма в несколько вагонов), что позволяет сократить сроки отгрузки необходимого товара. Эмитент реализует следующие виды продукции:

листовой металлопрокат, который используется для обшивки корпуса судов;

полособульбовый профиль – специальный металлический профиль, который применяется в качестве ребра жесткости во время созданий металлоконструкций при строительстве корпусов судов;

угловой профиль – одна из разновидностей фасонного металлопроката.

Помимо основной деятельности по торговле судовым металлопрокатом, в структуре выручки Эмитента в незначительном объёме присутствует дополнительная деятельность – это поставки сопутствующего металлопроката, который прямо не относится к судовому (угловой профиль, иные виды металла).

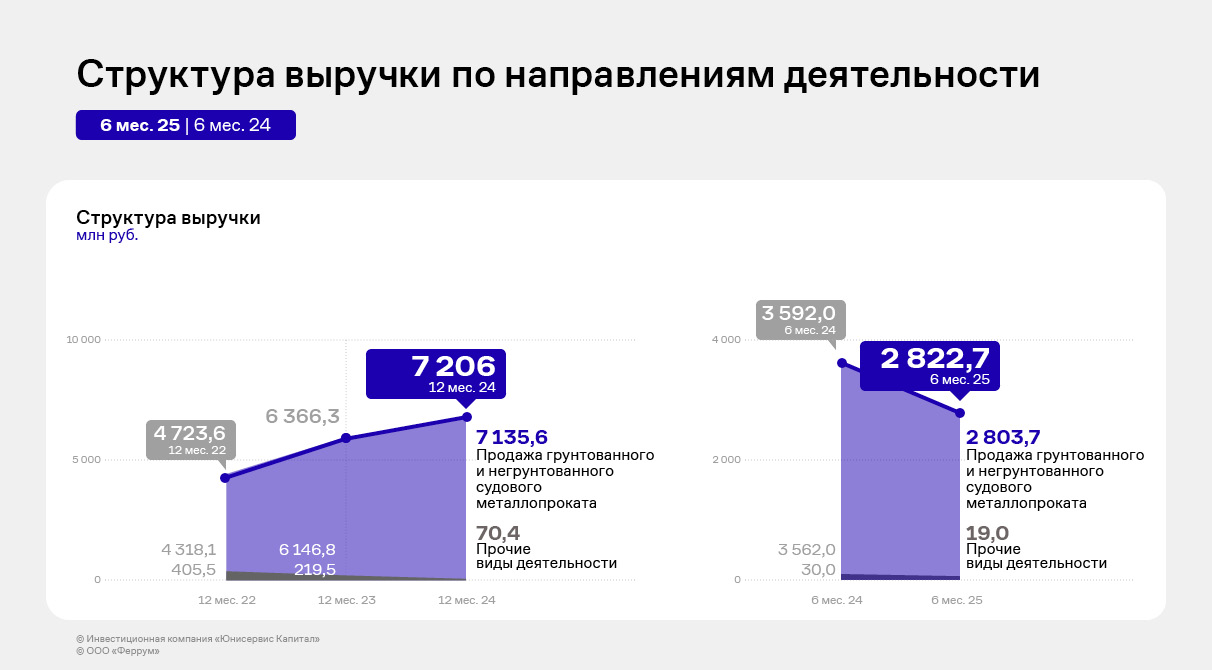

Выручка ООО «Феррум» за 6 месяцев 2025 года сократилась на 21,4% относительно АППГ и составила 2,8 млрд руб., чистая прибыль составила 40,3 млн руб., что на 28,2% ниже уровня 6 месяцев 2024 года. Однако следует отметить существенный рост данных финансовых показателей во 2 квартале 2025 года по сравнению с 1 кварталом 2025 года: выручка составила 1,6 млрд руб. против 1,2 млрд руб., чистая прибыль – 39,1 млн руб. во 2 квартале против 1,2 млн руб. за первые 3 месяца 2025 года. EBITDA Adj LTM, ключевой финансовый показатель, отражающий реальную прибыль компании без поправок на факторы, которые не касаются операционной деятельности, остался на том же уровне относительно АППГ – 459,2 млн руб. Выручка по итогам 2025 года ожидается на уровне 6 млрд руб., чистая прибыль – более 100 млн руб.

Деятельность Эмитента осуществляется на контрактной основе. Крупнейшим покупателем за 6 месяцев 2025 года является один из ведущих судостроительных и машиностроительных предприятий в РФ – завод «Красное Сормово», который также занимает крупнейшую долю в контрактном портфеле ООО «Феррум».

Объём предполагаемых поступлений выручки по заключённым контрактам с внешними контрагентами, то есть показатель Fcash, согласно текущему контрактному портфелю (3 квартал 2025 года – 2 квартал 2026 года) составляет порядка 7,7 млрд руб., что вызывает уверенность в будущих поступлениях Эмитента. Сумма заключённых контрактов на остаток 2025 года составляет более 3 млрд руб., что соответствует прогнозной выручке Эмитента в 6 млрд руб. по итогам 2025 года. Средний срок контрактов Эмитента составляет 30-90 дней. Средняя сумма контрактов от 5 до 20 млн руб.

Долговая нагрузка осталась на сопоставимом уровне к АППГ и сократилась по отношению к 2024 году – на данный момент её уровень является комфортным для Эмитента. Процентная нагрузка составила 1,56х, что ниже уровня АППГ в связи с длительным периодом жёсткой ДКП – проценты к уплате LTM выросли на 16% до 294 млн руб. Однако ООО «Феррум» заключает сделки хеджирования процентных ставок по всем кредитным продуктам, что позволяет сокращать расходы Компании.

Показатели рентабельности демонстрируют позитивную динамику несмотря на снижение финансового результата, что свидетельствует о финансовой устойчивости и развитии ООО «Феррум».

Во втором квартале 2025 года ООО «Феррум» получило подтверждение кредитного рейтинга на уровне ВВ- со стабильным прогнозом от агентства АКРА. Компания имеет в обращении один облигационный выпуск объёмом 102,3 млн руб., размещённый в 2023-2024 гг. В августе 2025 г. «Феррум» зарегистрировал на Московской бирже новый выпуск серии БО-02-001Р, разместить который планирует осенью текущего года. Цель привлечения средств – пополнение оборотного капитала.

Международный логистический оператор «СДЭК» продолжает наращивать портфель IT-решений для онлайн-продавцов. Во втором квартале в их распоряжение поступила новая цифровая платформа, которую «СДЭК» запустил совместно с аналитическим сервисом Sellmonitor. А селлеры, работающие с Wildberries, получили новый интеграционный инструмент по созданию заказов.

Аналитика поисковых запросов и популярности товаров на крупнейших маркетплейсах стала доступной интернет-продавцам благодаря новой digital-платформе, релиз которой прошёл накануне. В едином интерфейсе с помощью инструментов логистики и аналитики пользователи могут более эффективно формировать ассортимент, следить за трендами, грамотно выстраивать и оценивать рекламные кампании.

Новый продукт — продолжение стратегии эмитента на формирование единой цифровой инфраструктуры, выстроенной вокруг потребностей продавца и позволяющей ему более точно, быстро и обоснованно принимать решения. Далее компания планирует развивать этот подход при помощи искусственного интеллекта: в перспективе инструменты прогнозирования спроса и автоматизированного подбора сценариев доставки с учётом анализа поведения клиента, территориальных и сезонных факторов.

А пока разработчики продолжают развивать программные решения, упрощающие бизнес-процессы селлеров здесь и сейчас. В частности, углубляется интеграция с платформой Wildberries: продавцы теперь могут воспользоваться схемой FBS от «СДЭК».

FBS (Fulfillment by Seller), или доставка со склада продавца, ― это модель работы на маркетплейсах, где продавец сам занимается упаковкой, хранением и отправкой товаров покупателям. Эмитент предлагает делегировать СДЭК создание заказов, а отслеживание и прием отправлений осуществляется в соответствии с маркировкой маркетплейса. Выгода продавца — упрощение администрирования и отправки заказов, что приводит к удешевлению доставки. Ранее компания внедрила интеграционный сервис DBS (Delivery by Seller, который позволил использовать логистику СДЭК для доставки товаров покупателям Wildberries.

Тем временем аналитики СДЭК фиксируют рост спроса на оформление посылок онлайн: в первом квартале 2025 года он составил 25% к АППГ. Доля отправлений, оформленных без обращения в ПВЗ, уже составляет 75% от числа всех заказов. Так что потребители будут требовать от логистики всё больше и больше цифровых решений.

Компания «ХРОМОС Инжиниринг» продолжает масштабирование деятельности и освоение новых направлений.

Напомним, что в 2024 году произошло расширение производства: приобретено оборудование для производственной площадки в Нижнем Новгороде, увеличились площади и мощности токарно-фрезерного участка, где изготавливаются комплектующие собственного производства. Также Эмитент приобрел 100% акций компании АО «Нижегородское предприятие «Элеватормелькомплект», которому принадлежит помещение в Нижнем Новгороде общей площадью 3 700 кв.м. В 1 квартале 2025 года «ХРОМОС Инжиниринг» завершает строительство здания по производству блоков контроля качества жидких и газообразных средств в г. Дзержинске, площадь которого составляет 1 100 кв.м. Также продолжается модернизация площадей в Нижнем Новгороде. Более того, Эмитент приобрел и запустил в 1 квартале 2025 года высокотехнологичное оборудование на 196 млн руб. по льготному займу от ФГАУ Российского фонда технологического развития.

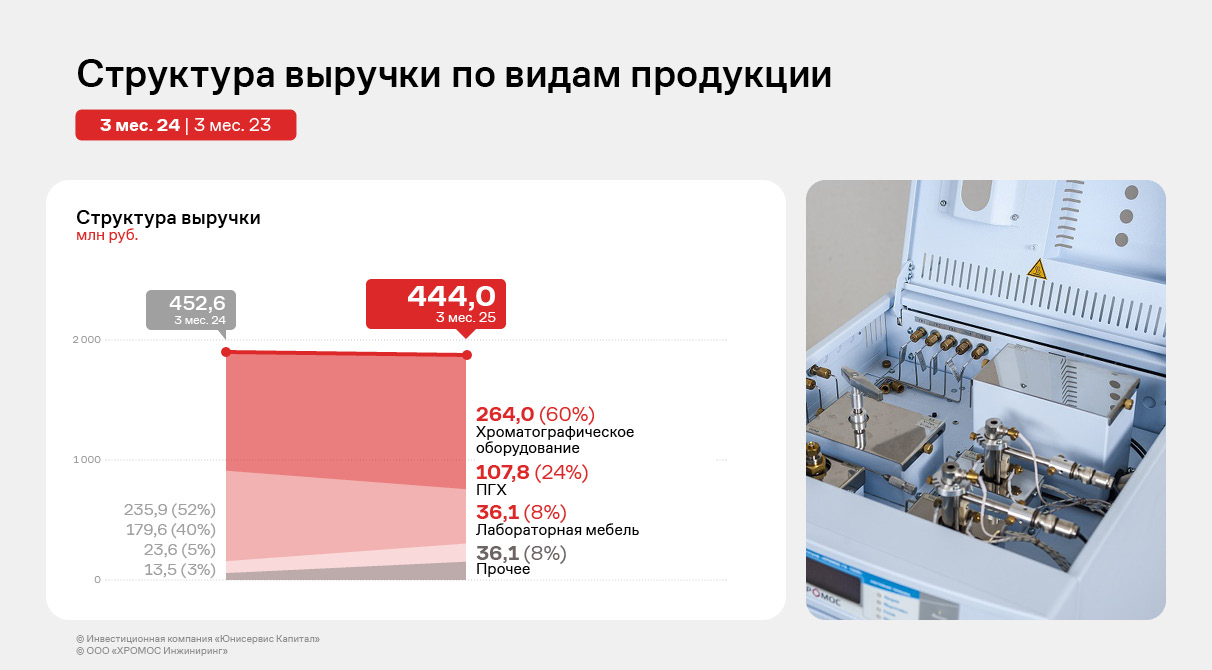

Рассмотрим более подробно результаты деятельности компании за 3 месяца 2025 г.

По итогам работы 3 месяцев 2025 года эмитент продолжает демонстрировать уверенные финансовые показатели. Однако зафиксировано несущественное снижение выручки на 1,9% по сравнению с АППГ до 444 млн руб. Данная негативная динамика объясняется небольшим снижением спроса на промышленные газовые хроматографы, характерным для начала года, однако в последующих кварталах планируется лишь наращивать объёмы реализации.

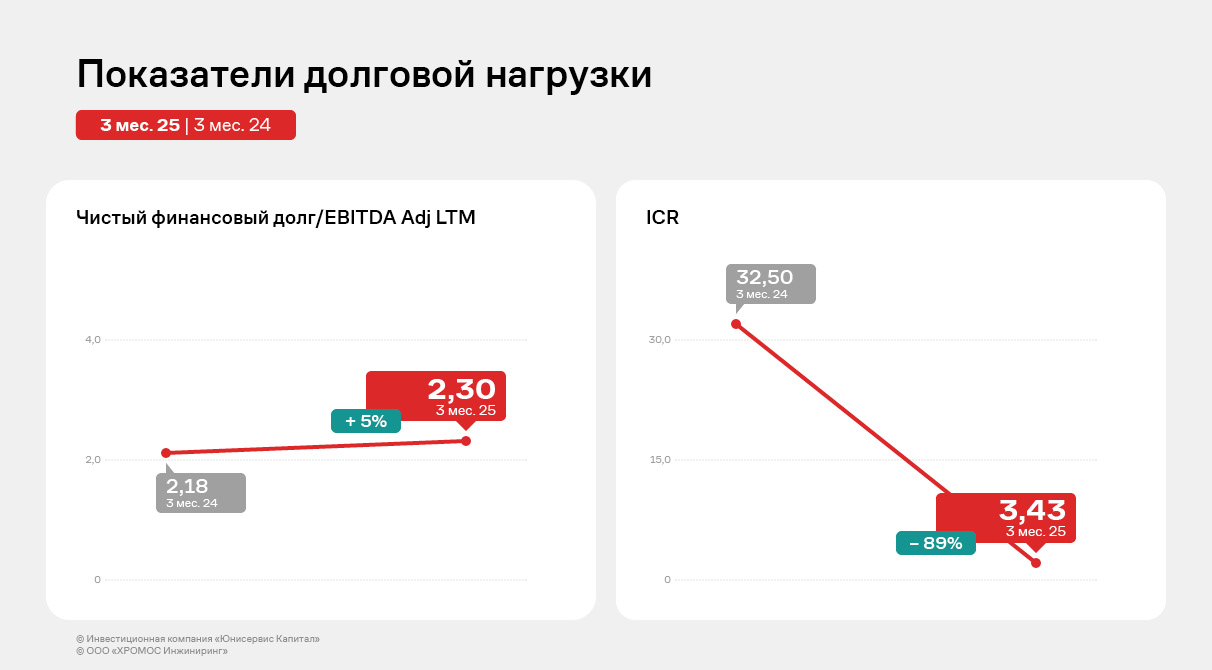

Чистая прибыль так же продемонстрировала снижение до 68,9 млн руб., что на 8% ниже показателя АППГ. Помимо снижения выручки свою роль сыграл существенный рост процентов к уплате, что является закономерным результатом вследствие существенного увеличения финансового долга Компании. Одна из ключевых метрик финансового анализа, EBITDA Adj LTM демонстрирует существенный рост до 711,4 млн руб. вследствие положительных финансовых результатов по итогам 2024 года.

Несмотря на некоторое снижение доли ПГХ в общей структуре выручки, данная уникальная разработка Компании продолжает занимать 24% в общем объеме продаж, который диверсифицирован в достаточной степени. В последующих кварталах планируется рост продаж данного продукта, что еще больше диверсифицирует структуру выручки «ХРОМОС Инжиниринг».

Финансовый долг Компании существенно вырос по сравнению с уровнем долговых обязательств на 31.03.2024. Данный рост обусловлен доразмещением первого облигационного выпуска, а также размещением второго и третьего выпуска биржевых облигаций. Общий облигационный долг составляет 948,4 млн руб. Также «ХРОМОС Инжиниринг» привлекает дополнительное финансирование в АО «МСП Банк», а в конце 2024 года был привлечен льготный кредит на 196 млн руб. от ФГАУ Российского фонда технологического развития.

50 млн руб. от третьего облигационного выпуска были направлены на исполнение безотзывной оферты по выпуску Хромос Инжиниринг-БО-01, оставшиеся 200 млн руб. — на развитие текущей деятельности.

Все показатели долговой нагрузки находятся на комфортном для Эмитента уровне. Несмотря на существенный рост процентов к уплате, коэффициент процентного покрытия составляет 3,43х, что свидетельствует о комфортной процентной нагрузки для Компании.

Все показатели рентабельности ООО «ХРОМОС Инжиниринг» продолжают оставаться на высоком уровне. Достичь этого удалось благодаря существенному расширению и диверсификации клиентского портфеля. А благодаря наличию собственной производственной площадки и учебного центра, эмитент продолжает оптимизировать затраты.

Новостной фон вокруг компании тоже в целом позитивный. «ХРОМОС инжиниринг» играет заметную роль в вопросах импортонезависимости отечественной нефтехимической и добывающей промышленности: собственные разработки компании востребованы крупнейшими игроками нефтегазового рынка. «ХРОМОС» участвует в совместных проектах с Газпром ВНИИГАЗ, работает над усовершенствованием отраслевой нормативной базы. А также входит в пул компаний, которые получают поддержку Российского экспортного центра (РЭЦ) с одобрения Президиума Государственного Совета РФ. В 2024 году общество получило статус малой технологической компании (МТК). А ГК «ХРОМОС» выиграла заявку на получение гранта по программе «Доращивания» от Центра поддержки инжиниринга и инноваций, созданного в России с целью стимулирования малых и средних предприятий на усовершенствование продуктовых линеек.

Также в феврале 2025 года был полностью размещен третий выпуск биржевых облигаций на сумму 250 млн рублей. В марте 2025 года рейтинговое агентство «Эксперт РА» подтвердило кредитный рейтинг Эмитента: ruBB со стабильным прогнозом. В феврале 2025 года получено аудиторское заключение по комбинированной финансовой отчетности специального назначения группы ООО «ХРОМОС Инжиниринг» за 2023 год.

ООО «СДЭК-Глобал» продолжает активно развиваться за счёт открытия новых ПВЗ, а также экспансии в новые страны. География расширилась до 45 стран мира.

Открыто 139 пунктов выдачи заказов за пределами России. Новые ПВЗ появились в ряде стран, включая Иран, Канаду, Монголию, Молдавию, Таджикистан, Туркменистан и Мексику, где ранее компания не была представлена.

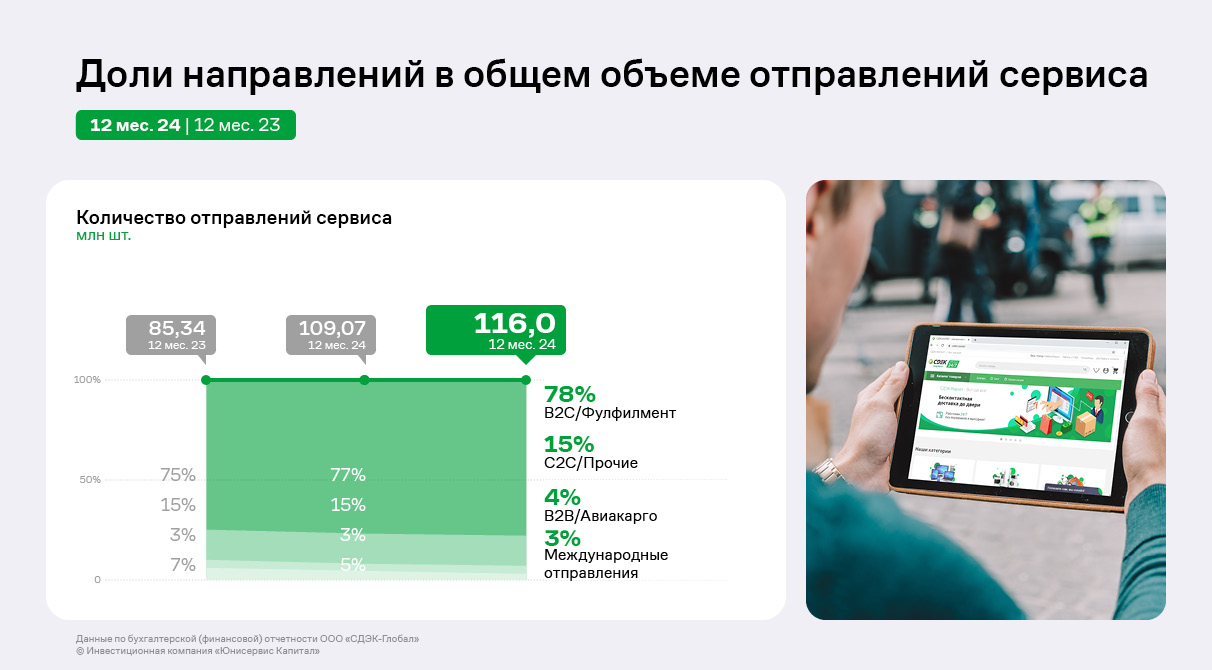

За 5 лет Компания увеличила общее количество отправлений в разрезе накладных в 1,8 раз: с 63,5 млн шт. в 2020 году до 116 млн шт. в 2024 году.

Корпоративный сегмент продолжает оставаться основным драйвером по объёму отправлений и выручке. Однако сегмент C2C демонстрирует наиболее динамичное развитие, что отражается как в росте клиентской базы, так и в кратном увеличении выручки за последние три года. На протяжении трех лет сегмент занимает твердую позицию в структуре деятельности Эмитента. ООО «СДЭК-Глобал» планирует наращивать долю данного сегмента. Международные направления сохраняют небольшую, но устойчивую долю в структуре заказов.

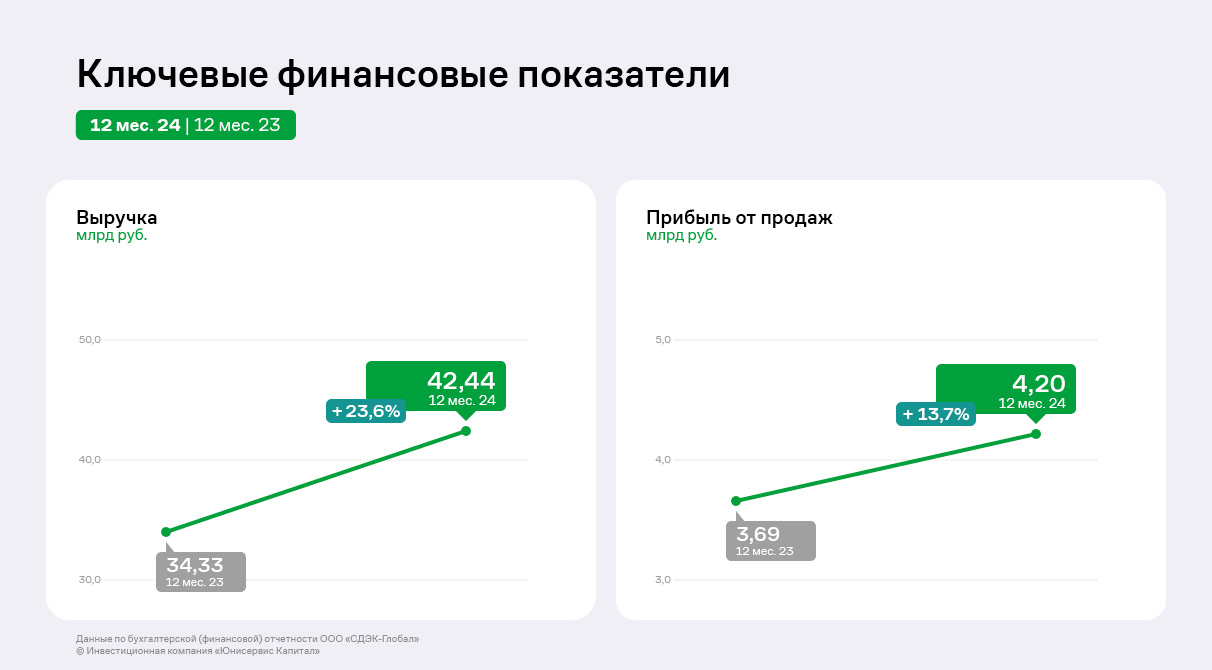

Ключевые финансовые показатели эмитента в отчётном периоде демонстрируют исключительно позитивную динамику:

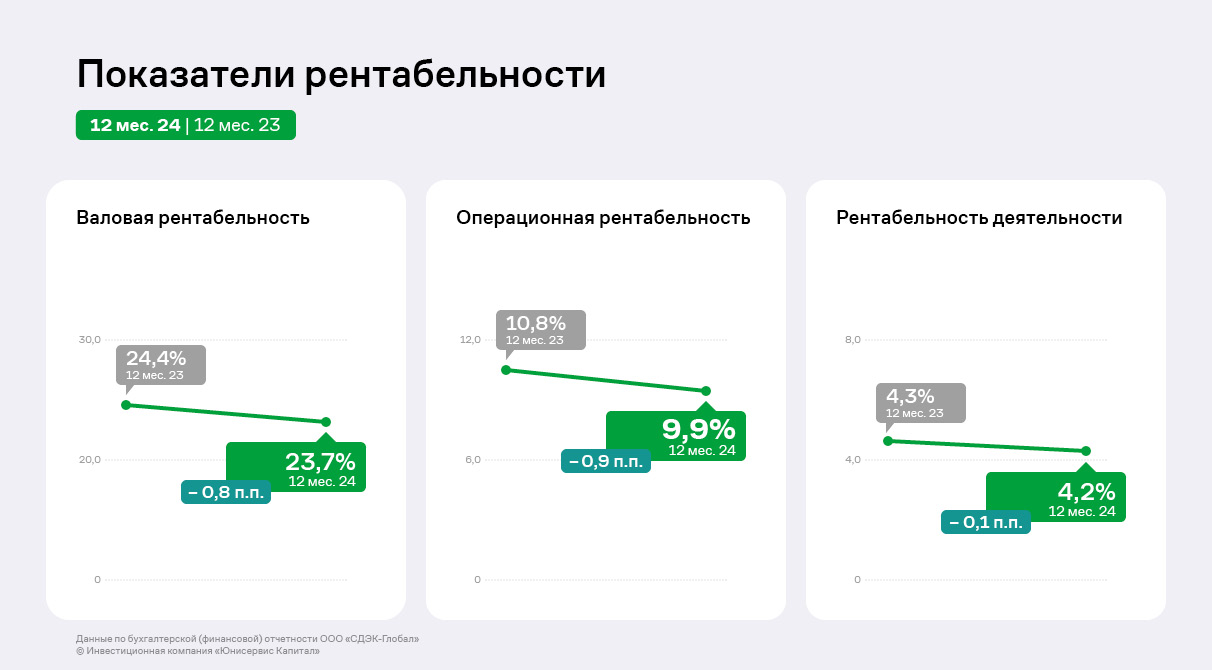

Выручка эмитента за 12 мес. 2024 года увеличилась на 23,6% к АППГ и зафиксирована на уровне 42,4 млрд руб. Также уверенный рост демонстрирует операционная прибыль: рост составил 13,7% за тот же сравниваемый период. Чистая прибыль и EBITDA аналогично продемонстрировали рост на 19,4% и 18,6% соответственно. Существенный рост финансовых результатов связан с расширением деятельности Эмитента: осуществление логистических операций в 45 странах мира (+8 стран к 2023 году), рост количества отправлений (+7% к АППГ). Также на рост финансового положения Эмитента повлияло в целом дальнейшее развитие рынка e-commerce.

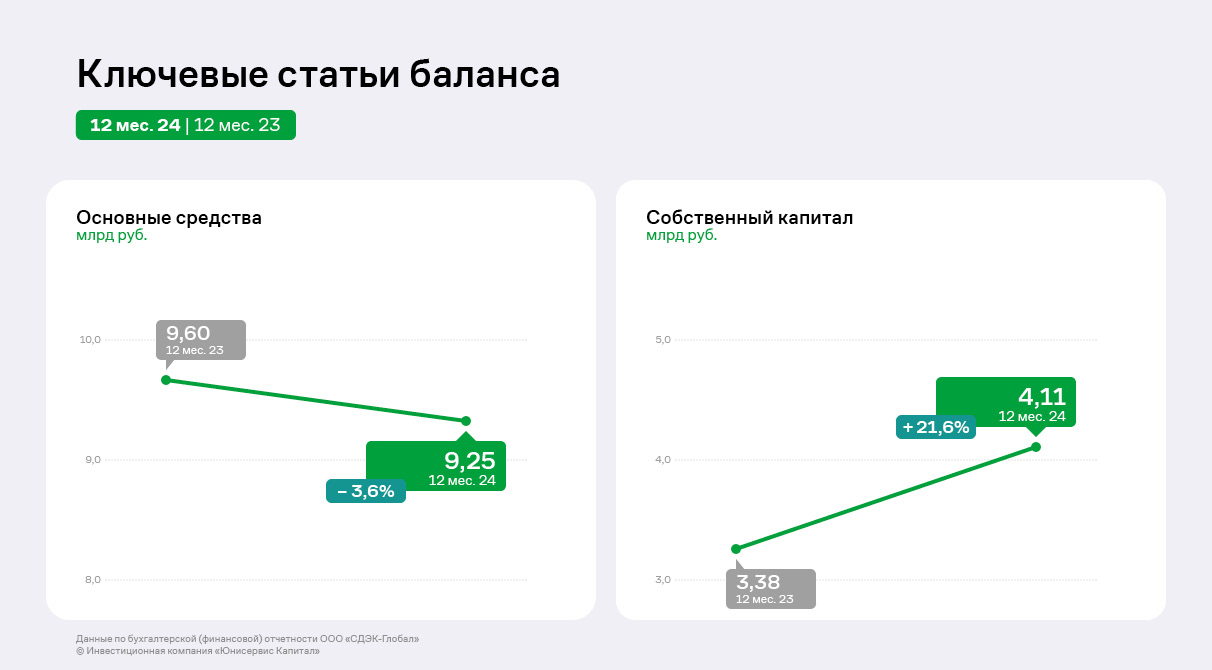

Положительная динамика финансовых результатов отразилась и на балансе организации: валюта баланса за 12 мес. 2024 г. в сравнении с итогами 2023 года увеличилась на 5,5% и составила 22,5 млрд руб. Несущественное снижение основных средств вызвано начисленной амортизацией. В активе баланса существенно увеличились долгосрочные финансовые вложения вследствие предоставления займа дочерней компании, а также создания резерва под обесценение долгосрочных финансовых вложений.

По итогам 2024 года собственный капитал Эмитента составил 4,1 млрд руб. или 18,3% от валюты баланса. Его размер увеличился на 21,6% по сравнению с показателем 2023 года вследствие существенного роста нераспределенной прибыли. НРП выросла почти эквивалентно чистой прибыли, что также свидетельствует о росте финансовой устойчивости Эмитента. Финансовый долг Эмитента сократился на 32% вследствие погашений кредитных обязательств, а также в результате погашения задолженности по облигационному займу в соответствии с графиком.

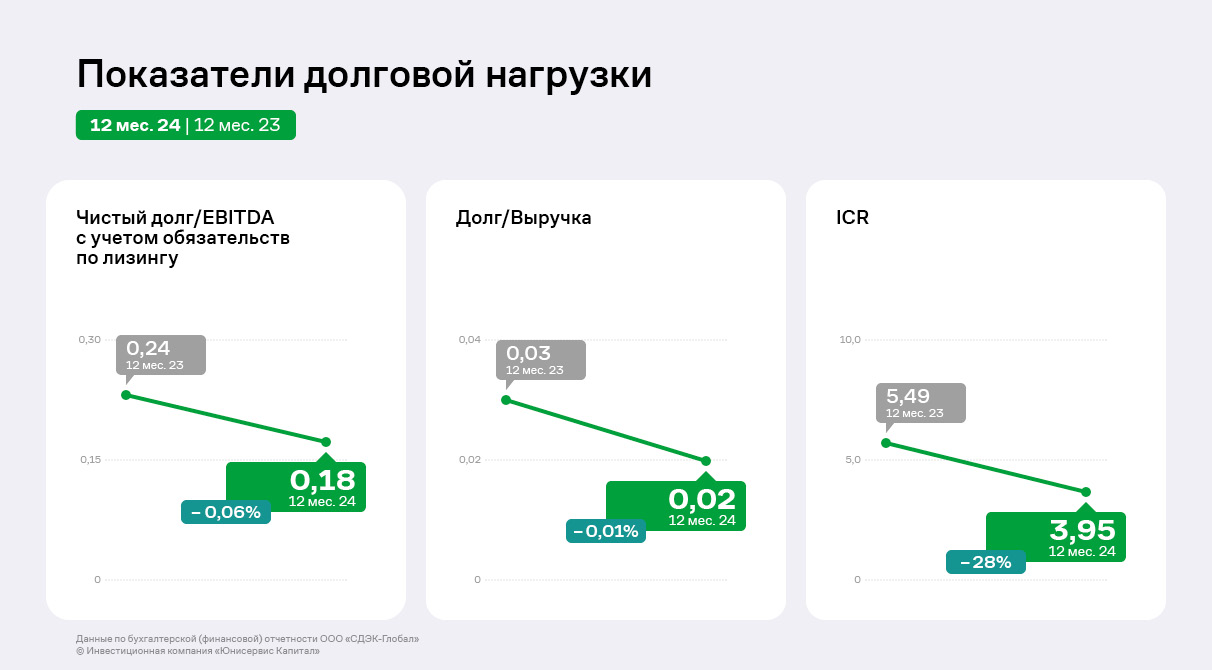

Показатели долговой нагрузки Эмитента демонстрируют снижение и продолжают оставаться на комфортном минимальном уровне. Данное улучшение долговой нагрузки связано как со снижением финансового долга, так и с ростом финансовых результатов Эмитента. Несмотря на снижение коэффициента покрытия процентов, он остается на высоком уровне.

Зафиксировано несущественное снижение показателей рентабельности, однако операционная рентабельность и рентабельность по чистой прибыли все еще превышают как аналогичные показатели 2022 года, так и среднеотраслевые показатели рентабельности.

В 2025 году компания сосредоточится на развитии платформы для бизнеса, включающей кроме традиционных логистических услуг, финансовые сервисы СDEK Pay и рекламные инструменты CDEK Media.

Аналитический обзор отчётности за 12 мес. 2024 г. эмитент опубликовал на своей странице на сайте Интерфакс.

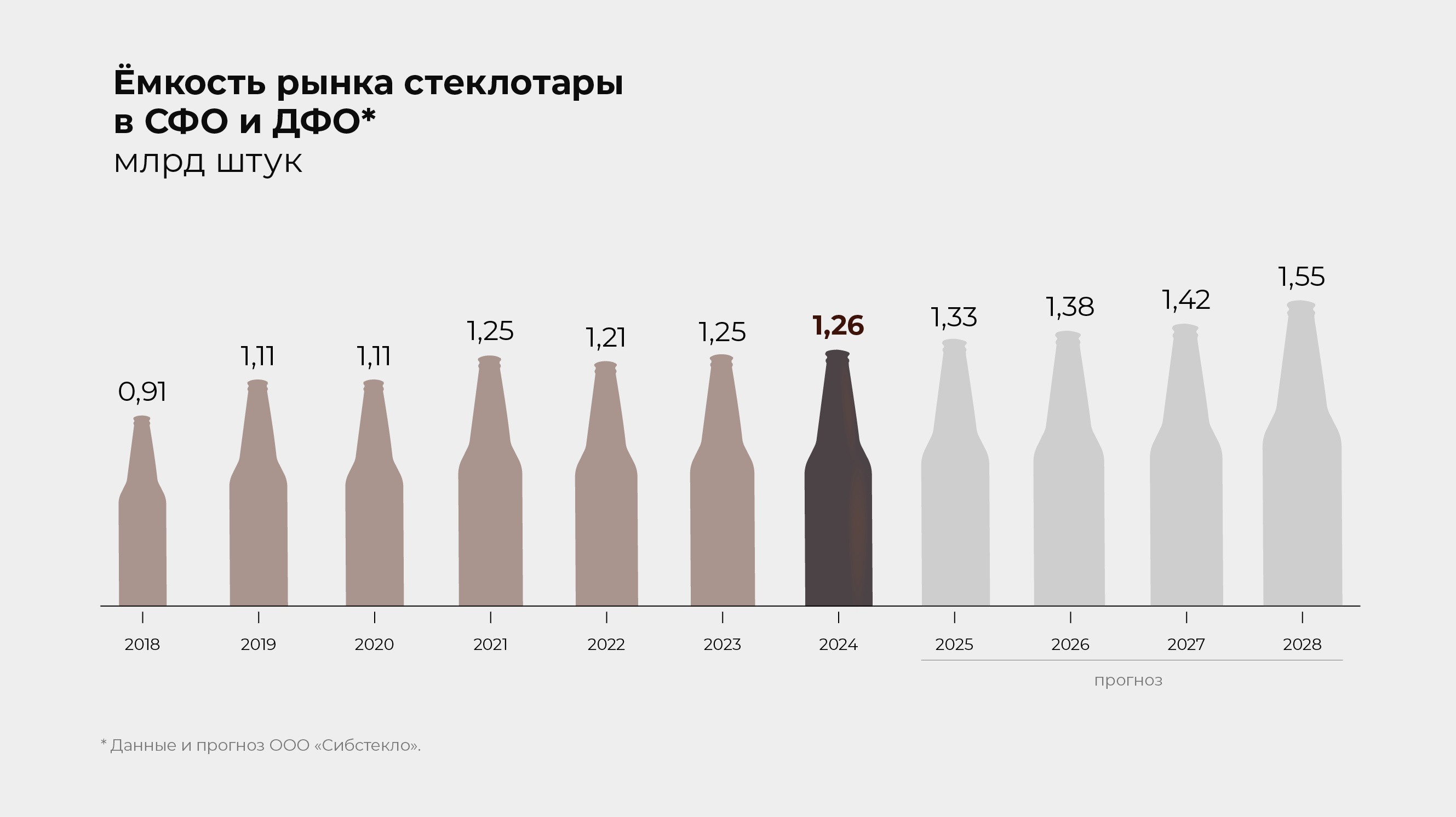

По оценкам ООО «Сибирское стекло», ёмкость рынка стеклотары в Сибирском и Дальневосточном федеральных округах превышает 1,26 млрд шт. по итогам 2024 года. Как прогнозирует производитель, в 2025 году показатель увеличится до 1,33 млрд шт., а позитивная динамика будет прослеживаться на горизонте следующих четырёх лет, находясь в среднем на уровне 5% в год.

По данным ООО «Сибстекло», с 2018 года ёмкость рынка стеклотары в СФО и ДФО выросла на треть — с 0,91 млрд стеклоизделий в 2018 году до более чем 1,26 млрд в 2024. За шесть лет среднегодовой темп прироста (CAGR) составил порядка 6%.

Развитие рынка генеральный директор ООО «Сибстекло» Антон Мор связывает с несколькими факторами. Производство пива и пивных напитков увеличивается: с 2018 года на 34% — суммарно до 213,1 млн декалитров в 2024 году, что на 10% больше результата 2023 года. За Уралом расположены крупные пивоваренные заводы: AB InBev Efes, «Балтика», «Томское пиво», «Аян» и другие, многие из которых входят в десятку крупнейших налогоплательщиков в регионах присутствия.

При этом, по данным NielsenIQ, во всех федеральных округах сократился розлив пива в ПЭТ-тару, а доля, занимаемая пивоваренной продукцией в стеклянной бутылке, повысилась. Также игроки рынка отмечают дефицит алюминиевой банки из баночной ленты.

Во-вторых, в СФО и ДФО расширяют мощности по розливу воды в стеклянные бутылки. Так, в сентябре 2024 года ООО «ТК Байкал Аква» анонсировало строительство комплекса по розливу воды в стеклянную и алюминиевую тару. Руководители предприятия отмечали, что большую часть продукции, порядка 63%, выпускают именно в стекле, в пластике занимает лишь 15%.

Последний по счёту, но не по значимости фактор, — экологический, который, в том числе, влияет на формирование предпочтений как производителей пищевой отрасли и ретейлеров, так и конечных потребителей. Стекло — экологически чистая упаковка, за счёт химической инертности она не влияет на характеристики содержимого, а также подлежит переработке бессчетное количество раз.

В ноябре Санкт-Петербургское отделение «Деловой России» наградило лучшие компании города. В их числе оказались бренды «Ситимобил» и «Таксовичкоф».

Всего в «Красную книгу предпринимателей Петербурга» вписали 37 предприятий среднего и малого бизнеса. Наряду с эмитентом там присутствуют важнейшие компании Северной столицы: Средневский судостроительный завод, оборонное предприятие «Северный пресс», девелоперы ЛСР, ГК «Ленстройтрест», Academia, заведения общепита «Теремок», «Карл и Фридрих», ювелирная компания «Русские самоцветы», сеть строительных гипермаркетов «Максидом» и другие. Первым в книгу включили фабрику «Красная нить», которая недавно отметила 175-летие.

Статус краснокнижного предпринимателя не означает, что бизнесмены — это вымирающий вид. Скорее наоборот, ведь награда досталась предприятиям, которые своей деятельностью обеспечивают существенный вклад в создание востребованной и конкурентной продукции в Петербурге, стране и мире. Председатель петербургского отделения «Деловой России» Дмитрий Панов подчеркнул, что компании из Книги находятся под охраной его организации.

В декабре владелец брендов «Таксовичкоф» и «Ситимобил» выкупил облигации, заявленные держателями в рамках плановой безотзывной оферты по выпуску Транс-Миссия БО-02. Эмитент приобрёл 89 088 бумаг, общий объём выплаты составил 89 747 251,2 руб. Все заявки ООО «Транс-Миссия» исполнило в полном объёме, соответствующую информацию компания опубликовала на «Интерфаксе».

В начале августа на одном из ведущих отраслевых мероприятий МЕФТ-2024 компания официально объявила о расширении своей экосистемы. В неё вошло новое направление бизнеса — сервис по аренде эвакуаторов «СитиКуатор».

Сейчас проект активно развивается: разработано брендирование, ведется активная работа по подключению партнеров. В данный момент к сервису уже присоединилось более 110 эвакуаторов в Санкт-Петербурге и Москве.

Проект создан как часть экосистемы компании, которая включает в себя также аренду легковых и грузовых такси, электротранспорта, лизинг автомобилей и услуги складского хранения. В планах компании развивать также лизинговое направление и выдавать эвакуаторы в раскат. Первые клиенты уже получили машины.

«В целом по РФ к сервису подключено более 1 тыс. партнеров, услуги эвакуации доступны более чем в трехстах городах России. Заключено 20 договоров с b2b-клиентами, активно привлекаем корпоративных партнеров», — поделился текущими результатами генеральный директор ООО «Транс-миссия» Максим Федоров.

Эмитент продолжат развивать и другие свои продукты, расширяет возможности внутри приложения для водителей и пользователей, а также прорабатывает направление экологичного транспорта — закупает электромобили и тестирует аренду электротранспорта.

В этом направлении эмитент уже заслужил отраслевое признание: управляющий директор «Ситимобил» и «Тасковичкоф» Дмитрий Коваленко получил главную награду в номинации «Самый электро-трендовый таксопарк» от Департамента транспорта и развития дорожно-транспортной инфраструктуры г. Москвы.

На одном из ключевых отраслевых мероприятий — Международном евразийском форуме такси — управляющему директор «Ситимобил» и «Тасковичкоф» Дмитрию Коваленко вручили несколько наград в конкурсе «Лучший перевозчик легковым такси Москвы — 2024».

По итогам конкурса, организованного МЕФТ и Дептрансом Москвы, команда ООО «Транс-Миссия» победила в категориях «Самый электро-трендовый таксопарк» и «Самый молодой автопарк Москвы». В основной номинации — «Лучший таксопарк Москвы» — экспертная комиссия присудила компании второе место.

Победа в номинации «Самый электро-трендовый таксопарк Москвы» — ценное отраслевое признание вклада эмитента в развитие электротранспорта. Ранее «Транс-миссия» начала тестирование электрокаров Эволют i-PRO и Москвича 3е, а также электросамокатов российского производства.

Также из важных новостей с полей МЕФТ: «Транс-Миссия» официально анонсировала запуск нового направления по аренде эвакуаторов «СитиКуатор», которое вошло в экосистему компании. Сегодня продолжается работа над расширением возможностей внутри нового продукта для пользователей и водителей.

XII Международный евразийский форум такси (МЕФТ) прошел 1–2 августа в Москве. Более 10 лет — это единственная площадка, которая объединяет всех действующих и потенциальных участников отрасли: представителей власти, руководителей бизнеса и ведущих экспертов индустрии такси со всего Евразийского пространства.

В этом году на мероприятии впервые подвели итоги конкурса «Лучший перевозчик легковым такси Москвы — 2024». Состязания организовал Департамент транспорта и развития дорожно-транспортной инфраструктуры города Москва совместно с МЕФТ. За титул лучшего перевозчика столицы боролись владельцы автопарков численностью от 30 транспортных средств, работающие в сфере легкового такси от 12 месяцев и более.

Форум посетило порядка 1500 участников — главы таксопарков и агрегаторов, представители органов власти, автоконцернов, производители цифровых, финансовых и страховых решений, российские и зарубежные эксперты.

ООО «Транс-Миссия» является владельцем двух сервисов такси – «Таксовичкоф» и «Ситимобил».

После вступления в силу «закона о такси» с 1 сентября 2023 года наблюдается переток водителей в зоны с недостаточным регулированием со стороны законодательства: курьерская доставка, сегмент LCV-перевозок и сервисы первой и последней мили для маркетплейсов. Как результат, ожидание клиентом автомобиля кратно увеличилось, что отражается на количестве выполненных заказов. Поэтому эмитент видит дальнейшее развитие сервиса в таких направлениях, где пользователь готов к долгому ожиданию автомобиля при повышенном классе комфортности и высоком среднем чеке:

● Взаимодействие с юридическими лицами в части обслуживания перевозок комфорт-класса.

● Развитие такси в формате “лучшие водители”. Время подачи в данной услуге будет дольше обычного, но водители будут подобраны более тщательно.

Запуск данных направлений не потребует дополнительных инвестиций в клиентский и водительский маркетинг, а также не увеличит операционный штат сервиса.

Также компания сосредоточится на развитии платформы «Таксоконтроль» с целью коммерциализации ПО: уже подписан первый долгосрочный контракт на продажу и доработку программного обеспечения.

С учетом возникшего кадрового голода на рынке услуг такси, GMV сервисов сократился к среднемесячным значениям 4 квартала 2023 года на 31%. При этом основное падение прошло в 1 квартале 2024 года, а во втором квартале наблюдается его стабилизация на уровне порядка 280 млн руб. в месяц.

Средний чек в сервисе «Таксовичкоф» показал рост к значениям на конец 2023 года в размере 10% (с 336 руб. до 369 руб.), в сервисе «Ситимобил» после «просадки» в 1 квартале 2024 года показатели среднего чека восстановились к значениям декабря 2023 года, составив 337 руб.

При этом с учетом проведенной в 2023 году оптимизации операционных процессов показатели рентабельности эмитента показали значительный рост по отношению к аналогичному периоду прошлого года (АППГ). Несмотря на сокращение выручки на -4,4% к АППГ, операционная и чистая прибыль увеличилась на 112% и 52% соответственно, а EBITDA LTM увеличилась на 3,3%.

В итоге рентабельность деятельности выросла на 5,1 п.п., рентабельность EBITDA LTM – на 6 п.п.

Основная статья баланса – дебиторская задолженность, составляющая 87% от валюты баланса. К значениям на начало года дебиторская задолженность увеличилась на 22%. Дебиторская задолженность связана с взаиморасчетами с крупнейшими таксопарками по выполняемым заказам.

Финансовый долг увеличился на 3% за счет привлечения краткосрочного финансирования от ПАО «ТКБ Банк».

При этом показатели Чистый долг/EBITDA и Долг/Собственный капитал сократились к значениям на начало года на 28% и 16% соответственно.

Несмотря на высокие показатели долговой нагрузки, компания своевременно обслуживает свои обязательства. Так, 3 мая 2024 года эмитент погасил облигационный выпуск в размере 60 млн руб., а 14 августа удовлетворил все заявки, поданные по безотзывной оферте в размере 1 136 облигаций по 100% стоимости от номинала.

В эту среду, 14 августа 2024 года, эмитент выкупил облигации, предъявленные инвесторами к приобретению в рамках плановой безотзывной оферты по выпуску ТаксовичкоФ-БО-01. Владельцы облигаций предъявили 1136 бумаг, заявки были исполнены в полном объеме.

В процессе реализации плановой безотзывной оферты по выпуску ТаксовичкоФ-БО-01 (RU000A104K11, № 4B02-01-00447-R от 17.02.22) эмитент решил поднять ставку купонного дохода с 16% до 22,75%. Новая ставка будет действовать до конца срока обращения выпуска — 27 января 2026 года.

Также с 4 октября 2024 года, в 32-й купонный период, ООО «Транс-миссия» начнет выплачивать владельцам облигаций амортизацию — погашать по 2% от номинальной стоимости бумаг до 44 купонного периода включительно. С 45 по 47 купонные периоды амортизация составит 3% от номинала. В дату окончания 48 к. п. компания погасит остаточную стоимость номинала — 65%.

В рамках текущей оферты, запланированной на этапе размещения выпуска, инвесторы могли предъявить бумаги к приобретению с 30 июля по 5 августа 2024 года. Оферта являлась безотзывной, поэтому эмитент был обязан выкупить все поданные бумаги, выплатив их номинальную стоимость и накопленный купонный доход.

Исполнение заявок компания провела 14 августа. К выкупу было подано 1 136 облигаций. Всего инвесторы получили 1 142 372,96 руб., номинальная стоимость бумаг — 1 тыс. руб., НКД на одну облигацию — 5,61 руб. Выкуп осуществлялся по цене 100% от номинала, все заявки «Транс-миссия» исполнила в полном объеме, информация об этом была раскрыта на странице эмитента на сайте «Интерфакс».

Выпуск ТаксовичкоФ-БО-01 на сумму 80 млн руб., был размещен 17 февраля 2022. В настоящее время в обращении у компании находятся 2 выпуска облигаций на общую сумму в 380 млн руб. Ранее эмитент уже погасил 2 других выпуска облигаций объемом 150 млн руб. и 60 млн руб. Последнее погашение произошло в этом году — 3 мая 2024 года.