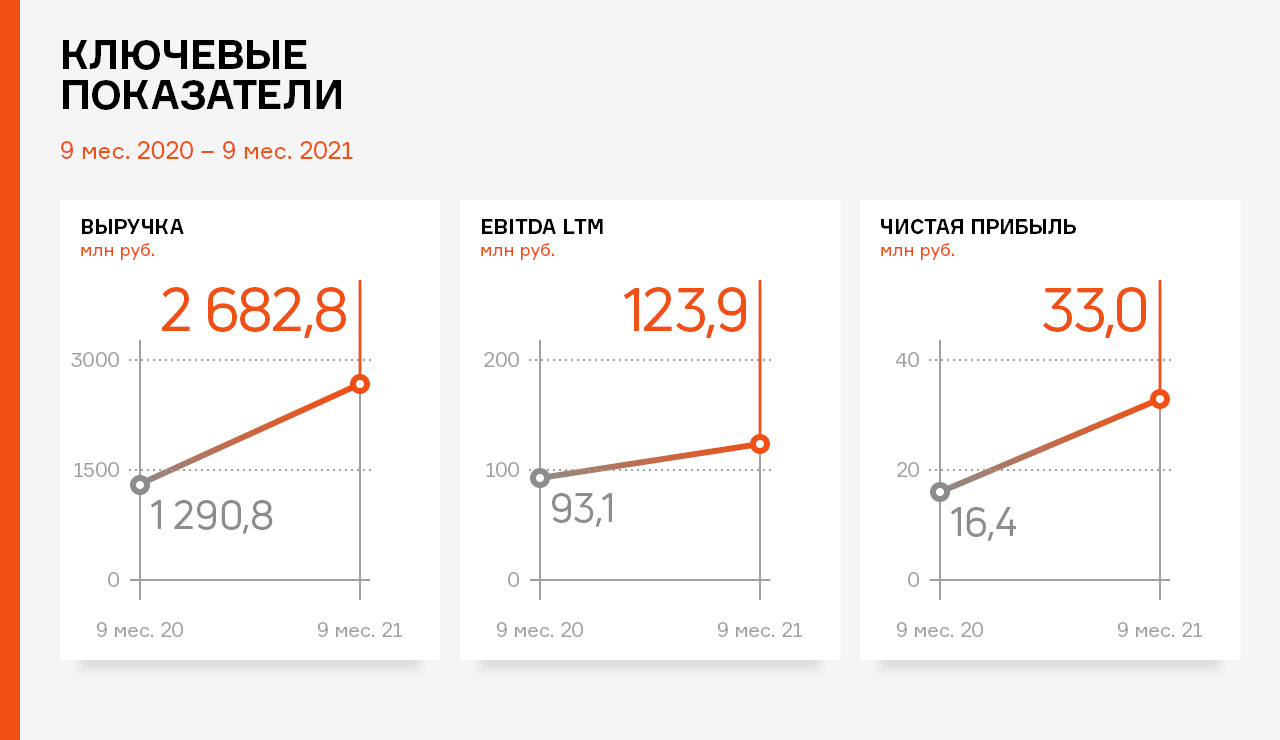

По итогам 9 месяцев 2021 г. выручка компании увеличилась в два раза по сравнению с 9 месяцами 2020 года, и составила 2,7 млрд рублей.

Значительный рост оборотов объясняется ростом цены на металл. Наибольшую долю в структуре выручки (более 85%) занимает направление по собственному производству продукции. Трейдинг (оптовая купля и продажа листового металлопроката занимает в выручке эмитента не более 15% в периоды сезонного роста спроса).

Ежемесячный объем производства готовой продукции и обработки металла у эмитента составляет в среднем не менее 3,6 тыс. тонн. Наибольшую долю на протяжении всего анализируемого периода занимает производство горячекатного и холоднокатного листа (от 60% до 77% в общем объеме продукции собственного производства), несмотря на его невысокую валовую рентабельность (5-7%). Это обусловлено стабильно высоким спросом покупателей на данный вид продукции.

Собственный капитал продолжает увеличиваться за счет роста нераспределенной прибыли, и на 30.09.2021 г. составил 138,5 млн рублей (+ 39,6% к АППГ), таким образом, вся чистая прибыль компании была реинвестирована на развитие. Рентабельность собственного капитала (ROE) в отчетном периоде составила 28%, увеличившись за последние 12 месяцев на 7 п. п.

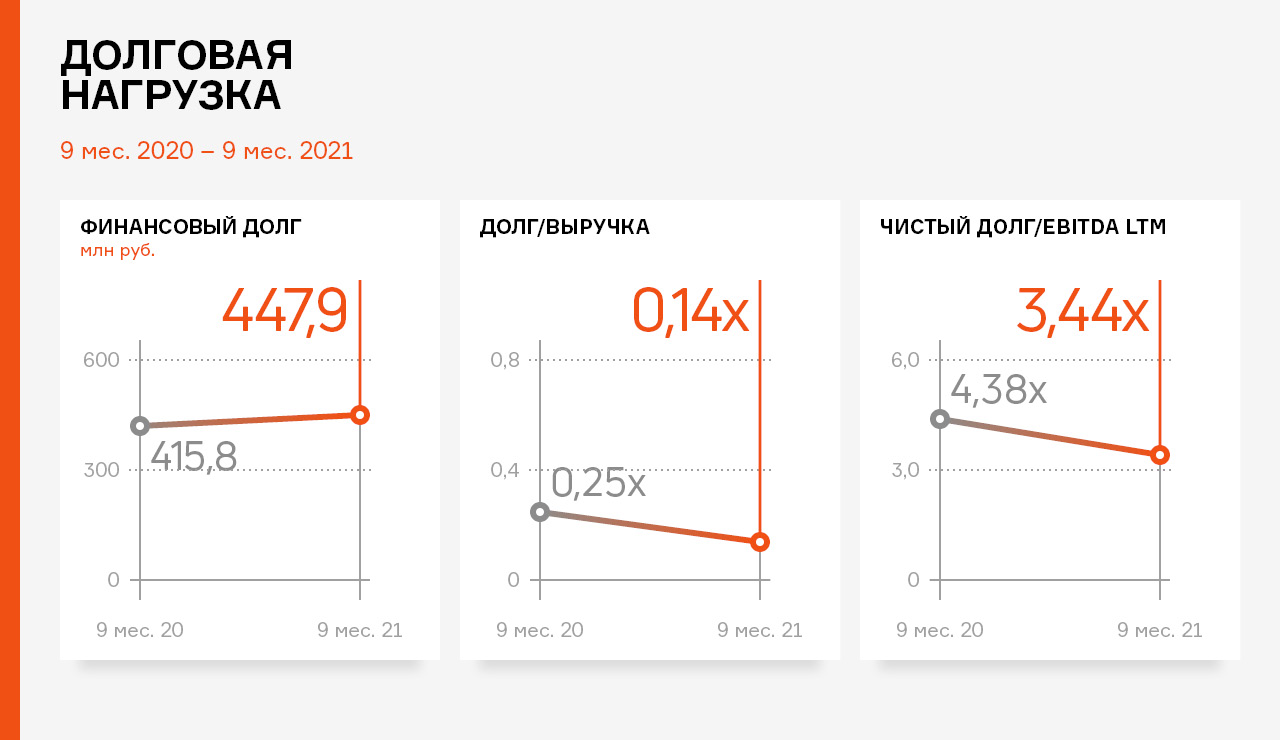

Финансовый долг на 30.09.2021 г. составил 447,9 млн рублей, увеличившись за 12 месяцев на 32,1 млн рублей. При этом, за счет положительной динамики операционных показателей, уровень долговой нагрузки ощутимо снизился:

«Кузина» победила в номинации «Лучшая пекарня-кондитерская» по версии «Премии Быстрых» — первой в России премии концепций быстрого обслуживания.

Организатор мероприятия — профессиональный журнал о ресторанном бизнесе «FoodService». Церемония награждения прошла 29 ноября 2021 г. в Москве, в ивент-холле «Инфопространство», в рамках ежегодной конференции для рестораторов XIV Russian Foodservice Forum.

В список номинантов по восьми категориям на «Премию быстрых» вошли 33 российские компании, работающие в сегменте быстрого обслуживания.

• «Дагестанская лавка» — «Лучшая адаптация национальной кухни»;

• Coffee Way — «Лучший кофе-бар формата to go»;

• «Оджахури» — «Лучшая концепция для фуд-холлов»;

• «Помпончик» — «Лучшая концепция питания на трассе»;

• «Теремок» — «Лучшая концепция быстрого обслуживания, созданная в России».

Помимо восьми ключевых номинаций организаторы учредили два специальных звания: «Бренд-легендой» стала компания «Макдоналдс» за неоценимый вклад в становление индустрии быстрого питания в России и награду «Устойчивое развитие» вручили ресторанной концепции при магазинах «ИКЕА», активно продвигающей «зеленую» повестку.

Победителей определяли эксперты: основатель холдинга «Росинтер Ресторантс» Ростислав Ордовский-Танаевский Бланко, генеральный директор PIR EXPO Елена Меркулова, управляющий партнер OpenMind Business Buro Марала Чарыева, совладелец ресторанного холдинга RESTart Vasilchuk Brothers Алексей Васильчук, ресторатор Денис Иванов, бренд-шеф и совладелец ресторанов «Торро Гриль» и Boston seafood & bar Кирилл Мартыненко, основатель Гастрономической улицы StrEat Максим Попов, ресторатор Евгений Реймер, генеральный директор рестомаркета «ОбедБуфет» Наталья Авдеева, куратор Novikov Business School Наталья Милеенкова.

По результатам тестирования Роскачества наиболее функциональными приложениями признаны «Яндекс Go» и «Таксовичкоф» на обеих платформах — Android и iOS.

Центр цифровой экспертизы Роскачества провел третье по счету исследование наиболее популярных мобильных приложений для заказа такси. По его итогам наиболее удобными названы приложения «Яндекс Go», «Таксовичкоф» и Maxim на Android, «Таксовичкоф» и Maxim на iOS.

Испытания проводились по 146 критериям. В результате были проверены все ключевые функции, оценены удобство, информационная безопасность, а также производительность и надежность приложений заказа такси.

Во время исследования специалисты использовали приложения как рядовые пользователи: заказывали и передвигались на такси, анализировали работу приложения и его функциональные возможности, добавляли адреса в избранное и пожелания к заказам, изучали профили водителей (информацию о водителях, машинах, компании-перевозчике) и отрабатывали другие типовые сценарии использования. Дополнительно проводился тест приложений на безопасность с использованием специализированного ПО.

В том числе, эксперты анализировали наличие возможности выбора следующих опций: детское кресло, бустер, люлька; перевозка домашнего животного; встреча с табличкой; заказ к определенной дате или времени; поездка маломобильных пассажиров и дополнительные услуги (например, помощь водителя, чтобы донести сумки).

Проверка по этой группе критериев выявила значительное функциональное различие между приложениями. Максимальное количество функций реализовано у сервисов «Таксовичкоф», Maxim, «Омега» и «Поехали».

В целом в ноябрьском рейтинге Роскачества приложение «Таксовичкоф» заняло 6 место на платформе Android и 7-е место на платформе iOS. Напомним, что по итогам исследования в марте 2021 года клиентское приложение «Таксовичкоф» занимало 2-е и 3-е место соответственно. Такая ротация связана с техническим сбоем, которые на данный момент устранены.

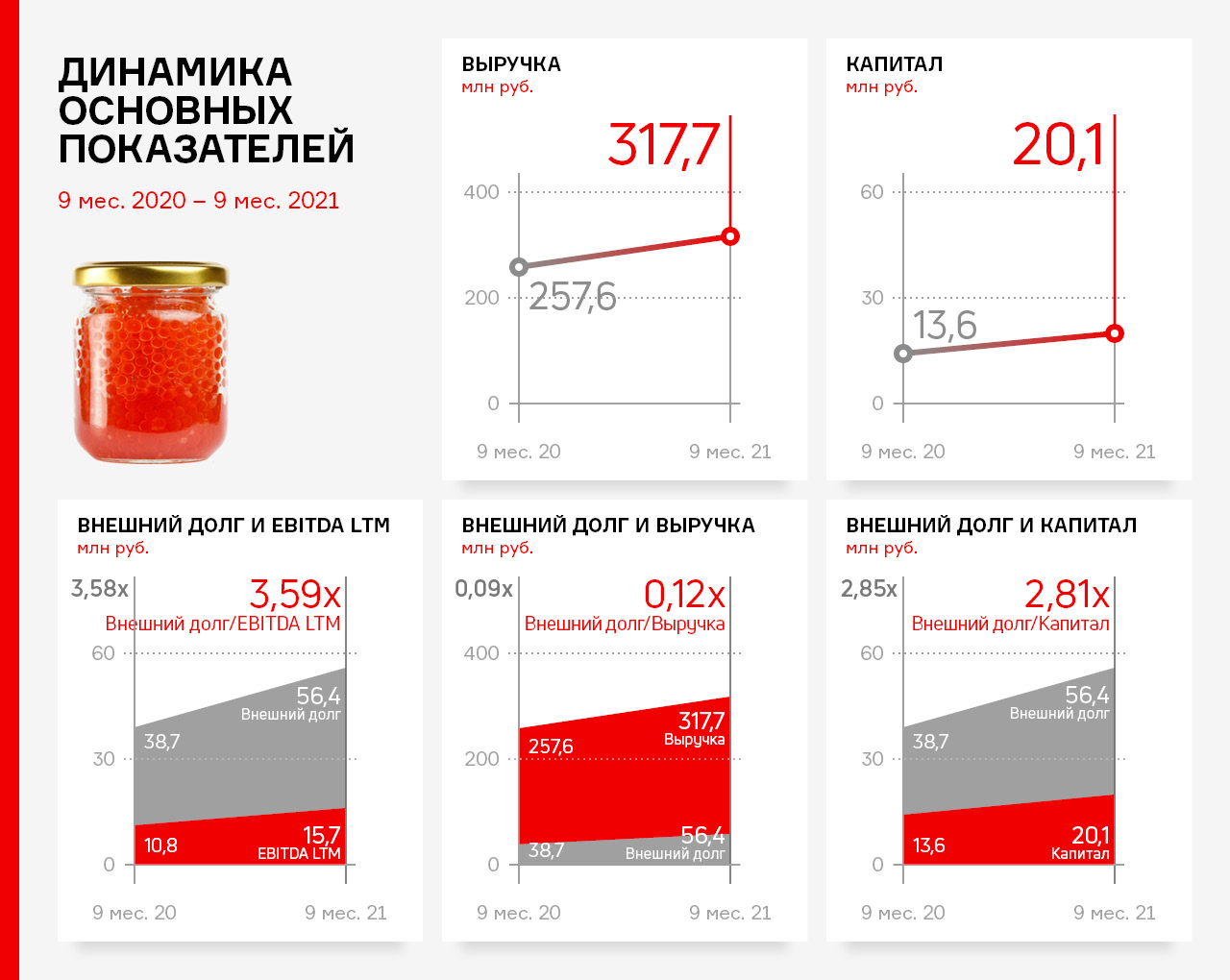

Эмитент активно диверсифицирует ассортимент продукции, за счет производства паштетов из мяса птицы в частности. Развивает каналы сбыта, выстраивая договорные отношения с новыми торговыми сетями — с этой же целью компания поучаствовала в конце 3-го квартала в IV Международном рыбопромышленном форуме и Выставке рыбной индустрии, морепродуктов и технологий. Каковы же финансовые показателей компании по итогам 9 мес. 2021 г. рассмотрим ниже.

По итогам работы деятельности эмитента за 9 месяцев 2021 г. выручка составила 317,7 млн рублей, что выше уровня аналогичного периода прошлого года на 23,3%. Рост выручки обусловлен расширением ассортимента реализуемых товаров, а также ростом цен на реализуемую продукцию. Чистая прибыль по итогам работы 9 мес. 2021 года составила 5,3 млн руб.

Рост объемов продаж отразился на статьях баланса по состоянию на 30.09.2021 г.: дебиторская задолженность возросла на 75,4 %, кредиторская задолженность — в 2,6 раза. Запасы увеличились на 22,2%. В целом структура баланса ликвидна, по состоянию на 30.09.2021 г. коэффициент текущей ликвидности составил 2,99, что соответствует рекомендуемому значению.

Собственный капитал эмитента за 9 месяцев 2021 года увеличился в 1,5 раза: с 13,6 млн руб. по состоянию на 30.09.2020 г. до 20,1 млн. руб. в текущем периоде. На рост капитала главным образом повлиял положительный финансовый результат: чистая прибыль по итогам 9 месяцев текущего года достигла отметки в 5,3 млн руб.

Текущий финансовый долг составляет 204,6 млн рублей, при этом долг перед участником составляет 148,2 млн рублей, внешний долг — 56,4 млн рублей. Внешний долг носит сезонный характер и обусловлен потребностью в увеличении сезонного закупа сырья с целью обеспечить запас сырья лучшего качества и по более низкой цене.

Соглашение о стратегическом партнерстве в области устойчивого развития, подписанное министерством промышленности, торговли и развития предпринимательства Новосибирской области, ООО «Сибирское стекло» и компанией AB InBev Efes, направлено на снижение негативного влияния на окружающую среду, развитие инфраструктуры сбора, переработки, вторичного использования отходов и предусматривает, в том числе, реализацию инновационного проекта по производству «самой легкой бутылки».

«К настоящему времени бутылка, изготовленная по технологии узкогорлого прессовыдувания весит 260 г — на 30% меньше стандартной 340-граммовой. В ноябре на „Сибстекле“ выпустили опытную партию бутылки весом уже 235 г, сейчас продукцию тестируют в AB InBev Efes. Снизить вес удалось благодаря новым конструктивным решениям, — рассказал генеральный директор ООО „Сибирское стекло“ Антон Мор. — При этом необходимо соблюсти все требования к безопасности и качеству стеклянной упаковки. Прочностные характеристики должны обеспечивать эксплуатационную надежность стеклотары — напитки содержат углекислый газ, их розлив идет под давлением, на высокой скорости: когда толщина стенок бутылки равномерна, она выдерживает ударные нагрузки.»

В AB InBev Efes, заинтересованной в минимизации техногенного воздействия на экосистему в цепочке поставок, такую стеклотару называют более экологичной, поскольку ее использование позволяет компании сократить потребление стекла.

Как сообщил Антон Мор, серийный выпуск «самой легкой бутылки» планируют начать в феврале 2022 года. Облегчая тарное стекло, завод может производить больше стеклоизделий, не увеличивая расходование сырья и энергии.

«Из одной тонны стекломассы можно сделать 2 941 стандартных бутылок весом 340 г или 4 255 суперлегких весом 235 г — разница в 1,4 раза, — приводит пример Антон Мор. Кроме того, „Сибстекло“ стремится к оптимизации природопользования, в том числе, изменив соотношение природных материалов и стекольных отходов в составе сырья в пользу последних.»

Напомним, температура плавления стеклобоя не столь высока, как смеси из песка, соды и доломита — каждые 10% вторсырья уменьшают энергопотребление на 3%, как следствие, и выбросы СО2. Вовлечение стекольных отходов в хозяйственный оборот замедляет истощение минеральных запасов и темпы накопления полезных «мусорных» фракций на полигонах ТКО.

Сотрудничество с AB InBev Efes расширяет для «Сибстекла» партнерские отношения с сектором HoReCa — соглашение предполагает совместную работу производителя стеклотары и пивоваренной компании по сбору и утилизации отслужившего свой срок стекла из баров, ресторанов, развлекательных центров. Уже сегодня проект охватывает более 130 предприятий индустрии гостеприимства, от них получили более 200 тонн стеклобоя.

«Являясь мировым и российским лидером, мы с полной ответственностью относимся к реализации стратегии по устойчивому развитию, — комментирует директор по правовым вопросам и корпоративным отношениям AB InBev Efes Ораз Дурдыев. — Наша компания поставила перед собой глобальную цель к 2025 году полностью перейти на оборотную тару или упаковку из преимущественно переработанных материалов. Запуск пилотного проекта по сбору и переработке стеклянных отходов — это важный шаг для ее достижения. Мы ценим готовность наших партнеров в сфере HoReCa присоединиться к этой экологической инициативе, чьи положительные показатели говорят о перспективности работы в данном направлении. Совместно с компанией „Сибирское стекло“ мы продолжим развивать инфраструктуру сбора, переработки и вторичного использования отходов и внедрять экологические инновации в производственной сфере, ориентируясь на запросы нашего потребителя.»

Как сообщил Антон Мор, «Сибстекло» с 2022 года начнет закупать картонные паллеты и пленку, выпущенные с применением не менее 30% вторичного сырья.

Участники соглашения рассчитывают, что к концу 2024 года доля стекольных отходов в сырьевой смеси для изготовления стеклотары в Новосибирской области достигнет не менее 40%. Также они договорились о реализации общих программ в целях формирования у граждан культуры ответственного потребления.

По словам главы регионального минпромторга Андрея Гончарова, соглашение соответствует целям Стратегии низкоуглеродного развития Российской Федерации и поддержит создание системы обращения с отходами.

«Находясь в диалоге с правительством Новосибирской области и „Сибстекло“, и AB InBev Efes, которые занимают ведущие позиции на отраслевых рынках, достигают целей устойчивого развития, в том числе, связанных с экологией, при осуществлении основной деятельности, — отметил президент РАТМ Холдинга Эдуард Таран. — Компании работают вместе давно и потому закономерно, что они эффективно взаимодействуют уже и в экологическом направлении. Опираясь на уникальные производственные возможности и усиливая компетенции друг друга в поисках лучших решений, стороны будут способствовать „зеленой“ трансформации экономики в интересах общества и государства, при этом добиваться роста ключевых бизнес-показателей.»

Сервис «Грузовичкоф» и банк ТКБ подписали соглашение о стратегическом партнерстве сроком на 5 лет, в рамках которого будут активно развивать бизнес по грузовым перевозкам.

Стороны намерены осуществлять цифровую трансформацию рынка грузоперевозок и экспедиторских услуг. Важным элементом сотрудничества станет развитие финансовых и информационных сервисов для водителей, партнеров, франчайзи и клиентов платформы «Грузовичкоф», которые получат доступ к кредитованию, лизинговым программам, факторингу и другим сервисам в цифровых каналах. Консультантом «Грузовичкоф» по сделке выступил Lincoln International.

Банк ТКБ предоставляет доступ сервису «Грузовичкоф» к финансированию разработки IT продуктов, программы регионального развития, инвестициям в увеличение автопарка и в маркетинг. Финансовое партнерство позволит сервису наращивать позиции на стратегических рынках, развивать собственную платформу цифрового экспедитора и продукты для клиентов.

Долгосрочной целью партнерства с ТКБ является укрепление лидирующих позиций сервиса «Грузовичкоф» на российском рынке, развитие международных направлений деятельности и последующий выход компании на IPO.

«Соглашение с компанией „Грузовичкоф“ — часть нашей стратегии создания цифровых партнерств в различных секторах экономики. Мы предоставляем нашим партнёрам современные решения, услуги и сервисы, как часть их продуктового предложения для клиента. Сотрудничество с одним из ведущих игроков рынка грузоперевозок, позволит нам участвовать не только в развитии компании, но и будет способствовать цифровизации всей отрасли, — прокомментировал Евгений Ивановский, Председатель Правления банка ТКБ. — Реализация технологических финансовых решений с учетом потребностей клиента, даст дополнительный импульс развитию бизнеса Партнера, укреплению рыночных позиций компании „Грузовичкоф“, а банк, в свою очередь, продолжит реализацию стратегии по созданию технологичной финтех-платформы, ориентированной на новые рынки».

«Мы долго шли к закрытию данной сделки, и наша команда и команда партнёров проделали огромную работу! Рынок логистики, доставки, сервисы последней мили активно развиваются и растут в натуральном выражении. Рынок восстанавливается после пандемии, и мы хотим расти еще быстрее. Чтобы показывать рост, превышающий рост рынка, нам был нужен сильный финансовый партнер и, благодаря этой сделке, мы ускорим вывод на рынок новых продуктов и сервисов для клиентов и перевозчиков, а также увеличим географию присутствия наших сервисов, в том числе на международном рынке. Наш IT-продукт станет еще лучше и технологичнее. Ну, и конечно же, мы будем продолжать делать лучший сервис, которым пользуются миллионы людей в нашей стране» — комментирует CEO «Грузовичкоф» Рафаиль Купаев.

«Мы рады что у нашей портфельной компании появился сильный финансовый партнер с большим опытом. Это важный стратегический шаг для сервиса «Грузовичкоф», который позволит критически увеличить долю на рынке, выйти в новые сегменты и рынки. Данное партнерство позволит предоставить клиентам сервиса большой спектр как транспортных, так и финансовых услуг, что повысит лояльность клиентов, партнеров и водителей. Все это позволит сервису стать безусловным лидером на рынке, повысить капитализацию и приблизиться к нашей долгосрочной цели — IPO.- комментирует Директор по связям с инвесторами Управляющей компании People & People Вячеслав Алексейцев.

Справочно:

People & People — инвестиционная и управляющая компания, развивает бизнесы в различных индустриях, управляет портфелем компаний и VC фондом. «Грузовичкоф» является одним из портфельных брендов P&P.

Банк ТКБ входит в ТОП-10 частных банков России, представлен в ключевых регионах Российской Федерации.

ТКБ занимает лидерские позиции в сфере электронного банкинга, является основным партнером для банков РФ и СНГ. Входит в ТОП-15 банков РФ по кредитованию малого и среднего бизнеса, ипотеки.

ТКБ активно реализует стратегию «Банк для партнерства», предлагая платформенные решения для компаний финтех и других отраслей, начиная от совместной разработки финансового продукта до глубокой интеграции с IT-системами Банка. Банк участвует в росте капитализации партнерских компаний, создавая условия для взаимовыгодного сотрудничества.

Правление фонда «Сколково» на очередном собрании (11 ноября) единогласно проголосовало за присвоение ООО «Феррони» и дочерней компании ООО «Феррони Инжиниринг» статуса индустриального партнера.

ООО «Феррони» является первой в России компанией с подтвержденным соответствующим статусом индустриального партнера. ООО «Феррони Инжиниринг» — Центр исследовательской деятельности, дочернее предприятие ООО «Феррони», находящееся в технопарке «Жигулевская долина».

Центр НИОКР компании «Феррони» будет сосредоточен на передовых технологиях умных дверей и замков, а также технологиях автоматизации производства. Первоочередным фокусом выбраны новые материалы (в том числе материалы, используемые при производстве РЭА), сенсорика, промышленная робототехника, системы визуализации данных и системы управления производственными процессами, MES и ERP, производственная бизнес-аналитика.

В рамках индустриального партнерства компании совместно занимаются разработкой акселерационной программы, которая будет запущена уже в ноябре этого года. Корпоративный акселератор технологических инициатив предназначен для сбора заявок на стартапы по целому ряду технологических направлений.

Для акселератора технологических инициатив ведется разработка отдельного сайта, которую взял на себя фонд «Сколково». На данной площадке впоследствии будут размещены трэки интересных для «Феррони» технологических направлений, по которым будет вестись совместный со «Сколково» поиск решений и технологические разработки.

Работы по созданию сайта находятся на завершающей стадии согласования контента, сам ресурс начнет свою работу ближе к концу ноября. В компании рассчитывают получить первую воронку заявок до 8 декабря — даты начала очередной сессии форума открытых инноваций Nobel Forum, который проводится под патронатом инновационного центра «Сколково», чтобы иметь возможность продемонстрировать первые результаты проведенной работы.

К слову, резидентом «Сколково» является ООО «МОРГАН СЕКРЕТ», входящее в ГК «Феррони». В рамках сотрудничества с фондом компания выпускает биометрические системы доступа «Morgan Secret» — дверные замки нового поколения, интегрируемые в системы «Умный дом». Они сочетают в себе механизм механического открытия ключом и сканер отпечатка пальца.

Первичное размещение дебютного выпуска биржевых облигаций ООО «Фабрика ФАВОРИТ» состоялось месяц назад. Компания выходила на биржу с финансовыми показателями по итогам 1 полугодия 2021 г. Как обстоят дела компании по итогам 9 месяцев 2021 г. коротко ниже.

По итогам работы 9 месяцев 2021 года новосибирский производитель свежих сыров и масложировой продукции ООО «Фабрика ФАВОРИТ» показал положительную динамику в своей финансово-хозяйственной деятельности: выручка составила 465,2 млн руб., что выше аналогичного периода прошлого года на 18,1%. Рост связан с увеличением объемов производства и реализации продукции, а также расширением ассортимента.

Финансовый долг компании составляет 250 млн рублей, показатель долговой нагрузки «Чистый долг/EBITDA» составил 3,28 и находится в пределах допустимых значений.

Рост объемов продаж отразился на статьях баланса: валюта баланса возросла на 20,4%.

В активе рост произошел преимущественно за счет увеличения дебиторской задолженности на 26,9%, а также запасов на 27,0%.

Собственный капитал Эмитента увеличился на 16,5%: с 144,8 млн руб. на 30.09.2020 г. до 168,7 млн руб. в текущем периоде.

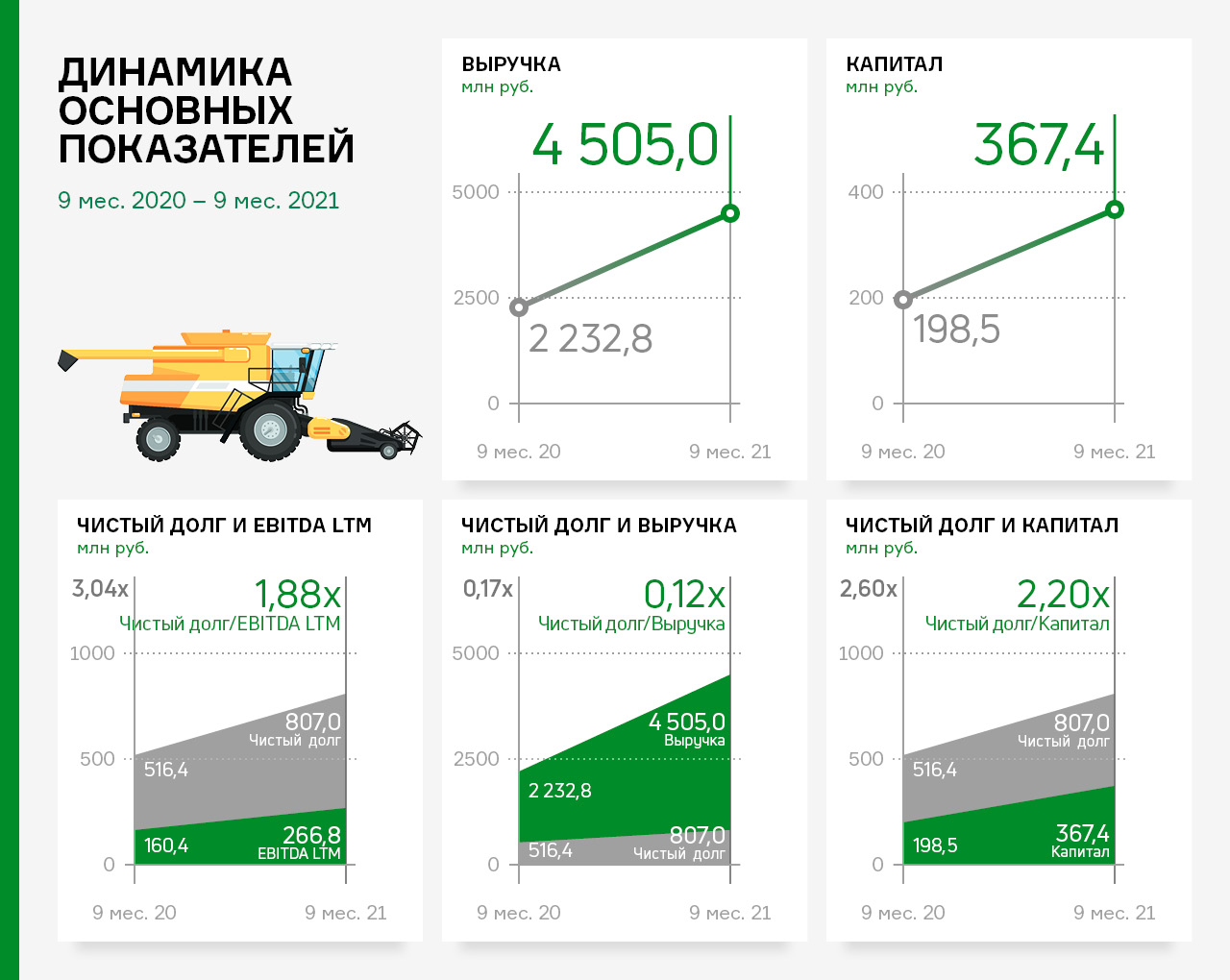

По итогам деятельности эмитента за 9 месяцев 2021 г. выручка составила 4,5 млрд рублей, что выше уровня аналогичного периода прошлого года в 2 раза.

Значительный рост выручки обусловлен развитием экспортного направления и расширением ассортимента реализуемых товаров. Чистая прибыль увеличилась на 42,4 % и составила 122,3 млн руб.

Рост объемов продаж отразился на статьях баланса по состоянию на 30.09.2021 г.: дебиторская задолженность возросла в 2 раза, кредиторская задолженность — на 23,7 %. В целом структура баланса ликвидна, в третьем квартале 2021 г. коэффициент текущей ликвидности составил 1,40х.

Собственный капитал эмитента увеличился в 1,9 раза: с 198,5 млн руб. по состоянию на 30.09.2020 года до 367,4 млн. руб. в аналогичном периоде текущего года. На рост капитала главным образом повлиял положительный финансовый результат: чистая прибыль по итогам 9 месяцев 2021 г. достигла отметки в 122,3 млн руб. (+36,4 млн руб. к аналогичному периоду прошлого года).

Сентябрьская выручка сети кондитерских стала рекордной за все существование компании, однако в октябре компания поставила новый рекорд — свыше 95 млн рублей за месяц работы.

Высоким спросом пользовалось как обычное меню «Кузины», так и линейка десертов с добавлением тыквы, которую ежегодно компания запускает в октябре. В этом году «Тыквенная серия» продавалась с 1 октября по 15 ноября. Только по ней оборот за месяц составил 4,5 млн руб., (на 30-40% больше, чем годом ранее), что является прекрасным результатом для линейки из 5 наименований и одного напитка.

Также в октябре вышла еще одна ограниченная серия продуктов — всего три дня, с 29 по 31 октября, гости «Кузины» имели возможность попробовать серию «Хэллоуин», состоящую из тематического торта и трех капкейков, оформленных в тематике праздника. По данной серии оборот сети составил около 0,5 млн руб.

Таким образом ограниченные тематические серии за месяц обеспечили компании выручку порядка 5 млн руб.

В прошлом году, несмотря на пандемийные ограничения и повсеместное падение выручки у предприятий HoReCa, по обеим линейкам наблюдался высокий спрос. Гости «Кузины» воспользовались возможностью отвлечься от невеселой реальности и устроить себе небольшой праздник с необычными и вкусными десертами.

Подобные ограниченные серии и фестивали, которые проводит компания, являются хорошим примером ситуативного маркетинга и позволяют повысить объем выручки в «низкий сезон». К каждому празднику «Кузина» готовит особенные десерты, которые отличаются не только оформлением, но и рецептурой. Их можно приобрести лишь в строго ограниченные промежутки времени. Так, «Тыквенная серия» и «Хэллоуин» появятся вновь на прилавке кондитерских лишь в октябре 2022 года.

В компании давно отметили, что год от года такие сезонные новинки в меню пользуются все большей популярностью — постоянные гости уже с нетерпением ждут их появления, охотно делятся впечатлениями и фотографиями в социальных сетях, тем самым способствуют росту популярности и эффективности данных тематических линеек даже без дополнительных расходов на рекламу со стороны «Кузины».

Кроме того, сами серии непрерывно развиваются. Как в случае с «Тыквенной серией», так и с «Хэллоуином», все начиналось с одного единственного тематического продукта, который со временем превратился в целую линейку десертов, состоящую из нескольких позиций.