Компания «Феррони» реализует сразу два крупных проекта в Тольятти — действующий и активно развивающийся завод по изготовлению входных дверей и завод по производству противопожарных дверей и люков специального назначения, находящийся в разработке совместно с Российским экспортным центром.

Тольяттинский завод по выпуску входных дверей официально запущен в работу в сентябре этого года и уже производит около 1,5 тыс. единиц товара в сутки, однако его проектная мощность — 6 тыс. шт./в сутки. В данный момент еще идет допоставка производственных линий — они заказаны и оплачены в прошлом году, однако их изготовление — довольно длительный процесс. Прибывшее оборудование сразу же монтируют и налаживают.

Спрос на входные двери подвержен сезонным колебаниям — пиковый период приходится на октябрь, а в январе наступает так называемый «низкий» сезон, поэтому выводить завод на проектную мощность планируется не раньше следующего лета.

К этому времени все производственные мощности завода будут готовы к эксплуатации, а также налажен выпуск фурнитуры собственного производства вместо комплектующих, которые на сегодняшний день компания импортирует.

Второй проект — завод по выпуску противопожарных дверей и люков специального назначения. Под данное производство зарегистрировано отдельное юр. лицо, входящее в группу компаний «Феррони» — ООО «ДСН».

В начале ноября новая компания прошла региональную правительственную комиссию, по результатам которой «ДСН» был присвоен статус резидента особой экономической зоны Тольятти. В текущем месяце начнутся первые работы по строительству нового производства, уже готовится ТЗ под технологическую часть, поставку оборудования и строительство.

В пятницу, 10 декабря, компания зарегистрировала программу биржевых облигаций объемом до 500 млн руб. (№ 4-00624-R-001P-02E от 10.12.2021) и в данный момент находится на завершающей стадии подготовки к дебютному выпуску облигаций — он будет размещен в конце декабря.

В рамках подготовки к размещению ценных бумаг в понедельник, 20 декабря, на канале Boomin.ru состоится онлайн-вебинар с представителем компании, где заинтересованные инвесторы смогут подробнее узнать о новом эмитенте, а также задать свои вопросы. Для участия в вебинаре регистрация не требуется. Чтобы присоединиться к трансляции, достаточно перейти по ссылке.

Спикером на встрече с инвесторами выступит сооснователь ООО «НТЦ Евровент» Константин Соснов, Артем Иванов, руководитель отдела по связям с общественностью и IR-сопровождению будет представлять ООО «Юнисервис Капитал», беседу проведет главный редактор Boomin Екатерина Днепрова.

ООО «НТЦ Евровент» имеет устойчивые финансовые показатели при отсутствии финансового долга. Сегодня пришло сообщение о том, что одним из крупнейших рейтинговых агентств «Эксперт РА» эмитенту ООО «НТЦ Евровент» присвоен кредитный рейтинг на уровне BB-(ru).

ООО «НТЦ ЕВРОВЕНТ» производит инновационное климатическое оборудование с высокими параметрами качества подготовки воздуха (wellbeing технологии, технологии здоровья), уникальной энергоэффективностью (до 90% экономии затрат на обслуживание зданий), а также запатентованной технологией предиктивной диагностики выхода оборудования из строя.

Подробно об ООО «НТЦ Евровент» — в презентации о компании

В географии ООО «Трейд Менеджмент» новая важная точка на карте г. Москвы — монобрендовый магазин Armani Exchange в новом формате в ТРЦ Columbus. В концепции нового магазина Armani Exchange площадью 145 кв. м гармонично сочетаются современное оформление, комфорт и функциональность.

Дизайн магазина Armani Exchange включает обновленное прочтение стилистики бренда: логомания, прямые линии, элегантный металл в тандеме с деревом и множество световых акцентов. В новом пространстве магазина Armani Exchange представлены актуальные мужские и женские коллекции бренда сезона Осень-Зима 2021/22.

Armani Exchange — молодежная линия одежды и аксессуаров итальянского модного дома Giorgio Armani. В философии бренда AIX эффектно скомбинированы изысканность и молодежные элементы. Смелость и демократичность — основные отличия этой марки от других брендов, выпускаемых Giorgio Armani. Поклонниками бренда на протяжении многих лет являются Рианна, Перис Хилтон, Блейк Лайвли, Линдси Лохан, Ева Лонгория, Николь Ричи и другие известные персоны.

В первые выходные после открытия в магазине Armani Exchange в ТРЦ Columbus всех гостей ждали угощения, шампанское, подарки от бренда и приятная атмосфера итальянского шопинга. В новом магазине Armani Exchange в ТРЦ Columbus действует бонусная программа по картам лояльности FASHION CLUB сети lady & gentleman CITY, в рамках которой клиенты имеют особые привилегии, а также доступ к закрытым мероприятиям и специальным предложениям сети.

Компания вовсю готовится к «высокому» сезону — согласно внутреннему прогнозу в предпраздничном декабре рост объема продаж составит порядка 20%.

Аналитические исследования российского рынка молока показывают некоторое падение спроса на молочные продукты, при этом в компании отмечают, что падения объема продаж свежих сыров, выпускаемых «Фабрикой Фаворит», не наблюдается, напротив, отмечается плавный рост.

Несмотря на повышение стоимости сырья для производителей компания сдерживает рост цен на свои продукты, и тем более не планирует их повышать в предпраздничные дни.

Директор ООО «Фабрика ФАВОРИТ» Дегтярев Борис Анатольевич:

«Новый год — не повод для подъема цен на нашу продукцию, тем более, что она является частью повседневного, а не праздничного рациона наших потребителей. А планы относительно ценовой политики на следующий год мы будем строить уже после анализа результатов работы за 2021 год».

Сейчас компания занимается более насущными вопросами — оптимизирует производственный процесс. Для внедрения национальной системы маркировки товаров «Честный ЗНАК» компания еще в первом полугодии закупила и ввела в эксплуатацию необходимое оборудование по наклейке этикеток, и сейчас идет процесс отладки линии для ускорения этой операции.

На сегодняшний день вся продукция фабрики, попадающая под новые требования, должным образом промаркирована: с 1 июня введена маркировка сыров и с 1 сентября — сливочного масла. Однако считать работу успешно завершенной можно будет только тогда, когда магазины начнут «гасить» эти марки. Тогда будет более показательно, насколько хорошо задача реализована всеми участниками рынка, также можно будет предметно оценивать и влияние данного нововведения на весь молочный рынок.

Другим вопросом на повестке дня компании стоит процедура получения кредитного рейтинга. Ранее «Фабрика ФАВОРИТ» не была представлена на публичном рынке и не имеет соответствующего опыта, поэтому задача детально изучается: проводится анализ требований, подготовка, выбор агентства.

Компания занимается хранением зерна интервенционного фонда уже более 15 лет, ежегодно выделяя складские емкости под объемы до 50 тыс. тонн зерна.

За все эти годы АО «НХП» не получало за свою работу рекламаций, нареканий или замечаний, что свидетельствует об ответственном исполнении взятой на себя миссии. В планах на 2022 год компания даже заложила увеличение складских мощностей, отведенных для хранения государственных стратегических запасов зерна.

Данная миссия является весомой имиджевой составляющей (государство путем конкурсного отбора определяет хранителя, так как это ответственный стратегический груз), но и приносит эмитенту пассивный доход. А средства, выплаченные государством за хранение интервенционного фонда, компания направляет на осуществление текущего ремонта и модернизацию элеватора.

С 2022 года Минсельхоз запустит систему прослеживаемости зерна, которая будет содержать информацию обо всех организациях, участвующих в производстве, хранении, переработке и реализации продукции, ее потребительских свойствах. Систему дополнят сведениями о закупках зерна в федеральный интервенционный фонд, результатах государственного мониторинга и выданных товаросопроводительных документах, без которых будет невозможно реализовать продукцию на территории Российской Федерации или вывезти ее за рубеж.

Аграрии настороженно отнеслись к нововведению — еще не было представлено программное обеспечение, пока им никто не пользовался. Адаптация к «Церберу» и «Аргусу» была длительная, и есть вероятность, что полгода, отведенные на тестовый период (01.01.2022-01.07.2022) — срок недостаточный, особенно для Сибири, которая не попадает в данный цикл производства.

Пользуясь случаем, мы запросили у Сергея Соколова экспертный комментарий по данному вопросу.

Сергей Соколов, генеральный директор АО «Новосибирскхлебопродукт»:

«Да действительно система прослеживаемости зерна — это уже факт, поправки Госдумой в закон о зерне приняты. Сельхозтоваропроизводители при уборке будут обязаны формировать партию по количеству и качеству ежесуточно — это все попадает в систему и далее, в товаропроводящую цепь: элеватор — транспортная инфраструктура до потребителя, до списания, до переработчика, до экспортера. Мы к этому морально готовы, видим в этом плюс — государство определяет налогооблагаемую базу корректно, баланс производства зерна — все это принципиально важно с учетом действия экспортной пошлины и определения этого потенциала.»

В пятницу, 10 декабря 2021 года, компания по производству энергоэффективного климатического оборудования ООО «НТЦ Евровент» зарегистрировала на Московской Бирже программу биржевых облигаций объемом до 500 млн рублей.

Программе присвоен регистрационный номер 4-00624-R-001P-02E от 10.12.2021, срок ее действия — 50 лет, начиная с даты регистрации. Уже до конца этого года, в рамках программы, завод готовится разместить свой дебютный выпуск облигаций, точные параметры которого мы сообщим позднее.

Обращаем ваше внимание, что в ближайшее время на канале Boomin.ru состоится онлайн-вебинар для инвесторов, где все желающие смогут задать свои вопросы представителю эмитента.

В качестве спикера выступит соучредитель ООО «НТЦ Евровент» Соснов Константин Александрович, при участии главного редактора портала Boomin Екатерины Днепровой и руководителя отдела по связям с общественностью и IR-сопровождению «Юнисервис Капитал» Артема Иванова.

Дата и время мероприятия будут объявлены отдельно, но уже сейчас вы можете направить свои вопросы эмитенту по почте news@boomin.ru.

ООО «НТЦ Евровент» является одним из крупнейших производителей высокотехнологичного климатического оборудования, предназначенного для объектов, на которых необходим особенный контроль параметров воздушной среды (температура, влажность и качество воздуха). Компания имеет собственные уникальные разработки и запатентованные технические решения. Специализация компании — масштабные проекты, при разработке которых применяется индивидуальный подход с учетом потребностей заказчика.

Системами производства «Евровент» оснащено более 5 тысяч объектов таких компаний как: НК «Роснефть», ПАО «Транснефть», ПАО «Нефтяная компания «ЛУКОЙЛ», ПАО «СИБУР Холдинг», ПАО «ОАК», Госкорпорация «РОСКОСМОС», Госкорпорация «Ростех», АО «Тандер», Schneider Electric, Henkel Group, Magna, Hyundai и многих других.

В своей работе ООО «НТЦ Евровент» следует принципам ESG-философии и социальной ответственности.

По результатам оценки своей деятельности компания получила рейтинг кредитоспособности на уровне ruB- со стабильным прогнозом.

Присвоение кредитного рейтинга «ПЮДМ» строилось на основании индивидуальной РСБУ отчетности объекта рейтинга по причине отсутствия аудированной консолидированной МСФО отчетности, перекрёстных поручительств компании группы по долгам.

Артем Евстратов, генеральный директор и соучредитель ООО «ПЮДМ»

«Накануне размещения третьего выпуска, мы обещали нашим инвесторам и бирже, что получим кредитный рейтинг и сдержали слово. Конечно, сам по себе уровень присвоенного нам рейтинга — не повод для гордости, но он, во-первых, является важной точкой в развитии компании. А во-вторых, будет являться для инвесторов дополнительным индикатором надежности и устойчивости бизнеса, которому они оказали доверие.»

Рейтинговое агентство позитивно оценило наличие у группы компаний «Первый ювелирный» собственной сети ломбардов, способных обеспечить стабильный приток лома драгоценных металлов, продуктовую диверсификацию (торговля металлами платиновой группы), а также значительный рост выручки в отчетном периоде (30.06.2020-30.06.2021 гг.).

Рыночные и конкурентные позиции «Первого ювелирного», входящего в топ-16 компаний, ведущих деятельность в оптовой торговле золотом и другими драгоценными металлами, оцениваются как умеренные. Сдержанно оценено и отсутствие в структуре управления совета директоров и коллегиального исполнительного органа.

Нейтральную оценку агентство дает показателям ликвидности компании. Увеличение налоговых расходов (по причине увеличения выручки и лишения компании статуса малого бизнеса) и долговых обязательств при снижении показателя EBITDA оцениваются нейтрально благодаря наличию у эмитента накопленного существенного объема денежных средств.

Устойчивость к внешним шокам среди оптовых торговцев золотом охарактеризована как умеренно негативная в силу значимой доли ювелирных заводов в конечной цепочке потребителей. Негативно «Эксперт РА» оценило барьеры входа в отрасль, уровень рентабельности по EBITDA и процентную нагрузку, обусловленную зависимостью компании от облигационных займов, вытеснивших банковские кредиты.

Отсутствие свободных кредитных линий, между тем, компенсируется достаточным объемом краткосрочных выданных займов аффилированным структурам, за счёт которых можно погасить краткосрочный долг.

Напомним, что ООО «ПЮДМ» впервые получило кредитный рейтинг. Подтвердить или изменить оценку уровня кредитоспособности компания сможет по прошествии 1 года с момента ее присвоения.

Эмитент ООО «Трейд Менеджмент», управляющий сетью модных магазинов lady & gentleman CITY, открыл новый мультибрендовый магазин — lady & gentleman CITY OUTLET в Outlet Village Пулково в Санкт-Петербурге.

В модном пространстве lady & gentleman CITY OUTLET (Пулково, г. Санкт-Петербург) площадью 530 кв. м. представлены мужские и женские коллекции от мировых брендов: BOSS, EA7 Emporio Armani, HUGO, Bikkembergs, TWINSET, Emme Marella, Luisa Cerano, Rinascimento, Seidensticker, JOOP!, Deha, Basler, Betty Barclay, Eterna, Ritter, Ted Baker, Meyer, 6 P.M., KORPO и многие другие.

Изысканный дизайн интерьера магазина, грамотное расположение брендов и атмосфера абсолютного стиля создают все условия для превосходного шопинга. Ассортимент lady & gentleman CITY OUTLET в Outlet Village Пулково будет регулярно пополняться стильными моделями коллекций со скидками от 30% до 50%.

Изюминка нового магазина lady & gentleman CITY OUTLET в Outlet Village Пулково — это наличие персонифицированных корнеров трёх брендов: Alessandro Manzoni, Finisterre и ORSA. Оформление каждого корнера уникально и соответствует стилистике и философии марки, создавая ощущение полного погружения в эстетику и ДНК бренда, что позволяет покупателю легко ориентироваться в многообразии ассортимента мультибрендового магазина.

В день открытия в магазине lady & gentleman CITY OUTLET в Outlet Village Пулково прошло специальное мероприятие — гости смогли принять участие в беспроигрышной лотереи с ценными призами от брендов, угоститься бокалом шампанского и получить консультацию по стилю от профессиональных продавцов-консультантов. Для всех клиентов lady & gentleman CITY OUTLET в Outlet Village Пулково действует бонусная программа лояльности по картам сети FASHION CLUB, в рамках которой клиенты имеют особые привилегии, а также доступ к закрытым мероприятиям и специальным предложениям сети.

Олег Князьков, и.о. финансового директора ООО «Феррони», на встрече, организованной «Клубом Лидеров», поделился опытом привлечения инвестиций через выпуск биржевых облигаций и дал некоторые рекомендации будущим эмитентам.

Встреча, прошедшая 2 декабря, была посвящена знакомству с компанией «Феррони», стратегии её развития вообще и возможностям привлечения инвестиций через выпуск облигаций, в частности.

Олег Владимирович подробно рассказал о том, какие возможности открывает публичный долговой рынок и почему на него стоит обратить внимание, а также озвучил требования Биржи к потенциальным эмитентам, огласил временные и финансовые затраты на подготовку выпуска. Исходя из собственного опыта, дал ряд советов по поводу того, какие шаги нужно предпринять эмитентам-новичкам и на что обратить особое внимание.

Несмотря на то, что облигации — реальный тренд последних трех лет, облигационные программы все ещё остаются относительно новым для бизнеса инструментом, а потому рассказ нашел отклик у присутствующих на встрече.

Напомним, что компания ООО «Феррони» — крупнейший производитель входных дверей — вышла на облигационный рынок совсем недавно — чуть больше месяца назад, разместив биржевые облигации объемом эмиссии 250 млн рублей со сроком обращения 4 года. Размещение ценных бумаг проходило на Московской бирже в течение двух дней — 28 и 29 октября. В размещении приняли участие 117 инвесторов. Максимальной стала заявка на 29 млн рублей, минимальной — на 1 тыс. руб., а самая популярная составила 10 тыс. рублей.

Встреча в рамках Бизнес-клуба прошла в формате оживленной беседы, совместившей как оффлайн, так и онлайн участие.

В дискуссии также принял участие руководитель отдела по связям с общественностью и IR-сопровождению «Юнисервис Капитал» Артем Иванов, сотрудники других компаний-организаторов, представители банков и Фонда «Сколково».

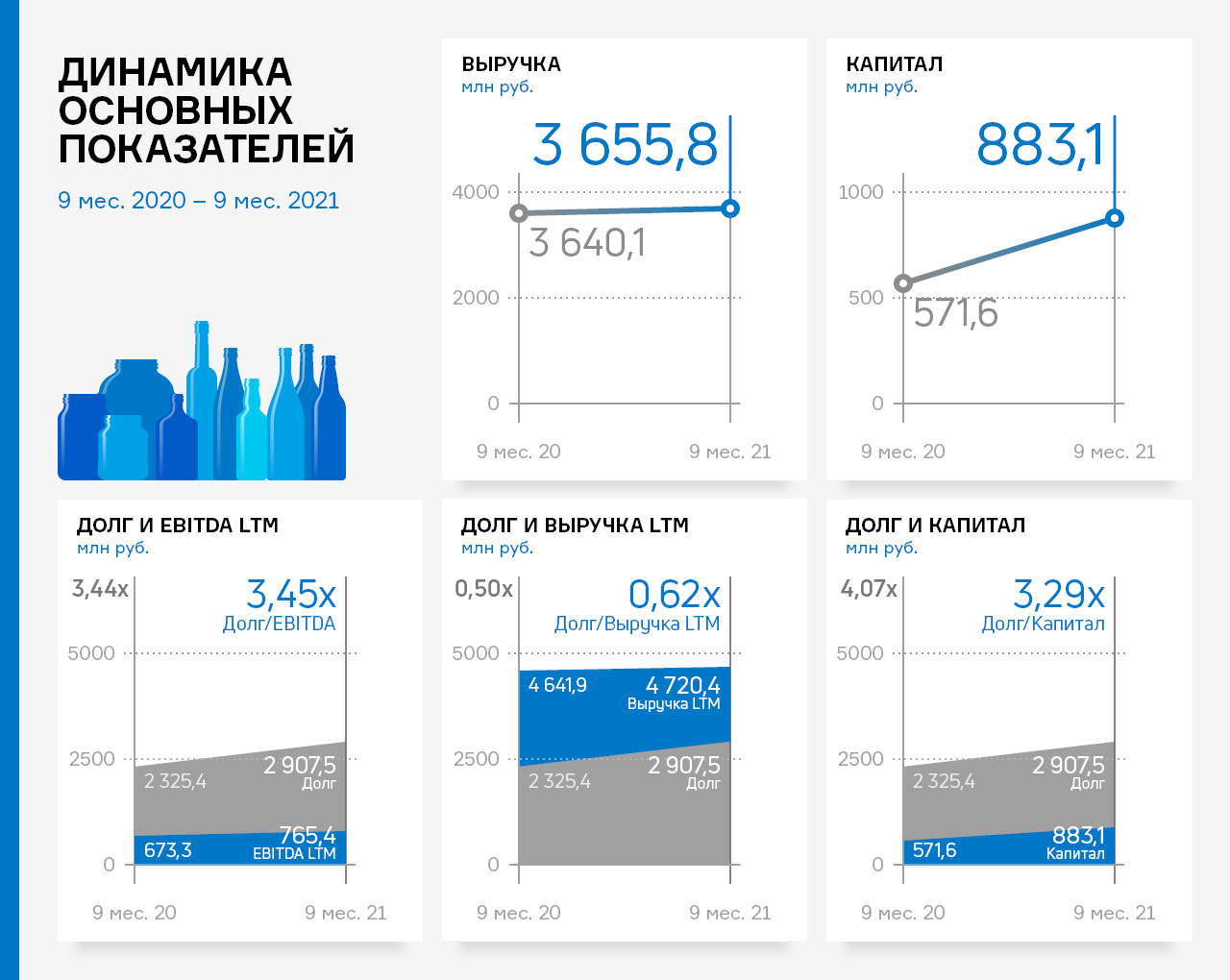

По итогам 9 месяцев 2021 г. выручка компании сохранилась на уровне 9 месяцев 2020 г. (несущественный рост + 0,4%) и составила 3,7 млрд руб. Показатель чистой прибыли зафиксирован в объеме 330,1 млн руб.

Собственный капитал продолжает расти за счет роста нераспределенной прибыли, на 30.09.2021 г. он составил 883,1 млн. рублей (+ 311,5 млн руб. по сравнению с АППГ).

Рост также наблюдается по статьям баланса по состоянию на 30.09.2021 г.: дебиторская задолженность увеличилась на 31,5 %, кредиторская задолженность — на 16,1 %. В целом структура баланса ликвидна, по состоянию на 30.09.2021 г. коэффициент текущей ликвидности составил 1,96, что соответствует рекомендуемому значению.

Финансовый долг на 30.09.2021 г. составил 2,9 млрд рублей, увеличившись за год на 582,0 млн рублей.