Торжественная церемония награждения победителей второй Национальной премии в области лизинга «Лизинговая сделка года 2021» состоялась 23 декабря 2021 года в Москве.

Национальная премия «Лизинговая сделка года» — первый в России профессиональный конкурс лизинговых проектов, учрежденный «Федерацией лизинга» для активизации межотраслевого взаимодействия на основе принципов цивилизованной конкуренции и высоких стандартов социальной ответственности.

Церемония прошла в онлайн-режиме на видео-канале «Федерации лизинга» в YouTube. В этом году на соискание наград профессионального конкурса лизинговых проектов было подано 107 лизинговых сделок, заключенных в России в период с 1 сентября 2020 года по 31 августа 2021 года. Участниками лизинговых проектов, номинированных на премию в этом году, стали более 340 компаний — лизингодателей, лизингополучателей, поставщиков предмета лизинга, а также банков и страховых компаний, принимавших участие в сделках.

Компания «Феррони» получила премию в номинации «Сделка года в сегменте лизинга промышленных станков» совместно с партнерами «Сименс Финанс», «Salvanini», «Iron», «Leas» и «Ингосстрах».

Лизинговая компания «Сименс Финанс» комплексно с партнерами — компаниями «Salvanini», «Iron», «Leas», «Ингосстрах» предоставила услуги финансирования для ГК «Феррони», обеспечив поставки металлообрабатывающего оборудования для изготовления металлических дверей на предприятия группы — заводы «Феррони Йошкар-Ола» и «Феррони Тольятти». Благодаря предоставленному финансированию компания «Феррони» обеспечила ввод в строй нового оборудования для нового завода в Тольятти.

«Роль лизинговой компании „Сименс Финанс“ была не только в предоставлении финансирования для нового завода в Тольятти в размере почти 30 млн.Евро. Мы сотрудничаем с компанией Сименс Финанс уже на протяжении 6 лет, за это время мы смогли обеспечить несколько производственных площадок современным технологичным оборудованием. Проект реализованный в Тольятти действительно уникальный — оборудование изготавливалось по нашим собственным чертежам, и мы были, пожалуй, единственной компанией в сфере промышленности, кто реализовывал столь масштабный проект в период пандемии. Это выгодный проект для экономики г. Тольятти — создано почти 2000 рабочих мест для узкоспециализированных специалистов. Без поддержки финансовых партнеров и использования различных финансовых инструментов мы бы не смогли реализовать данный проект.» — поблагодарил партнеров и.о. финансового директора ООО «Феррони» Князьков Олег Владимирович.

Результат показал низкую вовлеченность инвесторов в решение вопроса о судьбе собственных инвестиций: несмотря на все усилия, приложенные инициативной группой, условная «явка» составила 26,7% от общего числа держателей облигаций, 19% готовы поддержать реструктуризацию на предложенных условиях.

Всего в опросе приняло участие 122 инвестора, владеющих 323 бумагами стоимостью 16 млн рублей (из выпущенных в рамках первой серии облигации 1200 штук номиналом 50 000 рублей каждая и общей стоимостью 60 млн рублей).

Что было проделано за это время:

За одну неделю специалистами портала INBONDS.RU была создана удобная форма голосования с дополнительной сверкой по выписке из НРД. Таким образом, при подведении итогов голосования можно быть уверенным, что в нем приняли участие именно держатели облигаций.

Ассоциация владельцев облигаций провела переговоры и заручилась поддержкой НРД, благодаря чему получилось привлечь к информированию о проводимом голосовании брокеров.

Антон Лыков, соучредитель и генеральный директор ООО «Дядя Дёнер»:

«ОСВО не будет. При такой активности инвесторов затраты на его проведение просто нецелесообразны. Особую благодарность хочется высказать ПВО «Монотон» и организатору «Юнисервис Капитал» за поддержку нашей инициативы и привлечения к переговорам независимых участников. Кстати о них — порталу INBONDS спасибо за безупречную и оперативную техническую организацию процесса. Ассоциации владельцев облигаций — за активность в переговорах с НРД и основными брокерами.»

Ассоциация владельцев облигаций:

«Мы вынуждены констатировать, что предварительное голосование прошло при низкой активности собственно держателей облигаций первого выпуска «Дядя Дёнер», несмотря на все приложенные усилия. Мы уверены, что такой исход частично обусловлен и самим планом реструктуризации, предложенным руководством эмитента — не участвовать в голосовании таким образом для инвесторов было сравни голосу «против». Сколько держателей руководствовались такой логикой, сказать трудно, но наверняка они были. Поскольку все крупнейшие брокеры уведомили держателей бумаг о опросе, можно утверждать, что вопрос информированности не мог стать причиной пассивного поведения инвесторов.»

Представитель владельцев облигаций, ООО «Монотон», вынуждено согласиться с тем, что проведение ОСВО, которое обойдется эмитенту в 300 тыс. руб., и при этом не даст желаемого результата, ввиду пассивности инвесторов, просто нецелесообразно на данный момент.

На сегодняшний день ООО «Круиз» предоставляет мувинговые услуги уже в 107 городах России и 8 крупных населенных пунктах стран СНГ, и это далеко не предел.

На финальной стадии запуска услуги сервиса «Грузовчикоф» в Ачинске, Нижнем Новгороде, Салехарде и Владимире, в начале 2022 года планируется старт в Нальчике, Пятигорске, Ессентуках и Минеральных Водах. При экспансии каждого нового региона компания использует продуманную стратегию, направленную на формирование спроса.

Также ООО «Круиз» занимается активным продвижением каждого нового вида услуг. Так, например, услуга страхования грузов в режиме реального времени, действующая с июня, только за последний месяц продемонстрировала резкий скачок заказов, обеспечив 4-х кратный рост выручки по данному направлению. Уже можно с уверенностью утверждать, что запуск проекта с успехом состоялся.

В этом году компания запустила приложение «Грузовичкоф» на IOS и Android, позволяющее не только в два клика заказать грузоперевозку, но и задать целый ряд параметров для услуги, а также в режиме реального времени отследить процесс и получить актуальные данные о водителе и автомобиле.

Сейчас эмитент реализует масштабную рекламную кампанию по продвижению и популяризации приложения, но первые результаты запуска уже доступны: за 9 месяцев 2021 года через приложение было оформлено 81 тысяча заказов, принесших компании 201 млн руб. выручки. Уже сформировался стабильный пул постоянных активных пользователей. При этом, количество клиентов, а также выручки от месяца к месяцу продолжает увеличиваться.

Третье новое направление, по которому уже доступны первые финансовые результаты — «Грузовичкоф. Доставка» (обслуживание логистики для DIY сетей). Услуга уже стабильно приносит компании порядка 35 млн руб. выручки ежемесячно. Всего за последних 9 месяцев объем выручки по данному проекту 302,6 миллионов рублей.

Компания «Феррони» в рамках форума Nobel Vision. Open Innovations 2.0. совместно с Фондом «Сколково» представила программу FerroniTech 2021— передовые отечественные технологии в дверях и умных замках.

Nobel Vision. Open Innovations 2.0. — это эволюционный этап развития международного Форума «Открытые инновации» — авторитетной дискуссионной площадки, посвященной инновационной тематике. Форум входит в число официальных мероприятий Года науки и технологий в России.

На форуме была поднята актуальная тема: промышленное производство в России, особенно находящееся в частном владении — как одна из отраслей, наиболее чувствительных к любым изменениям. Существует множество факторов, заставляющих бизнес быстро адаптироваться в современных условиях: технологии, кадры (в т.ч. их доступность в условиях пандемии COVID-19), отечественное и импортное сырье, экономическая ситуация.

Группа компаний «Феррони» — № 1 в Европе по производству и продаже входных металлических дверей, а также первый региональный партнер Фонда «Сколково» — во время пандемии расширила производство и запустила второй завод «Ferroni Тольятти» общей площадью 100 тыс. кв. м.

Для развития диалога с рынком и сотрудничества с инновационными командами, которые обладают продуктом, технологиями, идеями и могут внедрять их в производство, ГК «Феррони» совместно с Фондом «Сколково» запускают программу FerroniTech 2021. Программа направлена не только на развитие производства, но и на переосмысление технологий маркетинга, продаж, постпродажного обслуживания, привлечения и обучения кадров, формирования линейки продуктов будущего.

Сессия Nobel Vision. Open Innovations 2.0. совместила онлайн и оффлайн форматы. Спикерами выступили несколько представителей топ-менеджмента компании «Феррони». Модератором являлся представитель фонда «Сколково».

На сессии спикеры от лица компании — лидера рынка дверей — рассказали о видении рынка в целом — от строительства до эксплуатации дверей и помещений, в которых они используются, разобрав ряд вопросов: какие бизнес-модели зарождаются сегодня и перспективы на завтра; как пандемия и технологии трансформируют современное производство дверей; вызовы, с которыми сталкиваются девелоперы и операторы инфраструктуры — как двери будущего отвечают на них; как более дорогая дверь помогает экономить, и кто за какую дверь будут платить в будущем. В качестве ответа на данные вопросы компания «Феррони» представила программу FerroniTech 2021.

Также стоит отметить другую новость компании — участие в середине декабря в Рождественском гала-ужине, организованным журналом ELLE Decoration и компанией i-Doors, на котором «Феррони» презентовала новую линейку инновационных дверей для целевой аудитории — среди гостей были потенциальные заказчики — крупнейшие застройщики элитной недвижимости Москвы и Московской области.

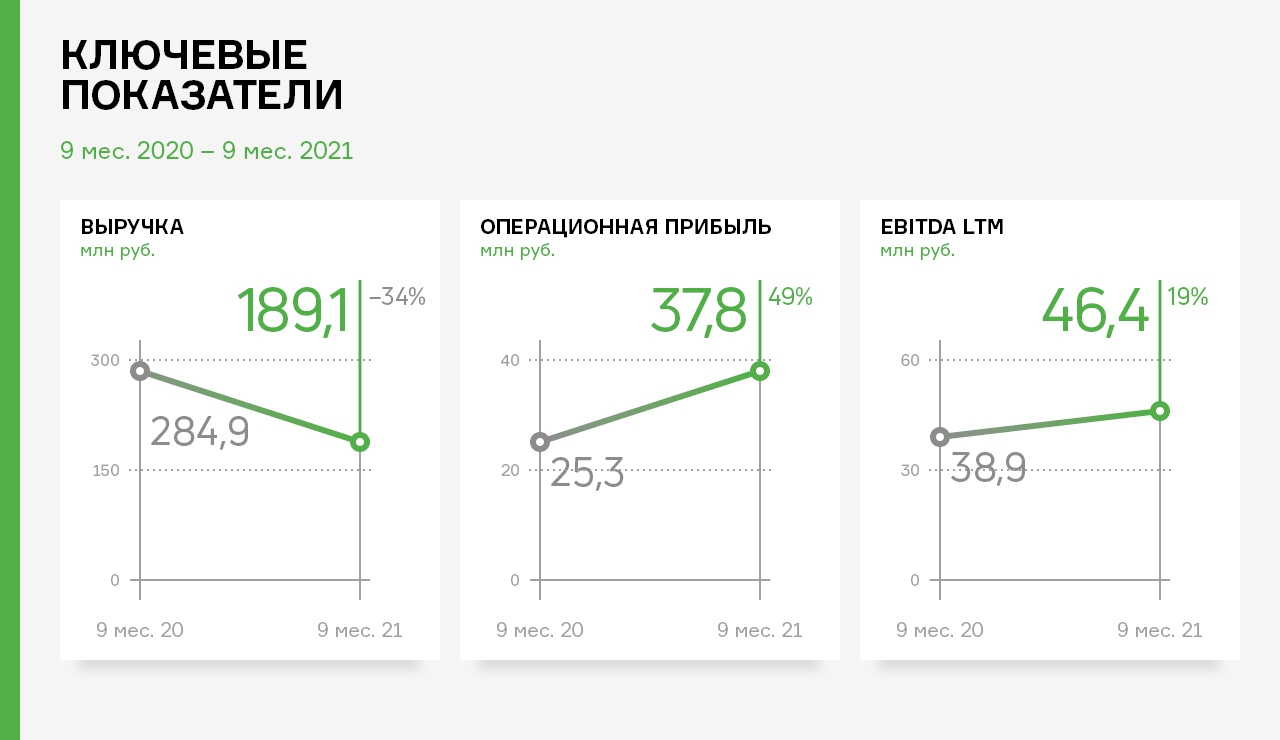

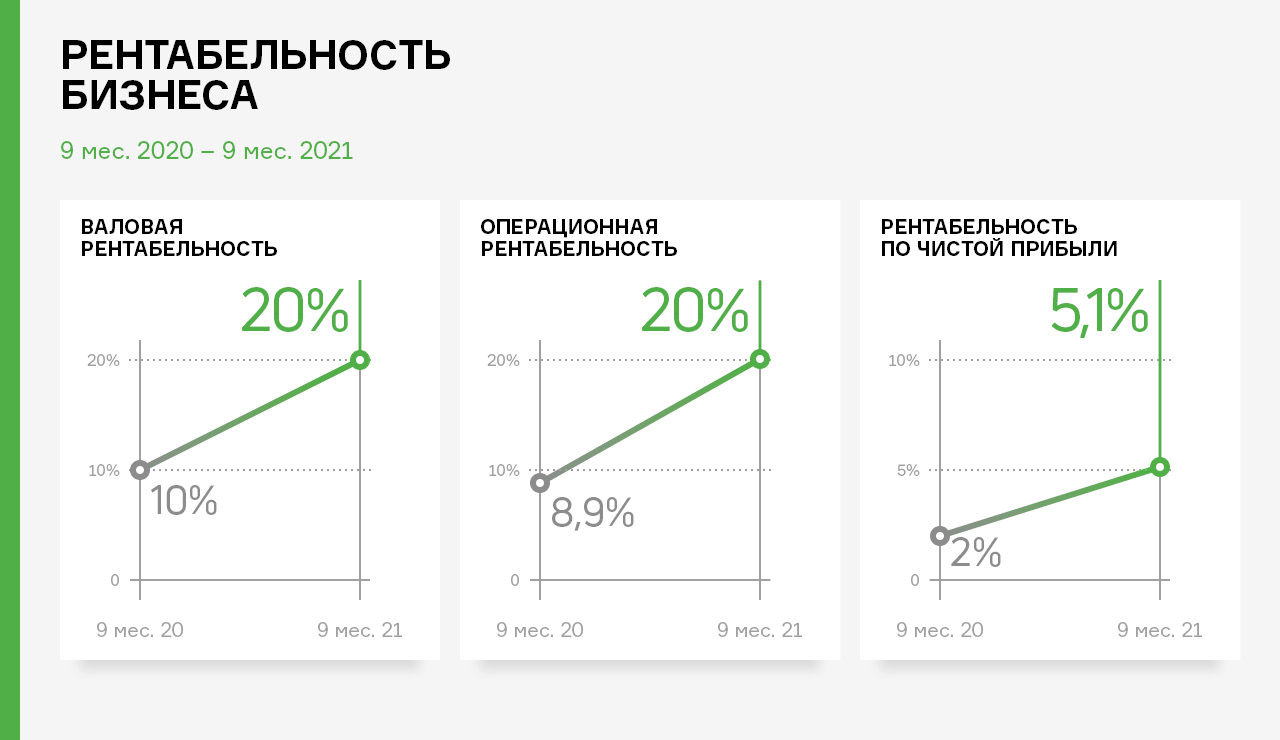

По итогам работы за 9 мес. 2021 года выручка эмитента уменьшилась на −34% к АППГ. При этом рост операционной прибыли за этот же период составил +49%, а EBITDA +19%.

Изменения связаны со следующими факторами:

1. Стратегия развития ООО «Транс-Миссия» в 2021 году направлена на развитие партнёрских программ в регионах и странах СНГ. В рамках данной стратегии был организован второй облигационный выпуск эмитента от 19.05.2021 на сумму 60 млн руб.

2. Развитие бизнеса в регионах сопряжёно с необходимостью больших стартовых инвестиций, финансирование которых было организовано через снижение комиссионного вознаграждения эмитента от автопарков-партнёров, что отрицательно сказалось на выручке.

3. Перенос затрат на партнёрские автопарки снизило себестоимость на −41%, что положительно сказалось на маржинальности бизнеса эмитента.

Оптимизация расходов эмитента через передачу операционных и капитальных затрат по развитию регионов России и стран СНГ партнёрским автопаркам положительно сказалась на рентабельности бизнеса ООО «Транс-Миссия» за 9 мес. 2021 года.

Двукратный рост показателей рентабельности за последние 12 месяцев деятельности внёс ощутимый вклад в размер собственного капитала, который вырос на +90% и составил 30 млн руб.

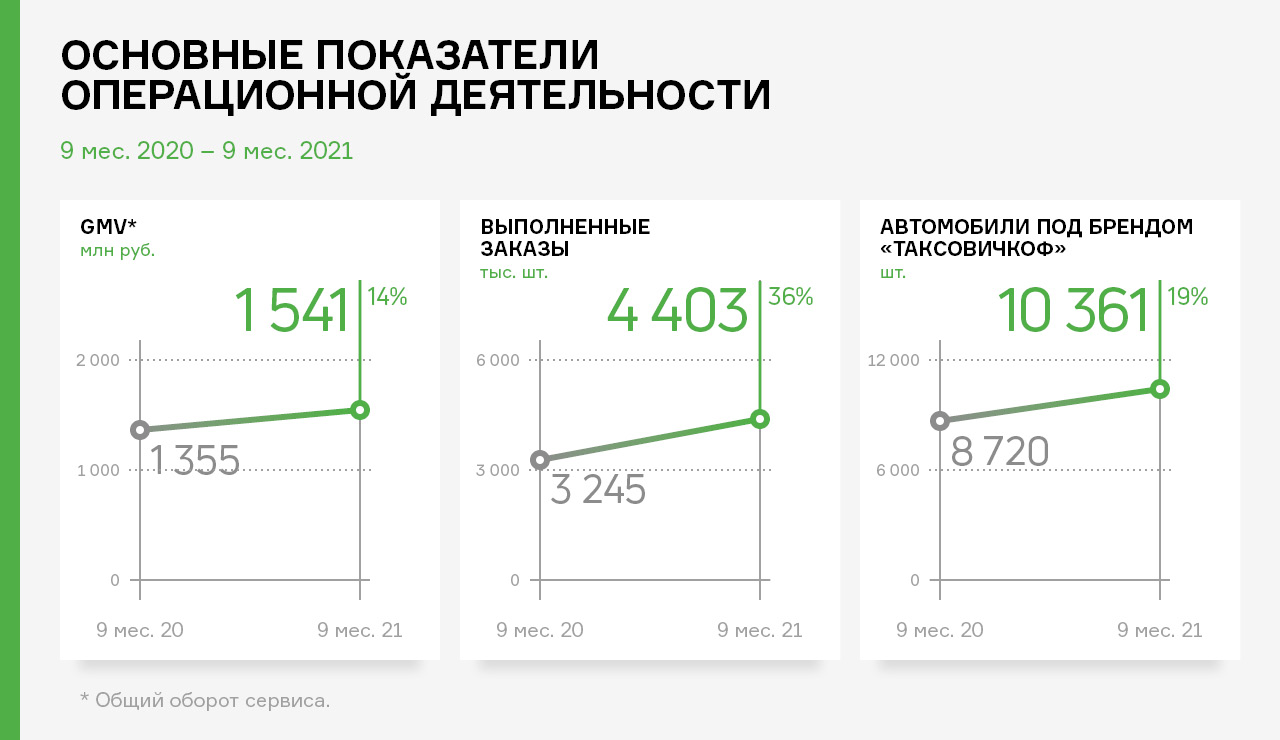

В 2021 году эмитент инвестировал в основные средства более 25 млн руб., в результате чего автопарк ООО «Транс-миссия» пополнился 77-ю новыми и подержанными автомобилями, которые передает в аренду партнерским автопаркам:

• Volkswagen Polo — 49 автомобилей

• Skoda Rapid — 15 автомобилей

• Hyundai Solaris — 11 автомобилей

• Renault Logan — 1 автомобиль

• Кia Rio — 1 автомобиль

Обновление партнерского автопарка в совокупности с активной экспансией в регионы России и страны СНГ позволили эмитенту нарастить GMV (общий оборот сервиса) на +14%, а также существенно увеличить основные нефинансовые показатели операционной деятельности.

GMV (общий оборот сервиса) сервиса «Таксовичкоф» растёт по всем регионам присутствия эмитента.

На сегодняшний день сервис работает в 47 городах (9 из которых крупных) России, Казахстана, Таджикистана и Республики Беларусь.

Основными драйверами роста оборота сервиса в 2021 году стали города: Омск (GMV +157 млн руб. или +130% к АППГ), Ульяновск (GMV +86 млн руб. или 228% к АППГ), а также белорусский город Брест, подключённый к сервису летом 2021 года и сумевший за период август-сентябрь сгенерировать заказов более чем на 24 млн руб.

Более подробно о компании в обновленной презентации по итогам 3 кв. 2021 г.

В пятницу, 24 декабря было проведено первичное размещение дебютного облигационного выпуска ООО «НТЦ Евровент» — производителя инновационных энергоэффективных климатических систем для объектов, требующих особенного контроля параметров воздушной среды.

Все бумаги выпуска № 4B02-01-00624-R-001P от 22.12.2021 г. были размещены в течение одного дня. Заявки на покупку облигаций поступили от 112 инвесторов. Максимальный объем приобретенных бумаг составил 5,3 млн руб., минимальная сумма покупки — 10 тыс. руб., чаще всего инвесторы желали приобрести бумаги на сумму 58 тыс. руб., а среднее значение зафиксировано на уровне 446 тыс. руб.

Напоминаем параметры размещенного выпуска: объем эмиссии — 50 млн руб., бумагами в номинале 1 тыс. руб., купонная ставка установлена на уровне 15% годовых в первые 1,5 года обращения, далее — учетная ставка ЦБ+5,75% (но не более 16%), выплата купона производится ежемесячно, срок обращения бондов — 3 года (36 купонных периодов).

Целью привлечения средств стало пополнение оборотного капитала для реализации ключевых масштабных проектов компании.

В результате полного восстановления работы сетей общественного питания, выручка компании за 9 мес. 2021 года увеличилась на 115,7 млн руб. или 47,2% в сравнении с 9 мес. 2020 года.

Значения валовой и операционной прибыли также показали существенный рост на 44,1 и 13,8 млн руб., соответственно.

По итогам работы ООО «Кузина» на 30.09.2021 валюта баланса была зафиксирована практически на уровне АППГ (-0,5%) или 335,5 млн руб. В активе незначительное сокращение произошло за счет амортизации основных средств (-5,9%), а также снижения краткосрочных финансовых вложений (на 16,0%) за счет гашения внутригрупповых займов. При этом одновременно наблюдается рост запасов на 34,6% и дебиторской задолженности на 3,1%.

В пассиве баланса значительно сократился финансовый долг (на 34,1%), который на 30.09.2021 г. составил 90,6 млн рублей. Вместе с тем компания нарастила собственный капитал, который увеличился в сравнении с аналогичным периодом прошлого года на 12,8% и достиг уровня в размере 185,3 млн рублей.

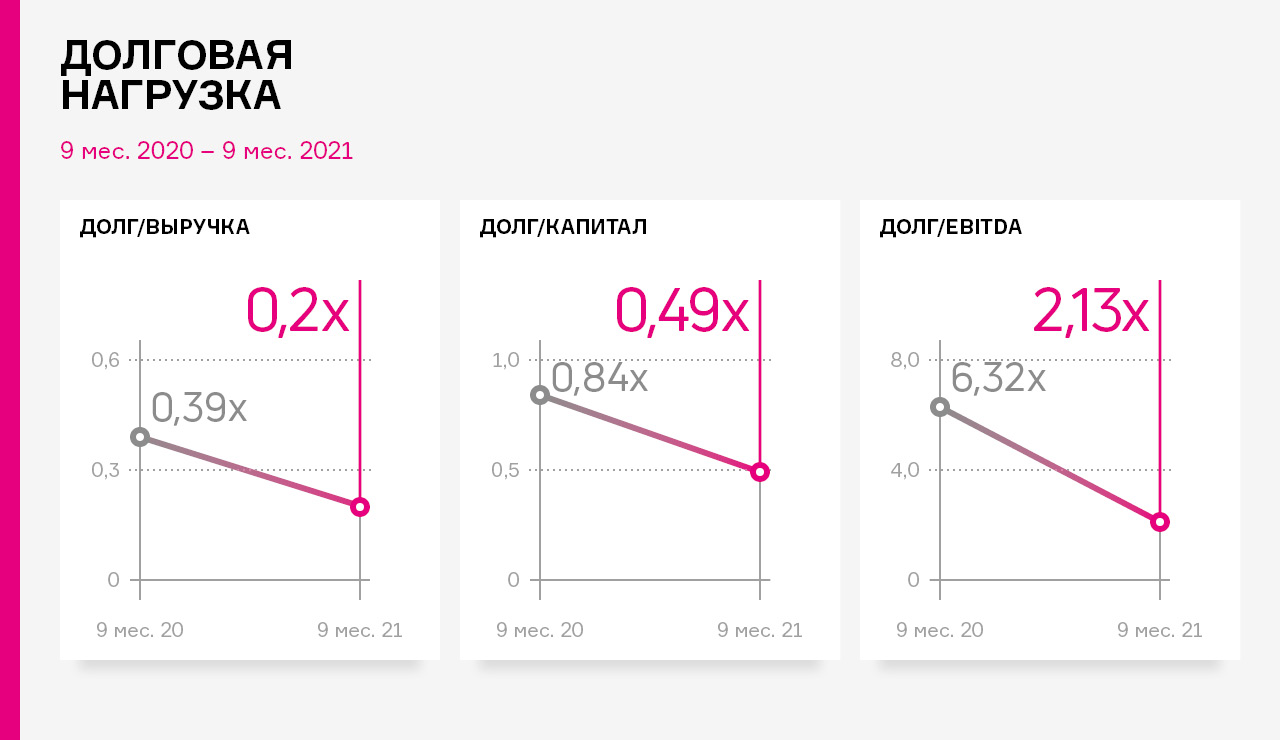

Расчетные показатели долговой нагрузки существенно улучшились в отчетном периоде:

• долг/выручка 0,20 (против 0,39 за 9 мес. 2020 года);

• долг/капитал 0,49 (против 0,84 за 9 мес. 2020 года);

• долг/EBITDA 2,13 (против 6,32 за 9 мес. 2020 года).

СДЭК продолжает расширять собственные складские площади. Весь год компания работала над расширением своих логистических мощностей.

В общей сложности за 2021 год объем складских помещений компании вырос ровно на треть. Запущены в эксплуатацию, перемещены территориально и расширены склады в крупных городах — Санкт-Петербурге, Москве, Самаре и Краснодаре.

В начале ноября компания открыла первый собственный складской узел (ранее «СДЭК-Глобал» использовал только помещения, взятые в аренду). Новый склад находится в Санкт-Петербурге, его суммарная площадь — 17,5 тысяч кв. м. Склад способен обрабатывать до 80 тысяч посылок в сутки.

В конце того же месяца начал работу новый складской узел в Москве (Медведково) площадью 33 тыс. кв. м. Его первоначальная мощность — свыше 120 тыс. посылок за операционные сутки.

На 15 тыс. кв. м. вырос сортировочный пункт в Домодедово (до 55 тыс. м2), что позволило на 40 % увеличить пропускную способность складов, а также на 15% ускорить единовременную загрузку и разгрузку грузового автотранспорта.

Теперь домодедовский склад обрабатывает за операционные сутки порядка 300 тысяч посылок. С вводом новых площадей и запуском второй очереди автоматической сортировочной линии скорость обработки превысит 400 тысяч отправлений ежедневно.

В 2022 году «СДЭК-Глобал» планирует продолжить работу по расширению складской инфраструктуры — будут увеличены площади в Новосибирске и Казани, открыты еще 5 крупных складов и проведена автоматизация сортировки грузов.

Такой мощный операционный ресурс позволяет удовлетворять растущие потребности логистического рынка в мегаполисах, снизить время обработки грузов на складах, улучшив тем самым транзитное время доставки грузов и качество работы сервиса в целом.

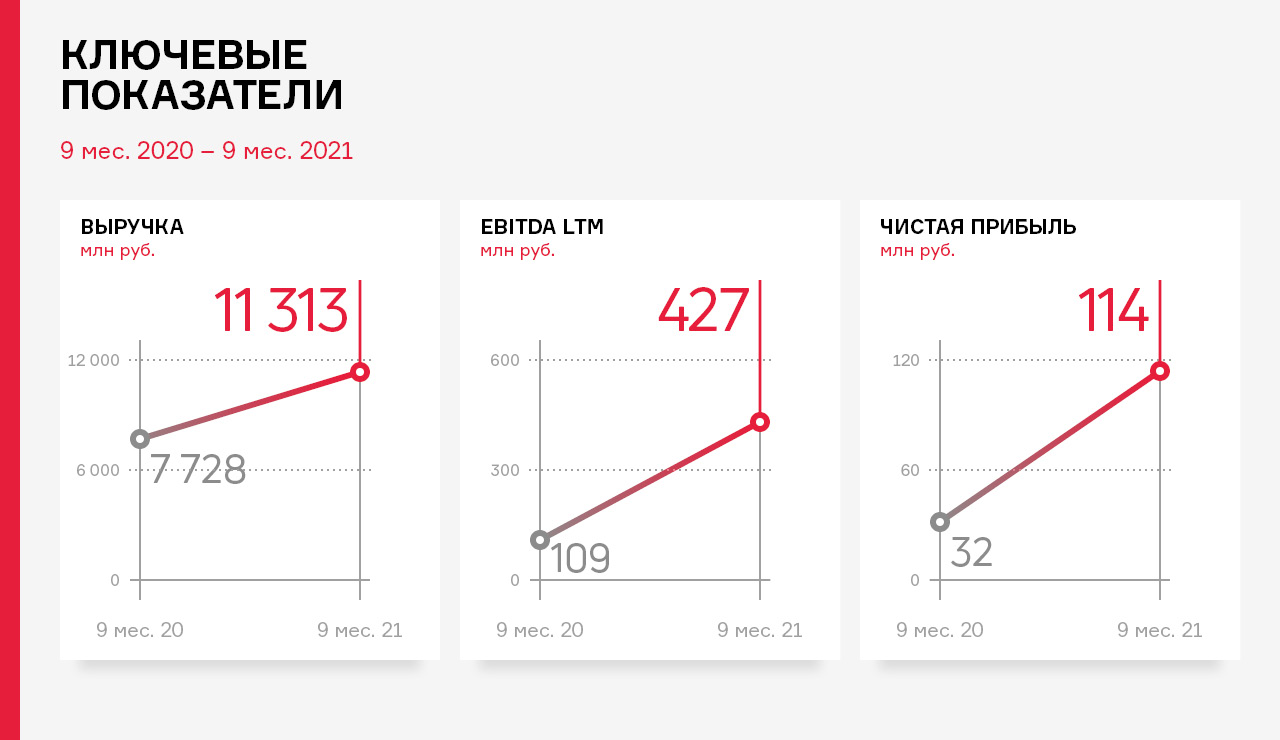

Показатели финансово-хозяйственной деятельности компании имеют положительную динамику: выручка за 9 месяцев 2021 г. составила 11,3 млрд руб. и уже достигла уровня 12-ти месяцев 2020 года.

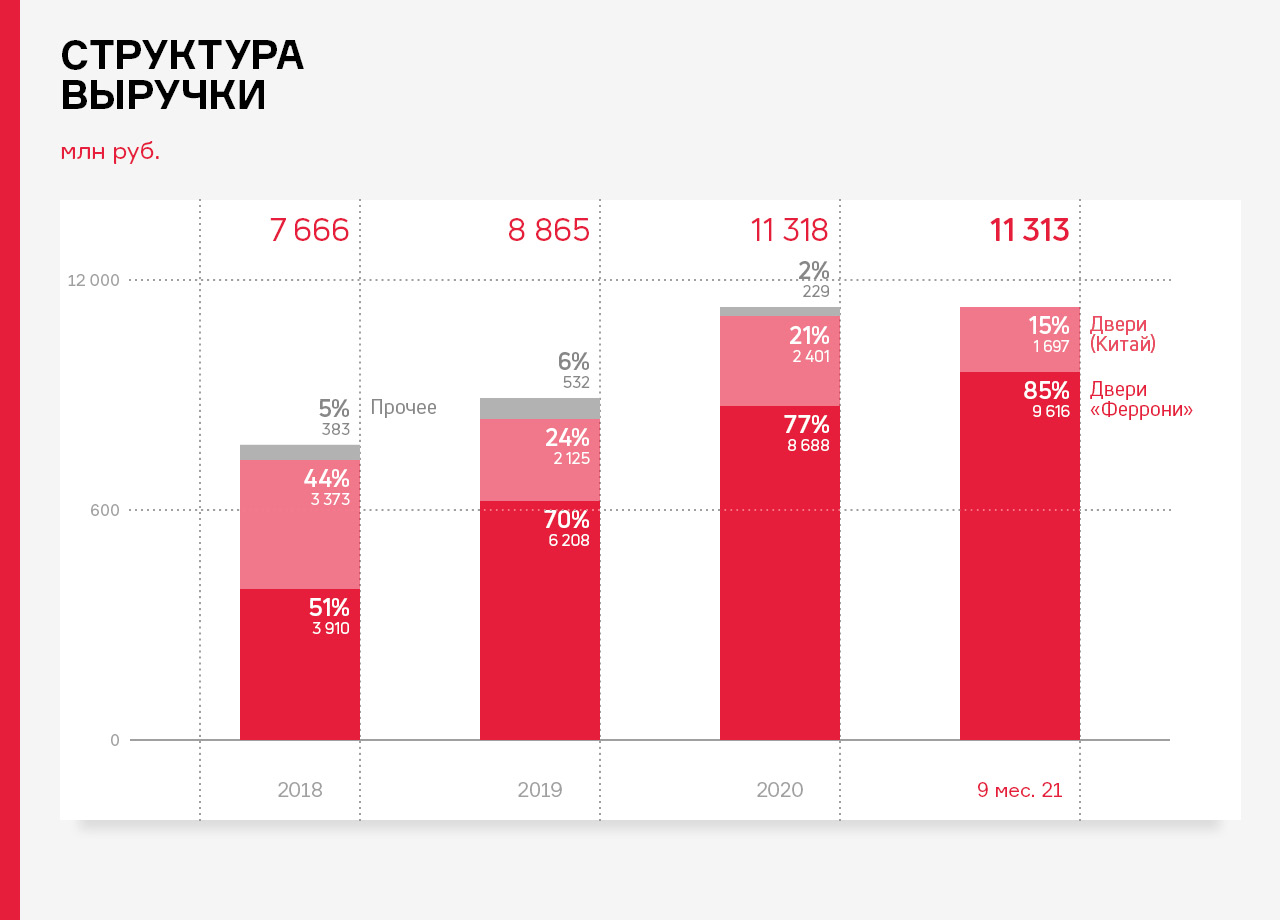

Рост связан с открытием компанией группы нового завода по производству дверей (ООО «Феррони Тольятти»), что повлекло за собой увеличение объемов реализации продукции, также расширение ассортимента.

В структуре продаж преобладает продукция, произведенная предприятиями группы (ООО «Феррони Йошкар-Ола» и ООО «Феррони Тольятти»). Доля собственной продукции в общем объеме постепенно увеличивается, вытесняя продукцию иных производителей, что положительно сказывается на валовой рентабельности, которая на 30.09.2021 г. достигла уровня 17,4 % (против 6,6 % АППГ).

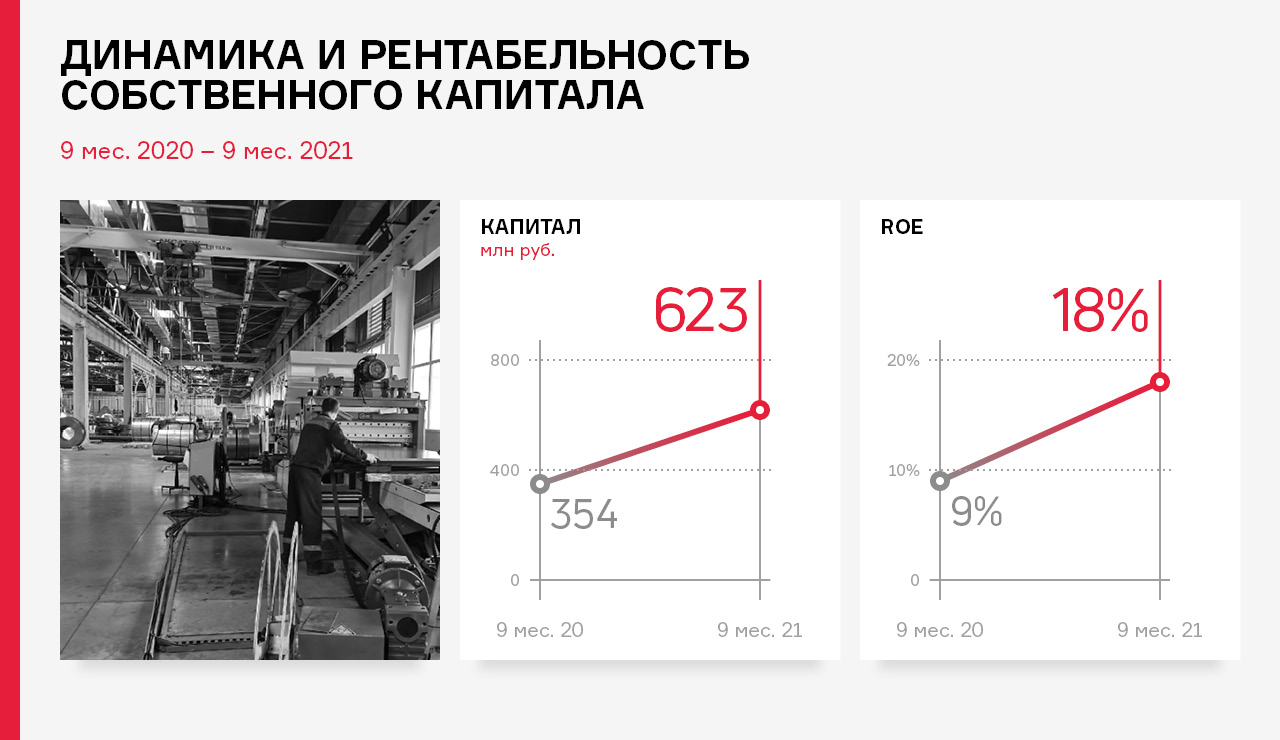

Собственный капитал продолжает увеличиваться за счет роста нераспределенной прибыли, и на 30.09.2021 г. составил 623 млн рублей (+ 76% к АППГ), таким образом, вся чистая прибыль компании была реинвестирована на развитие. Рентабельность собственного капитала (ROE) в отчетном периоде составила 18,2%, увеличившись за последние 12 месяцев на 9,2 п. п.

Более подробная информация о компании в обновленной презентации по итогам 9 мес. 2021 г.

Одной из своих стратегических задач эмитент ООО «Трейд Менеджмент» видит для себя расширение портфеля брендов, позволяющее пополнять ассортиментную матрицу интересными коллекциями и привлекать новую аудиторию клиентов.

Знакомство российских покупателей с новыми европейскими брендами — ключевое направление в деятельности lady & gentleman CITY. В этом году новинки в сети модных магазинов lady & gentleman CITY — итальянский бренд Gianfranco Ferre и французский бренд Gertude+Gaston.

Gianfranco Ferre — всемирно известный премиальный итальянский бренд, основанный в 1978 году дизайнером Джанфранко Ферре. Изделия получили известность благодаря особому выразительному стилю кутюрье. Основа его работ — четкие линии, отсутствие излишеств и логомания. Коллекция Gianfranco Ferre Осень-Зима 2021/22 — это узнаваемые образы, актуальная в этом сезоне логомания, прямые линии и особое внимание к деталям. Верхняя одежда привлекает внимание моделями стильных зимних курток бренда с использованием современных тканей. Акцент сделан на логотип, экологичность и высокофункциональные материалы.

Gertrude+Gaston — это слияние двух стилей, двух темпераментов, инь и янь моды. Девиз компании: «Мы и есть будущее». Все коллекции Gertrude+Gaston сочетают в себе последние тенденции моды и разрабатываются из качественных материалов. Бренд придерживается ретро-футуристической концепции, комбинируя уличную моду и спортивные мотивы. Смешение стилей и фактуры материалов обеспечивает максимальный комфорт и создает поистине неповторимые образы. Бренд широко представлен в Европе: Франции, Италии, Германии, Испании, Бельгии, Польше и Нидерландах.

Компания lady & gentleman CITY убеждена, что коллекции новых брендов Gianfranco Ferré и Gertude+Gaston будут популярны у клиентов сети благодаря оригинальному дизайну и безупречному качеству изделий.

ООО «Трейд Менеджмент» не только активно работает над расширением продуктовой линейки сети lady & gentleman CITY, представляя новые бренды на рынке, но и непрерывно поддерживает интерес своих лояльных клиентов, организовывая маркетинговые кампании.

Только в ноябре в магазинах сети действовало сразу несколько программ:

По случаю Всемирного дня шопинга, с 11 по 14 ноября, во всех розничных мультибрендовых магазинах сети lady & gentleman CITY, монобрендовых бутиках EA7 Emporio Armani, Alessandro Manzoni и интернет-магазине www.lgcity.ru покупателям предоставлялись скидки до −30%. Также в этот период при покупке любых изделий брендов BOSS и HUGO компания начисляла удвоенные бонусы по карте лояльности FASHION CLUB.

Почти весь ноябрь в магазинах lady & gentleman CITY действовала скидка до 50% на изделия с натуральным мехом.

Розыгрыши эксклюзивных подарков из лимитированных коллекций брендов Liu Jo и Trussardi.

Маркетинговые мероприятия являются проверенным инструментом, позволяющим компании контролируемо повышать потребительский спрос в «низкий сезон», расширять базу лояльных покупателей и создавать информационные поводы для привлечения внимания к сети магазинов lady & gentleman CITY.

Экономический эффект от проведенных мероприятий возможно будет оценить уже при подведении итогов года, а пока в компании отмечают, что посетители модных магазинов всегда охотно реагируют на новые предложения и голосуют за их эффективность своим активным участием — совершенными покупками и растущими чеками.

ериоде:

ериоде: