Точные цифры озвучивать пока рано, но по предварительным подсчетом рост выручки в сравнении с прошлым годом составил порядка 30-35%.

Доля экспорта в выручке компании за год увеличилась с 48% до 60%. В компании считают, что это оптимальное соотношение, которое обеспечивает устойчивое финансовое положение компании и постоянный валютный поток.

Ярко выраженная положительная динамика достигнута, в том числе, за счет роста рыночных цен, но и количественные показатели тоже не уменьшились. В целом, из СФО было вывезено порядка 4 млн тонн зерна, что на 1,5 млн тонн больше среднего показателя — это серьезный прирост в объеме валового производства.

Высокая урожайность в регионе, в свою очередь, обусловлена вводом новых земель, увеличением объемов применяемых удобрений, обновлением и модернизацией парка техники, которая позволяет значительно снизить потери при уборке урожая и в целом повысить продуктивность отрасли растениеводства. Профицит этот будет нарастать и в будущих периодах, что потребует расширения каналов сбыта.

При этом зерновой сезон 2020/21 в целом был непростым и ожидаемо завершился квотированием и введением государственных пошлин.

Сергей Соколов, генеральный директор АО «НХП»:

«Государство по историческому принципу всерьез регулирует рынок. Однако это не означает, что нельзя работать — можно и нужно, но желательно при этом диверсифицировать продуктовую матрицу за счет тех видов продукции, которые не попадают под государственное регулирование.»

В наступившем году, во втором полугодии текущего зернового года, сохранится регуляторика и квотирование. Казахстан, переживший засуху, станет хорошим потребителем сибирского зерна, несмотря на события, которые там происходят. Жизнь идет своим чередом, и экспортные контракты казахских мукомолов в Афганистан по программам ООН сохраняются.

Что касается прогнозов на будущий урожай, то некоторые эксперты, оценивая состояние озимых, прогнозируют снижение валового сбора, но весной, при необходимости, у аграриев будет возможность пересеять культуру, поэтому это далеко не приговор и не точка.

20 января 2022 года бумаги ООО «НТЦ Евровент» за номером 4B02-01-00624-R-001P от 22.12.2021 (ISIN код: RU000A104BX6) были включены в Сектор Роста Московской Биржи.

Немногим ранее, в декабре 2021 года, компании был присвоен кредитный рейтинг на уровне BB-(Ru) со стабильным прогнозом — эмитент четко следует намеченным ранее векторам развития.

«Евровент» подводит итоги года

В 2021 году произошло стопроцентное обновление станочного парка, введены в эксплуатацию дополнительные производственные мощности, а также проведена оптимизация внутренних логистических процессов.

В течение года были отправлены 3 новые заявки на патент, а также получен сертификат на Центральные кондиционеры (ЦК) морского исполнения, что позволяет ООО «НТЦ Евровент» проектировать и производить климатические системы для судостроительной отрасли.

В ближайшее время команда инженеров «Евровента» в тандеме с независимыми конструкторскими бюро приступит к разработке новых видов климатического оборудования, предназначенного для морских судов. Исходя из поставленных целей инженерный состав завода был усилен узкими профильными специалистами в области промышленной автоматизации для разработки нового продукта в 2022 году.

В 2022 году ООО «НТЦ Евровент» планирует планомерно и последовательно готовиться к увеличению объема производства до 2 млрд рублей в год — наращивать портфель запроектированных объектов, разрабатывать и совершенствовать инновационные технологии, применяемые в производстве своих климатических систем. Первый шаг — увеличение объемов производства компании до 1,2 млрд руб. в 2022 году.

План выполним: согласно анализу экспертов, заказчики сложных климатических систем все больше отдают предпочтение Российскому производителю. Это связано не только с государственным курсом на импортозамещение, но и с рисками остаться без гарантийного обслуживания и сервисной поддержки ввиду невозможности заменить оперативно вышедшую деталь из строя или выехать службе сервиса на объект.

Компания начала год весьма позитивно — с нового года ООО «Кузина» освобождено от уплаты налога на добавленную стоимость. А 14 января состоялся запуск нового кафе-кондитерской в Новосибирске.

Закон об отмене налога на добавленную стоимость для предприятий общественного питания, чья выручка не превышает 2 млрд руб. был подписан прошлым летом, и уже 01.01.2022 г. вступил в силу. Помимо объема выручки предприятиям выдвигался еще ряд требований, о чем мы писали ранее — эмитент выполнил их все.

Новое кафе стало 68-м заведением под брендом Kuzina. Оно открылось в рамках развития франчайзингового проекта с постоянным партнером эмитента ИП Бодровой. Точку планировалось открыть только в феврале, однако удалось провести подготовку со значительным опережением графика. Кафе расположено в самом центре Новосибирска, возле центрального парка в районе с плотной жилой застройкой и сразу несколькими крупными учебными заведениями поблизости.

Это полноформатный магазин с расширенным ассортиментом и посадочными местами и новый опыт для франчайзи — ранее в рамках данного проекта открывались преимущественно небольшие точки с урезанным меню и минимальным количеством посадочных мест.

К слову, ИП Бодрова охотно идет на эксперименты, что позволяет партнеру «Кузины» эффективно развиваться. В ноябре прошлого года франчайзинговая сеть пополнилась еще одним экспериментальным форматом «Кузина-Авто». Помещение расположено на оживленной трассе и оборудовано специальным подъездом для автомобилей, что позволяет гостям оформлять, оплачивать и получать заказы, не выходя из своей машины. В первые же дни точку нового формата посетило рекордное количество покупателей.

Эмитент планирует и далее активно развивать как собственную сеть, так и партнерские точки в Новосибирске и Москве. Точных цифр и планов компания не ставит по причине сложностей с выбором локаций — это должны быть удачно расположенные места с высоким пешеходным траффиком. Но в компании заверили, что работа по поиску новых адресов для кафе-кондитерских ведется постоянно.

Компания реализует свою продукцию по всей территории России, а также экспортирует ее в 28 стран мира, постоянно расширяя географию присутствия.

Список стран, в которые экспортируются двери «Феррони», непрерывно пополняется. Сейчас ведутся переговоры по началу поставок продукции с рядом государств так называемого Восточного блока (Венгрия, Сербия, Босния и Герцеговина, Румыния, Болгария), также рассматривается расширение поставок в страны северной Африки, через Египет, рассматривается вопрос об увеличении поставок в Южную Америку (Перу).

Начато расширение дилерской сети на территории стран СНГ: в Казахстане число дилеров вырастет с 5 до 7, в Азербайджане и Беларуси — с 1 до 2. Чтобы дилеры не конкурировали друг с другом, под новых дистрибьютеров создается отдельная товарная матрица.

В таком масштабированном бизнесе логистика — важная составляющая часть рабочего процесса. Наличие товара во всех регионах РФ и странах СНГ обеспечивают 23 обособленных подразделения (ОП), открытые эмитентом, и этот список продолжает расти — в конце года компания открыла филиалы в Сибирском и Приволжском федеральном округах. Сейчас ведется процесс образования команды и решаются вопросы с арендой складов, формированием отделов дистрибуции и доставки.

Однако такие подразделения не всегда способны удовлетворить растущий спрос, поэтому для увеличения эффективности деятельности обособленных подразделений в компании приняли решение начать запуск подразделений нового формата.

Это будут мелкооптовые склады — пункты выдачи товара (ПВТ). Так как ПВТ юридически не филиалы, то они будут подчиняться ближайшему обособленному подразделению, что позволит увеличить грузооборот, товарооборот, выручку и прибыль как своего ОП, так и самой центральной компании «Феррони», также это позволит сократить время доставки товаров заказчикам. Первые два склада уже начали работу в Москве.

Для примера: ОП Москвы обеспечивает покрытие не только в столице и области, но еще и в семи прилегающих регионах, что не всегда удобно клиентам. В настоящее время уже открыты ПВТ в п. Мосрентген и районе Мытищи, где представлены самые востребованные позиции товара. В дальнейшем к ОП в Москве также будет добавлено порядка 10-12 таких пунктов.

Пилот завершится в ближайшее время, но уже можно говорить о первых положительных результатах, вспомогательными складами будут подкреплены и другие обособленные подразделения «Феррони».

17 января 2022 года состоялось первичное размещение облигационного займа ООО «Новосибирский Завод Резки Металла». Эмитент — не новичок на фондовом рынке — у компании уже есть один выпуск, поступивший в обращение в марте 2019 года, который компания с успехом обслуживает.

Облигации выпуска под номером 4B02-01-00418-R (ISIN-код: RU000A104EP6) были размещены в течение одного дня. В общей сложности была подана 791 заявка на приобретение бумаг. Самая крупная заявка составила 19,8 млн руб., самая скромная — 1 000 руб. Наиболее популярным объемом среди инвесторов при данном размещении стал портфель на сумму 3 000 руб., а среднематематическое значение составило 202 тыс. руб.

Параметры выпуска: объем привлеченных инвестиций — 160 млн руб., номинал листа — 1 000 руб., выплата купона — ежемесячно, применяемая ставка — 14,75% годовых в первые 1,5 года обращения, далее ключевая ставка ЦБ+5,75% (но не более 15,75%). Условиями эмиссии плановых оферт не предусмотрено, однако допускается проведение call-опционов ежеквартально, начиная со дня выплаты 12-го купона.

Погашение выпуска будет проводиться путем амортизационных выплат в размере 7,5% от номинала облигаций ежеквартально, начиная с даты окончания 30-го купона и 25% — в дату окончания последнего, 60-го купонного периода.

Напомним, что привлеченные ресурсы эмитент направит на пополнение оборотного капитала для реализации стратегии развития, в том числе на расширение сырьевой базы завода за счет алюминия и нержавеющей стали, необходимых для освоения новых видов готовой продукции.

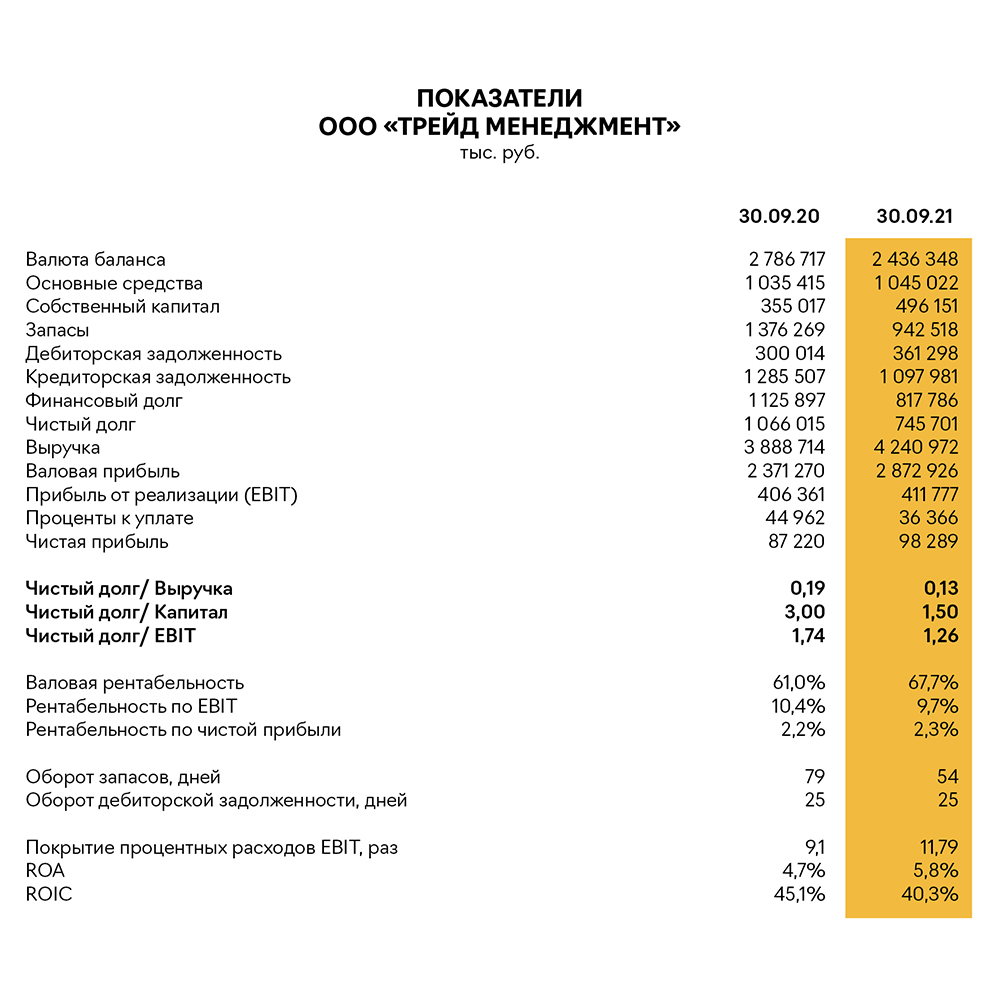

По итогам работы за 9 месяцев 2021 г. выручка эмитента составила 4,2 млрд рублей, что выше уровня аналогичного периода прошлого года на 9,1 %. Чистая прибыль увеличилась на 12,7% и составила 98,3 млн руб.

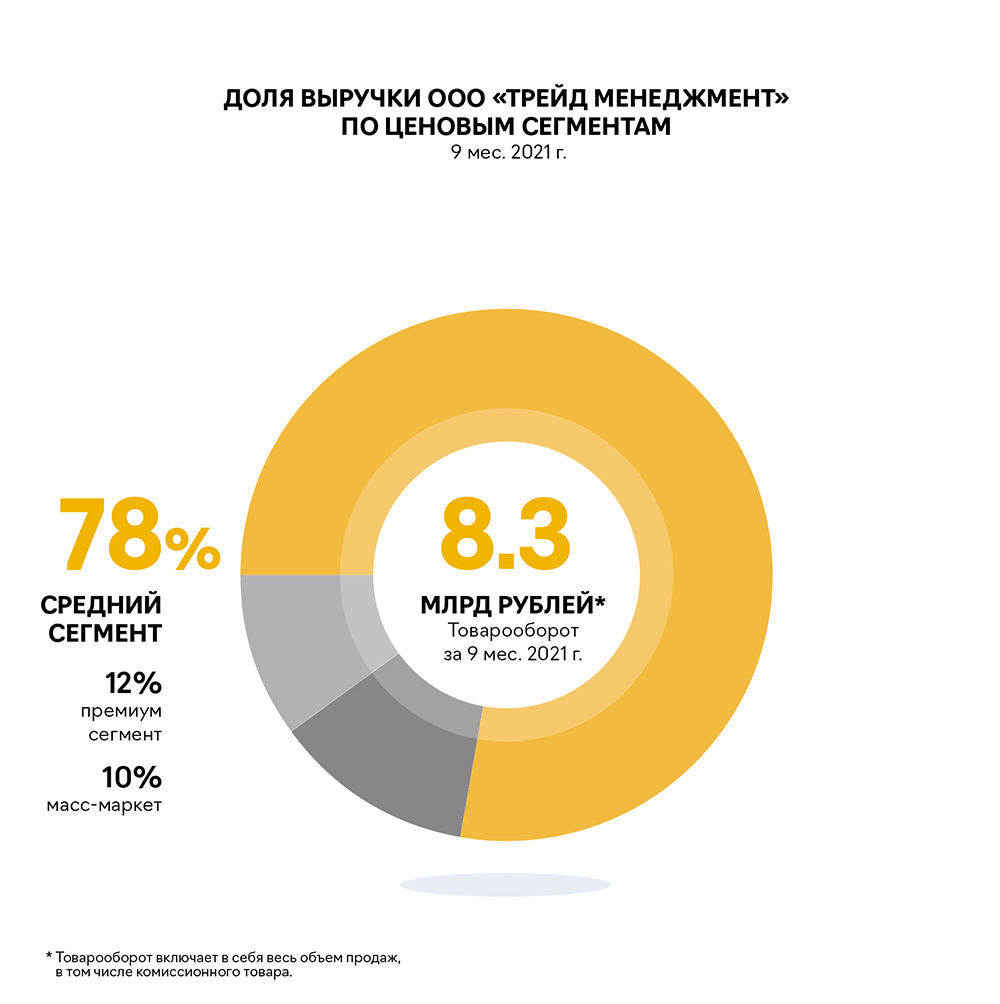

ООО «Трейд Менеджмент» на 30.09.2021 г. управляет 71 магазином в 14 крупнейших городах России: мультибрендовыми магазинами lady & gentleman CITY, монобрендовыми бутиками, работающими по соглашению об эксклюзивной дистрибьюции — Armani Exchange, EA7 Emporio Armani, HUGO, Alessandro Manzoni, а также специальными мультибрендовыми проектами сети lady & gentleman CITY — lady & gentleman STREET, CASUAL DAY in lady & gentleman CITY. В настоящий момент компания насчитывает 74 магазина.

lady & gentleman CITY работает на российском рынке fashion-ритейла. Общая ассортиментная матрица сети насчитывает около 20 тыс. наименований одежды, обуви и аксессуаров более чем 150 торговых марок.

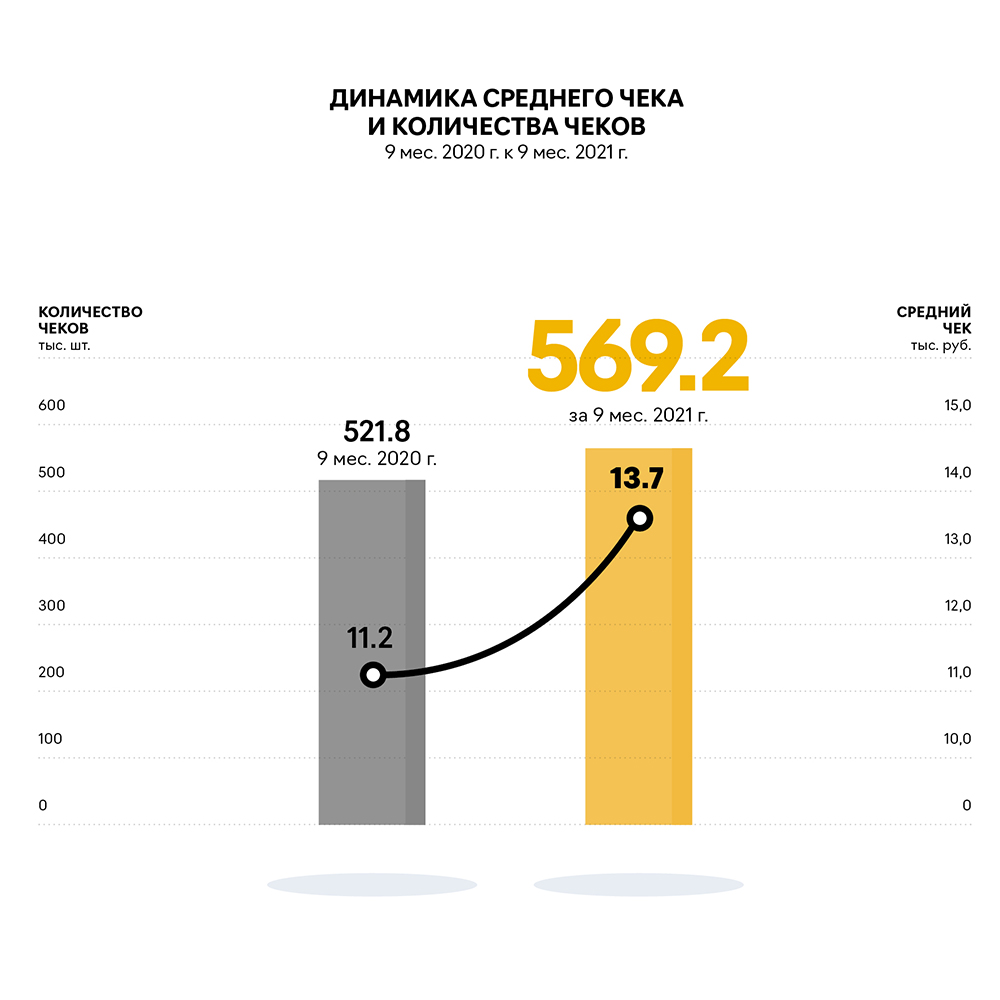

По итогам работы за 9 месяцев 2021 г. выручка эмитента составила 4,2 млрд рублей, что выше уровня аналогичного периода прошлого года на 9,1 %. Рост выручки обусловлен увеличением объемов реализации в связи с восстановлением покупательской способности после пандемии, а также расширением ассортимента реализуемых товаров. Чистая прибыль увеличилась на 12,7% и составила 98,3 млн руб.

Относительный рост выручки обусловлен двумя положительными факторами: средний чек вырос с 11,2 до 13,7 тыс. руб. (9 месяцев 2020 г. к 9 месяцам 2021 г.); количество чеков увеличилось на 47,4 тыс. шт. (9 месяцев 2020 г. к 9 месяцам 2021 г.)

Рост объемов продаж отразился на следующих статьях баланса по состоянию на 30.09.2021 г.: дебиторская задолженность возросла на 20,4%, кредиторская задолженность и запасы сократились на 14,6% и 31,5% соответственно (в сравнении с аналогичным периодом 2020 г.).

В сегменте одежды имеется базовый набор товаров, которые всегда востребованы покупателями.

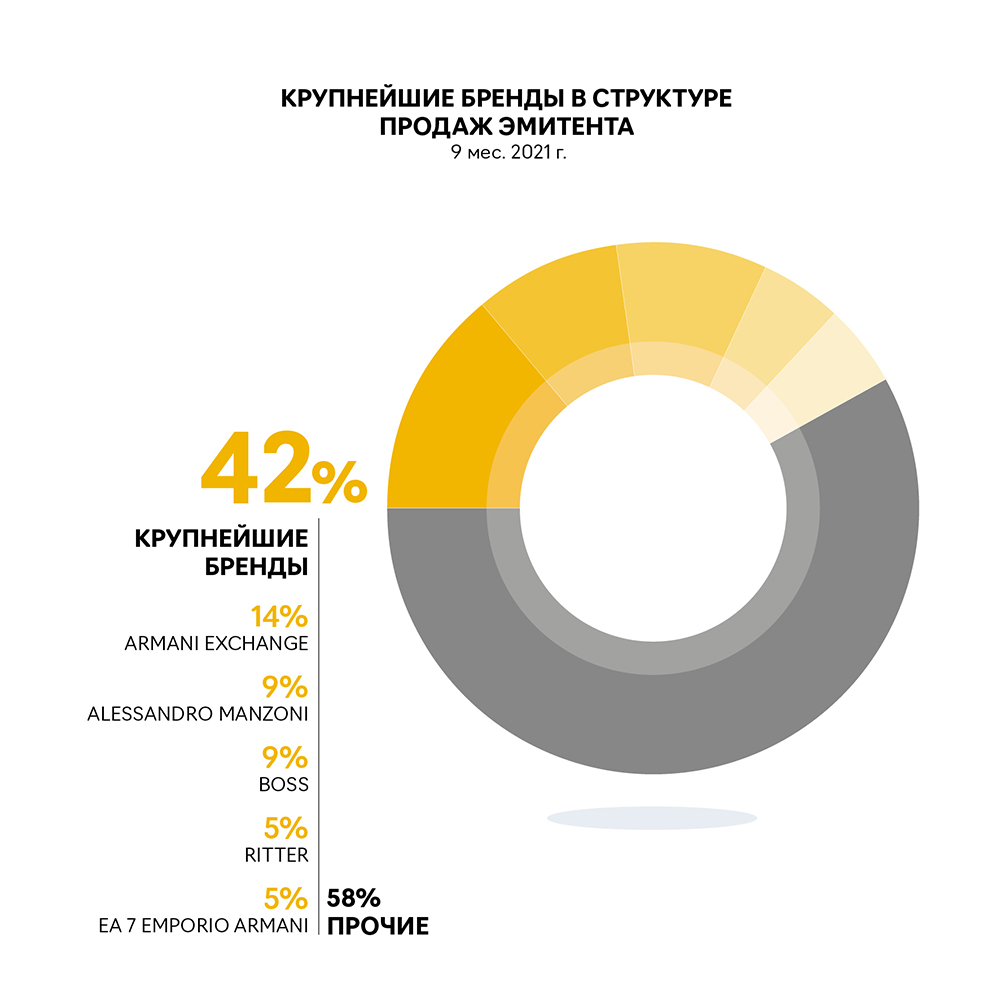

Магазин ориентирован на покупателей с уровнем дохода от среднего до выше среднего. Крупнейшим брендом является Armani Exchange, который занимает около 14% в структуре продаж эмитента.

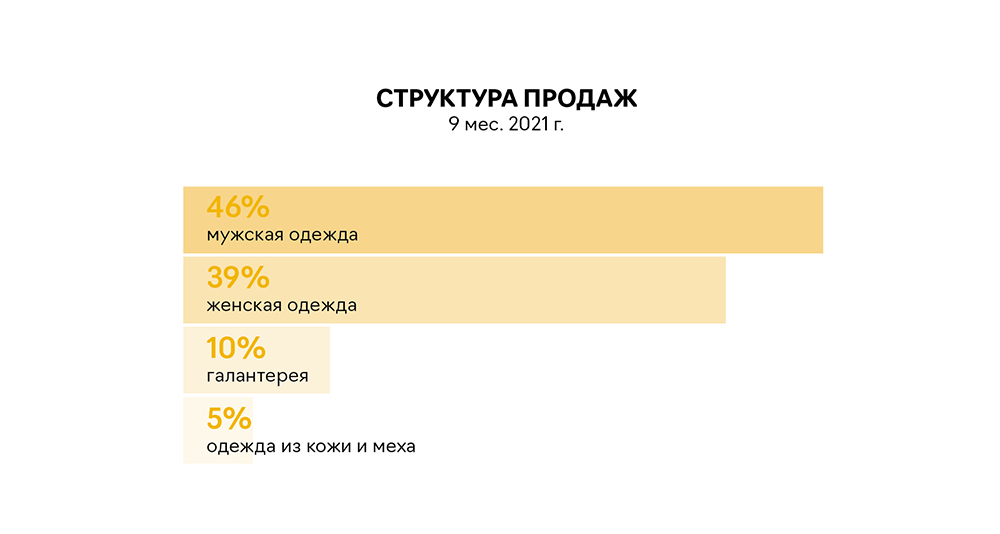

В структуре продаж преобладает мужская одежда (45,6%), однако одна из основных ассортиментных групп галантереи — это женские сумки, таким образом, продажи среди женщин и мужчин сбалансированы. Среди женской и мужской одежды преобладают продажи трикотажа, курток и пальто. Кроме того, существенную долю в мужском ассортименте занимают джинсы и брюки, в женском — пальто и платья.

Собственный капитал эмитента на 30.09.2021 г. увеличился в 1,4 раза по сравнению с аналогичным периодом прошлого года: с 355,0 млн руб. до 496,2 млн руб. соответственно. На рост капитала главным образом повлиял положительный финансовый результат: чистая прибыль по итогам 9 месяцев текущего года достигла отметки в 98,3 млн руб. (+ 11,1 млн руб. к показателю по состоянию на 30.09.2020 г.).

Ключевые направления стратегии развития компании — открытие монобрендовых магазинов одежды и реновация существующих торговых площадей путем создания персонифицированных пространств — галерей хард-корнеров в рамках мультибрендовых магазинов, оптимизация коммерческих расходов, развитие интернет-продаж путем продвижения интернет-магазина lgcity.ru и создания полноценного нового канала продаж — мобильного приложения.

Компания отмечает растущий спрос на заказы через интернет-магазин, что влечет повышение требований к качеству логистики. Эмитент активно работает над ее улучшением, расширяя список служб доставки и пунктов выдачи, вводя новые услуги, позволяющие клиентам совершать покупки с максимальным комфортом.

В компании отметили, что доля заказов, оформленных в пунктах самовывоза, выросла до 43,1%*, что является рекордным показателем за всю историю существования интернет-магазина lgcity.ru.

Более подробная информация о делах компании в презентации.

*Постотчетный период (данные на конец октября 2021 г.).

Сеть АЗС под брендом Shell растет в Новосибирске при сотрудничестве с ООО «АЗС-Люкс» и участии нефтетрейдера ООО ТК «Нафтатранс плюс». Открытие десятой АЗС под брендом одной из крупнейших в мире нефтегазовых компаний Shell состоялось в конце минувшего года — 29 декабря 2021 г.

Новая АЗС располагается на ул. Писарева,66 и традиционно отвечает утвержденным стандартам Shell и представляет в линейке все виды топлива, включая фирменные марки Shell V-Power. Для посетителей на территории расположен минимаркет, кафе с напитками и свежей выпечкой, санитарными помещениями и точкой подключения к интернету.

Напомним, что эмитент ООО ТК «Нафтатранс плюс» обеспечивает бесперебойные поставки топлива для всех заправок Shell в Новосибирске и области. Специально для поставки топлива на АЗС Shell партнер нефтетрейдера ранее приобрел новый бензовоз и брендировал в фирменные цвета Shell.

В рамках подготовки к размещению второго выпуска облигаций директор ООО «НЗРМ» Дмитрий Ионычев встретится с потенциальными инвесторами в прямом эфире на канале RusBonds.

Онлайн-семинар на тему: «Размещение 2-го облигационного выпуска «НЗРМ» состоится во вторник, 11 января 2022 года, в 13:00 по московскому времени. Представителем от лица ООО «Юнисервис Капитал» выступит руководитель отдела по связям с общественностью и IR-сопровождению Артем Иванов.

Для участия в семинаре всем заинтересованным лицам необходимо пройти регистрацию по ссылке.

Напомним, что в конце декабря Московская Биржа зарегистрировала второй выпуск облигаций «Новосибирского Завода Резки Металлов», присвоив ему номер 4B02-01-00418-R от 28.12.2021. Дебютный выпуск в размере 80 млн руб. компания разместила в марте 2019 года. Привлеченные инвестиции были направлены на пополнение оборотных средств с целью приобретения рулонной стали и толстолистового горячекатаного металла для дальнейшей переработки.

В данный момент компания находится на финальной стадии получения кредитного рейтинга в «РА Эксперт». Присвоение оценки кредитоспособности компании ожидается в ближайшее время (январь 2022 г.).

Компания «СМАК» поделилась, что прирост по объемам реализованной продукции в 2021 году составил порядка 20% в сравнении с предыдущим годом.

После участия в IV Международном рыбопромышленном форуме и на Выставке рыбной индустрии эмитент заключил несколько новых значимых контрактов с торговыми сетями, в том числе, с федеральной сетью супермаркетов «Ашан». Первые поставки этому ритейлеру, в рамках договора на производство продукции под его собственной торговой маркой, запланированы на начало года — январь — февраль 2022 г. А в ближайшие дни планируется, что рыбные продукты ООО ПК «СМАК» появятся в сети «Магнит».

Что касается внедрения новых видов продукции, таких как паштеты из печени птицы, то пока работа в данном направлении отошла на второй план — в завершающей стадии у компании «высокий» предновогодний сезон, продолжающийся с ноября — компания отрабатывает увеличенные предпраздничные заявки заказчиков. Чтобы своевременно отработать все контракты, работа на заводе не прекращается даже ночью с максимальным приложением сил и загрузкой производственных мощностей.

Во время периодов напряженной работы особенно важно заранее учесть и предотвратить все возможные проблемы, так называемые «узкие места» в работе — в прошлом сезоне, после новогодних праздников в компании столкнулись с перебоями в поставках сырья, поэтому с этого года предприятие позаботилось о сырьевой базе, заранее закупив горбушу для самостоятельного изготовления фарша с целью последующего производства консервов.

Изготовление собственного рыбного фарша позволяет не только исключить дефицит сырья, но и проконтролировать качество продукта, в то время как закупленная переработанная рыба не всегда соответствовала необходимым требованиям, выдвигаемым компанией.

Несмотря на возросший спрос, эмитент не планирует повышения цен. В производственной компании подчеркивают, что используют прогнозируемое и прозрачное ценообразование. Это одно из тех деловых качеств, которое высоко ценится партнерами предприятия.

Третий квартал 2021 года стал для ООО ТК «Нафтатранс плюс» очередным рекордным по размеру квартальной выручки. За июль-сентябрь компании удалось сгенерировать 3 273 млн руб. выручки, что выше предыдущего исторического максимума, достигнутого во втором квартале 2021 года на 43% или 988 млн руб.

Основные финансовые показатели за 9 мес. 2021 года также находятся на своих исторических максимумах. При этом, основной вклад традиционно вносит деятельность эмитента в третьем квартале, который является самым доходным в году благодаря сезонности бизнеса (+16% к среднегодовому значению по выручке). Это связано с прохождением активной стадией уборочной страды и восстановлением деловой активности населения в связи с окончанием летних каникул и отпусков.

Увеличение выручки оказало положительный эффект на прибыльность эмитента: рост операционной прибыли составил 46% к АППГ, а чистая прибыль за этот же период выросла на 92% до уровня 70,2 млн руб.

За счёт привлечения третьего облигационного займа на сумму 500 млн руб. от 18.03.2021 эмитент увеличил свой финансовый долг на 471 млн руб. или 26% к АППГ. При этом, рост EBITDA за этот же период деятельности составил 46%, что в совокупности с ростом выручки на 41% позволило существенно улучшить основные показатели долговой нагрузки.

Стоит отметить, что консолидированные показатели долговой нагрузки эмитента и компаний-партнёров на 30.09.2021 г. находятся в комфортном диапазоне:

В 3 кв. 2021 года ООО ТК «Нафтатранс плюс» погасил остаток кредита АО «БКС Банк» на сумму 100 млн руб. и начал плановое гашение кредита ПАО АКБ «МеталлИнвестБанк». За период июль-август 2021 года размер основного долга по данному кредиту был уменьшен со 150 до 134 млн руб. Оставшаяся часть долга будет погашена равными ежемесячными платежами согласно графику до 30.03.2022 г.

Существенный вклад в результат деятельности эмитента в 3 кв. 2021 года внесло развитие транспортного направления. В период с июля по сентябрь 2021 года ООО ТК «Нафтатранс плюс» с компаниями-партнёрами увеличили автопарки в обоих регионах своего присутствия на 40 единиц, в результате чего общий размер автопарка достиг 342 транспортные единицы.

Автопарк новосибирского транспортного направления пополнился полуприцепами и цистернами для перевозки грузов, не требующих соблюдения температурного режима (оборудование, запчасти, бытовая техника, мебель и т.п.) и пищевых продуктов, а московское направление расширило ассортимент предоставляемых услуг в части оказания услуг по перевозке кислорода, азота и аргона, для чего было закуплено 20 тягачей. Также, в городе Москва были приобретены шесть цистерн для традиционного бизнеса эмитента — перевозки нефтепродуктов.

.jpeg)