По итогам 12 месяцев 2024 года эмитент увеличил выручку и валовую прибыль, обновив собственный рекорд по показателю EBITDA Adj. Также компания сократила финансовый долг.

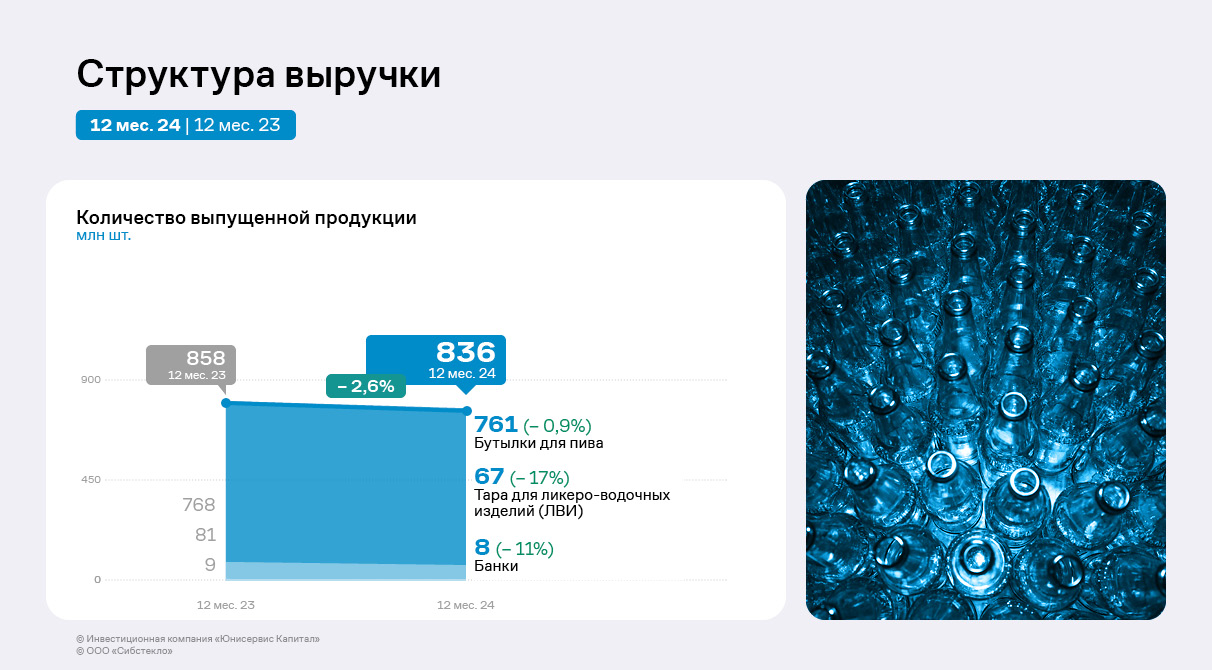

Основу продукции ООО «Сибстекло» составляют бутылки для алкогольных напитков. Традиционно наибольшую долю в номенклатурной линейке занимает пивная бутылка — 91%. В 2024 году эмитент снизил производство на 4%, что было связано с проведением промышленных экспериментов. В результате на предприятии создали алгоритм сокращения времени перекрашивания стекла. При этом благодаря сформированным ранее запасам в 2024 году компания реализовала 848 млн стеклоизделий, что превышает объём выпуска.

Около 90% всей стеклотары изготавливается по технологии NNPB, которая обеспечивает уменьшение веса бутылки при сохранении прочностных характеристик, литража и соответствия ГОСТ. Облегчение тары позволяет сдерживать темпы роста себестоимости и увеличивать рентабельность продукции.

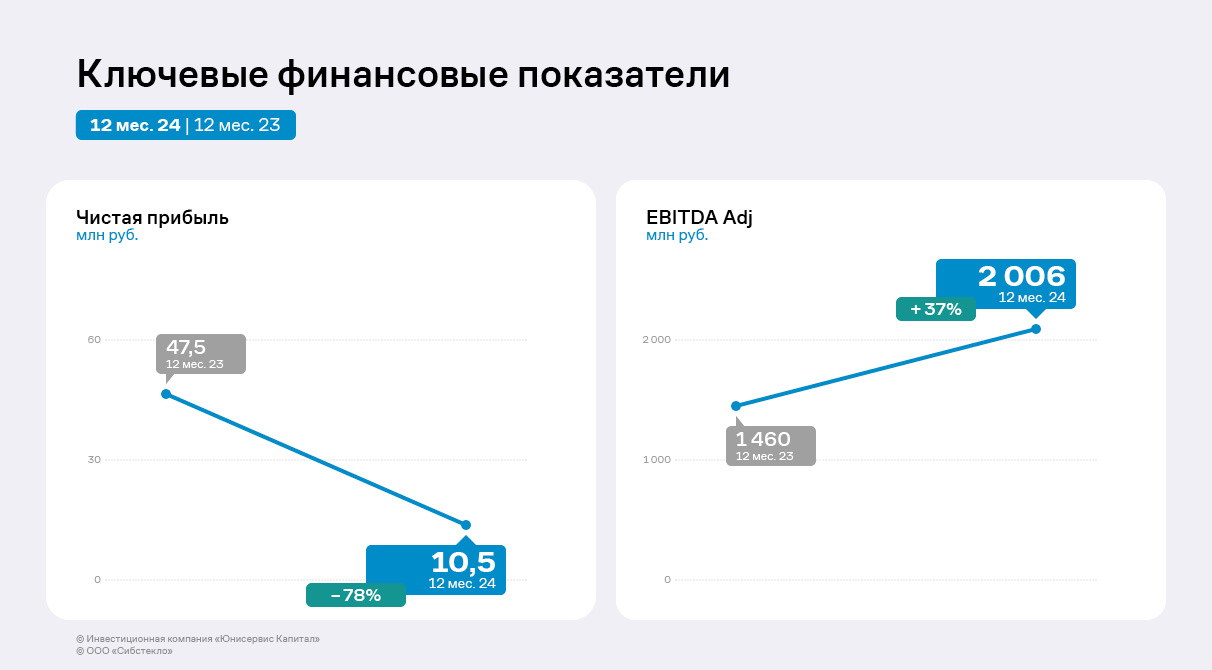

Проведение индексации цен на продукцию, обусловленной усложнением экономической ситуации в России, а также дальнейшая модернизация и оптимизация производства позволили эмитенту в 2024 году увеличить выручку до 7,6 млрд руб., что на 14% больше, чем в 2023 году. При этом себестоимость, вследствие ускорения стеклоформующего оборудования, увеличения доли вторсырья, используемого для производства тары, росла медленнее, что, в свою очередь, обусловило повышение валовой прибыли на 33% — до 2,8 млрд руб.

EBITDA Adj обновила исторический максимум и достигла 2 млрд руб. — плюс 37% к уровню 2023 года.

Несмотря на прирост валовой прибыли и EBITDA Adj, чистая прибыль компании по итогам 2024 г. уменьшилась в сравнении с АППГ на 78% — до 10,5 млн руб. Основная причина — рост финансовых расходов из-за увеличения процентных ставок по кредитам и стоимости факторинговых услуг на фоне изменения ключевой ставки ЦБ с 16% до 21% годовых.

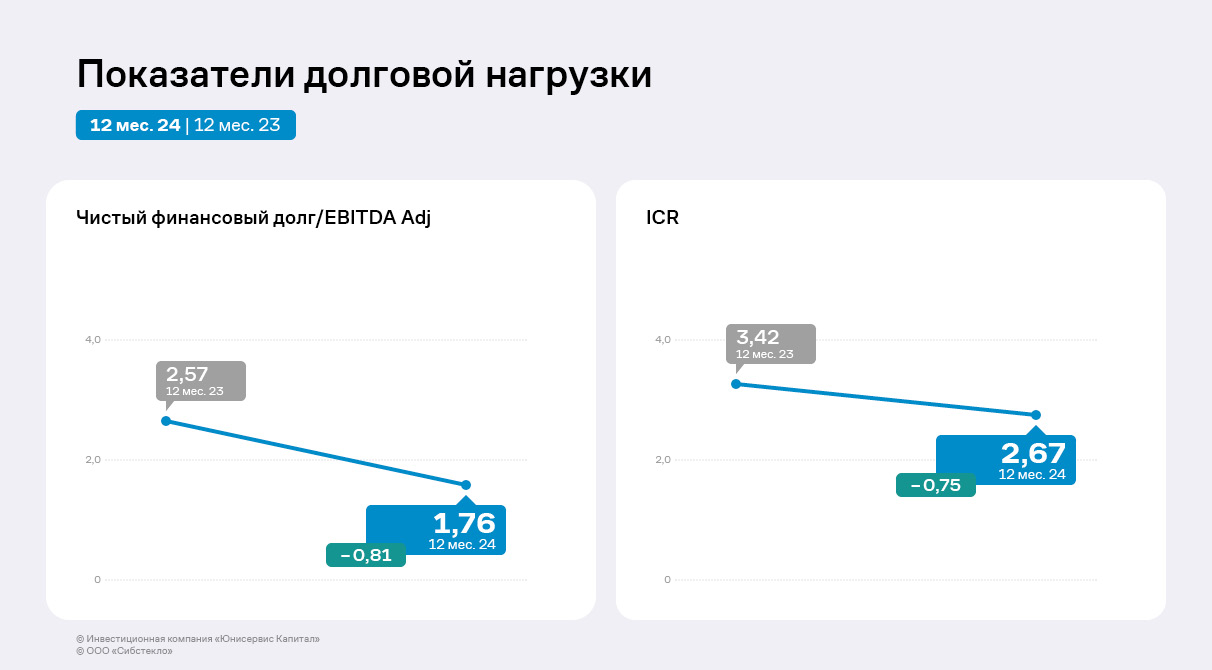

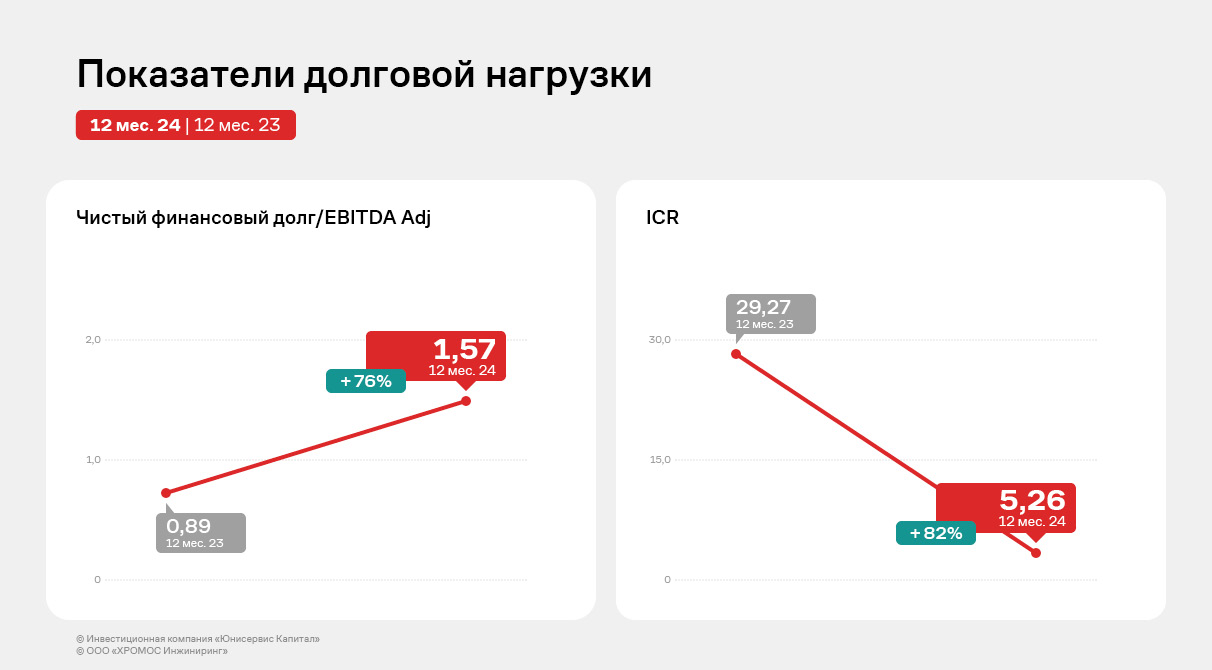

Финансовый долг на 31.12.2024 г. составил 3 738 млн руб., снизившись по сравнению с 2023 годом на 5% ввиду планового погашения обязательств. Учитывая положительную динамику финансовых результатов, все показатели долговой нагрузки уменьшились.

Коэффициент покрытия процентов (ICR) снизился на фоне существенного роста процентных расходов, однако по итогам 2024 года он остаётся на комфортном для эмитента уровне.

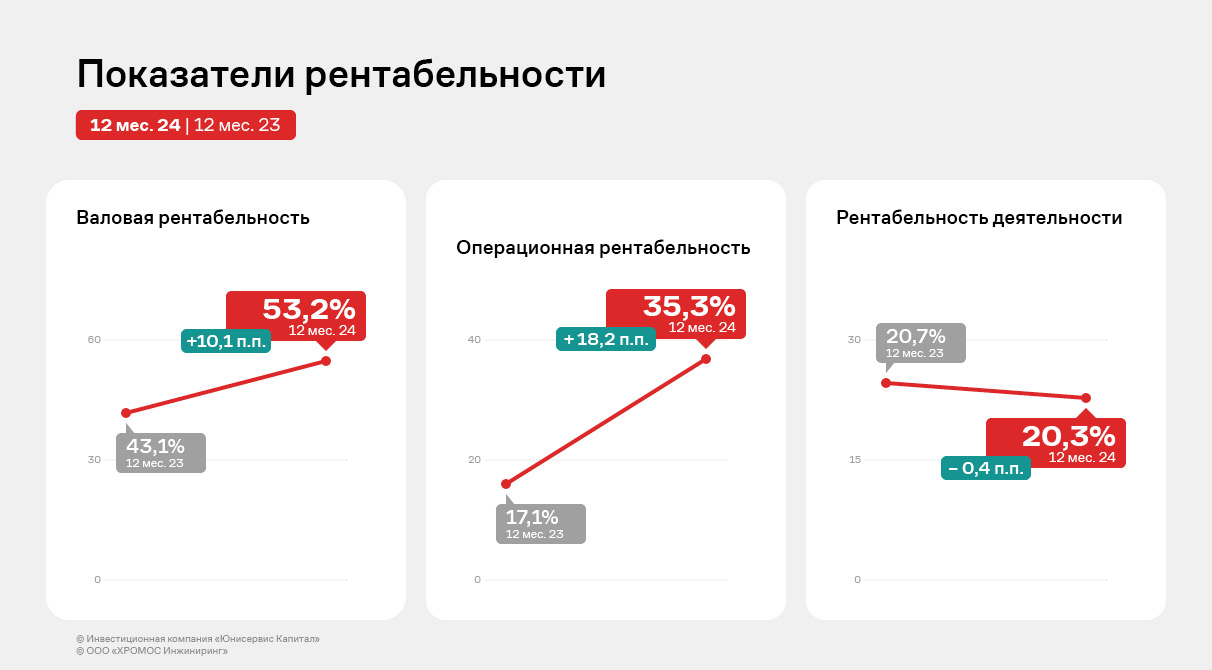

Улучшение валовой прибыли и операционной прибыли по итогам 2024 года повлияло на рост валовой и операционной рентабельности. Рентабельность деятельности по итогам года снизилась вслед за чистой прибылью.

В планах «Сибстекла» на 2025-2026 годы — увеличить выпуск продукции, в том числе за счёт повышения эффективности деятельности, оптимизации внутренних процессов и цифровизации производства. В перспективе на предприятии намерены установить дополнительную технологическую линию — напомним, в 2024 году на заводе нашли способ увеличить суточную мощность одной из стекловаренных печей, на которой изготавливают коричневую стеклотару, до рекордных для отрасли значений.

За 12 месяцев прошедшего года эмитенту удалось увеличить ключевые финансовые показатели. Долговая нагрузка компании при этом снизилась.

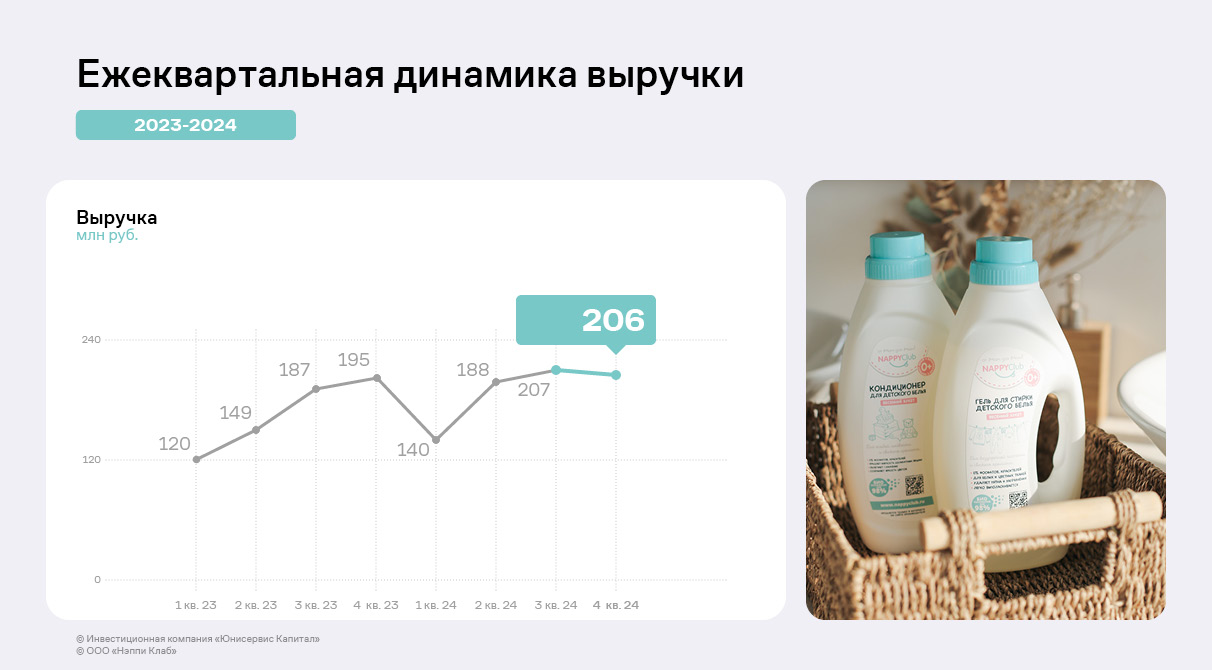

ООО «Нэппи Клаб» на протяжении двух лет от квартала к кварталу (с поправкой на сезонность) наращивало объёмы выручки, достигнув показателя выше 200 млн руб. за квартал. Компания планирует выйти на уровень 500 млн руб. в квартал в ближайшие два года.

По итогам работы в 2024 году компания показала положительную динамику финансово-хозяйственной деятельности: выручка составила 740,2 млн руб., что выше аналогичного периода прошлого года на 14%. Рост вызван активными розничными продажами, заключением новых контрактов с маркетплейсами, пересмотром ценовой политики. Положительное влияние на результаты оказал и уход с российского рынка иностранных конкурентов. Также кратно увеличилась и чистая прибыль — с 5,2 млн руб. до 21,9 млн руб., что стало рекордным значением для компании.

Эмитент продолжает активную политику по расширению ассортимента и увеличению маржинальности продукции. В 2024 году велась работа над контрактным производством одежды, эмитент выпустил 12 новых позиций категории «косметика и уход», средняя маржинальность которых составила более 60%. Компания планирует и дальше расширять линейки высокомаржинальной продукции.

«Нэппи Клаб» меняет подход к рекламным кампаниям, формируя собственные площадки для общения целевой аудитории и продвижения компетенций и продукции собственного бренда. Цель — снизить стоимость «привлечения» одного клиента, чтобы о компании узнавали не через рекламные каналы, а через нативные источники информации.

Показатель EBITDA установился на уровне 106 млн руб., что на 86% выше АППГ — и это ещё одно рекордное значение. EBITDA margin составила 14%, а в планах у эмитента увеличить показатель до 20%.

Также для укрепления позиций на Ozon компания работает над повышением индекса локализации — показателя, который отражает долю продукции, отгруженной в рамках одной географической зоны. Это позволит снизить тарифы на логистику и продажи для оптимизации расходов и принесет более эффективную выдачу карточек товаров на покупателей для их продвижения. Более того, компания постепенно интегрирует рост себестоимости в конечную цену продукции для потребителя, таким образом, выстраивая грамотную ценовую политику.

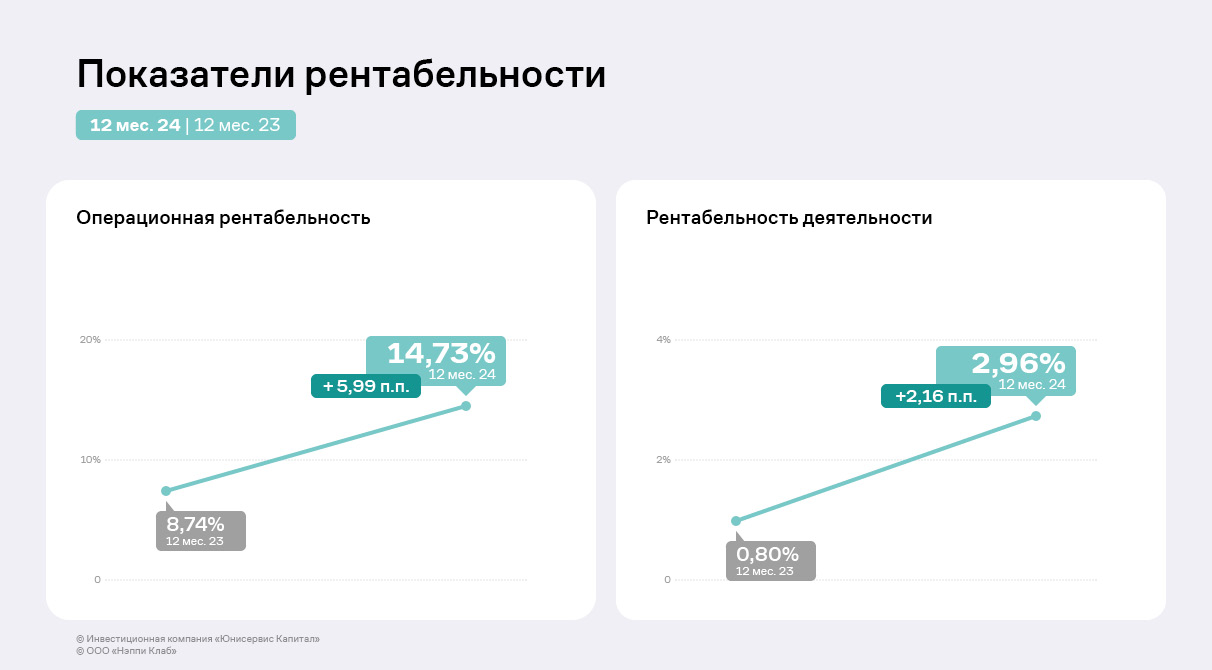

Наметившуюся динамику можно отследить и по показателям рентабельности, которые не только сохранили положительные значения, но увеличились. Операционная рентабельность по итогам 2024 года оказалась на уровне 14,7%.

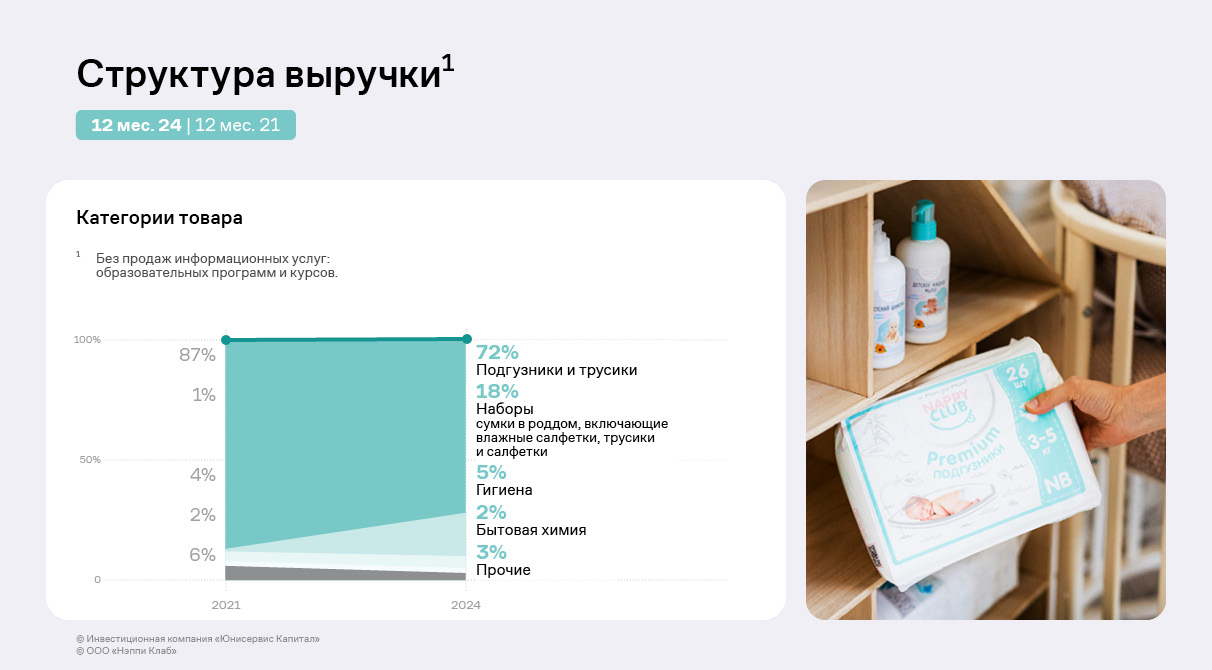

Наибольшую долю в структуре выручки занимают детские подгузники и трусики — около 71% по итогам 2023 г. и 72% за 12 мес. 2024 г. В планах компании в 2025 году — нарастить удельный вес таких позиций, как косметика и уход, одежда, которые суммарно на текущий момент занимают менее 2% в общем объёме выручки. При этом в перечне товаров около трети наименований — это одежда, компания внедряет её в свой оборот. Также эмитент намерен нарастить долю от оказания информационных услуг.

В 2024 году компания нарастила долю наборов для роддомов с 13% до 18%. С 2021 года уровень диверсификации существенно увеличился.

Часть денежных средств была направлена на рефинансирование текущих обязательств, остальная сумма — на увеличение запасов продукции и наращивания продаж на Ozon и Wildberries. Динамика основных финансовых результатов говорит о достижении поставленных целей.

Структура кредитного портфеля на текущий момент состоит на 33% из банковских займов, 46% приходится на облигационный выпуск, оставшаяся часть в 23% — займы собственников и аффилированных лиц. Займы собственников и аффилированных лиц субординированы. Общая сумма субординирования на 31.12.2024 — 76 500 тыс. руб.

Компания достигла поставленной ранее цели — диверсифицировала фондирование, в том числе за счёт облигационного выпуска серии Нэппи Клаб-БО-01 объёмом 150 млн руб. По словам представителей эмитента, примерно 50 млн руб. привлечённых инвестиций были направлены на погашения по договорам займа и кредитам. 100 млн руб. «Нэппи Клаб» использовал для пополнения оборотных средств, благодаря чему компания увеличила объём закупа подгузников и детских трусиков, а также нарастила инвестиции в средства детской и женской гигиены, косметики.

Отметим, что даже без учёта субординирования долговая нагрузка снизилась в сравнении с АППГ и является оптимальной для бизнес-модели компании. Показатель чистый долг/EBITDA по итогам 12 мес. 2024. составил 3,2 против 3,7 в АППГ и 5 в 2022 году. С учётом же субординирования значение долгового коэффициента — 2,5.

Эмитент 29 апреля выкупил 65 309 облигаций выпуска СЕЛЛ-Сервис-БО-01, поданных к приобретению их владельцами в рамках проведения плановой безотзывной оферты. Все заявки инвесторов удовлетворены в полном объёме.

Ценные бумаги выпуска СЕЛЛ-Сервис-БО-01 (ISIN: RU000A107GT6, № 4B02-01-00645-R от 19.12.2023) были приобретены по цене в 100% от номинала, также компания выплатила накопленный купонный доход, рассчитанный в дату приобретения по требованию владельцев бумаг. Согласно информации, раскрытой ООО «СЕЛЛ-Сервис» на странице сайта АЗИПИ, общая сумма выплаты была равна 65 792 286,6 руб. руб.: по 1 007,4 руб. на облигацию.

Напомним, что накануне проведения оферты эмитент установил ставку по выпуску серии БО-01 на уровне 27% годовых на 12 месяцев (с 17 по 28 к.п.), после «СЕЛЛ-Сервис» проведёт ещё одну безотзывную оферту.

Эмитент выпустил 12 позиций категории «косметика и уход», средняя маржинальность которой — 62%, в 2024 году. В планах ООО «Нэппи Клаб» — начать реализацию ещё 4 — 5 новинок. В связи с высокой маржинальностью косметических средств одна из целей компании — увеличить их долю в структуре выручки.

По словам представителей «Нэппи Клаб», на сегодня косметика в ежемесячной выручке занимает около 5%, показатель будут наращивать.

«Знакомим потребителя с продукцией мы через семплы и бесплатные образцы, которые вкладываем в заказы в зависимости от чека. Такой способ привлечения покупателей позволяет сформировать круг лояльной аудитории», — прокомментировал генеральный директор ООО «Нэппи Клаб» Роман Квиникадзе.

В линейке «Нэппи Клаб» есть средства как для беременных и кормящих, так и для мам, чьи дети уже немного подросли.

«Это не только разные аудитории, но и разные рынки. В период беременности и после родов есть потребность в специализированном уходе, а требования к качеству высокие. На этом рынке ниже конкуренция, однако и круг потребителей уже. Наши товары отвечают запросам и требованиям мам в периоды беременности и после родов. Поэтому мы чувствуем себя уверенно в этой нише, а покупатели нашей специализированной продукции впоследствии приобретают у нас подгузники и другие товары. Если говорить о косметике, которую используют в период, когда ребенок немного подрос, то ключевой момент заключается в том, что женщина может вернуться к привычным средствам. То есть конкуренция становится выше, но и аудитория расширяется из-за универсальности продукции. Эти товары мы позиционируем как сопутствующие, которые приобретают в дополнение к подгузникам и другим позициям», — пояснил Роман Квиникадзе.

Благодаря тому, что «Нэппи Клаб» реализует косметические средства для разных аудиторий, в компании рассчитывают на стабильный и постепенно увеличивающийся спрос.

В 2025 году эмитент продолжит расширять клиентский портфель. Также в планах компании наращивание реализации позиций, которые пока занимают незначительную долю в структуре продаж, введение новинок.

Представители ООО ПК «СМАК» проводят переговоры с новым клиентом из Казахстана, который территориально расположен в западной части страны. Также компания расширила сотрудничество с сетью «Светофор», поставив товары в магазины ретейлера в южных регионах России.

За первые месяцы 2025 года эмитент проанализировал ассортимент и объёмы продаж и разработал стратегию управления товарной матрицей. Компания не станет исключать позиции из своего ассортимента. Однако технологи «СМАКа» обновили рецептуру икры в соусах, поскольку спрос на неё был наименьший относительно других товаров. Во втором квартале обновленную икру в соусах начнут предлагать клиентам. Также продолжается разработка консервов из мяса краба производства ООО ПК «СМАК». Большую часть работы эмитент проделал в 2024 году — разработал рецептуру. В 2025 году компания завершит оформление позиции и аттестует её для продаж в Казахстане, где расположена большая часть заинтересованных клиентов.

Потенциальная новинка 2025 года — кета в томатном соусе. ПК «СМАК» также успела отработать рецептуру, сейчас разрабатывает дизайн упаковки. В ближайшее время эмитент выпустит первую партию, которую в пробном режиме предложит узкому кругу клиентов — небольшим оптовым покупателям и региональным торговым сетям.

Задача — проверить востребованность продукции, узнать отзывы клиентов. Если тестовый период пройдёт успешно и «СМАК» решит добавить товар в ассортимент на постоянной основе, то эмитент закупит дополнительное оборудование для массового производства новинки.

Эмитент выкупил 62 379 облигаций выпуска Сибстекло-БО-П04 в ходе проведения плановой безотзывной оферты, удовлетворив все заявки.

Облигации выпуска Сибстекло-БО-П04 (ISIN: RU000A107209, № 4B02-04-00373-R-001P от 13.10.2023) были приобретены по цене в 100% от номинала. Также компания выплатила накопленный купонный доход, рассчитанный в дату приобретения по требованию владельцев бумаг. На своей странице на сайте «Интерфакс» ООО «Сибстекло» сообщило, что общая сумма выплаты — 62 725 287,24 руб.: по 1 005,56 руб. на облигацию.

Накануне начала сбора заявок по оферте компания повысила ставку купонного дохода по выпуску БО-П04 с 17% до 29% годовых. Новая ставка будет действовать с 19 по 30 к.п.

Компания «ХРОМОС Инжиниринг» продолжает расширение деятельности и освоение новых направлений.

В 2024 году произошло расширение производства: в г. Дзержинск введён в эксплуатацию новый цех площадью 1 тыс. кв. м. Приобретено оборудование (в том числе, роботизированное) для производственной площадки в Нижнем Новгороде. Расширен токарно-фрезерный участок в г. Нижний Новгород, где изготавливаются комплектующие для собственного производства. Развивается направление по металлообработке для удовлетворения собственных потребностей и реализации продукции сторонним клиентам. Для реализации данных целей Эмитент приобрел 100% акций компании АО «Нижегородское предприятие «Элеватормелькомплект», которому принадлежит производственное помещение в г. Нижний Новгород общей площадью более 3 700 кв. м.

Профинансированы эти инвестпроекты при помощи облигационных займов. В течение 12 месяцев компания разместила два выпуска биржевых облигаций: БО-01 объёмом 500 млн руб. и БО-02 на 250 млн руб. Бумаги первого выпуска включены в Сектор РИИ и оба выпуска — в Сектор Роста Мосбиржи.

В 2025 году Группа компаний занимается внедрением системы департаментов. В активной фазе строительство производственной площадки в ОАЭ.

Рассмотрим более подробно результаты деятельности компании за 12 месяцев 2024 г.

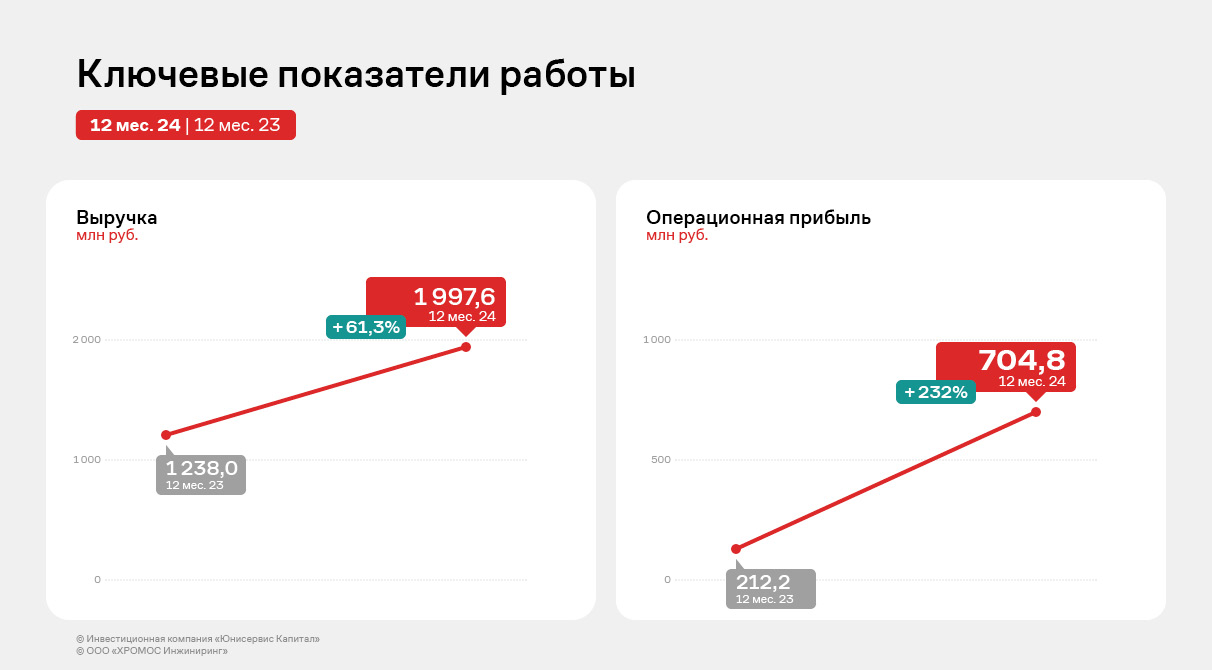

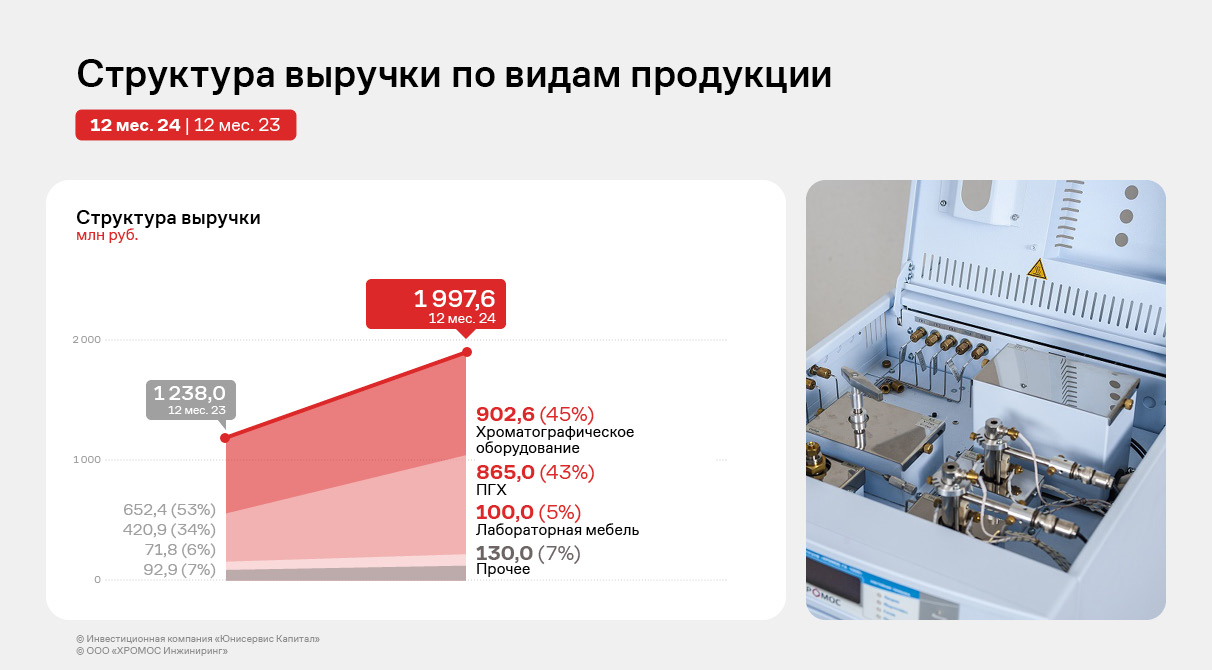

По итогам работы 12-ти месяцев 2024 года эмитент продолжает демонстрировать положительную динамику своей финансово-хозяйственной деятельности: выручка зафиксирована на уровне 1 997,6 млн руб. (+61,3% к АППГ), показатели прибылей показывают положительную динамику.

Фундаментальный показатель EBITDA Adj зафиксирован на рекордном уровне — 728,4 млн руб. Также рентабельность Эмитента за 2024 год выросла на 10 п.п. вследствие роста основных финансовых результатов.

Следует отметить и диверсификацию продукции Эмитента, которая увеличилась по сравнению со структурой выручки за 2023 год – доли, которые занимает тот или иной вид продукции распределены более равномерно.

В отчётном периоде произошел существенный рост финансового долга (в 4 раза к АППГ) преимущественно за счёт привлечения двух облигационных займов в объёме 750 млн руб., а также заключения кредитного договора с Фондом развития промышленности.

Выпуски БО: 500 млн руб. от первого выпуска направлены на приобретение оборудования для развития производственного участка в Нижнем Новгороде, нового цеха в Дзержинске, инвестиции в научные разработки, а также на пополнение оборотных средств. Денежные средства от второго выпуска (250 млн руб.) направлены на пополнение оборотного капитала Компании для возможности увеличения объёмов производства продукции с целью покрытия возросшего спроса как со стороны постоянных, так и новых клиентов.

Несмотря на существенный рост финансового долга, который обусловлен по большей части двумя выпусками биржевых облигаций на общую сумму 750 млн руб., текущие показатели долговой нагрузки всё еще находятся в приемлемых пределах за счёт усиления ключевых операционных показателей.

Все показатели рентабельности ООО «ХРОМОС Инжиниринг» продолжают оставаться на высоком уровне. Достичь этого удалось благодаря существенному расширению и диверсификации клиентского портфеля. А благодаря наличию собственной производственной площадки и учебного центра, эмитент продолжает оптимизировать затраты.

Новостной фон вокруг компании тоже в целом позитивный. «ХРОМОС инжиниринг» играет заметную роль в вопросах импортонезависимости отечественной нефтехимической и добывающей промышленности: собственные разработки компании востребованы крупнейшими игроками нефтегазового рынка. «ХРОМОС» участвует в совместных проектах с Газпром ВНИИГАЗ, работает над усовершенствованием отраслевой нормативной базы. А также входит в пул компаний, которые получают поддержку Российского экспортного центра (РЭЦ) с одобрения Президиума Государственного Совета РФ. В 2024 году общество получило статус малой технологической компании (МТК). А ГК «ХРОМОС» выиграла заявку на получение гранта по программе «Доращивания» от Центра поддержки инжиниринга и инноваций, созданного в России с целью стимулирования малых и средних предприятий на усовершенствование продуктовых линеек.

В январе Совет директоров эмитента утвердил новое направление деятельности — реализацию кормов для домашних животных. Компания уже заключила эксклюзивный договор дистрибьюции с южнокорейским поставщиком.

Согласно оценкам команды ООО «СЕЛЛ-Сервис», рынок сбыта продукции для домашних животных в России составляет более 400 млрд рублей и показывает рост уже второй год подряд как в денежном выражении (на 21% по итогам 2024 года), так и в натуральном, то есть в тоннах продукции (на 15% по итогам 2024 г.).

«Мы решили сфокусироваться именно на сухих кормах, российский рынок которых, по нашим оценкам, составляет более 250 млрд руб. В связи с уходом западных брендов на фоне санкций в России снизилась конкуренция. Отечественные предприятия не смогли в полной мере удовлетворить спрос на сухие высококачественные корма. И мы видим перспективы на рынке», — прокомментировал генеральный директор ООО «СЕЛЛ-Сервис» Пётр Новак.

Эмитент уже нашёл поставщика для нового направления. 28 февраля 2025 года «СЕЛЛ-Сервис» подписал эксклюзивный договор по дистрибьюции продукции южнокорейской компании Wooriwa в России и странах СНГ.

«Wooriwa переводится с корейского как „Вместе“, подразумевая, что вместе с любимыми питомцами человек проживает счастливую жизнь. Название в полной мере олицетворяет философию поставщика/производителя, которую он выражает, в первую очередь, в высоком качестве продукции. В январе 2025 года мы посетили предприятие партнёров в пригороде Сеула и были впечатлены производственным процессом, современными решениями и высочайшим контролем качества», — отметил Пётр Новак.

Для выхода на новый рынок ООО «СЕЛЛ-Сервис» создаст дочернюю компанию в Москве. Новая команда сфокусируется на развитии продаж, включая маркетинговые активности, в России и странах СНГ. Для того, чтобы продвижение прошло успешно, компания воспользуется услугами известного мирового маркетингового агентства. ООО «СЕЛЛ-Сервис» будет держателем контракта и юридическим лицом, ответственным за ввоз и оборот. В планах эмитента в течение 5 лет выйти на объём реализации в 7,5 млрд руб. с НДС в год в текущих ценах.

ООО «Сибирское стекло» при финансовой поддержке Альфа-Банка приступило к тестовому производству бутылки весом 220 граммов — самой легкой в России, обновив свой же рекорд. В составе сырья в настоящее время используют 55-60% вторичного стекла. При этом, экспериментальные образцы тары были сделаны из 80% стеклобоя.

Как сообщил генеральный директор «Сибстекла» Антон Мор, благодаря конструктивным решениям, разработанным специалистами завода, стандартную коричневую бутылку объемом 0,5 литра облегчили на 12% — с 250 до 220 граммов.

— Применили запатентованный нами способ формования черновой заготовки для производства узкогорлого стеклянного изделия, — поясняет Антон Мор. — Тара выдерживает ударные нагрузки — добились прочности за счет перераспределения толщины стекла. Первую партию — 600 тыс. стеклоизделий — отправили для тестирования заказчикам. Бутылка предназначена для региональных производителей напитков.

Таким образом, «Сибстекло» продолжает расширять вариативную линейку сверхлегких бутылок. Напомним, в сотрудничестве с крупнейшей пивоваренной компанией AB InBev Efes в 2023 году запущено промышленное производство пивоваренной продукции в бесцветной таре объемом 0,45 литра, вес которой уменьшили с 265 до 235 граммов.

Облегчение стеклянной упаковки позволяет увеличивать производительность технологических линий. Скорость стеклоформующих машин при изготовлении 220-граммового стеклоизделия на 9% выше, чем бутылки весом 250 граммов. Кроме того, расходуя тот же объем ресурсов, из одной тонны стекломассы отформуют 4 545 единиц продукции — на 13% больше.

В финансировании проектов, способствующих развитию инноваций и реализации ESG-стратегии «Сибстекла» участвует Альфа-Банк.

— Альфа-Банк поддержал «Сибстекло» в реализации этого важного проекта, — прокомментировал Евгений Монин, старший вице-президент, руководитель департамента продаж и развития среднего бизнеса Альфа-Банка. — Финансирование инновационных разработок в области экологически чистых технологий — приоритетное направление нашей ESG-стратегии. Создание самой легкой и экологичной стеклянной бутылки в России — это яркий пример успешного внедрения бережливых технологий и соответствия современным требованиям устойчивого развития. Мы уверены, что проекты «Сибстекла» внесут значительный вклад в снижение углеродного следа в России.

По словам Антона Мора, предприятие стремится удовлетворить потребности рынка в экологичной упаковке: спрос на стеклотару демонстрирует положительную динамику — в 2025 году темпы сохранятся на уровне 15%.

— Мы оптимизируем производственные процессы, цифровизируем их, а также наращиваем долю стеклобоя в составе сырья, создавая дополнительную ценность для клиентов в рамках устойчивой повестки, — резюмировал гендиректор «Сибстекла».

ООО «Сибирское стекло» («Сибстекло», Новосибирск, актив РАТМ Холдинга) — один из лидирующих производителей стеклотары в РФ, крупнейший утилизатор стекольных отходов в Сибирском и Дальневосточном федеральных округах, имеет официальный статус «Партнер национальных проектов России».

В 2024 году эмитент кратно увеличил все ключевые финансовые показатели. Рост выручки составил почти 60%, валовой и чистой прибыли — 179% и 509% соответственно, показателя EBITDA Adj — 381%.

По итогам 2024 года ООО «СЕЛЛ-Сервис» увеличило выручку почти на 60% относительно 2023 года. В сравнении с результатом двумя годами ранее прирост оказался кратным — если ещё в 2022 году объём выручки был на уровне 1,5 млрд руб., то на 31.12.2024 г. показатель превысил 4 млрд руб.

Основным драйвером стала успешная реализация какао-продуктов, преимущественно какао-порошка. Какао-продукты — ключевые позиции ассортимента эмитента. Сумма их реализации выросла более чем на 80% по итогам 2024 года, что в большей степени связано с ростом цен на какао-продукцию и с грамотной политикой закупа и формирования запасов.

Позитивная динамика также наблюдается по валовой и чистой прибыли: рост к результату за 12 мес. 2023 г. составил более 100% по каждому из показателей.

Помимо успешных продаж какао-продукции в 2024 году «СЕЛЛ-Сервис» достиг роста реализации кокосовой стружки, мальтодекстрина (пищевая добавка, имеющая функцию сахарозаменителя или подсластителя), декстрозы (глюкоза, виноградный сахар). Также в 2024 году эмитент расширял ассортимент, вводил новые позиции: желатины, каррагинаны (пищевые загустители), камеди (загустители, стабилизаторы).

Портфель реализуемых товаров по итогам 12 мес. 2024 года насчитывает порядка 1 тыс. номенклатурных позиций, благодаря чему «СЕЛЛ-Сервис» оперативно реагирует на быстро меняющиеся рыночные условия и диверсифицирует выручку.

Эмитент продолжает расширять клиентский портфель. Для этих целей компания работает над усилением бренда и повышает качество клиентского сервиса, например, развивает службу технологической поддержки. Наибольшую долю в структуре выручки (58% на 31.12.2024 г.) занимают предприятия кондитерской промышленности.

Объём рынка кондитерской промышленности в России в 2024 году превысил 4 млн т, показав прирост на 4,2%. Российские производители кондитерских изделий, несмотря на санкции со стороны западных и других недружественных стран, смогли в 2024 году увеличить объём производства продукции. Из-за ограниченной доступности импорта вырос спрос на отечественные сладости, а производители, в свою очередь, сумели расширить мощности и ассортимент.

Рост объёмов продаж отразился на статьях баланса: по состоянию на 31.12.2024 г. дебиторская задолженность и запасы увеличились на 109% и 68% соответственно. Запасы какао-порошка, лимонной кислоты, кокосовой стружки, пищевых ароматизаторов и других ингредиентов составили 37% активов баланса.

Финансовый долг прирос кратно: сумма краткосрочного финансирования на 31.12.2024 г. составляет 438,2 млн руб. против 3,8 млн руб. годом ранее. Денежные средства были направлены на пополнение оборотных средств, что было необходимо в результате роста цен на какао-порошок практически в 2 раза. Краткосрочное финансирование увеличилось в большей степени в результате открытия возобновляемых кредитных линий в АО «Альфа-Банк» на сумму 218 млн руб. и в АО «Азиатско-Тихоокеанский Банк» на 100 млн руб. — договоры долгосрочные с траншами на 180 дней и 120 дней соответственно, ликвидность компании не ограничивается.

Рост основных средств связан с кампанией клиента по оптимизации сети складских помещений для улучшения условий хранения продукции и экономии на соответствующих операциях. Так были приобретены склады площадью более 1 700 кв. м, балансовой стоимостью около 200 млн руб.

Основным источником финансирования активов эмитента остаются банковские кредиты и долговые инструменты.

Несмотря на рост объёмов заимствования, долговая нагрузка компании снизилась: соотношение чистого долга к EBITDA adj составило 1,04 против 2,9 годом ранее. И это один из лучших показателей компании за рассматриваемые периоды. Процентная нагрузка осталась на высоком уровне: ICR — 7,02.

Ключевой показатель для компаний, занимающихся продажами, — Финансовый долг/Выручка LTM, его значение также осталось на комфортном уровне — 0,2. Операционный поток эмитента обладает существенным запасом прочности для своевременного обслуживания всех текущих обязательств.

По словам представителей «СЕЛЛ-Сервиса», эксперты компании уже разработали стратегию закупа какао-продукции, которая является коммерческой тайной эмитента. Генеральный директор Петр Новак отмечает, что она направлена на минимизацию потенциальных рисков.

Также в 2025 году Совет директоров эмитента утвердил новое направление деятельности — реализацию премиальных сухих кормов для домашних животных. «СЕЛЛ-Сервис» уже успел заключить эксклюзивный договор дистрибьюции с южнокорейским поставщиком.

При этом глобальная стратегия развития компании предполагает достижение следующих целей:

Войти в тройку лидеров в России среди дистрибьюторов импортируемых пищевых ингредиентов

Стать локальным лидером в рамках направления HoReCa (сегмент кофеен и ресторанов быстрого питания) в регионах присутствия: в Сибири, на Дальнем Востоке и в Сочи.

Развить продажи в странах Средней Азии и в республике Беларусь.

Приобрести или открыть производство пищевых ингредиентов, интересующих целевую аудиторию компании для выстраивания вертикального холдинга.