Хорошая новость для любителей сыров — новый сыр «Халуми» от ООО «Фабрика ФАВОРИТ» уже появился на полках ряда торговых сетей.

Однако работа по введению в ассортимент магазинов нового продукта еще не завершена, поскольку с некоторыми заказчиками продолжаются согласования. Несмотря на обещанное сокращение сроков утверждения до 10-15 дней, отдельные торговые сети рассматривают ввод нового продукта гораздо дольше.

Между тем компания продолжает работу над новыми продуктами и сейчас в разработке у технологов еще одна новинка — копченый сыр «Перлини». Вывод на рынок этого продукта компания планирует осуществить уже в июне-июле текущего года.

Также будет продолжена работа над расширением линейки спредов. Как мы писали ранее, несмотря на значительное удорожание ингредиентов для них, в «ФАВОРИТ» считают, что у данной категории есть хорошие перспективы, и не только в рознице, но и в производстве (кондитерская промышленность, предприятия HoReCa).

В производстве своей продукции ООО «Фабрика ФАВОРИТ» применяет ингредиенты (в частности, для свежих сыров — ферменты и закваски) зарубежного производства, однако текущая ситуация требует поиска альтернативных вариантов от российских производителей.

В компании подчеркнули, что на сегодняшний день поставки из Европы продолжаются, однако, если в будущем проблемы с поставками все же возникнут, производство не пострадает, поскольку в рамках импортозамещения эмитент уже нашел поставщиков заквасок и ферментов отечественного производства.

Упаковка для продукции ООО «Фабрика ФАВОРИТ» производится преимущественно из российского сырья. Но у эмитента наблюдались незначительные перебои по нескольким позициям, которые поставлялись из Европы российскими дистрибьюторами. Во избежание каких-либо задержек в дальнейшем, данным позициям тоже нашли замену — первая партия российской упаковки уже проходит тестовые испытания на заводе.

Из негативных факторов следует отметить, что поставщики массово переходят на предоплату, что создает определенные временные трудности, а также поднимают цены. В частности, неожиданно выросла цена на гофрокоробку. Впрочем, самое сложное время, а именно пик взрывного роста цен, уже позади.

По итогам деятельности эмитента за 3 месяца 2022 г. выручка составила 77,2 млн рублей, что выше уровня аналогичного периода прошлого года на 57,2%. Значительный рост выручки обусловлен увеличением объемов производства и реализации продукции. Подробнее о финансовых показателях ниже.

Компания развивает бизнес по четырем векторам: изготовление посуды, стройматериалов, аутсорсинг, а также изготовление и ремонт пресс-форм. Наибольшую маржинальность на единицу продукции имеет производство строительных материалов, но по генерации продукта и оборотов выше изготовление посуды. В целом, положительную динамику продемонстрировали все направления.

Чистая прибыль увеличилась на 33,4% и составила 1,4 млн руб.

Рост объемов продаж отразился на статьях баланса по состоянию на 31.03.2022 г.: запасы увеличились на 58,0%, финансовый долг — на 48,0%.

Собственный капитал эмитента за последние 4 квартала увеличился в 1,4 раза: с 11,6 млн руб. до 16,4 млн руб. в текущем периоде. На рост капитала главным образом повлиял положительный финансовый результат — чистая прибыль.

Текущие показатели долговой нагрузки находятся в пределах допустимых значений.

В целом, санкции и ограничения начала 2022 года не повлияли на эмитента: весь прошлый год компания наращивала производственную базу и собственные компетенции в части изготовления и ремонта пресс-форм. На заводе уже используют оборудование, почти полностью изготовленное самостоятельно.

Для того, чтобы полностью замкнуть на себе периметр изготовления пресс-форм компания недавно приобрела эрозионный станок. С помощью данного оборудования ООО «БК» сможет, не оглядываясь на валюту и ее курс, самостоятельно изготавливать пресс-формы как для собственного производства, так и с целью развития нового направления — изготовление пресс-форм для сторонних заказчиков.

Драйвером роста для ряда финансовых показателей ООО «Круиз» послужило подписанное соглашение о стратегическом партнерстве с банком ТКБ в ноябре 2021 г., в рамках которого банк предоставляет доступ сервису «Грузовичкоф» к финансированию на развитие. Вместе с тем, в связи с отложенным эффектом инвестиций от «ТКБ Банка» показатели долговой нагрузки существенно ухудшились. Такая локальная «просадка» долговых показателей была предусмотрена финансовой моделью эмитента. Подробнее ниже разбор отчетности по 1 кв. 2022 г. от наших аналитиков.

Выручка эмитента за 1 кв. 2022 года увеличилась на +65% к 1 кв. 2021 и составила 169,9 млн руб. Основным драйвером роста послужило, подписанное в ноябре 2021 года соглашение о стратегическом партнерстве сроком на 5 лет с банком ТКБ, в рамках которого банк предоставляет доступ сервису «Грузовичкоф» к финансированию разработок IT-продуктов, программ регионального развития, инвестициям в увеличение автопарка и в маркетинг. Долгосрочной целью партнерства с ТКБ является укрепление лидирующих позиций сервиса «Грузовичкоф» на российском рынке, развитие международных направлений деятельности и последующий выход компании на IPO.

Финансовый долг ООО «Круиз» на 31.03.2022 года составил 375,8 млн руб. (150 млн руб. — три облигационных займа, 40 млн руб. — заём ИП Громов, 182 млн руб. — кредит ПАО «ТКБ Банка» в рамках кредитной линии на общую сумму 689 млн руб. и прочими кредиторами порядка 3 млн руб.). Увеличение долга нашло своё отражение в статьях баланса: валюта баланса выросла на 80% до 653 млн руб., а наибольший рост активов произошёл в дебиторской задолженности, которая выросла более, чем вдвое до значения 499 млн руб.

Показатели долговой нагрузки на 31.03.2022 г. существенно ухудшились к АППГ в связи с отложенным эффектом инвестиций от «ТКБ Банка». Такая локальная «просадка» долговых показателей была предусмотрена финансовой моделью, в рамках которой на всём периоде действия кредитной линии предусмотрены долговые ковенанты для эмитента и сервиса «Грузовичкоф».

Возросшее санкционное давление на РФ в начале 2022 года оказало разнонаправленное воздействие на бизнес эмитента: с одной стороны, удлинение цепочек поставок автозапчастей привело к удорожанию услуг сервиса «Грузовичкоф» с последующим снижением спроса, с другой стороны с рынка продолжают уходить крупные игроки, что позволяет занимать освободившиеся ниши отечественным компаниям, такими как ООО «Круиз». Как раз в рамках сделки M&A в мае 2022 года была завершена передача активов ООО «Ситимобил» новому владельцу — ООО «Транс-Миссия» — агрегатору службы заказа такси «Таксовичкоф», которое в свою очередь с июня 2022 года на 20% принадлежит ООО «Круиз». Развитием обоих сервисов («Таксовикоф» и «Грузовичкоф») занимается УК People&People и в планах для обеих компаний существенное усиление присутствия на рынке транспортной мобильности. На клиентской базе «Ситимобил» сервис «Грузовичкоф» планирует развернуть тарифы с грузовыми автомобилями: «СитиГруз» и «СитиЛогистика».

Эмитент опубликовал соответствующее сообщение на сервисе раскрытия информации.

Ранее ООО «Кисточки Финанс» предупредило инвесторов о невозможности полного погашения выпуска в запланированный срок и предложило план реструктуризации. 2 июня эмитент перечислил в НРД 10 миллионов рублей на частичное погашение выпуска, а также направил средства для выплаты дохода по 36-му купонному периоду.

После наступления технического дефолта руководство компании опубликовало предполагаемый план реструктуризации долга на следующих условиях:

Возобновление обслуживания займа с сентября 2022 г.

Первые 12 выплат после начала реструктуризации по ставке 18,75% годовых.

Ставка, начиная с сентября 2023 - 15% годовых.

Полное погашение задолженности в августе 2025 года. Частичная амортизация в феврале и ноябре 2024 г.

Напоминаем, что в настоящее время на портале Boomin идет опрос среди инвесторов компании о предложенных условиях реструктуризации. Если в вашем портфеле есть облигации ООО «Кисточки Финанс», пройдите по ссылке и выразите свое мнение. Голосование закончится совсем скоро. На основании его результатов эмитент примет решение о проведение общего собрания владельцев облигаций.

В период с 14 по 17 июня шесть эмитентов совершили плановые купонные выплаты по восьми облигационным выпуска. Общая сумма средств, направленных в пользу инвесторов, составляет 11 306 880 рублей.

Во вторник, 14 июня, средства на выплату 15-го купона по 3-му выпуску направило в НРД ООО «Нафтатранс плюс» (серия БО-03, ISIN: RU000A102V51). За выпуск объемом 500 млн руб. компания выплатила 4 930 000 руб. по ставке 12% годовых из расчета 9,86 руб. за лист в номинале 1 тыс. руб.

В мае объем торгов по выпуску составил 5,4 млн руб. (-2,2 млн руб. к апрелю). Средневзвешенная цена выросла на 8,81 п.п., до 83,48% от номинала.

В этот же день 40-ю купонную выплату по дебютному выпуску совершило ООО «НЗРМ» (серия БО-П01, ISIN: RU000A1004Z9). Объем выпуска — 80 млн руб., бумагами в номинале 10 тыс. руб., ставка купона — 13,5% годовых. Всего инвесторы получили 887 680 руб., по 110,96 руб. за бумагу.

Объем торгов бумагами ООО «НЗРМ» в мае — 2,1 млн руб. (-0,9 млн руб.). Средневзвешенная цена выросла на 0,76 шага, приняв значение 98,79% то номинальной стоимости.

Третьим эмитентом, выплатившим купон во вторник стало «Транс-Миссия»/сервис «Таксовичкоф», выплатившее 13-й купон по второму выпуску (серия БО-П02, ISIN: RU000A1033X3). Общая сумма выплаченных средств — 640 800 руб., по 10,68 руб. за лист номиналом 1 тысяча. Объем эмиссии — 60 млн руб., ставка купона — 13%.

В прошлом месяце бумаги данного выпуска сформировали оборот порядка 1,3 млн руб. (-0,5 млн руб.). Средневзвешенная цена поднялась на 7,61 пункта и составила 91,65% от номинальной.

В среду, 15 июня, ООО «Круиз»/сервис «Грузовичкоф» выплатило 27-й купон по 4-й эмиссии облигаций (выпуск серия БО-П04, ISIN: RU000A101K30). За выпуск объемом 50 млн руб. компания выплачивает ежемесячно по 575 350 руб. купонного дохода, начисляемого по ставке 14% годовых, на одну бумагу номиналом 10 тыс. руб. приходится по 115,07 руб.

В мае оборот бумагами данного выпуска на вторичных торгах Московской биржи составил 2,7 млн руб. (+0,7 млн руб.). Средневзвешенная цена выросла на 0,99 шага, до отметки 95,02% от номинала.

В четверг, 16 июня, 18-й купон получили инвесторы ООО ПК «СМАК» (серия БО-П01, ISIN: RU000A102KP7). Объем выпуска — 50 млн руб., купонная ставка — 13% годовых, держателям бумаг выплачено 534 250 руб., по 106,85 за облигацию номиналом 10 тыс. руб.

Итоговый объем торгов с участием бумаг данной эмиссии в мае составил 1,3 млн руб. (-0,2 млн руб.). Средневзвешенная цена поднялась на 9,30 шага, достигнув значения 94,20% от номинала.

В четверг ООО «НЗРМ» осуществило выплату 5-го купона по 2-му выпуску (серия БО-01, ISIN: RU000A104EP6). В рамках эмиссии компания привлекла 160 млн руб. по ставке 14,75% годовых, что в денежном эквиваленте составляет 1 939 200 руб. за всю серию и 12,12 руб. за бумагу номинальной стоимостью 1 тыс. руб.

В прошлом месяце бумаги этого выпуска торговались с итогом 7,3 млн руб. (-7,3 млн руб.). Средневзвешенная цена прибавила 0,99 пункта и достигла значения 99,98% от номинала.

В пятницу, 17 июня, выплачен 8-й купон по 3-му выпуску ООО «ПЮДМ» (серия БО-П03, ISIN: RU000A103WC8). Объем эмиссии — 70 млн руб., купонная ставка — 13% годовых, в общей сложности инвесторам перечислено 747 600 руб., по 10,68 руб. за лист номиналом 1 тыс. руб.

Бумаги данного выпуска в мае торговались с итогом 3,6 млн руб. (+1,7 млн руб.). Средневзвешенная цена выросла на 6,78 п.п. и составила 93,84% от номинальной.

Также в этот день «Транс-Миссия»/сервис «Таксовичкоф» выплатило 4-й купон по 3-му выпуску (серия БО-01, ISIN: RU000A104K11). Объем выпуска — 80 млн руб., ставка купонного дохода — 16% годовых, сумма выплат инвесторам составила1 052 000 руб., по 13,15 руб. за бумагу номиналом 1 тыс. руб.

В мае выпуск торговался с оборотом порядка 2,8 млн руб. (-1,8 млн руб.). Средневзвешенная цена продемонстрировала рост на уровне 8,32 п.п., до 96,37% от номинала.

Компания стала лучшей в номинации «За улучшение имиджа г. Новосибирска». Награду вручили мэр города Новосибирска Анатолий Локоть и председатель Совета Новосибирской городской торгово-промышленной палаты Владимир Женов.

Представители жюри отметили роль «Юнисервис Капитал» в улучшении инвестиционной привлекательности города и новосибирских компаний. Благодаря усилиям «Юнисервис Капитал», за последние 3 года, 11 предприятий из Новосибирска смогли выйти с дебютными выпусками облигаций на Московской бирже.

«Наша награда и успехи — это, в первую очередь, успехи наших клиентов. Мы развиваемся и улучшаем имидж Новосибирска во многом потому, что в нашем городе есть много проектов, достойных инвестиций. Мы гордимся, что являемся частью системы, которая помогает бизнесу расти, создавать новые рабочие места, новый ассортимент, улучшать качество продукции, модернизировать производства.

Отдельно я хотел бы поблагодарить председателя Совета Новосибирской городской торгово-промышленной палаты Владимира Гавриловича Женова за его личный вклад, участие в проектах, которые направлены на сплочение новосибирского предпринимательского сообщества», — поделился генеральный директор «Юнисервис Капитал» Алексей Антипин.

Конкурс «Новосибирская марка» проводится Новосибирской городской торгово-промышленной палатой при поддержке мэрии города Новосибирска.

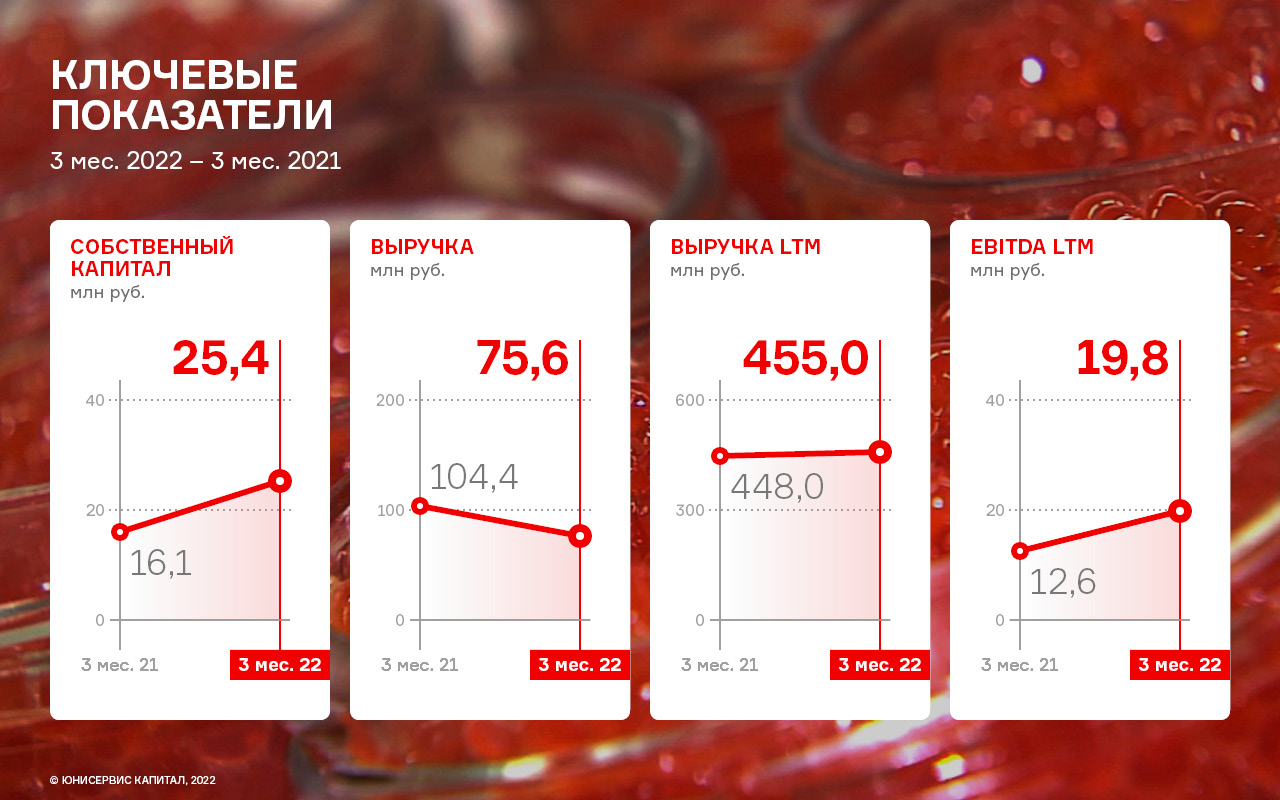

Отмечается рост чистой прибыли: по итогам работы. 1 кв. 2022 года показатель вырос на 93,7% к АППГ, собственный капитал при этом увеличился в полтора раза, однако выручка снизилась на 27,6%. С чем связаны такие изменения разбирались наши аналитики, подробнее ниже.

По итогам деятельности эмитента за 1 квартал 2022 г. выручка составила 75,6 млн рублей, что ниже уровня аналогичного периода прошлого года на 27,6%. В компании пояснили, что в марте, под влиянием неопределенности, наблюдавшейся на рынке, вынуждены были сократить объемы производства и реализации. В тот же период значительно выросли стоимость сырья и затраты на логистику, однако сейчас ситуация стабилизировалась, компания скорректировала свою ценовую политику и не планирует ее изменения, по меньшей мере, до конца 2022 года.

При одновременном снижении выручки следует отметить рост чистой прибыли: по итогам работы. 1 кв. 2022 года показатель составил 2,5 млн руб. (+93,7% к АППГ). Собственный капитал при этом увеличился в полтора раза. Структура баланса компании характеризуется высокой ликвидностью: на 31.03.2022 г. коэффициент текущей ликвидности составил 3,74, что что является значением выше среднеотраслевого.

Текущий финансовый долг составил 202,9 млн рублей: перед собственником эмитента — 147,1 млн. рублей, внешний — 55,8 млн рублей. Внешний долг носит сезонный характер и обусловлен потребностью в увеличении сезонного закупа сырья с целью обеспечить запас сырья по более низкой цене.

Ключевые задачи для ООО ПК «СМАК» на 2022 год — оптимизация цен и процессов, автоматизация, повышение устойчивости бизнеса в целом. Работа будет направлена на удержание позиций и нивелирование влияния кризиса.

Группа «Первый Ювелирный» развивает два ключевых направления — трейдинг золота и ломбардную сеть в г. Москве.

Мы получили комментарии о текущей ситуации в обоих сегментах бизнеса, а также о развитии нового направления Re:Gold от директоров компаний.

Трейдинговое направление в значительной мере зависит от курса золота, и при падении котировок маржинальность операций может падать, однако в марте 2022 г. компания заключила ряд сделок с хорошей маржинальностью. В апреле-мае золото продолжило дешеветь и активность рынка значительно сократилась — игроки ждут дальнейшего падения цены.

Учитывая данную ситуацию, компания сосредоточила свое внимание на втором направлении — ломбардах. В марте, опираясь на высокую учетную ставку Центробанка ООО «Первый ювелирный ломбард» повысило кредитные ставки по займам, что позволило сформировать объем выручки, превышающий плановые показатели. И этот эффект будет длиться, поскольку оформленные по новой ставке займы рассчитаны на срок до 1 года.

Что касается информации о том, что ломбарды реализуют невыкупленные залоги с убытком, в компании отметили, что убыточных сделок в ломбардах «Первого Ювелирного» зафиксировано не было. Во-первых, потому, что процент невыкупа залогов в сети находится на стабильно низком уровне за счет качественно построенной работы с клиентами. Во-вторых, компания исторически не копит проблемные долги, а продает их небольшими лотами по мере возникновения.

Ольга Ксендзова, генеральный директор ООО «Первый ювелирный ломбард»:

«Здесь, впрочем, имеет место временной лаг — срок по реализации невыкупленных изделий, которые были оценены по высокому курсу золота, подойдет в июле. Могут быть единичные невыгодные сделки, но это совершенно незначительные суммы в масштабах сети.»

ГК «Первый Ювелирный» планирует продолжить активное расширение ломбардной сети, тем более, что ситуация для этого складывается благоприятная — на рынке сохраняется тренд по уходу с рынка небольших игроков. Все началось с единичных точек, теперь подобная тенденция распространилась и на микросети из 3-5 отделений. Компания рассматривает предложения о покупке таких ломбардов.

Новое направление Re:Gold, о котором мы писали ранее, продолжает работать. Ранее наблюдался спад активности из-за блокировки сети Instagram, но компания переориентировала рекламную программу на работу с популярными блогерами. Запущена реферальная программа «приведи друга», используются лендинги и контекстная реклама. На сегодняшний день наибольшее количество обращений зафиксировано в регионах.

Значительный спрос на продукцию ЗАО «Ламбумиз», связанный с сокращением деятельности ряда конкурентов отрасли в результате введения санкций в отношении РФ, существенно отразился на результатах работы эмитента в 1 кв. 2022 года.

Отчётный период был отмечен увеличением объёмов продаж при одновременном росте расходов, это сказалось на разнонаправленной динамике доходов бизнеса эмитента: выручка в отчётном периоде выросла на 60,6%, валовая прибыль на 23,8%, при этом, в результате роста коммерческих и управленческих расходов, на 4,0% сократился показатель EBITDA LTM.

В целом, по всем основным показателям наблюдается положительная динамика. Значительный рост валюты баланса в отчётном периоде обусловлен изменениями в учёте: с 1 января 2022 года вступили в силу новые бухгалтерские стандарты, утвержденные Минфином России, регламентирующие отражение в балансе операций с арендованным имуществом.

В результате этого, в активе произошёл рост величины основных средств на 179 млн руб. (+58,8% к АППГ), а пассив прирос за счёт увеличения собственного капитала на 138 млн руб. (+22,2% к АППГ). Финансовый долг за последний год практически не изменился и на 31.03.2022 составил 507,6 млн руб.

Описанные особенности деятельности эмитента в 1 кв. 2021 года нашли своё отражение в значениях основных показателях долговой нагрузки, общую динамику изменения которых можно охарактеризовать как положительную: [Долг / Выручка] сократился на весомые −24,6%, а ICR вырос до комфортного уровня в 1,64, прибавив за последний год 27,7%. Ключевой показатель [Чистый долг / EBITDA LTM] сохранился в значениях 1 кв. 2021 года за счёт минимальных отклонений как по финансовому долгу, так и по EBITDA.

По итогам работы 1 квартала 2022 года компания показала положительную динамику в своей финансово-хозяйственной деятельности: выручка составила 178,3 млн руб., что выше аналогичного периода прошлого года более чем в три раза.

Значительный рост связан с заключением новых крупных контрактов на поставку оборудования. Показатель EBITDA вырос на 92,1% до отметки в 425,6 млн рублей. Долговая нагрузка у компании возникла только в 4-м квартале 2021 года за счет привлечения облигационного займа в размере 50 млн руб.

Также на рост показателей в значительной мере повлияло обновление станочного парка во втором полугодии 2021 года, ввод в эксплуатацию дополнительных производственных мощностей, а также оптимизация внутренних логистических процессов.

Завод «Евровент» производит и реализует продукцию, ориентированную на три ключевых коммерческих направления: нефтегазохимическую отрасль, государственные корпорации и сложные промышленные объекты, а также оборудование для частных заказчиков (ритейл, ТЦ).

Системами производства ООО «НТЦ ЕВРОВЕНТ» оснащено более 5000 объектов таких компаний как: НК «Роснефть», ПАО «Транснефть», ПАО «Нефтяная компания «ЛУКОЙЛ», ПАО «СИБУР Холдинг», ПАО «ОАК», Госкорпорация «РОСКОСМОС», Госкорпорация «Ростех», АО «Тандер», Schneider Electric, Henkel Group, Magna, Hyundai и прочие.

На данный момент завод полностью перестроил производство, исключив основные риски, связанные с импортом комплектующих из недружественных стран. Порядка 85% от общего объема занимают российские комплектующие, а остальные 15% приходятся на китайские аналоги.

В текущем 2022 году компания показала рост по всем ключевым рентабельностям. Рост объясняется тем, что компания реализует индивидуальные высокомаржинальные проекты с использованием собственных технологий. ООО «НТЦ Евровент» является производителем инновационного климатического оборудования, имеет все необходимые сертификаты соответствия на выпускаемую продукцию.

В 2022 году ООО «НТЦ Евровент» планирует планомерно и последовательно готовиться к увеличению объема производства до 2 млрд рублей в год — наращивать портфель запроектированных объектов, разрабатывать и совершенствовать инновационные технологии, применяемые в производстве своих климатических систем. Первый шаг — увеличение объемов производства компании до 1,2 млрд руб. в 2022 году.