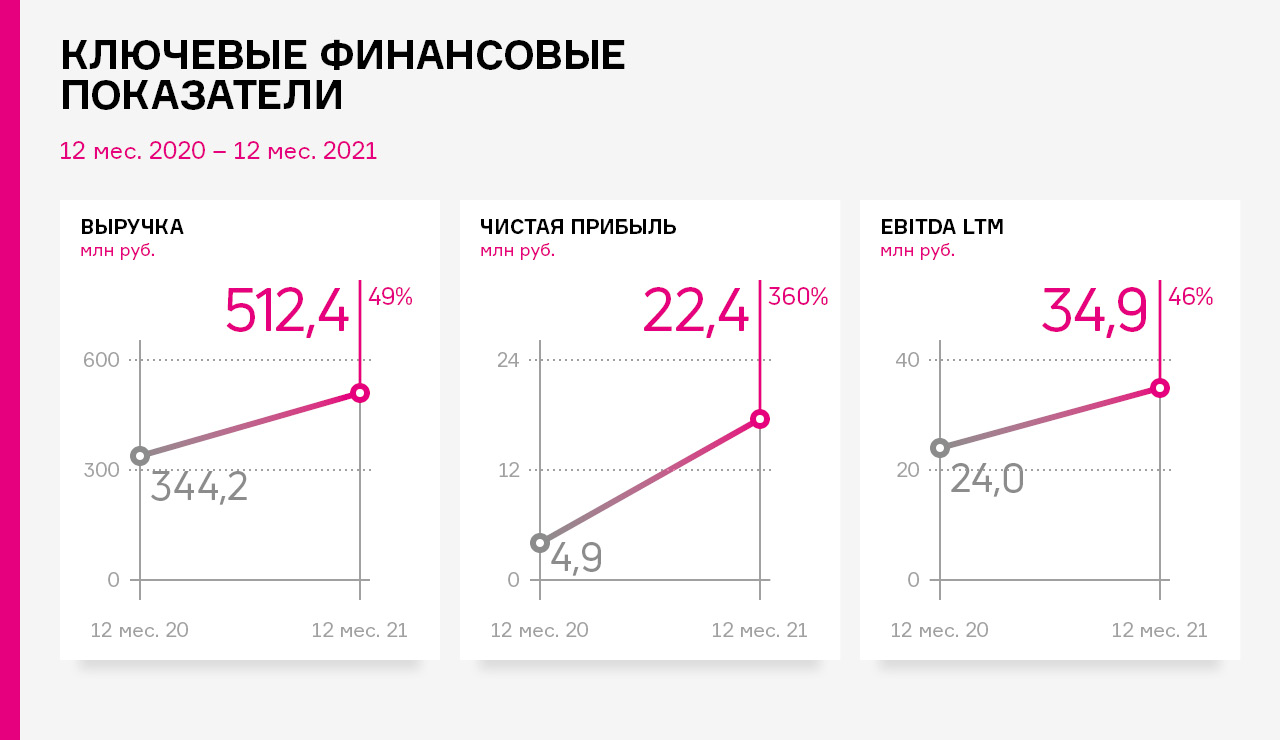

В результате полного восстановления работы и снятия ограничений на посещение сетей общественного питания финансовые результаты ООО «Кузина» в 2021 году существенно усилились относительно 2020 года.

Выручка эмитента увеличилась на 49% в сравнении с аналогичным периодом прошлого года и составила 512 млн руб., что является абсолютным годовым рекордом за всё время деятельности компании. Рост оборотов бизнеса положительно сказался и на показателе EBITDA, который за календарный год вырос на 46%, приняв значение 34,9 млн руб.

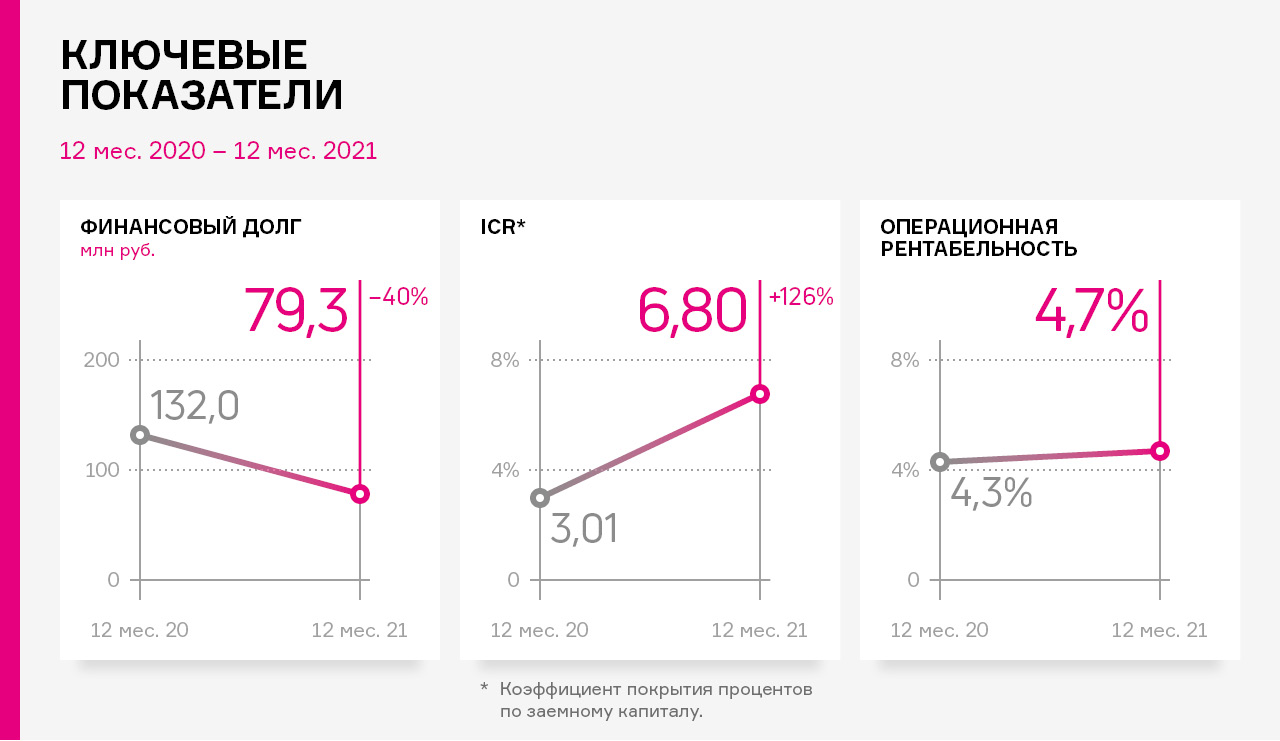

Рентабельность операционной деятельности по итогам 2021 года зафиксировалась на уровне 4,7%, что выше значения предыдущего года на 0,4 п.п.

Рост маржинальности бизнеса на фоне получения субсидий по программе государственной поддержки МСП-предприятий позволило эмитенту сгенерировать необходимый объём денежных средств для сокращения финансового долга за год на 40% до уровня 79,3 млн руб., что является минимальным значением за три последних года.

Коэффициент покрытия процентов по заемному капиталу (ICR) также значительно улучшился и составил 6,80х (против 3,01х за 2020 год).

Расчётные показатели долговой нагрузки также существенно усилились в 2021 году:

• долг/выручка 0,15х (против 0,38х за 2020 год);

• долг/капитал 0,42х (против 0,80х за 2020 год);

• долг/EBITDA 2,07х (против 5,21х за 2020 год).

Санкции, введённые в 2022 году, оказали негативный эффект на закупочные цены на сырье для ООО «Кузина». Удорожание коснулось кофе, какао, глазури, упаковочных материалов и т.д.

Стратегия эмитента по минимизации рисков поставок заключается в пересмотре текущего ассортимента, выстраивании новых цепочек поставок пищевых компонентов и оборудования.

Как мы писали ранее, помимо расширения географии присутствия «Круиз» активно диверсифицирует портфель предоставляемых услуг, а за развитием всегда интересно наблюдать.

Мы поинтересовались у компании, какова динамика у направлений LTL-перевозок, «Складовичкоф», «Грузовичкоф. Express» (E-commerce направление) и ВЭД (внешнеэкономическая деятельность).

LTL-перевозки

Текущая санкционная ситуация не отразилась на LTL-перевозках. Объем грузопотока продолжает рост — транспортные компании активно ведут переговоры о коллаборациях и готовы транслировать заявки для того, чтобы обеспечить цепочки поставок для своих клиентов.

Сегменты ЦА, связанные с импортом и грузопотоками по линии ВЭД из Европы, оперативно принимают меры к перераспределению имеющихся товарных запасов и организации логистики, исходя из возможностей своих поставщиков. Ожидается значительный рост перевозок на восточных направлениях.

Складовичкоф

На руку сервису играет сокращение площадей гаражей и рост спроса на малогабаритное жилье ввиду дороговизны. У людей все меньше мест хранения вещей — этот факт способствует продвижению услуги хранения вещей и аренды ячейки в качестве кладовки, поэтому сервис создал складские системы «Складовичкоф».

Для обеспечения качественной работы сервиса проведена оптимизация программно-аппаратного комплекса СкладИС (Складская Информационная Система), рекламно-маркетинговых стратегий, которые обеспечит сервису конкурентное преимущество перед одиночными игроками рынка.

Сейчас активно идет упаковка франшизы и предложений сети в Санкт-Петербурге, Москве и регионах России, строится дорожная карта по запуску проекта в Беларуси.

Грузовичкоф. Express

Стартап запущен, уже работают собственные склады в Москве и Санкт-Петербурге, развивается пул партнеров (агентов) по РФ. В компании прогнозируют прирост торговцев на маркетплейсах, а им, в свою очередь, понадобится полный комплекс услуг по хранению товара, консолидации, фулфилменту, доставке первой и последней мили. На услугу будет высокий спрос во всех крупных городах, где маркетплейсы разместили мультимодальные хабы.

«Грузовичкоф. Express» объединился с крупной курьерской службой «Вестовой». Два крупных игрока рынка доставки решили объединить усилия и создать совместное предприятие. Стороны сделки планируют, что это позволит компании занять лидирующие позиции на рынке и значительно расширить географию присутствия.

«Вестовой» имеет многолетний опыт в доставке электронной коммерции для маркетплейсов и интернет-магазинов, срочной внутригородской доставке. Это позволит предложить рынку выгодные цены на транспортно-логистические услуги с учетом текущей рыночной ситуации.

ВЭД

Грузовые автомобильные перевозки имеют ряд преимуществ перед морскими и авиаперевозками, так как границы открыты, логистические цепочки работают, и высокий рост этого направления обусловлен рядом факторов, а именно:

• более низкой ценой по сравнению с авиаперевозками;

• отсутствием привязки к определенной станции, как у железнодорожников;

• возможностью быстро адаптироваться под меняющиеся условия (изменить трассу, пограничный переход, осуществить перетарку и т.п.);

• возможностью осуществлять доставку «от двери до двери» одним транспортным средством.

В санкционных условиях будут наиболее выгодными автомобильные грузоперевозки. Несмотря на проблемы с проходимостью фур на европейских таможнях, номенклатурными ограничениями на ряд товаров, сухопутные границы не закрыты, и транзит по земле намного выгодней, чем полет самолетом из Европы в Стамбул или Дубай, и оттуда до конечного заказчика в Россию.

Напомним, что в конце прошлого года компания вывела на рынок новый продукт — злаковые батончики под собственной торговой маркой «ZLAKI».

«Кузина» заключила контракт на поставку батончиков новосибирской авиакомпании S7 для подачи пассажирам на внутренних авиарейсах. Продукт полностью соответствует высоким требованиям заказчика. Сотрудничество налажено, и уже вошло в рабочий режим.

Объемы производства злаковых батончиков непрерывно увеличиваются. В компании ожидают положительного влияния на процесс продвижения данного продукта в сложившейся текущей ситуации: рынок злаковых батончиков всегда был серьезно занят крупными зарубежными брендами (Corny, Nestle и проч.). Сейчас, когда ряд иностранных производителей приостановили свои поставки, интерес со стороны сетей к отечественному продукту возрастает, и эта тенденция продолжится, поскольку ритейлерам надо замещать утраченные товарные позиции.

Несмотря на то, что злаковые батончики не относятся к категории товаров первой необходимости, глобальный процесс потребления не останавливается, и, по мере вымывания запасов продукции конкурентов, интерес к российскому продукту со стороны покупателей, а значит и объемы продаж батончиков будут только расти.

«Мы видим перспективы для данного направления, даже приняли в штат нового сотрудника, задача которого — как раз обеспечивать увеличение продаж батончиков. Он будет заниматься контактами с сетями, контролировать объемы реализации, способствовать продвижению продукта на рынке.» — прокомментировал ситуацию Павел Боше, руководитель коммерческого и маркетингового отделов сети кондитерских Kuzina.

Батончики выпускаются на европейском оборудовании, которое компания обслуживает самостоятельно. В составе продукта присутствуют, в том числе, и импортные ингредиенты, проблем с их поставками на сегодняшний день пока не наблюдается, но в компании внимательно следят за изменением конъюнктуры рынка.

Напомним, что помимо батончиков, у «Кузины» есть еще одна новая линейка продукции — макароны собственного производства. Здесь, казалось бы, может повториться история с батончиками, но не все так просто — основу пирожного составляет миндальная мука, цена на которую значительно выросла, а логистика сырья усложнена.

Кроме того, данный продукт и ранее был довольно дорогим, поэтому на рост объемов продаж этой категории продукции рассчитывать пока не приходится. Цена на макароны еще не поменялась, поскольку у «Кузины» имеется запас производственного сырья, и спрос остается стабильным, без каких-либо скачков. Но в дальнейшем, если текущая ситуация изменится, стоимость категории будет неизбежно пересматриваться.

По объявленной 1 апреля добровольной внеплановой оферте инвесторы в течение 14 календарных дней могут направить свои заявки на выкуп облигаций по цене 95% от номинальной стоимости. Заявки начинают приниматься сегодня, 13 апреля.

Напомним, что данная оферта не является следствием наступления каких-либо событий, а объявлена эмитентом по собственному усмотрению. Учитывая, что оферта добровольная, ее условия определяет эмитент: максимальный принимаемый объем бумаг — 70 000 штук по цене — 95% от номинальной стоимости.

Участие инвесторов в данной оферте также является добровольным. Для участия в оферте инвестору необходимо обратиться к своему брокеру и сообщить о намерении продать эмитенту определенное количество облигаций в связи с фактом наступления события. Оригиналы заявок должны быть направлены в период с 13 по 26 апреля 2022 года на адрес агента по приобретению облигаций АО «Банк Акцепт»: 630099, г. Новосибирск, ул. Советская, 14, АО «Банк Акцепт», отдел ценных бумаг, на имя Пахомова Сергея.

Обращаем внимание, что согласно информации, указанной в эмиссионной документации, требования на досрочное приобретение облигаций принимаются только в виде оригиналов на бумаге. Уведомление должно быть подписано уполномоченным лицом Держателя Облигаций и содержать следующую информацию:

о полном наименовании Держателя,

серии и количестве Облигаций, предлагаемых к продаже,

адресе Держателя для направления корреспонденции,

контактном телефоне.

Требование к содержанию уведомлений, рекомендуемая форма уведомления и подробный порядок прохождения процедуры опубликованы эмитентом на странице интерфакс.

Расчеты по собранным в рамках оферты заявкам будут произведены 28 апреля.

По итогам 12 месяцев 2021 г. выручка компании увеличилась в 2,1 раза по сравнению с 2020 годом, и составила 3,7 млрд рублей.

Значительный рост оборотов объясняется как увеличением объемов производства, так и ростом цены на металл. Наибольшую долю в структуре выручки (более 85%) занимает направление по собственному производству продукции. На трейдинг (оптовая купля и продажа листового металлопроката) приходится не более 15% в периоды сезонного роста спроса.

Ежемесячный объем производства готовой продукции и обработки металла у эмитента составляет в среднем не менее 3,6 тыс. тонн. Наибольшую долю на протяжении всего анализируемого периода занимает производство горячекатного и холоднокатного листа (от 60% до 77% в общем объеме продукции собственного производства), несмотря на его невысокую валовую рентабельность (5-8%). Это обусловлено стабильно-высоким спросом покупателей на данный вид продукции.

Так, в 2021 году был установлен рекорд компании по объёмам производства продукции для железнодорожной отрасли. Объем заказов по этому направлению на 2022 год уже превышает показатели предыдущего периода примерно на 10%. На сегодняшний день заявки для производства продукции в сфере ж/д транспорта расписаны вплоть до июня месяца.

Собственный капитал продолжает увеличиваться за счет роста нераспределенной прибыли, и на 31.12.2021 г. составил 170 млн рублей (+ 60,4% к АППГ), таким образом, вся чистая прибыль компании была реинвестирована на развитие.

Из наиболее значимых моментов развития можно выделить завершение первого пятилетнего цикла модернизации производства, что позволило с уверенностью смотреть в будущее даже в текущей ситуации, а в будущем обеспечит мощную базу для дальнейшего развития предприятия.

Рентабельность собственного капитала (ROE) в отчетном периоде составила 37,8%, увеличившись за последние 12 месяцев на 16,3 п. п.

Финансовый долг на 31.12.2021 г. составил 497,2 млн рублей, увеличившись за 12 месяцев на 35,8 млн рублей. При этом, за счет положительной динамики операционных показателей, уровень долговой нагрузки ощутимо снизился:

Долг/Выручка — 0,13х против 0,26х к АППГ.

Чистый долг/EBITDA —3,94х против 4,29х к АППГ.

Несмотря на сложившуюся ситуацию в феврале-марте 2022 года, завод продолжает выполнять планы по расширению услуг в сегменте обработки металла. В феврале 2022 года были начаты переговоры по поставке новых производственных единиц, где поставщиками выступают как зарубежные компании, в частности, из Южной Кореи, так и российские. Все контрагенты подтвердили условия поставки, даже без сокращения сроков.

Основные поставщики сырья и покупатели эмитента находятся исключительно в России, что исключает риски влияния санкций.

Ключевая задача, которую компания решает, разрабатывая климатическое оборудование — это энергосбережение как на этапе выкупа мощностей на строительство, так и на этапе эксплуатации, CapEx (капитальные затраты) и OpEx (эксплуатационные затраты).

Наиболее важна экономия на этапе эксплуатационных затрат, учитывая их долгосрочную перспективу.

Второе конкурентное преимущество эмитента — экологичность выпускаемой продукции. Основная масса производителей использует вентиляторы из металла с окраской, в отличии от них завод «Евровент» предлагает своему заказчику использовать вентиляторы изготовленные из биоразлагаемых композитных материалов, которые легко утилизировать в случае необходимости.

Ультрафиолетовые бактерицидные лампы применяются в современных промышленных системах кондиционирования для уничтожения вирусов и бактерий. ООО «НТЦ Евровент» комплектует свою продукцию экологичными амальгамными лампами. Они не требуют специальных контейнеров для утилизации после завершения срока эксплуатации. Условно их можно выкидывать в мусорное ведро. Стоит ли говорить, что это сильно снижает для заказчиков продукции завода риски получения штрафов по экологии и по охране окружающей среды.

Помимо энергоэффективности и экологичности есть еще третий момент: умные системы, позволяющие привлекать неквалифицированный персонал для работы с оборудованием.

Сейчас проходят испытания новой разработки «НТЦ Евровент», аналогов которой в мире тоже нет — очки дополненной реальности в комплекте к оборудованию эмитента. Новинка будет внедрена уже со 2-го полугодия 2022 г. Сама технология не нова, но ее симбиоз с климатическими системами — это ноу-хау.

Принцип действия: служба эксплуатации надевает очки и подходит к установке с нанесенными QR-кодами. Служащему достаточно посмотреть на код, и в очках всплывает голограмма с паспортом на эту установку, а также инструкцией по монтажу и эксплуатации, которые он может листать.

Это не кажется таким важным, если не вдаваться в тонкости. На самом же деле оборудованием эмитента оснащены масштабные объекты, всевозможной документации очень много, и она хранится где-то в одном цехе, а установка может находиться на расстоянии 15 и более км.

Можно весь день ходить за документами при таких расстояниях. А использование очков дополненной реальности позволяет значительно сократить время получения информации по эксплуатации и ремонту систем.

Это нововведение также основательно сократит сервисные издержки — если в оборудовании возникла какая-то поломка, то при использовании очков специалисты ООО «НТЦ Евровент» также видят все то, что наблюдает специалист на месте, и в режиме онлайн оказывают экспертную поддержку, помогая разобраться с ситуацией, что в разы сокращает время реагирования и время ремонта.

ГК «Феррони» активно развивает различные проекты совместно с Фондом «Сколково», ведет работу над созданием собственного программного обеспечения и планирует получение статусов системообразующих предприятий — об этом подробнее ниже.

Одним из ключевых направлений является сотрудничество по целому ряду проектов с фондом «Сколково», которым компания довольна. В частности, сейчас Группа компаний получает гранты на патентование интеллектуальной собственности, и первые 8 патентов уже «на выходе» по ООО «Феррони Инжиниринг».

Однако международную повестку в сотрудничестве со «Сколково» компания вынуждена была поменять в связи со сложившейся санкционной ситуацией: ранее был сделан упор на развитие географии деятельности во Франции, Германии, Румынии, а после наступления событий переориентировались на Латинскую Америку, Индонезию и Египет.

Отдельного внимания заслуживает программа FerroniTech 2021, также разработанная совместно с Фондом «Сколково». Акселератор позволяет концентрировать на себе все инновации, которые есть на рынке. Так, к примеру, одна из компаний представила предложение по когенерации, которое позволит до 30% снизить энергопотребление. А учитывая, что затраты на электроэнергию на заводе в Йошкар-Оле составляют порядка 8 млн руб. в месяц, в Тольятти — аналогично, 30% экономии — это очень хороший результат. Прием заявок по участию в проекте принимался до середины марта, сейчас проходит голосование в 3 этапа, подведение итогов состоится летом.

Среди новых задач ГК «Феррони» запуск IT-направления — планируется разработка собственного программного обеспечения в части E-commerce. Компания уже формирует команду, но пока в стадии решения находится вопрос, будет ли это отдельное новое юр. лицо либо совместный проект с партнерами — есть интересные предложения. В планах намечена регистрация проекта через Минцифры для возможности получения государственных льгот в дальнейшем. Планируемые сроки запуска проекта: июнь — июль текущего года.

Также, напомним, что завод «Феррони» в Йошкар-Оле участвует в национальном проекте «Производительность труда и поддержка занятости». Компания активно занимается оптимизацией рабочего пространства, внедрением инструментов бережливого производства, обучением сотрудников. Одним из положительных моментов участия в данном проекте также является возможность пользования разными мерами поддержки государства.

В планах ГК «Феррони» получение статусов системообразующих юр. лиц (Тольятти, Йошкар-Ола, Краснодар), которые соответствуют критериям статуса федеральных компаний, что также позволит претендовать на дополнительные меры господдержки.

Одной из основных задач ООО «Круиз» на 2022 года была заявлена экспансия в регионы России и другие страны. Эмитент четко следует намеченной стратегии — сервис уже представлен в 123 городах.

Выручка сервиса «Грузовичкоф» демонстрирует стабильный рост на 6% год к году, а в направлении дочерней компании ООО «Круиз» — ООО «Автофлот Столица», обслуживающей гипермаркеты — на 32%.

Была проведена оптимизация издержек, перестроены бизнес-процессы с учетом современных реалий. Составлены предварительные стратегии по работе с персоналом, автопарками, партнёрами и инвесторами, которые позволят компании быть эффективной и сохранять тот темп роста бизнеса, который есть сейчас.

В феврале состоялся запуск в Салехарде, на стадии технического запуска также находятся Ставрополь, Йошкар-Ола, Череповец, Махачкала, Энгельс, Нальчик, Московская и Ленинградская области, а в марте было открытие в Минске.

Рынок Беларуси сейчас имеет хорошие перспективы — в него активно заходят ведущие маркетплейсы, развивают бизнес, соответственно, имеется потребность в доставке последней мили, которую способен обеспечить «Грузовичкоф».

Сервис «Грузовичкоф. Express» уже начал работу на рынке Беларуси в Минске, а руководитель направления «Грузовичкоф. Express» выступил на деловых мероприятиях в Минске с презентацией, рассказав о заходе на белорусский рынок.

В планах сервиса к концу года открытие в Гомеле, и в течение нескольких лет расширить свое присутствие на все города республики Беларусь.

В компании отметили, что ни в каких городах работа сервиса не прекращалась. Напротив, сейчас наблюдается всплеск заказов, схожий с тем, который имел место во время пандемии, когда при закрытии магазинов многие бросились закупаться товарами в IKEA, OBI, Leroy Merlin и др.

О том, как ООО «Сибирское стекло» — один из лидирующих производителей стеклотары в России — работает в условиях новых санкций, рассказал генеральный директор компании Антон Мор.

— Как затронула ваш бизнеса и отрасль в целом текущая ситуация на мировом рынке, в частности санкции? Каковы ваши прогнозы по последствиям?

— На нас ощутимо сказался рост ключевой ставки ЦБ. А именно — резко подорожало банковское финансирование: комиссия за факторинговые услуги, проценты по новым траншам возобновляемых кредитных линий.

Ситуацию в отрасли оценивать пока рано — каждый день что-то меняется. Если транснациональные корпорации из числа наших клиентов все же передадут бизнес новым владельцам, то те вряд ли будут разрывать устоявшиеся связи и менять проверенных контрагентов. А до того глобальные заказчики, заявляя об остановке розлива в России некоторых напитков под зарубежными брендами, увеличат выпуск региональных марок продукции, полки в магазинах точно не опустеют. Сейчас ни пересмотров договорных условий, ни изменений графиков поставок не происходит.

— Насколько компания зависит от импорта — сырья, оборудования?

— У «Сибстекла» нет ярко выраженной зависимости от импорта: 95% сырья и материалов — российские, сбоев в поставках нет. Напомним, в прошлом году «Сибстекло» ввело в эксплуатацию новую стекловаренную печь, поэтому потребность в дорогостоящем оборудовании в настоящее время отсутствует. Из Европы нам привозят часть формокомплектов, но закупочные процедуры проводим через тендеры, в качестве участников заявляются и китайские компании, демонстрирующие неплохие характеристики своих образцов, потому альтернатива есть.

— Российские аналоги не рассматриваете?

— К сожалению, в России формокомплекты приемлемого качества не производят, а «Сибстекло» делает ставку на качество во всем. Будем рассматривать отечественные, в случае если текущие события простимулируют развитие данного сегмента в нашей стране.

— В какой валюте у вас происходят расчеты с клиентами и поставщиками? Скажется ли нынешняя ситуация на прибыли «Сибстекла»?

— Валютной выручки у нас нет, есть некая доля валютных расходов, но она незначительна — менее 5%. К настоящему времени ни один из европейских партнеров не отказался от поставок в наш адрес. Поскольку стоимость финансирования оборотного капитала выросла, мы начинаем вести переговоры с клиентами о компенсации увеличившейся стоимости отсрочки платежа, которую им предоставляет «Сибстекло».

— Авиасообщение между странами сильно пострадало от санкций, закрыты некоторые из морских портов. Каким-то образом может ли это отразиться на вашем бизнесе?

— Данные каналы мы практически не используем, авиаперелеты — только для командировок сотрудников. Поставки — как к нам, так и от нас — идут железнодорожным или автомобильным транспортом.

— Продолжая тему логистики — нефтеперерабатывающая отрасль также попала под санкции, что, скорее всего, скажется на цене топлива, как это отразится на грузоперевозках?

— На стоимость доставки сырьевых материалов гораздо большее влияние оказывают железнодорожные тарифы, чем цены на топливо. Автотранспорт используем, в основном, для отправки продукции клиентам, закладывая расходы на логистику в конечную стоимость. Сегодня нашим специалистам удается удерживать тарифы на автотранспортные услуги на уровне прошлого года.

— Коснется ли «Сибстекла» развитие импортозамещения?

— «Сибстекло» — важнейшее звено в цепочке поставок как международных, так и региональных производителей напитков, входит в перечень системообразующих организаций Новосибирской области, оказывая существенное влияние на занятость населения и социальную стабильность. Мы принимаем участие в организованном региональным правительством обсуждении мер поддержки промышленности — направили свои предложения. Нам необходимо сохранять устойчивость в условиях турбулентности. Часть международных компаний пищевой отрасли прекращает экспорт в Россию. Соответственно, в супермаркетах зарубежная продукция, в том числе, в стеклянной упаковке, будет замещена отечественной. То есть, видим потенциал к росту спроса на нашу стеклотару.

— В ноябре прошлого года «Сибстекло» подписало «зеленое» соглашение о стратегическом партнерстве с региональным Минпромторгом и AB InBevEfes, направленное на снижение негативного воздействия на окружающую среду — остается ли эта тема в числе приоритетных для компаний?

— Безусловно. Именно от бизнеса, как его движущей силы, во многом зависит экологическое и социальное благополучие. Для компании AB InBev Efes, к слову, работающей под российской юрисдикцией, «Сибстекло» является добросовестным поставщиком и, помимо неукоснительного выполнения договорных обязательств, имеет цели по утилизации отходов и сокращению экологического следа. Рациональное природопользование встроено в бизнес-модель стекольного завода, а в AB InBev Efes, заинтересованы минимизировать техногенную нагрузку на экосистему в цепочке поставок. Мы по-прежнему намерены помогать друг другу в создании новых ценностей, сплачивая вокруг тех, кому не все равно, как эффективность промышленных предприятий влияет на экологию.

В 2021 году гости «Кузины» расплатились бонусными баллами по программе «Спасибо» от Сбербанка на сумму 82 миллиона рублей.

Количество клиентов, которые пользуются бонусами от «Спасибо» тоже растет. В сравнении с январем 2021 г. на январь 2022 г. количество клиентов выросло с 33 до 50 тысяч человек. Наибольший всплеск зафиксирован в октябре — 61 тыс. человек. Популярность услуги демонстрирует положительную динамику пропорционально выручке сети.

По мнению представителя «Кузины», в дальнейшем в компании прогнозируют значительное увеличение оплаты товара бонусами от Сбербанка. Причины наряду с естественным ростом: снижение реальных доходов населения и как следствие, желание людей сэкономить, а также прогнозируемый рост количества держателей карт «Сбербанка».

В рамках программы лояльности «Спасибо» клиенты получают не только возможность рассчитаться за покупку бонусами, но и кэшбэк в виде бонусных баллов, начисляемых по прогрессивной шкале.

При этом, если учитывать комиссию банка, которую оплачивает эмитент, то совокупная скидка, предоставляемая «Кузиной», составляет порядка 22%. Поэтому с целью оптимизации непрямых расходов в компании приняли решение пересмотреть условия участия в программе лояльности от Сбербанка.

Напомним, что у «Кузины» также внедрена и действует собственная программа лояльности. Если ранее скидки по двум программам могли суммироваться, то теперь они разделены — гостям сети предоставлена возможность выбирать, какую из программ лояльности они используют при оплате своего чека.

Второе изменение — повышение суммы порога чека, при которой гости могут воспользоваться скидками, с 259 до 299 — 349 рублей ориентировочно. Изначально в компании внедряли данный порог с целью повышения средней суммы чека, но так как цены на продукцию выросли, то был повышен и порог действия акции.

Также в компании будет изменены условия программы в части доли списаний. Ранее гости могли оплатить до 99% стоимости заказа бонусами «Спасибо», теперь максимальная доля бонусов в оплате будет снижена до 50%.

Будет пересмотрена и процентная ставка по бонусной программе. Сейчас «Кузина» применяет прогрессивную шкалу от 3% до 6%, в зависимости от частоты покупок. Обзор рынка показал, что другие компании применяют ставку в размере 1%, что является основанием для пересмотра условий программы лояльности.