Частный независимый нефтетрейдер ООО «Юниметрикс» планирует провести общее собрание владельцев облигаций с целью переноса срока погашения выпуска ценных бумаг.

Эмитент объявил о намерении продлить срок обращения облигаций на 3-5 лет. С целью утверждения новой даты погашения текущего выпуска и других параметров облигационного займа, планируется провести общее собрание владельцев облигаций уже в начале июня 2022 года. Таким образом, новые условия на основании итогов проведения ОСВО могут быть приняты до наступления плановой даты погашения выпуска — 24.08.2022 года.

Новые параметры — график обслуживания и погашения выпуска, ставка и периодичность выплаты купонов — будут озвучены накануне планируемого ОСВО.

Дебютный выпуск компания разместила в сентябре 2019 года сроком обращения на 3 года с фиксированной ставкой по купону — 12,5% годовых. Общий объем выпуска составлял 400 млн руб., однако по итогам проведенной оферты в апреле 2022 г., ООО «Юниметрикс» выкупил 652 бумаги согласно заявкам, таким образом в настоящее время в обращении находится 399 348 бумаг общей номинальной стоимостью 399 348 тыс. рублей. Облигации торгуются по цене около номинала, отмечается заинтересованность на бумаги компании среди инвесторов — сделки проходят в значительном объеме.

Дебютный выпуск № 4B02-01-00447-R-001P ОТ 27.05.2019 был погашен согласно графику — 18.05.2022 г. Данный факт раскрыт на странице эмитента на сайте интерфакс.

Напомним, что выпуск объемом 150 млн руб. компания привлекала на увеличение партнерского автопарка. Облигационный выпуск находился в обращении 3 года, выплата купона осуществлялась ежемесячно по фиксированной ставке — 15% годовых.

Несмотря на кризисный период, связанный с пандемией коронавируса, ООО «Транс-Миссия» не допустило ни единой просрочки по купонным выплатам, а также за весь период размещения своевременно осуществила 8 амортизационных выплат ежеквартально, начиная с 15 купонного периода, в размере 12,5%.

«Своевременно выполнять обязательства по облигационному займу в кризисный период, не подводя инвесторов, нам удалось благодаря активной экспансии и успешной работе на новых рынках в 2021 году, ведь до этого времени сервис в основном присутствовал в Санкт-Петербурге, а сейчас „Таксовичкоф“ представлен уже в 47 городах в России, Казахстане, Таджикистане и Республике Беларусь. Тогда как многие игроки рынка такси не справились со сложным кризисным периодом, мы активно развивались. Сервис продолжает региональную экспансию, запуская новые города по уникальной модели франшизы и совместного предприятия. Например, недавно сервис открылся в Новосибирске, Анапе, Воронеже, из ближайших планов — Нижний Новгород.

И мы не намерены отступать от намеченных целей — несмотря на новые сложности, связанные с непростой нынешней геополитической ситуацией, все также основной вектор развития на ближайшие несколько лет направлен на завоевание новых городов России и стран СНГ.

Сейчас уверенности нам придает и приобретение ООО „Транс-Миссия“ активов одного из ключевых конкурентов рынка — ООО „Сити-Мобил“, т.е. конкуренция снижается, а стратегия эмитента будет связана с развитием двух брендов такси, что повлияет на улучшение качества его финансового состояния.» — комментирует директор по развитию ООО «Транс-Миссия» Анатолий Малышев.

Напомним, что недавно компания поделилась новостью о приобретении эмитентом активов серьезного игрока рынка — ООО «Сити-Мобил» (https://uscapital.ru/we/news/1631/), а также наши аналитики разобрали отчетность по итогам 2021 г. (https://uscapital.ru/we/news/1650/), отметив значительный рост GMV сервиса.

В обращении находится еще два выпуска ООО «Транс-Миссия», общим объемом эмиссии 140 млн руб.

Как мы писали ранее, ООО «СЕЛЛ-Сервис» в марте продемонстрировало рекордные объемы продаж, выручки и чистой прибыли. В компании отметили, что повторения рекорда по итогам апреля едва ли можно ожидать, но уверены — снижения плановых показателей тоже не будет.

Директор компании Петр Новак привел ряд аргументов в пользу того, что хорошие показатели будут достигнуты.

Положение на рынке

«СЕЛЛ-Сервис» занимает относительно небольшую долю рынка — есть куда наращивать клиентскую базу и имеется возможность компенсировать выпадающие объемы крупных клиентов, которые закупились впрок или мелких клиентов, напротив, испытывающих трудности.

Уже сейчас некоторые крупные транснациональные компании, ранее работавшие исключительно с европейскими поставщиками, заключили с эмитентом договоры о сотрудничестве.

За счет активного прироста клиентской базы компания надеется не только сохранить, но возможно и нарастить объемы продаж, идя в том тренде, который был ранее заложен в финансовой модели развития на 2022 год.

Налаженные связи с поставщиками

«СЕЛЛ-Сервис» находится в тесном контакте с азиатскими поставщиками. Эмитент доводит до их сведения перспективы увеличения объемов продаж за счет нестабильных или полностью отсутствующих поставок товара из Европы, в частности, какао-порошка и агар-агара. Это два ключевых товара на сегодняшний день, по которым прогнозируется низкий уровень конкуренции на Российском рынке.

Какао — это профессиональный, консервативный рынок, на котором доминировали европейские производители, теперь его могут занять азиатские товары. Агар-агар эксклюзивно поставляется из Вьетнама. На рынке преобладает китайский продукт, но у вьетнамского есть конкурентное преимущество — отсутствие ввозных пошлин (отменены для развивающихся стран).

Логистика

Для доставки грузов из Юго-Восточной Азии «СЕЛЛ-Сервис» использует маршрут через порт Владивостока, что уже дает компании преимущество по скорости и стабильности поставок.

Однако компания не скрывает и наличия определенных сложностей. В частности, рост цен вызывает обоснованное беспокойство у покупателей. По этой причине эмитент планирует применять индивидуальный подход к каждому клиенту в части ценообразования и условий оплаты — это позволит максимально сохранить взаимовыгодное сотрудничество. Да, предстоит очень много ручного контроля — и это большая сложность, но не сделать этого будет неверным решением.

Риск неплатежей требует тоже тщательной оценки текущих договорных условий. Предстоит напряженная работа по изменению условий сотрудничества, уменьшению лимитов.

«На рынке царит настроение — мы все в одной лодке. Ты можешь рассказать про свои боли или клиент может рассказать про свои, и мы совместно ищем пути выхода. Работа направлена на взаимовыгодное сотрудничество, сплоченность. И это хорошо.», — охарактеризовал положение директор компании ООО «СЕЛЛ-Сервис» Петр Новак.

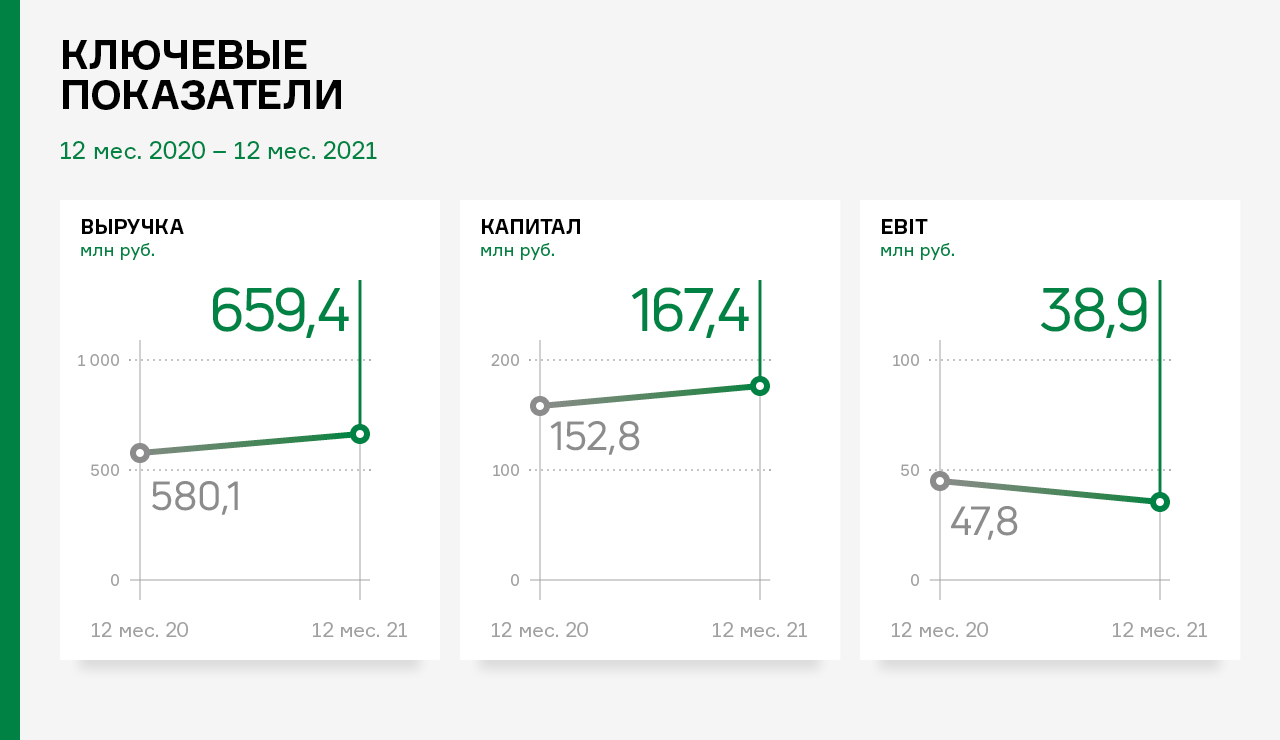

По итогам работы 2021 года компания показала положительную динамику в своей финансово-хозяйственной деятельности: выручка составила 659,4 млн руб., что выше аналогичного периода прошлого года на 13,7%.

Рост связан с увеличением объемов производства и реализации продукции, также с расширением ассортимента. «Фабрика ФАВОРИТ» продолжает развитие ассортимента: наладила производство сыра халуми — новый сорт сыра уже представлен торговым сетям. В направлении спредов компания подготовила целую линейку продуктов с улучшенной формулой, без содержания некоторых ингредиентов, таких, например, как пальмовое масло. На первом этапе линейку формируют три продукта: спред в пачке, фасованное кокосовое масло и жидкий маргарин для домашней выпечки.

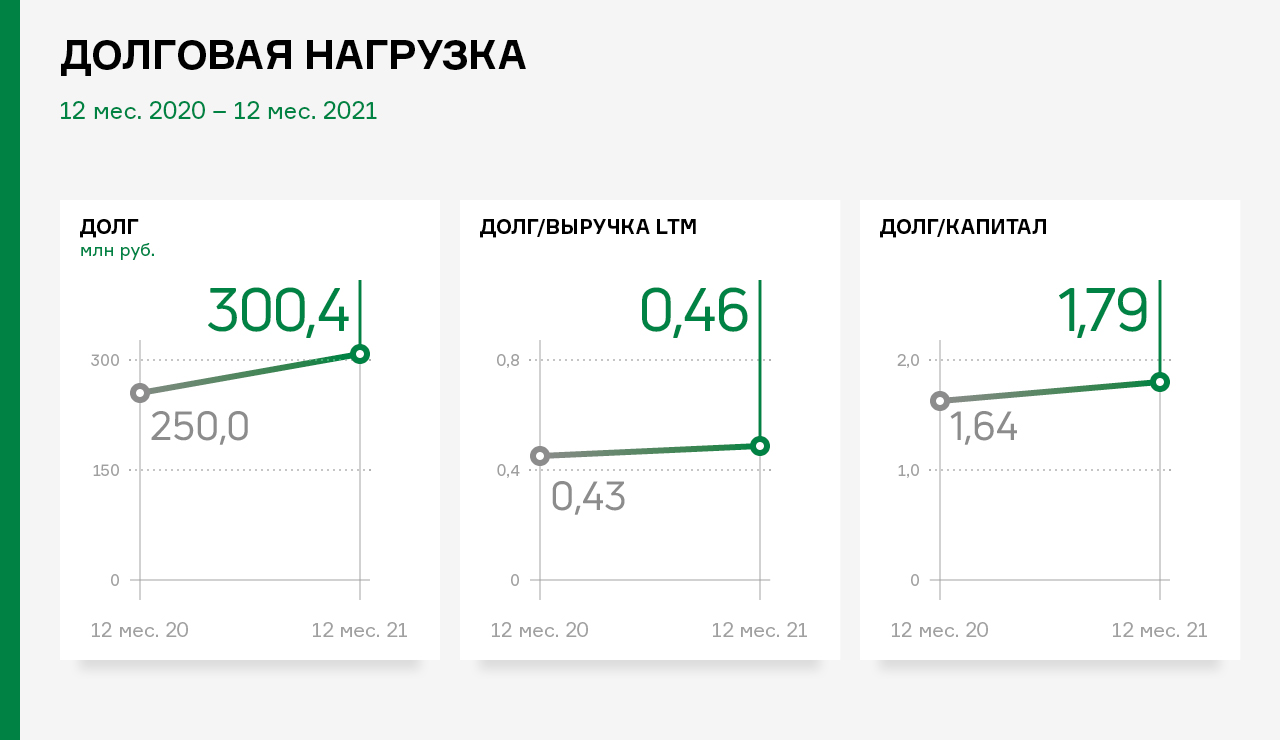

Финансовый долг компании составил 300,4 млн рублей, увеличившись на 50 млн руб. за счет привлечения облигационного займа в 4 кв. 2021 г.

Рост объемов продаж отразился на статьях баланса: валюта баланса возросла на 22,9%.

В активе рост произошел преимущественно за счет увеличения дебиторской задолженности и запасов на 31,4%.

Собственный капитал Эмитента увеличился на 9,6%: с 152,8 млн руб. на 31.12.2020 г. до 167,4 млн руб. в текущем периоде.

В текущей сложившейся ситуации эмитент оперативно работает над возникающими проблемами: зависимость от импорта в производстве сыров имеет один из элементов — закваска. В настоящее время компания взяла пробные образцы у российских поставщиков заквасок для тестирования с последующей заменой импортного элемента.

Произошло резкое удорожание цены на пальмовое масло, которое в категории спредов является основной составляющей. Спреды — одна из групп продуктов, где цены сейчас крайне неустойчивые, однако «Фабрика ФАВОРИТ» активно отслеживает ценообразование, чтобы не потерять маржинальность.

СДЭК разработал и внедрил новый сервис «Наложка». Он предназначен для тех, кто продает какие-либо ненужные вещи в частном порядке и позволяет оформить наложенный платеж за свой товар. Воспользоваться новой услугой могут как юридические, так и физические лица.

Доставкой с оплатой вложения при получении в первую неделю работы сервиса воспользовались уже более 1,5 тысяч человек. Ранее возможностью оформить наложенный платёж могли пользоваться только юридические лица. Сегодня эта услуга доступна абсолютно всем, что, безусловно, способствует расширению клиентской базы эмитента.

С помощью сервиса «Наложка» клиенты СДЭК могут быстро, удобно, а главное — безопасно продавать всевозможные посылки. Вторая особенность сервиса — отсутствие ограничения по весу. Комиссия за использование услуги составляет 5% от стоимости товара, но не менее 45 рублей. Все отправляемые товары подлежат обязательному страхованию на случай утери.

Для того, чтобы воспользоваться новой услугой, необходимо подключить CDEK ID, оформить заказ в пункте выдачи СДЭК или онлайн. Продавец указывает стоимость отправляемого товара так же — в личном кабинете или при оформлении в пункте СДЭК. После отправки товара клиенту останется подождать, когда получатель оплатит товар и заберёт его из пункта СДЭК.

Оплатить посылку получатель может, как после осмотра вещей, так и заранее онлайн. После того, как деньги поступят в личный кабинет, отправитель может мгновенно перевести их на свою банковскую карту через систему «безопасная сделка».

«СДЭК предлагает своим клиентам новый сервис „Наложка“, чтобы сделать продажу вещей удобнее и быстрее — клиентам не нужно заполнять большое количеств бумаг, всё можно сделать в личном кабинете и отправить с помощью CDEK ID. За каждую отправку клиент получит баллы по программе лояльности и сможет использовать их в счет будущих отправлений через СДЭК», — рассказал руководитель проектного офиса СДЭК Максим Карпин.

В пятницу, 13 мая, состоялась плановая безотзывная оферта по первому облигационному выпуску ООО «ПЮДМ» (серия БО-П01, ISIN: RU000A0ZZ8A2), во время которой инвесторы имели право предъявить эмитенту свои бумаги к досрочному выкупу.

Предварительные уведомления от инвесторов на участие в оферте принимались в период с 28 апреля по 6 мая 2022 г. включительно.

13 мая были проведены расчеты по оферте. Всего к досрочному выкупу было предъявлено 25 бумаг на сумму 1 252 739,75 рублей с учетом начисленного купонного дохода на дату расчетов). Все заявки были удовлетворены эмитентом в полной мере.

В рамках оферты эмитент изменил ставку купонного дохода на последний, пятый год обращения облигаций до уровня 20% годовых, руководствуясь интересами инвесторов и опираясь на текущую учетную ставку Центрального банка, которая на момент утверждения новой ставки составляла 17% годовых.

Напомним параметры выпуска: объем в обращении — 116,4 млн руб., номинал — 50 тыс. руб., срок обращения — 5 лет, выплата купона производится ежемесячно, текущая ставка — 20% годовых.

В апреле текущего года облигации данной серии торговались 17 дней с оборотом порядка 9 млн руб., что на 6 млн руб. больше, чем в марте. Средневзвешенная цена после мартовского массового падения котировок выросла сразу на 9,32 пункта и составила 94,04% от номинала. По состоянию на 13.05.2022 г. средневзвешенная цена выпуска была зафиксирована уже на околономинальном уровне 99,75% и продолжает расти.

Это уже четвертая плановая оферта для данного облигационного выпуска. Предыдущие три также были успешно завершены 29.05 2019 г., 22.05.2020 г. и 19.05.2021 г.

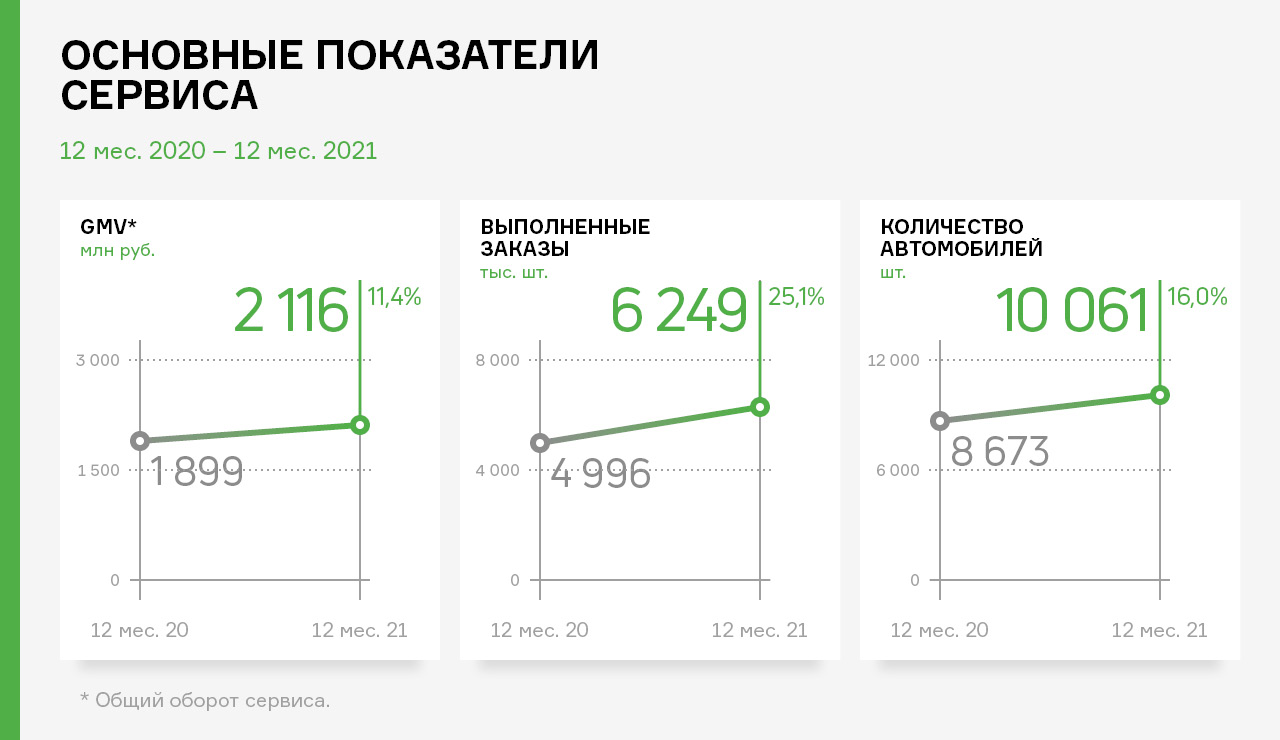

В 2021 году общий оборот сервиса (GMV) «Таксовичкоф» преодолел символическую отметку в 2 000 млн руб. и составил 2 116 млн руб., что больше значения 2020 года на 217 млн руб. или +11,4%.

Столь внушительные результаты GMV стали возможны благодаря активной экспансии сервиса в регионы России и страны СНГ, а также обновлению собственного автопарка.

Основным полем деятельности эмитента остаются Санкт-Петербург и Ленинградская область — на их долю по итогам 2021 года пришлось 53,2% GMV. На втором месте выступают регионы РФ, доля которых в структуре валового оборота сервиса за год выросла с 22,4% до 33,8%. Оставшиеся 13,0% GMV формируют страны СНГ: Казахстан, Таджикистан и Республика Беларусь.

В 2021 году состоялся успешный запуск сервиса в Республике Беларусь — город Брест, сгенерировавший более 54 млн руб. оборота сервиса за период август-декабрь 2021 года.

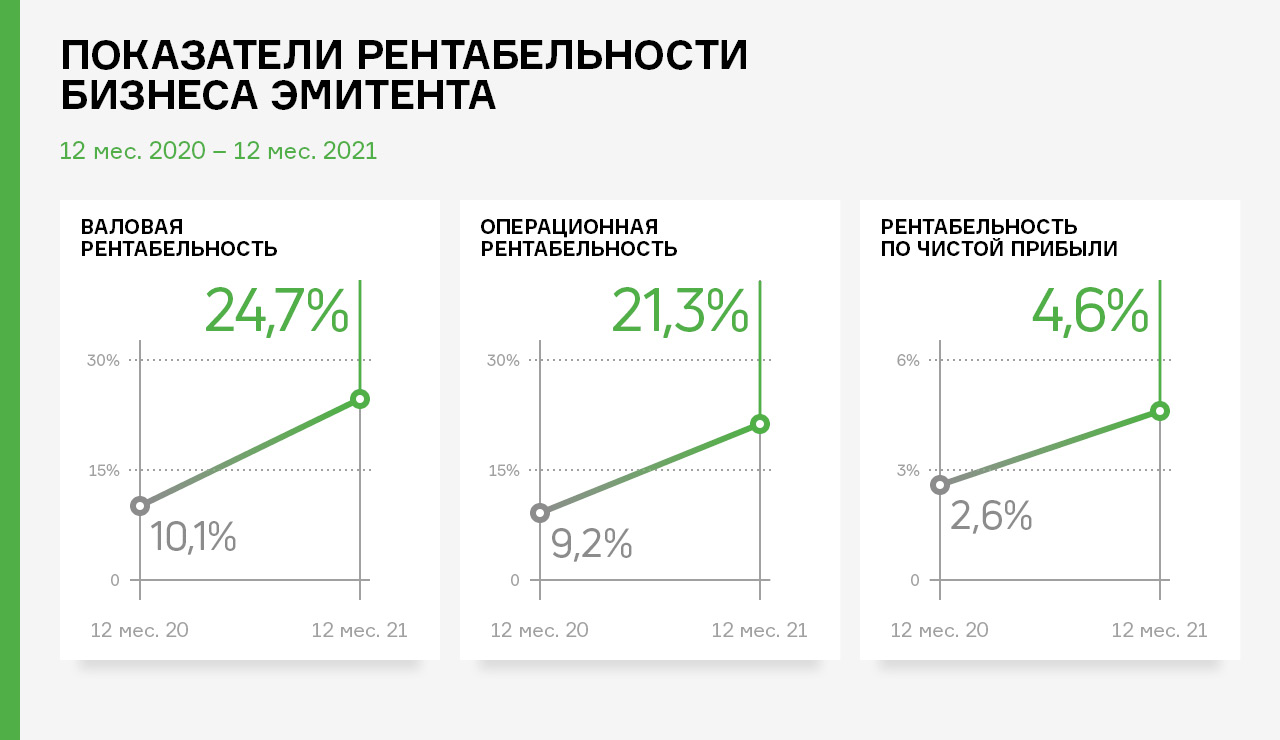

При этом, по итогам работы в 2021 году выручка эмитента уменьшилась на −33% к АППГ. Однако рост операционной прибыли за этот же период составил +55%, а EBITDA +39%. Это связано со следующими факторами:

Стратегия развития ООО «Транс-Миссия» в 2021 году направлена на развитие партнёрских программ в регионах и странах СНГ. В рамках данной стратегии был организован второй облигационный выпуск эмитента от 19.05.2021 на сумму 60 млн руб., и третий на сумму 80 млн руб. в феврале 2022 года.

Развитие бизнеса в регионах сопряжено с необходимостью больших стартовых инвестиций, финансирование которых было организовано через снижение комиссионного вознаграждения эмитента от автопарков-партнёров, что отрицательно сказалось на выручке.

Перенос затрат на партнёрские автопарки снизило себестоимость на −43,6%, что положительно сказалось на маржинальности бизнеса эмитента (операционная рентабельность выросла с 9,2% до 21,3%, рентабельность по чистой прибыли с 2,6% до 4,6%).

Оптимизация расходов эмитента за счёт передачи части операционных и капитальных затрат по развитию регионов России и стран СНГ партнёрским автопаркам положительно сказалась на рентабельности бизнеса ООО «Транс-Миссия» в 2021 году.

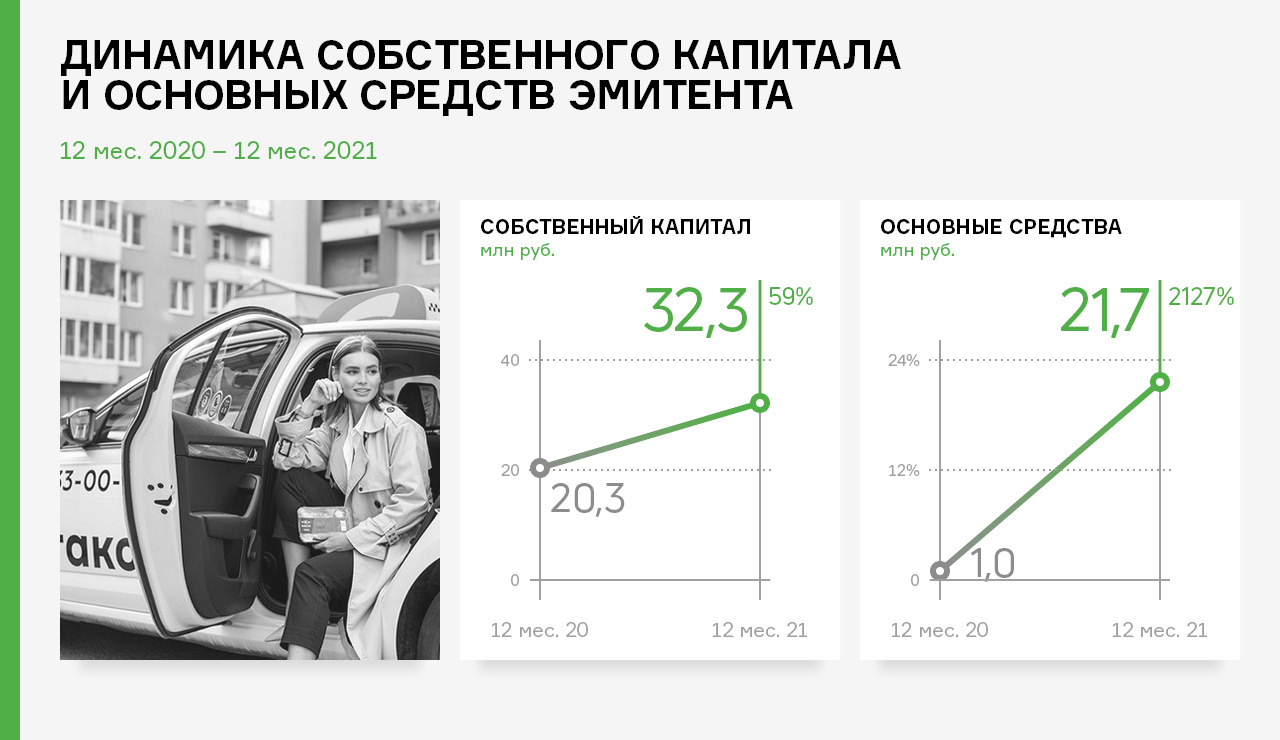

Двукратный рост показателей рентабельности за последние 12 месяцев деятельности внёс ощутимый вклад в размер собственного капитала, который вырос на +59% и составил 32,3 млн руб.

Эмитент реинвестировал капитал, сгенерированный в 2021 году, в приобретение основных средств на сумму более 20 млн руб., в результате чего автопарк ООО «Транс-миссия» пополнился 77-ю новыми и поддержанными автомобилями:

• Volkswagen Polo — 49 автомобилей

• Skoda Rapid — 15 автомобилей

• Hyundai Solaris — 11 автомобилей

• Renault Logan — 1 автомобиль

• Кia Rio — 1 автомобиль

Санкции, с которыми столкнулась Российская Федерация в 2022 году, оказали разнонаправленное влияние на бизнес эмитента. С одной стороны, на фоне снижения доходов населения, в отрасли ожидается снижение спроса на услуги такси, с другой стороны — некоторые игроки были вынуждены покинуть российский рынок, так 05.05.2022 была завершена сделка по передаче активов ООО «Сити-Мобил» на баланс ООО «Транс-Миссии», о чем мы сообщали ранее.

По предварительным подсчетам чистая прибыль за 1 кв. 2022 г. составила 60 млн руб., а это 80% от объемов, заявленных в финансовом плане эмитента на целый год.

Объем продаж в сравнении с показателями аналогичного периода прошлого года вырос очень существенно в натуральном и денежном выражении соответственно. Если обратиться к точным цифрам, в натуральном выражении: 1 кв. 2021 г. — 782 тонн, 1 кв. 2022 г. — 1032 тонн (прирост 32%); продажи в денежном выражении (с НДС): 1 кв. 2021 г. — 192 млн руб., 1 кв. 2022 г. — 431 млн руб. (прирост 124%).

Рост показателей прибыли обусловлен сверхприбылью, полученной на курсовой разнице после резкого падения национальной валюты. В компании отмечают, что часть этой сверхприбыли будет нивелирована последующим укреплением рубля — компания номинирует цены в валюте, и часть товара, к счастью, небольшая, была закуплена по курсам середины-конца февраля, когда котировки составляли 105, а то и 120 руб. за доллар.

При этом в ООО «СЕЛЛ-Сервис» уточнили, что компания не спекулировала ценами и не устанавливала внутренние валютные курсы, а использовала котировки Центрального Банка, чтобы не увеличивать и без того возросшую нагрузку на клиентов.

Но, так или иначе, компании удалось сформировать солидный запас прочности. Важно, что рост показателей произошел также и в натуральном выражении (в тоннах), и именно это имеет ключевое значение.

Петр Новак, директор ООО «СЕЛЛ-Сервис» комментирует:

«В компании рост объемов оценивают в килограммах. Цены — это рынок, на них мы не можем повлиять, а вот килограммы показывают качество именно нашей работы, и это для нас главная задача. Конечно, это рекорд.»

Впрочем, рост объемов продаж также отчасти обусловлен волатильностью курсов — крупные федеральные и региональные клиенты закупались впрок, опасаясь инфляции, и теперь будут долго расходовать сформированные запасы.

Зато после укрепления рубля повысилась активность закупок у мелких и средних клиентов, и пусть многие лишь проводят мониторинг текущей обстановки, но работа не останавливается, а выпуск продукции продолжается. Хоть представители малого и среднего бизнеса едва ли смогут обеспечить дистрибьютору мартовский повышенный спрос, в компании уверены, что объемы продаж останутся на достойном уровне.

11 мая ООО «КИСТОЧКИ Финанс» сообщило о сложностях, связанных с предстоящим гашением выпуска облигаций БО-П01. Эмитент не смог сформировать достаточный запас для удовлетворения обязательств перед инвесторами, ввиду сложностей в бизнесе, вызванных пандемией и текущей обстановкой.

По словам директора по развитию ООО «КИСТОЧКИ Финанс» Татьяны Лелюх, большая часть средств, привлеченных в рамках облигационного займа, была выделена операционным компаниям ООО «Коллекция и ООО «Созвездие» (управляют несколькими студиями KISTOCHKI), в виде двух займов, которые должны были быть возращены в июне 2022 года, перед погашением выпуска.

Выделенные деньги были использованы для открытия салонов маникюра, на их продвижение, а также модернизацию существующих студий. С началом пандемии и введения ограничений новые салоны приостановили свою работу, а затем были закрыты. Вложения в маркетинг и модернизацию студий также не оправдались из-за затянувшейся пандемии. Эмитент вовремя выплачивал все купонные платежи, несмотря на блокировку деятельности, связанной с пандемией, но не смог сгенерировать средства в достаточном для погашения выпуска объеме.

«В настоящий момент у нас есть 10 миллионов рублей, а это 25% номинальной стоимости облигаций в обращении. Данные средства мы готовы направить в НРД для частичного гашения своих обязательств перед инвесторами. Сейчас ведем активные переговоры с ПВО и НРД, чтобы определить насколько это реально сделать, с учетом действующих правовых норм. Остальную часть долга мы хотели бы реструктуризировать по условиям, которые, как нам кажется, будут приемлемы для всех. Для нас очень важно быть честными с нашими инвесторами и найти реальные пути решения, поэтому мы планируем начать диалог с держателями облигаций.

Что касается нашей операционной деятельности: текущий кризис, в отличие от пандемии, пока не оказал негативного влияния на работу сети. С дефицитом расходных материалов мы смогли справиться благодаря наличию качественных аналогов. Никакого падения спроса на рынке нет. Так что возможности обслуживать и постепенно погасить выпуск облигаций мы совершенно уверены», — сообщила директор по развитию ООО «КИСТОЧКИ Финанс» Татьяна Лелюх.

В ближайшее время эмитент планирует провести прямой эфир, на котором детально расскажет о текущем положении сети студий, предлагаемом плане реструктуризации, а также ответит на вопросы инвесторов.

Напомним, ООО «КИСТОЧКИ Финанс» разместила свой дебютный выпуск облигаций в 2019 году на сумму 40 миллионов рублей. Компания занимается предоставлением бьюти-услуг. Под брендом «Кисточки» сейчас работает более 20 салонов маникюра и педикюра в Санкт-Петербурге.

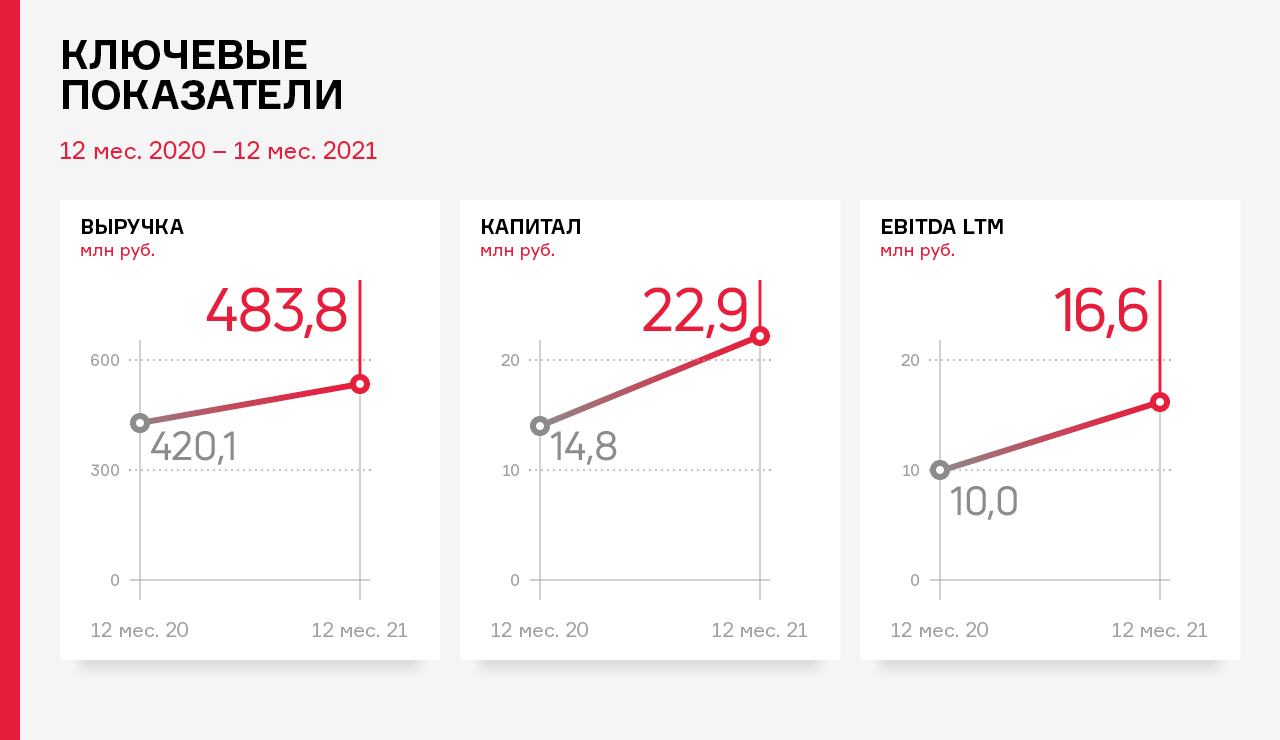

По итогам работы эмитента за 12 месяцев 2021 г. выручка составила 483,8 млн рублей, что выше уровня аналогичного периода прошлого года на 15,2%.

Рост выручки обусловлен расширением ассортимента реализуемых товаров, а также ростом цен на реализуемую продукцию. В компании отметили, что самым востребованным и самым высокомаржинальным продуктом в 2021 году стала икра трески и минтая — доля этих продуктов в производстве составляет около 40%.

Чистая прибыль по итогам работы 2021 года составила 8,1 млн руб.

Рост объемов продаж отразился на статьях баланса по состоянию на 30.12.2021 г.: дебиторская задолженность выросла на 26,8%, собственный капитал — в полтора раза. В целом структура баланса ликвидна, на 31.12.2021 г. коэффициент текущей ликвидности составил 3,56, что является значением выше среднего отраслевого.

Текущий финансовый долг составил 205,7 млн рублей, при этом долг перед собственником эмитента составляет 147,9 млн. рублей, внешний долг — 57,8 млн рублей. Внешний долг носит сезонный характер и обусловлен потребностью в увеличении сезонного закупа сырья с целью обеспечить запас сырья лучшего качества и по более низкой цене.

Ключевые задачи для ООО ПК «СМАК» на 2022 год — оптимизация цен и процессов, автоматизация, повышение устойчивости бизнеса в целом. Работа будет направлена на удержание позиций и нивелирование влияния кризиса.