За отчётный 2021 год эмитент существенно нарастил масштаб деятельности, что также нашло отражение в балансе. Ниже приведен аналитический обзор наших аналитиков по итогам 2021 г.

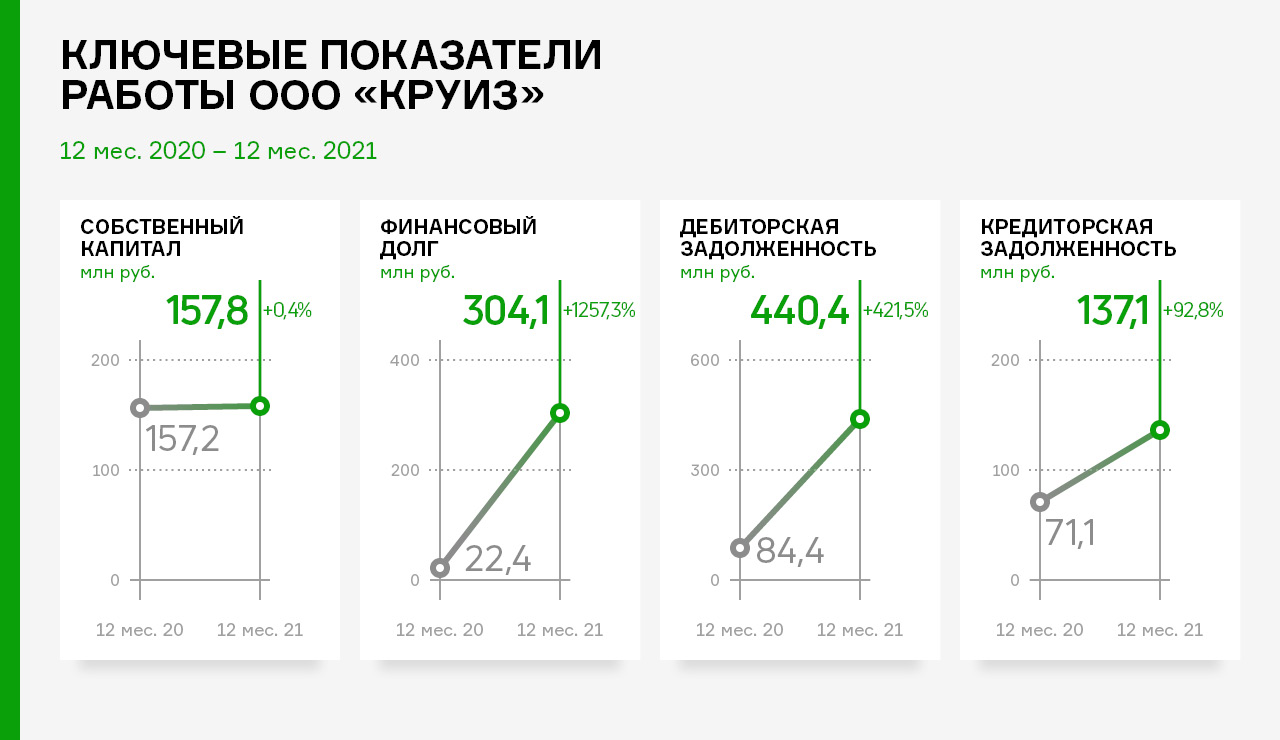

Рост активов в основном пришёлся на дебиторскую задолженность, профинансированную за счет увеличения финансового долга (в большей части за счет облигационного займа). Собственный капитал в объеме 157 млн руб., в основном, сформирован за счет переоценки нематериальных активов, которая была проведена в 2019 году.

Финансовый долг ООО «Круиз» на 31.12.2021 года составил 304 млн руб. (150 млн руб. — три облигационных займа, 40 млн руб. — заём ИП Громов и 114 млн руб. — кредит ПАО «ТКБ Банка» в рамках кредитной линии на общую сумму 689 млн руб., открытой между банком и ООО «Круиз» в ноябре 2021 года в рамках долгосрочной инвестиционной программы, направленной на стратегическое развитие бизнеса «Грузовичкоф»).

В связи с отложенным эффектом инвестиций от «ТКБ Банка», показатели долговой нагрузки на 31.12.2021 г. существенно ухудшились к АППГ. Такая локальная «просадка» долговых показателей была предусмотрена финансовой моделью, в рамках которой на всём периоде действия кредитной линии предусмотрены долговые ковенанты для эмитента и сервиса «Грузовичкоф».

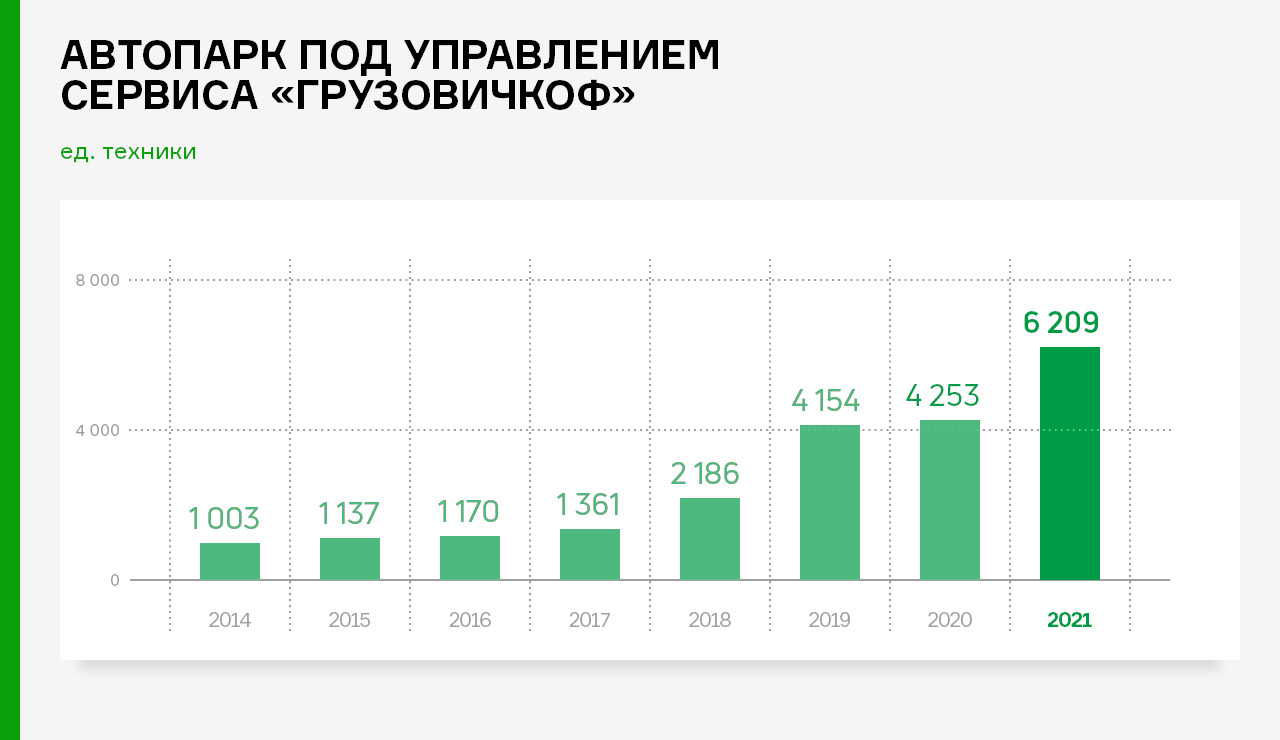

Положительная динамика роста количества автомобилей, подключённых к сервису «Грузовичкоф», наблюдается последние восемь лет. В 2020 году по причине пандемии коронавируса рост замедлился, но по мере снятия санитарных ограничений и увеличения деловой активности населения, в 2021 году произошёл прирост автопарка на +46% до рекордного значения 6 209 автомобилей.

АО «Альфа-Банк» провел реструктуризацию 35% основной задолженности эмитента, снизив ставку по заемным ресурсам до 15% годовых.

Оптимизация стоимости заемных средств стала возможна благодаря государственным субсидиям: в рамках поддержки малого и среднего предпринимательства Минэкономразвития выделил АО «Альфа-Банк» средства для льготного кредитования компаний из данного сектора, к которым относится эмитент «СЕЛЛ-Сервис».

В компании отметили, что безусловно нанесла бизнесу экономический ущерб и возросшая ключевая ставка, так что снижение стоимости заемных ресурсов пришлось очень кстати. Также, как мы писали ранее, благодаря временному падению курсу рубля эмитенту удалось сформировать сверхприбыль на курсовой разнице, что позволит компенсировать негативные последствия возросшей ставки Центробанка.

АО «Альфа-Банк» в числе прочих попал под санкционное давление, из-за чего ООО «СЕЛЛ-Сервис» было вынуждено перевести свои валютные операции в АО «Райффайзенбанк». Возможно, что и сами валютные транзакции эмитента будут изменены — рассматривается вариант переведения взаиморасчетов с поставщиками в юани, а это тоже может повлечь за собой дополнительные расходы.

В компании отметили, что отношения и уровень доверия с поставщиками из Юго-Восточной Азии сохранились на достойном уровне, политического окраса взаимоотношения не получили. Однако по объективным причинам в качестве способа расчетов за товар теперь используется предоплата. Это, в свою очередь, заставило ООО «СЕЛЛ-Сервис» переводить на предоплату ряд своих покупателей.

Также директор ООО «СЕЛЛ-Сервис» дал свою оценку текущему состоянию отрасли в целом. Он выделил шесть важных вызовов, с которыми столкнулись многие игроки:

Дефицит ряда ингредиентов, таких как тропические масла, жиры. Они являются ключевым продуктом при производстве кондитерских изделий, соусов, сыров и прочего. Отсутствие основных ингредиентов влечет за собой снижение продаж и второстепенных добавок — их становится негде применять. Однако нужно уточнить, что беспрецедентный рост стоимости данных продуктов и их дефицит в мире начался задолго до начала спецоперации.

Множество дистрибьюторов пищевого сырья и ингредиентов из Европы не смогли разместить новые заказы или своевременно получить товары сверх законтрактованных объемов. Эта проблема затронула малый и средний бизнес, ранее осуществлявший закупки не по контрактам, а со стоков. Коллапса не предвидится, но такие случаи имеют место. Дефицит поставок может открыть для ООО «Селл-Сервис» двери в части поставки продуктов из Юго-Восточной Азии, на которых компания специализируется.

Разрушение логистических цепочек. В апреле в Москве прошла логистическая выставка TransRussia 2022, в которой приняли участие логисты ООО «Селл-Сервис». Оптимизма достаточно, однако восстановление логистики неизбежно займет какое-то время. Азиатские компании сейчас активно осваивают окно поставок в Россию, предлагая при этом более низкие цены.

Неоднозначная ситуация с ценами. По причине снижения импорта в Россию, Белоруссию и Украину производители кокосовой стружки и кунжута снизили цену на 10%. Однако отмечается рост цен на лимонную кислоту на 3-5%. Сырьем для нее служит кукуруза, которую частично закупали на Украине. Цена на лимонную кислоту и так находится на исторических максимумах. «СЕЛЛ-Сервис» видит в этом спекулятивную наценку производителя. Но глобальная тенденция — это общемировой рост цен, некие мировые инфляционные процессы в Европе и США.

Иностранные поставщики перевели дистрибьюторов на предоплату. Логистика занимает 45-60 дней пути. А иностранные компании боятся просто не получить свои деньги из-за отключения от SWIFTа, или прочих проблем.

Введение предоплаты для покупателей, что стало следствием изменения взаиморасчетов производитель-дистрибьютор. Российские торговые компании перестали давать в долг также для того, чтобы покупатели здраво оценивали свой риск, покупали по текущему курсу и понимали себестоимость входящего сырья. Большинство дистрибьютеров начинают индивидуально подходить к вопросу сотрудничества с каждым покупателем.

Роман Асанов принял решение выйти из состава учредителей ООО «ПЮДМ», о чем компания проинформировала инвесторов, разместив соответствующее сообщение на своей странице на сайте Интерфакс.

Роман Асанов решил сосредоточить свои усилия на развитии собственных бизнес-проектов, поэтому продал свою долю в компании остальным участникам Общества, которая была пропорционально распределена между другими учредителями.

Артем Евстратов, генеральный директор ООО «ПЮДМ»:

«К этому решению давно готовились, так как у Романа были намерения и желание реализовывать собственные идеи. Напомню, что он был генеральным директором ООО „ПЮДМ“ с апреля 2016 г. по август 2021 г. В 2021 году Роман Асанов начал заниматься новым для ГК „Первый Ювелирный“ направлением, однако значимых успехов достигнуто не было, и в компании приняли решение его свернуть. Я благодарен Роману за годы нашего сотрудничества и искренне желаю ему успехов в реализации его новых проектов».

Напомним, что в 2022 году «Первый ювелирный» уже реализовал ряд мероприятий в отношении юридической структуры группы. Так, ООО «ПЮДМ» стал единственным участником ООО «Первый ювелирный ломбард», а в число участников ООО «ПЮДМ» выли включены два учредителя, ранее участвовавших в бизнесе через другие юридические лица.

Всего в обращении у ООО «ПЮДМ» находятся три выпуска на общую сумму 306,4 млн руб. Совсем недавно, в середине мая текущего года компания успешно прошла очередную, четвертую плановую оферту по своему дебютному выпуску облигаций.

Прогнозируемое снижение доходов населения заставило ООО «Феррони» сконцентрировать свое внимание на продукции из среднего сегмента потребления — это двери с металлическими и МДФ элементами.

Спрос на данный продукт сейчас растет, ввиду того, что ряд европейских производителей покинул рынок. Поэтому компания существенно расширила собственную номенклатурную матрицу сегмента — порядка 40% представленных дверей — это совершенно новый ассортимент. Все модели были утверждены в марте этого года, но первые партии уже изготовлены и доставлены в обособленные подразделения, где их можно заказать.

В компании отметили, что методично собирали обратную связь от клиентов, проводили подробный анализ, и этот обновленный ассортимент придуман именно потребителями, а «Феррони» лишь воплотил его в жизнь на своем оборудовании при помощи команды технологов, конструкторов, дизайнеров.

Можно смело сказать, что ГК «Феррони» — единственный в России производитель, имеющий такие обширные возможности своевременно, а главное, качественно и под заказ выполнить любой каприз потребителя.

Бюджетный сегмент потребления широко используется на вторичном рынке жилья, который, согласно статистике, крупнее первичного. Когда люди приобретают такие квартиры, они, как правило, сразу меняют двери.

Несмотря на то, что из-за роста стоимости комплектующих, цена на двери данного сегмента выросла в 2022 г. в среднем на 30%, объем продаж в натуральном выражении остался на уровне аналогичного периода прошлого года.

Князьков Олег Владимирович, и.о. финансового директора ООО «Феррони»:

«Двери — это такой сегмент, который наименее подвержен разного рода катаклизмам, будь то пандемия, военные действие и прочее. Падение спроса идет из-за ограничения логистики и приостановки строек. Но отрасль девелопмента в течение 2-3 месяцев восстановится, и мы снова получим эффект отложенного спроса, как это было во время пандемии.»

Объем потребления будет напрямую зависеть от доходов населения, которые сейчас снижаются, поскольку санкционные процессы опережают рост заработных плат. Однако это не скажется на объемах денежной массы, ведь средние цены на продукцию выросли. Рост стоимости своей продукции «Феррони» компенсирует конечному потребителю путем расширения ассортимента и создания нового продукта, который имеет большую добавочную стоимость.

В связи со значительным наращиванием объёмов деятельности, по итогам работы в 1 кв. 2022 г. эмитент нарушил один из ковенантов, установленных в отношении первого облигационного выпуска, а именно: фактическое значение показателя долговой нагрузки превысило уровень 500 млн руб.

Исходя из вышеизложенного, у держателей облигаций первого выпуска возникает право требовать у эмитента досрочного погашения бумаг.

Следует отметить, что значение показателя финансовый долг/ выручка существенно ниже ограничения, предусмотренного условиями выпуска (0,4х) и составляет 0,15х. Такое значение показателя свидетельствует о невысоком уровне долговой нагрузки.

Напомним, что в данный момент, у ООО «НЗРМ» в обращении находятся два облигационных выпуска объемом 80 и 160 млн руб.

Ковенант по первому выпуску биржевых облигаций на сумму 80 млн руб. (№ 4B02-01-00418-R-001P от 28.02.2019, серия БО-П01, ISIN: RU000A1004Z9) был превышен после размещения второго выпуска на сумму 160 млн руб. (№ 4B02-01-00418-R от 28.12.2021, серия БО-01, ISIN: RU000A104EP6) который состоялся в январе 2022 г.

Наличие ковенанта по первому выпуску, а также возможность его нарушения по итогам работы завода в 1 кв. 2022 года учитывались эмитентом во время размещения второго выпуска облигаций.

Плановое погашение первого облигационного займа должно состояться уже в августе текущего года и внеплановая оферта (в данном случае — досрочное погашение по требованию владельцев облигаций) не окажет влияния на деятельность компании. ООО «НЗРМ» имеет в своем распоряжении достаточно средств для расчета с инвесторами как в плановую дату, так и для их досрочного погашения в рамках объявленной оферты, если владельцы воспользуются возникнувшим у них правом.

Для участия в оферте инвестору необходимо обратиться к своему брокеру. Порядок подачи Требований о досрочном погашении облигаций определен эмиссионными документами, опубликованными на сайте Интерфакс. Требования (заявления) о досрочном погашении будут приниматься с 25.05.2022 г. по 15.06.2022 г. Погашение облигаций эмитентом состоится 20.06.2022 г.

Информация о событии опубликована в сообщении, размещенном на странице эмитента на сайте Интерфакс.

После погашения первого выпуска 12.08.2022 г., общая финансовый долг компании снизится, что приведет к улучшению показателей долговой нагрузки.

Эмитент разработал и опубликовал план реструктуризации облигационного займа с дальнейшим его погашением и объявил предварительное голосование для инвесторов.

План предусматривает гашение части выпуска в размере 10 млн (25% от объема эмиссии) в день окончания срока обращения облигаций — 02.06.2022 г. В отношении оставшегося номинала (30 млн рублей) — пролонгацию срока займа на 39 месяцев, со ставкой 18,75% на первые 12 месяцев, а затем с сохранением ставки на уровне 15% годовых и ежемесячной выплатой процентов.

Ознакомиться с планом можно по ссылке

.

На утверждение данного плана путем проведения Общего собрания владельцев облигаций потребуется до 3-х месяцев. Так как в течение этого времени эмитент не сможет технически выплачивать проценты по выпуску (в связи с тем, что срок обращения облигаций будет завершен), их компенсация учтена в ставке на первые 12 месяцев после вступления в силу нового графика обслуживания долга. Погашение задолженности (30 млн рублей) планируется осуществить тремя траншами по 10 млн руб. в феврале 2024 г, ноябре 2024 г. и в августе 2025 г.

Предварительный опрос инвесторов стартует сегодня и будет продолжаться в течение 1 месяца. Его цель: выяснить мнение инвесторов о предложенных условиях реструктуризации и актуализировать их контакты. Также участники опроса имеют возможность оставить свои комментарии.

Держателям облигаций Кисточки-Финанс-БО-ПО1 необходимо указать актуальные контактные данные для того, чтобы эмитент имел возможность связаться с каждым.

После завершения голосования на портале Boomin, будет объявлено о проведении общего собрания участников облигаций (ОСВО). Все пользователи, принявшие участие в опросе, получат персональные инструкции по участию в ОСВО на указанную почту. При его благополучном проведении (одобрение 75% держателей бумаг выпуска), условия реструктуризации будут легитимизированы и вступят в силу.

Принимать участие в голосовании могут только держатели облигаций ООО «Кисточки Финанс». Для того, чтобы проголосовать, инвесторам необходимо пройти упрощенную регистрацию по ссылке.

Обращаем внимание инвесторов, что после наступления срока планового погашения выпуска (02.06.2022) будет зафиксирован дефолт и произведен делистинг облигаций. Организованные торги по выпуску производиться не будут. Однако эмитент, после утверждения нового графика на ОСВО, будет перечислять выплаты через НРД.

Напомним, что 11 мая 2022 года появилась информация о том, что ООО «Кисточки-Финанс» не сможет в полной мере погасить свой облигационный выпуск объемом 40 млн руб. (серия БО-П01, ISIN: RU000A100FZ0) в намеченный срок — 2 июня 2022 года, и компанию ожидает дефолт.

На прошлой неделе, на YouTube канале Boomin состоялась онлайн-встреча директора по развитию ООО «КИСТОЧКИ Финанс» Татьяны Лелюх с инвесторами компании, в ходе которой представитель эмитента озвучила предварительное предложение о реструктуризации долга перед инвесторами, пояснила причины сложившейся ситуации, а также развернуто ответила на поступившие вопросы.

Новые площадки оснащены всем необходимым оборудованием для бесперебойной работы интернет-магазинов в части хранения, обработки, маркировки и доставки грузов до конечного покупателя.

Фулфилменты СДЭК в Перми и Алма-Ате вошли в линейку 15 других складов, которые уже открыты у «СДЭК Фулфилмент» в Москве, Новосибирске, Хабаровске, Краснодаре и других городах России и Казахстана.

Интернет-магазины, размещая продукцию на складах фулфилмента СДЭК, могут продавать товары как через собственный сайт, так и через торговые площадки маркетплейсов.

Среди новых услуг фулфилмента СДЭК, которую уже оценили клиенты, — «Рассылка подарков». Клиенты могут отправить товары на склад СДЭК, а команда фулфилмента соберет из них подарочные наборы, упакует и отправит адресатам.

«Услуга выгодна и востребована среди наших клиентов особенно перед профессиональными и гендерными праздниками. Таким образом, мы избавляем их от ненужной работы, оставляя лишь ощущение предстоящего праздника», — рассказал Евгений Бахарев, СЕО «Фулфилмент СДЭК».

Постоянное развитие фулфилмента позволяет СДЭК постепенно автоматизировать все процессы складской обработки, а значит, становиться более быстрыми, точными и удобными для клиентов.

«Наш опыт показывает, что в складах фулфилмента нуждается не только Московский регион. Поэтому на 17 площадках останавливаться не планируем. В ближайшее время склады фулфилмента появятся во всех крупных городах России, в перспективе планируем выходить и на международный рынок», — добавил Евгений Бахарев.

Активное развитие фулфилмента в СДЭК началось в 2020 году. В 2022 году количество клиентов выросло на 250 % относительно прошлого года. Уникальная площадь покрытия «СДЭК Фулфилмент» позволяет интернет-магазинам не только снимать с себя большую часть рутинной работы, но и сокращать доставку товаров вплоть до 1 дня.

Вопреки опасениям относительно нехватки «длинных денег» в отрасли, в 2022 году государство выделило достаточно средств для субсидирования агропромышленного сектора.

Меры поддержки стабильные: субсидирование процентной ставки по кредитам, субсидирование приобретения сельхозтехники, семенного и племенного материала, ГСМ. В разрезе территорий имеет место также дополнительная специализация, в зависимости от особенностей региона.

В целом, государство выделило Министерству сельского хозяйства и Россельхозбанку средства в достаточном объеме.

Но к оценке заемщиков банки подходят осторожно: если есть сомнения, пусть это даже стабильное хозяйство, но где-то оступившееся, показавшее нестабильные результаты, к сожалению, для них длинных и дешевых денег нет, только на общих основаниях. Тем не менее, лимиты добавлены. Возможно ситуация стабилизируется после того как средства поступят во все регионы.

Напомним, что сейчас есть осложнения в логистике грузов, особенно в контейнерных перевозках — собственников транспортных контейнеров и сухогрузов, которые эти контейнеры возили, стало меньше. Особенно это заметно в направлении Китая с Дальнего Востока.

АО «НХП» совместно с турецкими партнёрами реализовало поставку зерновых и отрубей пшеничных по сухопутному маршруту поставок зерновых культур ж/д транспортом из Сибири в Турцию (коридор Баку-Тбилиси-Карс), за что в 2021 году компания даже удостоилась награды номинации «Новая География». Однако, в 2021-м году российская и грузинская транспортные компании не смогли своевременно договориться о льготном взаимном провозе груза и проект замедлился.

После рабочей встречи Николая Дунаева (Вице-президент, председатель Комитета по Международным связям «ОПОРЫ РОССИИ») с Андреем Белоусовым, было дано поручение реанимировать этот маршрут. Вскоре «РЖД-Логистика» отрапортовала о возобновлении возможности перевозки грузов, но пока для контейнерных поездов.

«Мы будем использовать этот коридор, мы отправляли с Алейска, с Шандринска, с Татарска отруби в Турцию железнодорожным транспортом. На фоне сегодняшних сложностей с морскими перевозками, когда, в том числе Министерство обороны регулирует динамику перевозок, это очень своевременно.», прокомментировал Сергей Соколов, генеральный директор АО «Новосибирскхлебопродукт».

Введение санкций отражается на всех видах транспортной отрасли, однако влияние на отрасль малотоннажных перевозок, в которой работает «Грузовичкоф», оказалось не таким критичным.

Большая часть автопарка рынка малотоннажных перевозок состоит из автомобилей отечественного производства, что снизило влияние на отрасль в целом, и компании-партнеры сервиса «Таксовичкоф», под управлением которых находятся автомобили, не ощутили существенных перебоев в поставках запчастей или комплектующих — поставщики исполняют свои обязательства в полной мере.

Из негативных факторов: отмечается падение спроса на транспортные услуги в совокупности с возрастающей себестоимостью перевозок. Хоть «Грузовичкоф» и не наблюдает существенного падения выручки, но планы на текущий год придется несколько пересмотреть.

Автопарки-партнеры скорректировали планы по закупке 500 автомобилей «ГАЗель» из-за высокой стоимости лизинга и дефицита автомобилей на рынке. Впрочем, программа будет возобновлена совсем скоро, когда финансовая ситуация в стране окончательно стабилизируется и ставки ЦБ снизятся. В начале года партнеры сервиса успели выкупить 62 автомобиля «Лада Ларгус».

Уход некоторых логистических операторов (DHL) открывает новые возможности развития для отечественных компаний, в том числе для нового направления эмитента — «Грузовичкоф Express». Потребуется время для формирования новых логистических цепочек и транзитных возможностей, что приведет к росту товарооборота внутри страны и увеличит спрос на малотоннажные перевозки.

При этом государство внедряет меры поддержки отрасли. Многие автопарки-партнеры эмитента уже успешно получили льготные займы с пониженной процентной ставкой от Министерства экономического развития. На данный момент средняя ставка для них составляет 15%, хотя рыночные значения примерно вдвое больше.

IT-компания ООО «Технодрайв» (дочернее компания ООО «Круиз»), которая занимается разработкой и внедрением программного обеспечения для сервиса «Грузовичкоф», получила освобождение от уплаты НДС и налога на прибыль, а также уменьшение социальных платежей.

Впрочем отрасль внутригородской логистики тяжело назвать пострадавшей, поэтому в компании не делают ставку на появление новых льготных программ кредитования.

Актуальную презентацию «Грузовичкоф» по итогам 2021 года можно посмотреть по ссылке.

Частный независимый нефтетрейдер ООО «Юниметрикс» планирует провести общее собрание владельцев облигаций с целью переноса срока погашения выпуска ценных бумаг.

Эмитент объявил о намерении продлить срок обращения облигаций на 3-5 лет. С целью утверждения новой даты погашения текущего выпуска и других параметров облигационного займа, планируется провести общее собрание владельцев облигаций уже в начале июня 2022 года. Таким образом, новые условия на основании итогов проведения ОСВО могут быть приняты до наступления плановой даты погашения выпуска — 24.08.2022 года.

Новые параметры — график обслуживания и погашения выпуска, ставка и периодичность выплаты купонов — будут озвучены накануне планируемого ОСВО.

Дебютный выпуск компания разместила в сентябре 2019 года сроком обращения на 3 года с фиксированной ставкой по купону — 12,5% годовых. Общий объем выпуска составлял 400 млн руб., однако по итогам проведенной оферты в апреле 2022 г., ООО «Юниметрикс» выкупил 652 бумаги согласно заявкам, таким образом в настоящее время в обращении находится 399 348 бумаг общей номинальной стоимостью 399 348 тыс. рублей. Облигации торгуются по цене около номинала, отмечается заинтересованность на бумаги компании среди инвесторов — сделки проходят в значительном объеме.