Значительный спрос на продукцию ЗАО «Ламбумиз», связанный с сокращением деятельности ряда конкурентов отрасли в результате введения санкций в отношении РФ, существенно отразился на результатах работы эмитента в 1 кв. 2022 года.

Отчётный период был отмечен увеличением объёмов продаж при одновременном росте расходов, это сказалось на разнонаправленной динамике доходов бизнеса эмитента: выручка в отчётном периоде выросла на 60,6%, валовая прибыль на 23,8%, при этом, в результате роста коммерческих и управленческих расходов, на 4,0% сократился показатель EBITDA LTM.

В целом, по всем основным показателям наблюдается положительная динамика. Значительный рост валюты баланса в отчётном периоде обусловлен изменениями в учёте: с 1 января 2022 года вступили в силу новые бухгалтерские стандарты, утвержденные Минфином России, регламентирующие отражение в балансе операций с арендованным имуществом.

В результате этого, в активе произошёл рост величины основных средств на 179 млн руб. (+58,8% к АППГ), а пассив прирос за счёт увеличения собственного капитала на 138 млн руб. (+22,2% к АППГ). Финансовый долг за последний год практически не изменился и на 31.03.2022 составил 507,6 млн руб.

Описанные особенности деятельности эмитента в 1 кв. 2021 года нашли своё отражение в значениях основных показателях долговой нагрузки, общую динамику изменения которых можно охарактеризовать как положительную: [Долг / Выручка] сократился на весомые −24,6%, а ICR вырос до комфортного уровня в 1,64, прибавив за последний год 27,7%. Ключевой показатель [Чистый долг / EBITDA LTM] сохранился в значениях 1 кв. 2021 года за счёт минимальных отклонений как по финансовому долгу, так и по EBITDA.

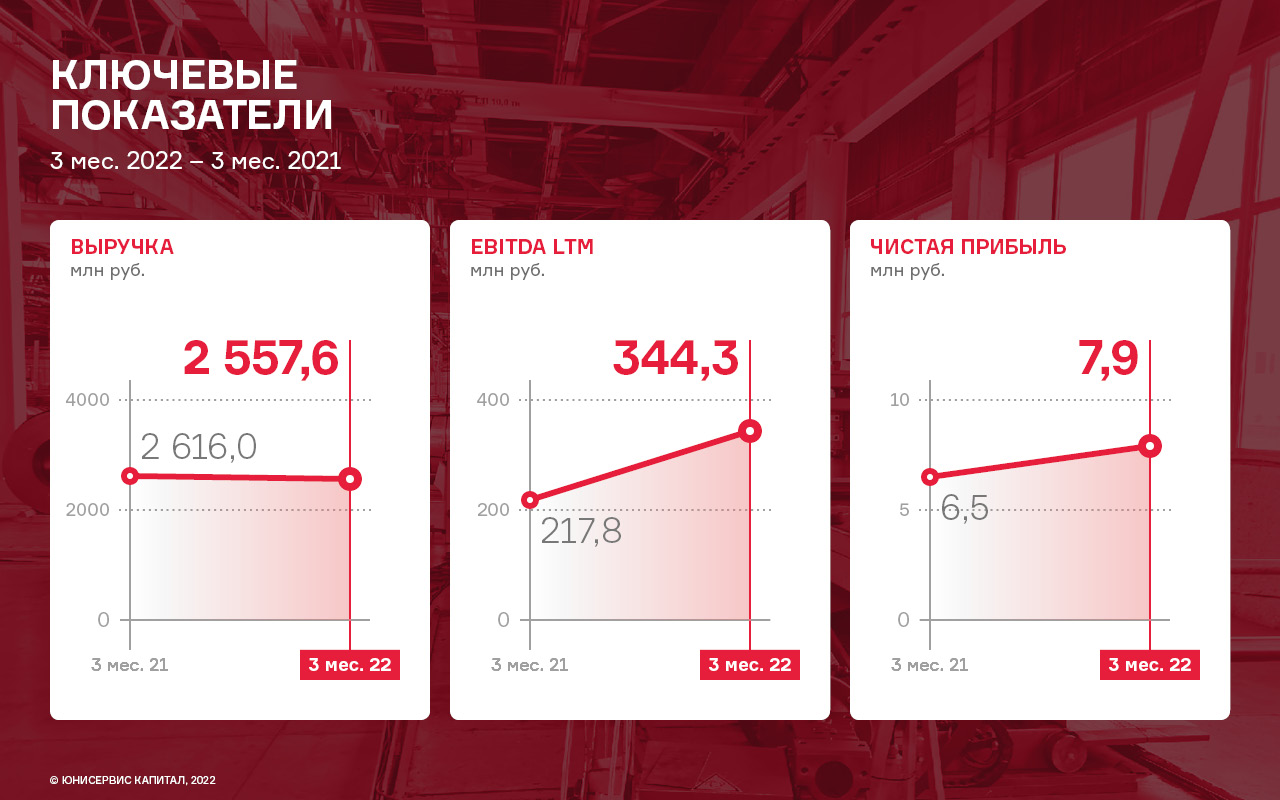

По итогам работы 1 квартала 2022 года компания показала положительную динамику в своей финансово-хозяйственной деятельности: выручка составила 178,3 млн руб., что выше аналогичного периода прошлого года более чем в три раза.

Значительный рост связан с заключением новых крупных контрактов на поставку оборудования. Показатель EBITDA вырос на 92,1% до отметки в 425,6 млн рублей. Долговая нагрузка у компании возникла только в 4-м квартале 2021 года за счет привлечения облигационного займа в размере 50 млн руб.

Также на рост показателей в значительной мере повлияло обновление станочного парка во втором полугодии 2021 года, ввод в эксплуатацию дополнительных производственных мощностей, а также оптимизация внутренних логистических процессов.

Завод «Евровент» производит и реализует продукцию, ориентированную на три ключевых коммерческих направления: нефтегазохимическую отрасль, государственные корпорации и сложные промышленные объекты, а также оборудование для частных заказчиков (ритейл, ТЦ).

Системами производства ООО «НТЦ ЕВРОВЕНТ» оснащено более 5000 объектов таких компаний как: НК «Роснефть», ПАО «Транснефть», ПАО «Нефтяная компания «ЛУКОЙЛ», ПАО «СИБУР Холдинг», ПАО «ОАК», Госкорпорация «РОСКОСМОС», Госкорпорация «Ростех», АО «Тандер», Schneider Electric, Henkel Group, Magna, Hyundai и прочие.

На данный момент завод полностью перестроил производство, исключив основные риски, связанные с импортом комплектующих из недружественных стран. Порядка 85% от общего объема занимают российские комплектующие, а остальные 15% приходятся на китайские аналоги.

В текущем 2022 году компания показала рост по всем ключевым рентабельностям. Рост объясняется тем, что компания реализует индивидуальные высокомаржинальные проекты с использованием собственных технологий. ООО «НТЦ Евровент» является производителем инновационного климатического оборудования, имеет все необходимые сертификаты соответствия на выпускаемую продукцию.

В 2022 году ООО «НТЦ Евровент» планирует планомерно и последовательно готовиться к увеличению объема производства до 2 млрд рублей в год — наращивать портфель запроектированных объектов, разрабатывать и совершенствовать инновационные технологии, применяемые в производстве своих климатических систем. Первый шаг — увеличение объемов производства компании до 1,2 млрд руб. в 2022 году.

На фоне отказа компании Maersk от работы с клиентами из России и ограничения по перевозке грузов со стороны MSC и CMA CGM, ООО «СЕЛЛ-Сервис» налаживает работу с азиатскими линиями.

Ряд небольших китайских перевозчиков, ранее выступавших в качестве субподрядчиков таких флагманов, как CMA CGM, SA MFC и Maersk, сегодня выражают готовность заключать контракты и доставлять грузы для российских компаний.

Корейская линия Sinokor, услугами которой эмитент пользовался и ранее, сейчас предлагает достаточно выгодные ставки на перевозку из Индонезии и Малайзии. Кроме того, швейцарская компания SA MFC, в официальном пресс-релизе объявила, что продолжит работу с Россией в части гуманитарных грузов, медикаментов и продуктов питания, что также является хорошей новостью для ООО «СЕЛЛ-Сервис», поскольку вся или почти вся линейка товаров компании входит в эти разрешенные категории.

Логистический бизнес очень сложен. Транспортные компании не просто имеют суда, но также имеют контейнеры, которые должны находиться в определенных странах. И если контейнеров где-то нет, то суда в тот регион просто не направляются, вместо этого нанимаются подрядчики, у которых в данной локации есть контейнеры.

В данном бизнесе сформировались настолько тесные связи, что выпадение 1-2 компаний ощущается достаточно болезненно. Интеграция в этой сфере глобальна, но, тем не менее, есть много альтернативных решений.

Нужно отметить, что судоходные компании отказались работать с Россией прежде всего потому, что страховые компании отказались страховать суда — основная причина именно в этом. Никто не рискует отправлять в рейс корабль с десятью тысячами контейнеров без страховки.

В данный момент все, без исключения, участники рынка ищут альтернативные пути с целью нормализовать ситуацию, и правительство в этом участвует. Так, например, помимо SA MFC, компания FESCO открыла новый маршрут по черному морю: Турция-Новороссийск. Безусловно, все логистические цепочки будут перестроены и заново отлажены, просто на это нужно время.

В «СЕЛЛ-Сервис» также уточняют, что до поступления товаров из Индонезии и Малайзии, а это 45-60 дней, у компании сформированы достаточные запасы товара, также часть грузов продолжает прибывать из Китая. Новые брони на поставки в уже размещены — тут все в порядке.

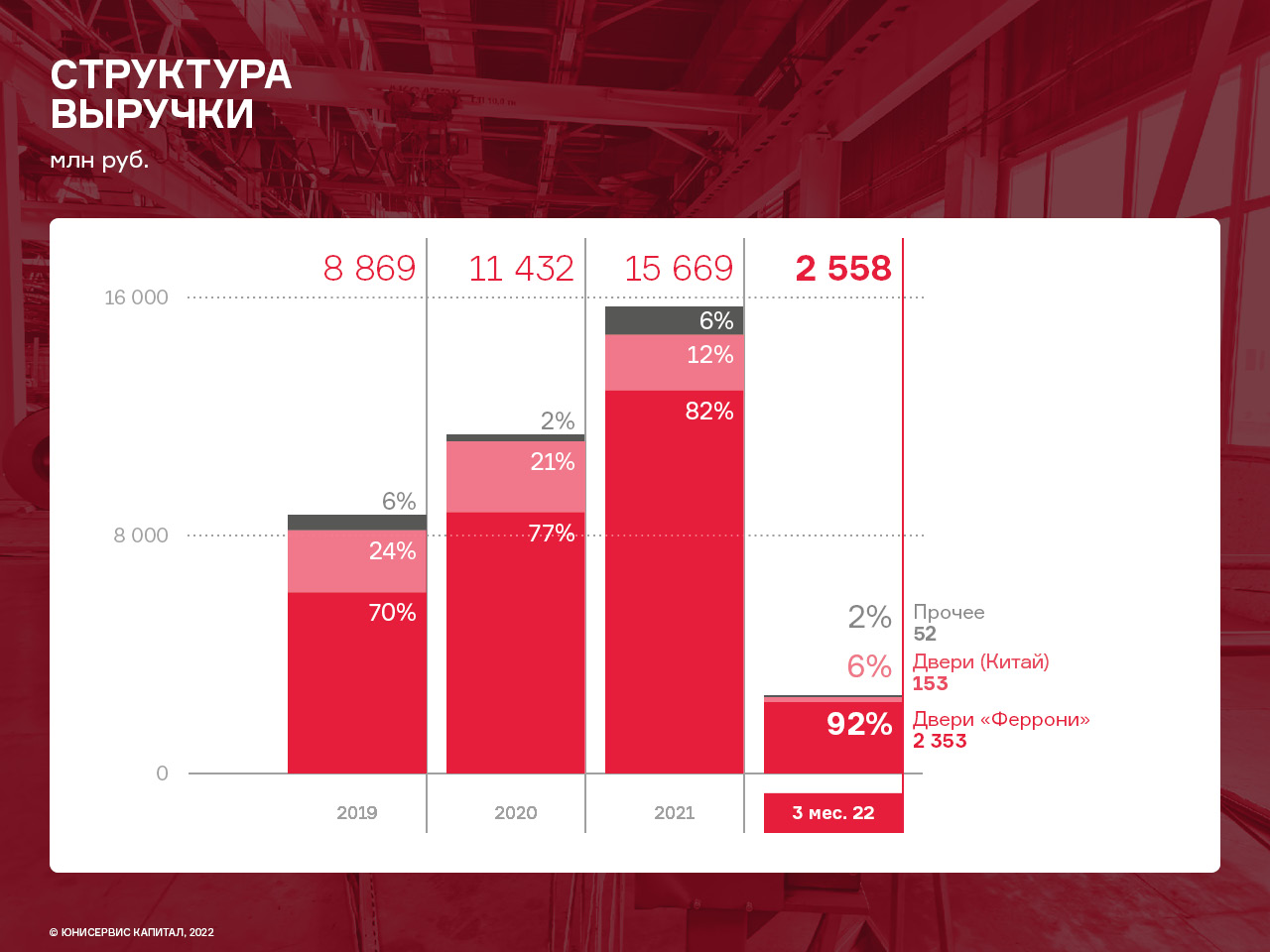

Несмотря на спад на рынке первичного строительства выручка эмитента в 1 кв. 2022 г. сохранилась практически на уровне аналогичного периода прошлого года за счет вторичного рынка. Основной объем продаж дверей среднего ценового сегмента приходится на вторичный рынок, который ГК «Феррони» сейчас активно развивает.

В отчетном периоде наблюдается незначительное снижение выручки компании (на 2,2%) по сравнению с данными на 31.03.2021 г. Порядка 12% объемов продаж входных дверей производства ГК «Феррони» приходится именно на строительную индустрию, а с учетом объемов спада на данном рынке, общий объем заказов сократился примерно на 6% в 1-м квартале 2022 года. Похожая ситуация уже имела место во время пандемии 2020 года. Однако, основной объем продаж дверей среднего ценового сегмента приходится именно на вторичный рынок, благодаря этому выручка компании сохранилась практически на уровне 1-го квартала 2021 года.

В структуре продаж преобладает продукция, произведенная предприятиями группы (ООО «Феррони Йошкар-Ола» и ООО «Феррони Тольятти»). Доля собственной продукции в общем объеме постепенно увеличивается, вытесняя продукцию иных производителей, что положительно сказывается на операционной рентабельности, которая на 31.03.2022 г. составила 3,4% (против 3,0% АППГ).

В марте компания поставила перед собой задачу по углублению импортозамещения и направила все силы на ее реализацию. Помимо увеличения доли собственного производства дверей, к октябрю текущего года в планах эмитента производство всей необходимой фурнитуры собственными силами.

Компания заблаговременно заказала все необходимое для этого оборудование. В данный момент идет поиск производственных площадей, на которых будут размещены новые станки. Запустить производство фурнитуры планируется на площадке «Феррони-Тольятти».

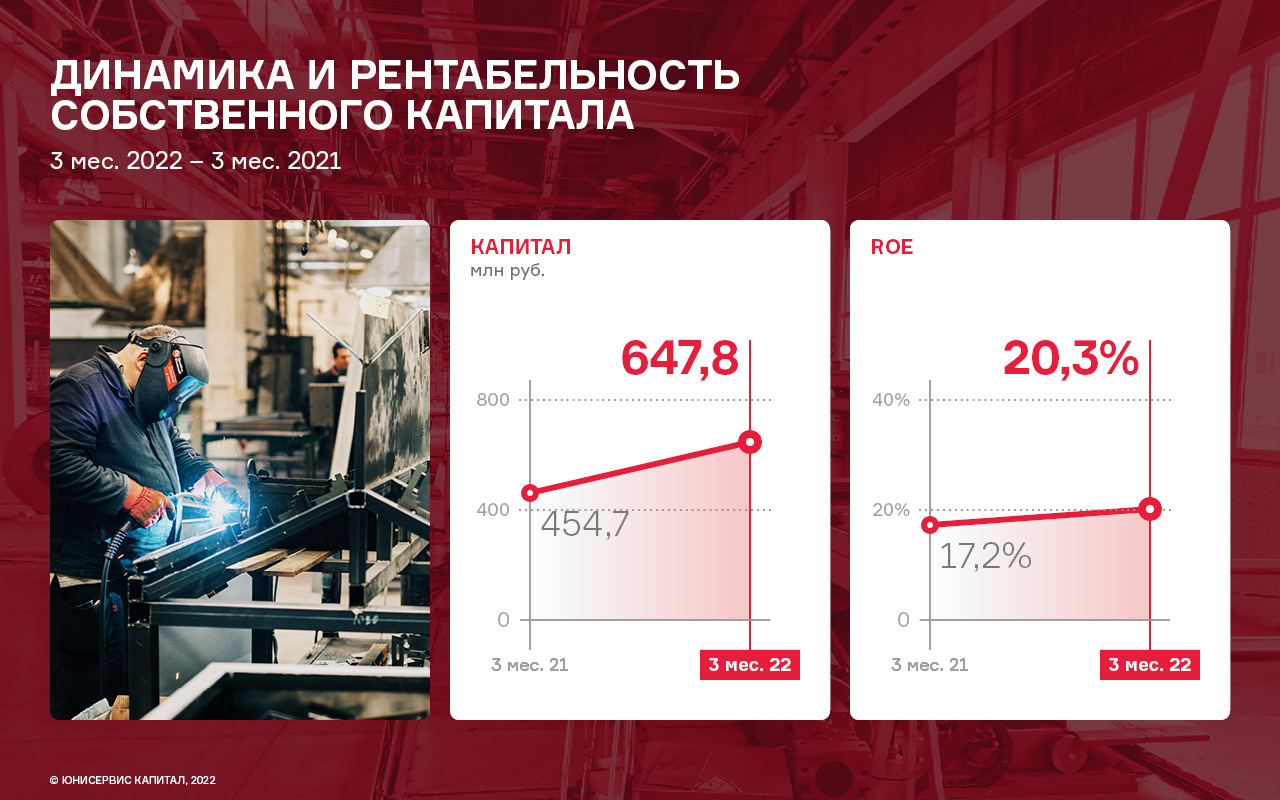

Собственный капитал продолжает увеличиваться за счет роста нераспределенной прибыли, и на 31.03.2022 г. составил 647,8 млн рублей (+ 42,5% к АППГ), таким образом, вся чистая прибыль компании была реинвестирована на развитие. Рентабельность собственного капитала (ROE) в отчетном периоде составила 20,3%, увеличившись за последние 12 месяцев на 3,1 п. п.

Сложившаяся ситуация 2022 года в незначительной мере влияет на деятельность компании. Основной объем продаж дверей среднего ценового сегмента приходится на вторичный рынок, который ГК «Феррони» развивает в данный момент. Компания существенно обновила ассортимент данного направления (до 40% моделей), а также повысила цену и маржинальность продукции.

Экспортное направление компании, ориентированное на рынок стран СНГ, демонстрирует отличные показатели, опережая план. В постотчетный период, в апреле, объем продаж в данном направлении составил 35 тыс. дверей, а в мае он вырос еще на 14% и составил уже 40 тыс. единиц — это абсолютные рекорды за всю историю деятельности компании.

В мае в открытом доступе появилась информация о продаже британско-нидерландского нефтегазового концерна Shell сети из 370 АЗС российскому нефтяному концерну «Лукойл». 7 июня «Лукойл» в официальном пресс-релизе сообщил, что будет развивать сеть АЗС Shell в России под финским брендом Teboil. О том, как в этой связи сегодня складывается работа эмитента с брендом Shell рассказало руководство ООО ТК «Нафтатранс плюс».

По словам руководства компании ООО ТК «Нафтатранс плюс» новым владельцем бренда Shell - компанией «Лукойл» принято решение о продолжении работы действующего бренда в течении года – до мая 2023 г. – на текущих договоренностях по прежним контрактам. К моменту истечения обозначенного срока новый владелец будет принимать решение о поэтапном ребрендинге сети под новый для России топливный финский бренд – Teboil, которым «Лукойл» владеет с 2005 года. На данный момент сеть АЗС Shell работает в обычном режиме.

Напомним, что в Новосибирске на сегодня сеть Shell представлена 10 автозаправочными станциями.

Из них 4 АЗС принадлежат ООО «Шелл Нефть». ООО ТК «Нафтатранс плюс» совместно с партнерскими компаниями обеспечивает всю цепочку бизнес-процессов для клиентов, в частности и данных четырех АЗС Shell, осуществляя комплекс услуг от закупа на Санкт-Петербургской товарно-сырьевой бирже до доставки на АЗС. Работа под брендом Shell продолжается, и, соответственно, закуп и оптовые поставки ГСМ для контрагента осуществляются.

Другие 6 АЗС бренда Shell в Новосибирске находятся в собственности ООО «АЗС-Люкс» - партнера ООО ТК «Нафтатранс плюс», и компании совместно развивают данную сеть. По информации от эмитента, собственник не получал уведомлений о приостановлении деятельности в адрес данных АЗС - перерыва в работе автозаправочных станций не было, работа велась в текущем режиме.

«Перебоев в работе шести АЗС Shell под управлением нашего партнера, в развитии которых принимает участие ООО ТК «Нафтатранс плюс», не было. Временно была приостановлена деятельность четырех АЗС, принадлежащих ООО «Шелл Нефть», которую мы также обслуживаем, однако на текущий момент работа полностью восстановлена, все поставки возобновлены.

В целом по ситуации: значительных негативных моментов нет, так как новый собственник восстановил работу и обслуживание действующего бизнеса Shell. В течении года бренд продолжит работу, а далее, ожидается, что «Лукойлом» будет предложен план по постепенному ребрендингу Shell в бренд Teboil. В любом случае, мы совместно с партнером ООО «АЗС-Люкс» также развиваем АСЗ под сибирским брендом NAFTA24, которых в Новосибирске представлено уже 5, и даже если «Лукойл» прекратит сотрудничество по текущим контрактам, наши сети АЗС продолжат свою работу в штатном режиме, но уже под брендом NAFTA24.» - прокомментировал генеральный директор ООО ТК «Нафтатранс плюс» Игорь Головня.

В мае в открытом доступе появилась информация о продаже британско-нидерландского нефтегазового концерна Shell сети из 370 АЗС российскому нефтяному концерну «Лукойл». 7 июня «Лукойл» в официальном пресс-релизе сообщил, что будет развивать сеть АЗС Shell в России под финским брендом Teboil. О том, как в этой связи сегодня складывается работа эмитента с брендом Shell рассказало руководство ООО ТК «Нафтатранс плюс».

По словам руководства компании ООО ТК «Нафтатранс плюс» новым владельцем бренда Shell - компанией «Лукойл» принято решение о продолжении работы действующего бренда в течении года – до мая 2023 г. – на текущих договоренностях по прежним контрактам. К моменту истечения обозначенного срока новый владелец будет принимать решение о поэтапном ребрендинге сети под новый для России топливный финский бренд – Teboil, которым «Лукойл» владеет с 2005 года. На данный момент сеть АЗС Shell работает в обычном режиме.

Напомним, что в Новосибирске на сегодня сеть Shell представлена 10 автозаправочными станциями.

Из них 4 АЗС принадлежат ООО «Шелл Нефть». ООО ТК «Нафтатранс плюс» совместно с партнерскими компаниями обеспечивает всю цепочку бизнес-процессов для клиентов, в частности и данных четырех АЗС Shell, осуществляя комплекс услуг от закупа на Санкт-Петербургской товарно-сырьевой бирже до доставки на АЗС. Работа под брендом Shell продолжается, и, соответственно, закуп и оптовые поставки ГСМ для контрагента осуществляются.

Другие 6 АЗС бренда Shell в Новосибирске находятся в собственности ООО «АЗС-Люкс» - партнера ООО ТК «Нафтатранс плюс», и компании совместно развивают данную сеть. По информации от эмитента, собственник не получал уведомлений о приостановлении деятельности в адрес данных АЗС - перерыва в работе автозаправочных станций не было, работа велась в текущем режиме.

«Перебоев в работе шести АЗС Shell под управлением нашего партнера, в развитии которых принимает участие ООО ТК «Нафтатранс плюс», не было. Временно была приостановлена деятельность четырех АЗС, принадлежащих ООО «Шелл Нефть», которую мы также обслуживаем, однако на текущий момент работа полностью восстановлена, все поставки возобновлены.

В целом по ситуации: значительных негативных моментов нет, так как новый собственник восстановил работу и обслуживание действующего бизнеса Shell. В течении года бренд продолжит работу, а далее, ожидается, что «Лукойлом» будет предложен план по постепенному ребрендингу Shell в бренд Teboil. В любом случае, мы совместно с партнером ООО «АЗС-Люкс» также развиваем АСЗ под сибирским брендом NAFTA24, которых в Новосибирске представлено уже 5, и даже если «Лукойл» прекратит сотрудничество по текущим контрактам, наши сети АЗС продолжат свою работу в штатном режиме, но уже под брендом NAFTA24.» - прокомментировал генеральный директор ООО ТК «Нафтатранс плюс» Игорь Головня.

ООО «Сибирское стекло» впервые в стекольной отрасли освоило новый маршрут транспортировки сырья на предприятие — по реке Оби.

За период навигации планируют сформировать годовой запас песка для производства коричневой и зеленой бутылки — 86 тыс. тонн с Кудровского месторождения в Томской области. Чтобы перевезти такой объем баржа совершит 39 рейсов.

По словам генерального директора ООО «Сибстекло» Антона Мора, раньше необходимый для стекловарения кварцевый песок с низким содержанием железа закупали в европейской части России, например, Ульяновской и Нижегородской областях, доставляя по железной дороге, как и другие стекольные заводы. Теперь компания заместила его сибирским.

Сокращая логистическое плечо, мы снижаем транспортные расходы и таким образом ограничиваем рост отпускных цен на стеклотару, — отмечает Антон Мор. — В текущей экономической ситуации стремимся поддерживать бизнес производителей напитков, чьи мощности расположены на территории СФО.

Показатели влажности кудровского песка, добываемого методом гидронамыва, не позволяют отправлять его зимой в открытых вагонах и потому запасы, которые будут хранить на причале, делают в летний период. Изучив свойства песка, специалисты «Сибстекла» пришли к выводу, что при обогащении он пригоден для изготовления тары.

На «Сибстекле» этот песок сушат, просеивают и пропускают через магнитные сепараторы для отделения частиц, включающих соединения металла, от «чистых», — комментирует Антон Мор. — Характеристики стеклянной упаковки, изготовленной с применением данного сырья, полностью соответствует требованиям ГОСТ и техническим условиям заказчиков.

По итогам работы организации за 3 мес. 2022 г. выручка составила 2,3 млрд рублей, выше уровня аналогичного периода прошлого года в 1,6 раз.

Значительный рост выручки обусловлен развитием экспортного направления, а также ростом цен относительно 2021 года. Это повлияло также на показатель чистой прибыли, который в отчетном периоде составил 35,1 млн руб.

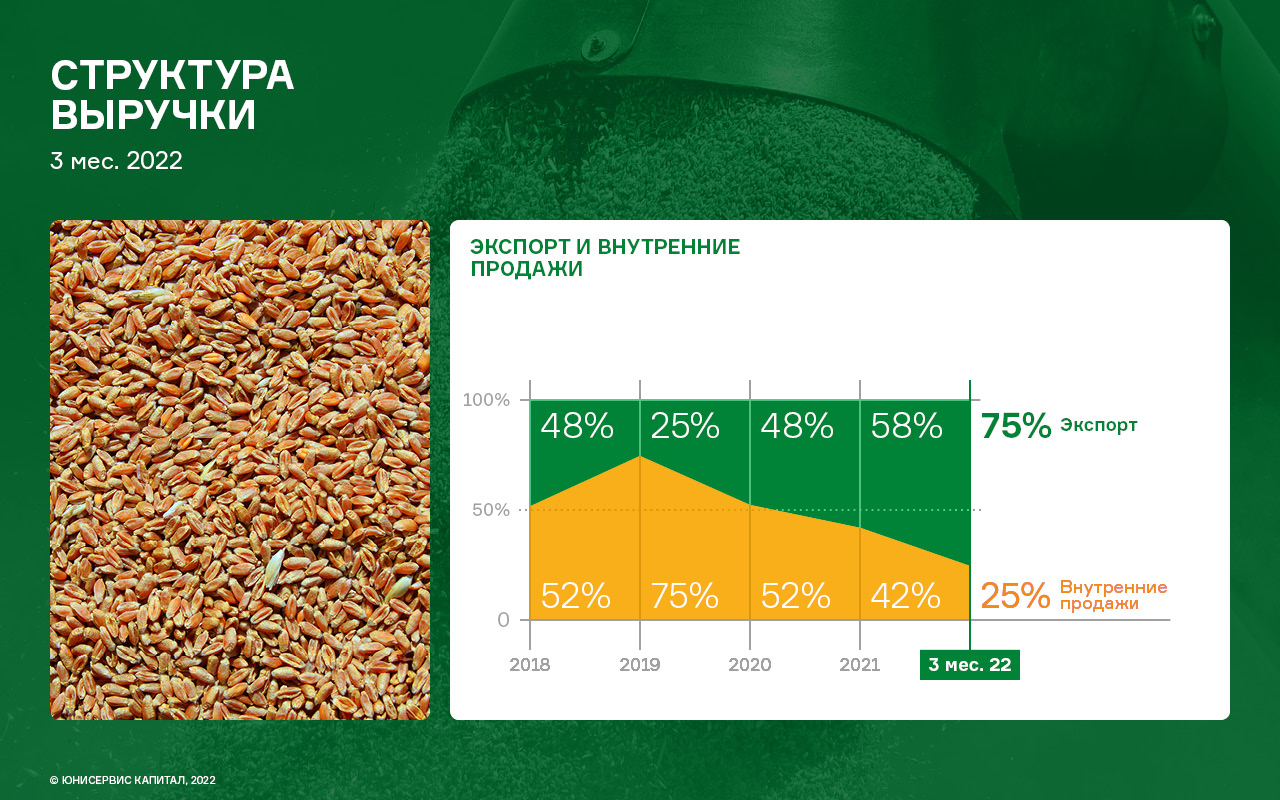

АО «Новосибирскхлебопродукт» в своей модели успешно объединяет производство (переработку и хранение) и торговлю сельскохозяйственными культурами. Экспорт занимает более 50% продаж компании. Помимо деятельности в основном регионе присутствия — Сибири, где расположены два собственных элеватора, компания активно закупает различные агрокультуры в центральной части России.

Специализацией АО «Новосибирскхлебопродукт» является стабильное снабжение иностранных и российских перерабатывающих предприятий качественным сырьем. Закупка зерновых и масличных культур производится в основном регионе присутствия (Сибири), а также в центральной и южной частях России. Продукция реализуется как на внутреннем рынке, так и за рубежом. Постоянными странами-партнерами эмитента являются Казахстан, Турция, Китай. В отчетном периоде экспорт составил 75 % от общего объема продаж.

Рост объемов продаж отразился на статьях баланса — по состоянию на 31.03.2022 г. дебиторская задолженность увеличилась в два раза, кредиторская задолженность — в 6,6 раз, запасы увеличились на 135,4%.

В целом, балансовые показатели в течение года показывают существенную волатильность, что связано с высокой сезонностью операционной деятельности компании: летом реализуются практически все запасы и осуществляется финансирование сельхозпроизводителей через авансовые платежи, в результате заметно вырастает дебиторская задолженность. В целом структура баланса ликвидна, по состоянию на 31.03.2022 г. коэффициент текущей ликвидности составил 1,33х.

В конце января СДЭК запустил услугу Next Day по быстрой доставке грузов и посылок до адресата уже на следующий день. За четыре месяца работы новой услугой воспользовались сотни тысяч клиентов, в том числе 100 000 юридических лиц.

Услуга Next Day стала возможной благодаря открытию склада СДЭК на севере Москвы в конце 2021 года. Новый складской комплекс занимает площадь размером 25 000 квадратных метров. Часть помещения оборудовано под нужды СДЭК, другая часть представляет собой готовую площадку для полноценной работы субарендаторов.

Новый хаб позволил ускорить складскую обработку грузов внутри столицы — посылки, отправляемые на север Московской области, стали доставлять уже на следующий день. Это же касается и таких направлений, как Санкт-Петербург, Тверь, Ярославль, Кострома, Иваново, Владимир, Нижний Новгород, Воронеж.

Первые результаты работы по новой схеме демонстрируют ее эффективность. При сдаче грузов на склад доля доставляемых заказов в рамках Next Day сегодня составляет 100%, при сдаче на ПВЗ в пределах МКАД — 65-80%.

«В первую очередь мы говорим про посылочный трафик. Но, в целом, это касается любой услуги в сегментах B2C и B2B. Стоимость доставки в рамках Next Day остается в пределах действующих тарифов», — рассказал Артем Островский, исполнительный директор СДЭК в Москве и ЦФО.

Артем Островский сообщил, что в СДЭК планируют наращивать число отправлений с нового склада для сокращения сроков доставки. На очереди — Екатеринбург и Минск (Беларусь). Срок доставки в эти города сократится на одни сутки.

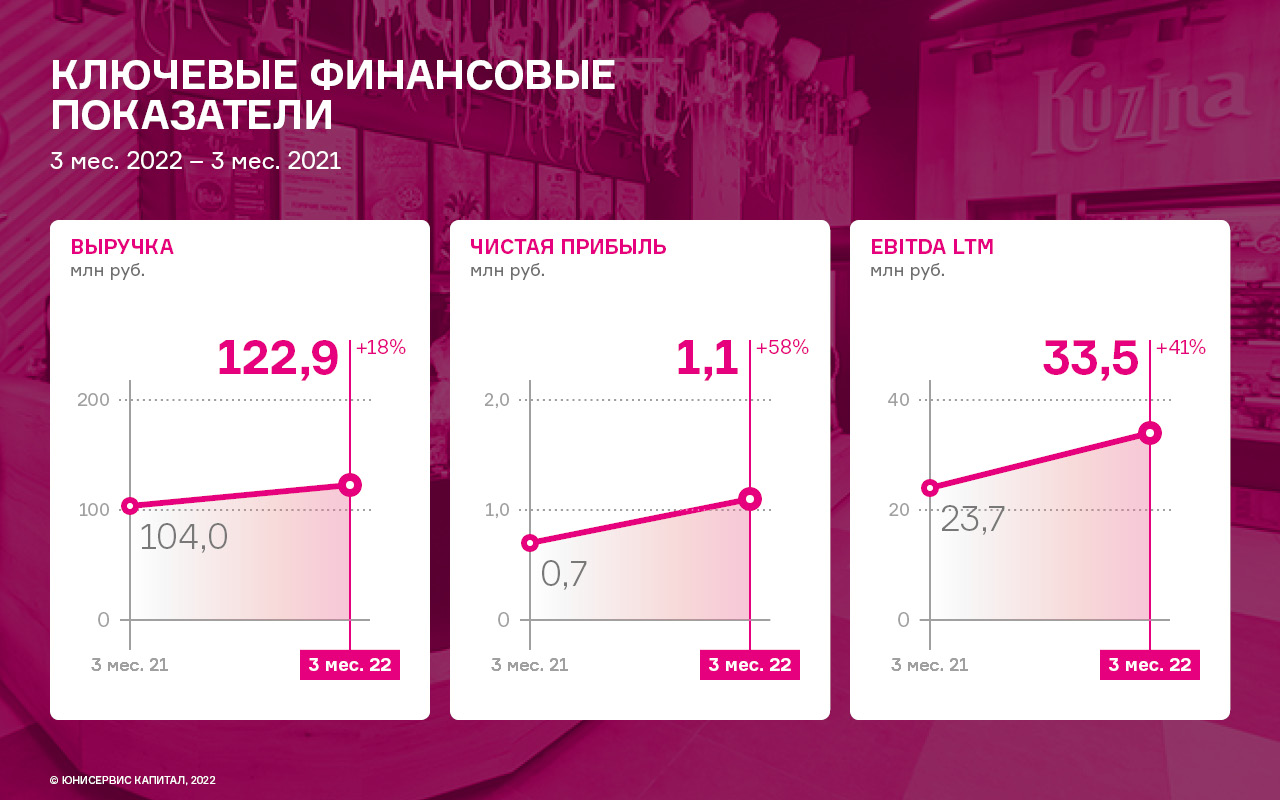

Валовая прибыль ООО «Кузина» за первые три месяца работы в 2022 году продемонстрировала положительную динамику на уровне 26% в сравнении с 1 кв. 2021 г. и составила 58,5 млн руб.

Объём продаж эмитента по итогам работы в 1 кв. 2022 года составил 122,9 млн руб. (+18% к АППГ). При этом, стоит отметить, что себестоимость продаж увеличилась только на 11%.

Показатель EBITDA LTM за отчётный период также вырос на 41% к АППГ и достиг значения 33,5 млн руб.

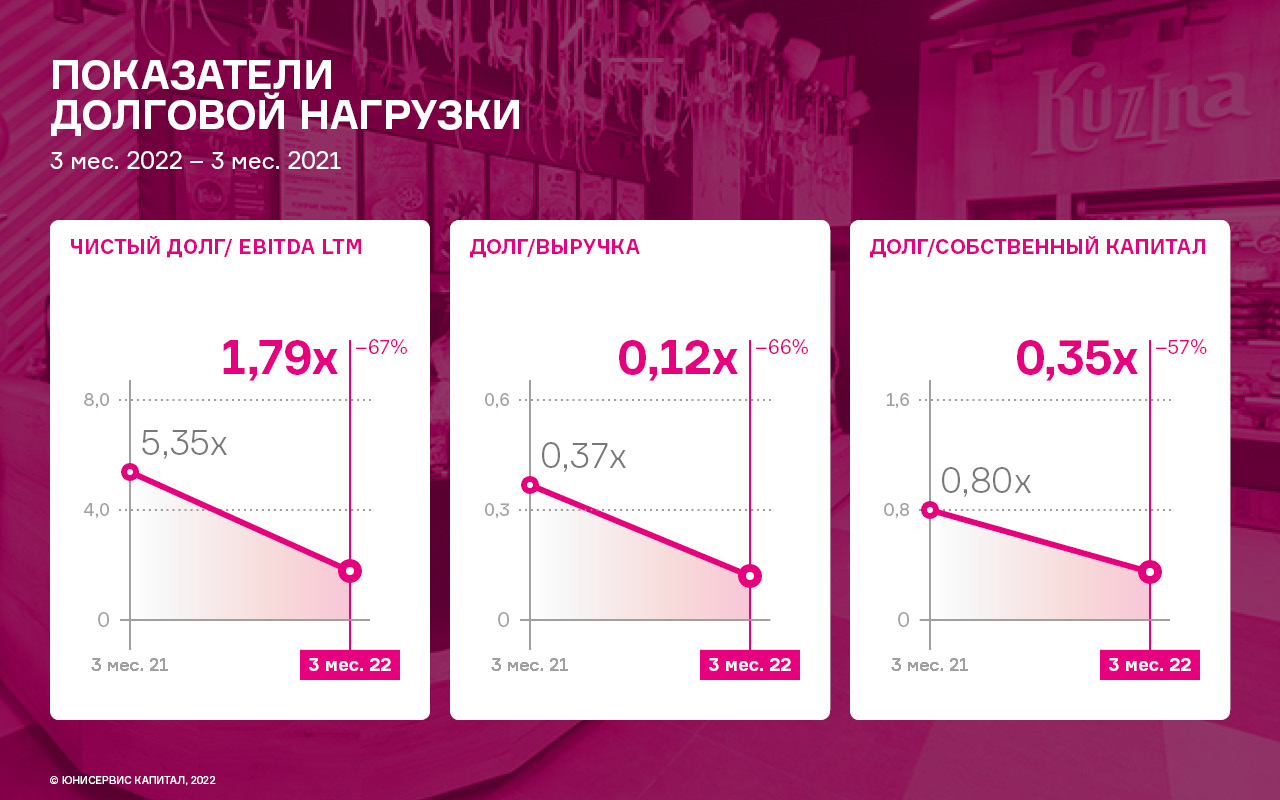

Положительный финансовый результат и увеличение объёмов продаж оказало существенное влияние на ключевые статьи баланса: рост величины собственного капитала на 22,8 млн руб. позволил нарастить размер дебиторской задолженности на сопоставимые 22,6 млн руб., а снижение финансового долга более чем в два раза отразилось на размере запасов, которые сократились на 47,2%.

Ощутимое снижение финансового долга на фоне роста показателя EBITDA LTM позитивно сказались на всех основных показателях долговой нагрузки: соотношение чистого финансового долга к EBITDA LTM на уровне 1,79х и долговых обязательств к выручке — 0,12х находятся на своих исторических минимумах, что говорит об устойчивости эмитента в части обслуживания своих долговых обязательств.

По словам руководства компании ООО ТК «Нафтатранс плюс» новым владельцем бренда Shell - компанией «Лукойл» принято решение о продолжении работы действующего бренда в течении года – до мая 2023 г. – на текущих договоренностях по прежним контрактам. К моменту истечения обозначенного срока новый владелец будет принимать решение о поэтапном ребрендинге сети под новый для России топливный финский бренд – Teboil, которым «Лукойл» владеет с 2005 года. На данный момент сеть АЗС Shell работает в обычном режиме.

По словам руководства компании ООО ТК «Нафтатранс плюс» новым владельцем бренда Shell - компанией «Лукойл» принято решение о продолжении работы действующего бренда в течении года – до мая 2023 г. – на текущих договоренностях по прежним контрактам. К моменту истечения обозначенного срока новый владелец будет принимать решение о поэтапном ребрендинге сети под новый для России топливный финский бренд – Teboil, которым «Лукойл» владеет с 2005 года. На данный момент сеть АЗС Shell работает в обычном режиме.